Формула расчета

Рассчитать транспортный налог может каждый налогоплательщик, хоть раз задавшийся этой целью. Для выполнения поставленной задачи необходимо знать формулу для вычисления и значение ее составных частей, чтобы подставить на место каждого собственные показатели.

-

В первую очередь необходимо выяснить, какое количество лошадиных сил имеет ваш автомобиль. Этот показатель разниться для всех наименований, так как каждая машина оснащается мотором с определенной мощностью. Выяснить, сколько «лошадей» у вашего авто можно элементарно. Просто загляните в паспорт технического средства или свидетельство о его регистрации, и узнайте интересующий вас показатель. Искомая единица измерения мощности является актуальной для таких средств передвижения, как:

- автомобили;

- мотоциклы;

- мотороллеры;

- автобусы;

- моторные лодки и т.д.

- Срок владения – еще одна составляющая. Как правило, выплаты налогового сбора за транспорт производятся за уже прошедший налоговый период, который для искомого сбора равен календарным двенадцать месяцам. Если регистрация собственности состоялась на целый годичный период, то в формуле используют единицу, как отображение полностью прошедшего срока. Если же транспорт находится у вас во владении только несколько месяцев (период до года), то срок определяется в виде отношения количества этих месяцев к годичному сроку (12 месяцам).

- Владеть автомобилем может не один человек, а несколько. Если у машины один хозяин, то в формуле используется единица, однако, если хозяев несколько, для каждого из них проводят расчет согласно величине находящейся в собственности доли. Так, если вы владеете половиной машины, то вместо единицы в формулу необходимо поставить величину в 0,5.

- Индивидуальная для каждого региона Российской Федерации ставка определяется законодательно, и именно она участвует в формуле на соответствующем месте. Ознакомиться с величиной, актуальной для субъекта РФ, в котором вы проживаете, можно непосредственно в законодательных актах искомой территориальной единицы.

В нижеследующей таблице вы можете ознакомиться с указанными в НК РФ ставками налогообложения.

Ставки налогообложения из НК РФ

Если вы обнаружили, что регион конкретные ставки не установил, то будут применяться величины, прописанные в Налоговом Кодексе России.

С наступлением 2014 года положения НК РФ, касающиеся налогообложения в области транспорта, претерпели некоторые изменения. Имело место быть установление специализированных коэффициентов для повышения ставок, актуальные для автотранспорта, стоимость которых превышает 3 миллиона единиц российской валюты.

Величины повышающих коэффициентов представлены в таблице.

Таблица 1. Повышающие коэффициенты по транспортному налогу

| Стоимость легкового автомобиля | Размер повышающего коэффициента |

|---|---|

| От 3 до 5 млн рублей до 3 лет с даты выпуска | 1,1 |

| От 5 до 10 млн рублей до 5 лет с даты выпуска | 2 |

| От 10 до 15 млн рублей до 10 лет с даты выпуска | 3 |

| От 15 млн рублей до 20 лет с даты выпуска | 3 |

Формула для расчета налога на «роскошные» автомобили приобретает дополнительный элемент. Она выглядит следующим образом: А*В*С*D*K. Ставка, актуальная для конкретного региона страны, умножается на мощность двигателя (количество лошадиных сил). Затем полученное множество еще раз умножается на показатели срока нахождения транспорта в собственности и величину доли конкретного налогоплательщика, а после производится также умножение на повышающий коэффициент.

Чем большую мощность имеет средство передвижения, тем большая ставка будет использоваться при определении величины налогового отчисления. Из этого следует, что если вы владеете не автомобилем, а мотоциклом или мотороллером, или иным мототранспортом, вы будете выплачивать в государственную казну суммы намного меньшие, чем автомобилисты.

Кроме того, некоторые субъекты Российской Федерации ввели освобождение от выплат по налогу транспорт для следующих категорий средств:

- автомобилей;

- мототранспорта.

Освобождение производится только при условии, что мощность двигателя искомых наименований не превышает установленного законом предела

Расчет транспортного налога: примеры

Как мы уже сказали, для расчета суммы налога мощность двигателя машины умножают на ставку налога.

Пример Собственник легкового автомобиля зарегистрирован по месту жительства в Москве. Он платит транспортный налог по московским ставкам. Его автомобиль не является дорогостоящим. Поэтому повышающий коэффициент он не применяет.

Ситуация 1 Мощность двигателя автомобиля составляет 120 л. с. Ставка налога — 20 руб./л.с. Сумма транспортного налога по машине будет равна (за год):120 л.с. Х 20 руб./л.с. = 2400 руб.

Ситуация 2 Мощность двигателя автомобиля составляет 140 л. с. Ставка налога — 30 руб./л.с. Сумма транспортного налога по машине будет равна (за год):140 л.с. Х 30 руб./л.с. = 4200 руб.

Ситуация 3 Мощность двигателя автомобиля составляет 160 л. с. Ставка налога — 38 руб./л.с. Сумма транспортного налога по машине будет равна (за год):160 л.с. Х 38 руб./л.с. = 6080 руб.

Транспортный налог платят в расчете на год. А как же быть, если машина куплена и поставлена на учет в середине или в конце года? В этом случае вы должны платить налог только за те полные месяцы года, в которые машина числилась за вами. В пункте 3 статьи 362 Налогового кодекса установлено какие месяцы нужно считать полными (цитата):

Транспортный налог нужно платить лишь за те полные месяцы, в которые автомобиль был зарегистрирован на вас. Действуют такие правила:

- регистрация была до 15-го числа какого либо месяца включительно. Предполагается, что вы пользовались машиной весь этот месяц. То есть налог за него нужно заплатить;

- регистрация была после 15-го числа какого либо месяца. Предполагается, что вы не пользовались машиной в этом месяце. За него налог платить не надо;

- снятие с регистрации было до 15-го числа какого либо месяца включительно. Предполагается, что вы не пользовались автомобилем в этом месяце. То есть за него налог платить не нужно;

- снятие регистрации было после 15-го числа какого либо месяца. Предполагается, что вы пользовались автомобилем весь этот месяц. То есть за него налог придется заплатить.

Пример Вы купили или продали легковой автомобиль. Автомобиль не является дорогостоящим. Поэтому повышающий коэффициент по нему не применяют.

Ситуация 1 Мощность двигателя автомобиля 120 л. с. Ставка налога — 20 руб./л.с. Сумма налога по машине будет равна (за год):120 л.с. Х 20 руб./л.с. = 2400 руб.

Машина куплена и поставлена на учет 10 мая. Май считается полным месяцем. Вы должны заплатить транспортный налог только за май-декабрь (8 полных месяцев). Сумма транспортного налога составит:2400 руб. х 8/12 = 1600 руб.

Ситуация 2 Мощность двигателя автомобиля 120 л. с. Ставка налога — 20 руб./л.с. Сумма налога по машине будет равна (за год):120 л.с. Х 20 руб./л.с. = 2400 руб.

Машина куплена и поставлена на учет 19 сентября. Сентябрь НЕ считается полным месяцем. Вы должны заплатить транспортный налог только за октябрь-декабрь (3 полных месяца). Сумма транспортного налога составит:2400 руб. х 3/12 = 600 руб.

Ситуация 3 Мощность двигателя автомобиля 140 л. с. Ставка налога — 30 руб./л.с. Сумма транспортного налога по машине будет равна (за год):140 л.с. Х 30 руб./л.с. = 4200 руб.

Машина была продана и снята с учета 18 августа. Август считается полным. Вы должны заплатить налог за январь-август (8 полных месяцев). Сумма транспортного налога составит:4200 руб. х 8/12 = 2800 руб.

Ситуация 4 Мощность двигателя автомобиля 140 л. с. Ставка налога — 30 руб./л.с. Сумма транспортного налога по машине будет равна (за год):140 л.с. Х 30 руб./л.с. = 4200 руб.

Машина была продана и снята с учета 5 апреля. Апрель не считается полным и за него налог платить не надо. Вы должны заплатить налог за январь-март (3 полных месяцев). Сумма транспортного налога составит:4200 руб. х 3/12 = 1050 руб.

А теперь рассмотрим порядок расчета суммы налога по дорогостоящим автомобилям и применения повышающих коэффициентов.

Пример Ваша машина включена в перечень дорогостоящих автомобилей. Средняя стоимость автомобиля 3 500 000 руб. Поэтому при расчете транспортного налога применяется повышающий коэффициент. Она была зарегистрирована на вас весь год.

Ситуация 1 Мощность двигателя машины 350 л. с. Ставка налога — 150 руб./л.с. С момента выпуска его автомобиля прошел 1 год и 4 месяца. При расчете налога нужно применять коэффициент — 1,3

Сумма транспортного налога по машине будет равна (за год):350 л.с. Х 150 руб./л.с. х 1,3 = 68 250 руб.

Ситуация 2 Мощность двигателя машины составляет 350 л. с. Ставка налога — 150 руб./л.с. С момента выпуска его автомобиля прошло 2 год и 3 месяца. При расчете налога нужно применять коэффициент — 1,1

Сумма транспортного налога по машине будет равна (за год):350 л.с. Х 150 руб./л.с. х 1,1 = 57 750 руб.

Способы оплаты транспортного налога

С появлением различных сервисов оплата налога перестала вызывать какие-либо проблемы у автовладельцев: рассчитаться с налоговой можно буквально за несколько минут. При этом, конечно, используемый способ оплаты должен быть не только удобным, но и надежным. Выбирая сервис для того, чтобы оплатить транспортный налог, нужно учитывать следующие критерии:

- наличие гарантий, что ваш платеж обязательно дойдет до налоговой;

- предоставление квитанции об оплате (в случае возникновения вопросов она подтвердит, что вы исполнили свои обязанности перед государством);

- отсутствие дополнительных сборов;

- уровень сервиса (отсутствие множества ненужных действий для того чтобы произвести оплату, наличие поддержки пользователей и т.д.).

О традиционном способе оплаты — с посещением отделения банка — рассказывать, наверное, нет необходимости: так платил налоги практически каждый человек (процесс уплаты транспортного налога не отличается от уплаты налога за квартиру, земельный участок, дом и т.д.)

Поэтому мы уделим внимание более удобным способам, которые позволяют оплатить начисления в режиме онлайн:

- через сайт ФНС и приложение «НалогиФЛ»;

- через портал «Госуслуги»;

- через сервис «Сбербанк Онлайн»;

- через сервисы других банков;

- через платежные системы.

Все они хороши тем, что занимают минимум времени. Никаких очередей с длительным ожиданием — весь процесс занимает минут пять.

Налогооблагаемая база

Кроме того, эта статья указывает, что налоговая база определяется отдельно по каждому транспортному средству, а также устанавливает её и для других средств передвижения.

В отношении всех остальных ТС, базой считается единица собственности. Все необходимые сведения для расчёта обычно можно найти в ПТС или технической документации.

В случае, если мощность указана в системных единицах – киловаттах, то можно использовать метрический коэффициент, равный 1,35962 и производить округление с точностью до второго знака после запятой. Например, мощность мотора в 100 кВт равна 135,96 л.с.

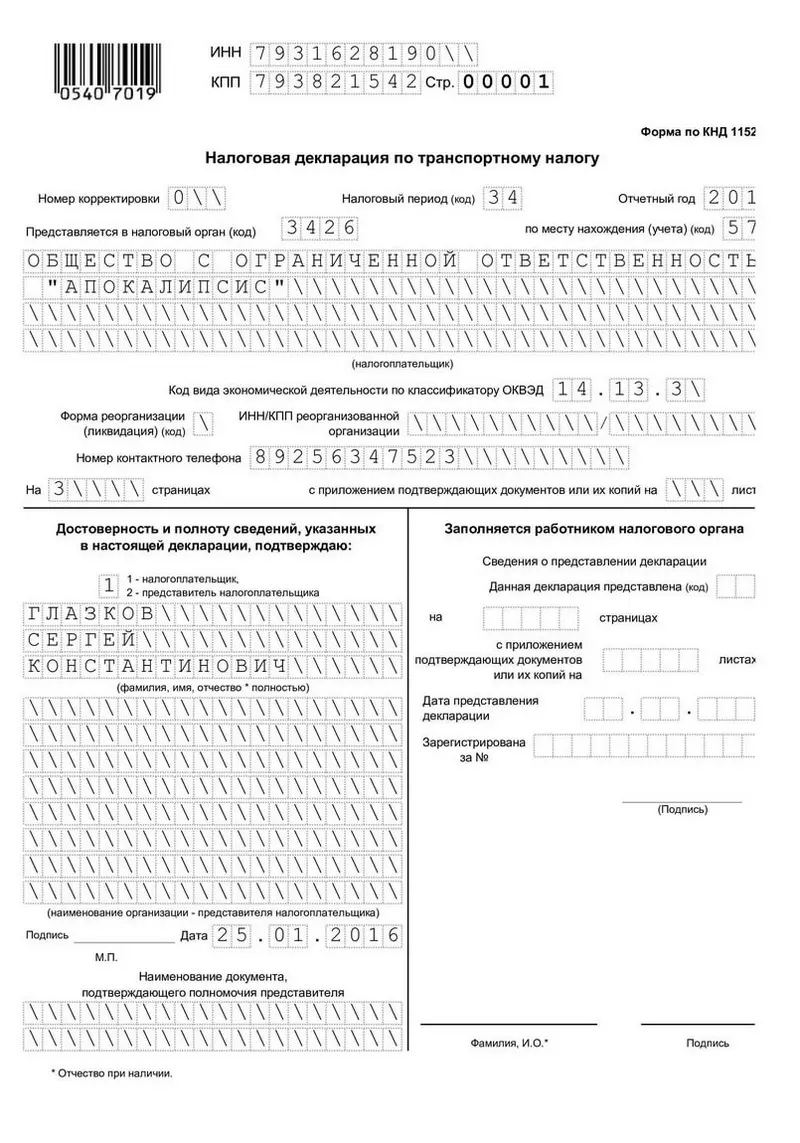

Образец заполнения налоговой декларации по транспортному налогу

Декларация по ТН состоит из 3 частей:

-

Титульный лист;

-

Раздел 1;

-

Раздел 2.

Порядок заполнения декларации указан в Приказе ФНС России от 05.12.2016 N ММВ-7-21/668@. Ссылку на него мы давали выше. Помните, что в 2022 году следует использовать формат нового образца.

Как заполнить декларацию по транспортному налогу за 2022 год на примере:

1Титульный лист.

Правилам заполнения титульного листа посвящен раздел III Приказа ФНС России от 05.12.2016 N ММВ-7-21/668@. Как его заполнить:

-

Вверху страницы укажите ИНН и КПП организации. Номера дублируются на каждом листе декларации.

-

Номер корректировки — напишите «0—«, если документ представляется первый раз. Если вы направляете его повторно с исправлениями, напишите «1—«.

-

Налоговый период — если вы отчитываетесь за год, напишите «34». Если за последний налоговый период (напр., в случае ликвидации) — «50».

-

Укажите номер налогового органа, в который направляете декларацию;

-

Код по месту нахождения (учета) — напишите «260», если декларируете ТН по месту нахождения авто;

-

Напишите полное название организации в блоке «Налогоплательщик».

-

Напишите кол-во страниц декларации и прилагаемых документов.

-

В левом нижнем блоке поставьте цифру 1, если вы являетесь руководителем компании, или 2 — если вы его представитель, и напишите свои Ф.И.О.

-

Поставьте дату и подпись.

Блок справа заполняется сотрудником налоговой. Его оставьте пустым.

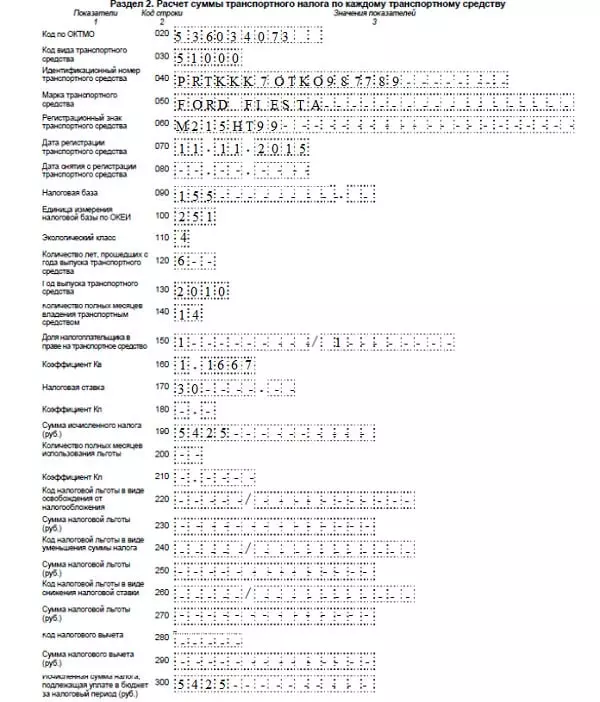

2Раздел 2

Второй раздел посвящен расчету суммы налога, поэтому заполните его следующим. Давайте разберемся, что следует писать в каждой строке раздела:

-

030 — вид ТС (смотреть в Приложении №5 Приказа);

-

040 — ВИН-код автомобиля (смотреть в СТС или ПТС);

-

050 — марка;

-

060 — гос. номер;

-

070 — дата регистрации ТС;

-

080 — дата снятия учета (только если авто было снято с регистрации в этом году);

-

090 — кол-во лошадиных сил;

-

100 — код для л.с. — «251»;

-

-

110 — экологический класс;

-

120 — кол-во лет с даты выпуска авто (только в случае, если этот показатель нужен для расчета налога в вашем регионе);

-

130 — год выпуска авто (смотреть в ПТС);

-

140 — кол-во полных месяцев владения ТС;

-

150 — доля владения ТС (если автомобиль принадлежит компании полностью напишите 1/1);

-

160 — разделите кол-во полных месяцев владения авто на 12 и напишите результат десятичной дробью.

-

170 — налоговая ставка в вашем регионе;

-

180 — если авто стоит более 3 млн руб., укажите коэффициент Кп.

-

190 — размер налога на автомобиль — перемножьте показатели строк 090, 150, 160, 170 и 180 и запишите результат.

-

300 — если на авто не распространяются льготы продублируйте здесь результат строки 190.

Рассчитывать налог следует по каждому ТС отдельно. Так, если на компанию зарегистрированы 3 авто, то данный раздел будет состоять из 3 страниц.

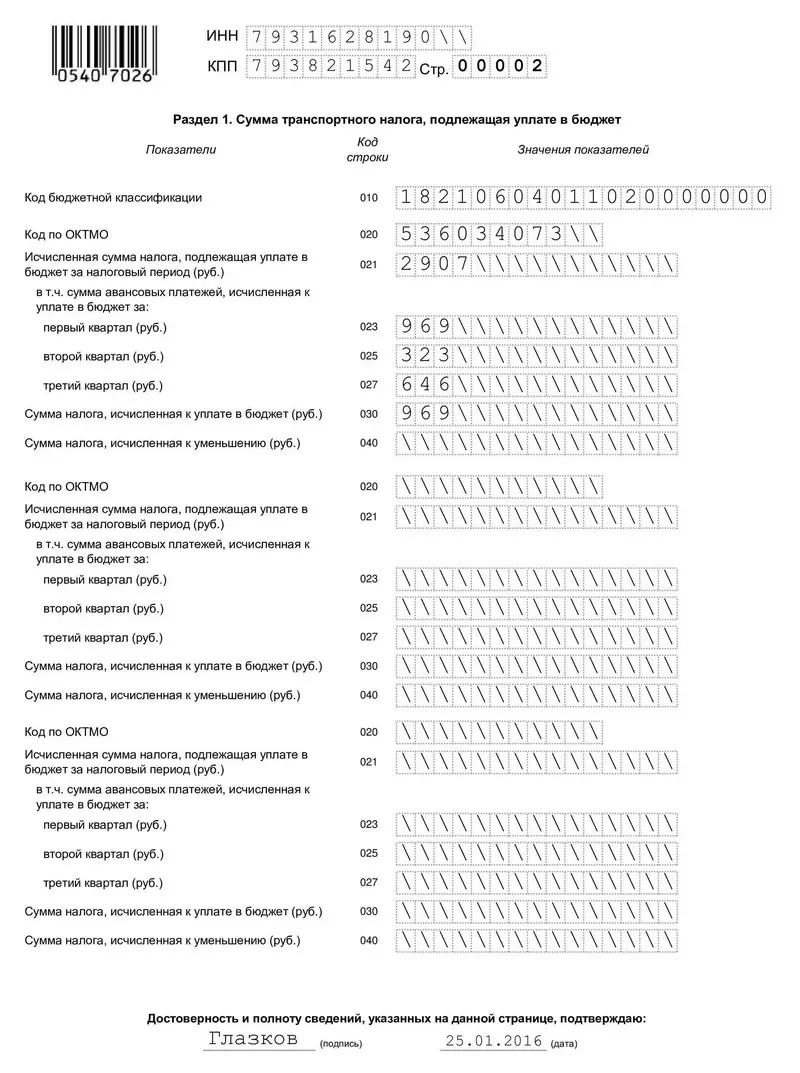

3Раздел 1

В первом разделе приводятся окончательные результаты расчетов налога на автомобиль. Пример заполнения раздела:

-

020 — напишите код ОКТМО;

-

021 — сложите значения строк «300» второго раздела всех ТС с таким же кодом ОКТМО и напишите результат.

-

023, 025, 027, — Если в вашем регионе организации обязаны выплачивать аванс укажите суммы авансов за каждый период.

-

030 — вычтите из числа в строке 021 все авансы и запишите результат.

-

Напишите свою фамилию и дату внизу документа.

Оформляя декларацию, придерживайтесь таких правил:

-

Если в строке осталось свободное место — поставьте в каждой ячейке прочерк.

-

Пишите только заглавными буквами. Придерживайтесь печатного стиля;

-

Используйте чернила темно-синего, фиолетового или черного цвета.

-

Все расчеты должны производиться в полных рублях. Суммы в 50 копеек и выше округляются до рубля.

-

Закрепляйте страницы декларации только такими способами, которые не повреждают бумагу.

Особенности отчётности для юридических лиц

Это означает, что отчитываться перед ФНС больше не нужно, более того налоговая инспекция самостоятельно исчисляет сумму налога, получая данные от регистрирующих служб, например ГИБДД и Росреестра. Однако это не отменяет того факта, что организации также будут должны вести расчёты, чтобы вносить авансовые платежи.

Такое решение было принято, чтобы уменьшить расходы на коммуникацию с добросовестными налогоплательщиками и следить только за теми, кто платит меньше положенного. В случае выявления расхождений ФНС будет направлять требование об уплате недостающей суммы.

В 2024 году не нужно сдавать декларацию по транспортному налогу. Однако нужно подавать уведомления по итогам каждого квартала о сумме рассчитанного налога. Это нужно, чтобы ИФНС смогла перечислить с ЕНС деньги на закрытие обязанности по уплате авансов по транспортному налогу (если они предусмотрены региональным законодательством).

КБК для авансового платежа по транспортному налогу

С 2024 года компании перечисляют транспортный налог только в рамках единого налогового платежа на единый налоговый счёт, и нужно использовать такой код бюджетной классификации (КБК):

18201061201010000510

Следует помнить, что КБК для физических лиц и компаний отличаются.

Персональный налоговый календарь в нужный момент напомнит о том, что подходит время сдавать отчётУзнать подробнее

Что такое налог на транспорт

Порядок, согласно которому производится взимание налогового сбора на транспорт, а также сроки его выплаты регулируются в текущем 2017 году законодательным актом, вступившим в силу еще в далеком 2008.

Согласно этому постановлению, жители России, владеющие средством передвижения, обязаны вносить в государственную казну ежегодные выплаты, чтобы государство, в свою очередь, имело средства на обеспечение стабильного функционирования дорожно-транспортной сети страны.

В частности, средства, поступившие в бюджет от владельцев авто и других средств передвижения, идут на восстановление дорожных полотен, организацию новых автострад, выплаты обслуживающему персоналу и на прочие, не менее важные направления.

Ежегодный перевод денег в бюджет производится, вопреки расхожему мнению, не только за владение легковыми автомобилями. К транспортным средствам причисляют также:

- автобусы;

- скутер;

- мотоцикл;

- самоходный транспорт;

- воздушные судна, передвигающиеся с помощью турбин и лопастей;

- водные суда, оснащенные парусником, мотором и прочими элементами;

- снегоходы;

- гусеничный транспорт.

- моторные сани;

- иные средства передвижения.

По уровню транспортный налог относится к региональным отчислениям. Его размеры, способ выплаты и временные рамки для перевода в государственную казну, определяют власти каждого субъекта страны. Кроме того, определяют они и форму отчетности, которую необходимо по налогу предоставить.

На федеральном уровне производится:

- определение объектов, подлежащих обложению искомым сбором;

- порядок расчета финансовой базы для определения величины сбора;

- временной период обложения налогом;

- порядок, в котором производится исчисление обсуждаемого сбора;

- максимальные и минимальные величины ставок.

Как уже упоминалось выше, к объектам, подлежащим обложению налогом, относятся не только привычные нам легковые автомобили, но также транспорт общественный, мототранспорт, воздушные суда, использующиеся в частном и общественном порядке, водные суда, самоходные и подлежащие буксированию и тому подобное.

Что касается величин налоговых ставок, их установлением занимаются на федеральном уровне, однако конечные величины для каждого региона определяют представители его властных структур

Чтобы определить величину налога, необходимо знать не только ставку, но также некую базу, на основе которой проводится итоговый расчет. В роли базы выступает не стоимость средства передвижения, по которой он был приобретен, и не актуальная его цена. Мерилом для образования сбора выступает мощность конкретного средства передвижения, которая может указываться в следующих единицах:

- для автомобилей и автобусов, а также некоторых водных судов и иных машин аналогичного устройства, измерение производится в так называемых лошадиных силах;

- по реактивным двигателям данные предоставляются в килограммах-силы их тяги;

- большие судоходные машины облагаются налогом по регистровым тоннам;

- используются также иные единицы измерения.

Кроме всего прочего, влияние на образование выплаты оказывают следующие элементы.

- Тип, к которому принадлежит транспортное средство – одна из основных характеристик для расчета налога. Кроме того, имеют значение и подтипы. Так, автомобили могут быть легковыми или грузовыми, водные суда могут быть представлены огромного размера баржами или изящными моторными лодочками.

- Год выпуска транспорта также играет роль. По мере устаревания наименований, изменяется и относящаяся к ним ставка налогообложения.

- Также играет роль временной период, который транспорт находится во владении в текущем налоговом периоде.

- Как уже говорилось выше, ставка налогообложения определяется индивидуально для каждого региона.

Ранее предполагалось, что искомый налоговый сбор будет отменен. Это событие должно было произойти в течение трех лет с наступления 2009 года, однако, это правительственное решение так и не было принято, как следствие, не вступило в силу.

Согласно букве закона Российской Федерации, ставки, с помощью которых ведется определение величины налога, возрасти или уменьшиться в 10 раз. Помимо прочего, дифференцировать ставки можно по следующим причинам:

- согласно категории транспортного средства;

- определенного периода его полезного использования;

- при условии того, что владелец транспорта относится к категории так называемых льготников.

К единственной категории автотранспорта, на которую не распространяется возможность увеличения или понижения ставки в десять раз, являются легковые машины, мощность двигателей которых не превышает 150 лошадиных сил.

Ставки транспортного налога

Базовые ставки транспортного налога даны в статье 361 Налогового кодекса. Это именно базовые ставки. Конкретные ставки транспортного налога определяют власти регионов. Поэтому в разных регионах они разные. Конкретные ставки могут отличаться от базовых в 10 раз как в сторону повышения, так и в сторону понижения. Подробности ниже.

Итак, базовые ставки транспортного налога составляют:

| Наименование транспорта и его мощность | Налоговая ставка в рублях) |

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 3,5 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 7,5 |

| свыше 250 л.с. (свыше 183,9 кВт) | 15 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

| до 20 л.с. (до 14,7 кВт) включительно | 1 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 2 |

| свыше 35 л.с. (свыше 25,74 кВт) | 5 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

| до 200 л.с. (до 147,1 кВт) включительно | 5 |

| свыше 200 л.с. (свыше 147,1 кВт) | 10 |

| Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 4 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 6,5 |

| свыше 250 л.с. (свыше 183,9 кВт) | 8,5 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 2,5 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л.с. (до 36,77 кВт) включительно | 2,5 |

| свыше 50 л.с. (свыше 36,77 кВт) | 5 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 10 |

| свыше 100 л.с. (свыше 73,55 кВт) | 20 |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 20 |

| свыше 100 л.с. (свыше 73,55 кВт) | 40 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 25 |

| свыше 100 л.с. (свыше 73,55 кВт) | 50 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 20 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 25 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 20 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 200 |

Почему законом установлены именно базовые ставки? Как мы уже сказали конкретную ставку определяют власти регионов. Она может отличаться от базовой в 10 раз (как в сторону увеличения, так и в сторону уменьшения). Например, ставки транспортного налога в Москве в 2016 году по легковым машинам с мощностью двигателя до 100 л. с. составляет 12 руб./л. с. (больше базовой в 4,8 раза), свыше 100 л.с. но не больше 125 л. с. — 25 руб./л. с. (больше базовой в 7,1 раза) и т. д. Если местными властями ставки налога не определены, то его платят по базовым ставкам (см. выше). Об этом сказано в пункте 4 статьи 361 Налогового кодекса.

Конкретные ставки транспортного налога в Москве и Московской области на 2011 — 2016 годы смотрите по ссылкам:

- ставки транспортного налога в Москве: на 2011 год, на 2012 год, на 2013 год, на 2014 год, на 2015 год, на 2016 год;

- ставки транспортного налога в Московской области: на 2012 год, на 2013 год, на 2014 год, на 2015 год, на 2016 год.

Таким образом в разных регионах России ставки транспортного налога разные. Однако во всех они не отличаются от базовой более чем в 10 раз. Причем местные власти могут ранжировать ставки в зависимости от конкретной категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

Отметим, что налог платят по ставкам того региона, где проживает собственник машины (то есть по месту его постоянной регистрации — прописки). Это предусмотрено пунктом 1 статьи 363 и . Там сказано, что налог платят по месту регистрации автомобиля. Таким местом считают место жительства человека — владельца транспорта. Место постановки на учет и фактической эксплуатации самого автомобиля никакого значения не имеют.