Общая характеристика налога на прибыль организаций

Налог на прибыль организаций является прямым федеральным налогом, взимаемым с коллективных субъектов (организаций), объектом обложения которым является главный экономический результат деятельности организаций всех форм собственности — прибыль. Российский налог на прибыль организаций является аналогом корпоративного налога за рубежом.

Налог на прибыль организаций является одним из самых значимых для бюджетной системы России. Несмотря на то, что этот налог является федеральным, наибольшее фискальное значение он имеет для региональных бюджетов, поскольку из базовой налоговой ставки в 20% в региональный бюджет зачисляется 18%, а в федеральный — всего 2%. Благодаря этому налог обеспечивает формирование доходов бюджета того субъекта Федерации, где расположена и осуществляет деятельность организация — налогоплательщик. Так, в 2017 г. налог на прибыль организаций составил около 31% налоговых доходов консолидированных бюджетов субъектов РФ. Например, в консолидированном бюджете Воронежской области доля налога на прибыль в 2016 г. составила 17,2% от общего объема доходов.

Налогоплательщиками данного налога являются:

- российские организации;

- иностранные организации, (а) осуществляющие свою деятельность в Российской Федерации через постоянные представительства или (б) получающие доходы от источников в РФ;

- организации, являющиеся ответственными участниками консолидированной группы налогоплательщиков.

Консолидированной группой налогоплательщиков (далее — КГН) признается добровольное объединение налогоплательщиков налога на прибыль организаций на основе договора о создании КГН в целях исчисления и уплаты налога на прибыль организаций с учетом совокупного финансового результата хозяйственной деятельности указанных налогоплательщиков (ст. 25.1 НК РФ). Ответственным участником КГН является участник КГН, на которого в соответствии с договором о создании КГН возложены обязанности по исчислению и уплате налога на прибыль организаций по КГН и который осуществляет те же права и несет те же обязанности, что и налогоплательщики налога на прибыль.

К российским организациям относятся плательщики налога, имеющие статус юридического лица. Следовательно, к числу плательщиков налога на прибыль не относятся простые товарищества, а также филиалы, представительства и иные обособленные подразделения юридических лиц. К российским организациям по своему налогово-правовому статусу приравниваются иностранные организации, признаваемые налоговыми резидентами РФ.

Налоговое резидентство организаций является новым институтом российского налогового права, применение которого началось с 01.01.2015. Его появление обусловлено таким принципом корпоративного налогообложения, как необходимость обеспечения уплаты налога на прибыль в бюджет того государства, где расположен центр управления организацией.

Согласно п. 1 ст. 246.2 НК РФ налоговыми резидентами РФ признаются: а) российские организации; б) иностранные организации, признаваемые налоговыми резидентами РФ в соответствии с международным договором по вопросам налогообложения; в) иностранные организации, местом фактического управления которыми является Российская Федерация, или иное не предусмотренное международным налоговым договором.

Место фактического управления иностранной организацией определяется по правилам п. 2-8 ст. 246.2 НК РФ.

Особенности уплаты налога на прибыль юридическими лицами

Компании, перечисляющие налог на прибыль в государственную казну, являются главным источником доходов, пополняющих окружной бюджет. Полученные средства распределяются между клиниками, учебными заведениями и прочими бюджетными организациями.

Особенности налогообложения юрлиц:

- Ставка в 20% не относится к компаниям, чья деятельность связана с добычей углеводородного сырья в морском регионе, и к организациям, контролирующим прибыль иностранных фирм.

- По ставке не меньше 12,5% обязаны перечислять средства налогоплательщики, не требующие дополнительной поддержки от правительства в виде дотаций, например.

- Не больше 12,5% от полученной прибыли уплачивают компании, расположенные в особых экономических зонах.

Помимо базовой ставки разработаны специальные ставки, относящиеся к определенным организациям, таким как медицинские и образовательные учреждения, сельскохозяйственные и рыбохозяйственные компании, участники инвестиционных региональных проектов, передовые предприятия и социальные службы.

Операционная прибыль, или прибыль от реализации

Способы признания расходов и доходов

Периоды и сроки

Как при любом другом налогоисчислении, работая по налогу на прибыль, нужно знать и помнить о его отчетных периодах. В данном случае, главный отчетный период – календарный год, который, в свою очередь, делится на трехмесячные поквартальные интервалы.

Если налогоплательщик исчисляет ежемесячные авансовые платежи по итогам фактической прибыли, то для него отчетным периодом будет являться каждый месяц.

Изучаем налоговые ставки

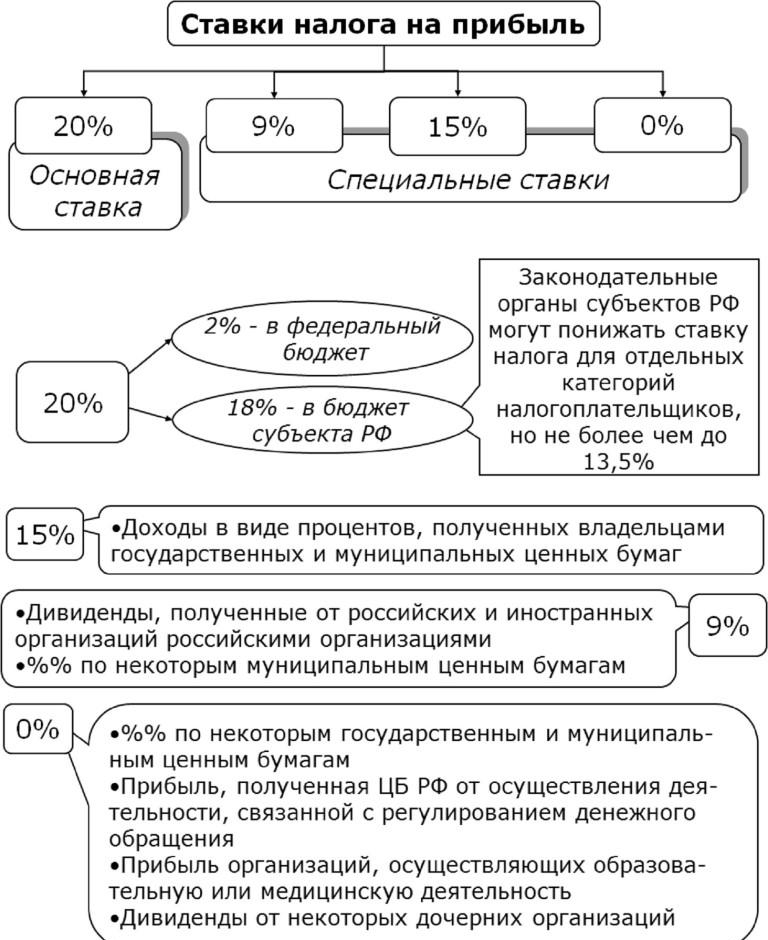

Налоговый кодекс РФ устанавливает по исследуемому нами налогу ставку в 20%. Большая часть его – 18% идет бюджет региона, оставшиеся 2 % — в федеральную казну. Но, работая с налогом на прибыль по стандартной ставке, следует помнить о том, что для некоторых видов дохода имеются другие значения. Например, при получении дивидендов, ставка составляет всего 13% (вся сумма идет в бюджет РФ).

Иногда региональные власти, по своему усмотрению, понижают ставку налога на прибыль отдельным налогоплательщикам. Но в таких случаях, налоговая ставка не должна опускаться ниже 13,5%.

Льготы по налогу на прибыль

Основная ставка налога -20%, распределяется между бюджетами так:

- 2%- в федеральный бюджет;

- 18%- в региональный бюджет РФ.

Ставка налога в региональный бюджет местными законами может быть снижена до 13,5 % по отдельным категориям налогоплательщиков.

Так на примере Тульской области местным законом от 13.07.2015 г. № 2336-ЗТО ставка налога на прибыль в бюджет Тульской области снижена на 4,5% и составляет 13,5%.

Льгота распространяется на учреждения уголовно-исполнительной системы, на учебно-производственные организации ВОС при численности инвалидов в них не менее 50%, на организации народных промыслов, производящих баяны и гармони и т.д. Полный перечень льготников указан в ст.1 Закона Тульской области от 13.07.2015 г. № 2336-ЗТО.

Далеко не все регионы РФ ввели такую льготную ставку налога на прибыль, так как это существенно уменьшает доходы региональных бюджетов.

Информацию о принятии местного закона “О снижении ставки налога в региональный бюджет” можно узнать в налоговой инспекции по месту регистрации юридического лица, а также, самостоятельно на официальном сайте правительства субъекта.

Порядок применения ставки налога 0% для медицинской деятельности

Чтобы пользоваться данной льготой для этого нужно не позднее, чем за месяц до начала налогового периода, с которого хотите применять ставку 0%, подать в налоговый орган по месту регистрации заявление и приложить копию лицензии на образовательную деятельность.

Организации, применяющие ставку 0% по окончании налогового периода в срок, установленный для сдачи налоговой декларации по налогу на прибыль, обязаны подать сведения в налоговый орган об удельном весе льготируемой продукции и о численности работников в штате организации и о количестве работников, имеющих сертификат специалиста.

Если медицинское учреждение кроме основной деятельности оказывает образовательные услуги и занимается социальным обслуживанием населения, ограничение по доходам в 90 % нужно считать– только по медицинской деятельности.

Согласно Письма Минфина России от 17.07.2015 № 03-03-10/41223, если организация одновременно занимается всеми тремя видами деятельности: образовательная, медицинская, социальное обслуживание, то чтобы применять ставку налога на прибыль в размере 0% необходимо хотя бы по одному из данных видов деятельности были на 100% соблюдены условия для применения данной ставки. Если условия выполняются в целом по всем видам деятельности, и ни по одному в отдельности, то в этом случае ставка 0% не применяется.

Основные положения и нормативное регулирование налога на прибыль

Глава 25 НК РФ регламентирует вопросы расчёта, начисления и оплаты налога на прибыль организаций (ННП).

Если предприятием применяется общее налогообложение, то оно обязано уплачивать ННП. Предприятия, применяющие особые режимы обложения налогами, уплачивающие налог на игорный бизнес, признанные участниками «Сколково», официально не уплачивают ННП.

Использование льгот по налогу на прибыль экономически целесообразно только предприятиям, получающим прибыль. При убыточной деятельности по результатам льготного периода налогообложения, отсутствует возможность отнести величину убытка от деятельности к другим налоговым периодам и тем самым уменьшить размер налогооблагаемой прибыли.

Объектом обложения ННП считается прибыль, полученная в отчётном периоде плательщиком налога.

При этом прибыль – это доходные источники организации минус расходные статьи.

Для различных категорий плательщиков российских налогов прибылью, учитываемой для налогообложения, могут быть разные доходные источники.

Основная ставка налога установлена на уровне 20%, подлежит следующему распределению:

- ФБ (федеральный) – 2% (3% — в 2017 –20 годах, 0% — по отдельным основаниям).

- РБ (региональный) – 18% (17% — в 2017 –20 годах), на усмотрение властей субъекта могут быть уменьшены до 13,5% (12,5% — в 2017 –20 годах).

Дополнительно установлены льготируемые ставки ННП. Кодексом закреплены категории типов деятельности, облагаемые «нулевой» ставкой и полномочия властей регионов по предоставлению иных налоговых льгот по налогу на прибыль.

Ещё ниже ставки используются:

- Для участников ОЭЗ и СЭЗ.

- Для участников инвестиционных региональных проектов.

- Для иных категорий.

Налоговая база

Общий порядок определения налоговой базы по налогу на прибыль установлен статьей 274 НК РФ. Налоговой базой признается денежное выражение прибыли, определяемой в соответствии со статьей 247 НК РФ, подлежащей налогообложению.

Особенности определения налоговой базы, в зависимости от вида операций, установлены следующими статьями НК РФ:

Статья 275. Особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях

Статья 275.1. Особенности определения налоговой базы налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств

Статья 275.2. Особенности определения налоговой базы при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья

Статья 276. Особенности определения налоговой базы участников договора доверительного управления имуществом

Статья 277. Особенности определения налоговой базы по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд, имущество фонда)

Статья 278. Особенности определения налоговой базы по доходам, полученным участниками договора простого товарищества

Статья 278.1. Особенности определения налоговой базы по доходам, полученным участниками консолидированной группы налогоплательщиков

Статья 278.2. Особенности определения налоговой базы по доходам, полученным участниками договора инвестиционного товарищества

Статья 279. Особенности определения налоговой базы при уступке (переуступке) права требования

Статья 280. Особенности определения налоговой базы по операциям с ценными бумагами

Статья 281. Особенности определения налоговой базы по операциям с государственными и муниципальными ценными бумагами

Статья 282. Особенности определения налоговой базы по операциям РЕПО с ценными бумагами

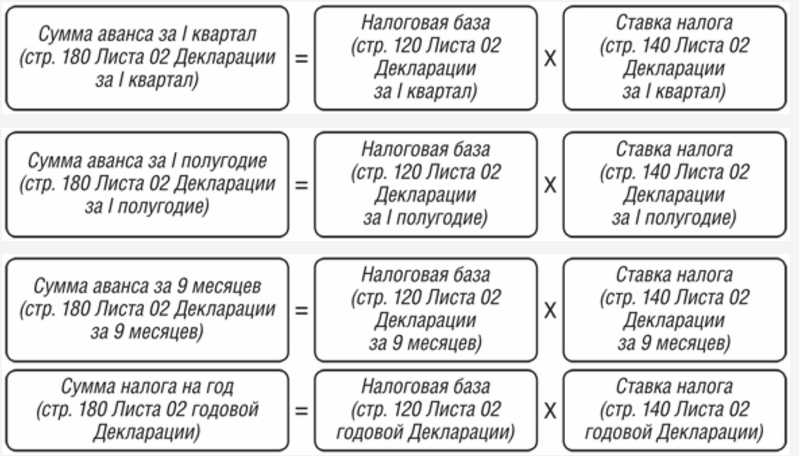

Сроки уплаты налога и авансовых платежей

Сроки и порядок уплаты налога и налога в виде авансовых платежей регулируется статьей 287 НК РФ.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 28 марта года, следующего за налоговым периодом (п. 1 ст. 287 НК РФ).

Пример

Налог по итогам календарного года должен быть уплачен не позднее 28 марта следующего года.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее 28-го числа месяца, следующего за соответствующим отчетным периодом (п. 1 ст. 287 НК РФ).

Пример

По итогам отчетного периода 1-го полугодия авансовый платеж по налогу на прибыль должен быть уплачен в срок, не позднее 28 июля.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода (п. 1 ст. 287 НК РФ).

Пример

Ежемесячный авансовый платеж за апрель должен быть уплачен не позднее 28 апреля.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога (п. 1 ст. 287 НК РФ).

Пример

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовый платеж:

за январь — не позднее 28 февраля

за январь – февраль — не позднее 28 марта

за январь – март — 28 апреля

Одно из неудобств налога на прибыль в необходимости уплачивать так называемые авансовые платежи

(регулируются ст. 286 НК РФ), суть которых в следующем:

По итогам каждого отчетного периода (в общем

случае — квартал) налогоплательщик исчисляет сумму авансового

платежа, исходя из ставки налога и прибыли, подлежащей

налогообложению (нарастающим итогом с начала налогового периода до

окончания отчетного (налогового) периода).

Кроме того, в течение отчетного периода

налогоплательщики исчисляют и уплачивают сумму ежемесячного

авансового платежа в следующем порядке:

Сумма ежемесячного авансового платежа,

подлежащего уплате в первом квартале текущего налогового периода,

принимается равной сумме ежемесячного авансового платежа,

подлежащего уплате налогоплательщиком в последнем квартале

предыдущего налогового периода.

Сумма ежемесячного авансового

платежа, подлежащего уплате во втором квартале текущего налогового

периода, принимается равной одной трети суммы авансового платежа,

исчисленного за первый отчетный период текущего года.

Сумма ежемесячного авансового платежа,

подлежащего уплате в третьем квартале текущего налогового периода,

принимается равной одной трети разницы между суммой авансового

платежа, рассчитанной по итогам полугодия, и суммой авансового

платежа, рассчитанной по итогам первого квартала.

Сумма ежемесячного авансового платежа,

подлежащего уплате в четвертом квартале текущего налогового периода,

принимается равной одной трети разницы между суммой авансового

платежа, рассчитанной по итогам девяти месяцев, и суммой авансового

платежа, рассчитанной по итогам полугодия.

Пример

Прибыль по итогу 1-го квартала составила

100 тыс. рублей. Прибыль по итогу 2-го полугодия – 100 тыс. рублей

(не изменилась). Ставка налога 20%. Налогоплательщик должен будет

уплатить налог по итогам 1-го квартала – 20 тыс. рублей.

Кроме того, налогоплательщик будет уплачивать

еще во втором квартале каждый месяц (апрель, май, июнь) по 1/3 от

этой суммы (ежемесячные авансовые платежи).

Следует отметить, что ежемесячные платежи в

последующем зачитываются в сумму налога, но неудобство такого

механизма в том, что налогоплательщикам приходится как бы

авансировать бюджет и отвлекать на это собственные денежные

средства.

Налогоплательщики имеют право перейти на

исчисление ежемесячных авансовых платежей исходя из фактически

полученной прибыли. В этом случае они избегут такого авансирования

бюджета. Но в этом случае придется представлять налоговые декларации

ежемесячно и уплачивать налог на прибыль ежемесячно, но от

фактической прибыли.

На условиях указанного выше примера,

налогоплательщик, перешедший на уплату налога от фактической

прибыли, уплатил бы по итогу января, февраля и марта 20 тыс. рублей

налога и за 2-й квартал его бы не уплачивал.

Подробнее:

Советуем прочитать

Доходы иностранной организации от источников в Российской Федерации — доходы, полученные иностранной организацией, которые не связаны с ее предпринимательской деятельностью в Российской Федерации.

Иностранные организации — юридические лица (корпоративные образования), образованные в соответствии с законодательством иностранных государств.

Организации — юридические лица.

Постоянное представительство иностранной организации — филиал, представительство, отделение, бюро, контора, агентство, любое другое обособленное подразделение или иное место деятельности иностранной организации, через которое она регулярно осуществляет предпринимательскую деятельность на территории Российской Федерации.

Российские организации — юридические лица, образованные в соответствии с законодательством Российской Федерации.

Cредства целевого финансирования — средства, полученные с условием их расходования на определенные финансирующей стороной цели.

- Федеральные налоги и сборы

- Перечень федеральных налогов и сборов установлен статьей 13 налогового кодекса Российской Федерации.

Нормативные акты

24.01.2023

Дата определения доходов и расходов

От даты признания доходов или затрат зависит, сможет ли организация принять их к учёту в конкретном налоговом периоде. Есть два способа её определить:

- Метод начисления. Все доходы и издержки учитывают в периоде, к которому они относятся. Не имеет значения, когда организация по факту заплатила или заработала эти деньги.

- Кассовый метод. Все операции по доходам и затратам учитывают в том периоде, когда их заработали / понесли.

Чаще всего используют первый способ. При таком методе прямые и косвенные издержки учитывают так:

- прямые распределяют между стоимостью незавершённого производства и готовых товаров. Облагаемую налогом базу уменьшают на расходы планомерно, в соответствии с реализацией готовой продукции;

- косвенные никак не распределяют, их списывают целиком в актуальном периоде.

Определение и ставка

По состоянию на 2017 г. все организации на общей системе налогообложения обязаны оплачивать налог прибыль, ставка которого составляет 20%. Поскольку этот вид сбора относится исключительно к юрлицам, ИП и физлица освобождены от его оплаты.

Таблица 1. Разновидности налогоплательщиков

| Оплачивают налог | Освобождены от уплаты |

|---|---|

| Все российские компании, за небольшим исключением. | Компании, использующие спецрежимы — УСН, ЕНВД, ЕСХН или чья сфера деятельности относится к игорной. |

| Иностранные компании, функционирующие с помощью представительств в России. | Компании, бизнес которых связан с мировым чемпионатом по футболу в 2018 г. |

Распределение денежных средств до 2020 г. должно осуществляться следующим образом:

- 3% — в федеральный бюджет;

- 17% — в бюджет субъектов РФ.

К некоторым видам прибыли задействуются специальные ставки.

Таблица 2. Ставки для разных видов прибыли

| Тип прибыли | Ставка,% |

|---|---|

| Дивиденды российских компаний от российских и международных организаций. |

общая ставка — 13; специальная ставка — 0. |

| Дивиденды иностранных компаний от российских предприятий. | 15 |

| % по государственным ценным бумагам. | 15 |

| % по государственным облигациям, выпущенным до 20.01.1997 г. |

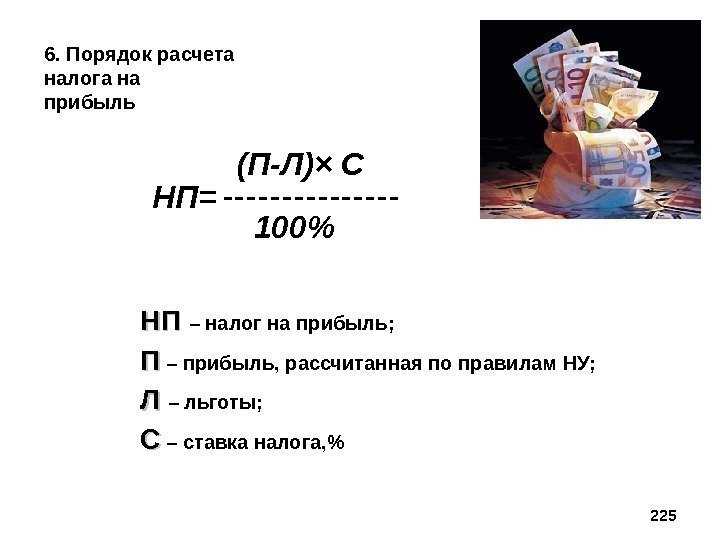

Порядок расчета налога на прибыль

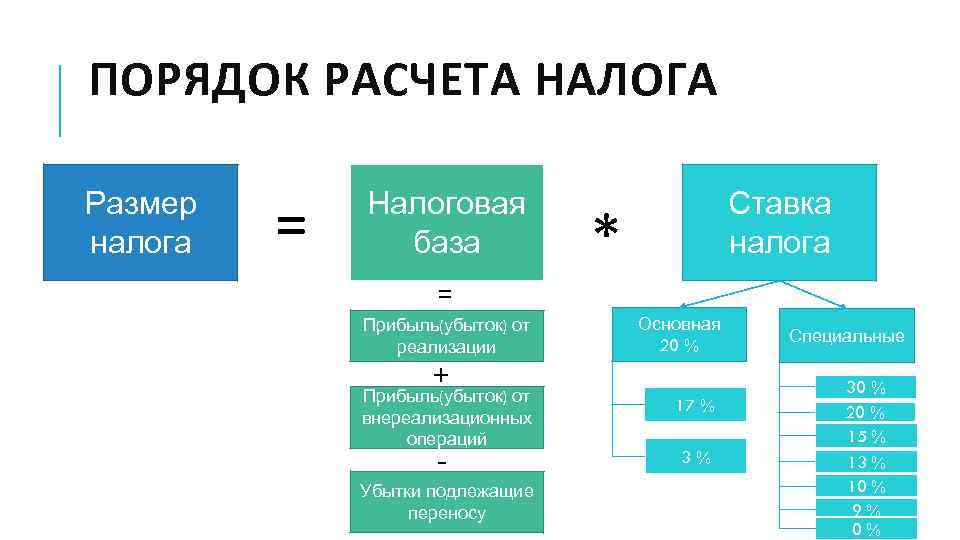

Для того, чтобы рассчитать величину налога на прибыль предприятия, налогоплательщику необходимо точно знать, какие доходы и расходы могут быть признаны в отчетном периоде. Для определения дат, на которые могут быть признаны доходы и расходы для целей налогообложения, существует два метода: кассовый метод и метод начисления.

Кассовый метод предполагает, что доходы и расходы признаются в соответствии с датой фактического поступления денежных средств и фактической оплаты расходов.

Метод начисления предполагает, что даты признания расходов и доходов не зависят от даты реального поступления доходов и фактической оплаты расходов. При данном методе доходы и расходы признаются в том налоговом периоде, к которому они относятся, то есть в котором они имели место быть.

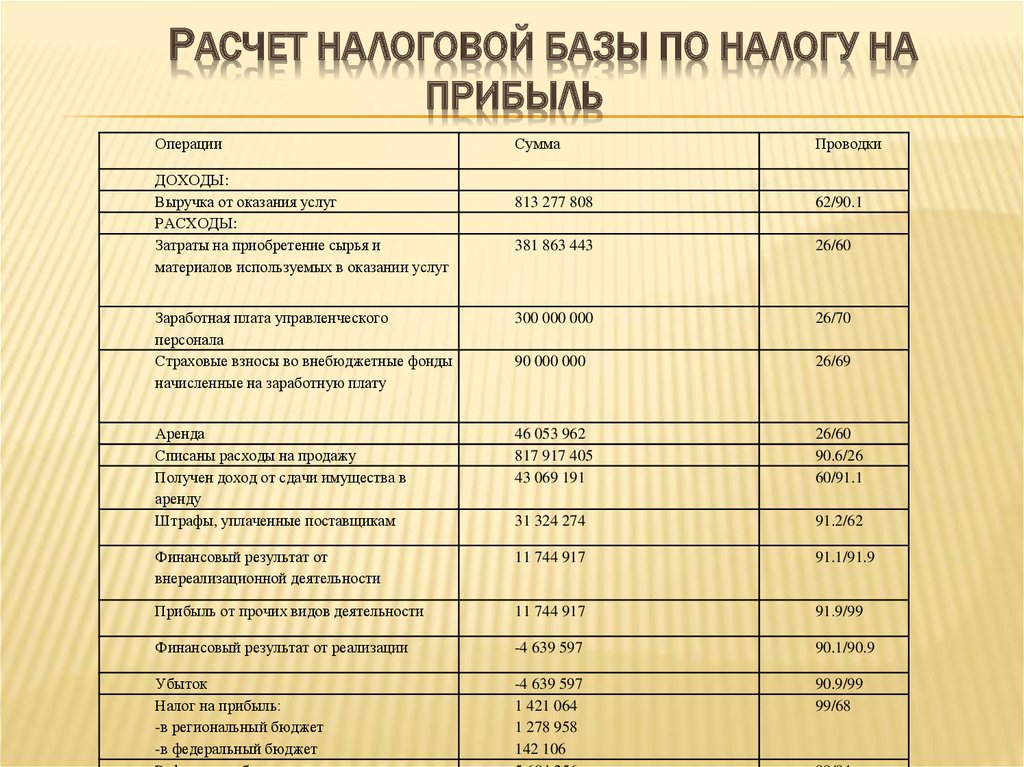

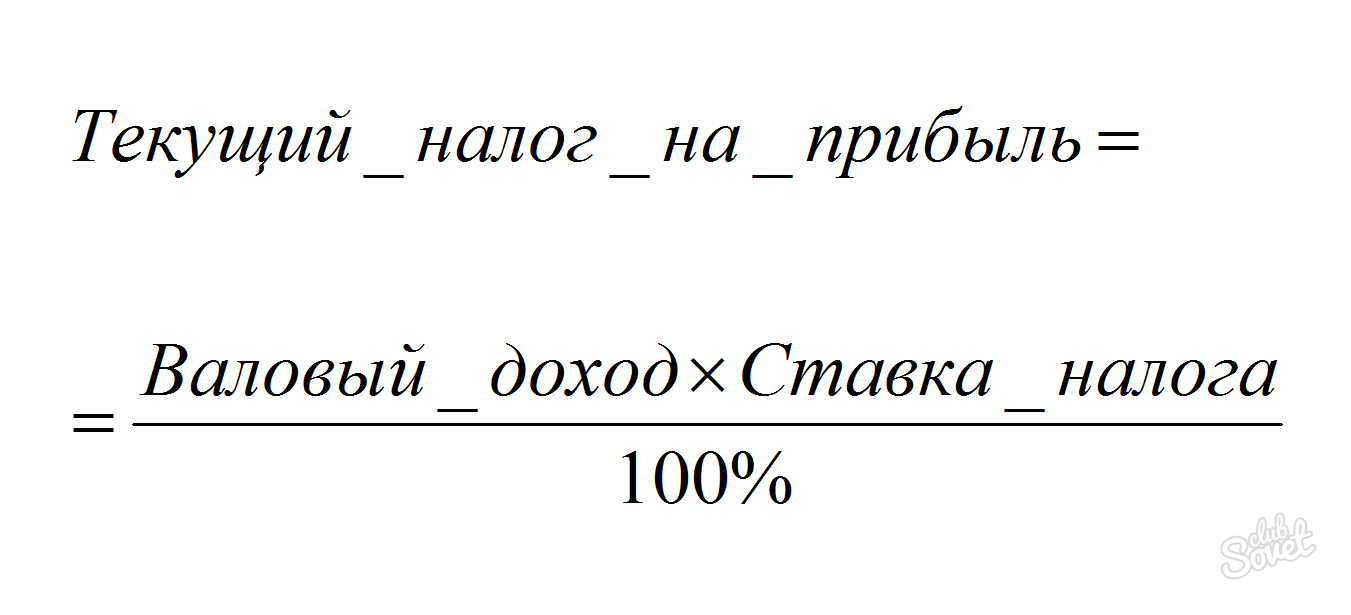

Рассмотри порядок расчета на прибыль более подробно. Для того, чтобы определить величину налога на прибыль организации, прежде всего, необходимо определить налоговую базу. Налоговая база представляет собой прибыль хозяйствующего субъекта, подлежащую налогообложению. Методика определения величины налоговой базы представлена на рисунке 2.

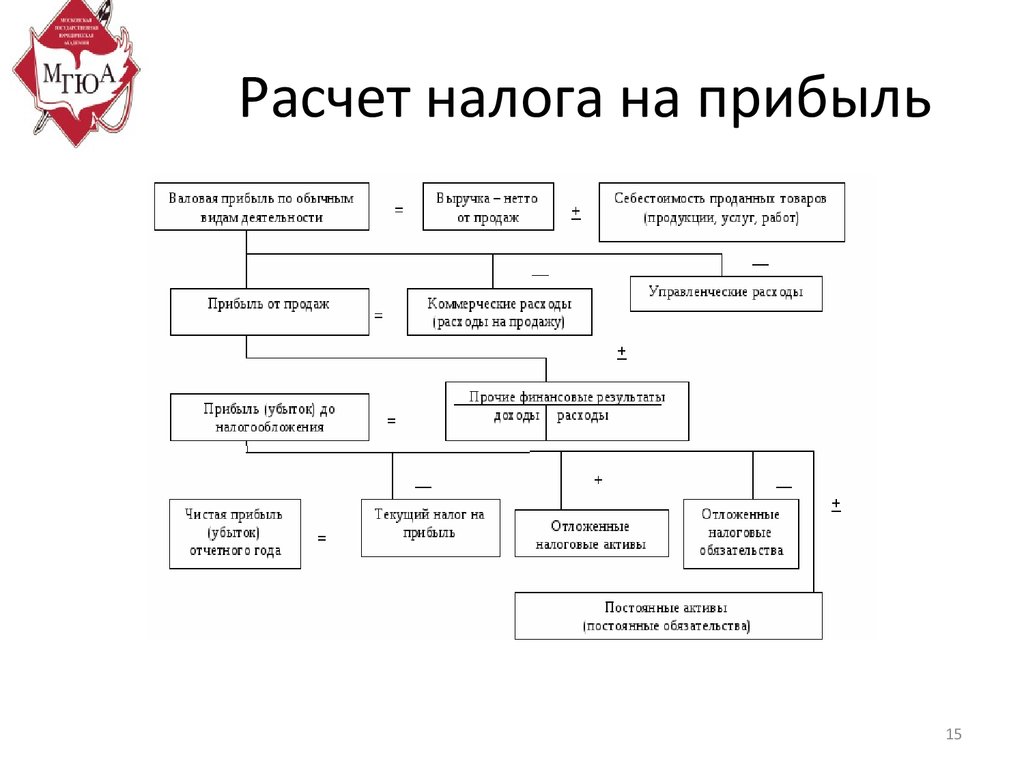

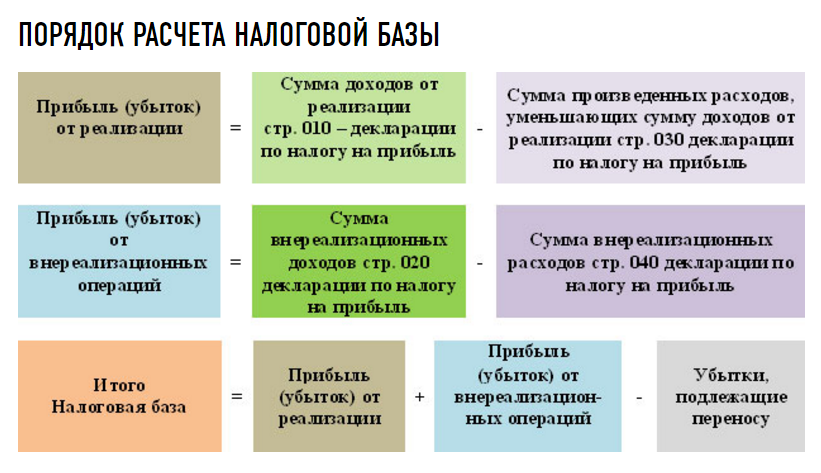

Рисунок 2. Порядок расчета налоговой базы. Автор24 — интернет-биржа студенческих работ

Расчет налоговой базыпроизводится нарастающим итогом с начала налогового периода, соответствующего одному календарному году. Иначе говоря, налоговая база определяется в течение периода с 1 января по 31 декабря текущего года, после чего расчет налоговой базы начинается с нуля.

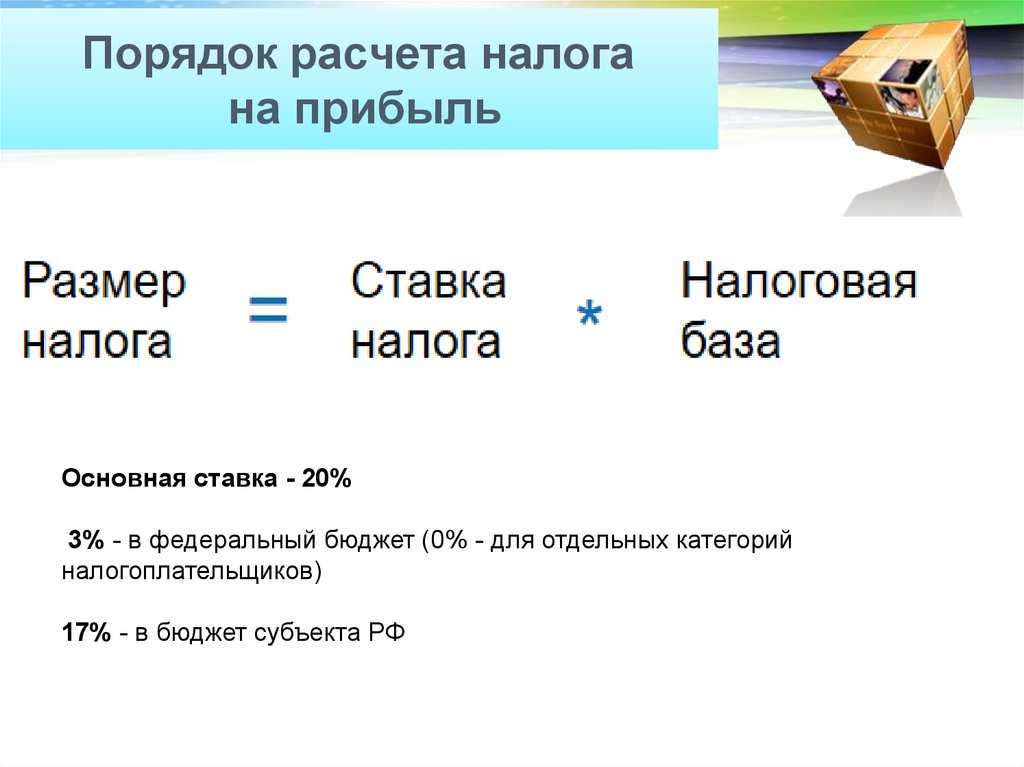

Общая формула расчета налога на прибыль представлена на рисунке 3.

Рисунок 3. Формула расчета налога на прибыль. Автор24 — интернет-биржа студенческих работ

Таким образом, величина налога на прибыль определяется путем умножения налоговой базы на ставку налога.

В соответствии с действующим законодательством стандартная ставка налога на прибыль в России составляет 20%. При этом 2 % уплачивается в федеральный бюджет, а 18% — в бюджет субъекта Российской Федерации. Для 2017-2020 гг. эти пропорции составляют 3% и 17% соответственно.

Авансовые платежи

Уплата налога производится авансовыми платежами ежемесячно или ежеквартально, а затем по итогам года. Алгоритм расчёта приведём на примере того же ООО «Панельстрой». Как известно, предприятие работает на ОСН, ставка налога на прибыль — 20%.

Первый квартал (январь-март) 2022 года компания отработала со следующими результатами:

- доходы — 2 800 000 ₽;

- расходы — 900 000 ₽;

- убытки прошлых периодов — по нулевым показателям.

Налоговая база за первый квартал составит: 2 800 000 — 900 000 = 1 900 000 ₽. Авансовый платёж составит: 1 900 000 х 20% = 380 000 ₽, из них 323 000 пойдёт в региональный бюджет, 57 000 — в федеральный.

За шесть месяцев работы 2022 года (январь-июнь) ООО «Панельстрой» показала следующие результаты:

- доходы — 6 100 000 ₽;

- расходы — 2 400 000 ₽;

- убытков в прошлых периодах нет.

Налоговая база за первое полугодие составит 6 100 000 — 2 400 000 = 3 700 000 ₽. Авансовый платёж: 3 700 000 х 20% = 740 000 ₽. Но за первый квартал предприятие уже заплатило налог на прибыль в размере 380 000 ₽. Значит, из полученной суммы 740 000 ₽ вычитается 380 000 ₽. Получается 360 000 ₽ — это и есть необходимый авансовый платёж за второй квартал.

За девять месяцев (январь-сентябрь) ООО «Панельстрой» получила следующий финансовый результат:

- доходы — 8 100 000 ₽;

- расходы — 3 700 000 ₽;

- убытки в прошлых периодах отсутствуют.

Налоговая база: 8 100 000 — 3 700 000 = 4 400 000 ₽. Авансовый платёж: 4 400 000 х 20% = 880 000. За первый квартал уплачено 380 000, за второй — 360 000. Эти суммы вычитаются из платежа: 880 000 — 380 000 — 360 000 = 140 000 ₽ — это авансовый платёж за девять месяцев.

За 12 месяцев 2022 года (январь-декабрь) компания отработала со следующими показателями:

- доходы — 10 800 000 ₽;

- расходы — 5 200 000 ₽;

- убытков в прошлые периоды нет.

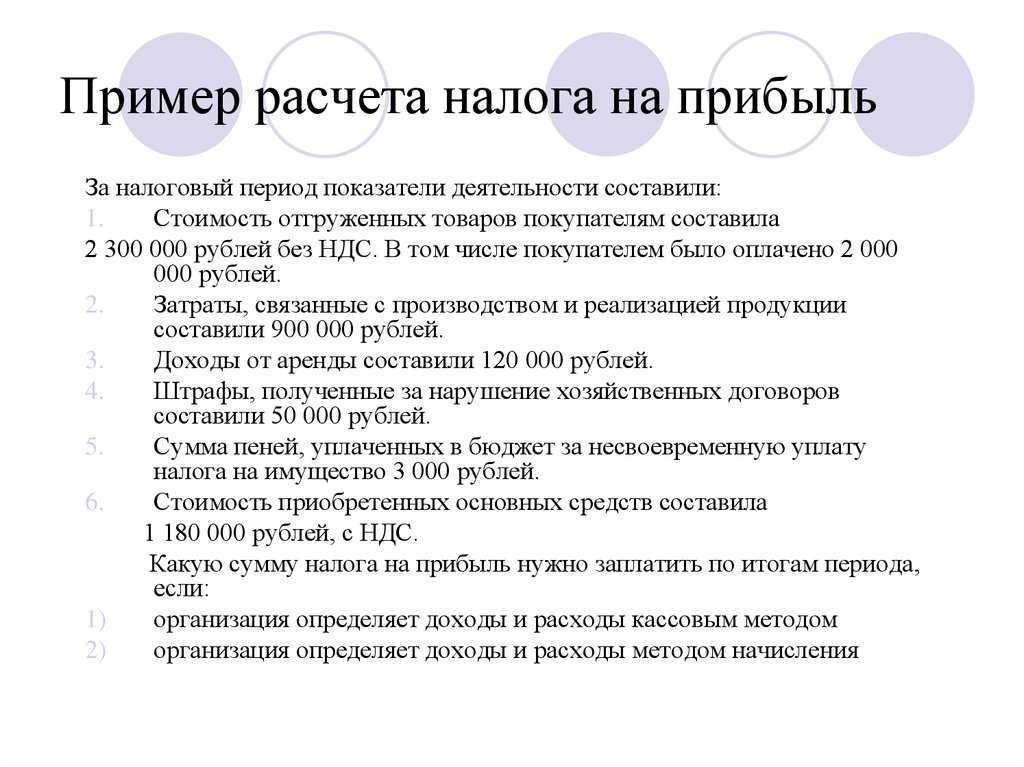

Пример расчета налога на прибыль

На простом примере рассмотрим, как вычисляется налог на прибыль организации, которая работает на ОСНО. Формула для вычисления выглядит следующим образом:

Налог на прибыль = (Совокупные доходы – Совокупные расходы) х 20%.

Налог на прибыль организации = 4.000.000 рублей *20% = 800.000 рублей.

Из 800.000 рублей 17% этой суммы уходит в местный бюджет, а 3 % — в бюджет РФ:

- Сумма для федерального бюджета = 4.000.000 *3% = 120.000 рублей.

- Сумма для местного бюджета = 4.000.000*17% = 680.000 рублей.

Если компания в течение календарного года производила авансовые платежи по налогу, то формула немного усложняется, вычитаются авансовые суммы:

Налог на прибыль = (Совокупные доходы – Совокупные расходы) х 20% – Авансовые платежи прошлых периодов.

Так, за первый квартал года ООО Ромашка заплатила налог в размере 180.000 рублей, за второй — 230.000 рублей, за третий — 190.000 рублей. Рассчитаем годовой налог на прибыль, оставшийся к уплате.

Налог на прибыль = (10.000.000-6.000.000)*20% — (180.000+230.000+190.000).

Налог на прибыль = 200.000 рублей.

Кто платит налог на прибыль

Налог на прибыль обязаны уплачивать:

- российские организации;

- иностранные компании, которые получают прибыль от официальных представительств или от источников на территории РФ.

Если фирма — ответственный участник консолидированный группы налогоплательщиков, её признают плательщиком налога на прибыль, но только в рамках этой консолидированной группы.

Кто не платит налог на прибыль

От уплаты налога на прибыль освобождены:

- пользователи упрощённой системы налогообложения или единого сельскохозяйственного налога;

- участники проектов по осуществлению исследовательской и научно-технической деятельности;

- плательщики налога на игорный бизнес.

В отдельную категорию относят предприятия, которые обязаны платить налог на прибыль, но по нулевой ставке. Они в общем порядке заполняют декларацию, но не перечисляют в бюджет средства.

К таким организациям относятся участники проекта «Сколково», поставщики гостиничных услуг на территории Дальневосточного федерального округа, социальных услуг гражданам и услуг в сфере здравоохранения или образования.

От уплаты налога на прибыль освобождены индивидуальные предприниматели на общей системе налогообложения. Для них действует налог на доходы физических лиц (НДФЛ) со ставкой 13%. Если прибыль ИП накопленным итогом с начала года превышает 5 миллионов рублей, тариф увеличивается до 15%.

Общая система налогообложения

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы» | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Декларация по налогу на прибыль за 2023 год

По итогам 2023 года организации отчитываются по форме, которую утвердили Приказом Федеральной налоговой службы от 5 октября 2021 года № ЕД-7-3/869@. Подробный порядок заполнения документа утверждён вторым приложением Приказа ФНС России от 23 сентября 2019 года № ММВ-7-3/475@.

Для сдачи отчёта с первого раза соблюдайте основные правила:

разрешено заполнять на компьютере или вручную: синей, фиолетовой или чёрной пастой;

запрещены исправления корректорами;

нельзя распечатывать декларацию на двух сторонах листа и скреплять степлером;

необходимо вносить данные накопленным итогом с начала года;

важно соблюдать последовательность страниц;

дробные значения допускается округлять по общим математическим правилам;

каждая строка декларации заполняется слева направо, в пустых ячейках ставят прочерки.

Ручное заполнение сопряжено с высоким риском ошибок. Тогда придется тратить время на сдачу корректировки. А ещё ФНС может оштрафовать за предоставление недостоверных сведений. Поэтому опытные бухгалтеры заполняют декларацию через автоматизированный сервис «Моё дело». С ним формирование отчётов занимает несколько минут!

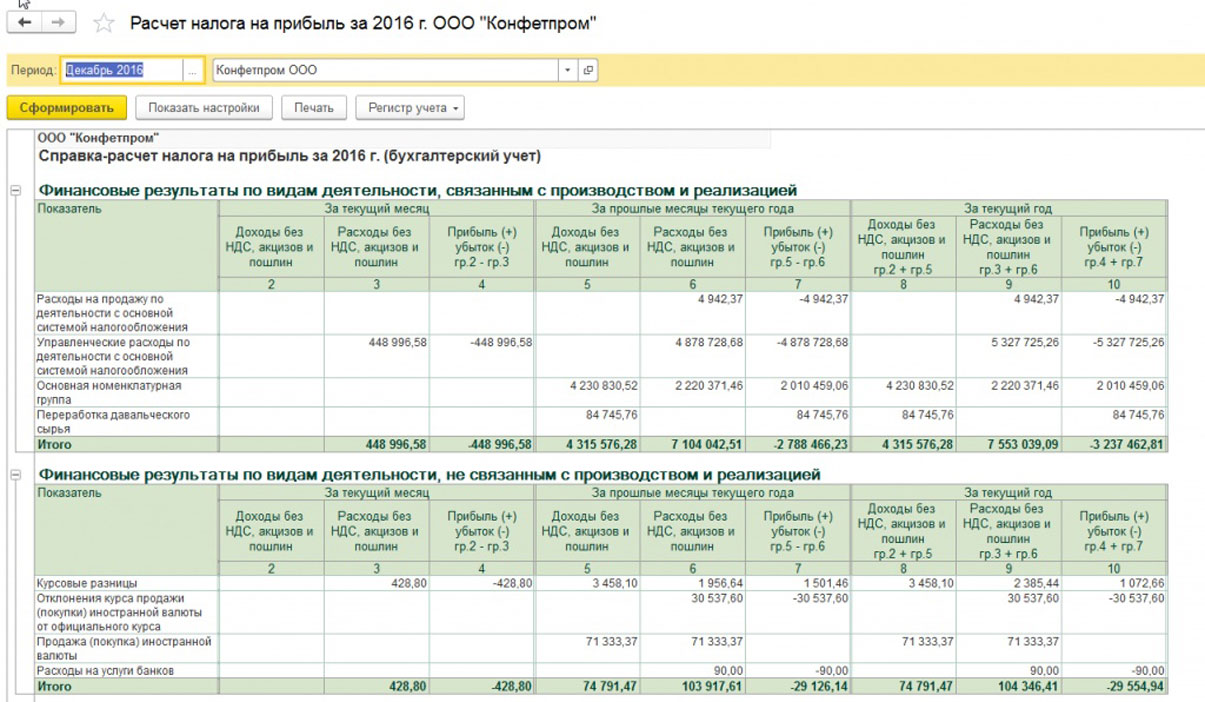

Форма объёмная, состоит из множества листов, но заполнять все необязательно. Если нет данных для заполнения раздела, его пропускают и не включают в итоговую декларацию. Далее вы можете посмотреть образец заполнения отчёта для ООО «Цветочек», для которого считали налог в подразделе «Пример расчёта налога на прибыль».

Кому положены

Согласно положениям НК РФ плательщиками налога на прибыль, льготы в отношении которых могут быть применены, являются:

- российские организации, те, кого можно отнести к числу российских юридических лиц;

- иностранные компании, получающие доход в РФ, вне зависимости от того, действуют они на территории страны через свои постоянные представительства или нет.

Юрлицами считаются те компании, которые располагают каким-либо имуществом, отвечают им по всем своим обязательствам, могут как отчуждать его, так и приобретать. Важным является тот факт, что юрлица должны иметь право выступать ответчиком в суде и истцом, если того требуют обстоятельства.

Среди организаций, имеющих льготы по налогу, могут быть компании, осуществляющие медицинскую или образовательную деятельность, сельхозпредприятия, компании, оказывающие социальные услуги, и пр.

Среди организаций, имеющих льготы по налогу, могут быть компании, осуществляющие медицинскую или образовательную деятельность, сельхозпредприятия, компании, оказывающие социальные услуги, и пр.

В особую категорию льготников выделяют участников региональных инвестиционных проектов.

Важным считается соблюдение условий, оговоренных отдельно для организаций каждого вида деятельности. Например, деятельность образовательного учреждения должна быть лицензирована, иметь штат не менее 15 сотрудников и пр. Не будет иметь значения, относится организация к числу компаний государственных или частных. Аналогичны требования и к медучреждениям.

Для сельхозпроизводителей необходимо находиться в системе общего налогообложения, то есть не применять упрощенное налогообложение; для медучреждения — иметь более половины сотрудников, оформленных как специалистов (с действующими сертификатами).

В отношении компаний, оказывающих услуги социального плана, требования со стороны законодательства включают: регистрацию в список поставщиков соцуслуг региона, штат не менее 15 сотрудников, более 90% от прибыли компании должно приходиться на оборот от оказания профильных услуг социального характера.

Отдельную нишу занимают организации, работа которых происходит на территории кластеров — особых экономических зон, объединенных между собой. По отношению к этим организациям применяется нулевая процентная ставка при начислении той части налога, которая поступает в федеральный бюджет. На аналогичные условия могут рассчитывать и участники региональных инвестпроектов (при условии, что они включены региональными властями в соответствующие реестры).

Отдельную нишу занимают организации, работа которых происходит на территории кластеров — особых экономических зон, объединенных между собой. По отношению к этим организациям применяется нулевая процентная ставка при начислении той части налога, которая поступает в федеральный бюджет. На аналогичные условия могут рассчитывать и участники региональных инвестпроектов (при условии, что они включены региональными властями в соответствующие реестры).

Льготная ставка налога на прибыль применяется и к организациям, действующим на территории свободных экономических зон. Применяется она в течение 10 налоговых периодов. Также не уплачивают налог участники проекта «Инвестиционный центр «Сколково».