Основные разновидности регистров бухгалтерского учёта

Регистры в бухгалтерии могут различаться не только по способу ведения в них учёта, но и по внешнему виду.

Так, их различают по следующим разновидностям:

- По внешнему оформлению. Существуют документы в виде:

- Книги. Самый распространённый и простой способ ведения регистров бухучёта. Они прошнуровываются, делятся на графы. Кроме того, на обложке должен расписаться главный бухгалтер.

- Карточки. Они имеют вид одинарного листа с прочерченной таблицей. Несмотря на простоту описания и заполнения, они бывают:

- Состоящие из двух граф. Они используются при расчётах с юридическими и физическими лицами. Такие карточки удобны тем, что позволяют видеть все доходы и расходы за определённый промежуток времени.

- Карточки с тремя колонками. Они рассчитаны для учёта материальных ценностей. Вместе с приходом и расходом всех товаров здесь есть ещё один столбик, где выводится итоговый остаток.

- Бланки с большим количеством граф. Они предназначены для подсчёта всех видов работ по конкретной продукции с помощью бухгалтерского учета. Они удобны тем, что позволяют рассчитать себестоимость продукции и определить уровень развития всего предприятия. Они хранятся в специальном ящике – картотеке. Причём, для того, чтобы быстро найти необходимый бланк, в ней есть алфавитный перечень.

- Свободные листы. Они хранятся в папках. Все данные оформляются на обычной бумаге. Кроме того, на них ведутся специальные записи по отчетности. Это позволяет предотвратить утрату или подмену листа либо карточки.

- Машинные носители информации. Они представляют собой дискеты, плёнки и прочее. Их минус в том, что требуется составлять ещё и бумажный оригинал документа.

Что касается основных видов, то они совпадают с категориями регистров по внешнему оформлению.

По содержанию же учётные документы финансового отчёта разделяются на:

- Отображение в денежном эквиваленте. Все операции расписываются в виде сумм денег.

- В виде счетов бухгалтерского учёта. Операции подобного рода расписываются в виде корреспонденции счетов.

- Комбинированные. Операции находят отображение в разных вариантах.

Записи же в данные регистры вносятся по одному из двух принципов:

- Приходы и расходы пишутся в одну строку.

- Все операции расписываются по разным колонкам.

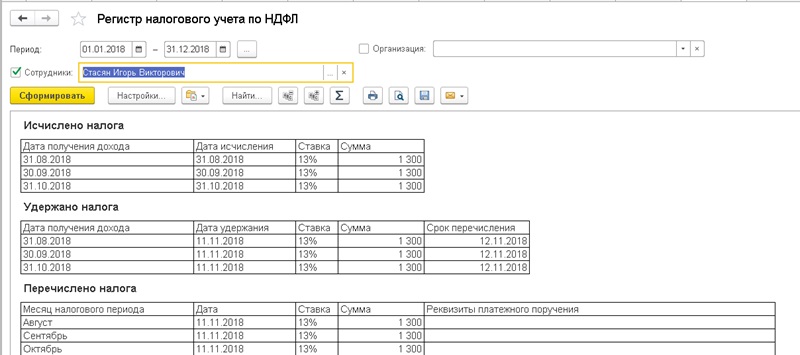

Бланк регистра по НДФЛ

В разрабатываемый налоговый регистр включаются сведения из п.1 ст.230. Ниже в таблице даны пояснения по каждому виде необходимой информации.

|

Обязательные сведения регистра |

Пояснения |

| Идентификационные данные о налогоплательщиках | Данные о работающих физлицах, включающие:

|

| Виды доходов | Каждый выплачиваемый вид дохода должен иметь поле для указания специального цифрового кодового обозначения. Коды утверждены Приказом ФНС №MMB-7-11/387@ 10.09.15.

Не обязательно отражать данные по доходам, не облагаемым НДФЛ, так как они не формируют базу. Доходы, облагаемые налогом в ограниченном пределе, отражать обязательно, так как они способны накапливаться на протяжении года. |

| Виды вычетов | В регистре вычеты отражаются с указанием кодовых обозначений. Коды вычетов утверждены тем же приказом, что и коды доходов. |

| Суммы доходов | Рекомендуется указывать суммы доходов:

|

| Даты выплаты доходов | Предусматривается поле для указывания дня, когда:

|

| Статус налогоплательщика | В регистр включается поле для указания того, относится физлицо к резидентам или нерезидентав РФ. |

| Даты удержания НДФЛ | В специальной графе прописывается фактический день удержания налога, который зависит от вида дохода. |

| Даты перечисления НДФЛ | Берутся из подтверждающей платежной документации. |

| Реквизиты п/п | Достаточно указать №, дату п/п и перечисляемую по нему сумму налога. |

| НДФЛ | В регистр вносится посчитанный и удержанный налог. |

Если работников много, то удобнее разработать регистр, который бы отражал данные по каждому отдельному физлицу. По такому принципу построен бланк 1-НДФЛ. Можно взять указанный бланк в качестве основы и адаптировать его под современные реалии и требования НК РФ – добавить недостающие данные, убрать лишние, неактуальные.

Компания ведет регистр в удобном виде – бумажном или электронном.

Требования НК РФ к налоговым регистрам

Согласно статье 313 Налогового Кодекса РФ, данные в учетный регистр необходимо заносить с учетом специальных требований:

- записи располагаются в хронологическом порядке;

- данные вносятся регулярно и непрерывно;

- аналитический учет отражает порядок построения налоговой базы;

- круг лиц, работающих с РНУ, ограничен — документы содержат конфиденциальные сведения;

- исправлять записи нежелательно, в случае крайней необходимости исправления придется заверить.

Важный факт — налоговые регистры являются объектом налоговой тайны. Люди, получившие доступ к ним, отвечают за неразглашение зафиксированных там данных.

Место, где будут храниться налоговые регистры, нужно выбрать таким образом, чтобы исключить несанкционированный доступ и исправление содержащихся в них сведений.

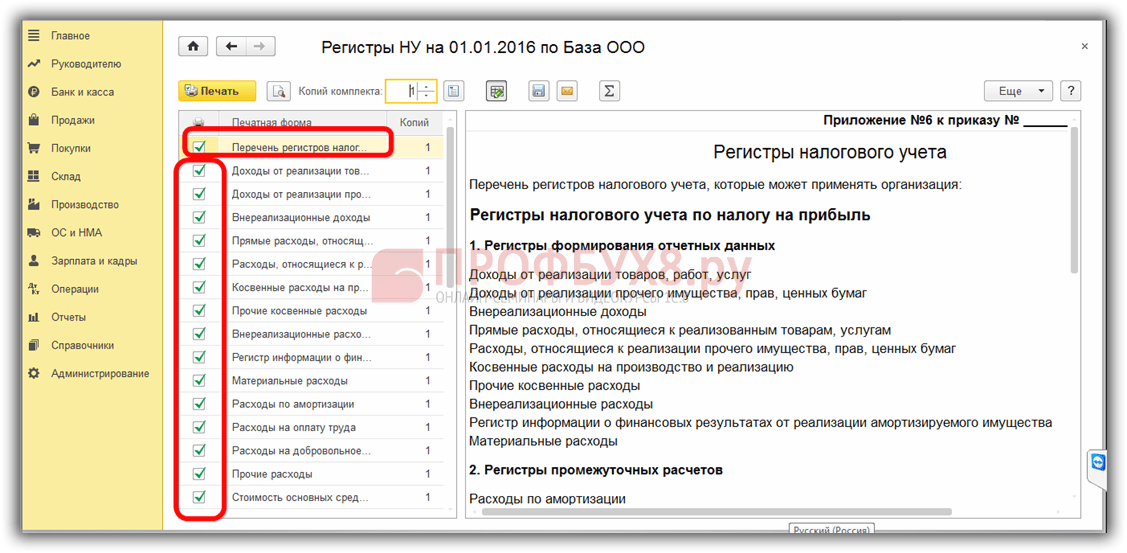

Регистры по налогу на прибыль

Регистры по налогу на прибыль ведутся на основании данных первичного учета и счетов бухучета.

Минимальный перечень таких РНУ:

- доходы от реализации;

- расходы, уменьшающие доход от реализации;

- внереализационные доходы;

- внереализационные расходы.

Чтобы сформировать декларацию по налогу на прибыль, потребуются не менее двух регистров — по доходам и затратам. Разница между этими значениями — это прибыль, которая и облагается налогом.

Обратите внимание — если организация реализует несколько различных направлений деятельности, вводятся вспомогательные регистры или проводятся особые операции, предполагающие отдельный порядок исчисления налогооблагаемой базы по отдельным видам. Регистр по налогу на прибыль должен содержать следующие позиции:. Регистр по налогу на прибыль должен содержать следующие позиции:

Регистр по налогу на прибыль должен содержать следующие позиции:

- наименование бланка;

- период составления документа;

- количественные и качественные единицы измерения показателей;

- сведения о проведенных операциях;

- подпись составителя.

Регистры НДФЛ

Работодатель обязан вести учет доходов работников предприятия. Правильно рассчитать подоходный налог помогает регистр для ведения налогового учета для расчета НДФЛ.

С его помощью управленец заполняет справки по форме 2-НДФЛ по итогам года, определяет право сотрудников на получение налогового вычета и момент, когда действие вычета заканчивается.

При помощи регистра удобно отслеживать случаи ошибочного удержания налога.

Эта форма документов предусматривает позиции:

- о виде доходов;

- льготах по НДФЛ;

- размерах выплат;

- датах выплат;

- размерах исчисленного налога;

- дате удержания налога;

- проведенных платежах по НДФЛ.

Налоговый учет НК ст. 313

Статья 313. Налоговый учет. Общие положения

См. Информационное сообщение МНС РФ от 19 декабря 2001 г. «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового Кодекса Российской Федерации»

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

См. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденное приказом Минфина РФ от 19 ноября 2002 г. N 114н

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства.

В случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета являются:

1. первичные учетные документы (включая справку бухгалтера);

2. аналитические регистры налогового учета;

3. расчет налоговой базы.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

период (дату) составления;

измерители операции в натуральном (если это возможно) и в денежном выражении;

наименование хозяйственных операций;

подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.

Составление налоговых регистров по налогу на прибыль

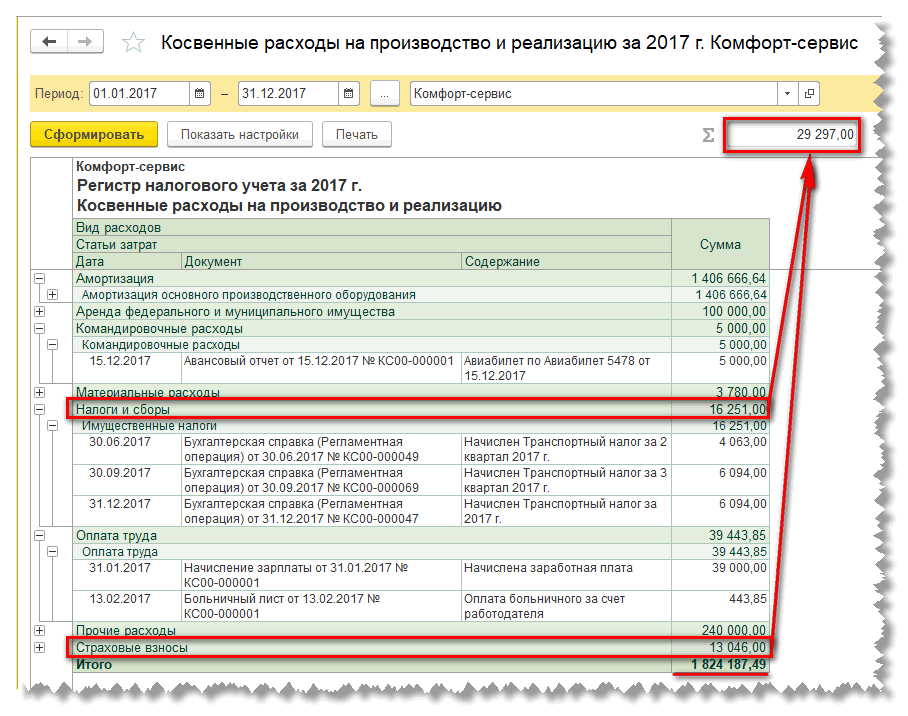

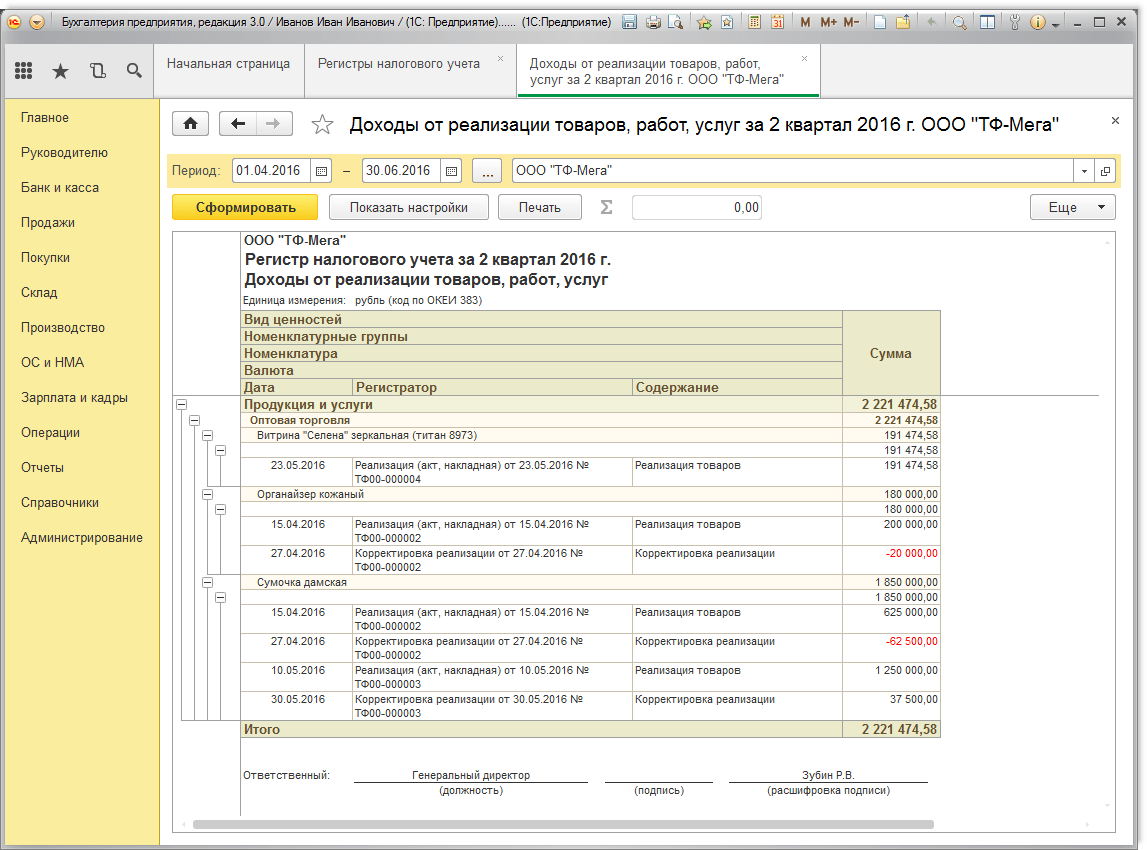

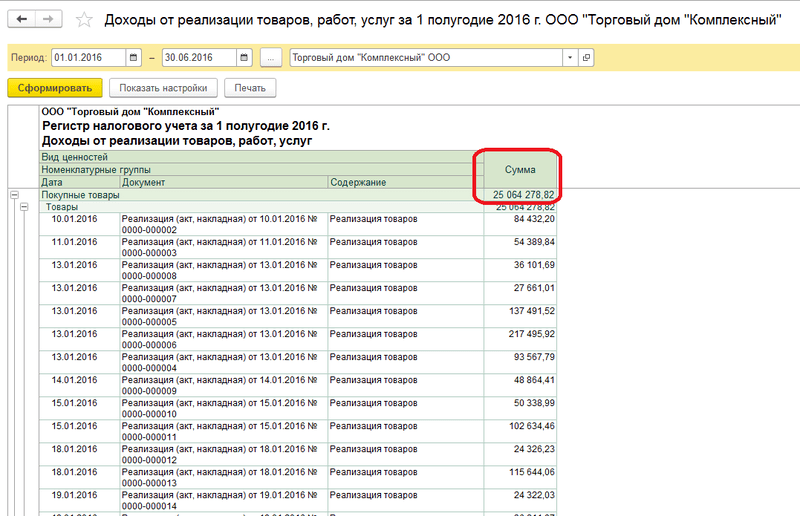

Итак, по информации налоговых регистров выверяют данные для декларирования величины налоговой базы и налога к уплате. Для формирования декларации по налогу на прибыль (ДННП) объединяют сведения о проведенных операциях, суммируют показатели учетной «первички» и систематизируют их в зависимости от отнесения к определенному разделу декларации. При определении налоговой базы за отчетный период необходимо раскрыть процесс формирования итоговых сумм, поэтому по отдельности группируют регистры:

-

доходов от реализации;

-

расходов, уменьшающих эти доходы;

-

внереализационных доходов;

По завершении отчетного периода разница между итоговыми цифрами в этих регистрах позволит определить размер прибыли, т. е. базу, а затем рассчитать налог. При ведении компанией нескольких видов деятельности или же при осуществлении операций с особыми условиями перехода права собственности (со специальным порядком построения налоговой базы) потребуются дополнительные регистры налогового учета по налогу на прибыль.

Пример

Итоговая строка в ОСВ за 3 квартал выглядит следующим образом:

|

Счет |

Содержание операции |

Сальдо на начало года (руб.) |

Обороты за год (руб.) |

Сальдо на конец года (руб.) |

|||

|

Д/т |

К/т |

Д/т |

К/т |

Д/т |

К/т |

||

|

90/1 |

Выручка от реализации продукции с учетом НДС |

3 6000 000 |

3 6000 000 |

На основе этих же данных формируется РНУ. Выглядеть «доходный» регистр по учету ННП может так:

|

Дата |

Содержание операции |

Счет БУ |

Документ – основание |

Сумма в руб. |

|

10.02.2019 |

Реализация изделия 1 |

90/1 |

Накл. от 10.02.2019 № Н-78 |

3 000 000 |

|

23.03.2019 |

Реализация модели 2 |

90/1 |

Акт от 23.03.2019 № КК-784 |

8 000 000 |

|

15.04.2019 |

Реализация изделия 1 |

90/1 |

Накладная от 15.04.2019. № КУ-01 |

5 000 000 |

|

25.05.2019 |

Реализация модели 3 |

90/1 |

Акт от 25.59.2019 № Н96 |

4 000 000 |

|

10.07.2019 |

Реализация изделия 1 |

90/1 |

Накладная от 10.07.2019. № У-121 |

5 000 000 |

|

25.09.2019 |

Реализация модели 2 |

90/1 |

Акт от 25.09.2019 № КН9456 |

5 000 000 |

|

Итого по стр. 010 прил. № 1 Л02 ДННП |

30 000 000 |

Т.е. показатель полученного дохода по РНУ и ОСВ равнозначен и будет внесен в строку 010 приложения № 1 листа 02 Декларации по налогу на прибыль.

Аналогично формируется и регистр по внереализационным доходам.

Далее, бухгалтер составляет РНУ по расходам основной деятельности, указав в них затраты на сырье, зарплату, отчисления с нее, амортизацию ОС, поставляемые энергоресурсы. Основой для заполнения этого регистра служат данные бухучета по счетам 20, 26, 44, 91 и др. Допустим, что в отчетном периоде компания ООО «Лето» не производила расходов, не признаваемых НУ, информация в РНУ будет также соответствовать данным ОСВ:

|

Наименование затрат |

Счет БУ |

Сумма в руб. |

|

Расходы, относящиеся к продажам (прямые): |

||

|

– себестоимость готовой продукции, в том числе: |

43 |

9 000 000 |

|

– сырье |

20 |

6 000 000 |

|

– амортизация ОС |

20 |

400 000 |

|

– зарплата цеховых рабочих |

20 |

1 900 000 |

|

– страховые взносы |

20 |

560 000 |

|

– энергоресурсы |

20 |

200 000 |

|

Итого по стр. 010 прил. № 2 к Л02 ДННП |

18 060 000 |

|

|

Расходы по реализованным покупным товарам (прямые) |

41 |

1 000 000 |

|

Итого по стр. 020 прил. № 2 к Л02 ДННП |

1 000 000 |

|

|

Косвенные расходы: |

||

|

Зарплата АУП |

26 |

500 000 |

|

Отчисления с зарплаты (страховые взносы) |

26 |

150 000 |

|

Содержание административного здания |

26 |

200 000 |

|

Обслуживание оргтехники |

25 |

90 000 |

|

Итого по стр. 040 прил. № 2 к Л02 ДННП |

940 000 |

|

|

Всего за 9 мес. |

20 000 000 |

Этот регистр предприятие формирует на основе данных по продажам – первичной учетной документации с фиксацией каждого факта затрат. Для этих целей разрабатывают аналитические регистры по каждому виду расходов. Мы же представляем сводные налоговые регистры по налогу на прибыль, т.е. те, в которых аналитика уже сформирована по группам и характеристикам затрат.

Далеко не всегда данные бухучета совпадают с НУ – случается, что в компании нормируются какие-либо затраты, например, рекламные. Продолжим пример, продемонстрировав регистр по признаваемым внереализационным расходам фирмы.

Для отражения внереализационных затрат используют ОСВ по сч. 91/2. Допустим, что в компании в т.ч. осуществлялись не принимаемые к НУ расходы:

|

Счет |

Содержание операции |

Сальдо на начало года (руб.) |

Обороты за год (руб.) |

Сальдо на конец года (руб.) |

|||

|

Д/т |

К/т |

Д/т |

К/т |

Д/т |

К/т |

||

|

91/02 |

Расходы по услугам банка РКО |

400 000 |

400 000 |

||||

|

91/02/1 |

Прочие затраты, не признаваемые НУ |

200 000 |

200 000 |

||||

|

Итого |

600 000 |

На базе данных ОСВ составляют регистр по внереализационным расходам за 9 месяцев, но в нем непринимаемые к НУ расходы уже не фигурируют:

|

Наименование затрат |

Документ |

Сумма в руб. |

|

Расходы за РКО за январь – сентябрь 2019 |

Списание с р/с по док. № Н-р4512 |

400 000 |

|

Итого по стр. 200 прил. № 2 к Л02 |

400 000 |

На основе оформленных налоговых регистров по налогу на прибыль, образец которых предложен в данной публикации, в декларацию по ННП в лист 02 расчета налога (Л02) будет внесена построчная информация:

Что такое налоговый регистр

Начнем с основных понятий, связанных с налоговыми регистрами. Тут надо помнить, что регистры — элемент налогового учета, вести который обязаны только организации, являющиеся плательщиками налога на прибыль, а также налоговые агенты по НДФЛ. Причем в части НДФЛ все достаточно ясно и лишних требований инспекторы тут не предъявляют. Ведь если в организации или у предпринимателя нет сотрудников, то и спрашивать с них, как с налоговых агентов по НДФЛ нечего. А вот в части налога на прибыль все далеко не так однозначно.

К сожалению, в Налоговом кодексе четко не зафиксировано, что налоговые регистры обязаны вести исключительно плательщики налога на прибыль. Это позволяет налоговым органам требовать регистры и от тех налогоплательщиков, которые не платят налог на прибыль. При этом инспекторы ссылаются на подпункт 3 пункта 1 статьи 23 Налогового кодекса, который требует от всех налогоплательщиков вести учет доходов, расходов и объектов налогообложения. И, дескать, в этой норме ни слова не сказано, что речь идет только о налоге на прибыль.

Однако от таких требований достаточно легко «отбиться»

Нужно лишь обратить внимание излишне ретивых инспекторов на то, что в упомянутом подпункте статьи 23 НК РФ говорится: вести учет налогоплательщики должны, если такая обязанность предусмотрена законодательством о налогах и сборах. Так вот, обязанность вести налоговые регистры, кроме статьи 230, посвященной НДФЛ, предусмотрена только в статьях 313 и 314 Налогового кодекса. А эти статьи относятся к налогу на прибыль и больше ни к чему! Подтверждает данные выводы и Минфин — в письме от 01.08.07 № 03-03-06/1/531 четко указано, что организации обязаны вести налоговый учет для исчисления налога на прибыль организаций

Так что если ваша организация не является плательщиком налога на прибыль (то есть находится на УСН, ЕСХН или ЕНВД), либо если вы предприниматель, то вопросы налоговых регистров в части, не связанной с НДФЛ по наемным работникам, вас волновать вообще не должны

А эти статьи относятся к налогу на прибыль и больше ни к чему! Подтверждает данные выводы и Минфин — в письме от 01.08.07 № 03-03-06/1/531 четко указано, что организации обязаны вести налоговый учет для исчисления налога на прибыль организаций. Так что если ваша организация не является плательщиком налога на прибыль (то есть находится на УСН, ЕСХН или ЕНВД), либо если вы предприниматель, то вопросы налоговых регистров в части, не связанной с НДФЛ по наемным работникам, вас волновать вообще не должны.

Требования к налоговым регистрам

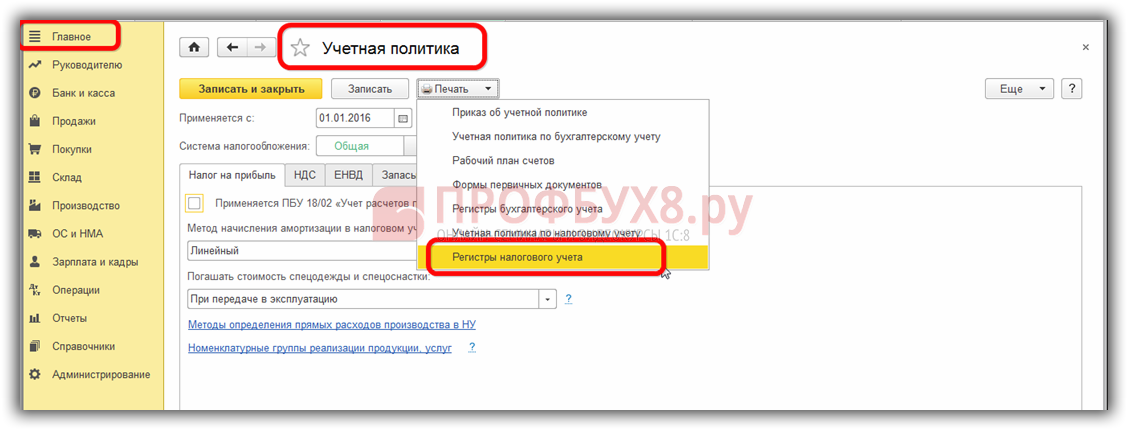

Эти формы должны быть утверждены в приложениях к учетной политике. Заполняются они непрерывно в хронологическом порядке. Могут быть в бумажном виде, в электронном формате, на отдельных информационных носителях, в специальной программе. Обязательно назначаются специалисты, ответственные за корректность ведения этих регистров.

В аналитических регистрах по налогу на прибыль, разработанных самостоятельно, должны присутствовать следующие реквизиты: наименование, период/дата составления, измерители операции в натуральном (при возможности) и денежном выражении, наименование хозоперации и подпись с расшифровкой ответственного за составление сотрудника.

Организации следует приложить все усилия к защите от несанкционированных вмешательств и исправлений регистров НУ.

Обнаруженную в регистре ошибку можно устранить путем ее исправления. Исправление обязательно подтверждается обоснованием (объяснением причины) с указанием даты и подписи ответственного лица.

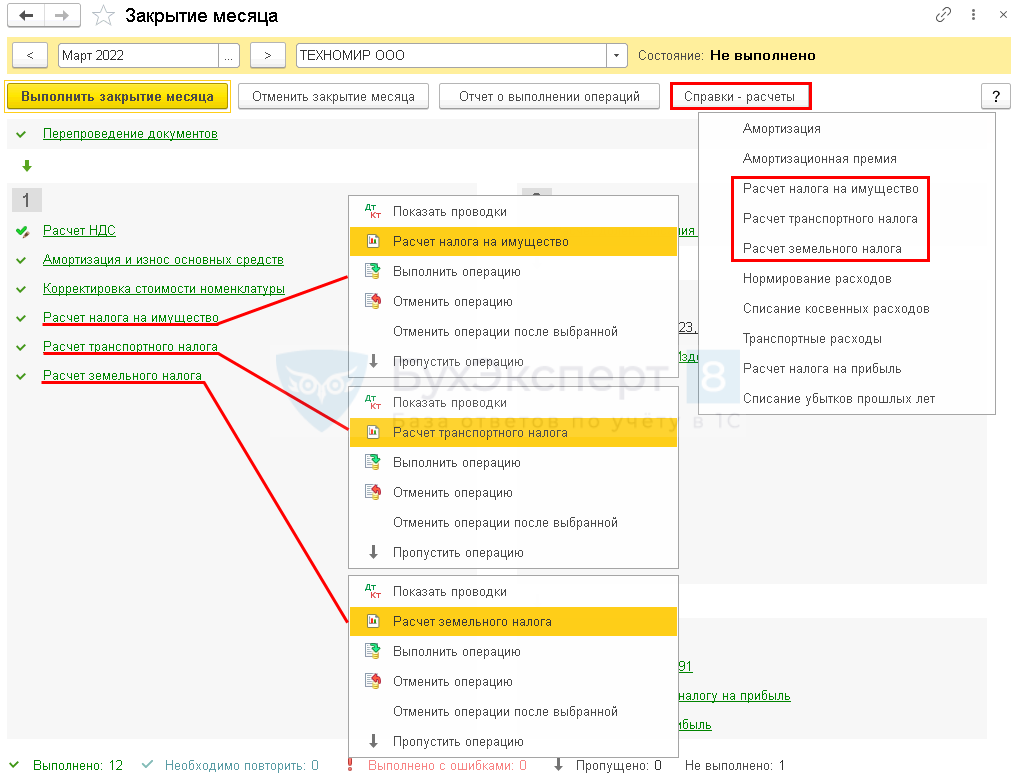

Некоторые автоматизированные бухгалтерские программы, в частности «1С:Бухгалтерия», формируют аналитические регистры в момент проведения операций по бухучету. Но иногда приходится формировать их вручную или с частичной автоматизацией.

Чтобы снять лишние вопросы при разработке налоговых регистров, налоговики в конце 2001 года издали специальные рекомендации с примерными формами таких регистров. Это неофициальный документ с номером и датой, называется он «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ». Вышеуказанные рекомендации можно найти в любой справочной правовой системе.

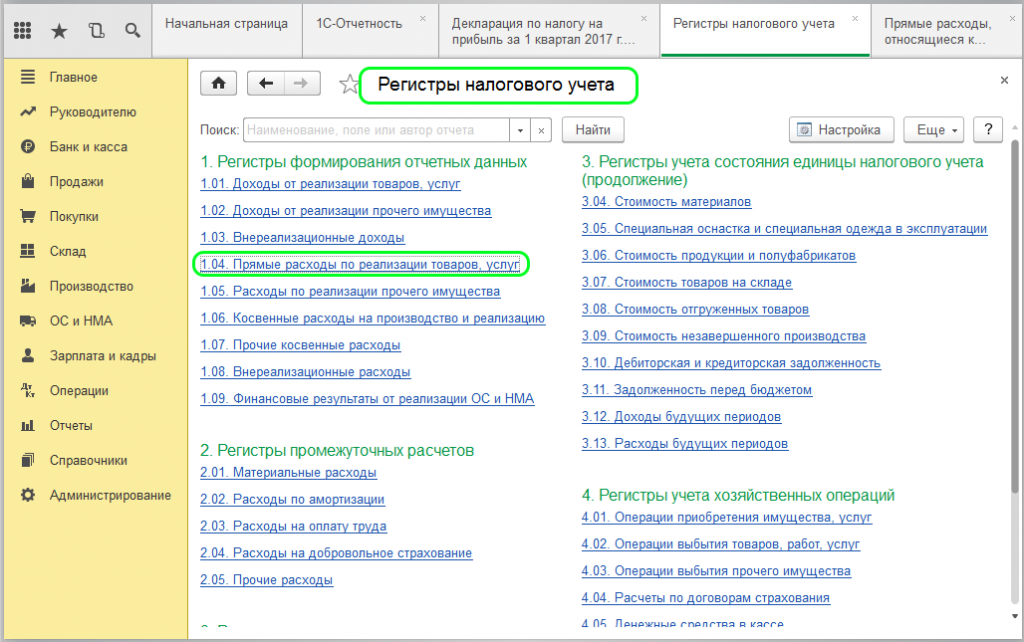

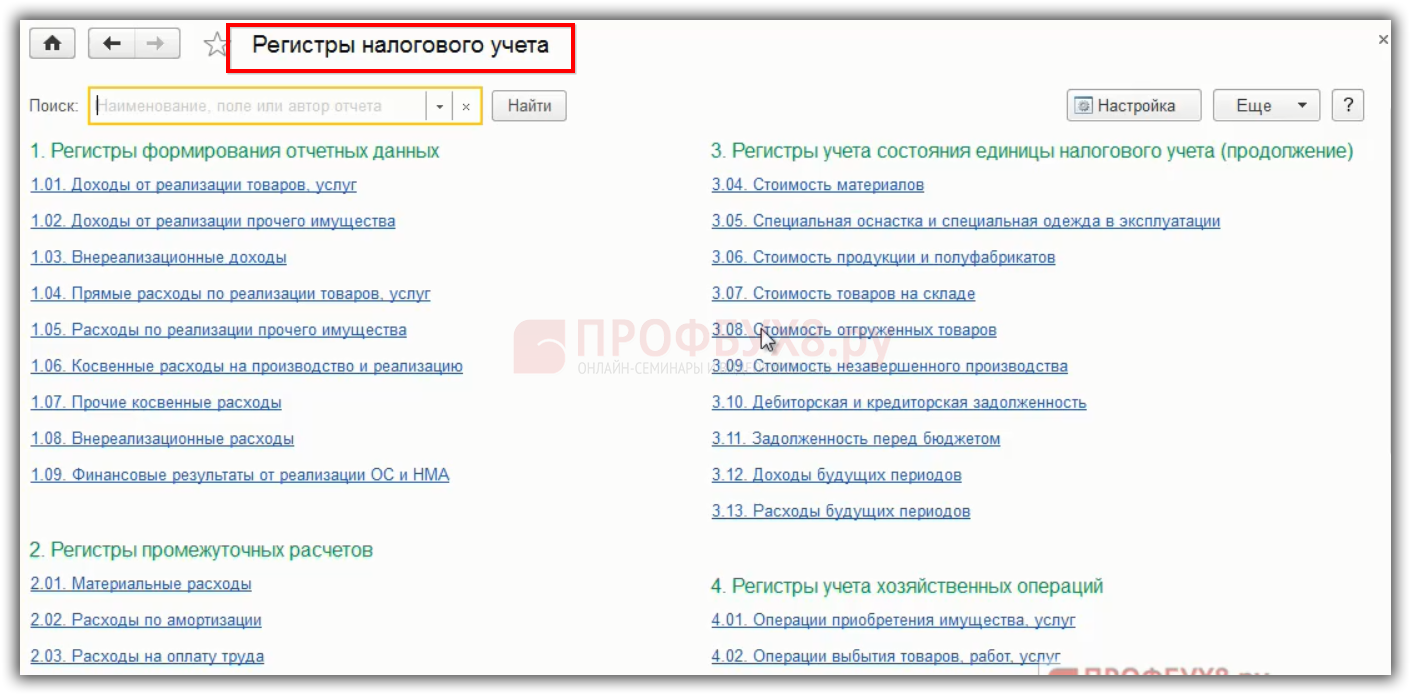

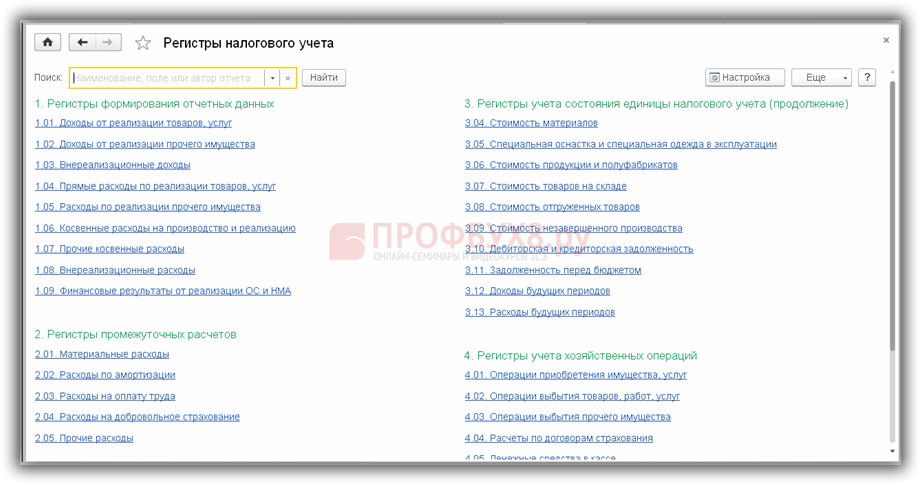

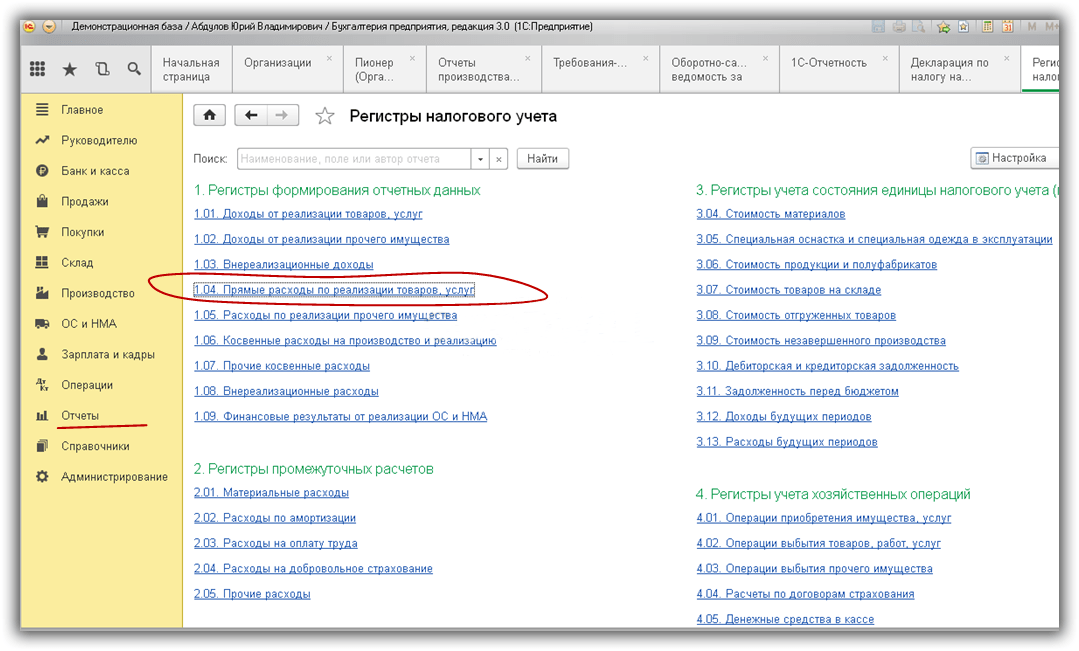

Система НУ, предложенная в этом документе, выделяет 5 групп регистров:

- Промежуточных расчетов.

- Учета состояния единицы учета.

- Учета хозяйственных операций.

- Формирования отчетных данных.

- Учета целевых средств некоммерческих организаций.

Можно использовать предлагаемые формы регистров, можно разработать свои, но расчет налоговой базы за определенный налоговый/отчетный период должен раскрывать процесс формирования итоговых сумм:

- доходов от реализации за этот промежуток времени;

- расходов, относящихся к этим доходам;

- внереализационных доходов;

- внереализационных расходов;

- прибыли от реализации и от внереализационных операций.

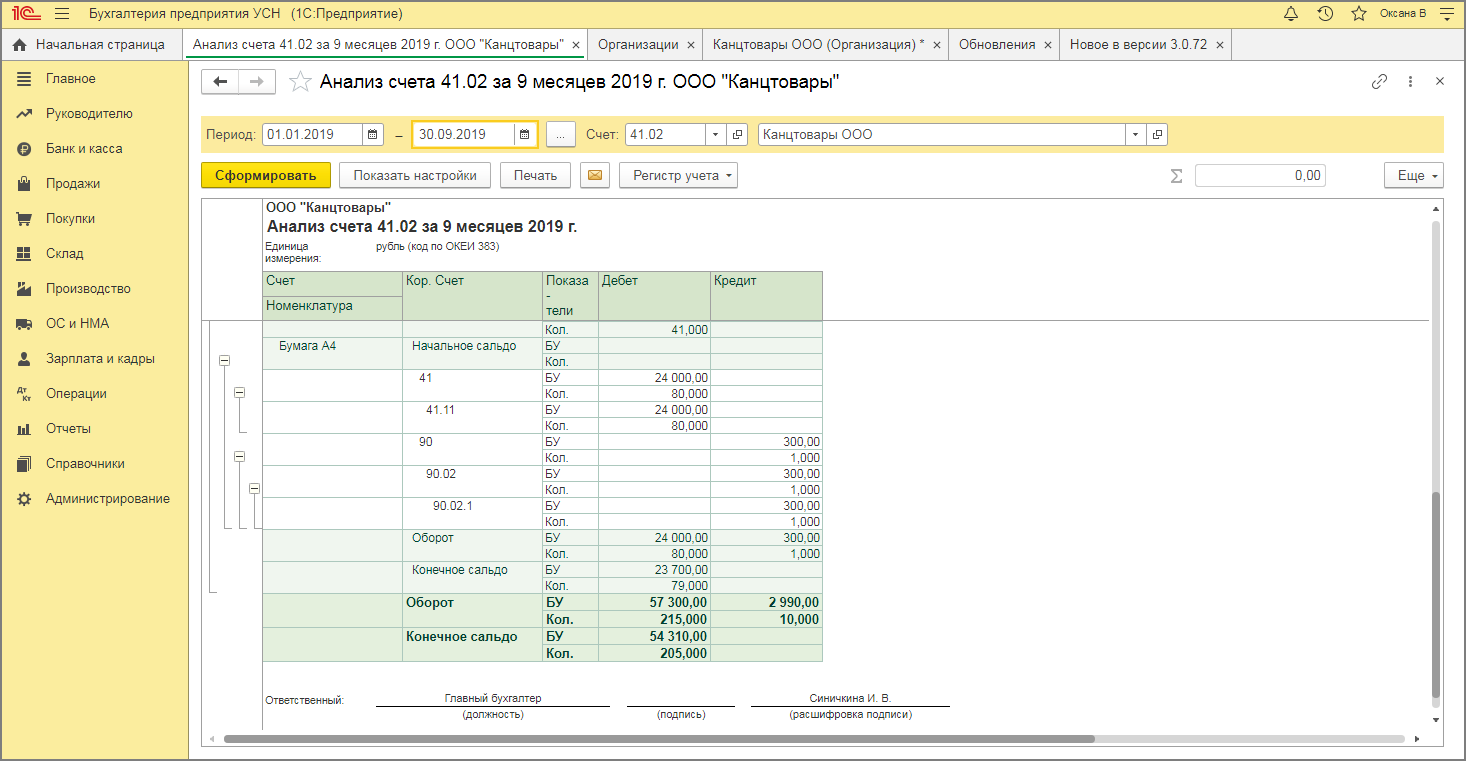

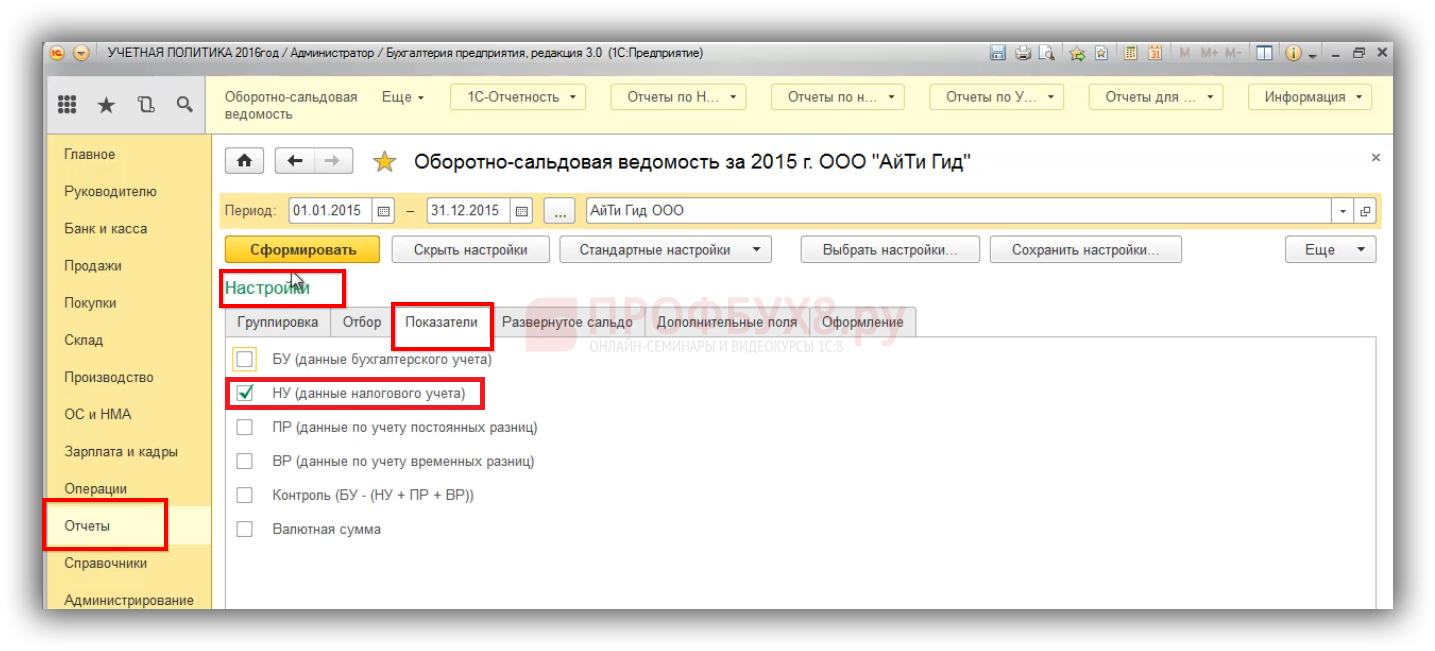

С целью создания регистров НУ можно использовать данные из регистров бухгалтерского учета: обороток по счетам, карточек, анализов счетов и т. д. Это разрешено Налоговым кодексом РФ, если налоговый и бухгалтерский учет совпадают, т. е. нет нормируемых или неучитываемых расходов. Вести их можно в обычных таблицах Excel или при помощи программных продуктов.

Предлагаем рассмотреть разницу между бухгалтерскими и налоговыми регистрами на примерах.

Состав бухгалтерских регистров

Бухгалтерское законодательство предоставляет организации право самостоятельно разрабатывать формы и виды регистров бухгалтерского учета (ч. 5 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ).

Вопросы ведения регистров бухгалтерского учета также отданы на усмотрение организации. Так, регистры бухгалтерского учета могут вестись на бумажном носителе или в виде электронного документа, подписанного электронной подписью (ч. 6 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ). Выбор организация делает сама.

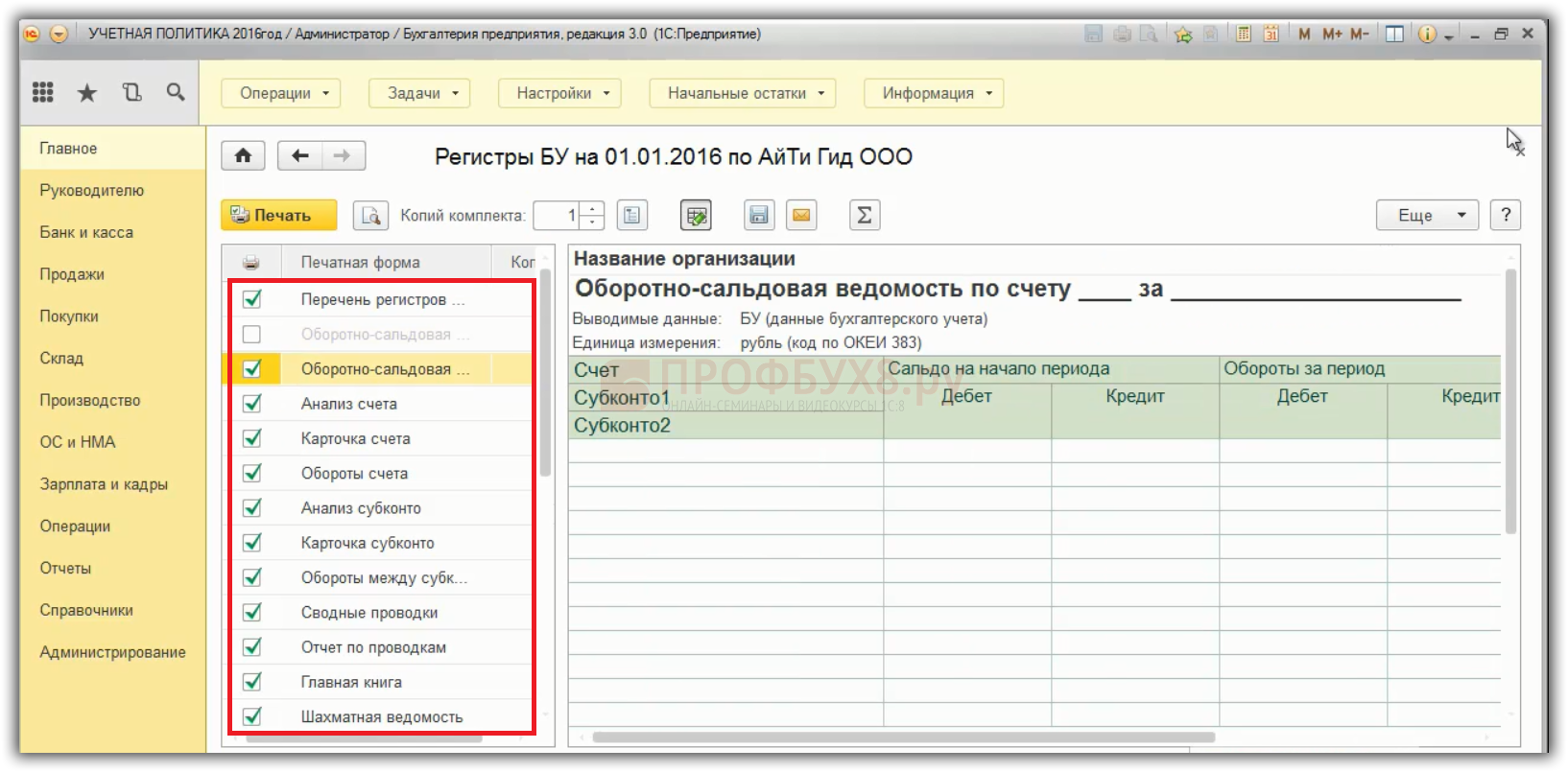

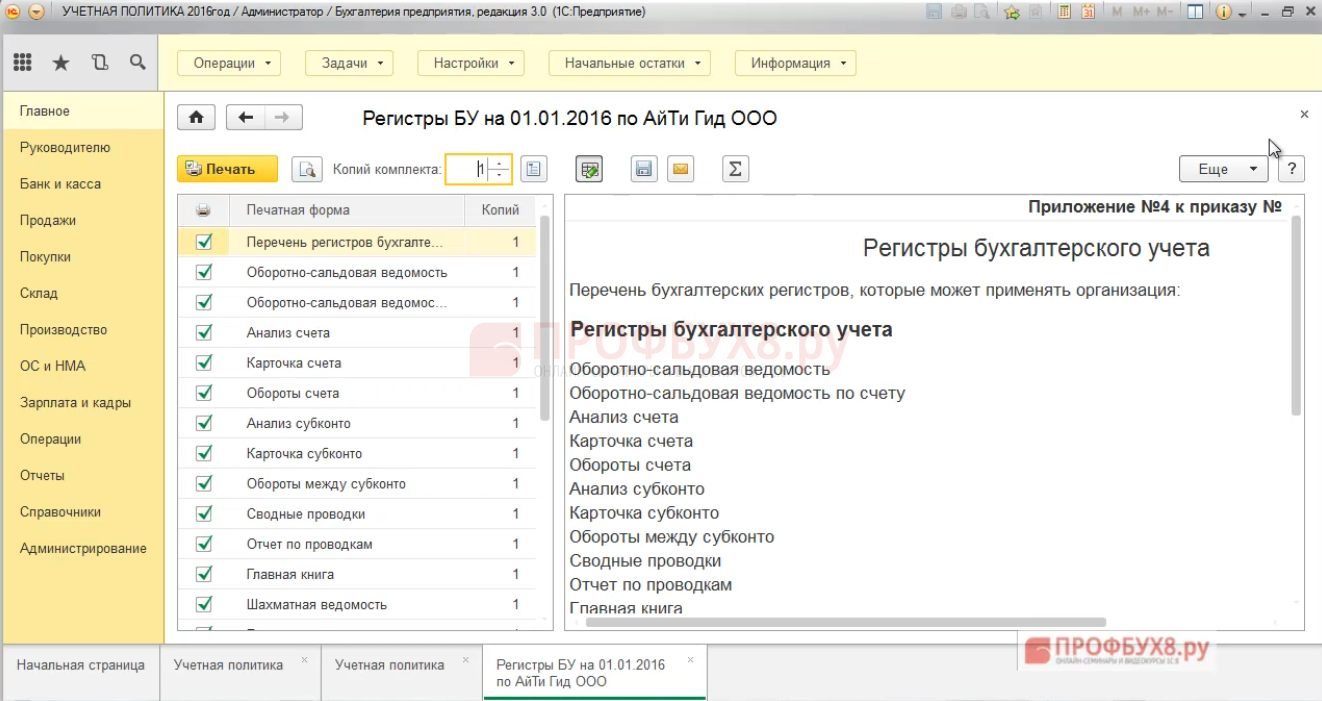

Перечень регистров бухгалтерского учета для является обязательным разделом. Виды учетных регистров бухгалтерского учета при наряду с ведомостями могут быть применены, в частности, следующие (Письмо Минфина СССР от 08.03.1960 № 63 , Приказ Минфина РФ от 31.10.2000 № 94н):

| Наименование регистра бухгалтерского учета | Кредитуемый счет бухгалтерского учета |

|---|---|

| 50 «Касса» | |

| 51 «Расчетные счета» | |

| 55 «Специальные счета в банках» | |

| 66 «Расчеты по краткосрочным кредитам и займам»; 67 «Расчеты по долгосрочным кредитам и займам» | |

| 60 «Расчеты с поставщиками и подрядчиками» | |

| 71 «Расчеты с подотчетными лицами» | |

| 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные»; 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные»; 68 «Расчеты по налогам и сборам»; 76 «Расчеты с разными дебиторами и кредиторами»; 79 «Внутрихозяйственные расчеты» | |

| 20 «Основное производство»; 21 «Полуфабрикаты собственного производства»; 23 «Вспомогательные производства»; 25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы»; 29 «Обслуживающие производства и хозяйства»; 69 «Расчеты по социальному страхованию и обеспечению»; 70 «Расчеты с персоналом по оплате труда»; 94 «Недостачи и потери от порчи ценностей»; 96 «Резервы предстоящих расходов»; 97 «Расходы будущих периодов» | |

| 40 «Выпуск продукции (работ, услуг); 41 «Товары»; 43 «Готовая продукция»; 45 «Товары отгруженные»; 46 «Выполненные этапы по незавершенным работам»; 62 «Расчеты с покупателями и заказчиками»; 90 «Продажи» | |

| 86 «Целевое финансирование» | |

| 01 «Основные средства»; 02 «Амортизация основных средств»; 80 «Уставный капитал» | |

| 84 «Нераспределенная прибыль (непокрытый убыток)»; 98 «Доходы будущих периодов»; 99 «Прибыли и убытки» | |

| 07 «Оборудование к установке»; 08 «Вложения во внеоборотные активы» |

При ведении бухгалтерского учета в специализированных бухгалтерских программах в учетной политике может предусматриваться, что регистры бухгалтерского учета ведутся в виде специальных форм в электронном виде и на бумажных носителях, в основе которых лежат регистры, предусмотренные программой. Такими регистрами, формируемыми в бумажном виде или на компьютере (с электронной подписью), могут быть Главная книга, оборотно-сальдовая ведомость.

Чтобы заполнить налоговую декларацию по НП, то есть высчитать налоговую базу по НП за определенный период, следует собрать сведения обо всех проведенных за этот период операциях, суммировать все количественные и денежные показатели по данным первичных документов и систематизировать эти сведения в зависимости от того, к какому разделу декларации они относятся. Вот эта система при правильном разделении сведений и составит вожделенную систему налоговых регистров по налогу на прибыль (ст. 313 НК РФ).

Непосредственно регистрам НУ посвящена ст. 314 НК РФ. В ней говорится о том, что аналитические регистры НУ — это своды данных, которые могут быть в любой удобной для налогоплательщика форме: таблицах, справках, иных документах группировки сведений за период, без разнесения сведений по бухгалтерским счетам. Из системы этих форм должен раскрываться порядок формирования налоговой базы по НП.