Основные понятия

Законные нормативы

НДС при экспорте начисляется в четком соответствии с действующим законодательством. Если человек хочет разобраться в нюансах начисления налога, эксперты советуют изучить главу 21 НК РФ. Она регулирует начисление налога на добавленную стоимость. Прочтя ее, можно сделать вывод, что при экспортных операциях у налогоплательщика возникает объект налогообложения.

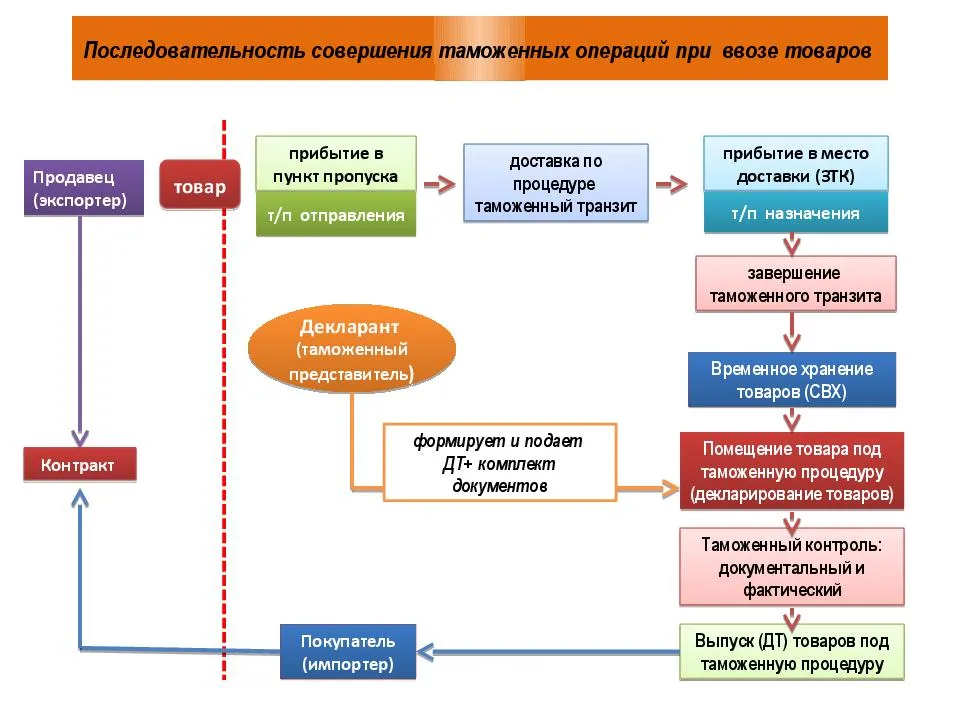

Факт вывоза продукции в 2020 году подтверждают таможенные органы. Если при ввозе товара будет представлена копия таможенной декларации, сотрудник таможни, осуществляющий проверку, должен сделать на бумаге пометку «Товар ввезен полностью».

Если утверждение не соответствует действительности, работник учреждения указывает фактическое количество ввозимой продукции. При этом обязательно указывается дата перемещения продукции через границу. Оформленный документ заверяется печатью.

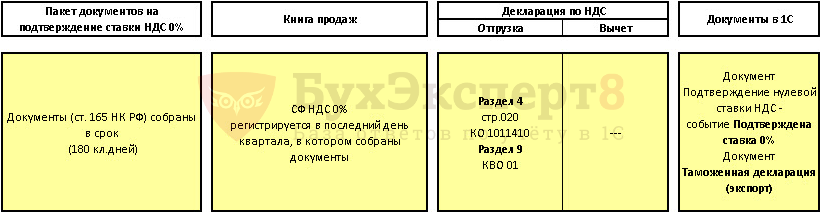

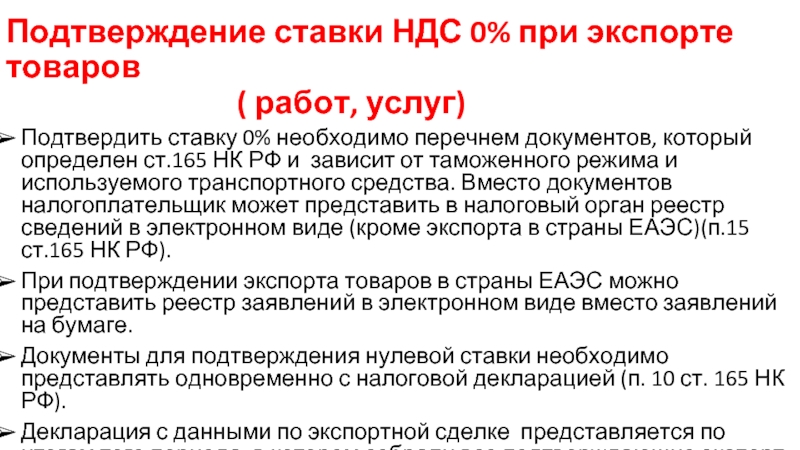

Вывозимые товары могут облагаться налогом по ставке 0%. Однако она применима не ко всей продукции. Чтобы узнать точный перечень, необходимо обратиться к статье 164 НК РФ. Согласно положениям нормативно-правового акта, подобная ставка применяется в отношении товаров, которые были вывезены в таможенном режиме, но только при условии предоставления документации, указанной в статье 165 НК РФ.

Если компания, вывозящая товары на экспорт, пользуется услугами перевозчиков, которые не являются гражданами и налогоплательщиками РФ, она должна руководствоваться положениями статьи 161 НК РФ. Согласно положениям нормативно-правового акта, налогоплательщики РФ, пользующиеся услугами иностранных налогоплательщиков, должны исчислить, удержать и уплатить в бюджет РФ определенную сумму налога. В этой ситуации компания, которая экспортирует товары, будет выступать в роли налогового агента по НДС.

Ставка налога для иностранного лица при этом составляет 20%. Подобный вывод можно сделать, изучив подпункт 2 пункта 1 статьи 164 НК РФ. При этом налог с российских перевозчиков взимается по ставке 0%. Следует помнить, что правило действует только при вывозе товаров. Если осуществляется импорт продукции в Россию, применяются другие правила.

Нововведения

Периодически в действующее законодательство вносятся правки. Произошли они и в прошлом году. Коррективам подверглись статьи 165 и 172 НК РФ. Как и раньше, приобретая или изготавливая товар, компания принимает входной НДС к вычету. Далее необходимо собрать документацию, которая требуется для осуществления экспортной сделки. Готовый пакет нужно предоставить в налоговую инспекцию. Однако бумаги не служат основанием для повторного вычета. Они могут подтвердить только право на ставку 0%.

Согласно новым правилам, вычет теперь предоставляется только 1 раз – в момент покупки или создания товара. Все упоминания о том, что подобная возможность присутствовала ранее, были исключены из действующего законодательства. Это привело к тому, что вычет НДС при экспорте и аналогичный возврат, право на который возникает при совершении сделок внутри страны, перестали иметь различия. Теперь компаниям не нужно вести раздельный учет налога.

Помимо корректив, затронувших вычет, произошли и другие изменения. Так, компании, которые экспортируют продукцию в страны, входящие в состав Евразийского экономического союза, обязаны указывать в счете-фактуре код вида товара. Манипуляция должна осуществляться в соответствии с единой Товарной номенклатурой Евразийского экономического союза. Если возникает вопрос, какой код нужно указать, необходимо обратиться к этому документу.

До того, как были приняты поправки, при манипуляциях, освобожденных от НДС, составление счета-фактуры не требовалось. Однако теперь из правила существуют исключения. Оформить счет-фактуру и внести запись в книгу продаж придется компаниям, продукция которых будет реализовываться на территорию государств, состоящих в Евразийском экономическом союзе.

Система возмещения экспортного НДС

Особый порядок

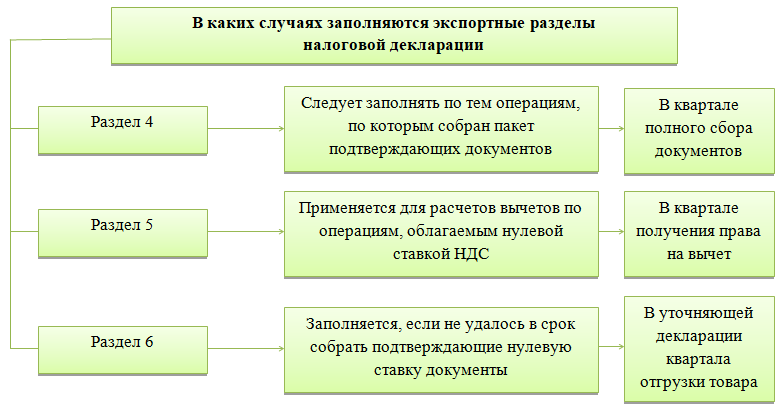

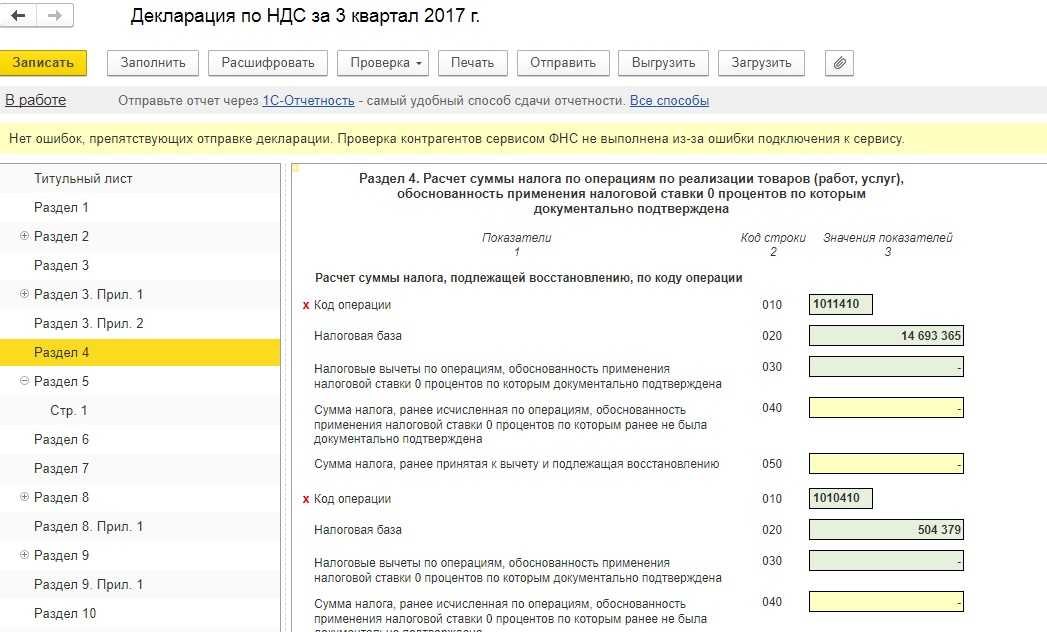

Если компания собрала определенный перечень документации, продажа продукции, которая была вывезена в таможенной процедуре экспорта, облагается НДС по ставке 0%. По этой причине сумма входного НДС может использоваться для получения вычета. Право на него возникает в момент определения налоговой базы. Предоставить документы в налоговую фирма должна в течение 180 дней.

Снижаем потери в переходный период: практические советы

Переход на увеличенную ставку НДС связан не только со сложными моментами в налоговом учете, но и со спорными ситуациями, возможными потерями. Вот несколько рекомендаций, которые помогут вашей компании пережить этот непростой период:

- Проведите ревизию своих поставщиков. В первую очередь, тех, кто работает на ОСНО. Просчитайте цены по новым ставкам, спланируйте будущие платежи. Проанализируйте, хватит ли компании оборотных средств, в том числе на выплату налога по новой ставке. В случае нехватки средств решением проблемы может быть:

- привлечение заемных средств;

- договоренность с поставщиками об отсрочке оплаты;

- привлечение поставщиков-упрощенцев.

- Усильте контроль за документооборотом:

- Закрепите сотрудников, ответственных за получение и проверку документов.

- Установите четкие сроки получения документов для всех работников организации.

- Депремируйте сотрудников, не выполняющих свои обязанности. Мера не из приятных, но ситуация с переходом сложная, а налоговые риски могут быть большими.

- Пропишите в допсоглашениях к договорам с поставщиками обязанность предоставления счетов-фактур строго в течение 5 дней.

- Проверьте, как прописано условие об НДС в договорах с поставщиками и покупателями.

- Обезопасьте себя, оформив допсоглашения с поставщиками-упрощенцами: ведь они могут потерять право на спецрежим, а значит, изменить цены. Фраза, закрепленная в договоре «Цена товара включает все налоги и сборы», защитит вас от рисков, связанных с повышением цены в будущем.

- По возможности ускорьте январские отгрузки, по которым уже получен аванс: так вы заплатите НДС в меньшем размере. Или другой вариант — заранее продумайте размер аванса, который перекроет рост ставки НДС в 2019 году.

- Попробуйте договориться с поставщиками о переносе предоплат на январь: так вы сможете взять к вычету большую сумму налога.

Переход на новую ставку НДС потребует внимания, сил и ответственности не только от бухгалтеров, но практически от всех работников организации. Мы будем держать вас в курсе новых событий, связанных с переходом на ставку НДС 20%, объяснять то, что непонятно, отвечать на ваши вопросы.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Как можно вернуть НДС при экспорте: 2 варианта

Имея главной задачей возврат НДС при экспорте, знайте, что успех любого предприятия во многом зависит от опыта и квалификации юриста. Он должен не только понимать экономическую сущность этого процесса и обладать весомым багажом знаний о налогообложении хозяйственных операций, но и просчитывать реакцию налоговой на свои аргументы и действия.

Для российских компаний есть два способа возвращения НДС из бюджета:

- перечисление суммы уплаченного ранее НДС на расчетный счет;

- зачтение истраченной суммы в будущие налоговые платежи.

Какой из вариантов станет оптимальным для вашей компании, покажут сложившиеся обстоятельства, а также меры, принятые налоговым юристом. На практике вопросы возврата НДС обычно разбираются в суде, и снова всё зависит от реакции вашего юриста.

Так как подавляющее большинство дел решается в судебном порядке, налоговый юрист, который отстаивает ваше право на возврат НДС при экспорте, своими знаниями и способностью убеждать должен превзойти юристов ИФНС. Он должен максимально доходчиво изложить свою позицию суду, используя общепринятую судебную терминологию. Короче говоря, вам нужен профессионал высокого класса, способный решать сложнейшие задачи. Иначе возврат НДС при экспорте, равно как и в другой сфере деятельности будет крайне затруднителен и даже невозможен.

Именно по этой причине ежегодно десятки клиентов, вкусивших суровых реалий российского Налогового кодекса, пользуются услугами узкопрофильных юристов-экспертов с громадным опытом решения налоговых споров. Такие специалисты владеют бесценным багажом знаний и навыков, накопленным за долгие годы. Они всегда в курсе малейших нюансов и последних изменений налогового права и для каждого отдельного случая выбирают самую эффективную стратегию.

Ставки НДС в России по годам – таблица:

|

Год |

Основная ставка |

Льготные ставки |

|

1992 |

28% |

15%, 0% |

|

1993-2003 |

20% |

10%, 0% |

|

2004-2018 |

18% |

10%, 0% |

|

2019 |

20% |

10%, 0% |

|

2020 |

20% |

10%, 0% |

|

2021 |

20% |

10%, 0% |

|

2022 |

20% | 10%, 0% |

|

2023 |

20% | 10%, 0% |

Есть два варианта льготы, когда компания не платит НДС — обложение налогом по ставке 0% и освобождение от налога. Разница в том, что при нулевой ставке можно заниматься экспортом и международными авиаперевозками и заявлять к вычету входной НДС. Это значит, что налогоплательщик всё равно должен выставлять счета-фактуры, заполнять и сдавать декларации по НДС. Те, кто освобождён от уплаты налога, не сдают декларацию и не вправе заявлять вычеты.

Некоторые ИП и компании полностью освобождены от уплаты НДС, другие — по отдельным операциям.

Не обязаны платить НДС:

-

ИП на ЕНВД, УСН и ПСН;

-

участники проекта «Сколково»;

-

ИП и компании на любых системах налогообложения, если за последние три месяца их выручка меньше 2 млн рублей. Чтобы получить такое освобождение, придётся подавать дополнительные документы.,

Компании на ЕСХН работают с особыми условиями. С 2019 года они платят НДС, если заработали за год больше установленной суммы:

-

90 млн рублей за 2019 год;

-

80 млн рублей за 2020 год;

-

79 млн рублей за 2021 год и т.д.

Чтобы получить льготу для ЕСХН, нужно подать документы на освобождение. В противном случае придётся платить НДС при любых доходах.

От НДС также освобождаются отдельные операции:

-

денежные займы;

-

реализация медицинских товаров и услуг;

-

перевозка пассажиров;

-

торговля акциями.

Налогообложение индивидуальных предпринимателей в 2018 году

Министерство финансов Российской Федерации разработало ряд некоторых изменений в области налогообложения еще для одной категории населения, представленной индивидуальными предпринимателями.

Для тех из них, кто выбрал упрощенную систему налогообложения, введен максимальный годичный лимит поступающего дохода. Нужно отметить, что лимит весьма приемлемый: он составляет 150 миллионов единиц российской валюты. Согласно заявлениям представителей властных структур, действителен искомый лимит будет непосредственно с 2018 по 2020 год, то есть его актуальность продлится два года. Ставки по рассматриваемым налоговым сборам все остались в прежнем размере, но, власти регионов Российской Федерации, как раньше, получили право на понижение их величины.

Каждый случай будет рассматриваться индивидуально

Средства, поступающие в качестве пенсии для каждого ИПшника, в 2018 году составят немногим более 24 тысяч российских рублей. Их придется выплатить государству в обязательном порядке. Для страхования медицинской направленности величина выплаты составит 5 тысяч единиц российской валюты.

Сейчас правительственные структуры работают над рассмотрением законодательного проекта, который предполагает освобождение предпринимательской прослойки населения от выплат, непосредственно связанных с минимальным размером оплаты труда (МРОТ), который ежегодно увеличивается. Однако, применение искомого законопроекта окажется во многом невыгодным для людей, самостоятельно строящих бизнес, поэтому принятие его с наибольшей вероятностью не состоится.

Ставки НДС в России по годам (таблица)

С момента принятия закона «О налоге на добавленную стоимость» его ставка составила 28% — забегая вперед, отметим, что это был максимальный размер налога за все время его существования в нашей стране.

В первый год действия НДС в закон были внесены поправки, вводившие льготную ставку 15% для некоторых видов продовольственных товаров.

С 1 января 1993 года было принято решение о снижении основной ставки до 20%. Одновременно с этим в перечень товаров, облагаемых по сниженной ставке, были отнесены все виды продовольственных товаров, за исключением алкогольной продукции, а также часть детских товаров, конкретный перечень которых устанавливался Правительством России. Для данной категории размер налога был снижен до 10%.

Ставки НДС в РФ по годам после принятия НК РФ

Вступление в силу Налогового кодекса РФ в 2001 году не изменило ставку налога, она также составляла в базовом значении 20% и в льготном – 10%.

В процессе реформирования налоговой системы в 2004 году основная ставка была снижена до 18%. Льготная ставка сохранилась на прежнем уровне, но в перечень товаров, подпадающих под её действие, добавилась печатная продукция и некоторые виды медицинских товаров. Кроме того, для некоторых категорий товаров действует нулевая ставка налогообложения. Например, она применяется при экспорте или реэкспорте товаров с территории Российской Федерации.

В 2019 году ставка НДС была увеличена и составила 20%, с сохранением пониженной ставки на прежне уровне.

Можно ли выбирать ставки, по которым облагать операции НДС? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

Предложения об изменении ставки НДС

Динамика ставки НДС в России по годам, с момента его появления, имела направленность на снижение: за двенадцать лет она снизилась на десять процентов с 28 до 18%. И на протяжении пятнадцати лет была неизменна. В 2019 году размер налога вернулся на уровень 1993 года. При этом многие экономисты высказывались вовсе за отмену налога на добавленную стоимость, предлагая заменить его налогом с продаж. Эта идея нашла отражение в правительстве РФ, где отдельные представители предлагали заменить 18 процентов НДС на 10 процентов налога с продаж. По другим предложениям налог на добавленную стоимость также должен был сменить налог с продаж, но только вводимый на региональном уровне.

На уровне правительства неоднократно отмечалась необходимость снижения размера налога на добавленную стоимость. Например, после уменьшения ставки в 2004 году было озвучено её дальнейшее изменение с сторону снижения. Предполагалось, что в течение двух лет она дойдет до 13%. В 2006 году этого не произошло, но пункт о снижении ставки был внесен в Программу социально-экономического развития на ближайшие три года. Несмотря на это, изменение ставки не состоялось.

В 2008 году речь зашла о принятии единой ставки по налогу на добавленную стоимость для всех групп товаров. Планировалось, что она будет введена в действие до 2020 г. и составит 12-13%.

В 2013 году были озвучен проект снижения ставки до 15% в период до 2015 года. Но в очередной раз изменения не произошли.

В 2017 году министром финансов РФ Антоном Силуановым было предложено увеличить НДС до 22% с одновременным снижением страховых взносов во внебюджетные фонды. Такая мера, по словам министра, позволила бы повысить производительность труда, в том числе за счет снижения налоговой нагрузки, путем приведения к оптимальному соотношению уплачиваемых предприятием налогов и уровню его доходов.

К середине 2018 года вопрос об изменении ставки налога на добавленную стоимость в сторону увеличения активно обсуждался в Правительстве РФ. При этом все отмечали, что единого мнения у власти по этому поводу нет. Например, глава Счетной палаты РФ Алексей Кудрин заявил, что не видит необходимости менять НДС и ставки по иным налогам как минимум ближайшие шесть лет. Но мнение А. Кудрина услышано не было и с 2019 года в РФ действует двадцатипроцентная ставка НДС.

Таким образом, предлагаемые на разных уровнях ставки НДС в России по годам, также демонстрируют динамику к снижению налога и только последние пару лет высказывались предположения о возможном увеличении налога.

Вычет при экспортных операциях

Актуальный вопрос — положен ли организации вычет НДС при экспорте? Ответ на него положительный. Входной НДС при экспорте, то есть тот НДС, который вы уплатили продавцу за товары, используемые для экспорта, к вычету принимается. Но для этого существует определенный порядок, несколько отличный от общего порядка принятия НДС к вычету.

Отнестись к процессу вычета НДС с особым вниманием необходимо лицам, кто занимается распределением НДС при экспорте. Порядок применения вычетов при исчислении налога на экспорт описан в п

3 ст. 172 НК РФ. В нем говорится, что экспортеры несырьевых товаров могут принимать к вычету входной НДС в общем порядке, то есть так же, как при обычной неэкспортной реализации. Данные правила были введены с 01.07.2016. Аналогичным образом поступают те экспортеры, кто отказался от использования льготной ставки

Порядок применения вычетов при исчислении налога на экспорт описан в п. 3 ст. 172 НК РФ. В нем говорится, что экспортеры несырьевых товаров могут принимать к вычету входной НДС в общем порядке, то есть так же, как при обычной неэкспортной реализации. Данные правила были введены с 01.07.2016. Аналогичным образом поступают те экспортеры, кто отказался от использования льготной ставки.

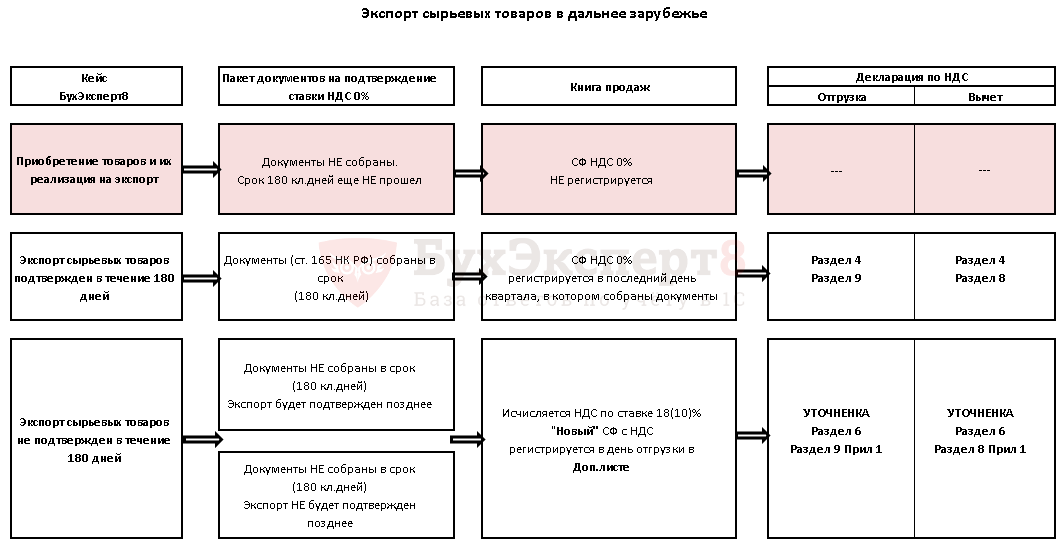

Для экспортеров сырьевых товаров процесс применения вычетов зависит от того, собран пакет документов, подтверждающих нулевую ставку, или нет. Кроме того, если НДС был принят к вычету ранее, потребуется восстановление НДС при экспорте данного товара.

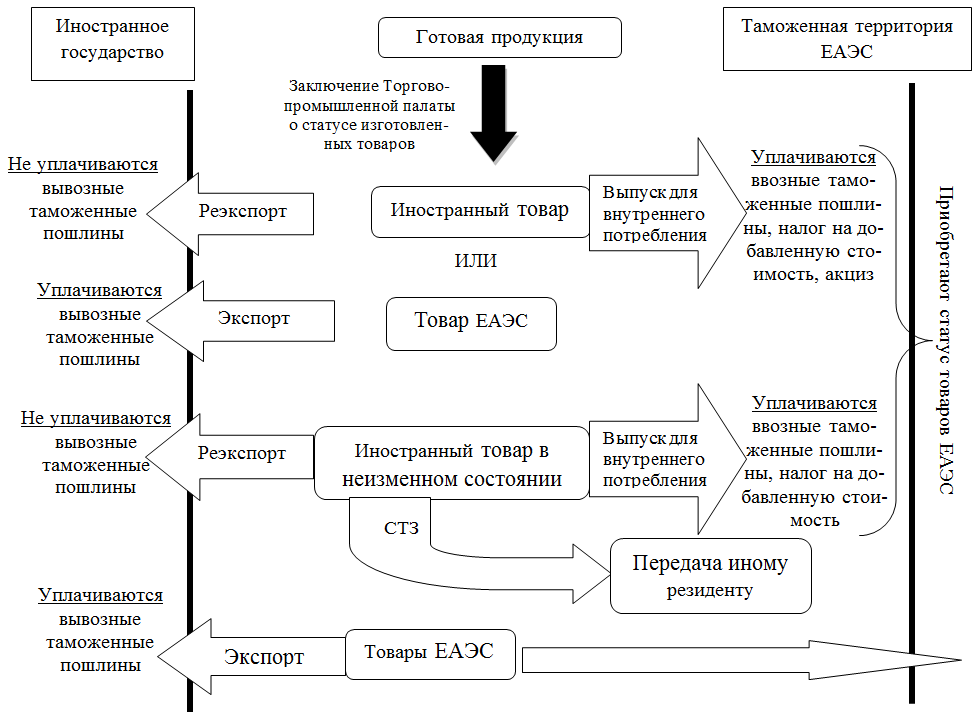

Свободные таможенные зоны

Помимо поставки товаров на экспорт (в другие государства), нулевую ставку НДС можно применять и при реализации товаров в соответствии с процедурой свободной таможенной зоны. Суть этой процедуры состоит в следующем. Покупатели – резиденты свободных таможенных зон – освобождаются от уплаты таможенных пошлин и налогов при ввозе товаров на эти территории. А продавцы (резиденты других регионов России) освобождаются от уплаты вывозных таможенных пошлин и начисляют НДС по нулевой ставке

Важное условие: льготные таможенный и налоговый режимы действуют только при условии, что ввозимые товары размещаются и используются непосредственно в свободной экономической зоне

Такой порядок следует из положений подпункта 1 пункта 1 статьи 164 Налогового кодекса РФ, статьи 37 Закона от 22 июля 2005 г. № 116-ФЗ, статьи 10 Соглашения о СЭЗ.

Ситуация: можно ли применять нулевую ставку НДС при реализации товаров резидентам особых экономических зон?

Да, можно. Но при соблюдении следующих условий:

– на территории особой экономической зоны создана свободная таможенная зона;

– реализуемые товары подпадают под процедуру свободной таможенной зоны.

Поясним. По общему правилу реализация товаров, помещенных под таможенную процедуру свободной таможенной зоны, облагается НДС по ставке 0 процентов (подп. 1 п. 1 ст. 164 НК РФ). Но чтобы убедиться в том, можно ли применять это правило, нужно знать:

– действует ли режим свободной таможенной зоны в особой экономической зоне, резидентом которой является ваш покупатель;

– распространяется ли льготный порядок налогообложения на товары, которые реализует ваша организация.

Это следует из положений пункта 1 статьи 2 Закона от 22 июля 2005 г. № 116-ФЗ и подпункта 1 пункта 1 статьи 1 Соглашения о СЭЗ.

Дело в том, что не все товары, которые поставляются на территории свободных таможенных зон, облагаются НДС по нулевой ставке.

Во-первых, льготный порядок налогообложения зависит от характера использования поставленных товаров (он должен быть прописан в условиях контракта). В частности, нулевую ставку можно применять при реализации товаров, предназначенных:

– для размещения и (или) использования резидентами на территории СЭЗ;

– для размещения на территории портовой или логистической СЭЗ по договорам хранения или складирования, заключенным между нерезидентами и резидентами СЭЗ.

Об этом сказано в пункте 1 статьи 11 Соглашения о СЭЗ.

А во-вторых, существуют группы товаров, которые в принципе не могут быть помещены под процедуру свободной таможенной зоны. Общий перечень таких товаров определен в пункте 5 статьи 9 Соглашения о СЭЗ. Постановлением от 25 октября 2012 г. № 1096 Правительство РФ конкретизировало этот перечень и установило номенклатуру товаров, которые не подпадают под процедуру свободной экономической зоны на территории России. Например, запрещено помещать под процедуру свободной таможенной зоны товары, ввезенные на территорию особых экономических зон Калининградской и Магаданской областей, если они произведены на территории Таможенного союза (подп. 5 п. 5 ст. 9 Соглашения о СЭЗ). При реализации таких товаров начисляйте НДС по ставке 18 или 10 процентов (п. 2 и 3 ст. 164 НК РФ).

Чтобы подтвердить право на нулевую налоговую ставку, продавец должен представить в налоговую инспекцию пакет документов, указанных в подпункте 5 пункта 1 статьи 165 Налогового кодекса РФ:

– контракт (копию контракта), заключенный с резидентом особой экономической зоны или с участником свободной экономической зоны;

– копию свидетельства о регистрации лица в качестве резидента особой экономической зоны (или копию свидетельства о включении участника в реестр участников свободной экономической зоны);

– таможенную декларацию (ее копию) с отметками таможни.

Это следует из положений подпункта 1 пункта 1 статьи 164 Налогового кодекса РФ.

Просрочка подачи документов для подтверждения НДС при экспорте: что делать

При подтверждении НДС 0% важно знать не только документы, случаи и условия, но и сроки. На текущий момент в законодательстве прописано, что налогоплательщик должен предоставить в инспекцию таможенную декларации, контракт или их копии в течение 180 календарных дней со дня выпуска самих товаров

Если же произошла ситуация, при которой плательщик не успел представить нужные справки в течение 180 дней, то налогообложение будет рассчитываться как 10% или 20% в зависимости от категории материала. Клиент может подать уточнённую декларацию за промежуток времени, когда был отгружен товар в государственный орган.

Изменение ставки НДС в 2019 году: последние новости и таблица

В начале августа 2018 года были приняты поправки в действующее законодательство, касающееся налога на добавленную стоимость: произошло повышение ставки НДС с 2019 года.

Как изменится ставка НДС в 2019 году? Свежие новости по этому вопросу читайте в статье.

Повышение ставки НДС с 1 января 2019 года – закон

Устанавливает повышение ставки НДС в 2019 году закон «О внесении изменений в отдельные законодательные акты» за № 303-ФЗ от 03.08.2018 года.

Согласно закону, ставка НДС возрастет на 2% и составит 20%. Данные изменения вступят в силу с начала следующего налогового периода, то есть с 01.01.2019 года.

При этом 20% — это базовая ставка. Пониженные величины, 10% и 0% будут по-прежнему действовать.

Ставка 10% будет применяться в отношении следующих товаров и услуг:

- Продукты питания, не относящиеся к разряду деликатесов.

- Товары для детей.

- Лекарственные препараты и медицинские изделия.

Для данного перечня пониженная ставка в размере 10% процентов действует и в настоящее время. По ней изменений не произошло.

Нулевая ставка сохранится для экспортных операций. Также она будет установлена для авиаперевозок в удаленные регионы страны (Калининградскую область и Дальний Восток) и полуостров Крым. Для этих категорий нулевая ставка зафиксирована до 2025 года.

Повышение НДС позволит правительству получить дополнительные средства для выполнения «майских указов» президента, которые касаются социальной, культурной и бюджетной сферы.

Таблица ставок НДС с 1 января 2019 года

Таблица ниже содержит новые значения ставок НДС, которые будут применяться с 01.01.2019 года:

|

Величина ставки |

Область применения |

|

0% |

|

|

10% |

|

|

20% |

Все прочие операции, которые не попали в две предыдущие категории |

Обратите внимание!

В данной таблице приведен не полный перечень операций, по которым устанавливаются пониженные ставки НДС. Полный список с основаниями можно посмотреть в таблице.

Напомним, что ставка в размере 20% действовала в нашей стране в период с 1994 до 2004 года, а в предшествующие этому периоду два года она была еще выше и составляла 28%. С 2004 года ставка НДС составляла 18 процентов и не повышалась.