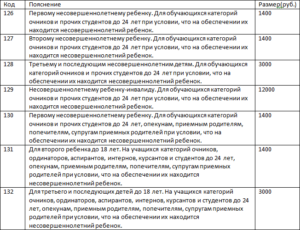

Разъяснение ситуаций, связанных с кодом 327

Порядок получения вычета

Процедура возврата налогов по кодификатору 327 у налогового агента или в ФНС, вызывает массу вопросов. Наиболее часто налогоплательщики спрашивают, как они могут воспользоваться льготой по расходам на взносы? Действовать нужно согласно инструкции:

- Заполните декларацию, указав персональную информацию, сведения о полученном доходе и всех расходах, а также произведенные в фонды отчисления;

- У работодателя возьмите справку 2-НДФЛ за прошлый год, где указаны удержанные налоги;

- Подготовьте копию договора с фондом, при страховании этот документ может отсутствовать, его роль играет полис;

- Возьмите чеки или квитанции, где содержатся фактически произведенные расходы – могут уплачиваться, как единовременно, так и ежегодно (второй вариант предпочтительней, если совокупная сумма страхового вознаграждения превышает 15 600);

- В налоговый орган предоставьте пакет документов – не забудьте взять оригиналы с собой для обозрения инспектором. Делать это нужно в территориальном отделе по месту жительства.

Если договор на отчисления оформлен на ближайшего родственника, потребуются документы, подтверждающие родство.

Излишне удержанная сумма налога будет возвращена после проверки информации. Если же ждать окончания календарного периода вы не хотите, в ФНС можно взять уведомление и оформить социальный вычет непосредственно у работодателя.

Несколько социальных вычетов в одном году

Другая ситуация, связанная с получением вычета, возникает, если налогоплательщик хочет воспользоваться сразу несколькими льготами в одном периоде. Максимальная сумма к снижению налоговой базы ограничена 120 тыс. руб., то есть, вернуть свыше 15 600 руб. в год не получится. Даже если вы уплачивали взносы в НПФ, проходили платное лечение и одновременно – тратились на образовательные услуги.

Таким образом, информация по 327 коду будет полезна налогоплательщикам, заключившим договоры со страховыми компаниями или на добровольное пенсионное обеспечение. Вы должны указывать сумму произведенных расходов в декларации для возврата части налогов, а если льгота предоставляется работодателем, можете найти эти сведения в справке о доходах 2-НДФЛ.

Материальная помощь код дохода и код вычета 2021

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалка может быть разбита на несколько частей и выплачена несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ должен быть только один, в нем следует указать периодичность осуществления перечислений. Если будет создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ . Иными словами, с заработной платы, премий и прочих начислений должен быть удержан налог на доходы физических лиц.

Вычет 501 подразумевает сумму, которая подлежит вычету из стоимости приза, поощрения, полученного от работодателя или частной организации презента.

Код вычета 501 имеет следующие свойства:

В том случае, если сумма презента не превышает 4000 руб, то из такого подарка не будут производиться удержания в госказну. Это условие касается и сумм выигрыша – при соблюдении этого условия они обременяться налогом не будут. Если выигрыш превышает указанный предел в 4000 руб., то происходит вычисление суммы налога. В справке 2-НДФЛ стоимость подарка, который не подвергается налогообложению, будет зашифрована под кодом 501 в качестве вычета.

Сейчас преобладающее количество жителей Российской Федерации пользуется стандартным налоговым вычетом. Такой вычет является средством, при помощи которого можно снизить налогооблагаемую базу, формирующуюся из финансовых поступлений гражданина.

Он может применяться только к определенным видам доходов, которые, в соответствии с Постановлением Правительства РФ от 30 марта 2021 г. N 357, в принудительном порядке облагаются НДФЛ (исключительно по ставке 13%).

Налоговый агент имеет привилегию начислять налоговые вычеты по основному доходу и заработной плате и предоставлять данную информацию налогоплательщику.

Право на получение налогового вычета подтверждается после подачи соответствующего пакета документов и налоговой декларации.

Среди документов должно присутствовать специализированное заявление в письменном виде от налогоплательщика с просьбой предоставить вычет. Рекомендуется также продемонстрировать документы, которые подтверждают возможность их получения. После этого, в обязательном порядке, происходит перерасчет. Таким способом можно вернуть суммы, уплаченные в виде НДФЛ или же снизить его сумму.

Примеры расчета вычета по коду 501

Таким образом, вычет по коду 501 дает возможность уменьшить налоговое бремя, ложащееся на физических лиц, в частности, по уплате НДФЛ.

Имущественные налоговые вычеты, предусмотренные статьей 220 Налогового кодекса Российской Федерации

| Код вычета 311 | Сумма, израсходованная налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них |

| Код вычета 312 | Сумма, направленная на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации указанных объектов |

https://youtube.com/watch?v=I5Ve3a3RT9Q%26pp%3DygU40JLRi9GH0LXRgiDQutC-0LQgMzI3INCyINC00LXQutC70LDRgNCw0YbQuNC4IDMg0J3QlNCk0Js%253D

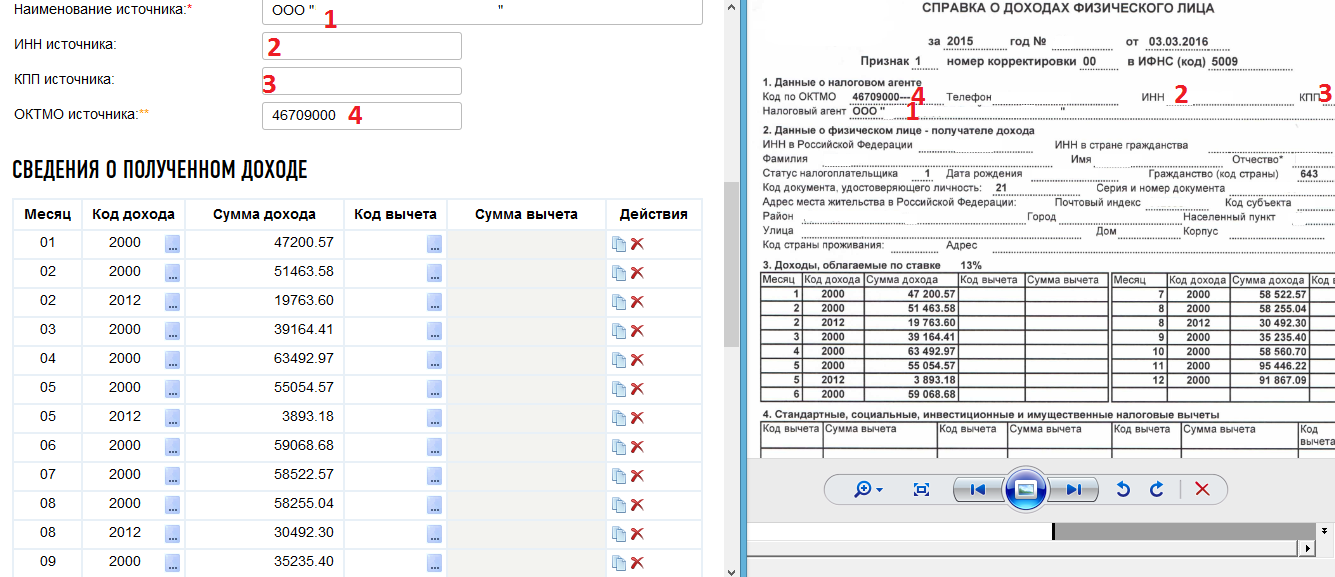

Собираем справки 2-НДФЛ и прочие документы онлайн

Несомненное преимущество подачи декларации 3-НДФЛ через интернет (Личный кабинет налогоплательщика) это то, что не надо предоставлять копии договоров за обучение, лечение, выписки налоговых регистров брокера, справок об убытках, договоров на покупку квартир, кассовых чеков, подтверждающие расходы, в бумажном виде. Их можно просто отсканировать и прикрепить в виде файлов pdf, jpg или tiff.

Для заполнения и подачи декларации оригиналы справок 2-НДФЛ с мест работы или из других учреждений не требуются, поэтому налогового агента (брокера, работодателя) можно попросить выслать вам отсканированную справку электронной почтой. На поездку за бумагой, например к бывшему работодателю, можно сэкономить кучу времени.

Замечу, что справки 2-НДФЛ, выданные после 30 октября 2015 по новой форме, не требуют простановки на них печати, так что пусть её отсутствие вас не смущает.

При запросе других документов, даже если их направляют вам обычной почтой, просите предварительно высылать вам их в отсканированном виде. Мало ли, почтой задержатся.

Ну, а уже имеющиеся бумажные документы, лучше отсканировать самим.

Ошибки при заполнении декларации 3-ндфл

Если это так, значит, вам точно был предоставлен или стандартный вычет, или была выплачена материальная помощь.Что сделать, чтобы внести данные по вычету в состав декларации? После того, как вы заполнили раздел «Работа», вам надо обязательно выбрать вид вычета (программа вам предложит сделать такой выбор) «Стандартные вычеты». О, пожалуйста.После чего вам программа предоставит раздел для заполнения. И в итоге в декларации будет сформирован лист Ж1. Если на работе не были предоставлены вычеты на детей и вы на них не претендуете, то формировать лист Ж1 не надо. А также, не надо вам выбирать «Стандартный вычет». 2) Вторая распространенная ошибка – при заполнении раздела «Продажа», например, при продаже автомобиля, в сроке «Наименование покупателя…» налогоплательщик о, хотя надо обязательно указывать ФИО покупателя.

Получение вычета на доход, полученного на ИИС: используем программу «Декларация»

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

- если страниц раздела не хватает, нужно использовать дополнительные;

- все суммы, кроме налога, указываются с копейками;

- сумма налога округляется по стандартным правилам (до 50 к. — отбрасывается, 50 к. и более — округляется до рубля);

- если в декларации отражаются доходы, полученные в иностранной валюте, их следует перевести в рубли по курсу ЦБ РФ на дату получения;

- страницы формы следует пронумеровать в специальном поле «Стр.», при этом номер «001» присваивается титульному листу;

- необходимо приложить документы (копии), подтверждающие отраженные в декларации сведения (их также можно перечислить отдельным списком в произвольной форме);

- на титульном листе указывается количество листов декларации и количество дополнительных (подтверждающих) документов.

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

- Номер корректировки. При сдаче первичной декларации ставится «0», при повторной — порядковый номер корректировки.

- Налоговый период. Указывается код налогового периода «34», соответствующий году. Коды других периодов: 21 — I квартал, 31 — полугодие, 33 — 9 месяцев.

- Отчетный период. Указывается соответствующий год — 2017.

- Код налогового органа, в который подается декларация. Это четырехзначный код, первые две цифры которого соответствуют коду региона, а последние — коду налоговой инспекции.

Этот раздел отражает сумму налога, которая подлежит уплате в бюджет либо возврату, если налог был переплачен.

В строке 010 нужно указать:

- 1 — если налог подлежит доплате;

- 2 — если налог должен быть возвращен из бюджета;

- 3 — если налог равен уплаченному, то есть ни доплаты, ни возврата производить не нужно.

В строке 020 указывается код бюджетной классификации, в строке 030 — код по ОКТМО.

Строки 040-050 являются результирующими, то есть их показатели вычисляются на основании данных, представленных на следующих листах деклараций. Другими словами, эти строки заполняются в последнюю очередь. Если по итогам расчета НДФЛ получился к уплате в бюджет, эта сумма отражается по строке 040, если возврату из бюджета — в строке 050.

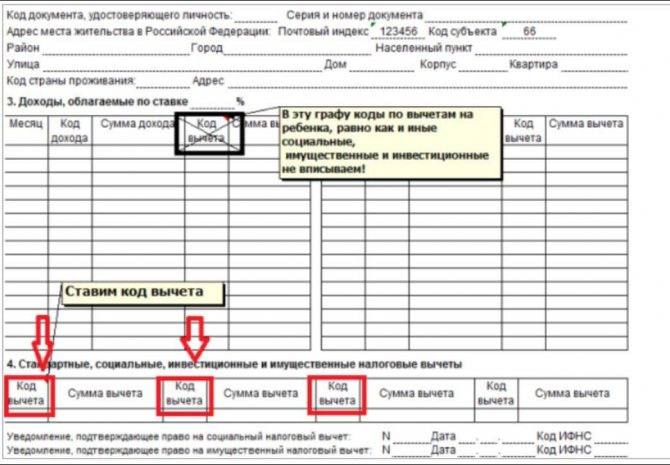

Код вычета 327 при заполнении декларации 3-НДФЛ

Декларацию по НДФЛ регулирующие органы стараются максимально упростить, чтобы отчитаться о доходах мог любой налогоплательщик, не обладающий специальными знаниями. Поэтому при заполнении 3 НДФЛ не применяются специальные коды, используемые в справках о доходах, выдаваемых бухгалтерскими работниками.

Вопрос об обозначении того или иного кода у человека, заполняющего декларацию, может возникнуть при переносе данных справок 2-НДФЛ в отчет или при использовании приложения «Декларация» налоговой службы.

Что обозначает код 327?

В соответствии с установленными правилами в справку 2-НДФЛ вычеты по налогу вносятся под цифровыми кодами, означающими их вид.

Код 327 предназначен для учета расходов, указанных в подп. 4 п. 1 ст. 219 НК РФ. Включает платежи на негосударственное пенсионное обеспечение (страхование) или страхование жизни, внесенные налогоплательщиком за себя или своих родственников. Это социальный вычет.

Получить социальные вычеты по коду 327 можно в налоговой инспекции по окончании года или у работодателя. Однако уменьшение налога по месту работы возможно только при наличии уведомления из налогового органа.

Сумма расходов, включаемых в социальный налоговый вычет, ограничена 120 тысячами рублей (кроме платы за обучение детей и дорогостоящее лечение).

Лимит социального вычета = 120 тыс. р. * 13% = 15,6 тыс. руб.

Получить вычет можно только при наличии облагаемого дохода. Вычет действует в течение налогового периода, в котором были оплачены взносы. Не переносится на следующие годы.

Если в течение года у работодателя налог не уменьшался, гражданин имеет возможность получить вычет, подав декларацию в инспекцию по месту регистрации.

Посмотреть вычитались ли расходы на пенсионное обеспечение и страхование жизни при расчете налога и в каком размере можно в справке 2 НДФЛ. Если вычеты не производились или произведены в неполном размере, следует подать отчет 3-НДФЛ в налоговую службу.

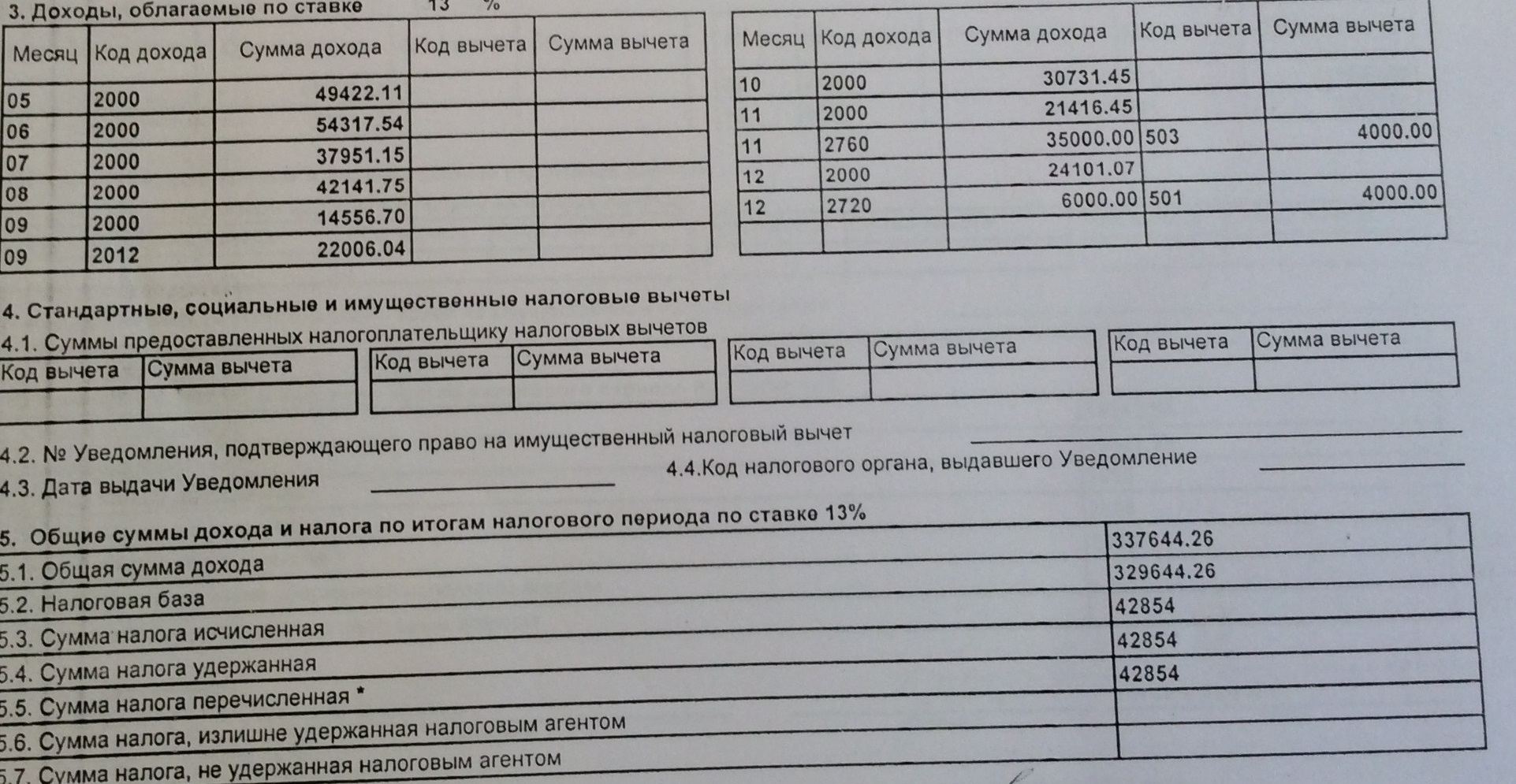

Где в 3 НДФЛ находятся вычеты по коду 327?

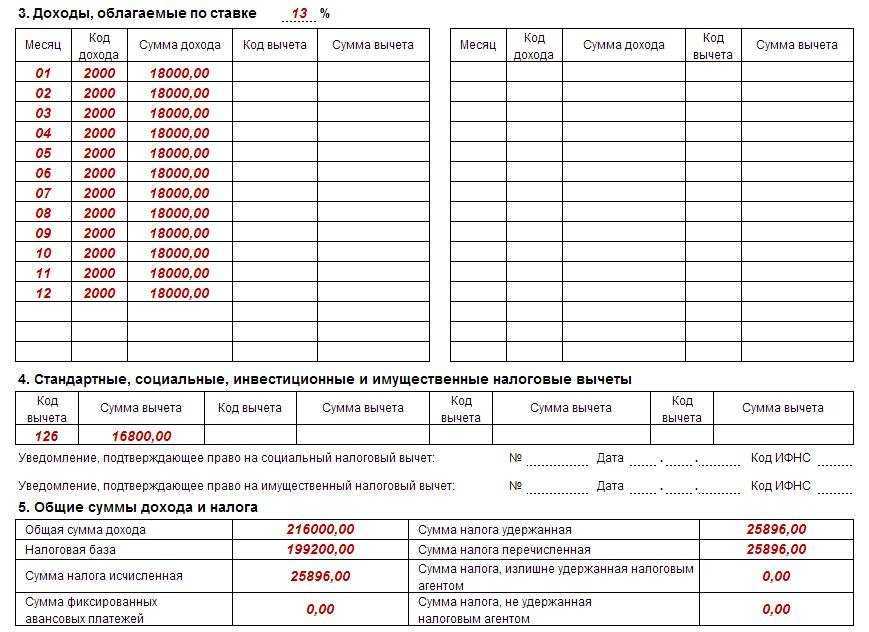

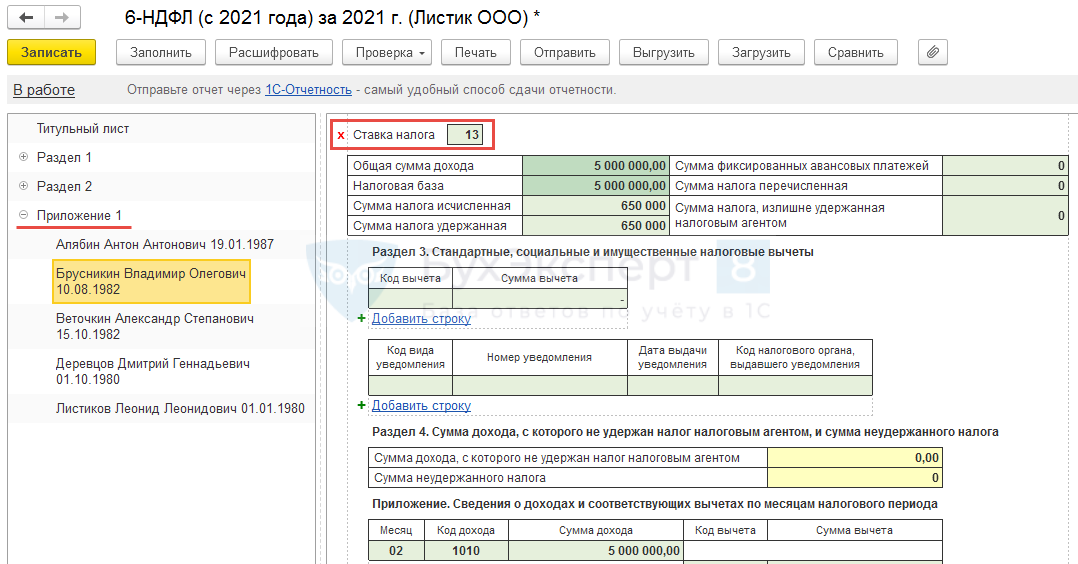

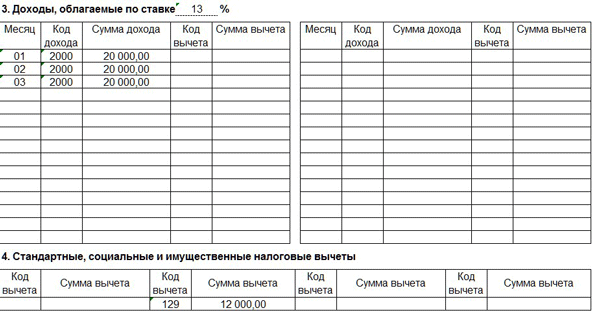

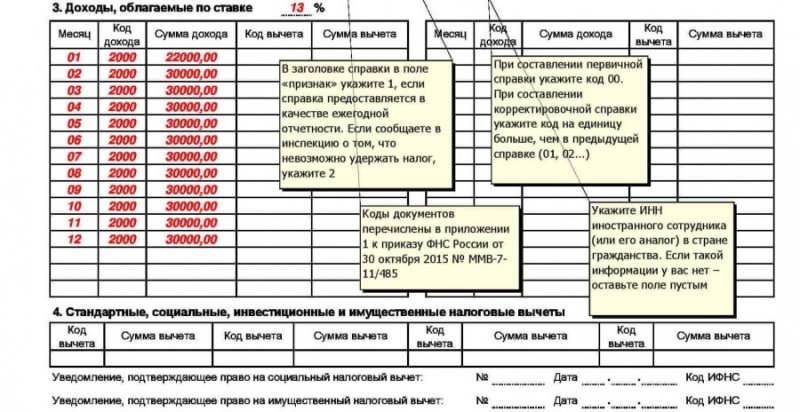

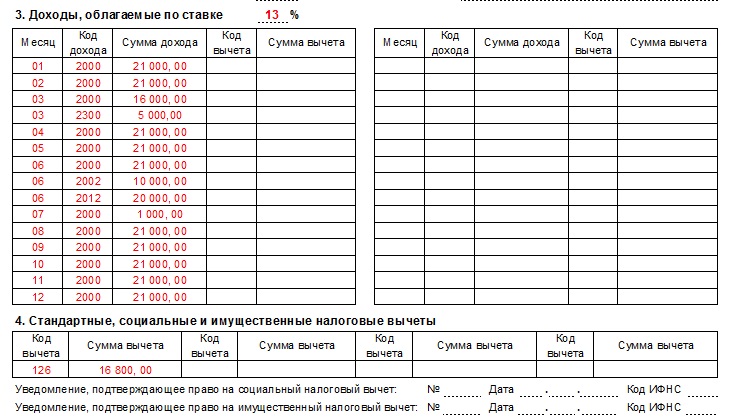

В отчете по налогу на доходы расчет социальных вычетов производится на листе Е1. Вычеты по коду 327 указываются в строке 3.4.

Размер расходов, включаемых в вычет, определяется на Листе Е2. Здесь нужно внести данные НПФ или страховой организации (ИНН/КПП, наименование), сведения о договоре (вид, дата заключения, номер), размер уплаченных и принимаемых к вычету взносов.

Размер вычета определяется умножением суммы принимаемых расходов на ставку налога (13%). Результат произведения в рублях и копейках переносится в строку 3.4. листа Е1.

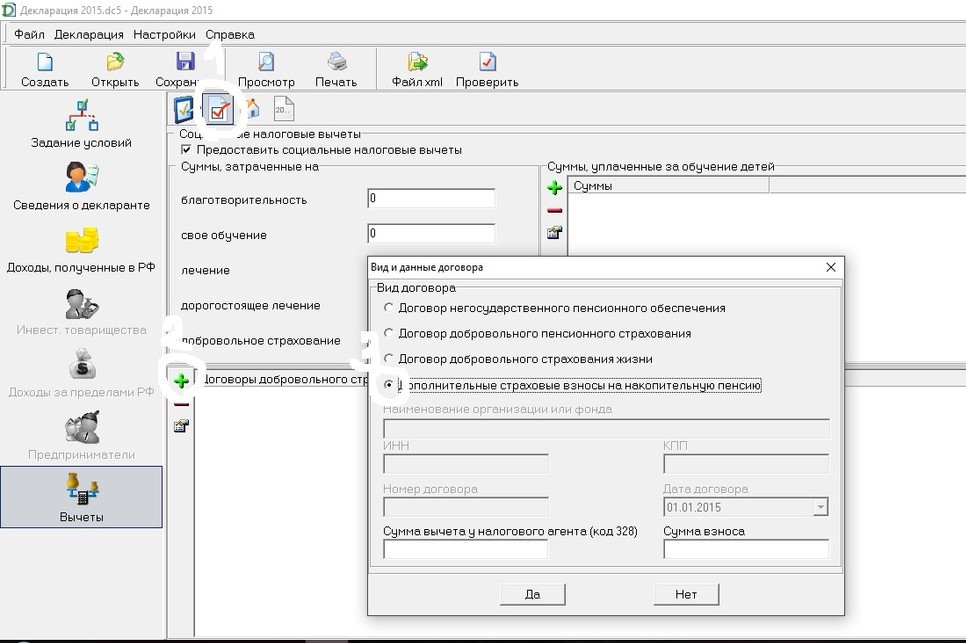

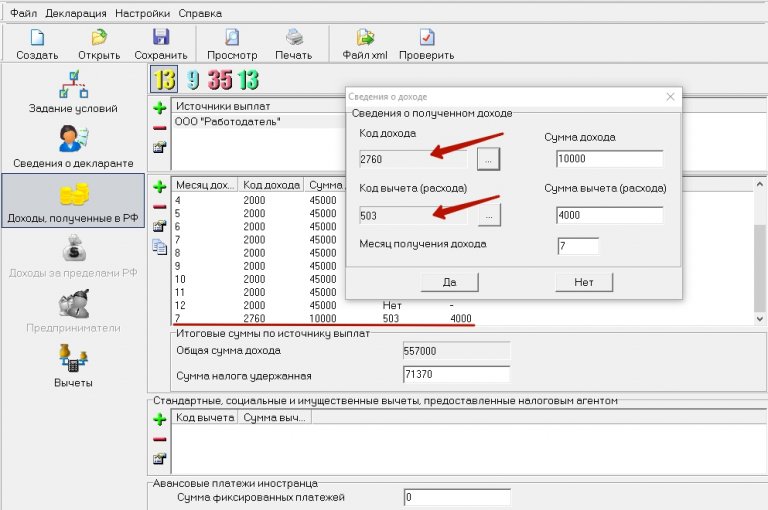

Вычет 327 в программе «Декларация»

Использование программы «Декларация» — самый удобный способ заполнения отчета. Для того чтобы внести данные по расходам 327, нужно зайти в раздел «Вычеты» на вкладку «Социальные вычеты».

Внесение договоров пенсионного обеспечения и страхования жизни осуществляется в нижнем блоке. Заносятся сведения:

- вид договора;

- наименование фонда или организации;

- ИНН;

- КПП;

- номер договора;

- дата договора;

- сумма вычета, использованного у работодателя;

- сумма взносов.

Размер взносов пишется в полном объеме. Программа сама посчитает размер положенного вычета.

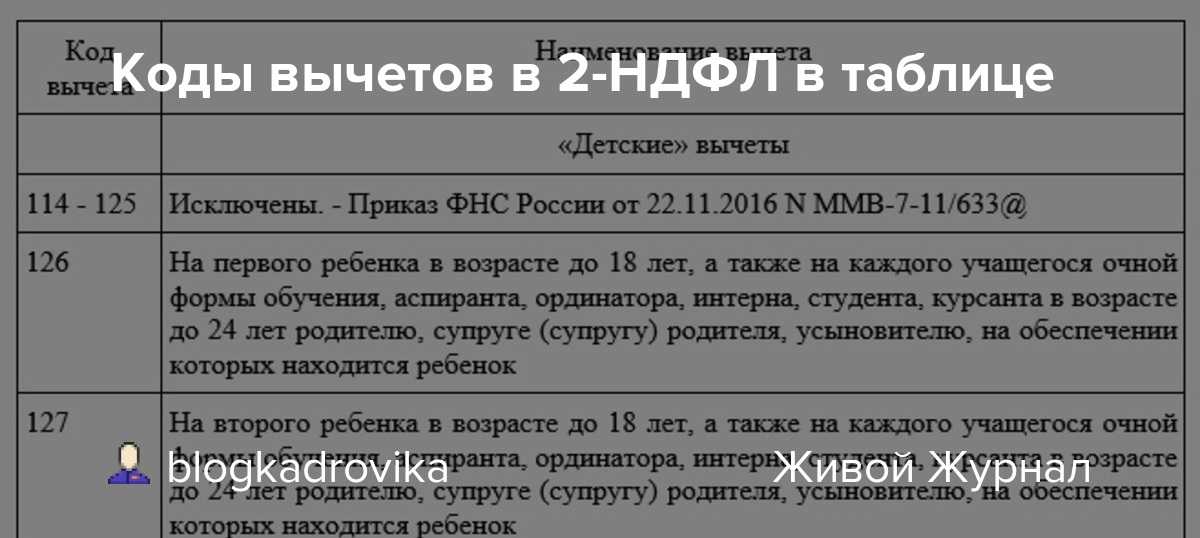

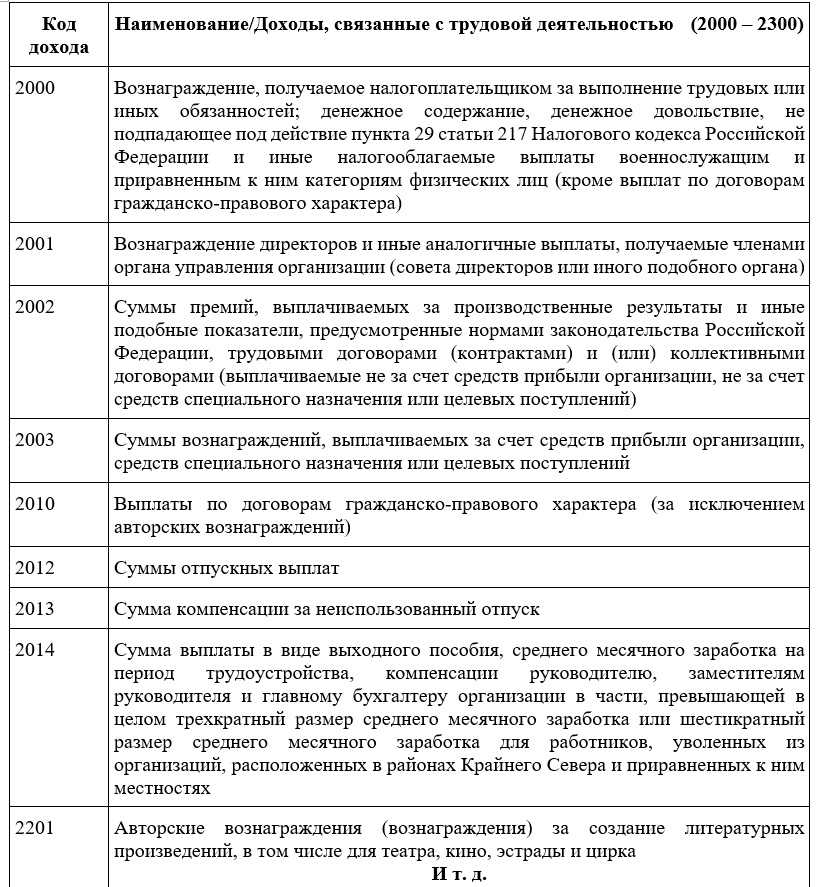

Код вычетов справке 2 НДФЛ 2022 год

Применяются следующие коды вычетов в справке 2 НДФЛ за 2021 год:

Стандартные детские вычеты (подп. 4 п. 1 ст. 218 НК РФ)

— Вычет на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок:

- 126 — при предоставлении вычета на первого ребенка;

- 127 — при предоставлении вычета на второго ребенка;

- 128 — при предоставлении вычета на третьего и каждого последующего ребенка;

- 129 — при предоставлении вычета на ребенка, являющегося инвалидом 1 или 2 группы.

— Вычет в двойном размере на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет – единственному родителю, усыновителю:

- 134 — при предоставлении вычета на первого ребенка;

- 136 — при предоставлении вычета на второго ребенка;

- 138 — при предоставлении вычета на третьего и каждого последующего ребенка;

- 140 — при предоставлении вычета на ребенка, являющегося инвалидом 1 или 2 группы.

— Вычет в двойном размере на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет – одному из родителей, если другой родитель отказался от получения своего детского вычета

- 142 — при предоставлении вычета на первого ребенка;

- 144 — при предоставлении вычета на второго ребенка;

- 146 — при предоставлении вычета на третьего и каждого последующего ребенка;

- 148 — при предоставлении вычета на ребенка, являющегося инвалидом 1 или 2 группы.

Коды имущественных вычетов: (ст. 220 НК РФ)

- 311 — Расходы на строительство/приобретение жилья на территории РФ, приобретение земельных участков для индивидуального жилищного строительства (ИЖС), земельных участков, на которых расположены приобретаемые жилые дома.

- 312 — Расходы на проценты по целевым займам, полученным на строительство/приобретение жилья на территории РФ, приобретение земельных участков для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома.

Коды социальных вычетов (подп. 2 и подп. 3 п. 1 ст. 219 НК РФ):

- 320 — Расходы налогоплательщика на свое обучение, обучение брата, сестры в возрасте до 24 лет по очной форме в образовательных учреждениях в пределах установленного лимита.

- 321 — Расходы налогоплательщика-родителя (опекуна, попечителя) за обучение своих детей (подопечных, бывших подопечных) в возрасте до 24 лет по очной форме в образовательных учреждениях в пределах установленного лимита.

- 324 — Расходы за медицинские услуги, оказанные самому налогоплательщику, его супругу (супруге), родителям, детям (в т. ч. усыновленным), подопечным в возрасте до 18 лет, а также расходы на лекарства, назначенные лечащим врачом и приобретаемые налогоплательщиком за счет собственных средств в пределах установленного лимита.

- 325 — вычет по взносам, уплаченным на добровольное медицинское страхование себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- 326 — вычет по расходам на дорогостоящее лечение;

- 327 — вычет по расходам на оплату взносов в негосударственные пенсионные фонды или по договорам долгосрочного добровольного страхования жизни за себя, членов своей семьи, близких родственников;

- 328 — вычет по дополнительно оплачиваемым налогоплательщиком накопительным взносам в ПФР.

Коды профессиональных вычетов: (ст. 221 НК РФ)

- 403 — документально подтвержденные расходы, возникшие при выполнении работ (оказании услуг) по договорам гражданско-правового характера;

- 404 — документально подтвержденные расходы, связанные с получением авторских вознаграждений;

- 405 — сумма в пределах нормативов затрат, связанных с получением авторских вознаграждений (в процентах к сумме дохода).

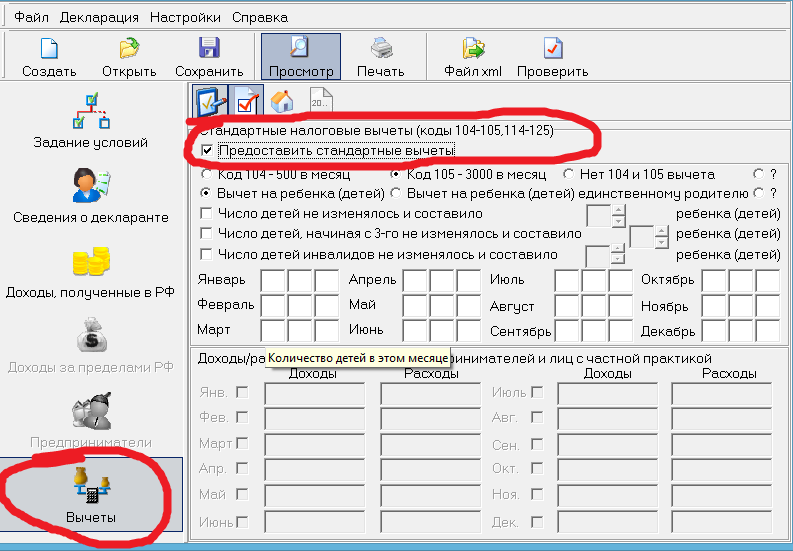

Как заполнить стандартные вычеты в 3-НДФЛ

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

ВНИМАНИЕ! С 2020 года размер стандартных вычетов планируют увеличить. Подробности см

в материале “Повышение размера налогового вычета на детей с 2020 года”.

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет).

Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере.

Степанов Иван Андреевич купил квартиру в 2019 году и решил вернуть часть НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2019».

Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях:

- «предоставить стандартные вычеты»;

- «нет ни 104, ни 105 вычета» (что означает отсутствие у Степанова И. А. права на вычет в 500 или 3 000 руб. в месяц, предоставляемые категориям лиц, указанным в п. 1 ст. 218 НК РФ);

- «количество детей в году не изменялось и составило» — из списка Степанов И. А. выбрал цифру «1», что означает наличие у него единственного ребенка.

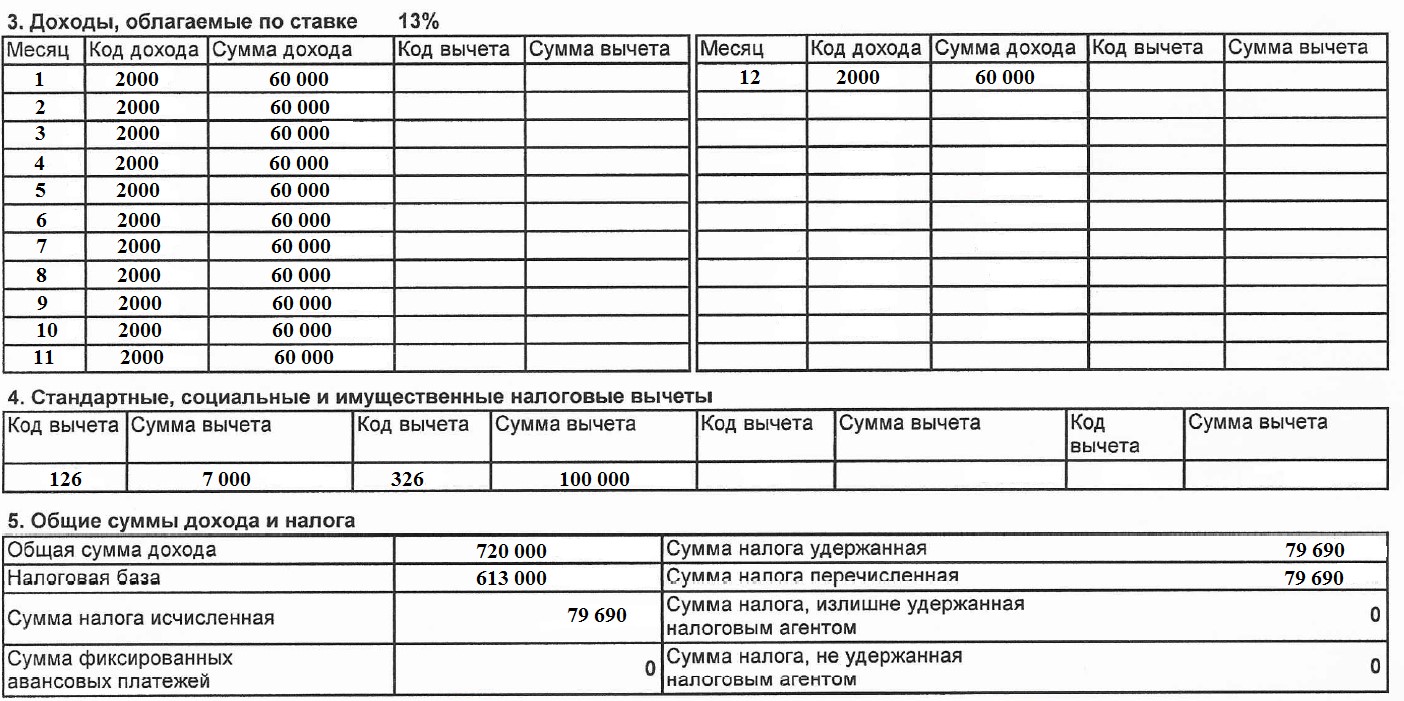

Как в декларации отразить налоговые вычеты от работодателя?

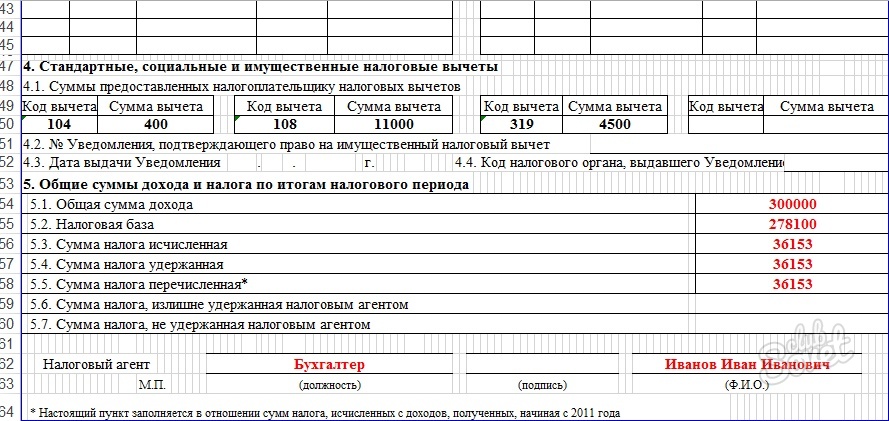

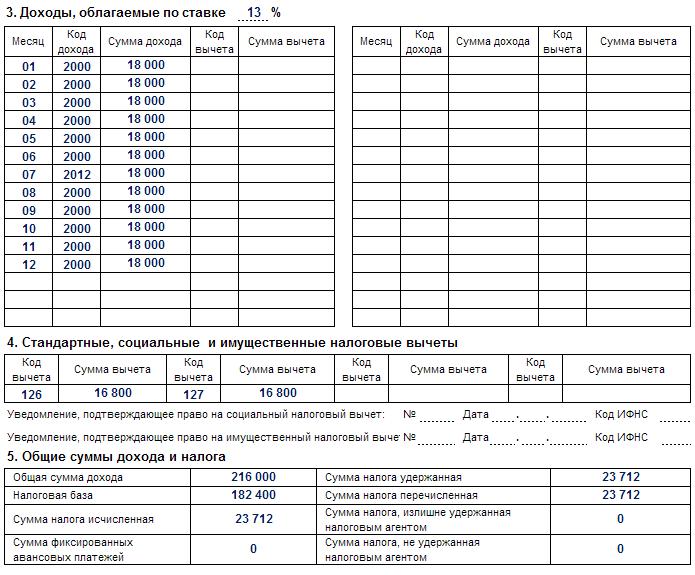

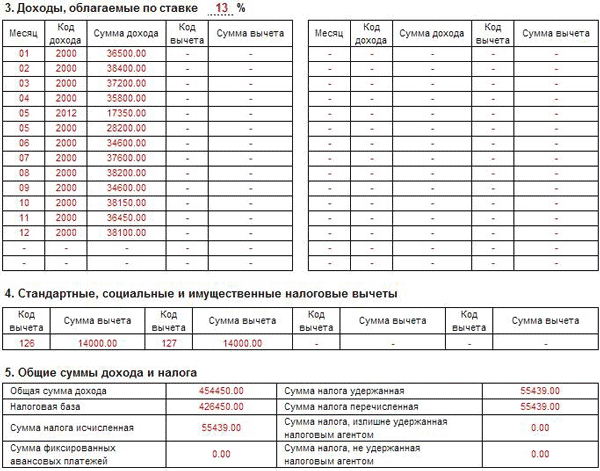

Если в течение календарного года работодатель предоставлял вам стандартный, социальный или имущественный налоговый вычет, то эта информация будет отражена в четвёртом разделе справки 2-НДФЛ.

Если справку 2-НДФЛ вы используете для заполнения декларации 3-НДФЛ, то необходимо корректно перенести данные, так как ранее предоставленный вычет работодателем влияет на вашу налогооблагаемую базу. Подробнее о вычетах мы говорили в статье «Все налоговые вычеты для физических лиц».

Работодатель в течение календарного года может предоставить вам стандартный, социальный и/или имущественный вычеты. Для каждого вычета предусмотрен свой код. Коды вычетов налогоплательщика утверждены приказом ФНС России от 10.09.2015 N ММВ-7-11/387@.

Вот наиболее часто встречающиеся коды:

Разберём на примере, как отражать в декларации вычеты, которые предоставил работодатель в течение календарного года, согласно полученной справке 2-НДФЛ.

Согласно данной справке, работодатель предоставил стандартный вычет на первого ребёнка в размере 7 000 руб.

Напомню, что данный вычет предоставляется с месяца рождения ребёнка и до достижения 18 лет, а также на каждого учащегося очной формы обучения до 24 лет (подп. 4 п. 1 ст. 218 НК РФ). Вычет действует следующим образом: из налогооблагаемой базы работника ежемесячно вычитается сумма (за первого и второго ребёнка по 1 400 руб., за третьего и последующего по 3 000 руб., если ребёнок — инвалид, то 6 000 руб.). А с месяца, в котором доход сотрудника нарастающим итогом превысил 350 000 руб., вычет не представляется.

Также, согласно справке 2-НДФЛ, был предоставлен вычет на дорогостоящее лечение в размере 100 000 руб. Подробнее об этом вычете и способах его получения через работодателя читайте в статьях «Налоговый вычет на лечение» и «Способы получения вычета на лечение».

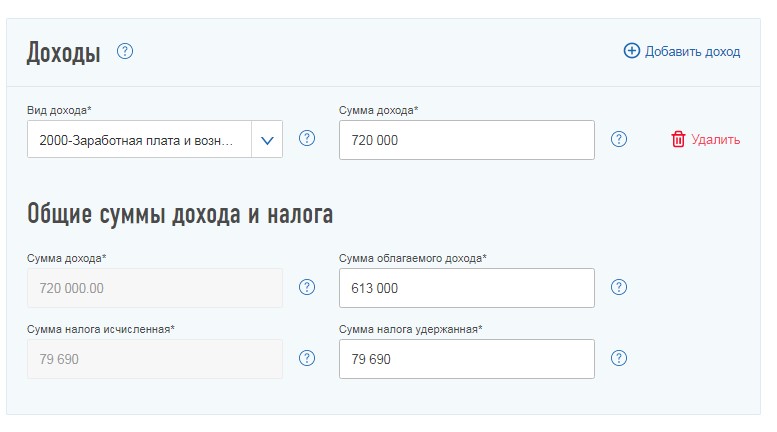

Переносим показатели справки 2-НДФЛ в личный кабинет налогоплательщика в соответствующие поля на вкладке «Доходы».

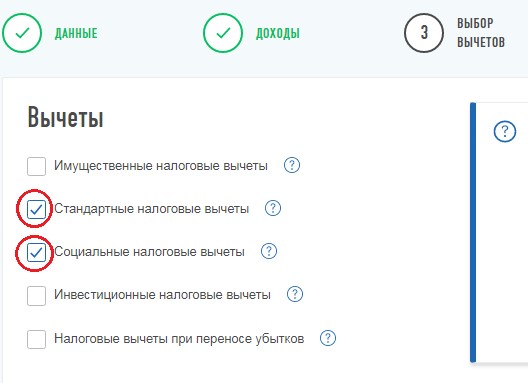

Переходим на вкладку «Вычеты» и отмечаем те, которые предоставил работодатель.

В открывшемся окне выбираем вкладку «Стандартный» и отмечаем, что требуется получить налоговый вычет на детей. А далее из третьего раздела справки 2-НДФЛ построчно переносим информацию о доходе.

Далее указываем информацию о ребёнке и нажимаем кнопку «Рассчитать». После этого в последнее поле необходимо перенести сумму вычета, который предоставил работодатель, согласно четвёртому разделу справки 2-НДФЛ.

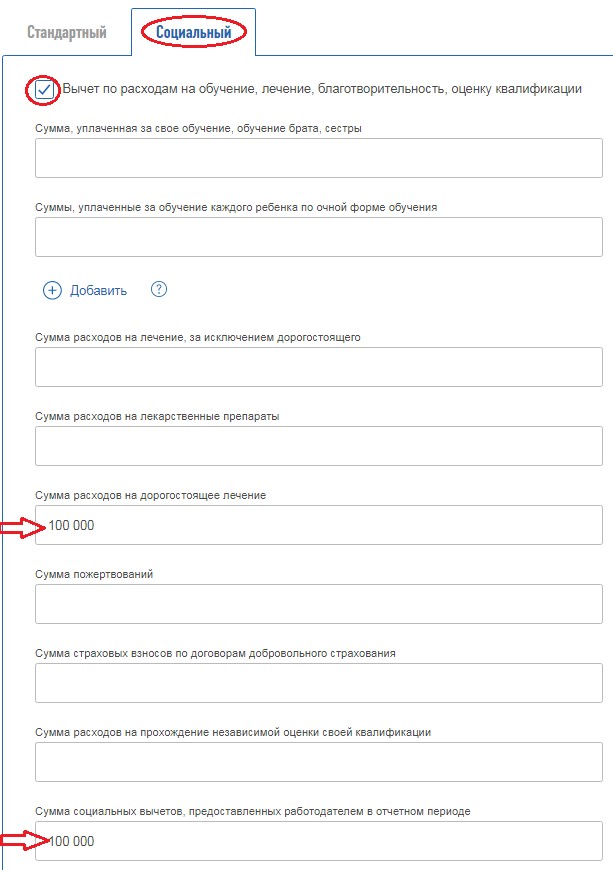

Теперь следует отразить вычет на лечение, для этого переходим на вкладку «Социальный» и выбираем вид вычета. Далее проставляем общий размер вычета и ту сумму, которую предоставил работодатель.

На данном этапе мы перенесли все данные, которые отражены в справке 2-НДФЛ. Далее следует отметить тот налоговый вычет, который вы дополнительно хотите применить к данному уровню дохода.

Напомню, что в декларации вы вправе не отражать тот доход, с которого налог полностью удержан и который не используется для применения налоговых льгот.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

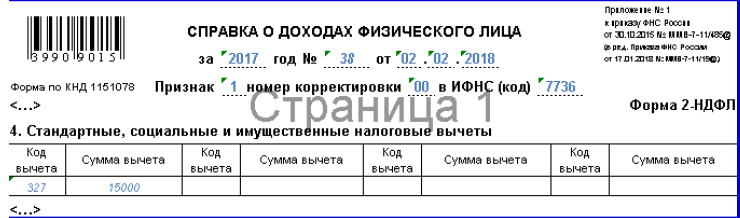

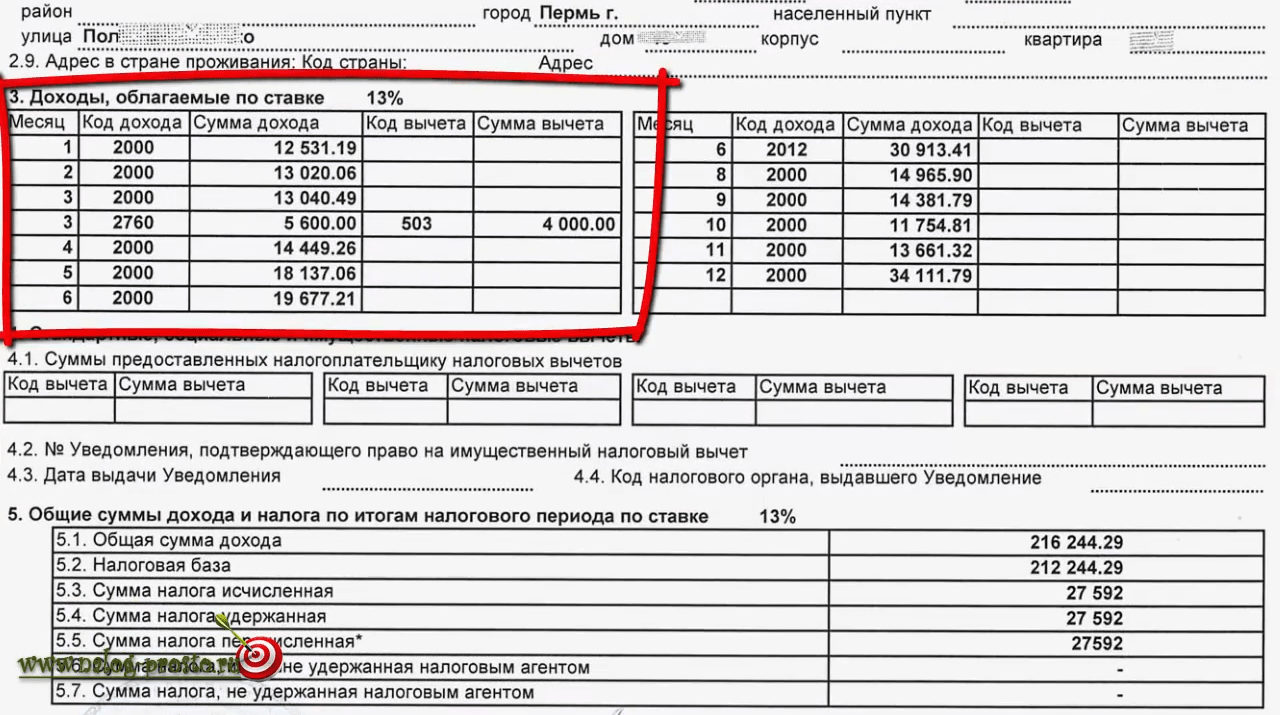

Код вычета 327

Иногда в жизни случаются ситуации, когда у вас могут запросить справку о ваших доходах. По привычке такую справку называют формой 2-НДФЛ, но на самом деле такой аббревиатуры в ее названии уже нет. Но сути это не меняет. Справку о доходах могут запросить у вас в банке, в органах соцзащиты, в отделе кадров при смене работы и в других случаях. В этой справке есть много непонятных, на первый взгляд, цифр и кодов. Сегодня мы разберемся с одним из них, а именно, что такое код вычета 327.

Что означают коды вычетов по НДФЛ в справке о доходах?

В справке 2-НДФЛ, которую составляет работодатель (налоговый агент) по вашему запросу, указывается сумма полученного у этого работодателя годового дохода и общая сумма удержанного подоходного налога.

Напомним, что, получая налоговую льготу у работодателя, вы уменьшаете сумму удержанного налога, а значит, бухгалтер должен указать сумму всех льгот, которые он вам предоставлял.

Чтобы не расписывать длинные названия льготы, для удобства была разработана система определенных кодов. Это трехзначные числа, которые указывают на вид налоговой льготы и основание для уменьшения налога.

Если в вашей справке вы увидели определенный код, значит, вы вычет по этому основанию получали. Рядом с кодом обычно ставится сумма предоставленного вычета.

Полный список таких кодов утвержден приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ .

Вам не нужно запоминать эти коды, но если вам понадобится посмотреть расшифровку, то вы можете найти этот приказ в интернете.

С обозначением кодов разобрались, теперь поясним какой вычет “скрывается” за кодом 327, если его указал налоговый агент.

Код вычета 327 в справке 2-НДФЛ: что это?

Напомним, что коды вычетов указывают только в справке 2-НДФЛ. В налоговой же декларации по форме 3-НДФЛ указывается общая сумма налоговых льгот, которую получил налогоплательщик.

Согласно приказу ФНС, налоговый вычет с кодом 327 означает, сумму уплаченных налогоплательщиком в налоговом периоде:

- пенсионных взносов по договорам негосударственного пенсионного обеспечения, заключенным с негосударственным пенсионным фондом

- страховых взносов по договорам добровольного пенсионного страхования, заключенным со страховой организацией

- страховых взносов по договорам добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет, заключенным со страховой организацией

Получать вычет по договорам с НПО и делать взносы вы можете как в свою пользу так и в пользу своих родственников, таких как:

- супруг (супруга)

- родители (в том числе усыновители)

- дети (в том числе усыновленные) — ограничений по возрасту нет

- бабушки, дедушки

- внуки

- братья, сестры (в том числе неполнородные, т. е. имеющие общего одного из родителей)

- подопечные дети-инвалиды до 18 лет (опекуны, а также подопечные, не являющиеся инвалидами не имеют право на данный вычет)

Вычет по добровольному пенсионному страхованию вы можете заключить договор и делать взносы как в свою пользу, так и в пользу своих родственников:

- супруга (в том числе вдовы, вдовца),

- родителей (в том числе усыновителей),

- детей-инвалидов (в том числе усыновленных, находящихся находящихся под опекой/попечительством) — до 18 лет

Вычет по добровольному страхованию жизни вы можете получать по взносам за себя и своих родственников:

- супруга (в том числе вдовы, вдовца),

- родителей (в том числе усыновителей),

- детей (в том числе усыновленных) — без ограничения по возрасту

- подопечных, находящихся под опекой (попечительством) — до 18 лет

Вычет с кодом 327 относится к социальным налоговым льготам, предусмотренным НК РФ. Поэтому если вы получали возврат по дополнительным страховым и пенсионным взносам, то в вашей справке о доходах бухгалтер укажет сумму вычета и поставит код 327, но в декларации 3-НДФЛ, которую вы будете подавать, вы укажете общую сумму социальных вычетов без кода.

Надеемся, что теперь вам стало понятно, что это за вычет с кодом 327 в справке 2-НДФЛ и что он означает.

Коды вычетов в справке 2-НДФЛ

Справка 2-НДФЛ: коды налоговых вычетов

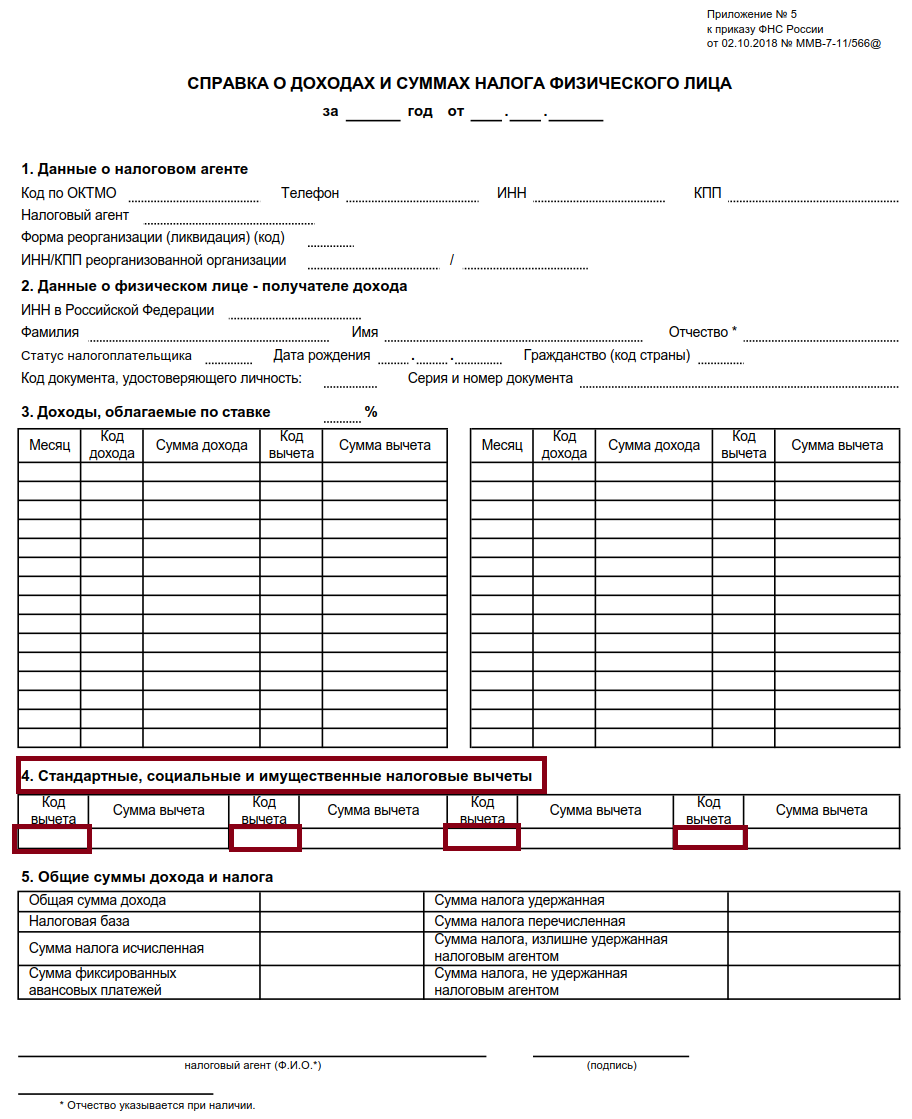

Справка 2-НДФЛ — это документ, который можно получить в бухгалтерии организации, в которой работает физлицо.

В справке содержится информация о налоговом агенте (работодателе), о доходах физлица за определенный период времени, а также об начисленном и уплаченном НДФЛ в бюджет.

Коды налоговых вычетов в справке 2-НДФЛ могут содержаться в третьем и(или) четвертом пунктах.

Как известно, налоговые вычеты можно получить по окончании года через налоговую инспекцию, либо через работадателя в течение года, согласно заявления.

В настоящее время действуют следующие коды налоговых вычетов:

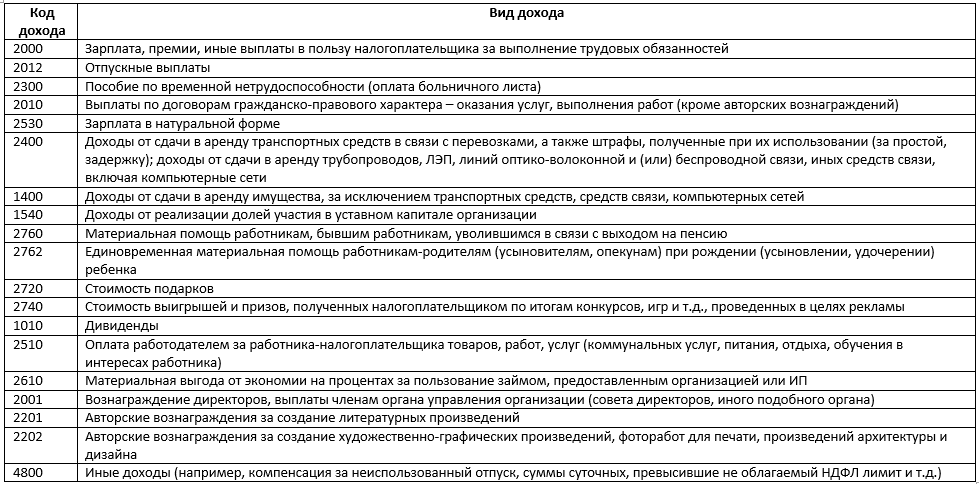

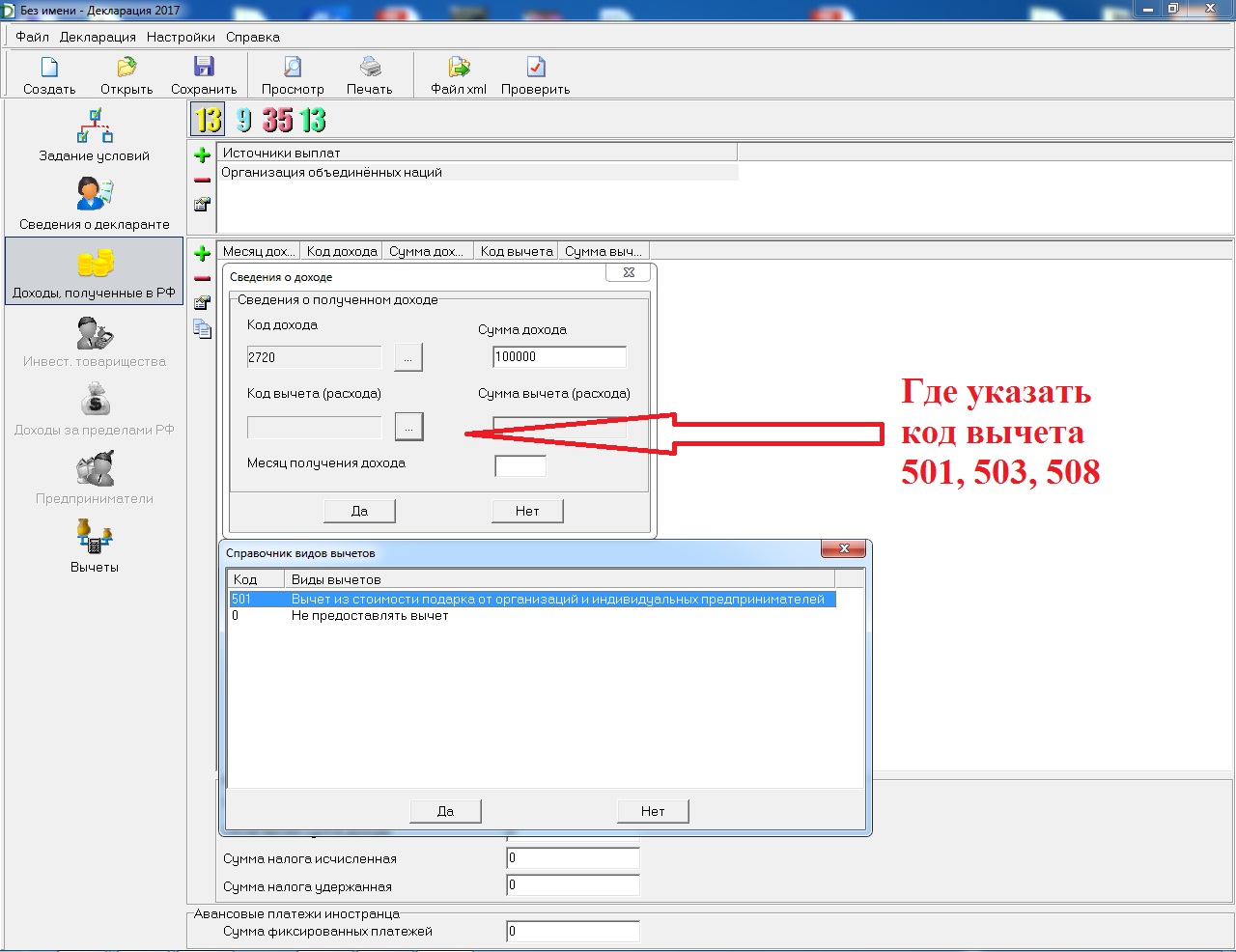

- Коды налоговых вычетов, которые могут присутствовать в пункте 3 справки 2-НДФЛ:- 201 — 210, вычеты по операциям с ценными бумагами и по операциям с производными финансовыми инструментами;- 211, 213, вычеты по операциям РЕПО, объектом которых являются ценные бумаги;- 215 — 241, вычеты по операциям займа ценными бумагами;- 250 — 252, вычеты по операциям на ИИС;- 403 — 405, вычеты по договорам гражданско-правового характера, авторским или иным вознаграждениям;- 501 — 510, вычеты из стоимости подарков от ИП и организаций, из стоимости призов на конкурсках и соревнованиях, из суммы материальной помощи от работодателя, из суммы возмещения работодателями медикаментов, из стоимости выигрышей и призов (на конкурсах, проведенных в целях рекламы), из суммы матпомощи инвалидам, из суммы помощи ветеранам ВОВ, из суммы матпомощи при рождении ребенка, из суммы доходов от сельскохозяйственных товаропроизводителей, в сумме уплаченных работодателем страховых взносов за работников;- 601, вычеты по доходам в виде дивидендов;- 620, иные вычеты.

- Коды налоговых вычетов, которые могут присутствовать в пункте 4 справки 2-НДФЛ:- 104, 105, вычеты на самого налогоплательщика (ветераны ВОВ, инвалиды I и II группы и пр.);- 126 — 149, вычеты на детей, 114 — 125, исключены;- 311 — 312, имущественные налоговые вычеты (при покупке жилья, в том числе в ипотеку);- 320, 321, социальные вычеты на обучение себя, брата/сестры, детей;- 324 — 326, социальные вычета на лечение (включая дорогостоящее лечение, а также суммы взносов по договорам добровольного личного страхования);- 327, вычеты по договорам негосударственного пенсионного обеспечения, добровольного пенсионного страхования, добровольного страхования жизни;- 328, вычеты в части уплаченных дополнительных страховых взносов на накопительную пенсию;- 618, инвестиционные налоговые вычеты, 617 код исключен

Покупка жилой недвижимости на первичном рынке дает владельцу имущества право на.

Надо ли сдавать нулевые декларации за год, если организация не работала вообще, а уставной капитал был внесен частично?

Нужно ли сдавать.

Кто должен подавать декларацию 3-НДФЛ?

После покупки квартиры мы с мужем решили, что собственник у нее должен быть один, поэтому оформили ее.

Имущественный налоговый вычет: условия получения. Какие документы нужны и как вернуть 13%?

Имущественный вычет представляет собой сумму.

Как заполнить декларацию 3-НДФЛ, если я продал и купил недвижимость в течение одного года?

Граждане, купившие и продавшие недвижимость в.

Земельный участок для ИЖС: что это и как вернуть 13% по 3-НДФЛ?

После приобретение дачи, частного дома либо земельного участка под.

Пошаговое заполнение декларации 3-НДФЛ

Если налогоплательщику необходимо или желательно заполнить налоговую декларацию по форме 3 НДФЛ, он.

Как оформить вычет работающему пенсионеру?

В позапрошлом году я купила квартиру, оформив при этом договор долевого строительства. В этом же.