Приоритетные стороны

Одним из главных преимуществ, рассматриваемой формы налогоплательщиков является схема организации перенаправления денежных средств государству. Здесь основной базой является финансовый отчет и уточняющая некоторые неясности документация. На первый взгляд все выполняется по стандартной процедуре. Но в случае нехватки, какого-либо подтверждающего документа о ведении хозяйственной деятельности или реализации продукции, то его обязан представить выбранный ответственный субъект организации. Также он отвечает на все запросы фискального учреждения.

Процесс выезда «фискалов» для проверки подлинности поданных деклараций регулируется статьей 89 Налогового кодекса России. Здесь ключевыми аспектами являются:

- Проверка проводится на любом выбранном предприятии, входящего в группу.

- Проверка инициируется только налоговым подразделением, действующим на территории ответственного субъекта организации.

- Итоги проверки в регламентируемый срок предоставляется ответственному участнику, по которым он может выдвинуть свои возражения.

К положительным аспектам консалтинговой организации можно отнести:

- Участнику группы выгодно, что контроль со стороны государственных органов значительно меньший, особенно в процессе ценообразования, чем функционировать самостоятельно на рынке.

- Минимизация времени, уходящего организацию процессов административного направления.

- Выгода государственной системе, так как значительно сокращаются растраты на ведения контроля над стоимостью продукции, услуг и так далее.

- Получение фискальными учреждениями общего отчетного документа от всей группы налогоплательщиков, что значительно влияет на динамику развития бизнеса каждого участника.

Данная система поступления денежных средств в казну государства значительно снижает давление административного ресурса на бизнес. Она только оптимизирует сам механизм уплаты налоговых сборов.

Как уплатить налог на прибыль (авансовые платежи) по КГН

Налог на прибыль (авансовые платежи) уплачивает за всех участников группы ответственный участник (п. п. 1, 3 ст. 25.1, п. 1 ст. 246, п. 6 ст. 288 НК РФ):

в федеральный бюджет по месту своего нахождения без распределения налога по участникам этой группы и их обособленным подразделениям;

в бюджеты субъектов РФ по месту нахождения каждого из участников КГН и каждого из их обособленных подразделений.

Ответственный участник КГН уплачивает авансовые платежи в следующие сроки:

Ежемесячные авансовые платежи в течение квартала – не позднее 28-го числа каждого месяца этого квартала (п. 1 ст. 287 НК РФ).

Квартальные авансовые платежи (п. 2 ст. 285, п. 1 ст. 287, п. 3 ст. 289 НК РФ):

за первый квартал – не позднее 28 апреля;

за полугодие – не позднее 28 июля;

за 9 месяцев – не позднее 28 октября.

Ежемесячные авансовые платежи по фактической прибыли – не позднее 28-го числа месяца, который следует за отчетным периодом (п. 1 ст. 287 НК РФ).

Налог на прибыль по итогам года ответственный участник уплачивает не позднее 28 марта года, следующего за истекшим (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

Если 28-е число выпадает на выходной или праздничный день, то срок уплаты переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Платежные поручения на уплату налога на прибыль и авансовых платежей заполняются в общем порядке (Приложения N N 1, 2, 5 к Приказу Минфина России от 12.11.2013 N 107н).

Особое внимание стоит обратить на заполнение полей “ИНН”, “КПП”, “Плательщик”. В них отразите данные ответственного участника КГН (п

4 Приложения N 1 к Приказу Минфина России от 12.11.2013 N 107н).

Кроме того, в поле 101 укажите код “21” – ответственный участник КГН (Приложение N 5 к Приказу Минфина России от 12.11.2013 N 107н).

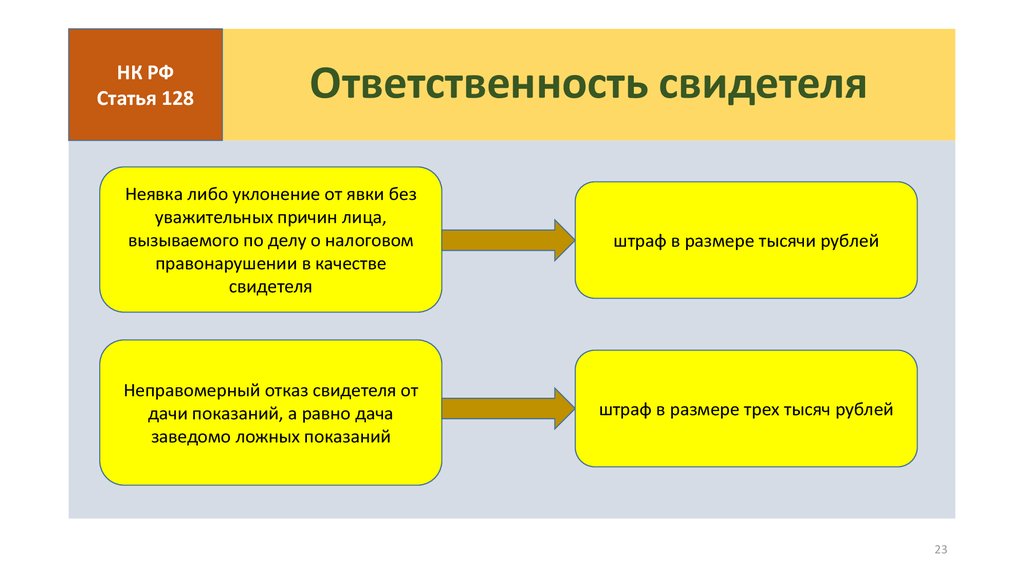

Ответственность за неуплату (неполную уплату) налога несет ответственный участник КГН. Она установлена ст. 122 НК РФ.

Однако если ответственный участник КГН не уплатил (не полностью уплатил) налог из-за сообщения ему недостоверных данных участником группы, то к налоговой ответственности в виде штрафа привлекут последнего (п. 4 ст. 122, ст. 122.1 НК РФ).

За несвоевременную уплату авансового платежа вас не оштрафуют, но могут начислить пени (п. 3 ст. 58, ст. 75 НК РФ, п. 16 Информационного письма ВАС РФ от 17.03.2003 N 71).

Участники КГН

Заключить договор об объединении в КГН могут любые организации, соответствующие установленным Налоговым Кодексом критериям и не подпадающие под действующие ограничения, причем эти требования должны быть актуальными в течение всего срока действия заключаемого договора. Эти условия заключаются в следующем:

- один из участников имеет не менее 90% доли участия в уставном капитале остальных юридических лиц-членов КГН (прямо или косвенно);

- юридическое лицо в течение срока договора не находится в процессе признания банкротства, реорганизации или ликвидации;

- чистые активы юрлица на момент заключения договора больше, нежели его уставной капитал.

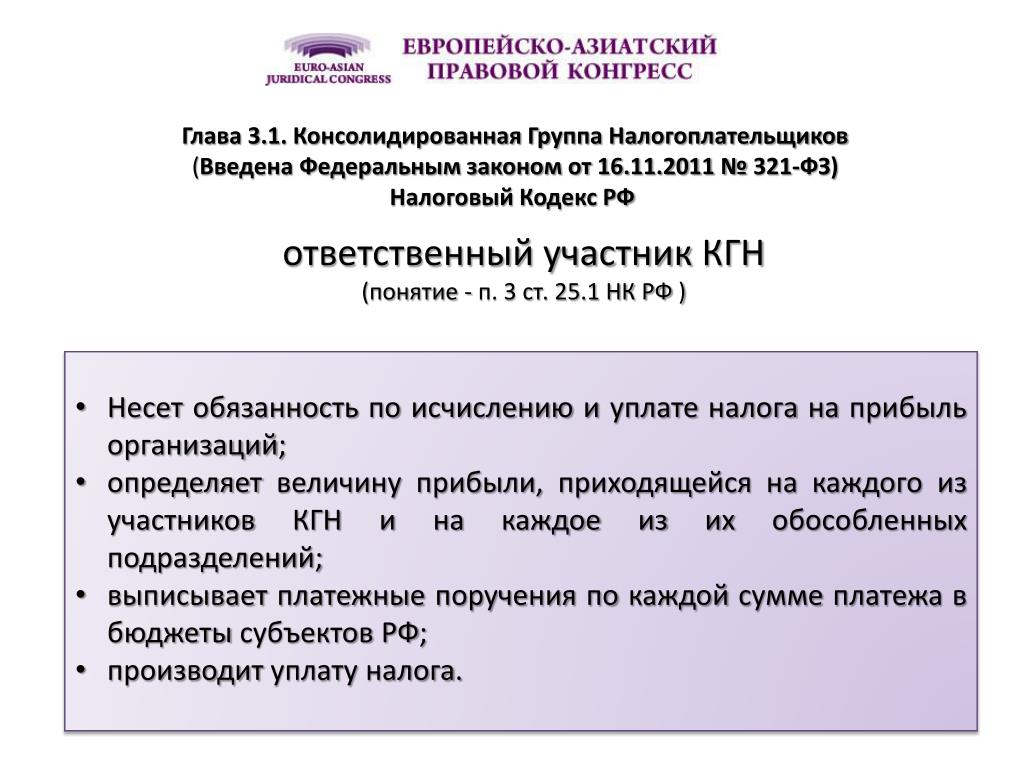

Ответственный участник

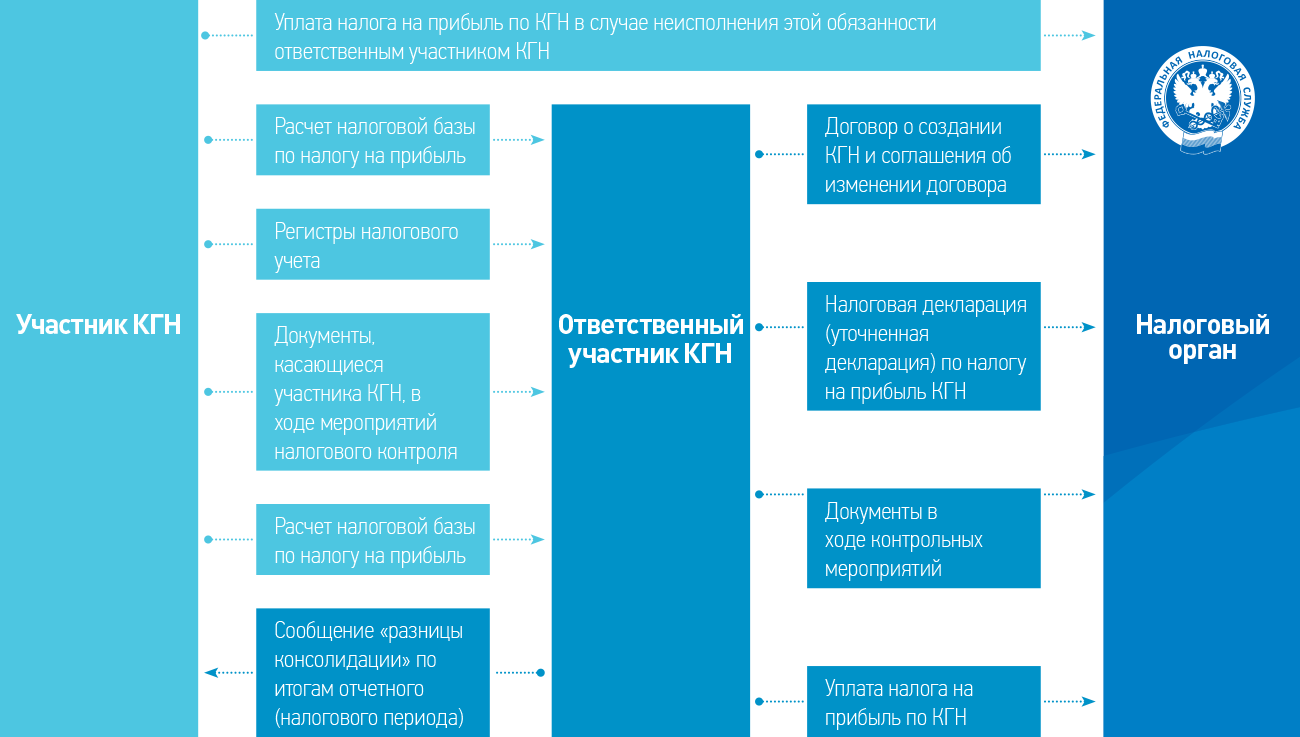

Один из участников КГН является ответственным, остальные признаются равноправными. «Главное» лицо КГН обрабатывает годовые итоги, полученные от всех остальных участников, вычисляет и уплачивает совокупный налог на прибыль от лица всей КГН. Именно с него налоговый контролирующие орган спросит декларацию и документы в ходе контрольных мероприятий.

В свою очередь, ответственный участник отчитывается перед остальными членами сообщества, предоставляя им информацию о налоговой разнице по итогам отчетного периода.

ОБРАТИТЕ ВНИМАНИЕ! Создание КГН не избавляет каждого участника от обязанности исчислять собственную налоговую базу и предоставлять все отчетные документы. В случае, если ответственный участник не исполнил своей договорной обязанности, налог на прибыль должен быть уплачен каждой организацией самостоятельно

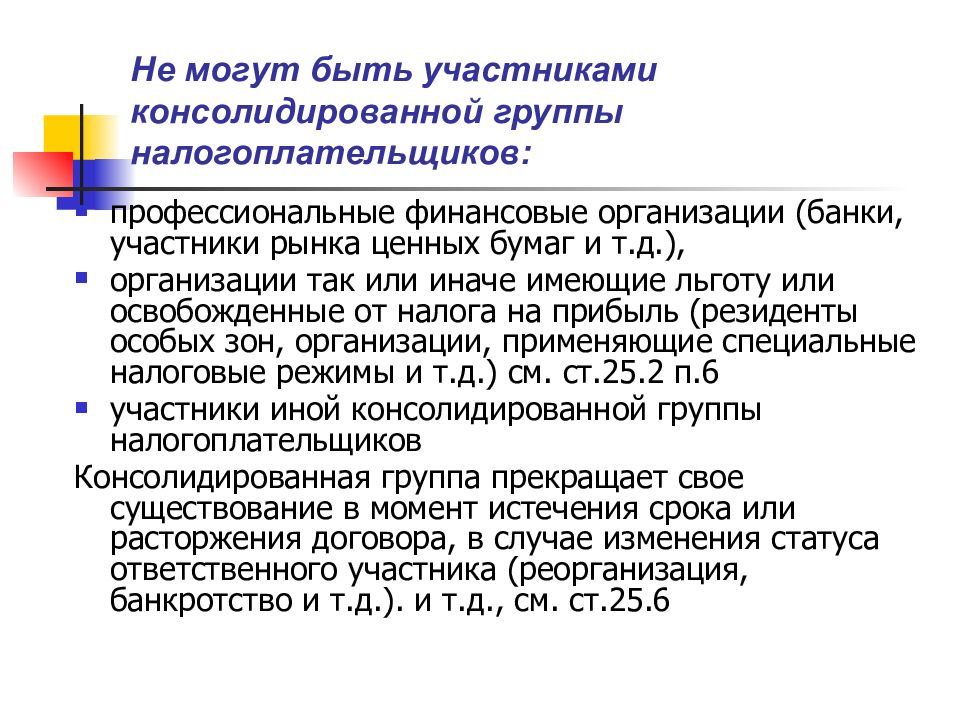

Какие организации не вправе войти в КГН

Существует ряд лимитов, ограничивающих возможность создания КГН для различных типов организаций. Кроме не соответствующих условиям, перечисленным выше, не смогут войти в КГН юрлица, осуществляющие определенные типы деятельности:

- являющиеся налогоплательщиками по спецрежимам;

- юрлица-резиденты особых экономических зон;

- освобожденные от уплаты налога на прибыль;

- организации образовательной и медицинской сфер с нулевой ставкой по данному налогу;

- бизнесмены игорной сферы;

- клиринговые компании;

- организации, уже входящие в другую КГН;

- банковские организации, если банками не являются все члены КГН.

Условия объединения в КГН

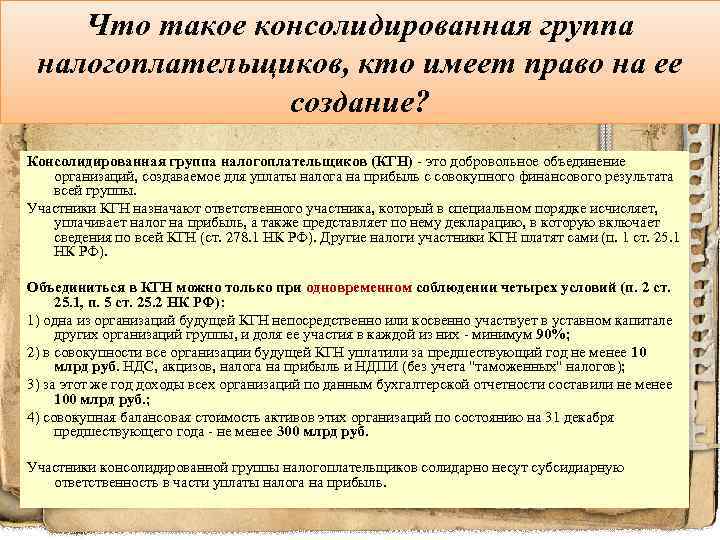

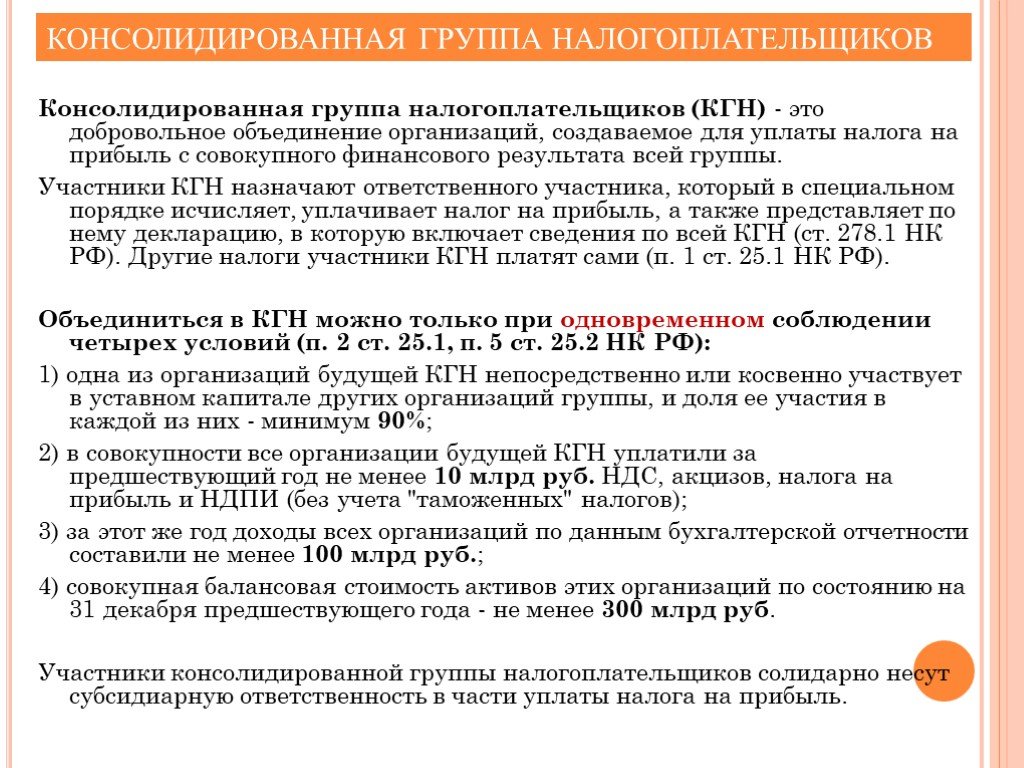

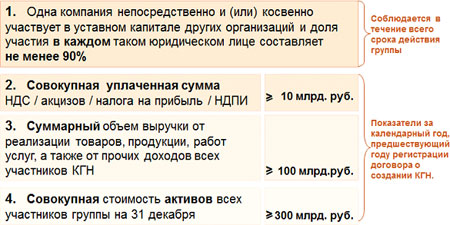

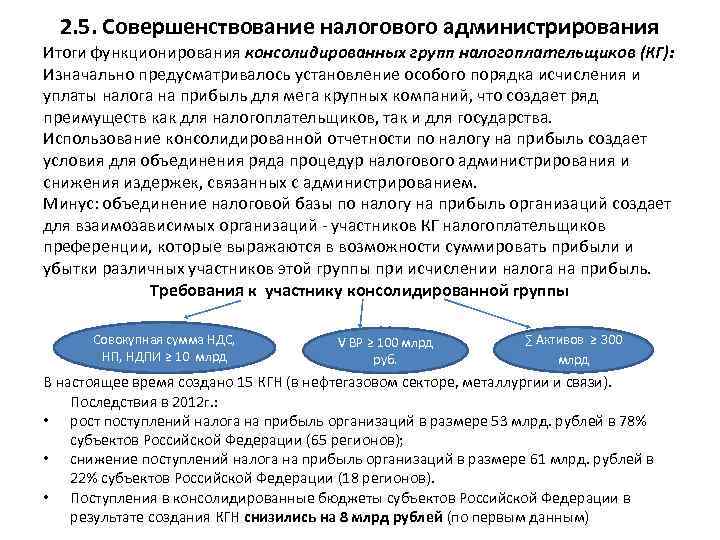

Объединиться в КГН можно только при одновременном соблюдении четырех условий:

-

одна из организаций будущей КГН непосредственно или косвенно участвует в уставном капитале других организаций группы, и доля ее участия в каждой из них — минимум 90%;

-

в совокупности все организации будущей КГН уплатили за предшествующий год не менее 10 млрд руб. НДС, акцизов, налога на прибыль и НДПИ (без учета «таможенных» налогов);

-

за этот же год доходы всех организаций по данным бухгалтерской отчетности составили не менее 100 млрд руб.;

- совокупная балансовая стоимость активов этих организаций по состоянию на 31 декабря предшествующего года — не менее 300 млрд руб.

Для того чтобы вступить в консолидированную группу налогоплательщиков российская организация должна соответствовать следующим условиям:

-

не находиться в процессе реорганизации или ликвидации;

-

не должно быть возбуждено производство по делу о несостоятельности (банкротстве);

-

размер чистых активов организации превышает размер уставного (складочного) капитала.

Кроме того налоговым кодексом РФ установлены ограничения относительно категорий организаций, которые не могут являться участниками консолидированной группы налогоплательщиков. А именно:

-

резиденты особых экономических зон;

-

организации, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН), не уплачивающие налог на прибыль, освобожденные от уплаты налога на прибыль или уплачивающие налог на прибыль по нулевой ставке;

-

банки, за исключением случаев, когда все другие компании, входящие в эту группу, являются банками (аналогичная норма установлена для страховых организаций, негосударственных пенсионных фондов и профессиональных участников рынка ценных бумаг, не являющихся банками);

-

участники иной консолидированной группы налогоплательщиков;

-

плательщики налога на игорный бизнес;

-

клиринговые организации.

Таким образом, не могут стать участниками КГН, в частности: упрощенцы, вмененщики, образовательные и медицинские организации, применяющие нулевую ставку налога на прибыль, а также любая организация, размер чистых активов которой не превышает ее уставного капитала.

Права и обязанности

Права ответственного участника группы включают:

- Представление в соответствующие органы объяснений по вопросам начисления и уплаты налогов.

- Возможность присутствовать во всех проводимых налоговых выездных проверках.

- Получение от ИФНС актов проверок, решений и других документов об экономической деятельности КГН.

- Получение информации из фискальной службы, составляющей налоговую тайну об участниках КГН.

- Обжалование актов проверок и действий налоговых должностных лиц, связанных с выполнением своих обязательств.

- Подача заявки на компенсацию по уплаченным сверх нормы средствам.

В обязанности участника КГН входят:

- Учет, расчет и оплата налога по результатам деятельности КГН.

- Подача договора о формировании КГН на регистрацию.

- Представление отчета о налоге на прибыль, а также документов, полученных от участников группы.

- При выходе из сообщества или прекращении его деятельности передача информации об исчислении и оплате налога.

- Выплата штрафов, выписанных в связи с несоблюдением налогового законодательства.

- Истребование первичных, налоговых и учетных регистров.

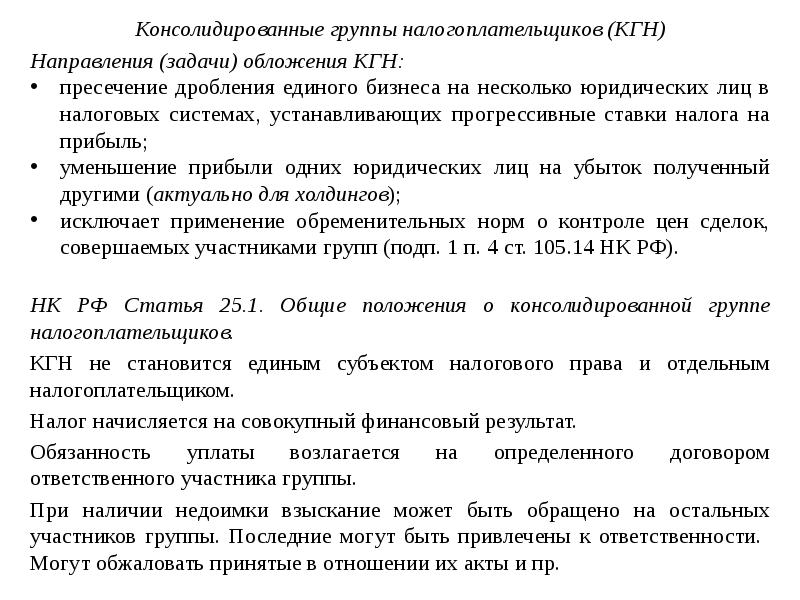

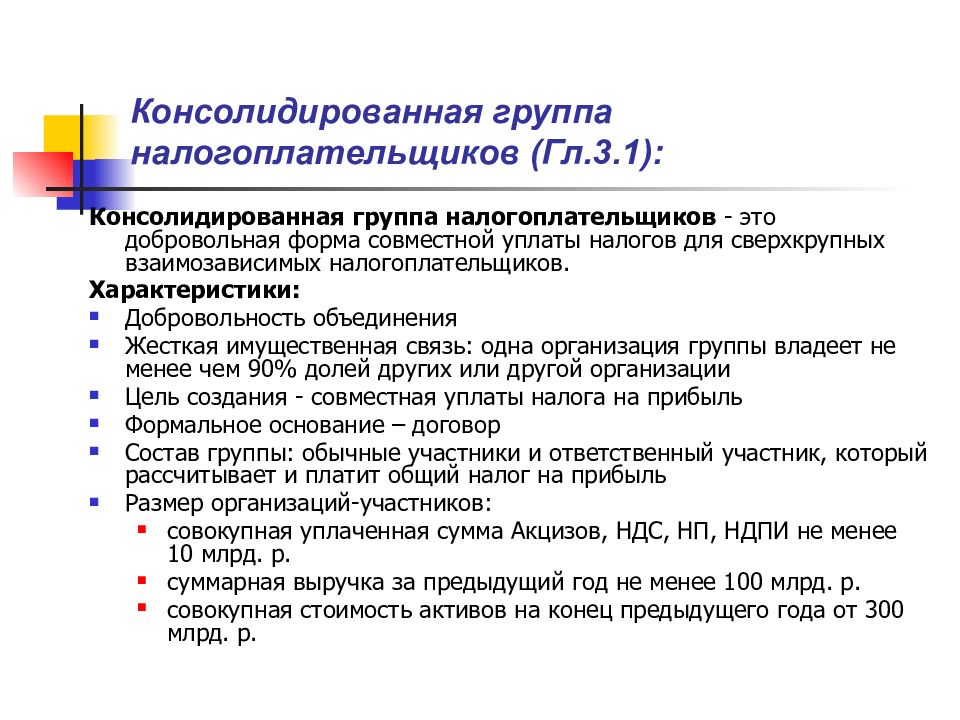

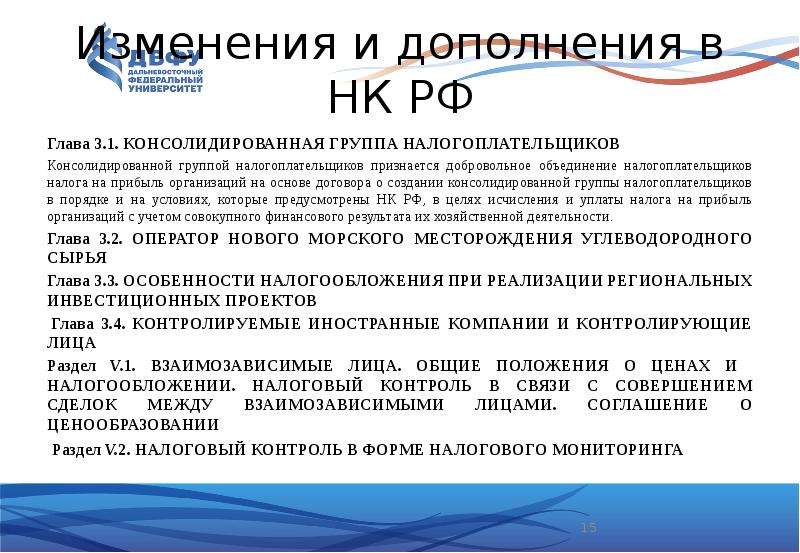

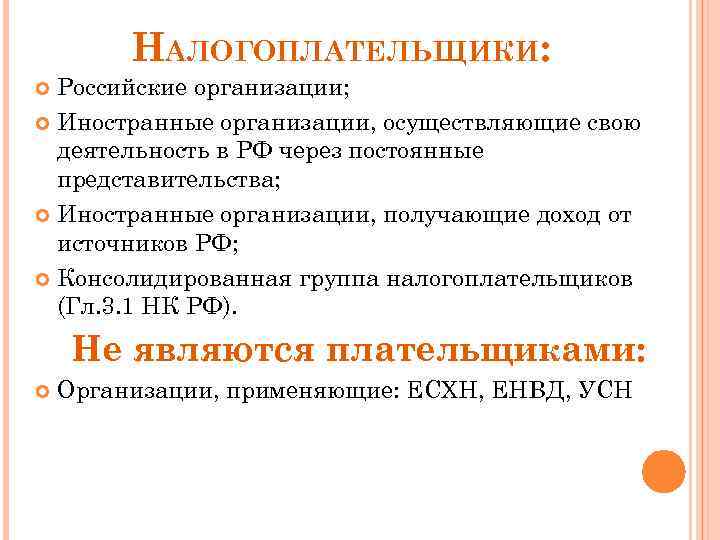

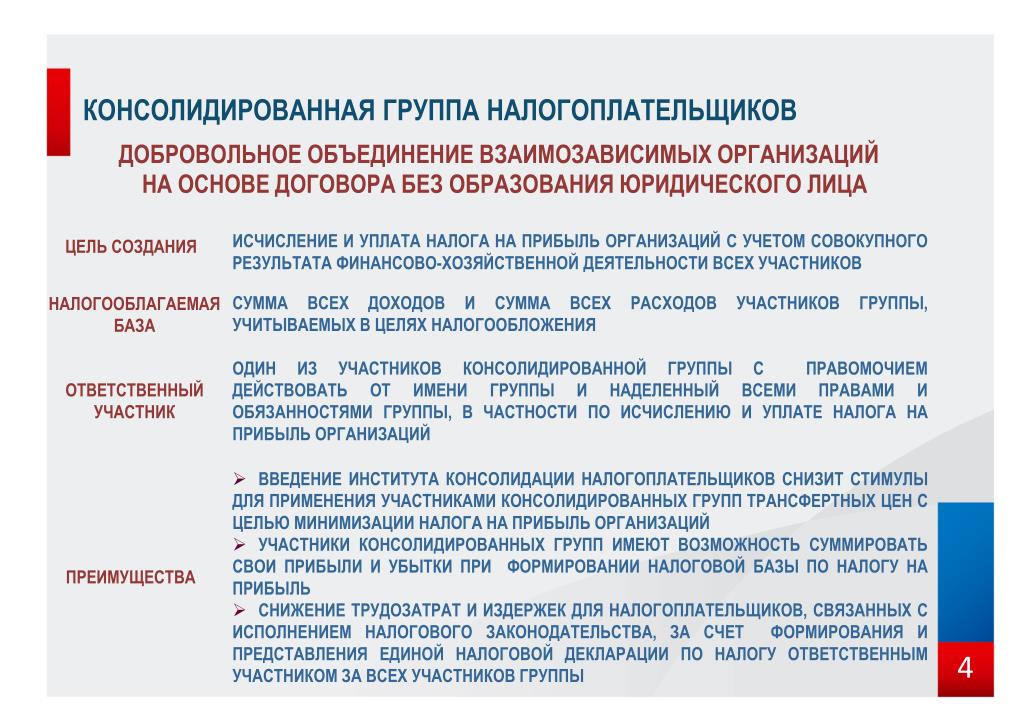

Что такое консолидированная группа налогоплательщиков

Консолидированная группа налогоплательщиков (КГН) – это добровольное объединение российских организаций, созданное для уплаты налога на прибыль с их общего финансового результата (п. 1 ст. 25.1, п. 1 ст. 25.2 НК РФ).

В настоящий момент консолидированные группы налогоплательщиков не создаются. Уплачивать налог на прибыль через КГН можно, только если договор о создании КГН был зарегистрирован до 01.01.2018. Такой договор сохраняет силу до окончания срока его действия, но не позднее 01.01.2023 (ч. 1, 3 ст. 3 Федерального закона от 03.08.2018 N 302-ФЗ, п. 10 ст. 25.3, п. 1 ст. 285 НК РФ).

Исчисляет и уплачивает налог на прибыль по КГН ее ответственный участник, который указан в договоре о создании группы (п. 3 ст. 25.1, пп. 3 п. 2 ст. 25.3 НК РФ). Иные налоги участники группы платят самостоятельно. Это следует из п. 1 ст. 25.1 НК РФ.

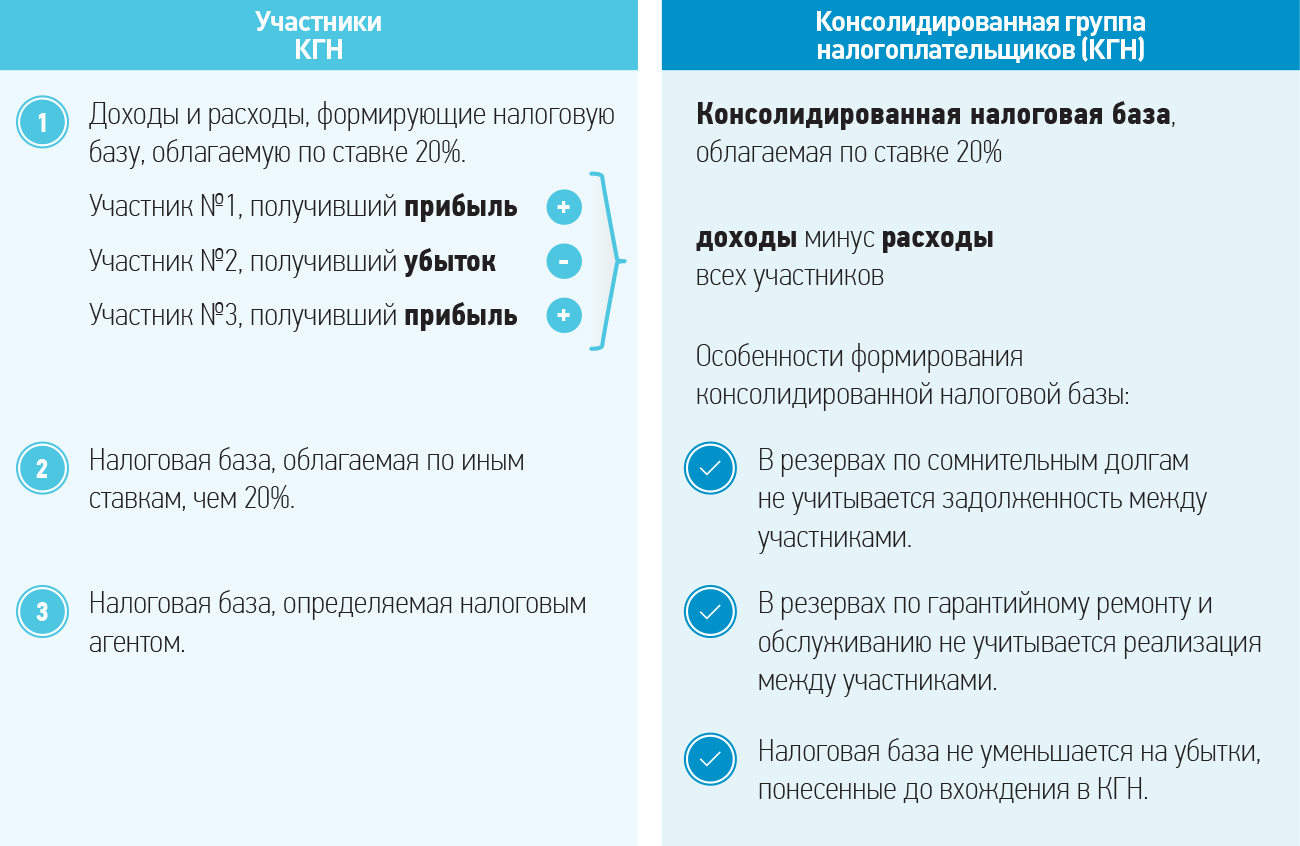

Ответственный участник рассчитывает налог только по тем доходам, к которым применяется ставка 20%. Если у участника КГН есть доходы, облагаемые по иным ставкам, то он рассчитывает налог самостоятельно. Такие доходы не учитывают при исчислении налога КГН. Кроме того, в налоговую базу КГН не включают доходы участников, налог с которых удержан налоговым агентом (источником выплаты дохода), например доходы в виде дивидендов (п. п. 1, 9 ст. 278.1 НК РФ).

Зачем нужны КГН

Участники КГН получают ряд преимуществ:

участники консолидируют налоговую базу (суммируют свои прибыли и убытки) (п. 19 ст. 274, п. 1 ст. 278.1 НК РФ);

сделки между участниками не являются предметом контроля за трансфертным ценообразованием. Исключение составляют следующие сделки, связанные с добытыми полезными ископаемыми (пп. 1 п. 4 ст. 105.14 НК РФ, пп. “в” п. 3 ст. 1, ч. 3 ст. 3 Федерального закона от 19.07.2018 N 199-ФЗ):

– сделки в отношении объектов обложения НДПИ по процентным ставкам;

– с 01.01.2019 – сделки, доходы (расходы) по которым учитываются в целях налога на дополнительный доход от добычи углеводородного сырья;

ответственный участник централизованно ведет налоговый учет, представляет декларации по налогу на прибыль по КГН, уплачивает недоимку, пени и штрафы по группе, осуществляет зачет (возврат) налога на прибыль по КГН, пеней, штрафов (п. п. 1, 3 ст. 25.5, п. 9 ст. 78 НК РФ).

Кто может участвовать в КГН

Участниками КГН могут быть российские организации, которые соответствуют всем следующим условиям (п. п. 1 – 3, 5 ст. 25.2 НК РФ):

одна из организаций прямо и (или) косвенно участвует в уставном (складочном) капитале других членов группы. Доля такого участия в каждой организации – не менее 90 процентов в течение всего срока действия договора КГН;

организации не находятся в процессе реорганизации или ликвидации;

на дату регистрации договора (присоединению к договору) о создании КГН не возбуждено производство по делу о несостоятельности (банкротстве);

не введены процедуры банкротства (за исключением наблюдения);

чистые активы каждой организации на последнюю отчетную дату перед регистрацией договора КГН больше размера ее уставного (складочного) капитала;

организации группы уплатили в совокупности не менее 10 млрд руб. НДС, НДПИ, акцизов, налога на прибыль за календарный год, предшествующий году регистрации договора КГН. В эту сумму не входят налоги при перемещении товаров через таможенную границу Таможенного союза;

общая выручка от продажи товаров (работ, услуг) и прочие доходы участников группы за календарный год, предшествующий году регистрации договора КГН, – не менее 100 млрд руб.;

совокупная стоимость активов участников группы на 31 декабря календарного года, предшествующего году регистрации договора КГН, – не менее 300 млрд руб.

Кто не может быть участником КГН

Участниками КГН не могут быть (п. 6 ст. 25.2 НК РФ):

резиденты особых экономических зон;

организации на спецрежимах;

банки (за исключением случая, когда все участники КГН банки);

страховые организации (за исключением случая, когда все участники КГН страховые организации);

негосударственные пенсионные фонды (за исключением случая, когда все участники КГН фонды);

профессиональные участники рынка ценных бумаг, не являющиеся банками (за исключением случая, когда все участники КГН профессиональные участники рынка ценных бумаг, не являющиеся банками);

участники иной КГН;

организации, которые не платят налог на прибыль или освобождены от его уплаты;

образовательные и (или) медицинские организации, применяющие по налогу на прибыль ставку 0%;

плательщики налога на игорный бизнес;

клиринговые организации;

кредитные потребительские кооперативы;

микрофинансовые организации;

участники свободной экономической зоны.

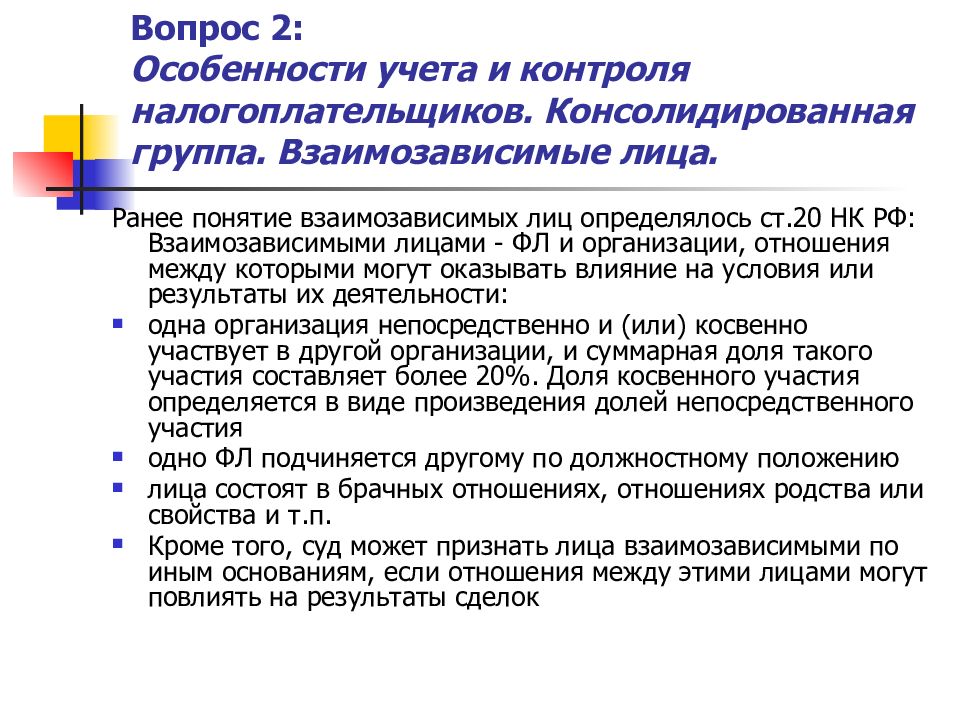

Понятие “налоги и сборы”

Налоги и сборы представляют собой обязательные платежи в бюджет, которые обязаны уплачивать все юридические лица и индивидуальные предприниматели. За счёт налогов и сборов происходит формирование бюджетов различных уровней.

Специальные налоговые режимы

В Контур.Фокусе представлена информация о применении специальных налоговых режимов (ситуация на 31 декабря прошлого года).

Бывают следующие специальные режимы:

- Упрощенная система налогообложения (УСН)

Режим ориентирован на малый и средний бизнес. Освобождает от налога на прибыль, налога на имущество, НДС. - Единый сельскохозяйственный налог (ЕСН)

Для производителей сельхоз продукции, заменяет налога на прибыль, налога на имущество, НДС. - Единый налог на вменённый доход (ЕНВД)

Для отдельных видов предпринимательской деятельности. Заменяет налога на прибыль, налога на имущество, НДС. - Режим при применении системы соглашения о разделе продукции (СРП)

Особый вид договора об учреждении совместного предприятия. Обычно соглашение о разделе продукции является договором о разделе природных ресурсов, заключённым между зарубежной добывающей компанией (подрядчиком) и государственным предприятием (государственной стороной), уполномочивающей подрядчика провести поисково-разведочные работы и эксплуатацию в пределах определённой области (контрактная территория) в соответствии с условиями соглашения.

Специальные налоговые режимы

Консолидированная группа налогоплательщиков

Консолидированная группа налогоплательщиков (КГН) — это добровольное объединение нескольких организаций для совместной уплаты налогов. Налог платится совокупно по суммарному прибыли и убытку.

Чтобы стать участником КГН должны выполняться условия:

- организация не находится в процессе реорганизации или ликвидации, процедуры банкротства

- размер чистых активов организации превышает размер её уставного капитала

- участниками КГ не могут являться организации, осуществляющие определенные виды деятельности

Ответственный участник КГН — такой участник, с которого взыскания происходят в первую очередь (сначала со счета банка, потом с имущества).

Пометка об «ответственном участнике консолидированной группы» дает компании дополнительные плюсы, так как она должна отчитываться за всю группу, где ей оказано доверие.

В целом, информация о КГН – дополнительный признак благонадежности.

Особенности договора

Соглашение о создании КГН указывает на следующие важные моменты:

- Предмет, прописанный в документе.

- Список участников договора и их контактные / регистрационные данные.

- Название компании ответственного участника.

- Информация об обязанностях каждого члена группы и отдельно ответственного участника (сроки и порядок исполнения).

- Срок действия КГН.

- Информация об ответственности, которая возникает в связи с несоблюдением условий контракта.

- Объем информации для расчета базы по налогам.

Для регистрации контракта о создании группы ответственный участник предоставляет пакет документов, который включает:

- Сам договор (в 2-х экземплярах).

- Объявление о создании КГН, подписанное всеми членами группы.

- Документы с указанием полномочий лиц-представителей компаний.

- Бухгалтерские и финансовые документы, подтверждающие, что все члены группы имеют право создавать КГН.

Срок для подачи документов — до 30 октября. Решение о регистрации соглашения принимается государственными органами в течение месяца.

В случае отказа группа имеет право повторно подавать документы на регистрацию. Копия решения, содержащего отказ, направляется налоговой службой ответственному участнику в течение 5 дней и вручается его уполномоченному лицу. Решение может быть обжаловано в установленные законодательством сроки.

Цели объединения в КГН

Для чего участникам заключать договор о таком сотрудничестве? Участие в консолидации позволяет получить такие выгоды:

- объединить налоговые базы нескольких организаций;

- централизованно исчислять и уплачивать налог на прибыль;

- уменьшить уплачиваемую сумму налога;

- снизить налоговый контроль;

- «усреднить» показатели прибылей и убытков, тем самым консолидируя базу.

К СВЕДЕНИЮ! Если участники КГН заключают сделки между собой, над ними не будет контроля, как над трансфертными образованиями (кроме сделок по полезным ископаемым). Задолженности между участниками также не учитываются.

Когда подается информация о прогнозируемых налоговых поступлениях по КГН

Ответственный участник КГН обязан сообщать по требованию налогового органа (пп. 9 п. 3 ст. 25.5 НК РФ):

о прогнозируемых поступлениях от КГН по налогу на прибыль в региональные бюджеты. Указанные данные представляются по состоянию на текущий финансовый год, а также на очередной финансовый год и плановый период;

о том, что может оказать влияние на планируемые поступления налога на прибыль.

Срок подачи этой информации – 30 календарных дней со дня получения требования налогового органа (пп. 9 п. 3 ст. 25.5 НК РФ).

Если информация не подана в этот срок, ответственный участник КГН может быть привлечен к ответственности по ст. 129.1 НК РФ. Штраф составляет:

5 000 руб. – в общем случае (п. 1 ст. 129.1 НК РФ);

20 000 руб. – если в том же году у организации уже были нарушения, за которые полагается штраф по п. 1 ст. 129.1 НК РФ (п. 2 ст. 129.1 НК РФ).

Помимо этого, на должностное лицо организации – ответственного участника КГН может быть наложен штраф в размере 300 – 500 руб. (п. 4 ст. 108 НК РФ, ч. 1 ст. 15.6 КоАП РФ).

Как организовывается КГН

Все участники такой группы должны быть активными сторонами специально заключенного договора. Таким образом, чтобы запустить действие КГН, нужно заключить письменный договор сроком действия не менее 2 отчетных периодов и зарегистрировать его в налоговом органе. Данный договор и сопроводительные документы нужно предоставить в ФНС не позже 30 октября того года, который идет до первого консолидированного налогового периода.

В договоре должны содержаться все предусмотренные законом значимые условия:

- предмет;

- наименования и реквизиты участников;

- выделение ответственного участника;

- его полномочия;

- сроки выполнения обязанностей и прав всех сторон;

- ответственность за уклонение от обязательств;

- условия исчисления совокупной налоговой базы;

- порядок налоговых платежей, в том числе и авансовых;

- срок действия договора – количество целых лет, большее двух (можно указать бессрочность договора).

При необходимости в договор можно внести изменения, если:

- один из участников КГН в период действия договора оказался банкротом, реорганизовывается или ликвидируется (сроки подачи – за месяц до наступления события);

- в группу вступает новый участник (подать в ФНС новый документ нужно не позже, чем за месяц до начала нового налогового периода);

- один из членов выбывает из КГН (такие же временные рамки);

- есть желание продлить срок действия договора (зарегистрировать не позже, чем за месяц до истечения старого договора).

Документы для регистрации изменений в договоре КГН

Ответственный участник предоставляет изменения в договоре для регистрации в ФНС в виде документа – подписанного всеми участниками соглашения вкупе с сопутствующим пакетом документов. Налоговый орган должен вернуть этот документ с отметкой о регистрации в десятидневный срок.

Для налоговой нужно подготовить следующие бумаги:

- уведомление о том, что в договор создания КГН вносятся изменения;

- соглашение об изменении договора с подписями всех организаций-участников (в 2 экземплярах);

- подтверждение полномочий подписавших лиц;

- подтверждение условий соответствия требованиям участия в КГН;

- при продлении срока – соответствующее решение (2 экземпляра).

Кто такой ответственный участник КГН

Ответственным участником называют компанию, одну из сторон договора. На него возлагают ответственность по расчёту налогов и их уплате за целую группу. Перед фискальными органами права и обязанности у ответственного участника такие же, что и у обычных налогоплательщиков.

Договор о создании КГН служит главным доказательством того, что у ответственного лица есть определённые полномочия. К обязанностям относят регистрацию договора о самом создании такого объединения. Это действие проводят в той налоговой службе, где обслуживается участник, если он становится самым крупным плательщиком.

Декларация

Этот документ составляется ответственным участником по данным остальных членов группы, предоставляя документ далее в соответствующие органы ФНС. Сведения о прибылях берут из отчета о финрезультатах формы установленного образца. Он также обязан представить все необходимые документы в саму группу.

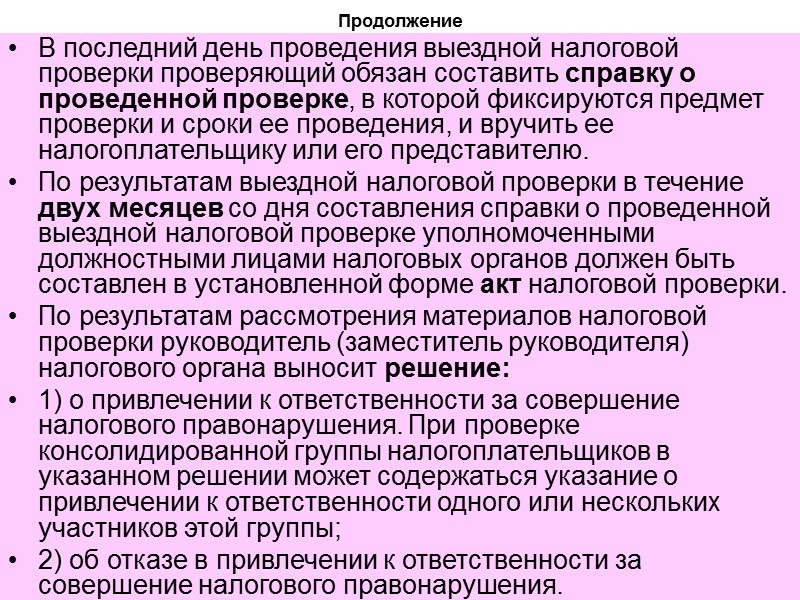

Камеральная проверка налоговой декларации на прибыль для КГН осуществляется, в соответствии с новым пунктом 11, который дополняется ст. 88 НК РФ.

В случае непредоставления декларации в течение 10 рабочих дней после истечения крайнего срока подачи налоговые органы решают приостановить операции на банковских счетах всех членов КГН.

Преимущества КГН

Наибольшее преимущество для членов консолидированной группы заключается в том, что бремя налога на прибыль значительно сокращается. Это связано с тем, что обобщены показатели убыточности и рентабельности всех участников ГК.

Налоговая база всех компаний-членов группы формируется путем консолидации. Однако сделки между сторонами соглашения о создании КГН не могут быть предметом трансфертного ценообразования. Единственным исключением являются сделки, заключенные в отношении добытых полезных ископаемых.

Участвующие компании объединяются без создания юридического лица для снижения нагрузки по налогу на прибыль. Он рассчитывается для всей КГН и оплачивается на основе норм, предписанных в гл. 3.1 НК РФ.

Рекомендации и выводы

Здесь важно помнить, что по российскому законодательству КГН не является юридическим лицом. Это товарищество, основано на заключенных соглашениях между участниками

При вхождении в такое товарищество, особенно новичкам в этом направлении, необходимо изучить аспекты договора, и обратить внимание на его нюансы. Сюда относят, предмет соглашения, перечень членов и их реквизитная информация, наименование компании ответственного члена, период функционирования группы, механизм отчетности по уплате налога и ответственность по невыполнению условий соглашения

Если ФНС отказало в регистрации договора, то после устранения всех недочетов можно проходить эту процедуру повторно. Срок регистрации составляет 1 месяц.