Что изменилось

С начала 2019 года стало известно, что работодателям и компаниям, выплачивающим доходы (например дивиденды) физическим лицам по итогам текущего года, и в дальнейшем придется отчитываться по новым правилам, для чего понадобится образец 2-НДФЛ за 2019 год. Новый порядок оформления значительно отличается от прежнего. Рассмотрим, как заполнять, где найти и скачать актуальную форму 2-НДФЛ 2019 года.Отключить рекламу

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

Отключить рекламу

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2 НДФЛ» и официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который выдается физлицу, когда оно обращается на основании ст. 230 НК РФ, ни сокращений, ни номеров в КНД не имеет.

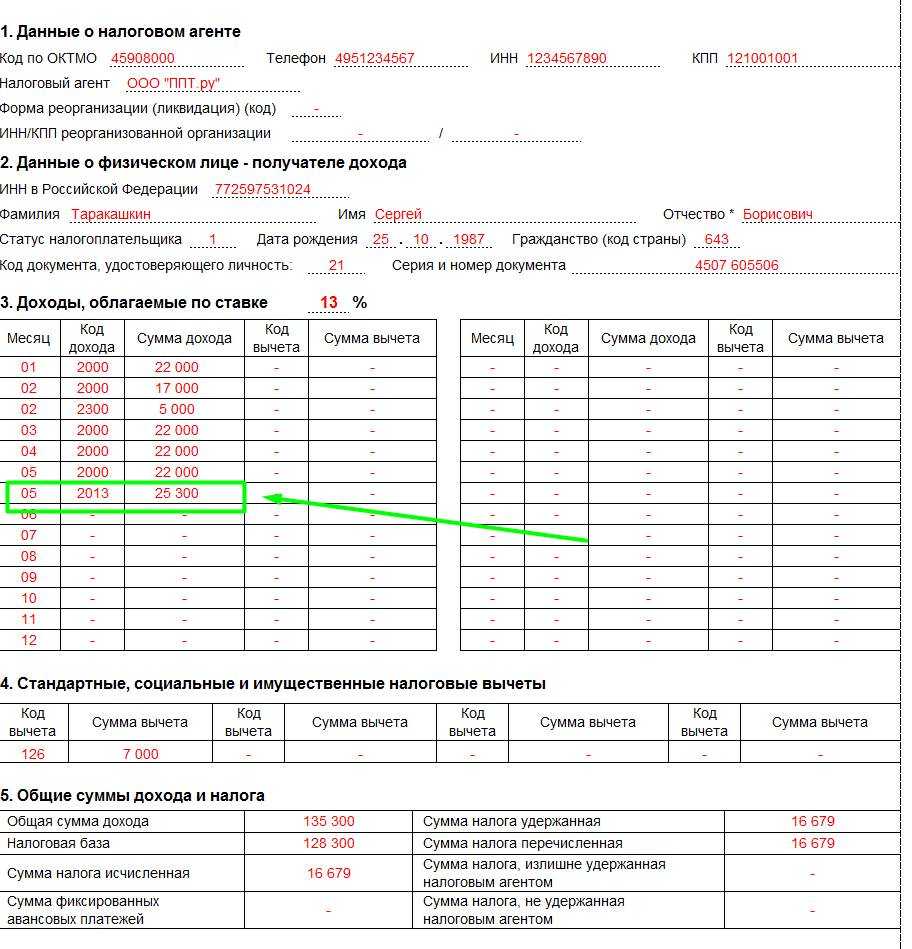

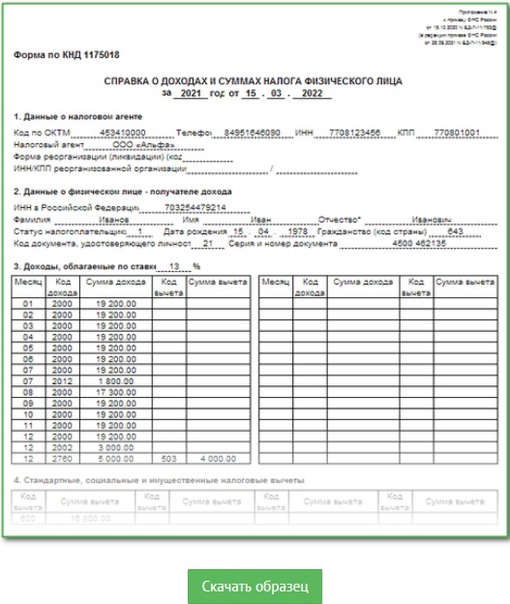

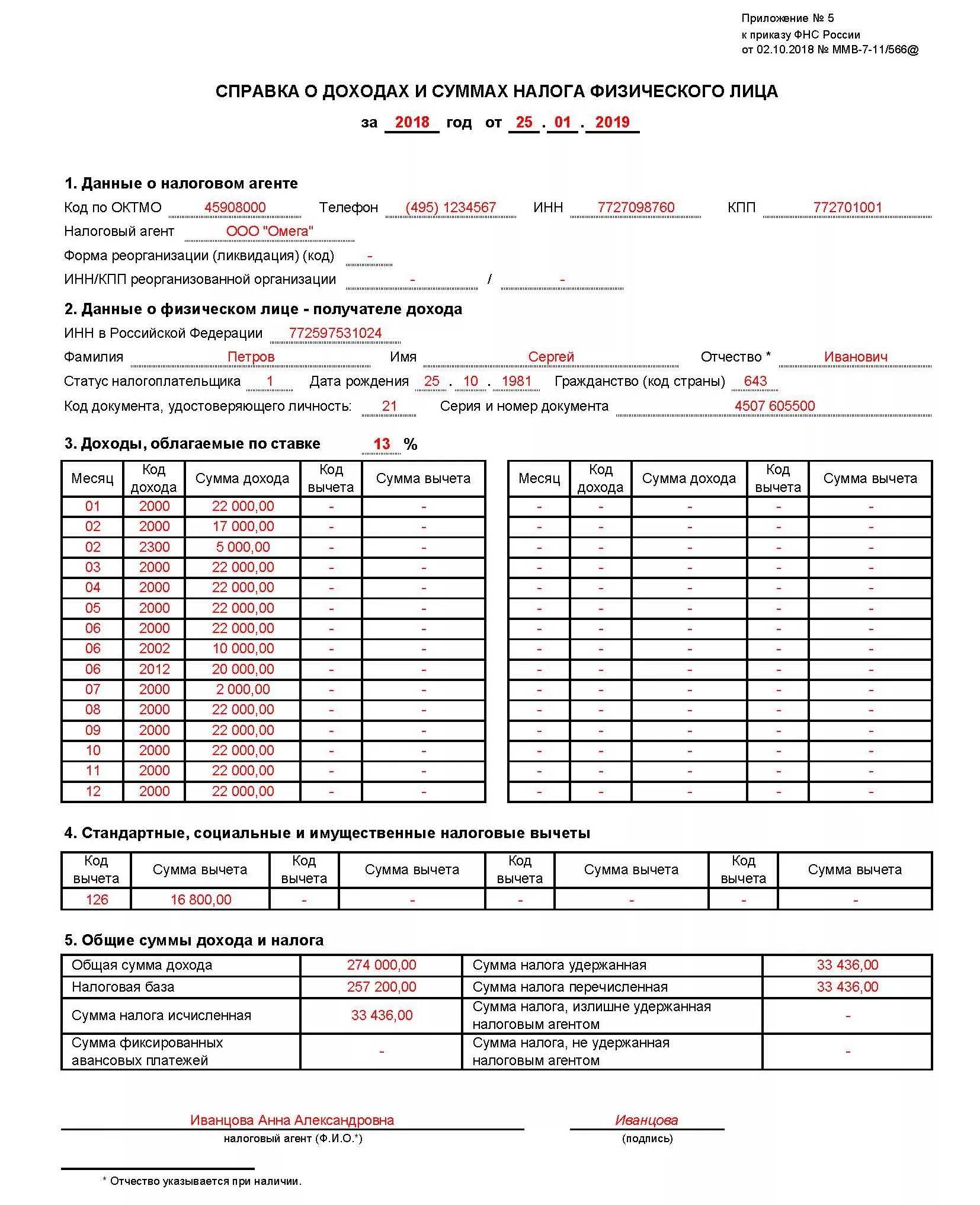

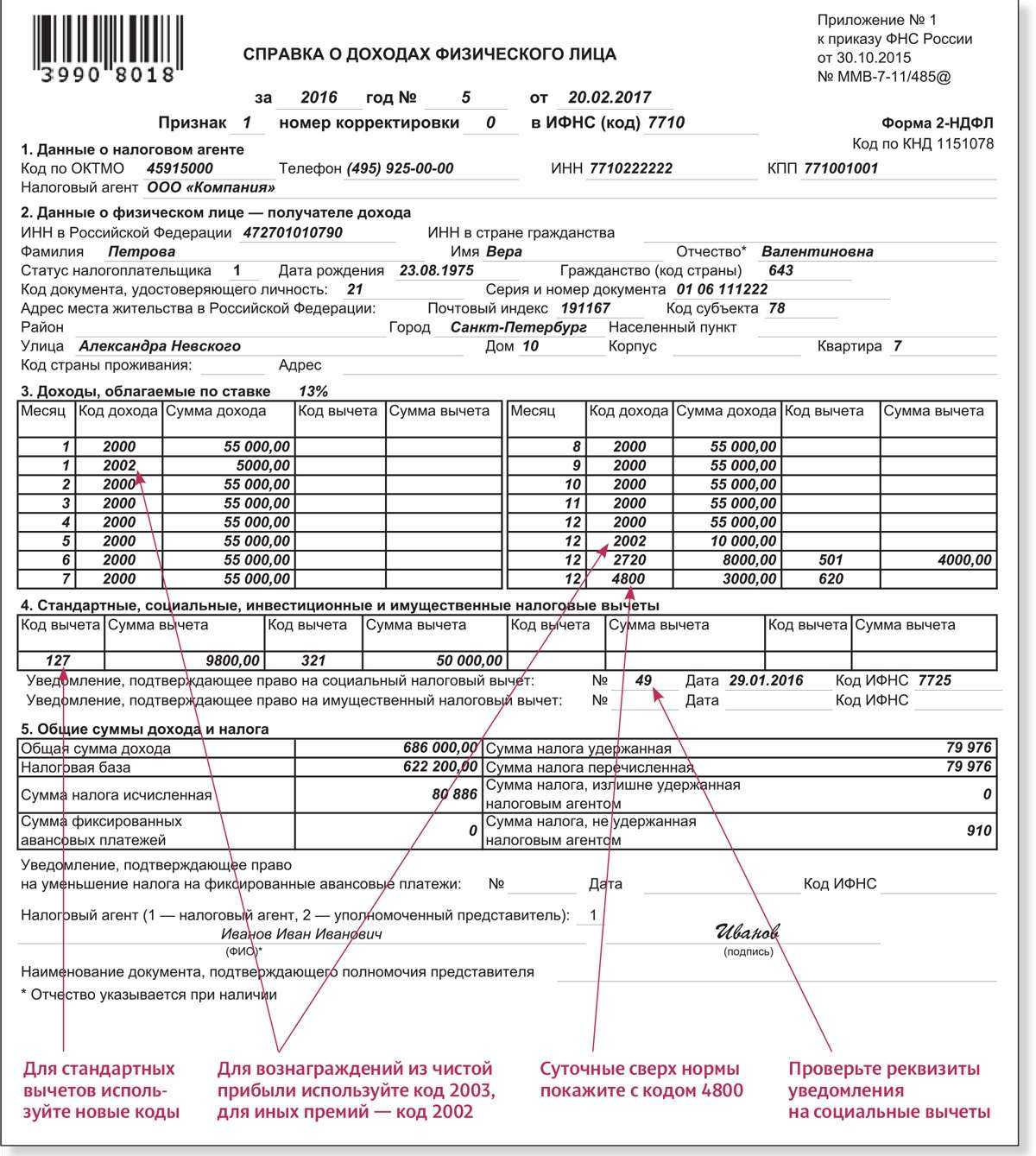

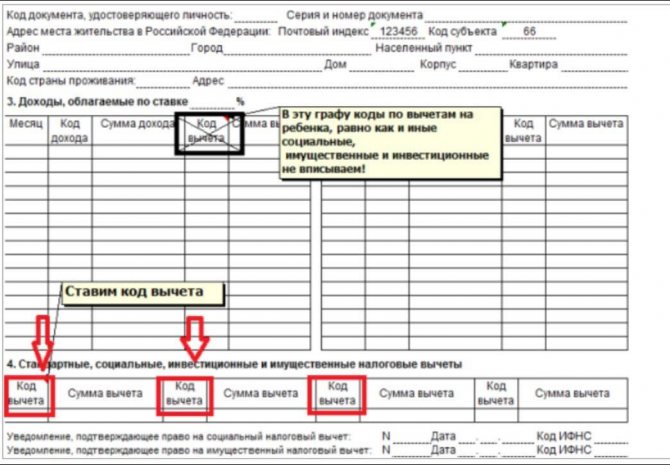

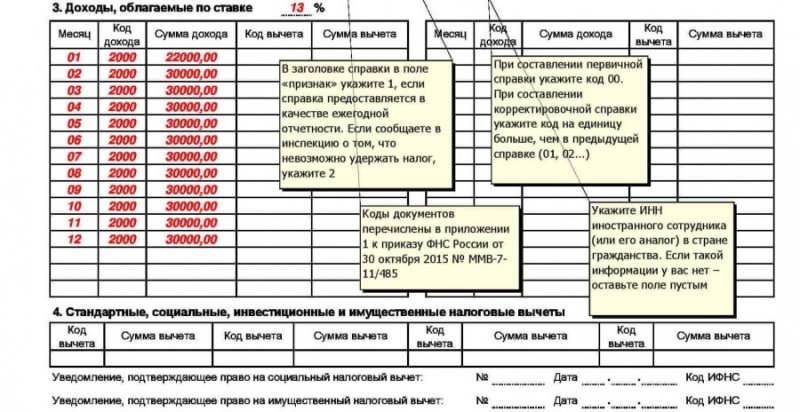

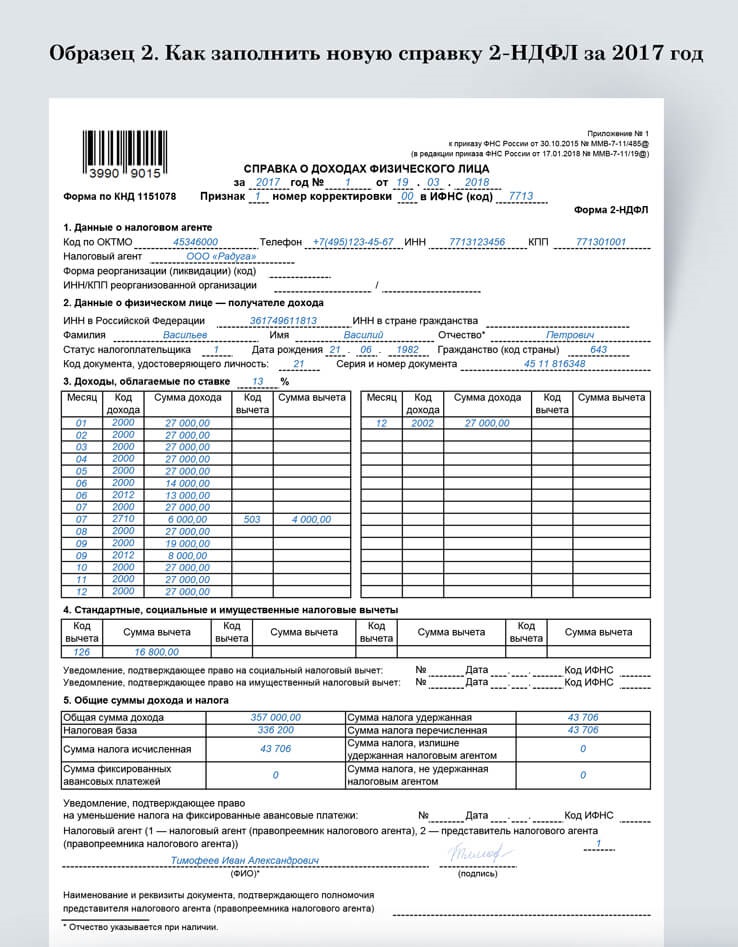

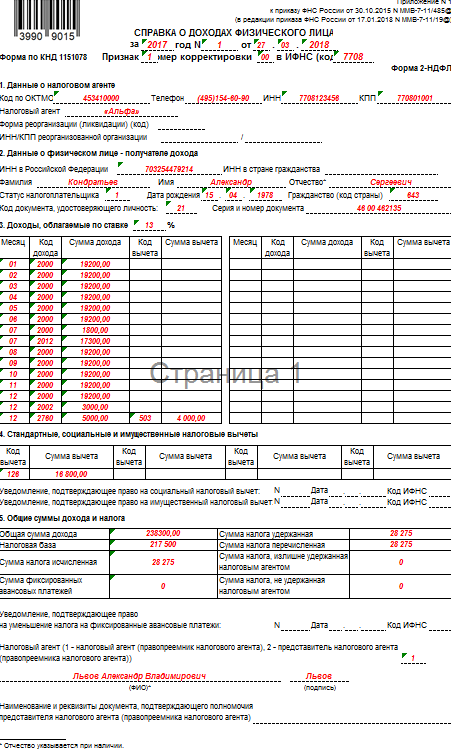

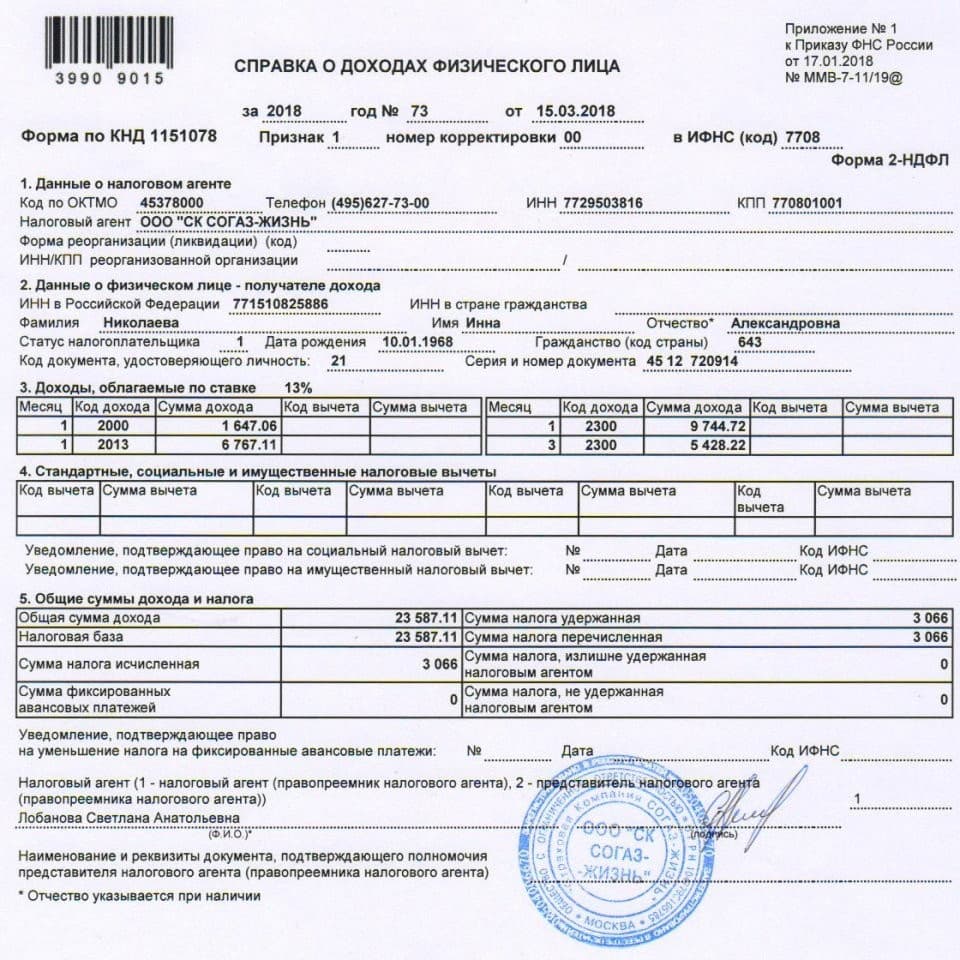

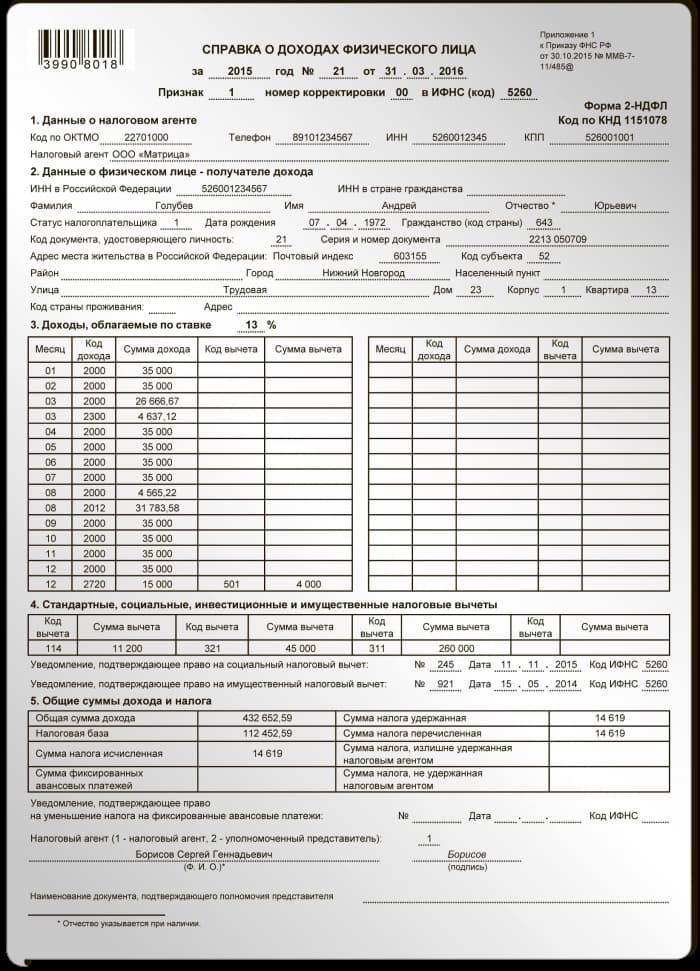

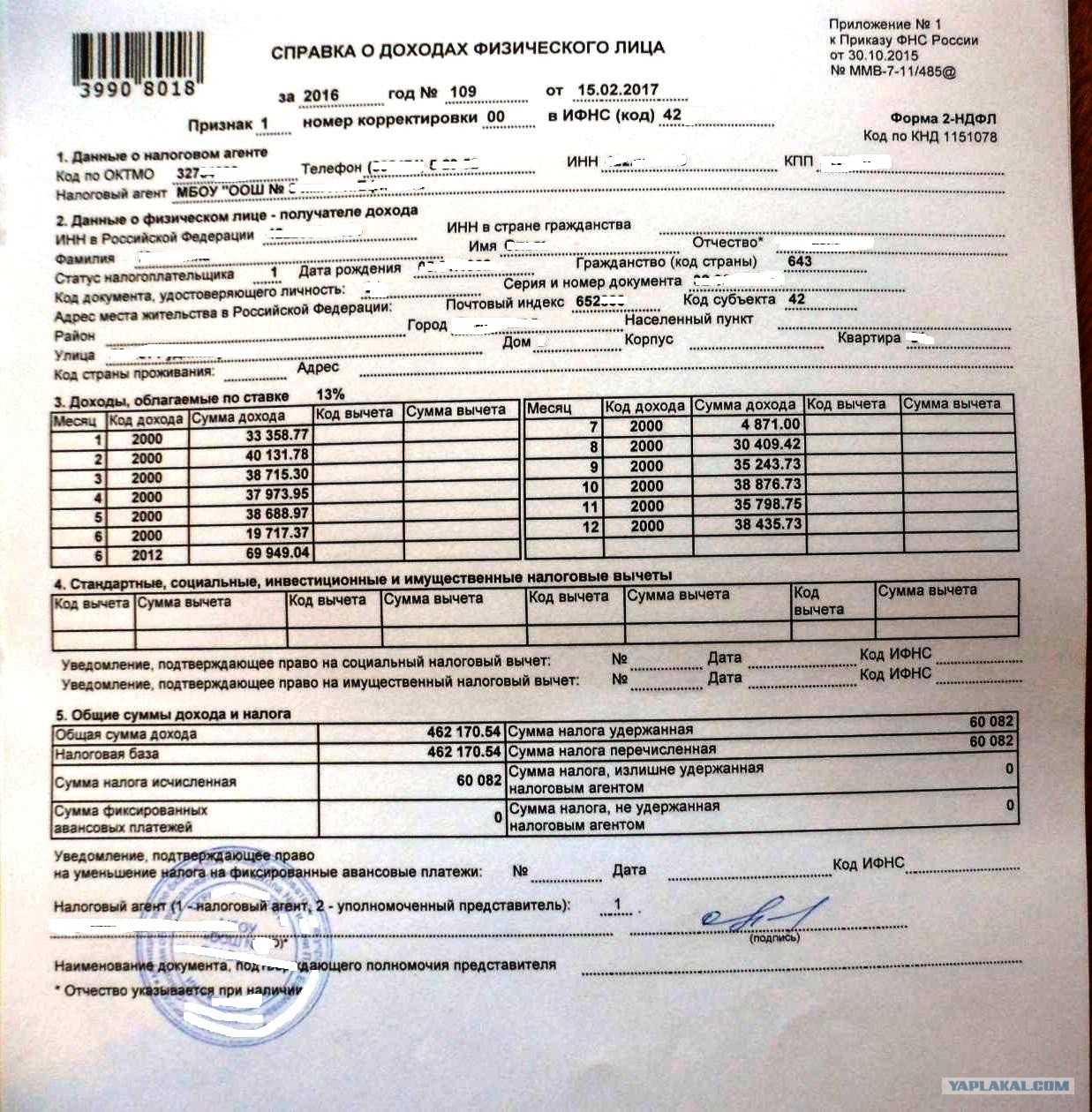

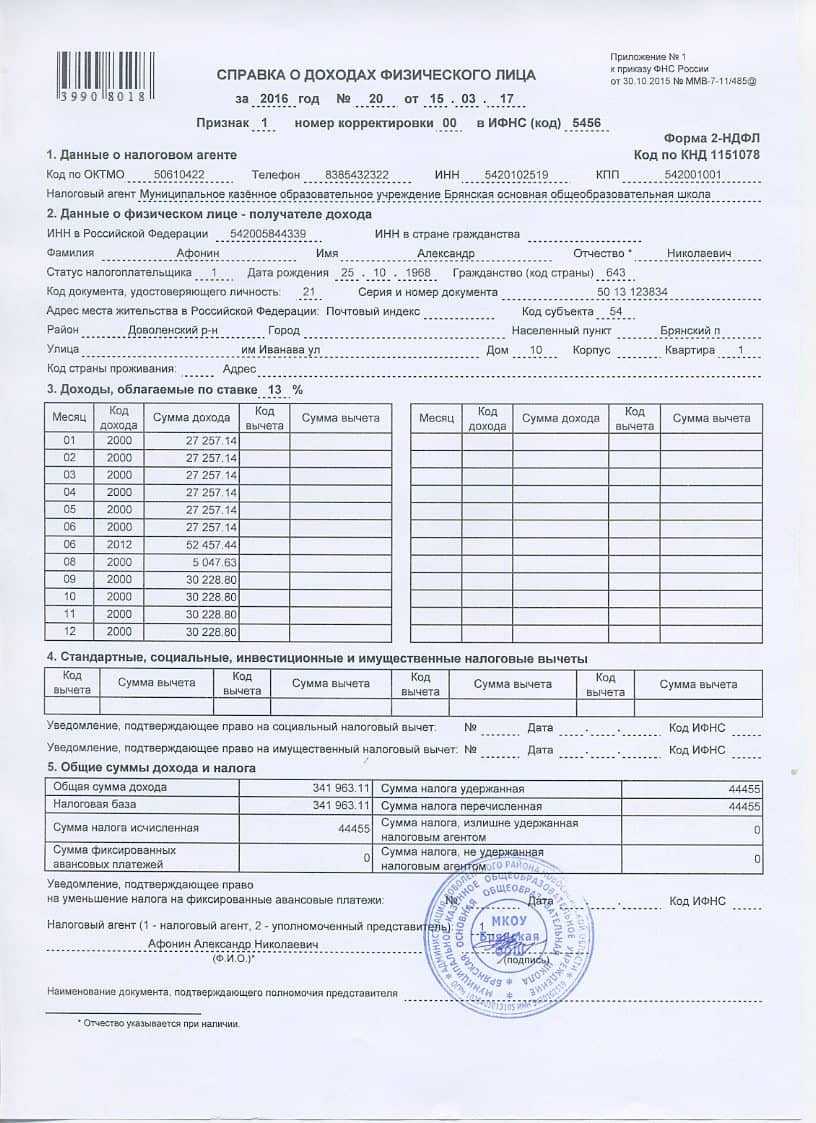

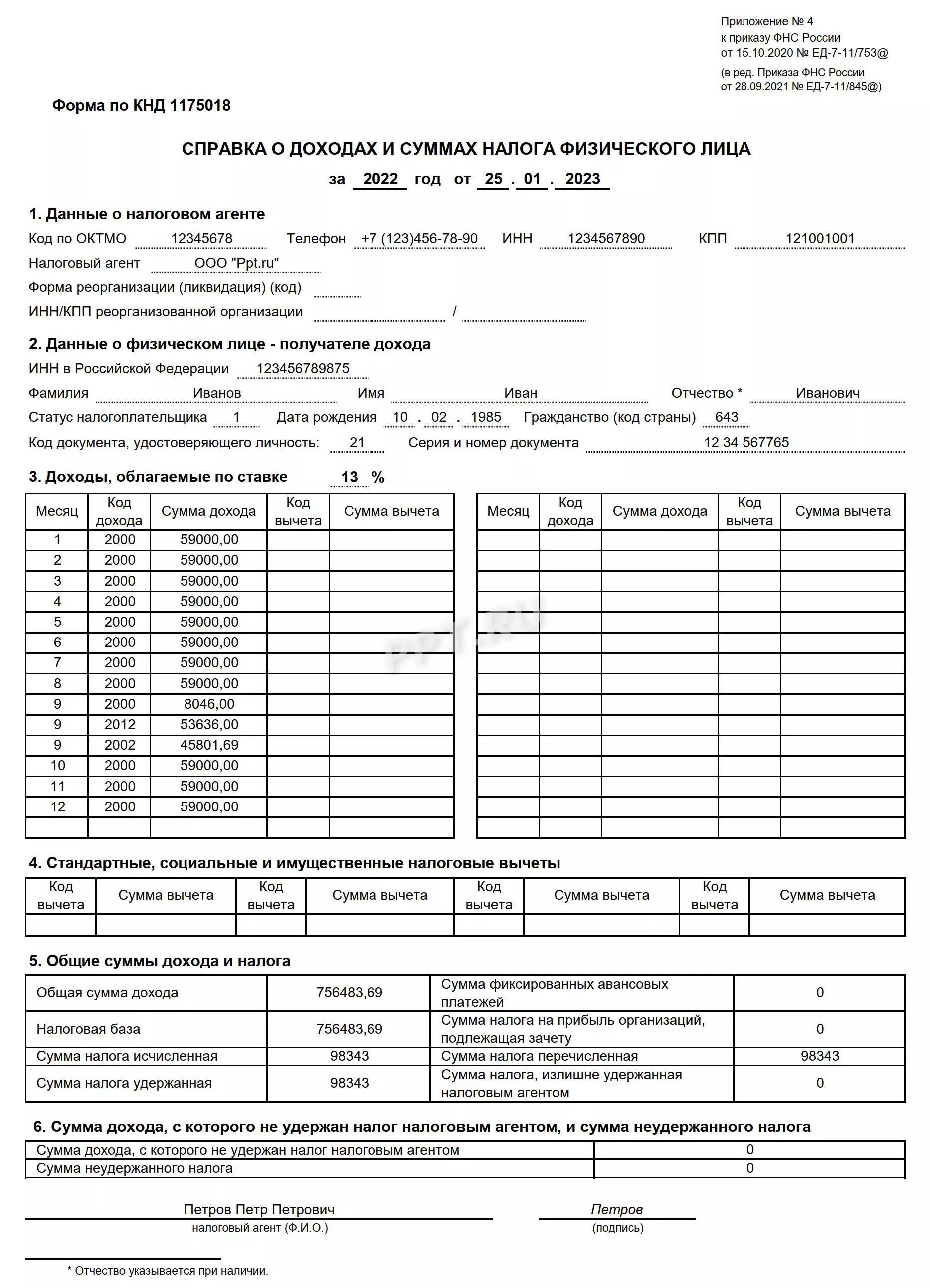

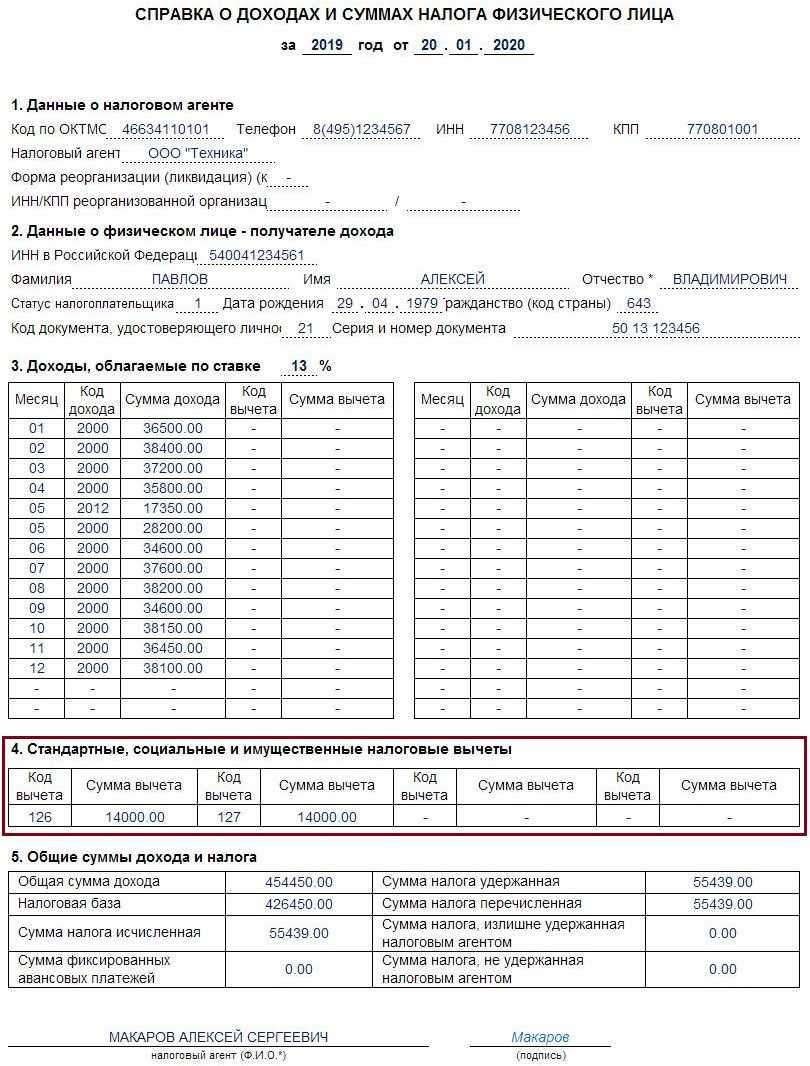

Поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. В форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС и реквизиты уведомления о предоставлении вычета. С нового года документ выглядит так:Отключить рекламу

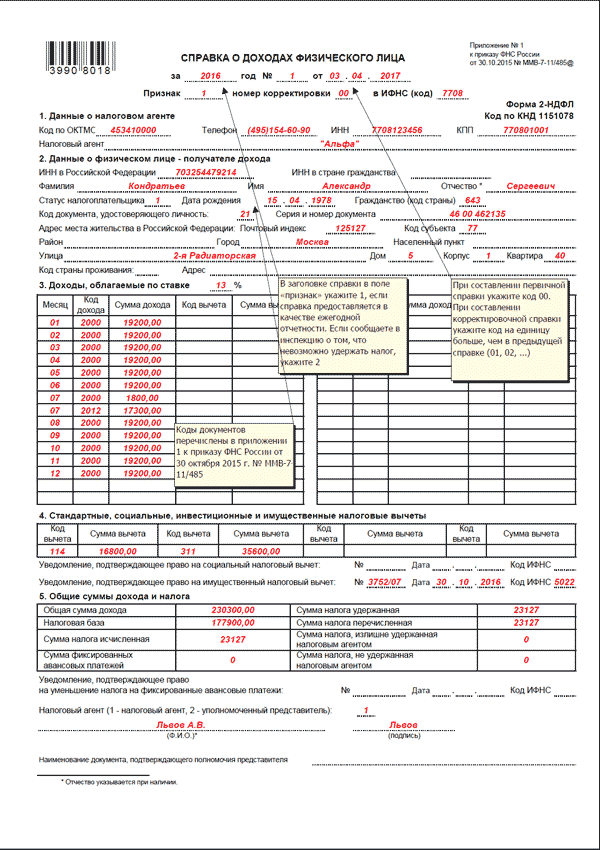

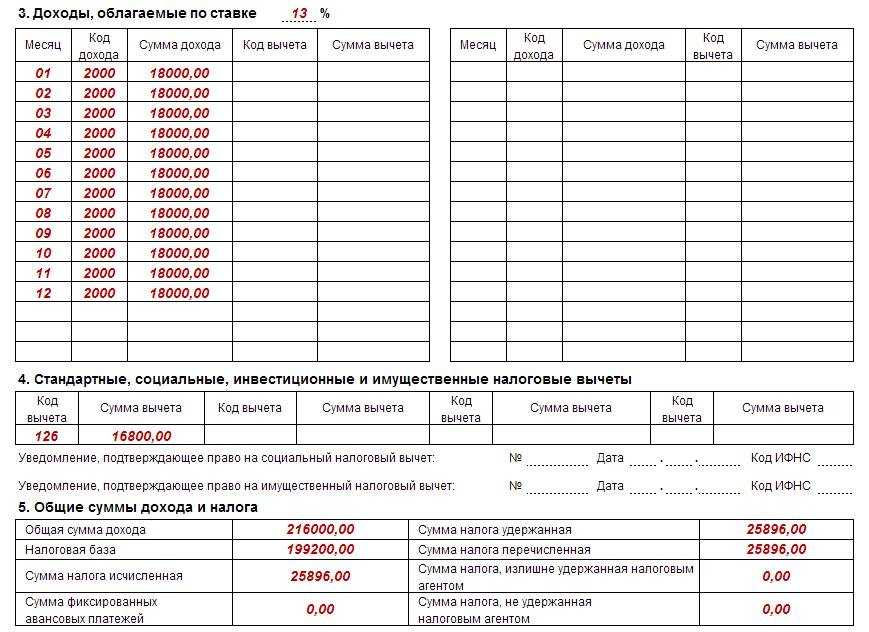

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Отключить рекламу

Обращаем внимание, что с 01.01.2019 утратили силу:

- Приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 и Приказ Федеральной налоговой службы от 17.01.2018 № ММВ-7-11/, которыми утвержден ныне рабочий вариант документа и порядок его заполнения;

- Приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576 и Приказ Федеральной налоговой службы от 08.12.2014 № ММВ-7-11/, в которых описаны правила, как подавать сведения на электронных и бумажных носителях и через операторов телекоммуникационных каналов связи.

Для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона воспользуйтесь нашими формами. Для доступа к ним регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная. Заполнять документы в формате word, excel или каком другом, решать вам.Отключить рекламу

Образец заполнения справки 2-НДФЛ по новой форме за 2024 год в 2024 году: коды доходов и вычетов

Справка 2-НДФЛ является важным документом, который сотрудники предоставляют в налоговую службу для расчета налоговых обязательств по доходам за год. В 2024 году были внесены изменения в форму справки, поэтому необходимо быть внимательным к правилам заполнения.

Для заполнения справки 2-НДФЛ по новой форме за 2024 год важно знать правила и коды доходов и вычетов. Сотрудники должны предоставить точную информацию о своих доходах за годовой период, разбивая ее по месяцам

Это поможет правильно расчету налогов и сократит возможность ошибок.

Шаг за шагом информация по заполнению отчета 6-НДФЛ по месяцам должна быть включена в справку 2-НДФЛ для года сдачи

Важно также учесть сроки сдачи справки. Она должна быть предоставлена в налоговую службу до определенной даты, чтобы избежать штрафов и проблем с налогообложением

В справке 2-НДФЛ сотрудники также должны указать сведения о вычетах, которые могут быть применены к их доходам. Приложение 3 к справке содержит информацию о кодах вычетов, которые могут быть использованы при заполнении. Правильное заполнение кодов вычетов поможет сотрудникам снизить свои налоговые обязательства.

Образец заполнения справки 2-НДФЛ по новой форме за 2024 год включает в себя все необходимые сведения о доходах сотрудника и применяемых вычетах

Важно следовать указанным правилам и кодам, чтобы избежать ошибок и обеспечить правильный расчет налоговых обязательств

Сроки получения справки

Как уже говорилось, получение данного бланка производится работником самостоятельно, в бухгалтерском отделе компании, где он трудоустроен. Ждать перед ее получением придется совсем недолго, всего три дня. Чтобы запустить процесс подготовки бумаги, нужно явиться лично в бухгалтерию и написать заявление на имя руководителя.

Временные сроки получения справки в бухгалтерии

При получении документа проверьте следующие важные его элементы, без которых реального веса он не имеет:

- обязательно проставление подписи руководителя организации;

- печать компании в обязательном порядке ставится на страницы бланка.

Какие доходы не облагаются НДФЛ

К таковым относятся, например:

- пособия по беременности и родам (п. 1 ст. 217 НК РФ);

- законодательно установленные компенсации, выплачиваемые в качестве возмещения вреда при причинении ущерба здоровью, возмещения расходов на повышение профессионального уровня работников, на исполнение работником своих трудовых обязанностей, в т.ч. в командировке (п. 3 ст. 217 НК РФ);

- законодательно установленные компенсации, выплачиваемые работнику в связи с увольнением (выходное пособие, заработок на период трудоустройства, компенсации руководителю, его заместителям, главному бухгалтеру), если общая сумма выплат не превышает трехкратного размера среднего месячного заработка. Либо шестикратного размера, если работник увольняется из организации, расположенной в районах Крайнего Севера или приравненных к ним местностях (п. 3 ст. 217 НК РФ);

- материальная помощь, выплаченная членам семьи умершего работника (п. 8 ст. 217 НК РФ);

- материальная помощь, выплаченная лицам, пострадавшим в результате стихийного бедствия или чрезвычайных обстоятельств (п. 8.3 ст. 217 НК РФ);

- компенсации работникам и членам их семей стоимости санаторно-курортных (не туристских) путевок в санаторно-курортные и оздоровительные организации, расположенные на территории РФ. Для освобождения таких компенсаций от НДФЛ они должны быть выплачены за счет средств, оставшихся в распоряжении работодателя после уплаты налога на прибыль или налога, уплачиваемого при применении спецрежима (п. 9 ст. 217 НК РФ);

- оплата медицинских услуг, оказываемых работнику или членам его семьи, из чистой прибыли организации-работодателя (п. 10 ст. 217 НК РФ);

- суммы платы за обучение работника по основным и дополнительным образовательным программам в российских организациях, ведущих образовательную деятельность, либо иностранных организациях, имеющих право на ведение образовательной деятельности (п. 21 ст. 217 НК РФ);

- подарки, стоимость которых не превышает 4 000 руб. в год, полученные работником или иным лицом от организации или ИП, а также материальная помощь в пределах 4 000 руб. в год, полученная работником или бывшим работником (ныне пенсионером) (п. 28 ст. 217 НК РФ);

- компенсация расходов работника на уплату процентов по кредитам и займам на приобретение или строительство жилья (п. 40 ст. 217 НК РФ).

Полный перечень доходов, освобождаемых от обложения НДФЛ, приведен в ст. 217 НК РФ. Кстати, он закрытый.

Выплаты, не облагаемые НДФЛ, являются таковыми для всех граждан независимо от их статуса – резидент или нерезидент (Письмо Минфина от 18.06.2010 № 03-04-06/6-125)

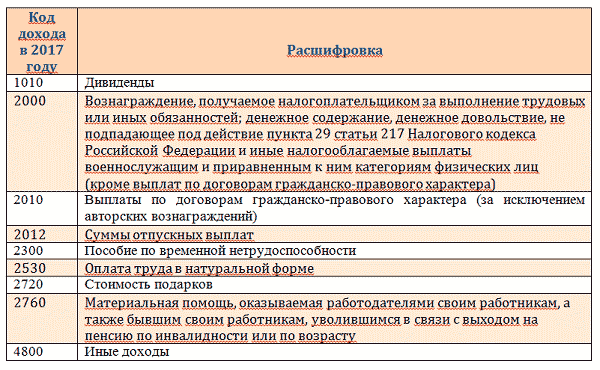

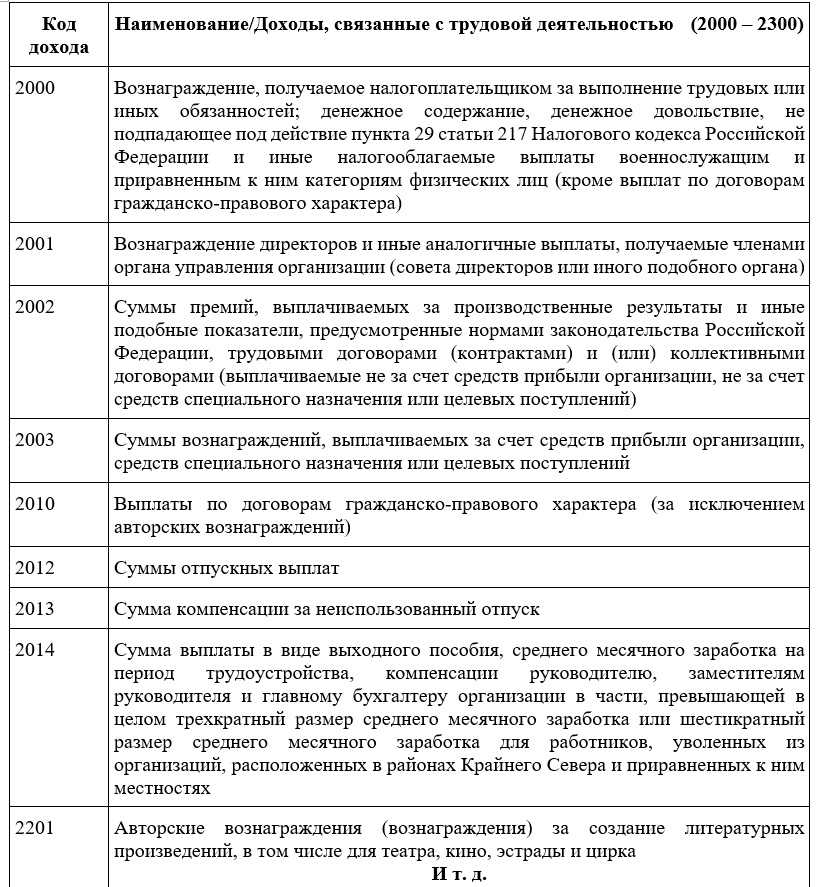

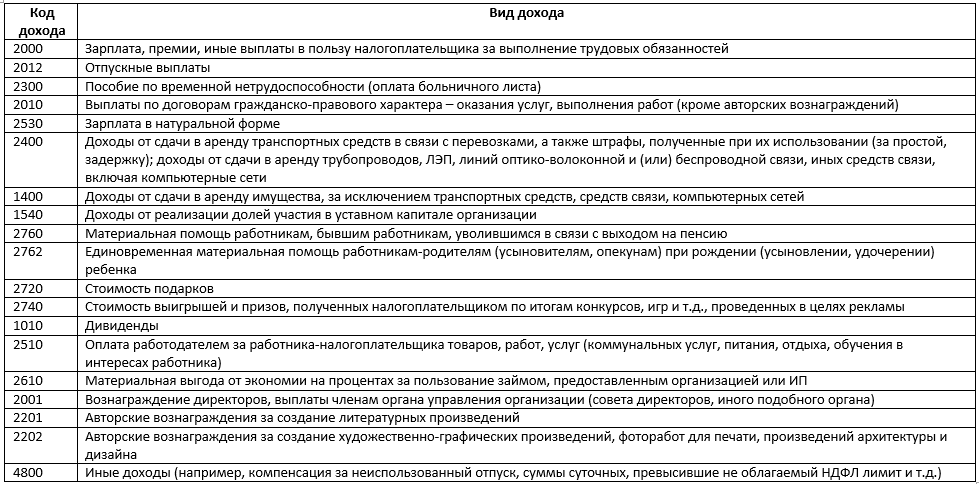

Полный перечень кодов на 2017 год

Перечень для удобства использования составлен в разрезе видов поступлений на счета физических лиц. Он включает все возможные доходы, начисляемые гражданам в рамках действующего законодательства. Приведем те из них, которые не упомянуты выше:

| Шифр | Описание |

| 1010 | Начисления дивидендных сумм |

| 1011 | Проценты, кроме:

|

| 1011 | Долговые обязательства и проценты от них, исключая перечисленные в предыдущем пункте |

| 1110 | Доход от облигаций, приобретенных до 01.01.2007 |

| 1120 | Прибыли от управления ипотечными вкладами, сделанными до 01.01.2007 |

| 1200 | Денежная страховка |

| 1201 | Финансирование санаторного оздоровления (путевки) |

| 1202 | Разница между страховыми начислениями и взносами (кроме пенсионных) |

| 1203 | Поступления от страхования собственности |

| 1211 | Страховые взносы, выплачиваемые за тружеников работодателями |

| 1212 | Компенсация при разрыве трудового договора |

| 1213 | Суммы, не подпадающие под налоговый вычет в порядке статьи 219 НК |

| 1215 | Поступления, полученные из-за расторжения соглашения о негосударственном пенсионном страховании |

| 1219 | Сумма, обеспеченная вычетом в соответствии с пп. 4 п. 1 ст. 219 в отношении обычного пенсионного страхования |

| 1220 | То же при расторжении контракта на негосударственную страховку |

| 1240 | Негосударственные пенсии |

| 1300 | Авторские гонорары и иное |

| 1301 | Перепродажа авторских прав |

| 1400 | Аренда имущества |

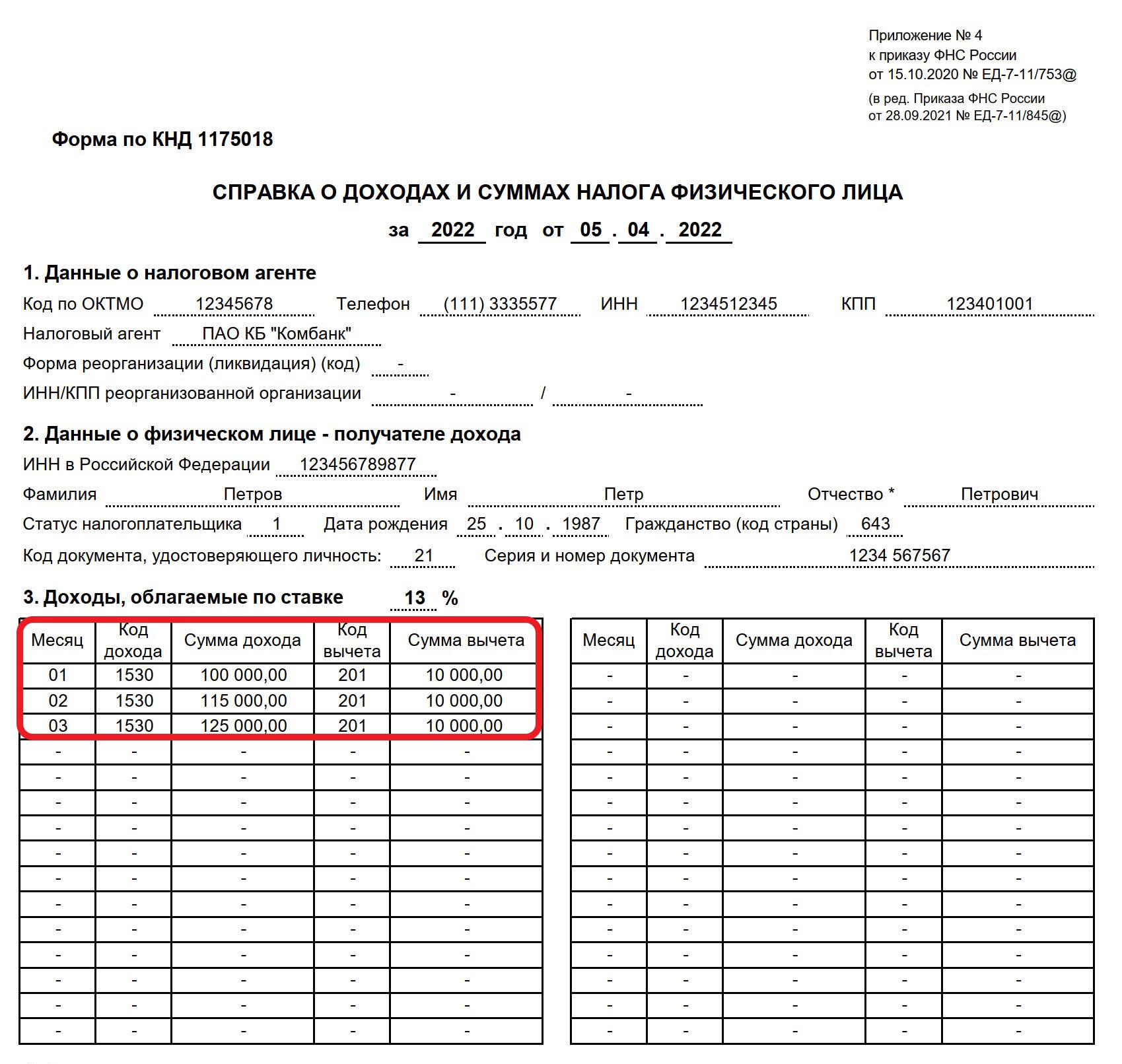

| 1530 | От ценных бумаг, вращающихся на рынке |

| 1531 | По операциям с ЦБ вне рынка |

| 1536 | Поступления от ЦБ |

| 1537 | Проценты по займам РЕПО |

| 1538 | По иным займам |

| 1539 | По коротким позициям РЕПО |

| 1540 | От взносов, сделанных в уставной капитал предприятия |

| 1541 | От обмена ЦБ (РЕПО) |

| 1542 | Компенсация уставного капитала после выхода из ООО |

| 1550 | От участия в долевом строительстве |

| 2001 | Вознаграждение членам правления ООО |

| 2010 | Начисления по гражданским договорам |

| 2012 | Отпускные |

| Авторские поступления за: | |

| 2201 | литературное творчество |

| 2202 | художественно-графическое творчество |

| 2203 | произведения скульптуры |

| 2204 | аудио и видеозаписи |

| 2205 | музыкальные произведения |

| 2206 | подготовку произведений к публикации |

| 2207 | воспроизведение творческих произведений |

| 2208 | научную работу |

| 2209 | изобретения |

| 2210 | Начисление правопреемникам права автора |

| 2300 | Пособие безработному |

| 2400 | Арендная плата за транспорт, трубопроводы, линии электропередач |

| 2510 | Оплата имущественных прав |

| 2520 | Поступления и начисления, выданные в натуральным продуктом |

| 2530 | Натуральная оплата труда |

| 2610 | Экономия использования заемных средств |

| 2630 | Доход от реализации товаров взаимозависимой организации |

| 2640 | Выгода от покупки ЦБ |

| 2641 | От приобретения производственных инструментов |

| 2710 | Матпомощь |

| 2720 | Подарки |

| 2730 | Призы и денежные вознаграждения |

| 2740 | Призы от рекламных кампаний |

| 2750 | Призы, полученные за участие в конкурсах |

| 2760 | Матпомощь от работодателя |

| 2761 | Помощь инвалидам от специализированных организаций |

| 2762 | Помощь при рождении (усыновлении) ребенка |

| 2770 | Компенсация стоимости медикаментов |

| 2780 | Возмещение затрат на приобретение лекарств, не учтенных в статье 217 НК |

| 2790 | Подарки льготным категориям граждан:

|

| 2800 | Дисконт от векселей |

| 2900 | От операций с валютой |

| 3010 | Выигрыши от игры на тотализаторе |

| 3020 | Проценты по банковским вкладам |

| 3022 | Доходы пайщиков, в том числе членов сельскохозяйственных кооперативов |

| 4800 | Иное |

Особые условия

По некоторым позициям существуют лимиты, не облагаемые налогом. Их следует учитывать при заполнении справки. К ним относятся следующие коды:

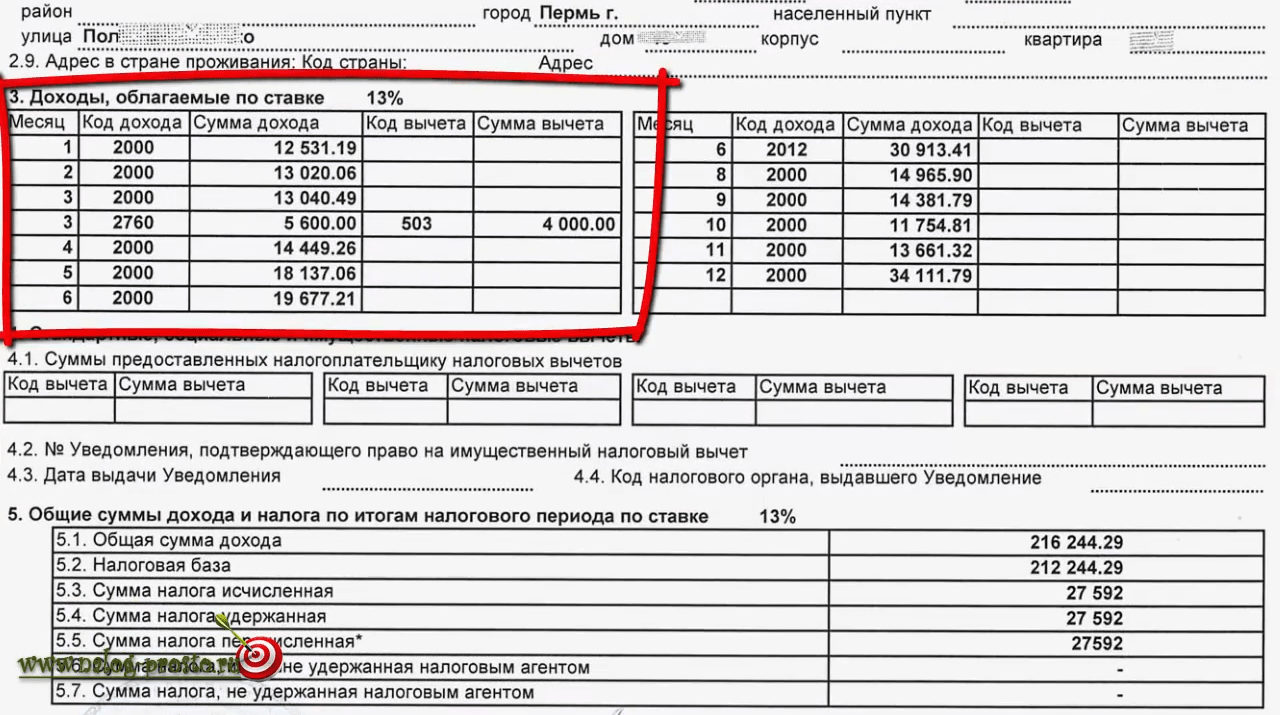

- 2720 — подарки. Налоги исчисляются с суммы, превышающей 4 тыс. рублей.

- 2760 — материальная помощь. Эта позиция также лимитируется суммой в 4 000 р. Если начисления превышают указанный показатель, то с них взимается налог.

- 2762 — единовременная выплата по рождению (усыновлению) ребенка. Она не должна превышать 50 тыс. р. на одного малыша. Излишки включаются в налогооблагаемую базу.

Для сведения: расчет можно произвести на онлайн-калькуляторе.

Доход 2510 в справке 2 ндфл

Согласно законодательной базе РФ, в части вопроса налогов существует восемь видов налогов и сборов федерального значения. Один из них – это налог на доходы физических лиц (НД ФЛ). В практике используется зачастую сокращение — НДФЛ.

Данному виду налога выделена основная роль так как он является прямым видом.

Существуют основные нюансы, которые необходимо знать:

- плательщики НДФЛ — физические лица (резиденты и нерезиденты), получающие доход на территории РФ;

- расчет налога следующий: Н = С*Б, где Н — сумма к уплате, С — ставка (9 — 35%), Б — база для расчета налога. База для расчета налога определяется как доход ФЛ откорректированный на размер расходов, подтвержденных документально;

- налоговый период, годов – 1;

- виды доходов и вычетов классифицируются согласно законодательно утвержденных кодов; отчетом является справка НДФЛ по форме 2.

В перечне доходных кодов есть код 2510 «Оплата за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика».

Для детального рассмотрения приведем пример, использования кода 2510 при оформлении отчетной формы.

В случае предоставления бесплатного питания работку: бесплатные обеды в столовой предприятия или заказа обедов в сторонних предприятиях общественного питания работодатель определяет основу исчисления и оплаты налога на доходы. В связи с тем, что данный вид дохода рабочего рассматривается законом как заработная плата, которую уплачивают в натуральной форме.

Предприятие как налоговый агент з/п рабочего в натуральной форме учитывает и отражает в форме 2 НДФЛ по коду 2510.

Компенсация использования личного автотранспорта

Согласно статье ИТС

- Компенсация использования личного автомобиля сверх нормы не входит в расходы, уменьшающие налоговую базу, поэтому однозначно должна оформляться документом «Начисление прочих доходов», включаться в справочник «Виды прочих доходов физлиц» и выплачиваться отдельной ведомостью.

- Компенсация в пределах нормы идет по трудовому законодательству и входит в расходы на оплату труда, так что оформляется обычными документами начисления, в том числе может быть включено как постоянное начисление документом «Изменение оплаты труда»

Хотя, другая рекомендация с ИТС

Рекомендует всю сумму компенсации включить в «Прочие доходы», так что лучше выбранный вариант учета прописать в Учетной политике и проконсультироваться с аудиторами. В чем разница?

- Расходы на оплату труда являются расходами по основному виду деятельности и уменьшают налоговую базу

- Прочие расходы являются расходами по неосновному виду деятельности и не уменьшат налоговую базу

Код дохода 2000 в справке 2-НДФЛ – что это в 2018 году

Для чего нужна справка

Казалось бы, кому может потребоваться информация о доходах гражданина и отчисляемых им налогах. Однако в реальности документ весьма востребован, хотя бы потому, что кредитные организации сегодня требуют ее каждый раз при выдаче серьезного займа. Поскольку заработать за несколько лет на открытие бизнеса, покупку жилья, автомобиля и прочих важных элементов жизнедеятельности в условиях затяжного экономического кризиса в России люди не могут, им ничего не остается, кроме как брать у банков взаймы.

Выдать справку бухгалтерский отдел обязан работнику не только по личному заявлению, но и при увольнении последнего, так как при вступлении в должность по новому месту работы, кадровый отдел иногда требует предоставления данного бланка с прежнего места труда. Обычно при уходе из компании автоматически подразумевается его выдача, однако в противном случае не забудьте оформить заявление.

Использование бланка обязательно и в процедуре оформления получения государственной компенсации в виде налогового вычета, который предоставляется некоторым гражданам в конкретных ситуациях, например:

- людям, затратившим большие деньги на лечение;

- родителям, оплачивающим учебу детей в высших учебных заведениях;

- купившим жилье гражданам и т.д.

Предоставление этого бланка необходимо во многих других ситуациях:

- при начислении пенсии пожилым людям и пенсионерам по состоянию здоровья;

- при оформлении документов на усыновление детдомовского ребенка;

- чтобы принять участие в суде по спорам различной тематики, например трудовым разбирательствам;

- для определения суммы полагающихся ребенку или бывшему супругу алиментов и т.д.

Иногда предоставить бланк требуют и в иностранных посольствах, однако чаще всего ограничиваются лишь справкой о трудоустройстве и показателями банковского счета.

Коды 2-НДФЛ 2002 и 2003, произошедшие изменения

Налоговые агенты до наступления апреля каждого года обязаны предоставлять в инспекцию обсуждаемый отчетный документ, содержащий сведения о полученных сотрудниками доходах, а также исчисленных в пользу бюджета страны средствах, фактически выплаченных и перечисленных в него деньгах.

Изменения в кодовых обозначениях

Поскольку расписывать данные подробности каждый раз довольно трудно, кроме того, несоблюдение некоторых нюансов приводит в замешательство сотрудников налоговой, правительством Российской Федерации при создании бланка было принято решение об организации перечня унифицированных кодовых обозначений, помогающих разобраться в:

- налогах;

- доходах;

- вычетах.

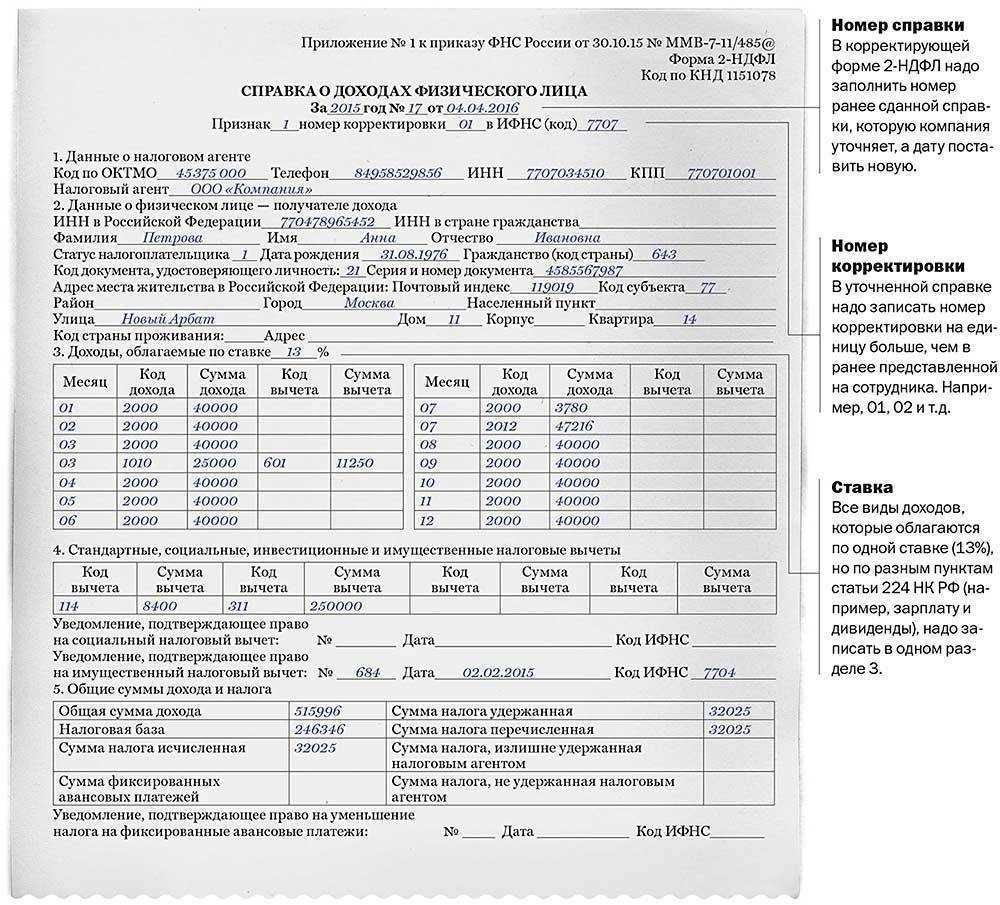

В третьем разделе справки, утвержденной в 2015 году, вписываются сведения по указанным выше аспектам. Поскольку каждый из них представлен множеством разновидностей, существует солидный перечень кодов, обозначающих любую возникающую ситуацию. Получается, что бухгалтерам организаций данный список необходимо знать наизусть или иметь при себе руководство по заполнению

Кроме того, важно отслеживать изменения, касающиеся кодового перечня.

Последние подобные изменения произошли в ноябре 2016 года. Вышел приказ Федеральной налоговой службы страны, который оговаривал замену значений некоторых кодовых данных.

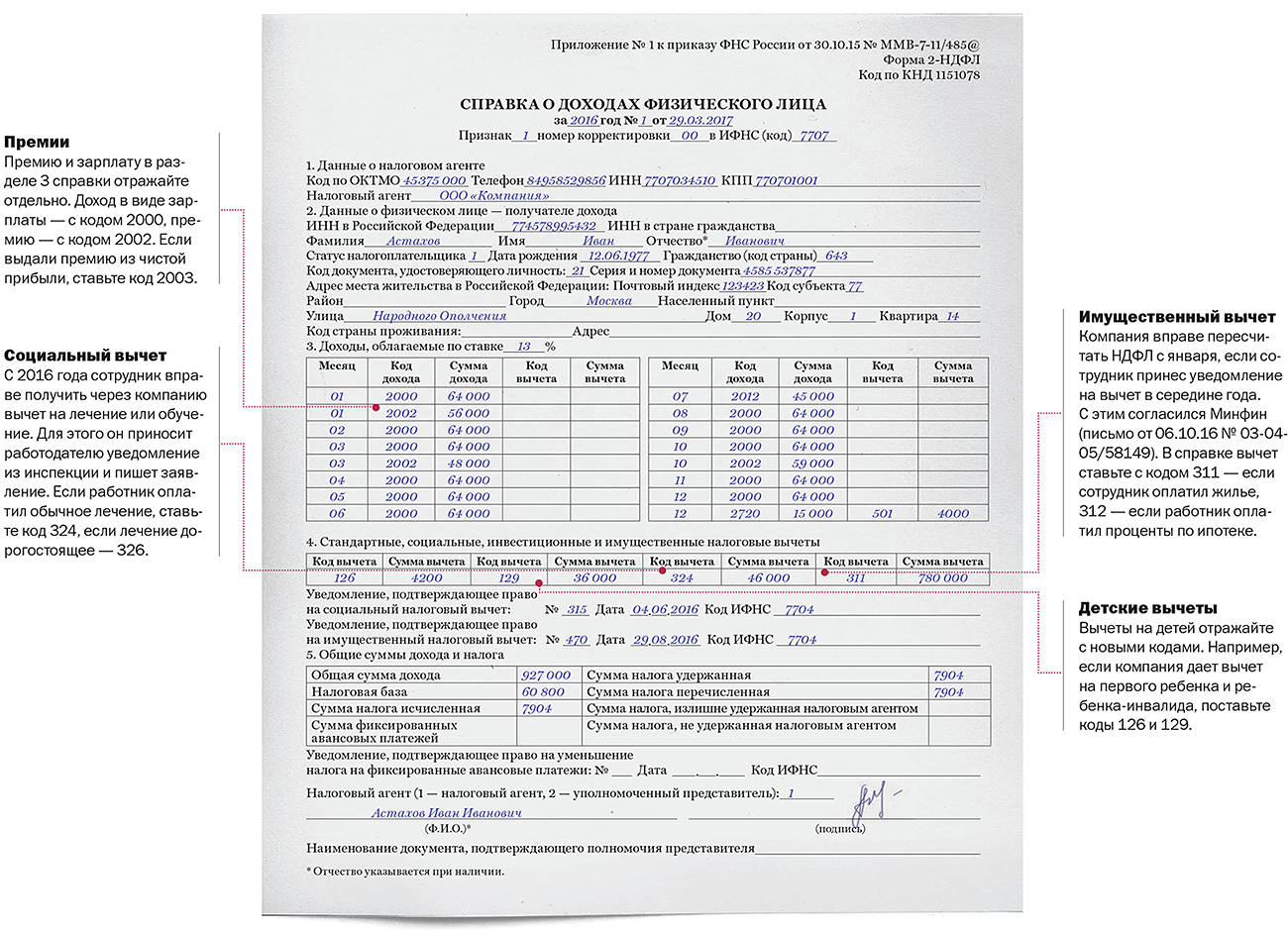

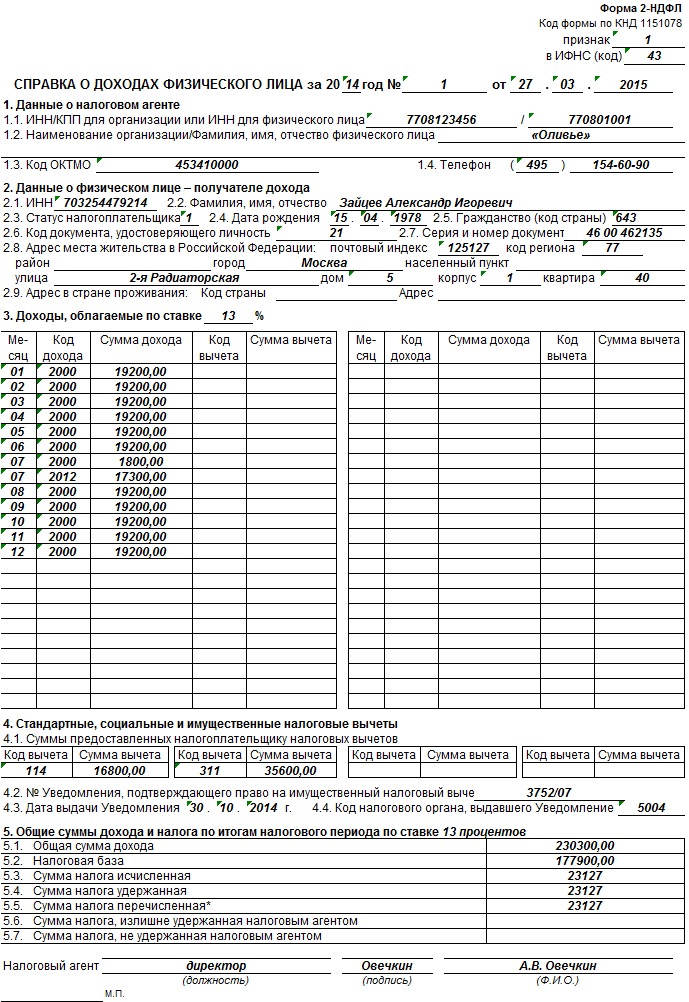

Прежде всего, речь идет о кодах 2002 и 2003, употребляемых для обозначения премиальных начислений работникам. Давайте рассмотрим коды подробнее в нижеследующей таблице.

Таблица 1. Значение кода

| Код | Значение |

|---|---|

| 2003 | Деньги, выплачиваемые сотрудникам из средств, являющихся прибылью компании, поступающей к ней ввиду совершения основного направления деятельности. Кроме того, премиальные по данному коду могут браться из специализированного бюджета или поступлений целевого характера. |

| 2002 | Средства, выплачивающиеся сотруднику за хорошие результаты, продемонстрированные в процессе производства или подобные показатели иного рода, предусматриваемые в нормативных актах России, указанные в договоре о найме работника, или договорах коллективных, по которым выплаты совершаются без использования денег от суммы прибыли компании, специализированного бюджета или поступлений целевого характера. |

Приказом от ноября 2016 года также внесены изменения в налоговые вычеты, полагающиеся:

- родителям;

- усыновителям;

- опекунам;

- попечителям.

Из списка применяющихся кодов исключили значения со 114 по 125, заменив наименованиями с 126 по 149.

Получили уточнения и коды наименования доходов:

- 2641;

- 1532;

- 1535;

- 1533.

В них поправили перечень операций, взаимосвязанных с инструментами производными финансового характера.