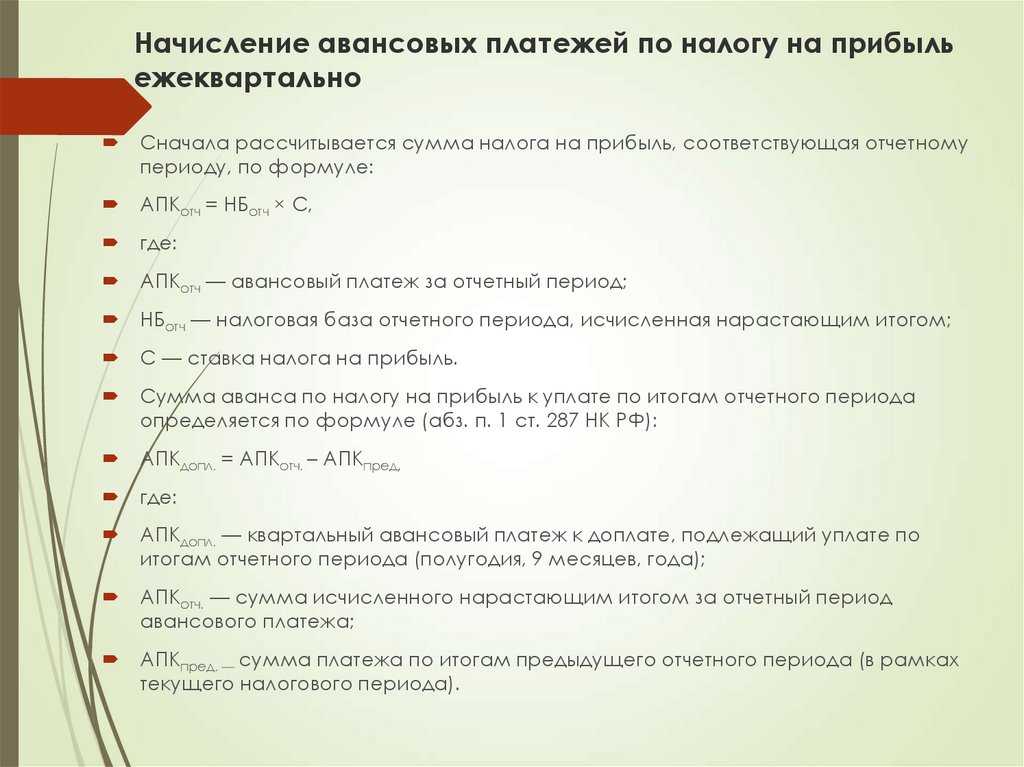

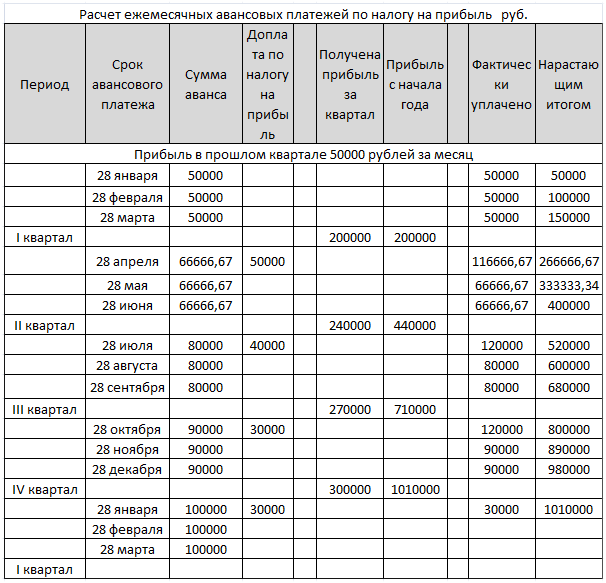

Расчет авансовых платежей по налогу на прибыль исходя из показателей предыдущего квартала

При этом способе каждый месяц текущего квартала фирма перечисляет авансовые платежи, которые рассчитывают на основе показателей предыдущего квартала. По окончании квартала рассчитывают налог уже от фактических показателей отчетного квартала, вычитают перечисленные авансы и делают доплату (если есть).

Пример:

В IV квартале 2018 года ООО «Сезам» платило ежемесячные авансовые платежи по 100 000 рублей.

Налоговая база и начисление авансовых платежей:

| Период | Прибыль(руб.) | Налог(авансовыйплатеж) поитогампериода,ставка 20% | Ежемесячныйавансовыйплатеж исходяиз показателейпредыдущегоквартала | Доплатапо итогампериода | Срокуплаты |

|---|---|---|---|---|---|

| I квартал | 3 000 000 | 600 000 | 100 000 | 28.01.2019г. | |

| 100 000 | 28.02.2019г. | ||||

| 100 000 | 28.03.2019г. | ||||

| 300 000 | 28.04.2019г. | ||||

| I полугодие | 5 000 000 | 1 000 000 | 200 000 | 28.04.2019г. | |

| 200 000 | 28.05.2019г. | ||||

| 200 000 | 28.06.2019г. | ||||

| — 200 000(переплата) | Нет платежа | ||||

| 9 месяцев | 10 000 000 | 2 000 000 | Зачтена переплата | 28.07.2019г. | |

| 66 667 (частичнозачтенапереплата) | 28.08.2019г. | ||||

| 133 333 | 28.09.2019г. | ||||

| 600 000 | 28.10.2019г. | ||||

| 2019 год | 15 000 000 | 3 000 000 | 333 334 | 28.10.2019г. | |

| 333 333 | 28.11.2019г. | ||||

| 333 333 | 28.12.2019г. | ||||

| 28.03.2020г. |

Ежемесячные авансовые платежи по налогу на прибыль: сколько платить?

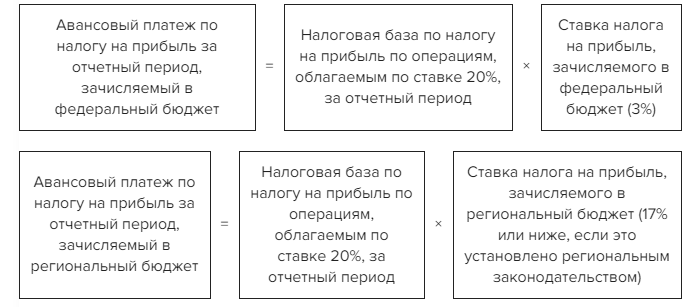

Налоговая ставка на прибыль чаще всего составляет 20%. Сумма налога, оплаченная коммерческими фирмами, делится между региональным и федеральным бюджетами. При этом только 3% отходит государству. Остальные 17% поступает в бюджеты регионов.

Некоторые регионы практикуют понижение ставок для отдельных групп коммерческих организаций. Для «особых» налогоплательщиков устанавливается до 13,5% налога.

Ставка может быть еще более низкой, но только для следующих компаний:

- предприятия, признанные резидентами на территории Владивосточного порта или в районах опережающего экономического развития;

- компании, участвующие в инвестиционных проектах регионального уровня;

- соучастники свободных или особенных экономических зон.

С какой суммы надо платить авансовые платежи по налогу на прибыль в 2021 году

В 2020 году ежемесячные авансовые платежи по налогу на прибыль должны были уплачивать организации, у которых доходы от реализации превышали в среднем 25 млн рублей за каждый квартал. Такие послабления были установлены в рамках антикризисных мер, связанных с распространением COVID-19.

На 2021 год этот порядок не распространяется. Поэтому в соответствии с п. 3 ст. 286 НК РФ ежемесячные авансовые платежи по налогу на прибыль в 2021 году должны уплачивать организации, у которых за предыдущие четыре квартала доходы от реализации, определяемые по ст. 249 НК РФ, превысили в среднем 15 млн рублей за каждый квартал.

Таким образом, если по итогам 2020 года у организации допущено указанное превышение, то исходя из п. 3 ст. 286 НК РФ организация должна уплачивать ежемесячные авансовые платежи по налогу на прибыль с 1-го квартала 2021 года.

Вместе с тем при применении этого порядка необходимо учитывать следующее. Согласно п. 2 ст. 286 НК РФ сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода. Учитывая эту норму, если обязанности уплачивать ежемесячные авансовые платежи по налогу на прибыль в 4-м квартале 2020 года у организации не было (эти платежи были равны 0), то отсутствует обязанность уплачивать ежемесячные авансовые платежи в 1-м квартале 2021 года (эти платежи также равны 0).

Как производить расчёт авансовых платежей по налогу на прибыль компании?

Сумма, которую компания обязана заплатить государству, высчитывается по формуле:

Пример. В 2016 году ООО «Снежинка» рассчитывала платежи, исходя из выручки полученной в предыдущих кварталах. В том году «Снежинка» получила доход:

- в квартале первом — 20 миллионов рублей;

- во втором — 10 миллионов рублей;

- в третьем — 15,5 миллионов рублей;

- в четвертом — 24,5 миллиона рублей.

Доход бизнеса за год составил 70 миллионов рублей. В среднем «Снежинка» заработала 17,5 миллиона за каждый квартал рассматриваемого нами года. Это превышает установленное государством ограничение в 15 миллионов для каждого квартала.

В декабре 2016 года «Снежинка» вынуждено перешла на систему расчета налога по прибыли, полученной в предыдущем месяце.

Прибыль «Снежинки» за январь 2017 г. — 120 000 рублей. До 28 февраля 2017 года компания должна перечислить в бюджет 24 000 рублей (120 000 * 20%).

В феврале фирма заработала 80 000 рублей. Авансовый взнос должен рассчитываться так:

(120 000 +80 000) * 20% — 24 000 = 16 000 рублей

Эта сумма должна поступить в кассу налоговой до 28 марта 2017 года.

Пример. В январе 2017 года ООО «Вектор» получила прибыль 1 миллион рублей и заплатила авансовый платеж за этот период в феврале. Сумма взноса — 200 тысяч рублей (1 000 000*20%). За январь и февраль «Вектор» понес убытки на сумму 500 тысяч рублей. Авансовый платеж за этот период платить не нужно, так как прибыли не было. При этом внесенные ранее 200 тысяч рублей считаются уплаченными излишне. Переплата пойдет в счет уплаты следующих периодов по налогу на прибыль или по другому налогу. Если сумма авансового платежа за январь-март не перекроет переплату, т.е. будет меньше 200 тысяч рублей, остаток перейдет на следующий отчетный период.

Авансовые платежи по налогу на прибыль в 2024 году

Расчеты с бюджетом по налогу на прибыль

Обложение прибыли у предприятий с разными организационными формами

Уплата налога на прибыль отличается у предприятий, зарегистрированными в качестве юридического лица (например, ООО) и ИП.

| Условия | ООО | ИП |

| Вид основного налога | Налог на прибыль | НДФЛ |

| Порядок расчета | Доходы минус расходы | Доходы минус расходы |

| Ставка | 20% с разбивкой по бюджетам | 13% |

| Авансовые платежи | Ежемесячно либо ежеквартально до 28 числа | 15 июля, 15 октября, 15 января |

| Зачет суммы аванса | Учитывается при расчете | Аналогично |

| Окончательный платеж | Не позднее 28 марта следующего года | Не позднее 15 июля по истечении года |

Сроки уплаты налога на прибыль малыми предприятиями совпадает с датами платежа, вносимыми предприятиями другого масштаба. Единственным послаблением является возможная замена административного штрафа предупреждением при наложении на руководителя в случае несвоевременной уплаты налога.

Организации малого бизнеса редко применяют ОСН. Преимущественным режимом является УСН, при ведении которой начисляется и оплачивается единый налог. Уплата производится по итогам года, а в текущем году лица вносят предварительные платежи, засчитываемые в сумму окончательного расчета.

Сроки для уплаты авансовых платежей и порядок расчета

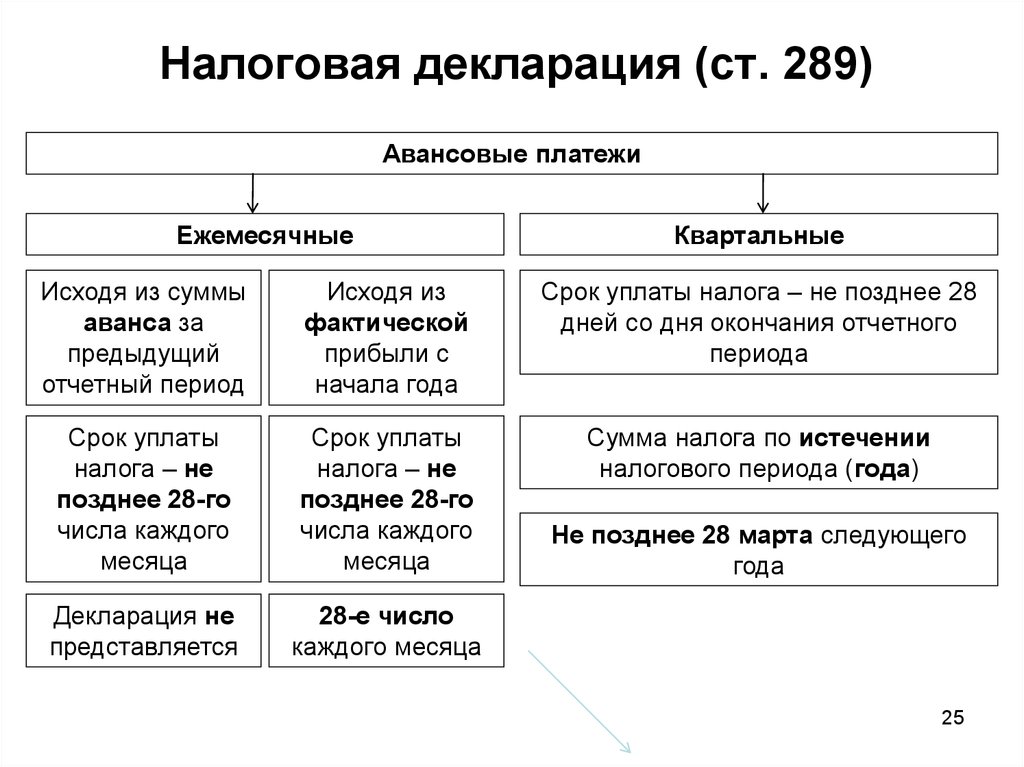

Согласно действующему законодательству РФ крайний срок для уплаты авансовых платежей зависит от способа исчисления — ежемесячный или ежеквартальный. Налоговый кодекс установил, что последним днем для внесения ежемесячного авансового платежа является 28-е число месяца, следующего за отчетным. Что же касается поквартальных платежей, то здесь крайний срок для перечислений также 28-е число месяца, но уже следующего за прошедшим кварталом.

В случае если последний день для уплаты аванса является выходным или праздничным, то перечислять денежные средства в бюджет необходимо в ближайший следующий за ним рабочий день. Такое правило установлено п. 7 ст. 61 НК РФ.

Получение в текущем периоде прибыли в меньшем объеме или вовсе убытка не является основанием для освобождения от ежемесячных авансовых платежей по итогам предыдущего квартала. По результатам года излишне уплаченные денежные средства будут признаны переплатой. По решению самой компании сумму переплаты можно будет либо вернуть на расчетный счет, либо оставить ее в зачет будущих платежей или же погасить другие долги по налогам (как региональной, так и федеральной части).

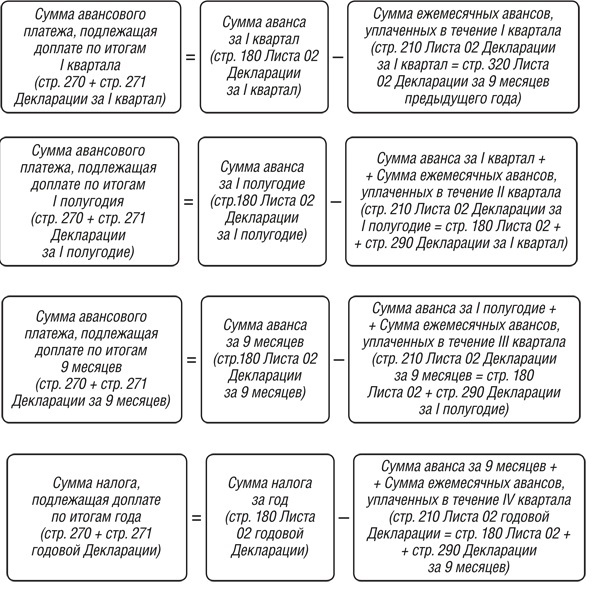

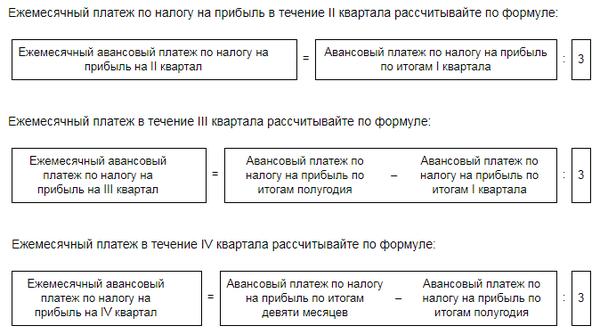

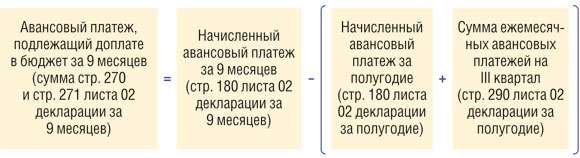

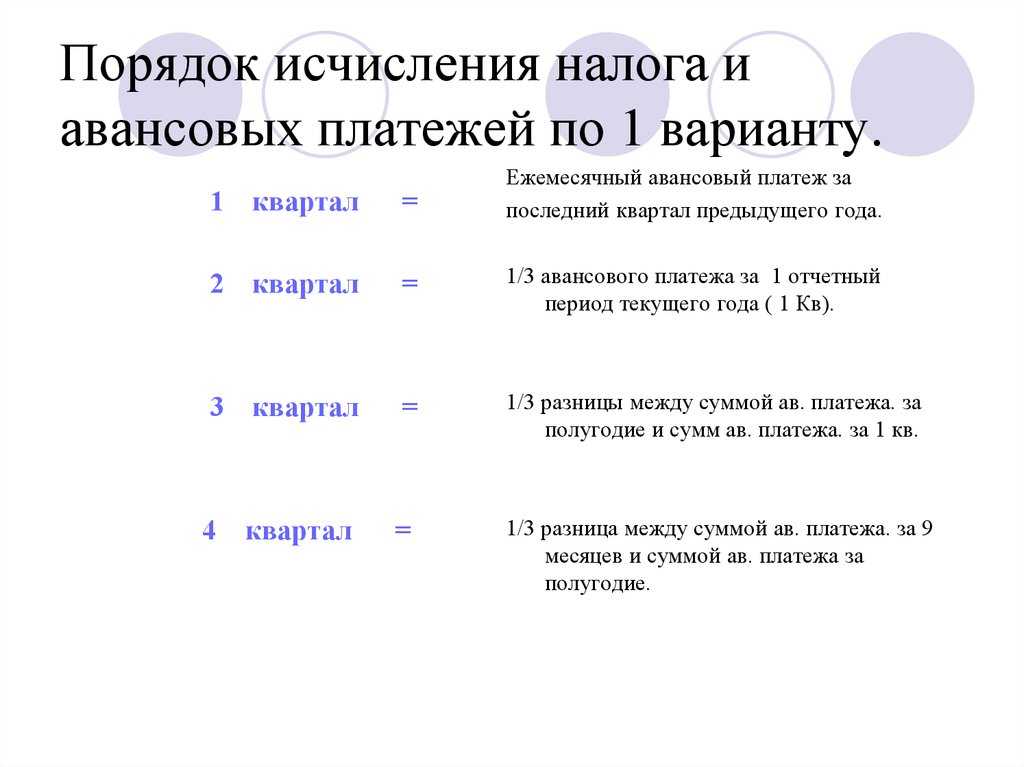

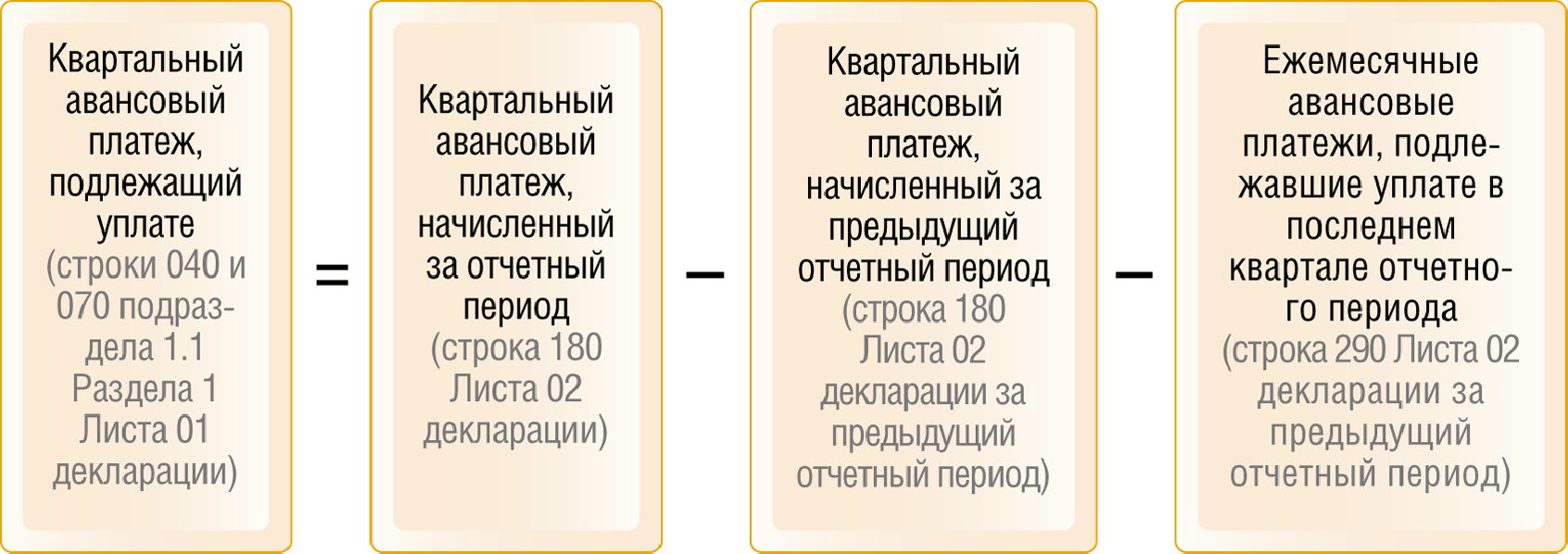

Что же касается самого расчета по авансам, то вся информация об этом приведена в ст. 286 НК РФ. По окончании налогового периода сумма к уплате рассчитывается организациями самостоятельно. Авансы производятся по следующей схеме:

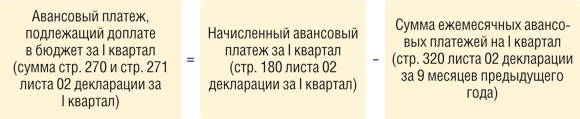

- в 1-м квартале ежемесячный платеж будет равен ежемесячному платежу в 4-м квартале прошлого года;

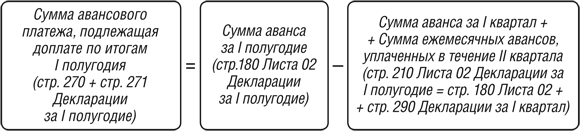

- во 2-м квартале ежемесячный платеж составит 1/3 часть от суммы аванса, рассчитанного по итогу 1-го квартала;

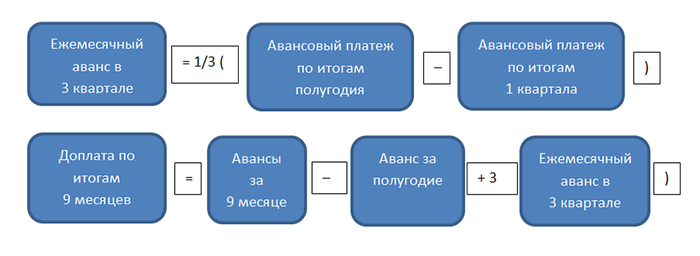

- в 3-м квартале ежемесячный платеж определяется как 1/3 часть от разницы между суммой авансов, рассчитанных по итогам полугодия, и суммой авансов за 1-й квартал;

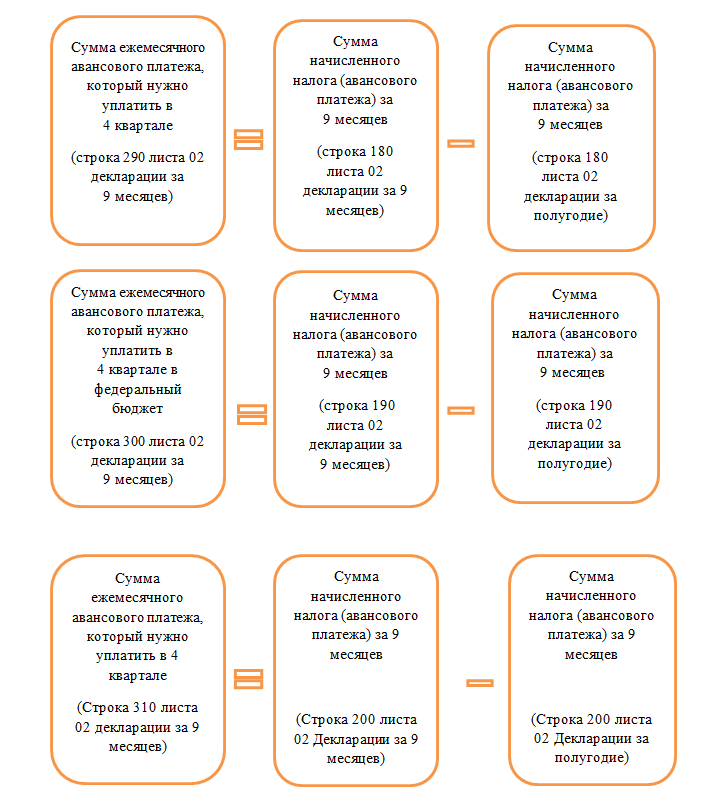

- в 4-м квартале ежемесячный платеж будет равен 1/3 части от разницы между суммой авансов за 9 месяцев и за полугодие.

Обратите внимание! Если компания по результатам работы за 9 месяцев получит убыток, то она не будет осуществлять уплату авансов в 4-м квартале этого года и в 1-м квартале будущего. Организации, производящие поквартальные платежи, рассчитывают сумму на основании полученной прибыли и действующей для них налоговой ставки

Суммы, отправленные в бюджет ранее, учитываются при определении налога к уплате по итогам отчетного периода. Рассчитать его можно по следующей формуле:

Организации, производящие поквартальные платежи, рассчитывают сумму на основании полученной прибыли и действующей для них налоговой ставки. Суммы, отправленные в бюджет ранее, учитываются при определении налога к уплате по итогам отчетного периода. Рассчитать его можно по следующей формуле:

НП (налог на прибыль) = НБ (налоговая база) × СНП (ставка налога).

Так как авансовые платежи необходимы для укрепления бюджета страны, то рассчитаны они должны быть правильно и в срок, отведенный для этого законодательством. Неправильные расчеты могут привести либо к переплате, либо к недоимкам. Излишне уплаченные суммы никуда не пропадают, и организация может распорядиться ими по своему усмотрению. Недоимка по авансовым платежам приведет к тому, что организация подпадет под штрафные санкции.

Исчисляем поквартальный платеж

Пошаговая инструкция, как рассчитать налог на прибыль, если организация платит авансовые платежи помесячно:

Шаг 1. Высчитываем авансовую сумму за отчетный период по формуле:

где:

- АПотч.пр. — это сумма аванса за отчетный период времени;

- НБотч.пр. — налоговая база, подсчитанная нарастающим итогом за период;

- Ст — ставка по ННПО, предусмотренная НК РФ.

Шаг 2. Считаем авансовую сумму к уплате в государственную казну по формуле:

где:

- АП к уп. — авансовый транш к уплате за квартал;

- АПотч.пр. — сумма аванса за отчетный период, подсчитанный нарастающим итогом;

- АПредш.пр. — уплаченные авансовые транши за предшествующие кварталы этого налогового периода.

Какие расходы записывать

Расходы — это затраты бизнеса. Их нужно обосновать и подтвердить с помощью документов. Расходы делят на две группы:

- Траты на реализацию или изготовление товаров, услуг — заработная плата персонала, амортизационные отчисления, закуп первичного сырья и другие материальные расходы.

- Внереализационные траты — судебные затраты, убыток из-за минусового курса и пр.

Реализационные издержки бывают прямыми и косвенными. К первой категории относят затраты предприятия на оплату труда, материальные издержки, амортизацию. Каждый месяц прямые расходы распределяется предприятием, включается в стоимость конечного продукта или незавершенного изготовления. Этот вид расходов уменьшает налогооблагаемую базу строго по мере реализации товара (услуги), в цене которых они учитываются. Что именно входит в список прямых расходов, решает сам налогоплательщик, в соответствии со своей учетной политикой.

Косвенные расходы — это затраты, которые не входят ни в число прямых, ни в число внереализационных. Они не могут быть частью себестоимости конечного продукта (оказания услуги). К косвенным затратам относят аренду, коммунальные платежи и другие расходы, связанные с функционированием компании. При расчете налога на прибыль, этот вид расходов должен быть отнесен к затратам текущего отчетного периода.

Что делать в случае переплаты?

Если произошла ошибка и вы переплатили налога больше, чем необходимо, вы можете вернуть деньги назад. У налогоплательщика есть на это 3 года с даты подачи налоговой декларации, а не уплаты аванса. Если служащие налоговой не идут на возврат денег, настаивайте. Закон на вашей стороне.

Как оплачивают налог на прибыль предприятия, которые лишены права на использование упрощенной системы налогообложения

Если доходы фирмы превышают установленный государством лимит, коммерческое предприятие лишается права на упрощенный режим оплаты налога. Первое время после потери «упрощенки» компания должна производить налоговые взносы как новая организация, то есть передавать авансовые платежи каждые 30 дней, начиная с окончания целого квартала. Датой образования фирмы будет считаться число, когда она совершила переход на стандартную налоговую систему.

Если организация переведена на обычную систему с начала октября 2016 года, то она должна начать перечислять взносы после завершения четвертого квартала 2016 года. Авансы должны поступать в бюджет, начиная с января 2017 года. Но, согласно закону, суммы авансов за первый квартал равны сумме авансов за четвертый квартал. Поскольку за тот период взносов нет, у компании нет возможности рассчитать сумму платежа. Поэтому обязанность передавать платежи возникает у нашей организации только во втором квартальном периоде 2017 года.

Когда производить авансовые платежи по налогу на прибыль за 1 квартал 2024

Плательщиками налога на прибыль выступают компании на общей налоговой системе. Предприниматели на том же режиме этот налог не уплачивают. Налоговый период — календарный год, но заплатить целиком весь налог нельзя. Плательщики переводят авансы, пока не наступит время уплаты налога за налоговый период.

С авансами деньги поступают в госбюджет равномерно в течение всего периода. Порядок расчёта платежей и крайние даты для уплаты регламентируются и статьями Налогового кодекса. По итогам года все авансовые платежи учитываются в итоговой стоимости налога.

Сроки зависят от того, по какой схеме бизнес платит авансы. Есть три способа:

- В текущем месяце, отталкиваясь от прибыли, полученной в предыдущем квартале, с доплатой за квартал. Тогда перечислить деньги нужно до 28 числа всех трёх месяцев текущего квартала, а потом произвести доплату, когда квартал закончится.

- По результатам месяца, отталкиваясь от по факту заработанной прибыли. Платить нужно не позже 28 числа следующего месяца.

- Ежеквартально. Производить платежи нужно не позже 28 числа месяца, идущего за отчётным кварталом.

Тогда общие сроки для авансовых платежей по налогу на прибыль за 1 квартал при каждом варианте будут такими:

| Ежемесячная оплата на основании прибыли за предшествующий квартал | 1111111 |

| ЯнварьФевральМартДоплата за квартал | 29 января 28 февраля28 марта2 мая |

| Ежемесячная оплата в следующем месяце по итогам фактически заработанной прибыли текущего | |

| ЯнварьФевральМарта | 28 февраля28 марта2 мая |

| Ежеквартальная оплата | |

| Отчётный квартал | 28 число следующего месяца |

*Дедлайны указаны с учётом переносов на ближайший рабочий день, когда крайний срок выпал на выходной или нерабочий день

Согласно пункту 2 статьи 286 Налогового кодекса, определиться с системой уплаты авансов по налогу на прибыль бизнесу нужно заранее. Если компания захочет изменить ежемесячную уплату, ей нужно обратиться в ИФНС с уведомлением до 31 декабря.

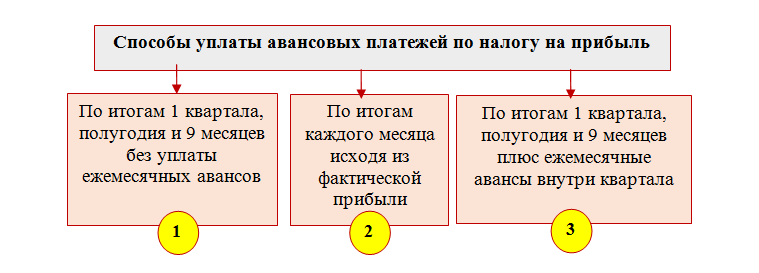

Способы внесения авансовых платежей

Итак, по итогам налогового периода (календарного года) уплачивается сам налог, а все платежи, которые вносятся в течение года, называются авансовыми.

Статья 286 НК РФ предусматривает три способа их уплаты (см. схему ниже).

Обозначим эти платежи таким образом:

-

АП – авансовые платежи по итогам отчетного периода;

-

ЕАП – ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода.

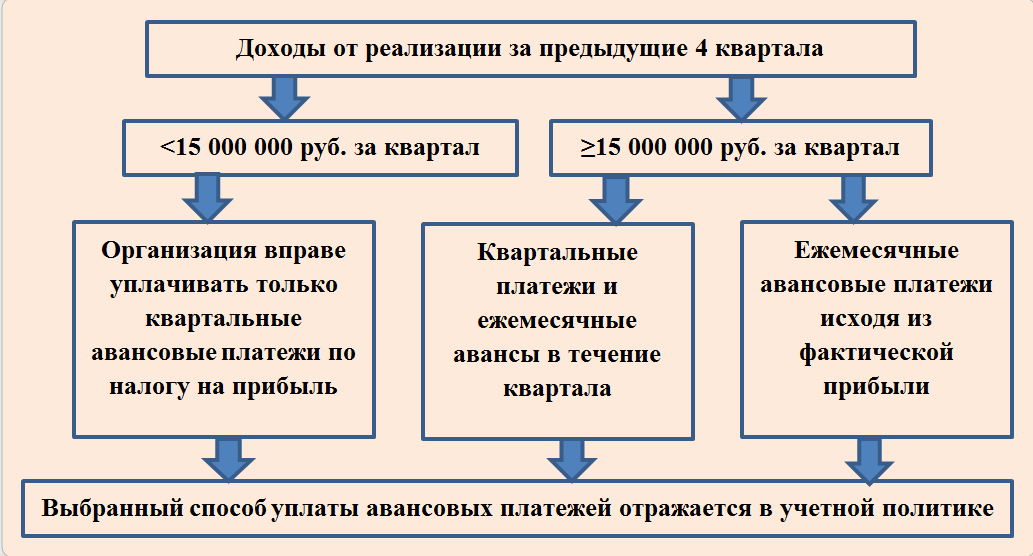

Отдельные категории налогоплательщиков, перечисленные в п. 3 данной статьи, уплачивают АП только раз в квартал по итогам I квартала, полугодия и девяти месяцев.

Остальные налогоплательщики, не указанные в названном пункте, перечисляют их одним из двух способов (по выбору):

-

АП по итогам I квартала, полугодия и девяти месяцев плюс ЕАП внутри каждого квартала;

-

АП исходя из фактически полученной прибыли. В этом случае отчетными периодами будут признаваться месяц, два месяца, три месяца и т. д. до окончания календарного года. (Не путать с ЕАП внутри квартала.)

Кто обязан оплачивать налог на прибыль за 1 квартал 2024

Плательщиками налога на прибыль выступают компании на общей налоговой системе.

Хотя формально у бизнеса есть выбор, по какой схеме производить платежи, здесь действуют свои ограничения. Так, если компания за предшествующие четыре квартала получила прибыль не больше 15 млн рублей в среднем, ей доступен один формат уплаты — ежеквартальные авансы.

Кроме того, платить исключительно квартальные авансы обязуют некоторые другие организации: иностранные компании, автономные учреждения, НКО без доходов. Полный список представлен в 3 пункте статьи 286 Налогового кодекса.

Согласно статье 286 Налогового кодекса, размер аванса, подлежащего к уплате за 1 квартал, должен быть равен авансу, уплаченному за четвёртый квартал в прошлом периоде.

При расчёте среднего дохода за предшествующие четыре квартала нужно учитывать несколько правил:

- в расчёт принимаются только доходы от реализации (статья 249 Налогового кодекса);

- внереализационные доходы (статья 250 Налогового кодекса) не учитываются;

- вся выручка считается без НДС и акцизов.

Так нужно рассчитать доход за каждый квартал, а потом сложить результат и разделить на 4. Если сумма доходов за все эти периоды получится меньше 15 млн, бизнесу придётся перейти на квартальные авансы, начиная со следующего квартала.

0

Факт превышения порога в 15 млн нужно проверять, когда квартал уже закончился.

Пример. Компания «Аквамарин» зафиксировала такой доход за периоды:

- 1 квартал — 15 380 000 руб.;

- 2 квартал — 12 860 000 руб.;

- 3 квартал — 9 540 000 руб.;

- 4 квартал — 18 720 000 руб.

Посчитаем средний показатель за всё это время:

(15 380 000 + 12 860 000 + 9 540 000 + 18 720 000) 4 = 14 125 000

Хотя в первом и четвёртом кварталах прибыль явно превышала порог в 15 млн, это не имеет значения, если средний показатель укладывается в лимиты. В данном случае бизнес платит квартальные авансы.

Вариант 1: за квартал

Аванс считается так: База за период * 20% — Сумма аванса прошлого периода текущего года. Уплачивается авансовый платеж за квартал до 28 числа месяца, который идет за его окончанием. Как нужно посчитать авансы и налог для компании из примера, показано в Таблице 1. Сумма к уплате разбита на части, которые нужно перечислить в разные бюджеты.

Таблица 1. Расчёт авансов для ООО «Альфа» за 2022 год

|

Периоды |

Налоговая база, рублей |

Исчисленный аванс с начала года, рублей (база * 20%) |

К уплате по окончании периода (федеральная/региональная часть), рублей |

Крайний срок уплаты |

|---|---|---|---|---|

|

I квартал |

100 000 |

20 000 |

20 000 (3 000 / 17 000) |

28 апреля |

|

полугодие |

500 000 |

100 000 |

80 000 (12 000 / 68 000) |

28 июля |

|

9 месяцев |

1 200 000 |

240 000 |

140 000 (21 000 / 119 000) |

28 октября |

|

год |

2 500 000 |

500 000 |

260 000 (39 000 / 221 000) |

28 марта 2022 года |

Ежеквартальные авансовые платежи

Ежеквартально должны перечислять авансовые платежи фирмы, у которых за прошедшие четыре квартала выручка от реализации в среднем не превышала 15 000 000 рублей (п. 3 ст. 286 НК РФ). Значит, если в прошлом году доходы от реализации в среднем за каждый квартал не превысили 15 000 000 рублей (60 000 000 рублей за весь год), то отказаться от уплаты ежемесячных авансовых платежей можно уже с первого квартала текущего года. Но в налоговую инспекцию уведомление нужно подать до 31 декабря истекшего года.

По общему правилу для уплаты квартальных авансовых платежей по налогу на прибыль необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду подачи соответствующей налоговой декларации. То есть в расчете 15 000 000 рублей не участвует текущий квартал, по итогам которого фирма подает декларацию.

При определении средней величины доходов от реализации за предыдущие четыре квартала, доходы от реализации за каждый квартал суммируются. После этого полученная сумма делится на четыре (письма Минфина России от 24 декабря 2012 г. № 03-03-06/1/716, от 21 сентября 2012 г. № 03-03-06/1/493).

Авансовый платеж за прошедший квартал нужно сделать не позднее 28-го числа месяца, следующего за этим кварталом.

Независимо от размера выручки ежеквартальные авансовые платежи уплачивают (п. 3 ст. 286 НК РФ):

- постоянные представительства иностранных фирм;

- некоммерческие организации, у которых нет доходов от коммерческой деятельности;

- автономные учреждения;

- бюджетные учреждения, за исключением театров, музеев, библиотек, концертных организаций. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, с указанной даты не исчисляют и не уплачивают авансовые платежи;

- участники договора о совместной деятельности (в части налога с доходов, полученных от этой деятельности);

- инвесторы соглашений о разделе продукции (в части налога с доходов, полученных от этой деятельности);

- фирмы, которые передали свое имущество в доверительное управление (в части налога с доходов, полученных от этой деятельности).

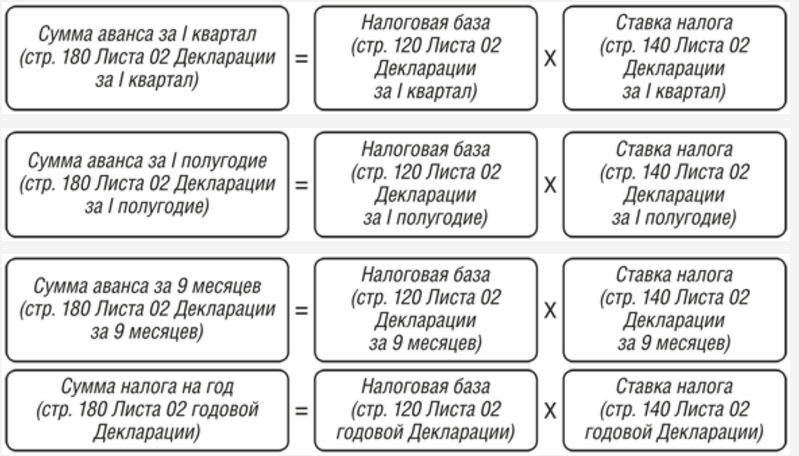

Сумму квартального авансового платежа рассчитывают исходя из фактической прибыли. При этом используют формулу:

| Сумма налога, подлежащая уплате за отчетный период | = | Сумма налога, начисленная к уплате за отчетный период | – | Сумма авансовых поатежей по налогу за предыдущие отчетный периоды |

Пример. Как рассчитать квартальный авансовый платеж

ООО «Снегурочка» перечисляет авансовые платежи по налогу на прибыль поквартально. За I квартал отчетного года «Снегурочка» получила налогооблагаемую прибыль в сумме 100 000 руб., а за полугодие – 180 000 руб.

Таким образом, авансовый платеж по налогу за I квартал составит:

100 000 руб. × 20% = 20 000 руб.

За полугодие фирма должна заплатить авансовый платеж в сумме:

180 000 руб. × 20% – 20 000 руб. = 16 000 руб.

Если прибыль за данный отчетный период окажется меньше, чем за предыдущий, авансовый платеж перечислять не нужно.

Временный порядок уплаты квартальных авансов в связи с увеличением лимита в 2020 году

В письме от 13 мая 2020 года № СД-4-3/7843@ ФНС рассказала, как применять временный порядок уплаты квартальных авансовых платежей по налогу на прибыль в связи с увеличением лимита.

Федеральным законом от 22 апреля 2020 года № 121-ФЗ лимит доходов, при котором можно уплачивать только квартальные авансы по налогу на прибыль, повышен с 15 млн. рублей до 25 млн. рублей.

А потому фирмы, у которых за II, III, IV кварталы 2019 года и I квартал 2020 года доходы от реализации не превысили в среднем 25 млн рублей за квартал, могут перейти на уплату только квартальных авансов. Платить их уже можно по итогам отчетных периодов 2020 года. А при составлении декларации за I квартал 2020 года – не начислять ежемесячные авансы на II квартал 2020 года.

Организации, у которых за III, IV кварталы 2019 года и I, II кварталы 2020 года доходы от реализации не превысят в среднем 25 млн. рублей за квартал, переходят на уплату только квартальных платежей по итогам полугодия 2020 года.

Организации, у которых за IV квартал 2019 года и I, II, III кварталы 2020 года доходы от реализации не превысят в среднем 25 млн рублей за квартал, переходят на уплату только квартальных авансов по итогам 9 месяцев 2020 года.

Если организация, чьи доходы не превышают 25-миллионный лимит, уже представила декларацию по налогу на прибыль за I квартал 2020 года, она может вслед подать уточненку. Ежемесячные авансовые платежи на II квартал 2020 года из уточненки нужно исключить. Это означает, что в подразделе 1.2 Раздела 1 должны быть нули.

Как рассчитать авансовый платёж по налогу на прибыль за 1 квартал 2024

Рассчитаем авансовый платёж по налогу на прибыль за 1 квартал на примере.

База по налогу ООО «Рассвет» за предыдущий год и 1 квартал текущего такая (показатели учитываются нарастающим итогом):

| Квартал | Месяц | Доход, руб. | |

|---|---|---|---|

| 2023 год | 2024 год | ||

| 1 квартал | январь | 50 000 | 30 000 |

| февраль | 100 000 | 60 000 | |

| март | 160 000 | 90 000 | |

| ИТОГО 1 квартал | 160 000 | 90 000 | |

| 2 квартал | апрель | 230 000 | |

| май | 300 000 | ||

| июнь | 350 000 | ||

| ИТОГО полугодие | 350 000 | ||

| 3 квартал | июль | 400 000 | |

| август | 500 000 | ||

| сентябрь | 620 000 | ||

| ИТОГО 9 месяцев | 620 000 | ||

| 4 квартал | октябрь | 700 000 | |

| ноябрь | 800 000 | ||

| декабрь | 900 000 | ||

| ИТОГО год | 900 000 |

Заполните отчётность в 3 клика!

Покажем как автоматически подготовить отчётность с помощью нашего сервиса.

Попробовать бесплтано

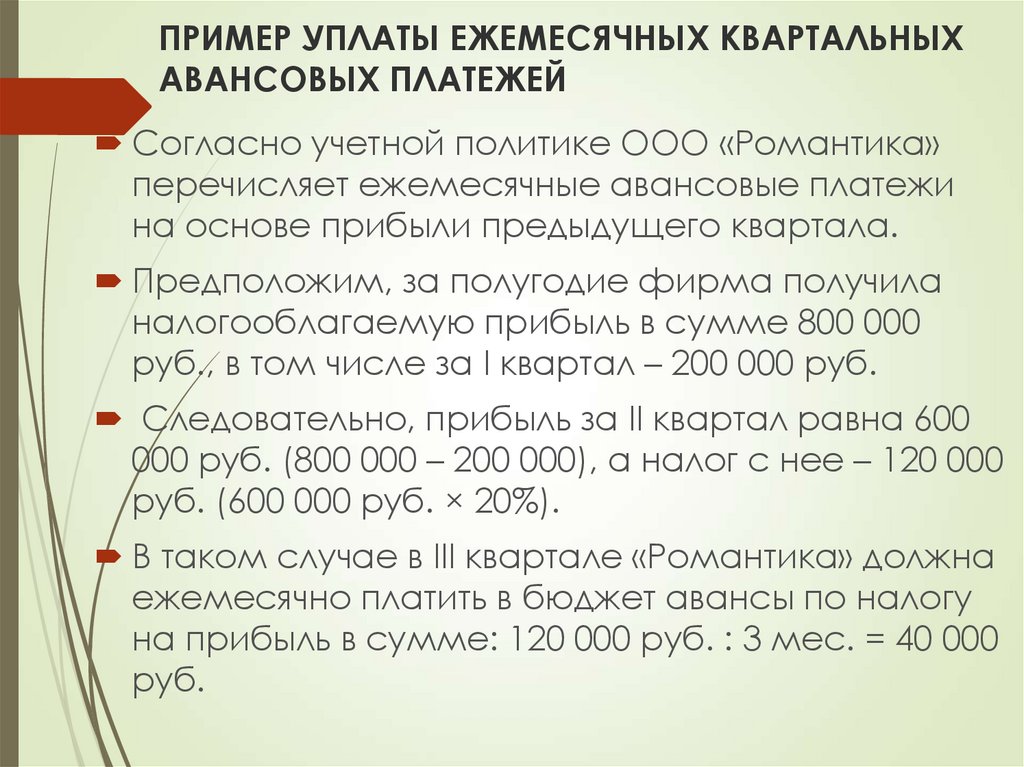

Расчёт авансов в текущем месяце с доплатой

Чтобы рассчитать размер платежей, нужно отталкиваться от итогов предыдущего квартала. Напомним, что платёж за текущий 1 квартал должен по стоимости совпадать с платежом за предыдущий 4 квартал.

Как считали аванс за 4 квартал:

(620 000 — 350 000) * 20% : 3 = 18 000 руб.

Выходит, за каждый месяц в первом квартале нужно перечислить авансы по 18 000 рублей. Сумма за весь квартал — 54 000 рублей.

Теперь посмотрим, нужно ли компании доплачивать за квартал:

90 000 руб. * 20% = 18 000 руб.

Компания уже заплатила больше этой суммы, значит, производить доплату не должна. Излишек учтут в дальнейшем, при определении авансов за следующие кварталы.

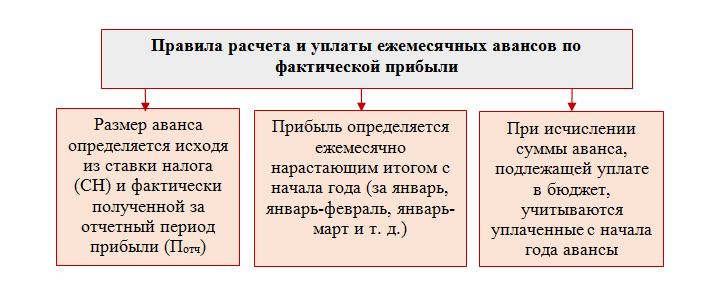

Расчёт ежемесячной оплаты, исходя из фактической прибыли

Аванс в текущем месяце уплачивают, рассчитывая сумму из прибыли в предшествующем. При этом из каждого последующего аванса нужно вычитать ранее уплаченные суммы.

Чтобы рассчитать аванс, нужно умножить ставку на прибыль. Вот такие суммы авансов получатся за каждый месяц 1 квартала:

за январь = 30 000 руб. * 20% = 6 000 руб.

за февраль = 60 000 руб. * 20% — 6 000 руб. = 6 000 руб.

за март = 90 000 руб. * 20% — 6 000 руб. — 6 000 руб. = 6 000 руб.

За последующие месяцы авансы нужно считать по тому же принципу.

Расчёт квартальных авансов

Чтобы определить авансовый платёж по налогу на прибыль за 1 квартал, нужно найти производное из ставки и квартальной прибыли:

90 000 руб. * 20% = 18 000 руб.

В каждом случае организация должна произвести платежи в такие сроки:

| Срок уплаты | В текущем месяце с доплатой по итогам квартала(1 вариант) | По итогам отчётного месяца по фактической прибыли(2 вариант) | По итогам квартала(3 вариант) |

|---|---|---|---|

| 29 января | 18 000 | ||

| 28 февраля | 18 000 | 6 000 | |

| 28 марта | 18 000 | 6 000 | |

| 28 апреля | нет доплаты | 6 000 | 18 000 |

| ИТОГО | 54 000 | 18 000 | 18 000 |

Из нашего примера следует, что квартальные авансы — самый выгодный вариант для компании. В течение квартала бизнес может использовать эти средства, вместо того, чтобы перечислять их каждый месяц в бюджет.

Возврат излишне перечисленных сумм

Предприятия, у которых по итогам года были получены убытки, могут иметь отчисления по результатам промежуточных периодов. Ранее внесенный аванс является переплатой и может быть зачтен в будущих периодах либо возвращен по окончании года после сдачи отчетности. Для возврата излишне уплаченных сумм лицо должно обратиться с заявлением в ИФНС с указанием:

- Сведений об Инспекции, в адрес которой направляется письмо.

- Реквизитов предприятия-налогоплательщика.

- Основания возникшей переплаты и периода.

- Суммы, определенной предприятием к возврату.

- Реквизиты счета предприятия для перечисления средств.

Документ удостоверяется подписью руководителя организации и печатью. Заявление о возврате представляется в ИФНС лично представителем организации или направленного в адрес Инспекции по почте. Инспекция производит возврат после рассмотрения заявления, проведения камеральной проверки в течение 3 месяцев после обращения. О принятии положительного решения по заявлению о зачете в течение 5 дней предприятие удостоверяется в письменном виде.

Если у предприятия имеется задолженность перед бюджетом того же уровня, ИФНС может зачесть переплату в счет числящейся за предприятием недоимки, пени или штрафов. Операция производится без согласования с предприятием.

Кому можно обойтись без авансовых платежей

Налог на прибыль без авансовых платежей может быть уплачен один раз за год по результатам налогового периода узким кругом бюджетных учреждений — библиотеки, театры, музеи и концертные организации. Только данная группа налогоплательщиков освобождена от авансовых платежей.

Все прочие бюджетные и автономные организации всего лишь имеют определенные преимущества по уплате авансов на прибыль в отличие от всех остальных предприятий, которые подчиняются общим правилам НК РФ. Так, автономные бюджетные учреждения могут перечислять налог авансом раз в квартал независимо от общей суммы доходов за предыдущие четыре квартала.

Что касается казенных учреждений, то тут никаких исключений нет, и периодичность перечислений напрямую зависит от общей суммы полученного дохода за прошедшие четыре квартала. Для них действуют общие требования, установленные НК РФ.

Таким образом, обойтись без авансовых платежей может лишь небольшая группа организаций. Все остальные предприятия никак не смогут избежать их или хотя бы сократить периодичность. Всё будет напрямую зависеть от суммы дохода, полученного за налоговый период.

Взносы по прибыли, полученной в предыдущем месяце

Этот вариант доступен абсолютно всем организациям без исключений. Сумма налога рассчитывается из выручки, которую получила компания за отчетный временной промежуток (один, два, три и более месяца).

Чтобы с предстоящего календарного года начать использовать этот режим уплаты налога, заполните заявление и передайте его в ближайшее отделение. Сделать переход необходимо не позже 31 декабря. Например, если в 2018 г. руководство предприятия планирует вносить ежемесячные платежи, которые должны рассчитываться из полученной по факту прибыли, заявление в налоговый орган нужно предоставить до 31.12.2017 года.

Документ составляется в произвольном виде

Варианты внесения платежа

Лист 02 Расчет налога на прибыль и авансовых платежей

Заключение

- Налог на прибыль — разновидность федерального налога, который платят юридические лица, работающие по ОСНО.

- Стандартная ставка такого налога составляет 20%: 17% уплачивается в региональный бюджет, а 3% — в федеральный.

- Налог уплачивается с полученной прибыли — разницы между доходами и расходами компании.

- Формула расчета налога на прибыль: (доходы минус расходы) * 20%.

- Налоговую декларацию подают до 28 числа месяца, следующего за отчетным периодом. Отчетными являются три, шесть и девять месяцев календарного года. Декларацию за год подают до 28 марта.

- Если средняя прибыль компании за квартал составила 15 млн рублей, то подавать декларацию она должна ежемесячно.

- Сроки уплаты налога совпадают со сроками отправки декларации.