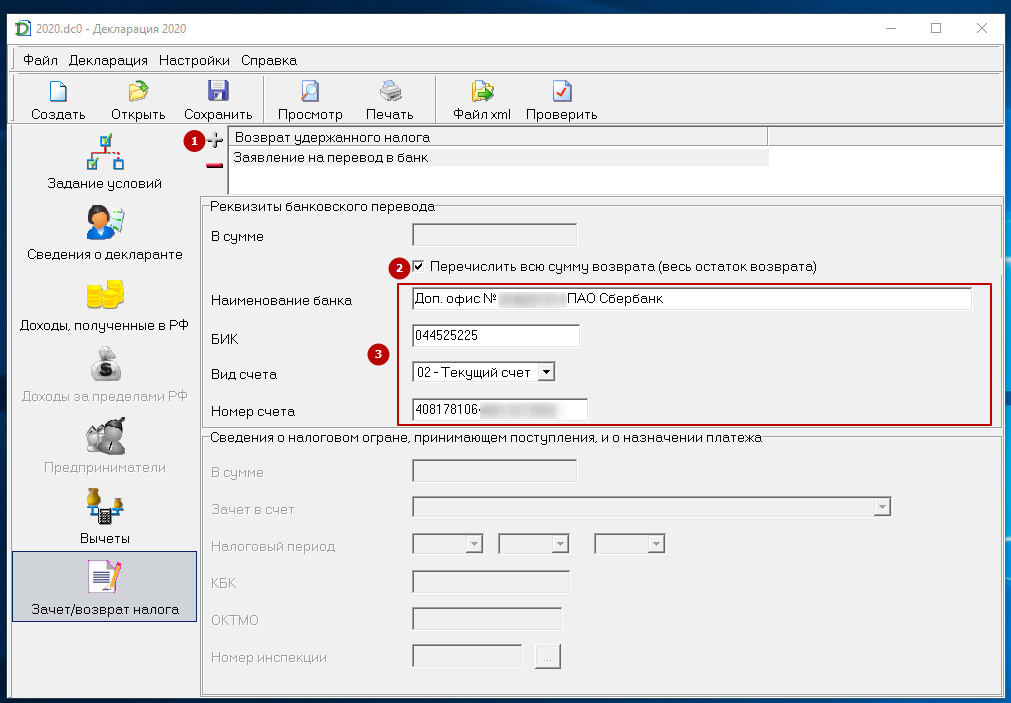

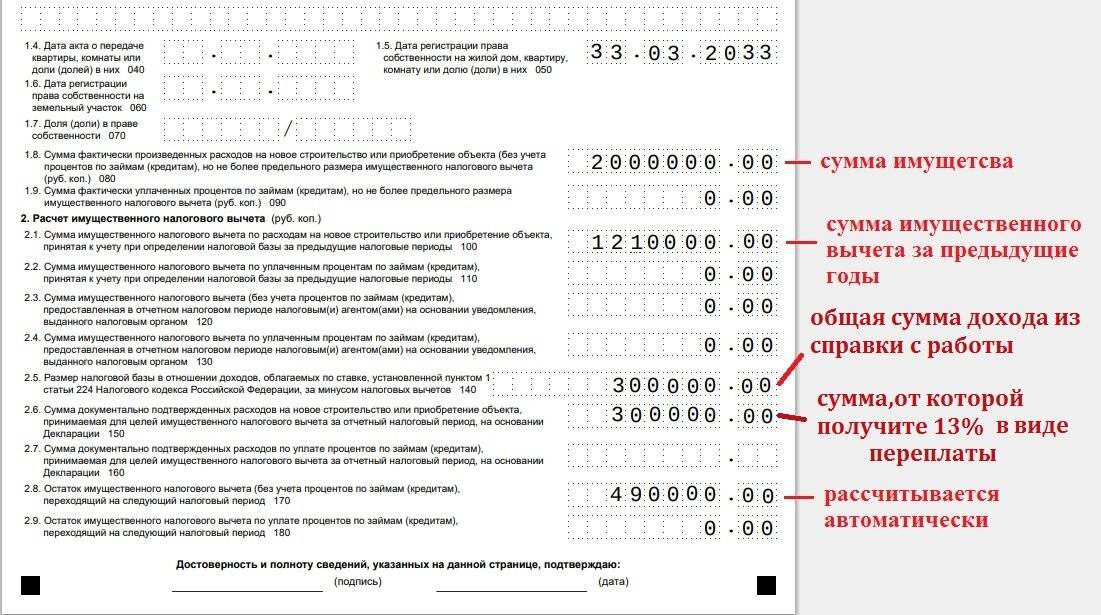

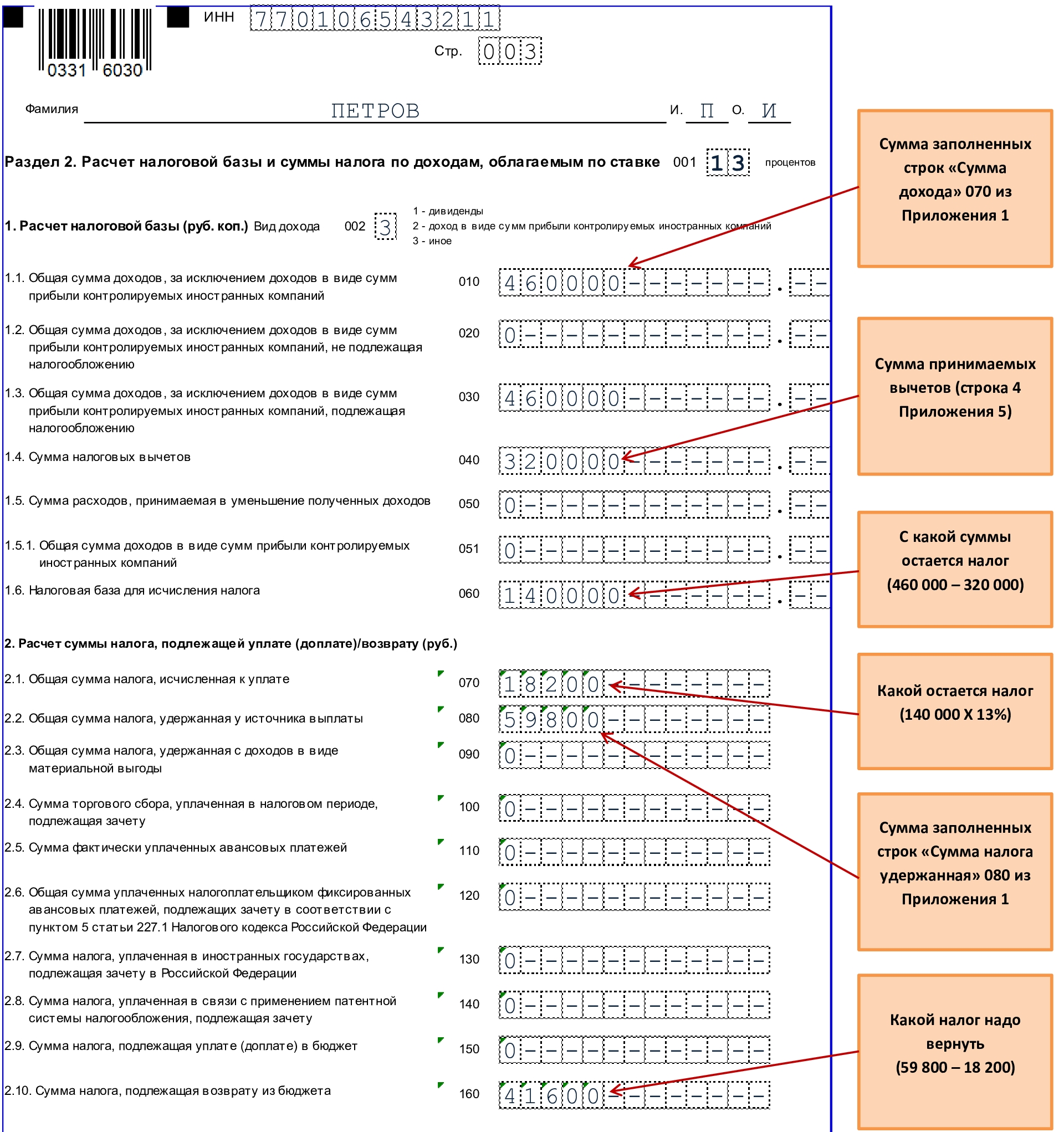

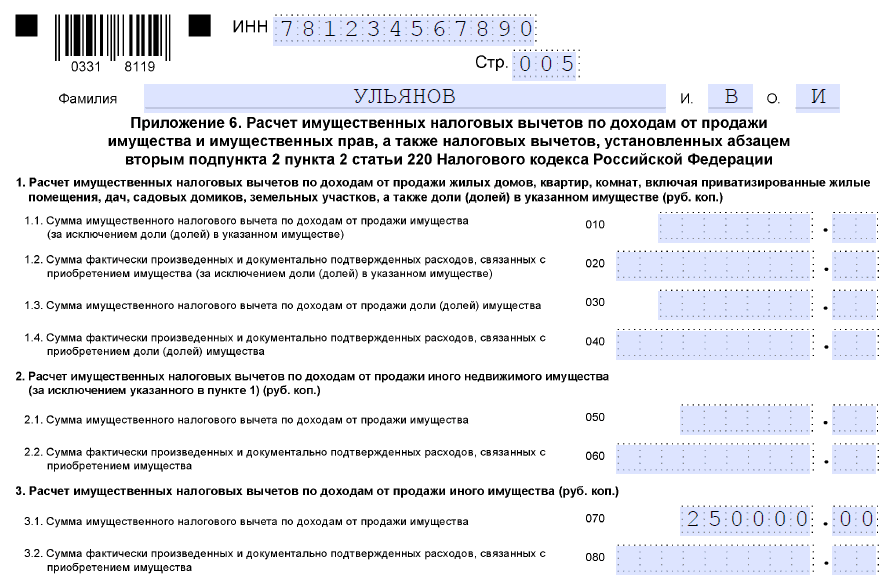

Шаг 3: Расчет налоговой базы

Расчет налоговой базы по налогу на прибыль представляет собой важный этап заполнения декларации. Налоговая база определяется как разница между доходами и расходами организации за отчетный период.

Чтобы правильно рассчитать налоговую базу, необходимо учесть следующие компоненты:

- Доходы организации. В эту категорию входят все денежные средства, полученные от основной деятельности, сдачи имущества в аренду, продажи активов и других источников.

- Расходы организации. Сюда включаются все затраты, связанные с основной деятельностью и поддержанием организации. Это могут быть зарплаты сотрудников, аренда помещений, заготовка сырья и другие ресурсы.

- Нераспределенная прибыль. Если у организации имеется нераспределенная ранее прибыль, она также должна быть учтена в налоговой базе. Нераспределенная прибыль отображается в разделе «Добавления» декларации.

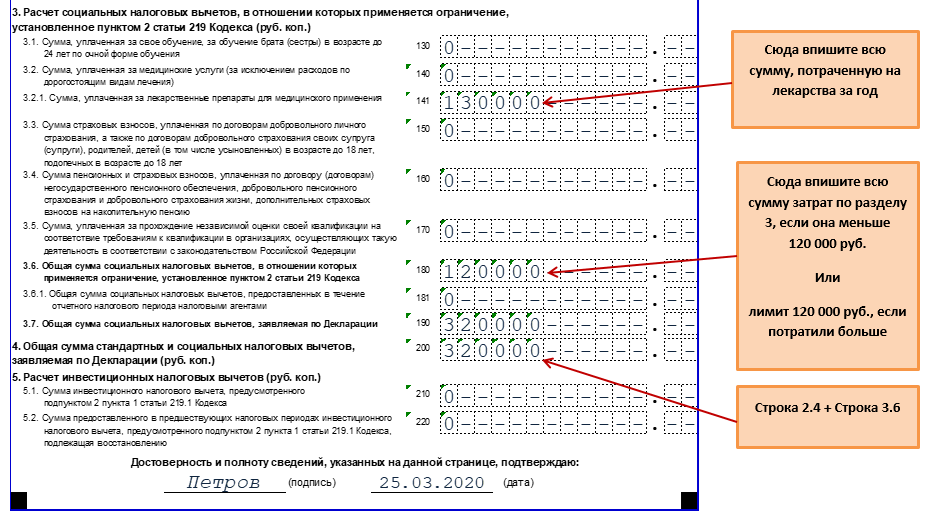

- Налоговые вычеты и льготы. В случае наличия налоговых вычетов и льгот, они могут быть учтены в уменьшении налоговой базы. Соответствующие суммы указываются в разделе «Вычеты» декларации.

Правильный расчет налоговой базы является важной задачей, поскольку от него зависит итоговая сумма налога на прибыль, подлежащая уплате организацией

Обратите внимание, что неправильный расчет налоговой базы может повлечь за собой штрафы и неудобства при проверке налоговой инспекцией

После завершения расчета налоговой базы, переходите к следующему шагу — заполнению раздела «Налоговая база» декларации. Не допускайте ошибок и тщательно проверьте все данные перед подачей декларации.

Кто не платит налог на прибыль в 2024 году

В первую очередь, обязанность считать и платить налог на прибыль относится к юридическим лицам. На ИП, самозанятых и физических лиц такое обязательство не распространяется.

ИП налог на прибыль не платят в принципе – даже работая на основной системе налогообложения, предприниматель платит со своих доходов НДФЛ и применяет профессиональный налоговый вычет.

Кто полностью освобожден от уплаты

Плательщиками налога на прибыль не являются:

- предприятия-участники инновационного проекта «Сколково» (п. 1 ст.246.1 НК РФ) на протяжении 10 лет с даты получения особого статуса;

- организации, участвующие в специальных инновационных научно-технологических проектах в течение 10 лет после получения статуса участника;

- фирмы из сферы игорного бизнеса и платящие соответствующий налог;

- организации, ведущие учет на специальных налоговых режимах (перешедшие на УСН, ЕСХН);

- компании Курильских островов, соответствующие определенным требованиям (ст. 246.3 НК РФ).

Другими словами, это предприятия, которых государство специально освободило от налогообложения прибыли.

Льготники, уплачивающие по нулевой ставке

Базовая ставка налога – 20%, однако есть льготные категории, которые платят меньше. В ст. 284 НК РФ перечислены плательщики налога на прибыль, которые вправе платить его по нулевой ставке:

- учреждения в сфере образования и медицины при соблюдении ряда условий (деятельность должна быть из перечня, утвержденного Правительством, обязательно наличие лицензии, штат не менее 15 человек);

- производители сельхозпродукции при соответствии критериям ;

- организации социального сектора при соблюдении требований .

Также до конца 2024 года продлено действие льготы аккредитованным организациям IT-сферы, подпадающим под установленные критерии: ставка для них равна 0% (п. 1.15 ст. 284 НК РФ).

Пунктом 1.16 этой же статьи НК для юрлиц-разработчиков радиоэлектронного оборудования в промышленности и ОПК установлена льгота: они платят только 3%, и эта сумма зачисляется полностью в федеральный бюджет.

Как заполнить и формулы в помощь

При ежеквартальных авансах в подразд. 1.1:

Строка 070 (сумма к доплате в бюджет субъекта РФ по итогам полугодия) = Строка 271 листа 02

Строка 050 (сумма к уменьшению в федеральный бюджет по итогам полугодия) = Строка 280 листа 02

По строке 120 в декларации за полугодие укажите сумму ежемесячных авансов к уплате в бюджет региона по подразделению в следующем квартале. Эту сумму рассчитайте по формуле:

| Стр. 310 листа 02 × Стр. 040 Приложения № 5 к листу 02 / 100 |

В Лист 02 перенесите итоговые суммы всех доходов, расходов и убытков из приложений декларации.

В строке 180 рассчитайте налог с прибыли за полугодие, а в строке 210 – общую сумму авансов, которые надо было заплатить с начала года. Положительная разница между ними – это сумма к доплате, отрицательная – к уменьшению.

Общую сумму ежемесячных платежей на 3 квартал отразите в строке 290: она равна разнице между строкой 180 декларации за полугодие и строкой 180 декларации за 1 квартал.

В подразделе 1.2 укажите ежемесячные авансы, которые будете платить в 3 квартале. Рассчитайте их на 3 квартал по срокам уплаты. Каждый платеж:

- в федеральный бюджет – равен 1/3 строки 300 Листа 02;

- в региональный – 1/3 строки 310.

Если показатели этих строк не поделить на 3 без остатка, добавьте его к третьему платежу.

Строку 320 листа 02 не заполняйте.

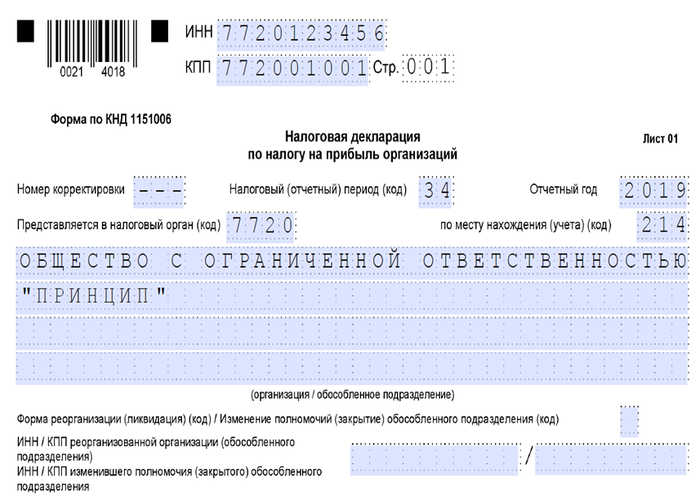

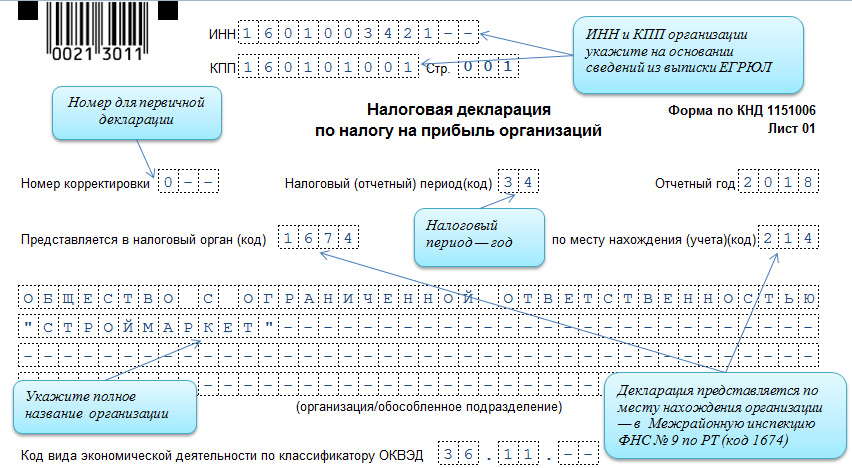

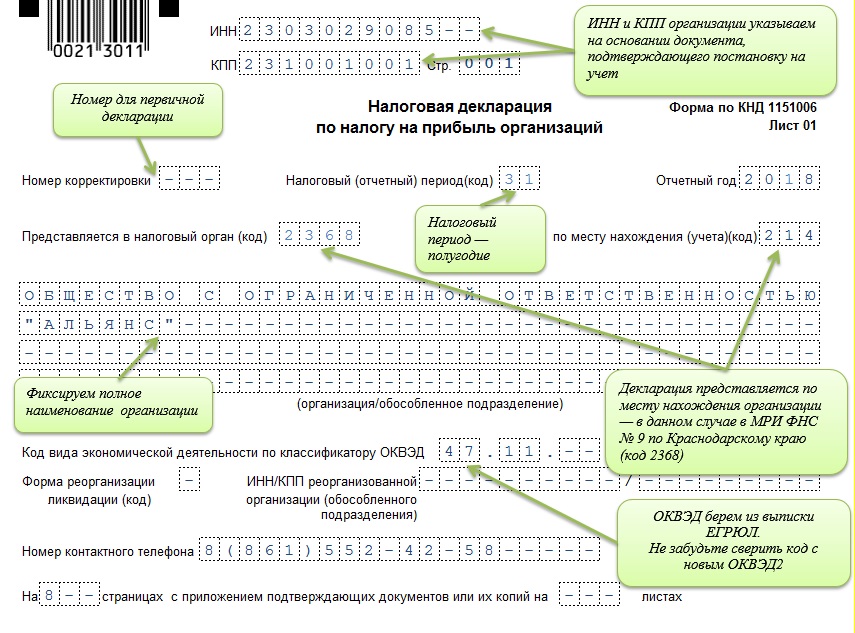

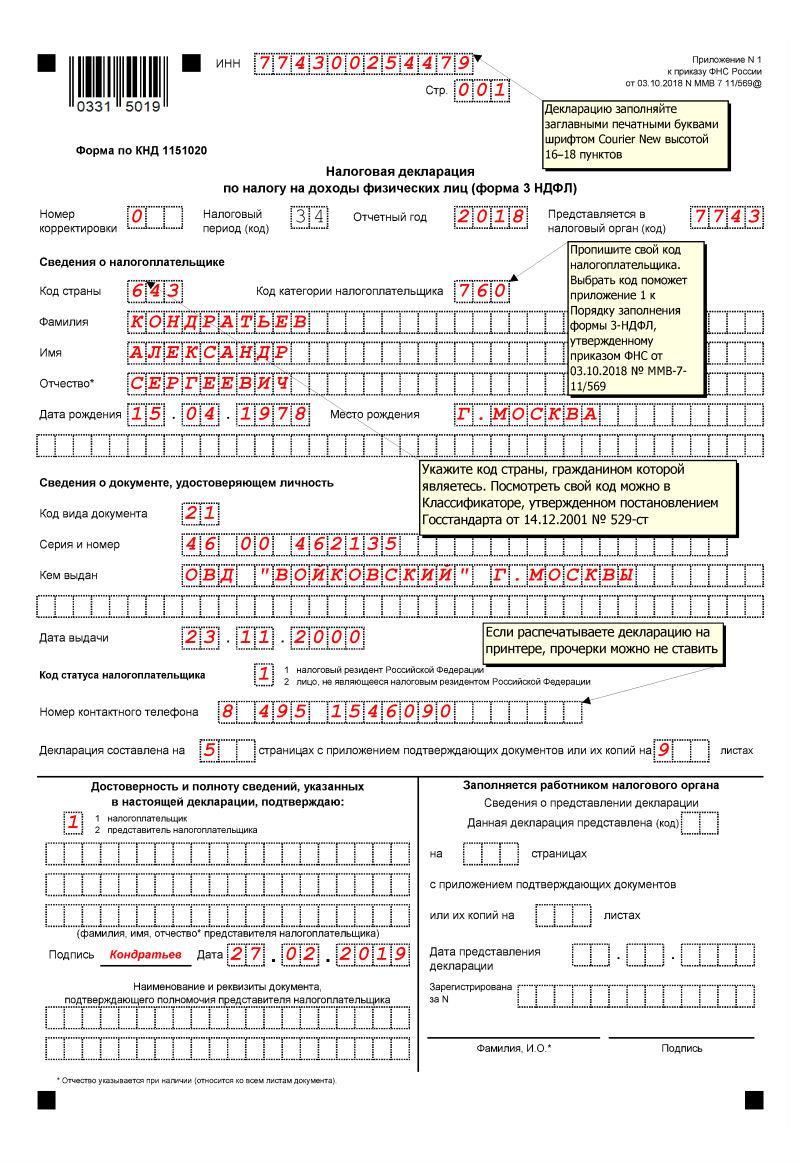

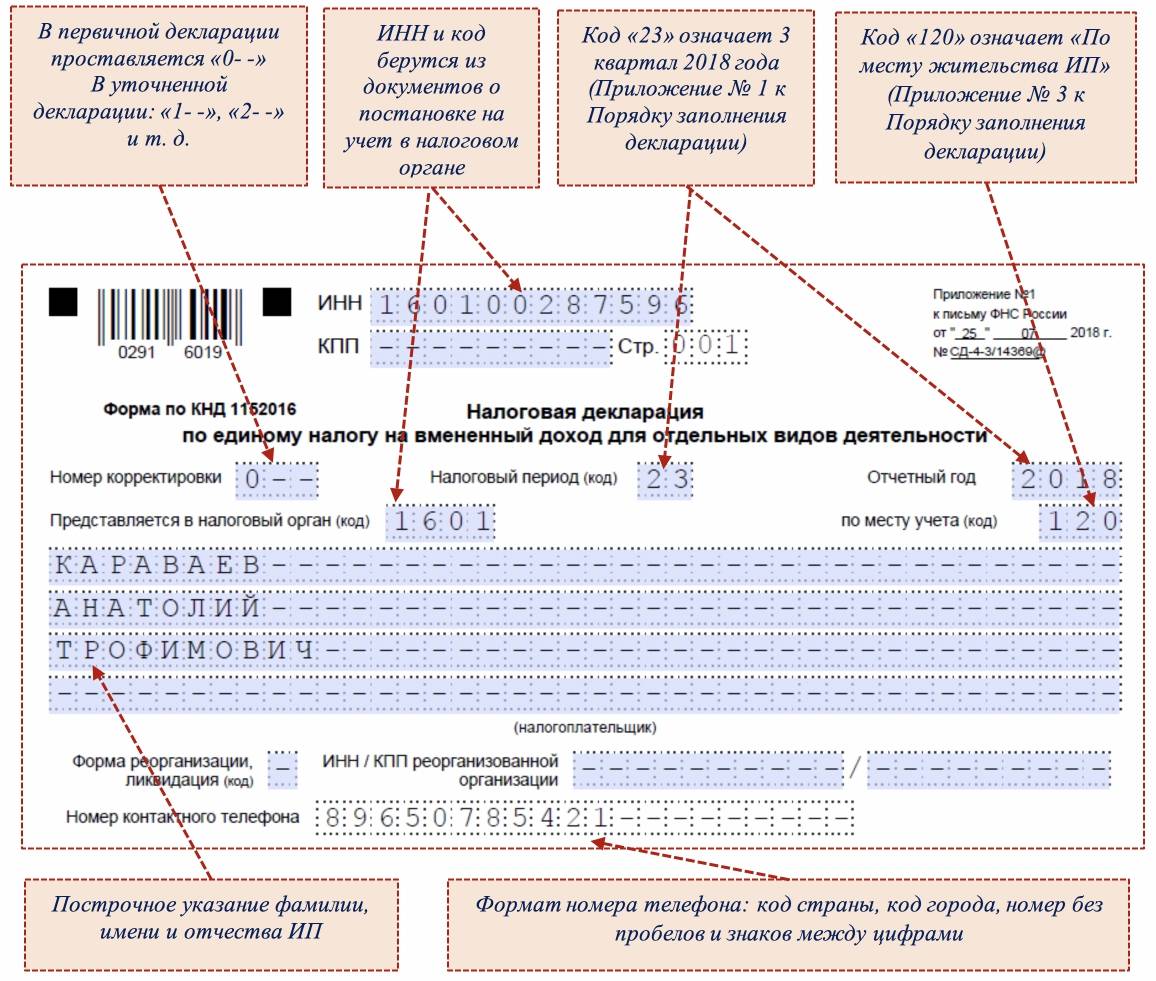

Как заполнить титульный лист

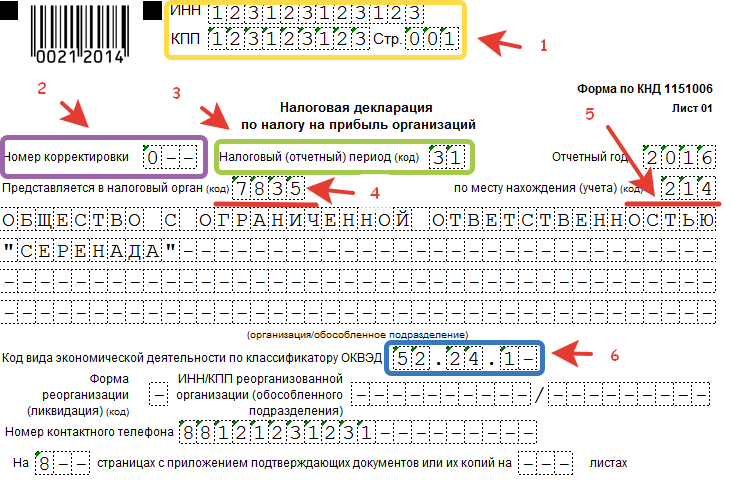

Этот раздел включает в себя общие сведения о компании и об отчете.

- Коды ИНН и КПП.

- Номер корректировки в формате «0—», «1—» и т. д., который показывает, какая версия отчета представляется.

- Код периода выбирается из приложения 1 к Порядку, утвержденному приказом ФНС от 23.09.2019 № ММВ-7-3/475@ (далее — Порядок).

- Отчетный год: 2019.

- Код ИФНС.

- Код места представления, также выбираемый из приложения 1 к Порядку.

- Полное наименование организации.

- Код ОКВЭД.

- Код формы реорганизации и ИНН/КПП «первоначальной» компании (если отчет сдает правопреемник).

- Телефон ответственного лица.

- Количество листов отчета и подтверждающих документов.

- Ф. И. О., подпись ответственного лица и дата составления. Если отчет сдается по доверенности, здесь же указываются ее реквизиты.

Образец заполнения титульника см. ниже.

Далее бухгалтер ООО «Принцип» перешел к заполнению сведений о доходах компании.

Правила заполнения приложения 1 к листу 02

Этот раздел отчета включает в себя информацию о структуре доходов фирмы.

В начале приложения указывается признак, от которого зависит применение льгот. Обычная организация, не относящаяся к специальным категориям, указывает признак «1».

Если компания занимается лицензируемыми видами деятельности, то здесь же указывается номер лицензии.

Информация о признаке и лицензии также указывается в листе 02 и приложениях 2–5 к нему.

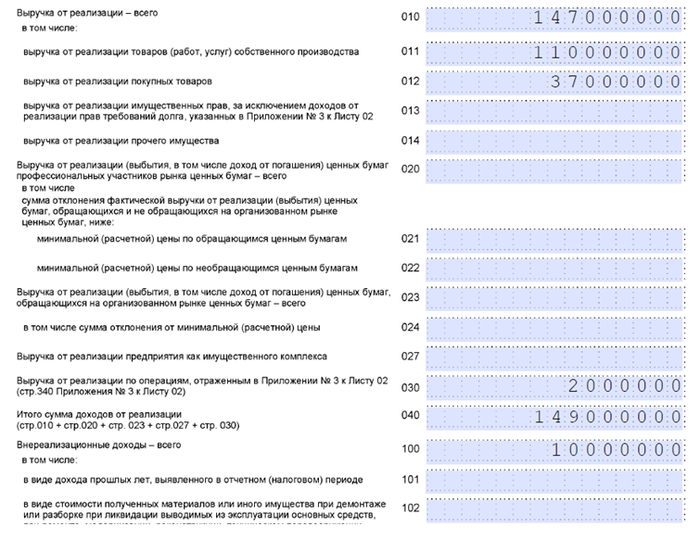

- В строке (далее — стр.) 010 указывается выручка (ст. 248, 249 НК РФ).

- Стр. 011–014 содержат расшифровку стр. 010.

- Стр. 020–022 используют только профессиональные участники фондового рынка. Здесь указывается доход от реализации ценных бумаг.

- В стр. 023 и 024 указывается доход от реализации ценных бумаг для всех остальных организаций.

- Стр. 027 содержит особый вид дохода — выручку от реализации по предприятию в целом (ст. 268.1 НК РФ).

- Стр. 030 включает информацию о некоторых специальных видах доходов, отраженных в приложении 3 к листу 02.

- В стр. 040 указывается итоговый доход от реализации.

- Стр. 100 содержит сумму внереализационных доходов (ст. 250 НК РФ).

- В стр. 101–106 расшифровывается значение стр. 100.

Поскольку вся выручка поступила от продажи товаров собственного производства, бухгалтер заполнил приложение 1 к листу 02 следующим образом:

Далее он приступил к оформлению приложения 2 к листу 02.

Срок сдачи декларации по налогу на прибыль

Налогоплательщики сдают декларации по итогам каждого отчетного и налогового периода.

Отчетными периодами для организаций, уплачивающих квартальные авансы, являются 1 квартал, полугодие и 9 месяцев.

Для организаций, выбравших порядок ежемесячной платы авансов по фактической прибыли, отчетными периодами являются месяц, два месяца, три месяца и так далее до 11 месяцев.

С 2023 года декларации предоставляются в ИФНС не позднее 25 дней с окончания отчетного периода.

Сроки сдачи налоговой декларации по итогам отчетного периода

Таблица № 1. Сроки сдачи декларации в зависимости от способа уплаты авансов

| Отчетный период |

Ежеквартальные авансы без уплаты ежемесячных платежей |

Ежеквартальные авансы с уплатой ежемесячных платежей | Ежемесячные авансы по фактической прибыли |

|---|---|---|---|

| 2022 год | 27.03.2023 | ||

| Январь | — | 30.01.2023 | 27.02.2023 |

| Февраль | — | 27.02.2023 | 27.03.2023 |

| Март | — | 27.03.2023 | 25.04.2023 |

|

I квартал 2023 |

25.04.2023 | 25.04.2023 (доплата) |

— |

| Апрель | — | 25.04.2023 | 25.05.2023 |

| Май | — | 25.05.2023 | 26.06.2023 |

| Июнь | — | 26.06.2023 | 25.07.2023 |

|

Полугодие 2022 |

25.07.2023 | 25.07.2023 (доплата) |

— |

| Июль | — | 25.07.2023 | 25.08.2023 |

| Август | — | 25.08.2023 | 25.09.2023 |

| Сентябрь | — | 25.09.2023 | 25.10.2023 |

|

9 месяцев 2023 |

25.10.2023 | 25.10.2023 (доплата) |

— |

| Октябрь | — | 25.10.2023 | 27.11.2023 |

| Ноябрь | — | 27.11.2023 | 25.12.2023 |

| Декабрь | — | 25.12.2023 | — |

| 2023 год | 25.03.2024 |

Штрафы за несвоевременное представление декларации:

- 1 000 руб. – если не представлена годовая декларация, но налог уплачен вовремя либо несвоевременно представлена «нулевая» декларация;

- 5% от суммы, подлежащей уплате по декларации за каждый месяц просрочки, но не более 30% в целом и не менее 1 000 руб. – если налог не уплачен;

- 200 руб. – если несвоевременно представлена декларация (расчет по налогу) по итогам отчетного периода.

Примечание: декларации по итогам отчетного периода по своей сути являются налоговыми расчетами, в связи с чем ИФНС не вправе штрафовать организацию по статье 119 НК РФ, если не представлен расчет по налогу на прибыль, несмотря на то, что в НК РФ данные расчеты именуются декларацией. Штраф за непредставление расчета взимается исключительно по ст. 126 НК РФ.

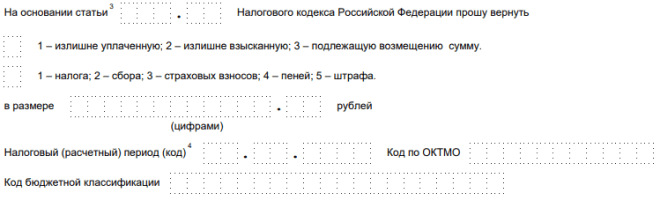

Корректировка сведений: уточненная декларация

Как уже говорилось, в самой форме никаких поправок, зачеркиваний и т.п. допускать не разрешается. Поэтому в случае обнаружения ошибки, неточности следует оформить еще один документ – уточненную декларацию. За основу необходимо взять ту же форму, которая соответствует основной. Например, ошибка обнаружена в декларации за 2 квартал 2024 года. Значит, нужно взять уточненную форму, которая действовала в тот же период.

Случаи, когда необходимо предоставлять такой документ, и когда он не понадобится, описаны в таблице.

| декларация сдается | декларация не сдается |

|

|

* Если налог стал больше из-за ошибки или неточности, сотрудник может сдать уточненную декларацию, хотя и не обязан этого делать. При этом такую ошибку можно исправить и в новой «обычной» декларации, пересчитав новые данные с учетом прежней переплаты.

Мнение эксперта

Саломатов Сергей

Эксперт по недвижимости

Уточненная форма подается в то отделение, в котором компания числится на день подачи этого документа. Это правило действует даже в тех случаях, если изначально «обычная» декларация подавалась в другое отделение налоговой службы.

Образец и инструкция по заполнению

Документ состоит из 9 страниц, однако не всегда следует заполнять сразу все страницы. Среди обязательных листов можно назвать такие:

- Титульный.

- Пункт 1.1 в разделе 1.

- Второй лист с расчетом налога.

- Оба приложения – 1 и 2.

Все остальные страницы оформляются только при наличии соответствующих данных. Документ заполняется печатным или рукописным способом (синяя или черная ручка). Буквы печатные, заглавные; остальные символы также прописываются во всю величину поля, четко и разборчиво. Исправления и зачеркивания, помарки не допускаются. Если после записи остается несколько пустых клеток, в них просто ставится прочерк (1 клетка – 1 прочерк посередине).

Мнение эксперта

Озерова Марина

Юрист, специализация наследственные, семейные, жилищные делам

Ранее мы разбирали процедуру правильного заполнения формы ОС 1, рекомендуем вам ознакомиться с этой информацией здесь.

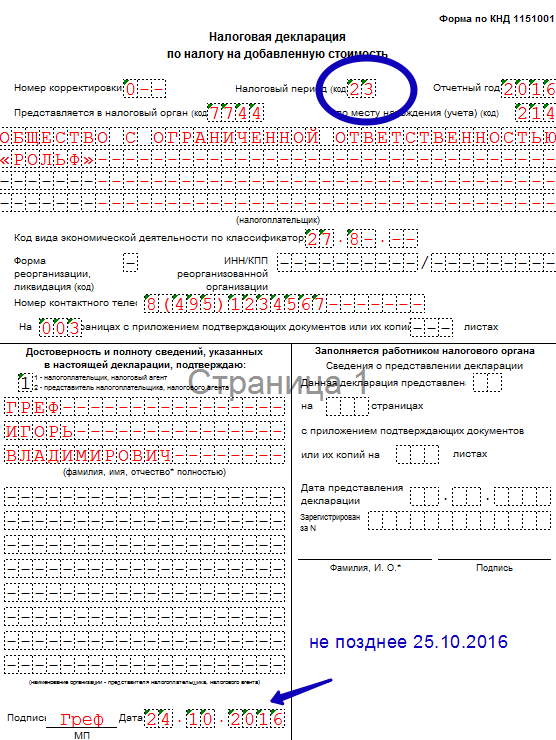

Титульный лист

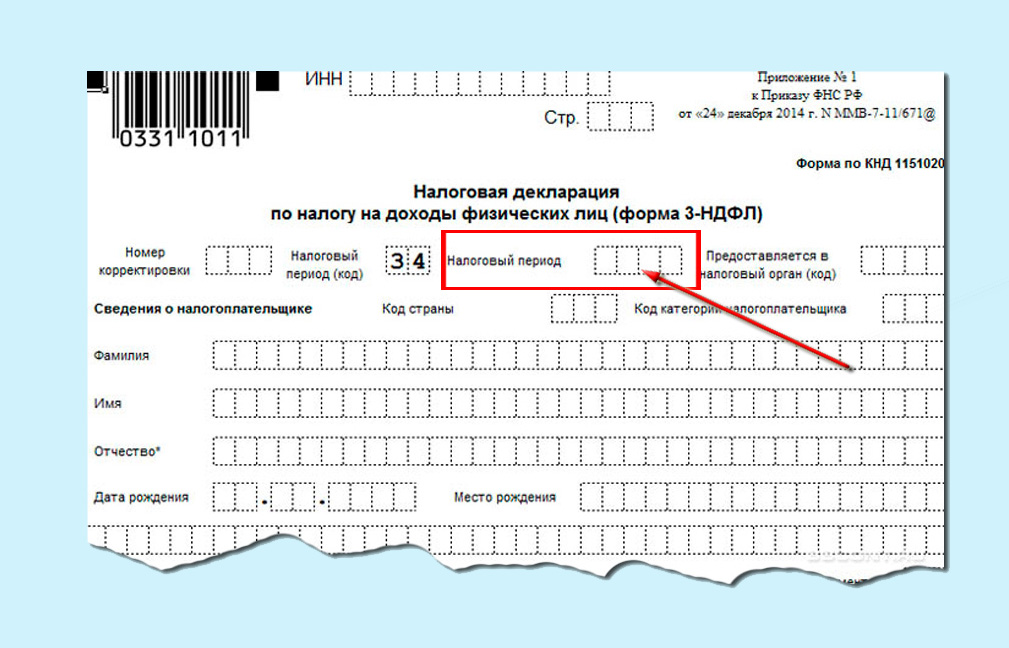

Указывают отчетный период, год, а также полное название компании, без сокращений: т.е. не ООО, а ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ. Приводят реквизиты, код по ОКВЭД. В номере корректировки прописывают 0, исключая те случаи, когда подают уточненную форму (ставят порядковый номер).

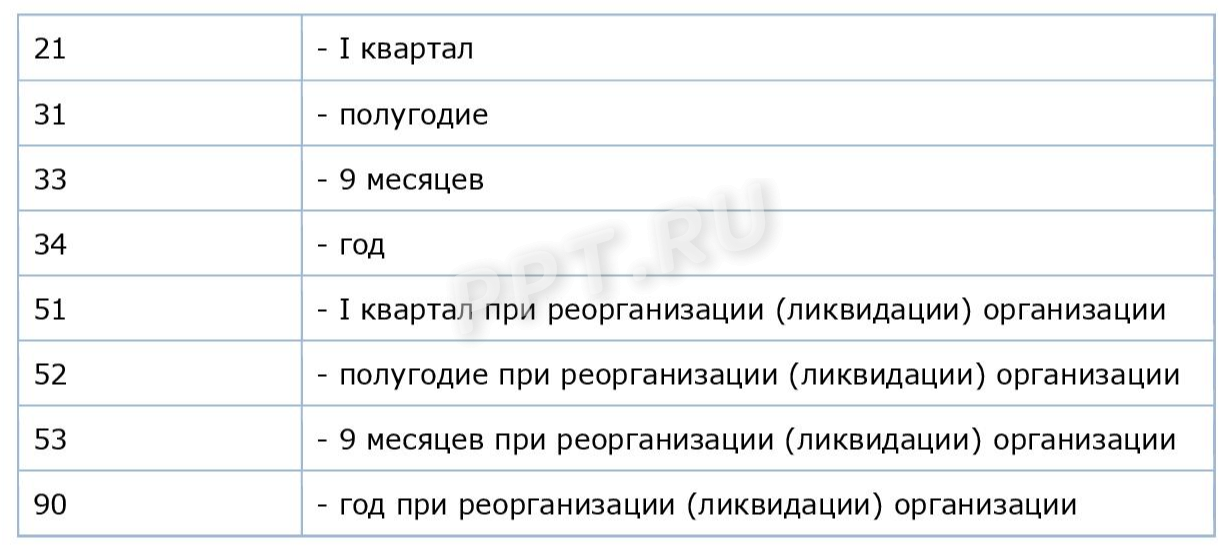

Для определения отчетного периода используют данные по кварталам или месяцам (с 35 по 46 включительно) в зависимости от того, как часто подают декларацию.

По кварталам (1квартал – 3 мес.)

| 3 мес. | 21 |

| 6 мес. | 31 |

| 9 мес. | 33 |

| 12 мес. | 34 |

По месяцам

| номер месяца по порядку | обозначение |

| 1 | 35 |

| 2 | 36 |

| 3 | 37 |

| 4 | 38 |

| 5 | 39 |

| 6 | 40 |

| 7 | 41 |

| 8 | 42 |

| 9 | 43 |

| 10 | 44 |

| 11 | 45 |

| 12 | 46 |

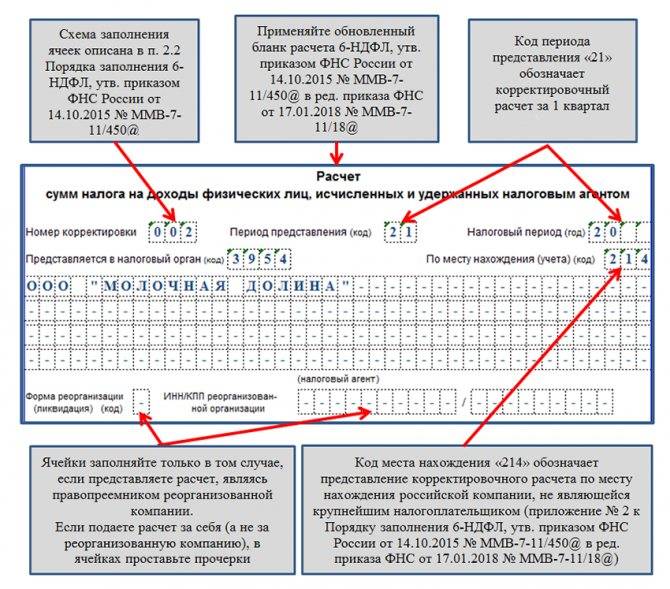

Также необходимо указать код конкретного подразделения ФНС (можно уточнить на сайте) и код самого налогоплательщика в зависимости от его статуса:

| крупнейший | 213 |

| компания отечественная | 214 |

| обособленное подразделение со своим балансом | 221 |

| компания зарубежная | 245 |

| недвижимость, для которой разработан отдельный режим налогообложения | 281 |

Таким образом, в большинстве случаев прописывают 214 – это обозначение для российских компаний (или 221 – для их ОП).

Мнение эксперта

Озерова Марина

Юрист, специализация наследственные, семейные, жилищные делам

Ранее мы приводили пример правильного заполнения формы 6 НДФЛ, рекомендуем вам ознакомиться с этой информацией тут.

Пункт 1.1. в разделе 1

Эта страница также оформляется в обязательном порядке каждым налогоплательщиком. Необходимо внести обозначения по:

- городу или другому муниципальному образованию, где зарегистрирована организация;

- КБК;

- суммы для федерального и регионального бюджетов.

Расчет налога

Эту страницу заполняют для того, чтобы отразить суммы, на основе которых был рассчитан налог на прибыль.

| 010 | сумма, полученная от продаж |

| 020 | сумма доходов, относящихся к внереализационным |

| 030 | сумма расходов, относящихся к реализационным |

| 040 | расходы, относящиеся в внереализационным |

| 050 | материальные убытки фирмы, которые не берутся в учет для расчета налога (вписывают при необходимости) |

| 060 | общая сумма полученной прибыли |

| 070 | часть суммы, которая исключается из прибыли (при необходимости) |

| с 080 по 110 | эти поля оформляют по-разному, в зависимости от льгот/убытков и т.п. |

| 120 | величина базы для налогообложения |

| со 140 по 170 | ставки по налогам |

| 180 | общая сумма налога |

| 190 | средства, которые направляют в бюджет федерального значения |

| 200 | средства, которые направляют в местный бюджет |

Приложение 1

На этой странице необходимо более детально расписать структуру доходов фирмы:

| 010 | за весь календарный год |

| 011 | за продажу тех товаров, произведенных собственно компанией |

| 012 | за продажу тех товаров, купленных компанией |

Все остальные графы следует заполнять только при наличии соответствующих данных. Затем вписывают данные по итогам (суммы)

| 040 | доходы реализационные |

| 100 | доходы внереализационные |

Приложение 2

На этом листе более подробно расписывают расходную часть:

| 010 | издержки, необходимые для обеспечения продаж товаров, которые были произведены собственно компанией |

| 020 | издержки, связанные с организацией продаж (как оптовых, так и розничных) |

| 030 | траты на товары, которые были куплены компанией для дальнейшей продажи |

| 040 | траты косвенного характера |

| 041 | косвенный расход обязательный – например, налоги |

| 042 | косвенный расход – в связи с амортизацией |

В оставшемся приложении 3 (его оформляют не всегда) вносят общий доход из графы 030, а также сумму издержек из графы 040. Данные вписывают соответственно в поля 340 и 350.

Порядок заполнения декларации по налогу на прибыль

Действующий бланк декларации по налогу на прибыль, как и правила заполнения данного отчета, утверждены приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600@. Данный документ актуален для заполнения отчетности в течение 2016 года. Однако с 28 декабря 2016 года в силу вступит новый приказ ФНС России от 19 октября 2016 г. № ММВ-7-3/572, который утвердил новую форму декларации. В принципе можно сказать, что поправки носят преимущественно технический характер, они скорее важны в контексте подачи отчета в электронном формате. Впрочем, в саму форму декларации добавлено два листа. Лист 08 должны будут заполнять те организации, которые осуществляли самостоятельную (симметричную, обратную) корректировку налоговой базы, налога (убытков) при составлении отчета только за налоговый перио д. Лист 09 и приложения к нему включаются в состав также лишь годовой декларации в том случае, если налогоплательщик является контролирующим лицом иностранной компании. Кроме того, в листе 02 декларации добавлены несколько строк (265, 266 и 267), которые будут заполнять компании-плательщики торгового сбора. Общие же принципы заполнения декларации по налогу на прибыль для обычных условий, то есть в том, что касается заполнения данных по доходам и расходам, с вступлением в силу нового документа не изменятся.

Порядок заполнения отчета, как в прежней, так и в новой редакциях описывает состав декларации и правила заполнения отдельных разделов и листов, заполняемых в определенных ситуациях исходя из специфики деятельности, статуса компании или ее организационно-правовой формы.

Из общих требований к формированию отчета согласно утвержденному порядку можно выделить несколько основных моментов. Во-первых, показатели в отчете заполняются нарастающим итогом в рамках года. Таким образом отчет за полугодие будет содержать данные о доходах и расходах в том числе первого квартала, а годовая декларация по налогу на прибыль будет формироваться на совокупности показателей за период с 1 января по 31 декабря отчетного года. При этом платеж по налогу на прибыль, рассчитанный по итогам очередного отчетного периода, учитывает ранее перечисленные суммы, что позволяет не задваивать налоговые отчисления даже несмотря на то, что часть данных в четырех декларациях, подаваемых за один и тот же календарный год, повторяется.

Но вернемся к общему порядку заполнения отчета. Налоговую декларацию по налогу на прибыль, как, пожалуй, и любой другой отчет, допустимо заполнять в печатном виде либо же с помощью шариковой ручки, чернилами черного, фиолетового или синего цвета. Каждый лист отчета должен быть заполнен на отдельном листе, т.е. печать бланка с двух сторон одного листа недопустима. Текстовые строки декларации заполняются строго заглавными буквами. Не допускаются и исправления в уже заполненном отчете. Если до момента подачи декларации в ИФНС в ней обнаружена ошибка, то ее можно исправить, лишь целиком заменив лист, либо же, если это требуется, несколько листов отчета.

Все строки в отчете, которые могут требовать заполнения, оформлены клетками, так называемыми знакоместами. В каждом таком знакоместе предполагается указание лишь одной цифры или буквы. Такой формат отчета позволяет инспекторам ИФНС более оперативно обрабатывать данные, занося их в свои внутренние системы. Если для указания показателя в какой-либо строке отчета не требуется заполнения всех предусмотренных для этого знакомест, то в незаполненных знакоместах в правой части поля проставляется прочерк. Проще говоря, пустых клеток в отчете не остается, все они либо содержат значения – цифры или буквы, либо в них указывается прочерк.

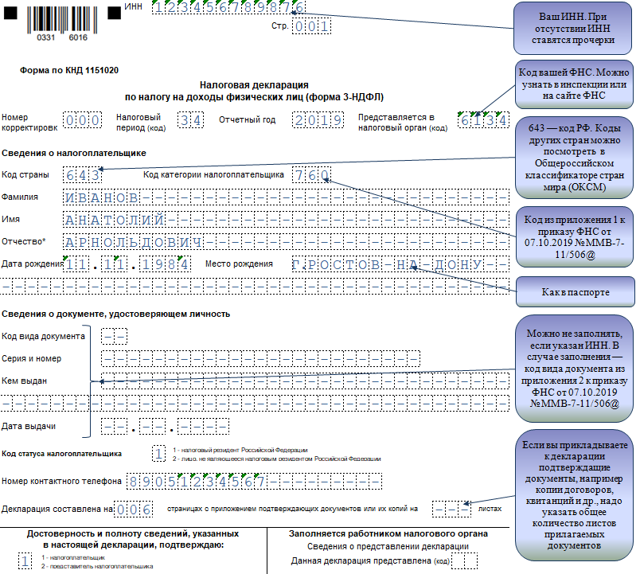

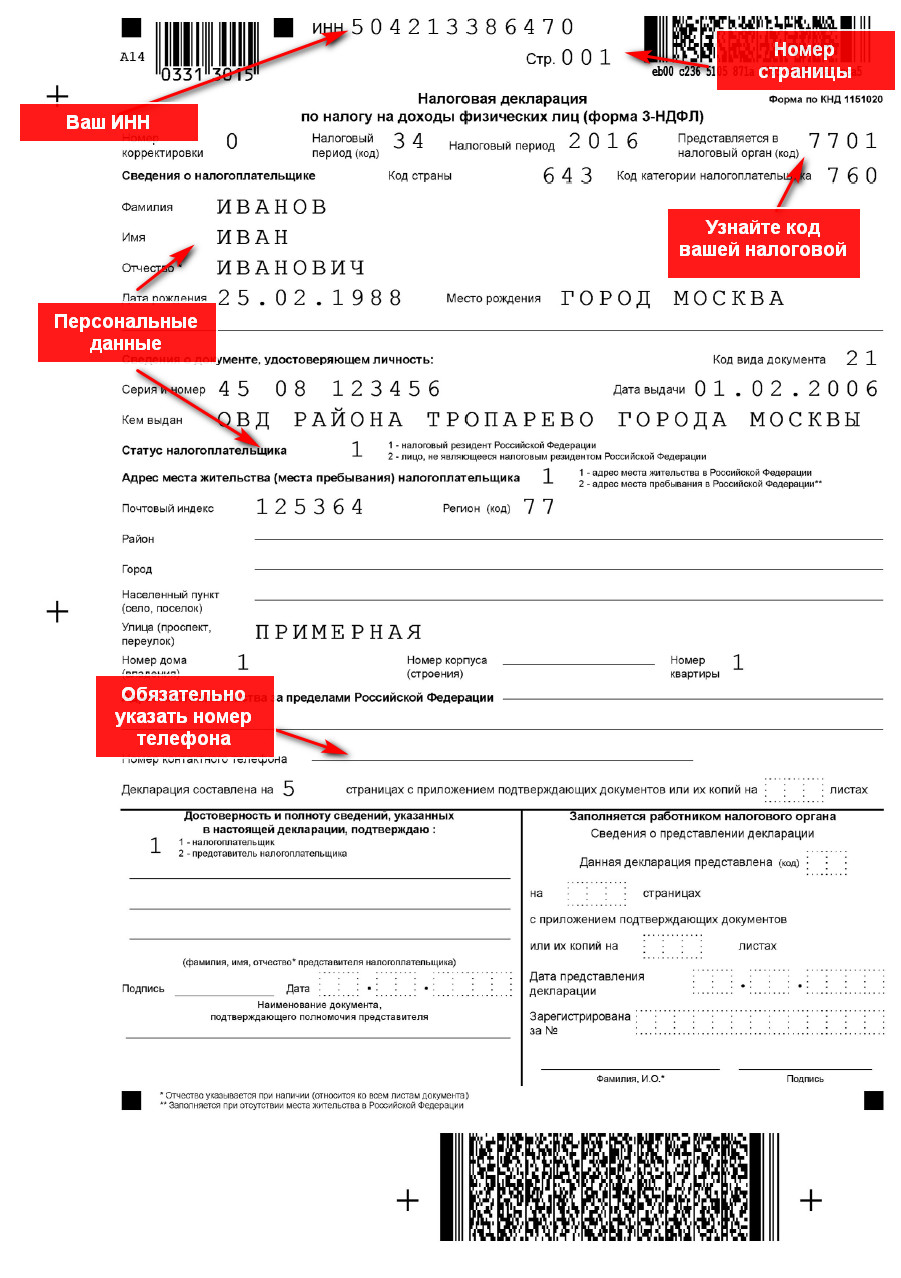

На титульном листе декларации по налогу на прибыль указывается наименование организации, ее ИНН и КПП (эти два значения также прописываются и на последующих листах отчета), отчетный период, за который эта декларация подается, данные лица, которое предоставляет отчет и гарантирует его корректность. Часть титульного листа заполняется сотрудником ИФНС, как подтверждение того, что декларация подана. Но относится это скорее к ситуациям с подачей отчета на бумажном носителе, непосредственно при личном визите в ИФНС. При подаче отчета в электронном виде никакой специальной отметки именно на титульном листе не ставится, а подтверждением подачи отчета являются квитанции о его приеме и вводе данных в ИФНС. Их налогоплательщику присылают по электронным каналам связи через специализированного оператора, с помощью которого компания отчитывается перед надзорными органами в электронном виде.

Уплата налога на прибыль за 1 квартал 2024

В течение года необходимо делать авансовые платежи, а затем по итогам года доплатить остатки.

Сроки уплаты авансов зависят от того, каким из вариантов уплачивается налог:

- Ежемесячные платежи с учётом размера прибыли за предыдущий квартал.

- Квартальные платежи.

- Ежемесячные платежи на основании фактически полученной прибыли за месяц.

Налогоплательщик самостоятельно рассчитывает размер налога по итогам периода.

Уплата ежемесячного налога по итогам предыдущего квартала

Ежемесячную оплату авансов по результатам прошедшего квартала необходимо перечислять до 28 числа месяца, входящего в текущий квартал. Затем по итогам квартала доплачивать остатки.

Сроки уплаты налога в 1 квартале 2024 года такие:

- 29 января — за январь;

- 28 февраля — за февраль;

- 28 марта — за март;

- 2 мая — доплата остатков.

Уплата ежемесячного налога по фактической прибыли

Перечислять налог необходимо до 28 числа месяца, идущего за отчётным месяцем.

В 1 квартале 2024 года сроки такие:

- 28 февраля — за январь;

- 28 марта — за февраль;

- 2 мая — за март.

Уплата квартального налога

Перечислять платёж нужно до 28 числа месяца, идущего за отчётным кварталом.

В 2024 году крайние сроки уплаты такие:

- 2 мая — за первый квартал.

- 29 июля — за полугодие.

- 28 октября — за девять месяцев.

Таким образом, срок подачи декларации и уплаты платежей зависит от того, каким из вариантов уплачивается налог на прибыль.

Когда плательщик выбрал ежеквартальную уплату налога, то также по итогам соответствующего квартала заполняет и подаёт декларацию.

При ежемесячной схеме уплаты налога возможны два варианта:

- Аванс уплачивается в конце каждого месяца. Затем по итогам квартала доплачивается налог и сдаётся декларация.

- По фактический прибыли каждый месяц уплачивается аванс. Декларация сдаётся каждый месяц.

Воспользуйтесь налоговым календарём сервиса «Моё дело» и не пропустите сроки уплаты налога. Персонально настраиваемый календарь показывает только отчётность, которую организации необходимо сдавать. Всё актуализируется с учётом изменений законодательства и переноса платёжных и отчётных сроков.

Шаг 3: Расчет налоговой базы

Для правильного расчета налоговой базы необходимо учесть все доходы, полученные предприятием за первый квартал 2024 года. В список доходов могут входить продажи товаров, оказание услуг, сдача в аренду имущества и другие виды деятельности, связанные с основной деятельностью предприятия.

Затем следует учесть все расходы, понесенные предприятием за отчетный период. Расходы могут включать заработную плату сотрудникам, закупку товаров и сырья, оплату услуг, налоговые платежи и другие расходы, связанные с основной деятельностью предприятия.

После того, как вы определились со всеми доходами и расходами предприятия за первый квартал 2024 года, необходимо вычислить разницу между ними. Полученная сумма и будет являться налоговой базой.

Не забывайте включать в расчет также все налоговые льготы и преимущества, на которые ваше предприятие может иметь право. Это может снизить налоговую базу и, соответственно, размер налогового платежа.

Теперь, когда вы провели расчет налоговой базы, вы можете переходить к следующему шагу — определению налоговой ставки и расчету налоговой суммы.

Как заполнить декларацию по налогу на прибыль

Порядок заполнения декларации содержится в приказе, которым утверждена его форма (Приложение № 2).

Основные правила заполнения декларации

- Декларация составляется нарастающим итогом с начала года;

- Данные вносятся в декларацию слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо поставить прочерк;

- При заполнении с помощью компьютера числовые показатели выравниваются по правому краю;

- При отсутствии данных в каком-либо поле (строке) в ячейках также ставится прочерк;

- Стоимостные показатели указываются в полных рублях по правилам округления (значение меньше 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- В верхней части декларации указывается ИНН и КПП организации;

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- При заполнении допускается использовать чернила черного, синего или фиолетового цвета;

- При заполнении нельзя использовать корректирующие и иные средства для исправления ошибок;

- Не допускается сшивание листов и скрепление с помощью степлера, а также двустороння печать документа;

- При заполнении сведения необходимо записывать заглавными печатными буквами;

- При заполнении с помощью компьютера рекомендуется применять шрифт Courier New 16 – 18;

- В обязательном порядке в декларацию (для всех налогоплательщиков) включаются Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и № 2 к Листу 02;

-

Организации, уплачивающие ежемесячные платежи, заполняют подраздел 1.2 Раздела 1.

Способы убрать убыток

Как заполнить декларацию по налогу на прибыль за полугодие?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи, декларацию за полугодие вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за полугодие не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

Налоговый и отчётный периоды

Сроки сдачи отчётности и уплаты налога зависят от периодичности уплаты аванса:

- Ежеквартальная уплата авансов. Декларацию сдают до 25 числа месяца, следующего за отчётным кварталом. Квартальную декларацию также сдают, если рассчитывают авансы по прибыли прошлого квартала с доплатой остатка.

- Ежемесячная уплата авансов. Декларацию сдают до 25 числа месяца, следующего за отчётным месяцев. За год фирма передает в налоговую службу 12 отчетов.

До 25 марта, следующего за истекшим годом, фирмы сдают годовую декларацию. Её заполняют по общей форме. Внутри года разрешено отчитываться на упрощённом бланке.