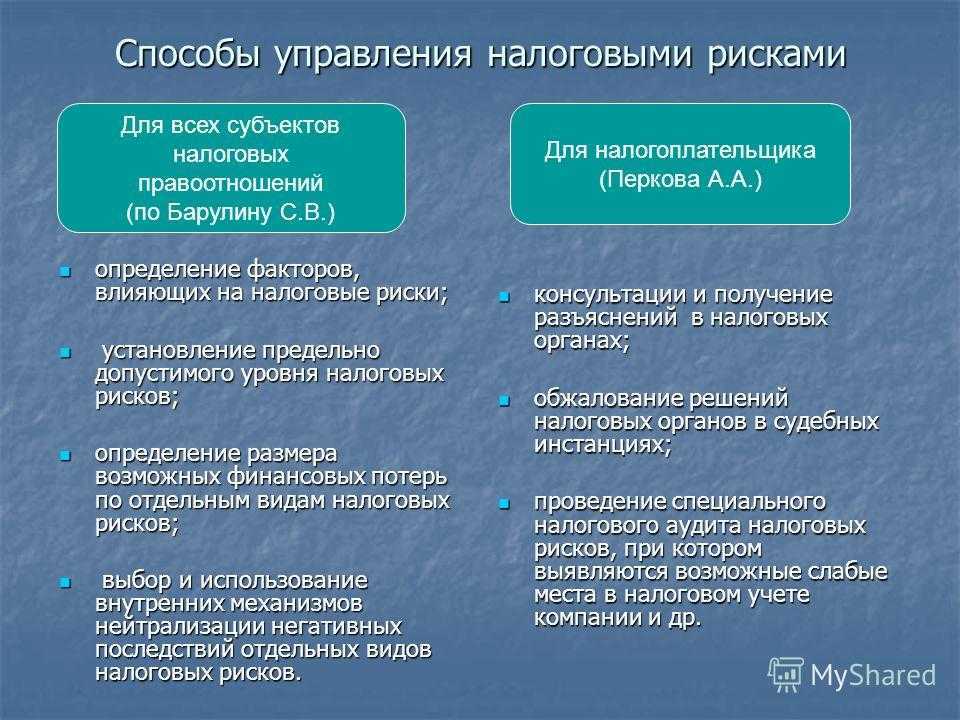

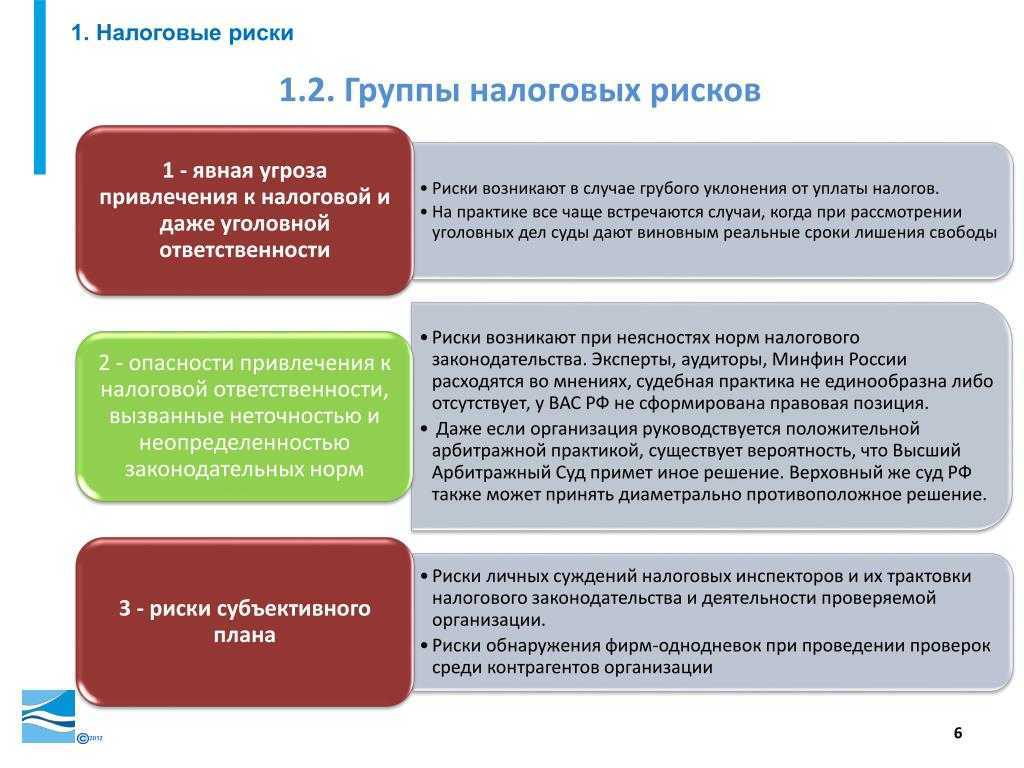

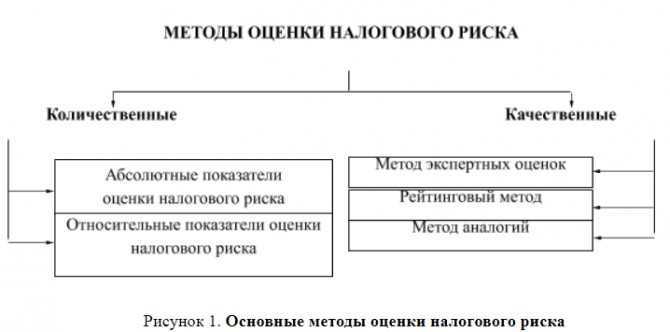

Особенности расчета ускоренной амортизации

Калькуляция ускоренной амортизации (Ам) производится так:

Сокращения: ОСос — остаточная стоимость актива. По этой формуле калькулируют Ам за год либо за месяц. Для калькуляции берут данные за год либо, соответственно, за месяц.

Расчет размера ускоренной амортизации (пример)

ООО «Промверсия» заключило договор лизинга на 3 г. По нему получило оборудование с начальной стоимостью 1 200 000 рос. руб., срок службы которого равен 6 г. Сторонами соглашения достигнута договоренность о применении ускоренной амортизации с К=2. Оптимальный вариант в предложенной ситуации — списывание ОС во время действия договора, т. е. 3 г. (СПИ=36 мес.). На основе этих данных калькулируем Ам за год и за месяц.

| Данные для калькуляции | Калькуляция Ам за год | Калькуляция Ам за месяц |

| ОСос = 1 200 000 рос. руб.;

СПИ=сроку договора=3 г.; К=2 г. |

Ам (годовая) = 1 200 000 / 3 * 2 = 800 000 рос. руб. |

Ам (месячная) = 1 200 000 / 36 * 2 = 66 666 рос. руб. |

Амортизация лизингового имущества в налоговом учете

Первоначальная стоимость лизингового актива в НУ лизингополучателя формируется как сумма расходов лизингодателя на покупку актива, доставку, изготовление и доведение до состояния, пригодного к эксплуатации, за вычетом НДС (абз. 3 п. 1 ст. 257 НК РФ).

Если лизингополучатель несет расходы, связанные с доставкой основного средства, полученного по договору лизинга, его доведением до рабочего состояния и т. п., то они не учитываются в первоначальной стоимости такого объекта (письма Минфина России от 03.02.2012 № 03-03-06/1/64, от 20.01.2011 № 03-03-06/1/19).

Амортизационная группа определяется по правилам ст. 258 НК РФ. Со следующего месяца после ввода актива в эксплуатацию начинайте учитывать амортизацию.

НУ амортизационных отчислений по лизинговому имуществу зависит от метода учета доходов и расходов. Если компания использует метод начисления, то она включает амортизацию в состав своих издержек. А лизинговый платеж учитывается в затратах за вычетом суммы амортизации (подп. 10 п. 1 ст. 264 НК РФ). Если будете списывать в расходы в НУ и амортизацию, и лизинговый платеж, налоговики правомерно возмутятся задвоением трат фирмы.

А вот кассовый метод учета поступлений и издержек предполагает амортизацию оплаченного имущества, принадлежащего налогоплательщику на праве собственности (подп. 2 п. 3 ст. 273 НК РФ). Поскольку лизингополучатель не является собственником лизингового актива и может стать им только на момент выкупа, амортизировать такой актив нельзя (письмо Минфина РФ от 15.11.2006 № 03-03-04/1/761). А лизинговые платежи будут включаться в расходы лизингополучателя для целей налогообложения на дату их оплаты, а не начисления (подп. 10 п. 1 ст. 264 НК РФ).

Значение специального коэффициента амортизации

Значение специального коэффициента амортизации определяется на основе срока службы актива, его начальной стоимости и других факторов, учитываемых в налоговой базе. В зависимости от типа актива и длительности его использования, коэффициент может быть различным.

Значение специального коэффициента амортизации влияет на уровень амортизационных отчислений, а значит, и на сумму налоговых платежей организации. Чем выше коэффициент, тем больше сумма амортизации, а следовательно, тем меньше налоговые обязательства.

Установление правильного специального коэффициента амортизации требует внимательного анализа и оценки каждого актива организации. Необходимо учитывать факторы, влияющие на его эксплуатацию, обновление технологий и изменение условий рынка. Таким образом, правильный подбор коэффициента помогает снизить налогообложение и улучшить финансовое положение компании.

Важно отметить, что специальный коэффициент амортизации может быть изменен в ходе проведения ревизии и переоценки активов организации. Поэтому необходимо регулярно следить за обновлением информации и вносить соответствующие изменения в учетную систему, чтобы избежать возникновения ошибок и штрафных санкций со стороны налоговых органов

В целом, значение специального коэффициента амортизации заключается в определении количества амортизационных отчислений и уровня налогообложения организации. Правильный выбор коэффициента способствует эффективному управлению активами и повышению капитализации компании.

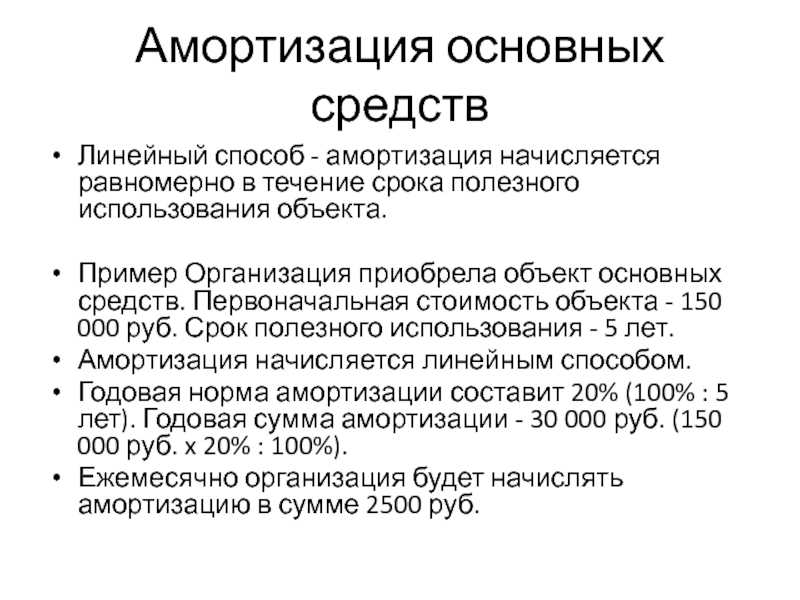

Какой способ начисления амортизации выбрать

Обязательно стоит определять способ начисления исходя из того, сколько лет будет эксплуатироваться основное средство и помнить о том, что этот факт обязательно надо будет отразить и в налоговом учете. Идеальной будет ситуация, при которой налоговый и бухгалтерский учет будут иметь одинаковые данные по амортизации.

Очень важно учитывать собственную выгоду в этом вопросе. Если лучше всего будет списывать все равными долями, то подойдет линейный метод

Если выгодно списывать почти все средства к началу их ввода в эксплуатацию, то подойдут второй и третий типы списания. Если же ориентирование идет на выпускаемую продукцию, то не стоит игнорировать соответствующий метод, ведь он имеет большое значение для удобства учета в таких ситуациях.

Амортизацией автотранспортных средств называют учёт их общего физического износа, а также износ отдельных компонентов.

Важно понимать, что у каждого авто есть ограниченный эксплуатационный ресурс, который постепенно, за счёт использования машины по её прямому назначению, будет уменьшаться. Когда увеличивается износ, возрастают и расходы на обслуживание автотранспорта

Параллельно снижается доход, который может приносить машина при условии её использования в коммерческих целях

Когда увеличивается износ, возрастают и расходы на обслуживание автотранспорта. Параллельно снижается доход, который может приносить машина при условии её использования в коммерческих целях.

У каждого автомобиля существует так называемый срок или период полезного использования. Он напрямую зависит от группы амортизации. В общей сложности выделяют 10 групп, но именно ТС могут относиться к 3 из них.

В группу No3 входят следующие транспортные средства:

- легковые авто;

- малогабаритные автобусы;

- малые автобусы длиной не более 7,5 м.;

- машины с показателем грузоподъёмности до 0,5 т.

Также ТС могут относиться к группе амортизации No4, куда входят:

- автобусы с длиной не более 12 м.;

- фургоны;

- грузовики;

- тягачи для прицепов;

- инвалидные авто.

Ещё применяется группа No5. В ней учитываются:

- легковые авто с двигателем объёмом более 3,5 л.;

- грузовики, включая грузовые машины с грузоподъёмностью свыше 5 т.;

- тягачи;

- автопоезда;

- спецавтомобили (пожарные, скорая и пр.).

То есть амортизацией можно назвать списание начальной стоимости транспортного средства, которая происходит в зависимости от степени износа. Это позволяет постепенно и по частям списать в течение всего эксплуатационного срока.

Существует специальный коэффициент для правильной амортизации автомобиля, а также разные методы расчёта. Среди них существует и ускоренная амортизация. Именно она значительно увеличила спрос на легковые автомобили, оформленные через лизинговые договоры. То есть при лизинге, учитывая срок амортизации легкового автомобиля, предпочитают использовать ускоренный метод. Но об этом немного позже.

Амортизация требуется всем, кто ведёт предпринимательскую деятельность. Причём расчёт делается не только применительно к купленным компанией машинам. Также это обязательно при принятии на работу сотрудника со своим автомобилем, который планируется использовать в служебных целях.

Амортизационные затраты фиксируют в бухгалтерских и налоговых учётах. Причём компания обязана регулярно отражать расходы. Подобные расчёты позволяют:

- отчитаться перед налоговой о тратах фирмы;

- оценить реальную стоимость автотранспортного средства для страховой компании;

- эксплуатировать собственные ТС для нужд компании;

- передавать автомобили в лизинг.

Как работает специальный коэффициент амортизации

Работа специального коэффициента амортизации основана на принципе, что стоимость активов с течением времени падает. Обычно, по правилам налогообложения, износ активов учитывается по прямолинейной схеме, но специальный коэффициент амортизации позволяет ускорить этот процесс и учесть большую долю стоимости актива в начальные годы его использования. Таким образом, это позволяет получать большие налоговые выгоды и уменьшать налоговую нагрузку.

Для применения специального коэффициента амортизации необходимо знать его значение, которое устанавливается органами государственной власти. Оно зависит от различных факторов, таких как вид актива, его срок службы, интенсивность использования и другие. Регулярное обновление этих значений является необходимым условием для точного учета амортизации.

Применение специального коэффициента амортизации осуществляется путем умножения стоимости актива на соответствующий коэффициент. Полученная таким образом сумма является амортизационными отчислениями и может быть отражена в налоговой отчетности.

Важно отметить, что использование специального коэффициента амортизации требует соблюдения определенных правил и условий. Например, актив должен использоваться именно в налоговых целях, а не для личных нужд, и его стоимость должна быть учтена в учете организации

Независимая экспертиза может помочь установить правильные значения коэффициента и обосновать их перед налоговыми органами.

| Наименование актива | Срок службы, лет | Коэффициент амортизации |

|---|---|---|

| Транспортное средство | 5 | 0.20 |

| Офисное оборудование | 7 | 0.14 |

| Производственная линия | 10 | 0.10 |

В приведенной таблице представлены примерные значения коэффициентов амортизации для некоторых видов активов. Они могут быть использованы в налоговом учете для конкретных целей, но рекомендуется обратиться к официальным источникам или бухгалтерским консультантам для получения актуальных данных.

Продлено ограничение на перенос убытков

Действие введенного с 2017 года пункта 2.1 ст. 283 НК РФ о том, что налоговая база по налогу за текущий отчетный (налоговый) период, исчисленная в соответствии со ст. 274 НК (за исключением налоговой базы, к которой применяются налоговые ставки, установленные п. 1.2, 1.5, 1.5-1,1.7,1.8,1.10, 1.14 ст. 284 НК РФ и п.6. и 7 ст. 288.1 НК РФ) не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50% продлено до 31 декабря 2024 года (п.40 чт.2, п.4 ст. 10 Федерального закона от 02.07.2021 N 305-ФЗ). Так что в декларациях 2022 года эти изменения будет необходимо учитывать «убыточным» компаниям. Перенос убытков прошлых лет в 2022 году может уменьшать текущую налоговую базу не более чем на 50%.

Мы перечислили самые важные изменения налога на прибыль 2022. О поправках по НДС, налогу на прибыль, страховым взносам, НДФЛ и налогу на имущество организаций вы можете прочитать в Шпаргалке от аудиторов и экспертов «Самые важные изменения по налогам и взносам с 1 января 2022 года».

Шпаргалка от аудиторов и экспертов

«Самые важные изменения по налогам и взносам с 1 января 2022 года» Предлагаем обзор поправок в НК РФ: НДС, налог на прибыль, налог на имущество, НДФЛ, страховые взносы, налоговый контроль. Получить шпаргалку

Письмо Департамента налоговой политики Минфина России от 20 июля 2023 г. N 03-03-06/1/67848 О применении специального коэффициента к основной норме амортизации

5 сентября 2023

Письмо Департамента налоговой политики Минфина России от 20 июля 2023 г. N 03-03-06/1/67848

Департамент налоговой политики рассмотрел обращение и сообщает следующее.

С 01.01.2023 вступил в силу пункт 2 статьи 1 Федерального закона от 14.07.2022 N 321-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», которым пункт 2 статьи 259.3 Налогового кодекса Российской Федерации (далее — Кодекс) дополнен подпунктами 5 и 6.

1. Согласно подпункту 5 пункта 2 статьи 259.3 Кодекса налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 3, в отношении амортизируемых основных средств, включенных на дату их ввода в эксплуатацию в единый реестр российской радиоэлектронной продукции.

Следовательно, применение повышающего коэффициента, предусмотренного подпунктом 5 пункта 2 статьи 259.3 Кодекса, возможно только в том случае, если на дату ввода в эксплуатацию амортизируемого основного средства оно включено в единый реестр российской радиоэлектронной продукции (далее — Реестр). При этом на возможность применения указанного коэффициента не влияет дальнейшее нахождение такого основного средства в Реестре либо его исключение из Реестра.

В случае если амортизируемое основное средство, включенное на дату ввода в эксплуатацию в Реестр, введено в эксплуатацию до 01.01.2023, то, по мнению Департамента, применение специального коэффициента, предусмотренного подпунктом 5 пункта 2 статьи 259.3 Кодекса, к основной норме амортизации в отношении такого основного средства возможно, но не ранее чем с 01.01.2023, при условии, что учетной политикой для целей налогообложения на соответствующий год предусмотрено применение повышающего коэффициента.

2. Согласно подпункту 6 пункта 2 статьи 259.3 Кодекса налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 3, в отношении нематериальных активов в виде исключительных прав на программы для электронных вычислительных машин и базы данных, включенные в единый реестр российских программ для электронных вычислительных машин и баз данных. При этом данное положение не распространяется на нематериальные активы, срок полезного использования которых определен налогоплательщиком в порядке, установленном абзацем вторым пункта 2 статьи 258 Кодекса.

Следовательно, указанный специальный коэффициент к основной норме амортизации может применяться с 01.01.2023 только в тех отчетных (налоговых) периодах, в течение которых такие программы для электронных вычислительных машин и базы данных находятся в едином реестре российских программ для электронных вычислительных машин и баз данных. При этом его применение не зависит от даты ввода в эксплуатацию соответствующего объекта нематериального актива.

Также обращаем внимание, что поскольку применение указанного специального коэффициента к основной норме амортизации является для налогоплательщика правом, то решение о его применении, а также конкретный размер соответствующего специального коэффициента к основной норме амортизации (в пределе, установленном Кодексом) должны быть отражены в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя на соответствующий налоговый период

| Заместитель директора Департамента | А.А. Смирнов |

Обзор документа

Минфин разъяснил порядок применения специального коэффициента к норме амортизации, но не выше 3, в отношении:

— амортизируемых основных средств, включенных на дату их ввода в эксплуатацию в единый реестр российской радиоэлектронной продукции;

— нематериальных активов в виде исключительных прав на программы для ЭВМ и базы данных, включенные в соответствующий единый реестр.

Особенности использования специального коэффициента амортизации в налоговом учете

Специальный коэффициент амортизации в налоговом учете является важным инструментом для предприятий и организаций, позволяющим учесть износ и старение основных средств и нематериальных активов. Он применяется наряду с общими правилами амортизации и позволяет установить более точную стоимость активов на основе их специфики и способов использования.

Основные особенности использования специального коэффициента амортизации в налоговом учете включают:

- Применение только для определенных категорий активов. Специальный коэффициент амортизации применяется не ко всем активам предприятия, а только к определенным группам активов, которые имеют особую значимость для деятельности организации.

- Установление более высокой нормы амортизации. Обычно специальный коэффициент амортизации позволяет увеличить норму амортизации для группы активов, что приводит к более быстрому учету износа и старения данных активов. Это особенно актуально для активов, которые подвержены быстрому устареванию или имеют ограниченный срок службы.

- Установление периода использования актива. При использовании специального коэффициента амортизации необходимо установить период, в течение которого актив будет использоваться предприятием. Это может быть определенный количество лет или количество условно-единиц производства, которые актив может пройти.

- Индивидуальный подход к определению коэффициента. Коэффициент амортизации устанавливается для каждой группы активов индивидуально, в соответствии с их уникальными характеристиками и условиями использования. Он может быть определен на основе анализа данных отрасли или на основе экспертной оценки.

Использование специального коэффициента амортизации позволяет предприятиям более точно учитывать износ и старение активов, что снижает вероятность возникновения ошибок в налоговой отчетности и позволяет более точно определить фактическую стоимость активов организации

Это важно для правильного определения налогооблагаемой базы и минимизации налоговых рисков

Важно отметить, что использование специального коэффициента амортизации требует точности и аккуратности в его применении, поскольку неправильный расчет может привести к неправильному определению стоимости активов и налогооблагаемой базы, что может повлечь за собой налоговые санкции или штрафы. Поэтому рекомендуется обратиться к специалистам, имеющим опыт в налоговом учете, для правильного применения специального коэффициента амортизации в соответствии с действующим законодательством

Методы и нормы начисления амортизации в целях налогообложения

Налоговое законодательство предусматривает 2 метода начисления амортизации:

- Линейный метод – предполагает начисление по каждому объекту отдельно. Независимо от принятой учётной политики данный метод в обязательном порядке применяется в отношении зданий и сооружений, нематериальных активов, передаточных средств из амортизационных групп № 8 – 10. Амортизация линейным методом начисляется на начальную стоимость актива.

- Нелинейным методом начисляют амортизацию не по единичным объектам, а по группам. За основу расчётов принимают остаточную балансовую стоимость имущества, входящего в определённую группу основных средств.

Предприятие само выбирает метод, который будет применять ко всем амортизируемым объектам, а перейти с нелинейного на линейный способ может один раз в пять лет, с начала налогового года.

Расчёт суммы к списанию основан на понятии нормы амортизации.

При линейном способе норма амортизации рассчитывается как ежемесячный процент от первоначальной стоимости имущества:

K=1/n * 100, где

К – коэффициент амортизации;

n – срок полезной эксплуатации объекта в месяцах.

Нормы амортизации по каждой группе при нелинейном начислении устанавливаются ст. 259.2 НК РФ:

| Номер группы | К, в % в месяц |

| 1 | 14,3 |

| 2 | 8,8 |

| 3 | 5,6 |

| 4 | 3,8 |

| 5 | 2,7 |

| 6 | 1,8 |

| 7 | 1,3 |

| 8 | 1,0 |

| 9 | 0,8 |

| 10 | 0,7 |

Преимущества и ограничения

Специальный коэффициент амортизации в налоговом учете имеет свои преимущества и ограничения. Рассмотрим их подробнее:

- Преимущества:

- Позволяет учитывать фактическое износ оборудования и имущества компании, что увеличивает точность и надежность финансовой отчетности.

- Позволяет предприятию создавать резервы на замену старого оборудования и приобретение нового без значительного влияния на финансовое состояние компании.

- Упрощает учет расходов на оборудование, так как нет необходимости учитывать его стоимость в едином размере.

- Снижает налоговые платежи за счет учета только той части стоимости, которая относится к текущему году.

- Ограничения:

- Требует правильного определения срока использования имущества и его износа, что может быть сложной задачей, особенно для компаний с большим количеством активов.

- Может привести к неравномерному распределению расходов на оборудование и активы, что усложняет бюджетирование и планирование.

- Не учитывает инфляцию и изменение стоимости оборудования, что может привести к недостаточному учету износа и снижению точности финансовой отчетности.

- Может быть ограничено законодательством, которое устанавливает максимальные значения коэффициента амортизации для определенных видов активов.

В целом, специальный коэффициент амортизации в налоговом учете является полезным инструментом для учета износа и стоимости оборудования и имущества компании. Однако его использование требует тщательного анализа и правильного учета, чтобы избежать ошибок и достичь точности финансовой отчетности.

Правовое регулирование

Внесенные в прошлом году Федеральным законом от 22.07.2008 № 158-ФЗ изменения в главу 25 НК РФ «Налог на прибыль организаций» отменили применявшийся ранее понижающий коэффициент амортизации 0,5, действовавший при амортизации легковых автомобилей и пассажирских микроавтобусов с первоначальной стоимостью более 600 000 руб. и 800 000 руб. соответственно. Среди перечисленных в новой редакции статьи 259.3 НК РФ специальных коэффициентов, применяемых к норме амортизации, данный понижающий коэффициент не упоминается.

Письмом от 09.10.2008 № 03-03-06/1/573 Минфин России ограничивал действие упомянутых изменений. По мнению министерства, без применения понижающего коэффициента 0,5 амортизация будет начисляться лишь по автотранспорту, который начал амортизироваться после 1 января 2009 года. Если же легковой автомобиль или пассажирский микроавтобус были введены в эксплуатацию до 1 января 2009 года, то понижающий коэффициент 0,5 должен применяться при их амортизации и далее. Однако, поскольку такого рода документы носят информационно-разъяснительный характер и не являются нормативными правовыми актами, имела право на существование и альтернативная точка зрения, согласно которой с 2009 года коэффициент 0,5 не применяется в любом случае.

Специальный коэффициент амортизации: описание и назначение

Назначение специального коэффициента амортизации заключается в том, чтобы учетно-финансовая отчетность отражала реальную стоимость активов организации в условиях их использования и эксплуатации. Он представляет собой скорректированный показатель учетной стоимости и позволяет учитывать факторы, влияющие на изменение стоимости актива в течение его срока службы.

Для определения специального коэффициента амортизации учитываются такие факторы, как физический износ, функциональный устаревание, нормы исправности и технические характеристики активов. Он может быть выражен в процентном или десятичном виде.

Применение специального коэффициента амортизации позволяет более точно учесть износ и старение активов, что способствует достоверности финансовой отчетности предприятия

Он также помогает предсказывать затраты на ремонт, модернизацию и замену активов, что важно для планирования и управления финансами компании

Таким образом, специальный коэффициент амортизации является важным инструментом в налоговом учете, который помогает правильно оценить стоимость активов, учитывая их использование и износ, и обеспечивает достоверность финансовой информации предприятия.

Нелинейный метод амортизации группы учета налогов

Специальный коэффициент амортизации в налоговом учете 2023 при лизинге

Специальный коэффициент амортизации в налоговом учете 2023 года играет важную роль при использовании лизинговых сделок. Он позволяет учетной записи применять особые правила амортизации для оборудования, используемого в рамках лизинговых соглашений.

Специальный коэффициент амортизации представляет собой множитель, который применяется к стоимости лизингового имущества при подсчете амортизационных отчислений. Он позволяет учитывать особенности использования имущества, которое находится в собственности лизингодателя.

В 2023 году коэффициент амортизации для лизингового оборудования составляет 0,5. Это означает, что при подсчете амортизационных отчислений стоимость лизингового имущества умножается на 0,5. Таким образом, амортизационные отчисления для лизингового оборудования будут составлять половину от его стоимости.

Этот специальный коэффициент применяется при налогообложении прибыли организации, использующей лизинговое имущество. Он позволяет уменьшить налогооблагаемую базу и тем самым снизить размер налоговых платежей.

Важно отметить, что специальный коэффициент амортизации в налоговом учете не применяется ко всему имуществу, а только к тем активам, которые приобретены в рамках лизинговых сделок. Поэтому важно точно определить, какое имущество является лизинговым перед его учетом

Использование специального коэффициента амортизации в налоговом учете 2023 года при лизинге позволяет организациям значительно снизить свою налоговую нагрузку и эффективно использовать лизинговое имущество для своей деятельности.

Рекомендуется обратиться к профессионалам в области налогообложения, чтобы получить подробную консультацию и учесть все особенности применения специального коэффициента амортизации в своем бизнесе.