Исполнение обязанности по уплате страховых взносов.

Общие правила по исполнению обязанности по уплате страховых взносов установлены в гл. 8 НК РФ. Напомним, что часть положений данной главы была изложена в новой редакции Федеральным законом № 243-ФЗ.

Согласно НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога в установленный законодательством срок. При этом Налоговый кодекс допускает досрочную уплату налога.

Отметим, что по тексту статьи упоминаются только налогоплательщики и налоги. Однако на основании НК РФ правила, предусмотренные этой статьей, применяются также в отношении страховых взносов и распространяются на плательщиков страховых взносов.

Когда обязанность по уплате страховых взносов будет считаться исполненной?

Обратимся к схеме.

|

Обязанность по уплате страховых взносов считается исполненной |

С момента предъявления в банк поручения на перечисление в бюджет на соответствующий счет Федерального казначейства денежных средств со счета учреждения (со счета иного лица в случае уплаты им налога за налогоплательщика) при наличии на нем достаточного денежного остатка на день платежа |

|

С момента отражения на лицевом счете учреждения, которому открыт лицевой счет, операции по перечислению соответствующих денежных средств в бюджетную систему РФ |

|

|

Со дня вынесения налоговым органом решения о зачете сумм излишне уплаченных или сумм излишне взысканных налогов, пеней, штрафов в счет исполнения обязанности по уплате соответствующего налога |

Напомним, что налоговым законодательством также определены случаи, когда обязанность по уплате налога не признается исполненной ( НК РФ):

- если организация, предъявившая в банк поручение на перечисление страховых взносов за учреждение, отозвала его или банк возвратил неисполненное поручение;

- если учреждение, которому открыт лицевой счет, отозвало платежное поручение или орган Федерального казначейства (иной уполномоченный орган, осуществляющий открытие и ведение лицевых счетов) вернул неисполненное поручение на перечисление соответствующих денежных средств в бюджетную систему РФ;

- если платежное поручение содержит ошибки;

- если на день предъявления в банк (орган Федерального казначейства, иной уполномоченный орган, осуществляющий открытие и ведение лицевых счетов) поручения на перечисление денежных средств в счет уплаты страховых взносов у этого учреждения имеются иные неисполненные требования, которые предъявлены к его счету (лицевому счету) и в соответствии с гражданским законодательством исполняются в первоочередном порядке, и если на счете (лицевом счете) учреждения нет достаточного остатка для удовлетворения всех требований.

При каких ошибках в платежных документах не будет исполнена обязанность по уплате налога?

Согласно НК РФ к таким ошибкам относится неправильное указание:

- номера счета Федерального казначейства;

- наименования банка получателя.

При ошибке в КБК налог считается уплаченным в бюджет и уточнение платежа возможно. Так, Минфин в Письме от 29.03.2012 № 03?02?08/31 указал, что КБК относится к группе реквизитов, позволяющих определить принадлежность платежа, и может быть уточнен в соответствии с НК РФ. Аналогичного мнения придерживаются арбитры (постановления ФАС СЗО от 27.07.2010 № А56-41798/2009, ФАС ЗСО от 08.10.2009 № А45-8082/2009, ФАС ДВО от 30.03.2009 № Ф03-1121/2009).

Вместе с тем есть разъяснения контролеров, согласно которым необходимые реквизиты могут уточняться только в пределах одного и того же налога (письма ФНС РФ от 26.10.2015 № ЗН-4-1/18643, Минфина РФ от 16.07.2012 № 03?02?07/1-176).

Однако из норм НК РФ следует, что нельзя уточнять платеж, только если допущена ошибка в счете Федерального казначейства или в наименовании банка получателя. Учитывая данное обстоятельство, а также арбитражную практику, можно сделать вывод, что при ошибке в КБК налог будет считаться уплаченным в бюджет и можно уточнить платеж, даже если приведен КБК по другому налогу.

Виды операций по платёжным поручениям

Основная масса безналичных расчетных операций клиентов, проводимых по счетам, это:

- расчёты с контрагентами по хозяйственным операциям (оплата по договорам поставок, оказания услуг, оплата кредитов и др.)

- расчёты с персоналом по оплате труда (зарплата, командировочные)

- расчёты по налогам и сборам, платежам (федеральные, региональные налоги, платежи и сборы)

На практике бывают случаи, когда на расчётный счет клиента банка приходят требования об уплате средств за оказанные услуги, выполненные работы, поставленную продукцию, то есть их инициатором выступает кредитор, и эти суммы уже предварительно оговорены. Данные банковские требования бывают без акцепта (достаточно для списания одного требования кредитора), и с акцептом (кредитор предъявляет в банк клиента документы, подтверждающие возникновения обязательств, при этом требуется еще согласие самого клиента на списание ).

Не требуется согласия владельца счёта, если приходят требования от налоговых служб, фондов, службы судебных приставов, таможенных органов. В обоснование требований получателями и взыскателями средств прилагаются решения о списании при наличии задолженности по налогам и сборам, исполнительные документы. Банк клиента также может списать средства со счёта клиента по банковскому ордеру, безакцептному соглашению.

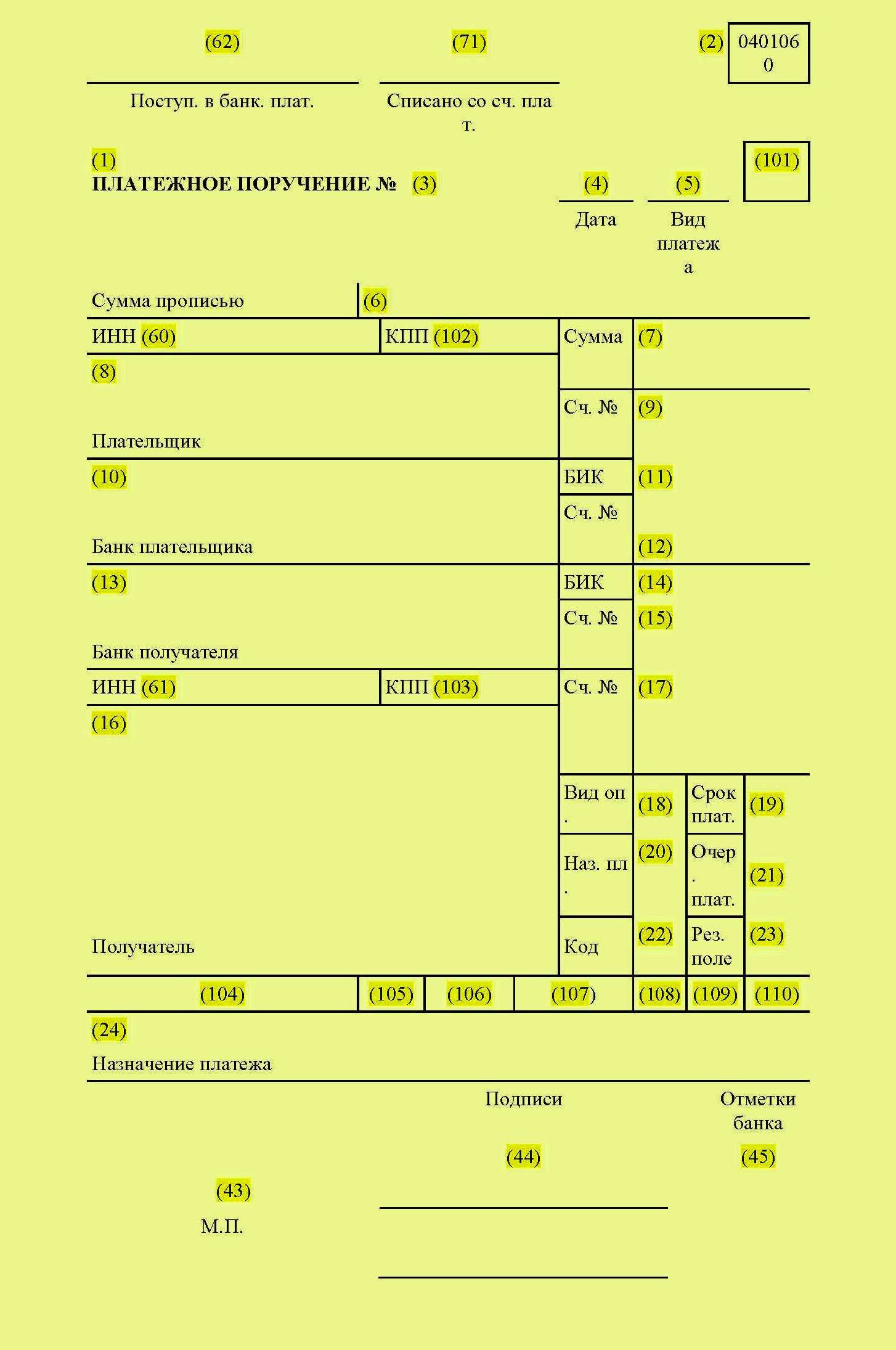

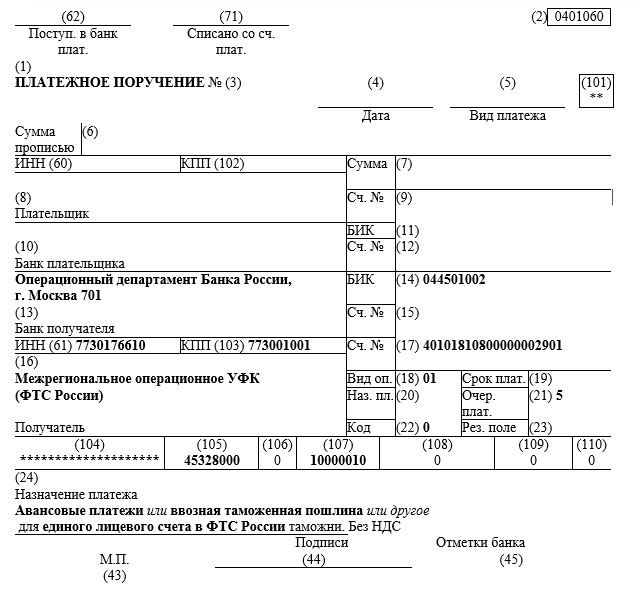

Порядок заполнения платежного поручения

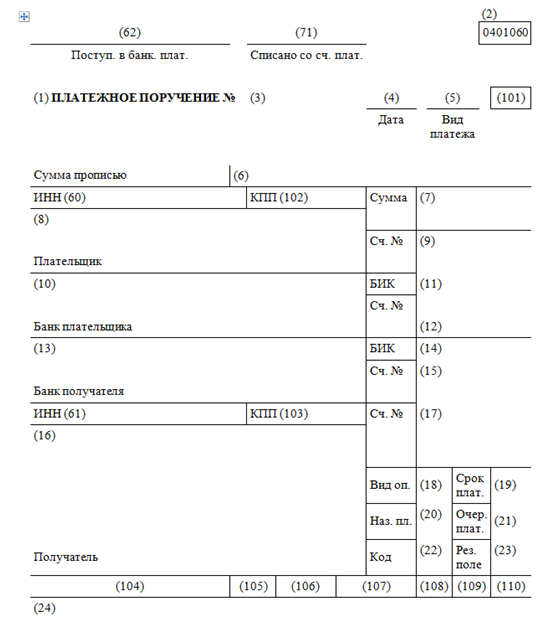

Содержание платежного поручения и его форма должны соответствовать требованиям, предусмотренным законом. Документом, регламентирующим порядок заполнения полей платежных поручений, является приказ Минфина РФ от 12.11.2013 № 107н, в котором подробно описывается алгоритм заполнения каждого поля.

Образцы заполнения платежек по разным видам налогов вы можете найти в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите к образцам от экспертов.

О том, какие реквизиты являются для платежного поручения основными, читайте в статье «Основные реквизиты платежного поручения». А о том, как перечень заполняемых реквизитов зависит от того, для кого предназначены перечисляемые средства, читайте здесь.

Если у вас остались вопросы по заполнению платежек, задавайте их на нашем форуме. Например, узнать, как заполняют платежное поручение по штрафу можно на ветке.

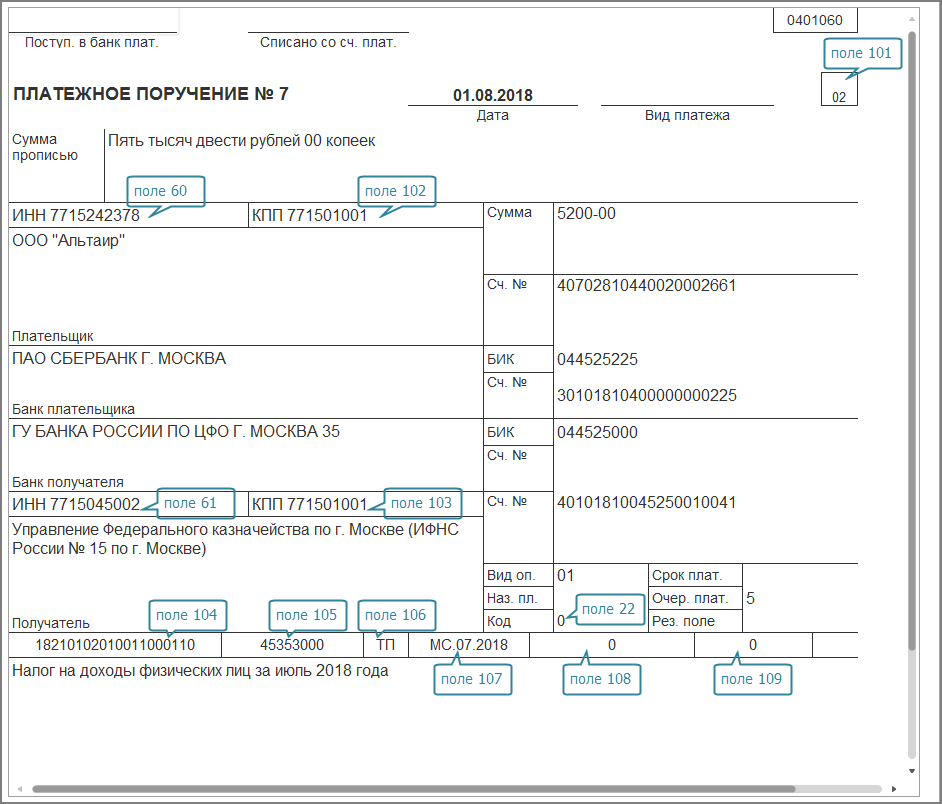

Как правильно заполнить поле 107 — образец 2020 года?

Проставление символов в поле 107 зависит от платежного основания, который указан в поле 106. Оно указывает на периодичность внесения налогового взноса или точную дату совершения действия в соответствии с налоговым законодательством.

При этом под периодичностью следует понимать месяц, квартал, полгода или год для тех платежных перечислений, которые производятся в текущем добровольном порядке.

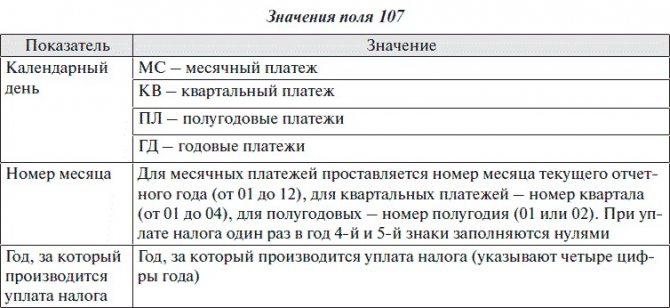

Поэтому первые два символа «ХХ» в значении этого поля имеют вид в зависимости от платежа:

- МС – месячный платеж;

- КВ – квартальный;

- ПЛ – полугодовой;

- ГД – годовой.

Знаки «ПП» обозначают:

- порядковый номер полугодия для соответствующего платежа (может принимать только одно из двух значений: 01 или 02), например, ПЛ.01.2019;

- в случае совершения квартального платежа — номер квартала (от 01 до 04), например, КВ.02.2019;

- порядковый номер месяца, являющегося текущим для совершения месячного взноса (диапазон значений ограничен от 01 до 12), например, МС.10.2019;

- для годового платежа, если налоговое законодательство установило для него конкретные сроки. Тогда эти знаки принимают значение «0». Например, ГД.00.2019.

Знаки «ГГГГ». Остальные 4 цифры означают годовой период, за который производится уплата налогового платежа в бюджет.

В зависимости от ситуации заполнение поля 107 может отличаться:

- В ситуации, когда платежкой гасится образовавшаяся задолженность, в поле 107 следует проставить дату в соответствии с документом, на основании которого платеж перечисляется в бюджет.

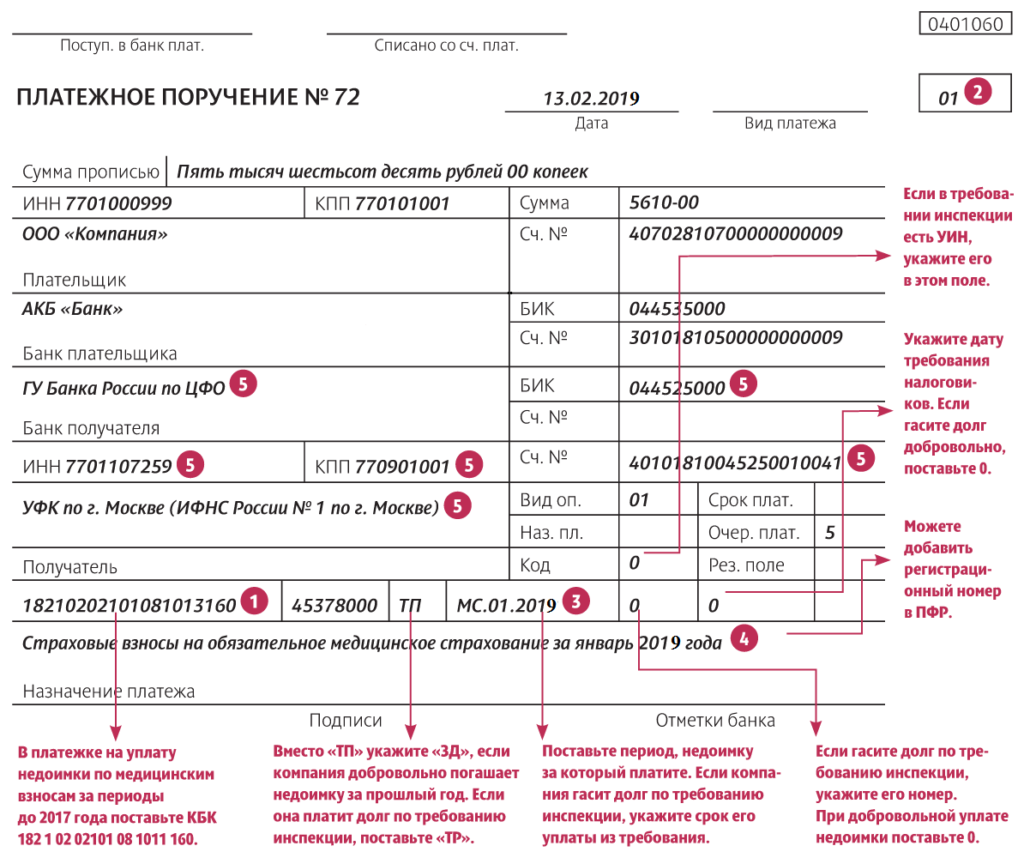

Например, организация производит перечисление налогового взноса по требованию ФНС. Тогда платежка заполняется следующим образом: в поле 106 ставится признак «ТР», в поле 107 указывается цифрами дата уплаты по документу – «20.05.2019».

- Если налог перечисляется по акту проверки инспектором ФНС, то в поле 107 должен стоять «0». В поле 106 проставляется признак «АП».

- Поле 107 принимает значение строгой даты также в ситуациях, когда в Налоговом кодексе по платежу установлено свыше одного платежного срока с перечислением строго установленных дат внесения платежа в бюджет. Для примера рассмотрим уплату НДФЛ индивидуальным предпринимателем со своих доходов.

В соответствии с п.п. 6,9 ст. 227 НК за 2020 год ИП обязан уплатить налог на доходы в сроки, которые будут указаны в платежном поручении в поле 107 следующим образом:

- «15.07.2020» — сумма платежа, перечисляемого авансом за период с января по июнь;

- «15.10.2020» — сумма аванса за период с июля по сентябрь;

- «15.01.2021» — сумма аванса с октября по декабрь;

- «ГД.00.2020» — итоговый платеж по году.

- В случае, когда уплата налога НДФЛ производится организацией, схема заполнения поля 107 платежки другая: в первой группе символов прописывается МС, а далее месяц и год, за который перечислена зарплата. Соответственно, поле примет вид «МС.ХХ.ГГГГ». Например, зарплата работникам за июнь месяц выплачена 09.07.2019. В поле 107 по удержанному с ней НДФЛ будет указано «МС.06.2019».

- Перечисление страховых взносов на ОПС, ОМС и ВНиМ производится в адрес налогового органа. Поле платежки при этом принимает формат, аналогичный перечислению НДФЛ (МС.ХХ.ГГГГ). Если взносы на травматизм зачисляются в фонд соцстрахования, тогда 107 поле имеет значение «0».

Поле 106 и 107 в платежке по налогам: как правильно заполнить?

Поле 106

Поле 106 в платежной поручении по налогам отведено для указания показателя налогового периода. Именно здесь нужно указать период, за который платежка по налогам была подана. В случае, если налоговый период состоит из нескольких месяцев, необходимо указать первый и последний месяц данного периода.

Поле 107

Поле 107 в платежной поручении по налогам отведено для указания показателя налогового периода. Здесь нужно указать номер налогового периода, за который подается платежка по налогам. Это может быть номер месяца, квартала или года, в зависимости от того, как рассчитывается налоговый период для данного вида налога.

Важно правильно заполнить поля 106 и 107, так как они помогают уточнить информацию о налоговом периоде, за который подается платежка по налогам. Неправильное заполнение этих полей может привести к ошибкам в обработке платежного поручения и задержке начисления платежа

Что такое налоговый период?

Налоговый период — это определенный промежуток времени, за который осуществляется расчет и уплата налогов. Например, для налога на прибыль налоговый период может составлять один календарный год. У разных налоговых видов налоговый период может иметь разную продолжительность — месяц, квартал, год и т.д.

Основные моменты

Налоговое законодательство РФ обязует всех плательщиков налогов оформлять платежные поручения согласно правилам, учрежденным Минфином РФ.

Заполнять реквизит следует при осуществлении платежей, касающихся обязательных выплат в бюджет или внебюджетные фонды. Заполняется поле 101 числовым значением из двух цифр.

Это позволяет определить организационно-правовую форму плательщика, его направление деятельности и предназначение платежа.

Особо характеризуются налоговые платежи, оплата страховых взносов и прочее. То есть этот реквизит содержит сведения о том, кто платит и за что.

Что это такое

Статусом налогоплательщика именуется цифровой код, позволяющий идентифицировать плательщика, получателя платежа и непосредственно платеж. Указание статуса при заполнении платежки обязательно. Ранее существовало двадцать значений статуса.

После корректировки законодательных положений учреждено двадцать шесть статусов в зависимости от типа плательщиков, а именно:

| Налогоплательщики, являющиеся юрлицами | 01 |

| Субъекты, выступающие налоговыми агентами | 02 |

| «Почта России» по некоторым платежам физлиц | 03 |

| Физлица, юрлица, ИП, импортирующие и экспортирующие товары | 06, 16, 17 |

| Плательщики страховых взносов во внебюджетные фонды | 08 |

| ИП, нотариусы, адвокаты, фермеры, выплачивающие налоговые платежи за себя | 09, 10, 11, 12 |

| Физические лица | 13 |

| Налогоплательщики, выплачивающие средства физлицам | 14 |

| Выплачивающие страховые взносы физлица | 24 |

| Финорганизации, банки, «Почта России» по обобщенным платежам физических лиц | 15 |

| Юрлица, выплачивающие налоговые долги физлиц | 19 |

| Финорганизации и банки по некоторым платежам физлиц | 20 |

| Внебюджетные фонды | 23 |

| Банки-гаранты | 25 |

| Физические и юридические лица по погашению задолженностей | 26 |

| Налоговые органы | 04 |

| Служба судебных приставов | 04 |

| Таможенные органы | 07 |

| Плательщик таможенных сборов на основании закона РФ, но без заполнения декларации | 18 |

| Представитель консолидированной группы налогоплательщиков | 21 |

| Участник КГН | 22 |

При этом некоторые значения статусов однозначны и в дополнительном толковании не нуждаются. Другие не столь очевидны и требуют разъяснений по поводу своей применимости в отношении конкретных лиц.

К неочевидным статусам можно отнести следующие:

| «14» | Обычно таковой указывали ИП, нанимающие работников и выплачивающие им зарплату. Однако Минфин разъясняет, что ИП нужно применять статус 08, тогда как статус 14 следует использовать исключительно физлицам |

| «18» | Указывает плательщик таможенных пошлин, не являясь при этом декларантом. Сомнение вызывает факт, что можно не декларировать импорт/экспорт. Тем не менее, таковыми могут быть лица, получившие разрешение на переработку продукции вне таможенной территории или владелец торговой точки, ведущий беспошлинную торговлю |

| «21» и «22» | Указывают фирмы из состава консолидированной группы налогоплательщиков (КГН). Для этого должно быть официально зарегистрировано КГН с соблюдением законодательных требований к структуре |

Какова его роль

Основополагающее значение поля «Статус плательщика» это использование в целях финансовой статистики. Однако существует и роль реквизита, важная с технической точки зрения.

В частности цифровой код помогает определить, является ли платеж бюджетным. Когда в поле 101 указано какое-либо значение, банковское учреждение обязано проверить заполнение полей 102-110.

Кроме того код помогает определить, кто именно вносит платеж. При верном указании статуса плательщика в поле 101 платежного документа не возникает нареканий со стороны получателей платежа.

Законные основания

Основной правовой источник, регулирующий заполнение платежных поручений при осуществлении платежей в бюджетную систему РФ, это Приказ Минфина РФ №107н от 12.111.2013.

Этот правовой акт действует с начала 2020 года. С этого же момента количество статусов плательщика изменилось с двадцати на двадцать шесть.

В нем определяется, как соотносить статус плательщика и отдельные КБК. Основные моменты заполнения платежного поручения прописаны в Положении Банка России № 383 от 19.06.2012 «О правилах осуществления перевода денежных средств».

Особенности содержания

Платежка по НДФЛ содержит поля:

| 101 | Статус плательщика, имеет значение «02». |

| 104 | КБК по налогу. |

| 105 | ОКТМО. |

В поле «107» указывают налоговый период, в нем ставится месяц, за который платится налог на доходы физических лиц. Количество платежек с различными датами в поле 107 равно числу периодов получения доходов, выплаченных в один день. Дату, когда вознаграждение получено, устанавливают на основании ст. 223 НК.

Одна платежка по НДФЛ заполняется, если выплаты относятся к одному и тому же периоду. Подать в банк ее нужно до раннего срока уплаты сумм. Если эти крайние периоды разные, то можно подготовить на каждый из них отдельный платежный документ.

Пример. 15 мая сотрудникам выплачен аванс, отпускные, матпомощь за май. Доходы относятся к одному периоду «МС.05.2017», но имеют разные предельные сроки выплаты. Для аванса это крайнее число месяца, для остальных сумм — день их перечисления, т. е. 15.05.17. В банк предоставить можно одну или несколько платежек по НДФЛ.

Если компания решила перечислить всю сумму налога, то платежку нужно подать в банк до 16.05.17 — предела по уплате НДФЛ для отпускных и матпомощи.

Если в компании нет денег на уплату налога в полном объеме, то до 16 мая документ готовится по налогу с отпускных сумм и матпомощи, а НДФЛ с аванса можно перечислить позже — до конца мая, но отдельной платежкой. Если бухгалтер ошибся и указал неверный период в ячейке 107, в ИФНС следует подать заявление на уточнение платежа.

В нем указывают:

- дату и номер документа;

- сумму;

- КБК;

- неправильное значение поля 107;

- уточненный реквизит.

Два первых знака в поле «107» указывают на шифр налогового периода:

| КВ | Ежеквартальный. |

| МС | Ежемесячный. |

| ПЛ | Полугодовой. |

| ГД | Годовой. |

По обособленному отделению заполняется отдельная платежка по НДФЛ.

Что такое налоговый период?

Прежде всего, уточним, что платежное поручение ― это распорядительный документ, являющийся основанием для Сбербанка или прочего финансово-кредитного учреждения для перевода средств с расчетного счета клиента согласно заполненным реквизитам.

Банк принимает платежки и на бумажном носителе, и в электронном формате, заполненные через Сбербанк Онлайн.

Платежное поручение оформляется в соответствии с требованиями, предусмотренными законодательством (приказ Минфина РФ № 107н от 12 ноября 2013 года). Неотъемлемой частью любой платежки является поле 107, которое должно быть обязательно заполнено. В нем обозначается тот промежуток времени, за который выполняется погашение задолженности по налогам или перечисление страховых взносов.

Зачем нужны платежные поручения и поле 107

С помощью платежных поручений осуществляются следующие финансовые операции:

- Перевод денежных средств контрагентам за купленную продукцию или полученную услугу;

- Платежи в бюджет, внебюджетные учреждения, оплата налогов в ИФНС и страховых взносов в ФСС;

- Пополнение вклада с имеющегося расчетного счета и погашение кредитной задолженности;

- Оплата интернета, мобильной связи, цифрового ТВ и услуг ЖКХ.

Функцией графы 107 является отражение отрезка времени, за который осуществляется выплата. Код расчетного периода при своевременной уплате налога имеет 10 знаков, 8 из которых обозначают период налогообложения, а 2 – это точки для разграничения пунктов.

С помощью двух первых символов обозначается периодичность уплаты налогов:

- МС – каждый месяц;

- КВ – раз в квартал;

- ПЛ – раз в полгода;

- ГД – раз в год.

Функция следующих двух символов – указание номера заявленного периода:

- Для ежемесячных выплат ― цифры от 01 до 12 в зависимости от месяца;

- Для квартальных – от 01 до 04;

- Для полугодовых – либо 01, либо 02;

- Для ежегодных данный показатель обозначается двумя нулями.

Остальные 4 символа – обозначение текущего года.

Платежки для налоговых и таможенных перечислений имеют различия в оформлении графы 107. При оплате налогов в ней необходимо обозначать налоговый период, за который выполняется платеж, а при оплате таможенных сборов – код таможенного органа. В поле 107 это обозначает тот таможенный орган, который будет получателем платежа.

Когда нужно указывать точную дату

Это необходимо, если в графе 106 находится обозначение из следующего перечня:

- ТР – заявленное в ИФНС требование о выплате;

- РС – дата перечисления согласно графику рассрочки;

- ОТ – дата истечения отсроченной выплаты;

- РТ – срок уплаты, исходя из графика реструктуризации долговых обязательств;

- ПБ – срок, когда заканчивается процедура банкротства;

- ПР – истечение срока приостановленных взысканий;

- ИН – время перечисления налогового кредита.

Если основанием для погашения долга является акт проверки ИФНС или наличие исполнительного листа, то графа 107 в платёжке имеет обозначение «0».

Указание неправильного налогового периода

Ошибка при указании расчетного периода в поле 107 не влечет за собой негативных последствий, поскольку платёж будет выполнен и денежные средства все равно поступят в бюджет. При обнаружении неверных данных налогоплательщику рекомендуется сделать уточнение расчетного периода. Для этого следует обратиться с заявлением в налоговый орган и приложить копию квитанции. Затем составляется акт и выполняется уточнение платежной операции.

Примеры указания периода в графе 107

Приведем примеры, как должна выглядеть графа 107 при обозначении налогового периода в Сбербанке Онлайн.

- При перечислении водного налога за 1-й квартал 2020 года в графе 107 будет обозначено: КВ.01.2020.

- При уплате налога за 1-е полугодие 2020 года следует указать реквизиты: ПЛ.01.2020.

- При переводе ежемесячных налоговых выплат за апрель 2020 года ― МС.04.2020.

- Если налог платится раз в год, то, например, за 2017 год в поле 107 указывается: ГД.00.2017.

- Выплата налога с указанием конкретной даты: 20.03.2020.

Что может понадобится указать

Во время заполнения стандартной формы документа проблемы вызывает как раз графа российского плательщика (2 цифры КПП или попытка ввести число 14) в Сбербанк Онлайн. С подобными налогоплательщиками ФНС вынужден проводить параллельную работу, направленную на дополнительное уточнение их положения — из-за этого процесс обработки заявки на платеж может затянуться. При совершении очередной проверки не нужно предоставлять дополнительные бумаги, но придется собрать такую информацию, как:

- дата (или период), сумма, вид и назначение (часто выдаются по запросу организацией);

- сведения о выбранном получателе (ИНН, ОКАТО, КПП плательщика физического лица);

- номер платежки и реквизиты (БИК отечественного банка и его полное название).

На территории России статус действующего плательщика — главный из центральных элементов документооборота, который помогает налоговым органам в кратчайшие сроки идентифицировать физическое лицо или компанию, регулярно осуществляющую финансовые операции в адрес государственного бюджета. Безошибочная фиксация собственного статуса даст возможность сократить количество недоимок по оплате и крупных штрафов.

Регистрация

Другие налоги

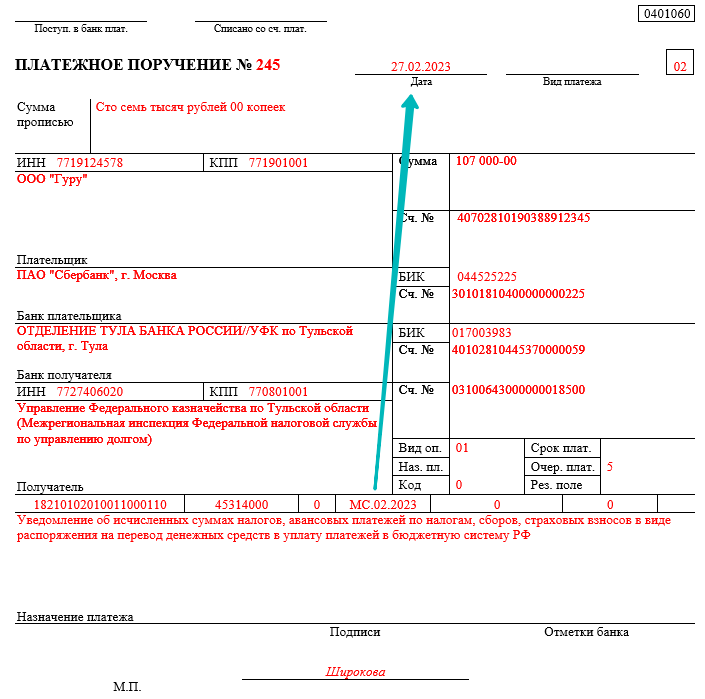

06.10.2016 Распечатать

С 1 января 2021 года установлены разные сроки уплаты НДФЛ, удержанного с разных видов выплат. Но в Правилах указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (утв. приказом Минфина России от 12.11. 2013 № 107н) нет однозначного ответа на вопрос, как заполнять поле 107 в платежных поручениях при уплате НДФЛ. Поэтому у бухгалтеров возникают разногласия. Напомним, в каких случаях и что конкретно указывать в этом поле.

В поле 107 платежного поручения нужно указывать налоговый период, за который платится налог или взнос. Из содержания поля 107 должно быть ясно, за какой период уплачивается налог. Также в поле 107 может указываться и конкретная дата.

Порядок и сроки уплаты НДФЛ налоговыми агентами регулирует статья 226 Налогового кодекса. Налоговое законодательство устанавливает несколько сроков платежа, и по каждому этому сроку есть конкретная дата уплаты. К примеру, для зарплаты это последний день месяца, за который выдают деньги (ст. 223 НК РФ).

Если законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то необходимо формировать отдельные расчетные документы с разными показателями налогового периода (письмо ФНС России от 12.07. 2021 № ЗН-4-1/12498@) .

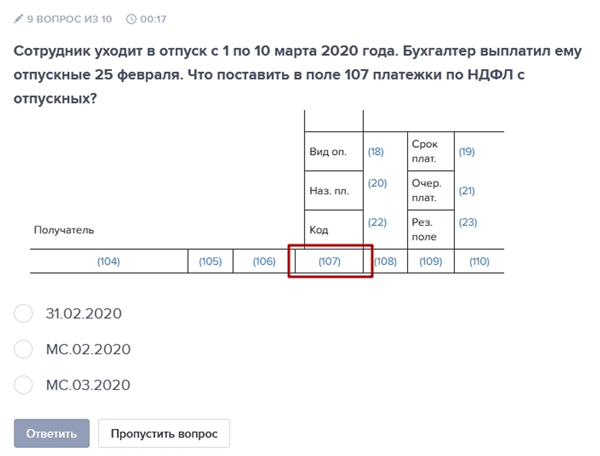

Срок перечисления налога зависит вида дохода – дивиденды, зарплата, матвыгода, больничные. Налоговые агенты обязаны перечислять НДФЛ в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Исключение только для отпускных и больничных. По этим выплатам платеж можно перечислить не позднее последнего числа месяца, в котором эти выплаты произведены (п.6 ст.226 НК). Поэтому НДФЛ с зарплаты нужно отправить одной платежкой и в поле 107 указать, к примеру, «МС.09.2016». Для уплаты НДФЛ с отпускных нужно составить отдельное платежное поручение. В нем в поле 107 укажите конкретную дату (день выплаты). Не будет ошибкой, если вы укажите месяц, на который приходиться день выплаты.

Обратите внимание!

Ошибка в поле 107 является не критичной ошибкой и не влияет на перечисление налога на нужный счет. Значит, деньги дойдут до инспекции, а НДФЛ будет считаться уплаченным (п. 4 ст. 45 НК РФ).

Если вы сформировали единое платежное поручение на уплату НДФЛ с разных видов выплат, то это не будет считаться ошибкой, но может привести к искажению данных расчета по форме 6-НДФЛ. Чтобы избежать возможных спорных моментов, составьте пояснения и приложите их к расчету по форме 6-НДФЛ.

В том случае, если ошибка в оформлении поручения на перечисление налога, не повлекла неперечисления этого налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, то для исправления ошибки достаточно подать заявление об уточнении платежа.

Примеры заполнения платежных поручений

При перечислении заработной платы

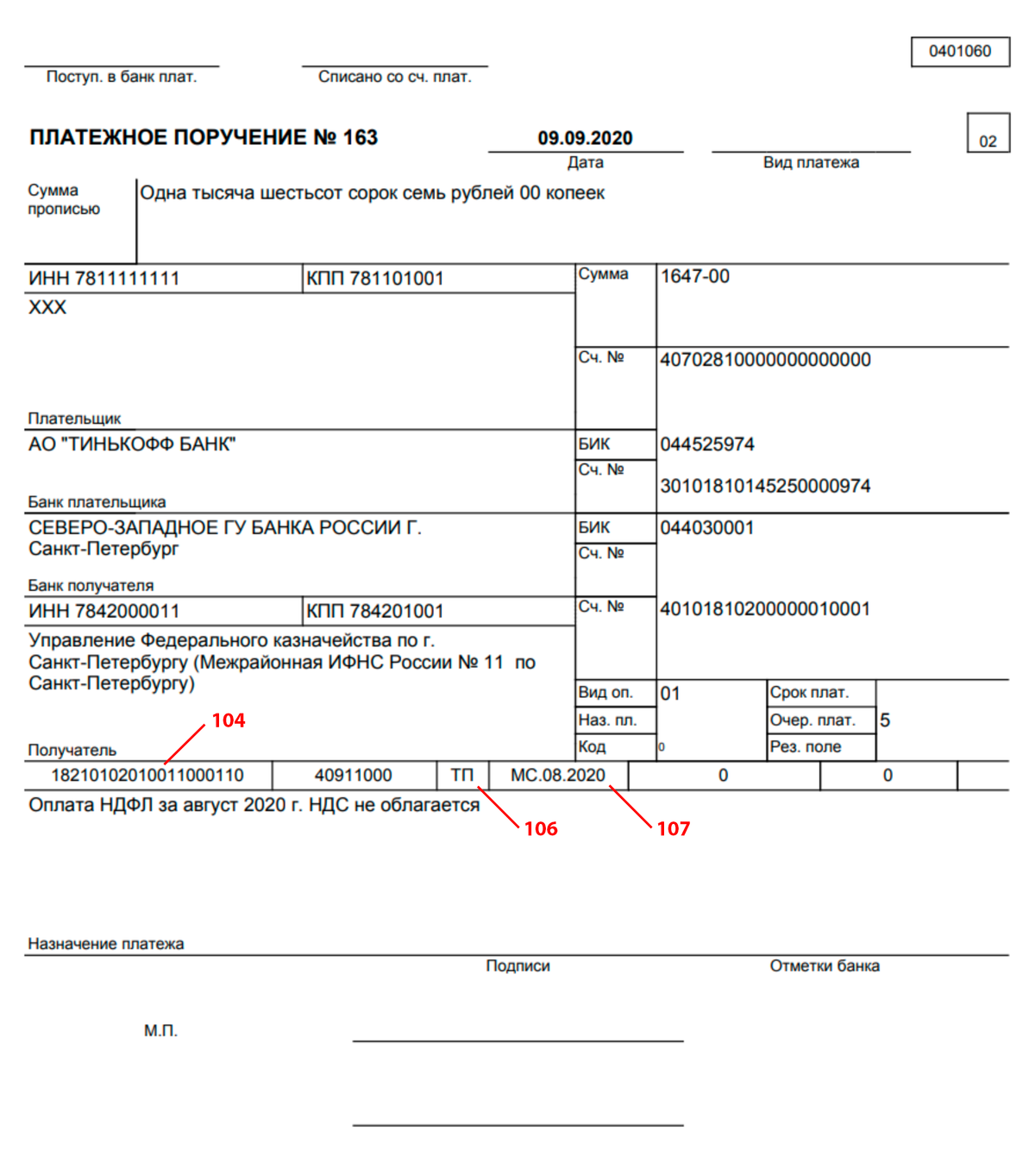

При перечислении заработной платы датой фактического получения дохода является последний день месяца, за который она начислена (п.2 ст. 223 НК РФ). Поэтому в поле 107 можно вписать номер месяца, за который начислена зарплата. Предположим, что бухгалтер составляет платежку по НДФЛ с зарплаты за август. Тогда в поле 107 он укажет «МС.08.2016». Даже несмотря на то, что платежка составляется в сентябре.

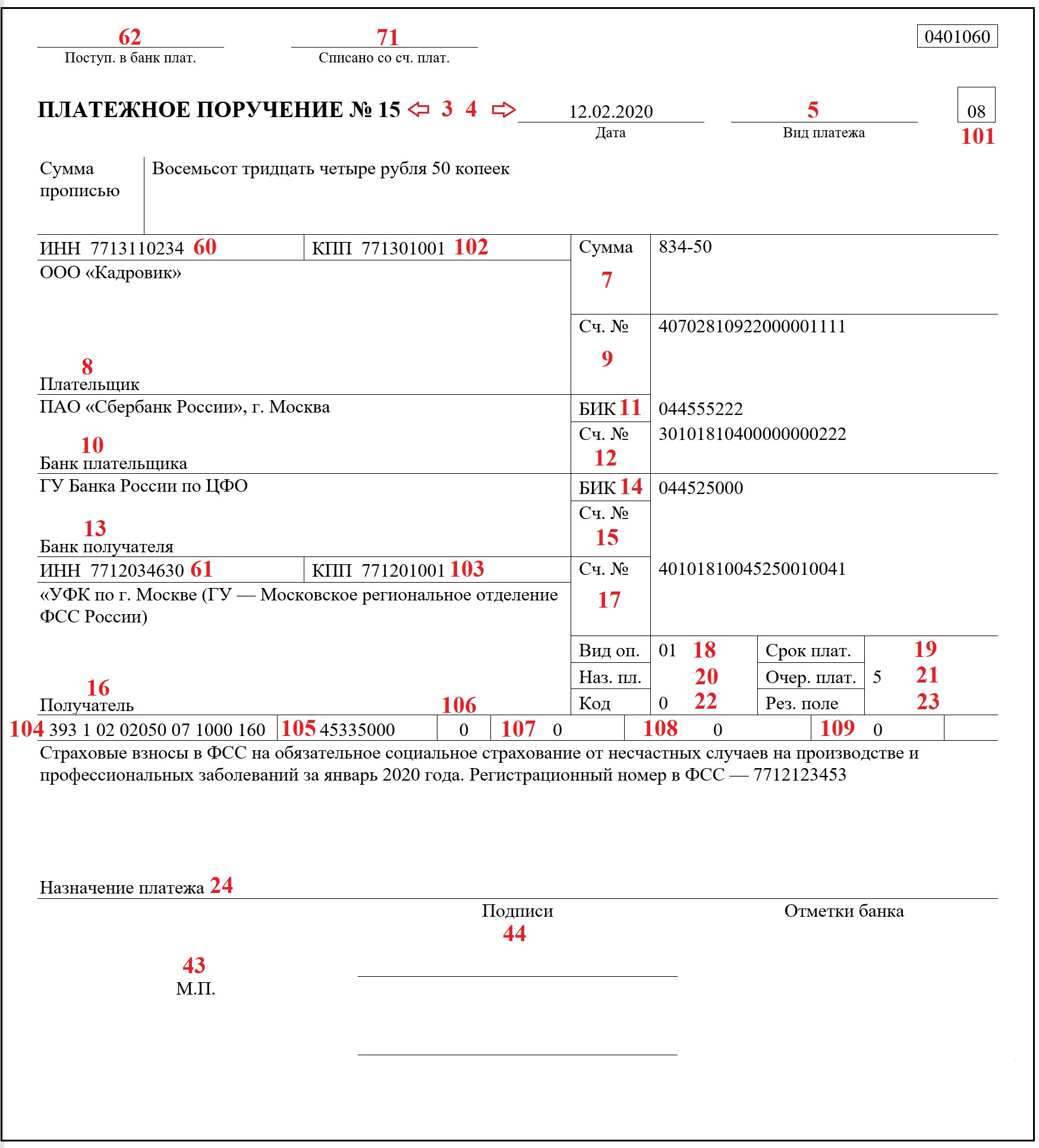

Получатель ────────────────────┬───────────┬────┼────────┴───┬──┴──┬────────┴───┬─────

1821010201011000110 │47345000 │ │МС.08.2016 │ │ │

────────────────────┴───────────┴────┴────────────┴─────┴────────────┴─────

Налог на доходы физических лиц, удержанный налоговым агентом с доходов

работников за август 2021 года

При перечислении отпускных

Отпускные признаются доходом в последний день месяца, в котором их выплатили (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в сентябре, то в поле 107 платежки на уплату подоходного налога укажите «МС.09.2016» или же можно указать дату выплаты отпускных (30.09.2016). Это допустимо и в том случае, если отпуск «перейдет» на октябрь.

Получатель ────────────────────┬───────────┬────┼────────┴───┬──┴──┬────────┴───┬─────

1821010201011000110 │47345000 │ │МС.09.2016 │ │ │

────────────────────┴───────────┴────┴────────────┴─────┴────────────┴─────

Налог на доходы физических лиц, удержанный налоговым агентом с отпускных, выплаченных в сентябре 2021 года

Правила указания данных в распоряжении

Правила назначают последовательность написания данных в номерах «104»-»110», «Код» и «Назначение выплаты» при собирании распоряжений об отправлении денег в оплату налогов, сборов и других выплат в бюджетную систему РФ, которая администрируется налоговыми организациями.

Данные правила испускаются на:

- Плательщиков по налогам и сборов, налоговые организации и агентов.

- Территориальные учреждения Федерального казначейства при написании документов об отправлении финансов на счет Фед. Казначейства с других счетов, открытых органам Федерального казначейства в том числе:

- При отправлении ими на счет Фед. Казначейства денег по поручению участников бюджетной процедуре, которые не есть получателями бюджетных денег, которые соответственно с законами РФ раскрыты в назначенном порядке лиц. счета в органах Федеральной казны.

- При написании документов об отправлении денег по заданию территориальных организаций Фед. службы приставов суда при выплате долга в уплату налогов, сборов и других выплат за счет денег, снятых с него в ходе выполняемых действий.

- Финансовые организации субъектов РФ и муниципальных образований при написании документов об отправлении денег со счетов фин. органов на счет организации фед. казначейства по заданию участников бюджетной процедуры и не участников, которым соответственно с законодательством Российской Федерации открыты в назначенном порядке лиц. счета в финансовой организации.

- Финансовые учреждения при написании документов о переводе денег, налогов и иных выплат, принятых от физ. лиц.

- Учреждения фед. почтовой связи при написании распоряжений о переводе денег в оплату налогов и других выплат, принятых от физ. лиц.

- Учреждения и их филиалы при написании распоряжений о переводе денег в систему бюджета РФ, снятых с зарплаты должника – физ. лица в счет выплаты долгов по налогам, сборам и другим оплатам на основе дополнительной бумаги, направленной в учреждение в определенном порядке.

Платежное поручение: поле 107

Актуально на: 13 марта 2017 г.

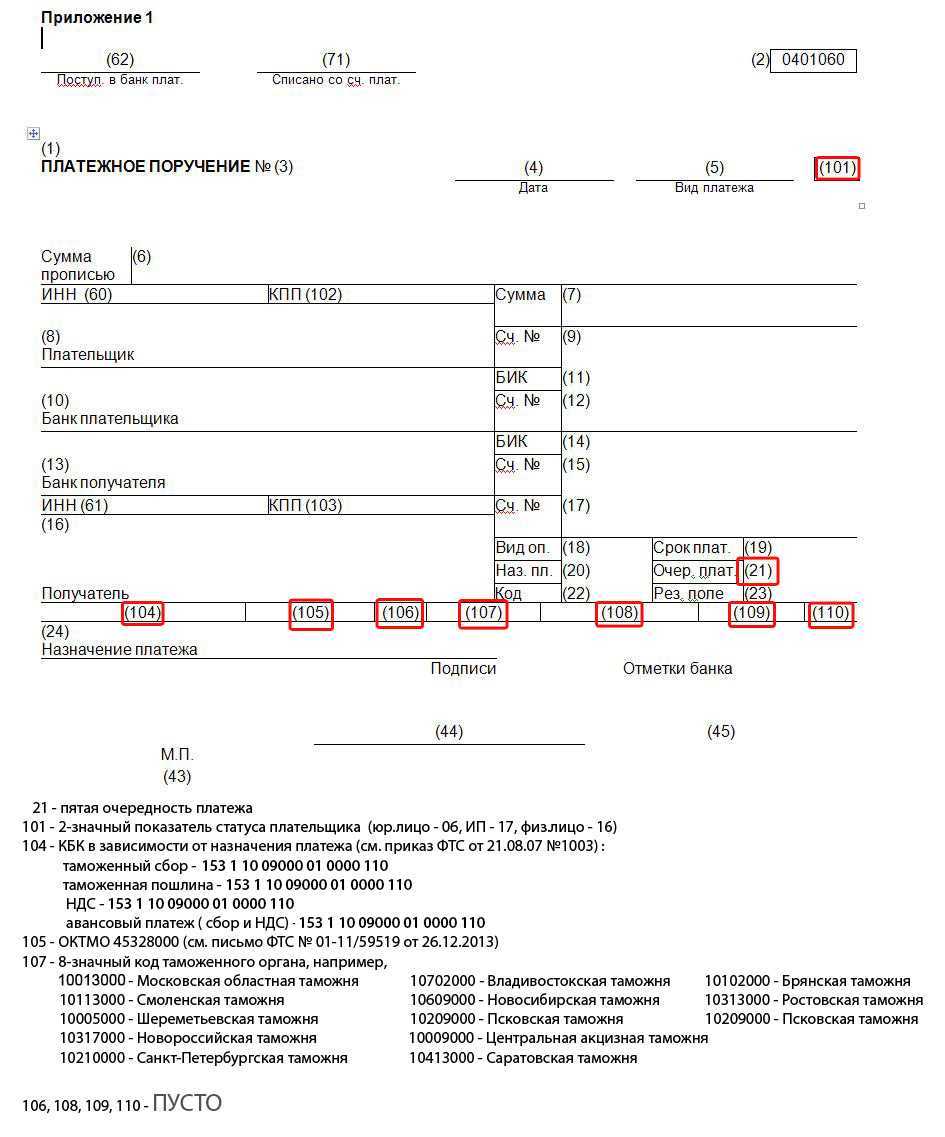

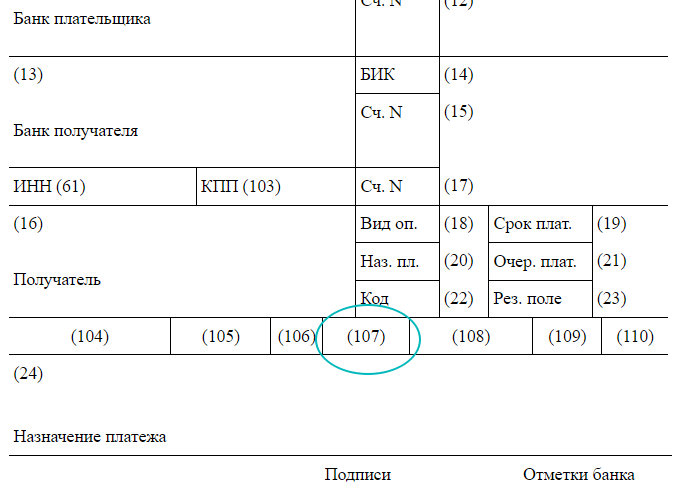

В поле 107 платежного поручения (Приложение 2 к Положению Банка России от 19.06.2012 № 383-П) на перечисление налогов плательщик/налоговый агент должен указать код налогового периода, за который перечисляется налог (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Налоговый период указывается плательщиком/агентом при перечислении налогов за текущий год, а также при добровольном погашении недоимки при отсутствии требования об уплате из ИФНС.

Значение показателя, отражаемого в поле 107 платежки, имеет 10 знаков – ХХ.ХХ.ХХХХ:

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

Платежное поручение поле 107: налоговый период

Значение поля 107 налоговой платежки может принимать следующий вид:

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при перечислении авансового платежа по налогу на прибыль за март 2017 г. в поле 107 платежки нужно проставить «МС.03.2017»;

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за I квартал 2017 г., в поле 107 должно быть указано «КВ.01.2017»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2017 г. ставьте в платежке «ПЛ.01.2017»;

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, производя окончательный расчет по налогу на прибыль за 2016 год, в поле 107 платежки нужно будет поставить «ГД.00.2016».

Поле 107 в платежном поручении в 2017 году: когда ставится конкретная дата

Если НК РФ по годовому платежу предусматривается более одного срока уплаты и установлены конкретные даты уплаты этого налога, то в поле 107 платежки указываются эти даты (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Ярким примером такого налога является НДФЛ, уплачиваемый ИП на ОСН за себя (не в качестве налогового агента). Ведь налог по итогам года он должен перечислить не позднее 15 июля года, следующего за отчетным, а в течение года перечисляются авансы (п. 9 ст. 227 НК РФ): не позднее 15 июля, 15 октября отчетного года и 15 января года, следующего за отчетным.

Как видим, в Кодексе в отношении данного налога нет формулировок, как для других налогов (например, «налог уплачивается не позднее 28 числа месяца, следующего за отчетным периодом»), а указаны конкретные даты. Соответственно, в поле 107 платежки по НДФЛ у ИП за себя нужно ставить именно дату, к примеру, «17.07.2017» при уплате аванса за январь – июнь 2017 года (15 июля — суббота).

Поле 107 в платежке по НДФЛ

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ»). Ведь в НК не прописаны конкретные даты уплаты агентского НДФЛ.

Следовательно, никаких новых правил заполнения платежек по НДФЛ не появилось. А разъяснение Налоговой службы (Письмо ФНС от 12.07.2016 N ЗН-4-1/12498@), расцененное некоторыми экспертами, как нововведение в заполнении поля 107 платежек по НДФЛ, — лишь общий комментарий к порядку заполнения платежных поручений на уплату налога.

Учитывая данный факт, налоговые агенты при перечислении НДФЛ, допустим, с зарплаты за март 2017 г. в поле 107 платежки должны поставить «МС.03.2017».

Ошибка в поле 107 в платежном поручении

Если вы ошиблись только в поле 107 платежного поручения, то ничего страшного в этом нет – деньги все равно поступили в бюджет (пп. 4 п. 4 ст. 45 НК РФ). Но вы вправе направить в ИФНС заявление с просьбой уточнить налоговый период в платежке, в которой ошиблись при заполнении поля 107 (п. 7 ст. 45 НК РФ).

Как заполнять поле 107 в платежном поручении при перечислении взносов

С 2017 года администрированием страховых взносов (кроме взносов «на травматизм») будет заниматься ФНС. Поэтому при заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) поле 107 платежного поручения заполняется в формате «МС.ХХ.ХХХХ» (как в платежках по агентскому НДФЛ). А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0» (п. 5 Приложения № 4 к Приказу Минфина России от 12.11.2013 N 107н).

Точное указание даты. Что делать в случае ошибки?

Вышеописанный способ подходит для большинства платёжных переводов. Но есть исключения. При осуществлении ряда выплат перед заполнением поля «Налоговый Период 107» следует уточнить, в какой именно день происходит перечисление.

В поле «107» нужно написать точную дату и текущий срок, если в поле «106» указаны следующие коды основания платежа: ТР, РС, ОТ, РТ, ПБ, ПР, ИН.

Обратите внимание: если основанием для платежа являются требования ИФНС или исполнительного документа, в клетке «107» нужно писать «0»

Если вы обнаружили, что в поле налогового периода есть ошибка, в первую очередь нужно проверить остальные реквизиты. Если данные некорректно указаны только в клетке «107», штраф и пеня не начисляются. Ошибки в этом поле не приводят к задержке или отмене платежа, то есть не являются уклонением от уплаты налоговых платежей. Если налогоплательщик обнаружил неточность сам, ему необходимо подать заявление об уточнении платежа в ИФНС по месту жительства (п.7 ст. 45 НК РФ).

Если ошибки, помимо поля «107», содержатся и в других полях, расчётные документы будут отклонены системой и платёж не будет засчитан как исполненный. В этом случае налогоплательщику грозит начисление пени, а если ошибка не будет устранена в срок – штраф.