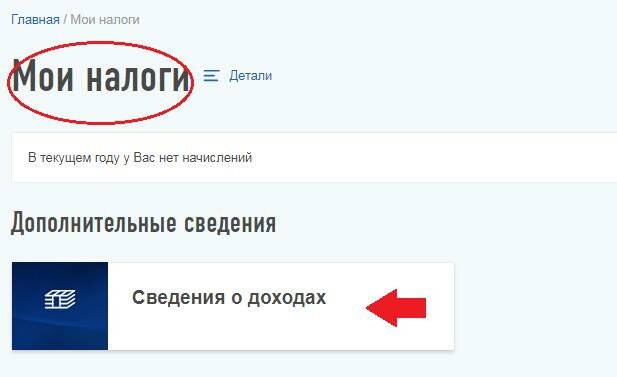

Как скачать справку в личном кабинете налогоплательщика?

Чтобы скачать справку 2-НДФЛ, необходимо зайти во вкладку «Мои налоги» и выбрать «Сведения о доходах».

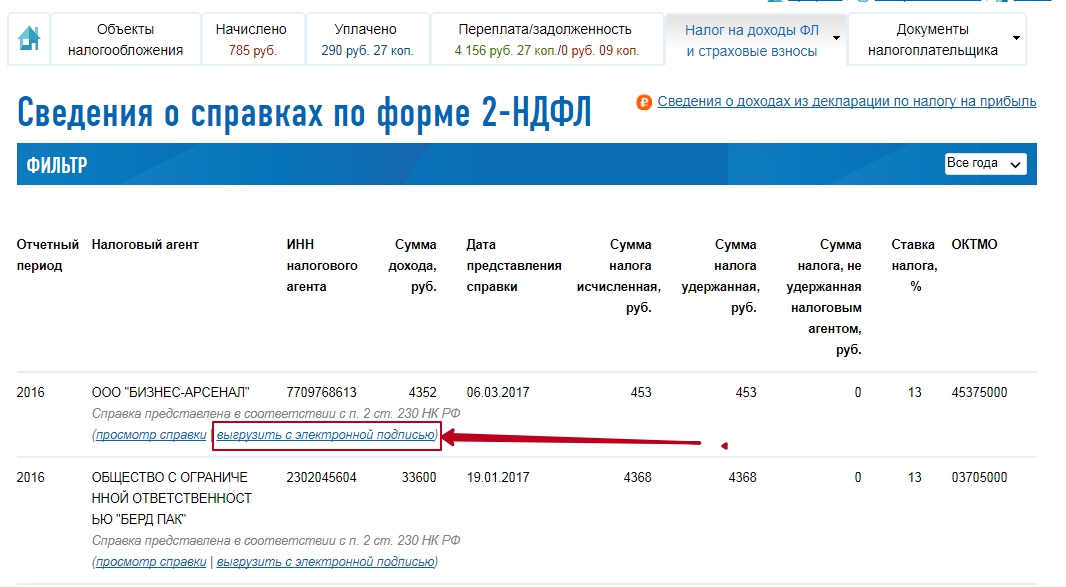

В появившемся окне будет представлена история справок 2-НДФЛ. Вам нужно выбрать год и налогового агента.

Выгружается zip-архив, содержащий файлы форматов XML, p7s и PDF.

Электронная подпись в справке 2-НДФЛ формата PDF встроена непосредственно в документ, а для справки в формате XML она представляет собой отдельный файл формата p7s.

Выгруженную справку в формате PDF можно прикрепить к декларации 3-НДФЛ. Однако учтите, если вы отправляете декларацию также через личный кабинет, то прикрепить zip-архив, справку в форме XML или p7s вы не сможете. В данном случае — только в формате PDF. Однако, как показывает практика, прикреплённого PDF с отметками ФНС достаточно.

Если справка вам необходима, чтобы оформить кредит или ипотеку, то обычно требуется 2-НДФЛ за последние шесть месяцев (либо за фактически отработанное время, но не менее трёх месяцев). Но в ЛКН справку можно скачать минимум за предыдущий год.

Например, вы в августе 2021 года оформляете ипотеку. Банк просит предоставить справку 2-НДФЛ за последние шесть месяцев. В ЛКН данной справки не будет, так как она появится там не раньше июня 2020 года. А значит, в этом случае вам необходимо обратиться к своему работодателю, который может сформировать справку не только за полный календарный год, но и за фактически отработанные месяцы, даже если год ещё не закончен.

Более того, хоть срок действия справки 2-НДФЛ не установлен, так как это отчёт об уже фактически полученных доходах за свершившейся период, большинство банков ограничивает срок её действия до 30 дней. А в выгруженных справках из ЛКН проставлена дата, когда 2-НДФЛ была подана в инспекцию налоговым агентом. То есть в большинстве случаев справка 2-НДФЛ, выгруженная из ЛКН, для банков не подойдёт.

Когда не получится удержать налог

Выше мы уже перечисляли основные причины, по которым удержание налога становится затруднительным. Как правило, это нехватка времени либо получение сотрудником дохода в натуральном виде.

К выплатам в натуральном виде закон относит: подарки сотрудникам, соцпакеты, организацию корпоративных мероприятий, имеющих конечную стоимость, и т. д. Они не облагаются налогом, если их стоимость составляет менее 4000 рублей. В противном случае удержание производится при следующем начислении сотруднику заработка, но до окончания отчетного периода. Если выплата в натуральном виде не была обложена налогом в текущем отчетном периоде, то в следующем году взыскать с нее подоходный уже нельзя.

Комментарии и разъяснения

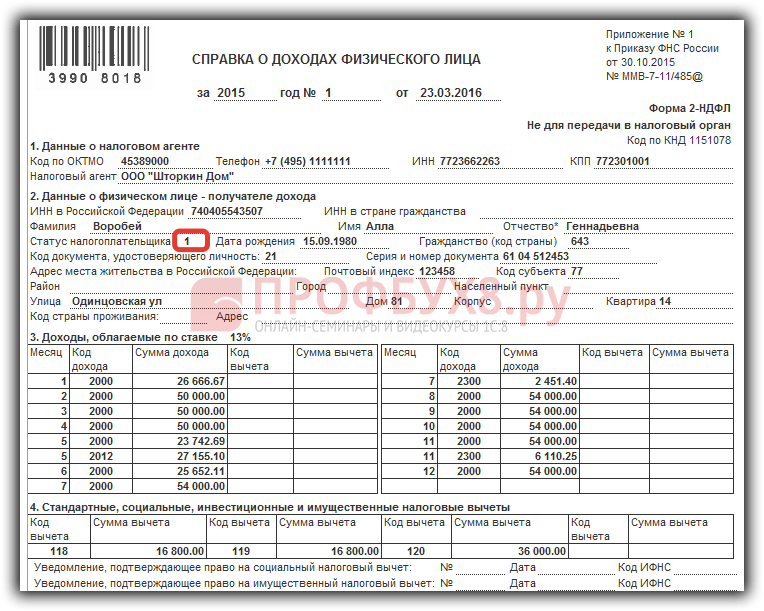

| Статус налогоплательщика | Код | Ставка налога, % | |

|---|---|---|---|

| по трудовым доходам | по иным доходам (дивиденды, мат. выгода и др.) | ||

| Налоговый резидент * | 1 | 13 | 9; 35 |

| Нерезидент | 2 | 30 | 15; 30 |

| Нерезидент – высококвалифицированный специалист | 3 | 13 | 15; 30 |

| Нерезидент – участник госпрограммы добровольного переселения в РФ соотечественников | 4 | 13 | 15; 30 |

| Беженцы | 5 | 13 | 15; 30 |

| Иностранцы, работающие по патенту | 6 | 13 | 15; 30 |

* — физическое лицо, которое на дату получения дохода находится на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев

Статус налогоплательщика определяется по состоянию на конец года, за который подается справка 2-НДФЛ (письмо Минфина от 15.11.2012 № 03-04-05/6-1305). При увольнении работника до окончания года его статус определяется на дату увольнения.

В справке не надо отражать доходы, которые полностью освобождаются от налогообложения в соответствии со ст. 217 НК РФ (письмо Минфина от 18.04.2012 № 03-04-06/8-118). К ним, например, относятся: пособия по беременности и родам, ежемесячные пособия по уходу за ребенком, компенсационные выплаты, алименты и др.

Внимание! Налоговый агент обязательно должен отразить в справке 2-НДФЛ те необлагаемые доходы, которые частично освобождены от налогообложения. В частности, они указаны в п. 28 ст

217 НК РФ (матпомощь, призы, подарки)

28 ст. 217 НК РФ (матпомощь, призы, подарки).

Коды доходов и вычетов, указываемых в справках 2-НДФЛ, заполняются на основании Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@ (с изм., внесенными Приказом ФНС от 22.11.2016 № ММВ-7-11/633@).

Для каждого кода дохода можно указать определенный перечень вычетов. Соответствие наиболее часто применяемых кодов доходов и кодов вычетов для справок 2-НДФЛ приведено в следующей таблице:

| Код дохода | Код вычета, отражаемый: | |

|---|---|---|

| в разделе 3 | в разделе 4 | |

| 1010 | 601 | |

| 1211 | 510 | |

| 1530 | 201, 208, 216, 218, 222 | |

| 1531 | 202, 217, 219, 223 | |

| 1532 | 205, 206, 208 | |

| 1533 | 220 | |

| 1535 | 207, 209, 210 | |

| 1536 | 203, 224 | |

| 1537 | 211 | |

| 1538 | 215 | |

| 1539 | 213 | |

| 1541 | 620 | |

| 2000 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 | |

| 2001 | ||

| 2002 | ||

| 2010 | 403 | |

| 2012 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 | |

| 2201-2209 | 404, 405 | |

| 2300 | ||

| 2530 | ||

| 2710 | ||

| 2720 | 501 | |

| 2730 | 502 | |

| 2740 | 505 | |

| 2760 | 503 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 |

| 2761 | 506 | |

| 2762 | 508 | |

| 2790 | 507 |

В данном случае в налоговый орган по новому месту нахождения организация (обособленное подразделение) должна представить:

- справки 2-НДФЛ, заполненные за период постановки на учет по старому адресу с указанием ОКТМО по прежнему месту нахождения;

- справки 2-НДФЛ, заполненные за период после постановки на учет по новому адресу с указанием ОКТМО по новому месту нахождения.

Внимание! Во всех справках указывается КПП организации (обособленного подразделения), присвоенный по новому адресу (письмо ФНС России от 29.12.2016 № БС-4-11/25114@)

Если сотрудник в течение одного календарного года уволился, а потом был снова принят на работу, то на него оформляется одна справка 2-НДФЛ по всем доходам, полученным у данного работодателя как до увольнения, так и после повторного приема.

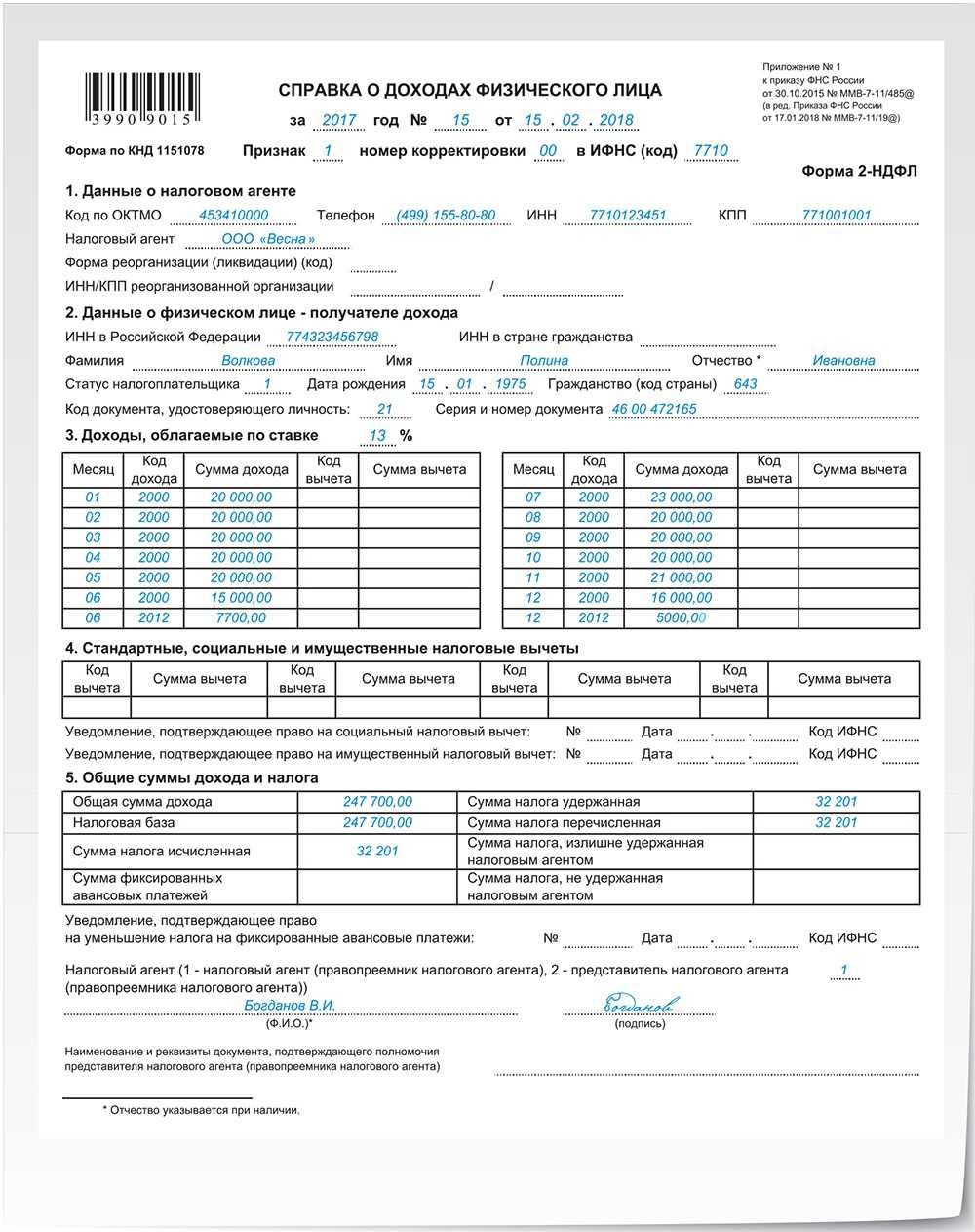

Налоговые агенты, выплатившие в 2017 году какой-либо доход физическим лицам, должны отчитаться в ИФНС по форме 2-НДФЛ. Получателями доходов могут быть как работники отчитывающейся компании, так и лица, не состоящие с ней в трудовых отношениях. Крайняя дата представления справки — 02.04.2018.

Кроме того, до 01.03.2018 представить данный вид отчетности обязаны все предприятия и ИП, не удержавшие НДФЛ.

Форма справки 2-НДФЛ утверждена приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485@.

Организации и ИП, которые выплатили денежные средства более чем 25 физическим лицам, должны сдавать 2-НДФЛ в электронном формате.

Необходимым дополнением к форме 2-НДФЛ служит реестр сведений о доходах, в котором указана информация о составленных справках.

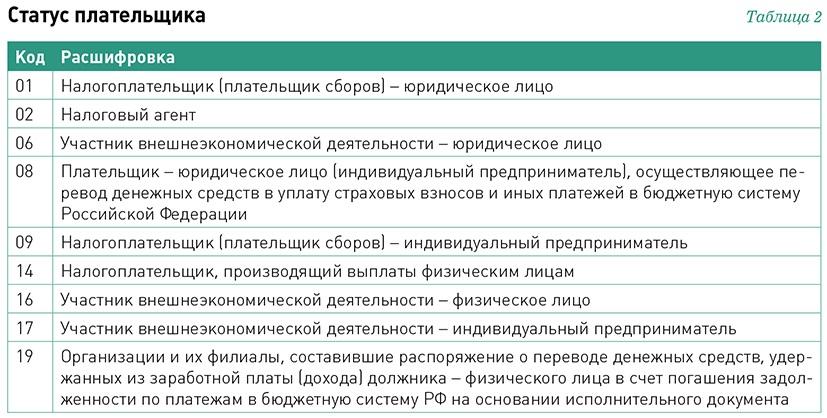

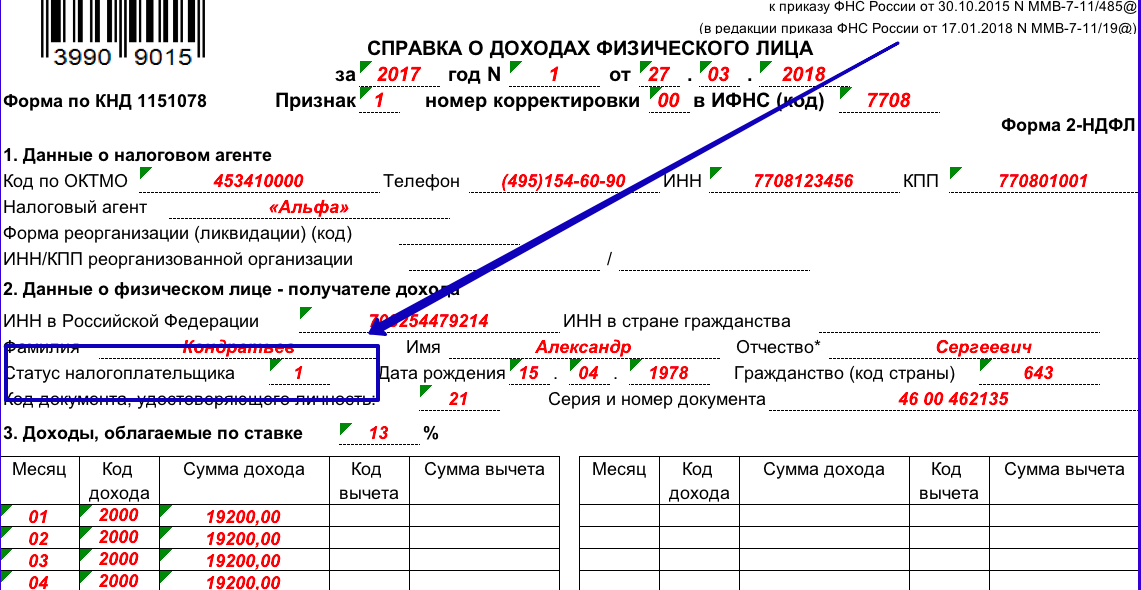

Какие бывают статусы и коды

С 2016 года выделяют шесть статусов налогоплательщиков, каждому из которых присваивается код.

Таблица 1. Коды, присваиваемые в зависимости от статуса налогоплательщика

| Код | Статус |

|---|---|

| Код 1 | Ставится в случае, если физическое лицо является резидентом страны. |

| Код 2 | Физлицо резидентом не является. |

| Код 3 | Специалист высокой квалификации, также резидентом не является. |

| Код 4 | Участник государственной программы по возвращению на родину соотечественников. Нерезидент России. |

| Код 5 | Беженец-нерезидент. |

| Код 6 | Гражданин другой страны, работающий на территории Российской Федерации на основании патента. |

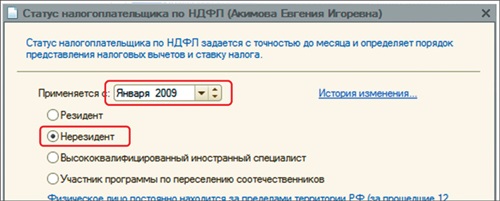

Если иностранный сотрудник находится на территории страны меньше 183 суток, он считается нерезидентом. Статус «нерезидента РФ» имеет несколько особенностей:

- Платить налог и сдавать декларацию в фискальный орган нерезидент обязан, только если он получил доход от источника, который расположен на российской территории.

- Нерезидент не может получить налоговый вычет.

- Если в результате изменения статуса с нерезидента на резидента был излишне уплачен налог, вернуть деньги можно только в налоговой (не через работодателя) по окончании календарного года.

Статус резидента или нерезидента не зависит от гражданства. Резидентом может быть не только гражданин России, но и гражданин другого государства или лицо без гражданства. Нерезидентом может быть:

- россиянин, проживающий за рубежом;

- иностранец, приехавший менее полугода назад.

Участники программы по возвращению соотечественников

Код 4 в разделе «Статус налогоплательщика» применяется, если сотрудник является участником программы по возвращению соотечественников из стран СНГ на родину, в Россию. Для этой категории иностранцев и их семей предусмотрены различные социальные льготы, в том числе сокращенный процент подоходного налога.

Правила расчета НДФЛ для переселенцев:

- Заработная плата, оплата услуг, премии и прочие заработки, полученные в результате рабочей деятельности облагаются налогом 13%. Процент не должен быть больше, даже если служащий — нерезидент страны. Применять льготу можно лишь после того, как иностранец предъявит документ, доказывающий факт участия в данной государственной программе. При приеме на работу бухгалтеру нужно оставить себе копию документа и регулярно проверять срок его действия. Свидетельство выдается переселенцу на три года.

- Размер ставки, применяемой к остальным нетрудовым доходам, зависит от того, стал ли переселенец резидентом. Если да, процент равен 13%; если нет — 30%. К категории нетрудовых заработков относятся подарки, мат.помощь, доход со сдачи имущества в аренду.

- Вычеты стандартной группы можно применять только, если переселенец уже стал резидентом.

Порядок выдачи справки 2-НДФЛ для работника

Работодатель, он же налоговый агент, обязан выдать справку после получения заявления. Причём получить справку могут не только действующие, но и бывшие сотрудники, а также физические лица, работавшие по договорам ГПХ, или получившие иной доход от налогового агента (призы, подарки, выплаты).

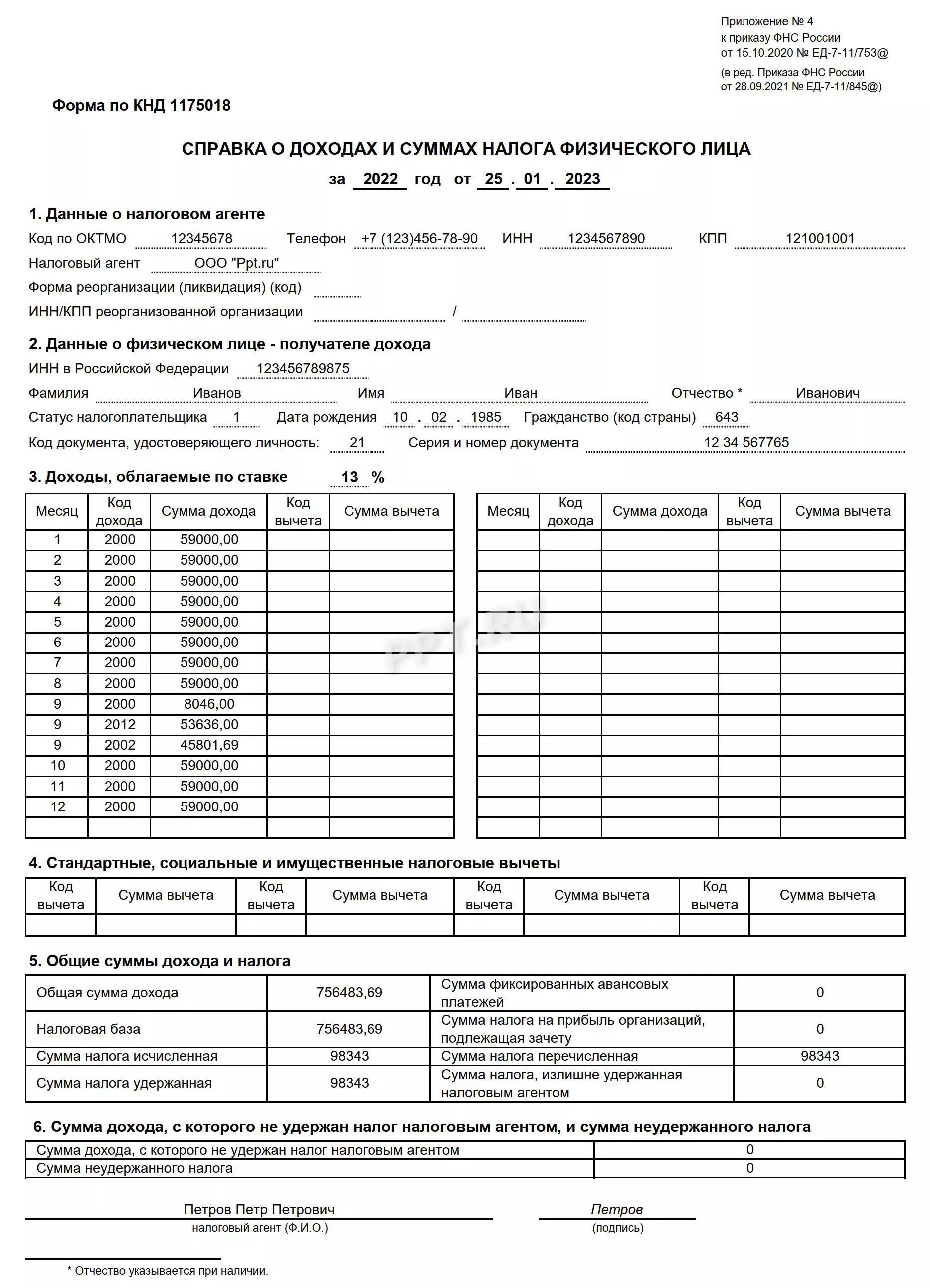

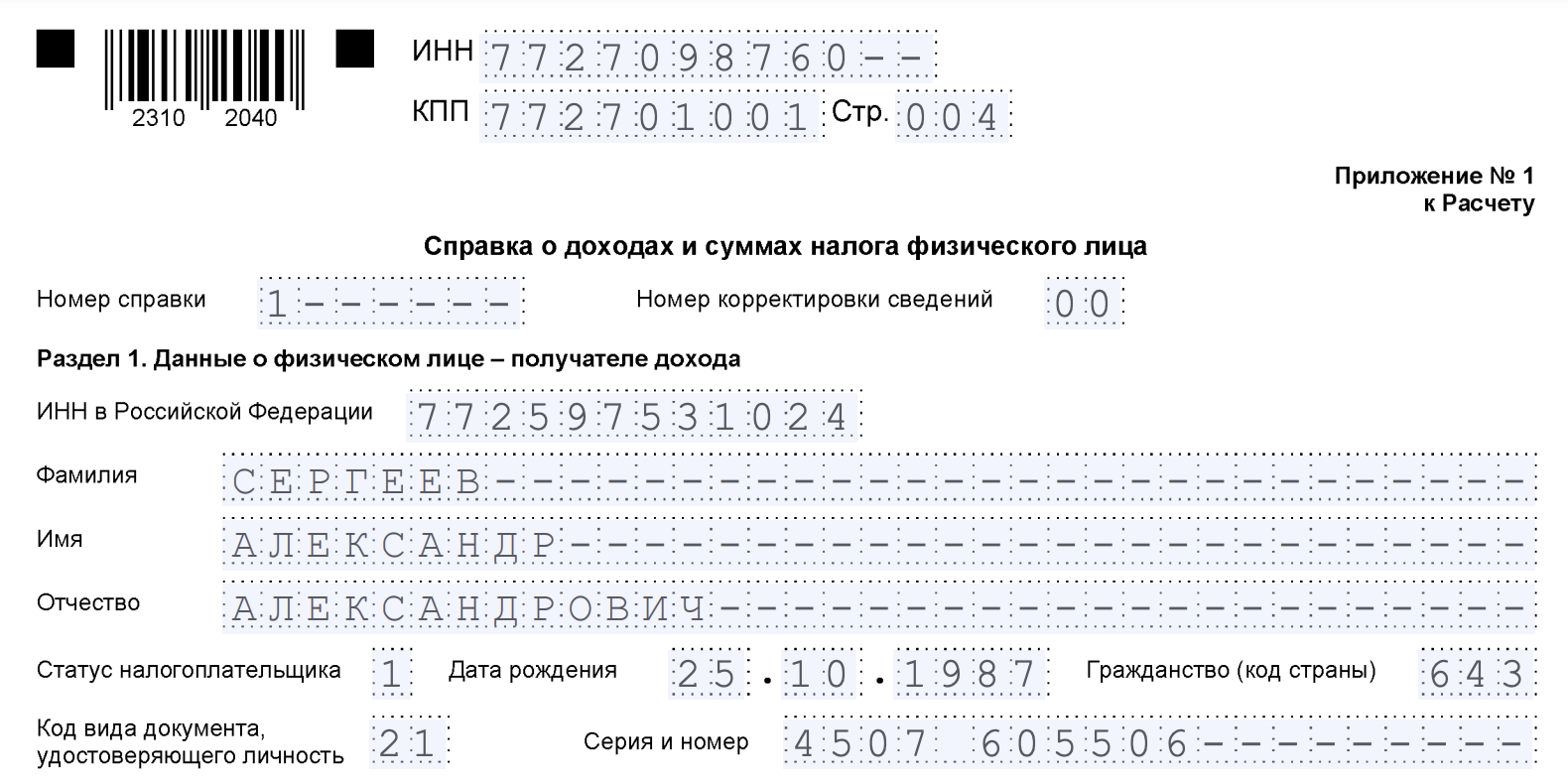

Если доходы получены в 2021 году, справку нужно заполнить по новой форме, согласно Приложению №4 к Приказу ФНС России от 15.10.2020 №ЕД-7-11/753@. Для 2020 года и ранее справку нужно заполнить по форме 2-НДФЛ (Приложение №5 к Приказу ФНС России от 02.10.2018 №ММВ-7-11/566@).

Способ предоставления справки — на усмотрение налогового агента. Её можно выдать в бумажном виде за подписью руководителя и с печатью (если она предусмотрена). Можно — в электронном виде, подписанном ЭП.

По запросу можно предоставить несколько оригиналов справок. Есть ограничения только по прошлым периодам — не более чем за 5 последних лет работы. Это связано с требованиями по хранению налоговых документов (подпункт 8 пункта 1 статьи 23 НК РФ).Если дохода за указанный в заявлении период не было, нулевая справка по форме КНД 1175018 для сотрудника не выдаётся. Можно подготовить справку в свободной форме об отсутствии дохода у работника.

Образец заявления о выдаче справки 2-НДФЛ работнику

Заполняется в произвольной форме. В заявлении нужно указать получателя, период за который нужна информация и количество экземпляров.

Образец заявления о выдаче справки 2-НДФЛ

Раздел 3

Вопросы-Ответы, различные нештатные ситуации

Выдача справок налогоплательщикам

По заявлению налогоплательщика налоговый агент обязан выдавать ему справку о доходах и суммах налога физического лица по форме из приложения 5 к приказу ФНС от 02.10.2018 (п. 3 ст. 230 НК, п. 1.5 приказа ФНС от 02.10.2018 № ММВ-7-11/566). Данную форму применяйте исключительно с отчетности за 2018 год. За предыдущие годы сотрудникам выдавайте справки по формам, по которым отчитывались в налоговую инспекцию (информация ФНС от 09.11.2018).

Справки о доходах и суммах налога физического лица нужны при переходе сотрудника из одной организации в другую в течение года. Размеры доходов должны быть подтверждены справкой о доходах и суммах налога физического лица.

Справку выдайте не позднее чем через три рабочих дня с даты, когда сотрудник подал заявление. (письмо Минфина от 21.06.2016 № 03-04-05/36096). Каким способом выдать справку работнику, налоговый агент определяет самостоятельно (письмо ФНС от 10.08.2018 № ПА-4-11/15498).

Обязана ли организация выдать сотруднику справку о доходах и суммах налога физического лица, если в налоговом периоде у него не было облагаемых доходов, с которых исчислялся и удерживался НДФЛ

Нет, не обязана. Такая ситуация возникает, например, когда сотрудницы находятся в отпуске по уходу за ребенком до 1,5 лет. По отношению к таким сотрудникам организация налоговым агентом не признается (п. 1 ст. 226 НК). А справки о доходах и суммах налога физического лица должны выдавать именно налоговые агенты (п. 3 ст. 230 НК).

Может ли организация выдать родственникам сотрудника справку о доходах и суммах налога физического лица

Да, может. Если у сотрудника нет возможности получить такую справку лично, он как налогоплательщик вправе поручить это своему уполномоченному или законному представителю, в том числе родственнику (п. 1 ст. 26 НК).

Основанием для выдачи справки родственнику – уполномоченному представителю (например, супругу, брату, сестре) является заявление сотрудника и нотариально удостоверенная доверенность на имя родственника (абз. 2 п. 3 ст. 29 НК, ст. 185 ГК).

Законный представитель сотрудника может обратиться за справкой без доверенности (п. 2 ст. 27 НК, п. 1 ст. 26, п. 2 ст. 28 ГК). Для выдачи справки о доходах и суммах налога физического лица в этом случае достаточно заявления сотрудника.

Отпускные и другие незарплатные доходы

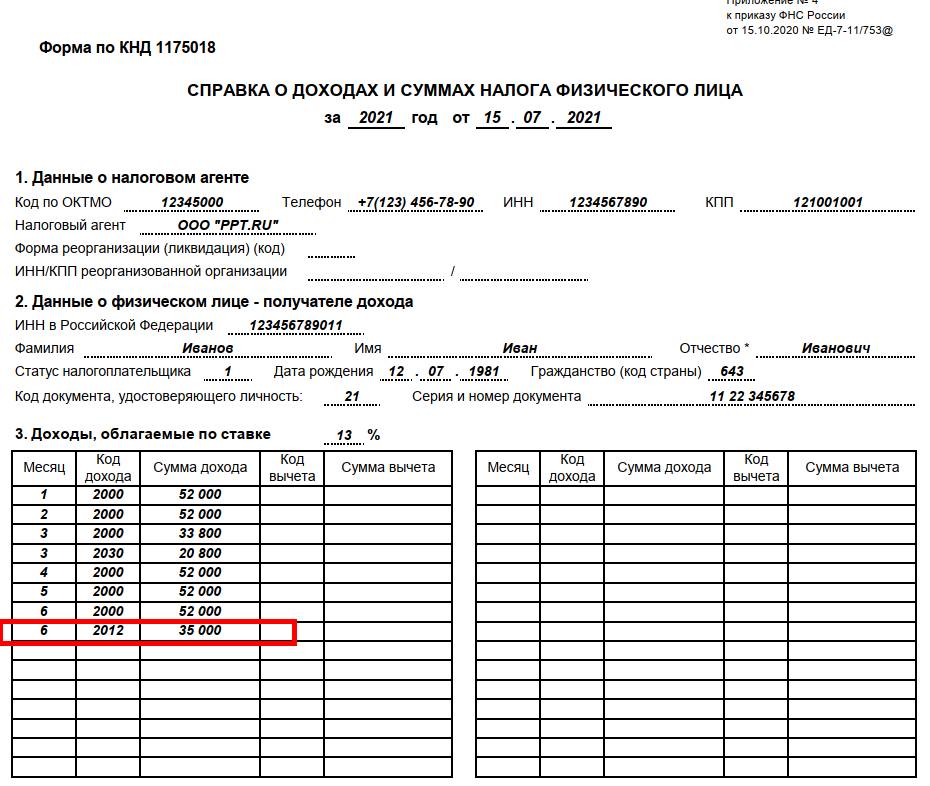

Предположим, сотрудник был в отпуске, который начался в декабре 2023 года. А закончился уже в январе 2024 года. Отпускные являются фактически полученными в день их выдачи. Ведь они не являются доходами за выполнение трудовых обязанностей. (подп. 1 п. 1 ст. 223 НК РФ). Значит, в состав доходов за декабрь нужно включить всю сумму отпускных. Которая выдана сотруднику в декабре. Распределять сумму между декабрем и январем при заполнении справки 2-НДФЛ не надо.

Если же отпускные начислены в 2023 году, но выплачены только в 2024 году. Включать их в отчетность по НДФЛ за 2023 год не нужно. Впрочем, как и другие незарплатные доходы. (непроизводственные премии, дивиденды, выплаты по гражданско-правовым договорам и т. п.). Которые начислены в 2023 году, а будут выплачены в 2024 году. Любой такой денежный доход считается полученным в день его выплаты.

Также не нужно включать в справку 2-НДФЛ отпускные. Которые были пересчитаны и удержаны с сотрудника в связи с тем, что его отозвали из отпуска.

Письмо ФНС России от 24 октября 2013 г. № БС-4-11/19079

НДФЛ с больничного пособия

Со всей суммы больничного пособия удержите НДФЛ. Налог удерживается независимо от того, в связи с каким страховым случаем начислено пособие. Болезнь самого сотрудника, уход за больным ребенком и т. п.. Облагается НДФЛ и пособие, назначенное в связи с несчастным случаем на производстве или профзаболеванием. Такие выводы следуют из пункта 1 статьи 217 Налогового кодекса РФ и подтверждены письмом Минфина России от 29 апреля 2013 № 03-04-05/14992.

Справки 2-НДФЛ заполняются по дате получения дохода (подп. 1 п. 1 ст. 223 НК РФ). Датой получения дохода в виде выплаты по больничном листу является день, когда выплатили больничный (подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ).

Коды налоговых вычетов по НДФЛ

Как правильно заполнять новую справку

В двух словах описать весь процесс составления такого важного отчетного документа, как справка 2-НДФЛ, непросто. Но все же уделим несколько слов порядку и особенностям заполнения

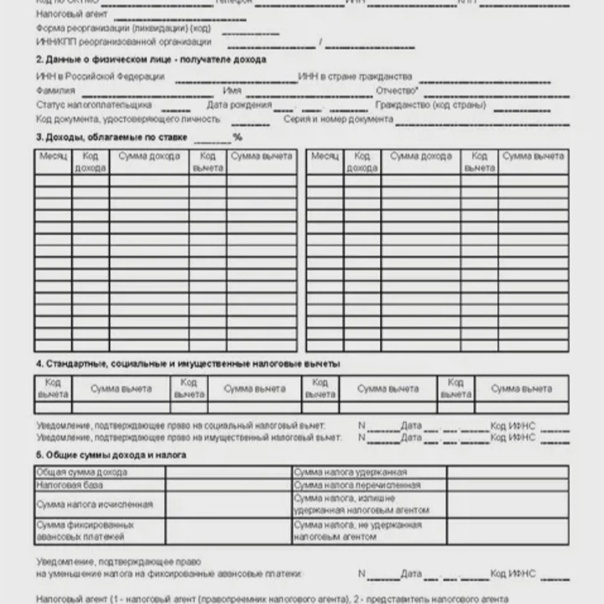

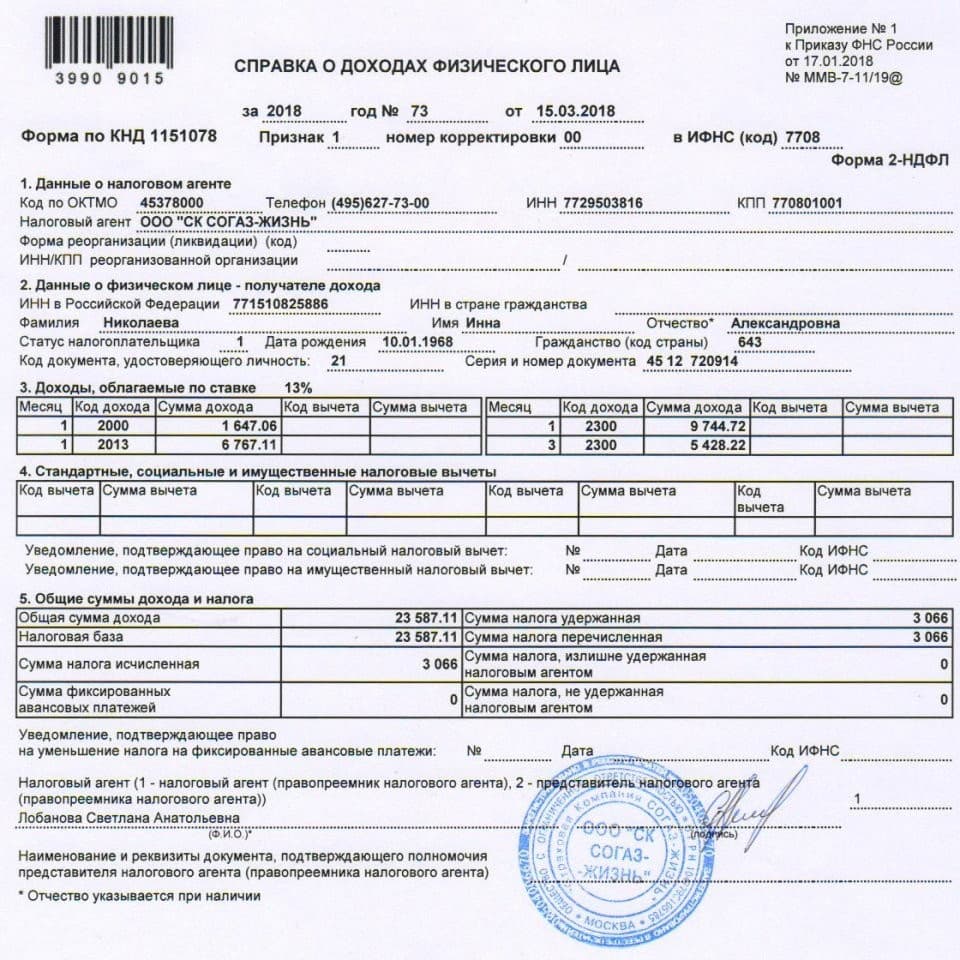

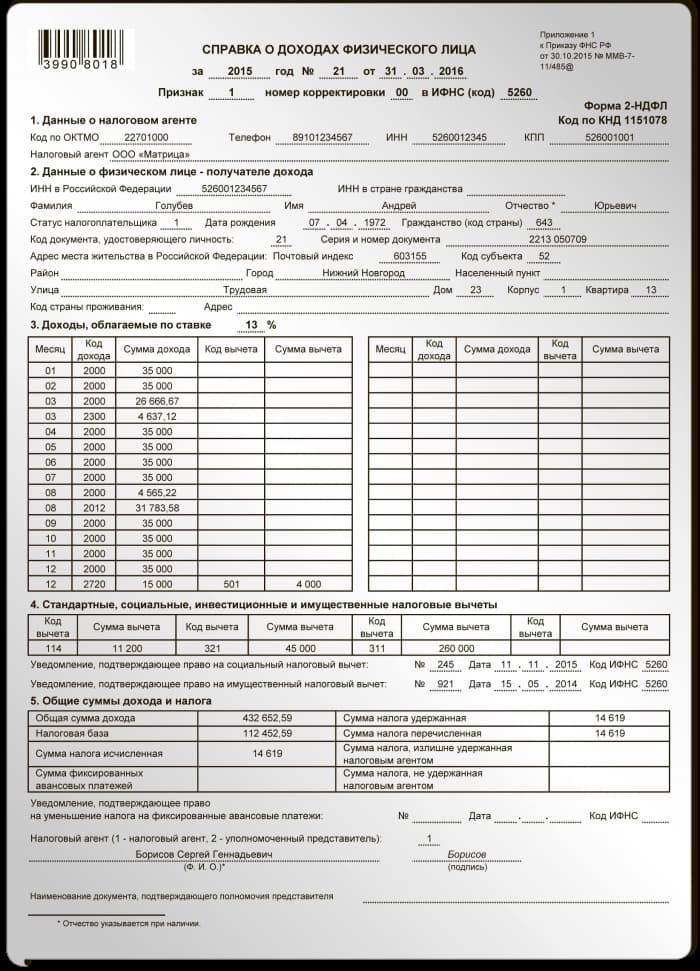

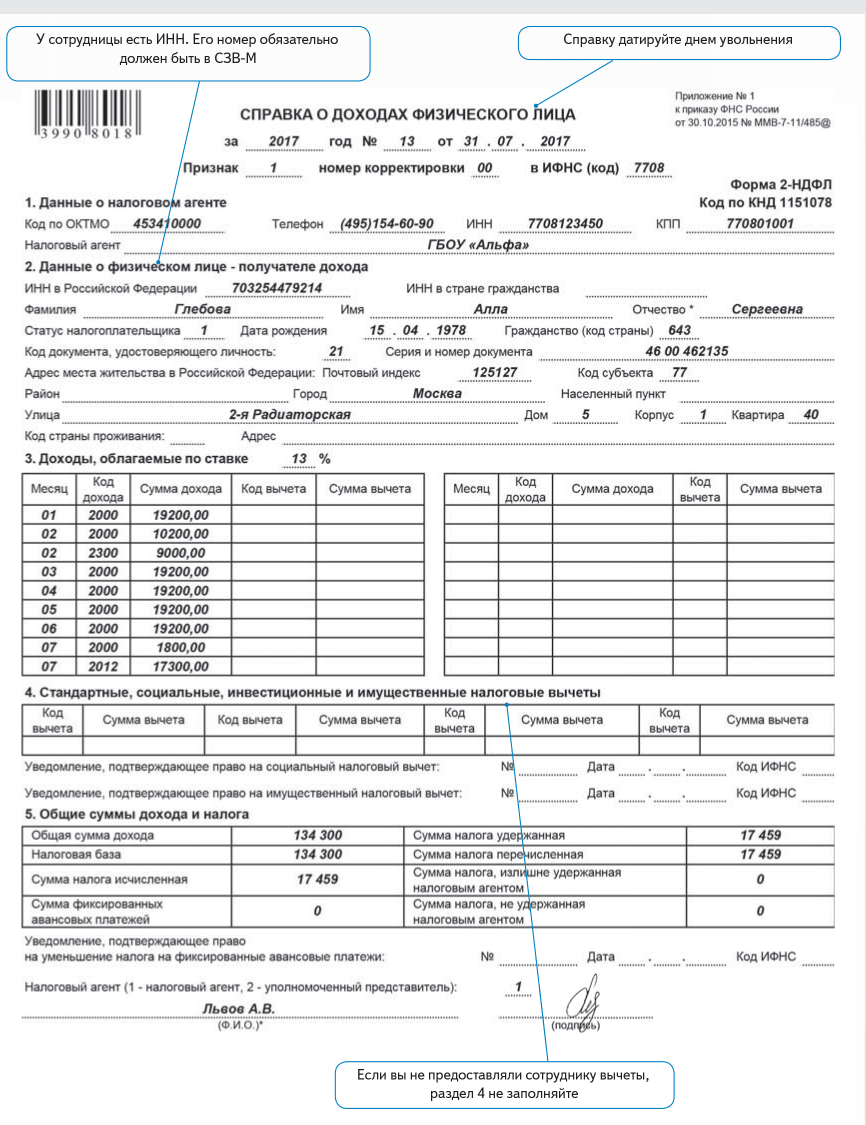

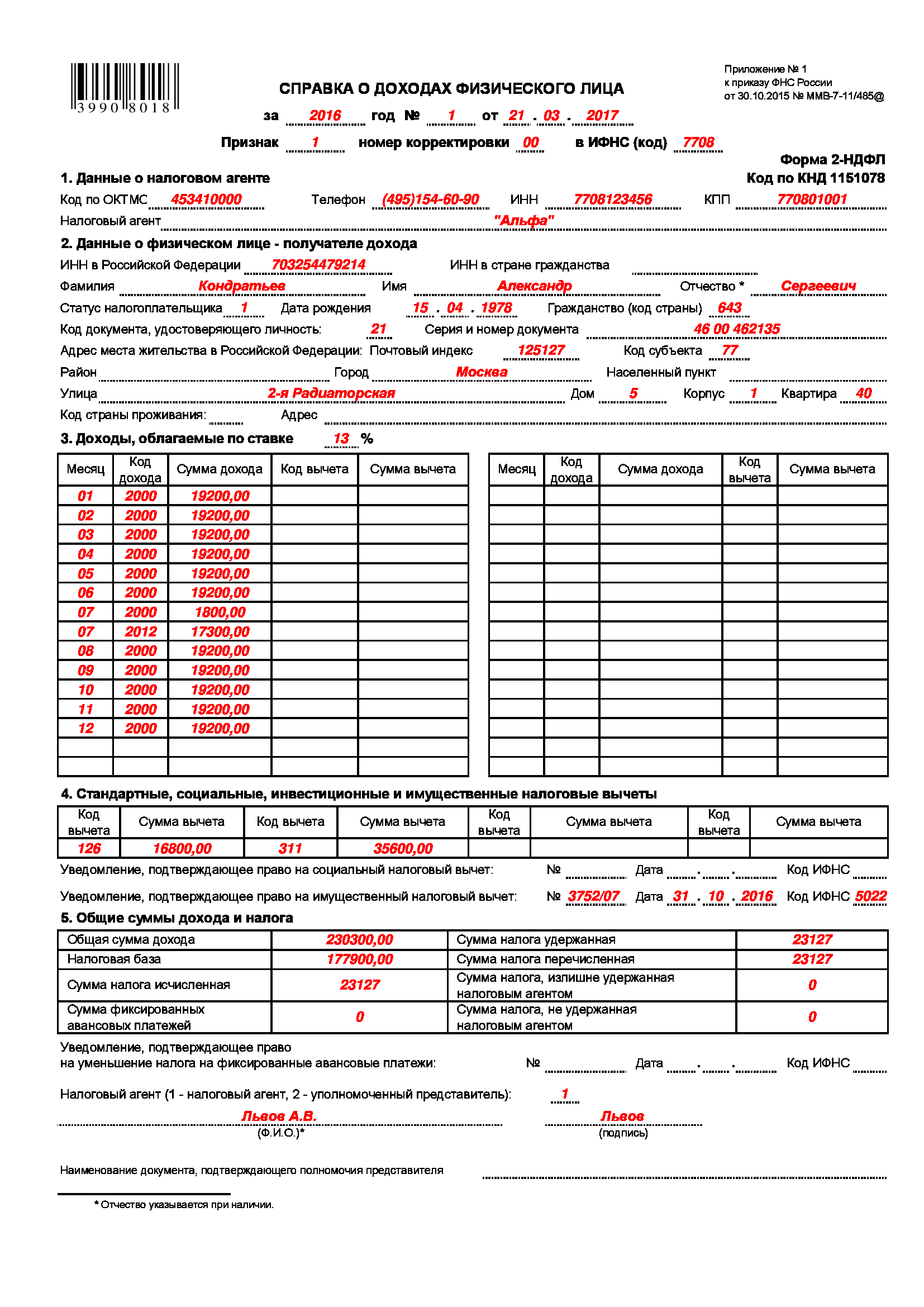

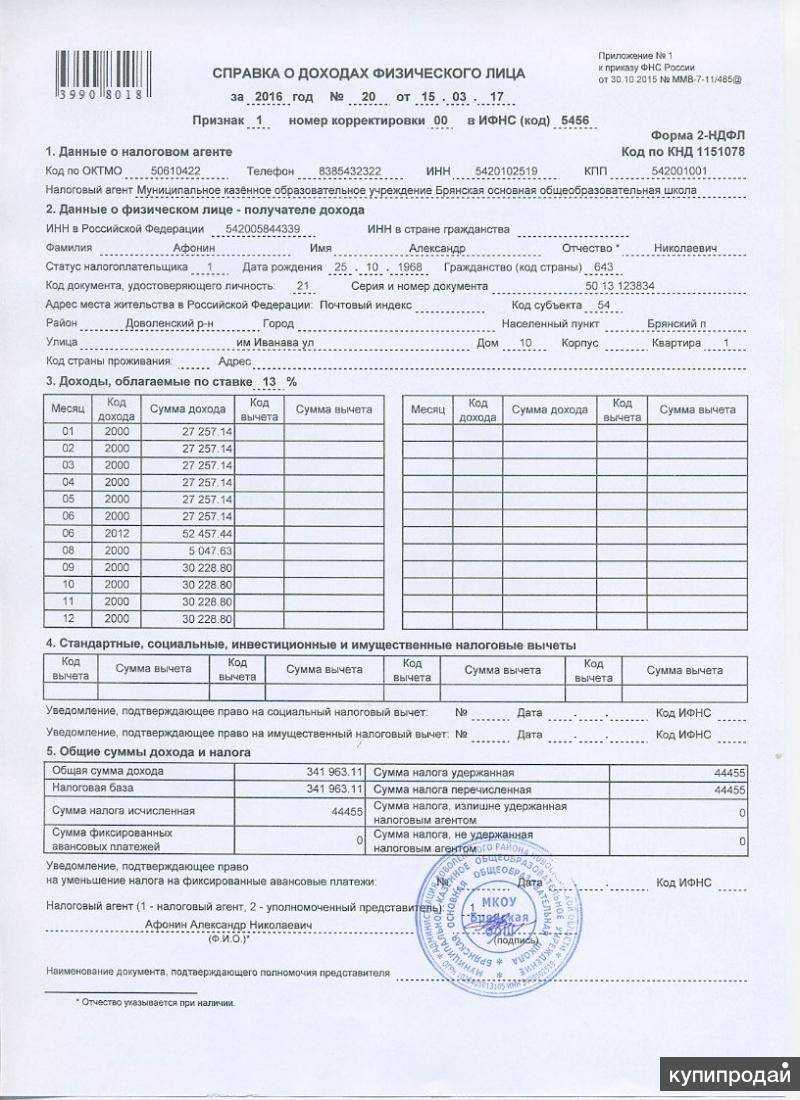

Основная структура справки – это заголовок и пять разделов. Учитывая новшества, заполнять 2-НДФЛ теперь нужно по каждой ставке отдельно. Указывать нужно все пункты, даже если они не помещаются на одной странице. Сведения о налоговом агенте и его подпись необходимо проставлять на каждой странице документа.

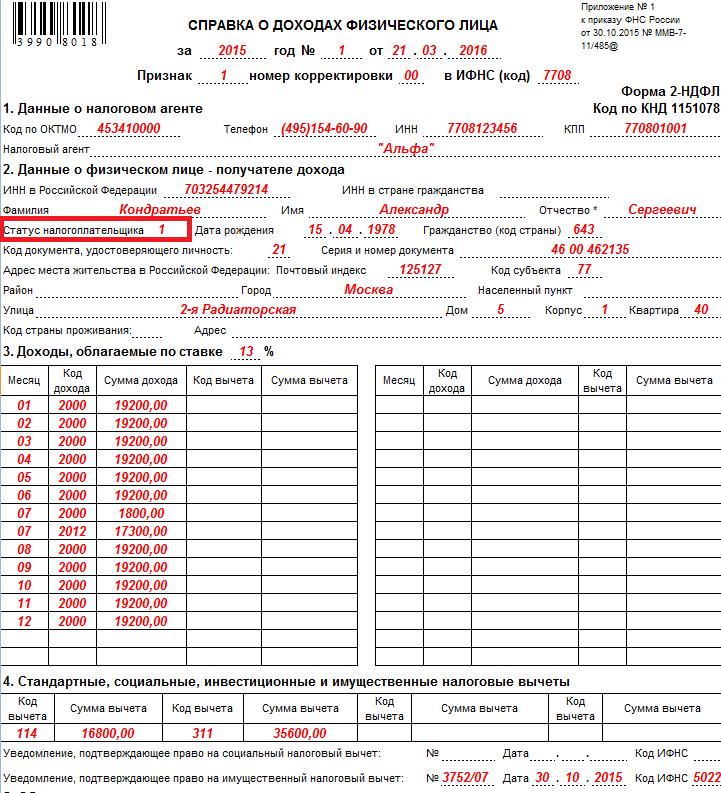

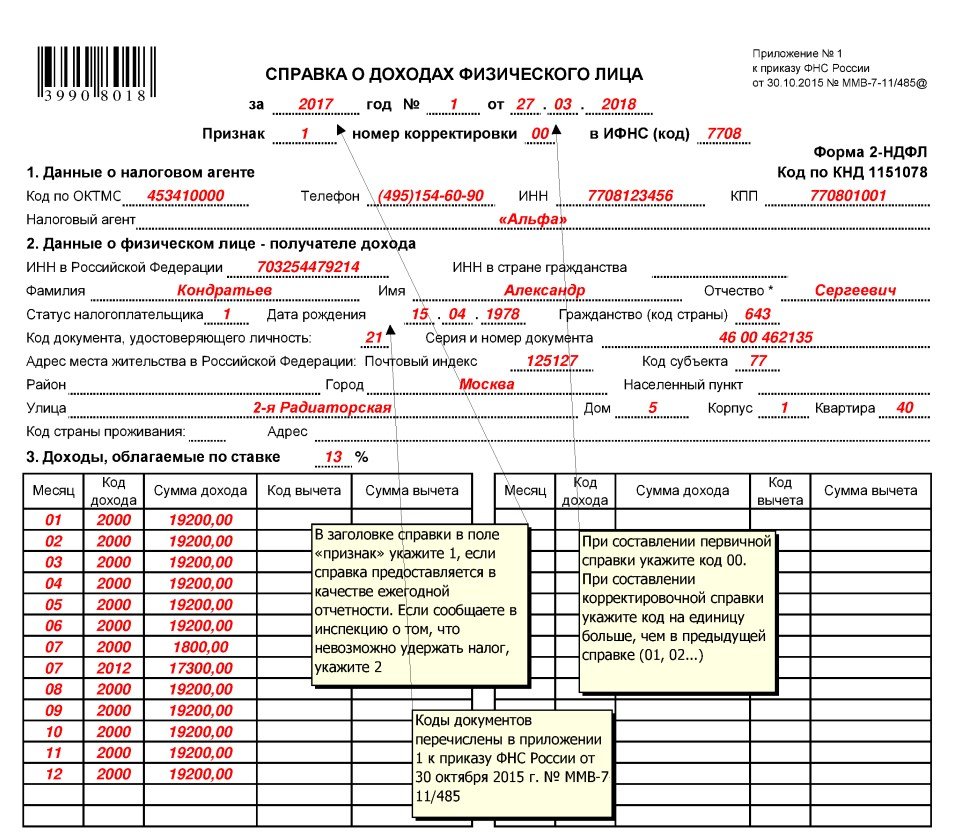

В заголовке новой формы должен присутствовать номер справки и дата составления. Поле «Признак» отмечается цифрой «1» для обычной справки, «3» – для правопреемников, «2» – при отсутствии возможности удержания налог. Это поле бухгалтер имеет право оставлять нетронутым, если справка будет выдана физлицу по его запросу.

Для тех, кто работает официально, обычно не возникает никаких сложностей в получении справки о доходах. Поскольку обязанность о составлении отчетной документации для налоговой инспекции лежит на работодателе, достаточно запросить справку 2-НДФЛ в бухгалтерии и получить ее в ближайшее время.

Чтобы ускорить процесс оформления нужной справки, нужно знать о некоторых нюансах. Обычно документ подготавливают за 2-3 дня. Чтобы получить справку на руки вовремя, нужно обратиться в бухгалтерию не с устной просьбой, а с полноценным письменным заявлением на выдачу. Это обезопасит работника от забывчивости бухгалтера, вечно заваленного работой.

Подавая заявку на получение справки, сотрудник не обязан объяснять руководству, для чего ему требуется документ. Если физлицо официально не трудоустроено, получить справку по форме 2-НДФЛ он может не сможет. Исключение составляют случаи, когда гражданин является получателем пособия в центре занятости, как ищущий работу и состоящий на бирже труда. У тех, кто нигде не работает, нет никакой возможности получить справку 2-НДФЛ. В некоторых случаях вместо 2-НДФЛ можно предоставить налоговую декларацию, но при этом придется самостоятельно уплатить налоги с указанных доходов. Чтобы получить 3-НДФЛ, нужно обратиться в подразделение налоговой службы по месту постоянной прописки.

https://youtube.com/watch?v=stQ9inzxgjU

В чём отличия справки 2019 г. от 2018 г.

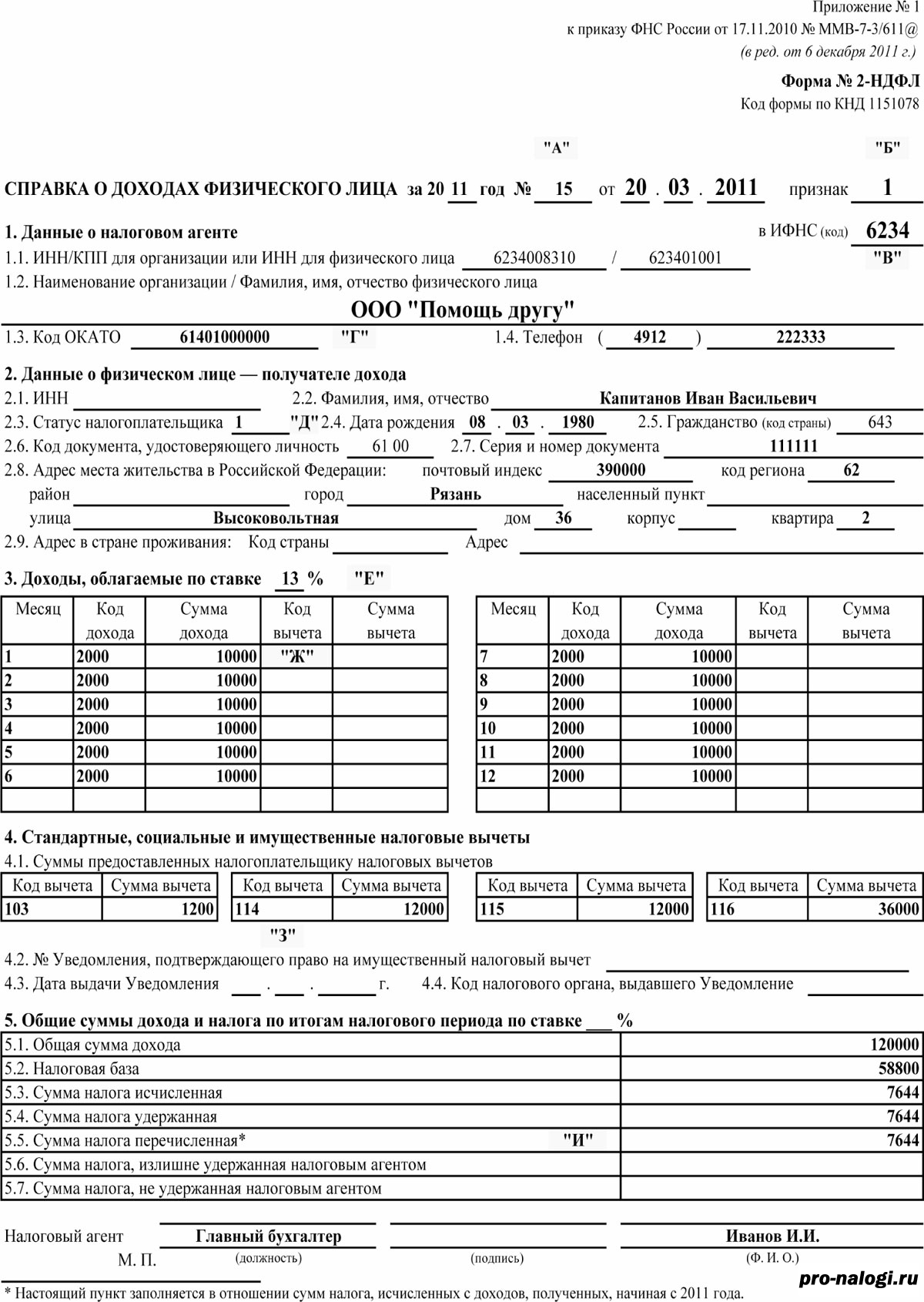

В 2019 г. для формирования 2-НДФЛ за 2018 г. нужно использовать бланк справки, утвержденный Приказом ФНС РФ от 02.10.2018 г. №ММВ-7-11/566@. Он отличается от бланка, который использовался для справок, создаваемых в 2018 г. за 2017 г.

Главные изменения в справке заключаются в следующих моментах:

- бланк документа имеет две формы в зависимости от того, кто является пользователем — налоговая инспекция или сотрудник. При этом для работников представляется форма, которая похожа на бланк 2017 г., но из нее исключена информация — номер справки, ее признак, номер корректировки, код ИФНС, сведения о подтверждении права на уменьшение НДФЛ, фиксированные авансовые платежи. Называется — «Справка о доходах и суммах налога физического лица».

Для ИФНС используется измененный бланк на двух листах:

- первый лист называется — «Справка о доходах и суммах налога физического лица (форма 2-НДФЛ)»;

- второй лист называется — «Приложение. Сведения о доходах и соответствующих вычетах по месяцам налогового периода»;

- первый лист содержит основные сведения о справке, персональную информацию о сотруднике и работодателе, общие данные о сумме начисленного дохода и удержанного налога. Второй лист предназначен для помесячного отражения информации о доходах и вычетах по соответствующим кодам;

- в документ для ИФНС добавили некоторые графы, а именно информацию о реорганизованной компании, статусе налогоплательщика, предоставленных работодателем вычетах;

- из документа для ИФНС убрали графы, касающиеся адреса регистрации налогоплательщика;

- в справке все вычеты, в том числе и стандартные, соединены в один блок;

- в справке для ИФНС нужно указывать документ, согласно которому подтверждаются полномочия подписавшего должностного лица.

Новая форма, правила и бланк 2 НДФЛ в 2019 году

Справка в 2019 г. имеет новый формат по Приказу ФНС РФ от 02.10.2018 г. №ММВ-7-11/566@, который применяется с момента вступления его в законную силу, а именно с 01.01.2019 г.

Основные изменения в новом бланке:

- для налоговой инспекции бланк заполнения разделен на два листа, а для сотрудников документ формируется на одном листе;

- расширено поле для внесения наименования налогового агента, а его ИНН и КПП перенесены в «шапку» документа;

- в сведения о работодателе добавлены новые графы, касающиеся его реорганизации или ликвидации. Правопреемник хозяйствующего субъекта должен указывать также свои сведения, а именно наименование, ИНН и КПП;

- видоизменен блок для отражения персональной информации по сотруднику, а также из сведений исключены графы, в которых указывалась информация о месте его регистрации;

- детальная информация по суммам доходов и вычетов за каждый месяц перенесена на отдельный лист в качестве приложения;

- расширен блок, касающийся информации о стандартных, социальных и имущественных вычетах;

- внесено изменение в штрих-код справки.

Таким образом, форма справки для сдачи в инспекцию претерпела существенные изменения, а для передачи сотрудникам форма документа немного сокращена. Кодировка доходов и вычетов в 2019 г. по сравнению с 2018 г. осталась прежней.

Нерезидент

Если иностранный сотрудник находится на территории страны меньше 183 суток, он считается нерезидентом. Статус «нерезидента РФ» имеет несколько особенностей:

- Платить налог и сдавать декларацию в фискальный орган нерезидент обязан, только если он получил доход от источника, который расположен на российской территории.

- Нерезидент не может получить налоговый вычет.

- Если в результате изменения статуса с нерезидента на резидента был излишне уплачен налог, вернуть деньги можно только в налоговой (не через работодателя) по окончании календарного года.

Статус резидента или нерезидента не зависит от гражданства. Резидентом может быть не только гражданин России, но и гражданин другого государства или лицо без гражданства. Нерезидентом может быть:

- россиянин, проживающий за рубежом;

- иностранец, приехавший менее полугода назад.

Участники программы по возвращению соотечественников

Код 4 в разделе «Статус налогоплательщика» применяется, если сотрудник является участником программы по возвращению соотечественников из стран СНГ на родину, в Россию. Для этой категории иностранцев и их семей предусмотрены различные социальные льготы, в том числе сокращенный процент подоходного налога.

Правила расчета НДФЛ для переселенцев:

- Заработная плата, оплата услуг, премии и прочие заработки, полученные в результате рабочей деятельности облагаются налогом 13%. Процент не должен быть больше, даже если служащий — нерезидент страны. Применять льготу можно лишь после того, как иностранец предъявит документ, доказывающий факт участия в данной государственной программе. При приеме на работу бухгалтеру нужно оставить себе копию документа и регулярно проверять срок его действия. Свидетельство выдается переселенцу на три года.

- Размер ставки, применяемой к остальным нетрудовым доходам, зависит от того, стал ли переселенец резидентом. Если да, процент равен 13%; если нет — 30%. К категории нетрудовых заработков относятся подарки, мат.помощь, доход со сдачи имущества в аренду.

- Вычеты стандартной группы можно применять только, если переселенец уже стал резидентом.

Что подразумевает под собой признак налогоплательщика в 3 НДФЛ?

Заполнение налоговой декларации рассматриваемой формы предлагается как услуга многими специализирующимися на юридических вопросах организациями. Столкнувшиеся впервые с необходимостью предоставления данного документа граждане достаточно часто обращаются в такие организации, так как, на первый взгляд, самостоятельное заполнение всей требуемой информации требует глубоких знаний в вопросах налогообложения. Это мнения складывается в силу нескольких факторов:

- из-за необходимости проводить определенные расчеты и отражать их результаты в подаваемой отчетности;

- в силу представления многих сведений в виде кода.

В частности, признак налогоплательщика в 3 НДФЛ также должен отображаться в виде той или иной цифры.

Однако при ближайшем рассмотрении и знакомстве с инструкцией по заполнению становится понятно, что с заполнением декларации 3 НДФЛ можно справиться самостоятельно, особенно если речь идет о какой-либо стандартной ситуации.

Если вести речь о том, как заполнить признак налогоплательщика в 3 НДФЛ, то здесь достаточно обратиться к справочной информации. Признак налогоплательщика (который значится в строке 030) в данной декларации призван отражать сведения о том, кто выступает в роли заявителя. Для правильного определения кода следует внимательно ознакомиться с соответствующей таблицей.

Обратите внимание, что законодательные нормы имеют свойство меняться. В прошлом году имело место только два признака налогоплательщика, в то время как сейчас их больше. В связи с этим для получения достоверной информации следует обращаться к первоисточнику: приложению к соответствующему приказу Министерства финансов РФ

В связи с этим для получения достоверной информации следует обращаться к первоисточнику: приложению к соответствующему приказу Министерства финансов РФ.

Кто и когда составляет

Справки о доходах и суммах налога по форме 2-НДФЛ составляют налоговые агенты и сдают в инспекцию. Как правило, это работодатели, которые выплачивают доходы физлицам. Составлять справку нужно по каждому человеку, который получает доход.

Например, если вручила подарок стоимостью более 4000 руб. человеку, который не является ее сотрудником.

Кроме того, налоговый агент обязан предоставить справку о доходах сотруднику по его письменному заявлению. Подробнее об этом в рекомендации Как составить и выдать справку 2-НДФЛ сотруднику.

Нулевые справки 2-НДФЛ сдавать в налоговую инспекцию не нужно.

Не составляйте справки по форме 2-НДФЛ на физлиц, которым в течение года налоговый агент:

1. Не начислял и не выплачивал облагаемые НДФЛ доходы. Например, сотруднику:

- не начисляли зарплату и не выплачивали иных доходов, в том числе по причине отсутствия деятельности;

- выплачивали только доходы, которые полностью освобождены от НДФЛ, – пособие декретнице по беременности и родам, пособие по уходу за ребенком.

2. Начислял налогооблагаемые доходы, но на момент представления справок их еще не выплатил. После выплаты дохода подайте справку 2-НДФЛ за период начисления дохода. См. также ситуацию Показывать ли в справке 2-НДФЛ зарплату, которую в отчетном периоде начислили, но не выплатили.

3. Выплачивал доходы, с которых получатель платит налог самостоятельно. Например, организация выплатила доход:

- гражданину по договору купли-продажи автомобиля;

- предпринимателю, в том числе участнику договора инвестиционного товарищества;

- самозанятому.

Определяем суть неочевидных статусов в положении № 107н

Например, не вполне очевидно, какие организации должны ставить статус 14, обозначая свою принадлежность к налогоплательщикам, которые производят выплаты физлицам.

Традиционно статус 14 указывался ИП, нанимающими сотрудников и выплачивающими им зарплату, либо при перечислениях в рамках гражданско-правовых договоров (в то время как юрлица должны приводить статус 01). Однако Минфин России в письме от 06.03.2014 № 02-08-12/9890 рекомендовал ИП использовать код 08, указав, что статус 14 должен использоваться физлицами, не зарегистрированными как ИП.

Таким образом, ИП и юрлицам статус 14 задействовать не рекомендуется в принципе.

Еще один примечательный статус — 18. В приказе № 107н говорится, что он должен фиксироваться плательщиком таможенных пошлин, не являющимся декларантом. Но у многих возникает вопрос: как такое возможно? Кто может иметь соответствующие обязательства и не декларировать ввоз и вывоз товаров?

Например, это могут быть лица, которые получили разрешение на переработку продукции вне таможенной территории (п. 3 ст. 85 Таможенного кодекса Таможенного союза). Другой возможный субъект уплаты таможенных пошлин, не являющийся декларантом, — владелец торговой точки, занимающийся беспошлинной торговлей (п. 5 ст. 36 ТК ТС).

Другие примечательные статусы — 21 и 22, которые должны указываться фирмами, входящими в консолидированную группу налогоплательщиков (или КГН). Что это за организации?

КГН — это добровольное объединение фирм, являющихся субъектами уплаты налога на прибыль и заключивших соответствующий договор (п. 1 ст. 25.1, п. 1 ст. 25.3 НК РФ). Подобные структуры создаются с целью:

- уменьшения величины налога на прибыль;

- снижения интенсивности налогового контроля.

Основные условия работы компаний в форме КГН:

- доля участия одной фирмы в уставном капитале другой — 90% и более;

- в год КГН уплачивает налогов и акцизов на сумму 10 млрд руб. и выше;

- в год КГН имеет суммарную величину выручки 100 млрд руб. и выше;

- по состоянию на 31 декабря КГН имеет активов на сумму 300 млрд руб. и выше.

Договор о создании КГН должен заключаться на срок не менее чем 2 года. Также он подлежит регистрации в ФНС России (п. 6 ст. 25.1 НК РФ).

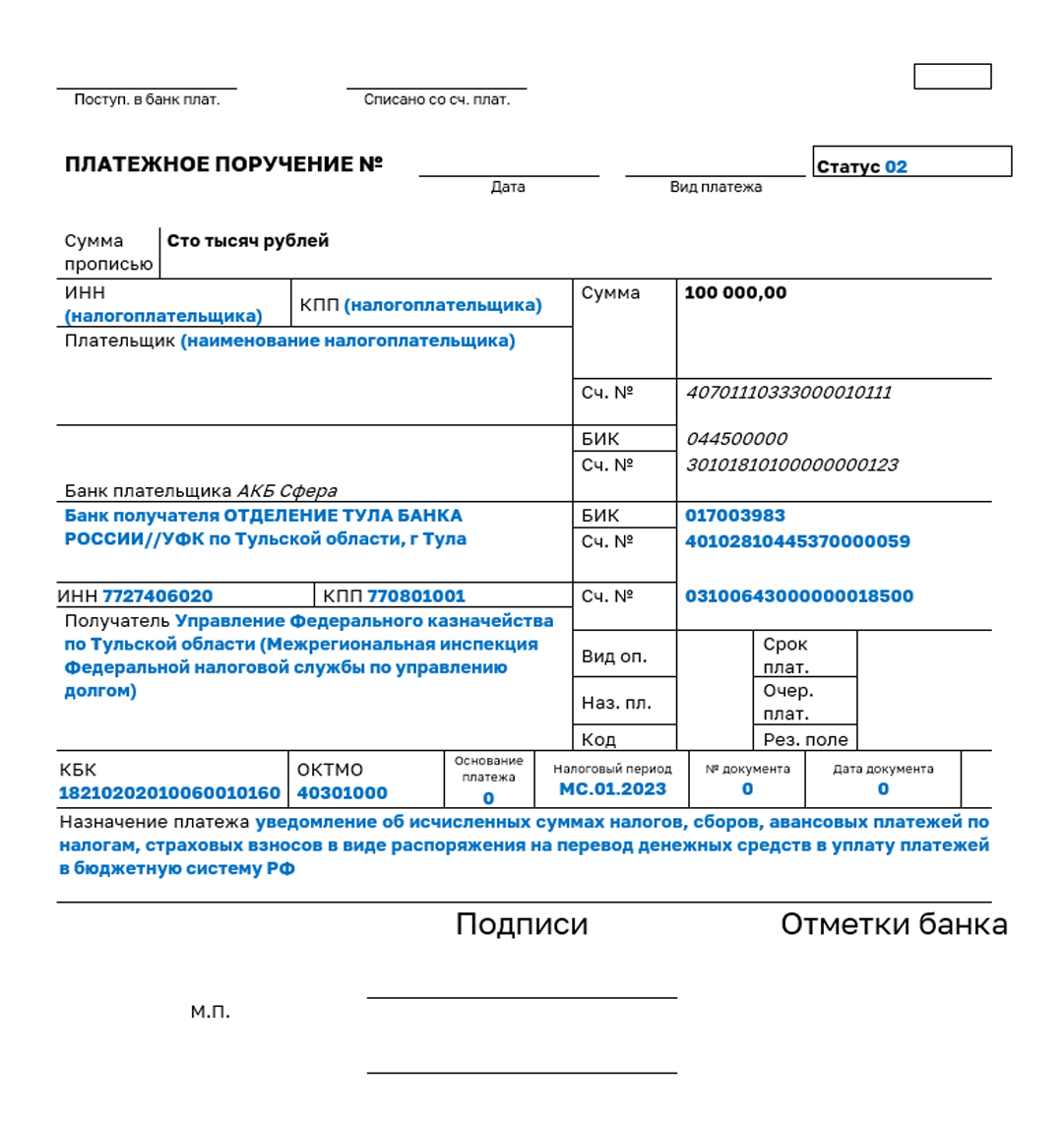

Статус плательщика налогов и страховых взносов

| Код плательщика в поле 101 | Когда указывать |

|---|---|

| 01 | Организация перечисляет налоги (сборы, страховые взносы, которые администрируют налоговые инспекции) с собственной деятельности |

| 02 | Организации и предприниматели перечисляют налоги в качестве налогового агента, в том числе НДФЛ за сотрудников |

| 08 | Организации и предприниматели перечисляют в ФСС взносы на «травматизм» за сотрудников |

| 09 | Предприниматель перечисляет фиксированные платежи по взносам на обязательное пенсионное (медицинское) страхование за себя, а также перечисляет взносы за сотрудников |

При заполнении платежного поручения на уплату страховых взносов, адвокат, состоящий в адвокатском бюро и НЕ учреждавший адвокатский кабинет, в поле 101 должен указывать статус плательщика «09».

Адвокаты, осуществляющие деятельность в коллегиях адвокатов, адвокатских бюро и юридических консультациях, самостоятельно исчисляют и уплачивают суммы страховых взносов на обязательное пенсионное страхование на основании сведений о доходах, представляемых им налоговым агентом. Несмотря на это, законодательством предусмотрена уплата налогов, сборов, страховых взносов, соответствующих пеней и штрафов за налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, налоговых агентов иными лицами. Следовательно, Адвокатское бюро может страховые взносы.