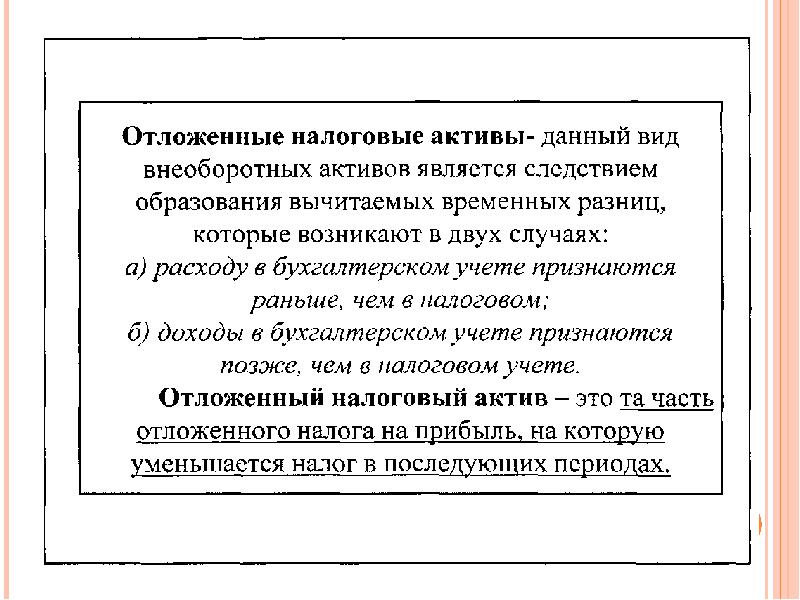

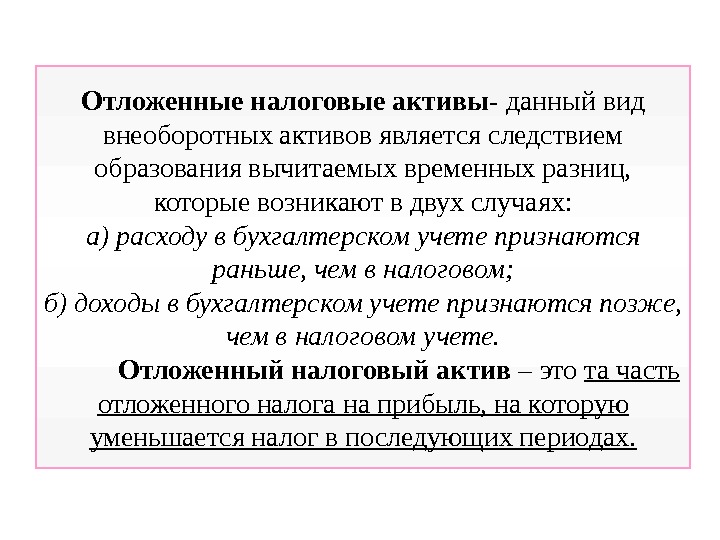

Предназначение

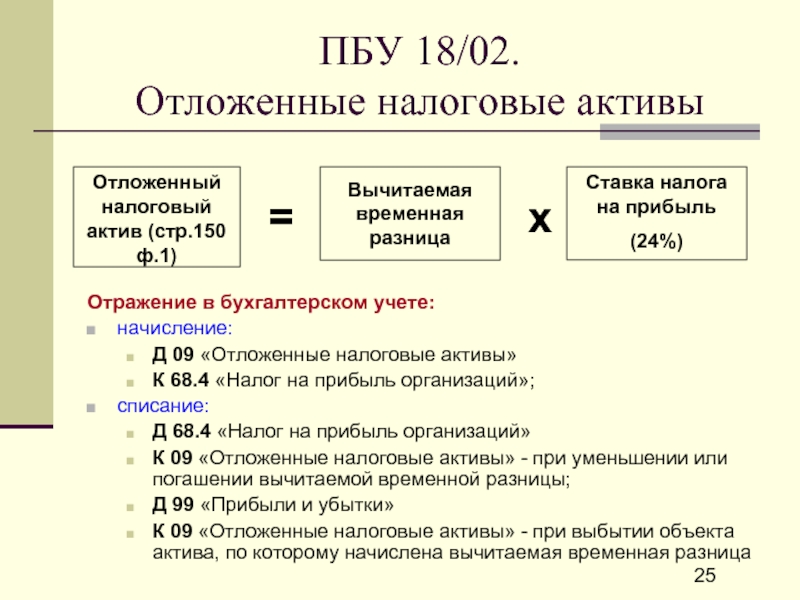

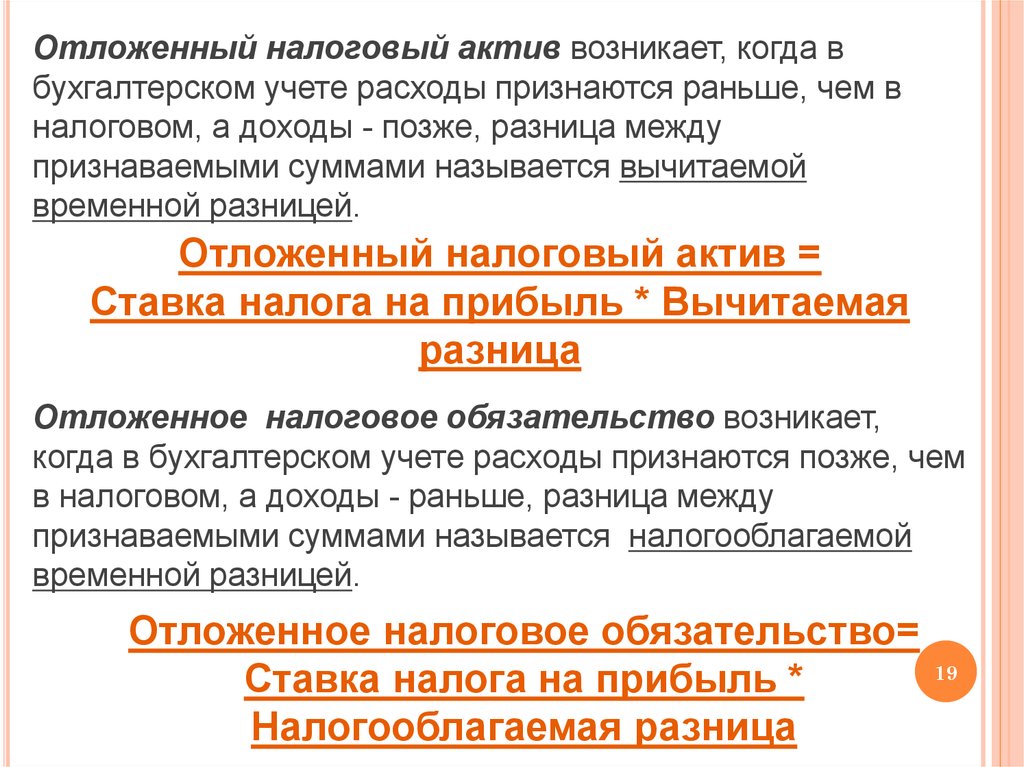

Вычитаемая временная разница (ВВР) является основанием для снижения сумм НПП в будущих периодах. Сумма ОНА рассчитывается путем умножения ставки на ВВР. Эта цифра отображается по статье «Отложенные налоговые активы» (счет 09). Аналитический учет ведут по типам активов или обязательств. Если законодательством предусмотрены различные ставки НПП, то при расчете ОНА следует применять ту, которая предусмотрена НК РФ по соответствующим операциям.

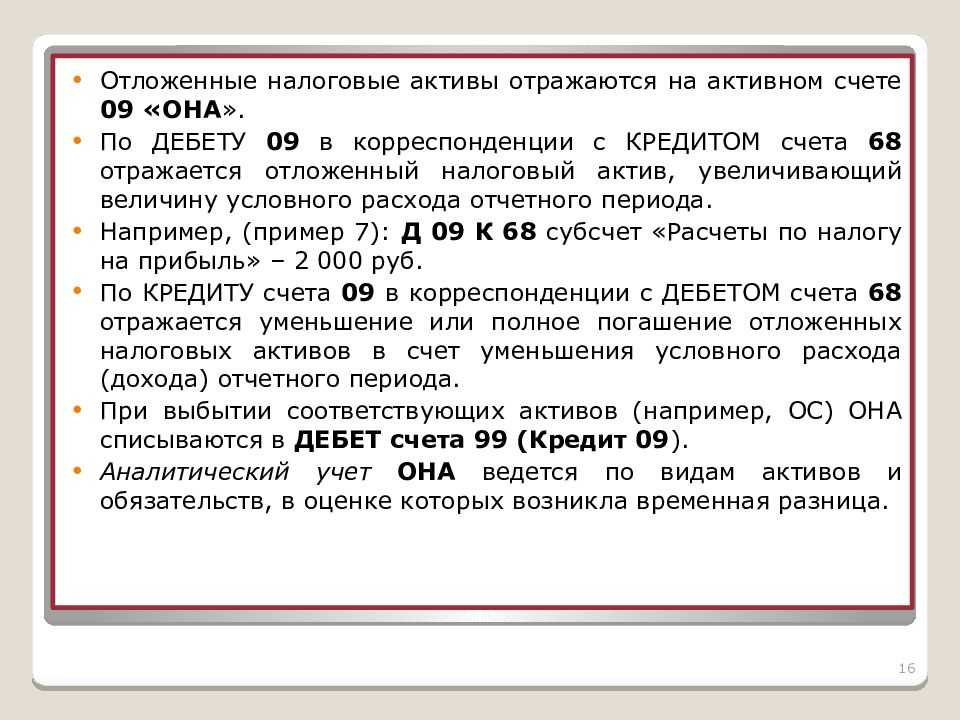

Учет отложенных налоговых активов будет осуществлен такими проводками:

- приход: ДТ09, КТ99;

- списание (частичное погашение): ДТ99, КТ09.

В случае отсутствия на конкретный период прибыли, ОНА отображаются по строке 145 баланса в структуре внеоборотных активов. Они не изменяются до момента получения налогооблагаемого дохода. При списании с баланса объекта ОС, по которому начислялись ОНА, остаток суммы переводится на счет 99.

Отложенные налоговые активы отражаются при наличии налогооблагаемых разниц или в случае наличия высокой вероятности получения прибыли в будущем, которая может быть откорректирована на ВВР. Признанная в прошлых отчетных периодах ОНА подлежит списанию, если отсутствуют ВВР или вероятность получения прибыли в будущем очень низкая.

МСФО

По международным стандартам, отложенный налоговый актив / обязательство рассчитываются по такой схеме:

- Определяется балансовая стоимость имущества и задолженности.

- Рассчитывается налоговая база.

- Сравниваются первые два показателя на предмет определения временных разниц.

- Рассчитается отложенный налоговый актив и обязательство с помощью ставки налогообложения.

- Определяются изменения сальдо ОНА и ОНО:

- в отчёте;

- в капитале;

- путем уменьшения гудвила.

6. Если имеет место изменение ставки НПП, то сумма, отнесённая в отчёт, разбивается на 2 части:

- обусловленную изменением ставки налога;

- обусловленную временными разницами.

Что такое активы и пассивы

Активы – это то, что приносит доход. Здания, квартиры, машины, деньги на счетах и пр., если они работают и приносят прибыль. Напротив, пассивы – расходы, которые обеспечивают работу предприятия. Взаимосвязь расходов и доходов отражается в бухгалтерском балансе. Это, пожалуй, самый сложный и важный для понимания предмет в бухучете.

Разница между пассивами и активами

Простой и гениальный пример показан в мультике «Трое из Простоквашино». Помните?

Корову взяли в аренду. Она дает молоко – это актив. Еще и отелилась. Арендная плата за нее – пассив. Выкупили корову и теленка – сократили пассивы. Было одно животное, стало два. Оба будут приносить прибыль. Готовый, кстати, вариант бизнес-модели! Но это так, схематично. Рассмотрю проблему глубже.

Собственные акции – это актив или пассив?

Есть мнение, что если предприятие может продать свои ценные бумаги и получить за них деньги, значит, это активы. Не совсем так. Результатом продажи, действительно, будут вырученные деньги. Их можно пустить на разные цели. А сами акции – пассив. Они выступают механизмом получения средств.

Взаимодействие активов и пассивов

Вот житейский пример: гражданин купил автомобиль, чтобы ездить на работу и дачу. Здесь он приобрел пассив. Машина сразу потеряла в цене, т.к. стала б/у, требует расходов на заправку, ремонт, хранение и пр. Потом этот человек решил работать на своей машине, получая за это гонорар. Тогда автомобиль становится профильным активом. С его помощью человек получает прибыль. На предприятиях ситуация выглядит аналогичным образом.

Активы и пассивы в бухгалтерской отчетности

Это главные показатели, которые позволяют практически полностью оценить деятельность предприятия. Соотносятся между собой и отражаются в виде таблицы. Проще говоря, это статьи общего баланса – отчета предприятия за определенный период времени.

Активы и пассивы по Кийосаки

Этот господин выпустил 26 книг на финансовую тематику. Его блистательный труд «Богатый папа, бедный папа» наряду с другими произведениями продается по всему миру.

Основной тезис писателя можно сформулировать так: «Активы приносят вам деньги, работаете вы или нет. Пассивы забирают ваши деньги, работаете вы или нет».

Конечно, это основы экономики «для чайников». Такой подход слишком упрощенный и спорный. Впрочем, в быту это вполне приемлемо. С фирмами сложнее. Судите сами.

Текущий налог (ТНП)

Сумма, подлежащая оплате в бюджет, рассчитывается по такой формуле:

НПП = финансовый результат в БУ × ставка налога.

Этот налог в БУ корректируется на сумму отложенных налоговых активов и ОНО текущего периода путем добавления начисленных в отчетном периоде обязательств и вычитанием погашенных активов:

ТНП = НПП + ПО – ПА + ОНАН – ОНАП + ОНОП – ОНОН, где:

- ПО – начисленные постоянные обязательства;

- ПА – начисленные постоянные активы;

- ОНАН – начисленные отложенные активы;

- ОНАП – погашенные отложенные активы;

- ОНОП – начисленные обязательства;

- ОНОН – погашенные обязательства.

В БУ величина ТПП отражают проводкой ДТ99 КТ68.

Как правильно учесть

Для начала нужно правильно рассчитать расходы по бухгалтерскому учёту и расходы по учёту налоговому.

Если первое значение превышает второе, значит в данном случае имеет место быть отложенный налоговый актив. Разница между этими понятиями будет именоваться вычитаемой временной разницей.

Расчёт отложенных активов производится по формуле:

ОНА = Вычитаемая временная разница (ВВР) * ставку налога на прибыль

Фиксация сведений используется специальный счёт 09, на котором дебетовое сальдо означает наличие отложенного актива, а строка кредит говорит о уменьшении последующего платежа.

Отложенные налоговые активы, которые находятся на балансе у фирмы, по сути, представляют собой основании организации на уменьшение платежей в будущем.

Для этого имеется специальная строка 1180. Отложенный актив, его наличие, признаётся записью Д/т 09 К/т 68 — ели речь идёт о сумме вычитаемой временной разнице.

Далее, в следующих отсчётных периодах, когда потребуется уменьшить налог, нужно будет провести обратную проводку Д/т 68 К/т 09.

Любой учёт средств должен быть полностью отражён в соответствующей документации. Если нет документального подтверждения доходов или расходов, у плательщика могут возникнуть некоторые практические трудности.

Налоговые обязательства и активы

Чтобы разобраться в отложенных налоговых обязательствах (ОНО) необходимо ответить на главные вопросы:

- Зачем нужен данный показатель?

- Как он формируется и где используется?

Рассмотрение ОНО в свою очередь невозможно без введения таких понятий, как налоговые активы и налоговые обязательства. То есть сначала речь пойдёт не об отложенных, а о вполне актуальных показателях.

При расчёте налога на прибыль, стандартный размер которого в 2022 году составляет 20%, могут быть использованы разные виды учёта, например, бухгалтерский (БУ) и налоговый (НУ). Всего же их гораздо больше, однако рассматриваемые термины имеют смысл как раз в указанных видах учёта.

Итак, налоговые активы и обязательства – это разницы, возникающие между данными бухгалтерского и налогового учёта при расчёте налогооблагаемой базы для налога на прибыль. Возникать они могут например, если организация зачислила прибыль от продажи товаров, но перевода так и не произошло по техническим причинам.

Звучит замысловато, но напомним: чтобы посчитать налог на прибыль, нужно знать с чего удерживать 20% – собственно найти базу, а разницы могут возникать просто вследствие различия правил в бухгалтерском и налоговом учёте.

Важное уточнение: размер ставок на прибыль может быть различным, при расчёте показателей необходимо применять предусмотренную законодательством по соответствующим операциям

.

Таким образом, активы и обязательства – это показатели, которые позволяют отразить и зафиксировать разницу между двумя основными видами учёта.

Дальше нужно понять погашать ли эту разницу и когда. Существует два типа таких расхождений:

- Постоянные (возникающие вследствие отличий при определении того, что именно признаётся доходом или расходом)

- Временны́е (связаны с различным подходом ко времени признания дохода или расхода)

Постоянное налоговое обязательство (ПНО) приводит к увеличению налога на прибыль в данном отчётном периоде, а постоянный налоговый актив (ПНА), наоборот, приводит к его уменьшению.

Пример: при безвозмездной передаче имущества (в БУ – расход), начислении материальной помощи (не взимается налог).

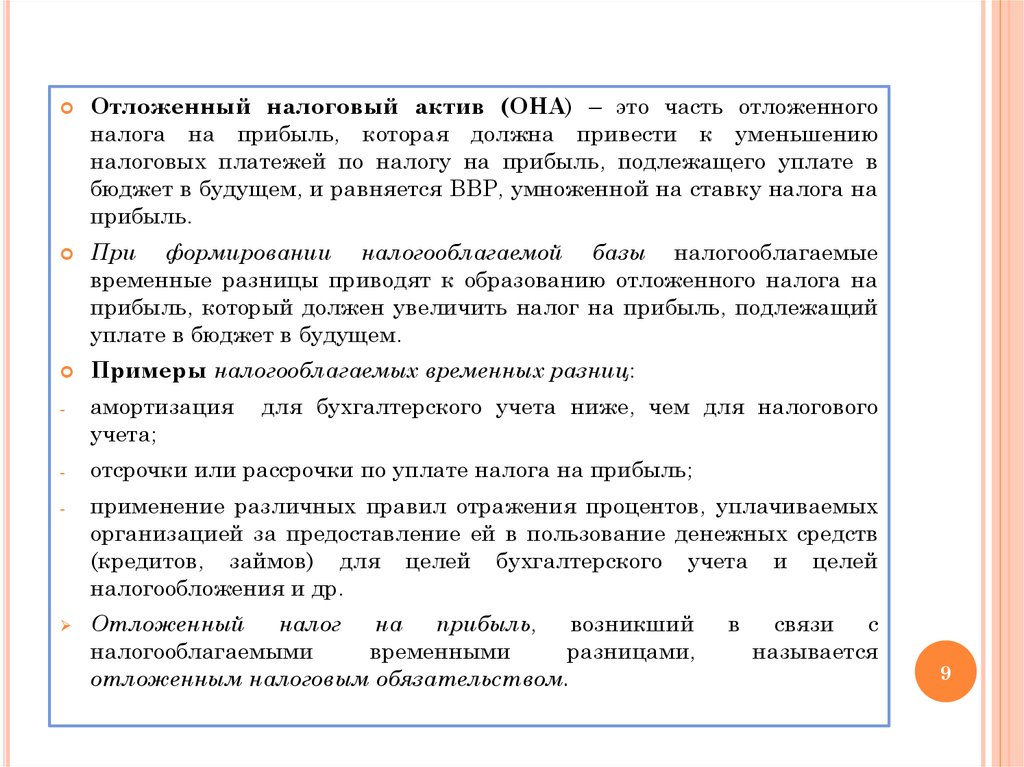

Начисленные отложенные налоговые активы (ОНА) уменьшают налог на прибыль в следующих отчётных периодах, а начисленные ОНО – увеличивают его в тех же временных рамках.

Пример: перечисление средств на счета позднее решения суда, убытки по итогам отчётных периодов, учёт процентов по кредитам и займам.

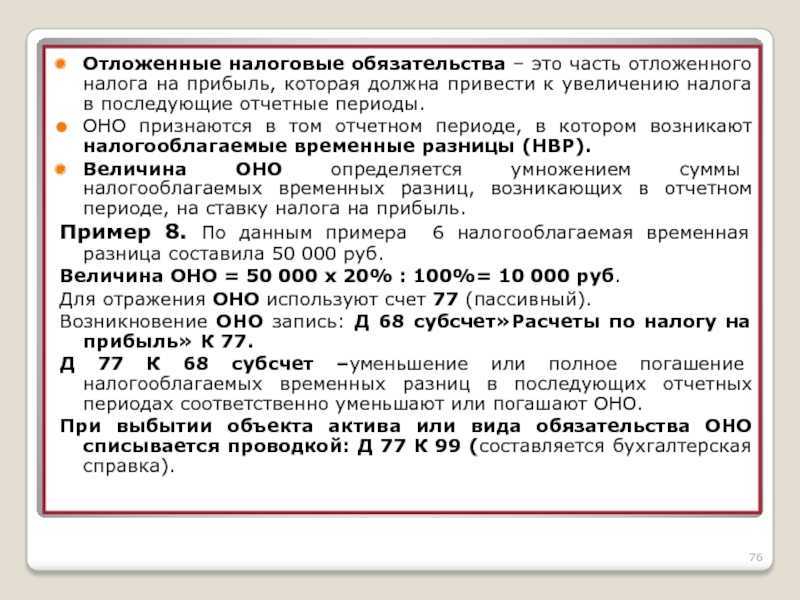

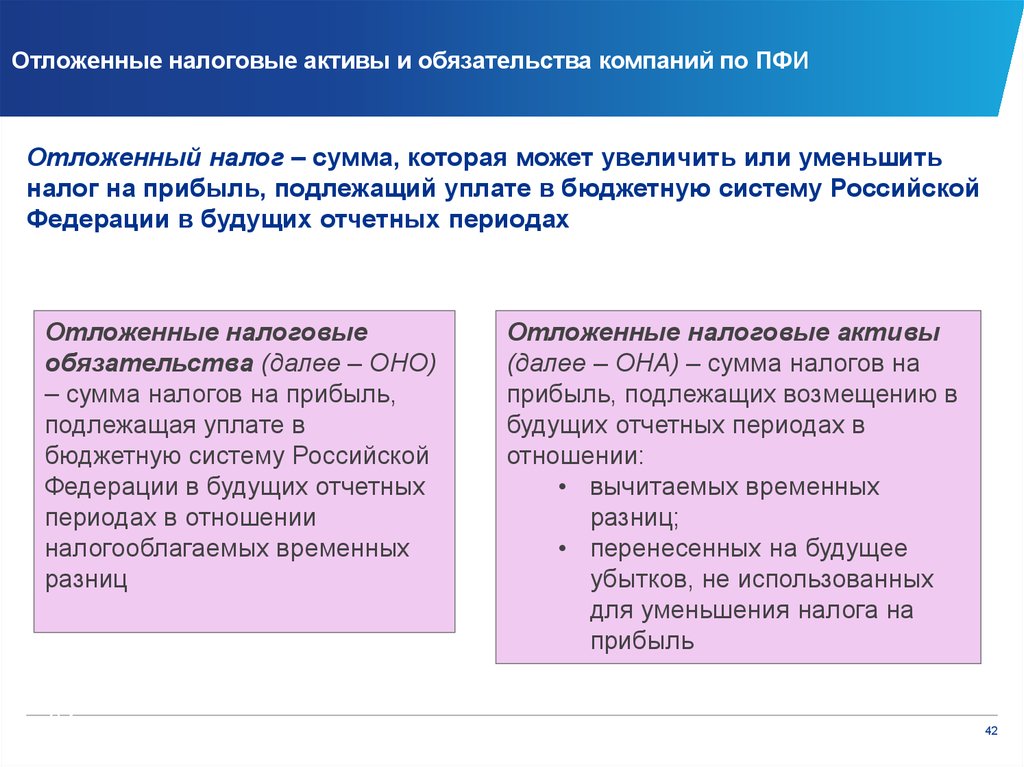

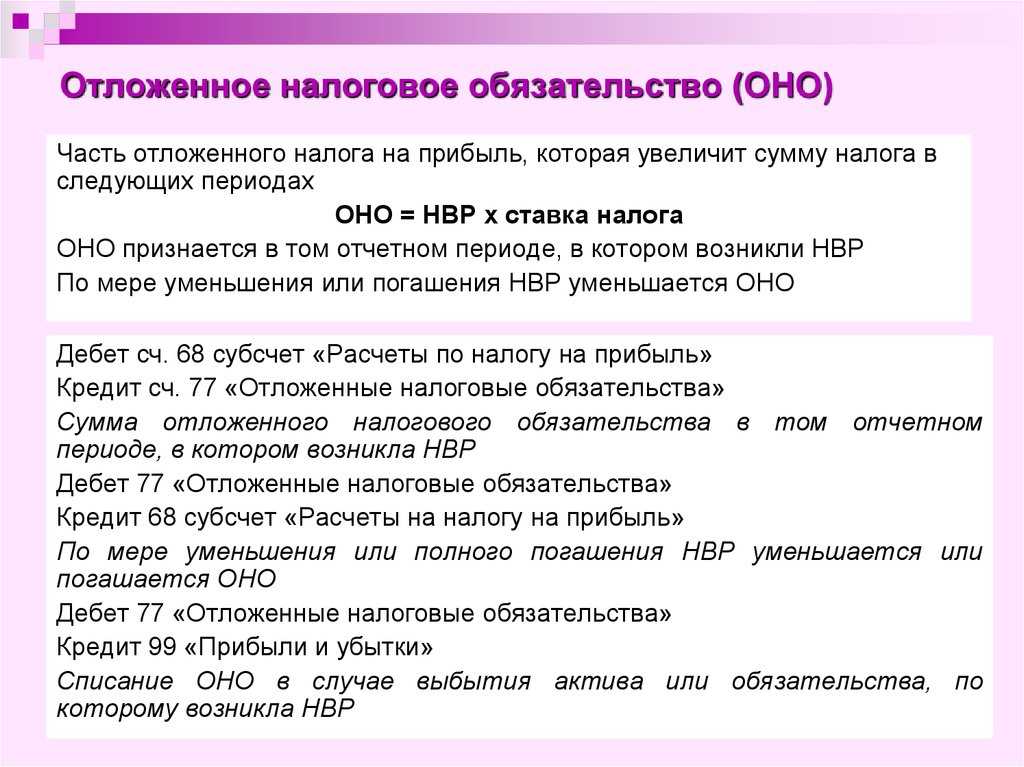

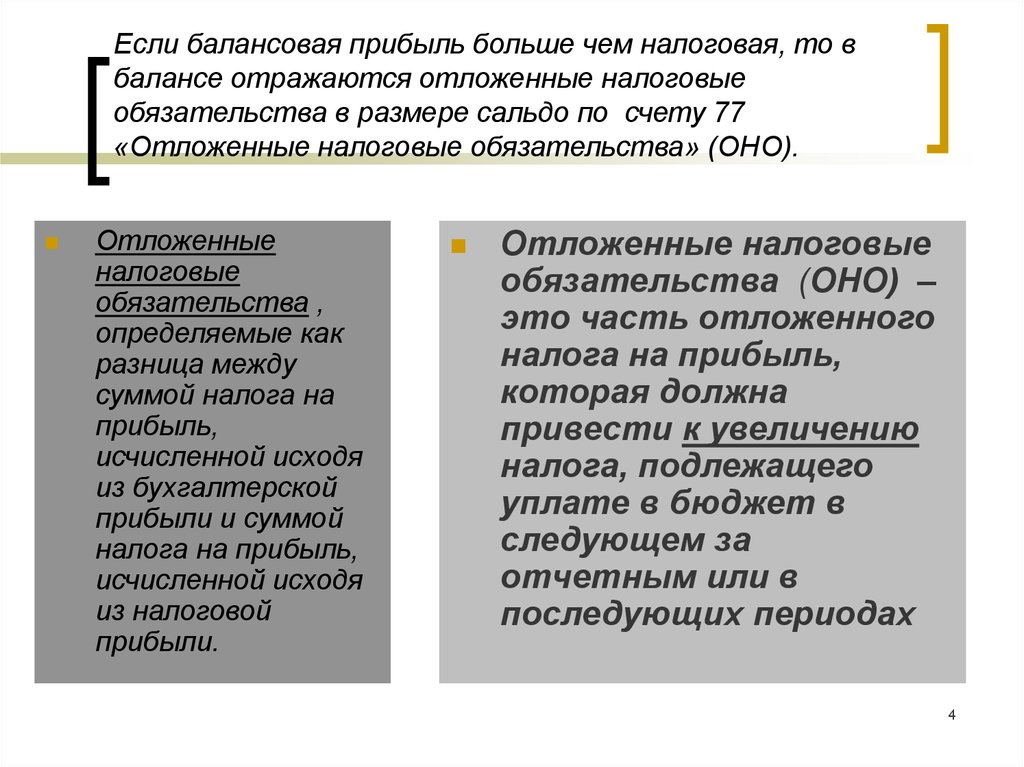

Таким образом, отложенные налоговые обязательства – часть налога на прибыль, обязательная к уплате в последующих налоговых периодах.

Упростите себе жизнь — сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Попробовать бесплатно

Пример 1

Организация получила убыток в 60 тыс. рублей за календарный год. В бухгалтерском учёте это отразится в виде ОНА размером 12 000 рублей (60 000 х 0,2), то есть как положительная разница, которая сможет уменьшить налог на прибыль в следующем отчётном периоде.

Пример 2

Организация произвела взнос в уставной капитал другой компании в виде имущества. По закону этот взнос признаётся безвозмездным, а значит в НУ такая передача имущества никак не отражается. В свою очередь, БУ отражает это как расход. Таким образом, за отчётный период бухгалтерский отчёт покажет меньшую прибыль, чем налоговый. Соответственно, это будет считаться как ПНО и заплатить придётся больше.

Пример 3

Судом возмещён ущерб компании в размере 900 тыс. рублей в январе 2022 года. Фактически деньги поступили на счета в марте. В бухгалтерском учёте эти средства будут определены как прочие доходы по текущей деятельности и зафиксируются в январе. В налоговом учёте это будут внереализационные доходы, которые должны отражаться в том же периоде, в котором получены. Возникает положительная разница в 900 тыс. рублей, которая будет оформлена как ОНО, так как уплатить налог в 180 тыс. рублей (900 000 х 0,2) нужно будет уже в марте.

Пример 4

Компания продала основное средство и на момент продажи накопления амортизации составили 500 тыс. рублей в налоговом учёте и 450 тыс. рублей в бухгалтерском. Разница составит 50 000 рублей, и возникает ОНО суммой 10 000 рублей (50 000 х 0,2), которое будет погашено в следующем периоде. При обратной ситуации, когда сумма амортизации в БУ оказывается больше, чем в НУ, то разница признаётся ОНА.

Примеры расчета ОНА и ОНО на счетах 83 и 84

При исправлении существенных ошибок временная разница может возникнуть только при одновременном выполнении двух условий: ошибка есть только в бухучете и ее исправили через счет 84.

Например, организация неправильно определила срок полезного использования основного средства в бухучете и неправильно начисляла амортизацию по нему в течение прошлого года. Вместо 1000 тыс. руб. за год амортизация была начислена только на 600 тыс. руб.

Бухгалтер исправил ошибку в бухучете проводкой:

Дебет 84 Кредит 02

400 000 руб. – доначислена амортизация за прошлый год.

В налоговом учете никаких ошибок не было. Следовательно, из-за исправления ошибки возникнет вычитаемая разница, на основании которой бухгалтер сформирует ОНА:

Дебет 09 Кредит 84

80 000 руб. (400 тыс. руб. × 20%) – сформирован ОНА.

В дальнейшем организация уменьшает ОНА проводкой по дебету счета 99 и кредиту 09. Эта сумма ОНА все равно попадет на счет 84, но бухгалтеру не придется делать отдельный расчет по расчету временных разниц.

Тот же принцип применяйте при ретроспективном пересчете в связи с изменением учетной политики. Временные разницы возникнут, если пересчет касается только бухучета и затрагивает счет 84. Например, сейчас организации будут отражать те отложенные налоги, которые они должны доформировать в связи с новыми правилами. Их отразите по счету 84.

Учтите, что если способ формирования текущего налога организация вправе выбрать, то для отложенных налогов порядок учета не предусматривает никакой альтернативы. То есть в отношении дооценки отложенные налоги должны отражаться на счете 83, а при исправлении ошибок или при ретроспективном пересчете – на счете 84.

Значение ОНА и ОНО в анализе

Как говорилось ранее, само по себе наличие таких разниц не говорит о компании ничего хорошего или плохого, только характеризует особенности ведения учета. Тем не менее, с позиции бухучета такие разницы несомненно связаны с эффективностью распределения денежных средств в компании.

ОНА – это специфический вид дебиторской задолженности, если можно так сказать. Государство в лице ФНС фактически должно данной компании, но возвращать этот долг не собирается – просто сумма налога в будущем периоде уменьшится. Само собой, за этот вид задолженности не начисляются никакие проценты. Поэтому формирование излишнего объема ОНА – это отвлечение средств организации и уменьшение ее прибыли, которое в свою очередь не приносит никакого дохода как вложение, и получается, что компания при убытке.

https://youtube.com/watch?v=5AS6GwixHGc

ОНО в свою очередь представляет собой специфический вид кредиторской задолженности. Фирма фактически должна уплатить эти деньги, но пока что держит их на балансе как пассив, обязательство. По этому обязательству она не выплачивает процентов, но как бы привлекает средства, которые ей не принадлежат, но которыми она пользуется.

Поэтому наличие ОНО в разумных размерах выгодно для компании.

Счета учета отложенных налоговых активов

Выше уже были приведены бухгалтерские записи, касающиеся отложенных налоговых активов.

Как видим, при возникновении таких активов фигурируют два счета:

- Счет 68 с соответствующим субсчетом. По кредиту счета отражается наш долг по налогу на прибыль перед бюджетом и создание отложенного налогового актива

- Счет 09, который так и называется «Отложенные налоговые активы». По дебету счета отражается создание актива, по кредиту – его закрытие

В пояснении к бухгалтерской отчетности первых двух форм необходимо отразить информацию об условном расходе, разницах и начисленных отложенных активах.

Нормативка

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (п. 14):

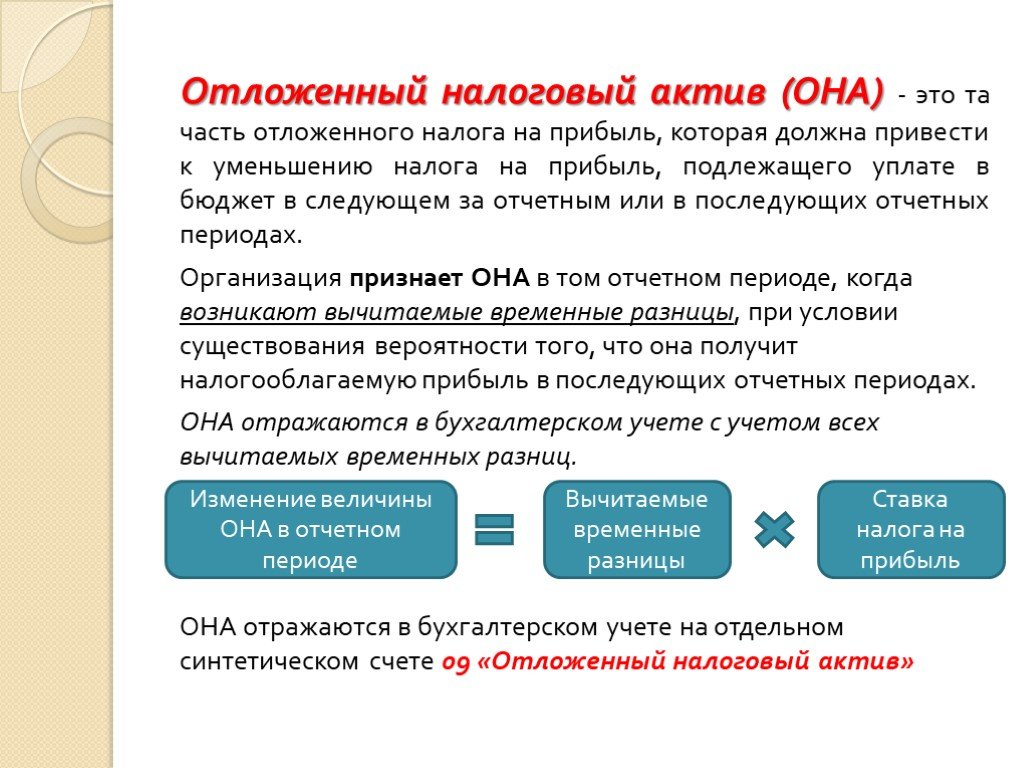

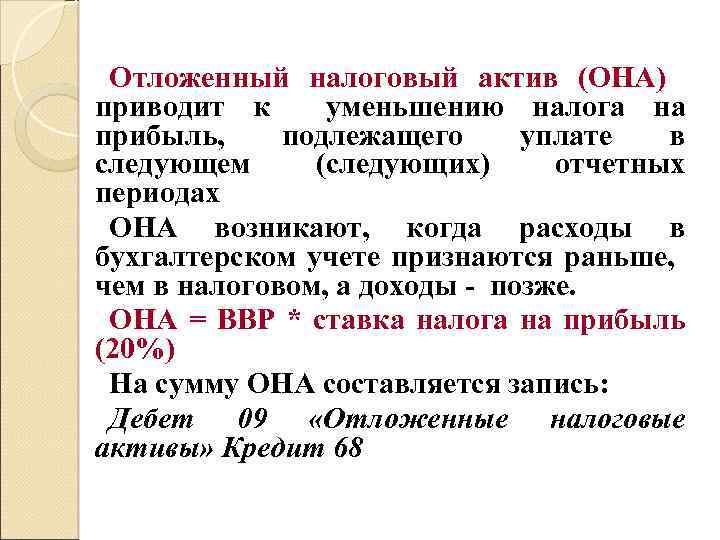

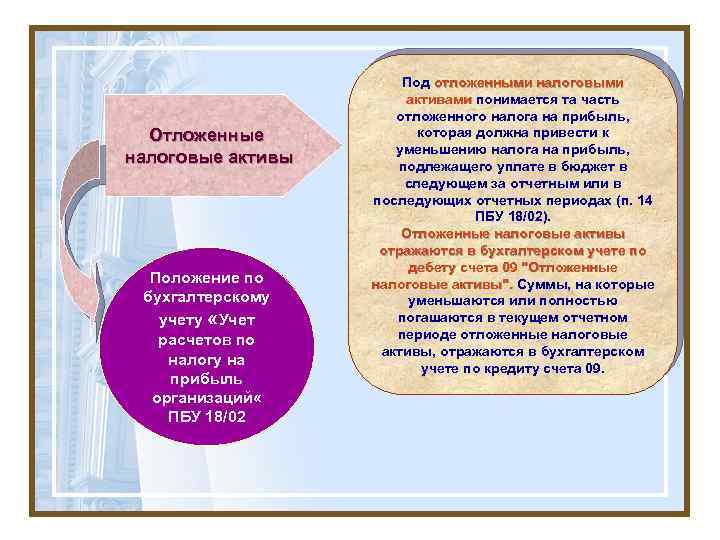

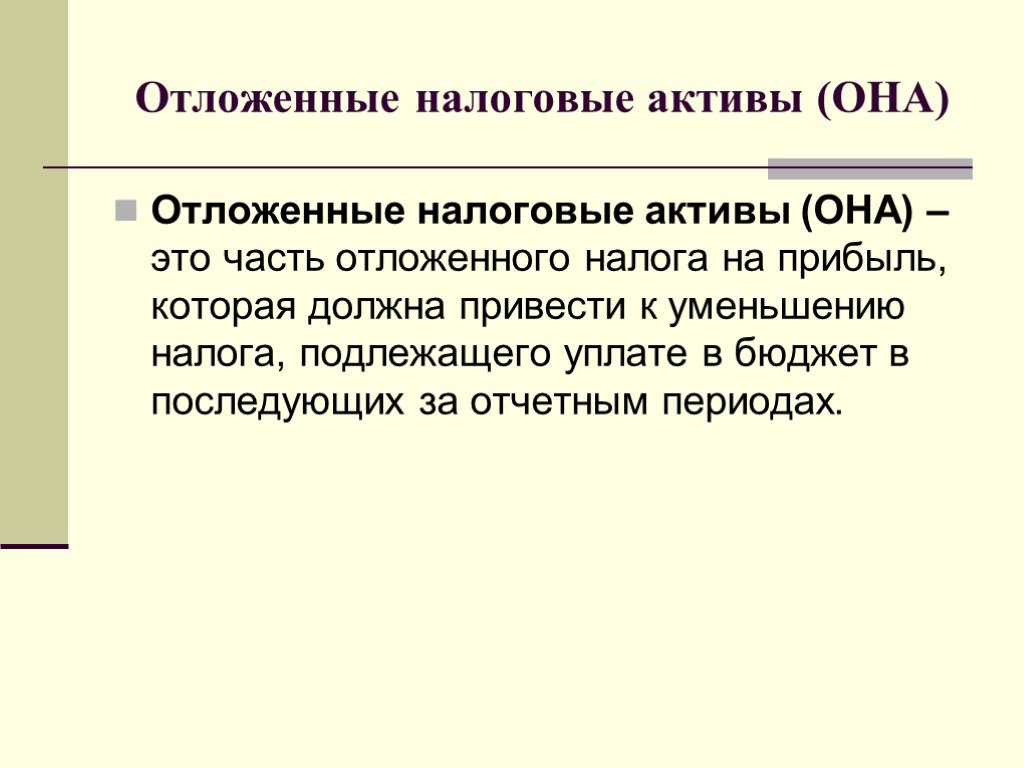

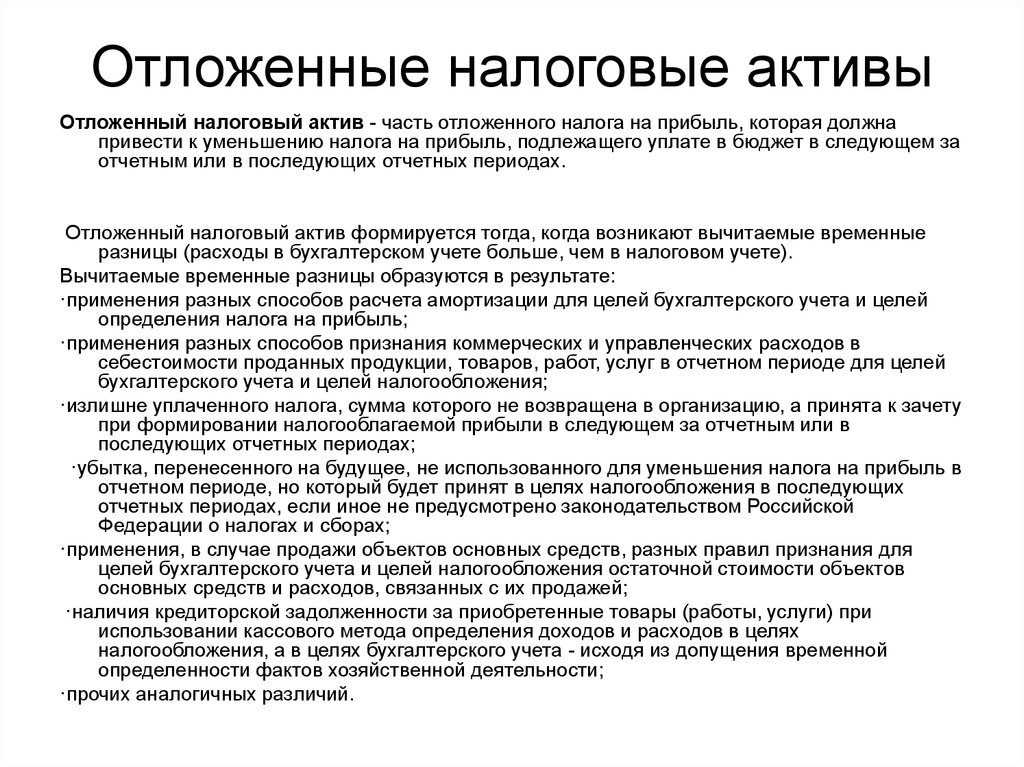

14. Для целей Положения под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

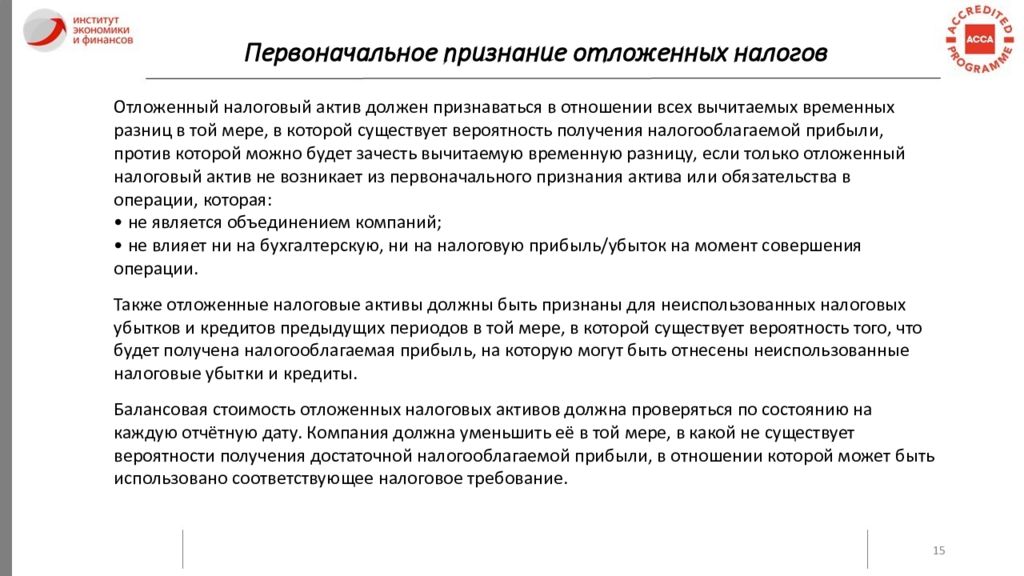

Организация признает отложенные налоговые активы в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии существования вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах.

Отложенные налоговые активы отражаются в бухгалтерском учете с учетом всех вычитаемых временных разниц, за исключением случаев, когда существует вероятность того, что вычитаемая временная разница не будет уменьшена или полностью погашена в последующих отчетных периодах, а также за исключением суммы убытка, полученного участником консолидированной группы налогоплательщиков в отчетном периоде, учитываемой при определении консолидированной налоговой базы за этот период.

Изменение величины отложенных налоговых активов в отчетном периоде равняется произведению вычитаемых временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату. В случае изменения ставок налога на прибыль в соответствии с законодательством Российской Федерации о налогах и сборах величина отложенных налоговых активов подлежит пересчету на дату, предшествующую дате начала применения измененных ставок с отнесением возникшей в результате пересчета разницы на счет учета прибылей и убытков.

Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете по учету отложенных налоговых активов.

Рубрики:

Бухгалтерский и налоговый учет в организации

Наверно, любой бухгалтер знает, что существует несколько видов учета, самые распространенные (и, наверно, значимые) из которых – бухгалтерский и налоговый.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Бухгалтерский учет – это отражение всей хозяйственной жизни организации посредством первичных документов

При ведении бухгалтерского учета принимаются во внимание все события, которые происходят в жизни компании. Целью и итогом проведения операций в сфере бухгалтерского учета является составления годовой отчетности

Финансовый отчет по итогам года составляется для:

- Внутренних пользователей. В их роли выступают собственники или топ – менеджеры компании. На основе данных отчета они делают выводы об успешности работы организации в течение года и принимают необходимые решения

- Внешних пользователей. К таким относятся в первую очередь кредиторы и налоговые органы

На основе бухгалтерского отчета оценивается состояние организации, перспективы ее развития. Отчетность помогает принимать важные управленческие решения.

Основными документами, регулирующими ведение бухгалтерского учета, являются закон «О бухгалтерском учете» и положения по бухгалтерскому учету (ПБУ).

Налоговый учет – это система, которая строится на основе первичных документов и обобщает информацию, которая используется для подсчета величины налогов.

Львиная доля всего налогового учета – расчет налога на прибыль. Основным актом, который регулирует данный вид учета, является Налоговый кодекс.

Главная особенность налогового учета в том, что не все операции, отраженные в бухучете принимаются для подсчета суммы налоговых обязательств. Некоторые расходы не принимаются вообще, а некоторые нормируются.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Новые ПБУ в 2021–2023 годах

Министерством финансов ведется глобальная разработка федеральных стандартов бухучета на 2021–2023 годы. Согласно приказу Минфина от 05.06.2019 № 83н будут разработаны новые ПБУ и внесены поправки в уже изданные положения. План разработки и внедрения новшеств приведен в таблице ниже.

| № п/п | Название проекта ПБУ | Предполагаемый срок вступления в силу для обязательного применения |

| Разработка новых федеральных стандартов | ||

| 1.1 | Запасы | 2021 |

| 1.2 | Нематериальные активы | 2021 |

| 1.3 | ОС | 2021 |

| 1.4 | Незавершенные капвложения | 2021 |

| 1.5 | Документы и документооборот | 2021 |

| 1.6 | Некоммерческая деятельность | 2021 |

| 1.7 | Бухгалтерская отчетность | 2021 |

| 1.8 | Доходы | 2022 |

| 1.9 | Участие в зависимых организациях и совместная деятельность | 2022 |

| 1.10 | Финансовые инструменты | 2022 |

| 1.11 | Долговые затраты | 2022 |

| 1.12 | Расходы | 2023 |

| Внесение изменений в текущие ПБУ | ||

| 2.1 | ПБУ 16/02 | 2020 |

| 2.2 | ПБУ 1/2009 | 2021 |

Порядок отражения в бухучете сведений о различных фактах и результатах хозяйственной деятельности хозяйствующих субъектов регламентируется отдельными источниками права — ПБУ. В 2021 году их действует 24, а 25-й уже утвержден, но еще не вступил в действие. Со временем они будут заменяться новыми бухгалтерскими НПА — федеральными стандартами.

Узнать больше о специфике ПБУ вы можете из статей:

- «Бухгалтерский учет валютных операций (ПБУ, проводки)»;

- «В чем основные отличия ПБУ от МСФО?».

Временные расхождения — это разницы, которые в бухучете приняты одновременно, например, в одном отчетном периоде. А в налоговом — равными частями в течение нескольких периодов. Ключевое отличие от постоянных разниц по ПБУ заключается в том, что показатель временных расхождений постоянно стремится к нулю, и по истечению определенного отрезка времени показатели учетов сравняются.

Временные разницы по доходам относят к отложенным налоговым активам (ОНА), а расходы — к отложенным налоговым обязательствам (ОНО). Особенности применения раскрыты в п. 18 ПБУ 18/02. Временные разницы следует учитывать отдельно по каждому виду актива или обязательства. Придется организовать аналитический учет в разрезе основных средств, резервов и прочих объектов. Рекомендуется вводить субсчета при необходимости.

Рассмотрим пример. Организация приобрела основное средство стоимостью 150 000 рублей и ввела его в эксплуатацию. Срок полезного использования объекта — 6 лет. По нормативам учетной политики компании для целей ведения бухучета принят метод начисления амортизации пропорционально объему произведенной продукции. В учетной политике организации выбран линейный метод начисления амортизации. По этой причине сумма ежемесячных амортизационных отчислений по объекту основных средств отличается. Каждый месяц возникает разница между данными НУ и БУ. Но по окончанию срока полезного использования стоимость актива полностью самортизируют, как в налоговом, так и в бухучете. Сумма амортизационных отчислений по окончанию 6 лет составит 150 000 рублей, по НУ и БУ. Разница по окончанию срока полезного использования сойдет к нулю. Это и есть временная разница по ПБУ.

Другой пример. В компании выбраны разные методы отражения отпускных в НУ и БУ. В бухучете организация ежемесячно формирует резерв предстоящих расходов. Для этого каждый месяц компания списывает определенную сумму в дебет затратного счета в корреспонденции со счетом 96 «Резервы предстоящих периодов». В НУ затраты по отпускным списываются в том месяце, на который фактически пришелся отпуск работника. Каждый месяц возникает разница в виде сумм, списанных на формирование резервного фонда по нормативам ПБУ 18/02. После того, как работник использует отпуск, в НУ бухгалтер сформирует затраты на всю сумму начисленных отпускных. Итоговая величина начисленных отпускных по НУ совпадет с суммой, которая в течение нескольких предыдущих месяцев начислялась в резерв по БУ. Расхождения НУ и БУ будут сведены к нулю по ПБУ 18/02.

Текущий налог на прибыль

Новая редакция ПБУ 18/02 предлагает на выбор два способа формирования в бухгалтерском учете текущего налога на прибыль. Закрепите его в учетной политике.

Способ отсрочки. Текущий налог на прибыль сформируйте на отдельном субсчете к счету 68. Его сумма будет состоять из условного расхода или дохода (УР и УД), ПНР, ПНД, ОНА, ОНО – в этом случае все показатели отражаем так же, как делали раньше. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 68. Условный расход, ПНР и ПНД – на счетах 68 и 99:

Дебет 99 Кредит 68

отражен условный расход по налогу на прибыль;

Дебет 99 Кредит 68

отражен постоянный налоговый расход;

Дебет 68 Кредит 99

отражен постоянный налоговый доход;

Дебет 09 Кредит 68

отражен отложенный налоговый актив;

Дебет 68 Кредит 77

отражено отложенное налоговое обязательство.

Балансовый способ. Текущий налог на прибыль перенесите из декларации по налогу на прибыль и отразите проводкой по дебету 99 и кредиту 68. Условный расход или доход, ПНР, ПНД на счетах бухучета не отражайте. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 99. В бухгалтерском учете будут записи:

Дебет 99 Кредит 68

отражен текущий налог на прибыль;

Дебет 09 Кредит 99

отражен отложенный налоговый актив;

Дебет 99 Кредит 77

отражено отложенное налоговое обязательство.

Независимо от способа расчета, сумма текущего налога на прибыль будет одинаковой. Это видно из формулы на следующем слайде.

Основное предназначение Положения по бухгалтерскому учету 18/02 – учет расхождения между бухгалтерской прибылью (убытком) и прибылью, исчисленной в соответствии с требованиями гл. 25 НК РФ (утверждено Приказом Минфина от 19.11.2002 № 114н).

ПБУ 18/02 введено с 2003 г. Есть организации, которые вправе применять данное положение по желанию: субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта «Сколково». В связи с этим многие отказались от применения ПБУ 18/02, однако это не отменяет необходимости учитывать возникающие разницы между бухгалтерским учетом (БУ) и налоговым учетом (НУ). Необходимо понимать, возникли ли эти разницы в результате объективных обстоятельств либо в результате ошибки.

Поэтому мы рекомендуем все-таки не бояться и применять ПБУ 18/02.

Чтобы включить применение ПБУ 18/02 в учетной программе, в регистре «Учетная политика» нужно установить соответствующий флаг. Данную настройку рекомендуются выполнить с начала налогового периода (рис. 1).

Временные разницы (ВР) – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по НП в другом или других отчетных периодах.

В отчетном периоде, когда возникают ВР между данными БУ и НУ, формируются отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО).

Временные разницы подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР).

Вычитаемые временные разницы образуются, если какие-либо расходы в БУ уменьшают бухгалтерскую прибыль в отчетном периоде, а в НУ будут приняты только в следующих отчетных (налоговых) периодах.

Пример.

Малые предприятия вправе единовременно амортизировать основное средство (ОС), которое относится к хозяйственному инвентарю, а в НУ, если такое ОС удовлетворяет условиям амортизируемого имущества, оно будет амортизироваться в течение срока полезного использования. Таким образом, будет образована ВВР.

И в том отчетным периоде, когда возникают ВВР, формируются отложенный налоговый актив, который также исчисляется как произведение этой разницы на текущую ставку налога на прибыль.

Начисляется ОНА по дебету счета 09, погашается – по кредиту счета 09 в корреспонденции со счетом 68.04.2.

Налогооблагаемые ВР образуются, если в отчетном периоде налоговая база по НП уменьшается, а бухгалтерская прибыль будет уменьшена на эту сумму в следующих отчетных (налоговых) периодах.

Пример.

Если приобретено ОС, стоимость которого 60 000 руб., то в НУ оно амортизироваться не будет, а его стоимость будет сразу учтена в расходах текущего периода, а в БУ стоимость будет погашаться посредством амортизации в течение срока полезного использования.

В том отчетном периоде, когда возникает НВР, признаются отложенные налоговые обязательства.

Изменение величины ОНО рассчитывается как произведение НВР на ставку налога на прибыль, действующую на отчетную дату. Начисляется ОНО по дебету счета 77, погашается – обратной проводкой по кредиту счета 77 в корреспонденции со счетом 68.04.2.

Что такое налоговые разницы

Для того чтобы учесть в бухгалтерии упомянутые различия, используется счет 77 «Отложенные налоговые обязательства». Чтобы решить, как поступить с этим аспектом бухгалтерии, надо уяснить для себя, что такое налогооблагаемые разницы.

Они могут быть:

- Постоянные.

- Временные.

Постоянные разницы никогда не будут использованы при расчете налога на прибыль, поэтому они называются постоянными. Они могут возникать по ряду причин:

- расходы по безвозмездно полученному имуществу не признаны для целей учитывания;

- убыток, перенесенный на будущие периоды, уже не может быть учтен вследствие окончания сроков.

Временные налогооблагаемые разницы могут использоваться для расчета налога на прибыль в текущем или будущем периодах. Временная разница образуется вследствие определенных отличий между бухгалтерским и налоговым учетом:

- амортизация основных средств в налоговом больше, чем в бухгалтерском из-за разных способов начисления;

- компания зачислила выручку от продажи товаров, но денежных средств по факту не получила;

- методика начисления процентов по кредитам, ссудам в учетах различается.

Примечание от автора! Временные разницы для отражения в отложенных задолженностях должны быть положительными.

Счет 09 при смене налоговых режимов

Рассмотрим, как переносить убытки при смене ОСНО на УСНО и наоборот.

В случае если организация сменила систему налогообложения, нужно принять во внимание, что учесть убыток при этом не представляется возможным. Такие убытки можно будет учесть только при возврате организации к прежней системе (письмо Минфина России от 25.10.2010 № 03-03-06/1/657)

Пример 2

ООО «Лесная лига» приобрело жаровню для выпечки хлеба 15.12.2015. Ее балансовая стоимость составила 885 000 руб.

Согласно классификации основных средств жаровня входит в 5-ю амортизационную группу. Минимально возможный срок полезного использования — 84 месяца (7 лет × 12 мес.), максимальный — 120 месяцев (10 лет × 12 мес.). Для налогового учета организация вправе самостоятельно выбрать любой срок полезного использования в диапазоне от 60 до 120 месяцев включительно. Бухгалтер выбрал 60 месяцев.

Ежемесячные амортизационные отчисления будут равняться 14 750 руб. (885 000 руб. / 60 мес.).

Бухгалтерский срок полезного использования также учитывается в месяцах. Обычно этот срок устанавливают таким же, как и для налогового учета, ориентируясь на классификацию основных средств. Тогда при одинаковой первоначальной стоимости жаровни и использовании в обоих системах линейного метода амортизации суммы амортизационных отчислений в бухгалтерском и налоговом учете совпадут.

Технолог организации утверждает, что жаровня прослужит меньше срока, указанного в классификаторе. В этом случае ООО «Лесная лига» принимает решение сократить срок полезного использования до 30 месяцев (п. 20 ПБУ 6/01, п. 1 ст. 374, п. 1 ст. 375 НК РФ).

Ежемесячные амортизационные отчисления будут равняться 29 500 руб. (885 000 руб. / 30 мес.).

Но при этом в организации появляется необходимость отражать временные вычитаемые разницы (ВВР) согласно ПБУ 18/02, так как суммы амортизации в бухгалтерском и налоговом учете отличаются (п. 3 ПБУ 18/02), и отложенный налоговый актив:

- ВВР = 14 750 руб. (29 500 руб. – 14 750 руб.);

- ОНА: Дт 09 Кт 68 — 2 950 руб. (14 750 руб. × 20%).

В 2017 году ООО «Лесная лига» начинает применять УСН («доходы минус расходы»). К этому времени остаточная стоимость жаровни составила:

- в налоговом учете — 708 000 руб. (885 000 руб. – 14 750 руб. × 12 мес.);

- бухгалтерском учете — 531 000 руб. (885 000 руб. – 29500 руб. × 12 мес.).

Так как после перехода на УСН организация не может использовать ОНА и уменьшить налог 31.12.2016, после реформации баланса необходимо сделать следующую проводку:

Дт 99 Кт 09 — 35 400 руб. (708 000 руб. – 531 000 руб.) × 20%.

После перехода на УСН ООО «Лесная лига» продолжает начислять амортизацию на жаровню и учитывать ее в расходах. За 2017 год эта сумма будет равна 354 000 руб. (708 000 руб. × 50%).

Т. е. каждый квартал в расходы будет попадать сумма 88 500 руб. (354 000 руб. / 4 квартала).

Через 9 месяцев организация теряет право на применение УСН и возвращается на ОСНО.

На 01.10.2017 остаточная стоимость жаровни составила:

- в налоговом учете — 442 500 руб. (708 000 руб. – 88 500 руб. × 3 квартала);

- бухгалтерском учете — 265 500 руб. (531 000 руб. – 29500 руб. × 9 мес.).

Необходимо восстановить:

- ВВР = 177 000 руб. (708 000 руб. – 531 000 руб.);

- ОНА: Дт 09 Кт 99 — 35 400 руб.

За 9 месяцев 2017 года была начислена амортизация:

- в налоговом учете — 265 500 руб. (88 500 руб. × 3 квартала);

- бухгалтерском учете — 265 500 руб. (29 500 руб. × 9 мес.).

Из этого следует, что погашать ВВР нет необходимости, т. к. налоговый и бухгалтерский учеты за этот период совпали.

Но в дальнейшем, поскольку ООО «Лесная лига» вновь вернулось на ОСНО, сумма амортизации составит:

- в налоговом учете — 11 346,15 руб. (442 500 руб. / 39 мес.) (п. 3 ст. 346.25 НК РФ);

- бухгалтерском учете — 29 500 руб. (срок оставшейся амортизации — 9 месяцев).

Будет возникать ВВР в сумме 18 153,85 руб. (29 500 руб. – 11 346,15 руб.), пока жаровня не самортизируется в бухгалтерском учете, т. е. в течение 9 месяцев.

ОНА: Дт 09 Кт 68 — 3 630,77 руб. (18 153,85 руб. × 20%).

После того как в бухучете перестанут начислять амортизацию, ВВР и ОНА начнут уменьшаться до полной амортизации жаровни в налоговом учете.

Уменьшение ОНА будет сопровождаться ежемесячной проводкой: Дт 68 Кт 09 — 3 630,77 руб.

***

Использование в бухгалтерском учете счета 09 — это необходимость, позволяющая учитывать сумму отложенных налоговых активов, которые образуются при применении организациями ПБУ 18/02. ОНА появляются при умножении ВВР на действующую ставку налога.

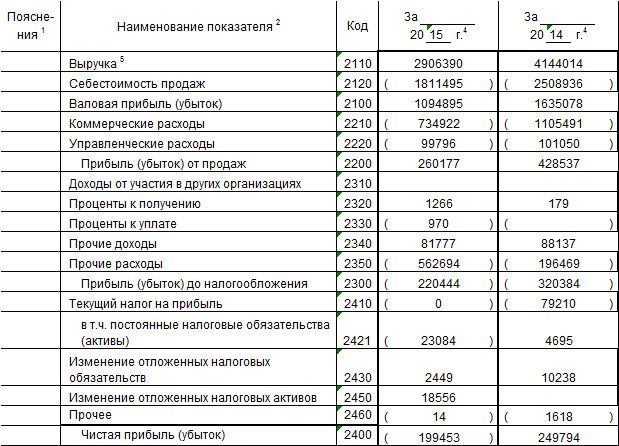

Пример формирования строки 1420 “Отложенные налоговые обязательства”

Разберем ситуацию с заполнением строки 1420 Бухгалтерского баланса на примере гипотетической коммерческой организации ООО “Умные финансы”. Известно, что руководством принято было решение об отражении суммы отложенных налоговых активов/обязательств в развернутой форме. Показатели по счетам 77 и 09 в бухучете фирмы следующие:

Фрагмент Бухгалтерского баланса за 2013 год:

Если бы решено было отражать величину отложенных налоговых обязательств/активов в свернутом виде:

Решение задачи.

- Если компания решит отразить свернутую сумму отложенных налоговых активов/обязательств в своем бухгалтерском балансе:

Сальдо отложенных налоговых активов/обязательств на 31.12.2014 года будет равным:

66 т.р. – 396 т.р. = -330 т.р.

Так как сумма отложенных налоговых активов оказалась меньше суммы отложенных налоговых обязательств, в графе 4 по стр. 1420 будет указана сумма превышения, а именно 330 т.р.

Фрагмент Бухгалтерского баланса для такого случая:

- Если фирма будет отражать размер отложенных налоговых активов (не станет сворачивать сальдо по счетам 77 и 09):

Сумма отложенных налоговых обязательств по состоянию на 31.12.2014 года будет равна 396 т.р.

Фрагмент Бухгалтерского баланса: