II. Откуда что берется?

Совокупная обязанность формируется и подлежит учету на едином налоговом счете лица на основании поданных налогоплательщиком налоговых деклараций; уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, представленных в налоговый орган; сообщений об исчисленных налоговым органом суммах налогов; решений налогового органа по результатам мероприятий налогового контроля; судебных решений; решений налогового органа о предоставлении отсрочки, рассрочки по уплате налогов и т. д.

По большинству налогов предусмотрены авансовые платежи, есть налоги, по которым отсутствует декларирование. Чтобы в таких случаях налоговые органы могли обработать ЕНП и верно его распределить, организации и ИП не позднее 25-го числа месяца, в котором установлен срок уплаты, представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов. В нем производится «раскадровка» ЕНП по суммам отдельных авансовых платежей по налогам (налогов, страховых взносов) с указанием сроков уплаты, КПП, ОКТМО и КБК (п. 9 ст. 58 НК РФ).

Уведомление передается в электронной форме с применением УКЭП либо через личный кабинет налогоплательщика (ЛКН).

В течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности (п. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

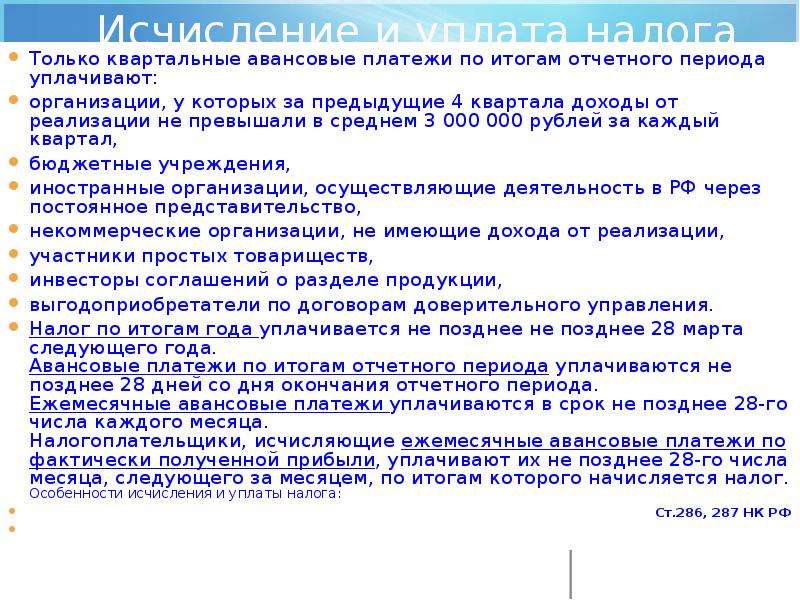

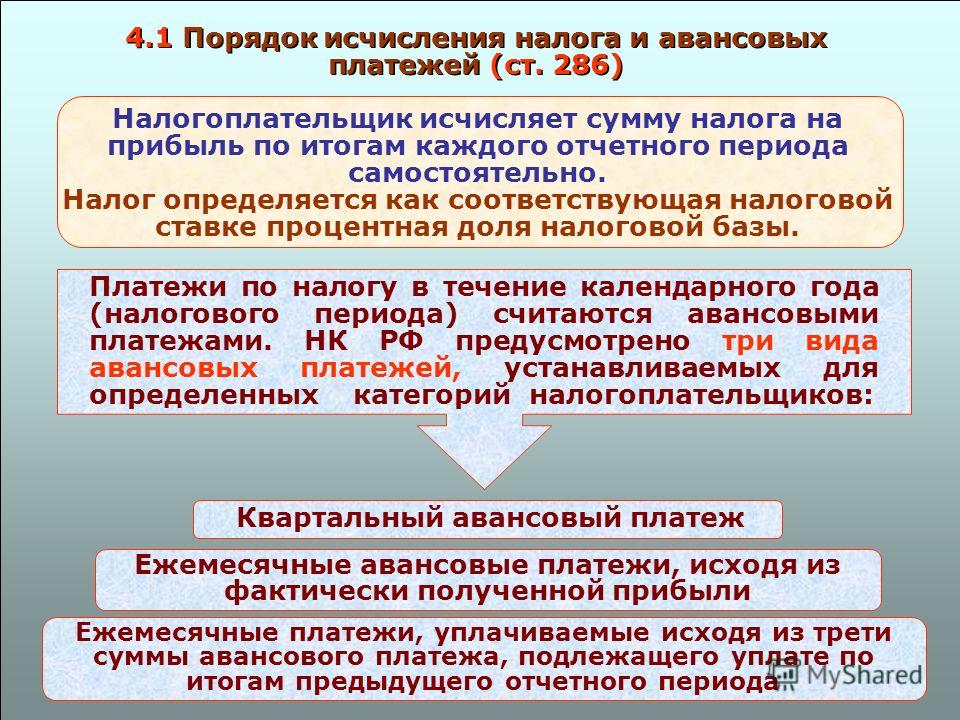

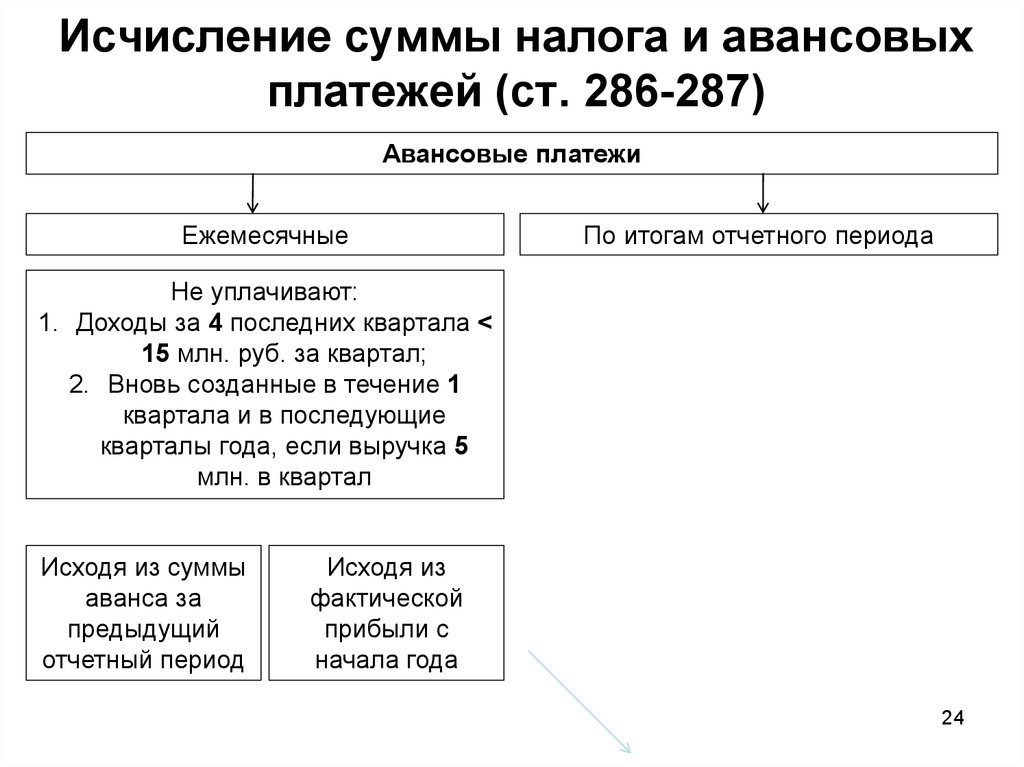

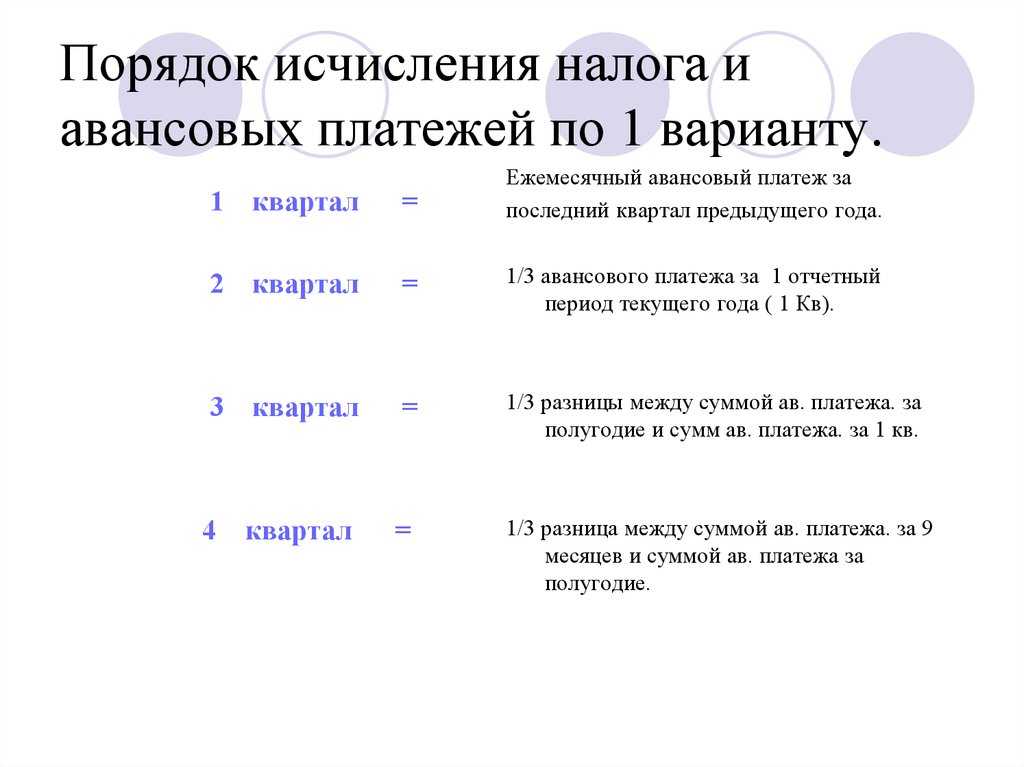

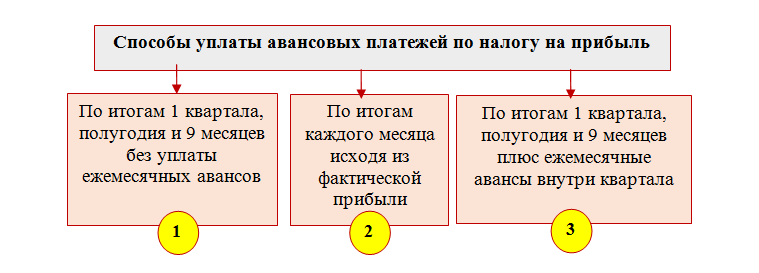

Обязанность по уплате квартальных авансовых платежей

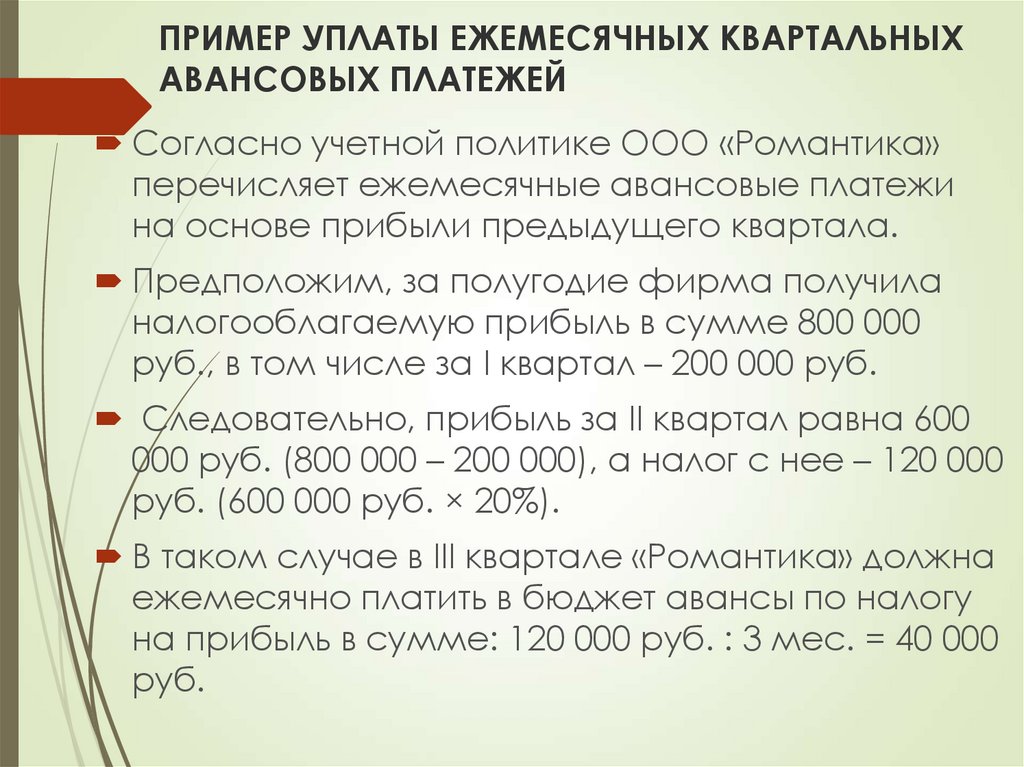

Предприятие имеет право внести авансовые платежи ежеквартально. Для ряда организаций предусмотрен только ежеквартальный платеж налога. В соответствии с п. 3 ст. 286 НК РФ квартальные платежи вносят организации:

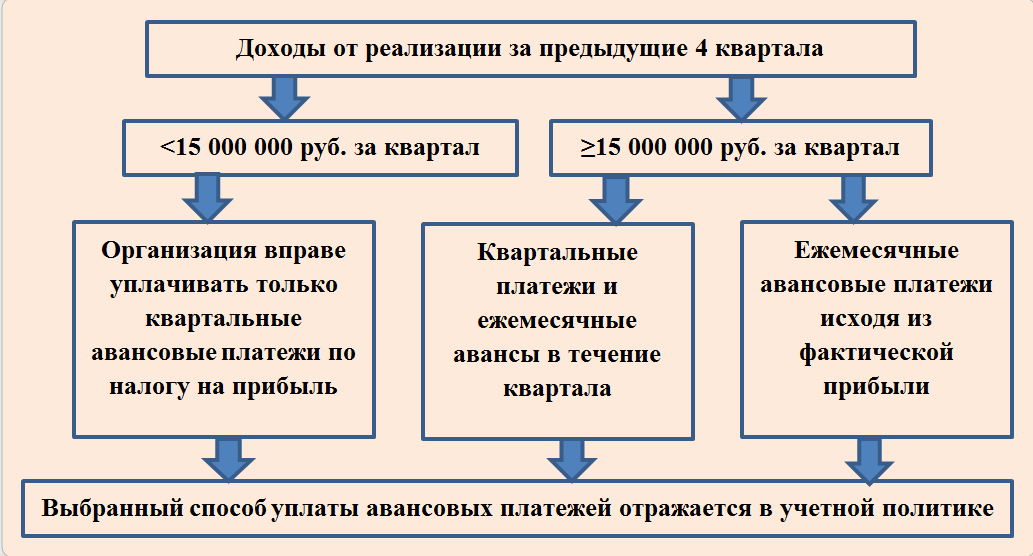

- Имеющие выручку в течение 4 предшествующих кварталов не выше в среднем 15 млн рублей за каждый квартал. Под предшествующими кварталами понимают периоды, последовательно следующие один за другим.

- Некоммерческие организации, не получающие доход от ведения деятельности.

- Иностранные компании, имеющие в РФ официальные представительства.

- Организации, финансируемые из бюджета (исключая музейную, театральную, концертную деятельность при условии отсутствия поступлений от предпринимательства). Простые товарищества, инвесторы и прочие, поименованные в закрытом перечне.

Вновь зарегистрированные предприятия уплачивают ежеквартальные платежи до момента, пока с даты регистрации не прошел полный квартал. Далее субъект должен проанализировать размер выручки. Предприятия имеют право исчислять налог ежеквартально до достижения предельной суммы выручки в размере 5 млн рублей в месяц или 15 млн рублей за квартал. После превышения суммы организации вносят суммы ежемесячно со следующего месяца.

Определение доходов при расчете налога

Доход в целях главы 25 НК РФ — это экономическая выгода, полученная как в денежной, так и в натуральной форме. Налогооблагаемые доходы подразделяются на внереализационные и доходы от реализации.

При этом кодекс содержит закрытый перечень доходов, не облагаемых прибыльным налогом, который приведен в ст. 251. К таковым относятся, в частности, полученные авансы, целевое финансирование, залог или задаток и другие.

Внереализационные доходы признаются в зависимости от вида дохода в порядке, установленном в п. 4 ст. 271 НК РФ.

Если же организация применяет кассовый метод, то доходы следует учитывать в момент поступления денег или иного имущества (п. 2 ст. 273 НК РФ).

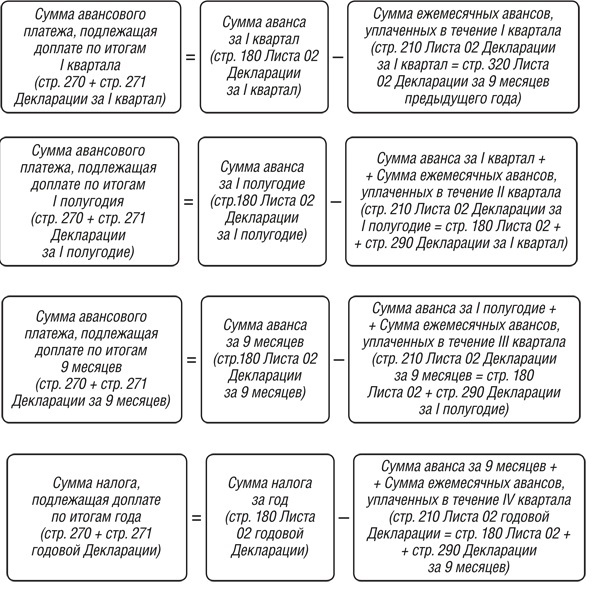

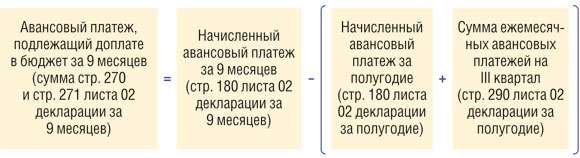

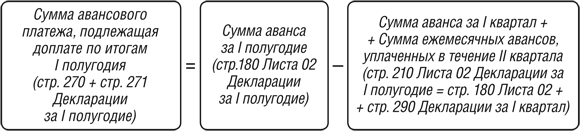

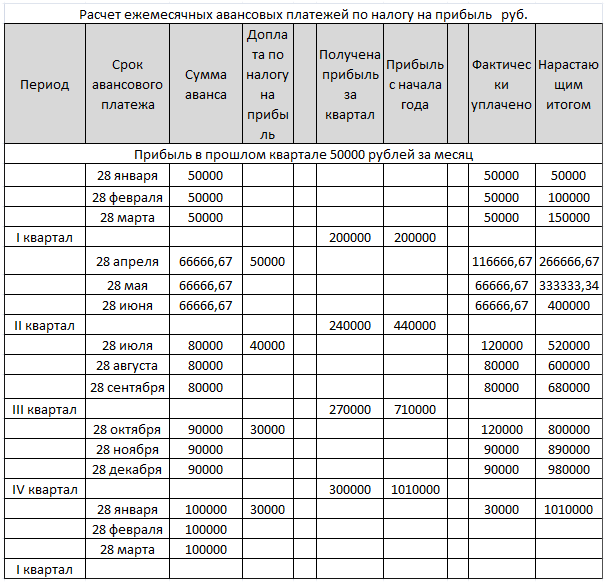

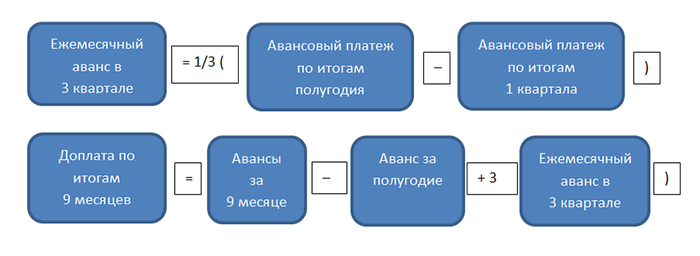

Исчисляем поквартальный платеж

Пошаговая инструкция, как рассчитать налог на прибыль, если организация платит авансовые платежи помесячно:

Шаг 1. Высчитываем авансовую сумму за отчетный период по формуле:

где:

- АПотч.пр. — это сумма аванса за отчетный период времени;

- НБотч.пр. — налоговая база, подсчитанная нарастающим итогом за период;

- Ст — ставка по ННПО, предусмотренная НК РФ.

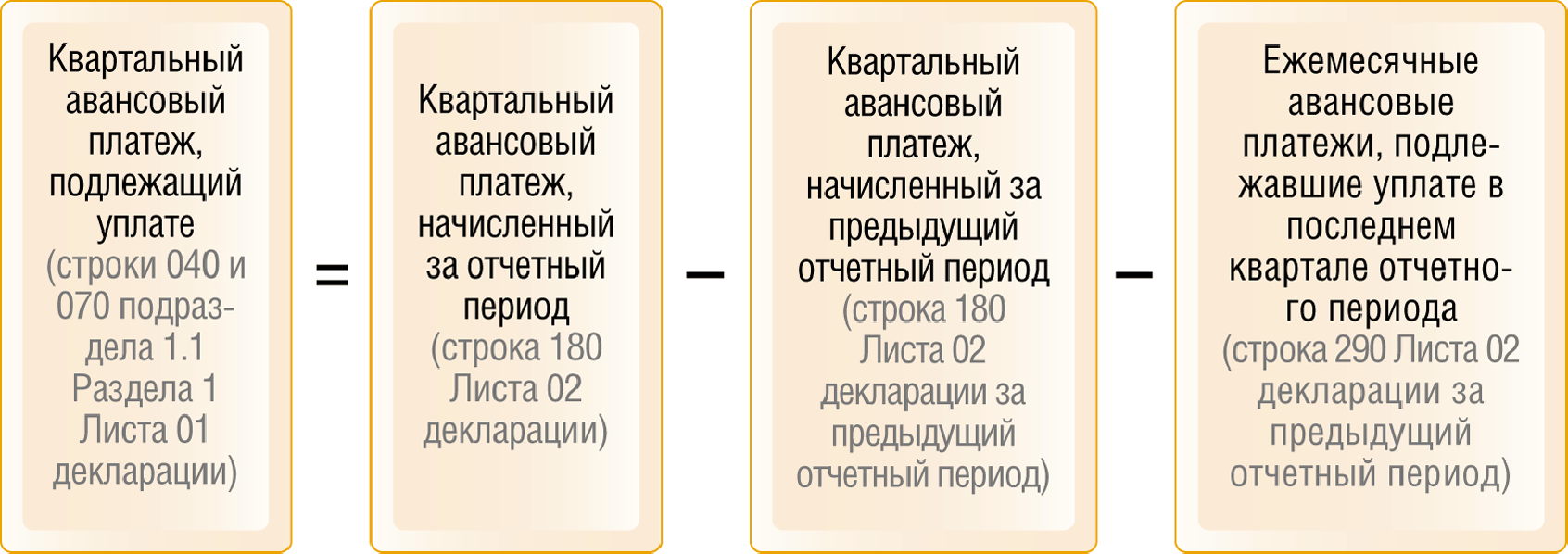

Шаг 2. Считаем авансовую сумму к уплате в государственную казну по формуле:

где:

- АП к уп. — авансовый транш к уплате за квартал;

- АПотч.пр. — сумма аванса за отчетный период, подсчитанный нарастающим итогом;

- АПредш.пр. — уплаченные авансовые транши за предшествующие кварталы этого налогового периода.

Авансовые платежи по налогу на прибыль в 2024 году

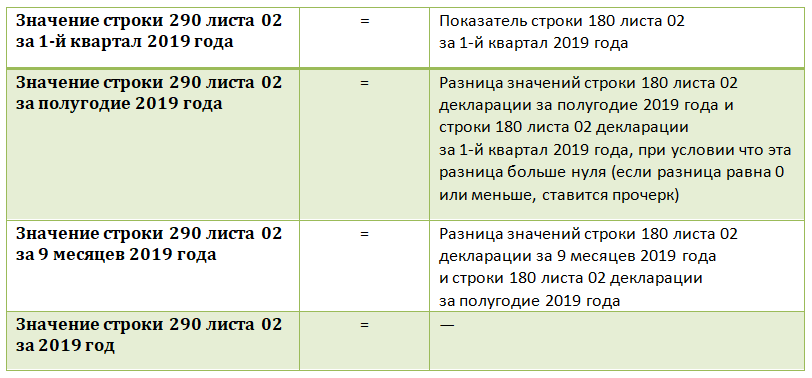

Как рассчитать авансовый платёж по налогу на прибыль за 1 квартал 2024

Рассчитаем авансовый платёж по налогу на прибыль за 1 квартал на примере.

База по налогу ООО «Рассвет» за предыдущий год и 1 квартал текущего такая (показатели учитываются нарастающим итогом):

| Квартал | Месяц | Доход, руб. | |

|---|---|---|---|

| 2023 год | 2024 год | ||

| 1 квартал | январь | 50 000 | 30 000 |

| февраль | 100 000 | 60 000 | |

| март | 160 000 | 90 000 | |

| ИТОГО 1 квартал | 160 000 | 90 000 | |

| 2 квартал | апрель | 230 000 | |

| май | 300 000 | ||

| июнь | 350 000 | ||

| ИТОГО полугодие | 350 000 | ||

| 3 квартал | июль | 400 000 | |

| август | 500 000 | ||

| сентябрь | 620 000 | ||

| ИТОГО 9 месяцев | 620 000 | ||

| 4 квартал | октябрь | 700 000 | |

| ноябрь | 800 000 | ||

| декабрь | 900 000 | ||

| ИТОГО год | 900 000 |

Заполните отчётность в 3 клика!

Покажем как автоматически подготовить отчётность с помощью нашего сервиса.

Попробовать бесплтано

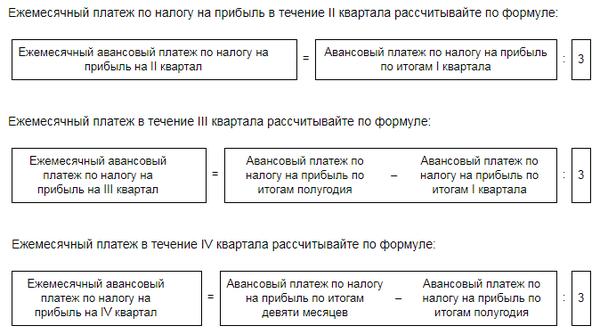

Расчёт авансов в текущем месяце с доплатой

Чтобы рассчитать размер платежей, нужно отталкиваться от итогов предыдущего квартала. Напомним, что платёж за текущий 1 квартал должен по стоимости совпадать с платежом за предыдущий 4 квартал.

Как считали аванс за 4 квартал:

(620 000 — 350 000) * 20% : 3 = 18 000 руб.

Выходит, за каждый месяц в первом квартале нужно перечислить авансы по 18 000 рублей. Сумма за весь квартал — 54 000 рублей.

Теперь посмотрим, нужно ли компании доплачивать за квартал:

90 000 руб. * 20% = 18 000 руб.

Компания уже заплатила больше этой суммы, значит, производить доплату не должна. Излишек учтут в дальнейшем, при определении авансов за следующие кварталы.

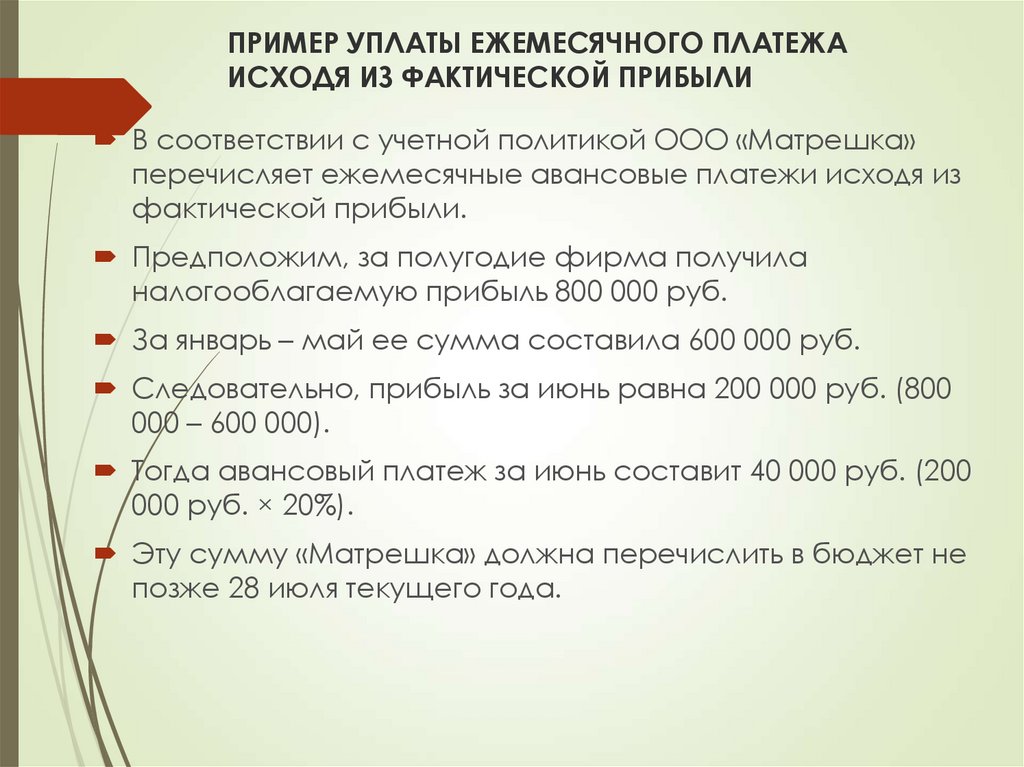

Расчёт ежемесячной оплаты, исходя из фактической прибыли

Аванс в текущем месяце уплачивают, рассчитывая сумму из прибыли в предшествующем. При этом из каждого последующего аванса нужно вычитать ранее уплаченные суммы.

Чтобы рассчитать аванс, нужно умножить ставку на прибыль. Вот такие суммы авансов получатся за каждый месяц 1 квартала:

за январь = 30 000 руб. * 20% = 6 000 руб.

за февраль = 60 000 руб. * 20% — 6 000 руб. = 6 000 руб.

за март = 90 000 руб. * 20% — 6 000 руб. — 6 000 руб. = 6 000 руб.

За последующие месяцы авансы нужно считать по тому же принципу.

Расчёт квартальных авансов

Чтобы определить авансовый платёж по налогу на прибыль за 1 квартал, нужно найти производное из ставки и квартальной прибыли:

90 000 руб. * 20% = 18 000 руб.

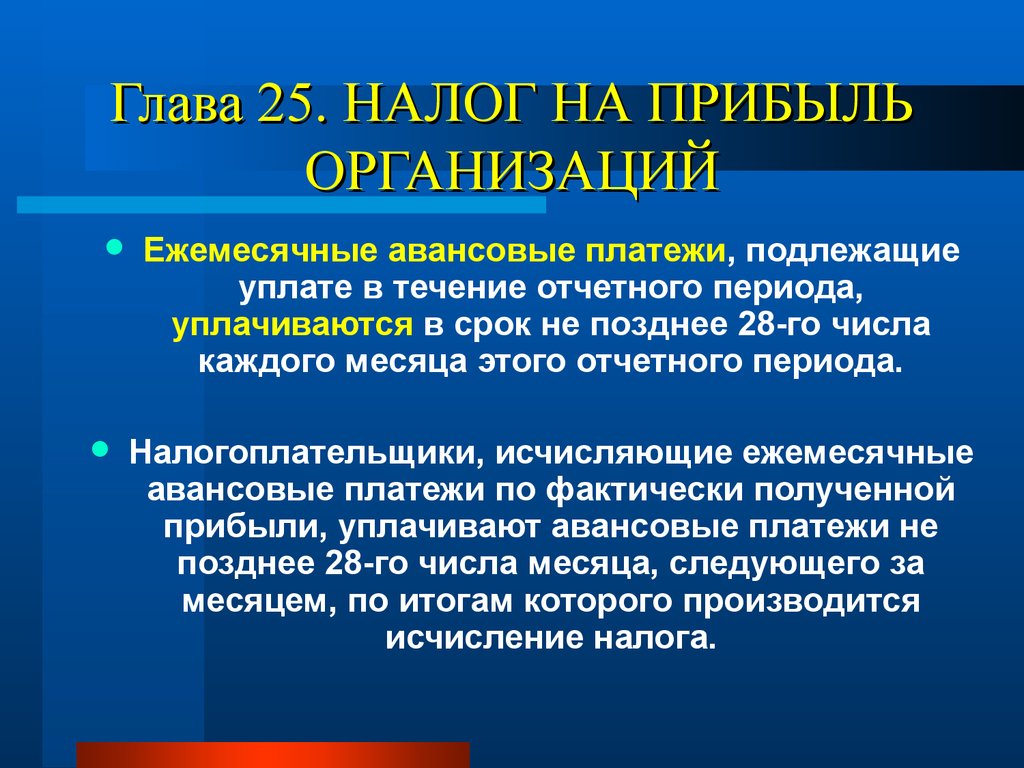

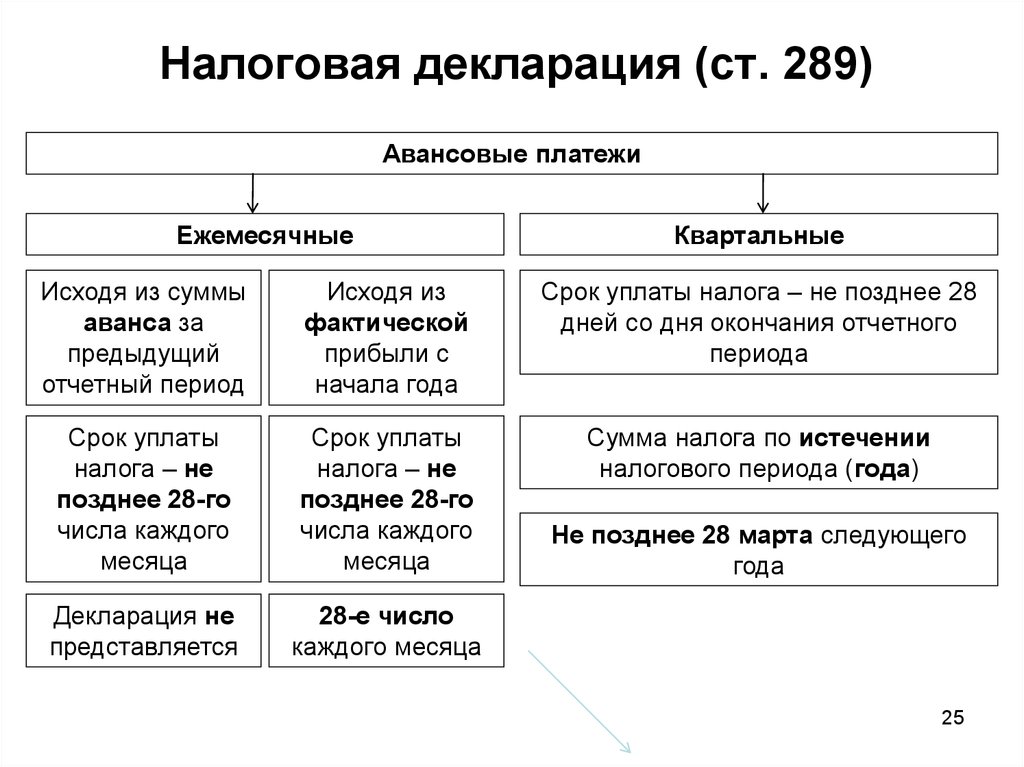

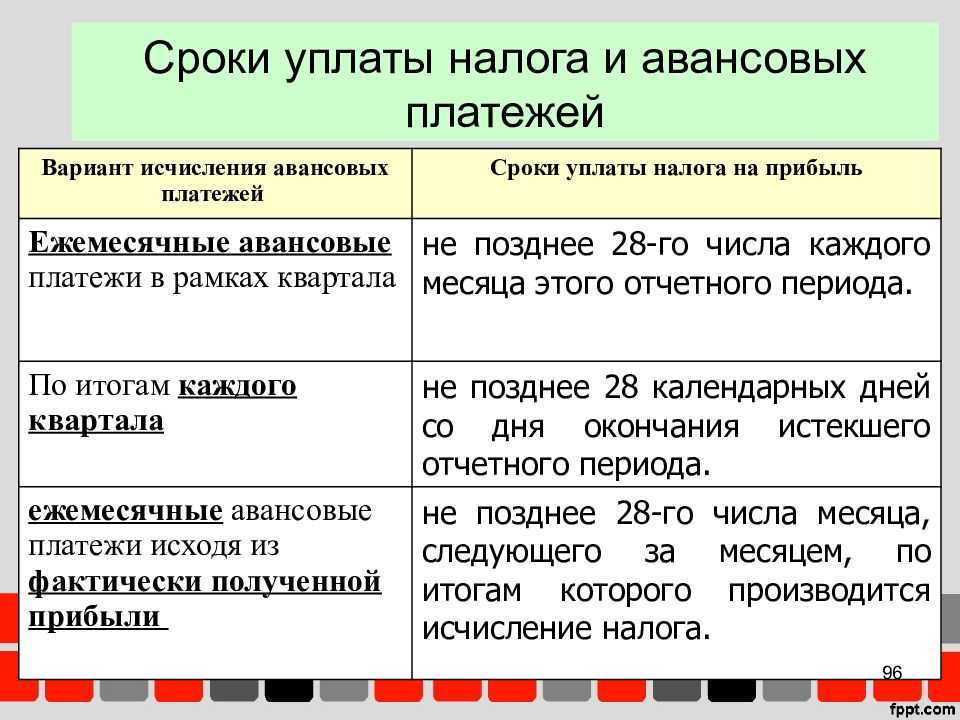

В каждом случае организация должна произвести платежи в такие сроки:

| Срок уплаты | В текущем месяце с доплатой по итогам квартала(1 вариант) | По итогам отчётного месяца по фактической прибыли(2 вариант) | По итогам квартала(3 вариант) |

|---|---|---|---|

| 29 января | 18 000 | ||

| 28 февраля | 18 000 | 6 000 | |

| 28 марта | 18 000 | 6 000 | |

| 28 апреля | нет доплаты | 6 000 | 18 000 |

| ИТОГО | 54 000 | 18 000 | 18 000 |

Из нашего примера следует, что квартальные авансы — самый выгодный вариант для компании. В течение квартала бизнес может использовать эти средства, вместо того, чтобы перечислять их каждый месяц в бюджет.

Как производить расчёт авансовых платежей по налогу на прибыль компании?

Сумма, которую компания обязана заплатить государству, высчитывается по формуле:

Пример. В 2016 году ООО «Снежинка» рассчитывала платежи, исходя из выручки полученной в предыдущих кварталах. В том году «Снежинка» получила доход:

- в квартале первом — 20 миллионов рублей;

- во втором — 10 миллионов рублей;

- в третьем — 15,5 миллионов рублей;

- в четвертом — 24,5 миллиона рублей.

Доход бизнеса за год составил 70 миллионов рублей. В среднем «Снежинка» заработала 17,5 миллиона за каждый квартал рассматриваемого нами года. Это превышает установленное государством ограничение в 15 миллионов для каждого квартала.

В декабре 2016 года «Снежинка» вынуждено перешла на систему расчета налога по прибыли, полученной в предыдущем месяце.

Прибыль «Снежинки» за январь 2017 г. — 120 000 рублей. До 28 февраля 2017 года компания должна перечислить в бюджет 24 000 рублей (120 000 * 20%).

В феврале фирма заработала 80 000 рублей. Авансовый взнос должен рассчитываться так:

(120 000 +80 000) * 20% — 24 000 = 16 000 рублей

Эта сумма должна поступить в кассу налоговой до 28 марта 2017 года.

Пример. В январе 2017 года ООО «Вектор» получила прибыль 1 миллион рублей и заплатила авансовый платеж за этот период в феврале. Сумма взноса — 200 тысяч рублей (1 000 000*20%). За январь и февраль «Вектор» понес убытки на сумму 500 тысяч рублей. Авансовый платеж за этот период платить не нужно, так как прибыли не было. При этом внесенные ранее 200 тысяч рублей считаются уплаченными излишне. Переплата пойдет в счет уплаты следующих периодов по налогу на прибыль или по другому налогу. Если сумма авансового платежа за январь-март не перекроет переплату, т.е. будет меньше 200 тысяч рублей, остаток перейдет на следующий отчетный период.

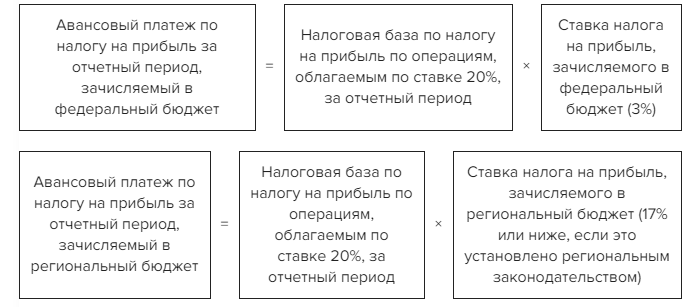

Ежемесячные авансовые платежи по налогу на прибыль: сколько платить?

Налоговая ставка на прибыль чаще всего составляет 20%. Сумма налога, оплаченная коммерческими фирмами, делится между региональным и федеральным бюджетами. При этом только 3% отходит государству. Остальные 17% поступает в бюджеты регионов.

Некоторые регионы практикуют понижение ставок для отдельных групп коммерческих организаций. Для «особых» налогоплательщиков устанавливается до 13,5% налога.

Ставка может быть еще более низкой, но только для следующих компаний:

- предприятия, признанные резидентами на территории Владивосточного порта или в районах опережающего экономического развития;

- компании, участвующие в инвестиционных проектах регионального уровня;

- соучастники свободных или особенных экономических зон.

Навигатор по уплате обязательных платежей и подаче уведомлений

В Навигаторе собраны материалы Норматива, которые помогут разобраться, как и в какие сроки подавать уведомления, уплачивать налоги, взносы и другие платежи, а также, что входит в ЕНП, какие КБК указывать в платежках, как заполнять платежку по взносам на травматизм.

Для удобства воспользуйтесь содержанием слева или ниже:

| — | |

| — | |

| — | |

| — | |

| — | |

| — | |

| — |

ЕНП: основные сведения

|

Категория |

Описание |

Подробнее в материале |

|

Кратко о составе ЕНП, сроках уплаты налогов и взносов, сдачи отчетов и уведомлений |

Налогоплательщики перечисляют обязательные платежи на ЕНС путем уплаты ЕНП. Кратко разберем, в какие сроки уплачивать и сдавать отчетность, уведомления, а также все ли налоги и взносы нужно перечислять в составе ЕНП |

Уведомления: сроки и правила заполнения

|

Категория |

Описание |

Подробнее в материале |

|

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов |

Чтобы уплаченные суммы распределили корректно, по ряду платежей нужно подавать уведомление. В материале — в какие сроки и когда нужно подавать уведомление, как заполнить и исправить в нем ошибку |

|

|

Отрицательное уведомление |

На практике может возникнуть ситуация, когда исчисленный авансовый платеж по налогу при УСН в отчетном периоде меньше, чем исчисленный авансовый платеж в предшествующих периодах. В отличие от формы декларации по УСН, где есть возможность указать сумму налога к уменьшению, в уведомлении такого показателя нет. Рассмотрим на примере, как быть в этой ситуации и как заполнить отрицательное уведомление |

УСН и ЕНП: порядок исчисления и уплаты налога и авансовых платежей → |

Платежи: сроки, правила заполнения платежек, КБК

|

Категория |

Описание |

Подробнее в материале |

|

Платежное поручение по ЕНП |

В статье разбираем на примере, как заполнить каждое поле платежного поручения. А также напоминаем, какие обязательные платежи следует уплачивать в составе ЕНП, а какие нет |

|

|

Отдельные платежки со статусом «02» в 2024 году |

У налогоплательщиков все еще остаются вопросы, можно ли платить налоги и взносы в 2024 году отдельными платежными поручениями на конкретный КБК |

|

|

Платежка по страховым взносам на травматизм |

Взносы на травматизм не входят в ЕНП и уплачиваются отдельным платежным поручением в региональное отделение Социального фонда России. Срок их перечисления остался прежним — не позднее 15 числа месяца, следующего за календарным месяцем, за который начисляются страховые взносы |

|

|

Справочник КБК |

Все обязательные платежи будут приходить на обновленные КБК (Приказ Минфина от 01.06.2023 № 80н). Основные КБК остались без изменений. Например, большую часть обязательных платежей следует перечислять по КБК ЕНП 182 0106 1201 01 0000 510 |

НДФЛ: сроки уплаты налога и подачи уведомлений

|

Категория |

Описание |

Подробнее в материале |

|

Уплата НДФЛ и подача уведомлений: сроки на I квартал |

С 01.01.2024 все налоговые агенты обязаны подавать уведомления и перечислять исчисленный и удержанный налог два раза в месяц. В статье разберем новый порядок уплаты налога |

|

|

Уплата НДФЛ и подача уведомлений: сроки на весь 2024 год |

В материале указаны сроки уплаты и подачи уведомлений на весь год по налогу, который исчисляет налоговый агент с доходов работников. Также в статье прописаны сроки по НДФЛ с доходов ИП на ОСНО |

Другие сроки по задачам бухгалтера

|

Категория |

Описание |

Подробнее в материале |

|

Чек-лист дел для бухгалтера |

Чек-лист содержит необходимые задачи бухгалтера и сроки по ним, в том числе сроки подачи уведомлений и уплаты обязательных платежей. Дела сгруппированы по кварталам и месяцам, а внутри каждого месяца — по типам задач. Чек-лист дополняется ежемесячно в течение года |

ЕНС: зачет и возврат переплаты, начисление пени и взыскание задолженности

|

Категория |

Описание |

Подробнее в материале |

| Формирование и расчет сальдо | Как формируется и рассчитывается сальдо ЕНС, какие существуют особенности учета пени при формировании сальдо, какие справки может предоставить налоговая при сверке | Сальдо ЕНС: как формируется и рассчитывается |

|

Положительное сальдо |

Как распорядиться положительным сальдо на ЕНС:

|

|

|

Отрицательное сальдо |

Как начисляются пени на отрицательное сальдо, как взыскивается задолженность в бесспорном и судебном порядке, в каком порядке списывают деньги с ЕНС |

Еще о ЕНП и ЕНС

| Больше материалов по ЕНП смотрите в инструкции «ЕНП и ЕНС» | ||

Страхование от несчастных случаев и профессиональных заболеваний.

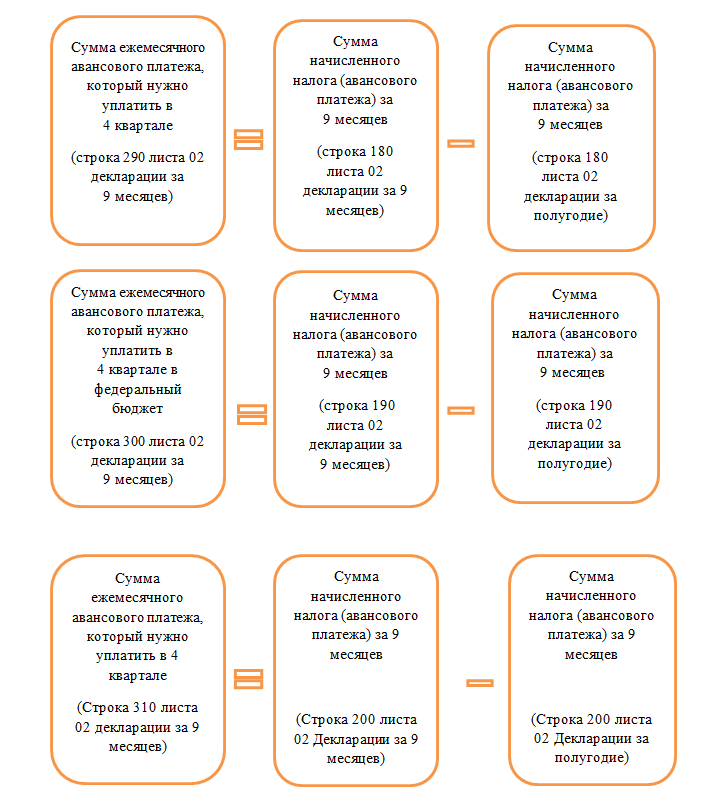

Кто обязан оплачивать налог на прибыль за 1 квартал 2024

Плательщиками налога на прибыль выступают компании на общей налоговой системе.

Хотя формально у бизнеса есть выбор, по какой схеме производить платежи, здесь действуют свои ограничения. Так, если компания за предшествующие четыре квартала получила прибыль не больше 15 млн рублей в среднем, ей доступен один формат уплаты — ежеквартальные авансы.

Кроме того, платить исключительно квартальные авансы обязуют некоторые другие организации: иностранные компании, автономные учреждения, НКО без доходов. Полный список представлен в 3 пункте статьи 286 Налогового кодекса.

Согласно статье 286 Налогового кодекса, размер аванса, подлежащего к уплате за 1 квартал, должен быть равен авансу, уплаченному за четвёртый квартал в прошлом периоде.

При расчёте среднего дохода за предшествующие четыре квартала нужно учитывать несколько правил:

- в расчёт принимаются только доходы от реализации (статья 249 Налогового кодекса);

- внереализационные доходы (статья 250 Налогового кодекса) не учитываются;

- вся выручка считается без НДС и акцизов.

Так нужно рассчитать доход за каждый квартал, а потом сложить результат и разделить на 4. Если сумма доходов за все эти периоды получится меньше 15 млн, бизнесу придётся перейти на квартальные авансы, начиная со следующего квартала.

0

Факт превышения порога в 15 млн нужно проверять, когда квартал уже закончился.

Пример. Компания «Аквамарин» зафиксировала такой доход за периоды:

- 1 квартал — 15 380 000 руб.;

- 2 квартал — 12 860 000 руб.;

- 3 квартал — 9 540 000 руб.;

- 4 квартал — 18 720 000 руб.

Посчитаем средний показатель за всё это время:

(15 380 000 + 12 860 000 + 9 540 000 + 18 720 000) 4 = 14 125 000

Хотя в первом и четвёртом кварталах прибыль явно превышала порог в 15 млн, это не имеет значения, если средний показатель укладывается в лимиты. В данном случае бизнес платит квартальные авансы.

Обложение прибыли у предприятий с разными организационными формами

Уплата налога на прибыль отличается у предприятий, зарегистрированными в качестве юридического лица (например, ООО) и ИП.

| Условия | ООО | ИП |

| Вид основного налога | Налог на прибыль | НДФЛ |

| Порядок расчета | Доходы минус расходы | Доходы минус расходы |

| Ставка | 20% с разбивкой по бюджетам | 13% |

| Авансовые платежи | Ежемесячно либо ежеквартально до 28 числа | 15 июля, 15 октября, 15 января |

| Зачет суммы аванса | Учитывается при расчете | Аналогично |

| Окончательный платеж | Не позднее 28 марта следующего года | Не позднее 15 июля по истечении года |

Сроки уплаты налога на прибыль малыми предприятиями совпадает с датами платежа, вносимыми предприятиями другого масштаба. Единственным послаблением является возможная замена административного штрафа предупреждением при наложении на руководителя в случае несвоевременной уплаты налога.

Организации малого бизнеса редко применяют ОСН. Преимущественным режимом является УСН, при ведении которой начисляется и оплачивается единый налог. Уплата производится по итогам года, а в текущем году лица вносят предварительные платежи, засчитываемые в сумму окончательного расчета.

Какие расходы записывать

Расходы — это затраты бизнеса. Их нужно обосновать и подтвердить с помощью документов. Расходы делят на две группы:

- Траты на реализацию или изготовление товаров, услуг — заработная плата персонала, амортизационные отчисления, закуп первичного сырья и другие материальные расходы.

- Внереализационные траты — судебные затраты, убыток из-за минусового курса и пр.

Реализационные издержки бывают прямыми и косвенными. К первой категории относят затраты предприятия на оплату труда, материальные издержки, амортизацию. Каждый месяц прямые расходы распределяется предприятием, включается в стоимость конечного продукта или незавершенного изготовления. Этот вид расходов уменьшает налогооблагаемую базу строго по мере реализации товара (услуги), в цене которых они учитываются. Что именно входит в список прямых расходов, решает сам налогоплательщик, в соответствии со своей учетной политикой.

Косвенные расходы — это затраты, которые не входят ни в число прямых, ни в число внереализационных. Они не могут быть частью себестоимости конечного продукта (оказания услуги). К косвенным затратам относят аренду, коммунальные платежи и другие расходы, связанные с функционированием компании. При расчете налога на прибыль, этот вид расходов должен быть отнесен к затратам текущего отчетного периода.

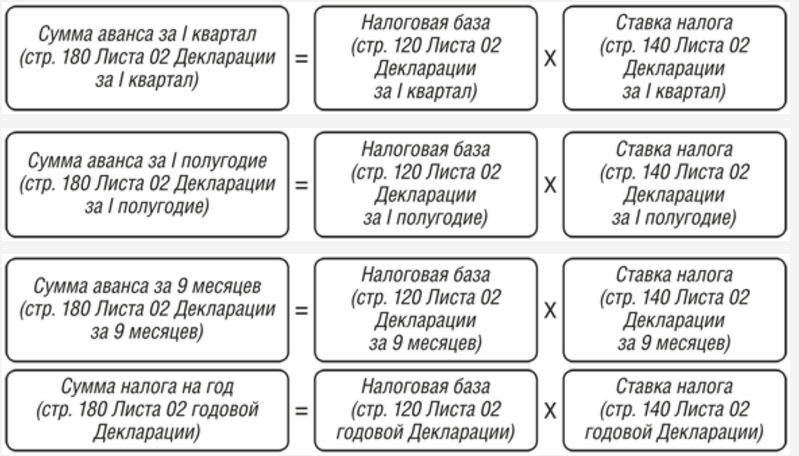

Вариант 1: за квартал

Аванс считается так: База за период * 20% — Сумма аванса прошлого периода текущего года. Уплачивается авансовый платеж за квартал до 28 числа месяца, который идет за его окончанием. Как нужно посчитать авансы и налог для компании из примера, показано в Таблице 1. Сумма к уплате разбита на части, которые нужно перечислить в разные бюджеты.

Таблица 1. Расчёт авансов для ООО «Альфа» за 2022 год

|

Периоды |

Налоговая база, рублей |

Исчисленный аванс с начала года, рублей (база * 20%) |

К уплате по окончании периода (федеральная/региональная часть), рублей |

Крайний срок уплаты |

|---|---|---|---|---|

|

I квартал |

100 000 |

20 000 |

20 000 (3 000 / 17 000) |

28 апреля |

|

полугодие |

500 000 |

100 000 |

80 000 (12 000 / 68 000) |

28 июля |

|

9 месяцев |

1 200 000 |

240 000 |

140 000 (21 000 / 119 000) |

28 октября |

|

год |

2 500 000 |

500 000 |

260 000 (39 000 / 221 000) |

28 марта 2022 года |

Как в бухгалтерском учете отразить налог на прибыль к уменьшению по итогам отчетного периода

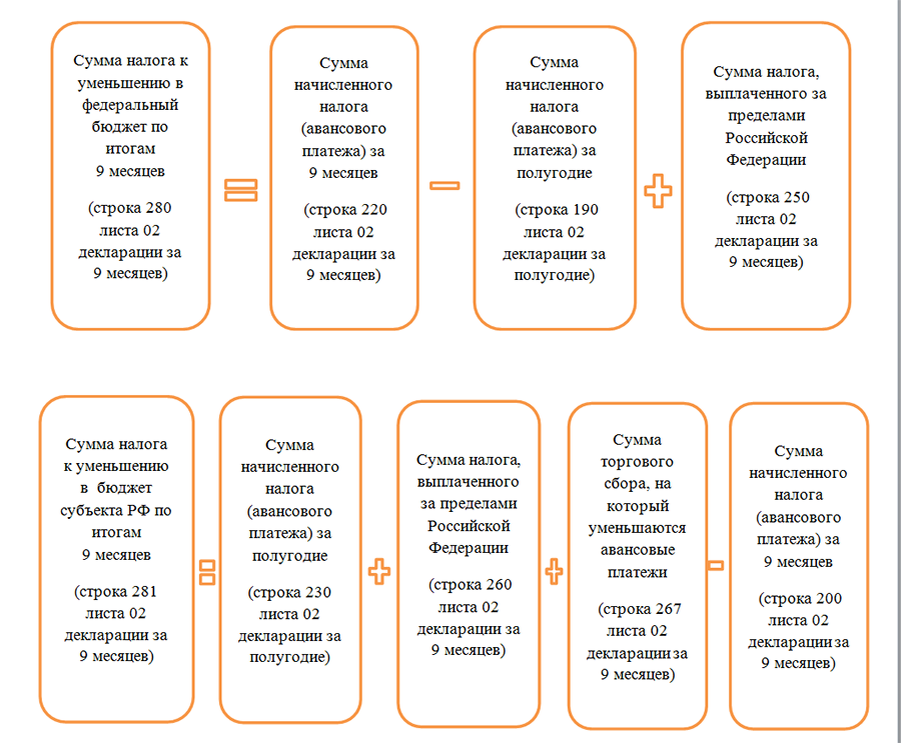

Никакие специальные записи для отражения в бухгалтерском учете суммы налога на прибыль к уменьшению делать не надо. Она формируется в результате совершения операций (начислений и платежей) по счету 68 “Расчеты по налогу на прибыль” как дебетовое сальдо по этому счету.

Налог на прибыль к уменьшению (строки 280 и 281 листа 02 налоговой декларации) возникает, если по итогам отчетного (налогового) периода сумма квартального авансового платежа (налога), исчисленного исходя из ставки налога и прибыли, подлежащей налогообложению, меньше суммы уплаченных в этом периоде авансовых платежей (квартальных платежей за предшествующие отчетные периоды и ежемесячных за текущий квартал).

Налог на прибыль к уменьшению по данным налоговой декларации – это величина переплаты в бюджет по данным бухгалтерского учета (при условии, что все причитающиеся по декларации платежи были уплачены, никаких платежей сверх указанных в декларации не перечислялось). На практике переплата по налогу на прибыль возникает, например, в случаях, когда в налоговом учете: