2-ndfl.jpg

В справке 2-НДФЛ социальные вычеты отражаются, если налоговая льгота была применена по месту работы. Для этого физическое лицо должно предоставить работодателю:

- комплект документов, подтверждающих понесенные затраты и право на вычет;

- уведомление ФНС, разрешающее уменьшить налоговые обязательства физлица по НДФЛ в определенном объеме.

Возможность применения социального вычета регламентирована ст. 219 НК РФ. Льгота может быть предоставлена по таким направлениям расходов:

- оплата обучения;

- благотворительные взносы – пожертвования;

- лечение, покупка медикаментов;

- участие в системе добровольного пенсионного страхования, в том числе осуществление перечислений в НПФ;

- уплата взносов по договорам личного добровольного страхования.

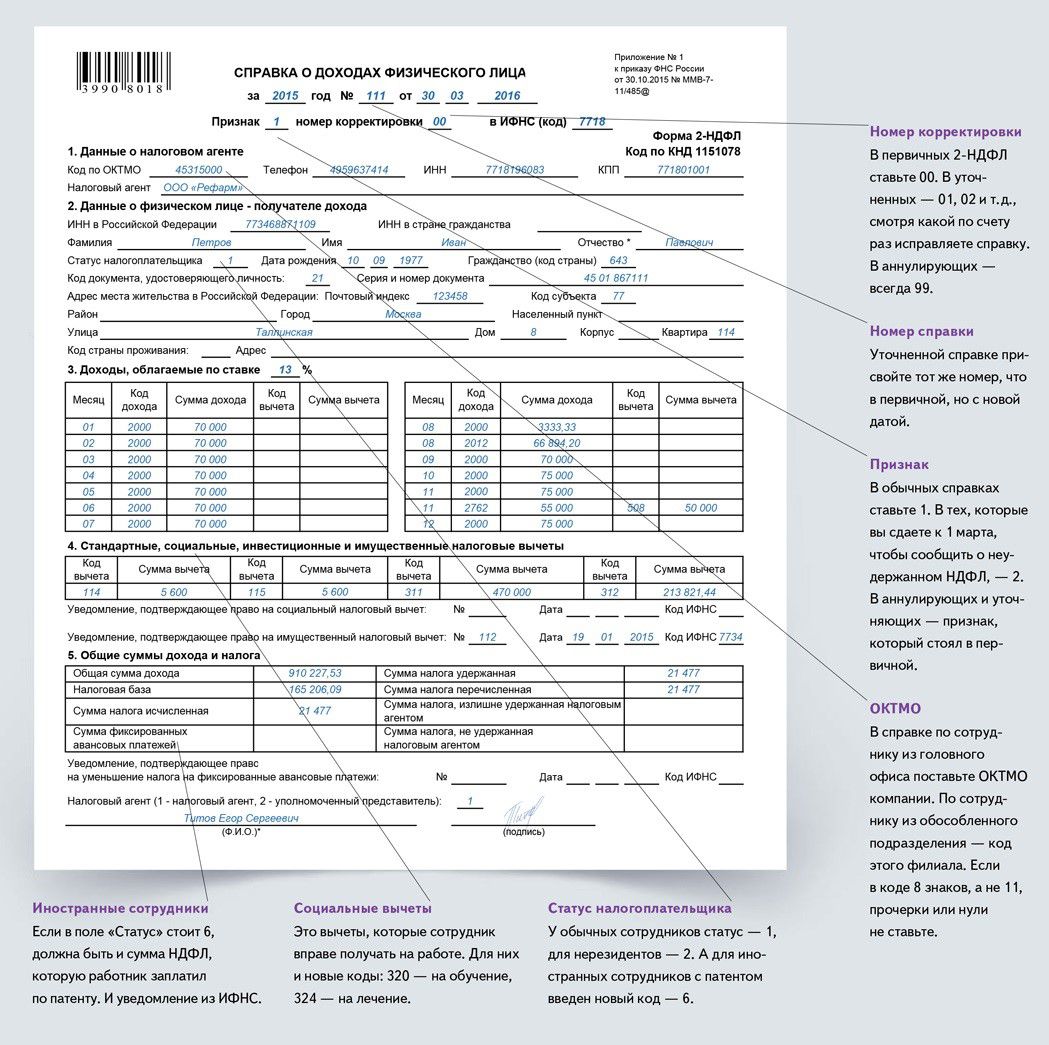

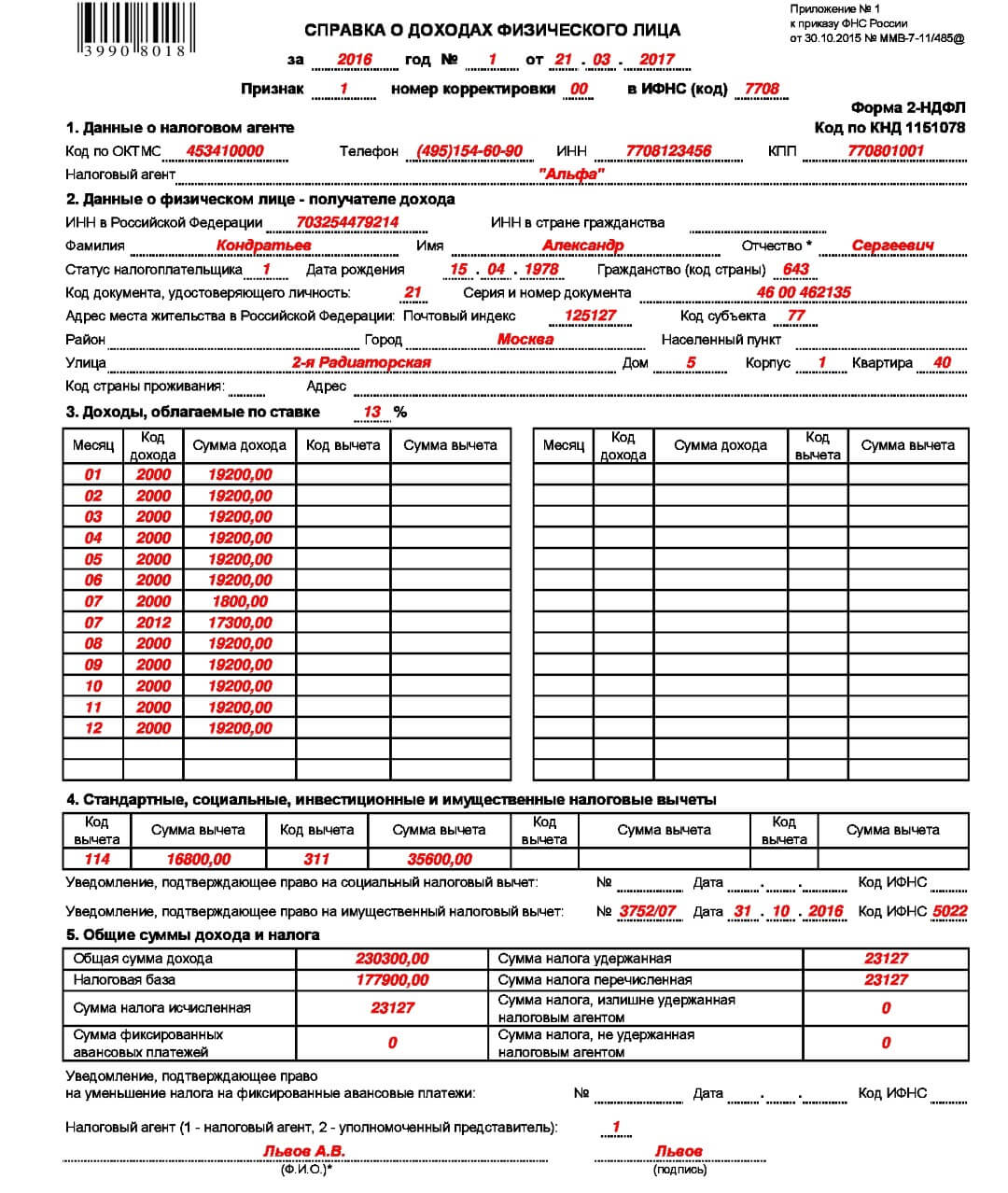

При отражении в справке о доходах величины примененных вычетов социального типа необходимо использовать шаблон 2-НДФЛ, который утвержден ФНС Приказом от 30.10.2015 г. № ММВ-7-11/485@ (последнее обновление бланка было произведено 17.01.2018 г.). Коды, которыми обозначаются вычеты и источники доходов, систематизированы в Приказе ФНС от 10.09.2015 г. № ММВ-7-11/387@ (ред. от 24.10.2017 г.).

Справка 2 НДФЛ для 2022 года: новые требования и изменения в заполнении, вычеты, сроки предоставления

В 2022 году вступили в силу новые требования и изменения в заполнении справки 2-НДФЛ. Этот документ является приложением к расчету по 2-НДФЛ и содержит информацию о доходах и вычетах сотрудников.

Одним из основных изменений в заполнении справки 2-НДФЛ на 2022 год стало расширение списка вычетов. Новая форма предусматривает внесение сведений о всех имеющихся вычетах, включая обучение детей, лечение, профессиональное образование и другие.

Также были изменены сроки предоставления справки 2-НДФЛ. В соответствии с новыми правилами, работодатель обязан представить справки сотрудникам не позднее 1 апреля. При сдаче отчета по 2-НДФЛ в налоговый орган сроки предоставления справок составляют не более 6 месяцев после окончания отчетного периода.

Заполнение справки 2-НДФЛ требует точности и внимательности, поскольку неправильные данные могут привести к недополучению налоговых вычетов сотрудниками

Поэтому важно ознакомиться с новыми требованиями и внимательно учесть все необходимые сведения о доходах и вычетах работников

2-НДФЛ: социальные вычеты

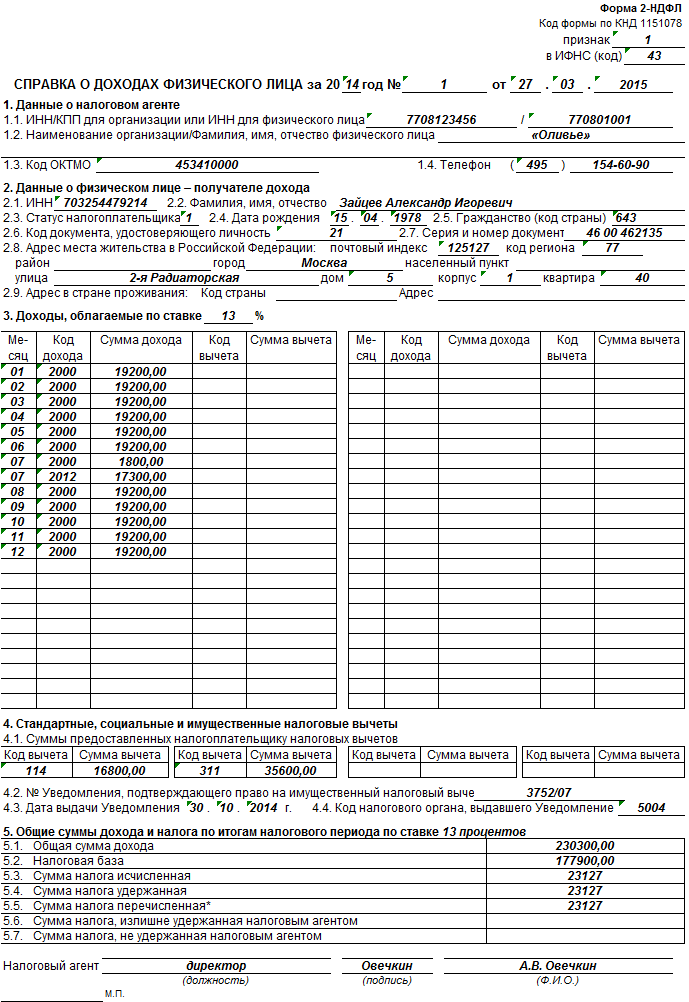

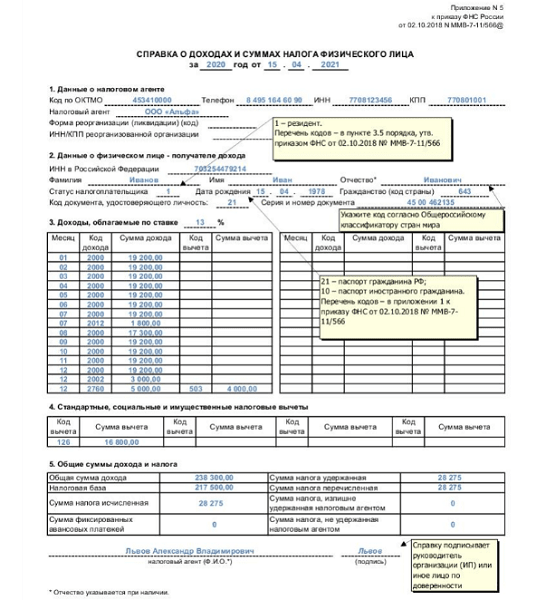

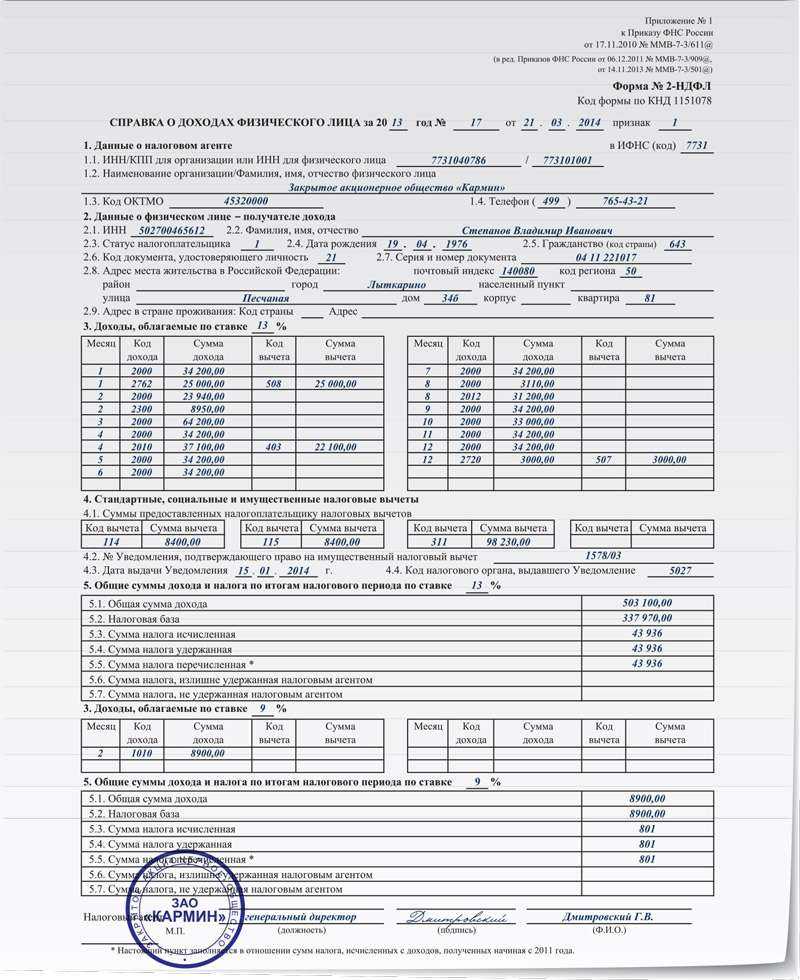

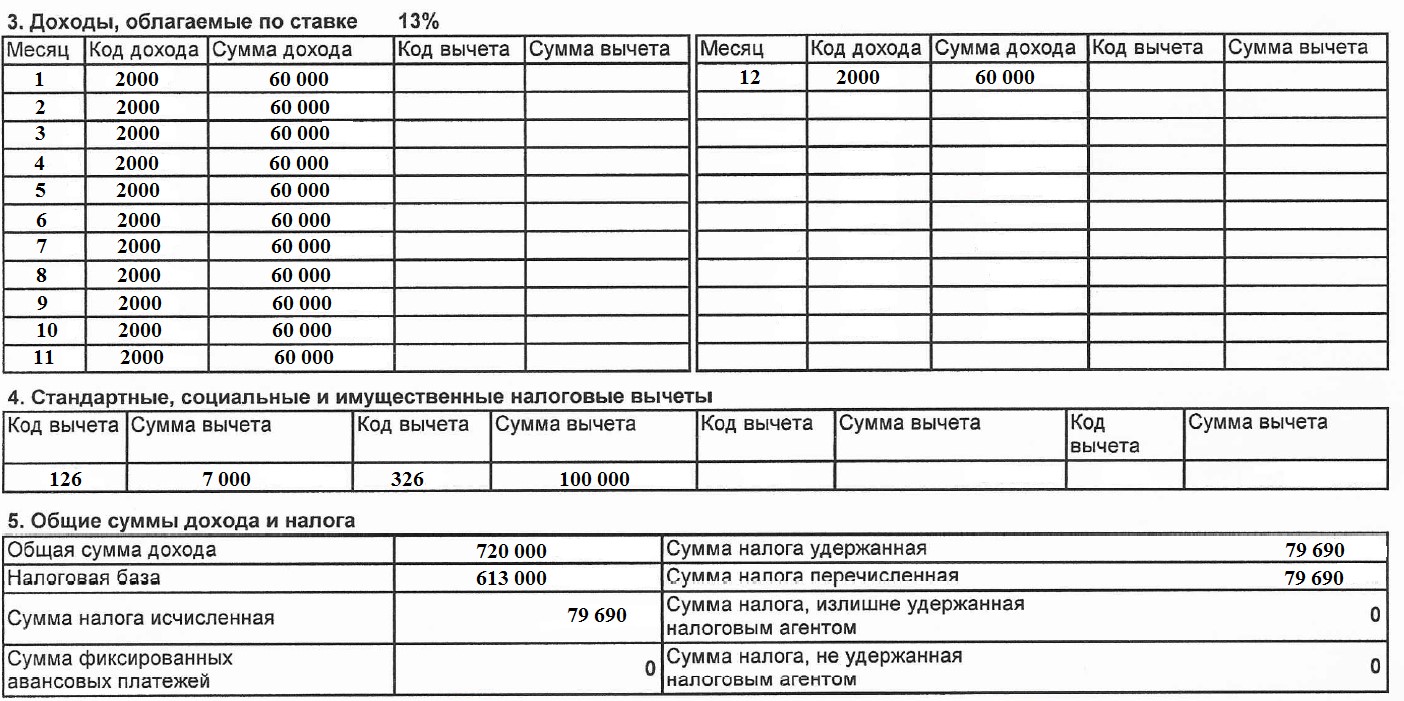

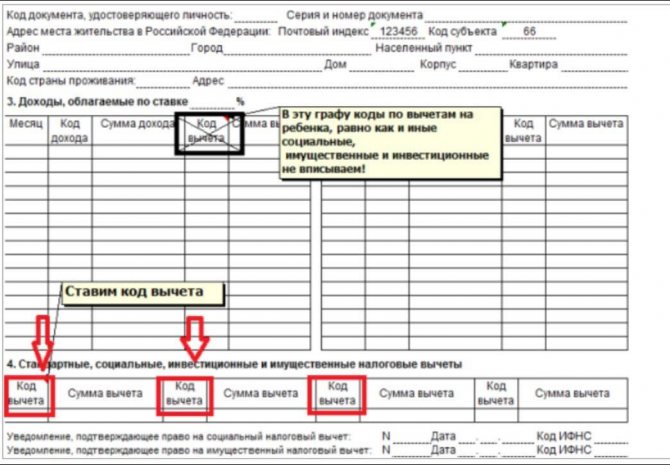

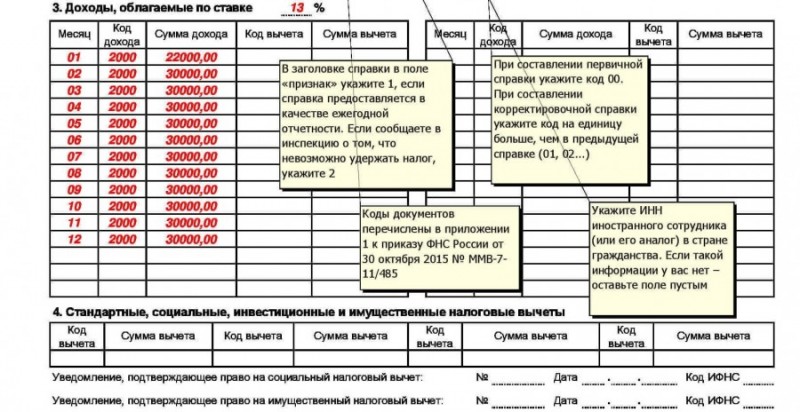

Социальный тип вычетов отражается в справке в разделе 4. Для этого необходимо указать такие сведения:

- код льготы (вычета);

- сумма примененного вычета;

- реквизиты уведомления ФНС и обозначение шифра инспекции, выдавшей такой документ.

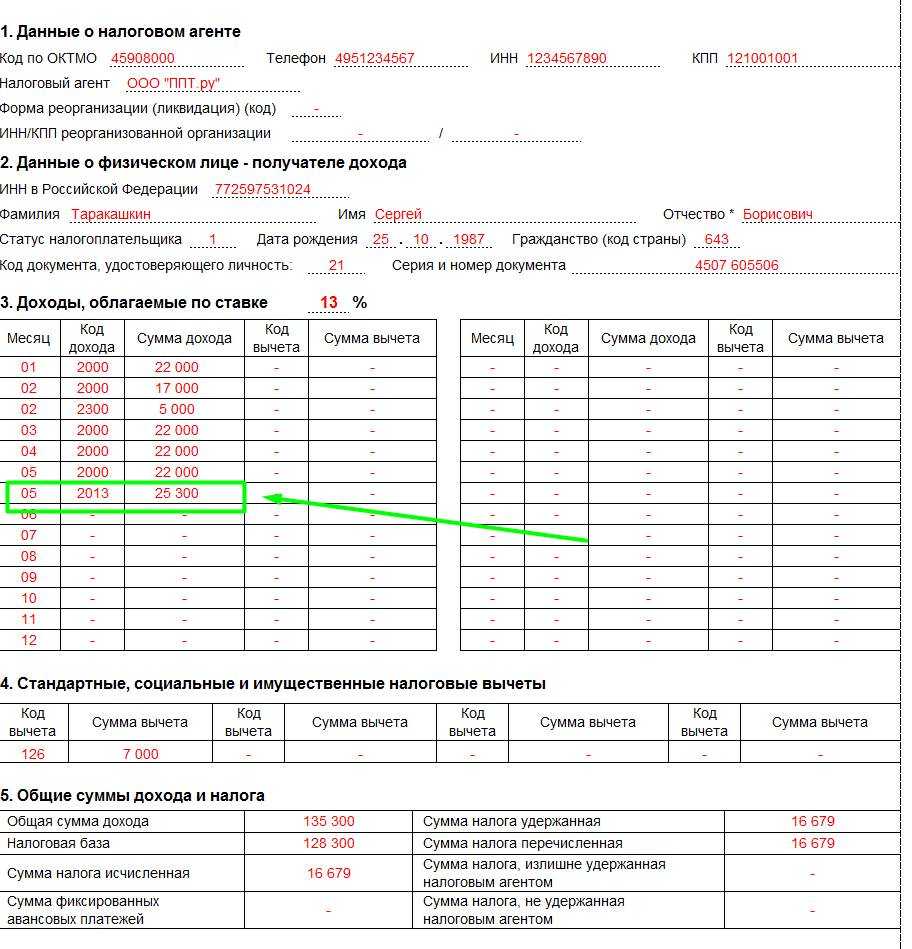

Если налоговые обязательства работника менялись под влиянием социальных вычетов по нескольким уведомлениям, выданным в отчетном периоде налоговыми органами, то необходимо отразить в справке реквизиты каждого такого документа. Для этого вводят дополнительные строки с данными по уведомлениям.

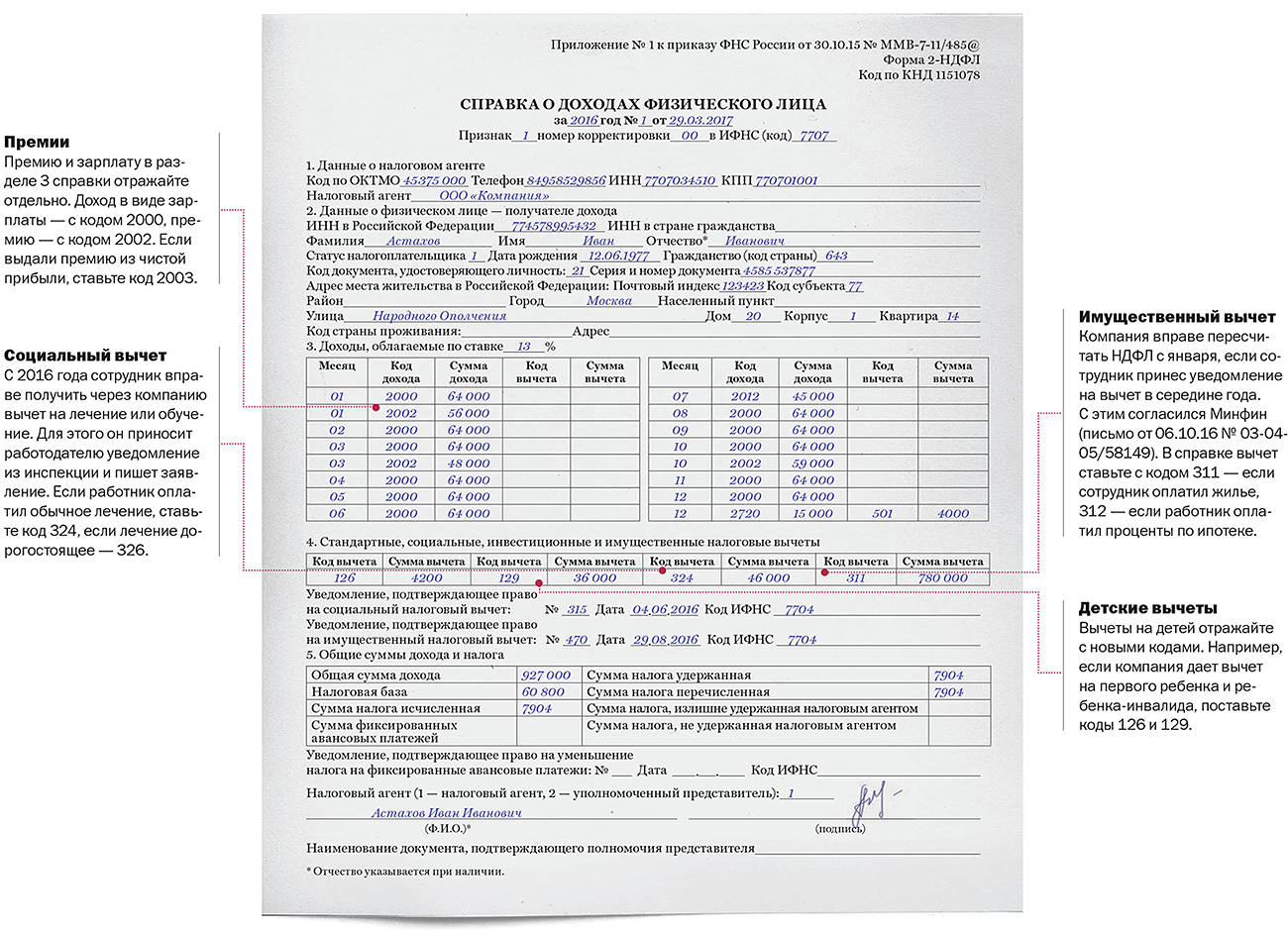

Коды вычетов, которые использовались для покрытия издержек на обучение, могут быть такими:

- 320 – если налогоплательщик оплачивал свое обучение или платил за образовательные услуги, оказываемые его брату или сестре при условии, что родственник не достиг возраста 24 лет и учится очно;

- 321 – если физическое лицо производило оплату за учебу своего ребенка (при условии, что ребенку еще нет 24 лет) или опекун оплатил очную учебу подопечного (в возрасте до 18 лет).

Налоговые вычеты, примененные в части понесенных затрат на медицинское обслуживание, отображаются в справке такими шифрами:

- 324 – вычет, предусмотренный за медуслуги, полученные самим работником или его близкими (супругом или супругой, родителями, несовершеннолетними детьми, в том числе усыновленными и взятыми под опеку), и за приобретение дорогостоящих медпрепаратов, выписанных лечащим врачом;

- 325 – эта комбинация чисел указывает на вычет по осуществленным взносам на добровольное личное страхование (страховой договор может быть оформлен как на самого работника, так и на его супругу (супруга), родителей и находящихся у него на иждивении детей в возрасте до 18 лет);

- 326 – вычет в сумме фактически осуществленных затрат на лечение из списка дорогостоящих медицинских процедур (сумма не ограничена размером налоговой льготы, этот вид издержек может быть покрыт в полном объеме).

Если указываются в 2-НДФЛ социальные вычеты, которые оформлены физическим лицом по перечисленным взносам в НПФ, то бухгалтером в справке о доходах суммы, зачтенные в качестве возмещения, обозначаются кодом 327. Уплаченные дополнительные страхвзносы на накопительную пенсию, по которым работником используется налоговая льгота, отражаются как вычет под шифром 328.

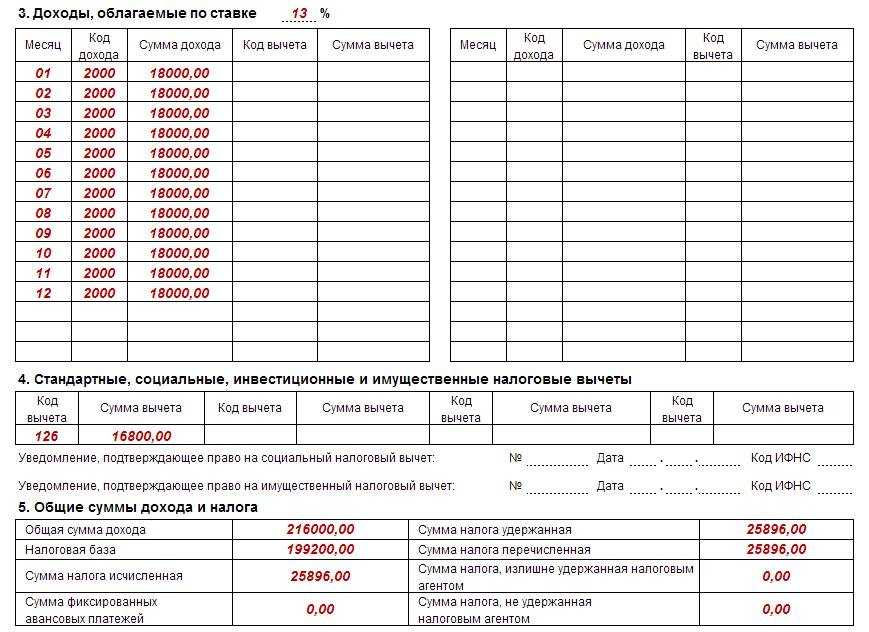

В третьем блоке данных в 2-НДФЛ фиксируются начисленные доходы физических лиц с помесячной расшифровкой видов выплат. Эти суммы вносятся без уменьшения на налоговые льготы.

В первой строке пятого раздела справки доходы отражаются в полном объеме. Этот показатель должен быть откорректирован в меньшую сторону на величину социальных и других видов вычетов при выведении суммы налоговой базы.

Как заполнить справку 2-НДФЛ, читайте здесь.

Для бухгалтерских справок формы 2 — НДФЛ применяются специальные коды доходов и вычетов . Доходы – это все выплаты , произведенные предприятием работнику . С суммы доходов предприятием начисляется подоходный налог , который составляет 13% . Он уплачивается организацией за каждого работника . Вычеты – сумма дохода , которая не облагается налогом . Самой распространенной налоговой льготой , является так называемый детский вычет .

Справки 2-НДФЛ в 2024 году

Справка 2-НДФЛ — это документ, который предоставляется работникам организаций в качестве подтверждения доходов и вычетов по итогам годового расчетного периода. В 2024 году введена новая форма справки 2-НДФЛ, которая содержит дополнительную информацию о доходах и вычетах сотрудников.

Для заполнения справки 2-НДФЛ по новой форме за 2024 год необходимо указать коды доходов и вычетов, соответствующие каждому месяцу годового расчетного периода. В приложении к справке 2-НДФЛ также предоставляется информация о доходах и вычетах, которая подлежит отчетности по сдаче справки 6-НДФЛ.

Все сведения о доходах и вычетах сотрудников должны быть представлены в справке 2-НДФЛ в соответствии с установленными правилами заполнения. Сроки сдачи справки и приложения к ней определены законодательством, и недостаточная или неправильная информация может привести к штрафным санкциям.

Порядок заполнения справки 2-НДФЛ по новой форме за 2024 год является важным шагом для сотрудников и организаций. Необходимо внимательно проверить все сведения о доходах и вычетах, чтобы обеспечить точность и достоверность информации, предоставляемой в справке.

Образец заполнения справки 2-НДФЛ по новой форме за 2024 год в 2024 году: коды доходов и вычетов

Справка 2-НДФЛ является важным документом, который сотрудники предоставляют в налоговую службу для расчета налоговых обязательств по доходам за год. В 2024 году были внесены изменения в форму справки, поэтому необходимо быть внимательным к правилам заполнения.

Для заполнения справки 2-НДФЛ по новой форме за 2024 год важно знать правила и коды доходов и вычетов. Сотрудники должны предоставить точную информацию о своих доходах за годовой период, разбивая ее по месяцам

Это поможет правильно расчету налогов и сократит возможность ошибок.

Шаг за шагом информация по заполнению отчета 6-НДФЛ по месяцам должна быть включена в справку 2-НДФЛ для года сдачи

Важно также учесть сроки сдачи справки. Она должна быть предоставлена в налоговую службу до определенной даты, чтобы избежать штрафов и проблем с налогообложением

В справке 2-НДФЛ сотрудники также должны указать сведения о вычетах, которые могут быть применены к их доходам. Приложение 3 к справке содержит информацию о кодах вычетов, которые могут быть использованы при заполнении. Правильное заполнение кодов вычетов поможет сотрудникам снизить свои налоговые обязательства.

Образец заполнения справки 2-НДФЛ по новой форме за 2024 год включает в себя все необходимые сведения о доходах сотрудника и применяемых вычетах

Важно следовать указанным правилам и кодам, чтобы избежать ошибок и обеспечить правильный расчет налоговых обязательств

Наличие ИНН и правильность заполнения

В поле идентификационный номер налогоплательщика (ИНН) необходимо указать значение, принадлежащее налогоплательщику. Возможны случаи, когда номер отсутствует, тогда поле остаётся пустым.

В случае недостоверности информации в числовых данных налоговый агент также приводится к административной ответственности. Стоит добавить, что если налоговый агент не может найти ИНН налогоплательщика, то поле нужно оставлять пустым. Так как неправильное значение – это недостоверная информация. В случае если в документе не будут присутствовать ошибки и неточности, он будет принят даже с пустым полем ИНН.

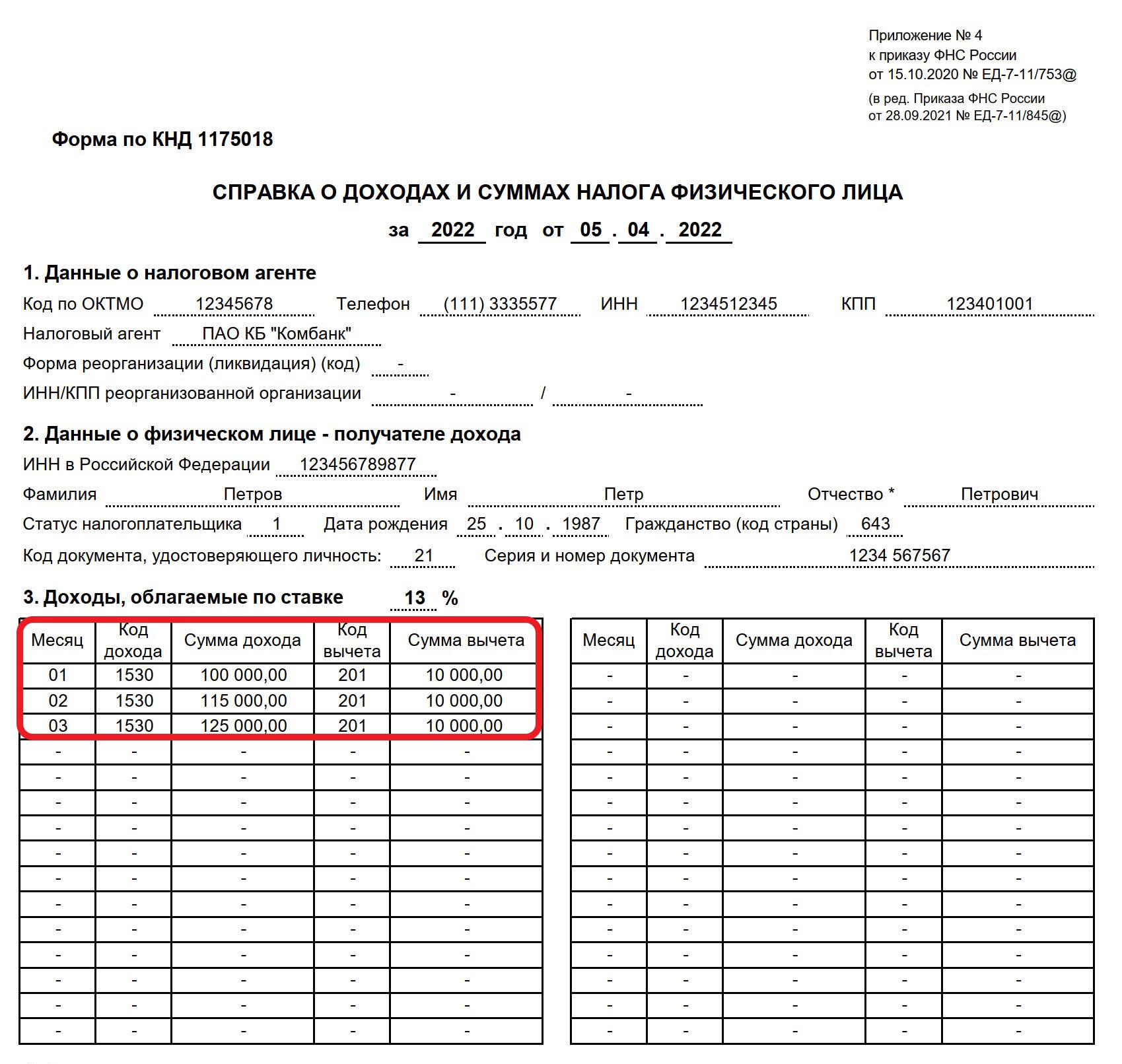

Как отразить код вычета 501 в 3-НДФЛ

Размер и вид всех доходов, которые работодатель выплатил сотруднику, он отражает в справке 2-НДФЛ. В ней же указываются предоставленные вычеты. Каждому виду дохода и вычета соответствует свой код, полный перечень которых представлен в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@.

Кодом 501 маркируют вычет из стоимости подарков. Например, организация сделала сотруднику подарок на 8 Марта или день рождения и обязана отразить это в справке.

.

Важно! Согласно п.28 ст.217 НК, подарки стоимостью до 4 000 руб. не облагаются НДФЛ

Значит, 4 000 руб. — это максимальный размер вычета. Если презент дороже, с разницы нужно заплатить налог.

В 3-НДФЛ не облагаемые налогом доходы заносят в Приложение 4. Для подарков на листе предусмотрена строка 020.

При работе в программе «Декларация» код налогового вычета 501 в 3-НДФЛ за 2018 год отражается на вкладке доходов. Как это сделать:

- Завести новый источник дохода по данным из справки 2-НДФЛ.

- Перенести помесячно сведения о полученных доходах и вычетах из справки. Доходам в виде подарков соответствует код 2720.

- Поставить удержанную сумму налога (ее указывают в справке уже с учетом предоставленного вычета).

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Каков механизм предоставления вычета

В роли налогового агента по начислению подоходного налога выступает работодатель. В связи с этим налоговые органы ведут пристальный контроль над правильностью расчёта таких отчислений. Справка 2-НДФЛ является основным налоговым регистром, в котором отражаются все начисления и льготы.

Детские налоговые вычеты положены всем родителям, воспитывающим детей в возрасте до восемнадцати лет. Льгота уменьшает налогооблагаемую базу на 1,4 тыс. руб. за первого и второго ребёнка, и на 3 тысячи рублей за третьего. В случае если ребёнок получает образование в государственном учреждении, такой вычет может быть предоставлен до 24 лет.

Особенности налоговых вычетов

Претендовать на налоговую льготу может только работающий официально человек, являющийся резидентом. Он должен получать зарплату, и выплачивать налог с него в размере 13%.

Налог и вычеты

Налоговым вычетом является сумма, уменьшающая общий доход, образовывая окончательную налоговую базу. Иногда под этим понятием подразумевается возврат части ранее уплаченного налога. К примеру, при приобретении жилой недвижимости, обучении или лечении. При этом вернуть можно не всю сумму, а только те деньги, которые были уплачены в бюджет.

Работодатель ежегодно формирует справку специальной формы на всех сотрудников и отправляет общим отчетом в инспекцию. Кроме того, она может понадобиться самому сотруднику, бухгалтер обязан по заявлению работника в течение трех дней выдать ее. При увольнении человека работодатель также должен выдать этот документ совместно с трудовой книжкой.

Название справки определяет ее содержание. Она содержит информацию за год помесячно.

Новый образец справки 2-НДФЛ за 2024 год: как заполнить, коды доходов и вычетов, сроки

Шаги заполнения справки 2-НДФЛ разбиты по месяцам и включают в себя расчет доходов и вычетов для каждого сотрудника. Сведения о доходах указываются в соответствующих графах справки, а информация о вычетах и годовом расчете представляется в приложении 3.

Сроки сдачи справки 2-НДФЛ за 2024 год определены налоговым законодательством. Обычно отчет подается в течение определенного периода после окончания отчетного года. Для юридических лиц срок сдачи справки составляет 30 апреля года, следующего за отчетным. Для физических лиц, не являющихся индивидуальными предпринимателями, срок сдачи устанавливается в зависимости от календарного года исходя из соотношения дохода. Для ИП срок сдачи справки 2-НДФЛ составляет 30 июня года, следующего за отчетным.

При заполнении справки 2-НДФЛ за 2024 год необходимо учитывать коды доходов и вычетов, предоставленные налоговым законодательством. Коды доходов указываются в графе «Код дохода», а вычеты — в графе «Код вычета». Каждый код отражает определенную категорию дохода или вычета и помогает правильно заполнить справку.

Заполнение справки 2-НДФЛ по новому образцу за 2024 год требует внимательности и точности. Наличие полной и достоверной информации о доходах и вычетах сотрудников позволит избежать ошибок и возможных претензий со стороны налоговых органов.

Как получить справку 2-НДФЛ: документы и процедура, сроки, требования

Справка 2-НДФЛ необходима для сдачи налоговой декларации. Для заполнения данной справки вам понадобятся следующие документы: расчет по 3-НДФЛ, приложение к нему сведения о доходах по 6-НДФЛ, а также приложение с информацией о вычетах по 2-НДФЛ к годовому расчету по 6-НДФЛ.

Процедура заполнения справки 2-НДФЛ включает несколько шагов. Сначала необходимо заполнить основную часть справки, где указываются данные о сотрудниках и доходах по месяцам. Затем требуется заполнить приложение с информацией о вычетах, где указываются коды доходов и вычетов.

При заполнении справки 2-НДФЛ по новой форме за 2024 год необходимо учитывать новые правила и требования

Важно внимательно ознакомиться с инструкциями и обратить внимание на изменения, чтобы избежать ошибок

Для чего нужна справка 2-НДФЛ

Основные коды вычетов

Кроме кодов дохода Налоговым Кодексом предусмотрены шифры налоговых вычетов, связанных с НДФЛ. Разберем самые распространенные из них.

Стандартные вычеты обозначаются:

Вычет на детей

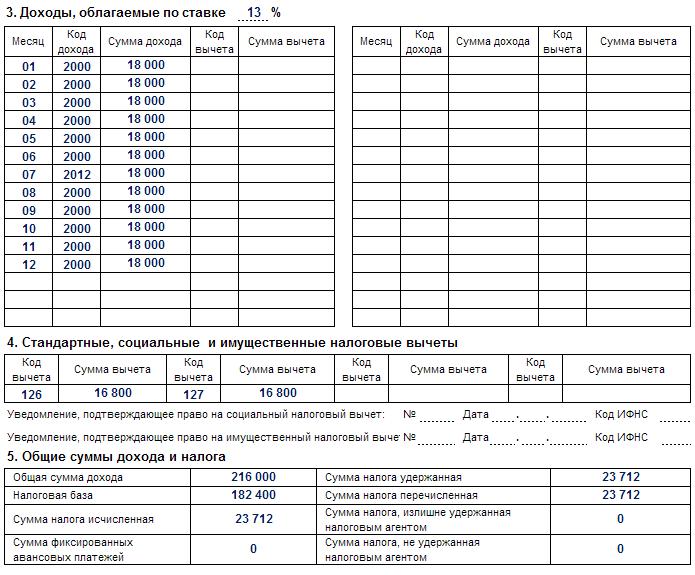

- 114 – на первого ребенка

- 115 – на второго ребенка

- 116 – на третьего и последующего отпрыска

- 117 – на детей инвалидов

Имущественные:

- 311 – расходы на приобретение или строительство жилой недвижимости

- 312 – расходы на проценты по займам

Социальные:

- 320 – расходы на личное обучение

- 321 – расходы на обучение детей

- 324 – расходы на медицинские услуги

Для предоставления любой из льгот требуется собрать определенный пакет документации и написать соответствующее заявление в бухгалтерии работодателя. Подобными льготами не могут воспользоваться люди, освобожденные от уплаты НДФЛ.

Доход 2510 в справке 2 ндфл

Согласно законодательной базе РФ, в части вопроса налогов существует восемь видов налогов и сборов федерального значения. Один из них – это налог на доходы физических лиц (НД ФЛ). В практике используется зачастую сокращение — НДФЛ.

Данному виду налога выделена основная роль так как он является прямым видом.

Существуют основные нюансы, которые необходимо знать:

- плательщики НДФЛ — физические лица (резиденты и нерезиденты), получающие доход на территории РФ;

- расчет налога следующий: Н = С*Б, где Н — сумма к уплате, С — ставка (9 — 35%), Б — база для расчета налога. База для расчета налога определяется как доход ФЛ откорректированный на размер расходов, подтвержденных документально;

- налоговый период, годов – 1;

- виды доходов и вычетов классифицируются согласно законодательно утвержденных кодов; отчетом является справка НДФЛ по форме 2.

В перечне доходных кодов есть код 2510 «Оплата за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика».

Для детального рассмотрения приведем пример, использования кода 2510 при оформлении отчетной формы.

В случае предоставления бесплатного питания работку: бесплатные обеды в столовой предприятия или заказа обедов в сторонних предприятиях общественного питания работодатель определяет основу исчисления и оплаты налога на доходы. В связи с тем, что данный вид дохода рабочего рассматривается законом как заработная плата, которую уплачивают в натуральной форме.

Предприятие как налоговый агент з/п рабочего в натуральной форме учитывает и отражает в форме 2 НДФЛ по коду 2510.

Утвержденные коды доходов

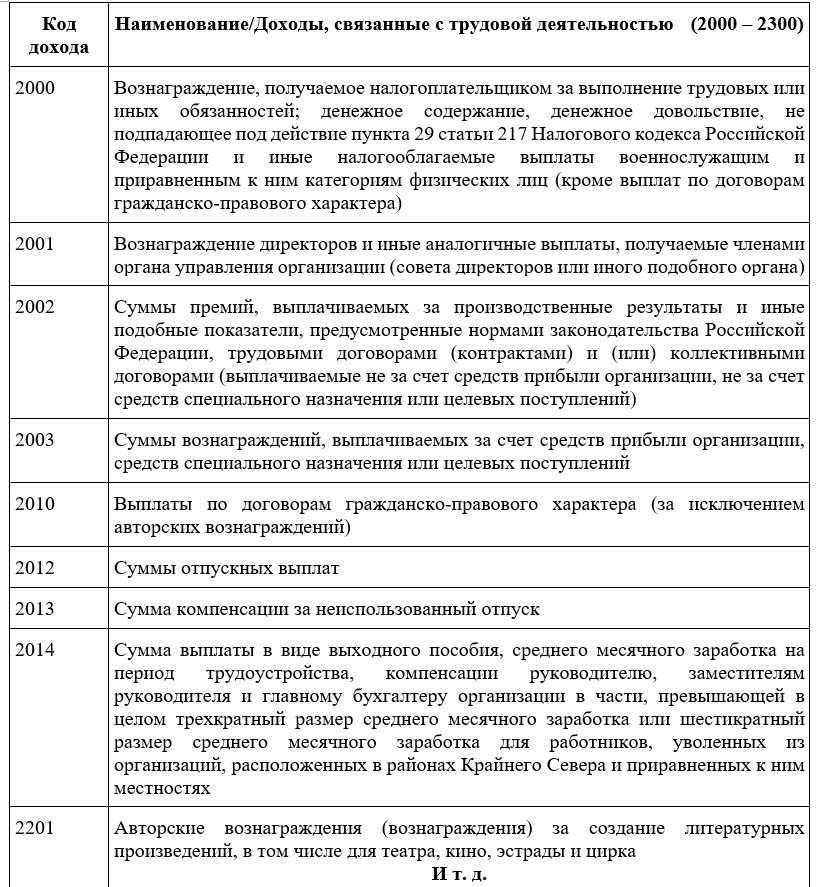

Для удобства и единого отражения доходов в бухгалтерском и налоговом учете используются определенные шифры. В справке 2 – НДФЛ отдельными ячейками обозначаются шифры, по которым можно определить наименование полученного заработка. Утвержденный законодательством классификатор включает в себя шифры, состоящие из четырех цифр. Все доходы распределены по кодам от 1010 до 4800.

Классификация доходов

Достаточно часто бухгалтер при отнесении кода может сомневаться в правильности выбранного шифра. Тогда они относят его на шифр 4800. В законодательстве нет штрафных санкций за неверное отнесение доходов в справке 2 – НДФЛ. Тем не менее, это не значит, что кодам не нужно уделять внимания. Разные виды доходов имеют свой индивидуальный шифр. Неправильное их отнесение может привести к искажению налогооблагаемой базы. Соответственно налог будет рассчитан неверно.

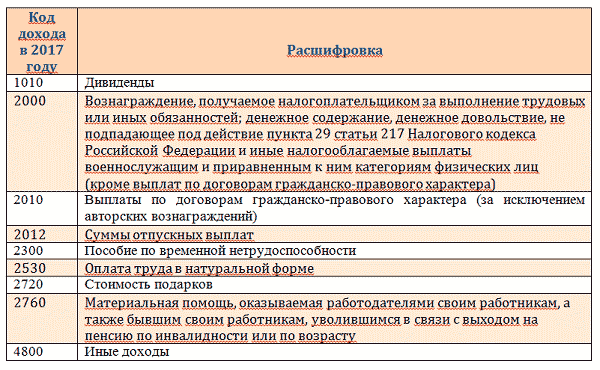

Существует несколько основных шифров дохода, которые используются работодателем:

- 2000 – зарплата

- 2012 – отпускные

- 2300 – пособия по нетрудоспособности

- 2400 – прибыль с аренды

- 2760 – материальная помощь от предприятия

- 2720 – подарки

- 2730 – призы

- 4800 – иные доходы

Если в справочнике нет нужного шифра для отнесения дохода, его следует обозначить шифром 4800.

Чем отличаются коды вычета

Коды вычета представляют специальные кодовые комбинации, которые указываются в справке 2-НДФЛ при заполнении раздела о вычетах. Каждый код соответствует определенному виду вычета и обозначает, за что именно может быть предоставлен данный вычет.

Коды вычетов могут меняться от года к году, так как законодательство по налогам и вычетам регулярно изменяется

Важно иметь актуальные коды вычетов для правильного заполнения справки и получения всех возможных налоговых выгод

Как получить коды вычетов для заполнения справки 2-НДФЛ? Порядок получения кодов вычетов может отличаться в зависимости от года. В новой форме справки 2-НДФЛ, введенной в 2023 году, требуется указывать коды вычетов в соответствующей графе. Коды вычетов можно найти в специальном разделе на официальном сайте налоговой службы или получить в налоговых инспекциях.

Для упрощения процедуры заполнения справки 2-НДФЛ предоставляется расшифровка кодов вычетов. В этом документе указаны наименования вычетов, соответствующие каждому коду. Расшифровку можно использовать как справочный материал при заполнении справки.

Новая форма справки 2-НДФЛ включает новые коды вычетов, поэтому необходимо использовать актуальные коды для заполнения документа. Следует помнить, что предоставление вычетов в 2023 году также может быть сопровождено дополнительными требованиями и документами.

| Код вычета | Обозначение |

|---|---|

| 001 | Вычеты на детей |

| 002 | Вычеты на обучение |

| 003 | Вычеты на лечение |

| 004 | Вычеты на жилье |

Налоговая декларация, код вычета 114

Форма, по которой организация отчитывается перед налоговыми органами, представляет собой справку с подробной информацией о сотруднике и начисленных суммах. В связи с тем, что при начислении налога на добавленную стоимость используются разные виды вычетов, законодателями была придумана специальная система кодов. Таким образом, код 114 в справке 2-НДФЛ отображает детский вычет, предоставляемый в сумме 1,4 тыс. рублей. Кодировка 115 и 116 используется для записи льгот, полученных за второго и третьего ребёнка соответственно. Полный список используемых в декларации кодов можно узнать в специальном справочнике.

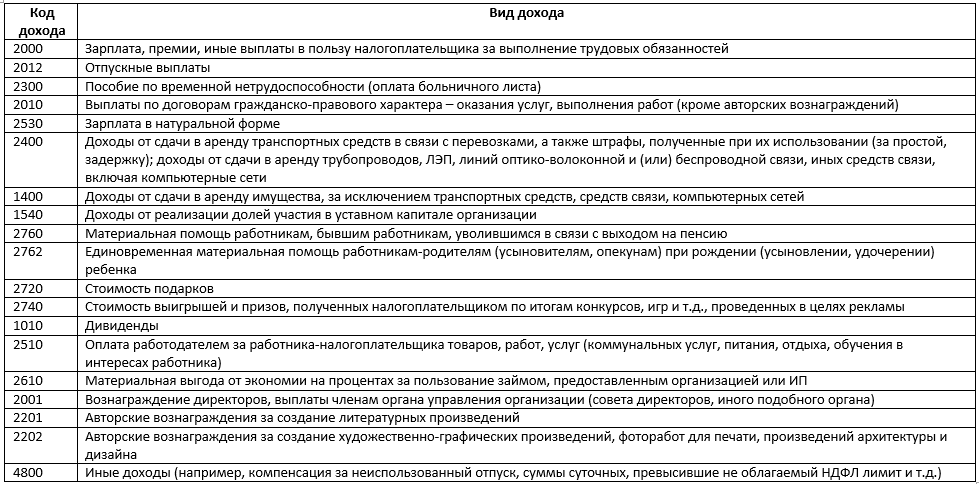

Коды доходов в справке 2-НДФЛ в 2020 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.

2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года.

Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2020 году.

Коды доходов, которые облагаются НДФЛ всегда

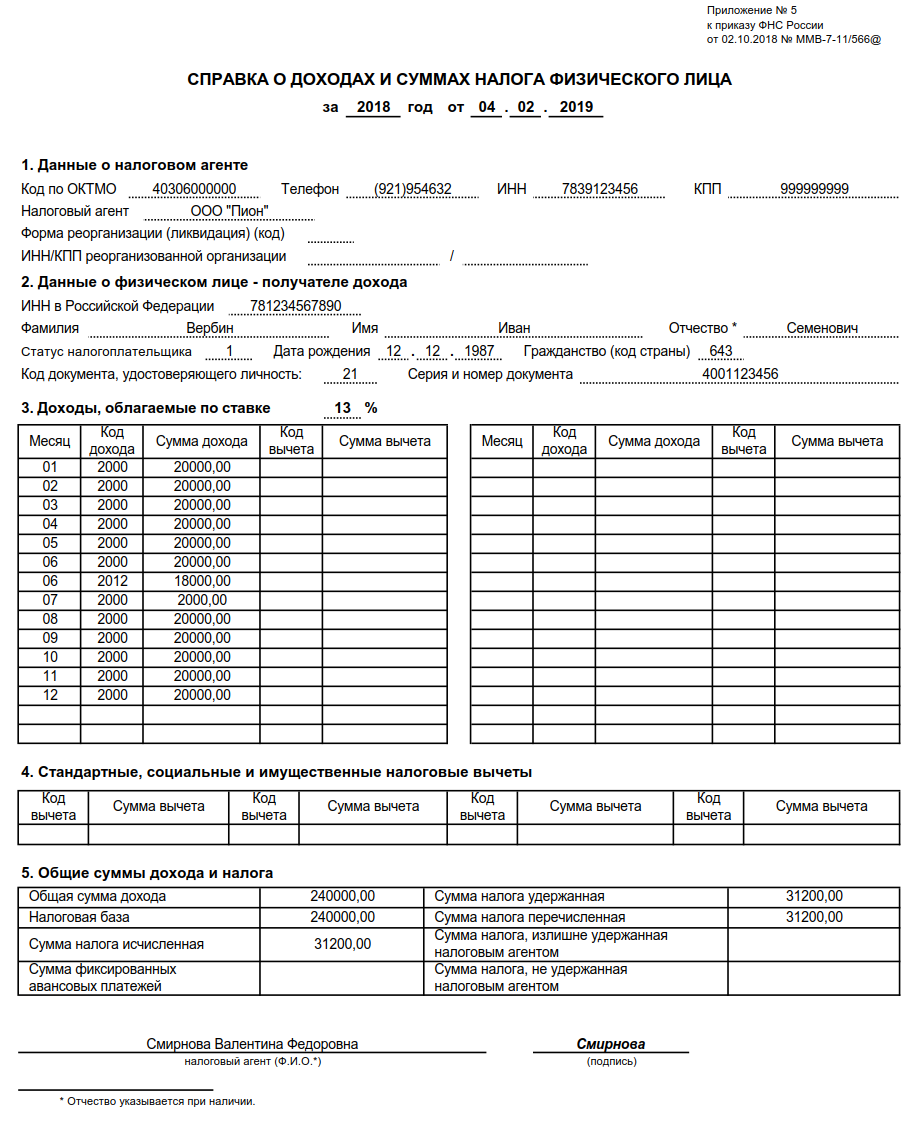

Код дохода 2000 — это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 — премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные.

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 — обозначает материальную выгоду работника по займам.

Код дохода 2001 — это вознаграждение членам совета директоров.

Код дохода 1400 — доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 — доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

https://www.youtube.com/watch?v=x53REcKxEq0

Код дохода 2611 — прощенный долг, списанный с баланса.

Код дохода 3021 — проценты с облигаций российских компаний.

Код дохода 1010 — перечисление дивидендов.

Код дохода 4800 — “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Смотрите полный список доходов и вычетов для справки 2-НДФЛ.

Коды доходов, которые облагаются НДФЛ при превышении лимита

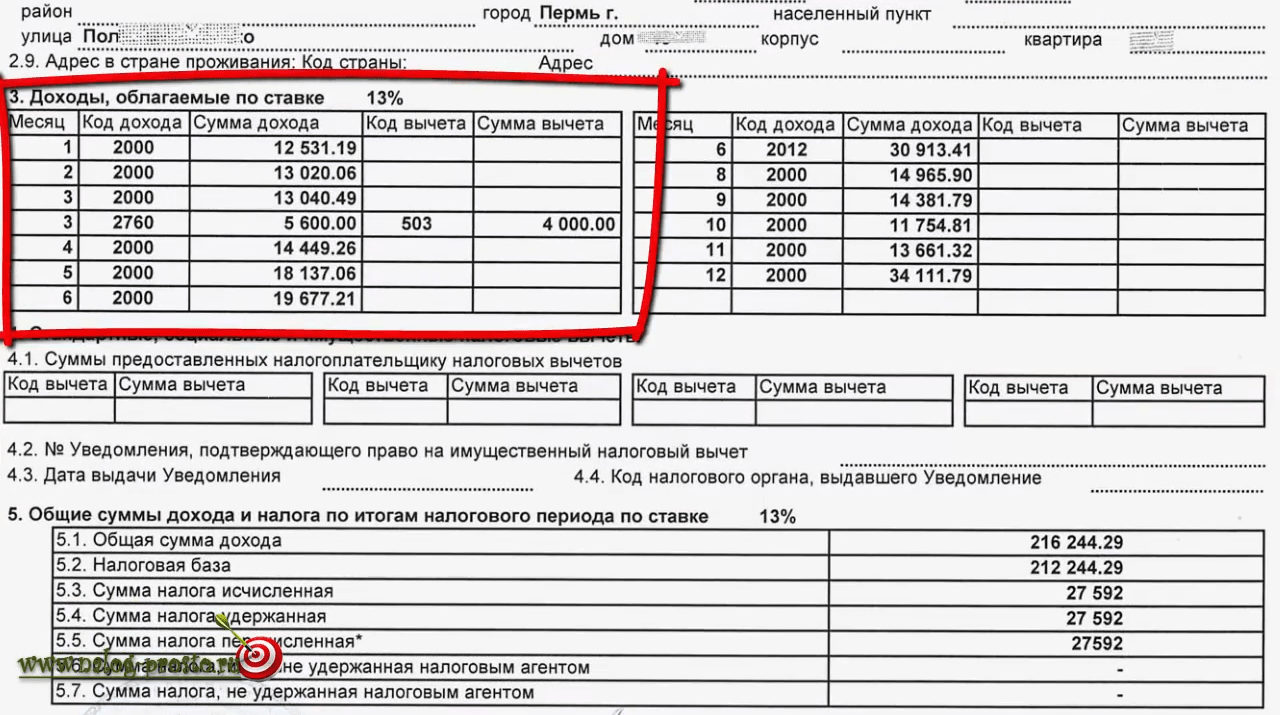

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2020 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС дополнила в начале 2018 года. Изменения утверждены Приказом ФНС от 24.10.2017 № ММВ-7-11/820@. С тех пор изменений не было. Среди последних введенных кодов:

Код дохода 2013 — для компенсации неиспользованного отпуска.

Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей.

Код дохода 2611 — списанные безнадежные долги;

Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых организаций отечественных организаций.

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (2-НДФЛ и РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Справка 2-НДФЛ для физлица

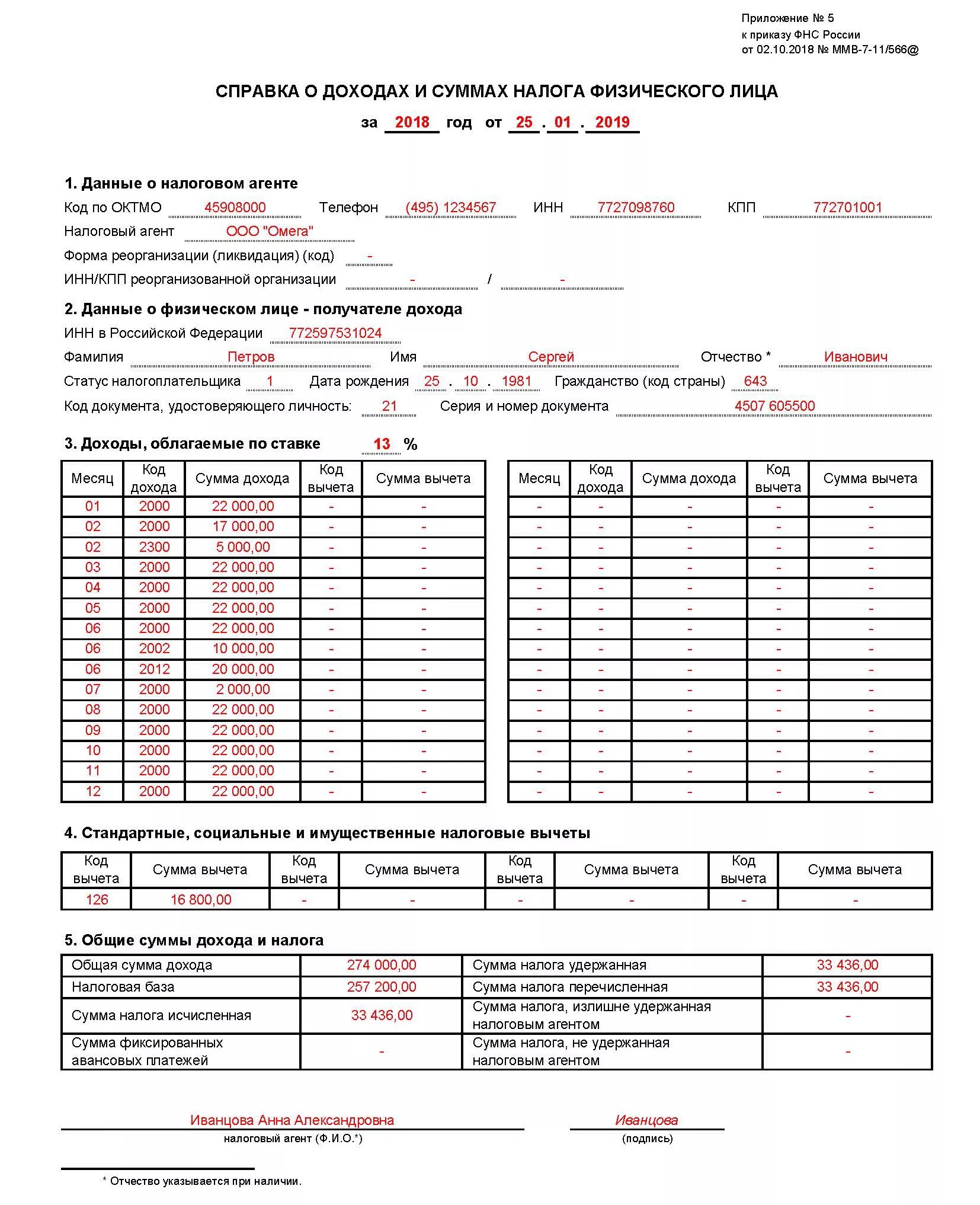

Бланк справки для выдачи по просьбе

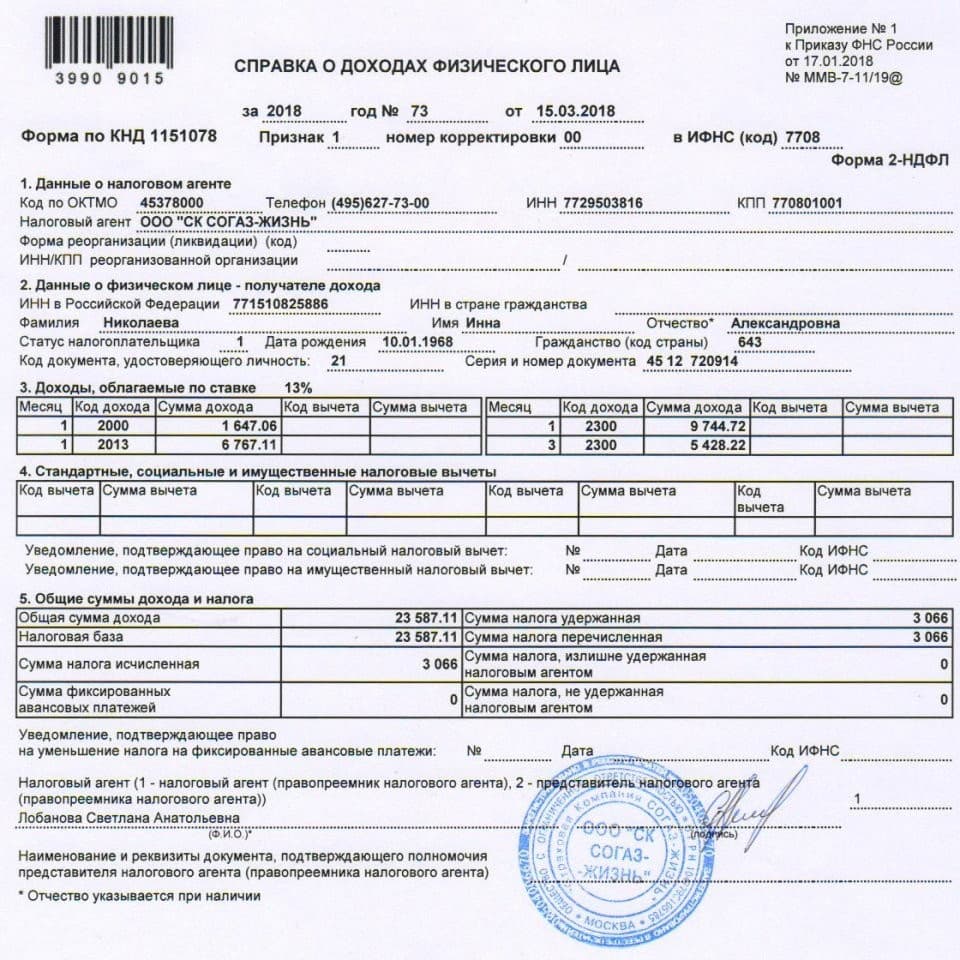

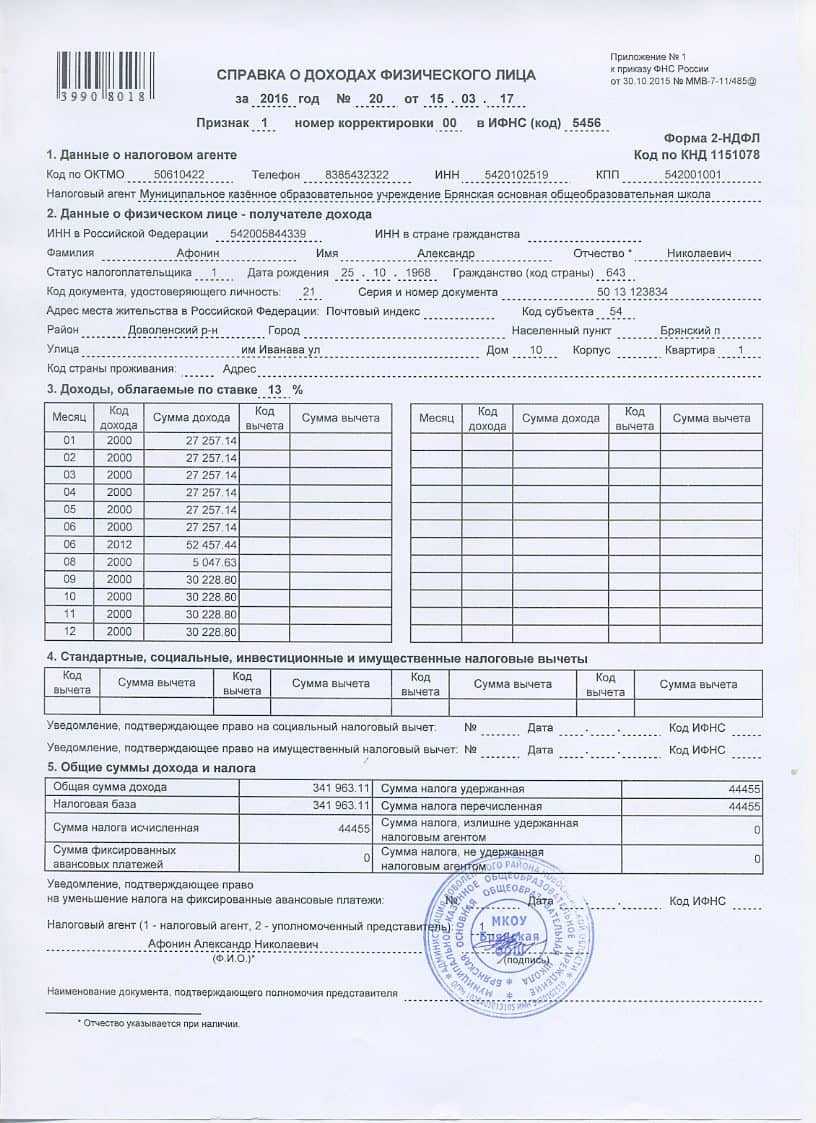

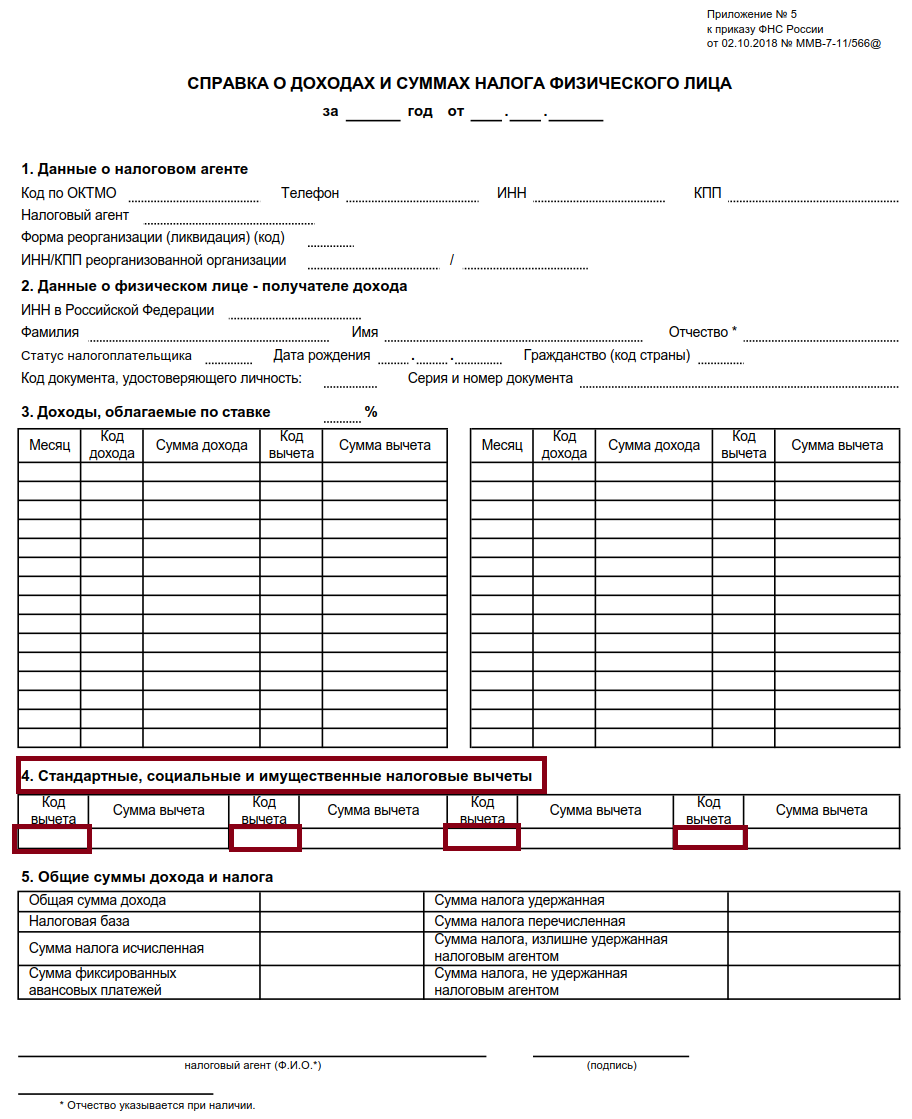

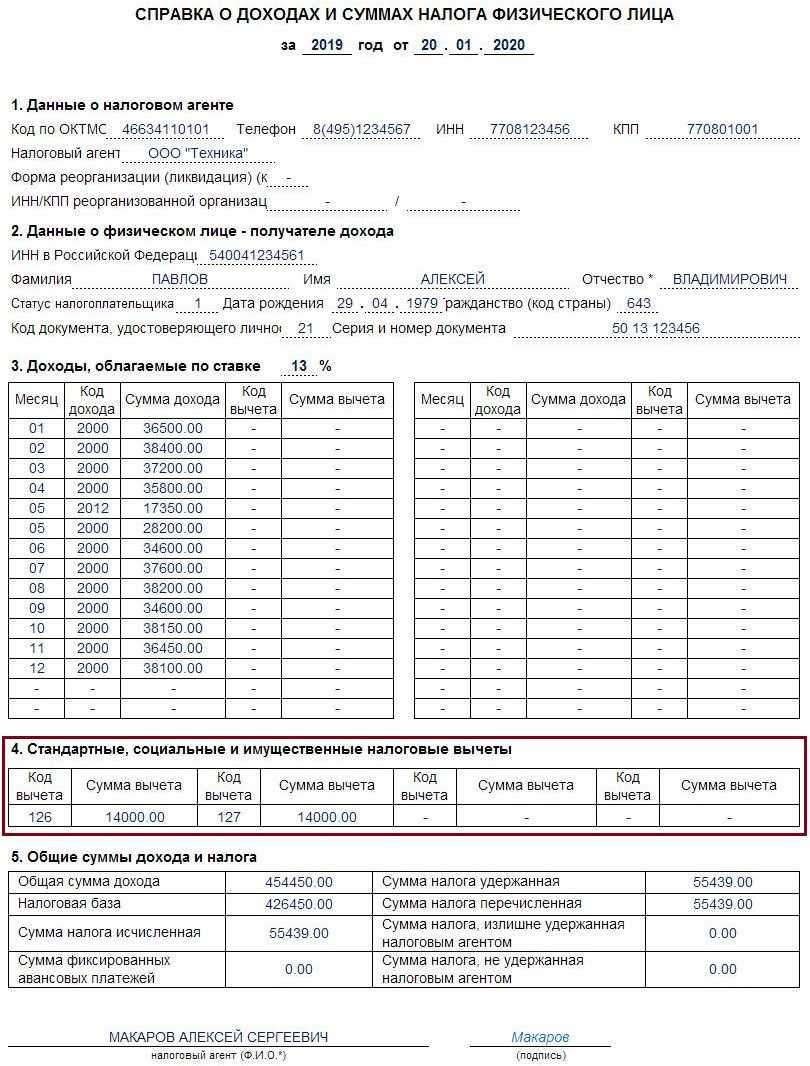

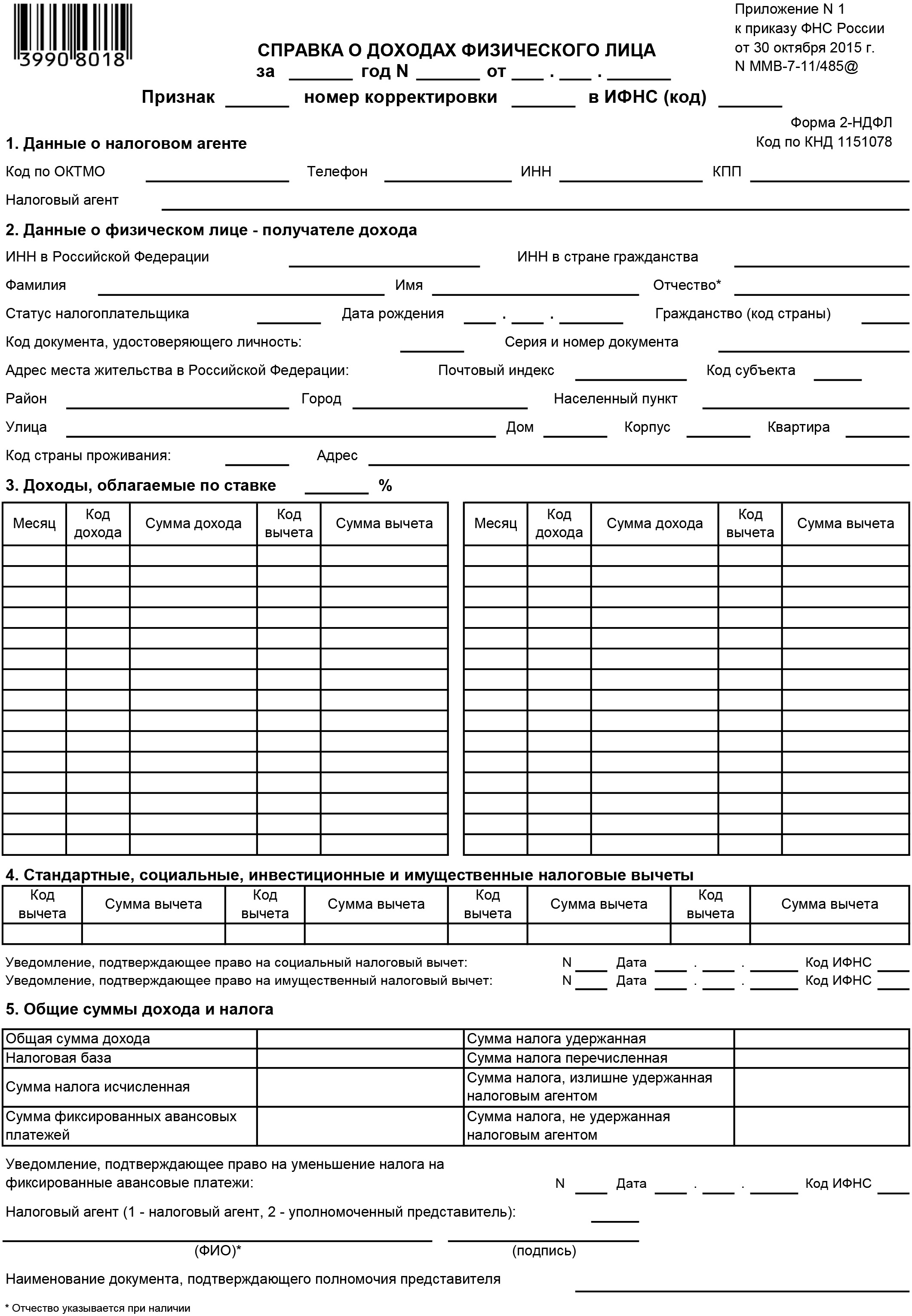

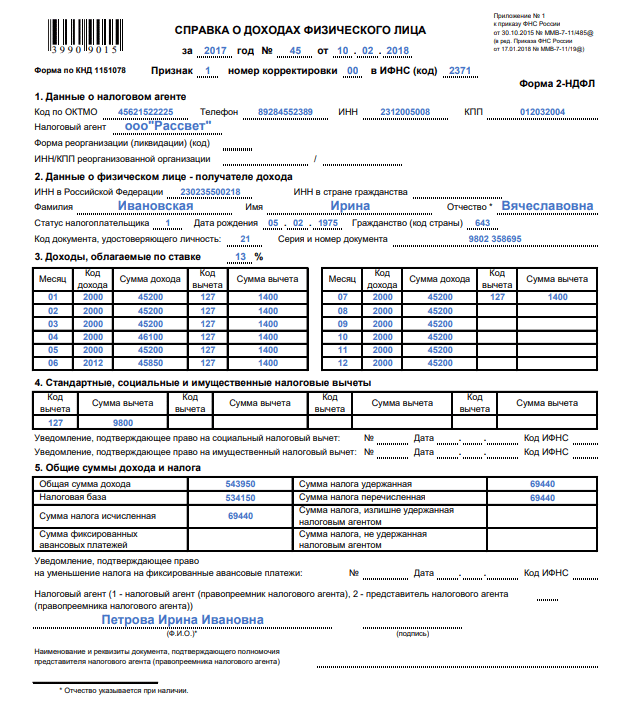

Если сотрудник запрашивает в бухгалтерии справку 2-НДФЛ за 2018 или 2019 гг., ее нужно формировать по следующим правилам:

- проставить дату справки и год, за который она сформирована;

- указать данные налогового агента (работодателя), в том числе код по ОКТМО, наименование, ИНН, КПП, номер телефона, сведения по реорганизованной компании;

- внести персональную информацию по сотруднику (ФИО, ИНН, статус, гражданство, дату рождения, паспортные данные)

- отразить коды и суммы доходов и вычетов по месяцам;

- внести информацию по предоставленным стандартным, социальным и имущественным вычетам;

- отразить общие суммы начисленного дохода, исчисленной, удержанной и перечисленной суммы НДФЛ;

- подписать справку и указать ФИО подписавшего.

Правила заполнения справки в 2019

Этапы заполнения справки для работника можно представить в таком порядке:

- внести основную информацию по справке, работодателю и сотруднику;

- заполнить сведения о доходах;

- отразить данные о полученных налоговых вычетах;

- внести обобщающие сведения о доходах и НДФЛ;

- подписать документ.