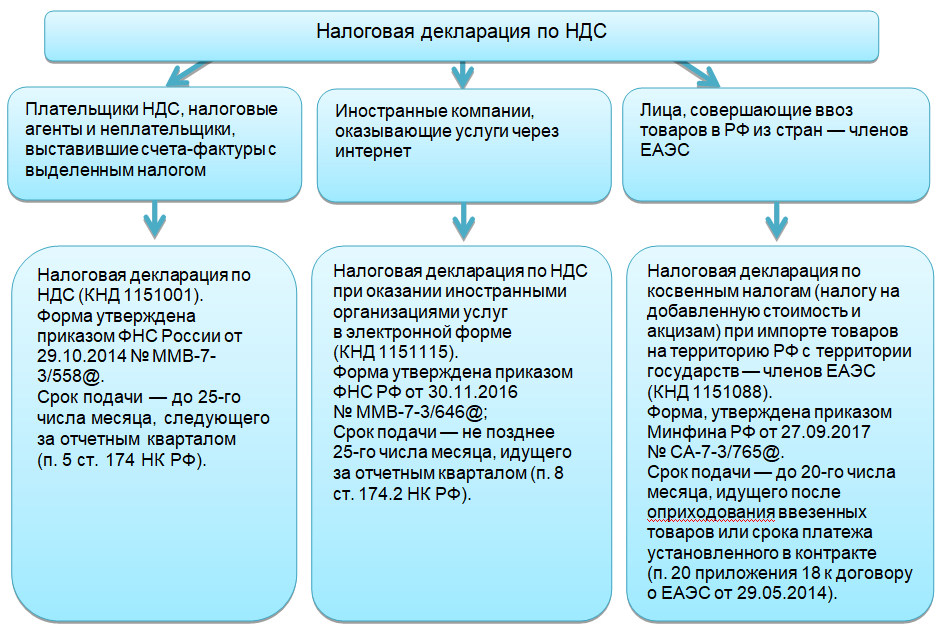

Кто должен подавать отчётность по НДС

Декларацию по налогу на добавленную стоимость должны подавать руководители компаний и индивидуальные предприниматели, если они являются:

- плательщиками налога (в соответствии с условиями статьи 143 Налогового кодекса);

- налоговыми агентами по НДС (в соответствии с нормами статьи 161 НК РФ).

Лица, которые работают на специальном налоговом режиме или освобождаются от НДС на основании статьи 145 НК РФ, не должны платить этот налог и сдавать по нему отчетность. Однако, если они представят кому-то из партнеров счет-фактуру с выделенным налогом, они также должны уплатить НДС и подать декларацию.

То же самое касается лиц, которые ввозят товары из-за рубежа. Они должны сдать отчетность по НДС даже при наличии специального режима или освобождения от налога по статье 145 НК РФ.

Отчетность, бланк декларации

Декларация должна подаваться всеми организациями и ИП, которые были признаныналоговыми агентами. Также документ сдается некоторыми агентами, которые не уплачивают НДС, применяют упрощенный режим.

Периодом исчисления является ¼ года. Поэтому агент обязан сдавать документ не позже 25 числа месяца, который следует за отчетным промежутком. Подавать документ нужно вовремя, задержка декларации считается нарушением, за это предусмотрена ответственность.

Сдается документ по нахождению организации, допускается только электронная форма. Подавать документацию можно только через уполномоченных операторов. Заполняется документ согласно правилам.

Какие уведомления и отчёты нужно подать в январе

В январе кроме традиционной отчетности компании подают большое количество уведомлений: о смене налогового режима, объекта налогообложения или порядка уплаты НДФЛ. Такие уведомления безопаснее подавать до 30 декабря 2022 года, однако из-за праздничных дней сроки сдвинулись. Последний день для подачи уведомлений — 9 января 2023 года.

|

Срок |

Вид отчета |

Кто сдает |

|

до 9 января |

Уведомление о выборе ответственного подразделения по НДФЛ |

Организации, у которых несколько обособленных подразделений в одном муниципальном образовании, чтобы перечислять НДФЛ в одну инспекцию с 2023 года |

|

Уведомление о переходе на уплату НДФЛ с фиксированной прибыли КИК |

Контролирующие лица, которые решили изменить порядок уплаты НДФЛ с прибыли КИК |

|

|

Уведомление о переходе на УСН |

Организации и ИП, которые хотят применять УСН с 2023 года |

|

|

Уведомление об изменении объекта налогообложения с 2023 года |

Организации и ИП, которые хотят сменить объект налогообложения с 2023 года |

|

|

Уведомление о переходе на АУСН |

Организации и ИП, которые хотят применять АУСН с 2023 года |

|

|

Уведомление об отказе от АУСН через личный кабинет налогоплательщика |

Организации и ИП, которые решили отказаться от применения АУСН с 2023 года |

|

|

Уведомление о переходе на ЕСХН |

Сельскохозяйственные товаропроизводители, которые решили перейти на ЕСХН с 2023 года |

|

|

Уведомление о выборе обособленного подразделения на 2023 год |

Организации, у которых есть несколько обособленных подразделений в одном субъекте |

|

|

Декларация по НДПИ за ноябрь 2022 года |

Пользователи недр |

|

|

до 16 января |

СЗВ-М за декабрь 2022 года |

Все работодатели |

|

СЗВ-ТД за декабрь 2022 года |

Работодатели, если сотрудник переведен на другую постоянную работу или подал заявление о выборе формы трудовой книжки, а также при переименовании организации |

|

|

Организации и ИП, которые решили перейти на ОСНО с 2023 года |

||

|

Уведомление об отказе от применения ЕСХН |

Сельскохозяйственные товаропроизводители, которые решили отказаться от ЕСХН с 2023 года |

|

|

до 20 января |

4-ФСС за 2022 год на бумаге |

Все работодатели |

|

ДСВ-3 за IV квартал 2022 года |

Работодатели, которые удерживают из зарплаты сотрудников и перечисляют в ПФР дополнительные страховые взносы на накопительную пенсию |

|

|

Журнал учета счетов-фактур за IV квартал 2022 года |

Посредники, которые освобождены от уплаты НДС и не являются налоговыми агентами по этому налогу |

|

|

Единая упрощенная налоговая декларация за 2022 год |

Организации и ИП, которые не ведут деятельность. |

|

|

до 25 января |

РСВ за 2022 год |

Все страхователи |

|

4-ФСС за 2022 год в электронном виде |

Все работодатели |

|

|

Декларация по НДС за IV квартал 2022 года |

Плательщики НДС и налоговые агенты |

|

|

Отчет об операциях с прослеживаемыми товарами за IV квартал 2022 года |

Организации и ИП, которые проводили операции с прослеживаемыми товарами |

|

|

Декларация по водному налогу за IV квартал 2022 года |

Плательщики водного налога |

|

|

Декларация по НДПИ за декабрь 2022 года |

Пользователи недр |

|

|

Уведомление об НДФЛ, удержанном с 1 по 22 января 2023 года |

Все налоговые агенты по НДФЛ |

|

|

до 30 января |

Отчет по счетам за границей и иностранным электронным кошелькам за IV квартал 2022 года |

Резиденты — юридические лица и ИП |

Может ли суд обязать продать квартиру при разделе имущества

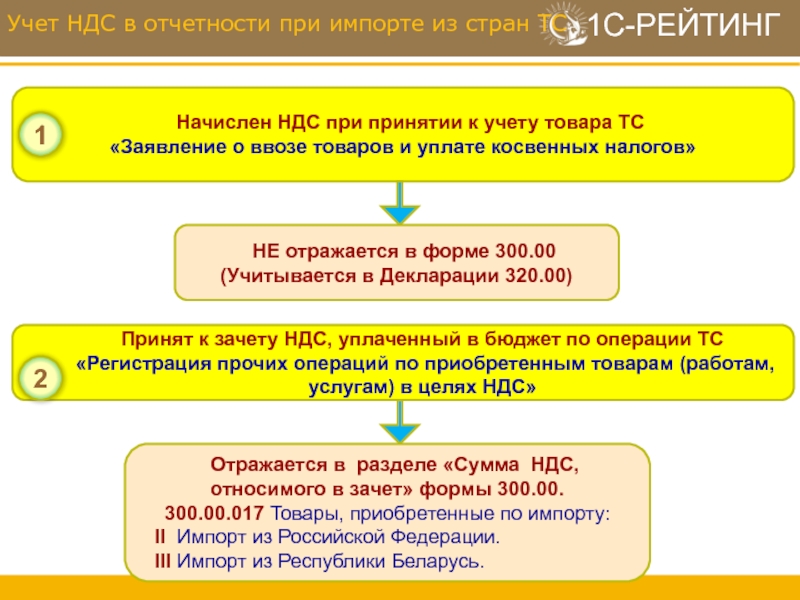

Об уплате «ввозного» НДС

Порядок взимания косвенных налогов при экспорте и импорте товаров в ЕАЭС регламентируется положениями Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение 18 к Договору о ЕАЭС от 29.05.2014).

Согласно п. 19 Протокола при импорте на территорию одного государства – члена ЕАЭС с территории другого государства – члена ЕАЭС НДС уплачивается не позднее 20-го числа:

-

месяца, следующего за месяцем принятия на учет импортированных товаров;

-

срока платежа по договору (контракту) лизинга.

При этом перечисление налогов в бюджет РФ положениями Протокола не регламентируется. В связи с вышесказанным погашение обязательств по НДС на товары, ввозимые на территорию РФ, осуществляется путем перечисления денежных средств в качестве ЕНП в сроки, установленные п. 19 Протокола.

Соответствующие разъяснения представлены в Письме ФНС России от 02.09.2022 № СД-3-3/9545@ «Об уплате НДС в качестве единого налогового платежа при ввозе товаров в Россию с территории государств ЕАЭС».

Когда налоговому агенту исчислить НДС

При аренде или приобретении госимущества у органов власти (случаи, указанные в п.3 ст.161 НК РФ), а также при приобретении у иностранных лиц товаров (работ, услуг), местом реализации которых является территория РФ (случаи, указанные в п.2 ст.161 НК РФ), обязанность по исчислению и удержанию НДС возникает:

- при перечислении предварительной оплаты

и (или)

при оплате уже оказанных услуг (выполненных работ).

Если работы выполнены (услуги оказаны), но расчеты еще не произведены, то налоговой базы по НДС у налогового агента не возникает (Письмо Минфина России от 21.01.2015 N 03-07-08/1467, Письмо ФНС России от 12.08.2009 N ШС-22-3/634).

Дело в том, что при приобретении товаров (работ, услуг) у «иностранцев», а также при аренде и приобретении госимущества для таких налоговых агентов статьей 167 НК РФ не установлен специальный порядок определения момента возникновения налоговой базы.

Но из ст.24 НК РФ, п.2 и п.3 ст.161 НК РФ следует, что налоговый агент должен исчислить и удержать НДС у иностранного партнера или органа власти. А удержать НДС можно только при перечислении оплаты. Кроме того, в п.3 ст.161 НК РФ прямо указано, что налоговые агенты — арендаторы муниципального и государственного имущества у органов власти обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму налога (п.3 ст.161 НК РФ).

Таким образом, пока нет оплаты (предоплаты), обязанностей налогового агента в вышеприведенных случаях не возникает.

Маргарита Дружинина

Управляющий партнер АКГ «Правовест Аудит»

Отметим, что оплата может быть как в денежной, так и в безденежной форме, например, путем зачета взаимных требований. При взаимозачете обязанность исчислить и удержать НДС возникнет у налогового агента на дату его проведения.

Более того, по мнению Минфина РФ, обязанности налогового агента по исчислению и удержанию НДС необходимо выполнить и в том случае, если, например, российской организации или ИП простил долг иностранный партнер за услуги, местом реализации которых является территория РФ (Письмо Минфина России от 20.04.2023 г. N 03-07-08/35854). Т.е. прощение долга приравнивается к оплате услуг. Соответственно соглашение о прощении долга должно быть составлено на сумму без НДС.

Например, если российская компания должна иностранной компании за оказанные услуги 120 у.е., в т.ч. 20 у.е. — это НДС, который нужно будет удержать при оплате, значит соглашение о прошение долга стороны могут составить только на 100 у.е., а 20 у.е. НДС налоговому агенту нужно начислить в бюджет.

Санкционные ограничения иногда не позволяют иностранным компаниям получить деньги от своих российских контрагентов, и «иностранцы» вынуждены искать другие пути оплаты своих услуг. Нередко иностранный партнер уступает права требования долга своей взаимозависимой российской компании. Нужно ли российскому должнику при погашении долга исполнять обязанности налогового агента по НДС, если при «обычной» оплате услуг иностранной компании он должен был бы удержать этот налог?

Минфин разъясняет (Письмо Минфина России от 27.04.2023 г. N 03-07-08/38850), что «….российская организация, приобретающая у иностранного лица услуги, местом реализации которых признается территория Российской Федерации, оплата за которые производится в адрес другой российской организации в связи с тем, что право требования долга к российской организации — покупателю переуступлено иностранным лицом этой другой российской организации, исчисляет, удерживает и уплачивает в бюджет налог на добавленную стоимость в качестве налогового агента. При этом суммы налога на добавленную стоимость, исчисленные российской организацией в соответствии со статьей 161 Кодекса, принимаются к вычету на основании пункта 3 статьи 171 Кодекса в порядке, предусмотренном статьями 171 и 172 Кодекса.». Т.е. в такой ситуации при оплате долга, уступленного «иностранцем» российской организации, нужно удержать НДС.

Итак, подведем итог: при перечислении оплаты или при оплате в неденежной форме налоговому агенту следует исчислить НДС. Ставки НДС с 2024 года не изменились и, как и прежде составляют 10/110 — если у иностранных лиц приобретаются товары, местом реализации которых является РФ и товары облагаются по ставке 10% или 20/120 — в иных случаях (п.4 ст.164 НК РФ).

К сведению! При приобретении товаров (работ, услуг) у иностранных организаций или ИП, стоимость которых выражена в иностранной валюте, сумма НДС, подлежащая удержанию налоговым агентом, исчисляется исходя из курса ЦБ РФ, действующего на дату оплаты товаров (работ, услуг) (п. 3 ст. 153 НК РФ, Письма Минфина России от 20.06.2023 г. N 03-07-08/56855, от 03.05.2023 г. N 03-07-08/40934).

Кто является плательщиком НДС

Налогоплательщики НДС — все компании и ИП, которые соответствуют хотя бы одному из этих условий: работают на налоговых режимах ОСНО или , выступают в качестве налоговых агентов по НДС или импортируют товары — ввозят их из-за границы. Разберём каждый из трёх случаев.

Уплата НДС на ОСНО и ЕСХН. Компании и предприниматели, которые работают на общей системе налогообложения или применяют единый сельскохозяйственный налог, отчитываются по НДС всегда. Если в отчётный период не было продаж, они должны подать нулевую декларацию.

Отчётный период — период, по итогам которого рассчитывают налог и составляют налоговую отчётность. Отчётный период для НДС — квартал.

В некоторых случаях можно получить освобождение от уплаты НДС — например, когда выручка бизнеса не превышает установленных сумм. Подробнее об этом говорим .

Уплата НДС налоговыми агентами. Налоговые агенты — компании или индивидуальные предприниматели, которые платят НДС за третьих лиц.

Если компания или ИП становятся налоговыми агентами, они должны отчитаться и уплатить НДС вне зависимости от того, на каком режиме налогообложения они работают.

Полный перечень случаев, когда компании и ИП становятся налоговыми агентами, приведён в статье 161 НК РФ. Вот самые распространённые случаи:

- Компания или ИП покупает товары или услуги у иностранного лица, не зарегистрированного на территории России в качестве налогоплательщика.Такие операции приравниваются к импорту, хотя фактически иностранное лицо находится в стране. В итоге налог на добавленную стоимость за иностранную организацию уплачивает покупатель, зарегистрированный в стране.Например, если ИП покупает технику у иностранной компании за 300 000 рублей, 50 000 рублей он должен перечислить в налоговую в качестве НДС.

- Компания или ИП арендует или покупает имущество, которое принадлежит муниципалитету, региону или государству.Например, если предприниматель снимает офис у города и платит ежемесячную аренду 150 000 рублей — 25 000 рублей из этой суммы будут уходить на уплату НДС.

- Компания или ИП продаёт конфискованное имущество или имущество, которое реализуется по решению суда. В этом случае нужно уплатить НДС с цены продажи.

Уплата НДС при импорте товаров. При ввозе товаров из-за рубежа компании и предприниматели уплачивают НДС на таможне или, при ввозе товара из стран ЕАЭС (Армении, Беларуси, Казахстана и Кыргызстана), в налоговой инспекции по месту учёта — независимо от системы налогообложения в стране экспорта.

До 20 февраля 2023 года предоставляется:

Налоговая декларация (расчетов) по транспортному налогу с организаций

Нужно ли вам сдавать отчет?

Налоговая декларация предоставляется организациями за транспортные средства, зарегистрированные в ГАИ вне зависимости от участия их в дорожном движении. За отдельные транспортные средства налог не взимается. К ним относятся, в частности:

- электромобили (категории M1, M1G) — они не облагаются налогом до 31 декабря 2025 года;

- транспортные средства, выпущенные не позднее 1991 года или сведения о годе выпуска, которых отсутствуют;

- транспортные средства, используемые для оказания медицинской помощи, в том числе скорой медицинской помощи;

- транспортные средства, выбывшие у собственника (владельца) в результате противоправных действий третьих лиц.

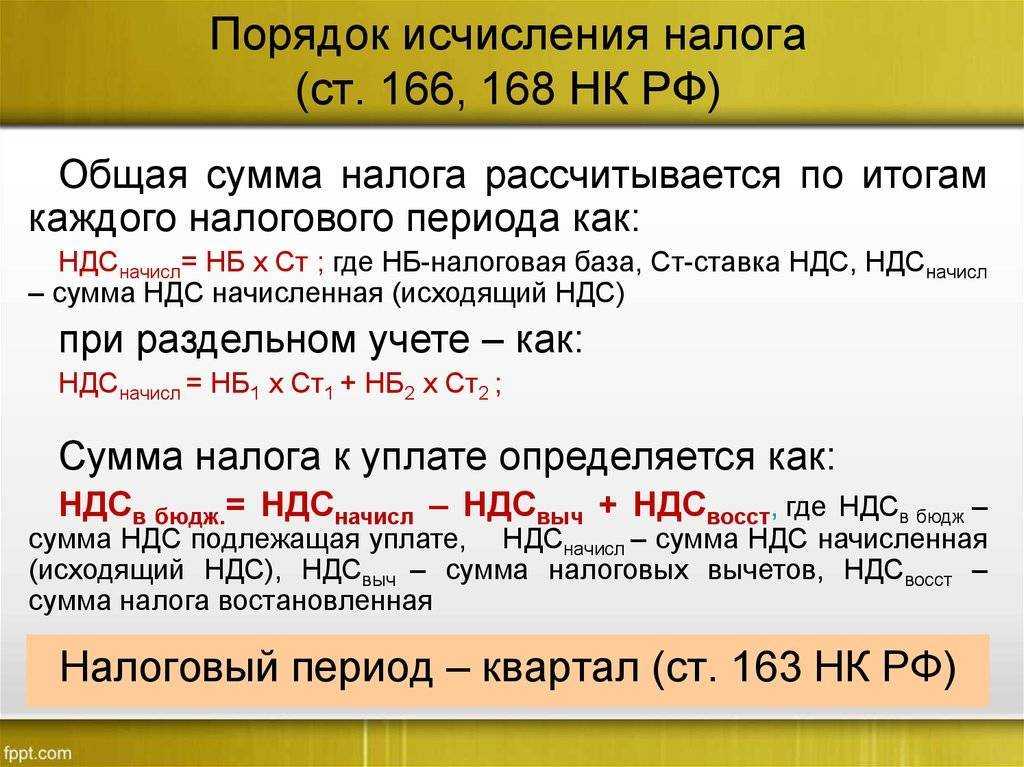

Рассчитать долю вычета можно на основании налоговой декларации по НДС, по формуле:

ДВ = НВндс : Нндс * 100%

где,

ДВ — доля вычета НДС за налоговый период, за который составлена налоговая декларация;

НВндс — налоговые вычеты по НДС, отраженные в разделе 3 в строке 190 «21. Общая сумма налога, подлежащая вычету (сумма величин, указанных в строках 120 – 185)» налоговой декларации по НДС;

Нндс — сумма начисленного НДС, отраженного в разделе 3 строке 118 «11. Общая сумма налога, исчисленная с учетом восстановленных сумм налога (сумма величин графы 5 строк 010 – 080, 105 – 115)» налоговой декларации по НДС.

Налогоплательщики, применяющие ставку НДС 0%, в расчет включают также данные разделов 4 – 6 декларации по НДС по таким операциям.

Пример

По данным налоговой декларации по НДС за квартал:

Сумма налоговых вычетов составила 920 тыс. рублей (стр. 190 разд. 3 декларации).

Сумма начисленного НДС составила 1 000 тыс. рублей (стр. 118 разд. 3 декларации).

Доля вычета НДС за квартал 92% (920 : 1 000 * 100%).

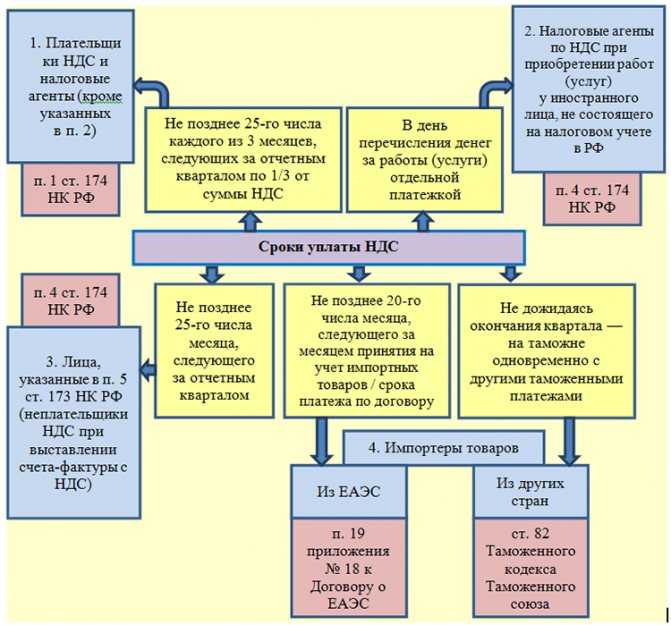

Срок уплаты НДС налоговыми агентами

Как мы уже рассказывали, все налоговые агенты перечисляют НДС в те же сроки, что и обычные плательщики этого налога. Однако, если организации или ИП необходимо исполнить функции налогового агента в результате приобретения работ (услуг) у иностранной компании, не состоящей на учете в российской ИФНС, и при этом местом реализации этих работ (услуг) признается территория РФ, то «агентский» НДС нужно уплатить в тот же день, когда перечисляется вознаграждение иностранной компании (п. 4 ст. 174 НК РФ).

Допустим, за выполненные работы фирма перечислила деньги иностранной компании 09.12.2020. Соответственно, и «агентский» НДС с этого вознаграждения уплачивается не позднее этого дня.

Когда можно не платить НДС

Как распределяется ЕНП и как работать с ЕНС

Суммы обязательств юридических лиц и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

Если налогоплательщик перевел ЕНП в сумме меньшей, чем заявлена в декларациях (уведомлении), то возникает задолженность, которая будет называться «отрицательным сальдо».

Если денег недостаточно и сроки уплаты совпадают, налоговый орган распределит поступившие деньги пропорционально исчисленным суммам.

В следующий месяц, 28 числа, налогоплательщик переведет некоторую сумму на счет, и она будет распределена таким образом:

- сначала погасится отрицательное сальдо, возникшее в прошлом месяце,

- потом начисления с текущим сроком уплаты, то есть те, которые 25 числа налогоплательщик предъявил к начислению;

- затем пени, проценты, штрафы.

При отрицательном сальдо ЕНС в Личном кабинете юридического лица можно посмотреть, по каким налогам эта задолженность возникла. Сверку с налоговой заказывать не надо. Достаточно кликнуть на обязательства и посмотреть каждый налог.

Пополнить свой ЕНС можно не только платежным поручением, но и в Личном кабинете юрлица двумя способами:

- Списать со счета.

- Оплатить банковской картой.

Ответственность за невыполнение обязательств

Если налоговый агент несвоевременно или умышленно не произвел удержание НДС с вознаграждения поставщику, который не состоит на учете в ИФНС и не имеет статус резидента, то его ожидают следующие меры ответственности:

- 20% от суммы неудержанного и неуплаченного налога ();

- пени за каждый день просрочки ();

- 200 рублей за непредставление декларации по НДС в положенный срок по факту выполнения обязанностей налогового агента ();

- 5% от суммы неуплаченного обязательства за каждый месяц просрочки в случае непредставления или несвоевременного представления декларации, но не менее 1000 рублей и не более 30% ().

С точки зрения налогового законодательства, считается неправильным, если неудержанный НДС уплачивается за счет покупателя. При этом будет начислен штраф в размере 20%, а также пени в течение всего времени непогашения обязательства. В данном случае агенту необходимо удержать НДС с суммы вознаграждения последующей поставки и перечислить в бюджет неуплату. Если сделка была разовой, то закон не поясняет дальнейшие действия в такой ситуации. То есть погашение задолженность средствами покупателя будет все же предпочтительнее. Привлечь налогового агента к уголовной ответственности по не должны, так как данная мера предусматривает довольно крупные суммы штрафов, принудительные работы, а также лишение свободы за повторные умышленные нарушения в крупных и особо крупных размерах.

ОБРАЗЦЫ НЕНАЛОГОВЫХ платежей

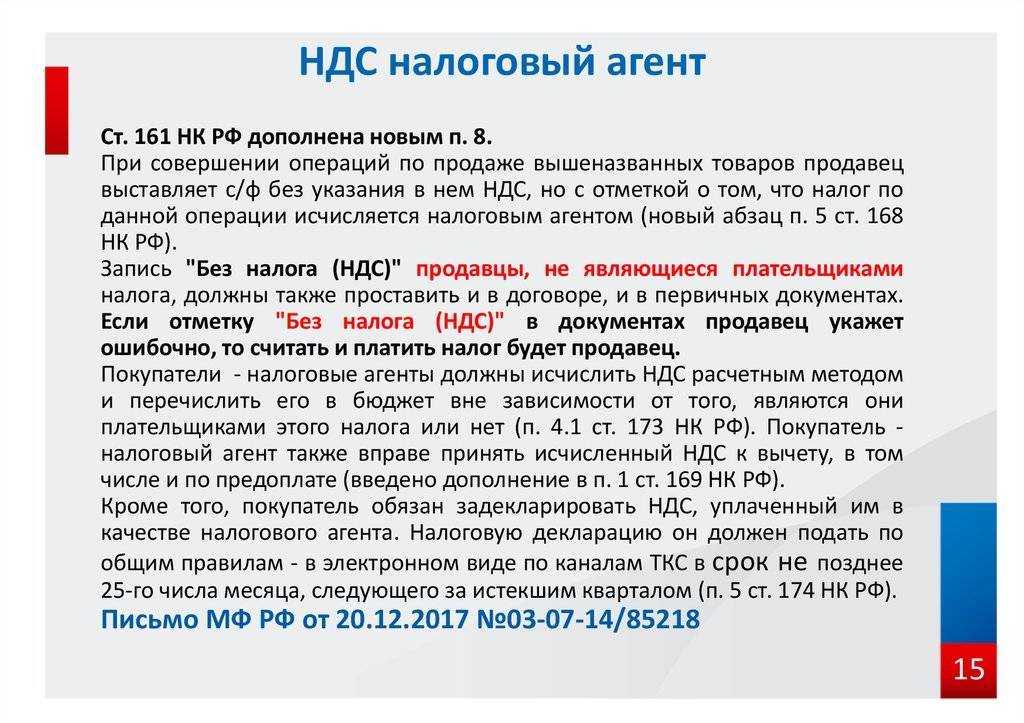

Кто признается налоговым агентом по НДС

Согласно Налогового кодекса (161 НК РФ), существует определенный перечень ситуаций, при которых даже лица, не обязанные оплачивать НДС и отчитываться по нему, должны уплатить налог за своих партнеров. К ним относят следующие ситуации:

- в случае получения поставок от иностранных лиц, которые не получили статус налогового резидента в РФ;

- в случае получения в аренду федеральных и муниципальных объектов;

- при реализации бесхозного имущества, конфиската, собственности, которая по суду должна быть реализована;

- в случае продажи судна, которое не поставлено на учет в Российском международном реестре;

- в случае продажи сырых металлолома, шкур и макулатуры (за исключением субъектов на спецрежиме).

В каких случаях вы являетесь налоговым агентом по НДС

Есть некоторые распространенные ситуации, когда НДС исчисляется и выплачивается налоговыми агентами. Такая ситуация возникает в случае продажи товаров и услуг на территории страны иностранными лицами, которые не учитывались в фискальном органе как плательщики. Помимо этого, ими могут признаваться арендаторы муниципальногоимущества.

В качестве агента могут выступать организации, которые применяют особые режимы обложения – например, УСН, а также лица, которые были освобождены от выплат взноса. Основной обязанностью лиц является перечисление налога, для этого агентом удерживаются средства налогоплательщика.

Агент обязан представлять декларации по НДС, при этом документация предоставляется вне зависимости от того, является компания плательщиком НДС или нет. Если агент выполняет обязанности согласно своей деятельности или по другим пунктам НК, документ подается в электронном виде.

В случае невыполнения обязанностей, нарушитель привлекается к ответственности в виде штрафа. Такая санкция может быть распространена на организации и ИП. В случае неполной выплаты налогов начисляются пени.

При выполнении некоторых операций организации и индивидуальные предприниматели становятся агентами по НДС, которые должны удержать платеж и перечислить его в бюджет, а также подать в налоговые органы декларацию. Есть ситуации, когда данные лица могут заявить удержанный НДС, однако, есть исключения.

Покупка товаров и заказ работ у иностранцев

Нередки случаи, когда лица приобретают импортный товар у зарубежных организаций. В случае заключения такой сделки потребуется уплачивать налог.

В каких ситуациях НДС исчисляется налоговым агентом:

- Зарубежный поставщик не состоит на учете в ФНС РФ. Если же зарубежная компания имеет подразделения в РФ, вероятно, не понадобится делать отчет по НДС.

- Покупаемая продукция является объектом налогообложения. Ознакомиться со списком операций, за которые не нужно выплачивать сбор, можно в НК.

- Продукция реализуется на территории РФ.

Подавать отчетность требуется своевременно, чтобы избежать санкций со стороны фискального органа.

Покупка электронных услуг у иностранцев

Определить место продажи товаров относительно несложно, однако, с электронными услугами дела обстоят сложнее. Это связано с тем, что место реализации может быть определено в зависимости от того, какая услуга была оказана.

Если лицо заказывает услуги по передаче патентов или лицензий, разработке ПО, либо консультации или услуги юридического характера, рекламные и маркетинговые услуги, по обработке данных, местом реализации будет РФ.

Для других услуг место оказания будет определяться по месту их оказания по факту – это актуально для образовательных услуг. Если услуги связаны с имуществом, определяется месторасположение недвижимости. Агенты по НДС должны учитывать эти нюансы.

Аренда и покупка государственного имущества у органов власти

При аренде или приобретении имущества лицо будет уплачивать налог как агент, если арендодателем считаются государственные органы. Лицу в данном случае потребуется произвести расчет размера платежа и удержать его из аренды или размера оплаты.

Если цена отображается с учетом налога, чтобы вычислить сумму, нужно умножить ее на ставку 20/120. Если договор был составлен без учета налога, то нужно произвести умножение на размер ставки и получить сумму удержания.

Пример

ООО «Континент» посредник в продаже товаров иностранной компанией, которая на налоговом учете в РФ не состоит. ООО «Континент» заключает договор на сумму 1 250 тыс. рублей о поставке товара с ООО «Федерация».

20 марта 2017 ООО «Федерация» оплатила предоплату ООО «Континент» 850 тыс. рублей, в том числе НДС.

20 мая ООО «Континент» произвела отгрузку товара ООО «Федерации» на 625 тыс. рублей.

20 июля ООО «Континент» произвела вторую отгрузку ООО «Федерации» на 625 тыс. рублей.

25 июля ООО «Федерация» оплатила оставшуюся сумму договора – 400 тыс. рублей.

Заполнение декларации по НДС.

Первый квартал:

Строка 090 – 129 661 руб., исходя из 18% НДС в сумме предоплаты.

080 строка не заполняется.

Строка 060 – 129 661 руб.

Второй квартал:

Строка 080 – 112 500 руб., исходя из 18% НДС с отгрузки.

Строка 100 – 112 500 руб., так как НДС с предоплаты больше НДС с отгрузки;

Строка 060 – 0 руб.

Третий квартал:

Строка 080 – 112 500, исходя из 18% НДС с отгрузки.

Строка 090 – ставится прочерк.

Строка 100 – 17 161 руб., исходя из расчета 129 661 – 112 500.

Строка 060 – 95 339 руб., исходя 112 500 – 17 161.

Какой срок уплаты НДС налоговым агентом в 2023 году

До 31.12.2022 НДС, исчисленный и удержанный при приобретении товаров, работ, услуг (далее будем использовать сокращение «ТРУ»), налоговый агент должен был перечислить в бюджет одновременно с оплатой контрагенту. Это регламентировалось п. 4 ст. 174 НК РФ.

С 01.01.2023 в результате вступления в силу поправок в НК РФ, внесенных Федеральным законом от 14.07.2022 N 263-ФЗ, п. 4 ст. 174 НК РФ изменился следующим образом:

- исключено требование уплатить агентский HДC в момент оплаты контрагенту при реализации работ и услуг, место реализации которых — РФ;

- исключено требование к банкам не принимать поручение на перевод денег контрагенту от налогового агента, если одновременно не будет представлено поручение на перевод агентского HДC в бюджет;

- переформулирован первый абзац так, что теперь установлен один срок и порядок уплаты HДC для всех плательщиков — по 1/3 суммы к уплате за прошедший квартал не позднее 28 числа каждого из 3 месяцев, идущих за этим кварталом.

Следовательно, с 01.01.2023 агенты платят HДC платят в бюджет в том же порядке, что и обычные плательщики этого налога — по 1/3 суммы, «набежавшей» за квартал, в течение 3 последующих месяцев. Специальных условий по срокам с 01.01.2023 нет.

Общее правило по п. 7 ст. 6.1 о переносе крайнего срока уплаты в случае попадания на праздник или выходной при этом действует.

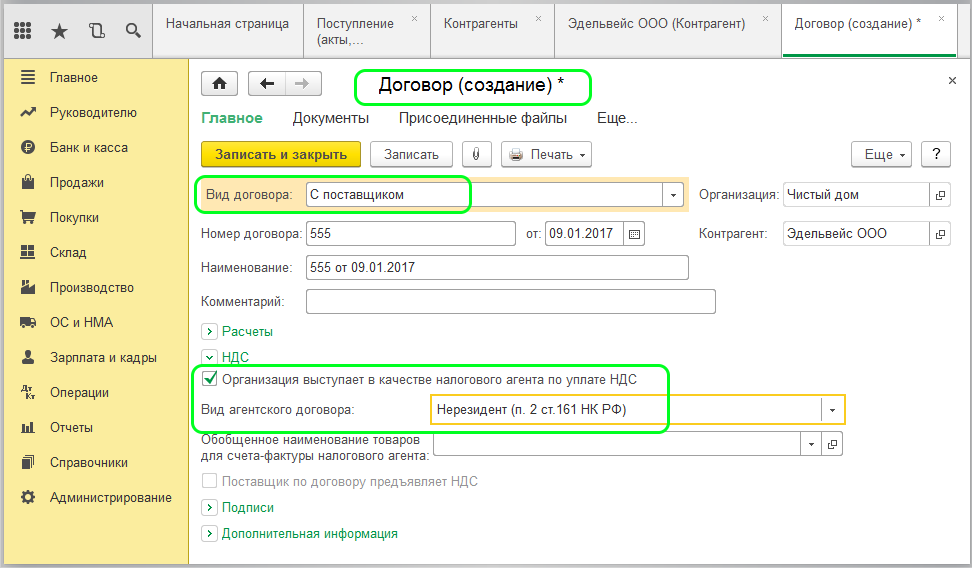

Что нужно сделать налоговому агенту по НДС

Если российская компания или ИП, в общем случае не уплачивающая НДС, приобрела обязанности налогового агента по НДС, ей придется предпринять ряд шагов.

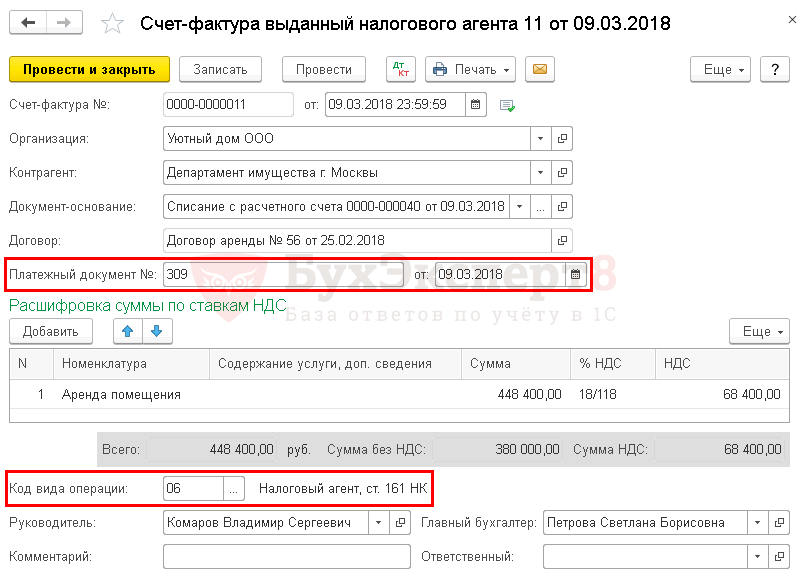

Шаг 1. Оформить счет-фактуру

Такой счет-фактура составляется только в одном экземпляре – для самого агента по российскому НДС.

Пример заполнения счета-фактуры налоговым агентом при аренде госимущества (скачать)

Шаг 2. Заплатить агентский НДС

Сумма к уплате будет видна из счета-фактуры.

Важно помнить:

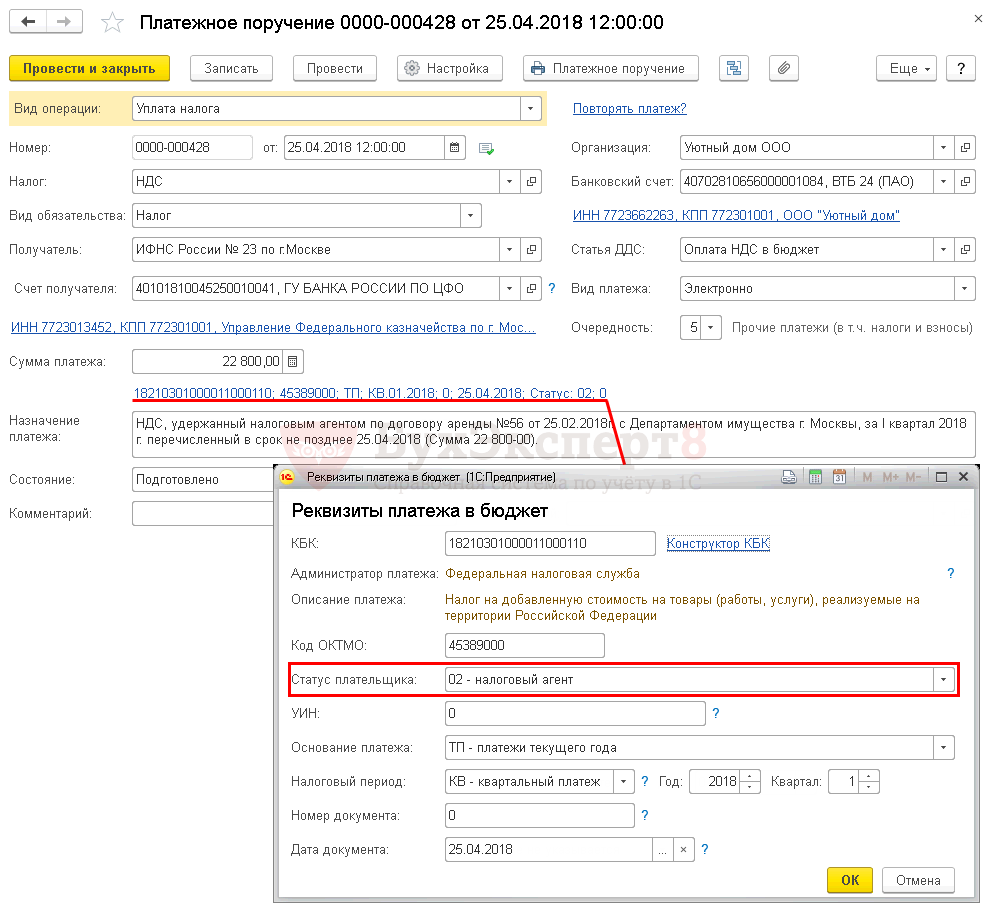

- НДС с оплаты продавцу-иностранцу нужно перечислять в бюджет в тот же день, когда перечисляются деньги продавцу;

- В прочих ситуациях налог перечисляется в стандартные сроки. Подробнее о сроках читайте в статье «Платежное поручение по НДС».

Шаг 3. Отчитаться в ФНС

Для этого сформированный счет-фактура регистрируется в книге покупок (ее придется завести).

По данным книги создается декларация по НДС (за квартал). Тот, кто в общем случае освобожден от НДС, заполняет в ней «агентский» раздел 2. В нем расшифровываются данные по каждому контрагенту, по которому платили агентский НДС (то есть будет столько разделов 2, сколько было контрагентов, по которым шло агентирование). (Плательщики НДС этот раздел не формируют).

Пример Раздела 2 декларации при аренде госимущества

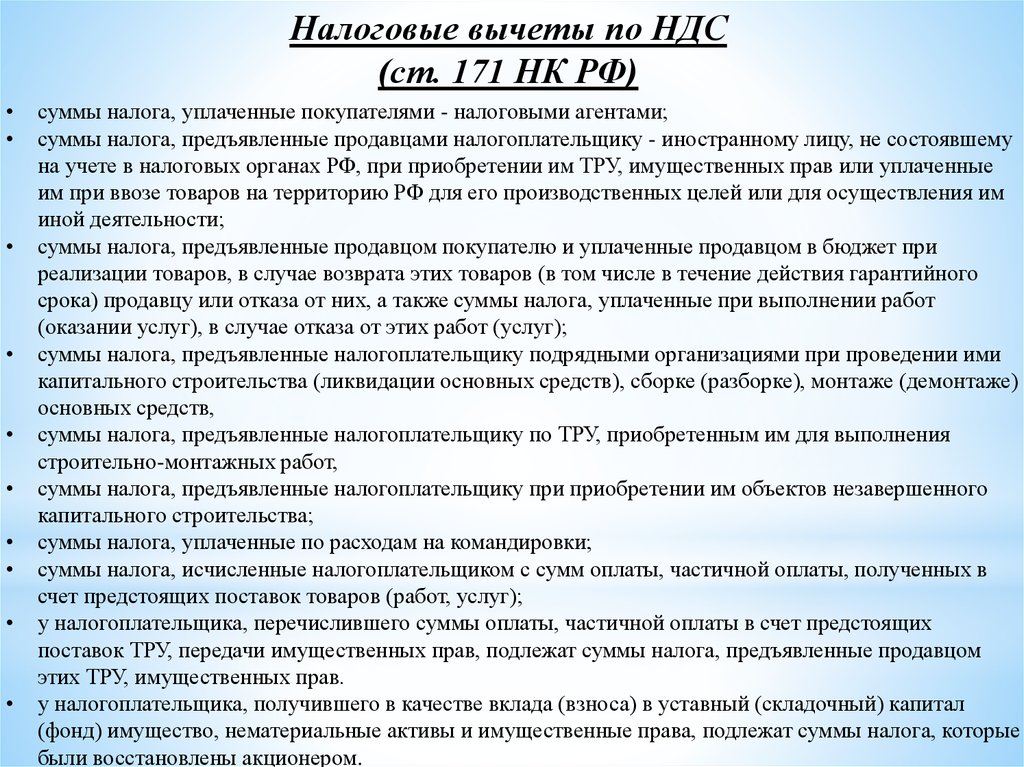

Шаг 4. Правильно учесть уплаченный НДС

Формально суммы НДС, уплаченного при агентировании по сделкам по аренде госимущества и по покупкам у иностранных лиц, получаются «к вычету».

Однако, порядок применения данного «вычета» отличается от обычного:

- Учесть агентский НДС в вычет может только плательщик НДС;

- Покупатель-«безНДСник» может только включить уплаченный в качестве налогового агента НДС в расходы при расчете своего основного налога (например, УСН «доходы – расходы»).

В учете записи по агентскому НДС делаются на отдельном счете: 76.НА

Начисление в момент регистрации счета-фактуры в книге покупок: ДТ 19 КТ 76.НА

Если допускается вычет: ДТ 68 КТ 19

Если вычет невозможен (для спецрежимников): ДТ 20 (26,44) КТ 19

Автор материала: Оксана Лим

Форма для сдачи декларации НДС за 4 квартал

В конце 2021 года в образец декларации внесли изменения. Теперь нужно заполнять форму, утвержденную приказом ФНС от 24.12. 2021 года №ЕД-7-3/1149@. Что изменилось:

- в раздел 1 добавили строки 055 и 056. Информация в них вносится, когда применяется заявительный порядок возмещения НДС согласно ст. 176.1 НК РФ. По строке 055 указывается код основания для применения заявительного порядка возмещения НДС (предусмотрено 7 кодов). По строке 056 указывается общая сумма НДС, заявленная к возмещению, по всем кодам из строки 055;

- в порядок заполнения декларации по НДС внесли три новых кода операций — 1010832 , 1011213 и 1011214.

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Основные бухгалтерские проводки по НДС в 2022 году

Налоговый агент при учете операций, связанных с налогом на добавленную стоимость отражает его следующим образом.

Если предприятие приобретает на территории российского государства товары (работы, услуги) у зарубежных лиц, не состоящих на учете в РФ:Дт 41 — Кт 60 – поступление товаров (без НДС);

Дт 19 — Кт 60 – НДС по поступившим товарам (без НДС);

Дт 60 — Кт 52 – перечисление поставщику денежных средств;

Дт 76,60 — Кт 68 – удержан НДС из выручки иностранного лица;

Дт 68 — Кт 51 – уплата НДС в государственный бюджет;

Дт 68 — Кт 19 – принята к вычету фактически уплаченная сумма НДС.

При аренде муниципального и государственного имущества налоговый агент делает такие проводки:

Ежемесячное начисление аренды:

- Дт 20,23,44,26,25 Кт 60, 76 – начисление аренды;

- Дт 19 — Кт 60,76 – отражение суммы приобретенного налога, в соответствии с договором аренды;

При перечислении арендной платы арендатор (налоговый агент) делает следующие записи:

- Дт 68 — Кт 51 – перечисление НДС налоговым агентом;

- Дт 60,76 — Кт 68 – удержан НДС из доходов арендодателя;

- Дт 68 — Кт 19 – принят к возмещению НДС.

Уплата НДС в 2022 году

Объемы налога на добавленную стоимость, что были удержаны посредством налогового агента, перечисляются в бюджет по его месту нахождения.

В случае если у иностранного предприятия была приобретена продукция, местом реализации которой была признана Россия, то удержанные сумы уплачивают в государственный бюджет в сроки, что были установлены для уплаты налогоплательщиками НДС п. 1 ст. 174 НК РФ. При приобретении в иностранных компаниях работ или услуг сумма налога перечисляется в бюджет одновременно с перечислением средств иностранному контрагенту. При этом в банк предоставляется два платежных поручения: одно из них – на перечисление средств за товары (работы, услуги) иностранному предприятию, а второе – на уплату НДС в бюджет.

При операциях по реализации конфискованного имущества или взятии в аренду муниципального и государственного имущества одна обязанностей налогового агента — это перечисление удержанных сумм в такие же сроки, что и перечисление НДС по своей непосредственной деятельности.