Ответственность

Несвоевременная подача декларации по НДС является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена . Налоговая ответственность за несвоевременное представление деклараций установлена статьей 119 Налогового кодекса РФ. С 1 января 2014 года из текста этой статьи исключена категория «налогоплательщик» (п. 13 ст. 10 Закона от 28 июня 2013 г. № 134-ФЗ). Поэтому в настоящее время налоговая инспекция может оштрафовать за такое правонарушение любую организацию, которая должна сдавать декларации по НДС, но по какой-либо причине не исполнила эту обязанность. В том числе и налогового агента.

Ответственность за невыполнение обязательств

Если налоговый агент несвоевременно или умышленно не произвел удержание НДС с вознаграждения поставщику, который не состоит на учете в ИФНС и не имеет статус резидента, то его ожидают следующие меры ответственности:

- 20% от суммы неудержанного и неуплаченного налога ();

- пени за каждый день просрочки ();

- 200 рублей за непредставление декларации по НДС в положенный срок по факту выполнения обязанностей налогового агента ();

- 5% от суммы неуплаченного обязательства за каждый месяц просрочки в случае непредставления или несвоевременного представления декларации, но не менее 1000 рублей и не более 30% ().

С точки зрения налогового законодательства, считается неправильным, если неудержанный НДС уплачивается за счет покупателя. При этом будет начислен штраф в размере 20%, а также пени в течение всего времени непогашения обязательства. В данном случае агенту необходимо удержать НДС с суммы вознаграждения последующей поставки и перечислить в бюджет неуплату. Если сделка была разовой, то закон не поясняет дальнейшие действия в такой ситуации. То есть погашение задолженность средствами покупателя будет все же предпочтительнее. Привлечь налогового агента к уголовной ответственности по не должны, так как данная мера предусматривает довольно крупные суммы штрафов, принудительные работы, а также лишение свободы за повторные умышленные нарушения в крупных и особо крупных размерах.

Установление момента определения налоговой базы

Момент определения базы по НДС для налогового агента установлен в НК. Согласно общим правилам, база устанавливается по наиболее ранней из следующих дат – отгрузки и получении платы за поставляемый товар. Согласно правилам, при получении предварительной оплаты от покупателя продавец должен рассчитать базу и исчислить НДС в день получения аванса.

Если предоплата отсутствует, база определяется на день отгрузки товара. Этой датой будет считаться та, при которой выписывался первичный документ покупателю. Если товар по разным причинам отгружался по частям, датой отгрузки будет день оформления первичного документа на оформление последней части.

Налоговая декларация по НДС с 2024 года

Помимо того, что налоговый агент обязан перечислить НДС в бюджет, он также должен представить налоговую декларацию, содержащую необходимые расшифровки начислений. Это касается не только плательщиков НДС, но и тех, кто от уплаты этого налога освобожден, то есть субъекты хозяйственной деятельности на спецрежимах.

Форма декларации приведена в Приказе ФНС №ММВ-7-3/558@. От налогового агента потребуется заполнение:

- титульного листа;

- 1 раздела (общая информация об обязательстве);

- 2 раздел (контактные данные контрагента, его реквизиты, при этом по каждому из них необходимо заполнить отдельный лист);

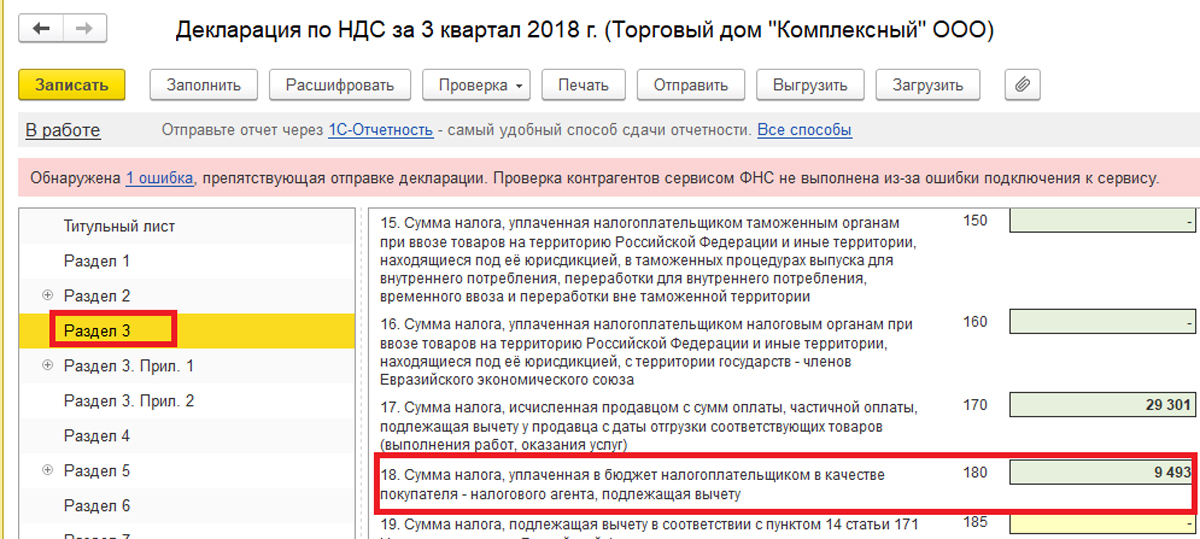

- 3 раздел (заполняется, если налоговый агент планирует получить вычет);

- 12 раздел (заполняется, если отчетность подает неплательщик НДС).

Аренда имущества муниципальных или государственных структур

При пользовании федеральным или муниципальным имуществом арендатор обязан уплатить арендодателю доход, за минусом исчисленного НДС, который следует перевести на счет казначейства.

Важным обстоятельством, которое принципиально определяет обязанность арендатора уплачивать НДС, является заключение договора аренды непосредственно с федеральным или муниципальным органом власти (комитетом по управлению имуществом). Возможно заключение тройственного договора, где, помимо арендатора, выступает орган власти и тот хозяйственный субъект, на балансе которого содержатся основные средства, передаваемые в аренду.

В случаях аренды недвижимости или оборудования у лица, которое распоряжается государственным имуществом на правах хозяйственного владения (управления) арендатор не является налоговым агентом, рассчитывать и платить НДС он не обязан.

Следует знать: при аренде федерального/муниципального имущества налоговым агентом может быть как юридическое, так и физическое лицо.

НДС при аренде госимущества должен рассчитываться с величины договорной платы, включающей налог, по ставке 18%/118%.

В соответствии с общими требованиями НК РФ, в течение 5 дней с момента осуществления оплаты аренды, арендатор составляет счет-фактуру. В полях, предназначенных для указания продавца, прописываются данные органа власти, указанного в договоре.

При пользовании федеральными или муниципальными активами (или их приобретении) арендатор/покупатель обязан предоставить в налоговую инспекцию декларацию по НДС с заполнением раздела 2. Срок ее составления – 25 число месяца, следующего за отчетным кварталом.

Как в «1С:Бухгалтерии 8» (ред. 3.0) отразить начисление и уплату НДС в составе ЕНП?

Актуально по 31.12.2023

Использован релиз 3.0.131

В программе «1С:Бухгалтерия 8» начисление и уплата НДС

отражаются в следующем порядке:

- ;

- ;

- ;

- .

1. Расчет НДС и отражение

исчисленных сумм на счетах бухгалтерского учета

Начисленный НДС (Кт 68.02) и НДС к вычету (Дт 68.02)

отражаются документами реализации и поступления, а также в определенных случаях

иными документами (например, «Безвозмездная передача», «Счет-фактура выданный»

(по авансам полученным), «Формирование записей книги покупок» (при покупке

ОС) и др.) (, ).

Рис. 1

Рис. 2

2. Перенос задолженности по начисленному НДС на счет 68.90 «Единый налоговый счет»

Для переноса задолженности по начисленному НДС на счет 68.90 «Единый налоговый счет»

в целях формирования совокупной налоговой обязанности (п. 5 ст. 11.3 НК РФ) используется документ «Операция

по ЕНС» (уведомление об исчисленных суммах налога не подается, так как платежи

перечисляются в бюджет уже после

представления налоговой декларации).

Сформировать этот документ можно автоматически по данным учетной системы из

списка «Задачи организации» в разделе «Главное» (приоритетный вариант)

или ручном режиме из списка соответствующих документов (раздел «Операции»

– «Операции по счету»).

Подробно о порядке формирования документов по переносу задолженности по начисленным

налогам и взносам на ЕНС см. здесь

В целях контроля за состоянием

расчетов по НДС перенос задолженности по НДС к уплате на счет 68.90 рекомендуется проводить на дату фактической оплаты

соответствующей суммы НДС (рис. 3) либо на дату, на которую

приходится крайний срок оплаты согласно НК РФ (если оплата не проводилась).

При проведении документа формируются проводки по кредиту счета 68.90 в

корреспонденции со счетом учета НДС (68.02) и движения по регистру накопления

«Расчеты по налогам на едином налоговом счете» с видом «Приход» (рис. 3).

Рис. 3

3. Перечисление ЕНП в бюджет

Подробный порядок подготовки платежных поручений на уплату

единого налогового платежа (ЕНП) и

отражения списания денежных средств

при уплате ЕНП см. здесь .

При проведении документа «Списание с расчетного счета»

наряду с проводками по дебету счета 68.90 и кредиту счета 51 формируются движения по регистру накопления «Расчеты по

единому налоговому счету» с видом «Приход».

4. Зачет ЕНП в счет уплаты НДС

Зачет ЕНП в счет уплаты налогов и взносов осуществляется автоматически при выполнении регламентной операции «Зачет аванса по единому

налоговому счету» в составе обработки «Закрытие месяца»

(подробнее

об этом см. здесь).

При выполнении регламентной операции по регистрам накопления «Расчеты по единому налоговому счету» и «Расчеты по налогам на едином налоговом счете» выполняются

движения с видом «Расход». Движения с видом «Приход» по этим регистрам были

сформированы раньше при проведении документов

«Операция по ЕНС» и «Списание с расчетного счета».

Пример

ООО «Континент» посредник в продаже товаров иностранной компанией, которая на налоговом учете в РФ не состоит. ООО «Континент» заключает договор на сумму 1 250 тыс. рублей о поставке товара с ООО «Федерация».

20 марта 2017 ООО «Федерация» оплатила предоплату ООО «Континент» 850 тыс. рублей, в том числе НДС.

20 мая ООО «Континент» произвела отгрузку товара ООО «Федерации» на 625 тыс. рублей.

20 июля ООО «Континент» произвела вторую отгрузку ООО «Федерации» на 625 тыс. рублей.

25 июля ООО «Федерация» оплатила оставшуюся сумму договора – 400 тыс. рублей.

Заполнение декларации по НДС.

Первый квартал:

Строка 090 – 129 661 руб., исходя из 18% НДС в сумме предоплаты.

080 строка не заполняется.

Строка 060 – 129 661 руб.

Второй квартал:

Строка 080 – 112 500 руб., исходя из 18% НДС с отгрузки.

Строка 100 – 112 500 руб., так как НДС с предоплаты больше НДС с отгрузки;

Строка 060 – 0 руб.

Третий квартал:

Строка 080 – 112 500, исходя из 18% НДС с отгрузки.

Строка 090 – ставится прочерк.

Строка 100 – 17 161 руб., исходя из расчета 129 661 – 112 500.

Строка 060 – 95 339 руб., исходя 112 500 – 17 161.

Оспаривание договорных отношений между агентом и принципалом

Некоторые организации действительно используют агентские договоры как способ уклонения от уплаты налогов. Поэтому часто под подозрение попадают добросовестные компании, в деятельности которых привлечение агентов было обосновано и экономически целесообразно.

Если у ИФНС будут основания полагать, что агентский договор заключен формально с целью уклонения от уплаты налогов, инспекторы доначислят налоги с пенями и штрафом.

Если вы привлекли агента в предпринимательскую деятельность, будьте готовы доказать целесообразность участия посредника. Услуга агента должна быть фактически оказанной и подтвержденной правильно оформленными документами. Постановление АС Уральского округа от 13.07.16 №А71-5004/2015 показывает как при наличии реальных деловых целей привлечения посредника и оформленном документообороте сделки, суд встает на сторону налогоплательщика.

Осмотрительно подходите к выбору агента

Заключая договор с организацией «однодневкой», вы рискуете привлечь внимание налоговых органов. Судебная практика по этому вопросу формируется не всегда в пользу налогоплательщика

В Постановлении Десятого арбитражного апелляционного суда от 27.03.2017 № 10АП-1533/2017 по делу № А41-69826/16 вынесено решение не в пользу налогоплательщика, который пытался оспорить решение налоговых органов о доначислении налога на прибыль, размер которого был занижен путем включения в состав затрат расходов на выплату вознаграждения посреднику.

Налогоплательщик заключил агентский договор с организацией, которая фактически не оказывала агентские услуги налогоплательщику. Данная фирма не вела финансово-хозяйственную деятельность, полученные денежные средства перечисляла на счета организаций, которые также не вели деятельность, не имели в штате сотрудников, не владели активами для ведения хозяйственной деятельности.

Представитель налогоплательщика не представил доказательств о должной осмотрительности в отношении агента, поэтому по итогам рассмотрения дела, суд поддержал налоговую инспекцию.

Учитывая повышенное внимание налоговиков к агентским сделкам, основательно подбирайте фирму посредника, соблюдайте реальность оказанных услуг и адекватность размера агентского вознаграждения. Также ваша задача – следить за правильным оформление документооборота сделки согласно законодательству

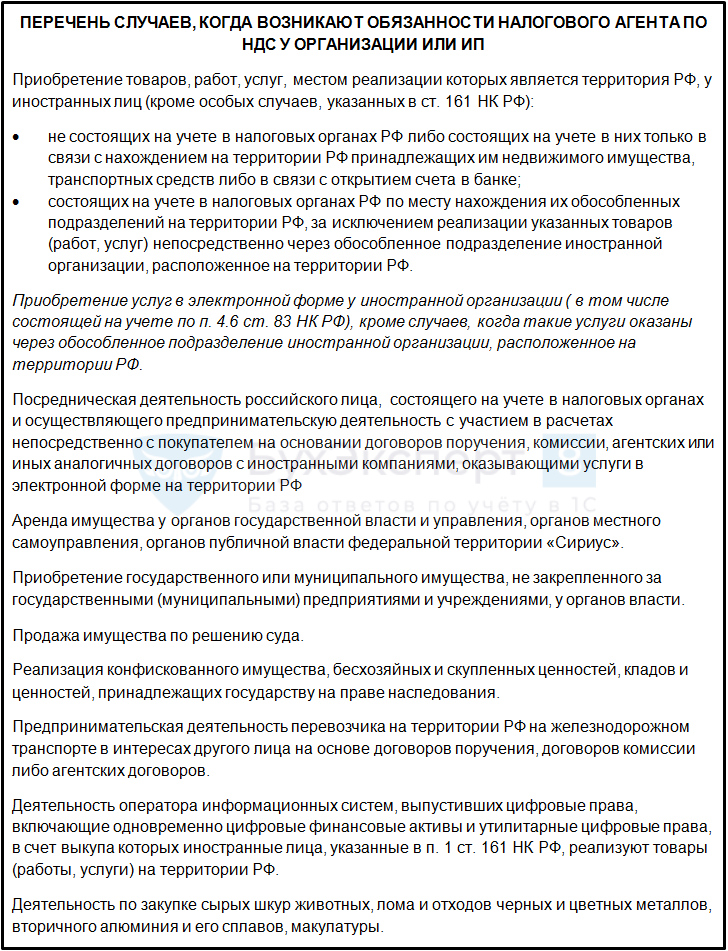

Кто является налоговым агентом по НДС в 2023 году — изменения и перечень ситуаций

В НК РФ список налоговых агентов по HДC в 2023 году пополнился покупателями электронных услуг у юрлица-нерезидента, в том числе состоящего на учете по п. 4.6 ст. 83 НК РФ. При этом в облагаемую базу попадают, в том числе, услуги по договорам поручения, комиссии, агентирования и иным подобным договорам (п. 10.1 ст. 174.2 НК РФ в редакции Федерального закона от 14.07.2022 N 323-ФЗ, Письмо Минфина от 25.11.2022 N 03-07-08/115422).

Единственное исключение — ситуация, когда такие услуги оказаны через обособленное подразделение нерезидента, расположенное на территории РФ.

Приведем полный список ситуаций, в которых возникает агентский HДC в 2023 году:

Права и обязанности налогового агента

Особенности уплаты НДС агентом – он вносит налоги за иных лиц, при этом имеет все те права, которыми наделен плательщик, если в законах не прописаны другие аспекты. Основным правом является получение в ИФНС данных о платежах, актуальных НПА о сборе, отчетные формы и другую аналогичную информацию.

Помимо этого, агент имеет право пользоваться льготами по выплатам при их наличии, оформлять возврат и зачет по налогам, получать акты сверки, представлять пояснения по выплатам, присутствовать при организации выездной проверки, обжаловать акты.

Основная задача – правильно и вовремя зачислять платеж. Агент должен сообщать в ФНС о размере долга, который невозможно удержать, вести учет начислений и выплат, хранить документацию положенный срок.

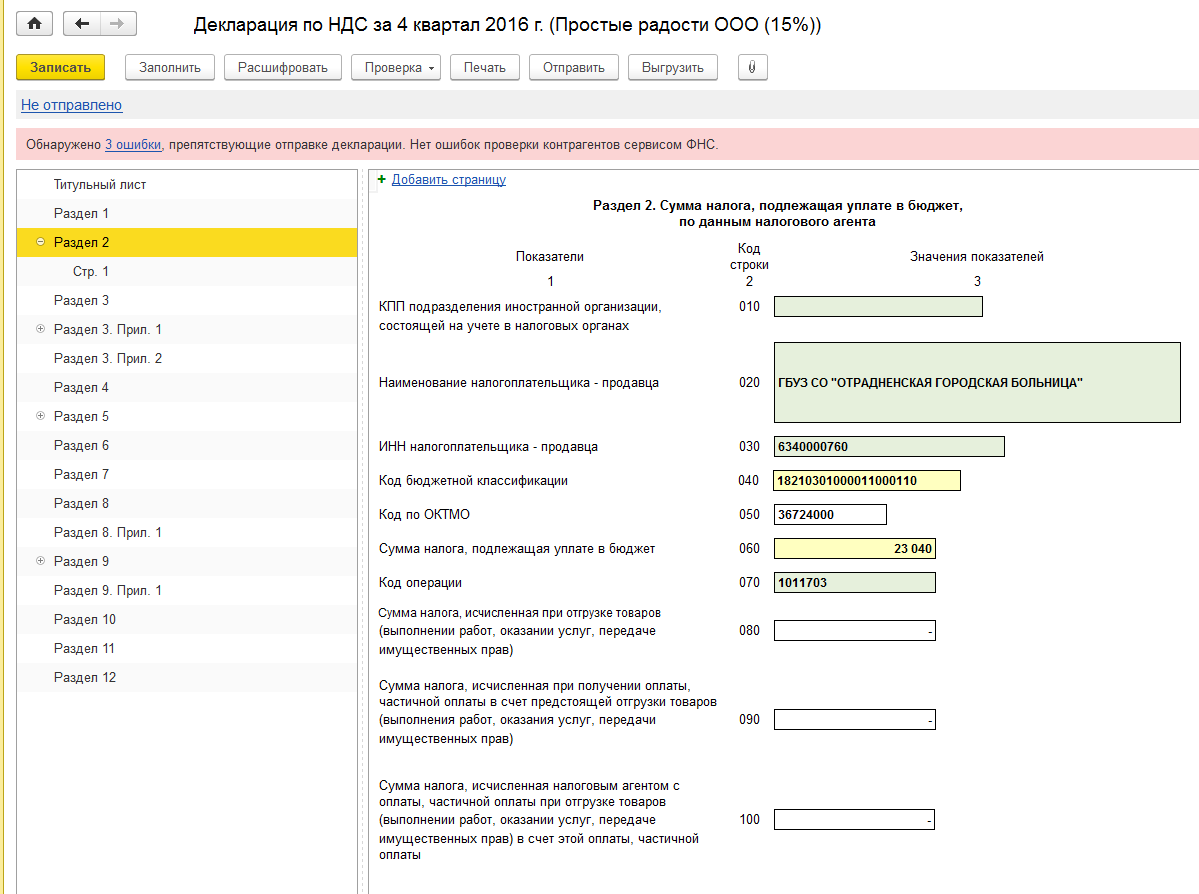

Заполнение второго раздела декларации

Если операции организация совершала с несколькими контрагентами, то 2 раздел следует заполнять по каждому их них, для этого нужно добавить дополнительные страницы второго раздела.

Для одного контрагента заполняется одна страница второго раздела, независимо от того, сколько договоров одного типа с ним заключено. Если тип договора по каждой операции с контрагентом отличается, то добавить дополнительные страницы все же придется. При этом каждая страница должна содержать информацию по договорам одного типа.

В 020 строке контрагент указывается в том случае, если он относится:

- К госоргану, сдающему имущество в аренду;

- К продавцу, реализующему имущество казны;

- К иностранной организации, которая не стоит на учете в налоговом органе РФ;

- К банкроту-должнику, а налоговый агент приобретает у него имущество.

В 020 строке ставятся прочерки, если организация купила судно, которое не зарегистрировано в Российском реестре судов в 45-дневный срок с момента покупки, либо когда организация реализует:

- Имущество в соответствии с решением суда, либо конфискованное;

- Конфискованное имущество;

- Бесхозяйные или скупленные ценности;

- Клады;

- Ценности, которые по праву наследования перешли государству.

Строка 040 «Код бюджетной классификации» — проставляется КБК НДС 182 1 03 01000 01 1000 110.

Строка 050 – указывается ОКТМО соответственно регистрации организации. Узнать ОКТМО можно на официальном сайте ФНС.

Строка 070 – указывается код операции, где организация являлась налоговым агентом. Найти нужный код можно в Приложении №1 Порядку, утвержденную приказом ФНС №ММВ-7-3/558@ от 29.10.2014.

Строка 060 – перед ее заполнением, проверяется необходимость заполнения сток 080, 090, и 100. Они заполняются в случаях, когда в 020 строке ставятся прочерки, либо если организация выступила в качестве посредника в реализации товара иностранными компаниями. Во всех других случаях в этих строках ставятся прочерки.

Строка 080 – указывается НДС с отгрузки.

Строка 090 – указывается НДС с предоплаты отчетного периода.

Строка 100 – указывается НДС с предоплаты текущего и прошлых кварталов, в счет которых отгрузка произведена в отчетном периоде.

Строка 060 – указывается сумма НДС к уплате. При заполненных 080-100 строках расчет сумм производится по формуле:

Строка 060 = строка 080 + строка 090 – строка 100.

Если строки 080-100 содержат прочерки, то НДС рассчитывается по операциям 070 строки.

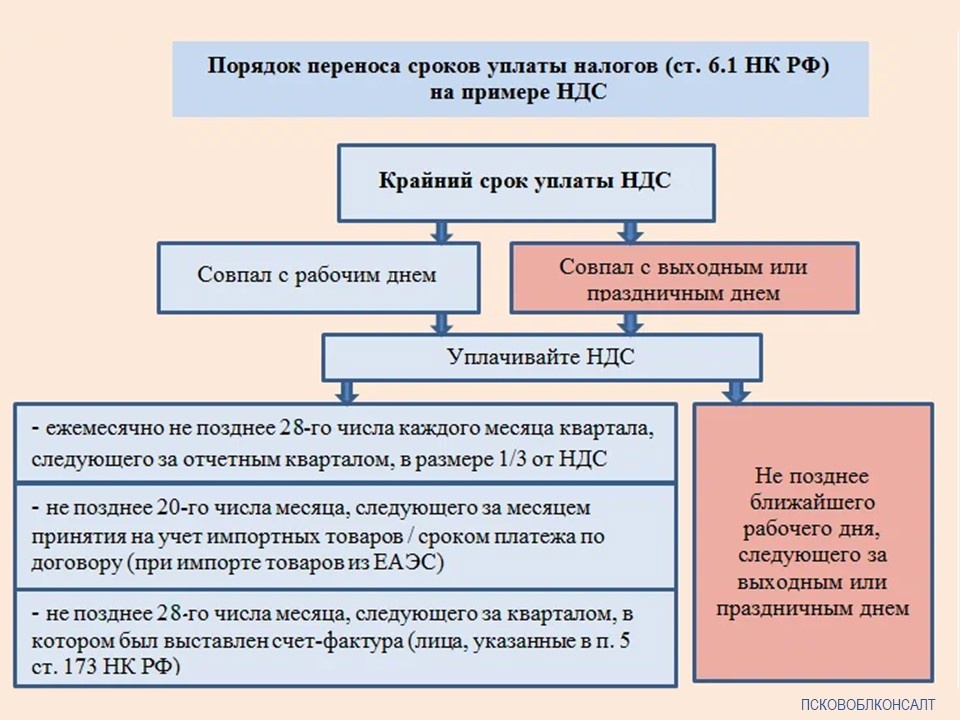

Когда платеж по налогу не разбивается на три части

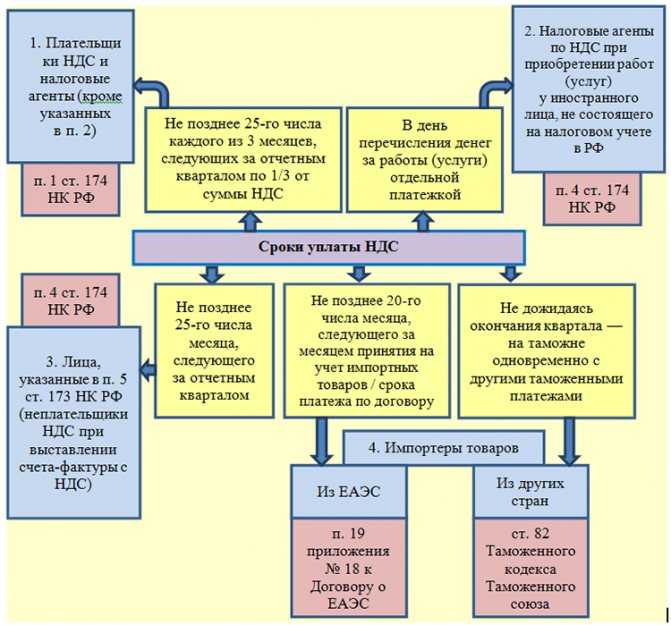

В особых случаях (см. НК РФ) НДС в бюджет следует перечислить одним платежом, без разбивки на три части. Так уплачивают налог лица, которые выставили покупателю счет-фактуру, не являясь плательщиками НДС (являясь таковыми, но будучи освобожденными от обязанностей плательщика НДС), а также реализующие товары (работы, услуги), не облагаемые данным налогом.

Соответствующую сумму НДС по итогам квартала следует заплатить не позднее 28-го числа месяца, следующего за истекшим налоговым периодом.

Правопреемники, упомянутые в абз. 4 и 5 НК РФ, уплачивают налог не позднее 28-го числа месяца, следующего за налоговым периодом, в котором сумма налога подлежит восстановлению в соответствии с гл. 21 НК РФ. Напомним, речь идет:

-

о переходе правопреемника, являющегося вновь созданным юридическим лицом (ЮЛ) в результате реорганизации ЮЛ, на «упрощенку» (НДС следует восстановить в I квартале, начиная с которого данный правопреемник применяет УСН);

-

о применении правопреемником, образовавшимся в результате реорганизации организации путем присоединения одного ЮЛ к другому ЮЛ, «упрощенки» на момент внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного ЮЛ (НДС восстанавливается в I квартале, следующем за кварталом, в котором указанная запись внесена в ЕГРЮЛ).

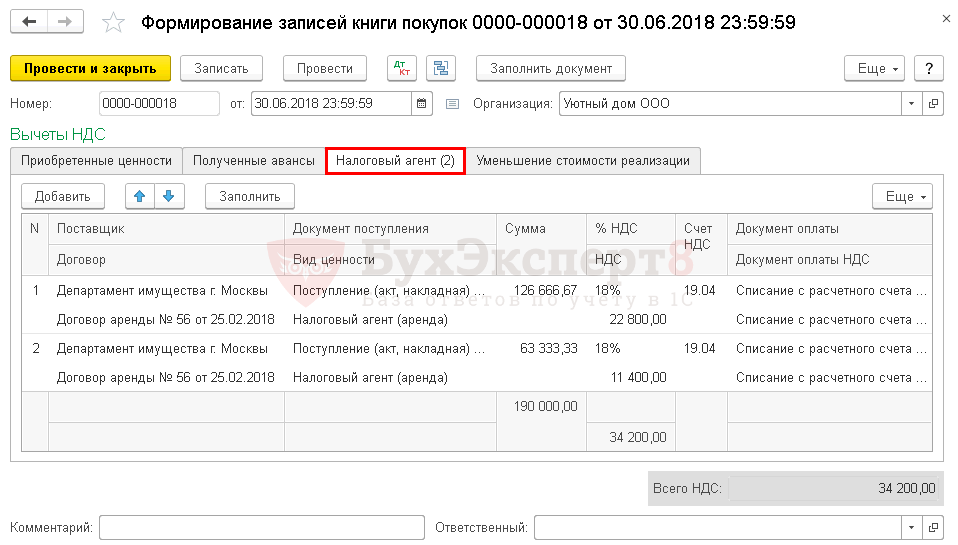

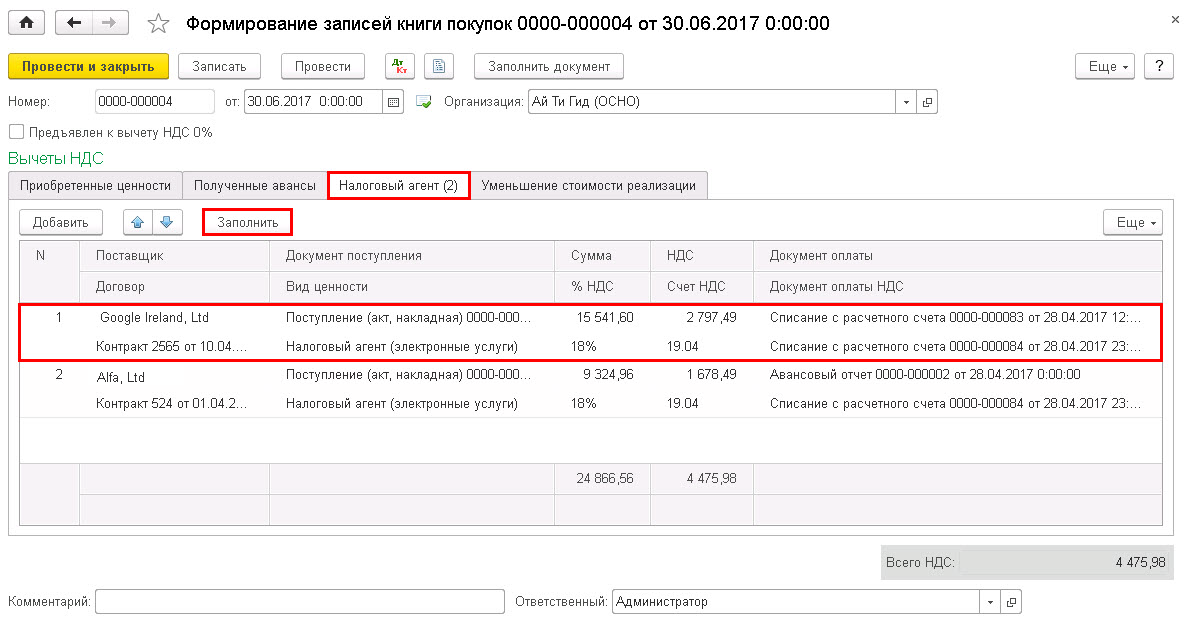

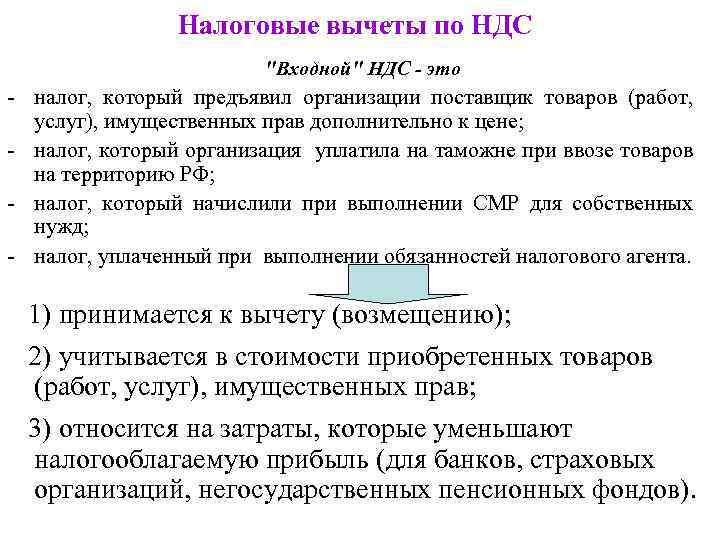

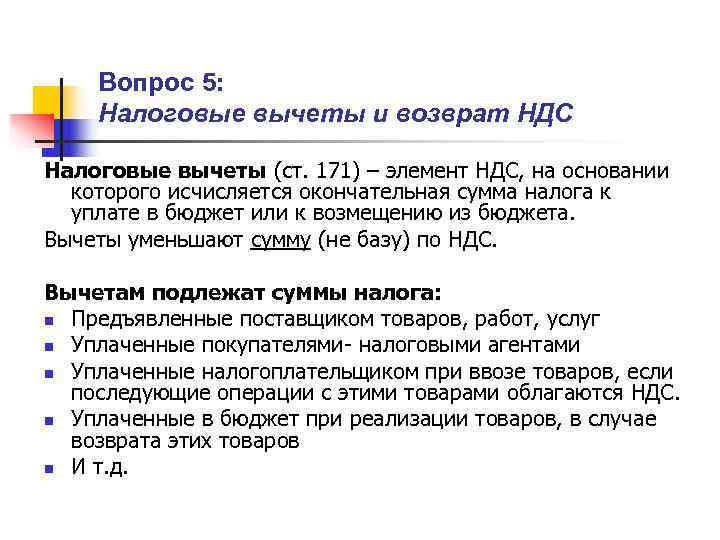

Как налоговому агенту учесть исчисленный НДС?

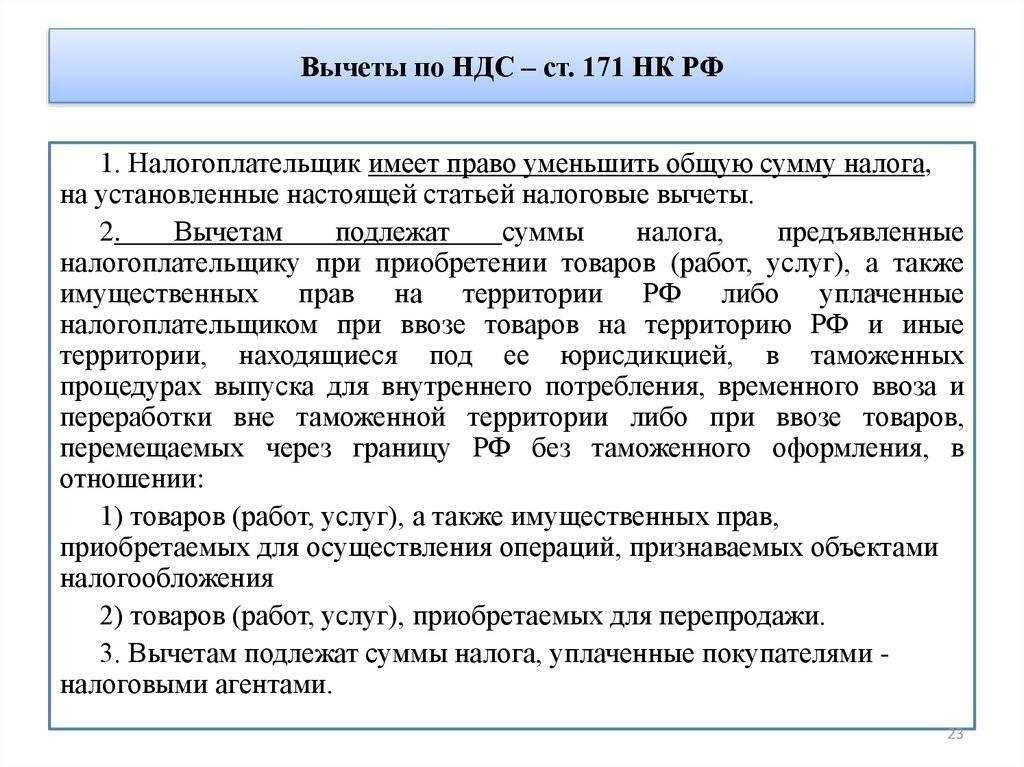

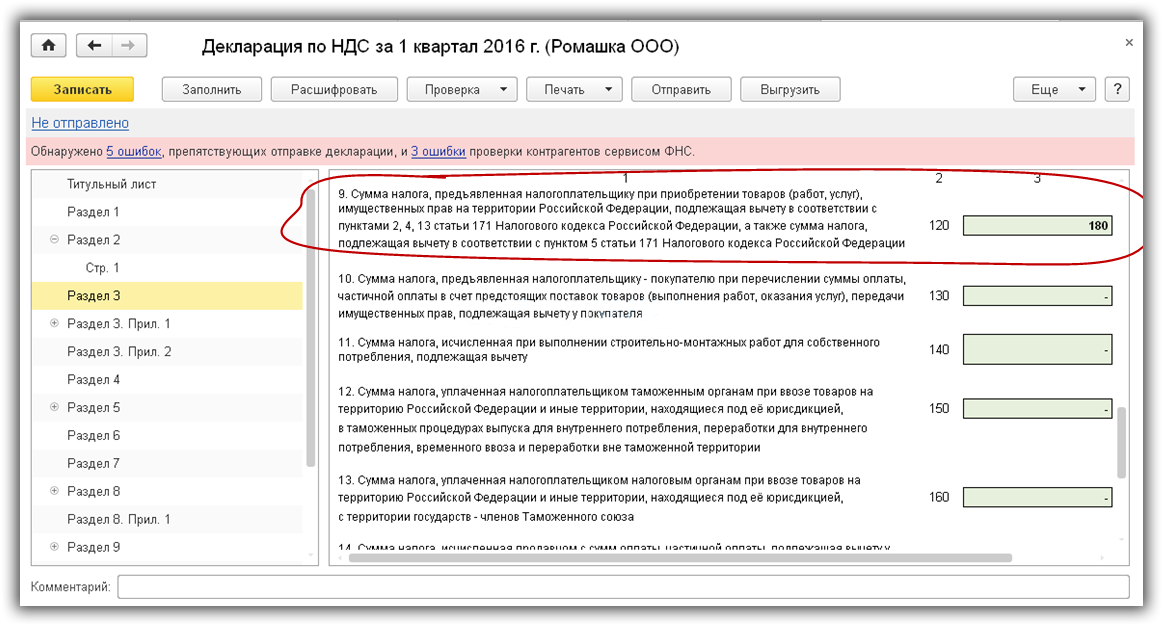

Если налоговый агент является плательщиком НДС и иностранные услуги (работы) приобретены для осуществления облагаемых операций, НДС, исчисленный налоговым агентом можно принять к вычету (п.2.2, 3 ст.171 и п.1 ст.172 НК РФ в ред. Федерального закона от 28.12.2022 N 565-ФЗ с 01.01.2023 г., Письмо Минфина России от 16.11.2020 N 03-07-08/99626).

До 1 января 2023 года налоговые агенты могли принимать к вычету удержанный НДС только после его фактической уплаты в бюджет. Но с 1 января 2023 года из-за введения единого налогового платежа (ЕНП) «агентский» НДС уплачивается в его составе. По общему правилу ЕНП засчитывается в счет исполнения обязанностей налогоплательщиков и налоговых агентов в день наступления срока уплаты. Поэтому законодатели решили, что налоговые агенты сразу смогут «зачесть» (принять к вычету) агентский НДС, как только его удержат и начислят. Вычет НДС налоговые агенты производят на основании документов, подтверждающих исчисление сумм налога (п.1 ст.172 НК РФ в ред. с 01.01.2023 г.). Т.е. если налоговый агент, например, в 1-м квартале 2023 года при перечислении денежных средств за оказанные иностранной компанией услуги удержал НДС и отразил эти суммы в Разделе 2 декларации по НДС, то в этой же декларации начисленные суммы «агентского» НДС могут быть приняты к вычету.

Но, обратите внимание! Вычет можно произвести только после принятия на учет выполненных работ (услуг) и при наличии соответствующих первичных документов (подтверждающих факт их принятия на учет) (Письмо Минфина РФ от 20.02.2021 г. N 03-07-08/12121, Письмо ФНС РФ от 12.08.2009 N ШС-22-3/634@ и Решение ВАС РФ от 12.09.2013 N 10992/13)

Т. е налоговый агент не вправе заявить к вычету НДС, удержанный им при перечислении предоплаты до тех пор, пока услуги не будут оказаны (работы выполнены).

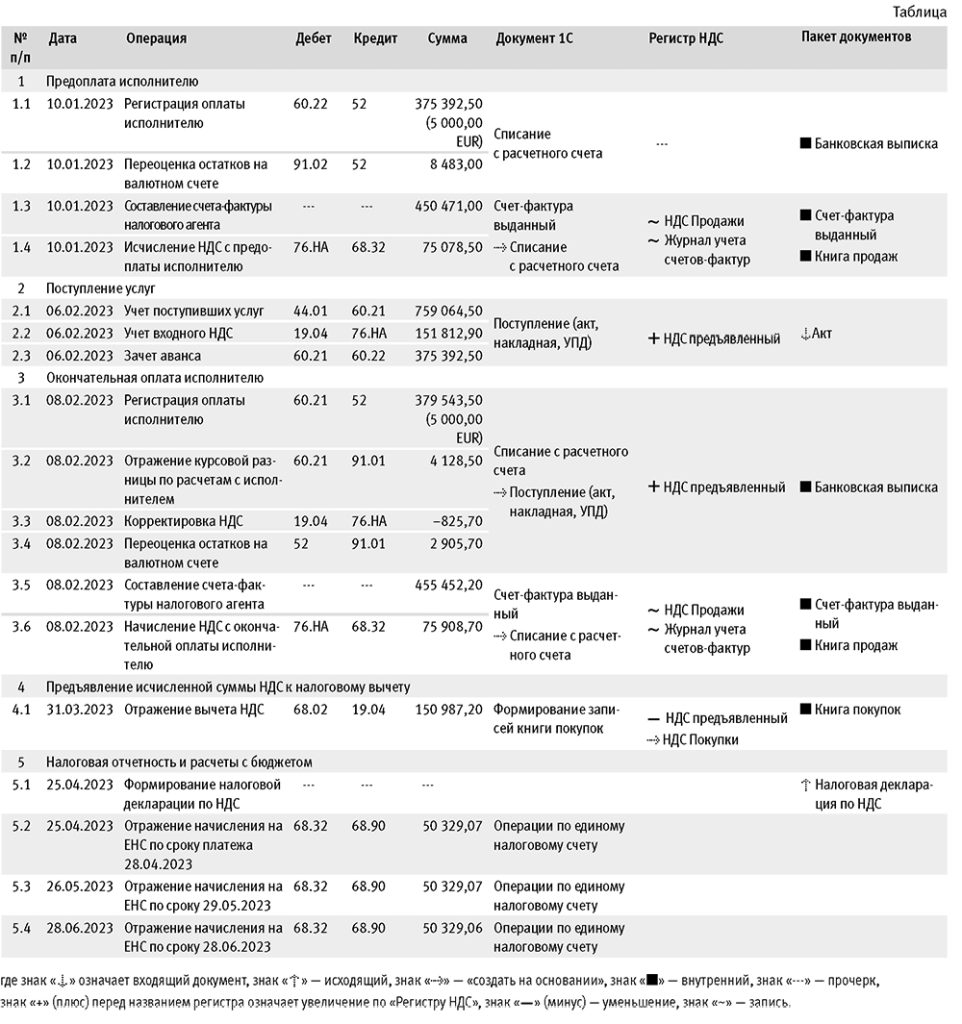

Пример. 15.02.2023 г. российская организация перечислила иностранной компании аванс 50% в счет оплаты рекламных услуг. Услуги были оказаны 01.04.2023 г. Окончательная оплата услуг была произведена 04.04.2023 г. По условиям договора стоимость услуг не включает НДС и составляет 1000 евро.

Предположим, что курс евро составляет:

- на 15.02.2023 г. — 86 руб.

- на 04.04.2023 г.- 87 руб.

При перечислении 50%-го аванса в сумме 500 евро налоговый агент должен уплатить в бюджет НДС. Налоговая база — 600 евро (500 + (500*20%)), соответственно НДС составляет 100 евро (600 евро*20/120), что по курсу на дату оплаты услуг (15.02.2023 г) соответствует 8600 руб. (100*86 руб.). Данная сумма должна быть начислена в декларации по НДС за 1-й квартал 2023 года и перечислена в бюджет в составе ЕНП по 1/3 от суммы: не позднее 28.04, 28.05 и 28.06.2023 г.

Поскольку во 1-м квартале 2023 года услуги не были оказаны, данная сумма НДС к вычету не принимается.

При оказании услуг (01.04.2023 г.) НДС не начисляется. Обязанность по исчислению и уплате НДС возникает на дату перечисления окончательной оплаты за оказанные услуги, т.е. 04.04.2023. Иностранной компании перечислено 500 евро, т.е. сумма «удержанного» НДС составила 100 евро (500 евро *20% или (500 + (500*20%)*20/120). По курсу на дату оплаты услуг сумма НДС, которую налоговый агент должен начислить в бюджет с оплаты иностранному партнеру составит 8700 руб. (100 евро*87 руб.).

Поскольку услуги оказаны во 2-м квартале 2023 г., НДС, начисленный в бюджет при перечислении денежных средств иностранному партнеру, налоговый агент может принять к вычету во 2-м квартале 2023 г. Т.е. в декларации по НДС за 2-й квартал 2023 года он заявит к вычету: 8600 руб. (НДС, начисленный при перечислении аванса в 1-м квартале) и 8700 руб. (НДС, начисленный при перечислении окончательной оплаты услуг).

По мнению Минфина РФ налоговый агент не вправе переносить вычет НДС на более поздний период, т.е. вычет «агентского» НДС необходимо заявить в том квартале, в котором возникло право на вычет (Письма Минфина России от 14.07.2020 г. N 03-07-14/61018, от 17.10.2017 N 03-07-11/67480) или отказаться от него вовсе.

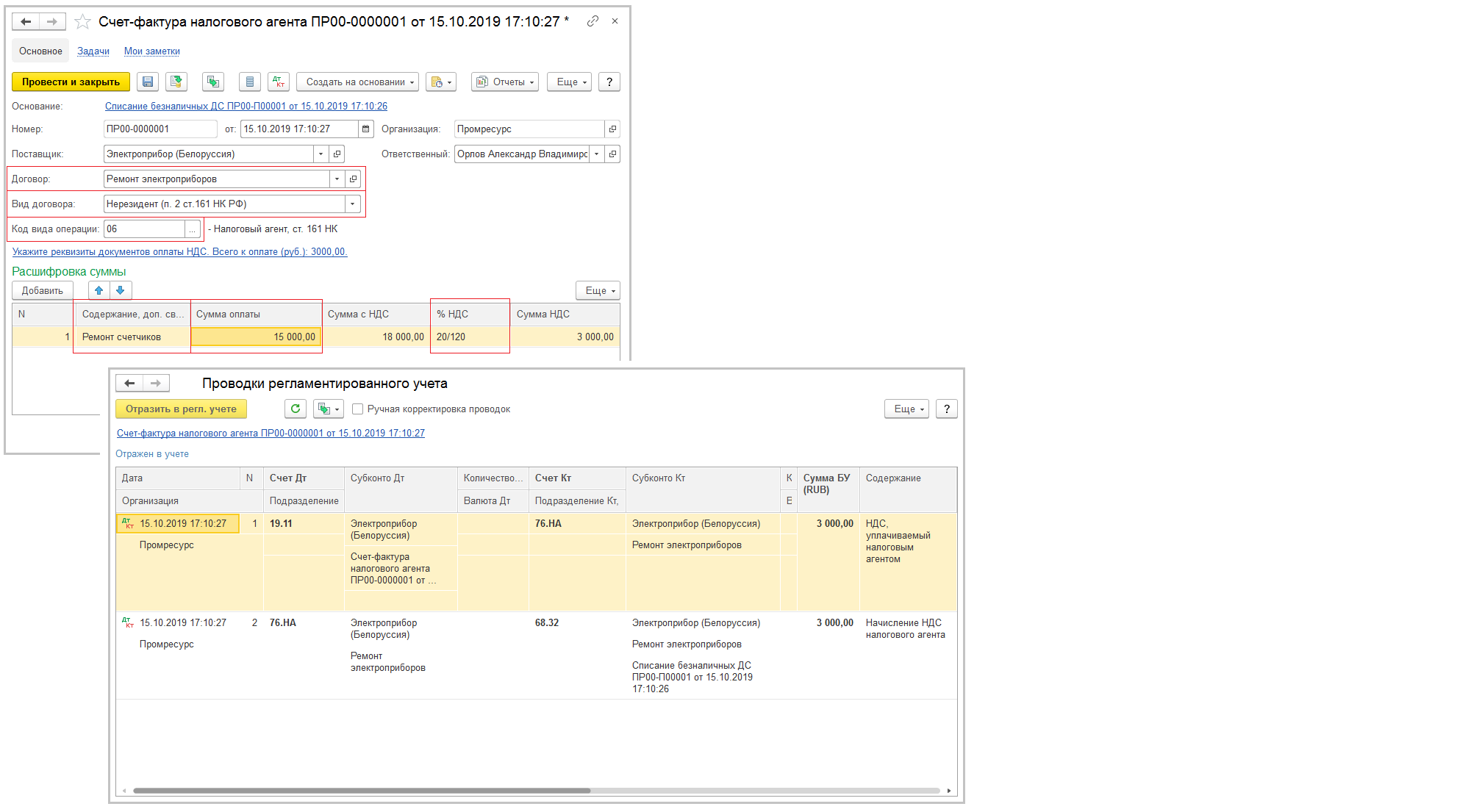

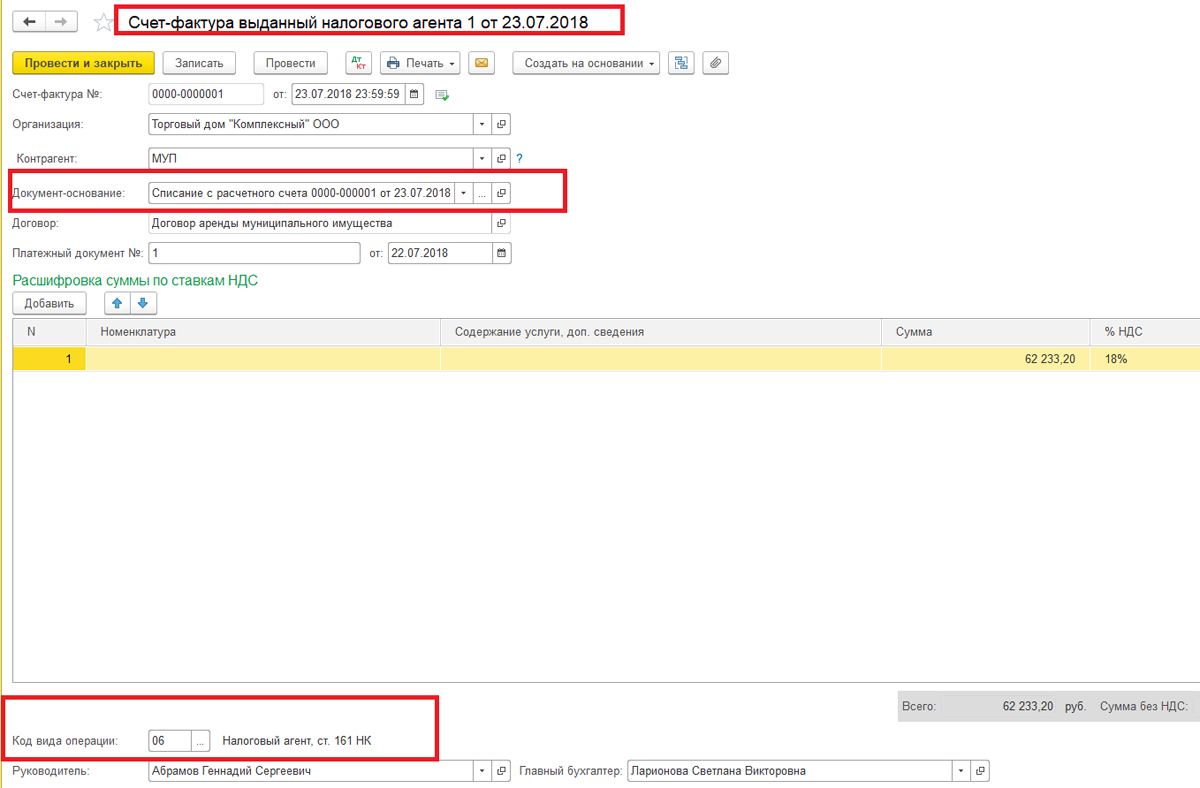

При принятии к вычету «агентского» НДС выставленный счет-фактура регистрируется в книге покупок, а в графе 2 «Код вида операции» нужно указывать код «06» (Приказ ФНС России от 14.03.2016 N ММВ-7-3/136@).

Учет агентского НДС и вычет налога

Бухгалтерский и налоговый учет НДС у налогового агента зависит от ситуации, из-за которой возникло агентирование, а также от системы налогообложения, которую применяет агент.

Разберем распространенные ситуации.

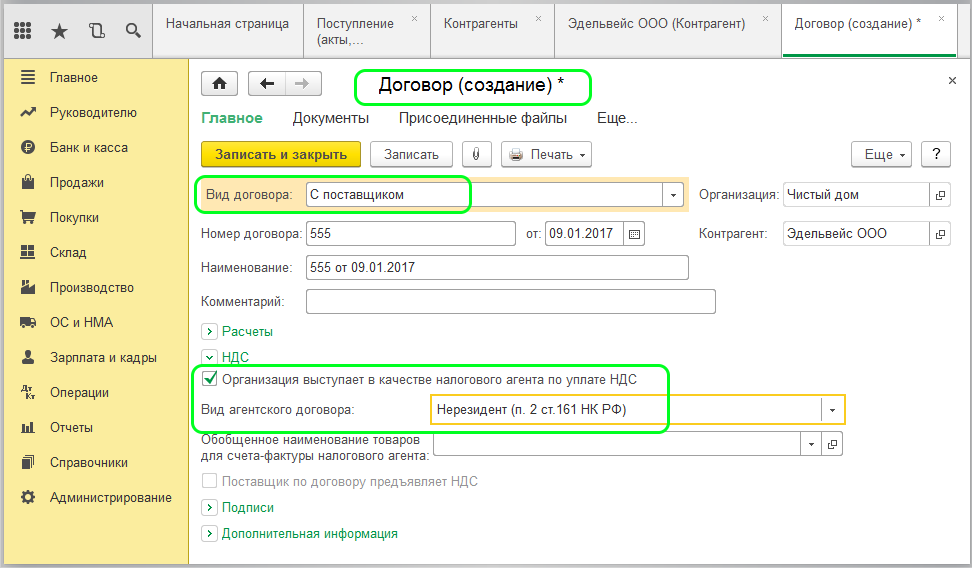

Агентский НДС при аренде имущества у органа власти РФ

Если компания арендует гос- или муниципальное имущество у специализированного органа госвласти (например, комитета по управлению имуществом), она становится налоговым агентом по HДC.

Если возникло налоговое агентирование, рассчитать НДС к удержанию из арендной платы нужно в общем порядке, по формуле «в том числе». Затем требуется перечислить сумму платы за аренду без удержанного налога и заплатить HДC в бюджет по общему порядку.

Если налогoвый агент — плательщик «обычного» НДС, и приобретенные товары, работы услуги используются в деятельности, облагаемой НДС, агентский налог можно принять к вычету.

Отметим еще один новый нюанс: изменения в п. 1 ст. 172 НК РФ, вступившие в силу с 01.01.2023, устанавливают, что в вычет можно взять исчисленный НДС. Ранее, до 2023 года, допускался вычет агентского HДC только после его перечисления в бюджет.

Таким образом, если аренду органу власти оплачивают постфактум, когда услуга уже оказана, НДС можно принимать к вычету сразу. Если же, как это очень часто бывает, аренда платится авансом, агентский НДС по ней можно взять к вычету только после того, как арендатор использует имущество в течение периода, который оплатили.

Проводки в учете и их подкрепление первичкой могут выглядеть так (возьмем для примера ситуацию с авансом).

При постоплате логика проводок такая же, но не будет отложенного HДC к вычету до принятия к учету услуг.

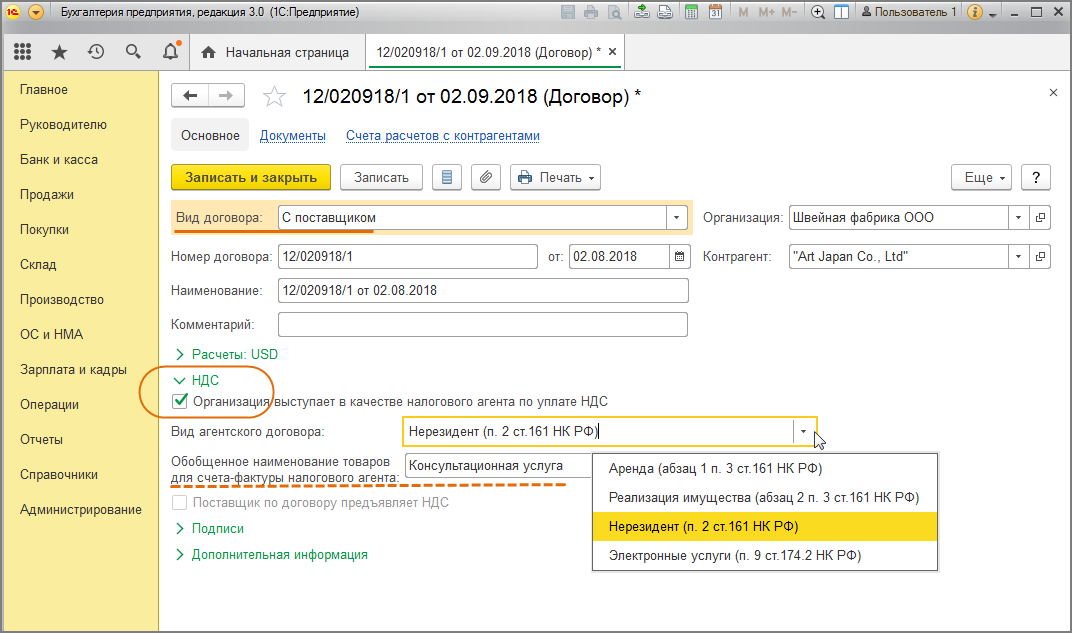

НДС при налоговом агентировании по услугам иностранного поставщика

Чтобы появлялось налоговое агентирование по НДС, местом реализации услуг (работ) иностранного поставщика должна признаваться территория РФ. Такое признание выполняется по положениям ст. 148 НК РФ. В этой публикации не будем подробно останавливаться на многочисленных положениях данной статьи, уточним только, что по редакции НК РФ, действующей в 2023 году, если покупатель услуг (работ) находится на территории РФ, то практически всегда и место реализации — территория РФ.

Схема учета операций с иностранными поставщиками очень похожа на ту, что применяется при расчетах с агентским НДС при аренде госимущества (ее мы рассмотрели в предыдущем разделе). Однако, есть некоторые нюансы для ситуаций, когда расчеты идут не в рублях.

В таких случаях, чтобы верно учесть вычет по НДС, необходимо принять в расчет курсовые разницы, которые могут возникнуть при оплате по курсу валюты, отличному от курса на дату оприходования.

Кроме того, если задолженность по принятым к учету услугам (работам) поставщика-иностранца не погашена на конец месяца, в учете следует произвести переоценку как самого долга, так и суммы агентского НДС, подлежащего удержанию при оплате.

Покажем на примере (значения курсов условные).

Особенности учета агентского НДС у посредника

Если посредник включен в расчеты в сделках, в которых появляется агентский НДС, то уплатить его в бюджет должен так же посредник. При этом в вычет у себя он эту сумму не принимает.

Вот как отразить это в учете посредника:

О новой форме отчета

В силу того, что с 01.01.2023 введен единый налоговый платеж, уплата налогов (авансов по налогам, сборов, страховых взносов) производится путем перечисления средств на отдельный счет казначейства (п. 1 и 2 ст. 45.2 НК РФ).

Налоговая инспекция сама распределит поступившие средства в счет исполнения налоговой обязанности, опираясь на данные деклараций и расчетов.

Однако бывает так, что отчеты подаются позже сроков уплаты или не подаются совсем. Например, авансовые платежи по УСН «упрощенец» платит ежеквартально, а декларацию по налогу подает по итогам года; НДФЛ и страховые взносы уплачиваются каждый месяц, а отчетность при этом квартальная. В подобных случаях об исчисленных платежах нужно уведомить налоговый орган. Для обозначенных целей налогоплательщик отправляет в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов, в котором отражаются КБК, ОКТМО и код периода, то есть все сведения, которые раньше приводись в платежном поручении ( НК РФ). Срок – не позднее 25-го числа месяца уплаты налога.

Форма, порядок заполнения и формат представления такого уведомления утверждены Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@. Прежний приказ (от 02.03.2022 № ЕД-7-8/178@) утратил силу.

В течение 2023 года (переходный период) они могут воспользоваться правом на представление уведомлений в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему РФ при условии, что ранее указанные уведомления в налоговые органы ими не представлялись (п. 14 ст. 4 Федерального закона № 263-ФЗ).

Иными словами, приведенное правило перестает действовать, как только налогоплательщик впервые подаст уведомление.

Почему агентский договор привлекает внимание налоговых органов

Давайте посмотрим на сумму налогов к уплате при сделках организации на ОСНО без привлечения посредника и с участием агента на УСН с объектом налогообложения «Доходы».

Налоги при сделке с посредником и без

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Из примера видно, что с появлением посредника в сделке значительно сократилась сумма налога на прибыль.

Налоговые органы часто ставят под сомнение целесообразность участия агентов в предпринимательской деятельности. Логика ИФНС такова, что и без помощи посредника можно справиться с продажей товара и другими операциями.

Итоги

Именно поэтому следует тщательно проверять не просто правильность написания всех требуемых реквизитов, но и их актуальность на данный момент.

Важным обстоятельством, которое принципиально определяет обязанность арендатора уплачивать НДС, является заключение договора аренды непосредственно с федеральным или муниципальным органом власти (комитетом по управлению имуществом). Возможно заключение тройственного договора, где, помимо арендатора, выступает орган власти и тот хозяйственный субъект, на балансе которого содержатся основные средства, передаваемые в аренду.

Наиболее частый вариант налогового агентирования – приобретение на российской территории товаров или услуг у иностранного юридического лица. Для того чтобы обязанность по исчислению и уплате НДС перешла к покупателю, необходимо одновременное исполнение трех условий: