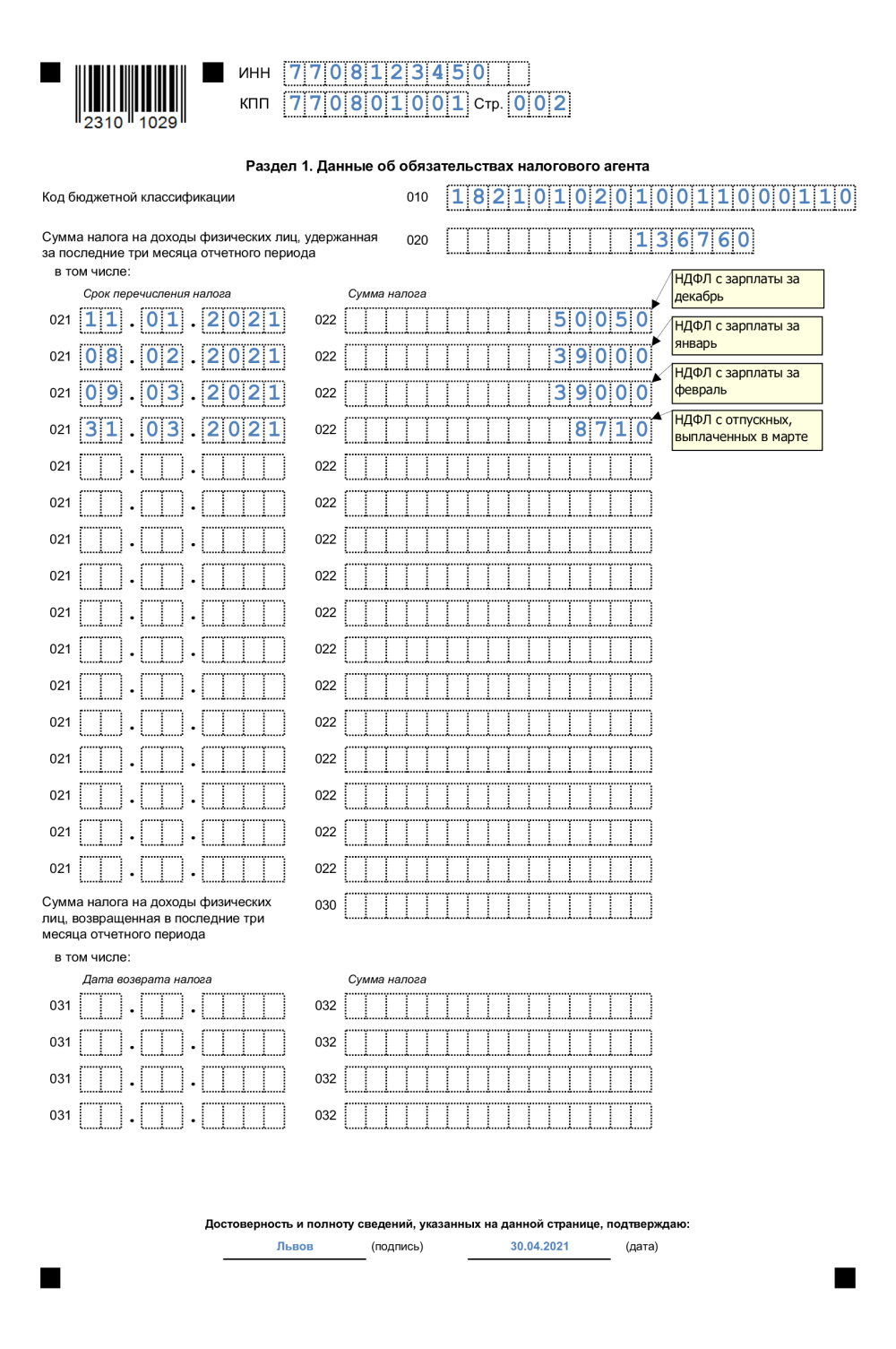

Контрольные соотношения для проверки формы 6-НДФЛ

Представим основные контрольные соотношения для формы 6-НДФЛ в виде таблицы.

| Соотношение | Комментарии |

| строка 020 «Сумма начисленного дохода» ≥ строка 030 «Сумма налоговых вычетов» | В форме 6-НДФЛ сумма налоговых вычетов (строка 030) не может быть больше начисленного дохода (строка 020). |

| (строка 020 «Сумма начисленного дохода» − строка 030 «Сумма налоговых вычетов») * строка 010 «Ставка налога, %» / 100 = строка 040 «Сумма исчисленного налога» | Если соотношение не выполняется, то сумма налога занижена или завышена. При этом допускается отклонение рассчитанного налога от показателя строки 040 в обе стороны не более чем на следующую сумму (в рублях): строка 060 «Количество физических лиц, получивших доход» * количество строк 100 «Дата фактического получения дохода» |

| строка 040 «Сумма исчисленного налога» ≥ строка 050 «Сумма фиксированного авансового платежа» | Сумма фиксированных авансовых платежей не может превышать сумму исчисленного налога. Налоговая инспекция запросит также пояснения, если строка 050 заполнена, но налоговому агенту не выдавались уведомления о праве уменьшать НДФЛ на налог иностранцев с патентом |

Кроме того, налоговый агент может сопоставить не только данные формы 6-НДФЛ между собой, но и показатели Расчета с данными бухгалтерского учета и налоговыми регистрами.

Так, если сумма разницы строк 070 «Сумма удержанного налога» и 090 «Сумма налога, возвращенная налоговым агентом» превышает сумму уплаченного за этот год НДФЛ по данным налогового агента, то это может говорить о неуплате НДФЛ в бюджет. Налоговая инспекция также сверяет эти данные с Карточкой расчетов с бюджетом налогового агента. Аналогично, сверить с карточкой инспекция может фактическую дату перечисления НДФЛ с датой, заявленной налоговым агентом по строке 120 «Срок перечисления налога» в отношении суммы налога, отраженной по строке 140 «Сумма удержанного налога».

Также по итогам года для проверки формы 6-НДФЛ налоговая инспекция может сопоставить показатели формы 6-НДФЛ с данными справок о доходах физического лица (форма 2-НДФЛ), налоговой декларацией по налогу на прибыль (Приложение №2).

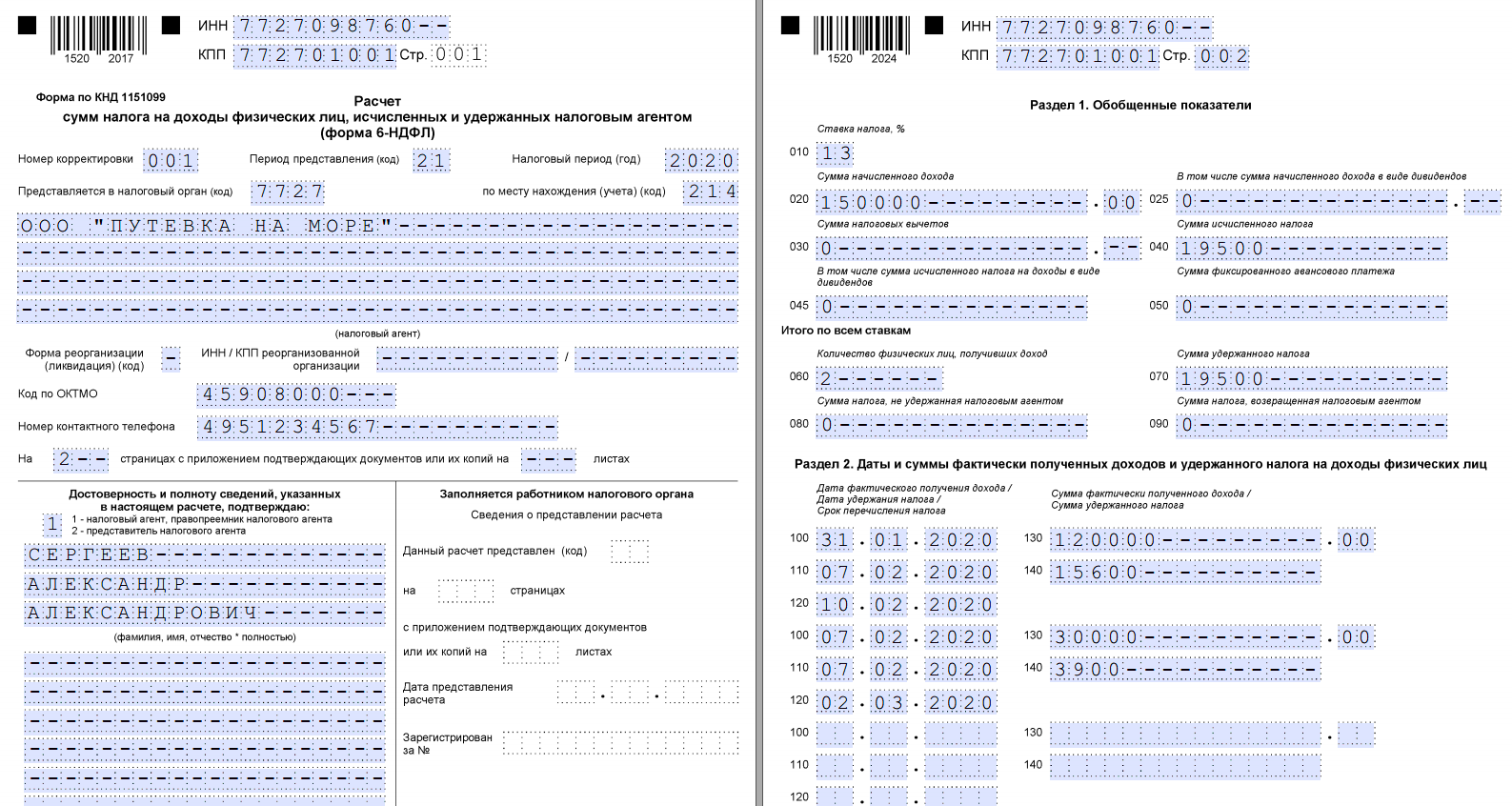

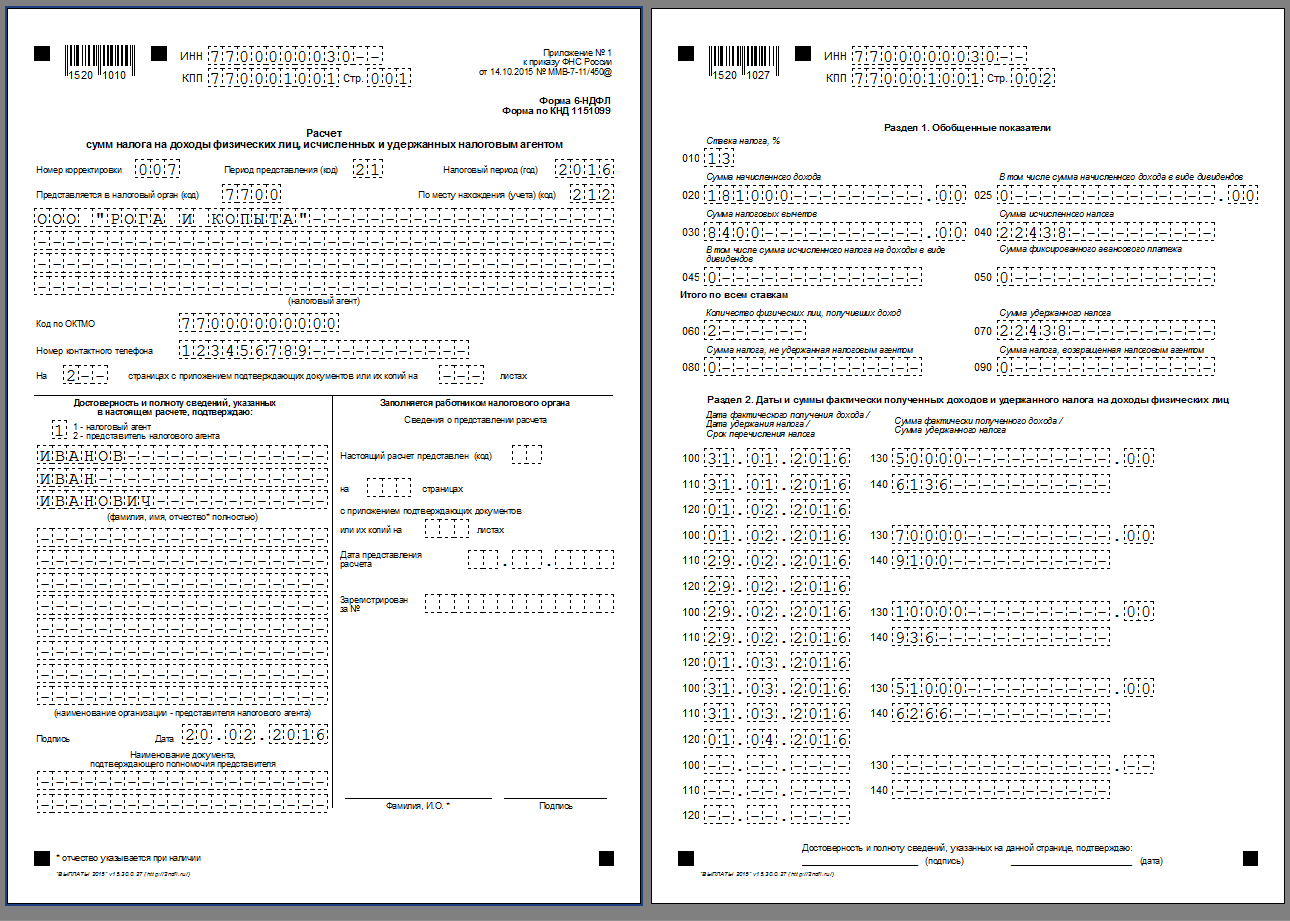

Титульный лист

Рассмотрим порядок заполнения строк на титульном листе.

Реквизиты налогового агента

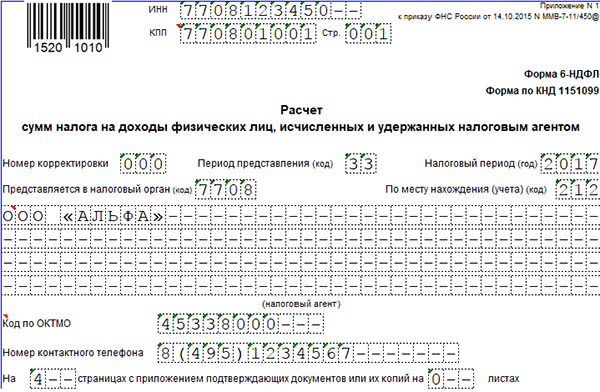

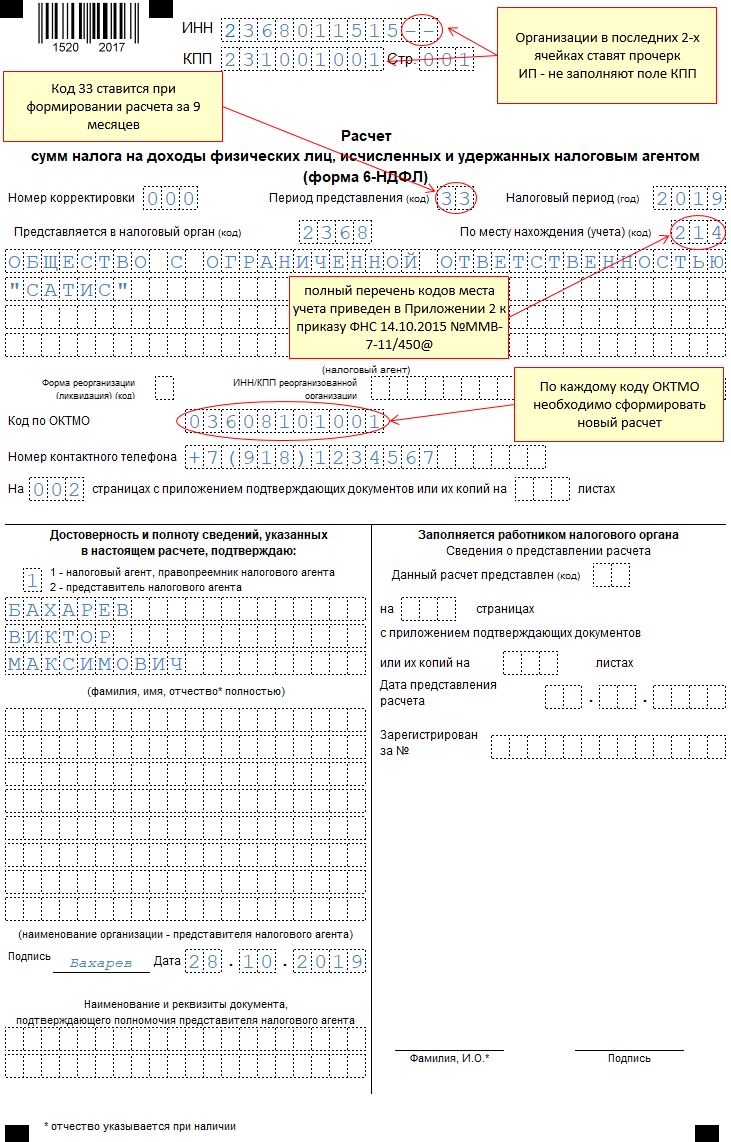

В верхней части титульного листа проставляются ИНН и КПП организации (если форма сдается по обособленному подразделению — КПП подразделения) либо ИНН предпринимателя или другого лица, которое занимается частной практикой и признается налоговым агентом (например, адвоката, нотариуса и др.; далее для простоты будем называть только ИП). В строке «Налоговый агент» указывается краткое наименование (а если такого нет — полное наименование) организации в соответствии с учредительными документами. Предприниматели вписывают фамилию, имя, отчество (если имеется) полностью.

Строка «Номер корректировки»

В этой строке первичного расчета указывается «000». В случае представления уточненного расчета нужно проставить соответствующий номер корректировки: «001», «002» и т д. Отметим, что «уточненка» сдается, если в первичном расчете были обнаружены ошибки либо изменились данные о суммах доходов или налога.

Строка «Период представления»

Налоговый кодекс не предусматривает отчетных периодов по НДФЛ. Возможно, в связи с этим налоговики ввели такое понятие как «период представления» расчета 6-НДФЛ и присвоили таким периодам специальные коды (приложение № 1 к Порядку заполнения 6-НДФЛ). Например, в расчете 6-НДФЛ за I квартал 2016 год по строке «Период представления» нужно будет указать код «21».

При реорганизации или ликвидации организации расчет по форме 6-НДФЛ нужно подать за период от начала года, в котором произошла (реорганизация) ликвидация до дня ее завершения. Например, если компания была ликвидирована (реорганизована) в феврале, то в указанной строке нужно будет проставить код «51».

Строка «Налоговый период»

В данную строку вписываются четыре цифры, обозначающие соответствующий период (то есть год — например, 2016).

Строка «Представляется в налоговый орган»

В этой строке указывается код налоговой инспекции, в которую представляется расчет (например, 5032, где 50 — код региона, 32 — код налогового органа). Напомним, что расчет сдается в ИФНС по месту учета налогового агента. Для организаций это инспекция по месту их нахождения. А если физлица получают доход от обособленного подразделения организации, то форма 6-НДФЛ сдается по месту нахождения подразделения. Индивидуальные предприниматели представляют расчет в инспекцию по месту жительства. А те ИП, которые состоят на учете по месту ведения деятельности на ЕНВД или ПСН — в инспекцию по месту своего учета в связи с осуществлением данной деятельности (новая редакция п. 2 ст. 230 НК РФ).

Строка «По месту нахождения учета»

В этой строке обозначается код места представления расчета налоговым агентом (соответствующие коды приведены в приложение № 2 к Порядку заполнения 6-НДФЛ). Например, если расчет сдается по месту учета российской организации, указывается код «212», а если по месту нахождения обособленного подразделения российской организации — код «220».

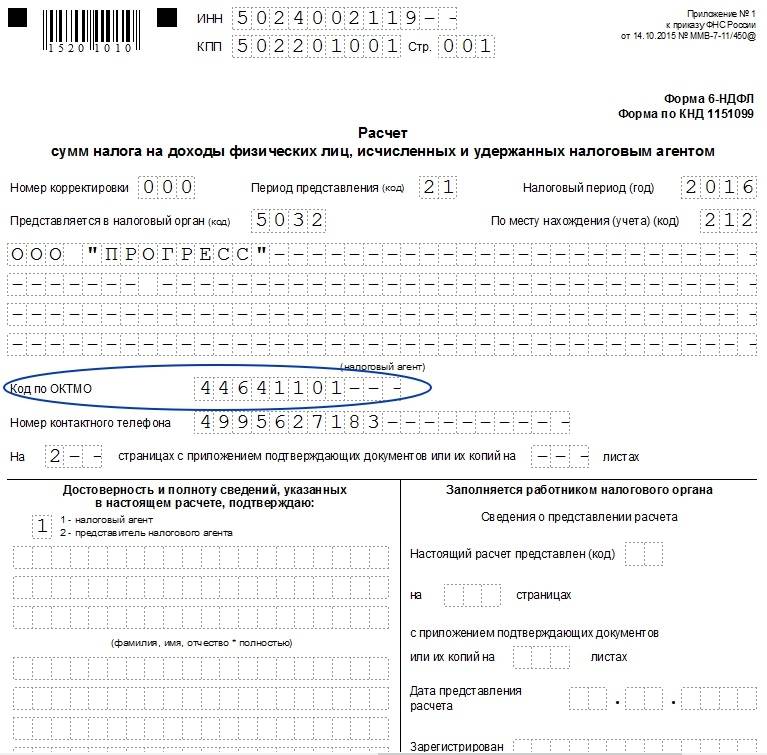

Строка «Код по ОКТМО»

Расчет 6-НДФЛ нужно заполнять по каждому коду по ОКТМО отдельно. Перечень кодов установлен Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (утв. приказом Росстандарта от 14.06.13 № 159-ст).

Особенности проставления кодов по ОКТМО в расчете 6-НДФЛ заключаются в следующем. Организации должны указать код муниципального образования, на территории которого находится сама организация или ее обособленное подразделение. Если доходы работникам выплачивает как головной офис, так и филиал, то необходимо заполнить два расчета с разными кодами по ОКТМО. Представить расчеты нужно в две налоговые инспекции (по принадлежности кодам по ОКТМО).

Что касается индивидуальных предпринимателей, то они указывают код по ОКТМО по месту жительства. Исключение предусмотрено в отношении предпринимателей, которые применяют ЕНВД или ПСН. Они должны проставить код по ОКТМО по месту учета в связи с осуществлением деятельности (п. 1.10 Порядка заполнения 6-НДФЛ). Также см. «Принят закон, обязывающий предпринимателей на ЕНВД или ПСН перечислять НДФЛ за работников по месту ведения деятельности».

Виды доходов в 6-НДФЛ за 2016 год: как отражать

Отпускные и пособия в декабре

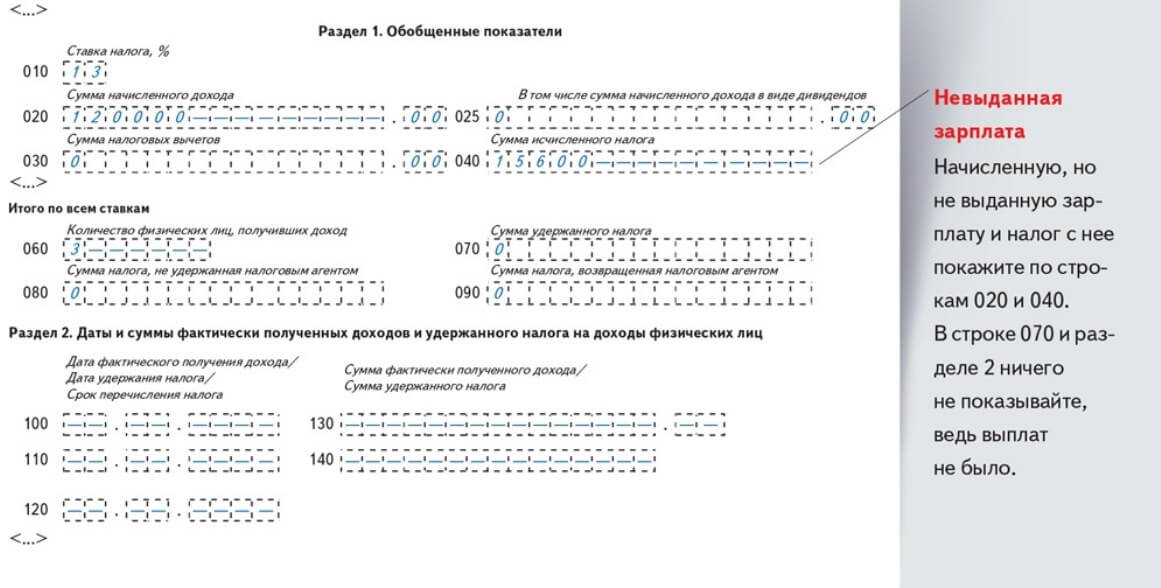

Отпускные и пособия, которые компания выдаст в декабре, надо заполнить только в разделе 1 расчета. Дата получения этих доходов — день, когда компания выдала деньги сотруднику (подп. 1 п. 1 ст. 223 НК РФ). На ту же дату компания удержит НДФЛ. Значит, организация заполнит строки 020, 040 и 070.

Раздел 2 по отпускным и пособиям компания заполнит в расчете за 1 квартал 2017 года, даже если заплатит налог в декабре. Крайний срок перечисления НДФЛ с этих выплат — 31 декабря, а это суббота. Значит, срок переносится на 9 января 2017 года. Операция будет завершена в 1 квартале 2017 года. А ФНС требует заполнять раздел 2 в том периоде, когда операция завершена (письмо от 24.10.2016 № БС-4-11/20126@).

Внимание! Вы читаете полезную статью для бухгалтера!

Весь контент на сайте газеты «Учет. Налоги. Право» предназначен только для профессионального использования и содержит комментарии экспертов, формы и образцы документов.

Зарегистрируйтесь на сайте! Это бесплатно и займет 1 минуту.

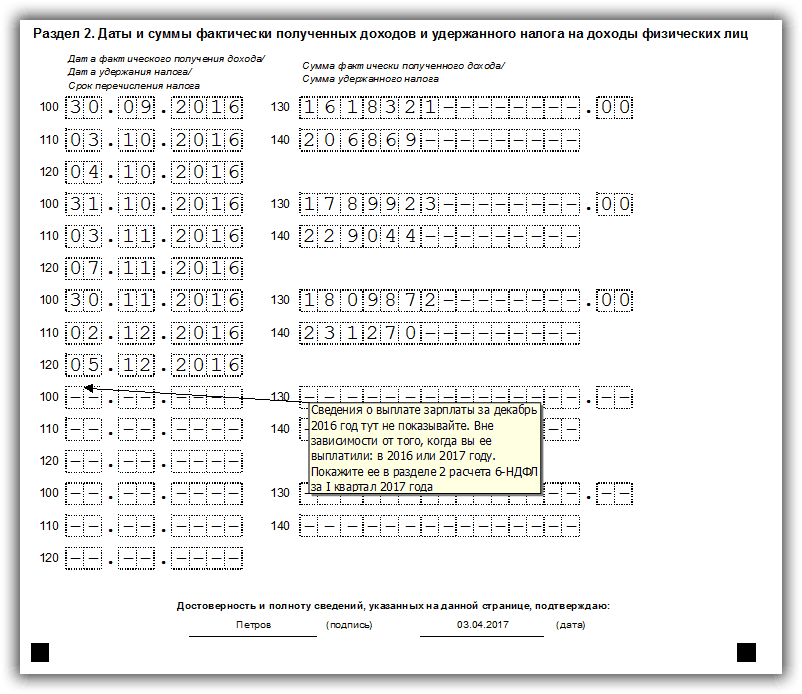

Зарплата за декабрь 2016 года в 6-НДФЛ

Зарплата за декабрь выплачена в декабре.

Можно удержать НДФЛ с зарплаты за декабрь, даже если компания выдает деньги до окончания месяца. Так компания не запутается, какую сумму выдать работникам. Кроме того, если выдать начисленную зарплату, то не с чего будет удержать НДФЛ, если работник уволится сразу после праздников.

Смотрите на схеме ниже, как заполнить в 6-НДФЛ зарплату за декабрь, если компания выдала деньги 29 декабря или раньше, в последний рабочий день — 30 декабря или после нового года.

Как отразить зарплату за декабрь в 6-НДФЛ за 2016 год

Если компания выдаст зарплату за декабрь в декабре, то дата получения дохода в 6-НДФЛ будет позже дня, когда компания удержала налог. Это не ошибка.

Обратите внимание, компания вправе не удерживать НДФЛ с зарплаты за декабрь, если выдаст деньги до окончания месяца. Удержать налог можно в следующем году — с зарплаты за первую половину января

Так считают чиновники и налоговики (письма ФНС России от 29.04.2016 № БС-4-11/7893, Минфина России от 28.10.2016 № 03-04-06/63250). Тогда зарплату за декабрь отразите в разделе 2 расчета за 1 квартал 2017 года. В строке 100 — 31.12.2016, в строке 110 — дату, когда компания удержала налог, в строке 120 — следующий день.

Зарплата за декабрь выплачена в январе.

НДФЛ с зарплаты за декабрь, которую компания выдала в январе, надо показать в строке 070 расчета 6-НДФЛ . Такой вывод сделала ФНС России в письме от 05.12.2016 № БС-4-11/23138@.

В начале года ФНС разъясняла, что в строке 070 не надо заполнять налог с зарплаты за декабрь 2015 года, которую компания выдала в январе 2016 года (письмо от 25.02.2016 № БС-4-11/3058@). В разделе 1 компания отражает доходы, исчисленный и удержанный НДФЛ с начала налогового периода. Зарплату за декабрь компания начисляла в 2015 году. Значит, ни сам доход, ни налог с него в раздел 1 не попадает. Доходы и налог надо отразить только в строках 100–140 раздела 2. Компании так и заполняли расчет за отчетные периоды.

В новом письме налоговики изменили свою позицию. По их мнению, если компания выдала зарплату за декабрь 2015 года в январе текущего года, то удержала налог в первом квартале. Значит, удержанную сумму надо отразить не только в строках 100–140 раздела 2, но и в строке 070 раздела 1 (письмо № БС-4-11/23138@). Стало не ясно, надо ли заполнять налог с зарплаты декабря 2015 года в строке 070 расчета за текущий год.

Специалисты УФНС, которых мы опросили, считают, что уточнять расчеты за первый квартал, полугодие и девять месяцев не надо. В строке 070 расчета за год тоже не надо заполнять налог с декабрьской зарплаты. Все платежи, которые компании перечисляли за 2015 год, инспекторы убрали из карточки расчетов с бюджетом по НДФЛ. Поэтому, если компания покажет налог в строке 070, то сумма будет выше, чем поступления в карточке по налогу. Из-за этого инспекторы потребуют пояснить, почему компания заплатила в бюджет меньше, чем удержала (письмо ФНС России от 10.03.2016 № БС-4-11/3852@).

В 2017 году инспекторы продолжат вести карточку нарастающим итогом. То есть будут отражать начисления и платежи за 2016 год. Значит, если компания выдаст зарплату за декабрь после новогодних каникул, то удержанный налог покажите в строке 070 расчета за 1 квартал 2017 года.

Ниже рассмотрим на конкретных примерах, как заполнить 6-НДФЛ за 2016 год

.

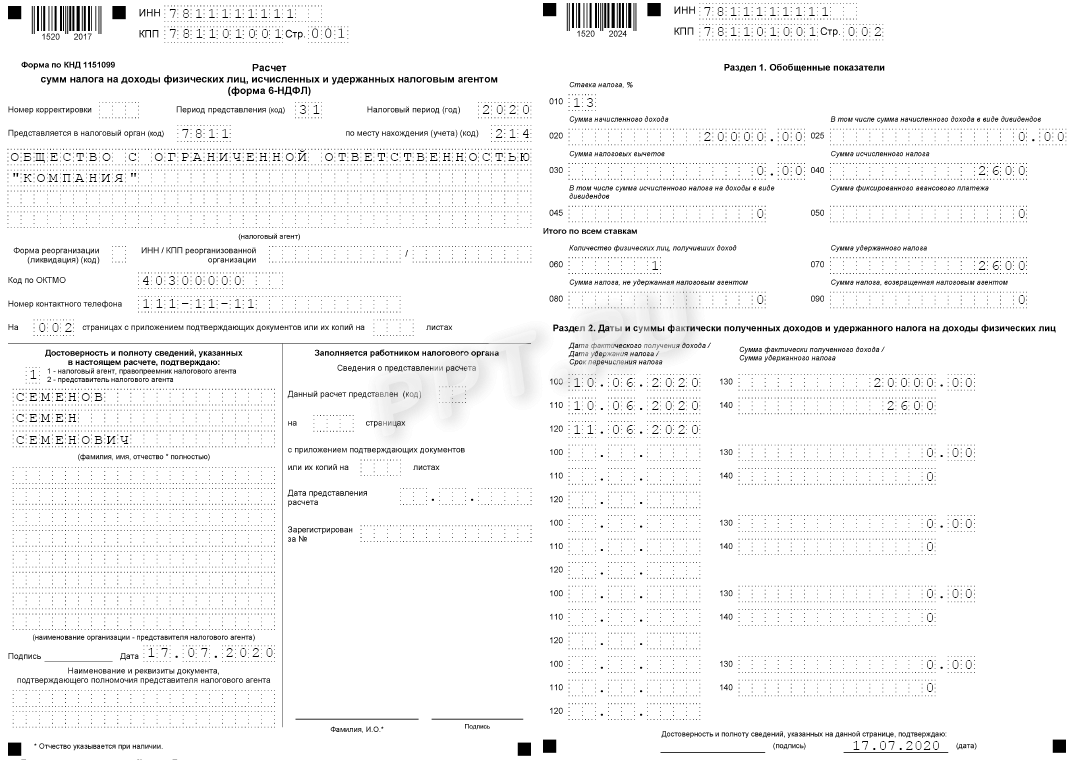

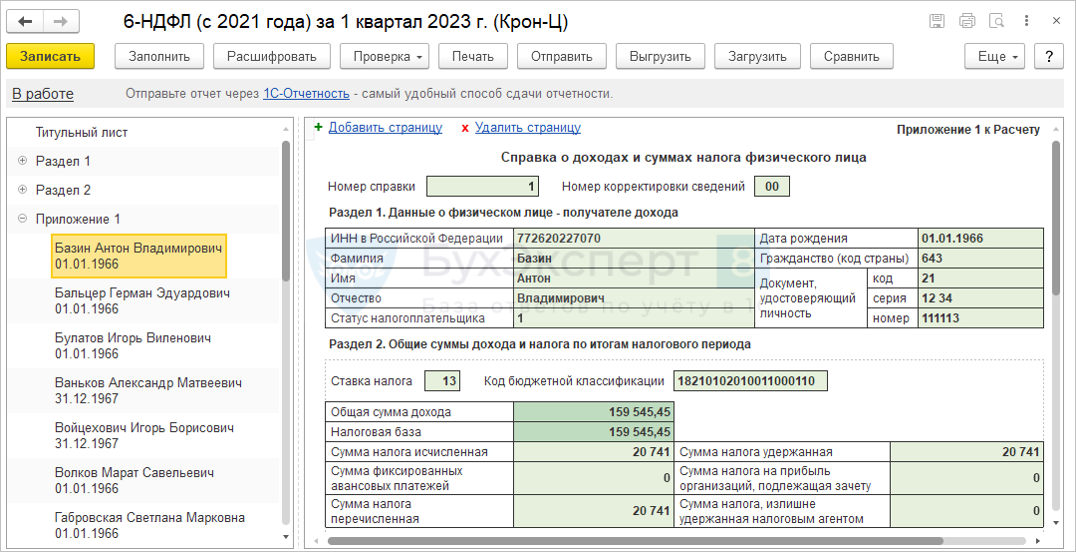

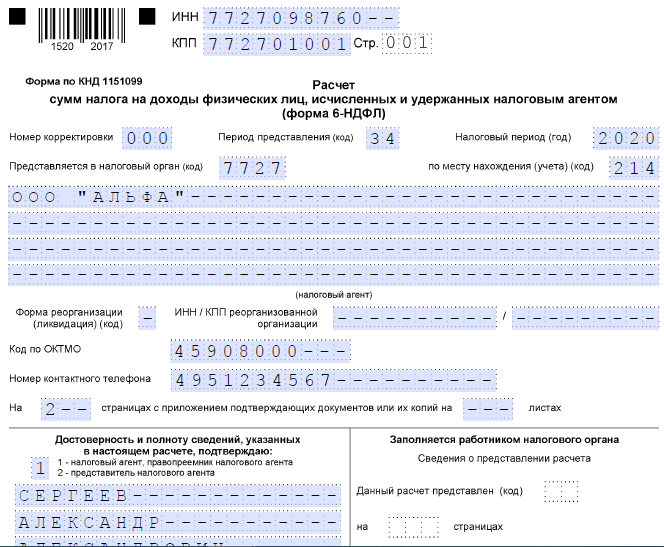

Заполнение Титульного листа декларации 6-НДФЛ за 1 квартал в 2018 году

Первое, что необходимо проконтролировать при заполнении Титульного листа, — идентичность номеров ИНН и КПП фирмы с данными в Свидетельстве о постановке на учет в налоговых службах. В случае обособленных подразделений, КПП указывается в соответствии с его местонахождением. У ИП нет номера КПП, поэтому строку заполнять не нужно, указывается лишь номер ИНН физлиц.

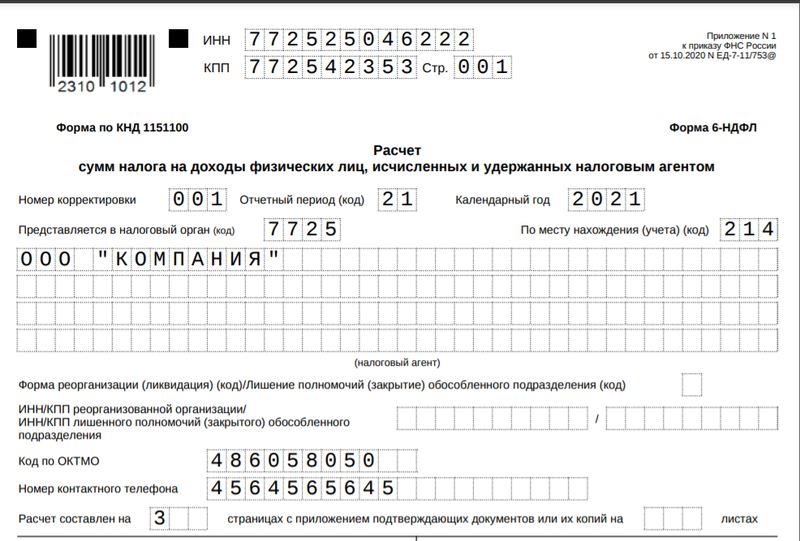

Строка «Номер корректировки». Если сдается первичный отчет по форме 6-НДФЛ, в строку вносится числовой код «000» или «0». Если сдается уточненный вариант декларации, указывается порядковый номер корректировки: «001», если это первое исправление ошибок в декларации, «002», если исправления вносятся повторно и так далее.

Строка «Период предоставления (код)». В 2018 году в отчете за 1 квартал указывается код «21».

Строка «Налоговый период (код)». Указывается числовое обозначение текущего года, то есть «2018».

Строка «Предоставляется в налоговый орган (код)». Указывается четырехзначный код налогового подразделения, в который сдается отчет 6-НДФЛ.

Коды места нахождения (учета) организации подверглись изменениям:

- «214» – код для российских организаций, не являющихся крупнейшими налогоплательщиками;

- «124» — код местонахождения (учета) члена (главы) Крестьянского (фермерского) хозяйства;

- «215» — код местонахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- «216» — код местонахождения правопреемника, являющегося крупнейшим налогоплательщиком.

Остальные коды чаще всего используются налоговыми агентами:

- «212» — предоставление декларации 6-НДФЛ по месту учета организации;

- «213» — предоставление декларации 6-НДФЛ по месту учета организации в качестве крупнейшего налогоплательщика;

- «220» — предоставление декларации 6-НДФЛ по месту нахождения обособленного подразделения;

- «120» — предоставление декларации 6-НДФЛ по месту жительства ИП;

- «320» — предоставление декларации 6-НДФЛ по месту осуществления деятельности предпринимателя по ЕНВД или патентной системе налогообложения.

Строка «Налоговый агент». Организации указывают полное наименование в соответствии с учредительными документами, а ИП прописывают полностью ФИО.

Строка «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации». Данные строки заполняются только в том случае, если налоговым агентом выступает правопреемник реорганизованной организации, которая не предоставила отчет в ФНС до момента окончания процесса реорганизации.

Строка «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю». Здесь необходимо указать:

- «1» — если документ подписывает сам налоговый агент или его представитель;

- «2» — если документ подписывает иное лицо по доверенности (с указанием личных данных о нем).

Коды форм реорганизации можно найти в приложении No 4 к Порядку заполнения 6-НДФЛ приказа ФНС России ММВ-7-11/450@ от 14 октября2015 года (в редакции от 17 января 2018 года No ММВ-7-11/18@).

В строках «ОКТМО» и «Номер контактного телефона» располагаются соответствующие данные лица, предоставляющего документ.

Образец заполнения Титульного листа декларации 6-НДФЛ за 1 квартал в 2018 году

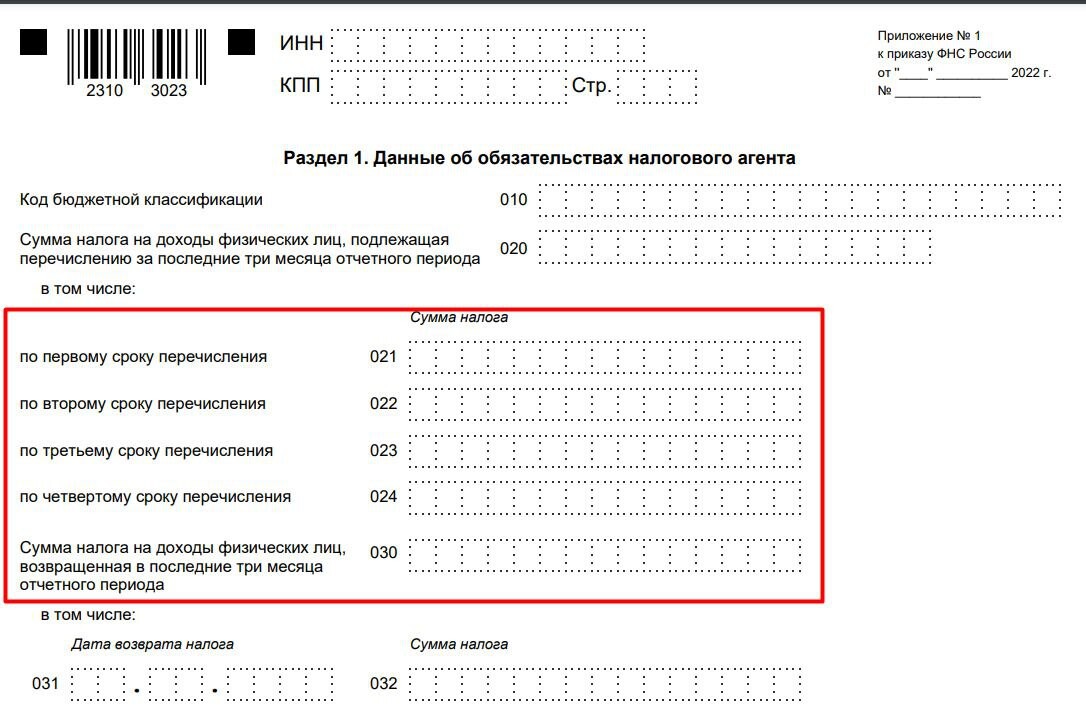

6-НДФЛ за 2016 год: контрольные точки

Чтобы вы сдали форму с первого раза, налоговики Урала поделились с «УНП» своими подсказками.

-

Нарастающим итогом надо заполнить только раздел 1

. По словам налоговиков, компании до сих пор заполняют оба раздела нарастающим итогом. Это ошибка, из-за которой возникает недоимка: начисления из раздела 2 задваиваются.

Нарастающим итогом заполняйте только раздел 1 «Обобщенные показатели» (письмо ФНС России от 18.02.2016 № БС-3-11/650@). В разделе 2 приведите доходы, по которым срок уплаты налога попал на последние три месяца. В годовом отчете это октябрь, ноябрь, декабрь. -

Отразите в расчете вычеты

. Вычеты в 6-НДФЛ показывайте нарастающим итогом с начала года. В строке 030 отразите общую сумму вычетов по всем сотрудникам компании. Сюда входят стандартные, социальные, имущественные и профессиональные вычеты. Проверьте, чтобы вычеты из строки 030 не превышали доходы в строке 020 (см. образец).

Проверить можно так: разницу между доходами и вычетами умножьте на ставку. Если получили сумму налога из строки 040, то расчеты верные. Сумма может отличаться только за счет округлений. Допустимое расхождение: число работников в строке 060 × 1 руб. × количество строк 100. -

В строке 120 пишите срок перечисления налога

. Проверьте, что верно написали даты в строках 100–120. В строке 100 запишите дату фактического получения доходов. Например, для зарплаты это последний день месяца (п. 2 ст. 223 НК РФ).

В строке 110 напишите дату, когда выдали зарплату.

В строке 120 поставьте дату, не позднее которой компания должна перечислить налог, то есть следующий день. Иногда компании ставят в строке 120 фактический день перечисления налога. Это ошибка. Но она не приводит к недоимке, штрафа не будет. -

В строку 050 впишите авансы за иностранцев

. Компании, где работают иностранные работники, забывают о строке 050. Здесь надо показать авансы иностранца, если компания уменьшала на них НДФЛ. Сумма не должна превышать общую величину исчисленного налога (письмо ФНС России от 10.03.16 № БС-4-11/3852).

6-НДФЛ как форма отчетности

предоставляется предприятием ежеквартально, но есть и годовая форма 6-НДФЛ за 2016 год, составление которой имеет некоторые нюансы.

Пустой бланк 6-НДФЛ для самостоятельного заполнения можно скачать по .

Скачать несколько образцов заполнения 6-НДФЛ за год и разные кварталы можно по ссылкам:

Перед тем как приступить к рассмотрению состава отчетного документа, стоит отметить, что он не изменялся с 2015 года, а значит, форма, которая подавалась предпринимателем каждый квартал года 2016, может служить образцом заполнения 6-НДФЛ за год. Она в обязательном порядке состоит из трех частей:

- Титульная часть – имеет данные о предпринимательском объекте, а также нюансах его организации и отчетного периода, за который подается.

- Обобщенная часть (1 раздел) – имеет данные общего характера о налоге за прошедший период.

- Конкретизирующая часть (2 раздел) – предназначена для данных по датам выплат дохода и удержанных и оплаченных из них налоговым суммам.

Титульный лист

Образец заполнения 6-НДФЛ за 2016 год будет иметь данные, представленные на титульном листе. Здесь содержится полная информация по предпринимательскому объекту, форме его организации, а также принадлежности к отдельному налоговому органу. Который, кстати, наряду с отчетным периодом, а также корректировочным номером проставляется в виде кодов. Данная часть заполняется с применением правил заполнения отчетных документов, как и все остальные.

Первый раздел

Перед тем как заполнять 6-НДФЛ за год, стоит обратить внимание, что обобщенная часть этого документа содержит данные по всем суммам начисленных предприятием доходов, а также обобщенным суммам не только удержанных и проплаченных, но и возвращенных налогов, когда такое явление имеет место быть. Данный раздел отображает и налоговую ставку, которая используется при расчетах, а также суммы тех налогов, которые предпринимательскому объекту удержать не удалось

Второй раздел 6-НДФЛ — конкретизирующий

Третья часть рассматриваемого отчета содержит конкретные данные по суммам выплаченных доходов, а также удержанных из них налогов. В виде дат указываются не только дни фактических выплат, но и дни, в которые положено сделать перевод средств в государственный бюджет. Чтобы знать, как правильно заполнить 6 НДФЛ за год, необходимо понимать, что в последней части отображаются данные за последние три месяца отчетного года, несмотря на то, что во второй части указывались годовые данные, а также то, что указывать их необходимо с соблюдением хронологического порядка.

Большой вебинар о сложных ситуациях в заполнении 6-НДФЛ смотрите в этом видео:

Как правильно заполнить форму 6-НДФЛ

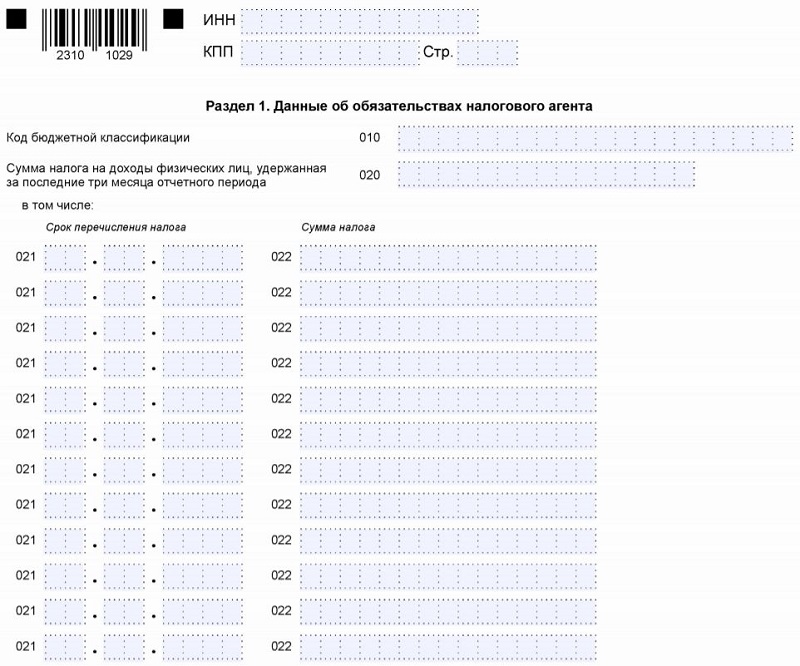

Если заполнение титульного листа не вызывает особых трудностей, порядок заполнения Раздела 1 «Обобщенные показатели» может вызвать вопросы.

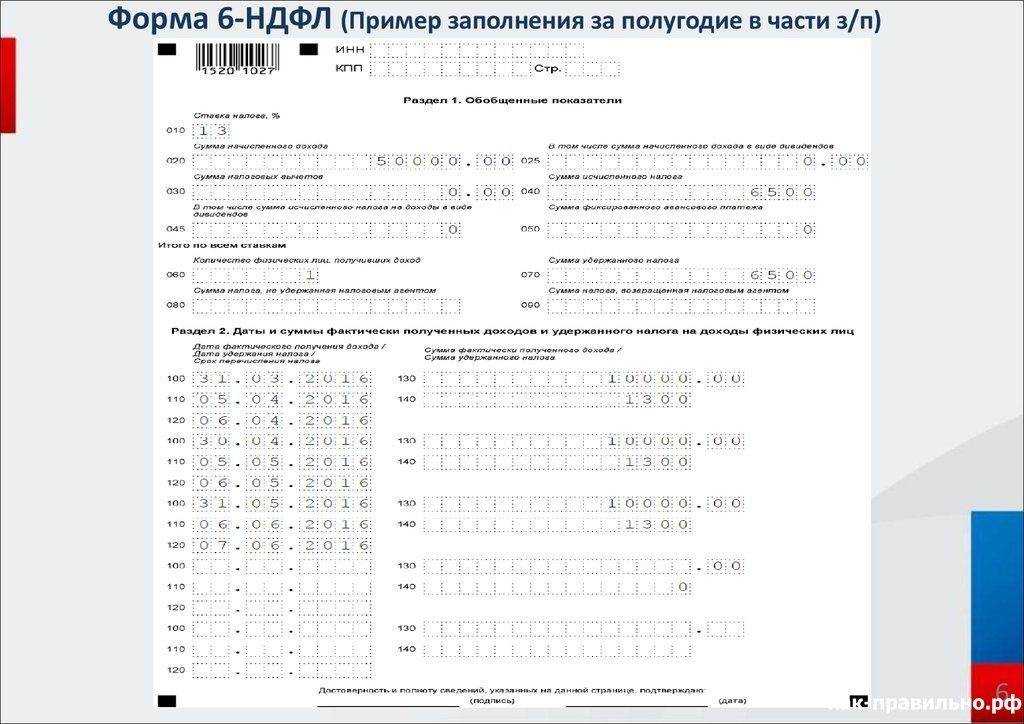

Если в течение года применялись разные налоговые ставки, то строки 010-050 заполняются отдельно для каждой налоговой ставки. При этом показатели приводятся суммарно по всем физическим лицам, к доходам которых применяется каждая конкретная ставка.

Строки 010-090 заполняются суммарно с начала года.

По строке 010 «Ставка налога, %» указывается применяемая в отчетном периоде ставка налога.

Строки 020-050 заполняются применительно к каждой конкретной ставке, указанной по строке 010.

По строке 020 «Сумма начисленного дохода» указывается сумма начисленного дохода нарастающим итогом с начала налогового периода.

Если в налоговом периоде начислялись дивиденды, то их сумму налоговый агент отражает еще раз по строке 025 «В том числе сумма начисленного дохода в виде дивидендов».

По строке 030 «Сумма налоговых вычетов» отражается сумма налоговых вычетов, которая уменьшает доход, подлежащий налогообложению. В этой строке отражаются, в частности, стандартные налоговые вычеты, предусмотренные ст. 218 НК РФ, а также вычеты в размерах, предусмотренных ст. 217 НК РФ (например, вычет из стоимости подарков или материальной помощи). Полный перечень вычетов можно найти в приказе ФНС России от 10.09.2015 № ММВ-7-11/387@.

Сумма исчисленного НДФЛ отражается по строке 040 «Сумма исчисленного налога».

В строке 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов» нужно указать сумму НДФЛ с дивидендов, отраженных ранее по строке 025.

Если у организации или ИП трудится иностранец, который имеет патент и самостоятельно уплачивает НДФЛ, то налоговый агент может уменьшить исчисленный НДФЛ таких работников на сумму перечисленных ими фиксированных платежей по НДФЛ. Сумма, на которую налоговый агент уменьшает исчисленный НДФЛ, отражается по строке 050 «Сумма фиксированного авансового платежа».

По строке 060 «Количество физических лиц, получивших доход» налоговый агент должен указать общее количество физлиц, которые получили от него доход в налоговом периоде. Если в течение года одно и то же физическое лицо было уволено и вновь принято на работу, по строке 060 оно указывается только один раз.

По строке 070 «Сумма удержанного налога» отражается сумма НДФЛ, которая была удержана налоговым агентом.

По строке 080 «Сумма налога, не удержанная налоговым агентом» отражается та сумма НДФЛ, которую налоговый агент не смог удержать из доходов физлица.

По строке 090 «Сумма налога, возвращенная налоговым агентом» нужно показать сумму НДФЛ, которая была возвращена налоговым агентом в соответствии со ст. 231 НК РФ.

Строки 060-090 заполняются суммарно по всем налоговым ставкам и обязательно на первой странице Раздела 1.

6-НДФЛ: образец заполнения за 2 квартал

Форма 6-НДФЛ составляется налоговым агентом по результатам каждого отчетного периода. В ней отдельно выделяются совокупные значения доходов физлиц и подоходного налога. Отчет представляется:

-

за 1 квартал;

-

за полугодие;

-

за 9 месяцев;

-

за год.

Бланк 6-НДФЛ состоит из трех блоков:

-

Титульной страницы;

-

Раздела 1 с обобщенными данными за все месяцы налогового периода (нарастающим итогом);

-

Раздела 2 с выделением сумм начислений и удержаний только за последний трехмесячный интервал.

Титульный лист

Заполнение 6-НДФЛ за 2 квартал начинается с оформления титульной страницы. Листу присваивается номер – 001. О том, что подаваемые данные являются первичными, свидетельствует шифр «000» в графе «Номер корректировки». При подаче уточненных форм, указывают соответствующий порядковый номер исправлений («001», «002» и т.д.).

Период представления расчета обозначается специальными кодами:

-

в 6-НДФЛ за 2 квартал 2019 года ставится код «31», если речь идет о полугодии (указывается в стандартной ситуации);

-

если отчетность сдается по итогам полугодия компанией, подвергшейся реорганизации или ликвидации, указывают код «52».

-

«Налоговый период (год)» – 2019.

Тип отчитывающегося налогоплательщика обозначают коды, вводимые в графу «По месту нахождения». Если речь идет о крупнейших налогоплательщиках, применяется комбинация «216», когда расчет подается ИП, используется шифр «120». Для адвокатов предусмотрен код «125», а для нотариусов «126». Российские предприятия, которые не относятся к группе крупнейших налогоплательщиков, в упомянутую ячейку вводят код «214» (приложение № 2 к Порядку заполнения).

Остальные реквизиты титульной страницы заполняются в соответствии с регистрационными данными налогового агента (ИНН, КПП, наименование, код ОКТМО, телефон).

Раздел 1

В разделе 1 формы 6-НДФЛ за 2 квартал 2019 года отражают обобщенные с начала года данные по начисленным доходам в пользу физических лиц с выделением исчисленного и фактически удержанного налога.

Раздел 2

При оформлении Раздела 2 производится детализация доходов и налога только за последние три месяца, входящие в отчетный период (апрель, май, июнь). Отражение доходов и НДФЛ осуществляется с привязкой к датам фактического получения дохода, удержания налога и сроку перечисления налога в бюджет.

Первым будет показан заработок марта, поскольку в отчете за 1 квартал 2019 он вошел в начисления раздела 1, но не попал в расшифровку раздела 2 (налог был удержан и уплачен в бюджет 5 апреля, т.е. уже во втором квартале). Последняя запись будет посвящена майской зарплате, которая выплачена в июне, а июньские доходы найдут свое отражение уже в отчете за 9 месяцев.

Заполнение 6-НДФЛ за 2 квартал 2019 в Разделе 2 осуществляется с обязательным введением сразу трех дат:

-

«Дата фактического получения дохода» (строка 100) – для зарплаты это последнее число месяца, за который она начислена, а в большинстве остальных случаев (например, отпускные, больничные, матпомощь) такой датой будет день перечисления выплаты физлицу (п. 1, 2 ст. 223 НК РФ). В нашем примере будут отражены соответствующие даты по зарплате, начисленной за март (31.03.2019), апрель (30.04.2019) и май (31.05.2019).

-

«Дата удержания налога» (строка 110) зависит от вида дохода. По зарплате, отпускным, больничным, расчете при увольнении, матпомощи датой удержания будет день выплаты дохода. Если доход выплачен в натуральной форме, или имеет место матвыгода, датой удержания будет день выплаты денежного дохода, из которого удержали НДФЛ (п. 4 ст. 226 НК РФ). День выплаты зарплаты за март – 05.04.2019. Т.к. день для выплаты зарплаты – 5 число, за апрель выплатить зарплату нужно до начала «длинных» выходных с 1 по 5 мая, т.е. 30.04.2019. Дата выплаты зарплаты за май – 05.06.2019.

-

«Срок перечисления налога» (строка 120): для зарплаты и иных доходов срок уплаты в бюджет – день, следующий за днем выплаты дохода, для отпускных и больничных – последний день месяца, в котором они выплачены (п. 6 ст. 226 НК РФ). Если срок совпадает с выходным или праздничным днем, срок переносится на ближайший рабочий день. Срок уплаты налога с зарплаты за март – 08.04.2019, за апрель – 06.05.2019, за май – 06.06.2019.

Доход в строке 130 отражают полностью (не уменьшая на вычеты и НДФЛ). В нашем примере это 500000 руб. ежемесячно.

В строке 140 указывают сумму удержанного налога из дохода по строке 130. В каждом месяце НДФЛ составил 63180 руб. (500 000 – (1400 х 10 чел.)) х 13%).

Подводим итоги

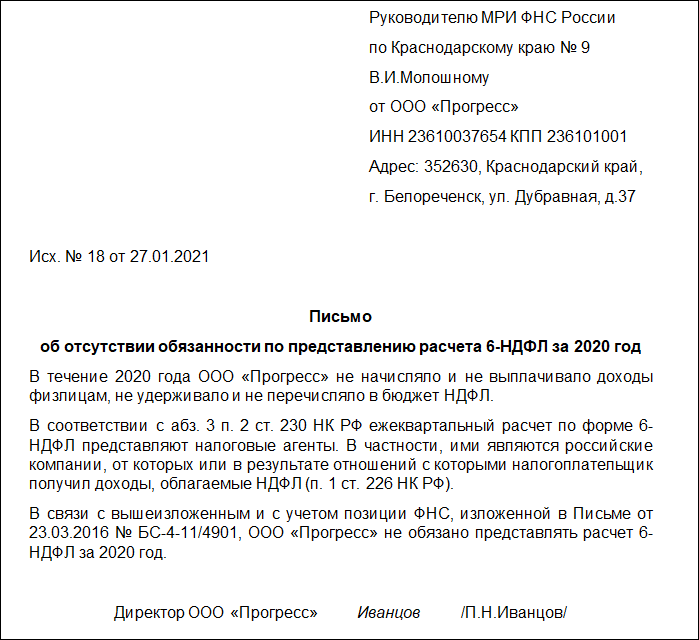

- Обязанность представления в ИФНС формы 6-НДФЛ возлагается на лиц, осуществляющих выплаты доходов физлицам. Преобладают среди составителей такого отчета работодатели.

- Бланк отчета 6-НДФЛ с 2018 года не изменился и по-прежнему состоит из 2-х основных разделов. Первый из разделов заполняется данными, сформированными за период с начала года, и это приводит к тому, что и период составления каждого очередного отчета отсчитывается от начала года. Во второй раздел попадают сведения только по последнему кварталу периода отчета, состоящие из наборов данных, характеризующих относящиеся к каждой выплате дохода сроки и суммы подлежащего уплате с них налога. Для заполнения первого раздела достаточно иметь цифры из регистров налогового учета, а в отношении информации, вносимой в раздел 2, необходимо учитывать существование ряда правил определения и сроков, и сумм, характеризующих выплату.

- Арифметическая проверка соответствия данных, попадающих в разделы 1 и 2, затруднена в связи с особенностями процедур формирования сведений в каждом из разделов. Однако возможно проведение логического контроля ряда показателей по методике, используемой ФНС России.

- Сдается отчет не позднее последнего числа месяца, наступающего после очередного квартала года. Из способов сдачи доступны электронный (он обязателен для отчитывающихся в отношении более чем 24 лиц-получателей доходов) и бумажный (его вправе использовать те, кто отчитывается меньше чем по 25 получателям дохода).