Налоговый календарь на июль 2024

Электронная дистанционная продажа

При электронной дистанционной продаже товаров местом их реализации не признается территория Республики Беларусь, если документы (информация), указанные в части второй подпункта 1.3 пункта 1 статьи 116 Налогового кодекса, подтверждают доставку товаров покупателям по адресам, расположенным за пределами Республики Беларусь (ч. 3 п. 2 ст. 116 Налогового кодекса). На основании абзаца четвертого части второй подпункта 1.3 пункта 1 статьи 116 Налогового кодекса норма в отношении документов, подтверждающих место реализации при электронной дистанционной продаже согласно Налоговому кодексу в редакции, действующей с 1 января 2024 г., распространяет свое действие на отношения, возникшие с 1 января 2023 г., в соответствии со статьей 6 Закона Республики Беларусь от 27 декабря 2023 г. № 327-З «Об изменении законов по вопросам налогообложения».

Также с 1 января 2024 г. устанавливается вычет в полном объеме при электронной дистанционной продаже товаров по адресам, расположенным за пределами Республики Беларусь (подп. 27.9 п. 27 ст. 133 Налогового кодекса).

Подтверждение уплаты НДС

Получив от вашей организации необходимый пакет документов, инспекция обязана их проверить в течение 10 рабочих дней. Тем самым она подтвердит факт уплаты НДС при импорте (п. 6 приложения 2 к протоколу от 11.12.2009).

А это нужно, чтобы в дальнейшем:

- организация-импортер смогла получить вычет по уплаченному ей НДС (п. 2 ст. 171 НК);

- организация-экспортер смогла подтвердить право на применение нулевой ставки НДС (п. 4 приложения 18 к Договору о ЕАЭС).

Порядок подтверждения зависит от того, в какой форме вы подавали заявление. Он прописан в пункте 6 приложения 2 к протоколу от 11.12.2009.

Заявление на бумаге

Получив бумажное заявление, инспекторы проставят в нем в разделе 2 отметку о ввозе товаров. Эта отметка и будет подтверждать, что импортер заплатил налог.

Проверьте, чтобы в отметке были следующие сведения:

- сумма НДС, начисленная и уплаченная организацией-импортером. Эта сумма должна быть равна итоговому значению графы 20 заявления о ввозе товаров. Если импортная поставка не облагается НДС, то вместо суммы налога ставится прочерк;

- подпись, фамилия, инициалы и должность инспектора, ответственного за проверку документов, а также дата завершения им проверки;

- подпись, фамилия и инициалы руководителя инспекции (его заместителя), а также дата проставления отметки и гербовая печать инспекции.

Отметку должны проставить на всех четырех экземплярах заявления, поданных организацией. Три из них (с проставленными отметками) инспекция возвращает импортеру.

Заявление в электронном виде

Если заявление вы отправляли в электронном виде с электронной (электронно-цифровой) подписью, то подтверждение уплаты НДС налоговая инспекция должна прислать вам также в электронном виде.

Кто платит НДС

По умолчанию плательщик НДС — это любой предприниматель или организация на общей системе налогообложения или на едином сельскохозяйственном налоге, которые реализуют товары, услуги, работы или имущественные права, в том числе бесплатно. Также НДС платят импортеры, работающие на любых системах налогообложения. То, с чего платят НДС, в законе называют объектом налогообложения — сформулировано все довольно сложно, поэтому немного упростим. Применять и платить НДС нужно, если бизнес:

-

продает товары, услуги, работы, имущественные права — например, если бизнес на общей системе налогообложения продал торт или сдал в аренду офисное помещение;

-

передал товары, услуги, работы, имущественные права безвозмездно — расчет НДС идет по рыночной стоимости. Например, так делают, когда одна компания передала другой условный автомобиль или магазин подарил что-то покупателю;

-

ввозит товары на территорию России из-за границы. Например, для торговли на маркетплейсах. Платить НДС в таких случаях нужно на таможне, а если товары ввозятся из стран ЕАЭС, то в налоговой инспекции;

-

стал налоговым агентом при НДС, то есть по закону должен платить налог за других. Полный перечень таких ситуаций перечислен в ст. 161 НК РФ. Например, обязанность выплатить НДС возникает, когда бизнес покупает товары или услуги у лица, не зарегистрированного в России в качестве плательщика налогов, или когда бизнес арендует или покупает имущество, которое принадлежит муниципалитету, региону или государству. Другой распространенный случай — когда организация или ИП продает конфискованное имущество или имущество, которое реализуется по решению суда.

Если вы работаете как компания или ИП на общей системе налогообложения, как минимум обратитесь к профильному юристу или бухгалтеру за консультацией или постоянным обслуживанием — в законодательстве об НДС есть сотни нюансов, которые важно учитывать

Налоговая база

Налоговую базу определяйте на ту дату, когда приняли ввезенные товары на учет (п. 14 приложения 18 к Договору о ЕАЭС). То есть на дату, когда отразили поступившие товары на счетах бухучета. В частности, на счетах 10 «Материалы», 41 «Товары», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы».1

Исключение — импорт товаров по договору лизинга, в котором предусмотрен переход права собственности на товары к лизингополучателю. В такой ситуации определять налоговую базу нужно несколько раз, на каждую из дат лизингового платежа, прописанных в договоре.

Важно: даты и размеры фактического перечисления платежей значения не имеют. Это следует из пункта 15 приложения 18 к Договору о ЕАЭС

Бывает, что поставщик отгрузил товар, но до российского импортера он так и не дошел (например, его похитили по дороге). В этом случае импортный НДС не начисляйте и не уплачивайте.

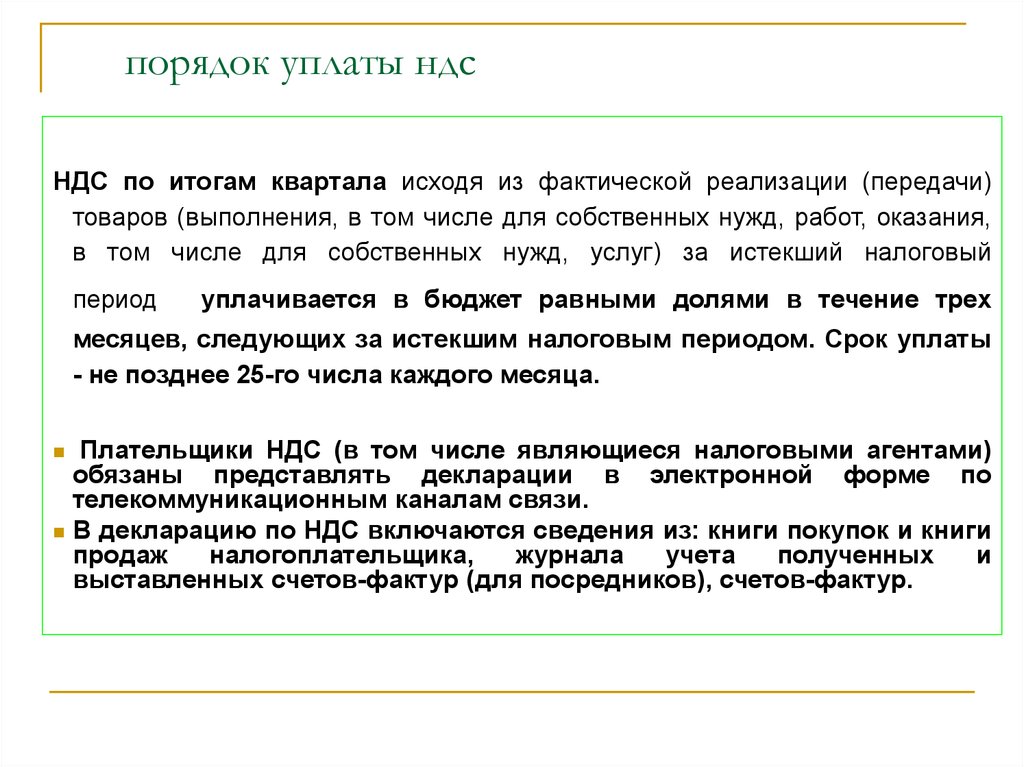

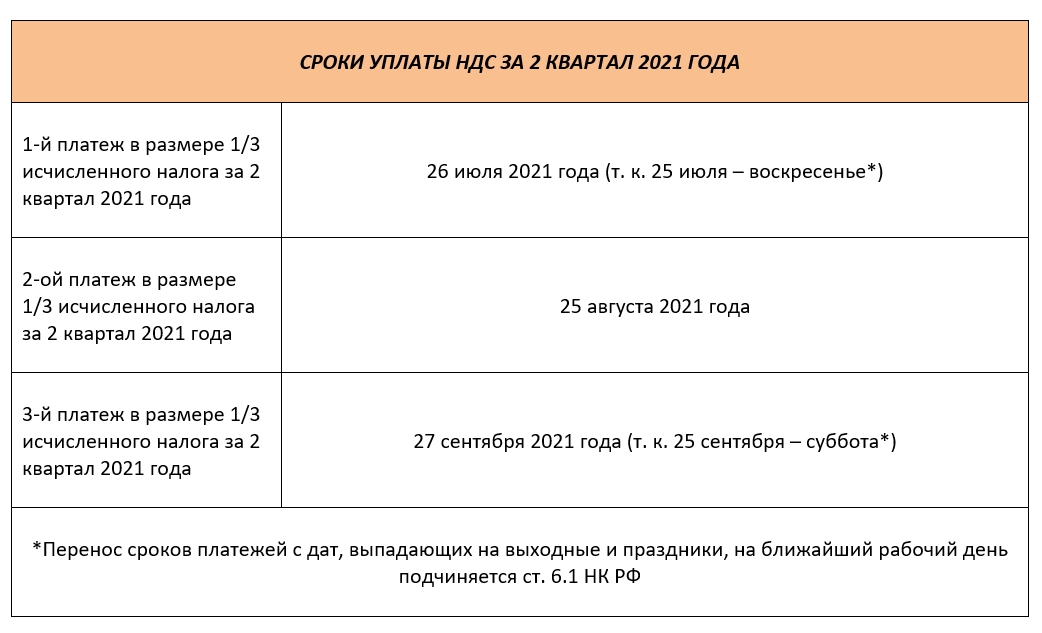

Когда платеж по налогу не разбивается на три части

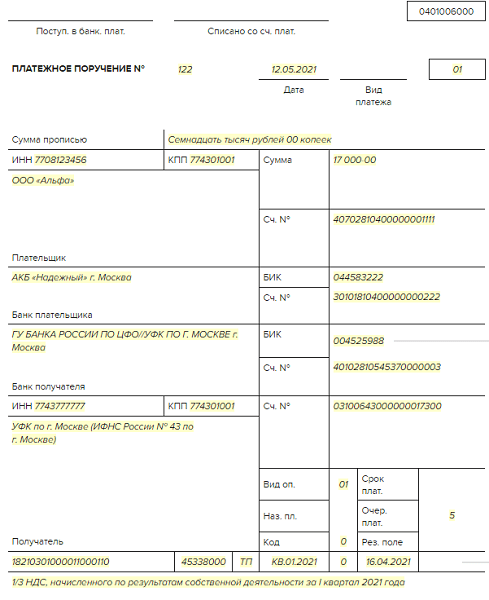

В особых случаях (см. НК РФ) НДС в бюджет следует перечислить одним платежом, без разбивки на три части. Так уплачивают налог лица, которые выставили покупателю счет-фактуру, не являясь плательщиками НДС (являясь таковыми, но будучи освобожденными от обязанностей плательщика НДС), а также реализующие товары (работы, услуги), не облагаемые данным налогом.

Соответствующую сумму НДС по итогам квартала следует заплатить не позднее 28-го числа месяца, следующего за истекшим налоговым периодом.

Правопреемники, упомянутые в абз. 4 и 5 НК РФ, уплачивают налог не позднее 28-го числа месяца, следующего за налоговым периодом, в котором сумма налога подлежит восстановлению в соответствии с гл. 21 НК РФ. Напомним, речь идет:

-

о переходе правопреемника, являющегося вновь созданным юридическим лицом (ЮЛ) в результате реорганизации ЮЛ, на «упрощенку» (НДС следует восстановить в I квартале, начиная с которого данный правопреемник применяет УСН);

-

о применении правопреемником, образовавшимся в результате реорганизации организации путем присоединения одного ЮЛ к другому ЮЛ, «упрощенки» на момент внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного ЮЛ (НДС восстанавливается в I квартале, следующем за кварталом, в котором указанная запись внесена в ЕГРЮЛ).

Льготы по НДС

С 1 января 2024 г.:

- учреждения, входящие в систему органов внутренних дел Республики Беларусь, которые осуществляют деятельность в сфере образования, здравоохранения, полиграфии, транспортную деятельность и техническое обслуживание транспортных средств (автохозяйства), а также оказывают гостиничные услуги и услуги по проектированию, не будут отражать обороты в налоговой декларации (расчете) по НДС (далее — декларация по НДС);

- учреждения уголовно-исправительной системы и лечебно-трудовые профилактории будут отражать в декларации по НДС обороты, освобождаемые от НДС, как и прежде (подп. 2.26 п. 2 ст. 115 Налогового кодекса).

По нетрадиционным медицинским услугам освобождение от НДС будет применяться только по тем из них, которые оказываются по медицинским показаниям для достижения определенного терапевтического эффекта (подп. 1.2 п. 1 ст. 118 Налогового кодекса).

Также включены нормы, уточняющие порядок освобождения от НДС оборотов по реализации продукции при организации питания, в том числе педагогических и иных работников учреждений образования (подп. 1.5 п. 1 ст. 118 Налогового кодекса).

Для применения с 1 января 2024 г. освобождения от НДС при реализации товаров (работ, услуг) плательщиками, использующими труд инвалидов (подп. 1.16 п. 1 ст. 118 Налогового кодекса), нужно учитывать помимо доли численности инвалидов в размере 30 % в общей численности работников еще и новый критерий — долю оплаты труда инвалидов в общем фонде оплаты труда, а именно сумма начисленных инвалидам выплат за истекший квартал должна составлять не менее 20 % в общей сумме начисленных выплат за этот же квартал (далее — критерий). Соответствующие показатели для расчета критерия за квартал определяются ненарастающим итогом. Новый критерий определяется по каждой организации без учета филиалов, а также по каждому филиалу.

При этом применение освобождения от НДС в январе–марте 2024 г. зависит от соблюдения критерия за IV квартал 2023 г. Поскольку форма ведомственной отчетности «Отчет о средствах бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь» на 2023 г. не предусматривала отражение в ней показателя о сумме начисленных выплат инвалидам III группы, то показатели для расчета критерия за IV квартал 2023 г. плательщики определяют самостоятельно исходя из информации, имеющейся в учете организации.

В качестве подтверждения освобождения от НДС лизингодателями операций по передаче предмета лизинга физическим лицам — лизингополучателям по договорам финансовой аренды (лизинга), предусматривающим выкуп предмета лизинга, допускаются установление и фиксирование требуемых сведений о гражданстве и постоянном месте жительства физического лица на основании сведений из межбанковской системы идентификации (МСИ), которые использовались при заключении договора финансовой аренды (лизинга) в электронном виде (подп. 1.49 п. 1 ст. 118 Налогового кодекса).

В статью 118 Налогового кодекса перенесены льготы, установленные пунктом 11 Указа Президента от 26 марта 2007 г. № 138 «О некоторых вопросах обложения налогом на добавленную стоимость», а именно освобождение от НДС:•работ по содержанию (эксплуатации) объектов внешнего благоустройства населенных пунктов, осуществляемых за счет бюджетных средств, по перечню, определяемому Советом Министров;• услуг по приему и контролю за исполнением заявок граждан, а также их претензий на качество жилищно-коммунальных услуг;• услуг по осуществлению функций государственного заказчика в сфере жилищно-коммунального хозяйства;• услуг по осуществлению функций учета, расчета, начисления и взыскания задолженности по:

- плате за жилищно-коммунальные услуги;

- плате за пользование жилым помещением;

- возмещению расходов организаций, осуществляющих эксплуатацию жилищного фонда и (или) предоставляющих жилищно-коммунальные услуги, на электроэнергию, потребляемую на освещение вспомогательных помещений и работу оборудования в многоквартирных жилых домах (подп. 1.57–1.60 п. 1 ст. 118 Налогового кодекса).

Статья 118 Налогового кодекса дополнена пунктом 11, положениями которого закреплен порядок налогообложения иностранной безвозмездной помощи в случае нарушения плательщиками порядка и условий ее регистрации и использования.

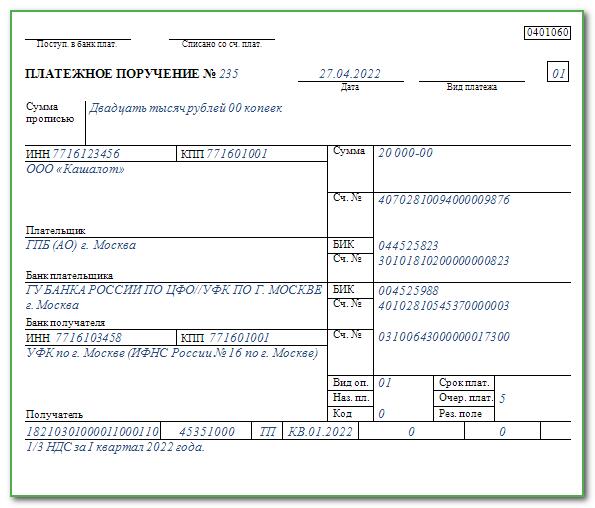

Стоимость товаров увеличилась: отчетность в ИФНС

Если после принятия к учету товаров в последующие месяцы контрактная стоимость товаров увеличится, то на разницу нужно увеличить налоговую базу и доплатить НДС.

Налог нужно заплатить не позднее 20-го числа месяца, следующего за месяцем, в котором увеличена цена товаров. В этот же срок нужно подать специальную налоговую декларацию, в которой налог покажите с разницы между увеличенной и первоначальной стоимостью товаров.

Одновременно с декларацией подайте:

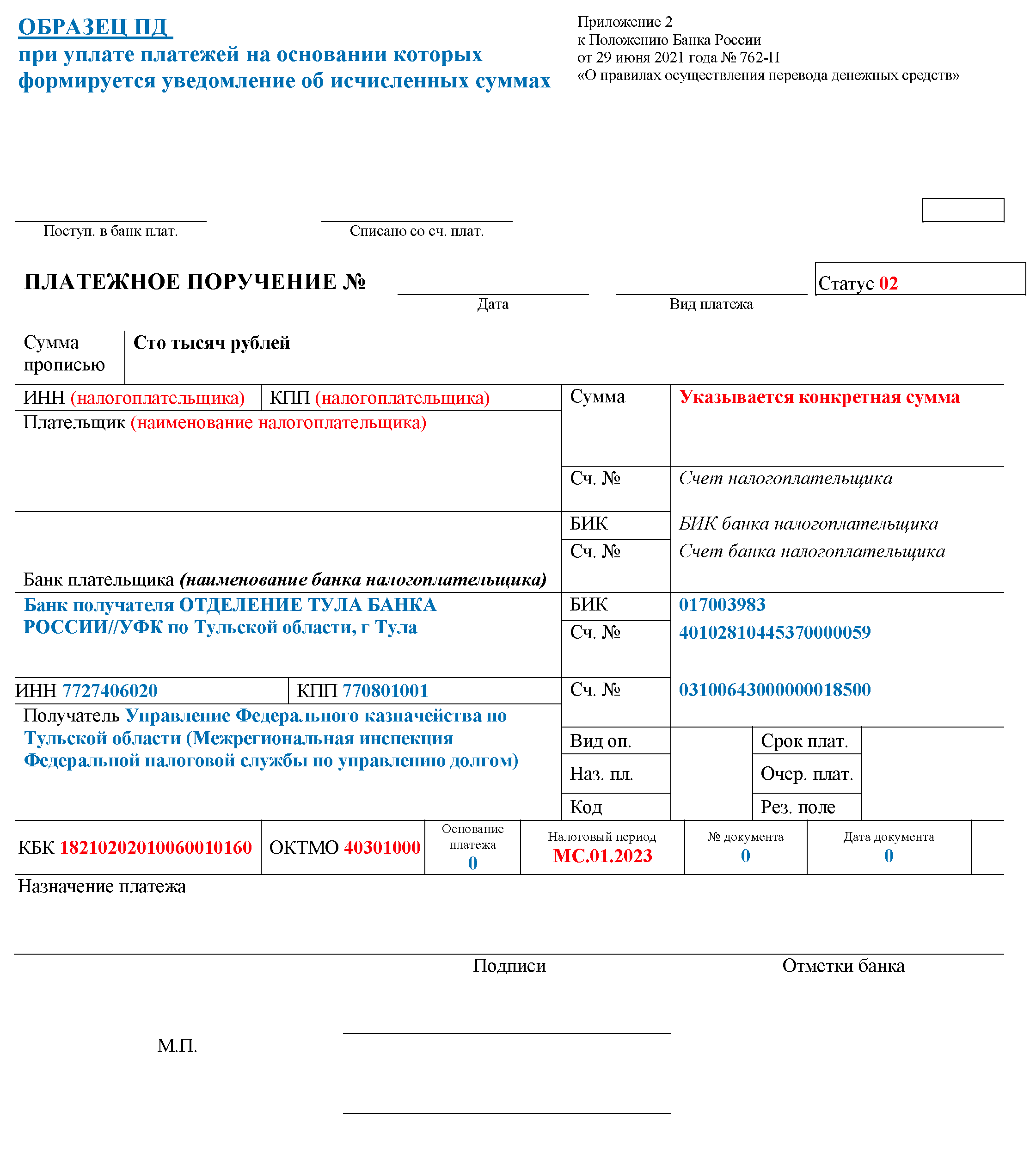

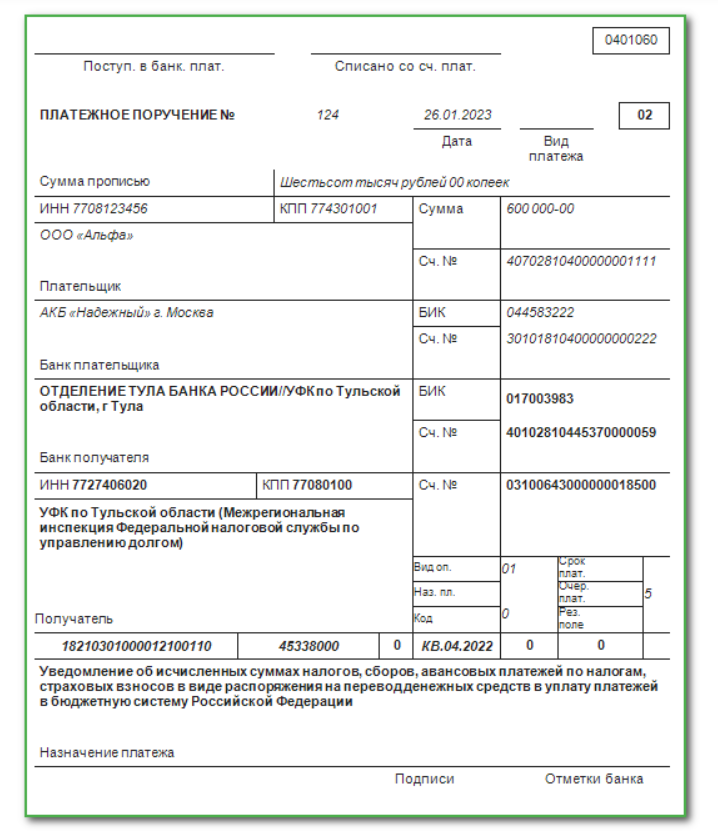

- заявление (с отражением разницы между измененной и предыдущей стоимостью). Егоможно подать одним из следующих способов: — на бумаге (в четырех экземплярах) и в электронном виде (можно без электронной печати), — электронном виде с электронной (электронно-цифровой) подписью;

- договор (контракт), который подтверждает увеличение цены импортированного товара. Эти документы можно подать в виде заверенных копий или в электронном виде. Электронный формат должен быть утвержден ФНС. Все документы, в том числе декларацию, можете отправить через наш сервис Отчеты.

Ответы на распространенные вопросы про изменения по НДС для экспортеров с 1 октября 2024

Вопрос №1: Изменились ли сроки подачи в налоговую документов, подтверждающих нулевую ставку НДС?

Ответ: Нет, документы следует представлять одновременно с декларацией.

Вопрос №2: Для операций, совершенных после 01.10.2024 года, копии таможенных деклараций разрешается предоставлять без отметок таможенного органа места убытия в целях подтверждения ставки 0% по НДС при (ре)экспорте товаров за рамки ЕАЭС. В каких случаях может оказаться так, что применение нулевой ставки по НДС будет считаться неподтвержденной?

Ответ: Такое может произойти, если в представленных налоговой службе документах нет данных о сведениях, представленных таможенной службой. Налогоплательщику будет дано 15 календарных дней на то, чтобы представить пояснения и хоть какие-нибудь документы (они будут включены в запрос, направленный в таможенные органы). Если подтверждения вывоза товаров не последует и после подачи этого запроса в ФТС, обоснованность применения ставки 0% по НДС считается неподтвержденной.

Налоговый вычет по НДС

Налоговым вычетом называют ситуацию, когда бизнес уменьшает сумму налога к уплате на НДС, который показали поставщики

Важно учитывать, что право на вычет нужно доказывать документами

Условия для получения вычета по НДС

Важно подтвердить, что сделка состоялась (например, договором). Для вычета важно, чтобы НДС предъявили поставщики, а вы уплатили НДС

Нельзя просто купить для себя какой-то товар, а потом уменьшать НДС на него. Например, обычный вычет по НДС — если бизнес купил оборудование, нужное для производства товара, который он продает. А вот купить машину для личных нужд и делать из нее вычет незаконно.

Как оформить вычет

Нужно собрать документы:

-

счета-фактуры от поставщиков;

-

товарные накладные, акты выполненных работ или другие документы, подтверждающие сделку;

-

подтверждение покупки к учету — обычно это те же бумаги поставщиков.

Важно регистрировать счета от поставщиков в книге покупок, а свои — в книге продаж. Декларацию для вычета заполняют в электронном виде в личном кабинете бизнеса в налоговой

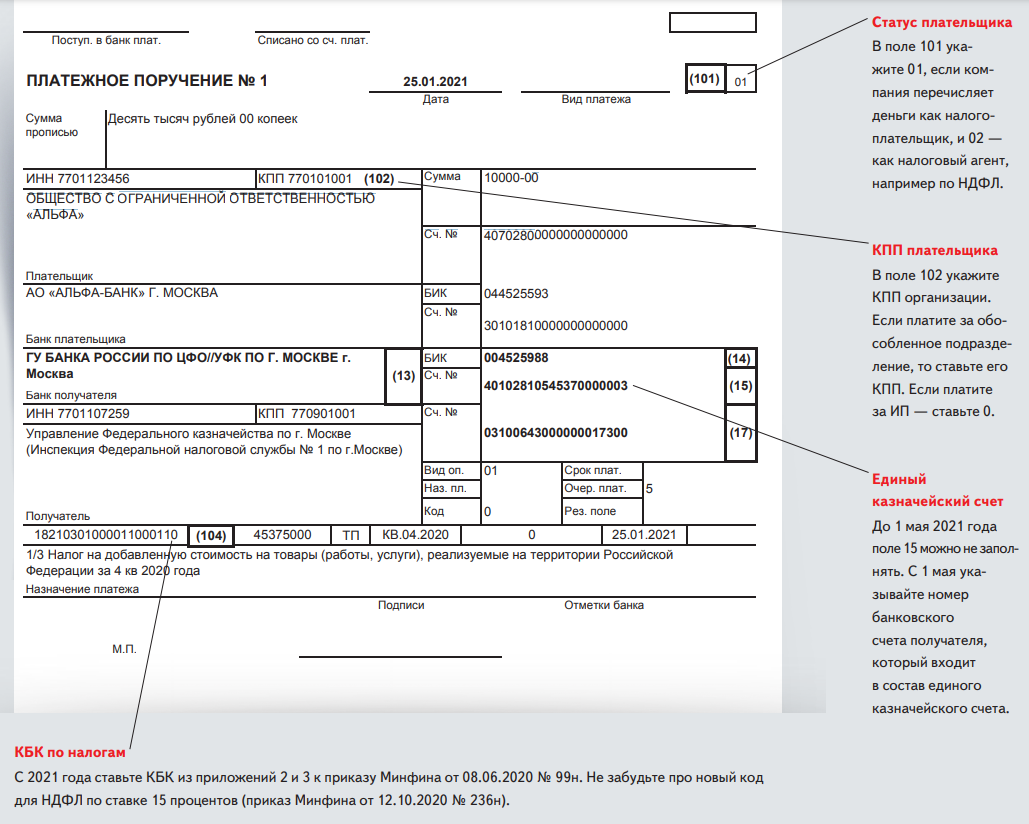

Шаблон есть в актуальном приказе ФНС России от 29.10.14 № ММВ-7-3/558@. Указывают исходящий и входящий НДС и сумму налога к уплате

Декларацию для вычета заполняют в электронном виде в личном кабинете бизнеса в налоговой. Шаблон есть в актуальном приказе ФНС России от 29.10.14 № ММВ-7-3/558@. Указывают исходящий и входящий НДС и сумму налога к уплате.

Раздел с расчетом налога в декларации по НДС (Фото: «РБК Инвестиции»)

После отправки в налоговую документ проверят в течение трех месяцев. Если все нормально, налоговая просто учитывает заявленный НДС. Если есть подозрения, могут проверить как бизнес, так и всю цепочку партнеров. А если подтвердить подозрительную сделку не получилось, будет выездная проверка и возможный штраф.

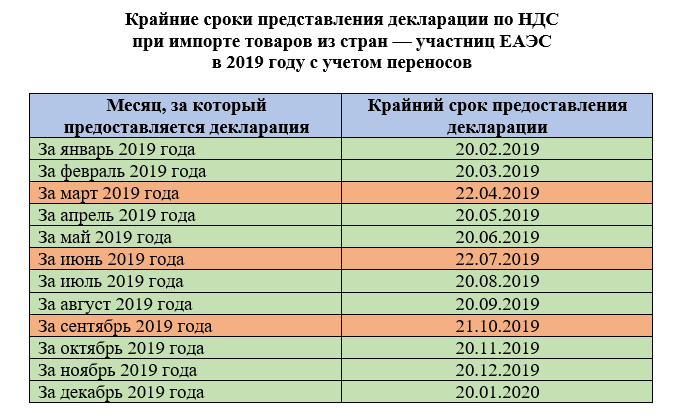

НДС при импорте товаров из стран, входящих в ЕАЭС

Согласно договору о Евразийском экономическом союзе, подписанном в Астане 29 мая 2014 года, налоговой базой будет стоимость ввозимых товаров на дату принятия их на учет или наступления срока платежа по договору лизинга. Если ввозятся подакцизные товары, то к стоимости нужно прибавить сумму акциза.

Налоговую базу умножают на ставку налога и получают НДС к уплате.

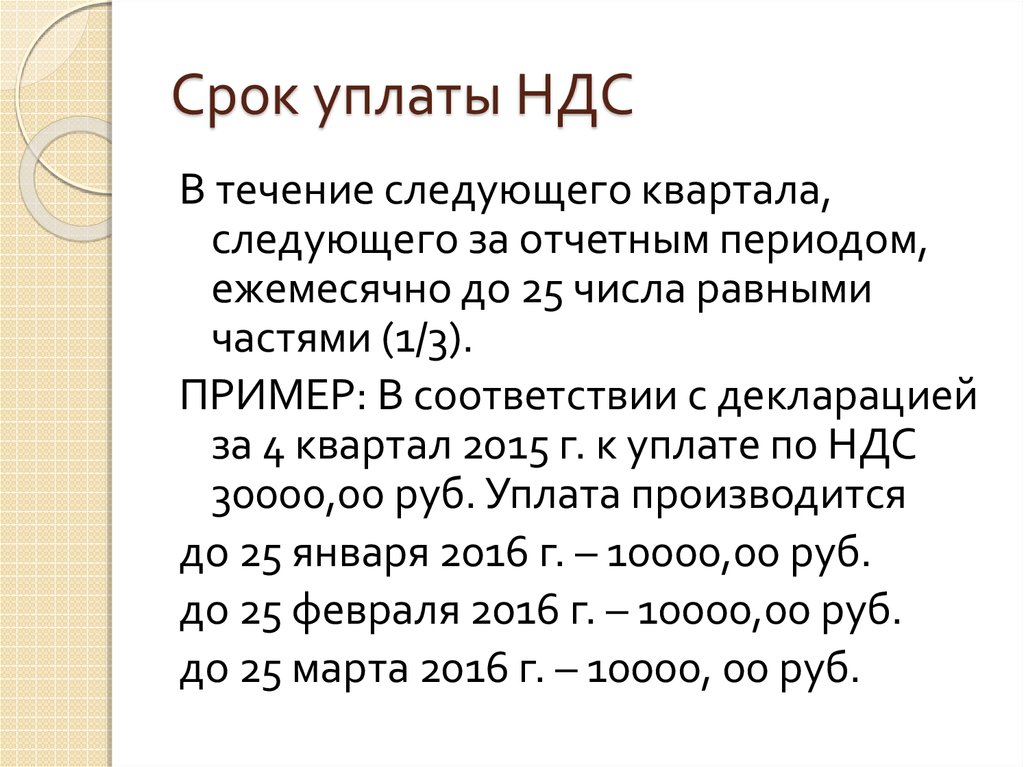

Перечислить его нужно в течение 20 дней по истечении месяца ввоза товара. Например, если товар ввезли в августе 2018 года, то перечислить ввозной НДС нужно до 20 сентября 2018 года.

В этот же срок нужно сдать налоговую декларацию по НДС. Для этого используют форму отчета, утвержденную Приказом ФНС России № СА-7-3/765 от 27 сентября 2017г. Декларацию сдают все импортеры, включая тех, кто применяет специальные режимы налогообложения. Вместе с декларацией импортер сдает пакет документов, подтверждающих импорт.

При импорте товаров из стран ЕАЭС не действует требование сдавать декларацию НДС исключительно в электронном виде. Импортеры могут сдать бумажный вариант отчета, за исключением следующих случаев:

-

среднесписочная численность за прошлый год составила больше 100 человек;

-

организация относится к категории крупнейших налогоплательщиков.

Место перечисления налога и сдачи отчетности – инспекция ФНС по месту учета организации-импортера.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

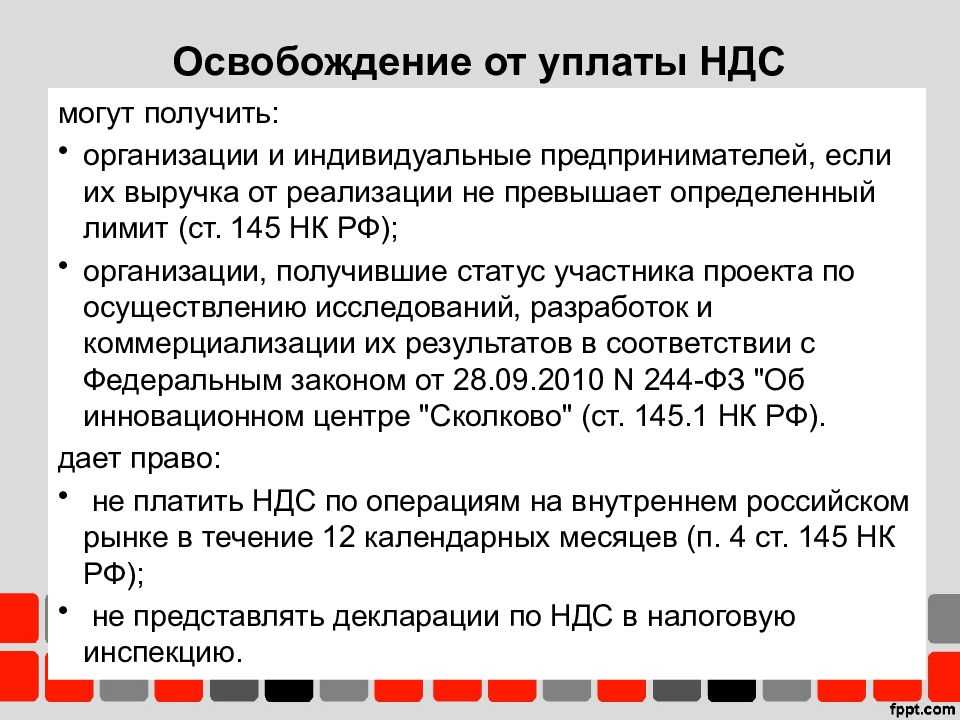

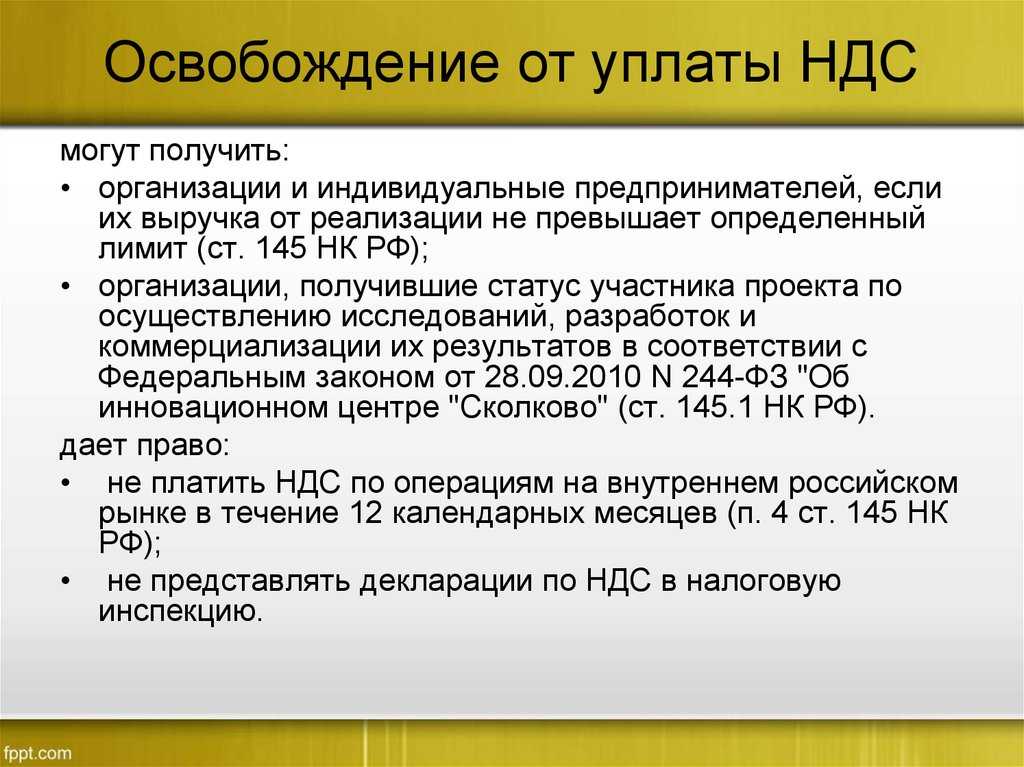

Когда можно не платить НДС

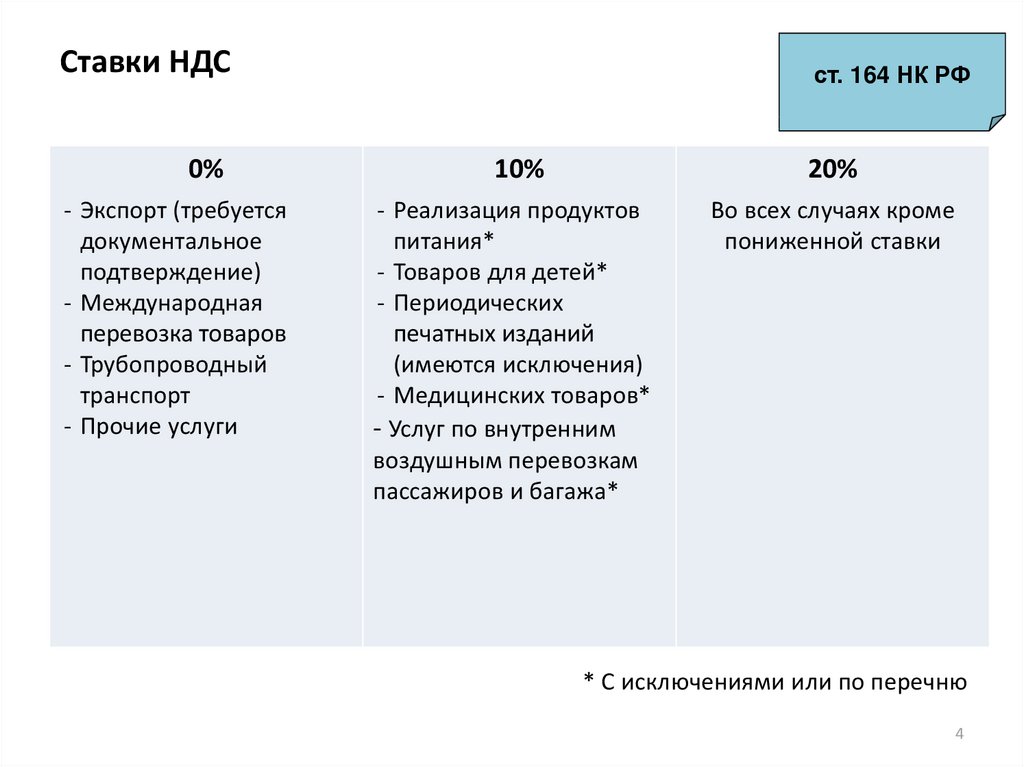

Ставки НДС

Ставкой называют процент, который нужно удержать из разницы между наценкой и себестоимостью по НДС, то есть с так называемой добавленной стоимостью. Подробный перечень ставок с нюансами есть на сайте налоговой.

-

0% — так называют ситуации, которые перечислены в НК РФ. Ставка 0% — это особая ситуация, ее нельзя называть освобождением или отсутствием НДС. Например, компания производит мебель и продает ее за границу. Для создания одной партии купили дерева на ₽120 тыс., из них ₽20 тыс. — входящий НДС. Когда бизнес реализовал партию за границу, то есть экспортировал, НДС исчисляют по ставке 0% — то есть в конце квартала сдают декларацию и считают 0 минус входящий НДС, или минус ₽20 тыс. Сумма налога получается отрицательной, налоговая возвращает бизнесу эти ₽20 тыс. — это называют термином «возмещение». А вот если компания попадает в перечень бизнеса, который освобожден от НДС, то никакого возмещения быть не может. Процесс возмещения довольно сложный — нужно предоставить в налоговую все документы, которые подтверждают целевое назначение материалов, а также показать, что экспортная сделка состоялась. Если планируете возмещать НДС, лучше сразу привлекать бухгалтера.

-

10% — при продаже продовольственных товаров, а также товаров для детей. В перечень попадают реализация книг и журналов.

-

20% — базовая ставка для всех товаров, работ, услуг, имущественных прав, если нет исключений.

-

10/110 — с предоплат от товаров, который облагаются ставкой в 10% НДС.

-

20/120 — с предоплат от продаж под обычную ставку НДС и от перепродажи автомобилей и техники, которую покупают у физлиц.

Об уплате «ввозного» НДС

Порядок взимания косвенных налогов при экспорте и импорте товаров в ЕАЭС регламентируется положениями Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение 18 к Договору о ЕАЭС от 29.05.2014).

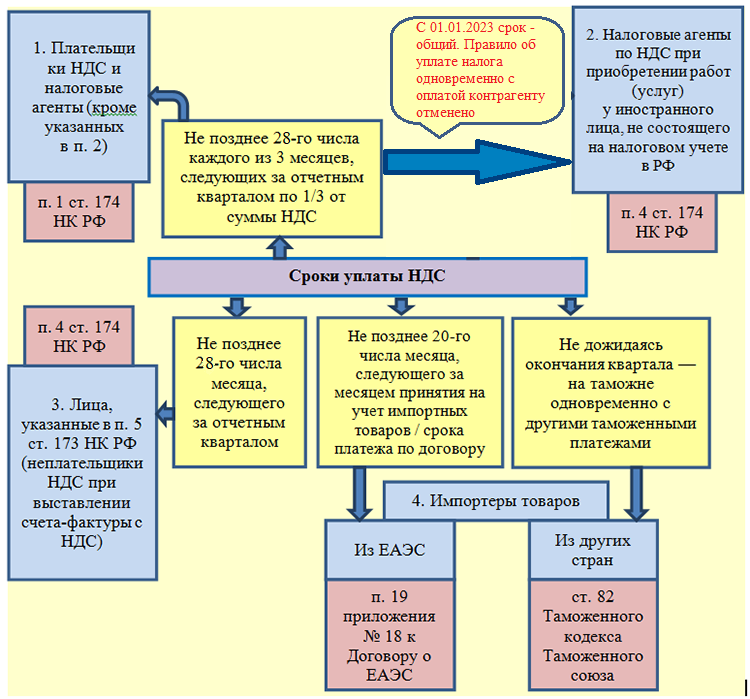

Согласно п. 19 Протокола при импорте на территорию одного государства – члена ЕАЭС с территории другого государства – члена ЕАЭС НДС уплачивается не позднее 20-го числа:

-

месяца, следующего за месяцем принятия на учет импортированных товаров;

-

срока платежа по договору (контракту) лизинга.

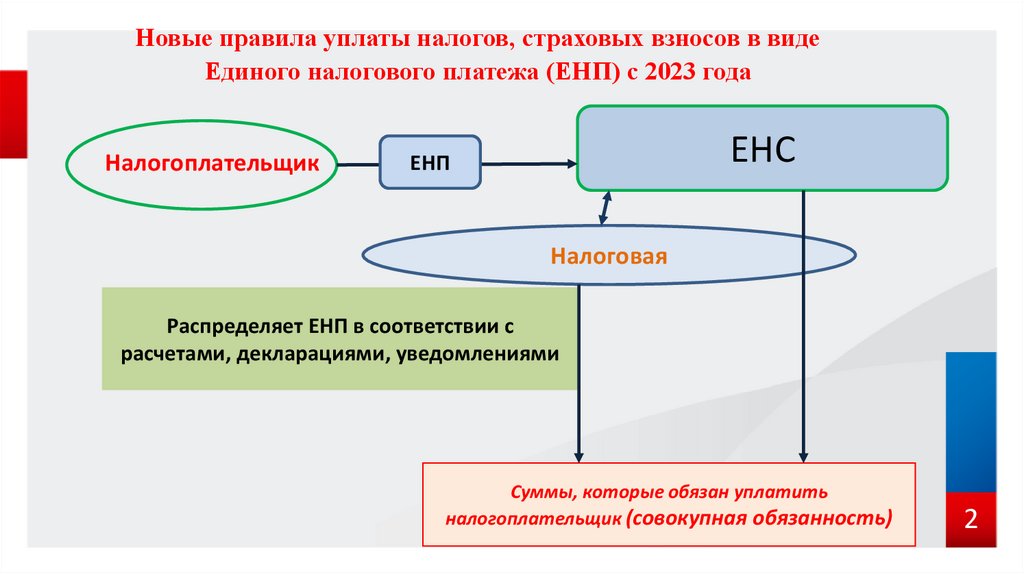

При этом перечисление налогов в бюджет РФ положениями Протокола не регламентируется. В связи с вышесказанным погашение обязательств по НДС на товары, ввозимые на территорию РФ, осуществляется путем перечисления денежных средств в качестве ЕНП в сроки, установленные п. 19 Протокола.

Соответствующие разъяснения представлены в Письме ФНС России от 02.09.2022 № СД-3-3/9545@ «Об уплате НДС в качестве единого налогового платежа при ввозе товаров в Россию с территории государств ЕАЭС».

Об уплате «агентского» НДС при приобретении работ и услуг у «иностранца»

До недавнего времени при приобретении работ (услуг), местом реализации которых признается территория РФ, у иностранных лиц, указанных в НК РФ, НДС подлежал перечислению в бюджет покупателем таких работ (услуг) – налоговым агентом по НДС одновременно с выплатой (перечислением) денежных средств «иностранцу» (абз. 2 НК РФ). Банк, обслуживающий налогового агента, у которого возникала обязанность по уплате НДС в бюджет, не вправе был принимать от него поручение на перевод денежных средств в пользу иностранных контрагентов без представления поручения на уплату налога с открытого в этом банке счета при достаточности денежных средств для уплаты всей суммы (абз. 3 НК РФ, Письмо Минфина России от 10.10.2019 № 03-07-08/77818).

С 01.01.2023 ситуация поменялась благодаря коррективам, внесенным в ст. 174 НК РФ (утратили силу абз. 2–3 п. 4) Федеральным законом от 14.07.2022 № 263-ФЗ. С указанной даты налоговые агенты, приобретающие работы (услуги) у иностранных лиц, уплачивают «агентский» НДС в бюджет в общем порядке. Иными словами, они не должны перечислять удержанный налог вместе с уплатой денежных средств продавцу, а делают это равными долями в течение трех (следующих за кварталом, в котором произведено удержание налога) месяцев.

В силу НК РФ налоговые агенты уплачивают налог по месту своего нахождения в обычном порядке не позднее 28-го числа каждого из трех месяцев ( НК РФ в редакции названного закона).

НДС при импорте товаров из стран, не входящих в ЕАЭС

Согласно статье 160 Налогового Кодекса налоговая база будет складываться из таможенной стоимости приобретённых товаров, таможенной пошлины и акцизов (если они есть).

Получателем налога в этом случае будет не налоговая инспекция, а таможня. НДС уплачивается в составе таможенных платежей.

Декларацию по налогу на добавленную стоимость в этом случае сдают обычную, которую заполняют и при операциях на внутреннем рынке. Сроки те же, что для обычной декларации – до 25 числа по истечении отчетного квартала.

Организации и предприниматели, которые в общем случае не являются плательщиками НДС, при импорте товаров из стран, не входящих в Таможенный союз, декларацию по НДС сдавать не должны. Это, в частности, те организации, которые применяют специальные режимы налогообложения.

Налог на добавленную стоимость при внешнеэкономической деятельности

После прибытия товара на территорию России к нему применяются нормы налогообложения, действующие в нашей стране. Сумма налога НДС рассчитывается в зависимости от группы импортируемого товара. При этом нужно помнить, что НДС начисляется на стоимость товара, указанную в таможенной декларации, и на сумму таможенных пошлин

Основные сложности:

Особая специфика налогообложения отдельных групп товаров, (нормативные требования ст

151 НК РФ) ввозимых в страну и отправляемых на экспорт.Налог на добавленную стоимость требует учета многих факторов: валютные операции, таможенное оформление и уплата налогов, связанных с ведением ВЭД.

Важно!

Ошибки в расчете НДС приводят к значительным финансовым потерям и штрафам со стороны налоговиков.

Экспорт товаров из РФ со ставкой НДС 0% требует предоставления в ИФНС определенных документов в срок 180 дней со дня отправки товара, как указано в ст. 165 НК

В этот список входит контракт с покупателем, таможенная декларация и другие подтверждения экспорта. Ввозной НДС составляет 20%. За каждый импортируемый товар необходимо уплатить таможенную пошлину. Размер пошлины зависит от кода ТН ВЭД (товарная номенклатура внешнеэкономической деятельности), который присваивается каждому виду товара.Для успешного прохождения таможенного контроля рекомендуется оплатить НДС и таможенные пошлины до начала таможенной очистки товаров. Это поможет ускорить процесс таможенного оформления и снизить затраты за простой транспортного средства на территории таможни. Ввозной НДС полностью принимается к вычету, а таможенные пошлины и акцизы включаются в стоимость товара и списываются как расходы по мере продажи импортированных товаров конечному потребителю.