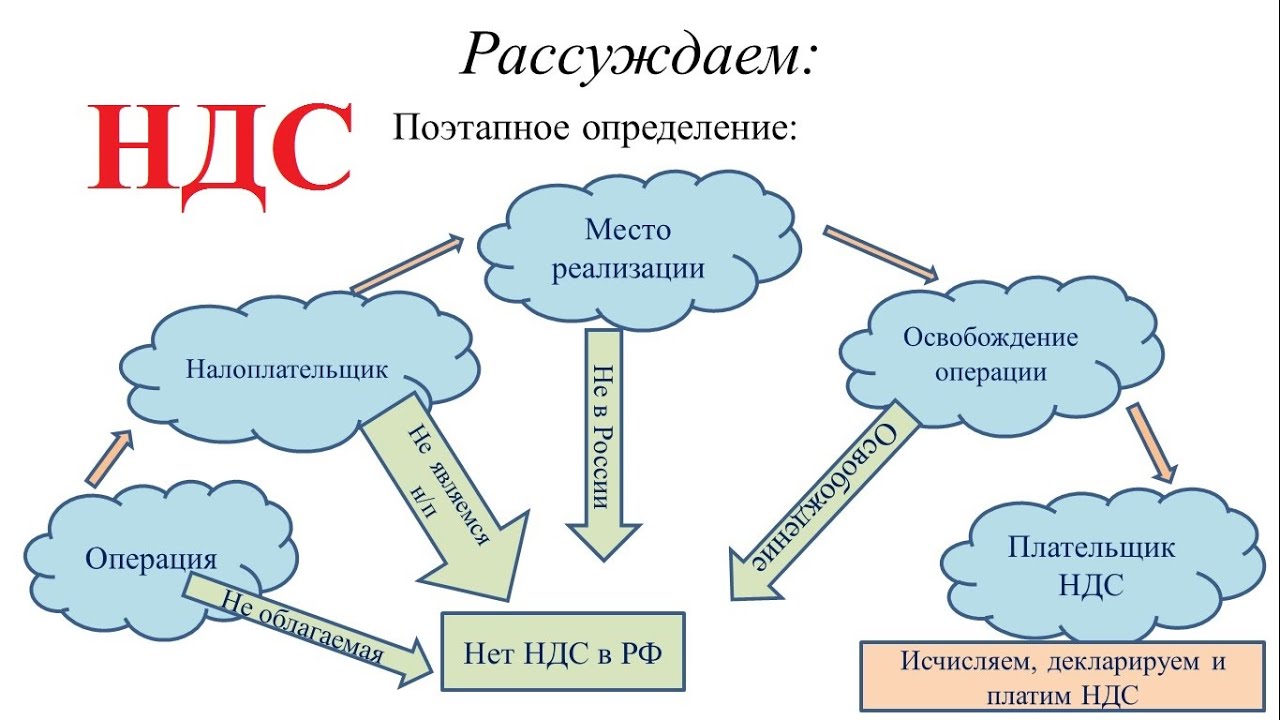

Если имеется деятельность, не облагаемая НДС и облагаемая

В том случае, если организация кроме деятельности, освобожденной от налогообложения, занимается и другими видами, по которым НДС исчисляется, необходимо вести раздельный учет. Это положение закреплено в п. 4 ст. 149 НК РФ.

При этом необходимо и входящий НДС по приобретенным товарам или полученным услугам учитывать отдельно (для налогооблагаемой и освобожденной деятельности). Правила такого учета налога приведены в п. 4 ст. 170 НК РФ.

Подробнее см. в материале «Как ведется раздельный учет по НДС (принципы и методика)».

Что характерно, в главе 21 НК РФ нет четкого указания, как именно следует вести раздельный учет, поэтому предприятиям дается право самим установить методику его ведения. Такая методика закрепляется в учетной политике компании.

Распределение входного НДС

Распределить входной НДС нужно в том налоговом периоде, в котором получено имущество (приняты работы, услуги), предназначенное для использования в облагаемых и необлагаемых операциях (письмо ФНС от 24.10.2007 № ШТ-6-03/820).

При распределении входного налога рассчитайте:

- долю не облагаемых НДС операций в общем объеме операций организации;

- сумму НДС, не принимаемую к вычету;

- сумму НДС к вычету.

Долю не облагаемых НДС операций определяйте:

- для распределения входного НДС по основным средствам и нематериальным активам, принятым к учету в первом или втором месяце квартала, по итогам первого или второго месяца квартала;

- для распределения входного НДС по остальным видам имущества по итогам квартала, в котором это имущество было принято к учету.

Формула для расчета следующая:

– если в течение квартала компания не получала доходы от реализации ценных бумаг:

|

Доля операций, не облагаемых НДС |

Стоимость отгруженных за квартал (месяц) товаров (выполненных работ, оказанных услуг, переданных имущественных прав), реализация (выполнение, оказание, передача) которых освобождена от НДС (либо облагается ЕНВД) |

|||

|

Общая стоимость товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) за квартал (месяц) |

При расчете доли операций, не облагаемых НДС, применяйте два правила.

1. Учитывайте именно стоимость отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав). Например, в расчет пропорции нужно включить полную стоимость имущества, переданного в уставный капитал дочерней компании.

Особенности определения налоговой базы по отдельным операциям на расчет пропорции не влияют. Например, при передаче некоторых имущественных прав налоговой базой по НДС признается разница между их стоимостью и расходами на приобретение (п. 3 ст. 155 НК). Тем не менее в расчет доли операций, не облагаемых НДС, нужно включать всю сумму дохода от реализации этих имущественных прав. Такие разъяснения есть в письмах Минфина от 26.10.2016 № 03-07-11/62251, ФНС от 21.03.2011 № КЕ-4-3/4414.

2. Не учитывайте прочие доходы, не связанные с реализацией товаров(выполнением работ, оказанием услуг, передачей имущественных прав). Например, полученные дивиденды по акциям и долям в уставных капиталах, проценты по банковским вкладам, дисконты по векселям, неустойки и штрафы от контрагентов, суммы финансирования подразделений от головного отделения и другие подобные доходы. Об этом сказано в письмах Минфина от 08.07.2015 № 03-07-11/39228, от 19.07.2012 № 03-07-08/188, от 27.10.2011 № 03-07-08/298, от 17.03.2010 № 03-07-11/64, от 03.08.2010 № 03-07-11/339, от 11.11.2009 № 03-07-11/295.

– если в течение квартала компания получала доходы от реализации ценных бумаг:

|

Доля операций, не облагаемых НДС |

Стоимость отгруженных за квартал (месяц) товаров (выполненных работ, оказанных услуг, переданных имущественных прав), реализация (выполнение, оказание, передача) которых освобождена от НДС (либо облагается ЕНВД) |

Доход от реализации ценных бумаг |

||||

|

Общая стоимость товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) за квартал (месяц) |

Доход от реализации ценных бумаг |

|||||

|

Доход от реализации ценных бумаг |

Цена реализованных ценных бумаг |

Расходы на приобретение и (или) реализацию этих ценных бумаг |

В расчет пропорции включайте только доход от реализации ценных бумаг – если разница между ценой реализации и расходами положительна. Убыток от реализации ценных бумаг (если разница отрицательна) не учитывайте. Цену реализованных ценных бумаг и величину расходов на их приобретение и реализацию определяйте с учетом положений статьи 280 НК (письмо Минфина от 26.11.2014 № 03-07-11/60111).

Такой порядок предусмотрен пунктом 4.1 статьи 170 НК.

Распределение входного налога при раздельном учете облагаемых и не облагаемых НДС операций можно отразить в справке-расчете, составленной в произвольной форме.

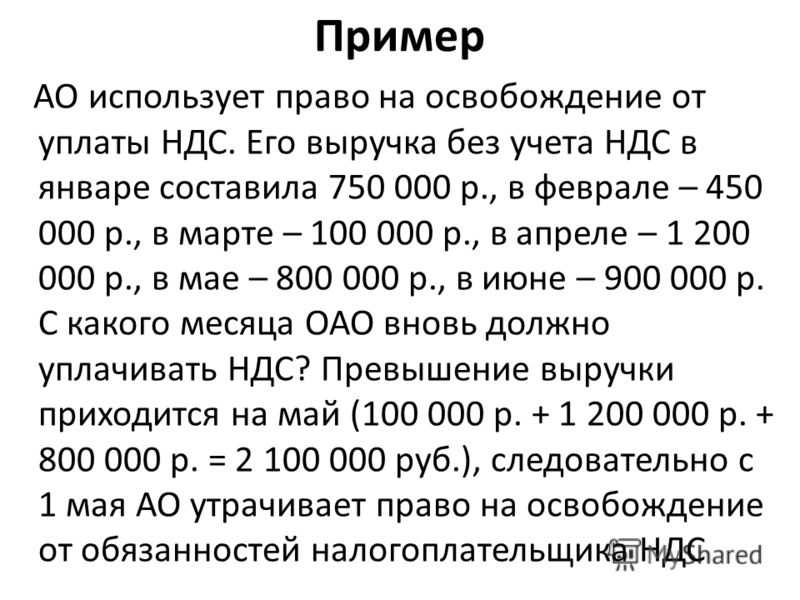

Пример распределения входного НДС при использовании приобретенного имущества (работ, услуг) в операциях, облагаемых и не облагаемых НДС

Переход на раздельный учет НДС в 1С 8.3

Разберем пример. Организация получила от поставщиков 50 штук материалов. Раздельный учет НДС не ведется, так как основная производимая продукция облагается НДС:

На производство продукции было использовано в первом квартале 10 штук материалов. В конце первого квартала весь НДС по материалам принят к вычету. В Книге покупок за 1 квартал сформирована следующая запись:

В оборотно-сальдовой ведомости по счету 19 видим, что вся сумма НДС отражается как принимаемая к вычету:

Шаг 1. Настройки для ведения раздельного учета НДС

Во втором квартале организация начала производить продукцию, не облагаемую НДС, в нашем примере новая продукция. Поэтому в учетную политику с целью организации раздельного учета НДС вносятся изменения.

Копируем учетную политику в 1С 8.3, выставляем дату начала действия с 01.04.2016г.:

Ставим необходимые флажки на закладке НДС:

В параметры учета программа 1С 8.3 также вносит изменения:

Однако если теперь попробуем отразить в программе 1С 8.3 списание материалов в производство, то документ не будет проводиться:

Происходит это потому, что программа 1С 8.3 «не видит» данных в регистре накопления Раздельный учет НДС.

Шаг 2. Ввод остатков

Таким образом, при переходе на раздельный учет НДС в течение отчетного года, необходимо ввести остатки по регистрам накопления. Для этого используется Помощник по вводу остатков:

В нашем случае вводим остатки по счету 10.1 Сырье и материалы:

Причем выбирается режим Ввод остатков по специальным регистрам:

В данных счетов-фактур указываем способ учета НДС Принимается к вычету:

Если посмотреть движения документа по кнопке ДтКт, то можно увидеть, что в регистре накопления Раздельный учет НДС появилась соответствующая запись:

Шаг 3. Раздельный учет НДС

Во втором квартале материалы использовались для производства основной и новой продукции. Интересно посмотреть проводки при формировании Отчета производства за смену по новой продукции, когда НДС включается в стоимость:

Видим, что в этом случае НДС по материалам в сумме 1 800 руб. сначала восстанавливается, а затем списывается на расходы:

НДС восстанавливается через формирование записи Книги продаж на соответствующую сумму:

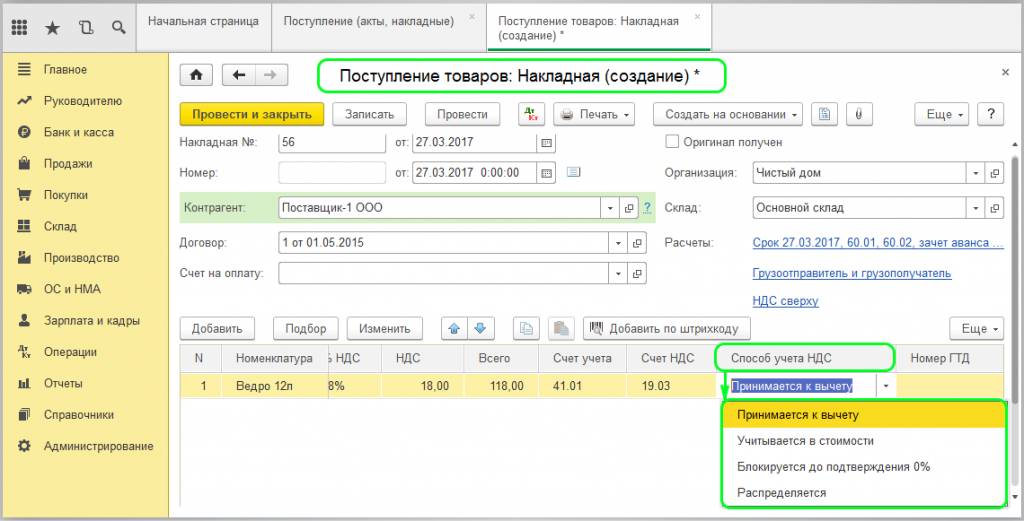

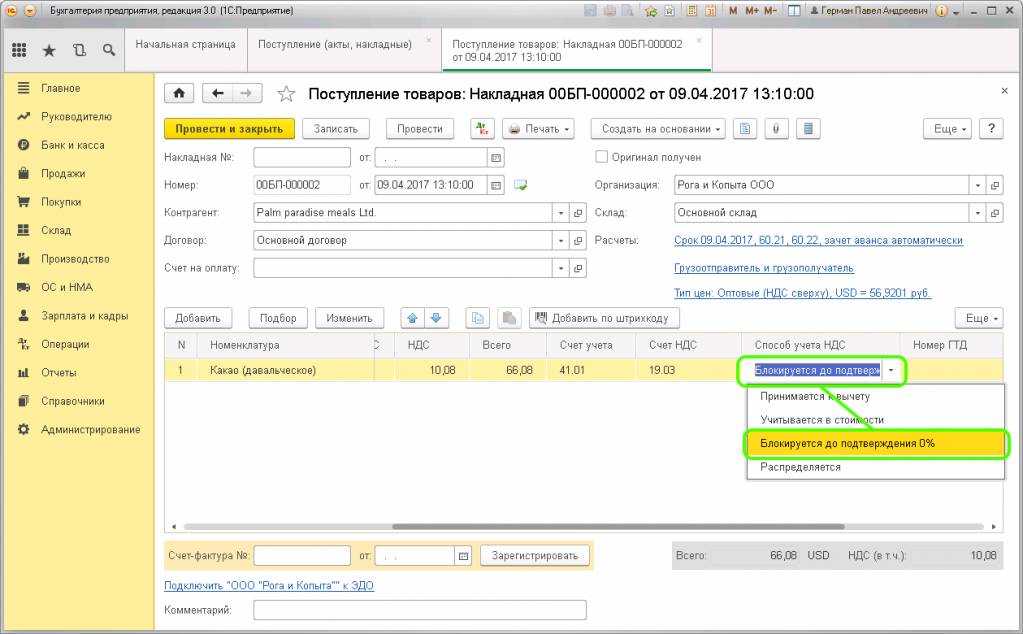

Часть материалов в количестве 20 штук была использована на общехозяйственные нужды, то есть НДС по ним должен быть распределен между продукцией облагаемой и не облагаемой НДС. В документе Требование-накладная выбираем способ учета НДС – Распределяется:

Проверяем движения документа по кнопке ДтКт. В суммы НДС, при необходимости, вносим корректировки вручную:

Проверяем движение документа на вкладке Раздельный учет НДС:

В Книге продаж сформировалась запись по восстановлению 3 600 руб. НДС в общей сумме восстановленного НДС по документу поступления материалов от 12.02.2016г.:

Оборотно-сальдовая ведомость по счету 19 выглядит следующим образом:

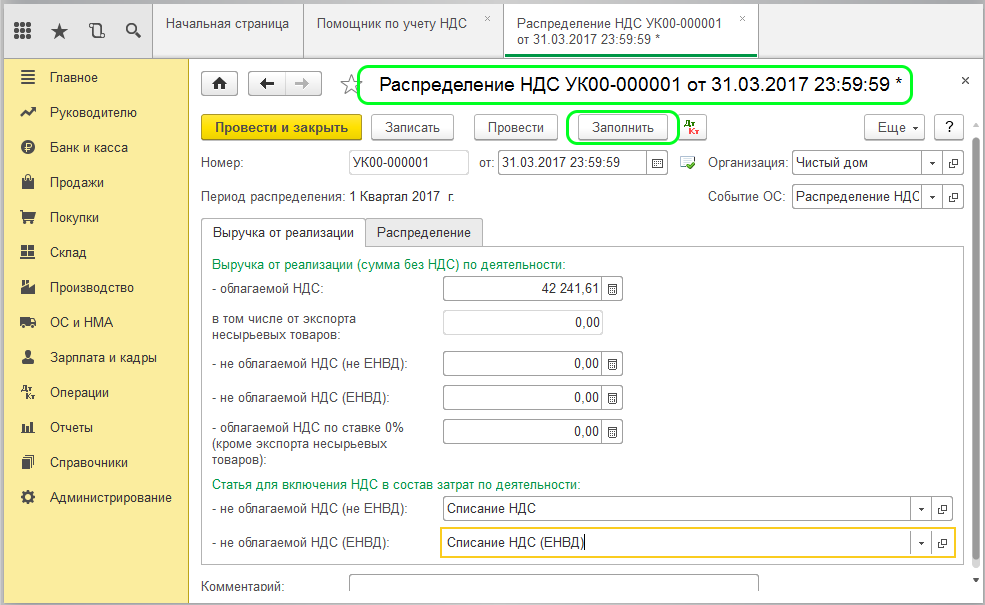

Шаг 4. Распределение НДС в 1С 8.3

Проведем регламентную операцию по распределению НДС до формирования Книги покупок и закрытия месяца:

Документ Распределение НДС заполняется по команде Заполнить:

На закладке Распределение можно увидеть, как НДС по общехозяйственным материалам распределен между видами продукции пропорционально выручке:

Если в 1С 8.3 автоматически закладка Распределение не заполнилась, то можно добавить нужный счет-фактуру вручную и выбрать команду Распределить.

Далее проведем закрытие месяца в 1С 8.3 и сформируем Книгу покупок

Обратите внимание, что в Помощнике по учету НДС появилась ссылка Распределение НДС:

Оборотно-сальдовая ведомость по счету 19 теперь выглядит следующим образом:

Проверим полученный результат. Сумма НДС, принимаемая к вычету за полугодие, составляет 5 200 руб. Данная сумма определяется как разница между записями в Книге продаж и покупок. Найдем соответствующие документы за полугодие по нашему поставщику ООО Техстрой.

В Книге покупок:

В Книге продаж:

Полученная разница составляет 5 200 руб.= 10 600 – 5 400. Таким образом, раздельный учет НДС в базе 1С 8.3 Бухгалтерия организован правильно.

В программе 1С Бухгалтерия 3.0 на интерфейсе ТАКСИ реализована новая методика раздельного учета входного НДС. Для ее запуска необходимо настроить соответствующие параметры. Как это сделать смотрите в нашем видео:

Поставьте вашу оценку этой статье:

Кто и когда платит

При ввозе товаров НДС обязаны уплачивать все организации и ИП, даже применяющие спецрежимы или освобожденные от уплаты НДС.

При расчете и уплате НДС предусмотрены льготы. Прежде всего, эти льготы направлены на поддержку малого бизнеса. Например, в 2021 году вступили в силу льготы по НДС для IT-компаний. От обложения НДС освободили операции по реализации исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр, а также прав на использование этих программ и баз данных.

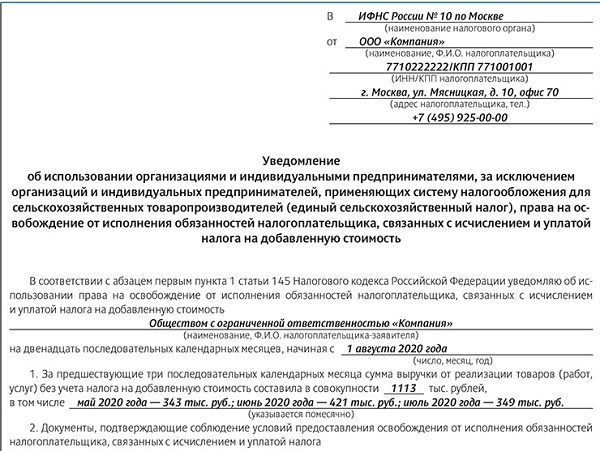

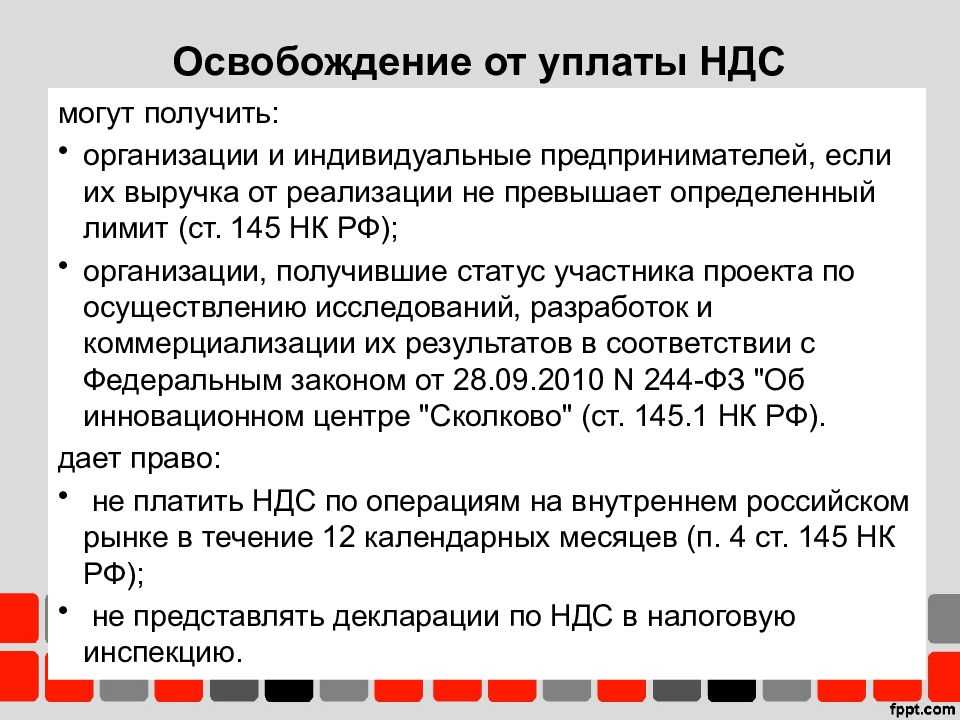

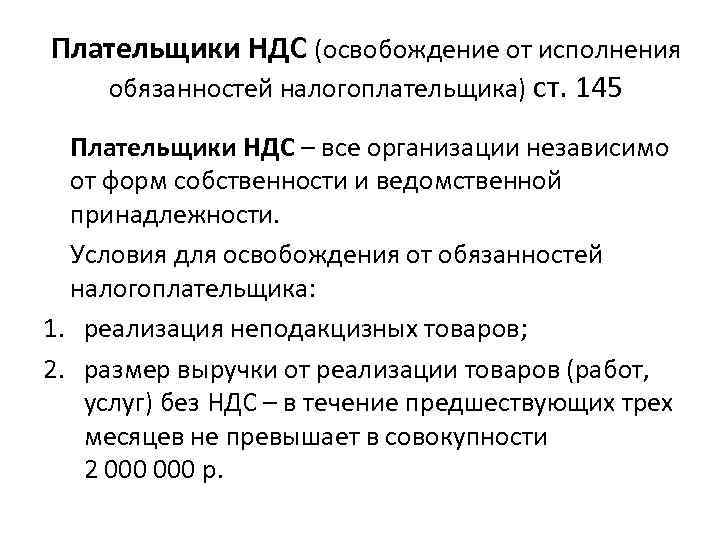

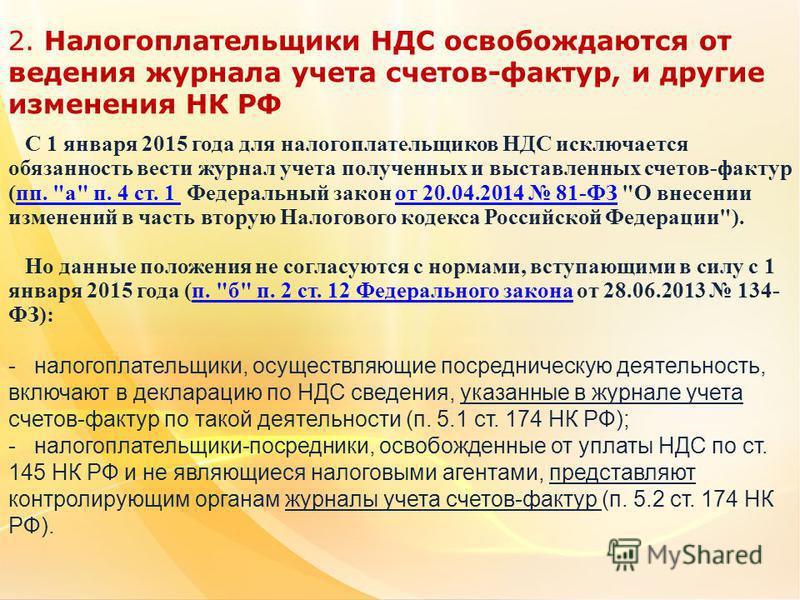

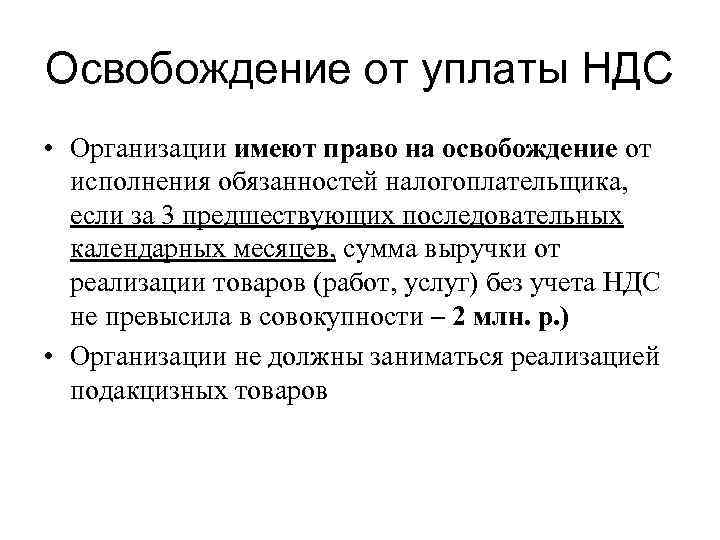

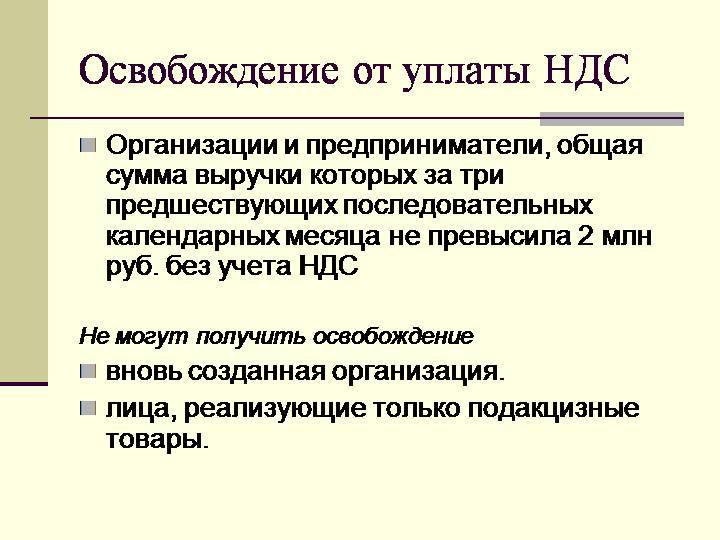

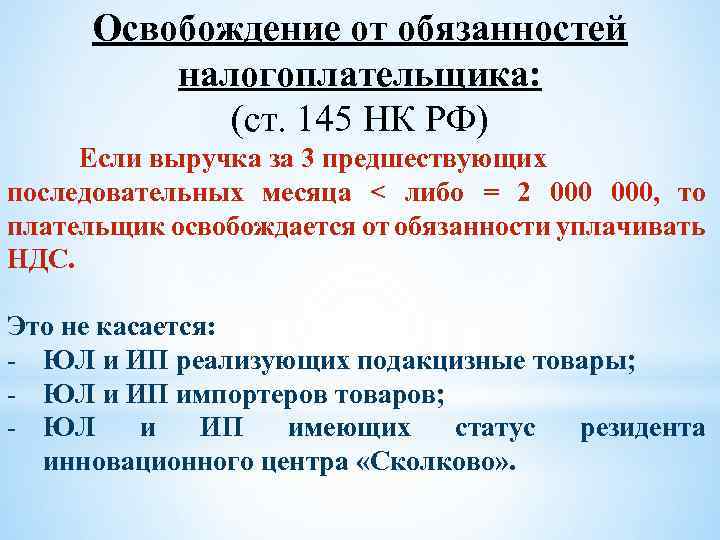

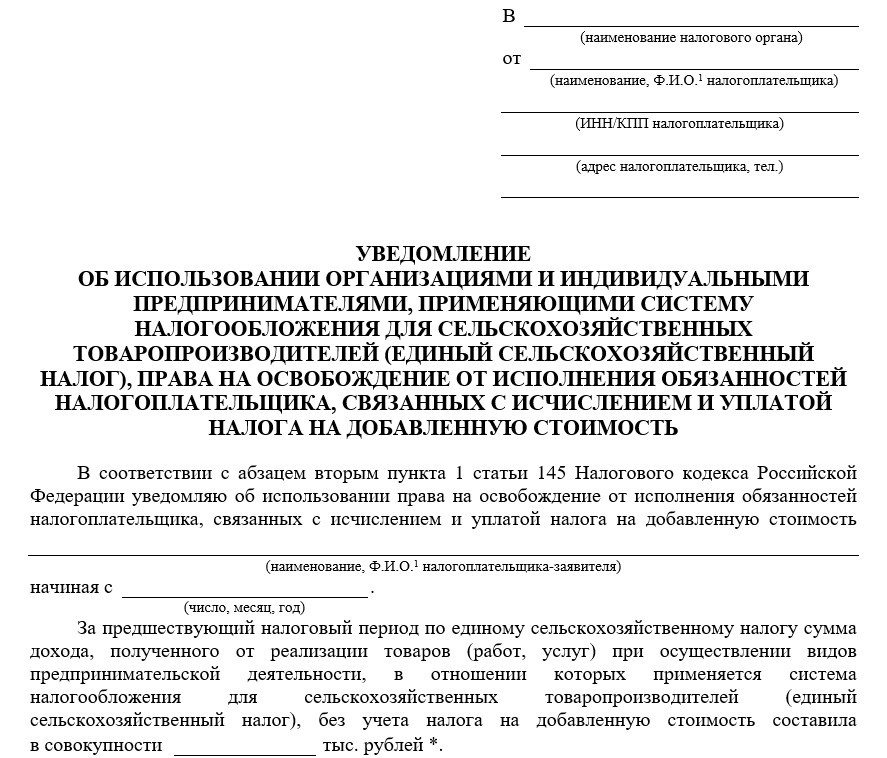

Статья 145 НК РФ позволяет организациям и предпринимателям, у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 миллиона рублей, получить освобождение от исполнения обязанностей плательщика НДС на год при подаче соответствующего уведомления. При этом необходимо, чтобы в течение этих месяцев не было операций по реализации подакцизных товаров.

Не признаются налогоплательщиками НДС организации и индивидуальные предприниматели, применяющие специальные налоговые режимы:

- применяющие упрощенную систему налогообложения (УСН);

- применяющие патентную систему налогообложения;

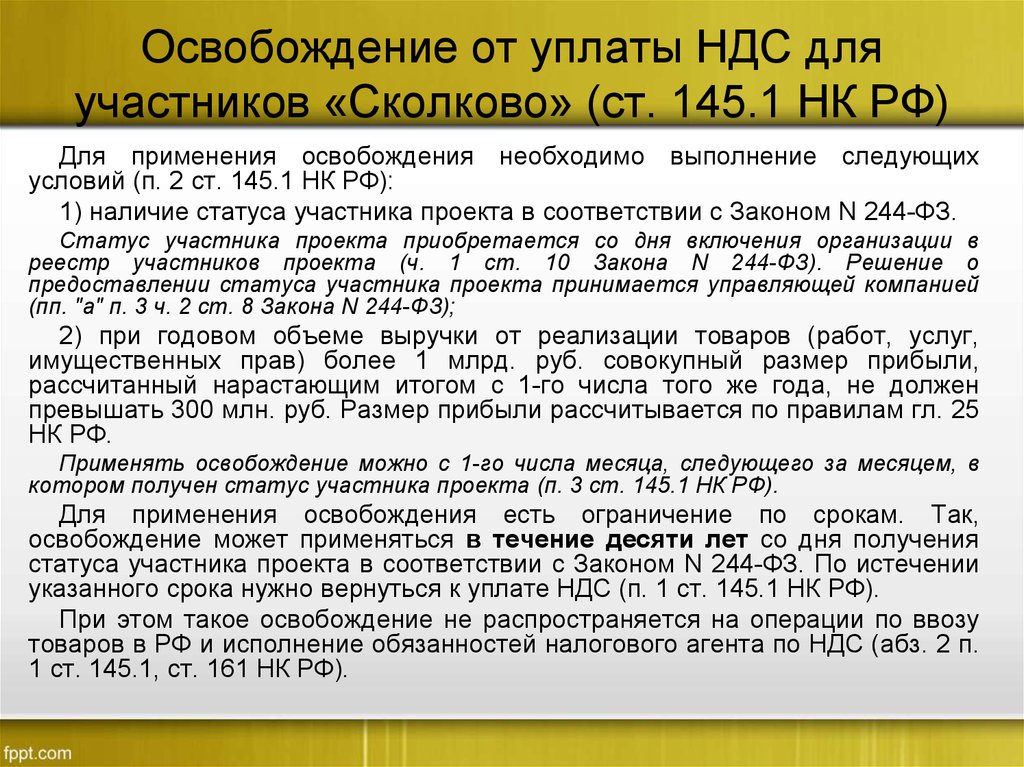

- участники проекта «Сколково» (ст. 145.1 НК РФ).

Практически все операции, совершаемые в ходе деятельности экономического субъекта, являющегося плательщиком НДС, подлежат обязательному начислению налога.

Освобождение от НДС по ст. 145 НК РФ

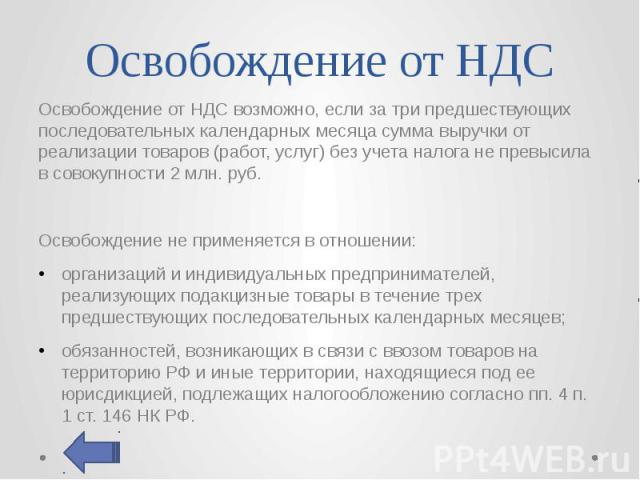

Чтобы получить освобождение от НДС, важно уложиться в лимит по выручке от продажи товаров, работ, услуг (далее — ТРУ) без НДС. Она должна быть не более 2 млн

руб. за три предшествующих месяца подряд перед месяцем применения освобождения (п. 1 ст. 145 НК РФ).

Отсутствие выручки в расчетном периоде — не помеха в получении льготы по НДС (Письмо Минфина РФ от 23.08.2019 N 03-07-14/64961).

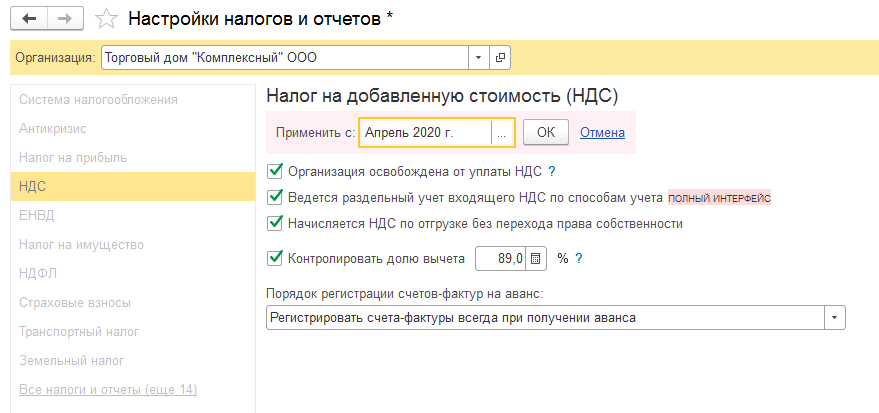

Отказываться от исполнения обязанностей по начислению и уплате НДС по ст. 145 НК РФ для юр. лиц и ИП не обязательно. Это добровольная льгота.

Расчет лимита выручки

Чтобы применить льготу, нужно найти величину выручки для сравнения ее с обозначенным пределом.

Выручка рассчитывается по правилам бухучета (Письмо Минфина РФ от 10.03.2020 N 03-07-07/17431), следовательно, при ее определении не учитывайте:

- НДС и другие аналогичные обязательные платежи (п. 1 ст. 145 НК РФ, п. 3 ПБУ 9/99);

- полученные авансы, предварительную оплату за ТРУ, задаток и залог (п. 3 ПБУ 9/99, п. 12 ПБУ 9/99);

- поступления, в т.ч. оплату за ТРУ, по договорам комиссии, агентским и прочим подобным договорам, если выступаете как посредник (п. 3 ПБУ 9/99);

- ТРУ, переданные безвозмездно (Письмо Минфина РФ от 06.04.2016 N 03-07-11/19488).

Ограничения на освобождение от НДС

Применять льготу нельзя, когда:

- занимаетесь продажей подакцизных товаров (п. 2 ст. 145 НК РФ) — исключение, если организован раздельный учет выручки,

- участвуете в проекте Сколково и не платите НДС в соответствии со ст. 145.1 НК РФ.

Также освобождение не распространяется на ввозной импортный НДС (п. 3 ст. 145 НК РФ) и уплату НДС, налоговым агентом.

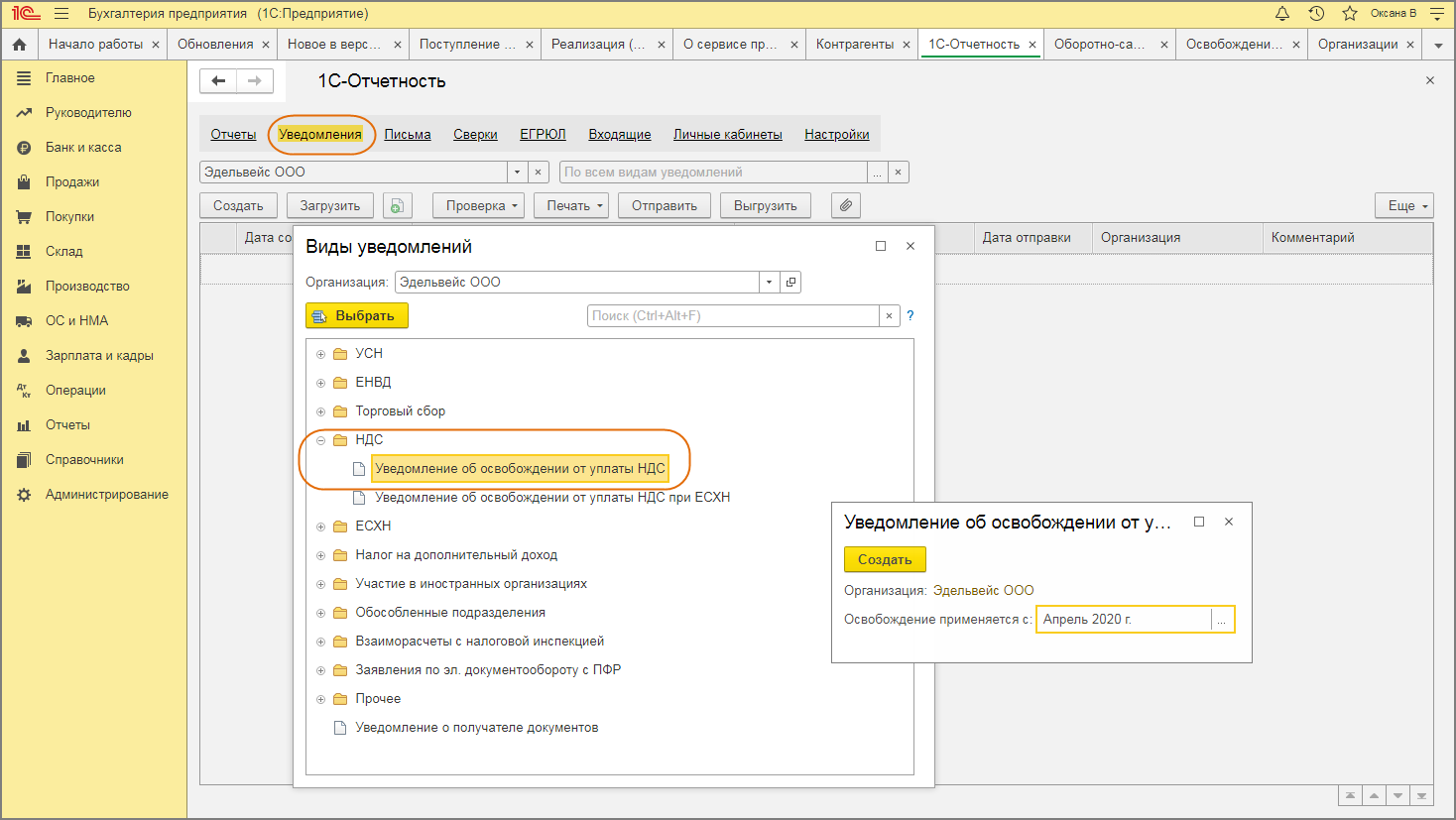

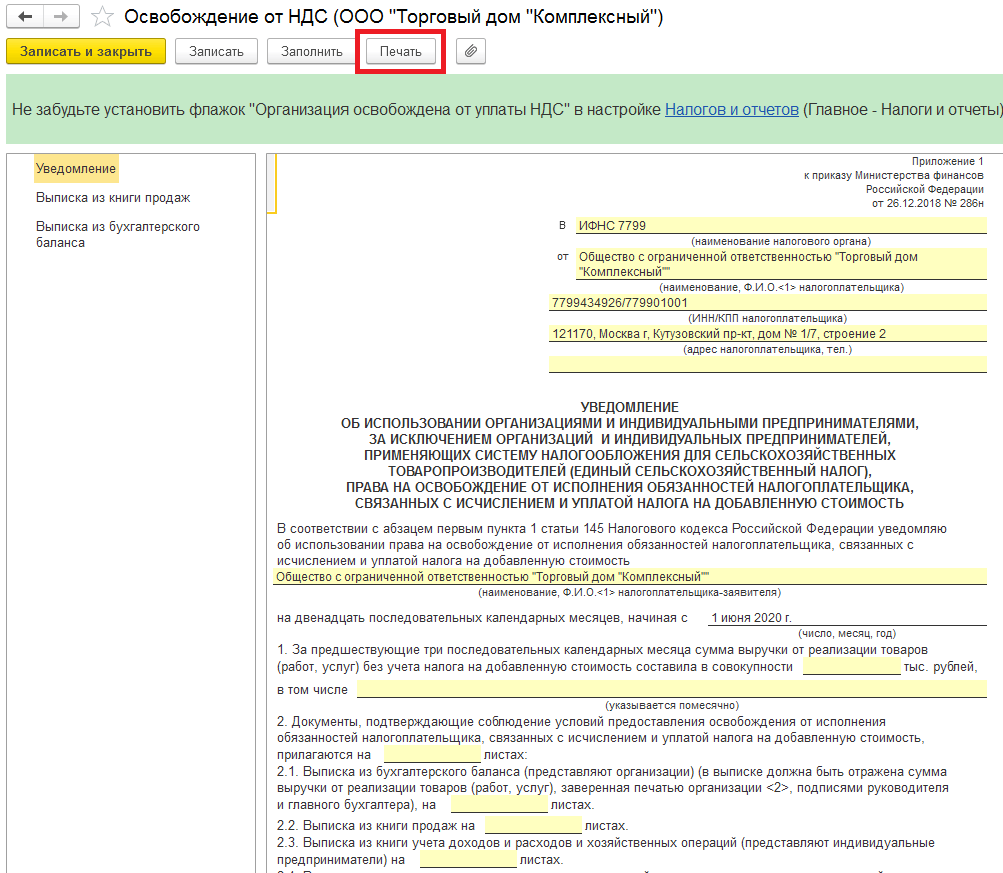

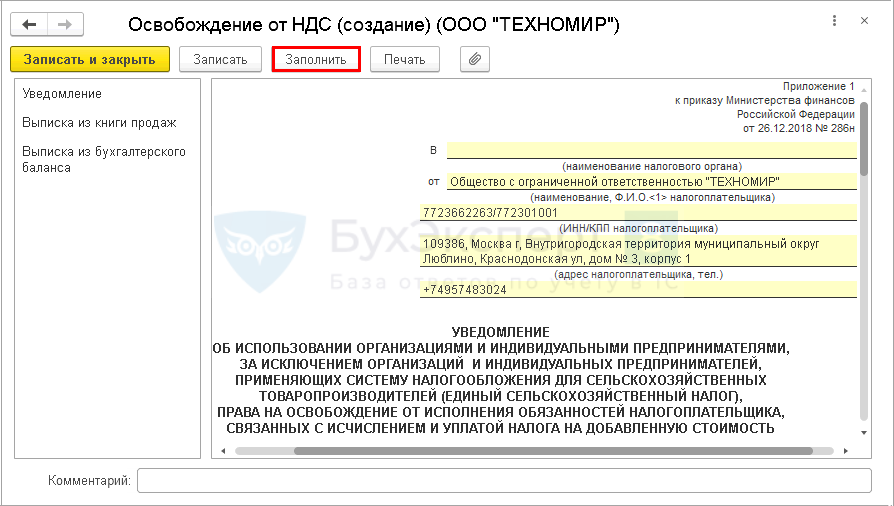

Как получить освобождение от НДС

Не позднее 20-го числа месяца, с которого начинаете пользоваться льготой:

- оповестите ИФНС в письменном виде (п. 3 ст. 145 НК РФ);

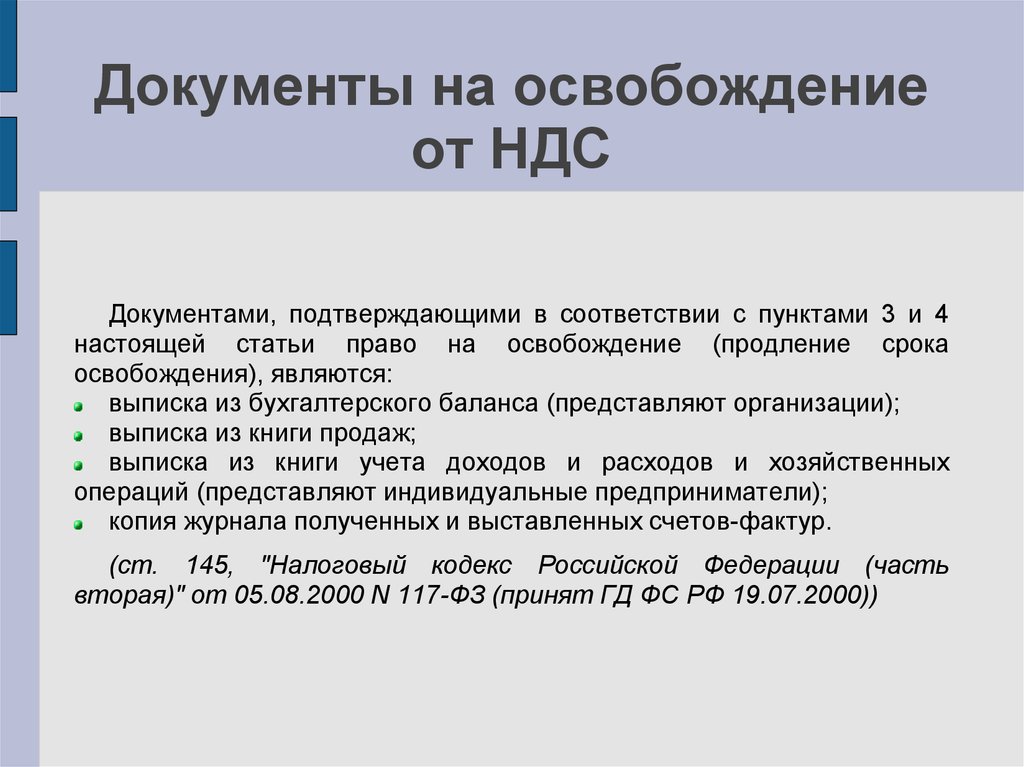

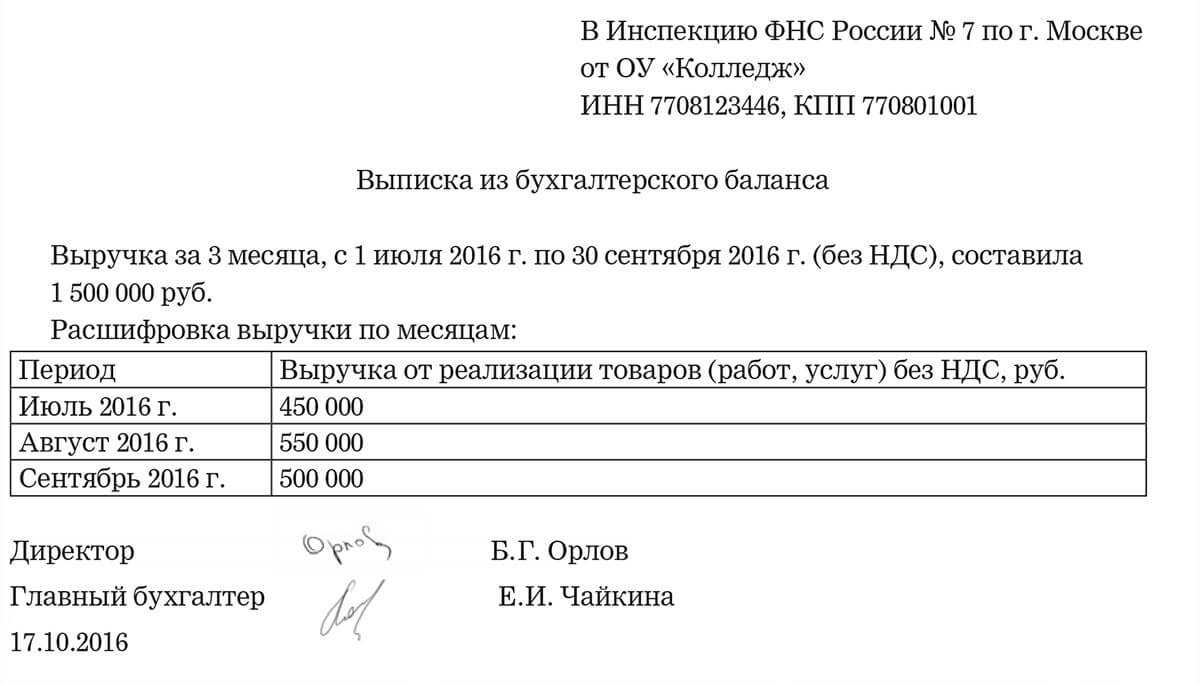

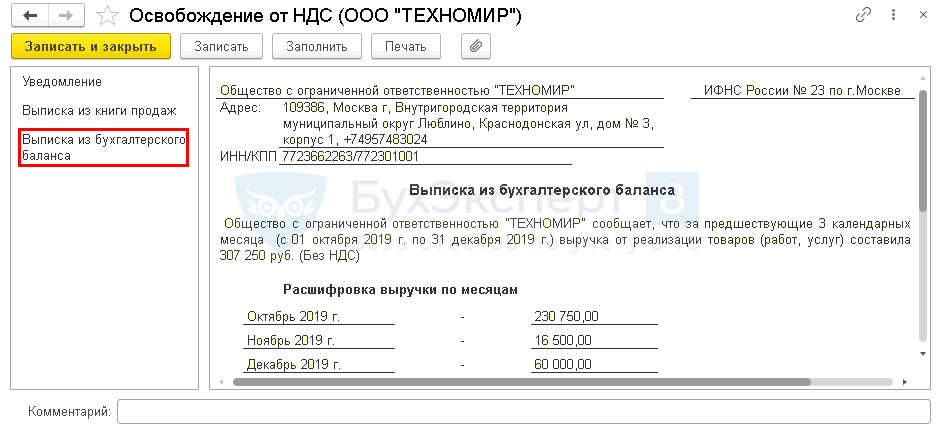

- для подтверждения права подкрепите к уведомлению выписки из (п. 6 ст. 145 НК РФ):

- баланса (для юр. лица), либо книги учета доходов и расходов (для ИП);

- книги продаж.

Освобождение от НДС распространяется на 12 месяцев подряд. В этот отрезок времени отказаться от него нельзя, если только право не будет утрачено (п. 4 ст. 145 НК РФ).

По прошествии года не позднее 20-го числа следующего месяца передайте в налоговую:

- уведомление об использовании права на следующие 12 месяцев или об отказе от него;

- документы, удостоверяющие, что выручка без НДС в прошлом периоде за каждые три последовательных календарных месяца не превышала 2 млн. руб.

Что делать после получения освобождения от НДС

Уведомив налоговую об освобождении, восстановите принятый к вычету НДС по ТРУ, ОС и НМА, которые приобретались для деятельности, облагаемой НДС, в части стоимости, оставшейся на балансе:

- в налоговом периоде перед применением льготы — если воспользовались ей с начала квартала,

- в налоговом периоде, в котором применяете отказ от НДС — если право на это реализуете, начиная со 2-го месяца квартала.

Рассмотрим специфику учета НДС после получения освобождения от налога:

| Событие | Особенность |

| Исходящий НДС | Не исчисляется и не уплачивается (п. 1 ст. 145 НК РФ) |

| СФ исходящий | СФ покупателям оформляется с пометкой «Без НДС» в графе «Налоговая ставка». При выставлении СФ с НДС необходимо исчислить и уплатить налог в бюджет (п. 3 ст.169 НК РФ, п. 5 ст. 173 НК РФ) |

| Книга продаж | Ведется (п. 3 ст.169 НК РФ, п. 6 ст. 145 НК РФ) |

| Входящий НДС | Не принимается к вычету. Включается в стоимость ТРУ (Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

| Книга покупок | Не ведется (письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7895@) |

| Декларация по НДС | Не сдается. Исключение: выставлен СФ с НДС, либо юр.лицо (ИП) — налоговый агент по НДС (п. 5 ст. 174 НК РФ, Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

Особенности освобождения от НДС для ЕСХН

Плательщики ЕСХН вправе отказаться от НДС при выполнении условий:

переход на режим ЕСНХ и право на льготу реализуются в одном календарном году,

либо

доход без НДС, полученный от продажи ТРУ при ведении деятельности, облагаемой ЕСНХ, не превысил обозначенный предел:

Выбрав режим ЕСХН при создании юр. лица (регистрации ИП), одновременно можно уведомить и об освобождении от НДС.

Оповестите налоговиков не позднее 20-го числа месяца, с которого пользуетесь льготой.

ЕСНХ-плательщики, в отличие от остальных, не обязаны каждый год подтверждать право не исчислять НДС.

Еще одна особенность для плательщика ЕСХН состоит в том, что, применив освобождение от НДС, нельзя от него отказаться до того времени, пока:

доход не стал выше установленного порога,

либо

не реализован подакцизный товар.

Утратили возможность использовать льготу — исчислите НДС с начала того месяца, с которого лишились права применять освобождение, и уплатите налог в бюджет.

Лишившись права на освобождение от НДС, ЕСНХ-плательщик больше не сможет воспользоваться им повторно (п. 5 ст. 145 НК РФ).

Существующие ставки НДС

В российском законодательстве приняты три ставки по данному налогу. Чтобы разобраться какую ставку необходимо применить организации нужно просто посмотреть в кодексе, может ли их направление бизнеса использовать пониженные ставки. Во всех остальных случаях применяются стандартная ставка.

| Ставка, % | Комментарий |

| 18 | Стандартная ставка, применяемая во всех случаях, если иное не оговорено в налоговом законодательстве |

| 10 | Сниженная ставка, применяема для определенных групп товаров представляющих социальную значимость (медицинские товары, продовольствие и т.д.) |

| Применяется для всех операций, связанных с вывозом товаров за пределы страны |

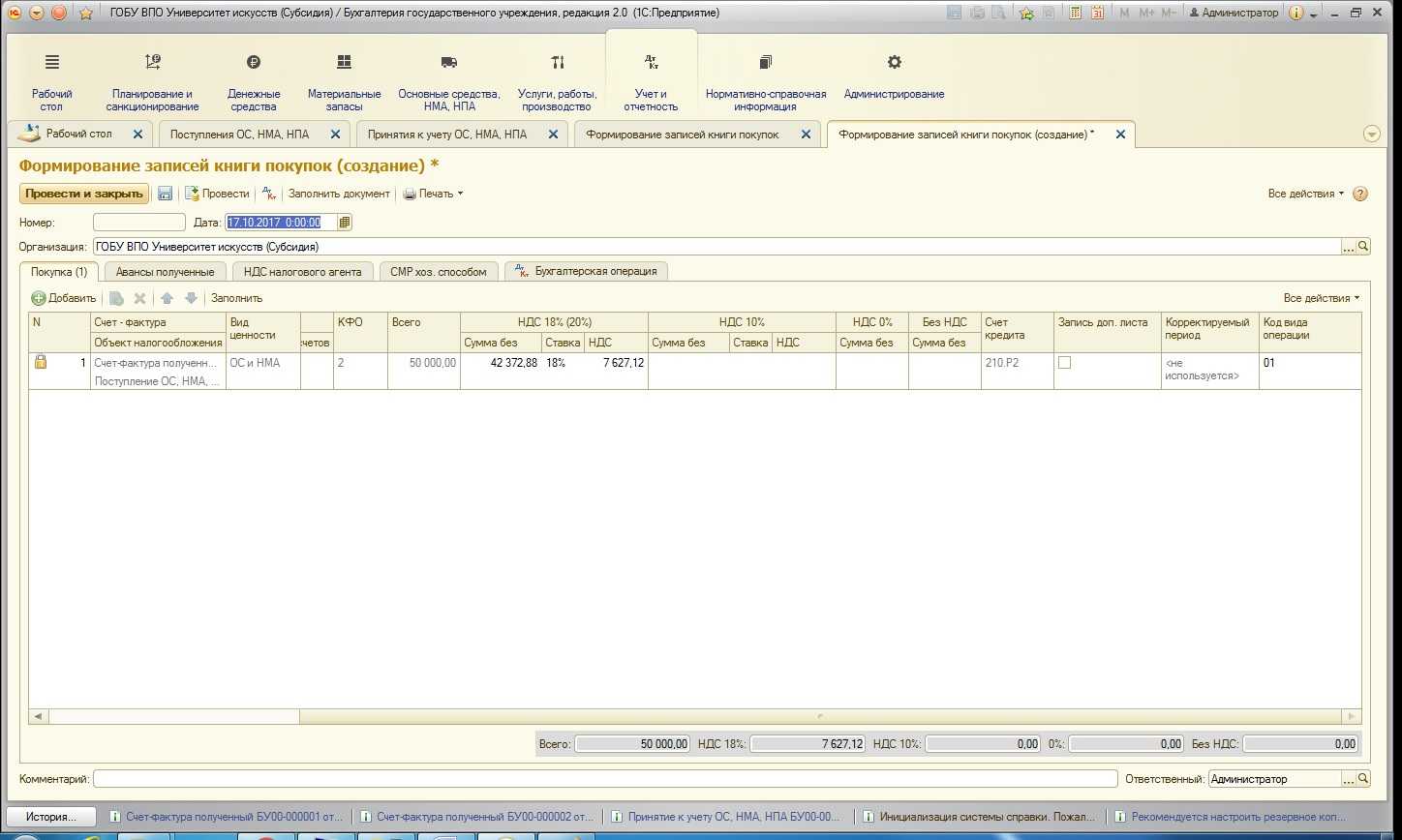

Формирование записей книги покупок при ведении раздельного учета НДС

Регистрация полученного счета-фактуры на приобретенные материалы в книге покупок (операция 5.1 «Предъявление НДС к вычету») производится документом «Формирование записей книги покупок» (раздел Операции — подраздел Закрытие периода) с помощью команды Создать.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке «Приобретенные ценности» (рис. 27).

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

Рис. 27

После проведения документа формируются бухгалтерские проводки (рис. 28):

- по дебету счета 68.02 и кредиту счета 19.03 с третьим субконто «Принимается к вычету» — на сумму НДС, подлежащую вычету по приобретенным материалам (картриджам);

- по дебету счета 68.02 и кредиту счета 19.04 с третьим субконто «Принимается к вычету» — на сумму НДС, подлежащую вычету по аренде.

Рис. 28

В регистр «НДС предъявленный» на суммы НДС, принятые к вычету, вводятся записи с видом движения «Расход» (рис. 29).

Рис. 29

В регистр «НДС Покупки» вводятся записи для книги покупок, отражающие принятие НДС к вычету (рис. 30).

Рис. 30

На основании записей регистра «НДС Покупки» формируется книга покупок за 3 квартал 2019 года (раздел Отчеты — подраздел НДС), рис. 31.

Рис. 31

Когда можно не платить НДС

Дополнительно освобождается от уплаты

Что еще не облагается НДС? Не облагаются НДС деятельность индивидуальных предпринимателей и организаций, относящихся к субъектам малого бизнеса и перешедших на особый налоговый режим упрощенной системы налогообложения (УСН).

Предприятия и индивидуальные предприниматели, перешедшие на УСН, уплачивают единый налог по схемам «Доходы» или «Доходы минус расходы» и не платят НДС.

Также НДС не взимается с предприятий и ИП, перешедших на режим налогообложения сельскохозяйственных производителей.

Список товаров и услуг, не облагаемых НДС, время от времени меняется благодаря постановлениям правительства РФ, приказам и письмам министерств и другим подзаконным актам.

Освобождение от такого налога строго регламентировано, поэтому организации и ИП, осуществляющую деятельность или операции, не облагаемые НДС, контролируются органами налогового надзора и контроля.

Сайт pravapot.ru является ценным информативным ресурсом для всех, кто интересуется вопросами прав потребителей и других областей законодательства РФ. Сайт предлагает рубрики: Общую информацию, Товары, Услуги, Другое, в которых можно найти полезные статьи, новости и советы по различным правовым вопросам.

Одной из особенностей сайта является возможность обращения на горячую линию, где опытные юристы готовы ответить на вопросы пользователей. Это позволяет получить квалифицированную консультацию по интересующим вопросам, связанным с правами потребителей и любым другими юридическими и смежным аспектам.

Разделы сайта содержат информацию о правах потребителей, особенностях покупки товаров и услуг, законодательных нормах и спорных моментах. Пользователи могут узнать о своих правах, обязанностях продавцов и исполнителей, а также получить советы по защите своих интересов в различных ситуациях.

Сайт http://pravapot.ru является удобным и информативным ресурсом, который помогает пользователям разобраться в правовых вопросах, связанных с правами простых граждан. Мы будем рады помочь вам!

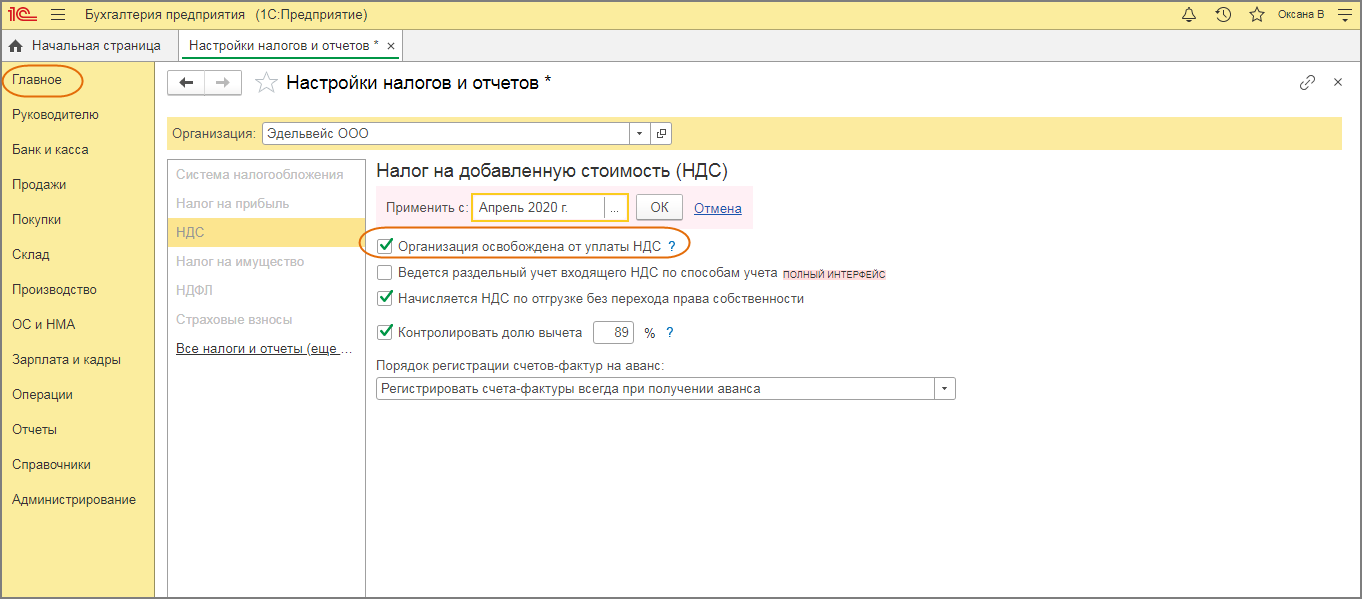

Условия освобождения от уплаты НДС

Согласно НК, от уплаты НДС могут быть освобождены некоторые организации. Чтобы определить возможность освобождения от налогообложения, плательщику необходимо посчитать выручку – если она без учета налога составит менее 2 000 000, есть возможность освобождения на срок в 1 год. При этом для определения фактической выручки берутся три месяца подряд.

Также некоторые товары не облагаются максимальным налогом. НДС 20% товары не облагаются в связи с тем, что продукция является социально значимой, на нее действует ставка 10%, на отдельные категории услуг и продуктов – 0%.

Право на освобождение появляется у организации после того, как направлено и рассмотрено уведомление, которое должно отправляться в налоговую службу. Обязательными документами для получения освобождения является уведомление, выписка из баланса, книги учета, продаж.

Облагаются ли услуги НДС

Услуги облагаются НДС, если они оказываются на территории России. Однако есть услуги, которые освобождены от НДС, например, медицинские услуги, образовательные услуги, услуги в области культуры и искусства. Также от НДС могут быть освобождены услуги, оказываемые в рамках особых экономических зон или в рамках благотворительной деятельности.

Место реализации консультационных услуг не считается территорией России, если заказчик таких услуг осуществляет деятельность за границей.

Нулевую ставку можно применять в строго оговоренных в Налоговом Кодексе случаях:

-

реализация товаров на экспорт;

-

транспортировка экспортируемых товаров, услуги, связанные с международными перевозками;

-

перевозка пассажиров и багажа;

-

операции с углеводородным сырьем;

-

реализация космической техники, водных и воздушных судов.

Применение ставки 0% не означает, что товар или услуга освобождены или не облагаются НДС.

Какие операции не облагаются НДС

Есть два типа операций, с которых компании и предприниматели вправе не начислять налог. Первый тип – операции, которые налогообложения. Второй тип — операции, которые от налогообложения НДС.

Операции, которые не относятся к объекту налогообложения

В Налоговом кодексе есть список операций, по которым начисляют НДС. Чтобы определить, что не облагается НДС, надо заглянуть в пункт 1 статьи 146 НК РФ. Если операция не отвечает признакам из этой статьи, то это не объект. А значит, это операция, не подлежащая налогообложению НДС. К примеру, это пени и штрафы, которые компания перечисляет по договору с контрагентом.

Кроме того, в Налоговом кодексе есть список операций, которые не являются объектом. Такие операции не облагаются НДС на основании пункта 2 статьи 146 Налогового кодекса.

В первую очередь это сделки, которые по законодательству не являются реализацией (ст. 146 НК РФ). Чтобы понять, в каких случаях сделка не облагается НДС, надо посмотреть в пункт 3 статьи 39 Налогового кодекса. В нем перечислены операции, которые не признают реализацией. Например:

- передача активов правопреемнику при реорганизации компании (подп. 2 п. 3 ст. 39 НК РФ);

- передача имущества участнику хозяйственного общества в пределах его первоначального взноса при выходе его из общества, а также при ликвидации общества (подп. 5 п. 3 ст. 39 НК РФ);

- сделки с обращением иностранной валюты, кроме нумизматики (подп. 1 п. 3 ст. 39 НК РФ);

- передача имущества, если такая операция носит инвестиционный характер (подп. 4 п. 3 ст. 39 НК РФ).

Помимо таких сделок, к операциям, не облагаемым НДС, относят:

- безвозмездную передачу жилых домов, детских садов, дорог, электросетей и других объектов органам госвласти и местного самоуправления (подп. 2 п. 2 ст. 146 НК РФ);

- передачу имущества государственных и муниципальных предприятий при приватизации (подп. 3 п. 2 ст. 146 НК РФ);

- продажу земельных участков и долей в них (подп. 6 п. 2 ст. 146 НК РФ);

- передачу имущественных прав правопреемнику организации (подп. 7 п. 2 ст. 146 НК РФ).

По некоторым операциям, освобожденным от обложения НДС, организация может платить этот налог (т. е. отказаться от освобождения). Перечень таких операций установлен в пункте 3 статьи 149 Налогового кодекса РФ. Организация самостоятельно решает, использовать или не использовать освобождение по таким операциям.

Если организация применяет освобождение, то НДС, предъявленный поставщиками товаров (работ, услуг), использованных при осуществлении таких операций, принять к вычету нельзя. Суммы входного налога включите в стоимость таких товаров (работ, услуг). Как платить НДС по операциям, освобожденным от налогообложения >>>

Операции, которые законодательство освобождает от налога

Освобождаются от уплаты НДС следующие операции:

- реализация медицинские товары, указанные в закрытом перечне (утв. постановлением Правительства РФ от 30 сентября 2015 г. № 1042, подп. 1 п. 2 ст. 149 НК РФ);

- продажа столовым образовательных и медицинских учреждений продуктов питания, которые производят организации общепита (подпп. 5 п. 2 ст. 149 НК РФ);

- передача товаров и имущественных прав на благотворительность (подп. 12 п. 3 ст. 149 НК РФ);

- выдача небанковскими организациями поручительств и гарантий (подп. 15.3 п. 3 ст. 149 НК РФ);

- реализация жилых домов, помещений и долей в них (подпп. 22 п. 3 ст. 149 НК РФ);

- передача в рекламных целях товаров, расходы на приобретение или создание которых не превышают 100 рублей на одну единицу (подп. 25 п. 3 ст. 149 НК РФ).

Полный список необлагаемых операций по НДС можно посмотреть в статье 149 Налогового кодекса.

Действуют ли в 2019 году льготы по НДС?

Отвечает Ольга Думинская,

советник государственной гражданской службы РФ 2-го класса

Да. Компании по-прежнему вправе не облагать налогом реализацию товаров, работ, услуг, указанных в статье 149 Налогового кодекса. Например, не нужно исчислять НДС при передаче рекламных товаров стоимостью 100 руб. и меньше.

Отменили только льготу для макулатуры (п. 2 ст. 2 Федерального закона от 02.06.2016 № 174-ФЗ). При этом начислять НДС в данном случае должен покупатель как налоговый агент в таком же порядке, как при покупке металлолома (п. 8 ст. 161 НК). Поэтому покупатели макулатуры могут использовать разъяснения для компаний, приобретающих металлолом.

О других изменениях в НДС читайте .

Налог на добавленную стоимость к уплате

В случае если НДС, исчисленный от реализации, превышает налоговый вычет, сумма налога подлежит уплате в бюджет.

Обратите внимание! С 2023 года налог уплачивается по окончании каждого квартала до 28 числа каждого из трех месяцев, следующих за прошедшим периодом, равными долями. Например, по декларации за 2 квартал 2023 года НДС к уплате равен 90 тыс

руб. Налог нужно будет уплатить до:

Например, по декларации за 2 квартал 2023 года НДС к уплате равен 90 тыс. руб. Налог нужно будет уплатить до:

- 28 июля – 30 тыс. руб.(1/3);

- 28 августа – 30 тыс. руб. (1/3);

- 28 сентября – 30 тыс. руб. (1/3).

Примечание: налог может быть уплачен и в первый месяц после окончания квартала полной суммой. Главное — до 28 числа первого за прошедшим кварталом месяца уплатить не менее 1/3 суммы налога, иначе по данному сроку уплаты образуется просрочка.

Примечание: в случае если вы не являетесь плательщиком НДС, но вами был выставлен счет-фактура с выделенной суммой НДС, налог нужно будет уплатить в полной сумме в течение 28 дней после окончания квартала.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 28 января 2011 г. N 03-07-08/27 О заполнении граф 3 и 4 раздела 7 налоговой декларации по НДС

14 февраля 2011

Департамент налоговой и таможенно-тарифной политики рассмотрел ваше письмо по вопросу заполнения граф 3 и 4 раздела 7 налоговой декларации по налогу на добавленную стоимость и сообщает.

При заполнении указанных граф раздела 7 декларации по налогу на добавленную стоимость следует руководствоваться пунктами 44.4 и 44.5 Порядка заполнения налоговой декларации по налогу на добавленную стоимость (далее — Порядок), утвержденного приказом Минфина России от 15 ноября 2009 г. N 104н.

По-видимому, в тексте предыдущего абзаца допущена опечатка. Дату названного приказа следует читать как «15 октября 2009 г.»

Так, согласно пункту 44.4 Порядка в графе 3 раздела 7 декларации отражается стоимость приобретенных товаров (работ, услуг), не облагаемых налогом, а именно:

— стоимость приобретенных товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом в соответствии со статьей 149 Налогового кодекса Российской Федерации (далее — Кодекс);

— стоимость товаров (работ, услуг), приобретенных у налогоплательщиков, применяющих освобождение от исполнения обязанностей налогоплательщика по уплате налога в соответствии со статьей 145 Кодекса;

— стоимость товаров (работ, услуг), приобретенных у лиц, не являющихся налогоплательщиками налога.

Что касается графы 4 раздела 7 декларации, то в соответствии с пунктом 44.5 Порядка в данной графе указываются суммы налога, предъявленные при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на таможенную территорию Российской Федерации, которые не подлежат вычету в соответствии с пунктами 2 и 5 статьи 170 Кодекса.

Таким образом, при заполнении раздела 7 декларации по налогу на добавленную стоимость в графу 3 следует включать стоимость товаров (работ, услуг), приобретенных налогоплательщиком без налога на добавленную стоимость, а в графу 3 — суммы налога на добавленную стоимость, предъявленные при приобретении товаров (работ, услуг) или уплаченные при ввозе товаров, не подлежащие вычету согласно положениям пунктов 2 и 5 статьи 170 Кодекса.

Одновременно сообщаем, что настоящее письмо имеет информационно-разъяснительный характер и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Н.А. Комова |

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 28 января 2011 г. N 03-07-08/27

Текст письма официально опубликован не был

Отчетность по НДС

По итогам каждого квартала плательщикам НДС нужно сдавать налоговую декларацию. Срок сдачи – до 25-го числа первого месяца следующего квартала.

С 2014 года все налогоплательщики представляют декларации по данному налогу в электронном виде.

Примечание: если отчетность будет представлена на бумаге, это будет приравнено к непредставлению декларации.

Плательщики НДС обязаны вести регистры налогового учета: книги покупок и продаж.

Если в налоговом периоде (квартале) у налогоплательщика отсутствовали операции по НДС и не было движения денежных средств по расчетным счетам и кассе он может подать единую упрощенную декларацию.