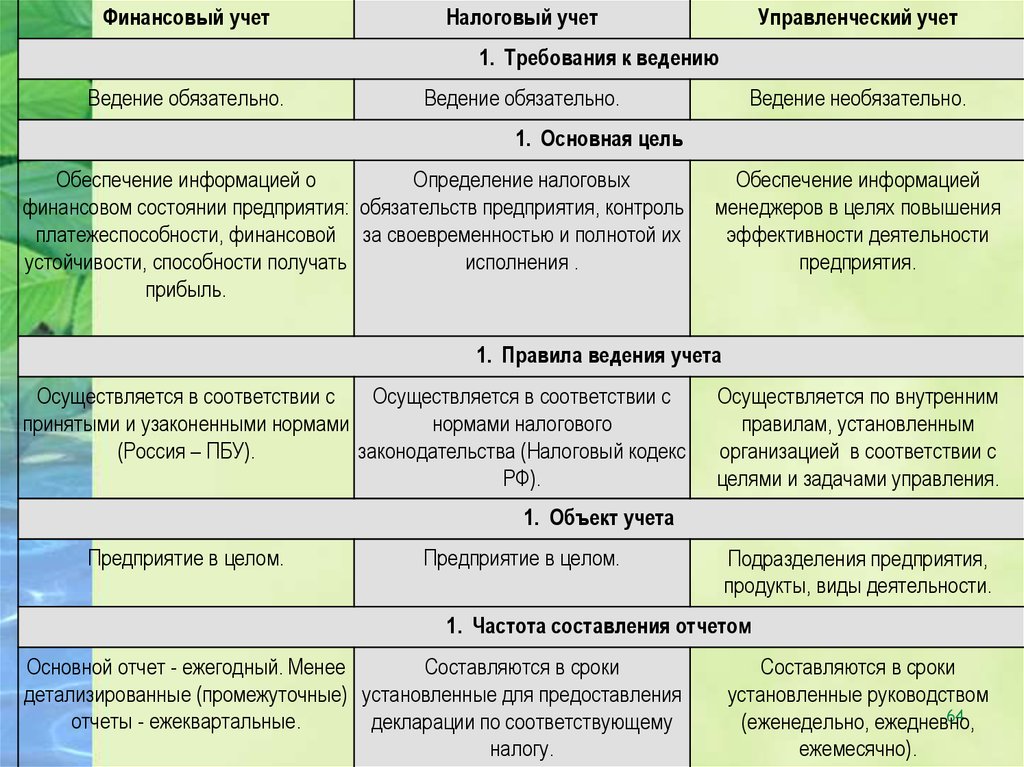

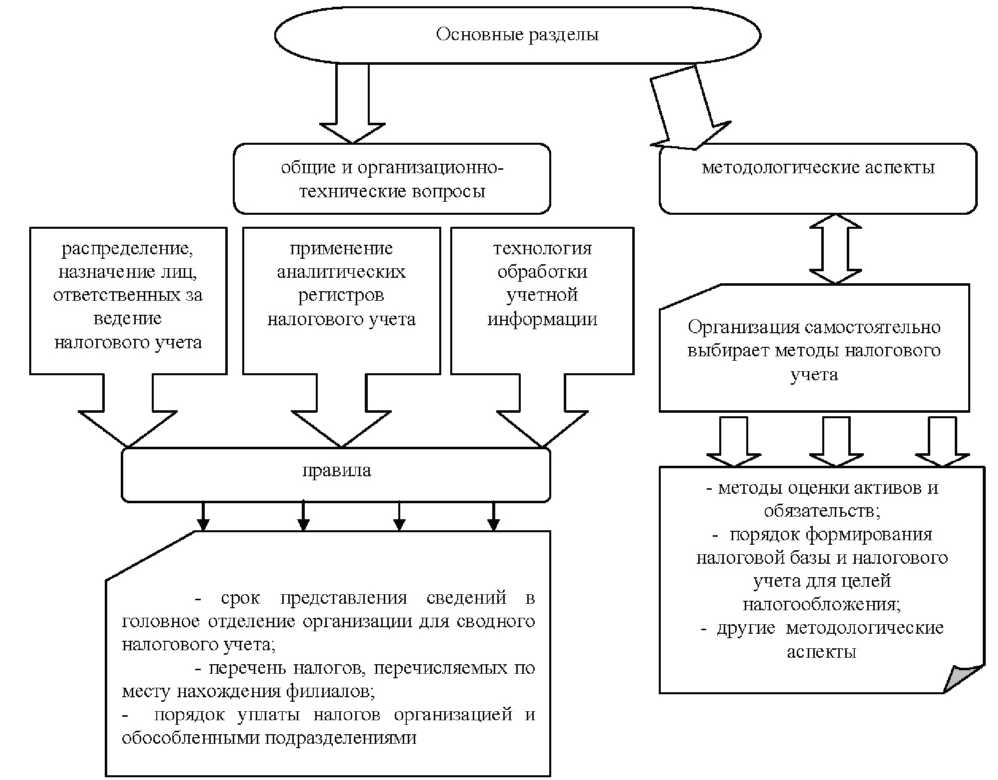

Задачи и принципы налогового учета

К основным задачам организации налогового учета относятся:

- Избежание отрицательных результатов хозяйственной деятельности;

- Принудительный порядок ведения;

- Контроль за соблюдением действующего законодательства и внутрифирменной политики.

Основополагающие принципы:

- Обособленность имущества (обособленность имущества с учетом амортизации);

- Непрерывность работы (интервалы в ведении учета отсутствуют);

- Принцип начисления (разбиение отчетных периодов на определенные промежутки времени);

- Последовательность (применение налоговых норм и правил должно осуществляться постоянно и в каждом периоде);

- Равномерность доходов и расходов (отражение всех уплачиваемых налогов за каждый период).

Способ уплаты налогов в 2023 году

Актуализируя учетную политику по налогам на 2023 год, надо отметить, что не так много оснований вносить в нее изменения, связанные с новыми правилами налогообложения.

Но есть обстоятельство, которое затрагивает всех налогоплательщиков — переход на ЕНС (Единый налоговый счет) и уплату ЕНП (Единый налоговый платеж). В связи с этим меняются сроки представления отчетности по налогам и уплаты налоговых платежей, возникает обязанность по удержанию НДФЛ при выплате аванса работникам. Однако все эти изменения регулируются прямыми нормами закона и не требуют обязательного отражения в УП. Возможно потребуется техническая коррекция регистров в связи с изменением сроков уплаты НДФЛ, а также появлением единого тарифа страховых взносов в Фонд пенсионного и социального страхования Российской Федерации (сокращенно — Социальный фонд России (СФР).

При этом с 1 января 2023 налогоплательщик помимо представления налоговой отчетности (деклараций и расчетов) должен представлять налоговому органу уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховым взносам, уплаченным в качестве ЕНП. Это нужно для того, чтобы налоговый орган корректно разносил поступившие на ЕНС суммы по тем налогам и взносам, которые уплачиваются до представления отчетности (например, расчет по страховым взносам представляется ежеквартально, а взносы уплачиваются ежемесячно) или по тем платежам, по которым обязанность сдавать декларацию не предусмотрена НК РФ. У организаций есть возможность выбора на 2023 — отправлять уведомления или продолжать оформлять «платежки» (уведомления в виде распоряжений) на уплату конкретного налога с указанием КБК. Данный вариант доступен только тем налогоплательщикам, которые ранее не представляли уведомления в утвержденной форме (п. 12, п. 14 ст. 4 Закона N 263-ФЗ). Таким образом, есть 2 варианта перечисления налогов:

- единой суммой одним платежным поручением с предоставлением уведомлений;

- отдельным платежным поручением по каждому налогу.

Что отражается в учетной политике для целей налогообложения

Формируя Учетную политику для целей налогообложения (далее — УП), налогоплательщик выбирает для применения в своей деятельности один способ из нескольких, допускаемых НК РФ, прописывает особенности определения налоговой базы и ведения раздельного учета объектов налогообложения по тем видам деятельности, которые он осуществляет.

Большая часть решений при формировании УП касается налогообложения прибыли и ведения налогового учета. В разделе УП по прибыли должны содержаться:

- элементы налогового учета, выбор которых прямо указан в законодательстве;

- самостоятельно разработанные методы учета (если их разработка возложена на организацию);

- обоснование используемого метода со ссылками на законодательство, позволяющее его использовать.

Самостоятельно разработанные способы не должны противоречить общим нормам НК РФ.

В части УП по НДС налогоплательщик самостоятельно разрабатывает порядок ведения раздельного учета для различных ситуаций, например:

- при наличии операций, облагаемых НДС и освобожденных от НДС (п. 4 ст. 149 НК РФ, п. 4 ст. 170 НК РФ),

- при получении субсидий или бюджетных инвестиций (абз. 6 п. 21 ст. 170 НК РФ),

- при получении авансов на производство товаров (работ, услуг) длительного производственного цикла, в случае, если налогоплательщиком избран момент определения налоговой базы только по отгрузке (п. 13 ст. 167 НК РФ),

- по операциям в рамках совместной деятельности, концессии, доверительного управления (п. 3 ст.174.1 НК РФ).

Кроме того, разный порядок применения налоговых вычетов по операциям, облагаемым по нулевой ставке (п. 1 ст. 164 НК РФ) и операциям, облагаемым НДС по другим ставкам также приводит к необходимости раздельного учета.

К выбору и обоснованию конкретного метода налогового учета нужно подходить взвесив все «за» и «против», просчитав риски и последствия его применения. Избрав конкретный вариант учетной политики, каждый налогоплательщик включается в соответствующий механизм налогообложения и в силу этого лишается возможности использовать другой (Определение КС РФ от12.05.2005 N 167-О).

Изменения и дополнения в учетную политику для целей налогообложения вносятся в случаях:

- изменения законодательства о налогах и сборах;

- изменение применяемых методов учета.

Дополнения в УП вносятся при:

- осуществлении новых видов деятельности;

- создании обособленных подразделений (филиалов, представительств);

- реорганизации;

- смене режима налогообложения.

Рассмотрим, конкретные изменения налогового законодательства, которые могут повлиять на учетную политику на 2023 год.

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы» | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Как производству перейти на упрощенную систему налогообложения

По умолчанию все новые ИП и ООО применяют ОСНО, если при регистрации или в течение 30 дней с момента подачи документов не заявили о желании перейти на УСН. Позже изменить систему налогообложения тоже получится, но переход будет осуществлен только с 1 января следующего года.

Применять УСН можно, если:

-

род деятельности это позволяет. Список тех, кто не имеет права перейти на «упрощенку», приведен в

; - у вас не больше 100 сотрудников.

Право на применение УСН будет утрачено, если годовой оборот превысит 150 миллионов рублей или сотрудников станет больше ста (

).

Условия перехода на УСН для действующих ИП и ООО:

-

доход за 9 месяцев года, в котором подается заявление, не превысил 112,5 миллионов рублей (

). ИП это ограничение не касается (

); - остаточная стоимость оборотных средств не превышает 150 миллионов рублей;

- для ООО: нет филиалов и доля других организаций в уставном капитале не превышает 25%.

Особенности ОСНО (особенности налогообложения)

Общая система налогообложения имеет много названий. Для простаты её именуют ОСН или ОСНО. Если организация выбрала общую систему отчислений платежей в бюджет, она обязана платить следующие налоги:

- на прибыль;

- НДС;

- налог на имущество.

ИП обязаны предоставлять НДФЛ, но только в том случае, если предприниматель является налоговым резидентом РФ в отчётном году. Дополнительно необходимо платить НДС и налог на имущество. При этом ставки отличаются. Налогоплательщик может выбрать ОСНО, руководствуясь одной из целого перечня причин. Обычно общий режим используют в следующих ситуациях:

- бизнесмен изначально не может применять иные система налогообложения из-за несоответствия установленным требованиям;

- несоответствие требованиям возникло в последующем, и предприниматель вынужден изменить текущий режим на ОСНО;

- предприниматель по какой-либо причине должен платить НДС;

- компания имеет право на льготы по налогу на прибыль;

- бизнесмен не знает, что существуют другие системы налогообложения;

- существуют иные веские причины, побудившие предпринимателя выбрать общий режим.

Основные налоги в ОСНО

При общей системе налогообложения действует пять налогов разной формы и отчетности (три для организаций и три для индивидуальных предпринимателей, НДС оплачивается обоими субъектами).

Организации:

- Налог на прибыль. Стандартная ставка для организаций – 20 % (есть другие ставки для организаций с разными видами деятельности), сроки оплаты зависят от выбранного способа (каждый квартал с авансом, каждый квартал без аванса, каждый месяц при подсчете фактической прибыли);

- НДС. Ставки – 0 %, 10 % и 20 %, оплата каждый квартал;

- Налог на имущество. Ставка – до 2,2 % (устанавливается властями по месту регистрации), сроки оплаты также определяются субъектами Российской Федерации.

Индивидуальные предприниматели:

- НДФЛ. Ставка – 13 % и 30 %. Налог оплачивается до 15 июля того года, который идет за отчетным периодом;

- НДС. Ставки – 0 %, 10 % и 20 %, условия оплаты не меняются и сохраняются, как и в организациях;

- Налог на имущество физического лица. Ставка – плавающая, – от 0,1 % до 2 % (устанавливается местными властями). Оплата проводится до 1 декабря после отчетного периода.

Удобная форма налогообложения ОСНО включает стандартные виды отчислений, но в разных форматах. Относительно большое количество налогов позволит исключить ограничения для ведения бизнеса и теперь понятно, какие налоги платит индивидуальный предприниматель на общей системе налогообложения и какие ставки действуют на текущий период.

Патент

Режим подходит только предпринимателям. Патент оформляется на срок 1–12 месяцев. При ПСН не нужно сдавать отчётность, считать налоги каждый квартал. Можно заплатить один раз, например на торговлю пиццей, и целый год развивать бизнес.

Но такой вариант подойдет не всем — есть ограничения:

- патент могут применять только ИП с определенными видами деятельности. Наприме, ПСН не могут применять производители ювелирных изделий;

- лимит по средней численности сотрудников — до 15 человек за налоговый период;

- лимит по годовому доходу — до 60 млн рублей.

Кроме того, регионы вправе устанавливать дополнительные ограничения, например, по площади торгового зала или количеству автотранспорта.

Преимущества работы на ПСН

- Не нужно платить НДС, НДФЛ, налога по УСН и налога на имущество.

- Можно выбирать срок действия патента.

- В некоторых случаях невысокая стоимость.

- Можно снизить стоимость патента.

- Для определенных видов деятельности не нужен кассовый аппарат.

Налоги на ПСН

Все ИП на патентной системе платят налог в виде стоимости патента, а также страховые взносы за себя.

Стоимость патента варьируется в зависимости от региона. Поэтому, если решите торговать одной и той же пиццей в разных населенных пунктах, вам придется купить два патента.

Стоимость патента рассчитывают по формуле: (Д × 6%) × Т/12, где Д — потенциально возможный доход, Т — время, на которое берете патент.

Эксперты Главбух Ассистент рекомендуют: отнеситесь к выбору срока патента серьезно. Если ожидаете большие поступления выручки, не приобретайте патент на весь календарный год. Лучше приобрести на один или три месяца. В противном случае, если превысите лимиты по выручке, вы потеряете право на патент с начала налогового периода, на который его приобрели.

Особенности амортизации

Рассмотрим варианты начисления амортизации на основании вида учета:

- Бухучет: линейный, списание соответственно объему товаров, метод сокращаемого остатка.

- Налоговый учет: линейный и нелинейный.

Если при ведении разных форм учета выбираются разные методы начисления, образуется разница.

Рассмотрим другие особенности, касающиеся амортизации:

- Варианты начисления. В рамках бухучета амортизация начисляется относительно каждого предмета. Начисление начинается в дату принятия предмета к учету. При начислении в рамках НУ используется тот метод, который указан в учетной политике.

- Срок полезной эксплуатации. В рамках бухучета СПИ определяется фирмой самостоятельно. При этом учитывается ряд нюансов. К примеру, предполагаемый физический износ. В рамках налогового учета СПИ определяется на базе Классификации ОС.

По всем указанным направлениям возможны расхождения.

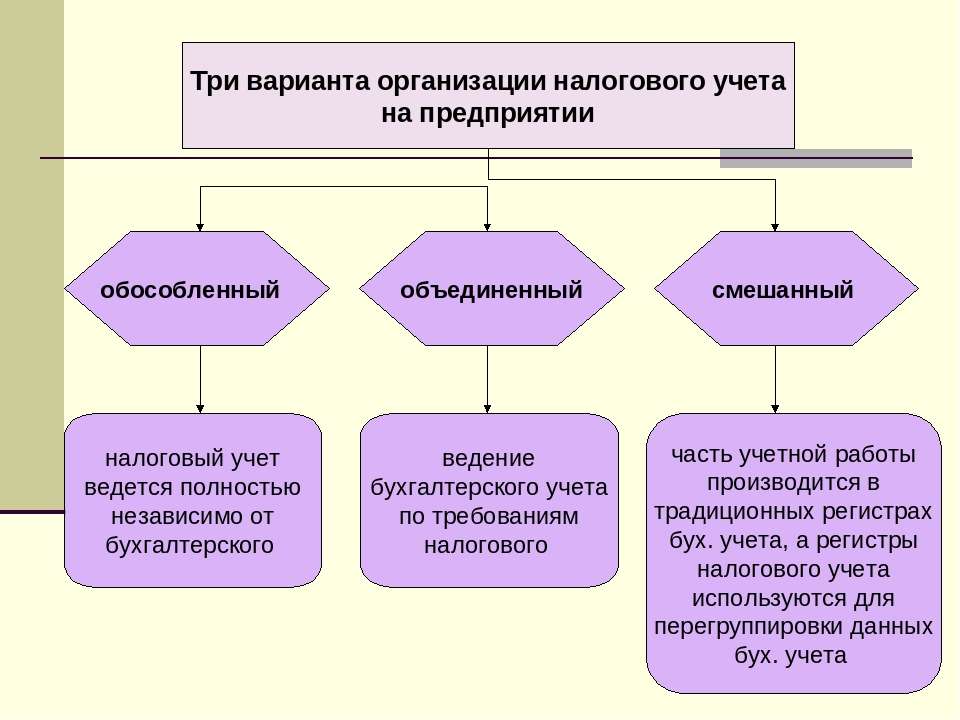

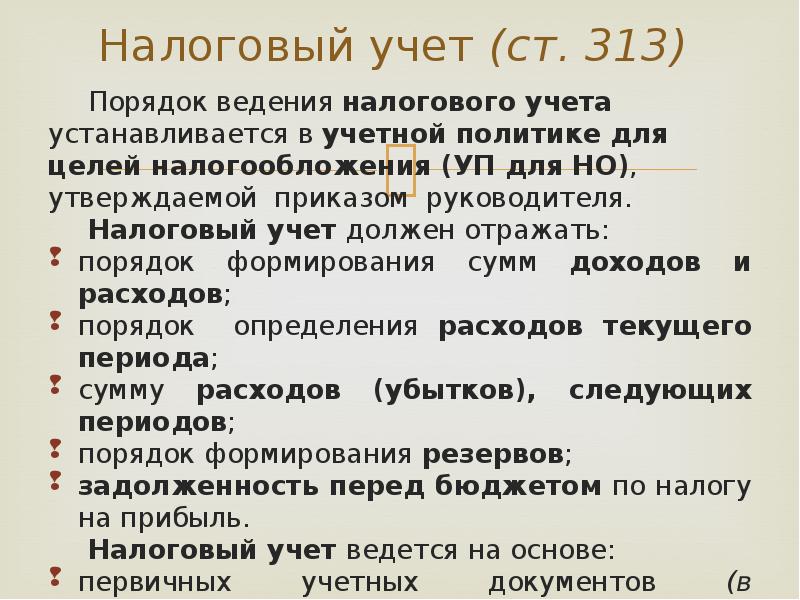

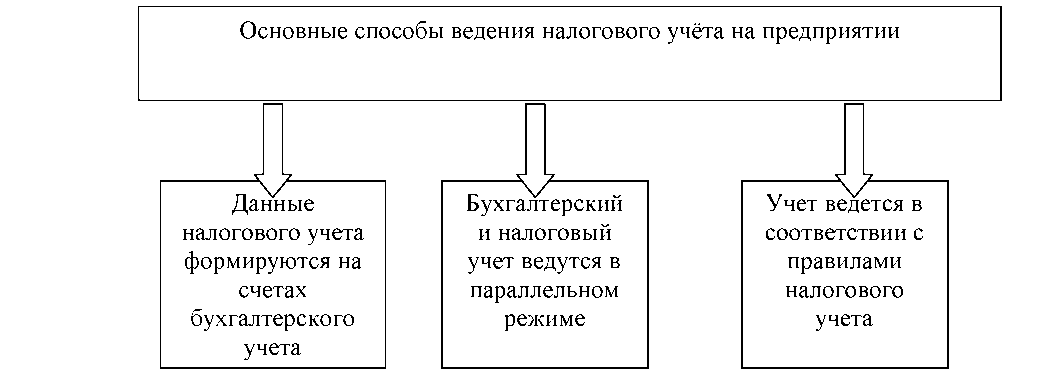

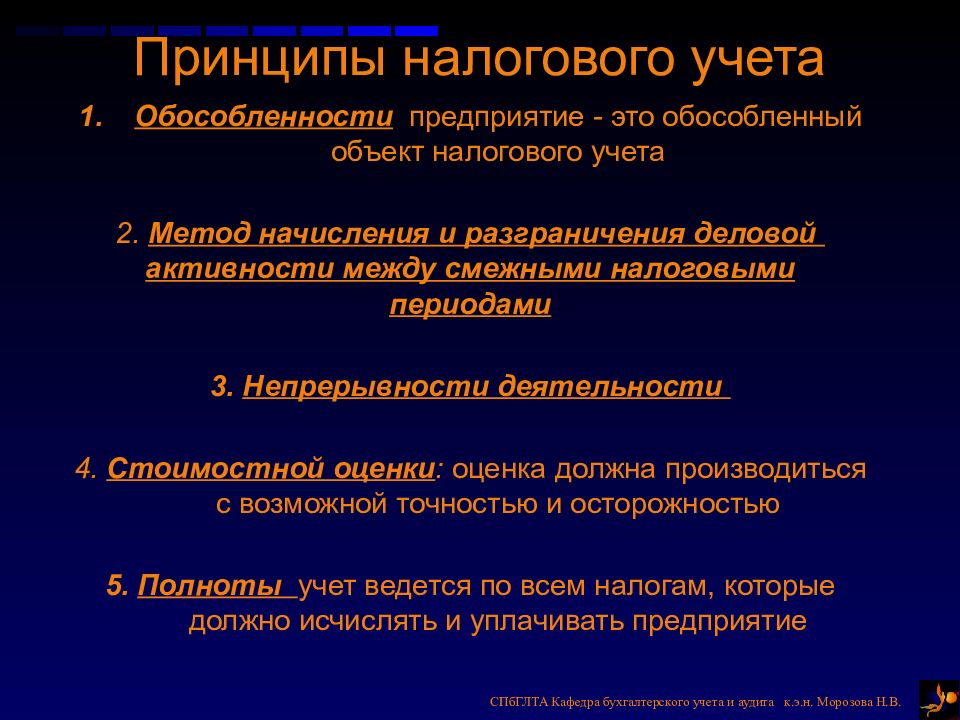

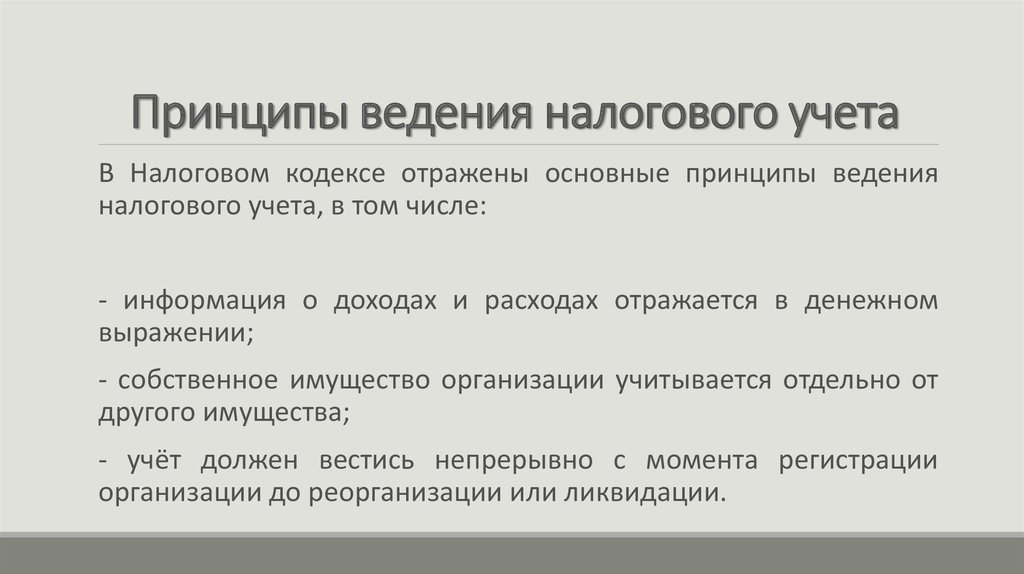

Принципы ведения налогового учёта

Как мы уже заметили, каждый бизнес самостоятельно определяет порядок налогового учёта. Но существуют установленные законом принципы, которыми необходимо руководствоваться:

- Отражать все операции нужно в одном денежном выражении — рублях. Если какие-то операции совершались в иностранной валюте, стоимость нужно пересчитать по актуальному курсу.

- Имущество других лиц отделяется от имущества компании и учитывается обособленно.

- Ведение налогового учёта — это непрерывный процесс. Налоговые операции фиксируют регулярно и своевременно с момента регистрации бизнеса до его ликвидации или реорганизации.

- Формы налогового учёта заполняют последовательно, в хронологическом порядке совершенных операций, от одного отчётного периода к другому.

- Расходы, которые учитываются при определении налоговой базы, должны быть понесены в рамках деятельности, направленной на получение дохода. При этом сама деятельность не обязательно должна принести доход в том же периоде.

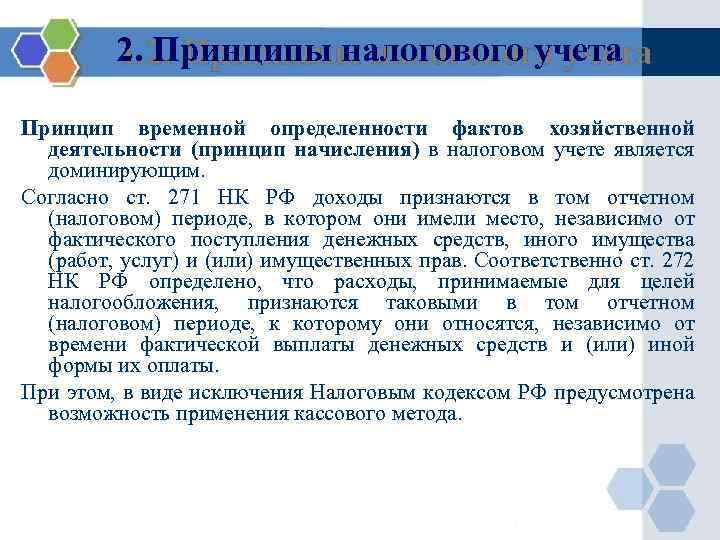

Ещё один стандарт ведения учёта — принцип временной определённости фактов деятельности фирмы. Он подразумевает работу по методу начисления, когда доходы признаются в том периоде, в котором подразумевались. Вне зависимости от того, когда средства по факту поступили на счёт. С признанием затрат аналогично — их отражают за тот период, в котором их понесли, даже когда оплату произвели позже.

При методе начисления операции отражаются в налоговом учёте на основании различной первичной документации — актов, счетов-фактур, УПД, товарно-транспортных накладных и т.д.

Но есть и кассовый метод. Малые и средние предприятия могут применять его, не руководствуясь принципом временной определённости фактов деятельности. В этом случае доходы и расходы отражаются по факту поступления или уплаты средств.

При кассовом методе операции отражаются в налоговом учёте на основании различной документации по расчётному счёту или кассе — платёжные поручения, приходные и расходные кассовые ордера, а также на основании документации о поступлении или выбытии имущества (при натуральном обмене).

Какую систему налогообложения выбрать для производства

Для большинства микро и малых предприятий оптимальный выбор — УСН 15 % («Доходы минус расходы»), т.к. обычно имеются значительные расходы на материалы, сырье, инструменты, работы и услуги.

УСН 6% («Доходы») предпочтительнее, если расходы сложно или невозможно подтвердить документально, а значит, нельзя учесть их при расчете налогооблагаемой базы. Например, организация принимает лом черных металлов и производит из него изделия. В штате два человека, оформленных на минимальную зарплату, лом им приносят без каких-либо документов, расчет за него производится неофициально, а стоимость готовых изделий высокая. Получается, что выручка большая, а расходы незначительные, поэтому платить 15% от разницы невыгодно. К тому же, придется учитывать и документально подтверждать затраты, что требует времени. Для таких производств подойдет УСН 6%.

ОСНО выбирают крупные производители, а также малые предприятия, которые по какой-то причине не имеют права применять «упрощенку» или продают готовую продукцию преимущественно плательщикам НДС.

Подытожим:

- Если планируете официально закупать сырье, материалы, инструменты, оплачивать работы и услуги, выбирайте УСН 15%. Упрощенная система налогообложения «Доходы минус расходы» оптимальна для производства, т.к. вместо трех налогов (НДС, налог на прибыль и налог на имущество) нужно платить один. Но учтите, что применение этой системы связано с необходимостью сбора и учета расходных документов.

- Если доля документально подтвержденных расходов минимальна или их нет вообще, подойдет УСН 6%.

- Если большинство покупателей — плательщики НДС или вы не можете применять УСН, оставайтесь на ОСНО.

Основные налоги при использовании общей системы

Если организация применяет общую систему, то сталкивается с расчетом и уплатой следующих налогов.

| Налог | Ставка налога | Срок уплаты |

| Налог на прибыль | Всего 20%:

3% в Федеральный бюджет 17% в бюджет субъекта Для налогоплательщиков, перечисленных в ст. 284, 284.1, 284.3 НК РФ используется ставка 0% |

Можно перечислять авансы по налогу ежемесячно – до 28 числа

Можно уплачивать авансовые платежи поквартально (п.3 ст. 286 НК РФ) – до 28 числа месяца |

| НДС | Бывает 3 ставки НДС:

– 0% – 10% – 20% |

Платится по трети всей суммы налога каждый месяц, до 25 числа |

| Налог на имущество организаций | Ставка налога устанавливается на местном уровне, но не может быть больше 2,2%

Возможность освобождения от уплаты налога на имущество прописана в п. 1.2 ст. 373 НК РФ |

Сроки уплаты регламентированы местными властями |

Теперь рассмотрим, какие налоги рассчитывает и уплачивает индивидуальный предприниматель если использует общую систему.

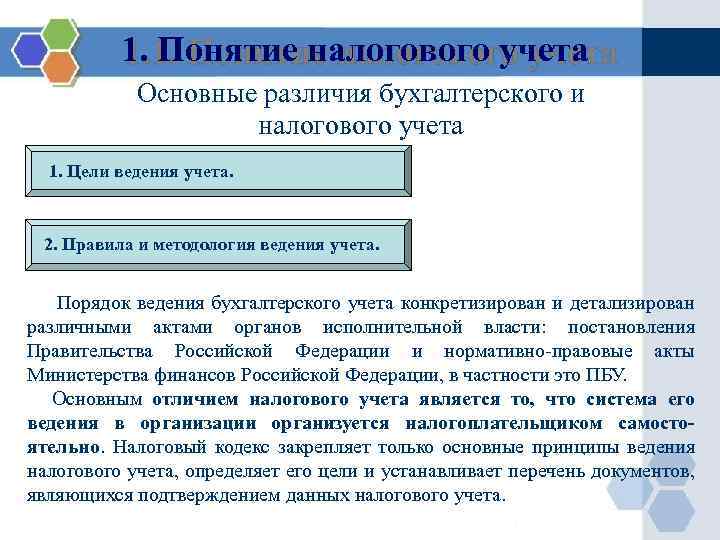

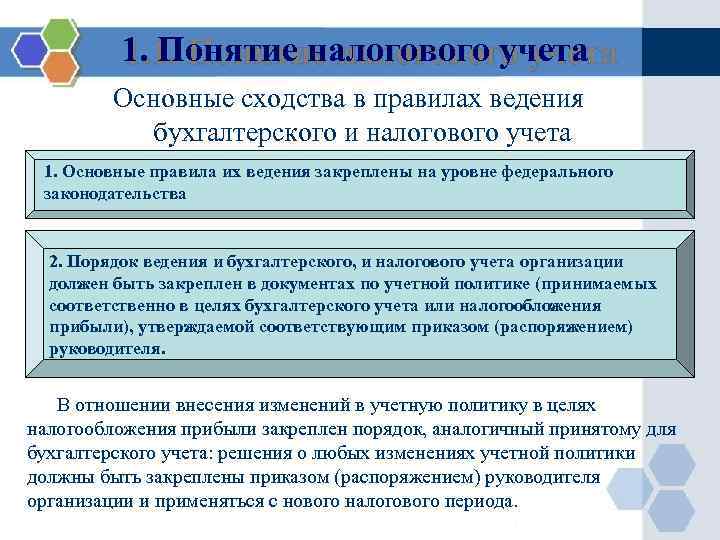

Отличия между бухучетом и налоговым

Отличия касаются практически всех направлений учета.

Признание доходов

Признание в бухучете регулируется ПБУ 9/99, установленными приказом №32 от 6 мая 1999 года. В пункте 2 ПБУ 9/99 указано, что доход фирмы – это повышение экономических выгод по итогам поступления активов и покрытия обязательств. При этом увеличивается капитал субъекта. Доходом не будут считаться вклады участников общества/собственников.

Определение дохода в рамках налогового учета содержится в статье 41 НК РФ. Это экономическая выгода, фиксируемая тогда, когда ее возможно оценить. Она должна соответствовать главе 23 НК РФ.

Оба определения тесно связаны с таким понятием, как экономическая выгода. Но в законах не раскрывается этот термин. Он есть только в Концепции бухучета в рыночной экономике (пункт 7.2.1). В частности, это способность объектов являться фактором для притока денег в компании. То есть выгода – это приток денег.

Классификация поступлений

Доходы в рамках бухучета:

- Доход от стандартных направлений работы фирмы. К примеру, это деньги от реализации товаров, исполнения услуг (пункт 5 ПБУ 9/99).

- Прочие доходы. Перечень их содержится в пункте 7 ПБУ 9/99. Он не является исчерпывающим. То есть прочими могут считаться доходы, не содержащиеся в этом перечне. Примеры прочих доходов: предоставление в аренду имущества, выплата неустоек партнерами, разницы между курсами.

Доходы в рамках НУ:

- Доходы от реализации услуг и прав на имущество. Под реализацией прав понимается продажа товаров как своего производства, так и купленных ранее оптом.

- Внереализационные доходы. Перечень их содержится в статье 250 НК РФ. Он является закрытым. К этой категории относится, к примеру, доход от долевого участия.

Классификация в бухучете и НУ имеет свои отличия и схожие черты. В обеих формах учета фигурирует выручка. Однако перечень прочих доходов в бухучете открыт, а перечень внереализационных доходов – закрыт.

Ограничения, касающиеся признания поступлений

Рассмотрим ограничения в рамках бухучета. Это доходы, не фиксируемые в рамках бухучета, оговорены в пункте 3 ПБУ 9/99. В частности, это поступления от ЮЛ и ФЛ. К примеру, это возвращенный заем, который ранее был дан заемщику.

В рамках НУ не признаются доходы, оговоренные в статье 251 НК РФ. Это доходы, которые пришли в форме имущества и прав на него в рамках предварительной оплаты. К примеру, это имущество, являющееся залогом.

Ограничения в обеих формах учета похожи. Перечни являются закрытыми.

Последовательность признания доходов

В бухучете последовательность признания доходов регламентируется разделом 4 ПБУ 9/99. Выручка признается только в том случае, если исполняются условия, содержащиеся в пункте 12 ПБУ 9/99. Если выполняются не все условия, средства признаются не выручкой, а кредиторским долгом. Обычно бухучет ведется посредством начисления. Но если субъект может вести упрощенный учет, то ему позволено использовать кассовый метод.

В рамках НУ порядок признания поступлений оговорен в статье 271 НК РФ.

ВАЖНО! Даты признания поступления средств в разных формах учета различаются

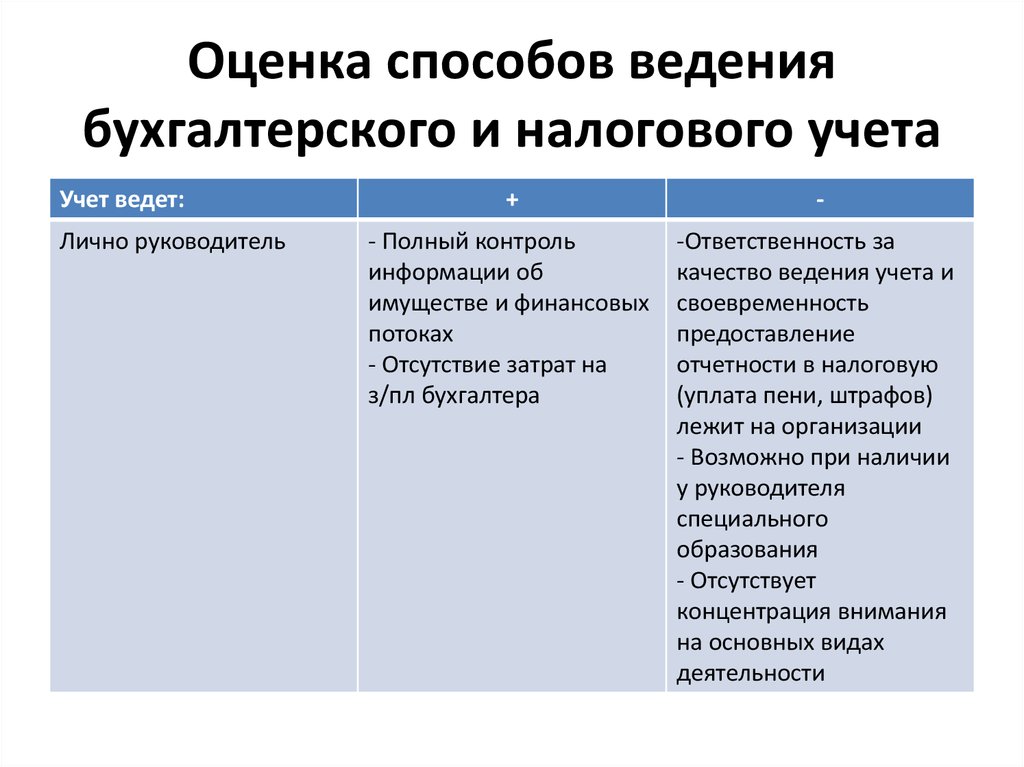

С какими проблемами организации налогового учета сталкиваются чаще всего?

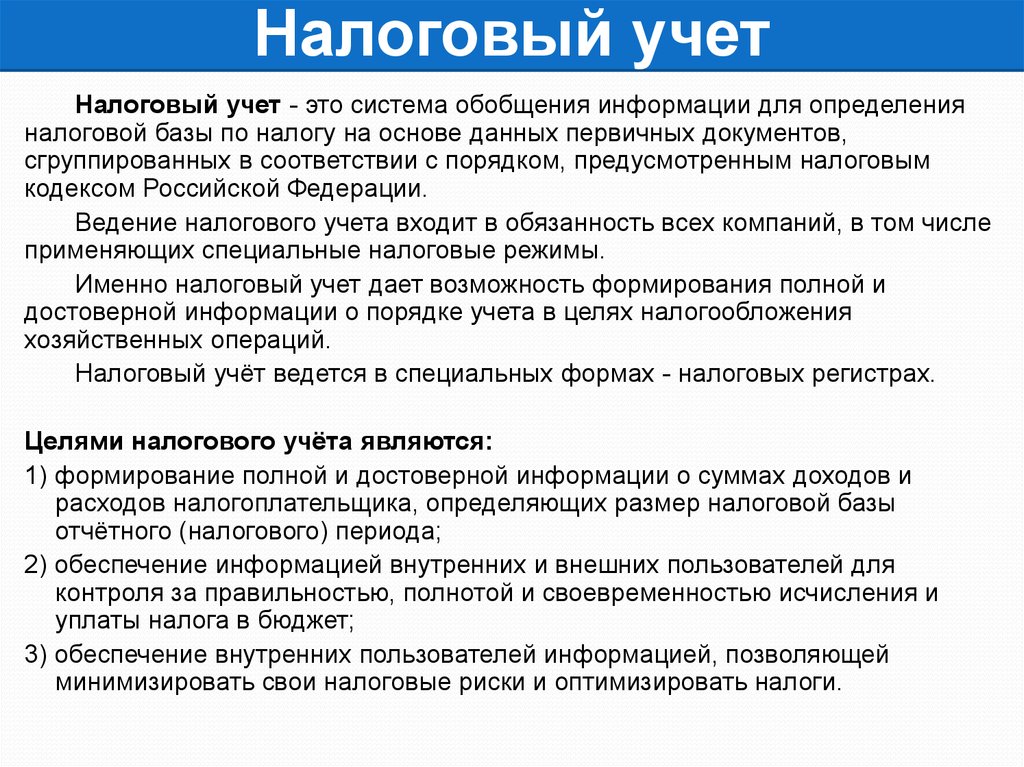

Прежде всего, необходимо определиться с тем, что из себя представляет налоговый учет. Дело в том, что его часто путают с бухгалтерским учетом, хотя это совершенно разные вещи, ведь налоговый учет включает в себя сведения исключительно для правильного исчисления налогов за конкретный период, а бухгалтерский учет включает в себя вообще все операции, вне зависимости от того, как они влияют на тот или иной налог. Другими словами, налоговый учет – это система сбора и систематизации данных относительно деятельности компании (как производственной, так и непроизводственной), которые позволяют правильно рассчитывать налоги, а также оптимизировать их в рамках действующего налогового законодательства.

Естественно, что в компаниях сталкиваются с различными проблемами при организации налогового учета. Вот наиболее распространённые из них:

- недостаточно информации относительно того, как должен вестись налоговый учет – хотя общие принципы учета выписаны в Налоговом кодексе РФ, конкретных указаний в законодательстве нет, и организациям приходится самостоятельно продумывать процедуру сбора и систематизации сведений, которая была бы удобной как для внутреннего использования, так и для доступа извне (к примеру, сотрудниками ФНС при проведении очередной проверки);

- нехватка квалифицированных кадров, которые могли бы помочь с организацией налогового учета – небольшим компаниям нерезонно нанимать отдельного сотрудника или группу для того, чтобы вести налоговый учет, поэтому данные обязанности чаще всего поручаются бухгалтеру или другим сотрудникам. Однако они не обладают специализированными знаниями, что может повлиять на качество ведения учета. В результате возможны различные проблемы как внутри компании, так и вне ее (к примеру, во время проведения налогового аудита);

- громоздкость существующих систем учета – зачастую налоговый учет формируется на базу бухгалтерского и включает в себя значительное количество излишних данных, которые пересекаются между двумя базами. Такие регистры из-за большого количества показателей очень сложно поддерживать, непросто с ними работать, делать аналитические выборки, готовить отчетность и т. д. С другой стороны, учитывая предыдущую проблему, по-другому организовать налоговый учет многие компании просто не в состоянии;