Как работать на ЕНП

Как заполнить платёжное поручение на уплату налогов за третье лицо?

Любые налоги (кроме НДФЛ за налогового агента), а также пени и штрафы по ним можно заплатить за третье лицо. Разберёмся как это сделать правильно.

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

Оплатить задолженность можно за текущий период и за прошлые. При этом не имеет значения, кем являются плательщик и лицо, за которое уплачивают налоги: организация, ИП или физлицо. То есть одна организация может уплатить налог за другую, а учредитель − за свою компанию. Отметим, что уплатить за третье лицо можно также страховые взносы (кроме взносов на травматизм). Порядок их уплаты такой же, как и при перечислении налога. Также не важны и причины, по которым плательщик решил заплатить « не свои » налоги.

Платёжку заполните в общем порядке, но с учётом следующих особенностей:

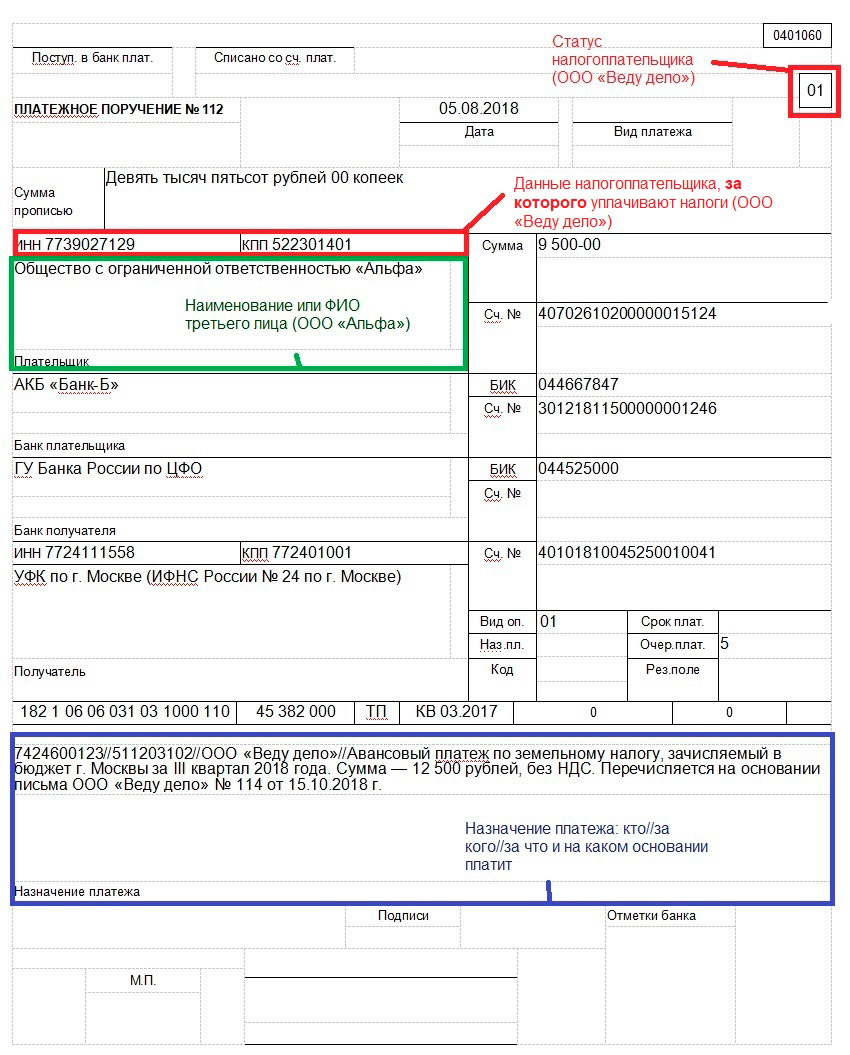

Данные о платеже и получателе уточните у того, за кого платите налог.

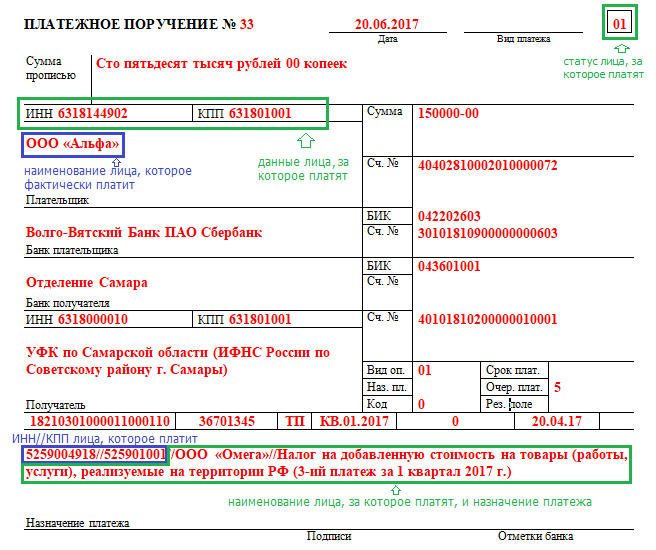

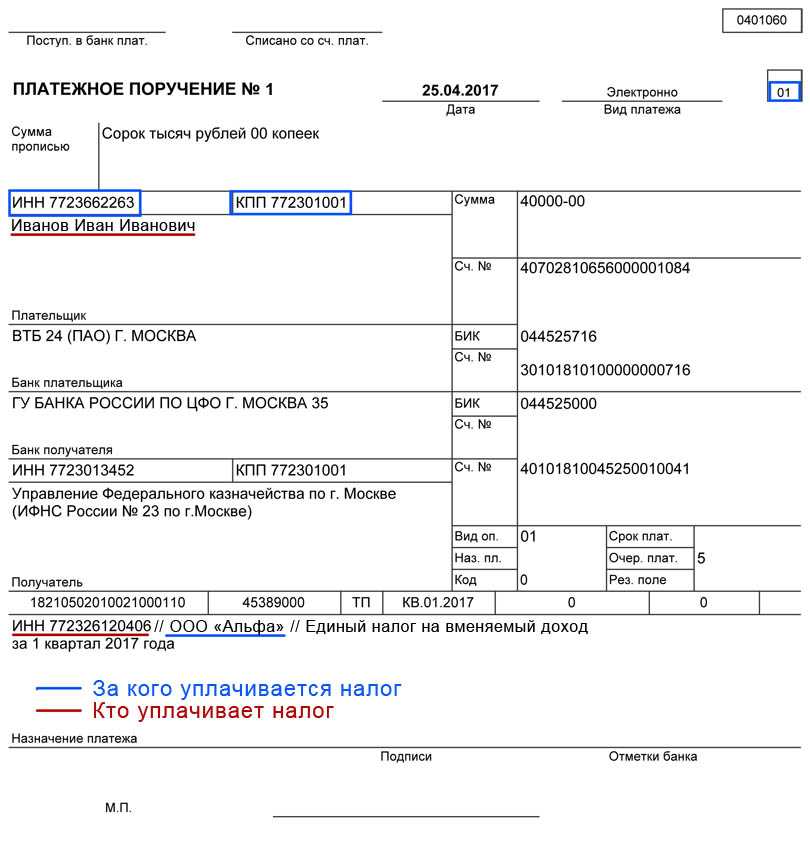

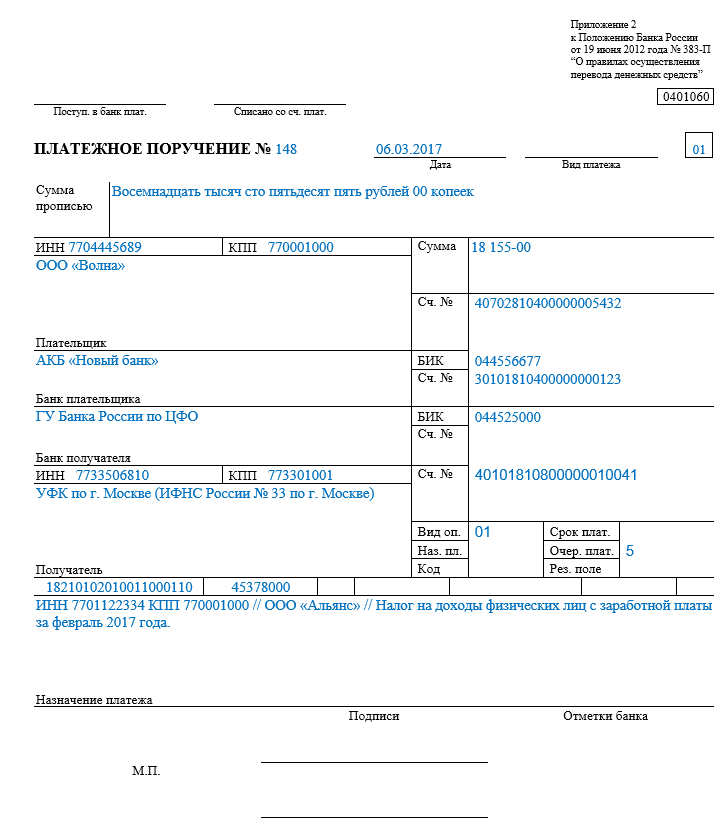

Этот пример заполнения платёжного поручения на уплату налога за третье лицо мы нашли в системе «КонсультантПлюс».

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Как заполнять платежное поручение по НДФЛ

Все реквизиты платежного поручения должны быть указаны верно — только это исключит претензии со стороны налоговых органов.

Подробнее о том, к чему приводят ошибки в платежках, читайте в материале «Ошибки в платежном поручении на уплату налогов».

В любом платежном поручении указывается его номер, дата и сумма списания цифрами и прописью.

В поле «Статус налогоплательщика» может быть проставлен код:

Также должно быть указано наименование плательщика платежа, его ИНН, КПП, расчетный счет, банк плательщика со всеми реквизитами (БИК и корреспондентский счет).

В графе «Получатель» проставляется наименование налоговой инспекции, в которую необходимо произвести платеж по НДФЛ. В других полях указывается ее ИНН, КПП, расчетный счет в соответствующем отделении банка.

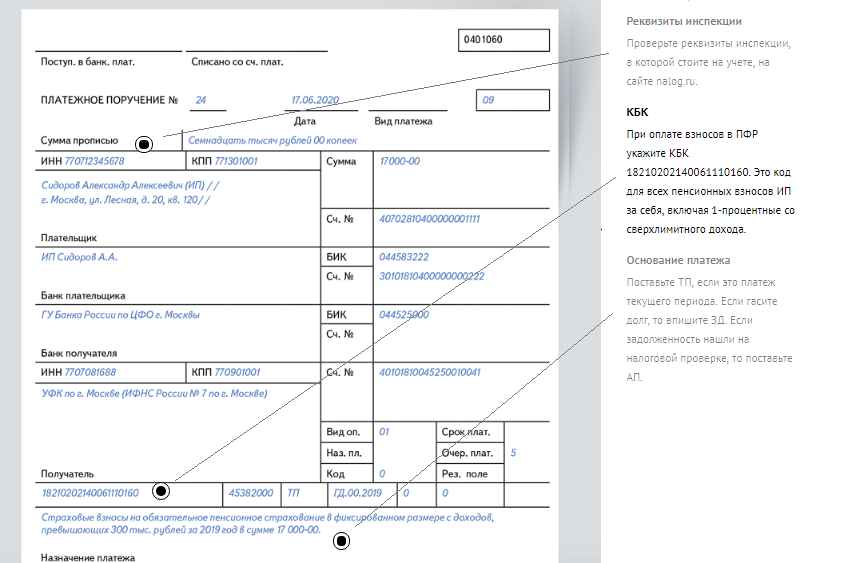

Обратите внимание! С 01.05.2021 при уплате налогов обязательно нужно заполнить поле № 15 «Номер счета банка получателя средств». Подробности см

здесь.

В платежном поручении на перечисление НДФЛ, как и любого другого налога, требуется в обязательном порядке указывать КБК, ОКТМО, основание платежа (текущий платеж или погашение задолженности по истекшим периодам и пр.), данные налогового периода, за который производится уплата, номер и дату документа, на основании которого перечисляется налог. Если информация о документе-основании отсутствует, то в соответствующих полях платежного поручения ставится значение 0.

Имейте в виду, что с 01.10.2021 в поле 106 больше не используются коды:

Вместо них нужно проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное. Ранее код ЗД ставился только при добровольном погашении задолженности. Эта его функция также сохранилась.

О заполнении поля 106 читайте здесь.

А отличить добровольное погашение от принудительного теперь можно по полю 108. Использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР нужно указывать в поле 108 перед номером документа-основания:

А в поле 109 указывать дату соответствующего документа.

Поле 110 «Тип платежа» в налоговых платежках заполнять нет необходимости.

В поле «Очередность платежа» ставится 5. В настоящее время третья очередность предназначена для перечисления заработной платы и налогов либо налоговых платежей, взыскиваемых в принудительном порядке.

Подробнее об очередности платежа читайте здесь.

В поле «Назначение платежа» раскрывается информация о перечислении НДФЛ.

Платежное поручение на бумажном носителе подписывается руководителем и главным бухгалтером или уполномоченными лицами. Также на нем необходимо проставить печать плательщика. Если же НДФЛ перечисляется по системе «Электронный банк», поручение подписывается электронной подписью уполномоченных лиц.

Если вы как налоговый агент по НДФЛ при перечислении НДФЛ все же допустили ошибку, платеж можно уточнить при соблюдении трех условий. Подробнее о них читайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно.

Оплата товара третьим лицом за покупателя: документы

В контексте положений статьи 313 Гражданского кодекса Российской Федерации, платежный агент должен предоставить следующие документы:

- Договор платежного агента: этот документ заключается между платежным агентом и покупателем. В нем указываются условия оплаты, проценты или комиссии, связанные с выполнением платежа. Договор является основанием для действий платежного агента по совершению оплаты товара от имени покупателя.

- Доверенность: покупатель должен предоставить платежному агенту документ, подтверждающий его полномочия. В доверенности указывается, что платежный агент обладает правом совершать платежи от имени покупателя и какие именно операции ему разрешено выполнять.

При оформлении оплаты третьим лицом за покупателя, необходимо также учитывать налоговые аспекты. В соответствии с налоговым законодательством, платежный агент может быть обязан уплатить налог на добавленную стоимость и подать декларацию о совершенной операции.

Все документы, связанные с оплатой товара третьим лицом за покупателя, должны быть правильно составлены и подписаны. В случае нарушения требований, платежный агент и покупатель могут столкнуться с правовыми проблемами и ответственностью. Поэтому рекомендуется обратиться к юристу или специалисту в области финансового права для правильного оформления всех необходимых документов и соблюдения требований законодательства.

Особенности заполнения реквизитов и образец платежки за третье лицо

Основные требования к заполнению реквизитов:

- На платежном поручении следует указать полные реквизиты плательщика (третьего лица), включая наименование организации или ФИО физического лица, адрес и контактные данные.

- Также необходимо указать полные реквизиты получателя платежа, включая наименование организации или ФИО физического лица, адрес и контактные данные.

- В разделе «Назначение платежа» необходимо указать причину, по которой третье лицо осуществляет оплату, а также указать сумму платежа.

Пример заполнения реквизитов:

| Плательщик: | ООО «Третья сторона» |

| Адрес: | г. Москва, ул. Примерная, д. 123 |

| Контактные данные: | Телефон: 8-999-123-45-67, E-mail: info@tretya-storona.ru |

| Получатель: | ООО «Оплата» |

| Адрес: | г. Москва, ул. Примерная, д. 456 |

| Контактные данные: | Телефон: 8-999-987-65-43, E-mail: info@oplata.ru |

| Назначение платежа: | Оплата за оказание услуг по договору №123456 |

| Сумма платежа: | 10000 рублей |

Это пример заполнения реквизитов платежки за третье лицо

Важно помнить, что все данные должны быть указаны полностью и корректно, чтобы избежать возможных ошибок при осуществлении платежа

Когда перечислять НДФЛ

Чаще всего НДФЛ перечисляется налоговым агентом. Что касается срока осуществления платежа, то в настоящее время он должен быть произведен не позже 1-ого рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Например, доход выплачен и удержан НДФЛ 18.11.2021, крайний срок уплаты налога — 19.11.2021. Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства. Например, выплата пособия и удержание с него НДФЛ — 18.11.2021, срок перечисления налога в бюджет с 18.11.2021 по 30.11.2021.

Как правильно отобразить сроки перечисления налога в форме 6-НДФЛ см. здесь.

Если НДФЛ рассчитывается и перечисляется непосредственно самим налогоплательщиком-физлицом или ИП, тогда крайним сроком уплаты налога является 15 июля года, следующего за налоговым периодом (п. 6 ст. 227, п. 4 ст. 228 НК РФ). ИП на ОСНО также перечисляет авансовые платежи. С 2020 года сроки следующие:

Документальное оформление отношений

Исходя из этого, не существует каких-то особых требований к документам, которые должны быть подписаны между сторонами перед тем как, будет решено заплатить налоги за третье лицо.

Единственное требование, которое должно быть соблюдено — все сделки между двумя предприятиями должны быть заключены обязательно в письменной форме (ст. 161 ГК РФ).

Исходя из вышесказанного получается, что граждане и компании свободны в выборе договорных отношений, по заключении которых произойдёт оплата налогов через третье лицо. Это может быть:

- Если платить будет контрагент:

- договор поручения;

- соглашение об уплате сборов в бюджет;

- письмо с просьбой об оплате сборов в счёт погашения существующей задолженности.

- Если платить будет просто иное лицо, не имеющее никаких отношений предприятием, за которое необходимо совершить платёж:

- договор займа;

- договор рассрочки как процентной, так и без процентной.

- Если плательщиком будет выступать один из учредителей компании:

- договор займа;

- договор дарения.

Совет! При выборе вида договорных отношений следует внимательно изучить все налоговые последствия, которые за собой может повлечь заключение такой сделки.

Особенности и образец платежного поручения за третье лицо по налогам

Особенности платежного поручения за третье лицо:

- Платежное поручение за третье лицо позволяет осуществить оплату налогов через посредника, уполномоченного плательщиком. Такой посредник может быть физическим или юридическим лицом;

- Плательщик должен составить поручение на оплату налогов в пользу третьего лица, указав в нем все необходимые реквизиты, включая реквизиты налогового органа и сумму платежа;

- Третье лицо, получившее платежное поручение, должно быть уполномочено плательщиком на осуществление оплаты налога от его имени. Для этого третьему лицу необходимо предоставить доверенность или иное подтверждение полномочий;

- Поручение на оплату налогов за третье лицо может быть отправлено различными способами: почтой, электронной почтой или через системы онлайн-банкинга;

- По условиям налогового законодательства, платеж должен быть зачислен на счет налогового органа не позднее установленного срока. За несоблюдение срока плательщику может быть начислен штраф или иные санкции.

Образец платежного поручения за третье лицо:

Ниже приведен пример платежного поручения за третье лицо по налогам:

Банк: БИК: К/с: Р/с: Поступило от: ИНН: Адрес: Оплатить: налоги по за Сумма: Наименование получателя: ИНН: КПП: Получатель: ИНН: Адрес: Основание: Дата:

Важно помнить, что платежное поручение за третье лицо должно быть составлено в соответствии с требованиями налогового законодательства и правилами банка, через который будет осуществляться оплата

Основания платежа

В поле «106» c основанием платежа значения «ТР», «ПР», «АП», «АР» больше использовать нельзя. При платежах, не связанных с налогами и сборами, таможенными сборами и пошлинами, поле «106» оставляйте пустым — тут изменений нет. При перечислении текущих налоговых платежей указывайте «ТП». При перечислении недоимки, пеней и штрафов в поле «106» вписывайте «ЗД».

Если в поле «106» указано значение «ЗД», обязательно нужно заполнить поле «108» — внести реквизиты документов. Например:

Сначала указывайте буквенный код вида документа, а потом без пробелов — номер документа. И не забывайте указать дату документа — основания платежа в поле «109».

Важно! Номер должен строго соответствовать значениям и количеству знаков, указанным в документе. Продолжают действовать коды:

Продолжают действовать коды:

Нужно ли подтверждение получателю?

Почему подтверждение важно?

- Обеспечивает доказательство о выполнении договорных обязательств;

- Позволяет оперативно урегулировать возможные споры;

- Помогает третьим лицам подтвердить получение средств;

- Служит основанием для следующих правовых действий;

- Позволяет избежать недоразумений и неправомерных претензий с обеих сторон.

Как можно подтвердить оплату?

Существует несколько способов подтверждения оплаты:

- Банковский перевод — получение подтверждения платежа от банка в виде выписки или электронного документа.

- Наличный расчет — в этом случае можно попросить кассовый чек или расписку от получателя.

- Электронные системы — такие как платежные счета, системы электронных платежей и другие, предоставляют возможность сохранить и получить информацию о платеже.

Обязательность подтверждения оплаты

Необходимость подтверждения оплаты может быть обусловлена законодательными актами или договорными условиями. В ряде случаев, отсутствие подтверждения может повлечь негативные последствия для сторон.

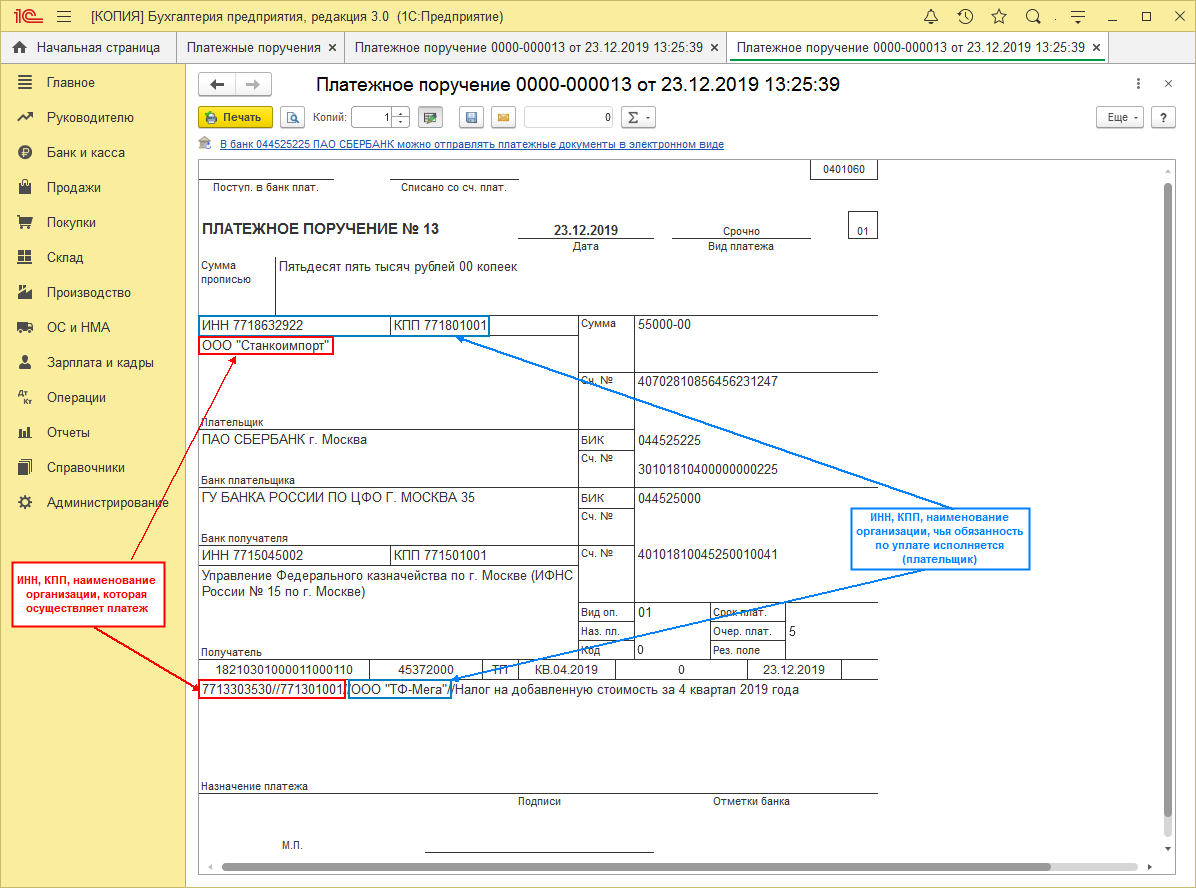

Оплата за другую организацию в 1С 8.3 Бухгалтерия

Шаг 1: Создание контрагента и вида оплаты

Перед тем, как начать оформлять оплату за другую организацию, необходимо создать записи о них в справочнике «Контрагенты». Для этого нужно зайти в раздел «Справочники» — «Контрагенты» и добавить новую запись о третьей организации, указав все необходимые данные.

После создания контрагента, нужно создать вид оплаты, который будет использоваться при осуществлении оплаты за третье лицо. Для этого зайдите в раздел «Справочники» — «Виды операций» и создайте новую запись с соответствующим наименованием и параметрами.

Шаг 2: Оформление документа «Оплата поставщику»

В документе «Оплата поставщику» нужно указать следующую информацию:

- Дата и номер документа;

- Контрагента, за которого будет осуществляться оплата;

- Счет, на который будет осуществляться оплата;

- Вид оплаты, созданный на предыдущем шаге;

- Сумму оплаты.

Шаг 3: Проведение и сохранение документа

После заполнения всех необходимых полей документа «Оплата поставщику», необходимо его провести и сохранить. Для этого нажмите кнопку «Провести и сохранить». После проведения документа в системе будут созданы соответствующие проводки по счетам и выполнен расчет задолженности.

Таким образом, оформление оплаты за другую организацию в 1С 8.3 «Бухгалтерия» достаточно просто и удобно. Процесс включает создание контрагента и вида оплаты, оформление документа «Оплата поставщику», проведение и сохранение документа. Регулярное использование данной функциональности позволяет эффективно управлять финансами и оперативно осуществлять оплату за третье лицо.

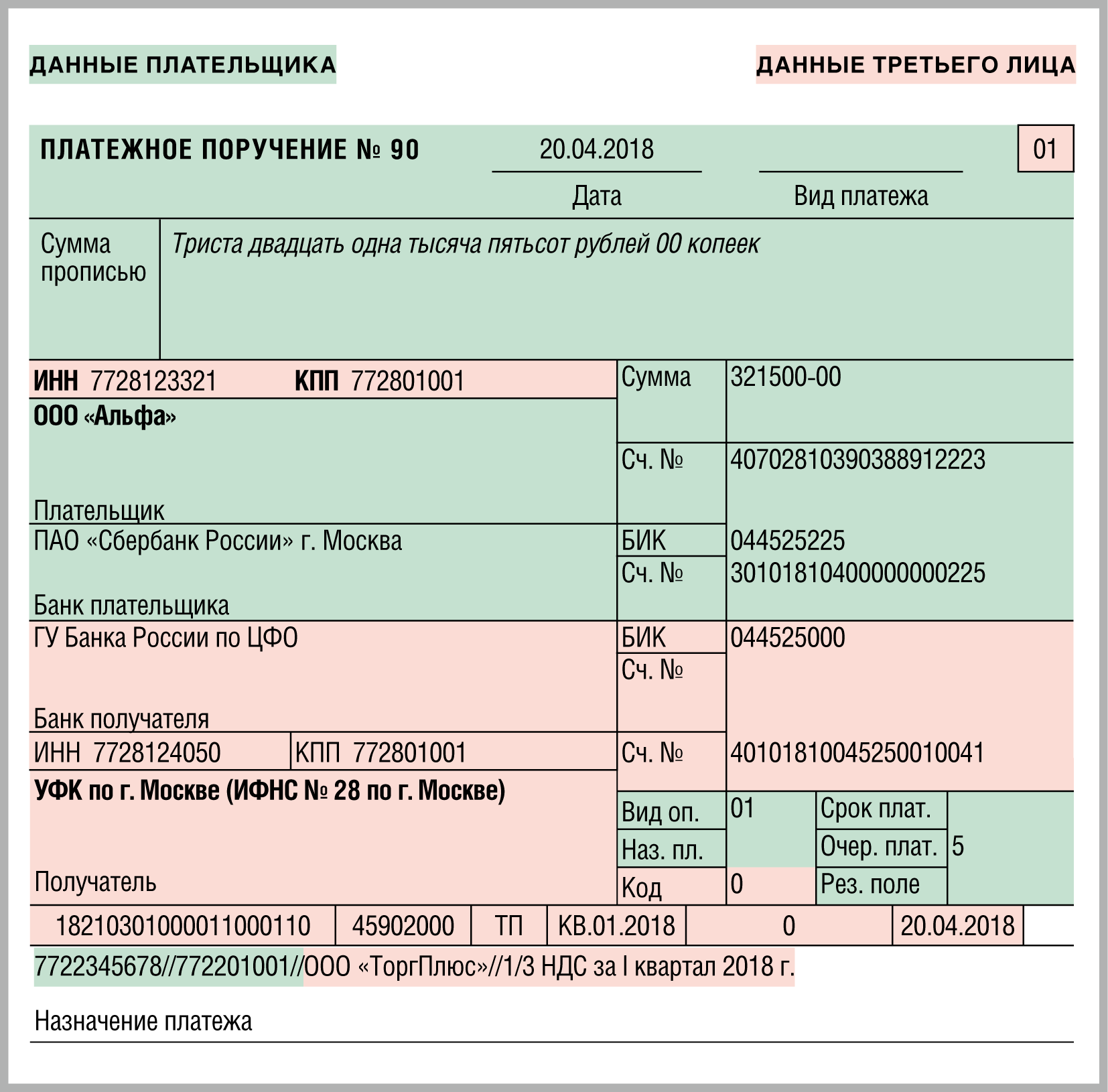

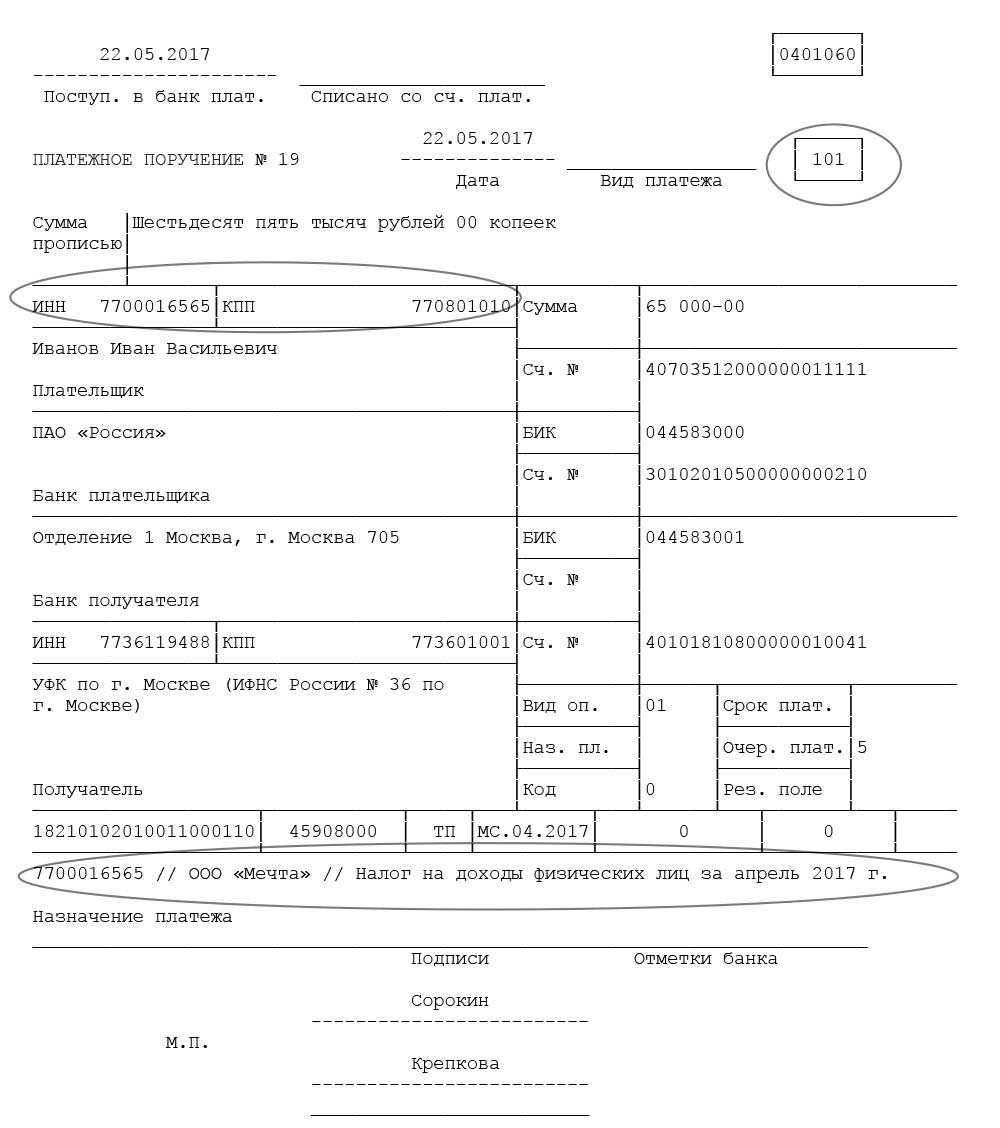

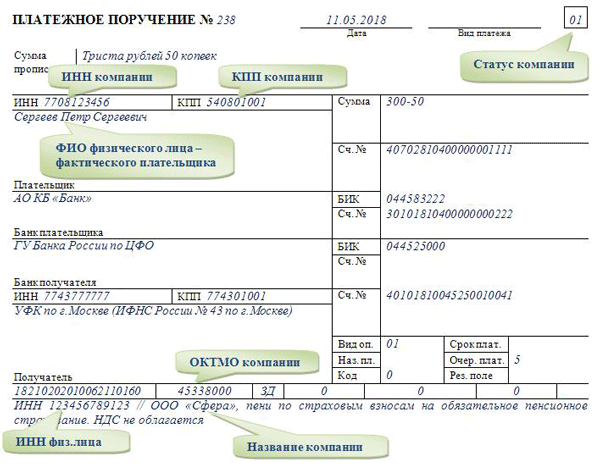

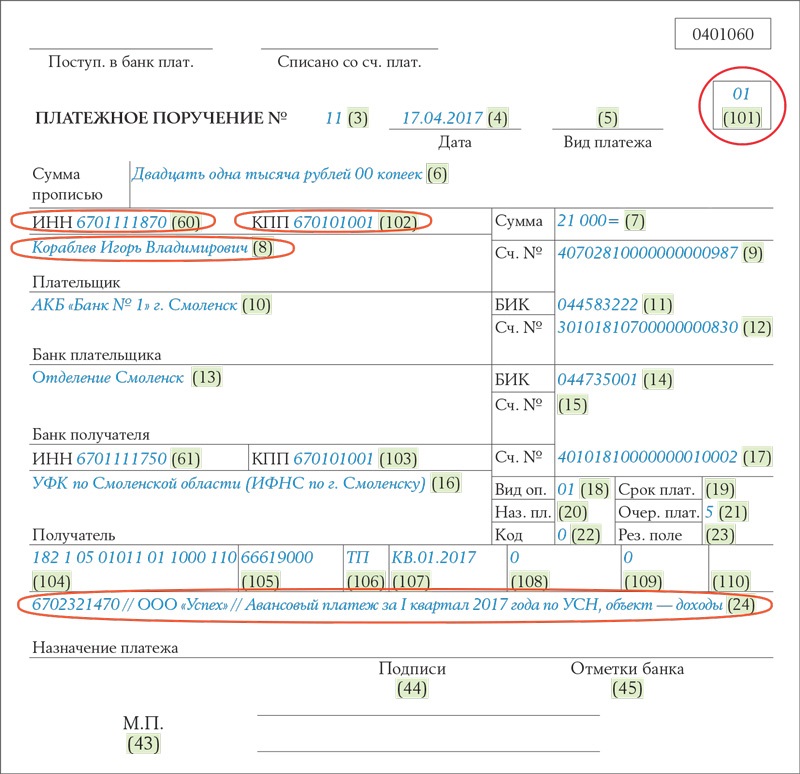

Заполняем платежное поручение

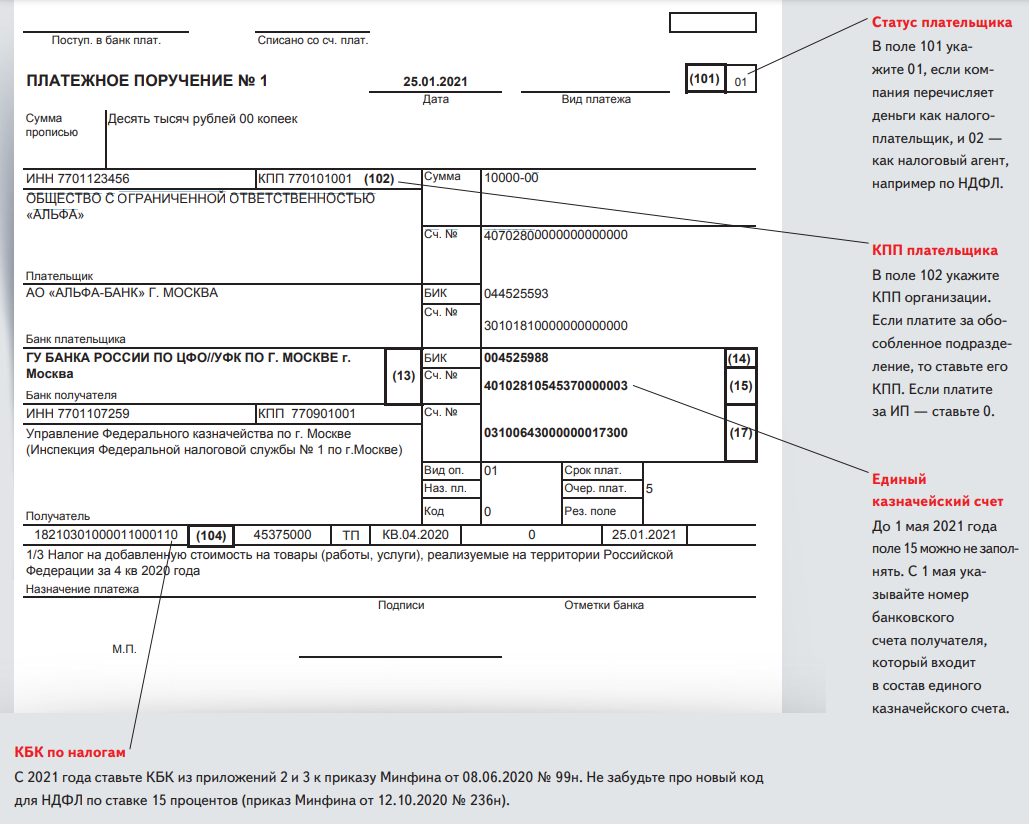

В поле «КПП» указывается значение КПП плательщика, за которого уплачивается налог, страховой взнос или сбор. Если налог перечисляется за физлицо, в реквизите «КПП» указывается ноль («0»).

В поле «Плательщик» должна быть информация о плательщике, перечисляющем платеж. А именно:

В поле «Назначение платежа» указывается ИНН и КПП (для физических лиц только ИНН) лица, осуществляющего платеж и наименование (ФИО) плательщика, чья обязанность исполняется. Для выделения информации о плательщике используется знак «//». Эти реквизиты указываются в первых позициях по отношению к иной дополнительной информации, указываемой в поле «Назначение платежа».

В поле 101 «Статус плательщика» — указывается статус того лица, за которое перечисляется платеж в бюджет. А именно:

Обратите внимание: лицо, уплатившее налог за налогоплательщика, не имеет права требовать возврата этого налога из бюджета. А вот излишне уплаченные или излишне взысканные налоги нельзя зачесть в пользу другого налогоплательщика (письмо Минфина России от 6 марта 2017 г

N 03-02-08/12572). То есть, если директор заплатит за организацию налог или штраф из своих личных денег, нарушения не будет. Но зачесть переплату по НДФЛ того же директора в счет налога, который обязана заплатить его фирма, нельзя

А вот излишне уплаченные или излишне взысканные налоги нельзя зачесть в пользу другого налогоплательщика (письмо Минфина России от 6 марта 2017 г. N 03-02-08/12572). То есть, если директор заплатит за организацию налог или штраф из своих личных денег, нарушения не будет. Но зачесть переплату по НДФЛ того же директора в счет налога, который обязана заплатить его фирма, нельзя.

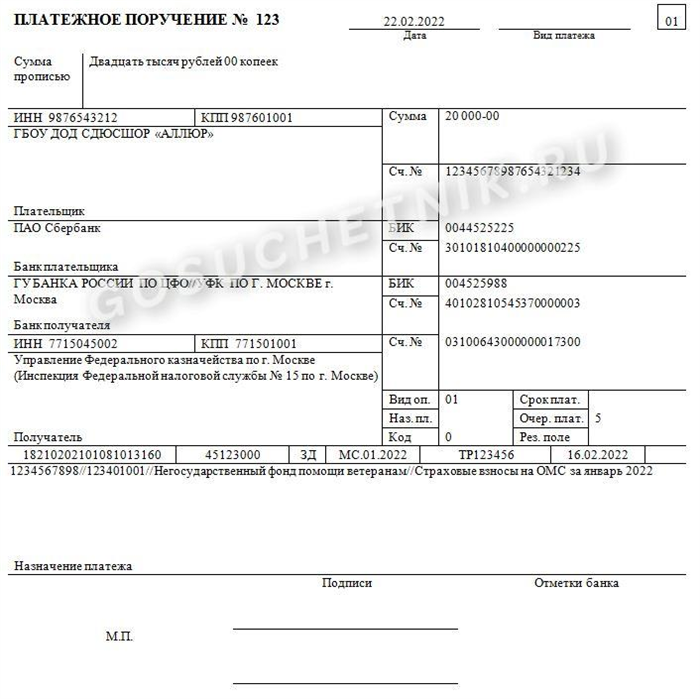

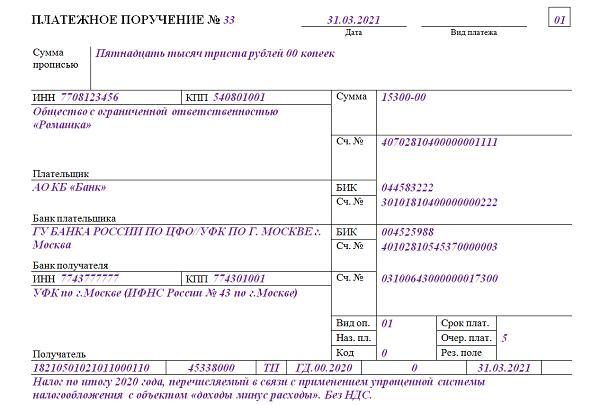

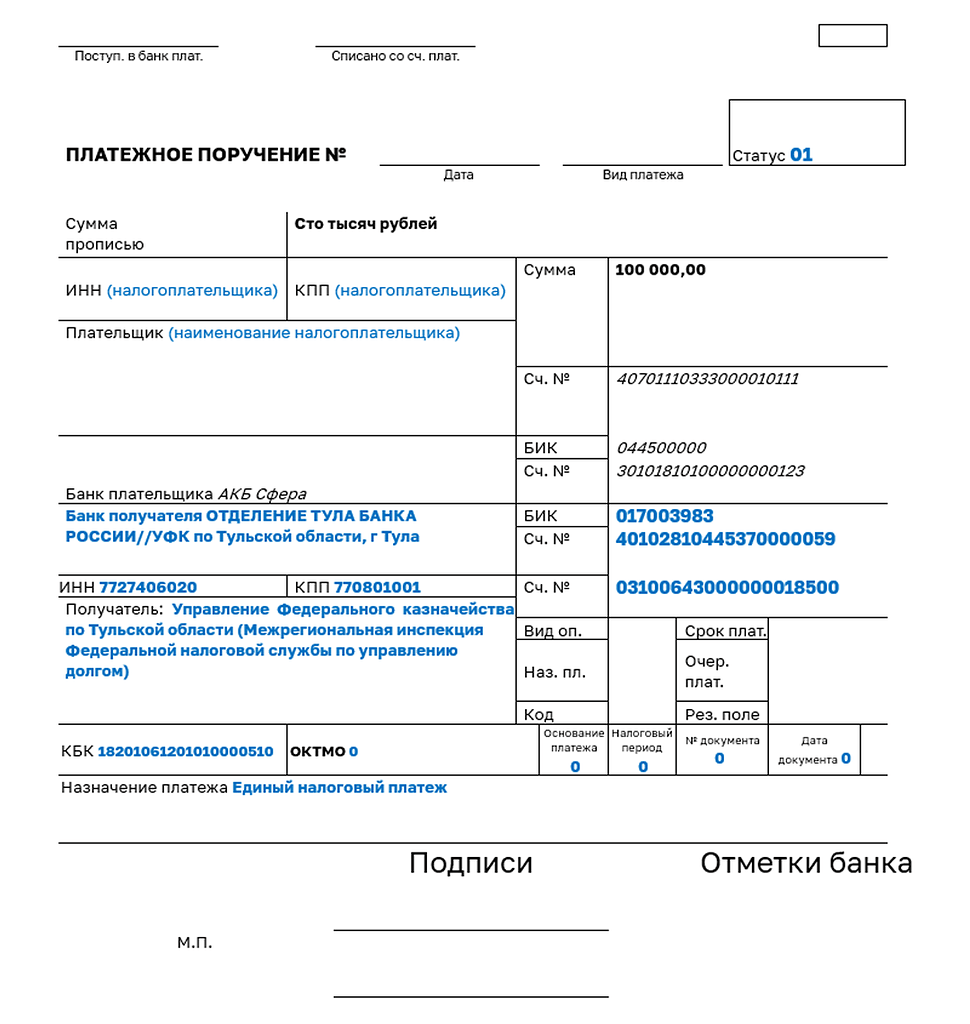

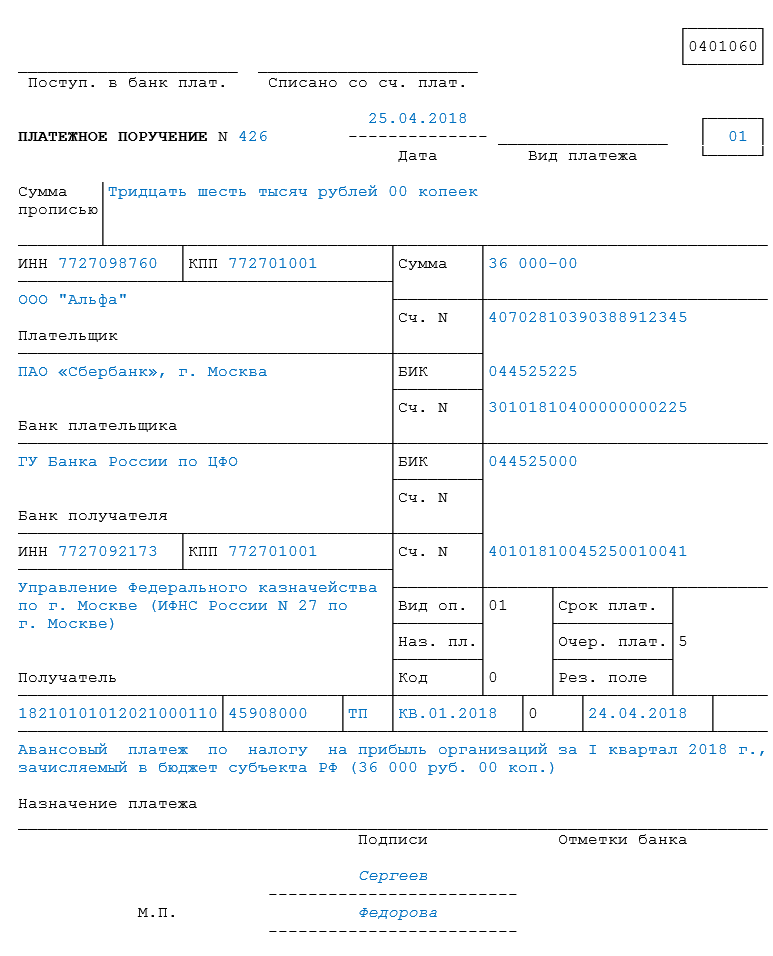

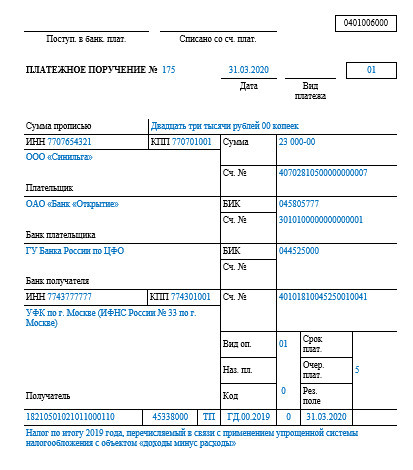

ООО «Пассив» (ИНН 7721251418 КПП 772101001) применяет УСН с объектом «доходы».

25 апреля «Пассив» собирается перечислить авансовый платеж по «упрощенному» налогу за I квартал. Его сумма составила 25 000 рублей.

24 апреля у банка, в котором открыт единственный расчетный счет «Пассива», отозвана лицензия на осуществление банковских операций. Чтобы не пропустить срок уплаты налога, «Пассив» обратился к своему контрагенту АО «Актив» (ИНН 7718123456 КПП 771801001) с просьбой перечислить за него авансовый платеж по УСН. Поскольку между «Активом» и «Пассивом» заключен договор поставки, «Актив» согласился перечислить авансовый платеж в счет будущих взаиморасчетов по этому договору.

Бухгалтер «Актива» заполнит платежное поручение так, как показано ниже.

Читайте в бераторе

Статья подготовлена экспертами бератора «УСН на практике».

электронное издание 100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами наших экспертов. Не совершайте чужих ошибок в своей работе!Свежий выпуск издания доступен подписчикам бератора бесплатно.

Главные аспекты

Федеральный Закон № 401 внес поправку в 45 статью НК РФ. А именно, пункт первый данной статьи был дополнен фразой о возможности выплаты налогов иными лицами. Также поправки касаются и того, что эти лица не могут требовать возврата внесенных ими средств.

Как заполнить данный документ:

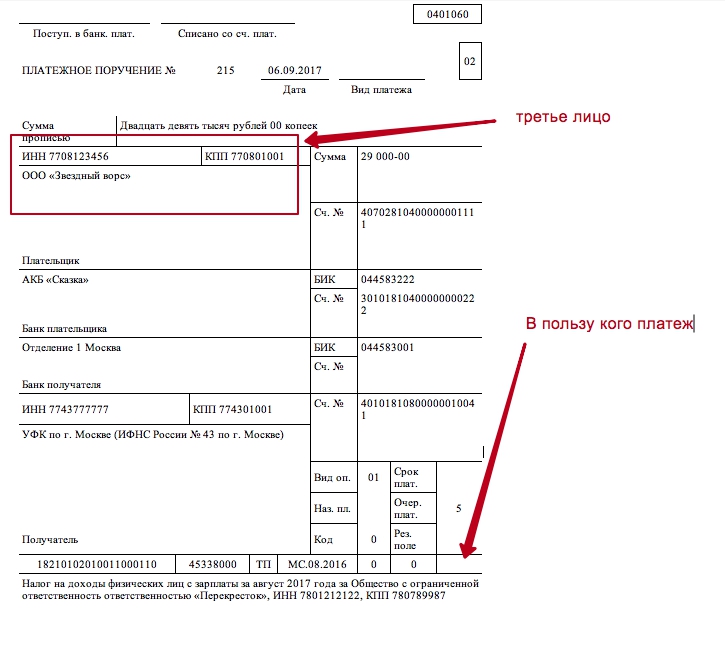

| Строка «КПП» | Указывается КПП того лица, на которого возложена обязанность по уплате налога. Если налог платится за физлиц ‒ то в этой строке указывают «0». |

| «ИНН» | Аналогично первому пункту, указывается ИНН плательщика. Для физлиц в этом реквизите необходимо указать «0». |

| «Плательщик» | Вносится информация о том, кто фактически совершает платеж в пользу третьих лиц. |

| «Назначение платежа» | Указываются КПП и ИНН совершающего платеж лица и данные о плательщике, чья обязанность выполняется. |

| «Статус плательщика» |

Указывается статус лица, за которое платится налог, к примеру:

|

Детали обязательств

Налоговое обязательство представляет собой обязанность физ- или юрлица по уплате определенного налога при присутствии некоторых обстоятельств, которые установило законодательство в области налогообложения.

Прекращается же данное обязательство при перечислении требуемой суммы, или когда закон прекращает его действие.

Налог может уплатить законный или уполномоченный представитель плательщика. Законные представители ‒ это такие лица, которые действуют от имени юрлица в силу учредительных документов или законодательства. Уполномоченный представитель же действует на основании доверенности. Ее нотариальное удостоверение необходимо при выдаче физическими лицами. Максимальный срок действия данного документа ‒ 3 года.

В пункте 2 37 статьи НК РФ установлена возможность уплаты налога через третьих лиц, которые действуют от своего имени. Но это не исключение из правила, по которому третьи лица не могут принимать участие в исполнении налоговых обязательств плательщика.

Таким образом, если третье лицо уплатит налог без соответствующих полномочий и из личных средств, то у него будет переплата налога, а аналогичное обязательство плательщика при этом не закроется.

Роль и полномочия представителей

Уплата налога денежными средствами, которые принадлежат плательщику, но находятся в распоряжении третьего лица, возможна.

Ошибки в платежных поручениях

Несмотря на множество руководств и инструкций, человеческий фактор никто не отменял. Мы все ошибаемся, это нормально.

Банк может не принять платежное поручение, если обнаружит в нем несоответствие ИНН и наименования, посчитает недостаточным описание назначения, если на расчетном счете не хватает средств для списания. При этом банк вправе не объяснять причину отказа. И в этом случае деньги не списываются.

Если вы обнаружили ошибку в платежном поручении на перечисление налога уже после списания, то вы можете написать заявление в ФНС, которое уточняет реквизиты вашего платежа. Уточнить можно основание платежа, тип, КБК, налоговый период и статус плательщика.

Из практики: ошибка по КБК в платежке в Пенсионный фонд решилась без писем, просто по телефону в разговоре с инспектором, который ведет организацию. Но такие случаи редки, поэтому будьте внимательны.

Если вы указали сумму больше чем нужно, то действовать нужно исходя из того, какой это налог или взнос. Потому что не все налоги можно зачесть в счет оплаты будущих периодов. Переплату можно вернуть на свой расчетный счет после сверки с ФНС или внебюджетным фондом.

При оплате меньше, чем нужно — как можно скорее доплатить разницу, чтобы не возникало недоимки и пеней.

Если же реквизиты были указаны неправильно для перечисления другому юридическому лицу или ИП, то банк может отменить платеж только до списания денежных средств. После списания вам придется связываться с фактическим получателем денег и решать вопросы о возврате самостоятельное. Банк не несет ответственности за реквизиты, которые вы указали неверно.

Мы разобрали, как заполнить платежное поручение. Самый главный совет — будьте внимательны. Перепроверяйте реквизиты получателя, назначение платежа, КБК и суммы. И тогда платежи будут приходить всегда только по адресу.

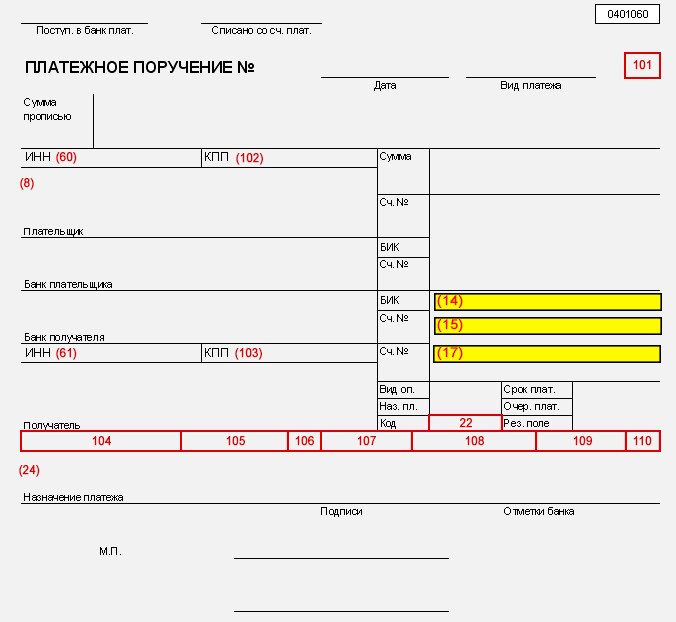

Платежное поручение

Официальный бланк платежного поручения утвержден Центробанком России в Положении от 19.06.2012 N 383-П . Скачать его можно, в том числе, с использованием справочно-правовой системы «Консультант Плюс».

Помимо самой формы ЦБ России в этих же Разъяснениях разработал и описал поля платежного поручения.

Перед началом оформления бланка распоряжения следует изучить требования к содержанию его разделов, изложенные в Приложении № 1 к Разъяснениям Центробанка. Также надо помнить о рекомендациях Министерства финансов России о необходимости заполнения всех граф, служащих для идентификации перечисления.

В Приложении № 3 к вышеуказанному акту ЦБ России содержится форма платежного поручения с номерами полей.

Следует отметить, что Центробанк России присвоил определенный шифр каждому разделу и реквизиту платежки, а также описал требования к его содержанию.

Сокращенно обозначения выглядят следующим образом:

- «1» служит для указания названия документа;

- «2» — код формуляра по ОКУД;

- «3» — порядковый номер;

- «4» — число, месяц и год его составления;

- «5» — графа платежного поручения для вида платежа;

- «6» — сумма, изложенная прописью;

- раздел «7» предназначен для отражения итога в цифровом выражении;

- в поле «8» отражается наименование или ФИО составителя платежки;

- «9» — указание на его счет;

- «10» служит для отражения банка плательщика;

- «11» и «12» — для БИК и счета вышеназванной кредитной организации;

- «13» — номер поля платежного поручения — используется для внесения данных о банке адресата перечисления;

- «14» и «15» предназначены для внесения БИК и счета такой структуры;

- наименование или ФИО получателя денег вносятся в раздел «16», а его номер счета — в поле «17»;

- значение «18» введено для указания вида операции;

- для отражения сведений о сроке, назначении и очередности перечисления используются в 2017 году номера полей платежного поручения с «19» по «21»;

- «22», или код, в который заносятся УИП или УИН;

- резервное поле отображается в значении «23»;

- назначение платежа следует записывать в графу «24»;

- реквизиты «60» и «61» отражают ИНН сторон операции по переводу денег;

- поля «101» — «110» служат для фиксации сведений при перечислениях в пользу бюджета;

- графы «43» и «44» предназначены для подписи составителя платежки и оттиска его печати;

- «45» — отметки банка о списании денег;

- значение «62» используется для указания кредитным учреждением даты поступления поручения;

- завершая описание полей платежного поручения, следует указать, что в графе «71» указывается дата списания средств со счета.

При платежах в пользу бюджетной системы также надо оформлять следующие поля.

Платежное поручение нужно для перечисления денег поставщикам, уплаты налогов в бюджет, расчетов с работниками по зарплате. Как создать платежное поручение в 1С 8.3 в 4 шага читайте здесь.

Платежное поручение, или платежка — документ, который организация предоставляет в банк для перечисления денег с расчетного счета. Чаще всего это делается электронно, через сеть интернет, с помощью специальных банковских сервисов. Но также можно предоставлять платежки в банк в бумажном виде. Платежное поручение в 1С 8.3 может быть сформировано как в электронном файле, так и на бумаге.

Здесь читайте, как в 4 шага создать платежное поручение в 1С 8.3.

Как создать платежку в программе БухСофт

Особенности и образец платежного поручения за третье лицо по налогам

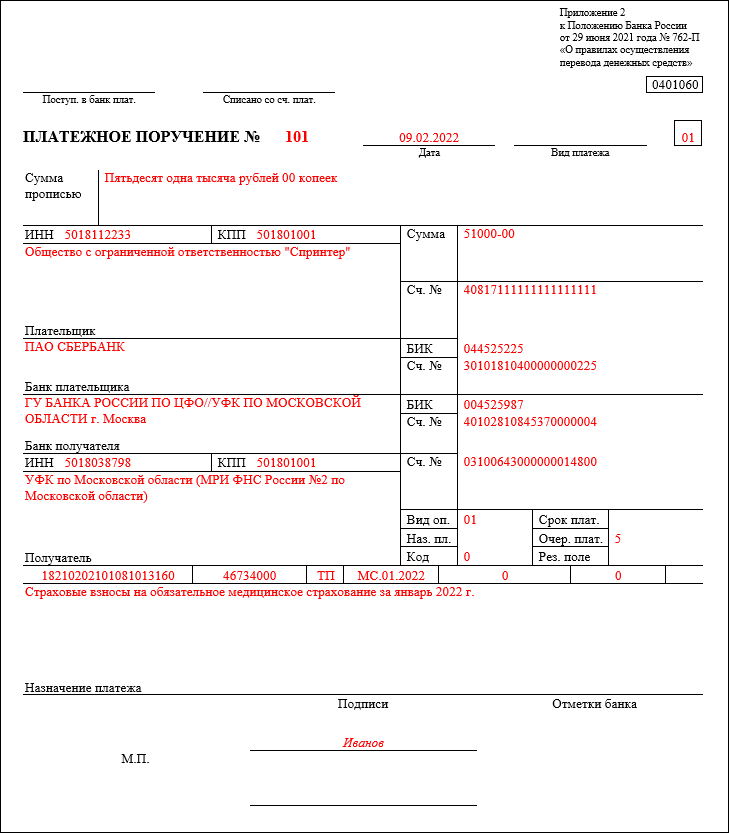

Специальный порядок заполнения реквизитов платежного поручения установлен для оплаты налогов за налогоплательщика-третье лицо. Для удобства приведем все специфические моменты в таблице.

|

№ и название поля |

Описание содержания |

|

«ИНН» |

Приводят ИНН третьего лица — компании (ИП), за которую перечисляются налоги (взносы), а не ИНН плательщика |

|

«КПП» |

КПП головной организации, за которую перечисляются налоги (взносы). Если налогоплательщик является компанией без филиалов или ИП, то в этом пункте указывают значение «0» |

|

«Плательщик» |

Наименование организации, фактически осуществляющей платеж, или Ф. И. О., если эту роль выполняет физлицо |

|

«Назначение платежа» |

ИНН и КПП фактически исполняющего платеж лица (ИП не указывает КПП), наименование компании (Ф. И. О. ИП), за которую перечисляются налоги (взносы), а также, фразу «Единый налоговый платеж». Между этими данными ставят знак «//» |

|

«Статус плательщика» |

Всегда «01» (сверху справа) |

Остальные поля оформляют так же, как и для обычного налогового платежа в рамках ЕНП, осуществляемого самостоятельно.

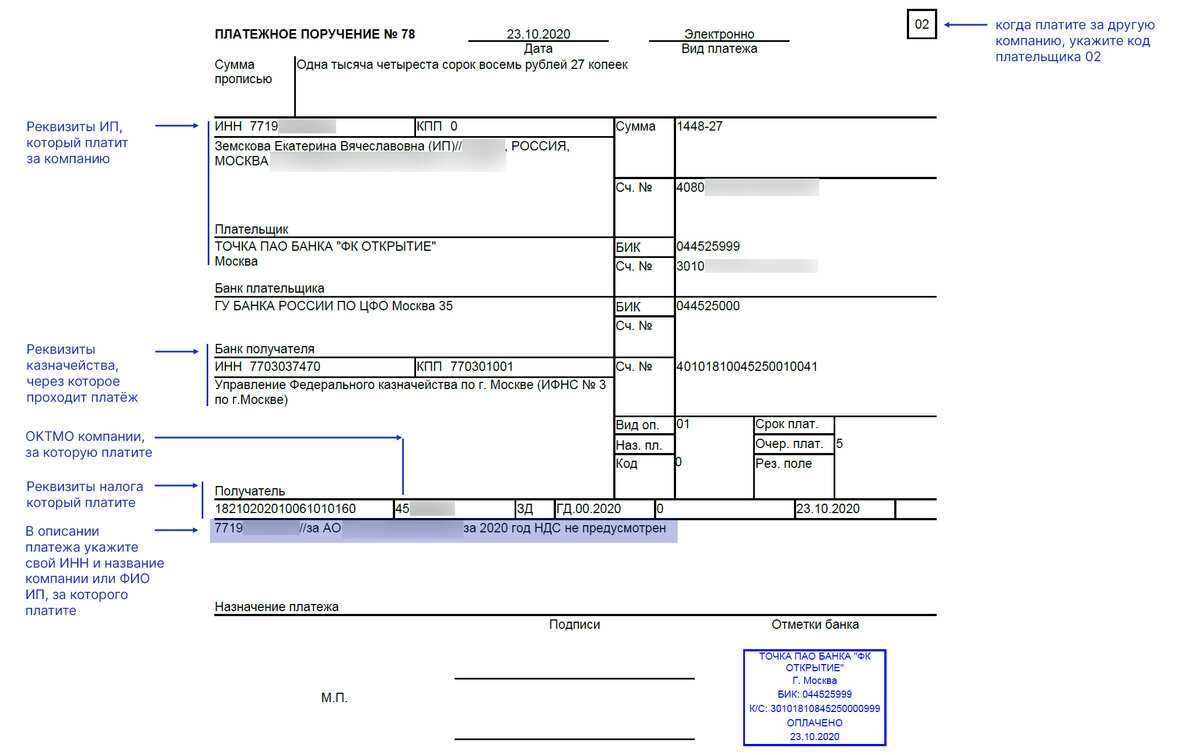

Особенности оформления платежного поручения за третье лицо по налогам на сервисе ФНС

У ФНС России появился сервис «Уплата налогов за третьих лиц».

На странице сервиса сначала нужно ввести информацию о лице, осуществляющем платеж (Ф. И. О. и ИНН). Если есть сформированный инспекцией ФНС платежный документ с указанным в нем индексом, то можно ввести этот индекс и перейти к оплате. Если же данного документа нет, то надо будет заполнить соответствующие данные о лице-налогоплательщике.

Сервис содержит информационные подсказки, позволяющие корректно оформить платежку и своевременно уплатить налоги.