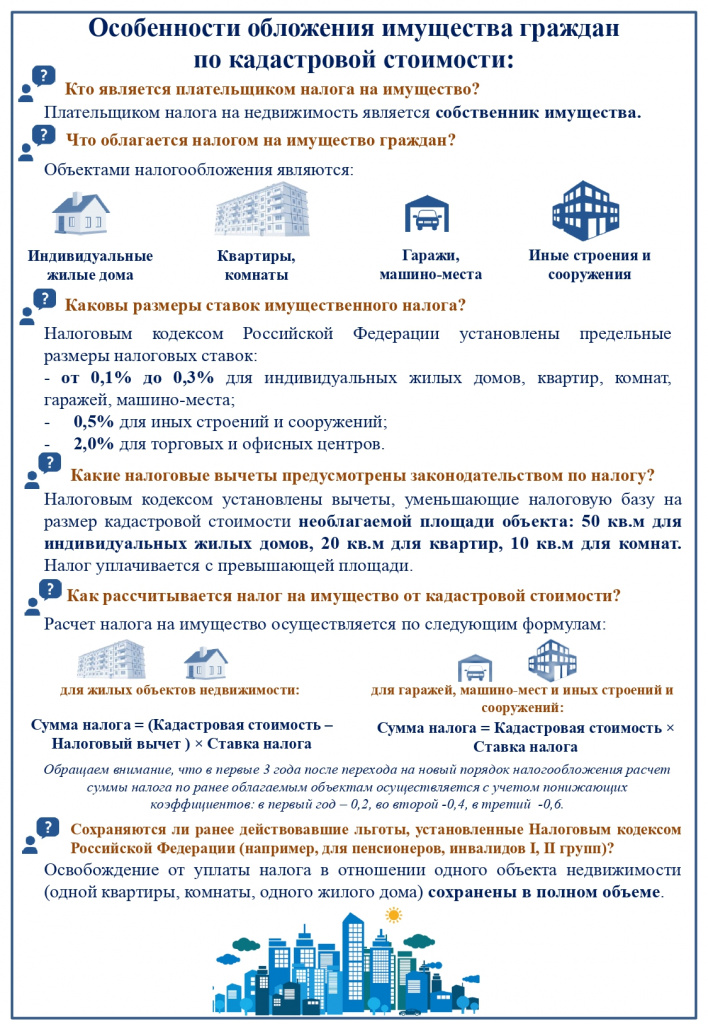

Можно ли уменьшить земельный налог?

Снизить обязательный фискальный платеж можно только при принадлежности к льготным категориям граждан. Есть два типа льгот – федеральные и региональные.

На федеральном уровне на льготу могут рассчитывать:

- Ветераны ВОВ и иных боевых действий;

- инвалиды I и II групп;

- инвалиды детства;

- Герои СССР и РФ;

- пострадавшие в результате ликвидации ядерных аварий (в том числе, на ЧАЭС).

Региональным законодательством могут быть установлены льготы и для иных социальных категорий граждан. К примеру, для пенсионеров или для многодетных семей. Уточнить, предусмотрена для вас льгота или нет, можно в муниципалитете или в региональном отделении ФНС.

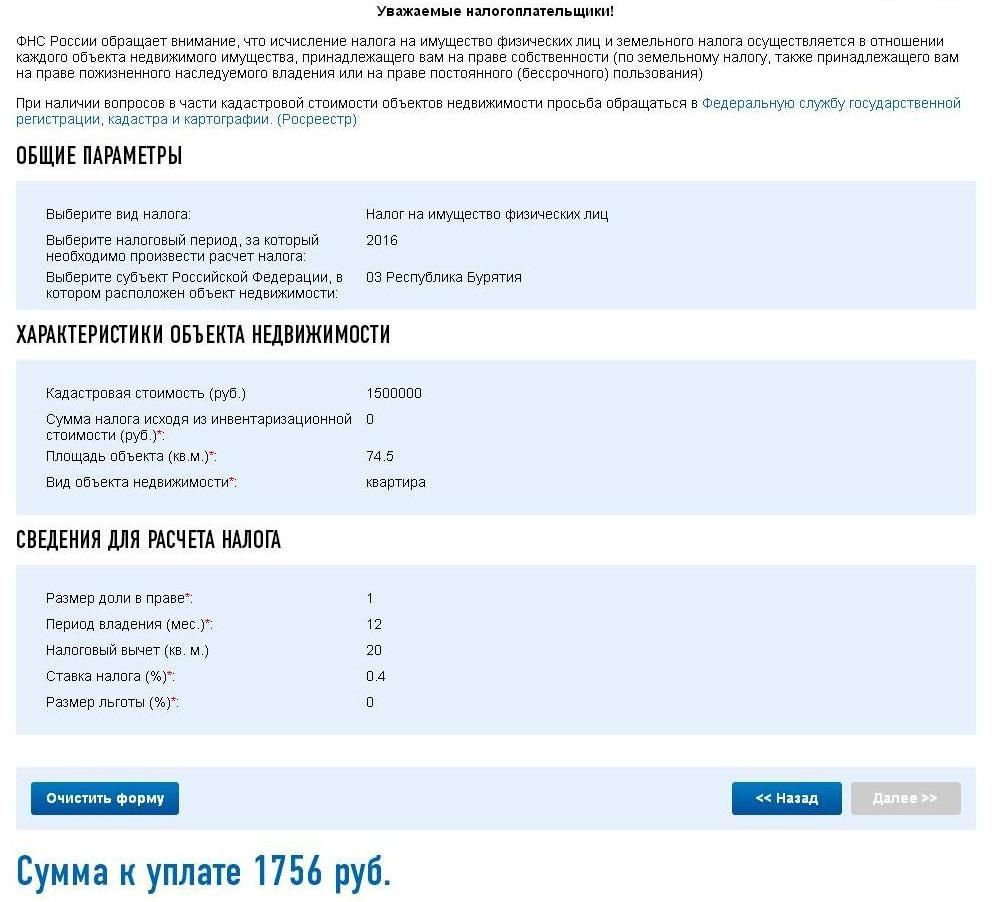

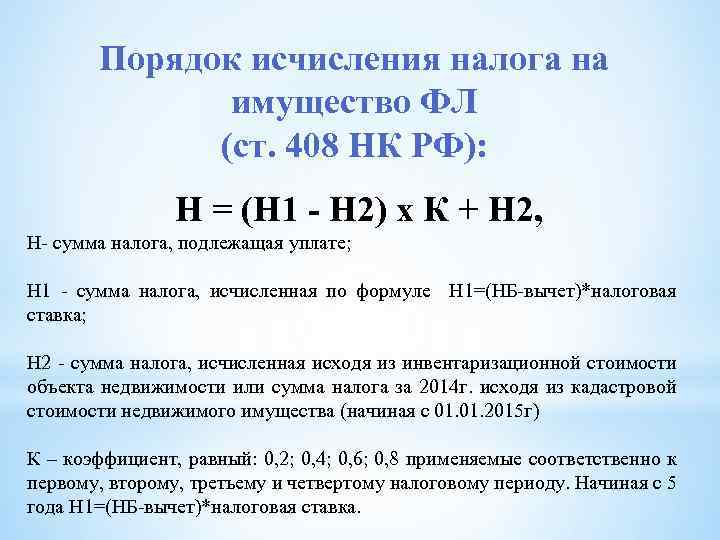

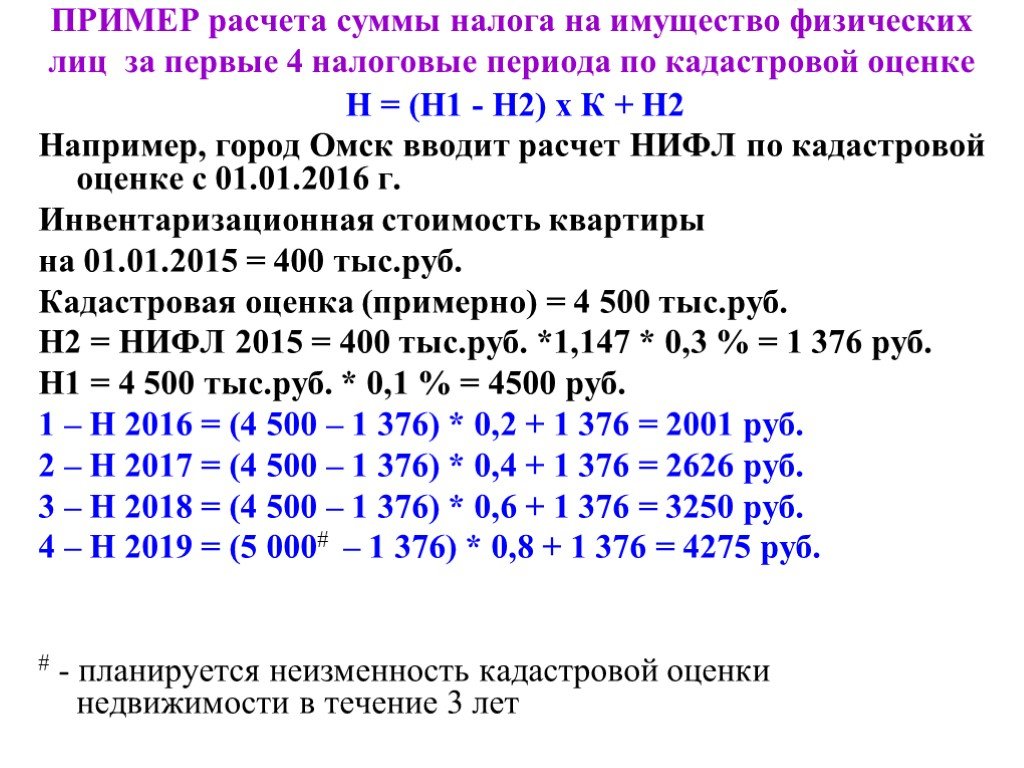

Расчет налога для физлиц

Для физических лиц формула расчета используется такая же, как и для предпринимателей, однако, обычные граждане получают квитанции из соответствующих органов с уже проведенным расчетом.

Конечно же, можно для точности данных самостоятельно произвести расчет, чтобы убедиться в отсутствии ошибок.

Также следует учитывать тот факт, что многие версты населения пользуются льготами.

Снижение налоговой базы на 10 000 рублей доступно для:

- Ветеранов;

- Инвалидов;

- Пенсионеров;

- Матерей-одиночек;

- Детей без родителей;

- Родителей опекающих детей-инвалидов;

- Прочих категорий.

Данный список имеют право пополнять местные органы, к примеру, льготы для людей с маленькими участками.

Для того чтобы получить льготу следует обратиться с пакетом соответствующих документов в муниципалитет.

Методы расчета налога

- Площадь участка. Один из самых простых и понятных способов расчета земельного налога. Площадь участка умножается на коэффициент, который зависит от землепользования (сельскохозяйственное, промышленное, жилые цели и т.д.)

- Кадастровая стоимость. Этот метод использует кадастровую стоимость земельного участка, которая определяется органами государственного кадастра. Кадастровая стоимость умножается на коэффициент, который зависит от назначения земли.

- Доход земельного участка. Если участок используется с целью получения дохода (например, сдача в аренду), то налог рассчитывается на основе дохода, полученного от использования земли. Размер налога зависит от дохода и коэффициента, установленного законодательством.

При выборе метода расчета земельного налога следует учитывать различные факторы, такие как категория земельного участка, рыночная стоимость земли, доходы, получаемые от использования участка и другие

Важно ознакомиться с действующим законодательством и проконсультироваться с специалистом, чтобы выбрать наиболее подходящий метод расчета земельного налога для своего участка

Как оплатить налог на землю

Обязательные платежи, в том числе земельный, удобно оплачивать посредством онлайн-сервиса Сбербанк.

Рассмотрим инструкцию, как происходит оплата по индексу документа:

- Для начала необходимо войти в свой аккаунт Сбербанк Онлайн, где высветится главное меню, в котором необходимо выбрать раздел «Переводы и платежи».

- Откроется окно, где необходимо найти оплату товаров и услуг, выбрать «ФНС» в разделе бюджетных платежей.

- Далее нужно выбрать регион оплаты, в котором проживает владелец участка, перейти в раздел оплаты налогов.

- Открывается платежная форма, где необходимо ввести указанные в квитанции реквизиты, нажать «Оплата по индексу». Также необходимо ввести номер карты, откуда будет происходить списание средств. Нажать «Продолжить».

- В открывшемся окне необходимо сверить сумму платежа с суммой, указанной в квитанции.

- Дальше предлагается через код в SMS подтвердить операцию по списанию средств. Второй вариант – воспользоваться одноразовым кодом с чека, но только в случае, если сумма платежа меньше трех тысяч. В течение суток банк перечислит средства на нужный счет.

- В этом же окне можно распечатать чек при необходимости.

Порядок действий оплаты посредством ИНН похож на оплату ЗН по индексу – алгоритм меняется при выборе указанной на рисунке графы поиска налогов. В открывшемся окне, после выбора карты оплаты, нужно нажать «Поиск задолженности по ИНН».

Получить квитанцию на оплату земельного налога можно вместе с уведомлением.

Как оплатить земельный налог через Госуслуги

Воспользовавшись Сбербанк Онлайн, а также посредством портала Госуслуги или на сайте ФНС с легкостью можно заплатить земельный налог через интернет.

Последовательность действий на портале Госуслуги:

- Зайти в личный кабинет.

- После проверки данных налогоплательщика следует нажать «Найти задолженность».

- Сумма оплаты появляется во вновь открывшемся окне, затем происходит оплата.

Оплатить земельный налог по кадастровому номеру не удастся, но кадастровый номер можно использовать, чтобы узнать размер сбора на сайте Росреестра, введя номер в строку поиска по указанной ссылке.

Как оплатить земельный налог через ФНС

Оплата земельного налога онлайн производится через ФНС, алгоритм действий указан ниже. После авторизации на сайте ФНС, необходимо войти в кабинет, в котором можно отслеживать задолженности и производить оплату без квитанции.

Алгоритм действий на сайте ФНС:

- Перейти на сайт ФНС.

- Открыть раздел «Заплати налог» в разделе «Электронные сервисы».

- Заполнить форму «Оплата налогов физических лиц», вводя ИНН и Ф.И.О., и нажать «Далее».

- Выбрать вид налога – земельный налог.

- Указать полный адрес (индекс, субъект РФ, адрес РФ) и нажать «ОК».

- Выбрать тип платежа – налог.

- Ввести сумму для оплаты и нажимаем «Далее».

- Указать способ оплаты – безналичный расчет.

- Выбрать банк, с помощью которого вы желаете оплатить услуги.

- После перенаправления на сервис банка уплатить налог с помощью своей банковской карты и мобильного телефона.

Можно оплатить налог на землю в собственности по ИНН физического лица на портале Сбербанк Онлайн, как говорилось ранее.

Пример расчета земельного налога юрлицами

Фирма владеет земельным наделом в Москве. Расчет налога проводится за 2016г., на протяжении которого организация имела данный участок в собственности.

Исходные данные:

| Кадастровая стоимость | 21 450 000 руб. |

| Ставка | 1,5% |

| Льготы | Нет |

| Авансы | Да |

| Число месяцев владения в году | 12 |

Аванс за Iкв. = Аванс за IIкв. = Аванс за IIIкв. = 21 450 000 * 1,5 / 4 = 80 438 руб.

Налог за 2016г. = 21 450 000 * 1,5% = 321 750 руб.

Доплата за год = 321 750 – (80 438 + 80 438 + 80 438) = 80 436 руб.

Если организация владела землей неполный год

Если право собственности на землю получено в течение года (или утеряно в течение года), то налог нужно платить пропорционально тому периоду, на протяжении которого организация владела земельным объектом.

Чтобы посчитать авансовый или годовой земельный налог, нужно в формулу добавить два элемента, которые позволят учесть реальный период владения недвижимым объектом.

Формулы для расчета годового и авансового налога при этом принимают вид:

Налог за год = кадастр.стоим. * ставка * (число месяцев владения / 12 мес.)

Аванс за квартал = кадастр.стоим. * ставка * (число месяцев владения /3 мес.) / 4

Для расчета берутся только полные месяцы владения землей. Месяц будет считаться полным:

- Если право на землю получено до 15-того числа включительно;

- Если право на землю утеряно после 15-того числа.

Если регион не обязывает платить авансы по земельному налогу, то перечислить его нужно по окончании года, в котором произошли изменения в праве владения землей. Если авансы установлены, то за год нужно доплатить разницу между начисленной годовой величиной и уплаченными в течение года авансами.

Пример расчета при неполном годе владения

У организации есть земля, которая в собственность оформлена 17 мая 2016г.

Исходные данные:

| Кадастровая стоимость | 21 450 000 руб. |

| Ставка | 1,5% |

| Льготы | Нет |

| Авансы | Да |

| Число месяцев владения в квартале | I |

| II | 2 |

| III | 3 |

| Число месяцев владения в году | 8 |

Земля получена во втором квартале, а потому обязанность налогоплательщика появляется только по его окончании. Второй квартал длится с апреля по июнь. Количество полных месяцев владения землей в данном периоде = 2 (май и июнь).

Аванс за IIкв. = 21 450 000 * 1,5% * (2 / 3) / 4 = 53 625 руб.

Аванс за IIIкв. = 21 450 000 * 1,5% / 4 = 80 438 руб.

Налог за 2016г. = 21 450 000 * 1,5% * (8 / 12) = 214 511 руб.

Доплата за 2016г. = 214 511 – (53625 + 80 438) = 80 448 руб.

Налог на землю для юридических лиц

Индивидуальные предприниматели – такие же налогоплательщики и обязаны вовремя вносить взимаемую за землевладение сумму.

В 2021 году пользуются такими методами расчета с Налоговой службой:

- Когда деятельность по разработке земельного участка направлена на извлечение прибыли, действия по расчету и подачи декларации в ФНС придется выполнять самому.

- Если участок принадлежит бизнесмену лично, он расценивается как физическое лицо. В таком случае все сделает налоговая служба. Гражданину останется только своевременно заплатить согласно присланному уведомлению.

По закону юридические лица покрывают налоговую задолженность авансовыми платежами по схеме:

- продолжительность отчетного периода – 1 год;

- он разбит на мелкие отрезки авансами, которые вносятся по истечении квартала;

- подобную отчетность могут отменить органы местного самоуправления.

Налогоплательщики со статусом юридических лиц обязаны в конце отчетного года полностью выплатить начисленный за землю налог. Расчеты с ФНС ведутся по самостоятельно составленной и сданной в указанные законом сроки налоговой декларации. Здесь прописывается не только взыскиваемая с предпринимателя сумма, но и данные налогоплательщика, а также положенные ему льготы.

Примеры расчета налога на землю

Формула для расчёта земельного налога достаточно проста.

Для физических лиц

Так как физические лица, как правило, владеют земельными участками, относящимися к категории сельскохозяйственных земель, то и ставка для расчёта налога берётся 0,3%. Таким образом, формула для расчёта налога на землю для физических лиц выглядит следующим образом:

Сумма налога = кадастровая ст-ть * 0,3%

Выше мы упоминали, что в п. 5 ст. 391 НК РФ приведён перечень лиц, которые имеют право на получение налогового вычета из кадастровой стоимости – 10 000 рублей. То есть, налогоплательщик вычитает 10 000 рублей из общей кадастровой стоимости участка, а затем уплачивает налог. Формулу можно представить в следующем виде:

Сумма налога = (Кадастр. Ст-ть – 10 000) * 0,3%

Пример. Гражданин Т. владеет земельным участком площадью 10 соток. Кадастровая стоимость участка определена в размере 644 330 рублей на 01. 01. 2016. Гражданин Т. является ветераном ВОВ, следовательно, он имеет право на налоговый вычет в размере 10 000 рублей. Таким образом, сумма налога к уплате за 2016 год будет равна:

(644 330 – 10 000) * 0,3% = 1 902,99 рублей.

Физические лица обязаны также уплачивать налог на землю под многоквартирным домом, где они владеют жилплощадью. Чтобы исчислить земельный налог в многоквартирном доме, нужно знать точное значение общей площади квартиры. Сумма налога к уплате полностью зависит от общей площади квартиры. Расчёт земельного налога для СНТ производится аналогичным образом. Сумма налога зависит от площади земельного надела в СНТ. И квартира в многоквартирном доме, и участок в СНТ – общая долевая собственность физических лиц. Поэтому сумма налога напрямую зависит от площади участка в общей площади СНТ. Если участок находится в общей совместной собственности, то каждый собственник уплачивает налог в равных частях от общей суммы налога.

Пример. Гражданин М. владеет земельным наделом в СНТ. Площадь участка – 9 соток, площадь СНТ – 450 соток. На 01. 01. 2016 кадастровая стоимость СНТ была равна 99 640 453 руб. Гражданин М. льгот не имеет. Участок гражданина М. занимает 1/50 в общей площади СНТ (9 / 450). Следовательно, и налог на землю он должен заплатить в размере 1/50 от общего налога СНТ. Общая сумма налога для СНТ в 2016 году будет равна:

99 640 453 * 0,3% = 298 921,36 руб.

Гражданин М. должен заплатить 298 921,36 * 1/50 = 5 979 рублей.

Для юридических лиц

Юридические лица самостоятельно рассчитывают сумму налога к уплате. Формула для расчёта идентична установленной для физлиц, но нужно быть внимательным с определением категории земель. Юридические лица, в отличие от физических, могут владеть землями любой категории, в ст. 395 НК РФ приведён список юридических лиц, которые полностью освобождаются от уплаты налога на землю. Налоговые вычеты для юридических лиц не предусмотрены.

Пример. В собственности ООО «Доверие» находится земля, на которой построены различные религиозные постройки. На 01. 01. 2016 года кадастровая стоимость этого участка земли равна 57 980 рублей. Согласно НК РФ, компания ООО «Доверие» ничего не будет платить, так как религиозная организация полностью освобождена от уплаты земельного налога.

Пример. ООО «Восход» владеет земельным участком в Московской области, который используется для производства сельскохозяйственной продукции, и квартирой в многоквартирном доме в Липецкой области. По состоянию на 01. 01. 2016 кадастровая стоимость земельного надела в Московской области была равна 34 667 400 рублей, а общая площадь квартиры в Липецкой области – 62,8 кв. м. (общая площадь дома – 628 кв. м). Кадастровая стоимость многоквартирного дома равна 1 500 251 000 руб. Ставка налога на землю под многоквартирным домом в Вологодской области равна 0,04 %.

За землю в Московской области ООО «Восход» должно уплатить: 34 667 400 * 0,003 = 104 000 рублей.

За квартиру в Вологодской области: 1 500 251 000 * (62,8 / 628) * 0,0004 = 60 010 руб.

Таким образом, общая сумма налога за 2016 год для ООО «Восход» будет равна и составит 104 000 + 60 010 = 164 010 рублей.

Особенности расчёта земельного налога

Расчёт земельного налога для физических и юридических лиц ведётся отдельно и различается по ставкам. Справедлив тот факт, что организации всегда платят больше.

Для организаций и ИП, которые ещё и занимаются застройкой на этом участке, земельный налог применяется с увеличивающим коэффициентом, чтобы стимулировать быструю стройку объектов. В чём заключаются особенности подсчёта налога на землю для юридических и физических лиц?

Как узнать кадастровую стоимость для расчета земельного налога, расскажет это видео:

Особенности и формула

Организации не только должны своевременно оплачивать налоги, но и рассчитывать их самостоятельно и отражать полученные суммы в своей отчётности. Поэтому бухгалтерия юридического лица заинтересована в том, чтобы знать самую актуальную информацию из государственного реестра недвижимости, чтобы определять кадастровую стоимость используемых наделов.

Земельный налог (ЗН) для юридических лиц рассчитывают по формуле Н=КС х %ставка х Кв, где:

- КС – кадастровая стоимость надела;

- Кв – коэффициент владения.

Кадастровая стоимость может уменьшаться на определённую сумму, если муниципалитет установил соответствующую льготу для этого юридического лица.

Процентную ставку тоже устанавливают местные власти. В расчёте её значение делится на 100, чтобы вычислялся процент от кадастровой стоимости. Максимальное её значение не может превышать 1,5 %. Ну а в целях поддержки отечественных сельхозпроизводителей для расчёта их земельного налога применяется 0,3 % ставка максимально.

Коэффициент владения учитывает период в целых месяцах, в течение которых участок принадлежал налогоплательщику. Он определяется как отношение этих месяцев к 12. В случае полного года владения Кв=1.

Пример

Пример:

- КС земельного участка юридического лица равна 7800000 рублей;

- Льготой установлено уменьшение налоговой базы на 1200000 рублей;

- Налоговая ставка равна 1,5%, а Кв принят за 1, так как организация владела участком целый год.

Тогда можно вычислить сумму ЗН за налоговый период, как: ЗН=(7800000-1200000) х 0,015 х 1 = 99000 рублей.

Организации часто платят налог поквартально, если того требуют постановления местных властей. Но власти вправе также и не устанавливать авансовые платежи, это не является обязательным условием.

Для физических лиц

индивидуальным предпринимателямдеклараций за землю

Формула расчёта земельного налога для физических лиц точно такая же, как и для организаций. Только в этом случае данные по стоимости кадастра будут предоставляться в ФНС другими государственными службами, ведущими кадастровый учёт и регистрацию прав собственности.

Большинство простых граждан имеют земельные участки, на которых расположены либо их дома вместе с приусадебным хозяйством, либо дачи, сады или огороды. Поэтому налоговая ставка для них не может превышать 0,3 %. В отдельных регионах она колеблется от 0,1 до 0,2 %. Коэффициент владения учитывает случаи, когда участок находился в пользовании не весь период, а был продан или, наоборот, только куплен.

Для физических лиц особых категорий так же могут действовать льготы, предусмотренные на всей территории страны, либо специальные льготы, установленные местными властями. В отдельных регионах уменьшение налоговой базы также может быть предусмотрено и для пенсионеров.

Теперь давайте узнаем, как и чем определен порядок исчисления (расчета) и уплаты земельного налога.

Порядок вычисления земельного налога

Чтобы рассчитать земельный налог, нужно базу налогообложения (кадастровую стоимость надела) умножить на соответствующую налоговую ставку. Такой расчет выполняется по истечении конкретного календарного года. При этом статьей 396 НК учитываются следующие факторы, также влияющие на величину этого обязательного платежа:

- Сколько месяцев в течение конкретного календарного года налогоплательщик владел данным участком. Если период обладания составил меньше 12 месяцев, это учитывается при вычислениях – используется коэффициент срока обладания (число месяцев владения делится на 12).

- Менялась ли кадастровая цена налогооблагаемого надела на протяжении конкретного календарного года. Изменения этого показателя также влияют на расчет (отдельно определяются налоговые суммы до и после данного изменения, а результаты этих вычислений потом складываются)

- Вправе ли налогоплательщик использовать вычет (то есть уменьшить налоговую базу). Иногда гражданин приобретает такое право не сразу, а на протяжении года (начиная с определенного месяца).

Пример вычисления

20 апреля 2019 года гражданин приобрел земельный надел. Площадь – 20 соток. Целевое назначение – возведение индивидуального жилья. Кадастровая цена на 01.01.2019 – 500000 рублей. Ставка налогообложения – 1,5%. В начале октября 2019 года данному гражданину назначается инвалидность (2 группа), что позволило ему применить вычет. Необходимо рассчитать налог на землю.

Применяется следующий алгоритм вычислений:

- Уточняется общий срок обладания на протяжении года – 8 месяцев (согласно абзацу 3 пункта 7 статьи 396 НК), то есть с мая 2019 по декабрь 2019 включительно.

- Для первых 5 месяцев – с мая 2019 по сентябрь 2019 включительно – база определялась без применения вычета. Коэффициент срока обладания – 5/12. Таким образом, за этот период налоговая сумма вычислялась с 20 соток и составила 3125 рублей (1,5% × 500000 × 5/12).

- Для последующих 3 месяцев – с октября 2019 по декабрь 2019 включительно – база определялась с использованием вычета (уменьшалась на кадастровую цену 6 соток) и составляла 350000 рублей (500000 × (20-6)/20). Коэффициент срока владения – 3/12. Таким образом, налоговая сумма за этот период вычислялась с 14 соток и составила 1312,50 рублей (1,5% × 350000 × 3/12).

- Общая сумма налога – 4437,50 рублей (сложить 3125 и 1312,50).

Особенности расчета для юрлиц

По результатам налогового периода юрлица вычисляют земельный налог следующим образом: из годовой налоговой суммы, равной произведению базы и ставки, вычитается сумма авансовых платежей по данному налогу, уплаченных на протяжении календарного года. Такой порядок оговорен пунктом 5 статьи 396 НК.

Если отчетный период соответствует календарному кварталу, за каждый такой период (1, 2 и 3 квартал) налогоплательщиком уплачивается авансовый платеж, равный 25% от годовой налоговой суммы (от произведения базы налогообложения и ставки). Данное требование оговорено пунктом 6 статьи 396 НК.

Расчет земельного налога

Обязанность по уплате земельного налога возлагается на всех граждан, которые имеют в собственности участок, или пользуются наделом на правах постоянного бессрочного пользования или пожизненного наследуемого владения. Платеж не является обязательным для лиц, кому надел передан во временное владение – по договору аренды или по праву безвозмездного срочного пользования.

Расчет земельного налога происходит по следующей формуле:

Земельный налог = Кст x Д x Ст x Кв, где:

- Кст – кадастровая стоимость надела;

- Д – доля в общем праве на надел (если собственник один, то в формулу проставляется коэффициент «1»; когда земля поделена между двумя владельцами поровну, то коэффициент «1/2» и т.д.);

- Ст – процентная ставка, установленная региональным законодательством;

- Кв – коэффициент длительности владения (учитывается, если участок находится у землевладельца менее полного отчетного периода, то есть календарного года).

Процентные ставки утверждаются на местном уровне, однако они не могут выходить за рамки, установленные федеральным законодательством. Так, тариф не может быть выше следующих показателей:

- 0,3 % для земель сельскохозяйственного назначения, ЛПХ, садоводства, огородничества;

- 1,5 % для участков, принадлежащих к другим категориям.

Кадастровая стоимость не фиксирована. Она пересматривается в зависимости от региона один раз в 2-3 года. Текущую цену можно уточнить в Росреестре, МФЦ или воспользоваться онлайн-картой, размещенной на официальном сайте Росреестра.

При дистанционном уточнении кадастровой стоимости следует учитывать, что на публичной карте нанесены не все сведения. Если вашего участка там нет, то можно сделать электронный запрос в ведомство. Ответ по заявке направляется в течение пяти рабочих дней. Данные высылаются также в электронном формате или на бумажном носителе посредством почтового отправления.

Может случиться так, что участок не стоит на кадастровом учете. В этом случае потребуется обратиться в территориальное отделение БТИ. С собой нужно взять общегражданский паспорт и документ, подтверждающий наличие прав на землю. В учреждении подается заявление, где прописывается необходимость выезда специалиста для проведения осмотра участка и его оценки.

По итогам проведения оценочных работ заявитель получает на руки кадастровый и технический планы. Эти документы потребуются не только для осуществления расчета налога. Они необходимы также для осуществления любых действий правового характера – оформления купли-продажи, дарственной, передаче надела по наследству и т.д.

Что такое земельный налог

Земельный налог – это вид налога из категории имущественных, который установлен нормами российского права для владельцев земельных участков. Он относится к категории местных, то есть, органы местного самоуправления окончательно определяют ставки и объекты обложения.

По сути, это плата за право владеть земельным участком, хотя в условиях есть и немало исключений, которые мы рассмотрим далее.

Земельный налог относится к прямым налогам, он вносится в пользу государства обладателем имущества. Это важный источник формирования местных бюджетов, так как поступает в них полностью без разделения по уровням бюджетной системы (п.1 ст. 61 БК РФ).

Главное о земельном налоге

Как рассчитать земельный налог для граждан?

Физические лица платят налог с участков, собственником которых они выступают, только 1 раз в год – за все 12 месяцев одной суммой по годовым итогам.

Один раз в год граждане получают уведомление от налоговой, содержащее сумму к уплате, а также исходные данные, применяемые для вычислительного процесса. Рекомендуется проверить проведенный расчет, для этого гражданину нужно ознакомиться с местными законодательными актами, касающимися налога с земельных участков физлиц.

Из этих законодательно-нормативных актов нужно уточнить:

- Возможность воспользоваться системой льготирования;

- Величину стоимости объекта обложения земельным налогом;

- Утвержденную ставку для нужной земельной категории.

В каждом МО действует своя система предоставления льгот физическим лицам. Чтобы узнать информацию о том, можно ли ей воспользоваться, нужно обратиться в отделение ФНС, к которому территориально относится земля, подлежащая налогообложению.

Если льгота положена, то право на нее документально подтверждается – пишется заявление для налоговой, к которому прикладывается подтверждающая документация.

Если физическое лицо не имеет право на освобождение от налогового бремени, то следует узнать, что выступает базой для вычисления. Расчет для физических лиц проводится по кадастровой стоимости земельного объекта. Данный показатель берется на начало отчетного года. Налоговая запрашивает такие сведения в Росреестре и использует их для расчета.

Если есть сомнения в правильности используемой для расчета стоимости, то можно уточнить актуальные данные в Росреестре самостоятельно — передать запрос в письменном виде в Росреестр или кадастровую палату по адресу расположения земли. Сведения предоставляются в форме справки без взимания дополнительной платы. В заявлении следует указать, кадастровая стоимость какого объекта интересует заявителя. Также пишется дата, на которую должны быть предоставлены сведения, данный реквизит необходим, иначе стоимость будет указана на день подачи заявления.

После того, как будут получены данные о кадастровой стоимости, нужно выяснить действующую ставку, после чего приступать к расчетам.

Ставку устанавливает также МО, ее величина зависит от земельной категории участка. Чтобы выяснить ставку, можно самостоятельно просмотреть местные нормативные акты либо обратиться за помощью в налоговую.

Налоговый кодекс не позволяет регионам превышать предельные значения ставки по земельному налогу:

- 0,3% — для отдельных категорий, в частности для дачных участков, сельхозземель;

- 1,5% — для прочих категорий.

Если физическим лицом уточнены права на льготу, кадастровая стоимость, ставка, то можно приступать к вычислениям.

Следует использовать такую формулу:

Налог на землю = кадастр.стоим. * ставка

Если физическое лицо имеет возможность применить льготу в виде необлагаемой налогом суммы, уменьшающей базу для исчисления, то в формуле следует это учесть.

Налог на землю с учетом льготы = (кадастр.стоим. – необлагаемая налогом сумма) * ставка.

Если земля получена или утеряна гражданином в течение года, то следует учитывать число тех месяцев, на протяжении которых физлицо числилось владельцем участка. Не потребуется платить налог за те месяцы, в течение которых человек не был собственником земли. В расчет земельного налога в данном случае берутся только полные месяцы владения.

Пример расчета налога на землю для физлиц

Гражданин продал дачный участок в августе 2016г, до этого момента он владел им единолично. Право собственности было утеряно им 20.08.2016.

Исходные данные:

| Кадастровая стоимость | 940 000 руб. |

| Ставка | 0,025% |

| Льготы | Нет |

| Авансы | Нет |

| Число месяцев владения в году | 8 |

Земельный налог = 940 000 * 0,025% * (8 / 12) = 157 руб.

Расчет налога на землю в 2024 году

При помощи общепринятой формулы согласно статье 396 НК РФ происходит расчет земельного налога по кадастровой стоимости:

Формула расчета содержит множитель налоговая база «НБ» – это стоимость участка земли по кадастру, которая умножается на еще один множитель — налоговую ставку. То есть, стоимость налога на землю зависит от кадастровой стоимости напрямую.

Посмотреть пример расчета земельного налога с учетом льгот можно в данной статье ниже:

Порядок исчисления земельного сбора определяется муниципальной властью территории, где находится участок владельца. Сумма земельного налога исчисляется самостоятельно налогоплательщиком, являющимся владельцем участка земли, исходя из продолжительности владения участком.