Что выбрать: платежку либо уведомление?

Перед тем как принять решение важно учитывать следующие факторы:

- Цель платежа. Если вам необходимо произвести оплату или перевод денежных средств, то платежное поручение будет наиболее подходящим вариантом, так как оно содержит необходимые реквизиты для проведения операции.

- Объем информации. Если у вас небольшое количество информации, то уведомление может быть более удобным вариантом, так как оно обычно содержит лишь основные данные о платеже.

- Формат документа. Платежное поручение является официальным документом, который может быть использован в качестве подтверждения осуществления платежа. Уведомление, в свою очередь, обычно выполняется в формате простого письма.

Платежное поручение

Платежное поручение — это официальный документ, содержащий всю необходимую информацию для осуществления платежа:

- Наименование и реквизиты плательщика.

- Наименование и реквизиты получателя.

- Сумма платежа.

- Назначение платежа.

Платежное поручение также может содержать другую дополнительную информацию, в зависимости от требований организации или банка, которые осуществляют платеж.

Уведомление

Уведомление — это краткое сообщение, содержащее основные данные о платеже:

- Наименование и реквизиты отправителя.

- Наименование и реквизиты получателя.

- Сумма платежа.

- Краткое описание назначения платежа.

Какой документ выбрать?

Все зависит от ваших целей и требований конкретной ситуации:

| Цель платежа | Формат документа |

| Оплата товаров или услуг | Платежное поручение |

| Информирование о платеже | Уведомление |

Если вам необходимо осуществить платеж или перевод денежных средств, то платежное поручение является более предпочтительным вариантом, так как оно содержит все необходимые реквизиты. Однако, если вам нужно просто информировать получателя о проведенном платеже, то уведомление может быть более удобным вариантом.

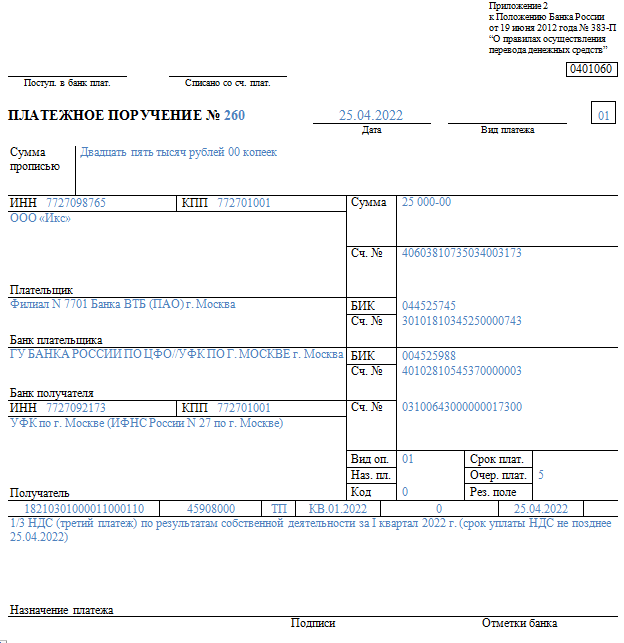

Если НДС перечисляется за третье лицо

Порядок заполнения платежного поручения в случае уплаты за другое лицо описан в информации ФНС России «О налоговых платежах, перечисленных иным лицом». При уплате НДС за другое лицо в поле:

101 «Статус плательщика» указывается статус того лица, за кого перечисляется налог.

60 «ИНН плательщика», 102 «КПП плательщика» указывается ИНН и КПП плательщика, за кого перечисляется налог.

В реквизитах плательщика указываются данные того лица, которое заполняет платежное поручение на перевод налога в бюджет.

В реквизитах получателя указываются реквизиты налогового органа — получателя НДС.

Поля 22, 104–109 заполняются данными, предоставленными лицом, чья обязанность по уплате налога исполняется.

В поле «Назначение платежа» нужно указать свои ИНН, КПП, затем через знак «//» наименование организации, за которую перечисляете налог, и через знак «//» назначение платежа.

платежного поручения по уплате налога за третье лицо можно в КонсультантПлюс. Если у вас нет доступа к системе К+, оформите пробный демо-доступ. Это бесплатно.

Как заполнять поля, оформляемые только при перечислении налогов

Платежные документы, предназначенные для уплаты налогов, имеют свои особенности заполнения, выраженные в том, что должны вноситься данные в следующие поля:

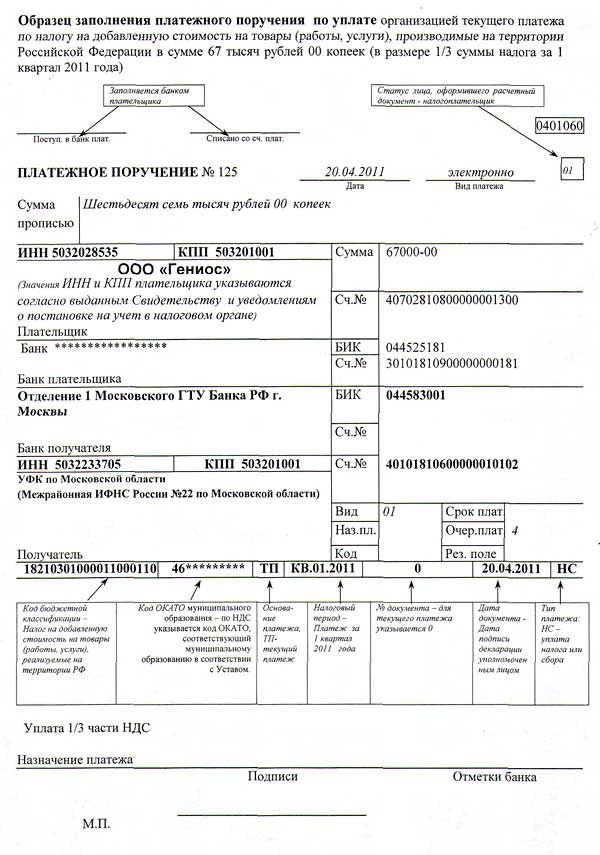

- В поле 101 в правом верхнем углу документа указывается значение «01». Здесь приводится код статуса налогоплательщика, означающий в данном случае, что вносит НДС юридическое лицо. Для индивидуальных предпринимателей до 01.10.2021 надо проставить значение «09», с 01.10.2021 ИП будут указывать код «13» (абз. 2 приложения № 5 к приказу Минфина России от 12.11.2013 № 107н).

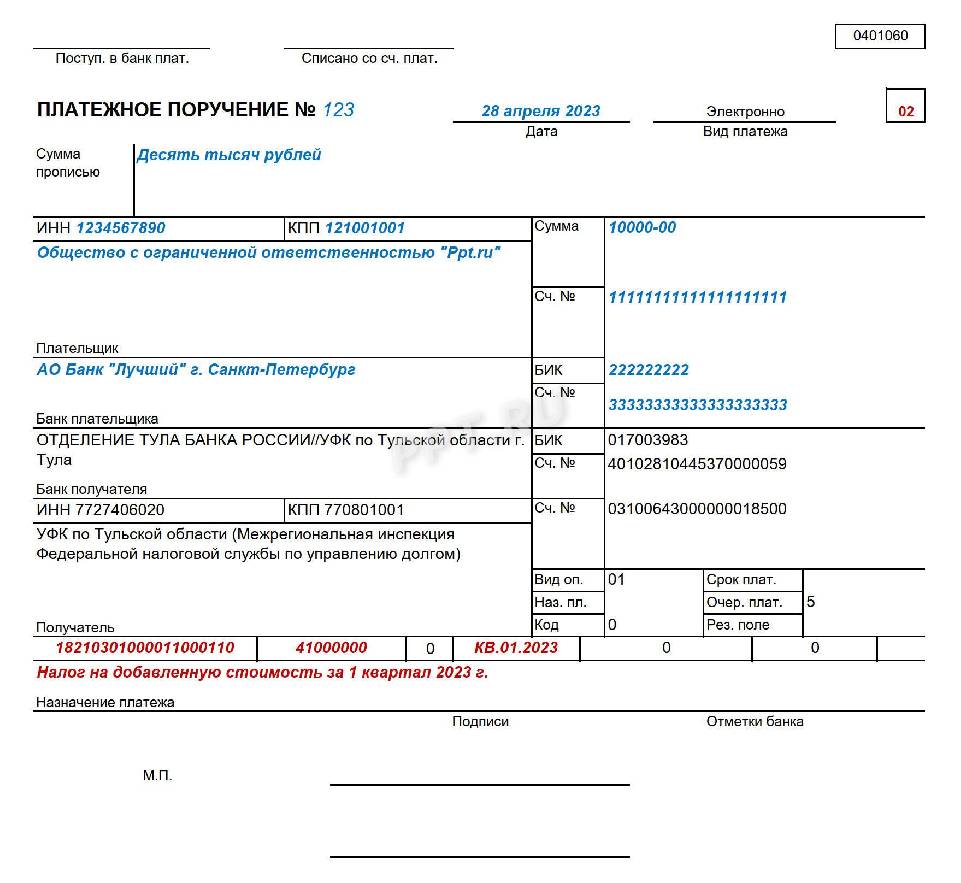

- В поле 104 указывается значение «18210301000011000110». Это код бюджетной классификации (КБК) — здесь он соответствует НДС, которым облагается реализация товаров на территории РФ (п. 5 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н, приказ Минфина России от 06.06.2019 № 85н, приказ Минфина от 29.11.2019 №207н).

- В поле 105 указывается значение кода по ОКТМО (например, 45365000), присвоенного территории муниципального образования, на которой происходит мобилизация денежных средств от уплаты НДС в бюджет (п. 6 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н). Как найти ОКТМО, мы рассказывали здесь.

- В поле 106 указывается значение «ТП», то есть эта сумма принадлежит к платежам текущего года (абз. 2 п. 7 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н).

- В поле 107 указывается значение показателя налогового периода (для нашего примера — КВ.01.2021), в котором:

- 1 и 2 знаки обозначают период платежей («КВ» — квартал);

- 3 знак — разделительная точка:

- 4 и 5 знаки обозначают номер квартала;

- 6 знак — разделительная точка;

- 7 – 10 знаки обозначают год, за который вносится налоговый платеж.

В поле 108 указывается значение «0», если производятся текущие платежи и в поле 106 указано значение «ТП» (абз. 13 п. 9 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н). Здесь ставится показатель номера документа.

В поле 109 указывается значение даты подписания налоговой декларации по НДС, которая для нашего примера соответствует 20.04.2021 (абз. 2 п. 10 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н). В обстоятельствах, при которых значение показателя определить невозможно (если, например, налог платится до представления декларации), в поле проставляется значение «0». Но пустым это поле оставлять нельзя (абз. 2 п. 4 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н).

Поле 110 не заполняется (п. 1.3 указания Банка России от 06.11.2015 № 3844-У).

Ошибки в платежном документе могут привести к тому, что налог будет сочтен неуплаченным. Подробнее о таких ошибках – в материале «Ошибки в платежном поручении на уплату налогов».

КБК в платежном поручении на штрафы и пени

При неверном отражении КБК, который в платежке отражается в поле 104, платеж не будет зачислен по назначению, что будет считаться недоимкой по платежу НДС и это грозит штрафными санкциями и пени.

Штраф определяется в случае контроля годовых платежей. Размер штрафа составляет 20% от суммы недоплаты. Если будет доказано, что недоимка была сформирована умышленно, то штрафа составит 40%

При этом не важно юридическое лицо или ИП – штраф устанавливается для всех на общих условиях

Также из-за неверного КБК в платежке средства не поступят по соответствующему назначению и по истечении срока для платежей ФНС на начисляет пени. Пени считаются по такой формуле:

Пени = Неуплаченная сумма * Число календарных дней просрочки *

* 1/300 ставки рефинансирования ЦБ РФ на день возникновения просрочки

Основные сроки и правила заполнения

Для правильного заполнения платежки НДС 2024 необходимо соблюдать определенные сроки и правила

Важно учесть следующую информацию:. 1

Сроки подачи платежки: платежка НДС за кварталы I-III должна быть подана до 25 числа месяца, следующего за отчетным периодом. При подаче платежки за IV квартал необходимо учесть, что она должна быть подана до 20 января года, следующего за отчетным периодом

1. Сроки подачи платежки: платежка НДС за кварталы I-III должна быть подана до 25 числа месяца, следующего за отчетным периодом. При подаче платежки за IV квартал необходимо учесть, что она должна быть подана до 20 января года, следующего за отчетным периодом.

2. Правила заполнения платежки: следует заполнять все необходимые поля точно и без ошибок. В случае неправильного заполнения или пропуска какого-либо поля, платежка может быть признана недействительной.

3. Обязательные реквизиты: при заполнении платежки НДС 2024 необходимо указать следующие обязательные реквизиты: ИНН организации, период налогового периода, код по ОКТМО, коды основания налогового платежа и налогового периода

Также, важно указывать правильные суммы НДС и суммы налоговых платежей

4. Наличие печати: документ должен быть оформлен на бланке организации и иметь печать организации. При отсутствии оригинала документа или неправильности печати, платежка может быть признана недействительной.

5. Способы подачи платежки: платежка НДС 2024 может быть подана как в бумажном, так и в электронном виде. В случае подачи в электронном виде необходимо использовать специальный электронный сервис или программное обеспечение.

| Реквизит | Описание |

|---|---|

| ИНН организации | Уникальный идентификационный номер организации |

| Период налогового периода | Отчетный период, за который подается платежка |

| Код по ОКТМО | Код территориального органа налоговой службы |

| Коды основания налогового платежа и налогового периода | Коды, указывающие на основание и период налогового платежа |

| Сумма НДС и сумма налоговых платежей | Суммы, подлежащие уплате в соответствии с платежкой |

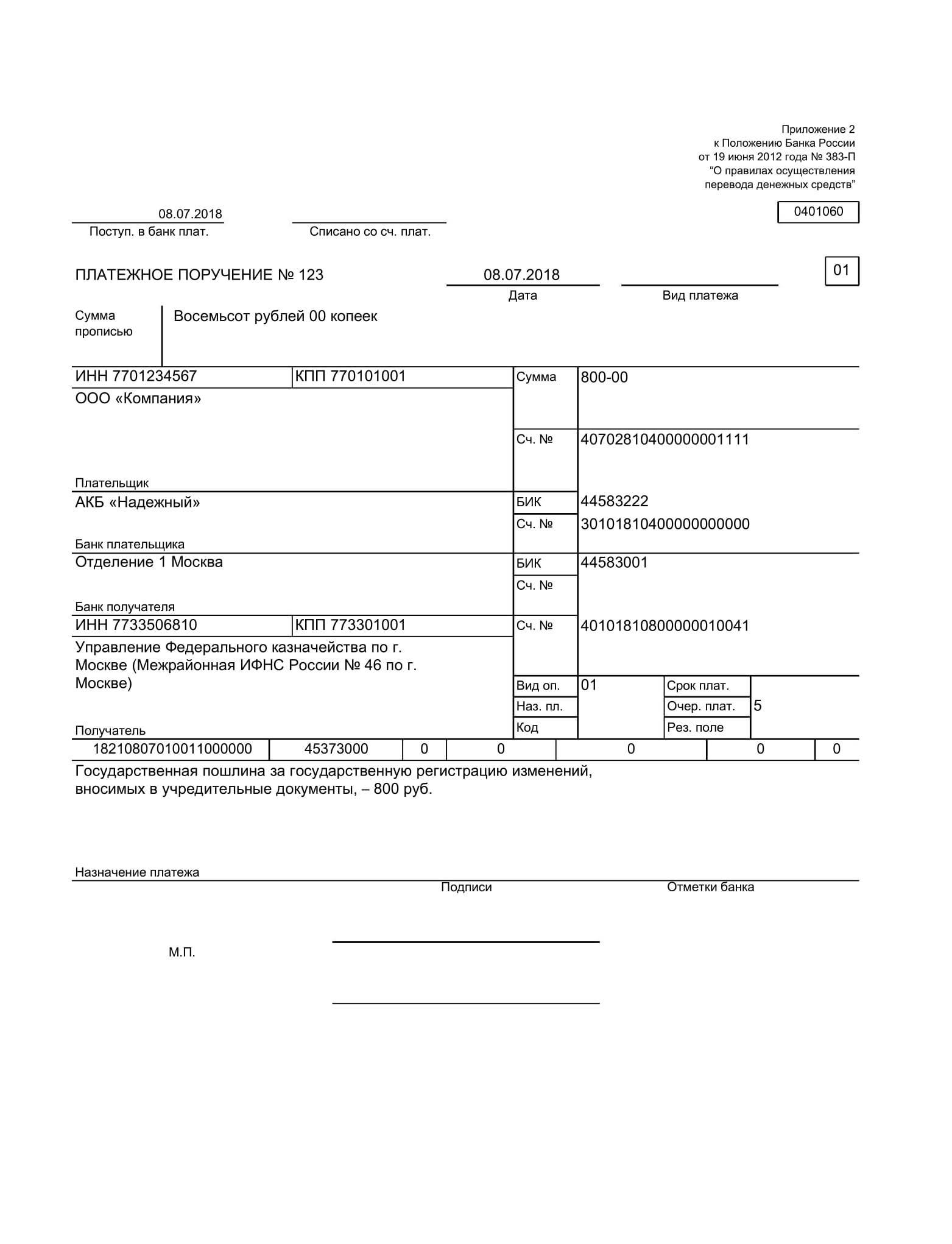

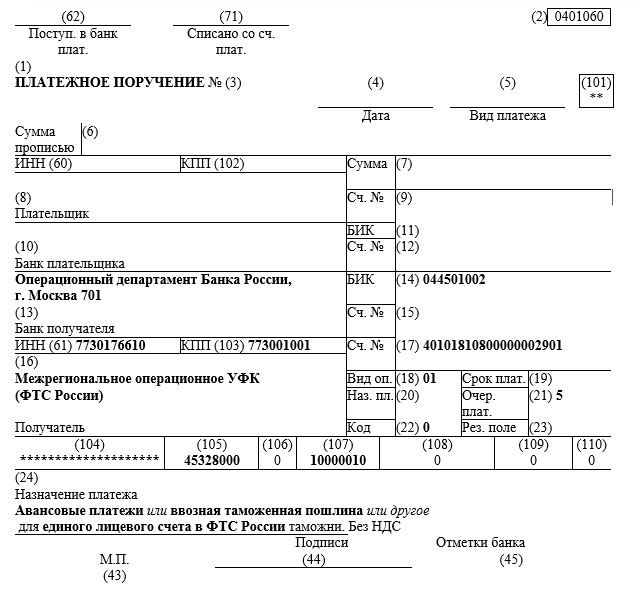

Изменения порядка уплаты пошлин в 2022 году

Изменения порядка уплаты пошлин в 2022 связаны с заполнением 104 поля таможенного поручения. Когда-то на каждый вид таможенного платежа нужно было составлять отдельный документ, указывая при этом в поле 104 платёжного поручения необходимый код бюджетной классификации (КБК). Порядок уплаты пошлин в 2022 году предусматривает, что в 104 поле документа практически для всех видов таможенных платежей: сбор, ввозная и вывозная пошлина, НДС, акциз нужно указывать КБК 15311009000011000110. Денежные средства, перечисленные по этому КБК, поступают на счёт, который контролируется ФТС РФ.

Ранее, до 01.01.2021 в платёжном поручении нужно было указывать код таможни. С 1 января 2021 года, согласно изменениям порядка уплаты пошлин, для перечисления таможенных платежей используется Единый лицевой счёт (ЕЛС), обслуживаемый ФТС РФ. В поле 107 таможенного платёжного поручения нужно указать код ЕЛС: 10000010. Теперь код таможенного органа в платежном поручении 2021 нужно указывать только в исключительных случаях.

Большинство КБК, которые относятся к уплате страхвзносов, отменили, а вместо них ввели новые:

|

Вид бюджетного платежа |

Старый КБК |

Новый КБК |

|

Для работодателей |

||

|

Взносы на ОПС на выплату страховой части пенсии |

182 1 02 02010 06 1010 160 |

182 1 02 01010 01 1000 160 |

|

Взносы на ОПС на выплату накопительной части пенсии |

182 1 02 02020 06 1000 160 |

|

|

Взносы на ОПС по доптарифу при работах по списку 1 (п. 1 ч. 1 ст. 30 Закона от 28.12.2013 г. № 400-ФЗ) |

Тариф зависит от итогов СОУТ 182 1 02 02131 06 1020 160 |

Тариф зависит от итогов СОУТ 182 1 02 04010 01 1020 160 |

|

Тариф не зависит от итогов СОУТ 182 1 02 02131 06 1010 160 |

Тариф не зависит от итогов СОУТ 182 1 02 04010 01 1010 160 |

|

|

Взносы на ОПС по доптарифу при работах по списку 2 (п. 2-18 ч. 1 ст. 30 Закона от 28.12.2013 г. № 400-ФЗ) |

Тариф зависит от итогов СОУТ 182 1 02 02132 06 1020 160 |

Тариф зависит от итогов СОУТ 182 1 02 04020 01 1020 160 |

|

Тариф не зависит от итогов СОУТ 182 1 02 02132 06 1010 160 |

Тариф не зависит от итогов СОУТ 182 1 02 04020 01 1010 160 |

|

|

Взносы по травматизму |

393 1 02 02050 07 1000 160 |

797 1 02 12000 06 1000 160 |

|

Взносы на ВНиМ |

182 1 02 02090 07 1010 160 |

182 1 02 01020 01 1000 160 |

|

Взносы на ОМС |

182 1 02 02101 08 1013 160 |

182 1 02 01030 01 1000 160 |

|

Для ИП без сотрудников и иных частников |

||

|

Фиксированные взносы на ОПС на выплату страховой части |

182 1 02 02140 06 1000 160 |

● с доходов не больше 300 тыс. руб. в год 182 1 02 02010 01 1000 160 ● с доходов больше 300 тыс. руб. в год 182 1 02 03000 01 1000 160 |

|

Фиксированные взносы на ОПС на выплату накопительной части |

182 1 02 02150 06 1000 160 |

|

|

Взносы на ОМС |

182 1 02 02103 08 1000 160 |

182 1 02 02020 01 1000 160 |

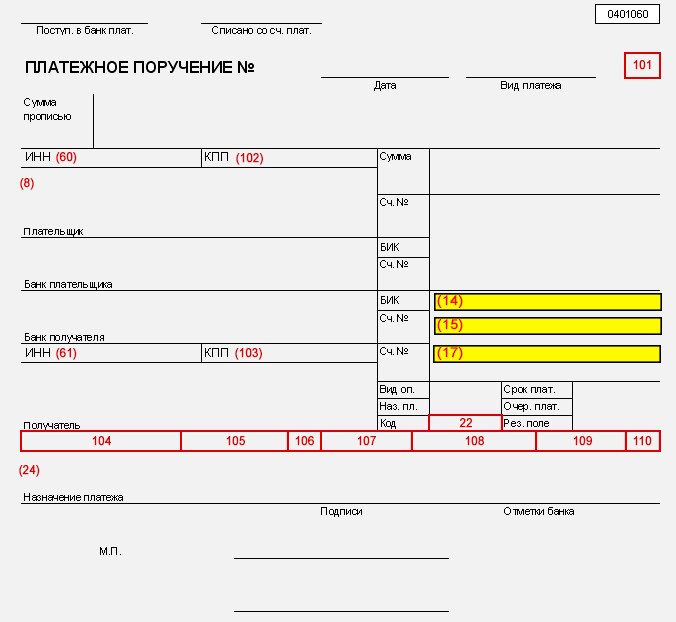

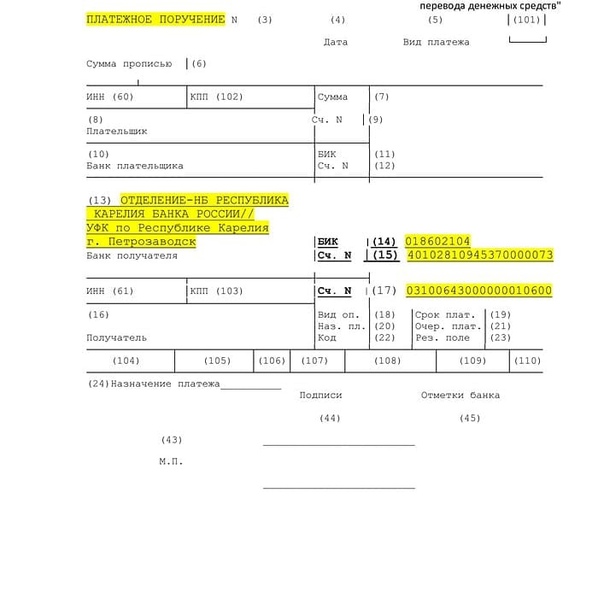

Переход ФНС на систему казначейского обслуживания бюджетных поступлений обусловил необходимость указания в реквизитах на оплату сразу двух счетов, а также появление новых банковских идентификационных кодов, утвержденных приказом №15H от 1 апреля 2020 г. Корректировки затронули четыре сегмента стандартной формы:

- 13 — внесены уточнения по названию банка.

- 14 — скорректирован БИК.

- 15 — указывается номер, входящий в единый состав единого казначейского счета.

- 17 — добавлено соответствующее значение ЕКС.

В каждом субъекте Российской Федерации применяются определенные типы обязательных сведений, общее количество которых на сегодняшний день достигло 85. Федеральной налоговой службой соответствующая информация была представлена в табличном формате, в рамках письма № КЧ-4—8/16504@ от октября 2020 г.

Пени уплачивают независимо от начисленных/доначисленных сумм налога, сбора или взносов. В соответствии с п. 3 ст. 75 Налогового кодекса РФ пени идут за каждый день просроченной обязанности по оплате со дня, следующего за днем уплаты. Для расчета пени берут 1/300 действующей ставки рефинансирования, установленной Центробанком на день исчисления пеней. А с 31-го дня просрочки – 1/150 ставки (для юридических лиц).

Организация может самостоятельно вычислить размер пеней по налогу. Такой расчет может быть полезен в следующих случаях:

- чтобы не платить штраф при подаче уточненной декларации и доплате суммы налога;

- чтобы проверить, правильно налоговая начислила пени или нет.

Оплатить пени лучше одновременно с перечислением задолженности по налогу. Ведь чем быстрее произойдет оплата, тем меньше будет размер пеней. Формально налоговое законодательство разрешает уплату пеней после погашения задолженности по налогу.

Уплата НДС в бюджет

Основные данные перенесутся из документа Платежное поручение.

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. номер и Вх. дата – номер и дата платежного поручения;

- Налог – НДС, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета;

- Вид обязательства – Налог.

-

Отражение в бухгалтерском учете:

- Счет дебета— 68.02 «Налог на добавленную стоимость»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

Как платить НДС в 2024 году: новые правила

Как заполнить платежное поручение для Социального фонда

Можно ли в 2023 году вместо уведомлений по-прежнему представлять платежные поручения?

В течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему представлять в банк платежку с заполненными реквизитами. Налоговая на основании этого сама сформирует начисленные суммы

Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика – 02. Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести

Минусы такой альтернативы:

-

необходимо заполнить и представить в банк платежки по всем авансам и обособленным подразделениям, заполнив 15 реквизитов в каждом платежном поручении;

-

исправить ошибку в платежке можно, только подав уведомление.

Если организация решила перейти на уплату ЕНП и представление в необходимых случаях уведомлений, то ФНС рекомендует использовать свои сервисы или сформировать платеж в учетной (бухгалтерской) системе.

Реквизиты платежа будут заполнены автоматически:

-

в личном кабинете или учетной (бухгалтерской) системе нужно заполнить только сумму платежа;

-

в сервисе «Уплата налогов и пошлин» необходимо заполнить ИНН/КПП плательщика и сумму платежа.

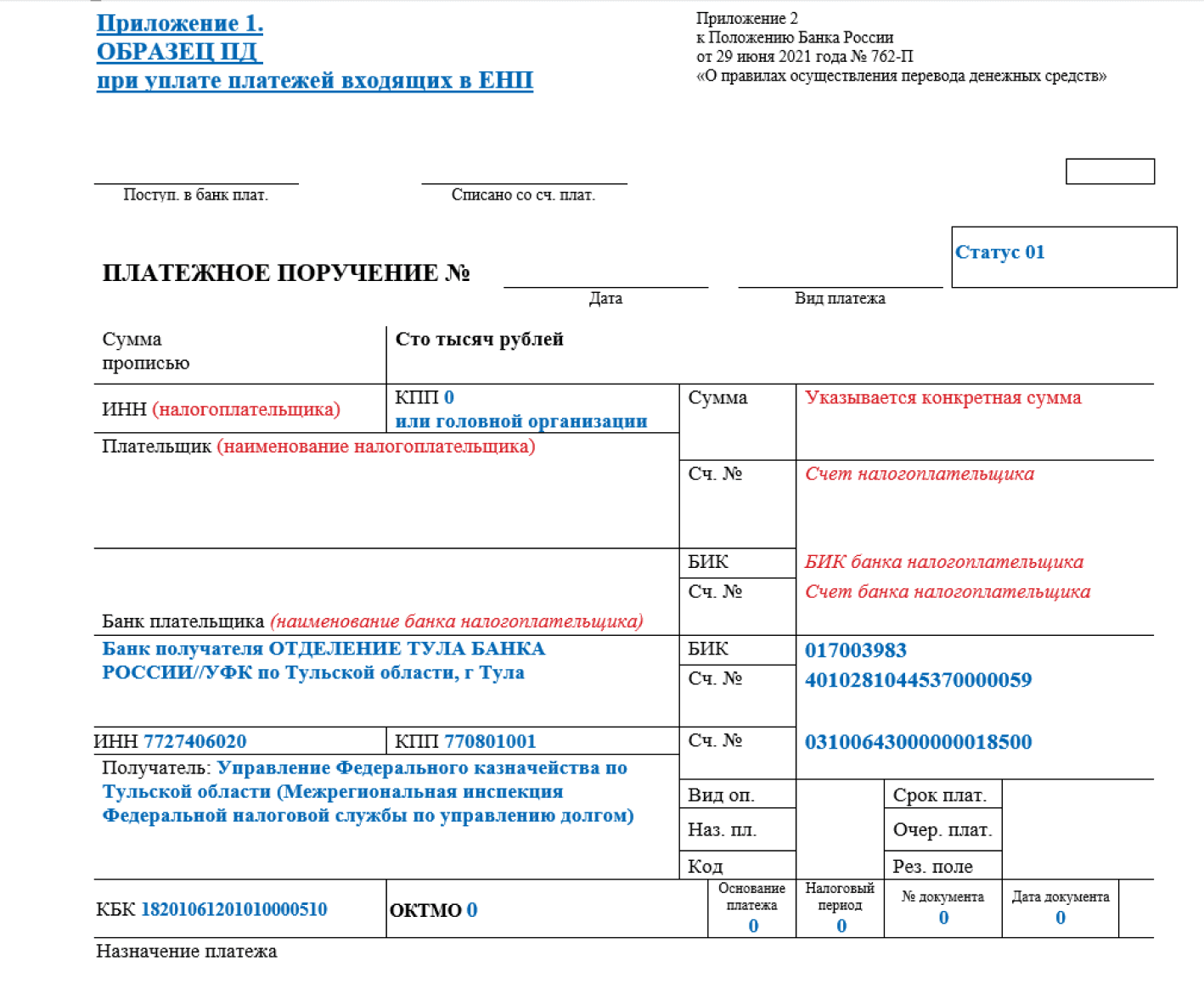

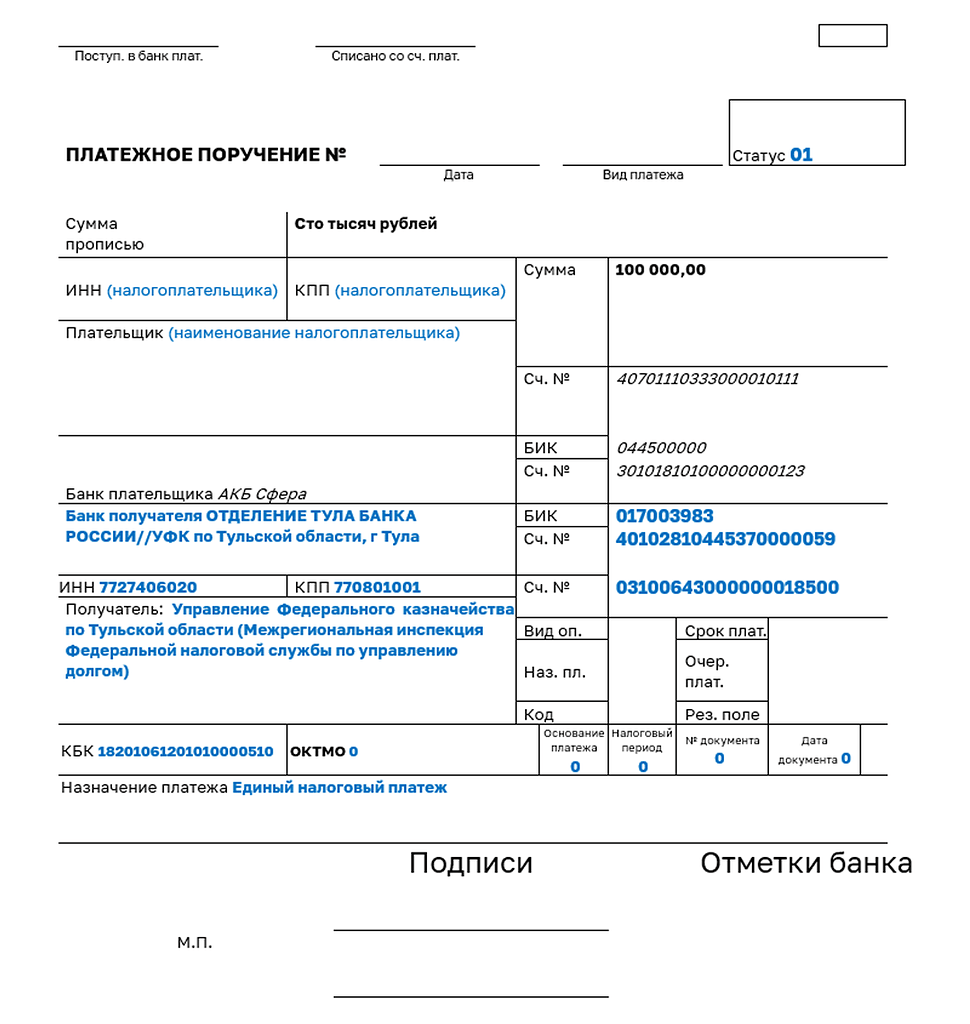

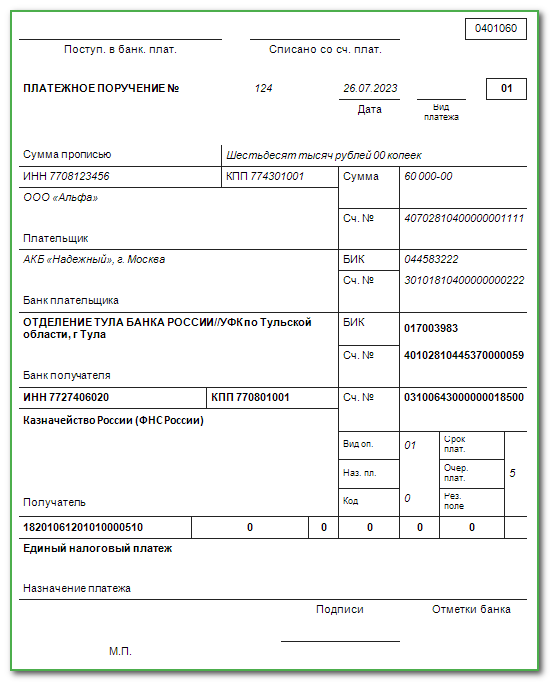

Если требуется самостоятельное заполнение платежного документа на уплату ЕНП, то реквизиты, которые следует для этого использовать, а также пример платежного поручения также приведены на сайте ФНС. В частности, в платежке проставляется статус плательщика 02, КБК 18201061201010000510.

Реквизиты для уплаты НДС налоговым агентом в 2021 году

Вот основные реквизиты, которые необходимо учитывать при уплате НДС налоговым агентом в 2021 году:

1. Номер расчетного счета:

Перед уплатой НДС налоговым агентом, необходимо установить номер расчетного счета, с которого будут осуществляться денежные переводы.

Пример: Номер расчетного счета: 40702810200000000602.

2. ИНН:

Организации, выполняющей функцию налогового агента, необходимо указать ИНН (идентификационный номер налогоплательщика) для идентификации в налоговой системе.

Пример: ИНН: 1234567890.

4. Наименование организации:

В реквизитах для уплаты НДС налоговым агентом необходимо указать полное наименование организации, от имени которой будет осуществляться уплата.

Пример: Наименование организации: Общество с ограниченной ответственностью «Пример».

5. Адрес организации:

Указание адреса организации является важным элементом реквизитов для уплаты НДС. Необходимо указать населенный пункт, улицу, номер дома.

Пример: Адрес организации: г. Москва, ул. Примерная, д. 10.

6. Банк:

Для осуществления уплаты НДС налоговым агентом должны быть указаны реквизиты банка, через который будут осуществляться денежные переводы.

Пример: Банк: ПАО «Примерный банк».

7. БИК:

Пример: БИК: 044525593.

| Наименование реквизита | Пример |

|---|---|

| Номер расчетного счета | 40702810200000000602 |

| ИНН | 1234567890 |

| КПП | 123456789 |

| Наименование организации | Общество с ограниченной ответственностью «Пример» |

| Адрес организации | г. Москва, ул. Примерная, д. 10 |

| Банк | ПАО «Примерный банк» |

| БИК | 044525593 |

Необходимо учитывать, что реквизиты для уплаты НДС налоговым агентом в 2021 году могут быть изменены в соответствии с требованиями налоговых органов. Поэтому перед заполнением реквизитов рекомендуется ознакомиться с актуальной информацией на официальных ресурсах налоговых органов.

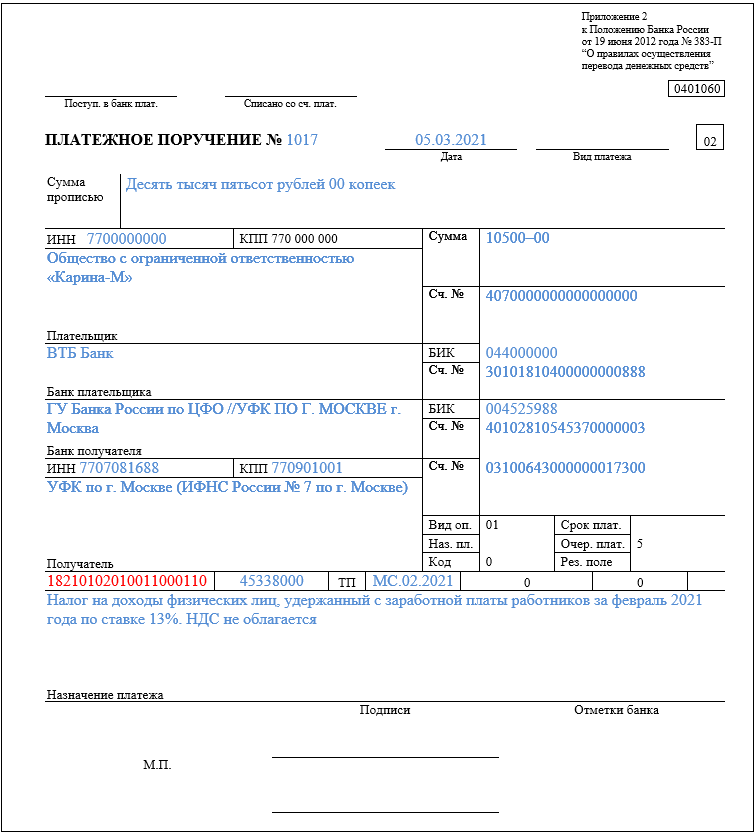

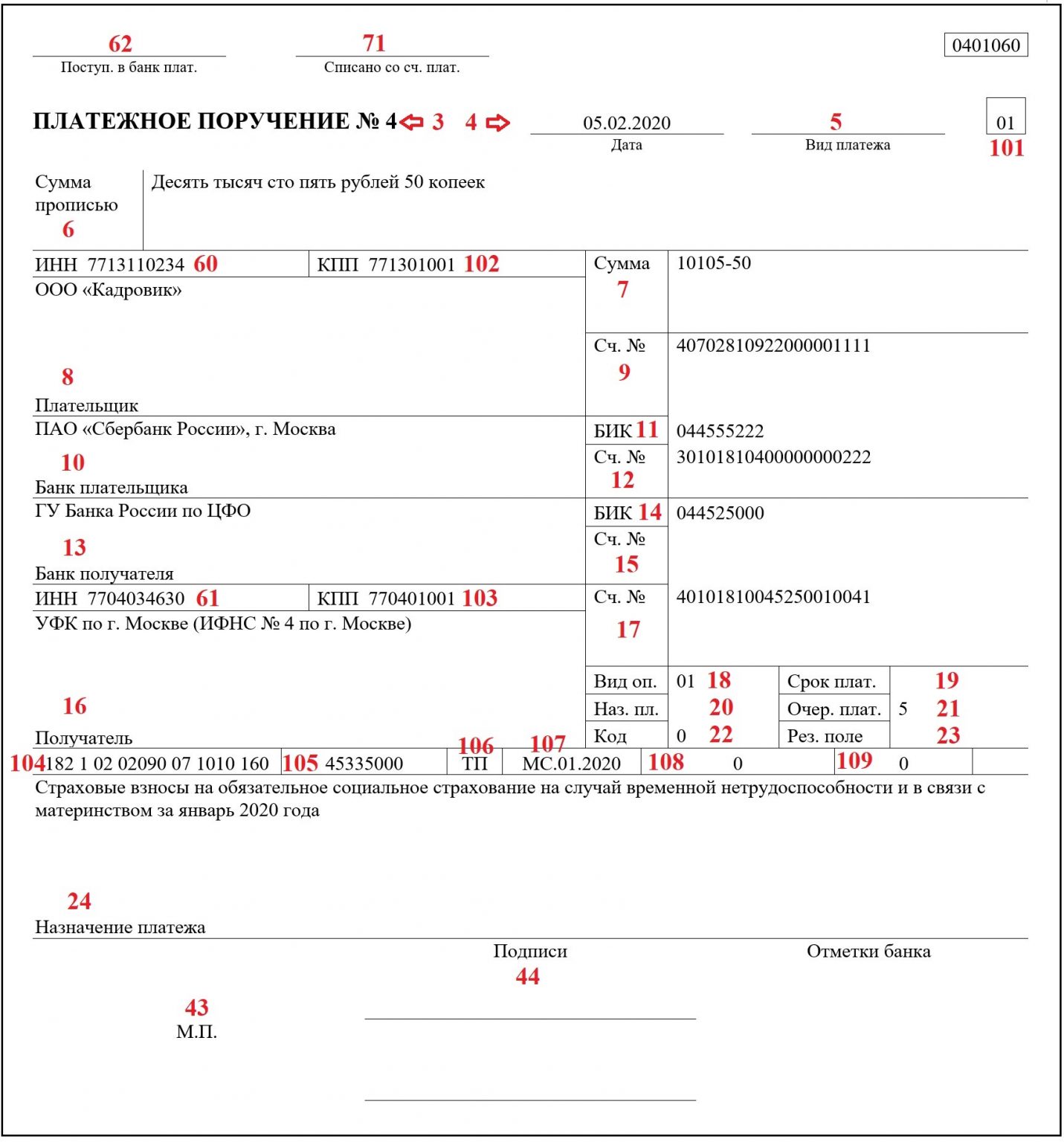

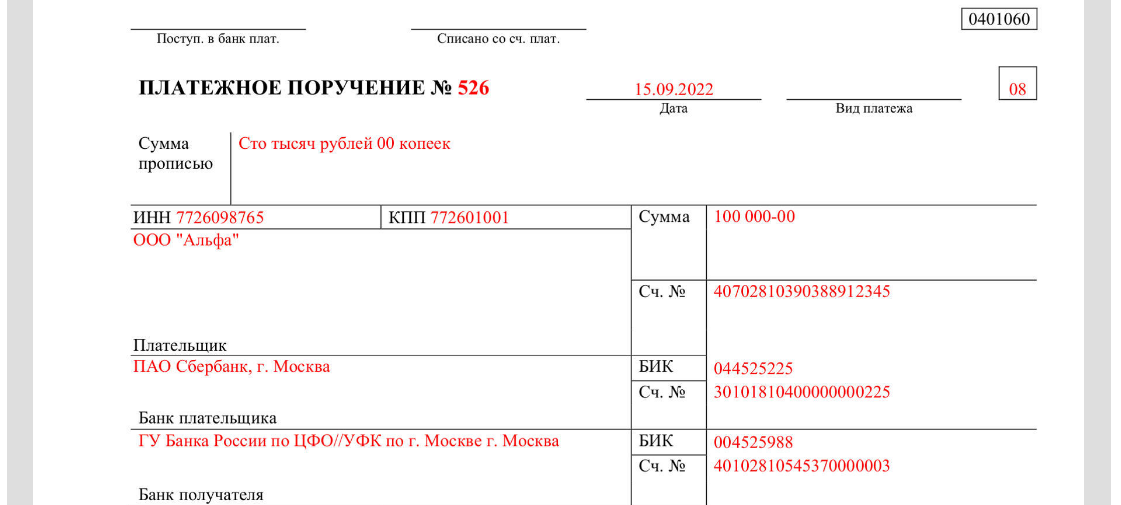

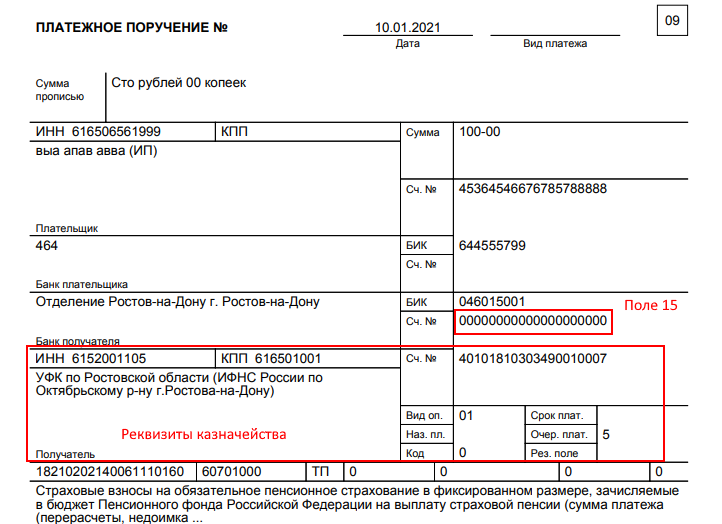

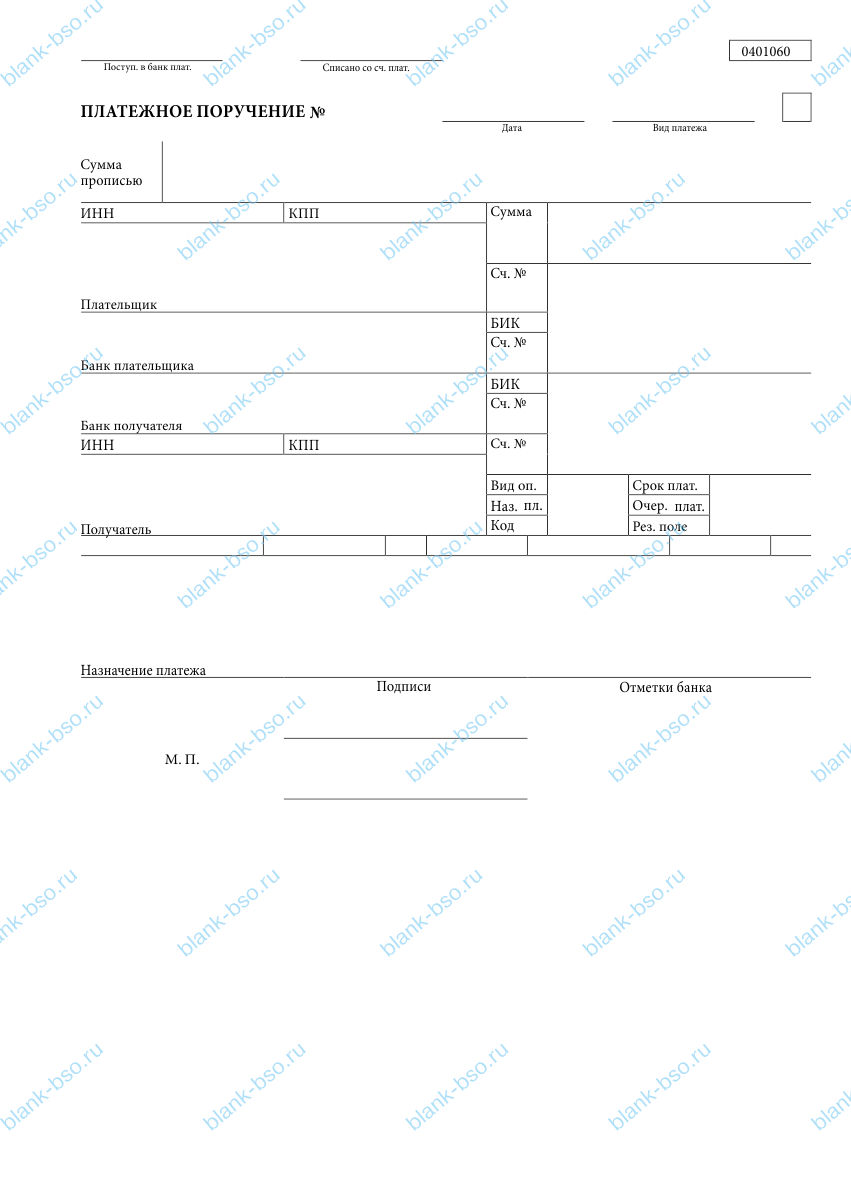

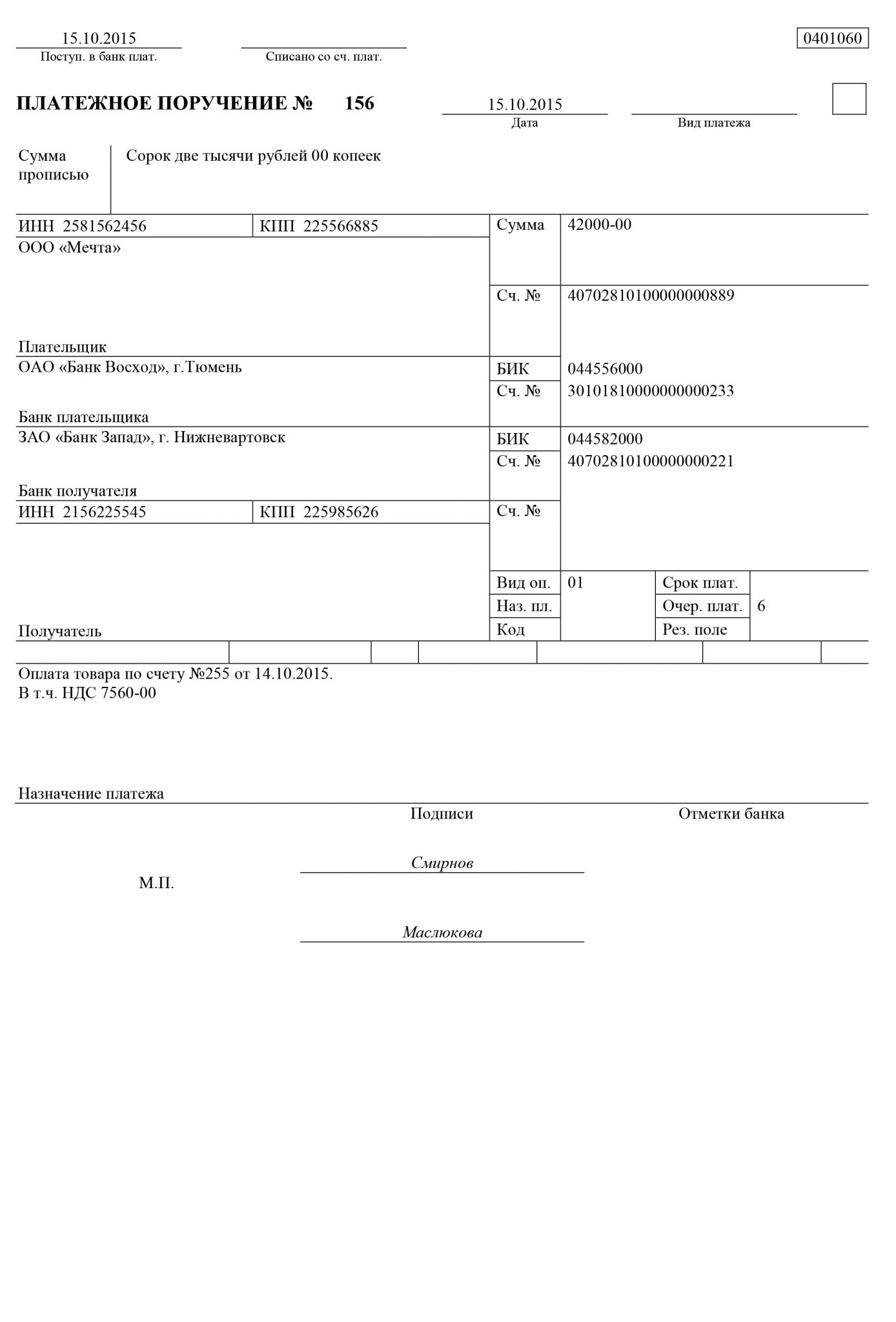

Образцы заполненных платежных поручений

Как заполнить платежное поручение для ЕНП

Вопрос-ответ:

Заполнение платежного поручения

Организация должна указать следующие данные в платежном поручении:

- «Cумму платежа»;

- «Cтатус налогоплательщика» (101);

- «ИНН плательщика» (60);

- «КПП плательщика» (102);

- «ИНН получателя» (61);

- «КПП получателя» (103);

- «Наименование банка получателя средств»;

- «БИК банка получателя средств (БИК ТОФК)» (14);

- «№ счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета)» (15);

- «Получатель» (16);

- «№ номер казначейского счета»;

- «Код (УИП)» (22);

- «Назначение платежа» (24) — Единый налоговый платеж;

- «ОКТМО» (105);

- «Основание платежа» (106);

- «Налоговый период» (107);

- «Номер документа — основания платежа» (108);

- «Дата документа — основания платежа» (109).

Новый порядок перечисления бюджетных платежей

В 2023 году вступает в силу новый порядок перечисления бюджетных платежей, который предусматривает изменения в процедуре осуществления таких платежей. Эти изменения направлены на упрощение и улучшение процесса перечисления денежных средств в бюджетную систему.

Для того чтобы быть в курсе нового порядка перечисления бюджетных платежей, необходимо ознакомиться с основными изменениями:

1. Усовершенствование формы платежного поручения

Новый порядок предусматривает внесение изменений в оформление платежного поручения. Теперь в форме поручения появится дополнительная информация, которая поможет банкам и другим участникам процесса правильно идентифицировать плательщика и получателя платежа.

2. Расширение списка обязательных реквизитов

С нового года введены дополнительные обязательные реквизиты для перечисления бюджетных платежей. Это обеспечит большую точность и безопасность в процессе перечисления денежных средств. В том числе, необходимо будет указать коды бюджетной классификации, ГРН и другие данные, которые позволят идентифицировать платеж и правильно направить его в соответствующий бюджет.

3. Применение электронных средств платежа

Новый порядок также облегчит использование электронных средств платежа для перечисления бюджетных средств. Теперь плательщику будет доступно больше возможностей для осуществления платежей через интернет-банкинг, мобильные приложения и другие средства электронных платежей.

4. Введение единого портала государственных платежей

В рамках нового порядка будет введен единый портал государственных платежей, который позволит плательщикам быстро и удобно осуществлять перечисление бюджетных платежей. Этот инструмент позволит сократить время и усовершенствовать процесс перечисления денежных средств в бюджетную систему.

Получатель платежа: основные реквизиты (уплата НДС)

Что происходит при неправильном заполнении платежного поручения НДС?

При неправильном заполнении платежного поручения НДС могут возникнуть различные проблемы и последствия. В данной статье рассмотрим основные негативные последствия неправильного заполнения платежного поручения НДС.

1. Недоплата и штрафы

Одним из основных последствий неправильного заполнения платежного поручения НДС может быть недоплата. Если в платежном поручении указаны неверные данные или неправильно рассчитана сумма, то органы налоговой службы могут выставить штрафы и требовать доплату. Это может привести к дополнительным финансовым затратам и проблемам с бухгалтерией.

2. Неправомерная оплата

При неправильном заполнении платежного поручения НДС может произойти неправомерная оплата. Например, если указаны неверные реквизиты получателя платежа или неправильная сумма, то деньги могут быть перечислены на некорректный счет или в чужое лицо. Это может привести к потере денежных средств и сложностям с их возвратом.

3. Не выпуск товаров или оказание услуг

При неправильном заполнении платежного поручения НДС могут возникнуть проблемы с выпуском товаров или оказанием услуг. Например, если в платежном поручении указаны неправильные данные о покупателе или продавце, то поставщик товаров или оказывающий услуги может отказаться от совершения сделки или выполнения условий договора. Это может привести к потере возможности приобрести нужные товары или получить нужные услуги.

4. Проблемы с налоговыми органами

При неправильном заполнении платежного поручения НДС может возникнуть ряд проблем с налоговыми органами. Например, если в платежном поручении указаны недостоверные данные или неправильно рассчитана сумма налога, то налоговая служба может начать проверку, выставить штрафы или даже возбудить уголовное дело. Это может привести к серьезным юридическим проблемам и дополнительным затратам на юридическое сопровождение.

Все это подтверждает важность правильного заполнения платежного поручения НДС и необходимость внимательно проверять данные перед его отправкой. В случае возникновения проблем рекомендуется обратиться за консультацией к профессиональным юристам или бухгалтерам, чтобы избежать нежелательных последствий

Как правильно платить НДС в 2024

| Реквизиты | Пояснение |

|---|---|

| ИНН | Индивидуальный номер налогоплательщика, который выдается каждому предприятию. |

| КПП | Код причины постановки на учет в налоговом органе. Каждое предприятие имеет свой уникальный КПП. |

| Банковский счет | Реквизиты банковского счета предприятия, на которые необходимо перевести сумму НДС. |

| Код бюджетной классификации | Код, который указывается при заполнении налоговой декларации и оплате НДС. |

| Сумма НДС | Сумма налога, которую необходимо уплатить в соответствии с налоговой декларацией. |

| Сроки | Оплата НДС должна быть произведена в установленные законодательством сроки. При несоблюдении сроков возможны штрафы и пенни. |

Оплата НДС в 2024 году осуществляется путем перевода суммы налога на указанный в налоговой декларации банковский счет

Важно заполнять декларацию правильно, указывая все необходимые реквизиты и суммы. В случае ошибок или неправильного заполнения декларации могут возникнуть проблемы при проверке налоговыми органами

Необходимо также помнить о соблюдении сроков оплаты НДС. В случае просрочки или неполной оплаты налога могут быть начислены штрафы и пенни

Важно своевременно уплачивать налог и следить за датами оплаты в соответствии с законодательством

В заключение, правильная оплата НДС в 2024 году требует внимательности и соблюдения всех необходимых процедур и реквизитов. Уплата налога должна быть произведена в соответствии с налоговой декларацией и в установленные сроки. Следуя правилам и процедурам, можно избежать проблем при проверке со стороны налоговых органов и обеспечить исправное платежное взимание НДС.

Как платить НДС в 2024 году: новые правила

Новые правила предоставления отчетности

С 2024 года вводится обязательность передачи электронной отчетности о НДС в налоговые органы. Предприятия должны будут регулярно отправлять детальные сведения о своих операциях с НДС. Это позволит государству более эффективно контролировать уплату налога и предотвращать незаконные схемы.

Поправки в порядок учета НДС

С целью упрощения системы учета НДС, с 2024 года устанавливаются новые порядок и правила. Предприятия должны будут более внимательно отслеживать и фиксировать информацию об операциях с НДС, особенно в отношении имущественных прав и некоторых процессов, таких как досрочное завершение контрактов или изменение предусмотренных условий.

Преобразование НДС в косвенный налог

С 2024 года предполагается преобразование НДС из прямого в косвенный налог. Это означает, что налоговая нагрузка будет распределяться между различными участниками производства и сферами потребления товаров и услуг. В результате, предприятия получат более гибкую систему налогообложения и возможность более эффективно планировать свою деятельность.

- Увеличение ставки НДС до 22%.

- Введение электронной отчетности о НДС.

- Новые правила учета НДС.

- Преобразование НДС в косвенный налог.

| Ставка НДС | С 2022 года | С 2024 года |

|---|---|---|

| Базовая ставка | 20% | 22% |

Внимательно изучите новые правила уплаты НДС в 2024 году и приведите свою деятельность в соответствие с ними. Это поможет вам избежать нарушений и штрафов со стороны налоговых органов

Помните, что своевременная и правильная уплата НДС является важной составляющей ведения бизнеса и гарантией его стабильности и развития

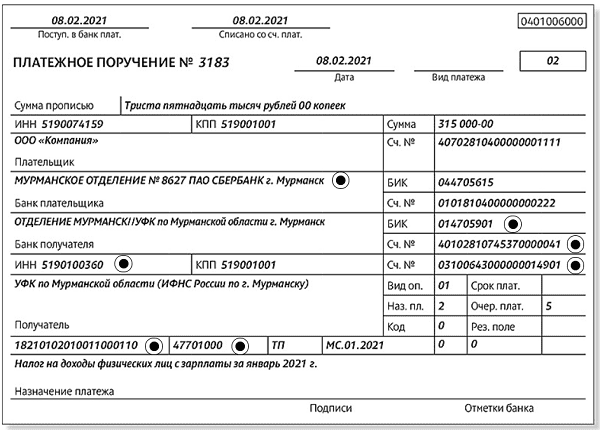

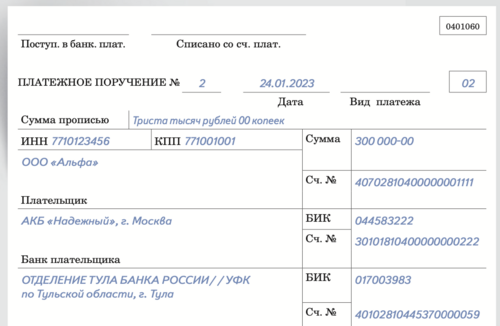

Платежное поручение на уплату НДС

Общие реквизиты

Платежное поручение на уплату НДС (в общем порядке) в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения – кнопка Создать.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Налоги и взносы.

Необходимо обратить внимание на заполнение полей:

Налог – НДС, выбирается из справочника Налоги и взносы.

НДС предопределен в справочнике Налоги и взносы. Для него заданы параметры

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета налога.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку ().

Реквизиты получателя — ИФНС

Так как получателем НДС является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты.

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель.

Реквизиты платежа в бюджет

В данной форме необходимо проверить заполнение полей:

КБК– 18210301000011000110 «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ». КБК подставляется автоматически из справочника Налоги и взносы;

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 01-налогоплательщик (плательщик сборов)-юридическое лицо;

- УИН — : УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – КВ-квартальный платеж, так как налоговый период по НДС равен кварталу;

- Год – 2017: год, за который уплачивается налог;

- Квартал– 4: номер квартала, за который уплачивается налог;

- Номер документа – : документом, на основании которого производится платеж является декларация, а у нее отсутствует реквизит Номер;

- Дата документа – 25.01.2018: дата подписания декларации.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

Реквизиты платежного поручения при перечислении налогов в 2024 году

КБК НДС 2024: что важно знать

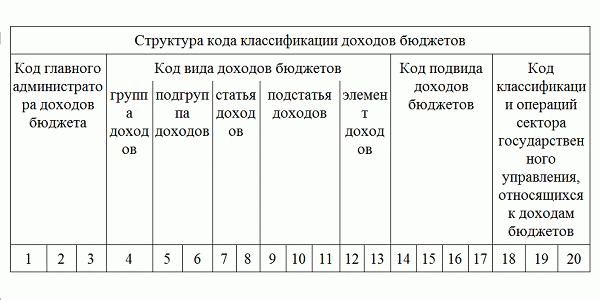

Принципы кодирования информации о безналичном перечислении в КБК едины для всех операций. С 2024г. эти правила, в том числе по КБК НДС 2024, определяет документ из приказа от 08.06.18 № 132н.

Структура любого бюджетного кода – типовая, она приведена на схеме ниже:

Группы разрядов кода имеют разное назначение, а именно:

- разряды с 1 по 3 определяют администратора безналичного перечисления;

- разряды с 4 по 6 — группу доходов бюджета и подгруппу;

- разряды с 7 по 11 — вид бюджетного дохода;

- разряды с 12 по 13 – в какой бюджет направить платеж;

- разряды с 14 по 17 – вид перечисления;

- разряды с 18 по 20 – указание на доходы бюджета или изъятие из бюджета.

Главный недостаток цифровой кодировки КБК из 20-ти знаков в том, что при малейшей невнимательности со стороны бухгалтера, заполняющего платежку, в код легко вкрадется опечатка или ошибка. Это касается и КБК по НДС в 2024 году для юридических лиц. В результате перечисление не поступит по назначению, что может обернуться для фирмы или предпринимателя финансовыми потерями из-за налоговых санкций. Поэтому рекомендуем всегда проверять КБК в платежках.

Сроки уплаты НДС-2023

НДС за IV квартал 2022 г. перечисляйте не позднее 30 января, 28 февраля, 28 марта 2023 г.

НДС за 2023 г. перечисляйте:

- за I квартал – не позднее 28 апреля, 29 мая и 28 июня 2023 г.;

- за II квартал – не позднее 28 июля, 28 августа и 28 сентября 2023 г.;

- за III квартал – не позднее 30 октября, 28 ноября и 28 декабря 2023 г.;

- за IV квартал – не позднее 29 января, 28 февраля и 28 марта 2024 г.

Далее смотрите все сроки уплаты НДС, касающегося 2023 года, в таблице:

| 1-й платеж за 4 кв. 2022 г. – 30.01.2023 |

| 2-й платеж за 4 кв. 2022 г. – 28.02.2023 |

| 3-й платеж за 4 кв. 2022 г. – 28.03.2023 |

| 1-й платеж за 1 кв. 2023 г. – 28.04.2023 |

| 2-й платеж за 1 кв. – 29.05.2023 |

| 3-й платеж за 1 кв. – 28.06.2023 |

| 1-й платеж за 2 кв. – 28.07.2023 |

| 2-й платеж за 2 кв. – 28.08.2023 |

| 3-й платеж за 2 кв. – 28.09.2023 |

| 1-й платеж за 3 кв. – 30.10.2023 |

| 2-й платеж за 3 кв. – 28.11.2023 |

| 3-й платеж за 3 кв. – 28.12.2023 |

| 1-й платеж за 4 кв. – 29.01.2024 |

| 2-й платеж за 4 кв. – 28.02.2024 |

| 3-й платеж за 4 кв. – 28.03.2024 |

Цель изменений: упрощение уплаты налогов юрлиц и ИП. В настоящее время ошибок в платежных документах много и платежи не засчитываются, возникает техническая задолженность.