Уточнение по просьбе налоговой

Когда ошибку, которая не влечет за собой неуплату налога, обнаружит налогоплательщик сам, он самостоятельно направляет в адрес налоговой заявление об уточнении платежа.

Когда такую ошибку находит налоговый орган, то он информирует налогоплательщика о необходимости уточнить платеж. В таком сообщении содержится информация о том, что платежка по перечислению налога оформлена с нарушением Правил и указывается конкретное нарушение. Варианты указываемых нарушений:

После того, как налоговая проинформирует налогоплательщика о необходимости уточнить реквизиты платежа, организация или ИП должны написать заявление в ИФНС. Такое заявление налоговая обработает и не позднее 10 рабочих дней вынесет решение об уточнении платежа.

После отправки документа

Когда специалисты налоговой инспекции получат заявление, они обязаны будут его проверить. Иногда (далеко не во всех случаях) производится и сверка платежей с налогоплательщиком.

Через пять дней после того, как заявление будет передано в налоговую, инспекторы обязаны будут принять какое-либо решение и известить о нем заявителя.

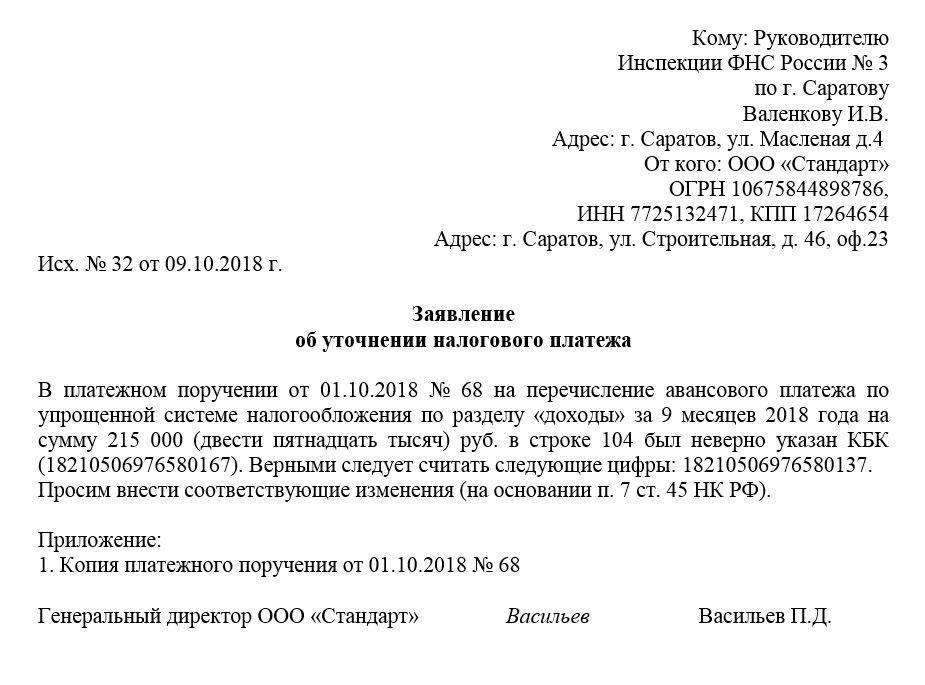

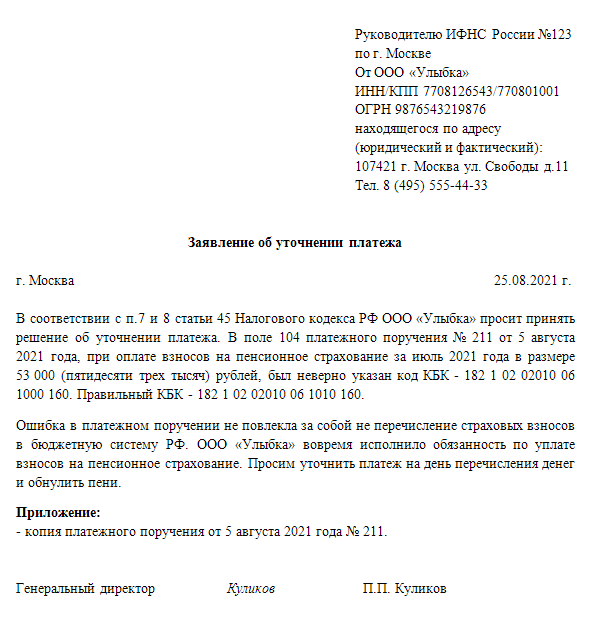

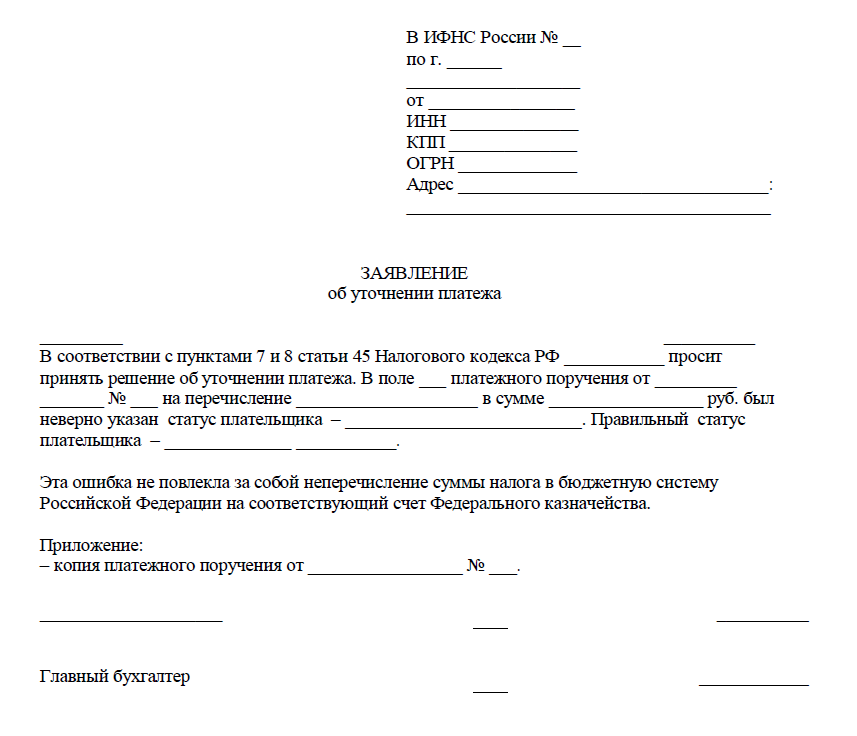

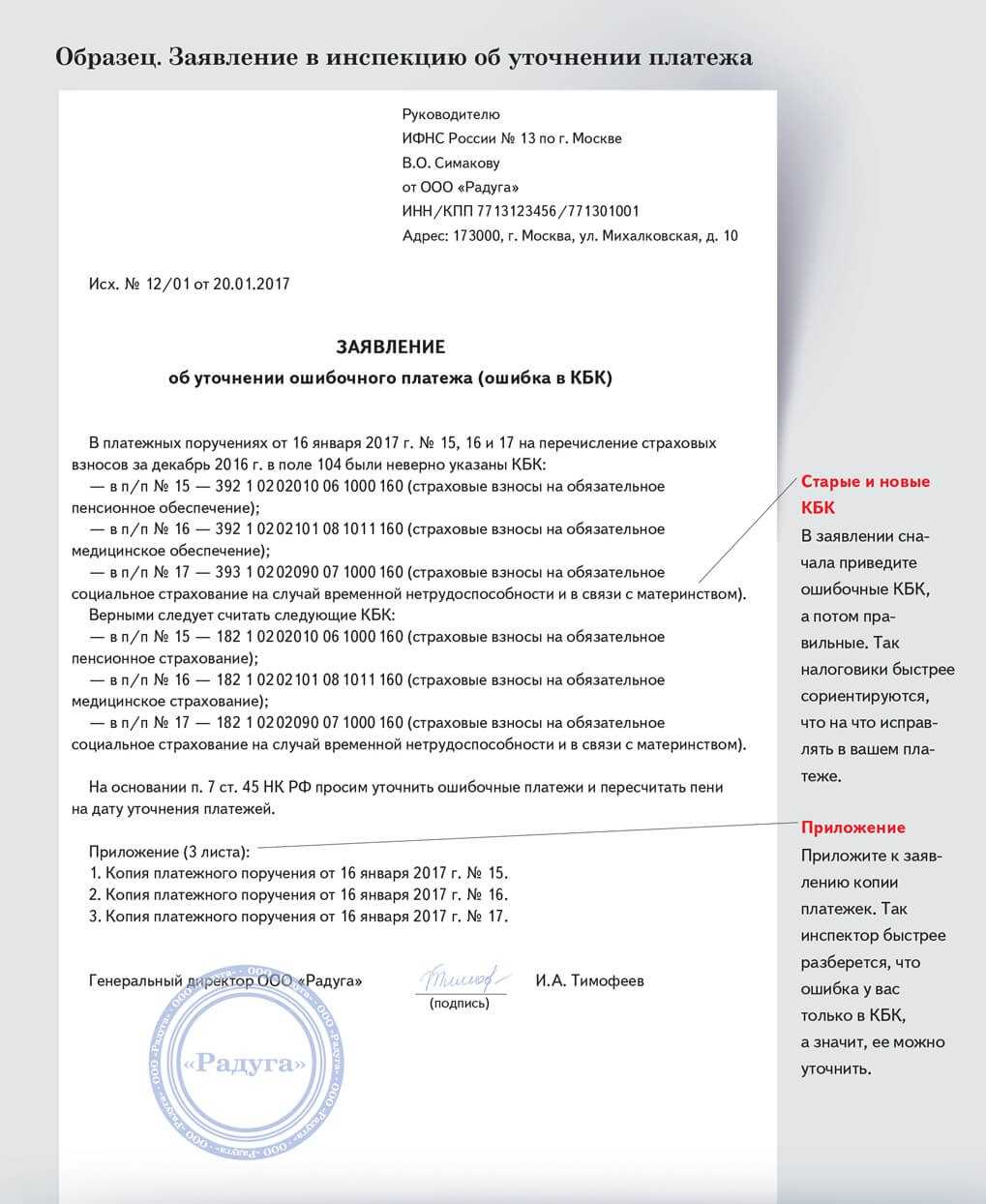

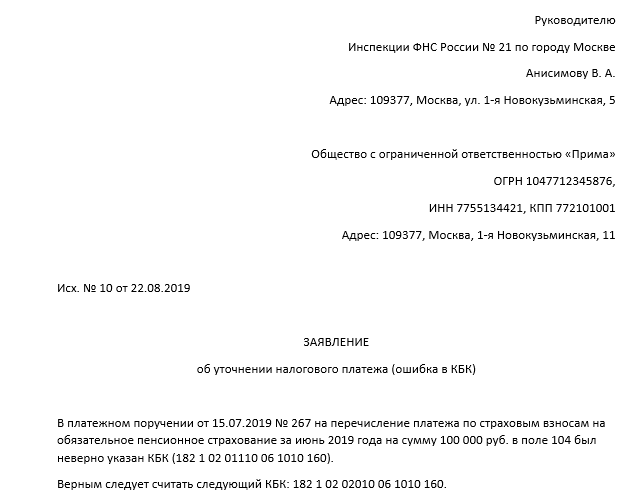

При оформлении платежного поручения на перечисление в бюджет налогоплательщик сталкивается с необходимостью заполнить довольно много реквизитов. Их совокупность позволяет контролерам определить, какой именно платеж осуществляется, за какой период, в каком налоговом статусе выступает плательщик, который уплачивает ту или иную сумму. Все эти моменты существенно отличают бюджетные платежи от обычных перечислений, например, в адрес контрагента. Они же усложняют процесс заполнения платежек или квитанций. Ошибки, допущенные в квитанциях по бюджетным платежам, как правило приводят к необходимости совершать дополнительные действия для того, чтобы контролеры «увидели» совершенное перечисление: компании или индивидуальному предпринимателю, допустившим неточность, необходимо подать заполненную корректными реквизитами форму заявления об уточнении платежа в налоговую.

Форма

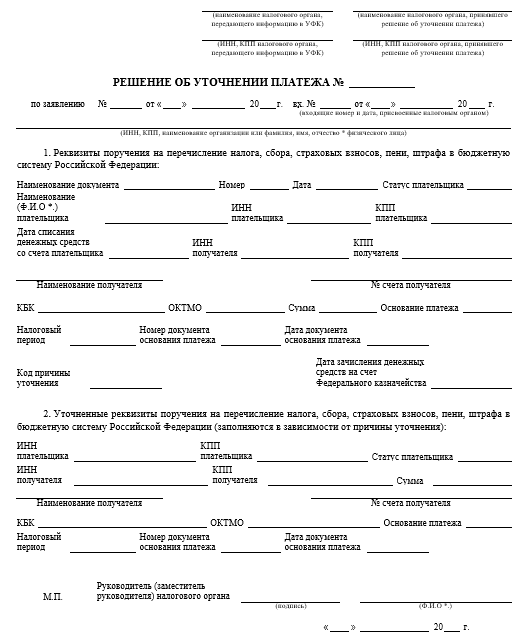

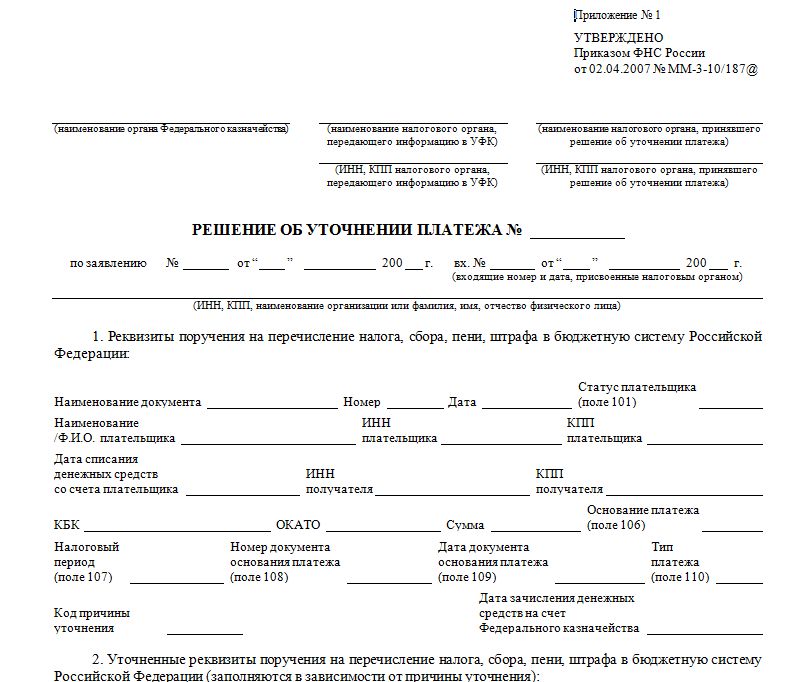

Бланк решения об уточнении платежа, принятого ИФНС, закреплен приказом Налоговой службы России от 29 декабря 2016 года № ММВ-7-1/731. Выглядит он следующим образом:

Как видно, структура этого документа довольно проста. Сначала налоговики приводят все реквизиты первоначальной платёжки, а затем поправочной (только уточняемые реквизиты).

Есть смысл добиваться от налоговой принятия решения об уточнении платежа, когда:

- нет либо приведён несуществующий (неправильный) КБК;

- нет либо приведён несуществующий (неправильный) код ОКТМО;

- надо уточнить часть суммы платежного поручения на общую сумму;

- нет либо неправильно приведён ИНН плательщика;

- заявленный ИНН не соответствует названию плательщика;

- нет либо неправильно приведён КПП плательщика;

- нет либо приведён несуществующий (неправильный) ИНН получателя;

- нет либо приведён несуществующий (неправильный) КПП получателя;

- плательщик не стоит на налоговом учете;

- нет либо неправильно приведено основание платежа;

- неправильно приведены название получателя и номер его счета;

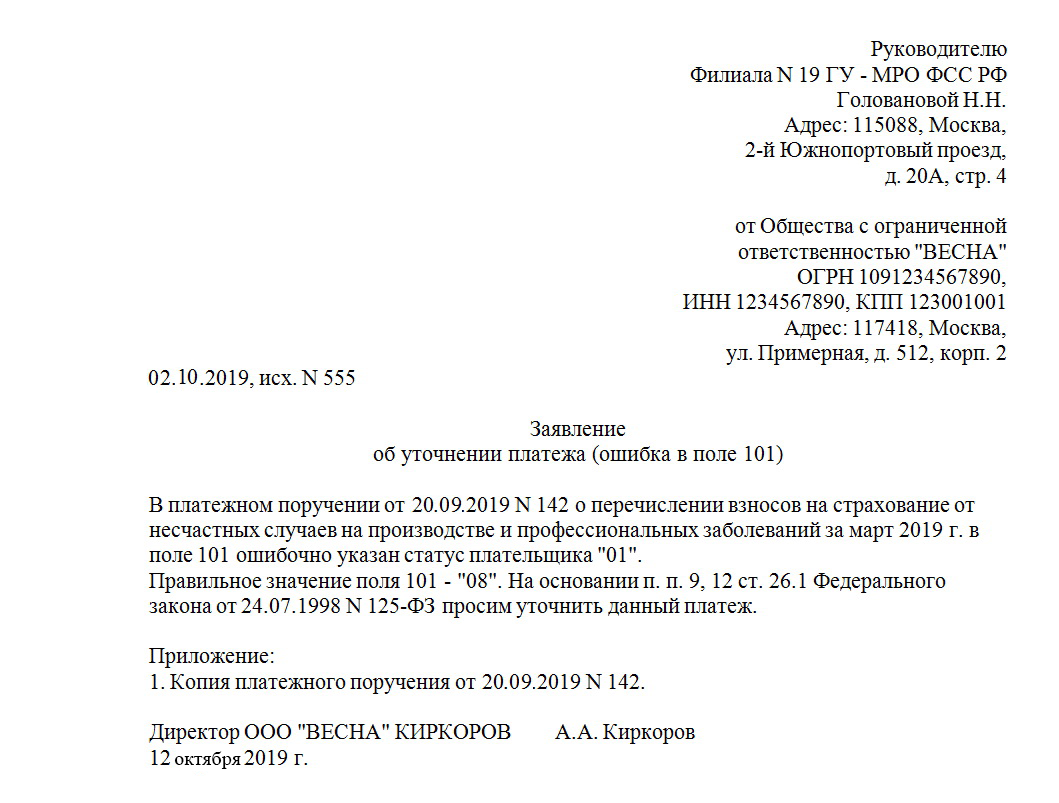

- нет либо неправильно приведен статус плательщика;

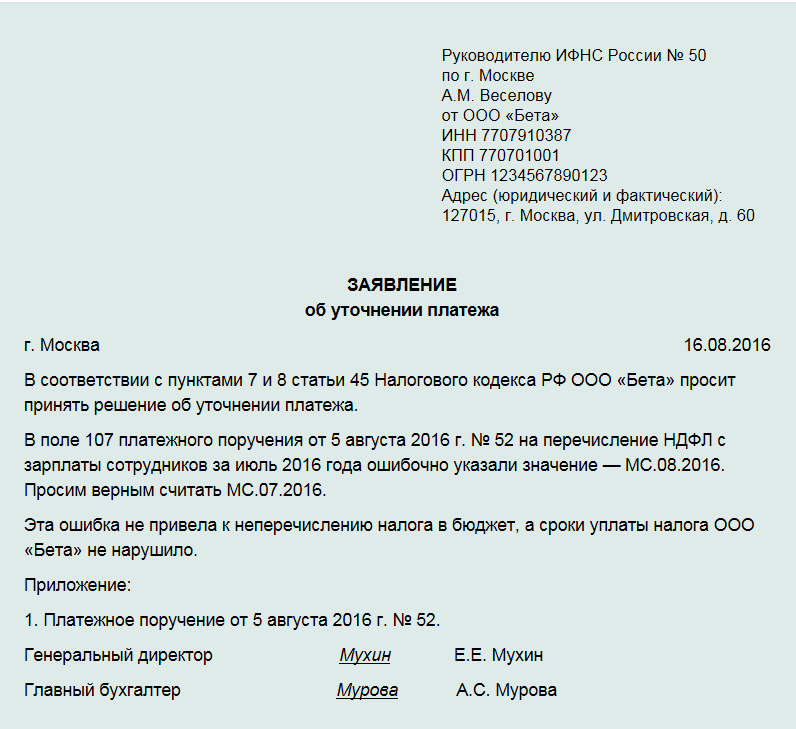

- нет либо неправильно приведен налоговый (расчетный/отчётный) период.

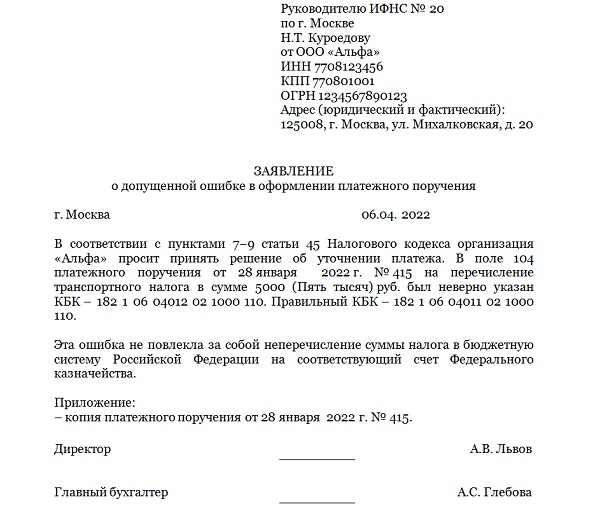

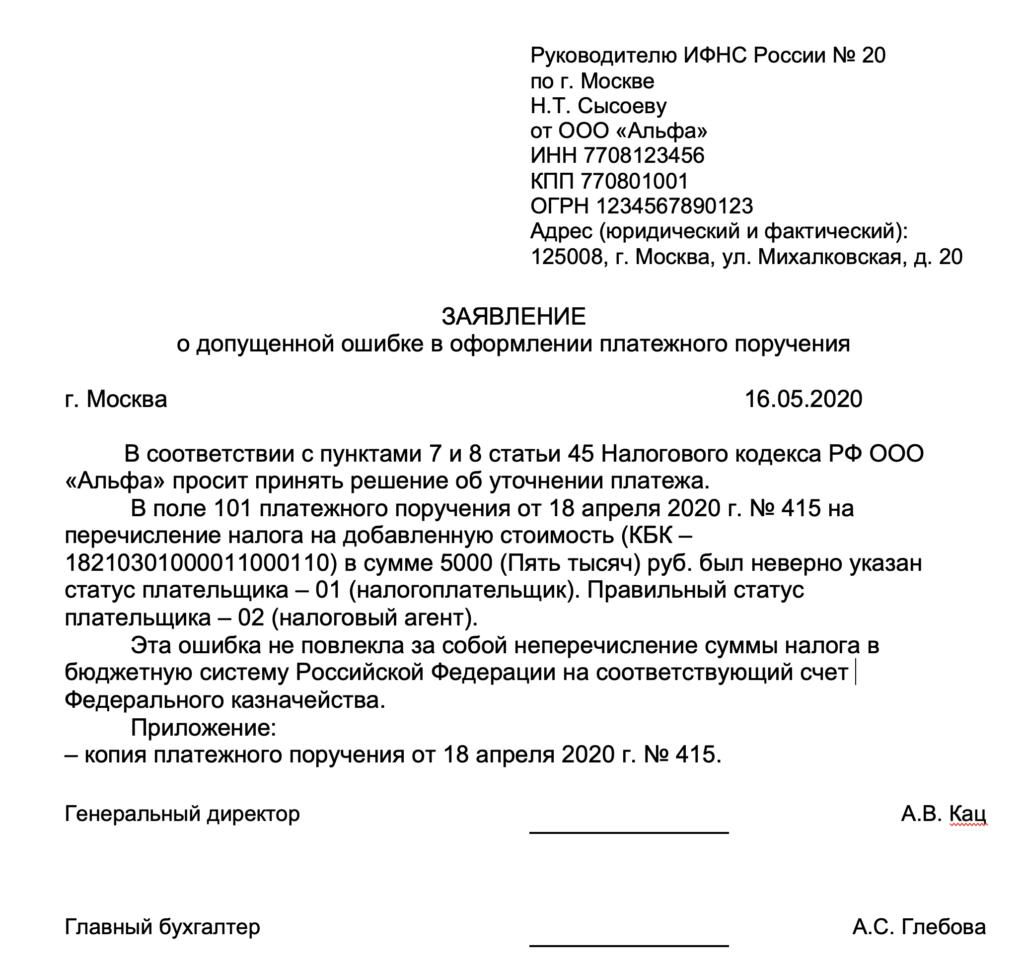

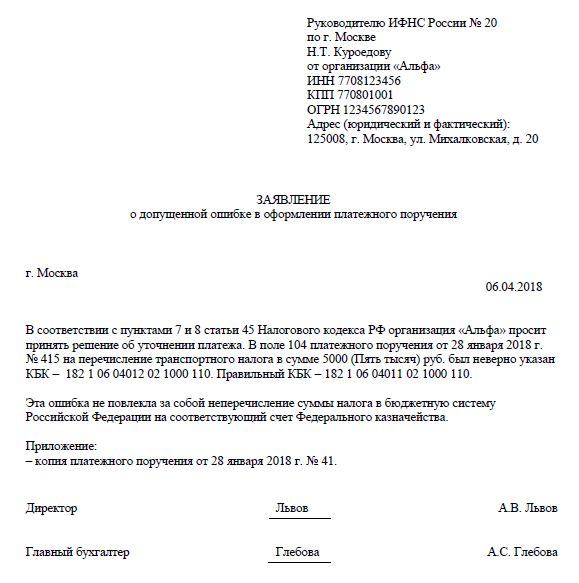

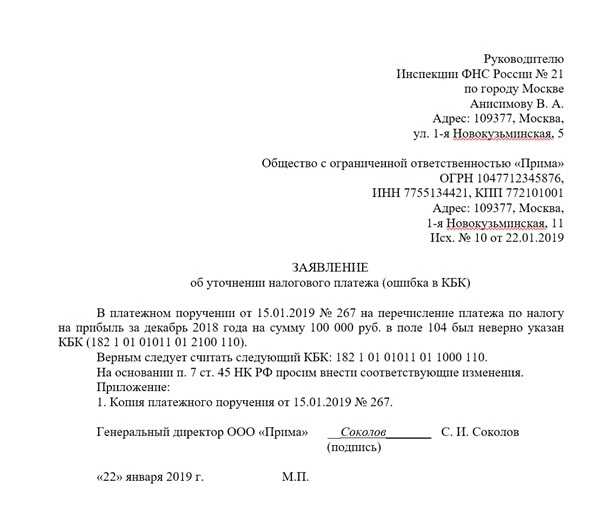

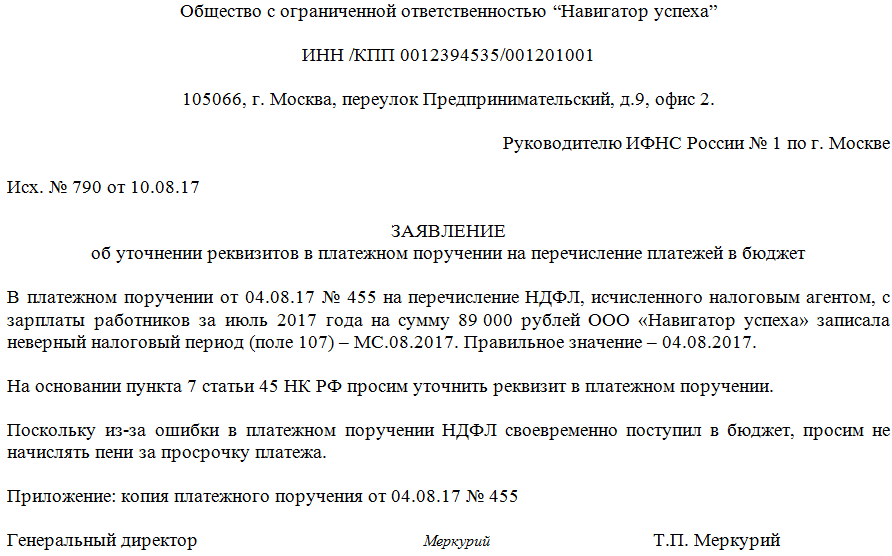

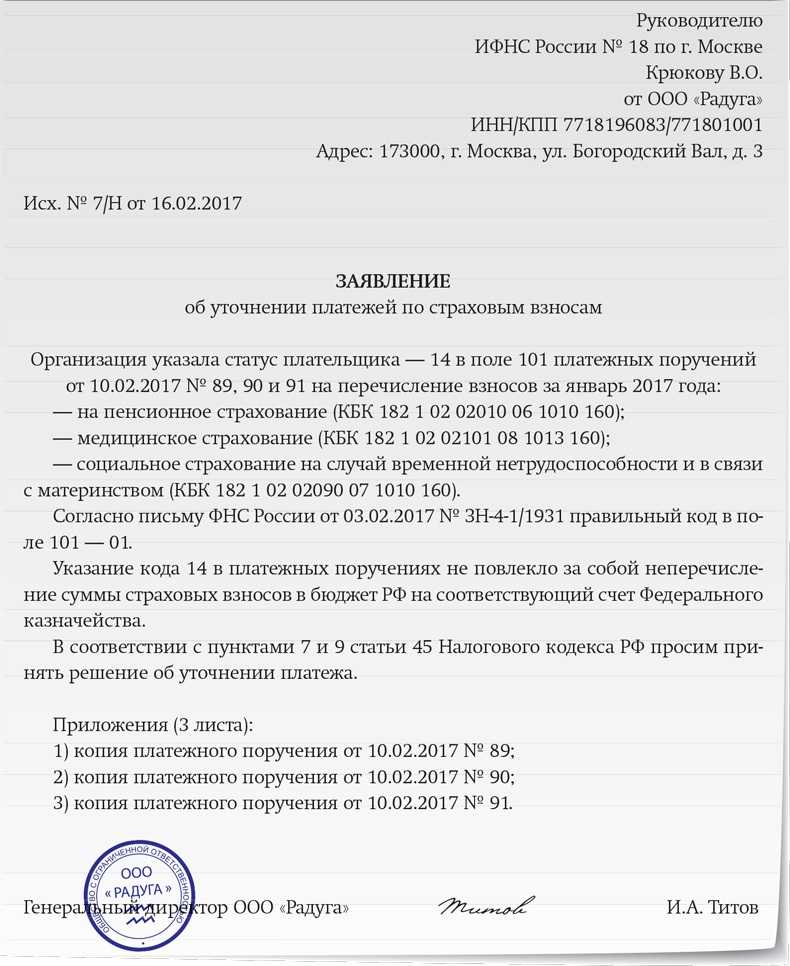

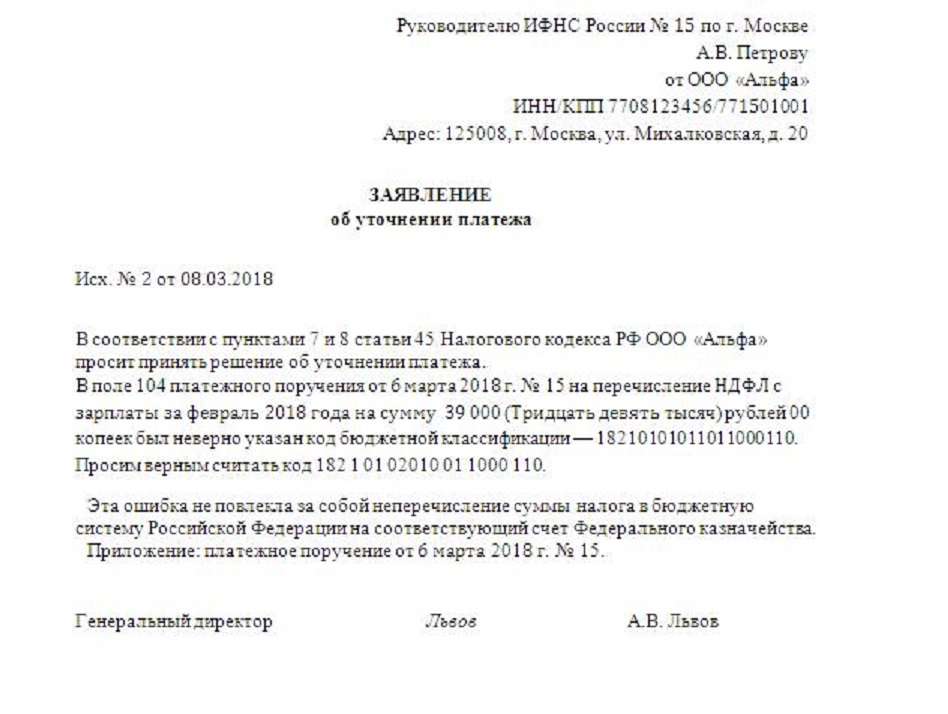

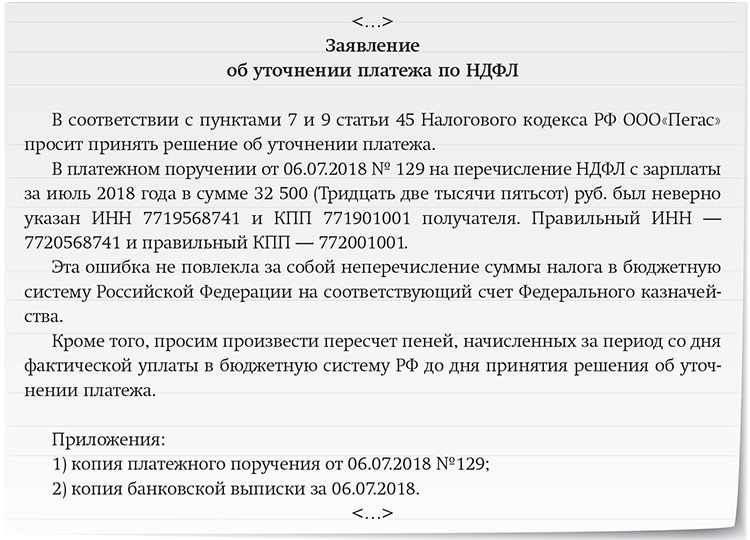

Уточнить свои налоговые платежи можно по правилам, прописанным в ст. 45 НК РФ. Так, данной нормой установлено, что при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджет, он вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

В соответствии с п. 1 ст. 45 НК РФ

налогоплательщик (в том числе юридические лица и индивидуальные предприниматели) обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено НК РФ, в установленный законодательством срок. Неисполнение (ненадлежащее исполнение) обязанности по уплате налога является основанием для направления налоговым органом в его адрес требования об уплате налога.

Будут ли пени и зачет переплаты в счет недоимки

При оплате налогов следует быть внимательнее, указывая назначение и реквизиты платежа. Иначе на сумму долга будут начислять пеню. В случае, когда плательщик предоставил письмо об уточнении платежа, то штрафных санкций можно избежать.

Пеня начисляется независимо от обращения плательщика в следующих ситуациях:

- Ошибка была допущена при указании банковского счета получателя. Налоговые органы не имеют права менять эти сведения, поэтому датой оплаты налога будет считаться дата второго перевода средств. И придется оплатить пеню за этот срок, если она была начислена.

- Инспектор может изменить реквизиты, но первоначальный платеж был отправлен с опозданием. Все начисленные штрафы все равно нужно оплатить.

Важно помнить!

Если у плательщика есть переплата по налогу, она может быть засчитана в счет недоимки. Но автоматически эта процедура не осуществляется, поэтому нужно отправить соответствующее заявление.

У ИФНС есть 10 дней для рассмотрения такого заявления, поэтому отправлять его нужно заранее. Как минимум, за 10 дней до окончания срока уплаты налога. Тогда переплату засчитают.

Как заполнить запрос?

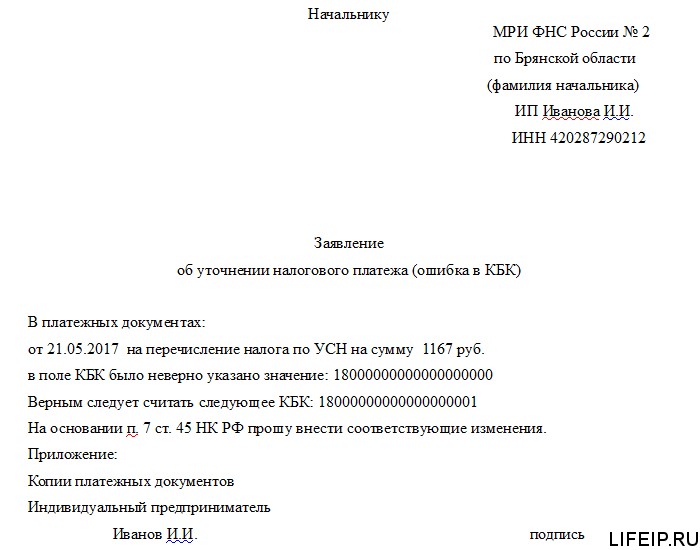

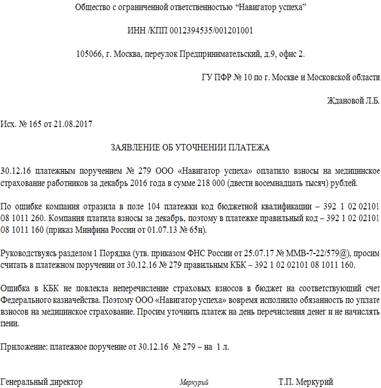

Возникла проблема несоответствия кода в платеже? Не отчаивайтесь. Идите в налоговую службу по месту регистрации. Составьте заявление об уточнении платежа в свободной форме. Используйте фирменный бланк с обязательной печатью и подписью руководителя (собственника).

Что указать в заявлении? Заполните поля:

- в шапке юридический адрес, другие данные о фирме;

- информация о допущенной ошибке;

- просьба об уточнении реквизитов платежа;

- дата, подпись.

Далее объясните, какую именно допустили ошибку при платеже. Укажите номер платежного документа, от какого числа платеж, на какую сумму. Для выплаты какого взноса был произведен.

Напишите, какой был указан код (неправильный). Рядом подпишите верный вариант.

В неформальной форме попросите выяснить точный код. Для основания этого приложите копию квитанции платежки, выписку по вашему счету.

Заявление направляется в налоговую службу по месту регистрации плательщика.

Налоговая служба обязана отреагировать на заявление в срок 3-5 рабочих дней. В этот период принимается решение, присылается уведомление. При положительном сценарии служба выдаст на руки документ о решении. А также акт сверки с налогового органа со списком всех операций. Документ выдается датой первоначального перечисления. Поэтому штрафы и пенни не начисляются.

Будут ли пени и зачет переплаты в счет недоимки

При оплате налогов следует быть внимательнее, указывая назначение и реквизиты платежа. Иначе на сумму долга будут начислять пеню. В случае, когда плательщик предоставил письмо об уточнении платежа, то штрафных санкций можно избежать.

Пеня начисляется независимо от обращения плательщика в следующих ситуациях:

- Ошибка была допущена при указании банковского счета получателя. Налоговые органы не имеют права менять эти сведения, поэтому датой оплаты налога будет считаться дата второго перевода средств. И придется оплатить пеню за этот срок, если она была начислена.

- Инспектор может изменить реквизиты, но первоначальный платеж был отправлен с опозданием. Все начисленные штрафы все равно нужно оплатить.

Важно помнить!

Если у плательщика есть переплата по налогу, она может быть засчитана в счет недоимки. Но автоматически эта процедура не осуществляется, поэтому нужно отправить соответствующее заявление.

У ИФНС есть 10 дней для рассмотрения такого заявления, поэтому отправлять его нужно заранее. Как минимум, за 10 дней до окончания срока уплаты налога. Тогда переплату засчитают.

Об исполнении и неисполнении обязанности по уплате налога

Правила № 107н

Согласно пп. 1 п. 3 ст. 45 НК РФ

обязанность по уплате налога считается исполненной

с момента предъявления в банк поручения на перечисление в бюджет на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В силу п. 7 ст. 45 НК РФ

поручение на перечисление налога заполняется в соответствии с правилами, установленными Положением о правилах осуществления перевода денежных средств.

Подпунктом 4 п. 4 ст. 45 НК РФ

установлен ряд случаев, когда обязанность по уплате налога не признается исполненной

. К ним, в частности, относится неправильное указание налогоплательщиком в поручении на перечисление суммы налога:

Номера счета Федерального казначейства;

Наименования банка получателя, повлекшего неперечисление этой суммы в бюджет.

При этом если в платежном поручении неправильно указан КБК или статус плательщика налога, это не является основанием для признания обязанности по уплате налога неисполненной (письма Минфина России от 19.01.2017 № 03

‑02

‑07/1/2145

, ФНС России от 10.10.2016 № СА-4-7/19125@

).

Таким образом, если ошибка налогоплательщика не привела к неуплате налога, то он вправе уточнить свой платеж. Процедура уточнения невыясненного платежа прописана в п. 7 ст. 45 НК РФ

.

Что можно, а что нельзя уточнять

Закон разрешает корректировать лишь незначительные данные. К примеру, плательщик допустил ошибку в КБК или других реквизитах. Также разрешено с помощью заявления осуществить перевод в другую налоговую оплаченных взносов (по НДФЛ и т. д.).

Эту информацию можно изменить с помощью соответствующего письма.

Но его отправка в ФНС не позволяет менять следующие данные:

- реквизиты банка-получателя;

- номер счета федерального казначейства.

Если эти сведения указаны неправильно, то на основании письма перевод не будет осуществлен. Плательщику нужно повторить платеж с возможной оплатой пени или штрафа.

Как передать заявление

Заявление можно передать разными путями:

- Наиболее простой, быстрый и доступный – прийти в налоговую лично и отдать бланк из рук в руки инспектору.

- Допустима также передача при помощи представителя, но только если у него на руках есть нотариально заверенная доверенность.

- Возможна и отправка заявления через обычную почту заказным письмом с уведомлением о вручении.

- В последние годы распространение стал получать еще один способ: переправка различного рода документации в государственные службы учета и контроля через электронные средства связи (но в этом случае у отправителя должна быть официально зарегистрированная ).

Как передать

После того, как письмо будет составлено и подписано соответствующими должностными лицами, его нужно передать в налоговую службу.

Существует несколько распространенных способов передачи документов в ИФНС:

- Плательщик лично обращается в налоговый орган по месту регистрации юридического лица и отдает документы сотруднику.

- Передача осуществляется через представителя. Минус способа – нужна соответствующая доверенность.

- Отправка по почте заказным письмом. Используется, если у составителя нет возможности отправить в ИФНС лично.

- Отправка электронной версии письма с помощью любого электронного средства связи (через СБИС и т. д.) Но у лица должна быть заранее оформлена соответствующая цифровая подпись.

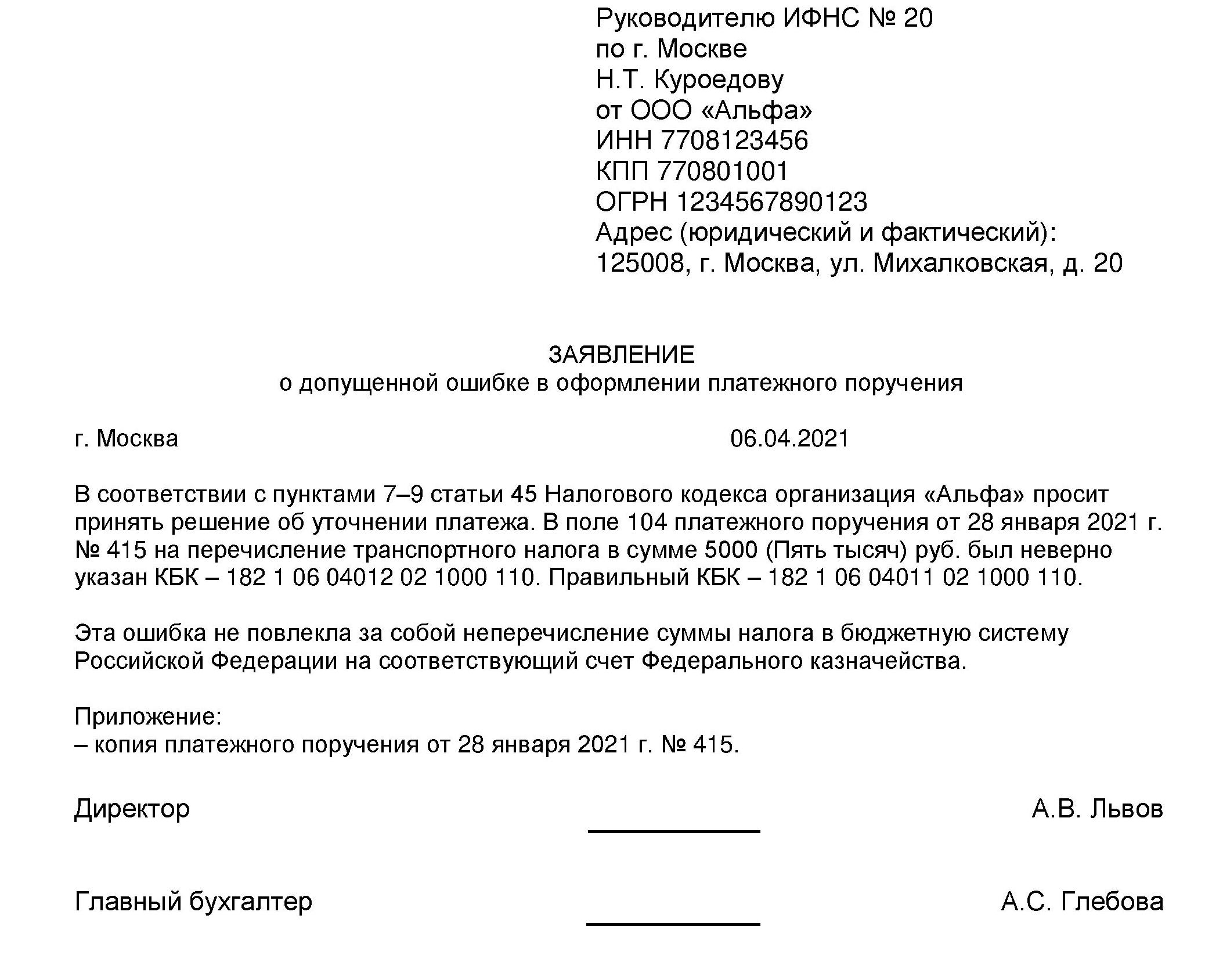

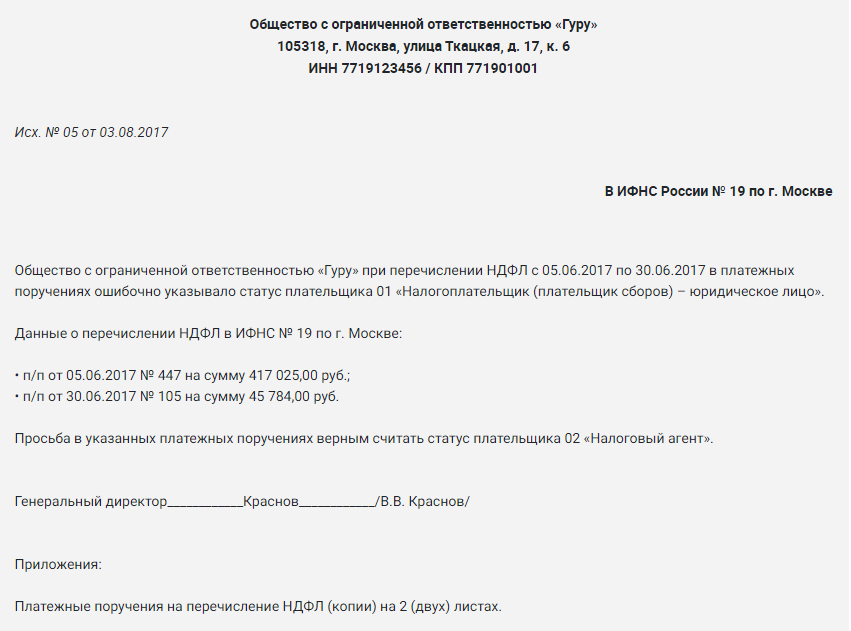

Особенности составления заявления

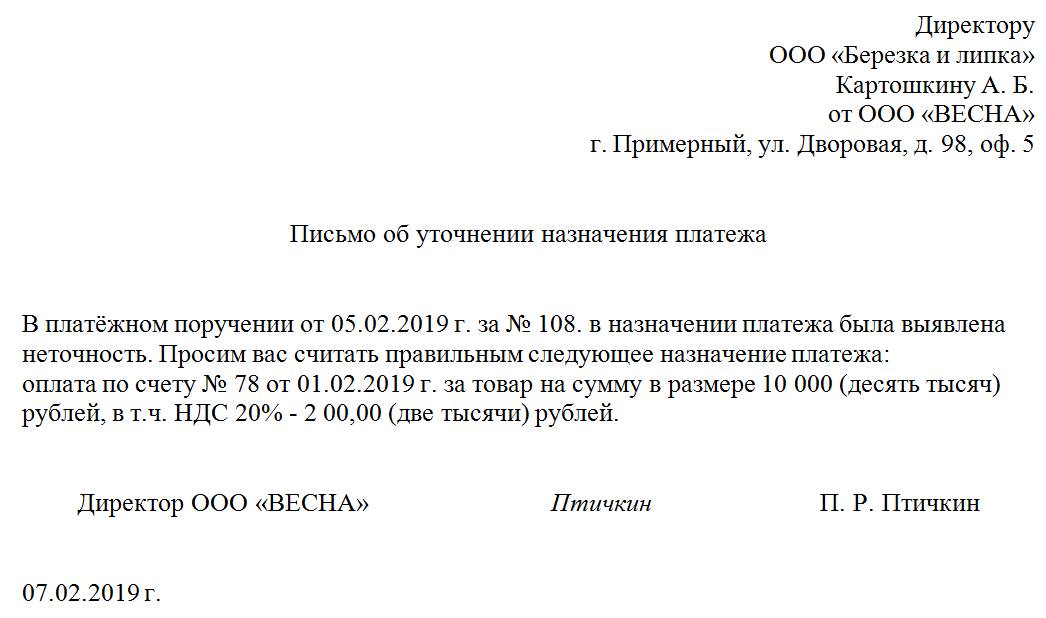

Заявление об уточнении платежа в налоговую службу на сегодняшний день не имеет унифицированной единой формы, так что сотрудники организаций и предприятий получают возможность писать его в произвольном виде или, если в компании есть разработанный и утвержденный шаблон документа – по его образцу. Главное при этом, чтобы соблюдались нормы делопроизводства в плане структуры документа, а также вносились некоторые обязательные сведения.

В «шапке» нужно указать:

- адресата: наименование и номер отделения налоговой службы, в которое отправляется заявление, его месторасположение, должность, фамилию-имя-отчество руководителя территориальной инспекции;

- аналогичным образом в бланк вносится информация о компании-заявителе;

- затем посередине строки пишется название документа, а чуть ниже ему присваивается исходящий номер и проставляется дата составления.

В основной части заявления следует написать:

- какая именно ошибка была допущена, с указанием ссылки на платежное поручение (его номер и дату);

- далее необходимо внести правильную информацию. Если речь идет о каких-то суммах, их лучше писать цифрами и прописью;

- ниже желательно дать ссылку на норму закона, которая допускает внесение уточненных данных в ранее поданные документы;

- если к заявлению прикладываются какие-то дополнительные бумаги, это надо отразить в бланке отдельным пунктом.

Как заполнить платежное поручение в бухгалтерских программах

Все современные бухгалтеры используют в своей работе специальные компьютерные программы, упрощающие ведение учета. При оплате налогов вся соответствующая информация вносится в такие программы. Выбор зависит от системы налогообложения – УСН, ЕНВД и т. д.

Бухсофт онлайн

Если сотрудник бухгалтерии используется Бухсофт, то алгоритм действий следующий:

- Нужно открыть вкладку «Сервис/Наши счета».

- Нажать кнопку «Изменить».

- В открывшемся окне ввести нужные банковские реквизиты.

- В разделе «Расчетные счета», добавить банк и поставить статус «Основной».

- Открыть раздел «Учет» и зайти во вкладку «Банк».

- Выбрать учреждение, в которое направляется платеж.

- Выбрать период, нажать «Добавить».

- Вести остальные данные.

Процедура осуществляется просто.

1С:Предприятие

В этой программе аналогичная процедура осуществляется так:

- Нужно открыть раздел «Банк и касса».

- Нажать «Создать».

- Выбрать операцию «Уплата налога».

- Ввести нужные данные.

- Нажать кнопку «Записать».

Чтобы распечатать документ, следует нажать кнопку «Платежное поручение».

Блог

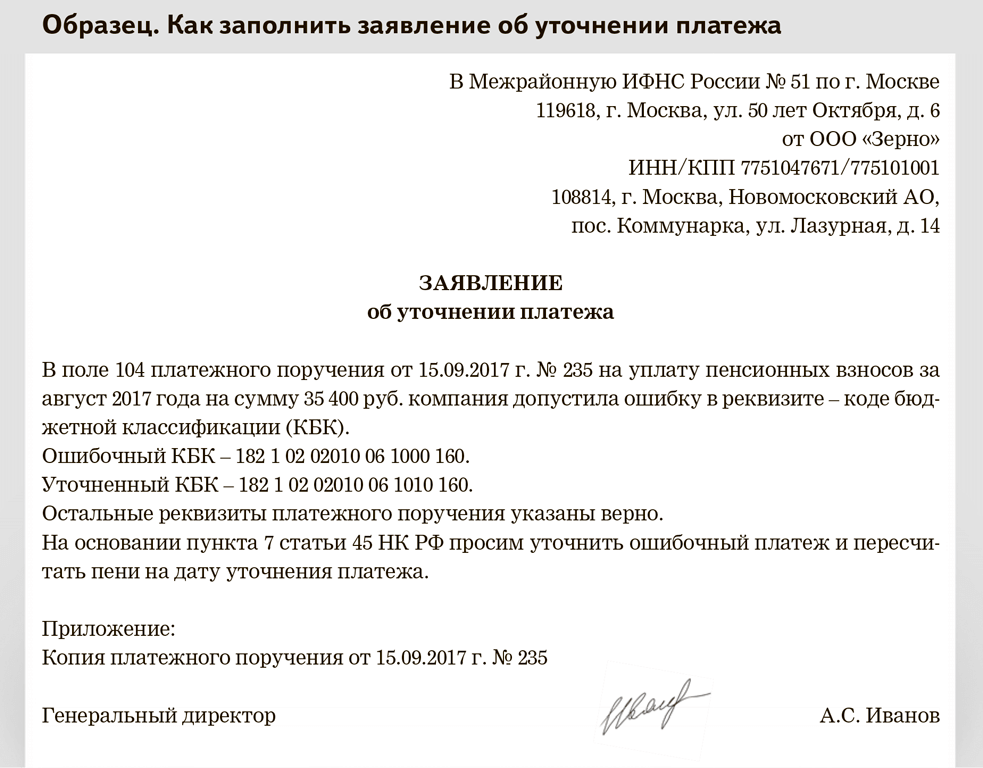

Что делать, если платеж ушел не на тот КБК?

С кем не бывает? Случайно скопировали платежки и не исправили КБК. Вообще, программа 1С меняет его автоматически при выборе того или иного налого, но что то не сработало.

Согласно пункту 7 ст. 45 НК РФ налогоплательщик, при обнаружении ошибки в платежном поручении, имеет право написать письмо в ИФНС, с помощью которого уточнить платеж.

К сожалению, таким письмом нельзя поправить ошибку в платежке, если она связана с неправильным указанием номера Федерального казначейства или с неправильным указанием наименования банка получателя.

При допущении двух вышеперечисленных ошибок, согласно действующему законодательству, обязанность по уплате налога (или взноса), будет считаться не исполненной. Поэтому придется заново платить суммы налогов (или взносов) в бюджет и платить пени. Эта норма содержится в ст.75 НК РФ.

Связанный курс

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3Узнать подробнее Все остальные ошибки в платежном поручении считаются не критичными. К не критичным ошибкам относится и неправильное указание КБК. Об этом сказано в письме Минфина от 19.01.2017г №03-02-07/1/2145.

Для подачи письма с уточнением неверно указанных в платежке реквизитов нет четко регламентированной формы и его можно составить в произвольной форме.

Советуем указать в таком письме следующие реквизиты:

- сумму, дату и номер платежного поручения, а так же наименование бюджетного платежа.

- информацию об уточняемом реквизите с указанием правильных данных.

К письму нужно приложить копию платежки, которую нужно уточнить.

Сотрудники контролирующих органов, после получения такого письма могут предложить предприятию произвести сверку взаимных расчетов, однако это не всегда происходит.

В течение 5 рабочих дней после получения письма, ИФНС должна принять решение об уточнении платежа и сообщить свое решение налогоплательщику. Если уточнение будет произведено, но на этот момент уже были начислены пени, то их сторнируют, об этом сказано в п.7 ст 45 НК РФ.

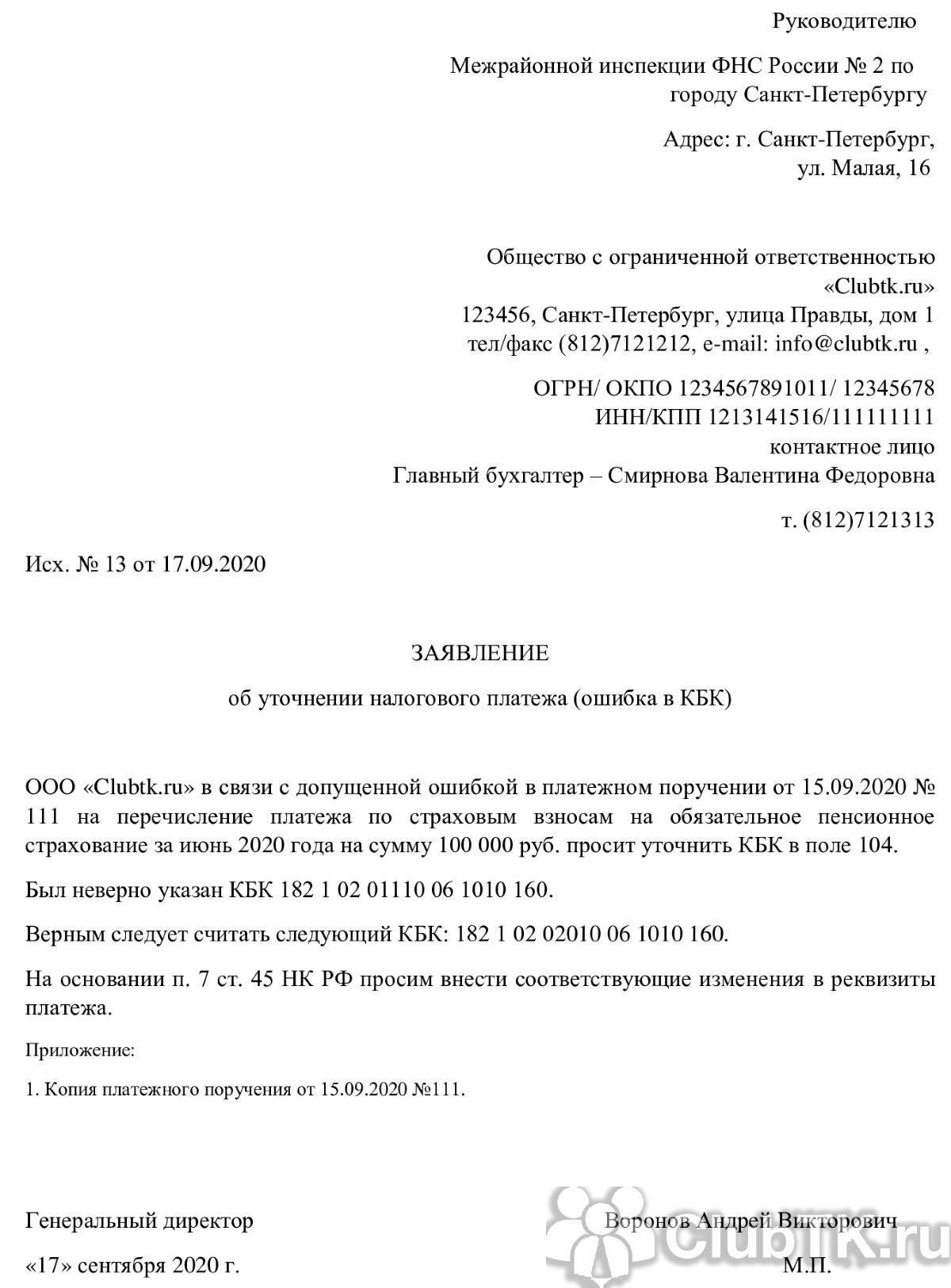

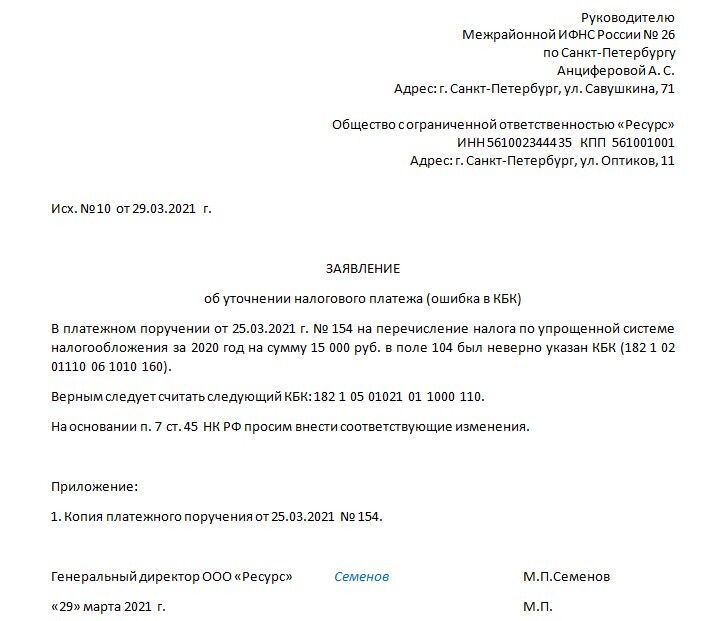

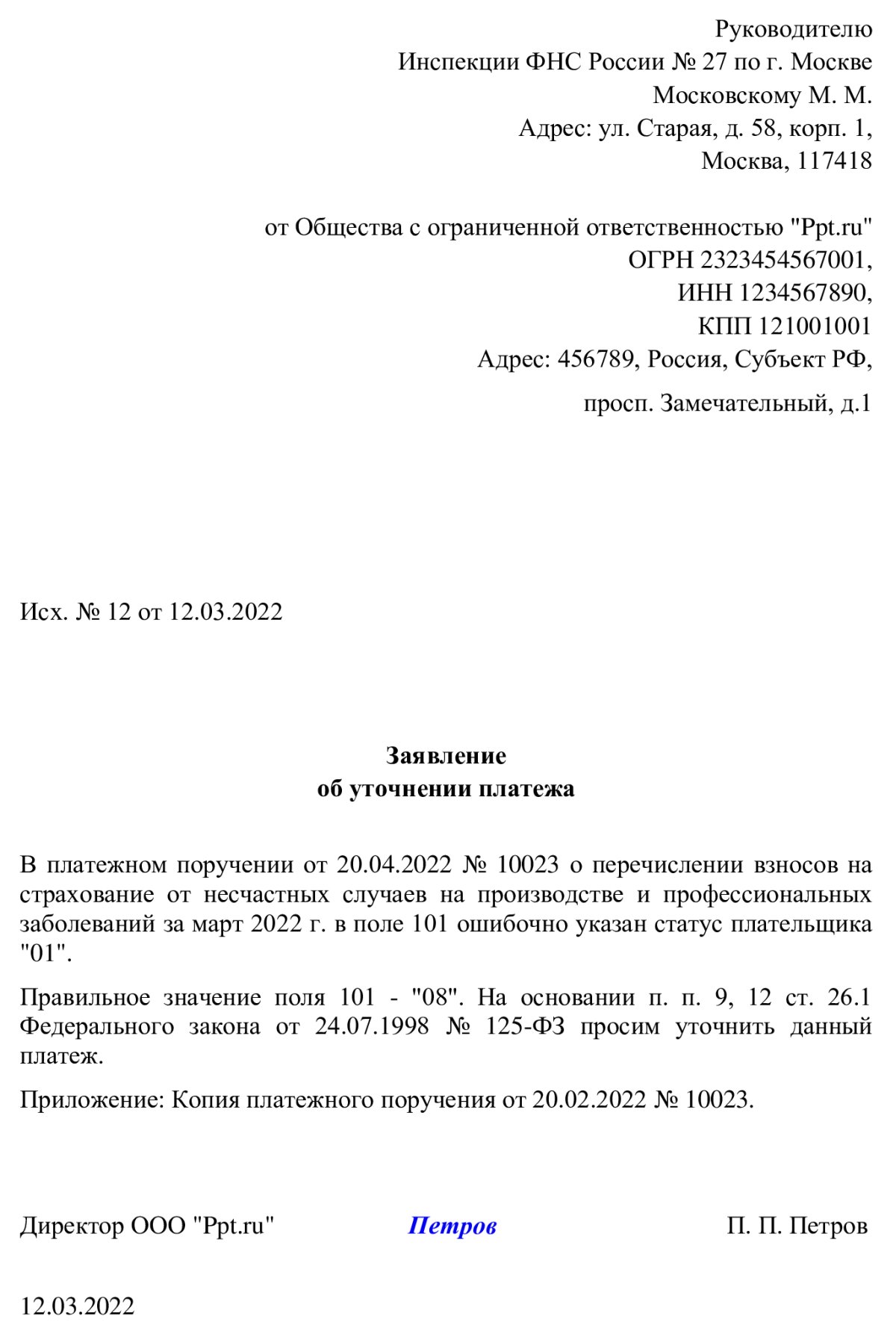

Предлагаем вашему вниманию образец такого письма:

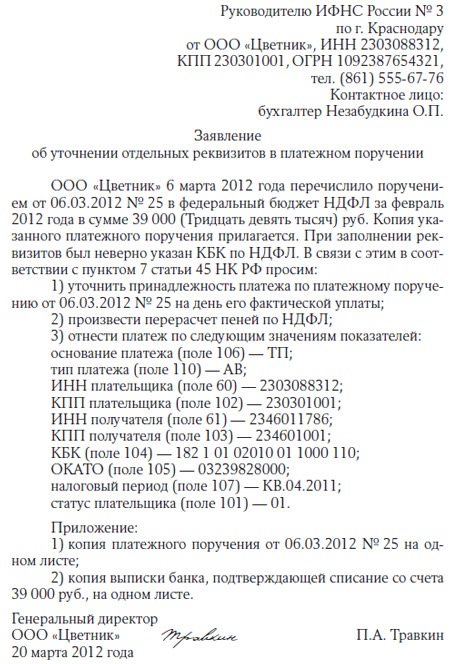

Руководителю Межрайонной ИФНС России №22 по Красноярскому краю 660079, г.Красноярск, ул.60 Лет Октября д.83а.

от ООО «Метеор» ИНН 2464002233 КПП 246401001 660079 г. Красноярск, ул. 60 Лет Октября д.200, оф.200

Контактное лицо: бухгалтер Минаева Ольга Ивановна 8 902 222 66 77

Заявление об уточнении платежей в связи с допущенными ошибками

ООО «Метеор» в связи с допущенными ошибками в платежных поручениях на перечисление страховых взносов на обязательное страхование на основании п.7 ст.45 НК РФ просит уточнить следующие реквизиты:

| Платежное поручение | Реквизит, подлежащий уточнению | Правильное значение реквизита | Сумма, руб. | Назначение платежа | |

| № | Дата | ||||

| 45 | 13.02.2020 | КБК (поле 104) | 18210202010061010160 | 2182,40 | Страховые взносы на обязательное пенсионное страхование в ПФ РФ на выплату страховой пенсии за январь 2020 |

| 46 | 13.02.2020 | КБК (поле 104) | 18210202090071010160 | 287,68 | Страховые взносы на обязательное социальное страхование по временной нетрудоспособности и материнству за январь 2020 |

| 47 | 13.02.2020 | КБК (поле 104) | 18210202101081013160 | 505,92 | Страховые взносы на обязательное медицинское страхование в федеральный фонд ОМС за январь 2020 |

Кроме того, просим произвести пересчет пени, начисленных за период со дня фактической уплаты взносов в бюджетную систему РФ до дня принятия решения об уточнении платежей.

Копии платежных поручений от 13.02.2020 №45, №46 и №47 на трех листах прилагаем.

Директор ООО «Метеор» _____________________ Евсеев И.Н.

/ «Бухгалтерская энциклопедия «Профироста» 14.05.2020

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Что будет, если не подать письмо

В случае, когда плательщик обнаружил допущенную ошибку, нужно сообщить об этом налоговой службе.

И нужно заново оплатить налог, пока на сумму задолженности не будет начислена пеня.

Если допущена ошибка в платежном поручении

При указании неверных данных в платежном поручении используется стандартный порядок обращения в налоговую службу. Изменить можно только основные сведения, к примеру, осуществить смену с КБК на КБК, который является правильным. Но реквизиты банковского счета так поменять не удастся. Нужно сначала провести платеж еще раз, уплаченную сумму ранее истребовать обратно.

Что такое КБК и для чего он нужен

КБК — это код бюджетной классификации. Иначе говоря, это специальный ряд из 20 чисел, по которому можно установить, что это за платеж, кто получатель и отправитель платежа, вид дохода, принадлежность платежа и т. д. Впервые такой код был установлен в 1999 году. С того времени коды менялись очень много раз. Запоминать КБК не имеет смысла. Для плательщиков предусмотрены специальные справочники КБК, которые ежегодно изменяются Минфином в зависимости от изменения законодательства. Коды разработаны на основании Бюджетного кодекса РФ. Полный актуальный список всех КБК можно найти в приказе Минфина РФ от 06.06.2019 № 85н. Также справочник КБК размещен на официальном портале ФНС. КБК нужен в финансовой системе государства для того, чтобы каждый полученный рубль налога, сбора, пошлины, штрафа, пени был учтен и проанализирован в финансовом потоке.

Что можно, а что нельзя уточнять

Закон разрешает корректировать лишь незначительные данные. К примеру, плательщик допустил ошибку в КБК или других реквизитах. Также разрешено с помощью заявления осуществить перевод в другую налоговую оплаченных взносов (по НДФЛ и т. д.).

Эту информацию можно изменить с помощью соответствующего письма.

Но его отправка в ФНС не позволяет менять следующие данные:

- реквизиты банка-получателя;

- номер счета федерального казначейства.

Если эти сведения указаны неправильно, то на основании письма перевод не будет осуществлен. Плательщику нужно повторить платеж с возможной оплатой пени или штрафа.

Мнения экспертов

Стоит отметить, что суд ссылался на ст. 45 НК РФ, действие которой прекратилось 1 января 2021 года. В настоящее время организация-налогоплательщик имеет возможность уточнить платежное поручение, даже если допустила ошибку в реквизитах органа Федерального казначейства.

Эксперты рекомендуют заполнять платежные поручения с помощью автоматизированных программ. Можно сформировать платежку в сервисе Контур.Экстерн непосредственно при сдаче отчетности. Если систематически прибегать к использованию программ, то риск совершения ошибок становится минимальным. В Контур.Экстерне проходят своевременно обновления, которые в автоматическом режиме вносят все изменения в реквизиты получателя, актуальные КБК, номера счетов управлений Федерального казначейства, коды для статуса плательщика. Соответственно данные в платежном поручении всегда будут актуальными.

Как правильно написать

С оформлением письма у составителя не должно возникнуть никаких проблем. Единой унифицированной формы документа не существует, поэтому многие предприятия создают собственные бланки.

В этом случае бухгалтеру остается лишь заполнить такой документ. В случае его отсутствия письмо оформляется в произвольной форме. можно в интернете.

Единственное требование закона – составление письма с учетом всех стандартных правил делопроизводства:

| Поле | Информация |

| «Шапка» документа | 1.Наименование адресата, адрес налогового органа, данные руководителя. 2.Наименование компании-отправителя, юр. адрес, данные руководителя.

З. Номер документа и дата составления. |

| Общая часть | Описание проблемы. Неверно указанный КБК или другой код. Просьба об уточнении статуса платежа и осуществление перевода с учетом правильных реквизитов. |

| Заключение | Перечень документов, если они прилагаются к письму. Дата и подпись. |

На что обратить внимание при составлении

Хотя в 2020 году к составлению письма для налоговой службы не предъявляют особые требования, необходимо следить за правильностью оформления.

- Документ можно напечатать на обычном листе соответствующего формата (А4) или на фирменном бланке компании. Его также необязательно печатать, а можно составить от руки.

- Важным условием остается подпись руководителя организации. Что касается печати, то дополнительно заверять документ не нужно. Исключение составляют случаи, когда эта процедура является обязательной по правилам предприятия.

- Подобные бумаги всегда оформляются в нескольких экземплярах, и письмо для налоговой службы не является исключением.

Важно помнить!

Второй экземпляр остается у составителя, но только после того, как сотрудник налогового органа оставит на нем отметку о принятии. Это нужно для подтверждения того, что документ был передан по всем правилам.

Ошибки при направлении платежей в бюджет

Платежное поручение на платежи в бюджет отличается множеством полей, что располагает к допущению ошибок. Однако среди этих полей есть те, на которые контролирующие структуры обращают мало внимания. В частности, это следующие строки:

- Налоговый период.

- Статус плательщика налогов.

- Номер и дата поручения.

- Основание платежа и его тип.

Если ошибки будут допущены в этих строках, исправлять их не обязательно. Также несущественной является строка «очередность платежа». Исключение – поручение отправляют компании, деятельность которых сопряжена с финансовыми сложностями: ограничения по расходным операциям, недостаток средств на банковском счете. Если присутствуют эти обстоятельства, то строка «очередность» проверяется в первую очередь.