Проекты изменений, запланированных на 2021 год

Корректировки регламентирующих актов были предложены Министерством финансов еще в 2020, и предполагают перенос бывших норм ФЗ №54 и КоАП в структуру Налогового кодекса. Среди нововведений особого внимания заслуживает внедрение системы оперативного контроля — проверки ИФНС фактов фиксации взаиморасчетов, а также добросовестного отражения объемов выручки, реализуемой в двух формах:

- Общий мониторинг — обработка данных о работе с кассами, поступающих из различных источников, оценка полученной информации и принятие решений.

- Выездные оперативные мероприятия, осуществляемые по месту фактической деятельности предпринимателя или организации, и допускающие как привлечение представителей ФСБ, так и проведение контрольных закупок, целью которых выступает выявление правонарушений.

В перспективе также вероятно изменение структуры, величины и порядка назначения штрафных санкций. Впрочем, на сегодня вопрос о том, какой штраф назначается за неприменение кассового аппарата — если ИП не пробил или не выдал чек ККТ — регламентируется ранее принятыми положениями.

Основания для подачи жалобы на действия налоговой

Возможность пожаловаться в вышестоящий налоговый инспекционный орган доступна для любого лица (физическое, юридическое, включая Индивидуальных Предпринимателей), чье право было нарушено ненормативным исполнением служебных обязанностей работником нижестоящей ФНС.

Подать жалобу на действия налоговой инспекции можно, если выявлены следующий список отступлений от норм:

- Нарушены сроки оказания услуг.

- Нарушен срок оформления запросов по услугам.

- Отказано в правлении допущенной ошибки или опечатки.

- Отказано в предоставлении одной из государственных услуг.

- Отказ в принятии документации.

- Сотрудник потребовал предоставление дополнительных документов или не регламентируемой платы.

Все вышеперечисленные нарушения являются причиной подачи жалобы. Регламент данных вопросов изложен в статье 19 НК РФ и статье 20 Налогового Кодекса.

Для ориентирования в конкретных ситуациях можно обратиться к статьям 137-140 НК.

Жалоба после ККТ-проверки

С 2023 года жаловаться на действия и решения контролеров после проверки ККТ нужно сначала в вышестоящую инспекцию — досудебный порядок обжалования стал обязательным (п. 2 ст. 39 Федерального закона от 31.07.2020 N 248-ФЗ).

На что можно пожаловаться

Компании и ИП вправе обжаловать:

- действия/бездействие налоговых инспекторов во время проверки ККТ;

- решения о проведении контрольных/надзорных мероприятий;

- акты проверок/предписания об устранении нарушений.

Сколько дней есть на оформление

Срок подачи жалобы зависит от предмета обжалования.

При пропуске срока по уважительной причине его можно восстановить, подав налоговикам соответствующее ходатайство.

Как оформить

Жалобу можно составить в произвольном виде — специальной формы для оформления жалобы на проверку ККТ не предусмотрено. При этом следует учесть обязательные требования:

Учетный номер проверки выбирается из Единого реестра контрольных (надзорных) мероприятий.

Прикладывать ли документы

У подателя жалобы есть право предоставить налоговикам дополнительные материалы, подтверждающие его доводы. Представить их можно вместе с жалобой или отдельно (до момента, пока контролеры не вынесли окончательного решения по жалобе).

Налоговики сами могут запросить у компании или ИП дополнительные документы. Этот вариант удлинит время рассмотрения жалобы — его могут продлить максимум на 5 рабочих дней (п. 3 ст. 43 Закона N 248-ФЗ).

Как отправить

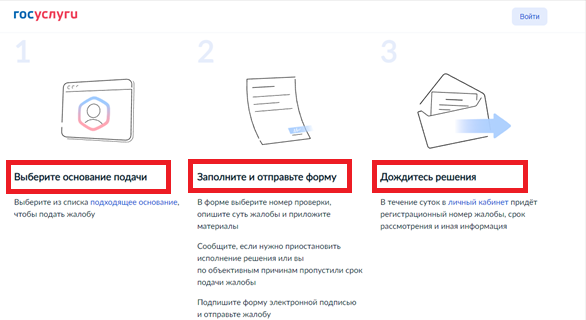

Жалоба подается в электронном виде с использованием портала Госуслуг.

Сервис предложит выбрать основание подачи жалобы, заполнить и отправить форму, дождаться решения.

В ответ на отправленную жалобу в личный кабинет придет регистрационный номер жалобы, указание на срок рассмотрения и иная информация.

Как подписать

Электронный формат подачи жалобы требует применения электронной подписи. Компания вправе подписать жалобу только усиленной квалифицированной электронной подписью, а ИП — как усиленной, так и простой (п. 1 ст. 40 Закона N 248-ФЗ).

Как отреагируют на жалобу

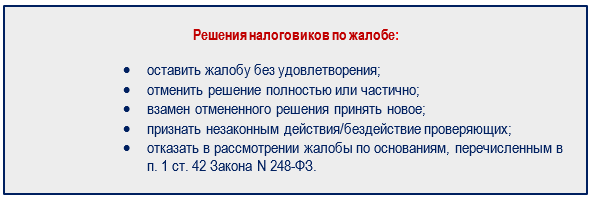

После рассмотрения жалобы ИФНС принимает решение:

Решение по итогам рассмотрения жалобы проверяющие разместят в личном кабинете на портале Госуслуг.

Как узнать результат по жалобе

Закон дает налоговикам на рассмотрение ККТ-жалобы 20 рабочих дней с момента ее получения. Об этапах рассмотрения жалобы и итоговом результате заявителя оповестят на его электронную почту.

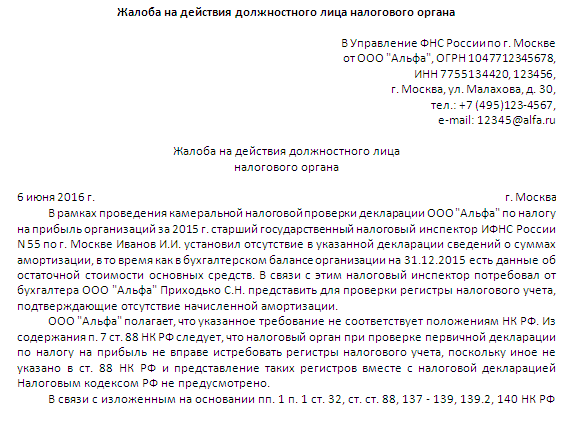

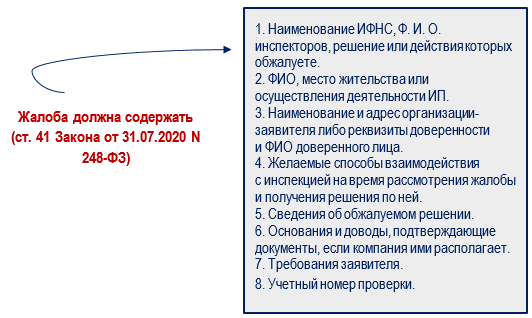

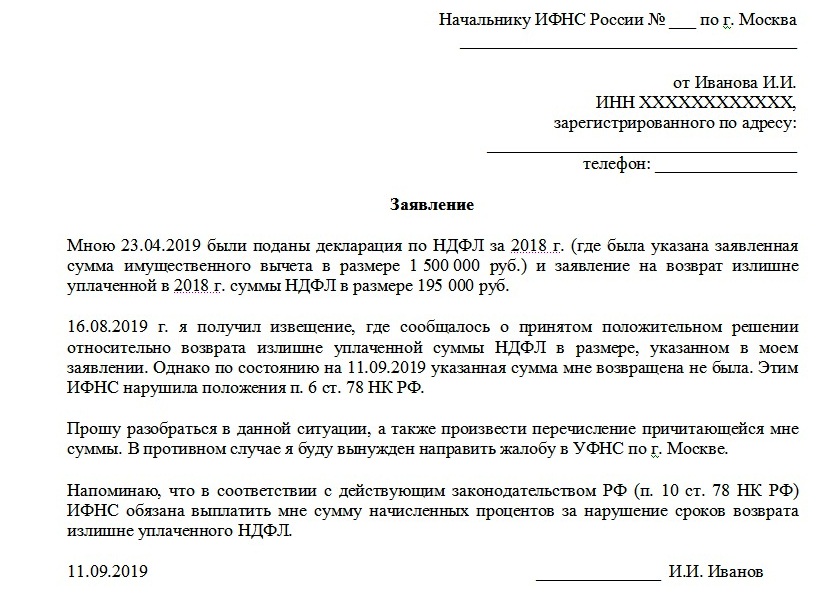

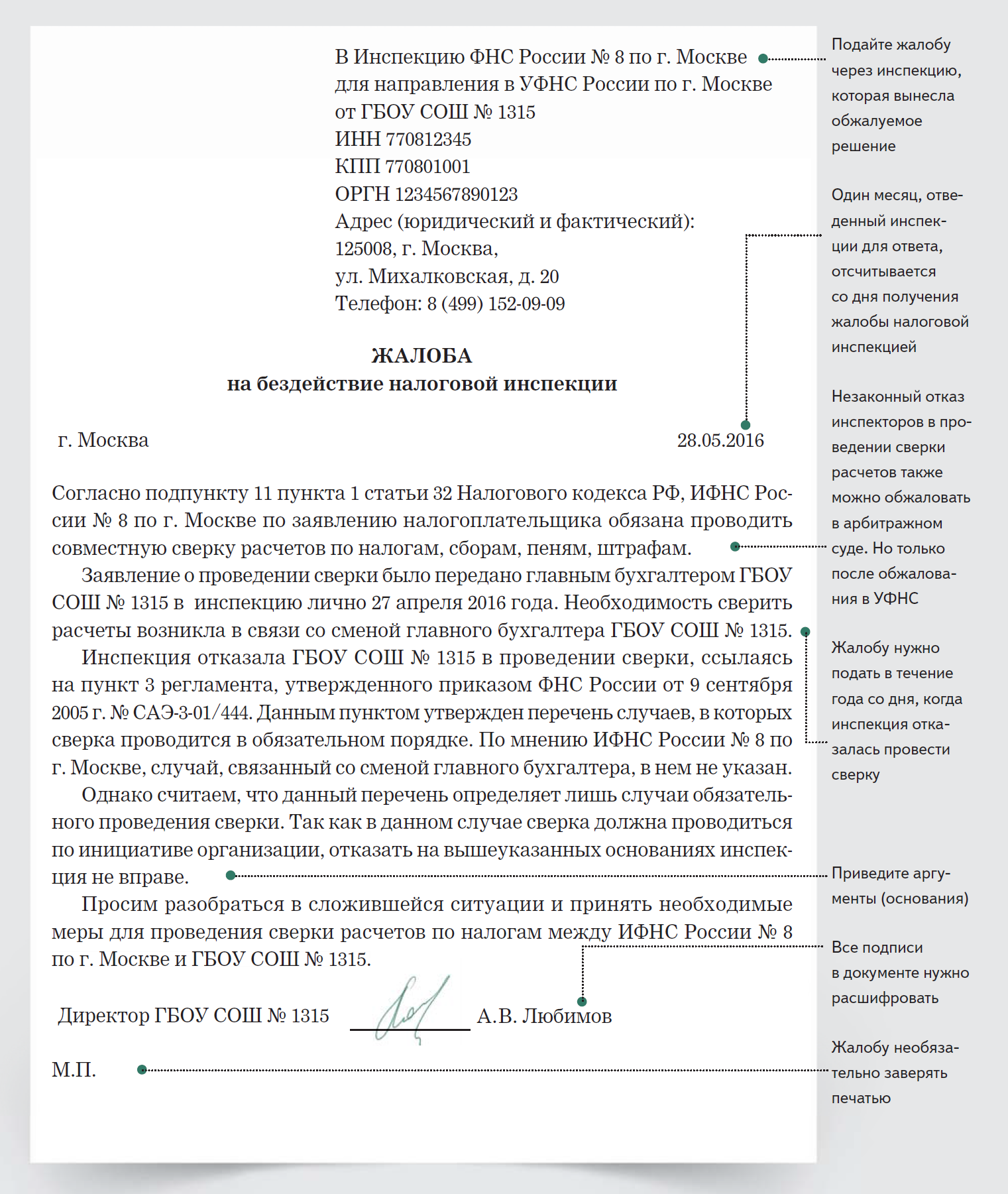

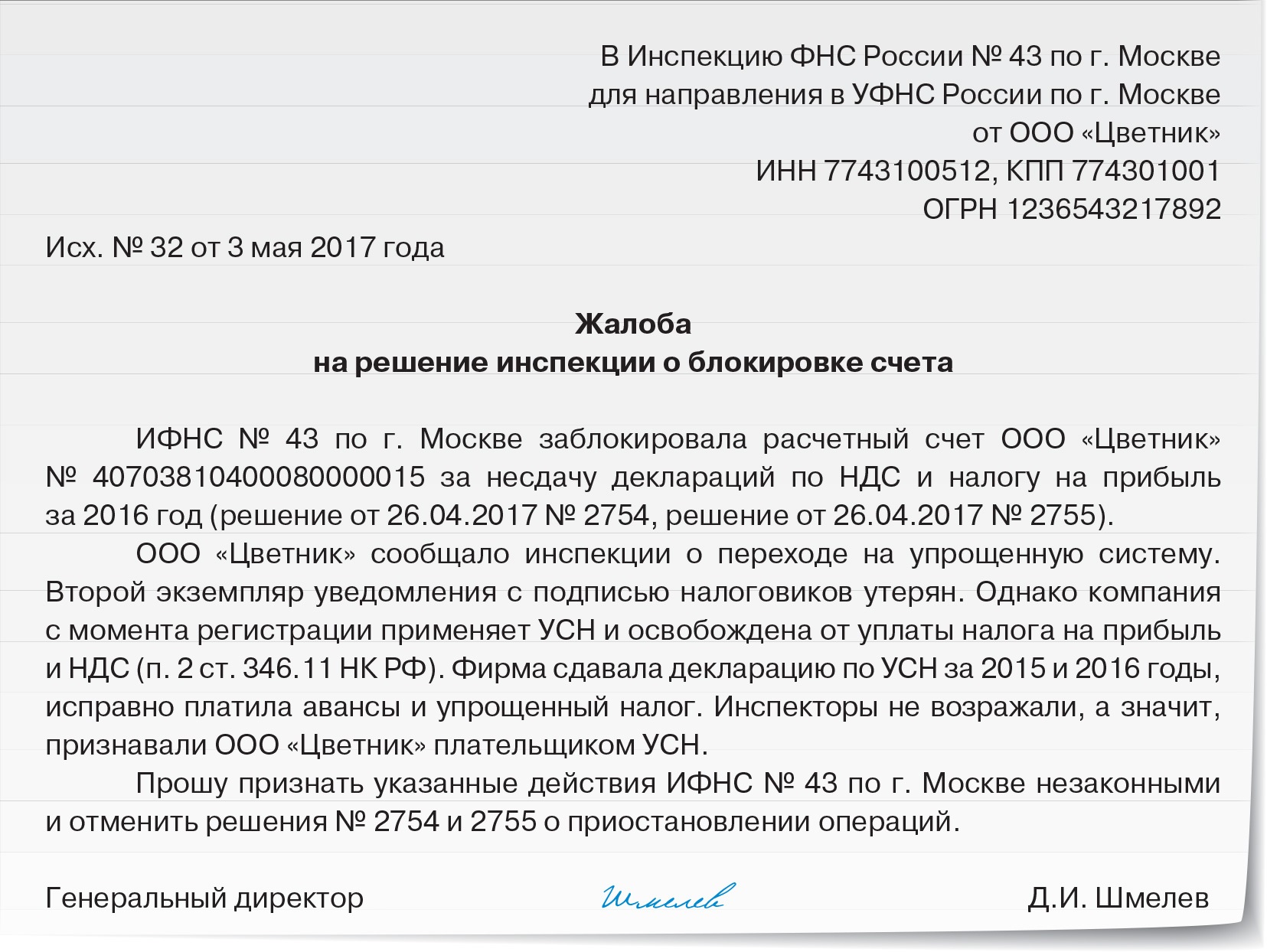

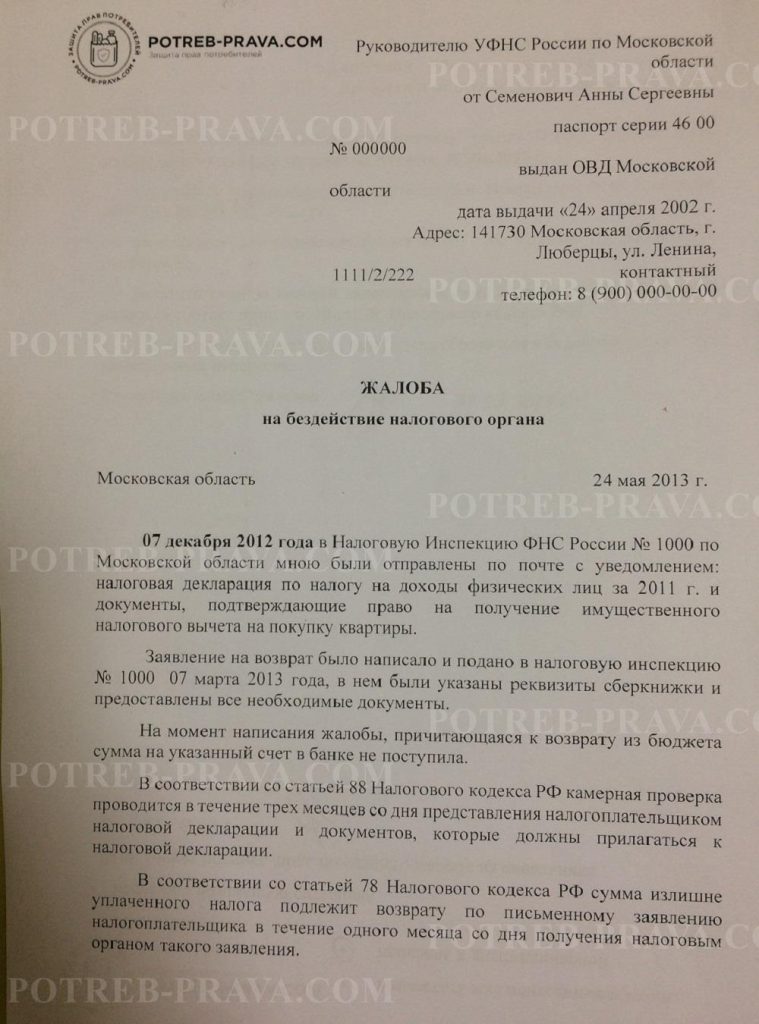

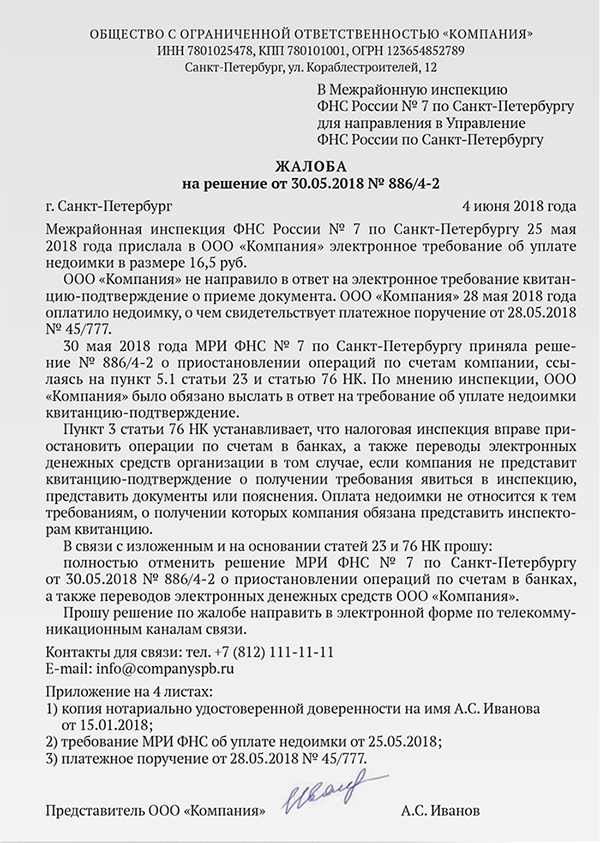

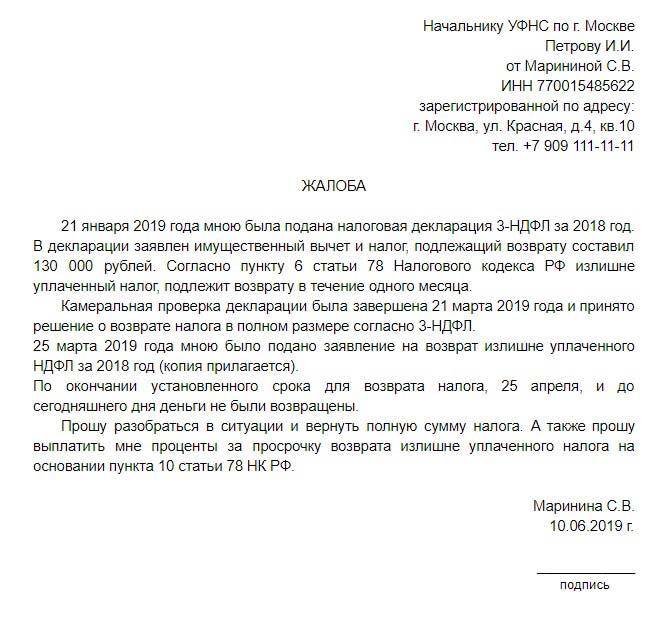

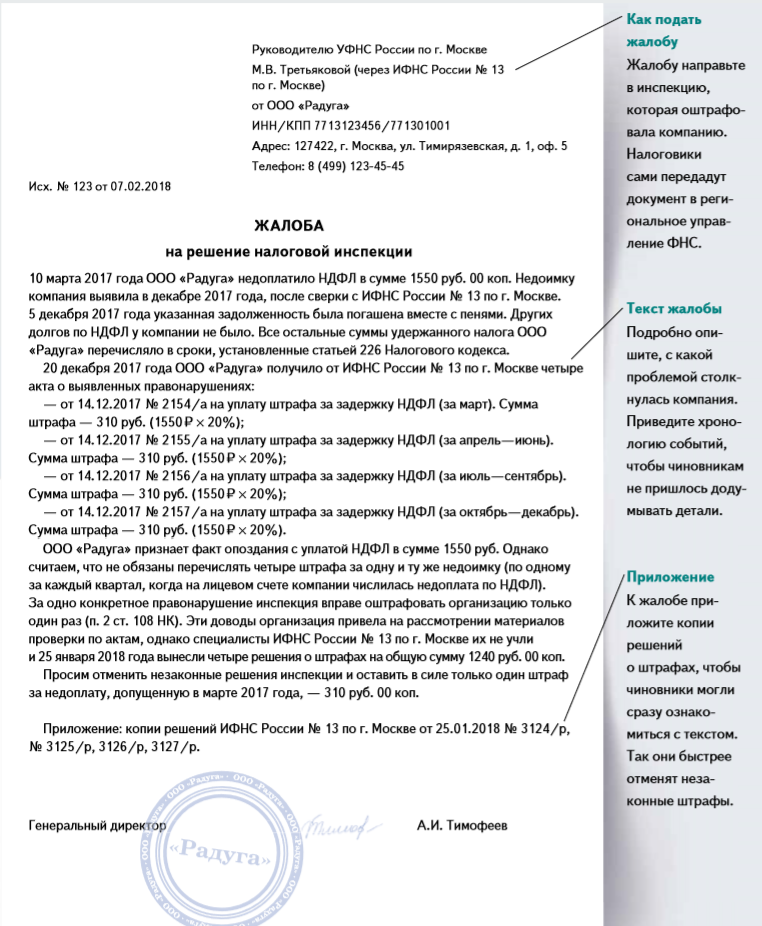

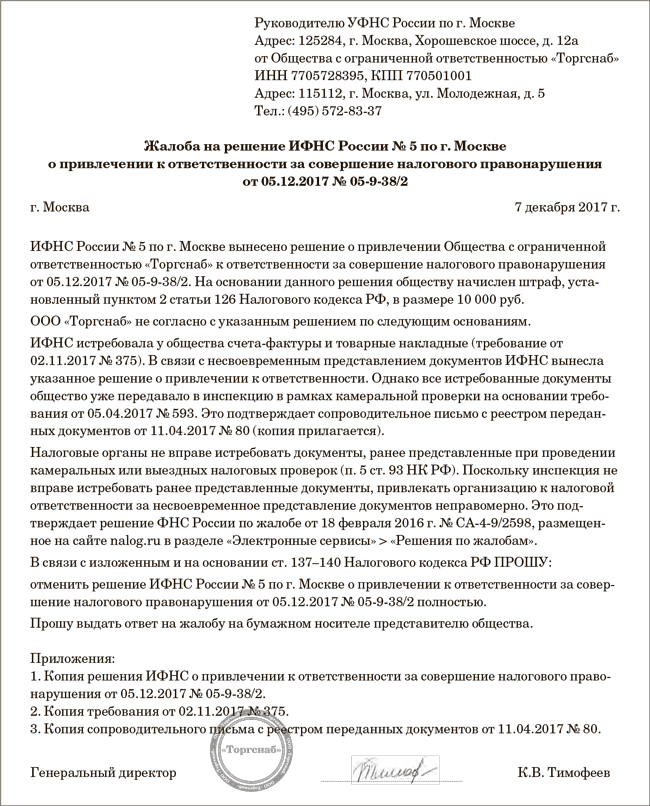

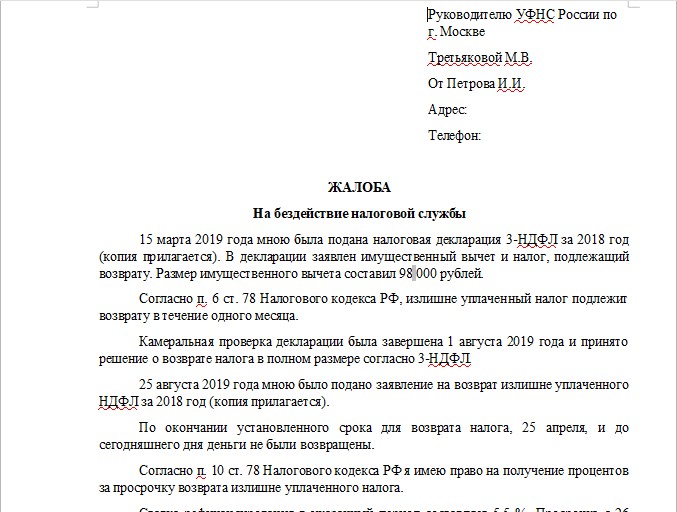

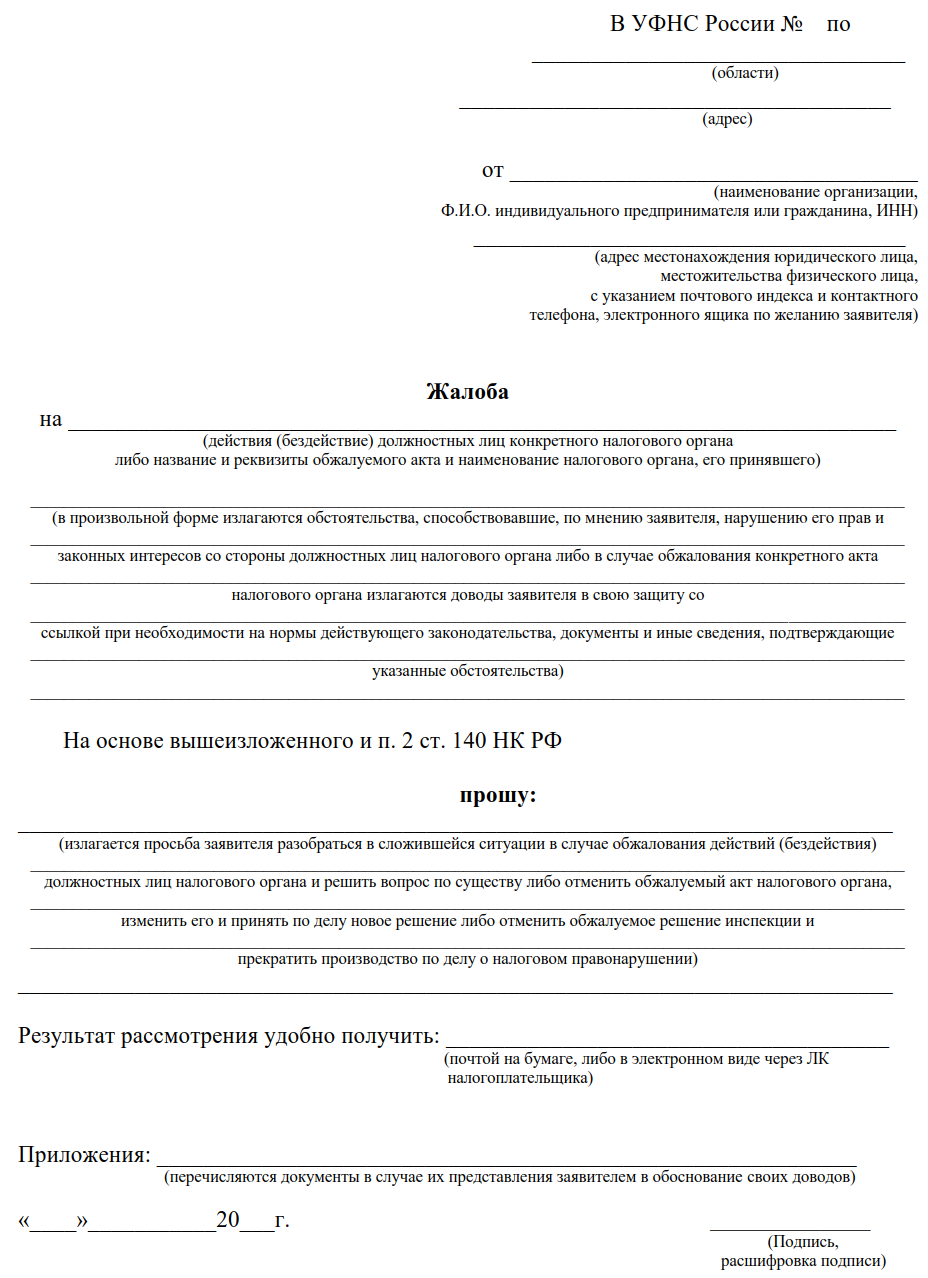

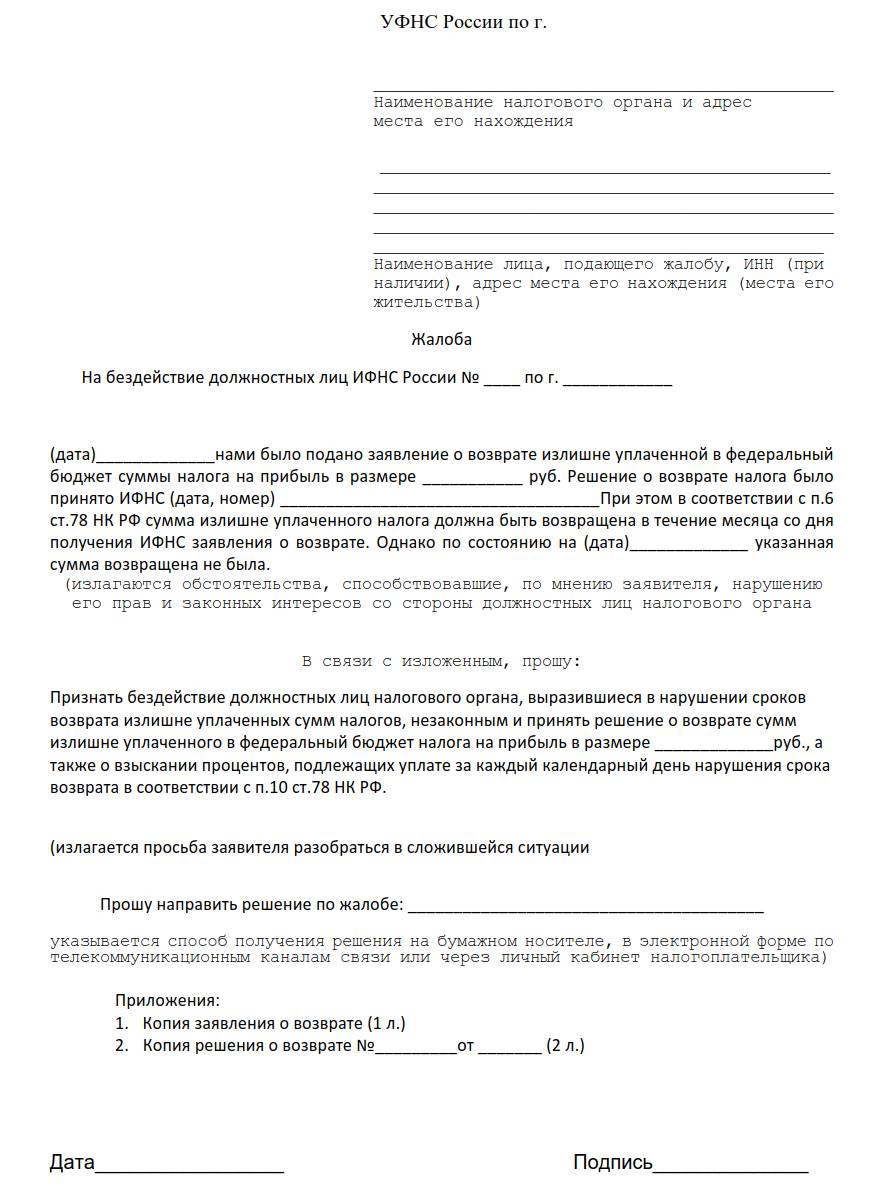

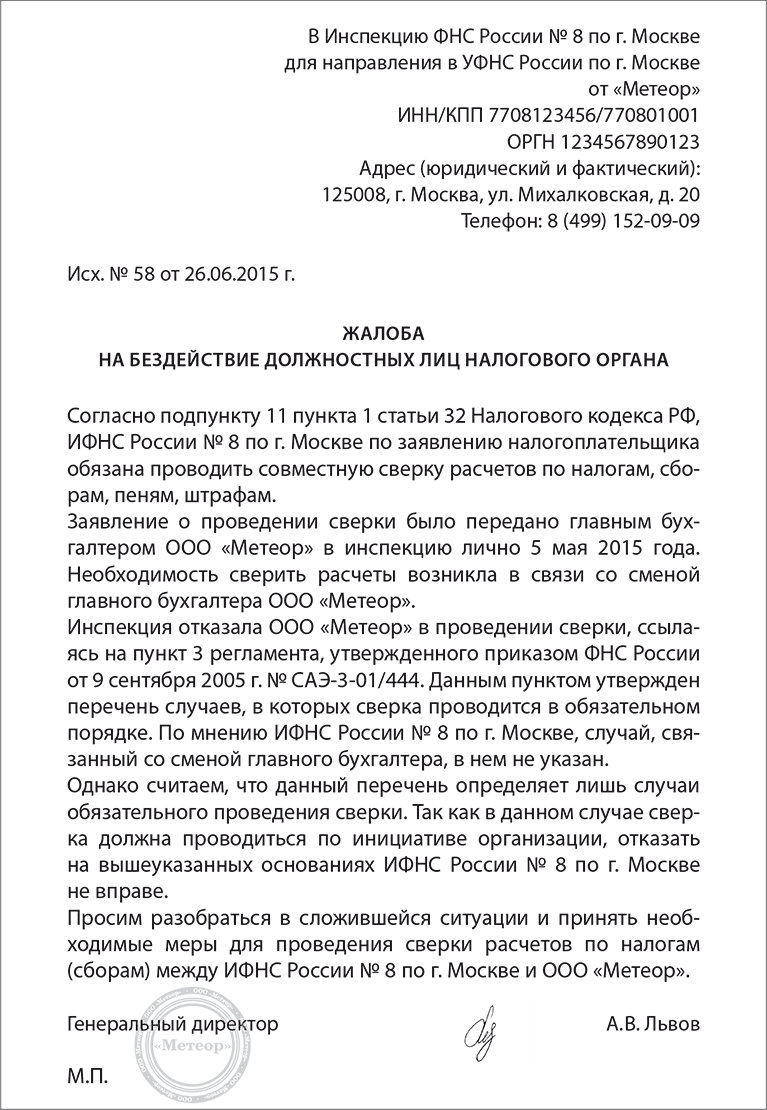

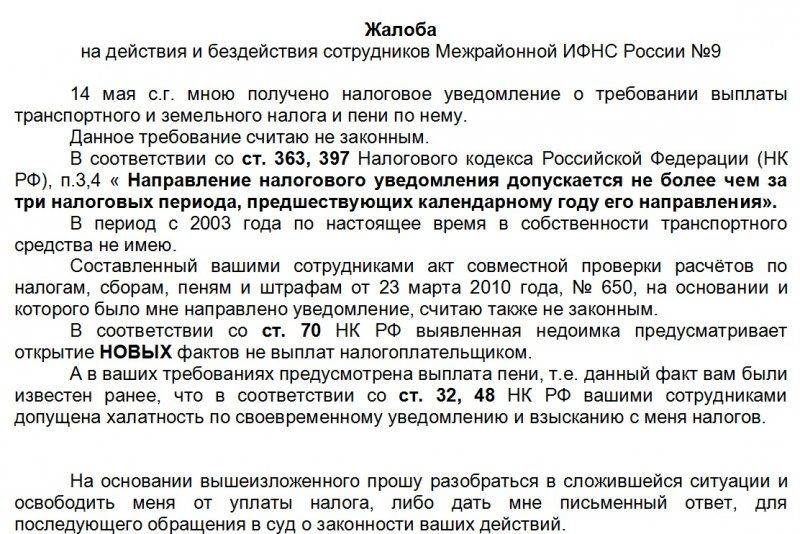

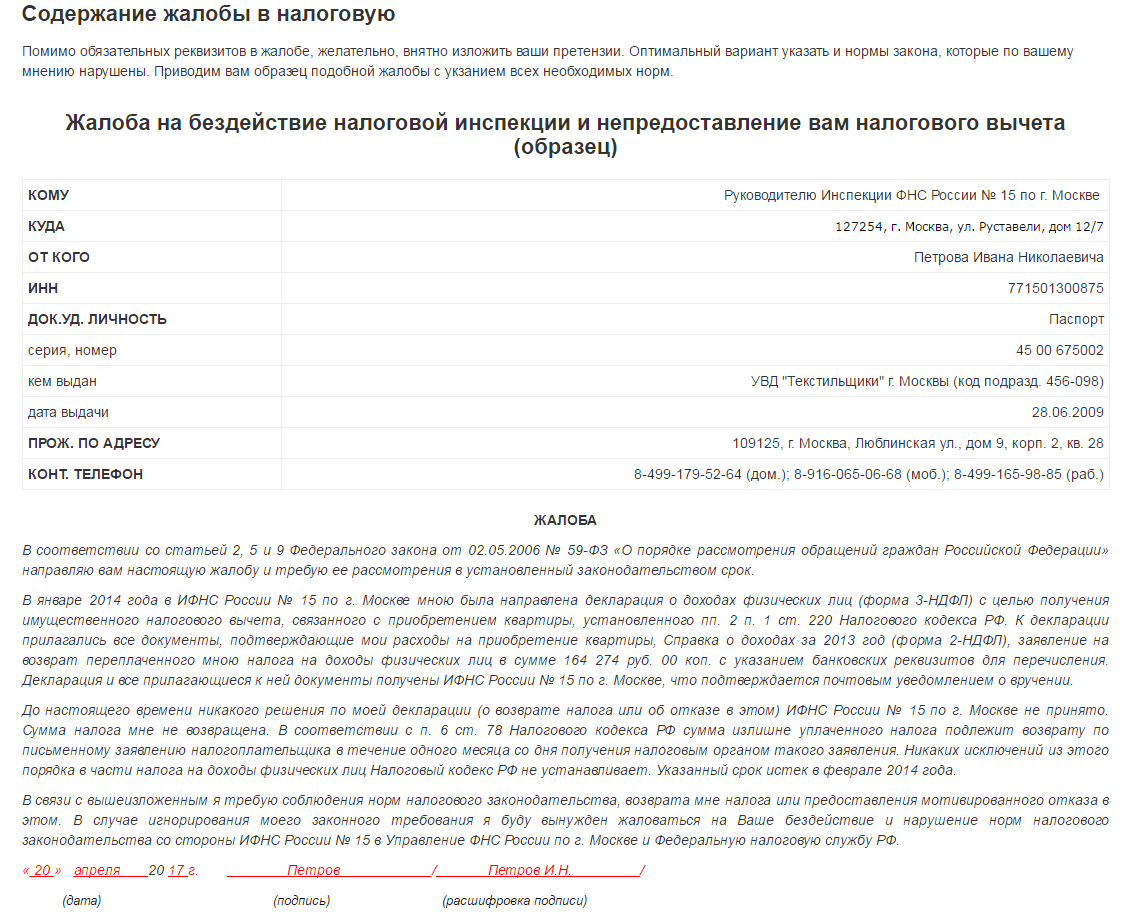

Жалоба в налоговую: обязательные требования

По статье 7 этого документа в своем письменном обращении (а это может быть жалоба, заявление или предложение) человек в обязательном порядке должен:

- указать наименование госоргана куда направляется обращение (например, «ИФНС № 22 по г. Москве») или ФИО лица, кому направлено обращение и его должность (например, «Руководителю ИФНС № 22 по г. Москве, Иванову Ивану Ивановичу»;

- указать свои фамилию, имя, отчество;

- указать свой почтовый адрес по которому должен быть направлен ответ;

- привести суть обращения (жалобы, заявления, предложения) в свободной и произвольной форме;

- поставить свою личную подпись;

- поставить текущую дату.

Почему ваше обращение могут не взять в работу

Жалобу могут вовсе не принимать к рассмотрению, руководствуясь нормой, установленной п. 1 ст. 139.3 НК.

Приняв такое огорчительное для лица, подававшего заявление, решение в установленный п. 2 ст. 139 пятидневный срок, полагается оповестить об этом жалобщика. Что должно быть проделано в три дня по принятию такого решения.

Заявитель, чью жалобу отклонили, не рассматривая, вправе подать её повторно. Для этого нужно устранить нарушение правил подачи жалобы. Отозванную частично или полностью жалобу, а также ранее поданную с теми же основаниями, повторно подавать п. 3 ст. 139 не позволяет.

Порядок обжалования — «В помощь от налоговиков»

На официальном сайте Федеральной налоговой службы можно найти брошюру под названием «Досудебное урегулирование налоговых споров». В ней отражен процесс составления и подачи жалобы в вышестоящие инстанции для индивидуальных предпринимателей, юридических лиц, физических лиц. Отмечены там и различия между видами жалоб.

Документы нужно передавать в канцелярию ведомства. Обязательно рекомендуется подготовить копию обращения. На ней налоговики должны сделать отметку о том, что оно принято к рассмотрению. Именно с этого момента и отсчитывается срок вынесения решения со стороны вышестоящей инспекции.

Обращение допустимо отправить по почте в виде ценного письма с описью вложения.

Подача претензии

Подавая письменную жалобу в налоговый орган, придерживаемся порядка, указанного в ч. 1 ст. 139 НК. Это можно сделать:

- самостоятельно;

- через представителя.

Предполагается использование:

- окна приёма документов;

- канцелярии;

- почтового сообщения.

Порядок подачи жалобы

В первую очередь учитываем, что подать жалобу полагается:

- адресуя органу, который вынес решение, не удовлетворяющее заявителя;

- в письменной форме;

- в установленные сроки;

- одним из оговорённых способов.

Способы подачи жалобы

Приняв решение написать претензию, отправляем её на рассмотрение одним из четырёх способов, которые предусмотрел официальный сайт ФНС.

Горячая линия

Находим горячий телефон ФНС на странице.

Действует не только специальная линия для связи с гражданами, но и так называемые «телефоны доверия».

Онлайн

Для предъявления официального запроса налогоплательщик вправе воспользоваться личным кабинетом.

Или воспользоваться специальным сервисом ФНС для онлайн-обращений.

Понадобится зайти на страницу.

Рассмотрение жалобы

Не исключено, что в привлечении к разбирательству вышестоящих налоговых органов необходимость исчезнет. Это происходит в случае, предусмотренном в п. 1.1 ст. 139 НК, когда нарушение устранят на месте в трёхдневный срок. О чём и оповестят, приложив по возможности документы, вышестоящее руководство.

Заявитель направляет жалобу в сроки, предусмотренные п. 2 ст. 139.

Заявление в определённых случаях позволяется отклонить. Рассматривать полагается в сроки, установленные ст. 101 НК.

Сколько времени уходит на рассмотрение претензии

Исходя из характера жалобы, на это отводится полмесяца-месяц. Возможно продление срока на аналогичный период.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических

вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему —

обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону.

Это быстро и бесплатно!

+7 (499) 938-97-61

Москва, Московская область

+7 (812) 467-41-36

Санкт-Петербург, Ленинградская область

8 800 350-84-17

Регионы (звонок бесплатный для всех регионов России)

Часть 2Порядок рассмотрения апелляционной жалобы

Рассмотрение в органе, как правило, проходит без присутствия самого налогоплательщика. Однако, существуют дополнительные обстоятельства, при которых присутствие налогоплательщика может быть необходимым:

- Есть противоречия в данных. П.2 статьи 140 Налогового кодекса РФ говорит, что при обнаружении противоречий между сведениями, представленными нижестоящим органом, и данными, предоставленными налогоплательщиком, ему требуется участвовать в процессе рассмотрения.

- Нарушены процедуры формулирования решения. Если инстанция выявляет серьезные ошибки в процессе, что ведет к отмене и повторному рассмотрению материалов проверки, присутствие налогоплательщика при этом становится необходимым.

По умолчанию, подавать жалобы не значит, что исполнение обжалуемого акта по вашему не уголовному делу останавливается. Однако, в случае решений, уже вступивших в юридическую силу, существует механизм приостановки их действия. В п.5 ст. 138 кодекса РФ говорится, что для этого налогоплательщик должен подавать заявление, к которому прилагается банковская гарантия. Размер гарантии должен покрывать сумму невыплаченного налога, сборов, пеней и штрафов, указанных в обжалуемом решении.

Сроки просмотра апелляционной жалобы, после того, как ее подавали в вышестоящий орган, зависят от характера обжалуемого решения. Если касается привлечения/ полного отказа от налоговой ответственности, то рассматривается в течение 30 дней с даты ее получения, с возможностью продления на один месяц. Иные варианты рассматриваются в течение 15 рабочих дней, которые можно также продлить на следующую дату. Если при рассмотрении не прикладывают дополнительные документы, где указано, например, место жительства, сроки формируются с момента их получения (говорится в п. 6 ст. 140 НК РФ).

Возможными исходами рассмотрения являются:

- Подтверждение первоначального решения, полный отказ в удовлетворении жалобы.

- Отмена первого решения полностью или в части.

- Принятие нового с отменой первоначального.

- Установление неправомерности действий или бездействия служащих налоговых учреждений и формирование вердикта по сути вопроса.

Решение по не уголовному делу не должно ухудшать положение налогоплательщика, путем предъявления дополнительных налоговых претензий. Суды общей юрисдикции утверждают, что увеличение первоначальных налоговых претензий, даже при исправлении технических ошибок или опечаток, не допускается.

Вступают правила по апелляционной жалобе в законную силу с того периода, когда учреждение их приняло в той части, которая был неотмененной или необжалованной. Это важный этап в дальнейшем процессе.

Пока решение не выдвинуто, налогоплательщик имеет право отозвать апелляционную жалобу, направив по адресу в ФНС письменное заявление. Однако, это лишает его возможности повторно обратиться на тех же основаниях и в том же порядке (пункт 7 ст. 138 НК РФ).

Для удобства ФНС России разработала сервис «Решения по жалобам». Этот сервис представляет собой базу досудебной практики, что помогает понять позицию налогового органа по различным вопросам.

Кроме того, ФНС России предложила сервис «Узнать о жалобе», позволяющий налогоплательщикам получать информацию о ходе и результатах рассмотрения.

В первом можно найти примеры по схожим не уголовным делам, что поможет налогоплательщику лучше понять, какие аргументы могут быть учтены налоговым органом. В любом случае рекомендуем сначала обратиться к юристу на нашем сайте.

Алгоритм действия в случае обжалования решения сотрудников внебюджетных фондов

При нарушении прав со стороны работников внебюджетных фондов, можно подать жалобу в Пенсионный фонд России или Фонд социального страхования. Обращение составляется в произвольной форме.

Обязательные строки в обращении:

- Наименование организации или данные предпринимателя.

- Адрес компании.

- Точное наименование отделения фонда, в отношении которого вы обращаетесь с жалобой.

- Фамилию, имя, отчество руководителя вышеназванного фонда.

- Подробное описание ситуации, ваших требований.

- Указание реквизитов решения, которое планируется оспорить.

Обращение подается в отделение ФСС или ПФР по месту регистрации заявителя.

В данном случае жалобы не подразделяются на обычную и апелляционную. Всегда подается первый вариант жалобы.

Еще одним отличием от предыдущего пункта является то, что в данном случае допустимо обращение сразу в суд.

Если ваши права были нарушены, то обратиться с обычной жалобой возможно на протяжении всего года с того дня, как вы узнали о данном факте.

Примером может послужить одно из следующих событий:

- Получен отказ в предоставлении вычета.

- Вынесено решение о привлечении к ответственности.

- Получен отказ в принятии декларации по налогам.

В случае несогласия с вашими претензиями со стороны УФНС в регионе, допустимо обращение в Федеральную налоговую службу. Это можно сделать в течение 3 месяцев с момента принятия решения УФНС.

В ФНС подаются простые жалобы, так как подача апелляции не допустима по срокам. Более подробная информация по данному вопросу изложена в прилагаемой таблице.

СРОК обжалования действий налоговой и фондов

| Контролирующее ведомство | Срок подачи жалобы |

|---|---|

| Управление федеральной налоговой службы по субъекту России | Апелляционная жалоба подается в течение месяца с момента вручения решения о привлечении к ответственности плательщика. |

| Обычная жалоба подается в течение одного года с момента, когда вы получили информацию о нарушении своих прав. | |

| Федеральная налоговая служба РФ | Обычная жалоба подается течение 3-х месяцев с момента вынесения решения УФНС по региону. |

| Внебюджетные фонды | Жалоба подается в течение 3-х месяцев со дня, когда вы узнали о том что ваши права были нарушены. |

Какой штраф назначается, если нет кассового аппарата

Подобная формулировка в нормативных актах КоАП РФ не встречается, поэтому сам факт отсутствия ККТ не является основанием для привлечения к ответственности. Правонарушением считается непосредственно ведение торговой деятельности без ее использования, а также несоответствие установленного оборудования требованиям, определенным положениями ФЗ №54. В последнем случае размер взыскания для юридических лиц составляет 30 тысяч рублей.

Наличие кассовой техники рассматривается в качестве обязательного условия при взаиморасчетах с клиентами (однако есть ряд исключений, к которым мы вернемся чуть позже), а также при проведении оплаты от других организаций или предпринимателей — но только в ситуациях, когда используются наличные или банковский терминал.

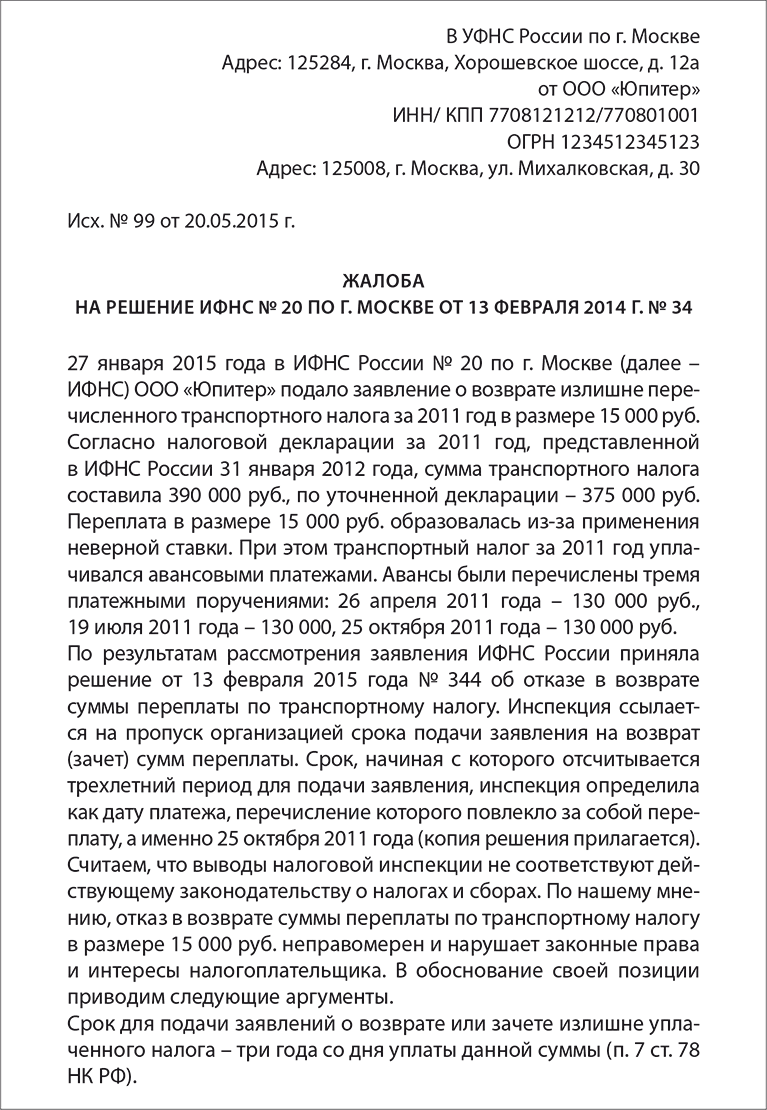

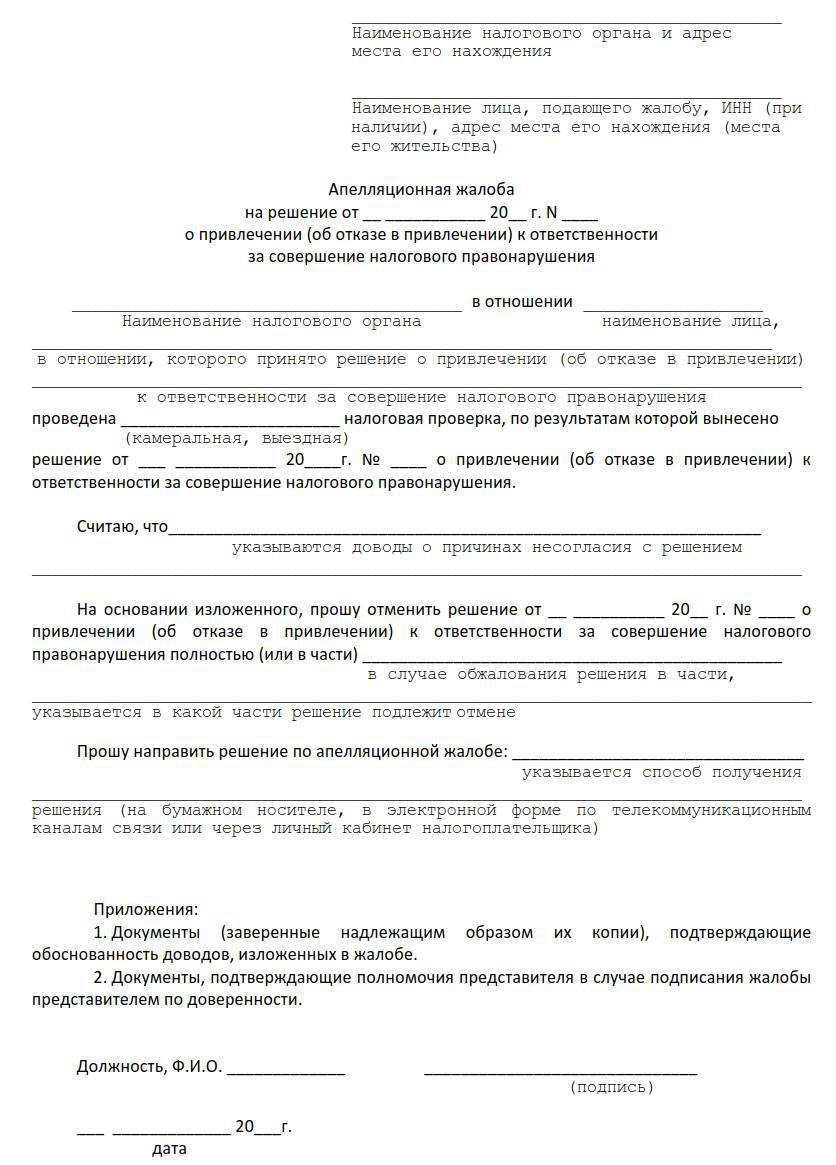

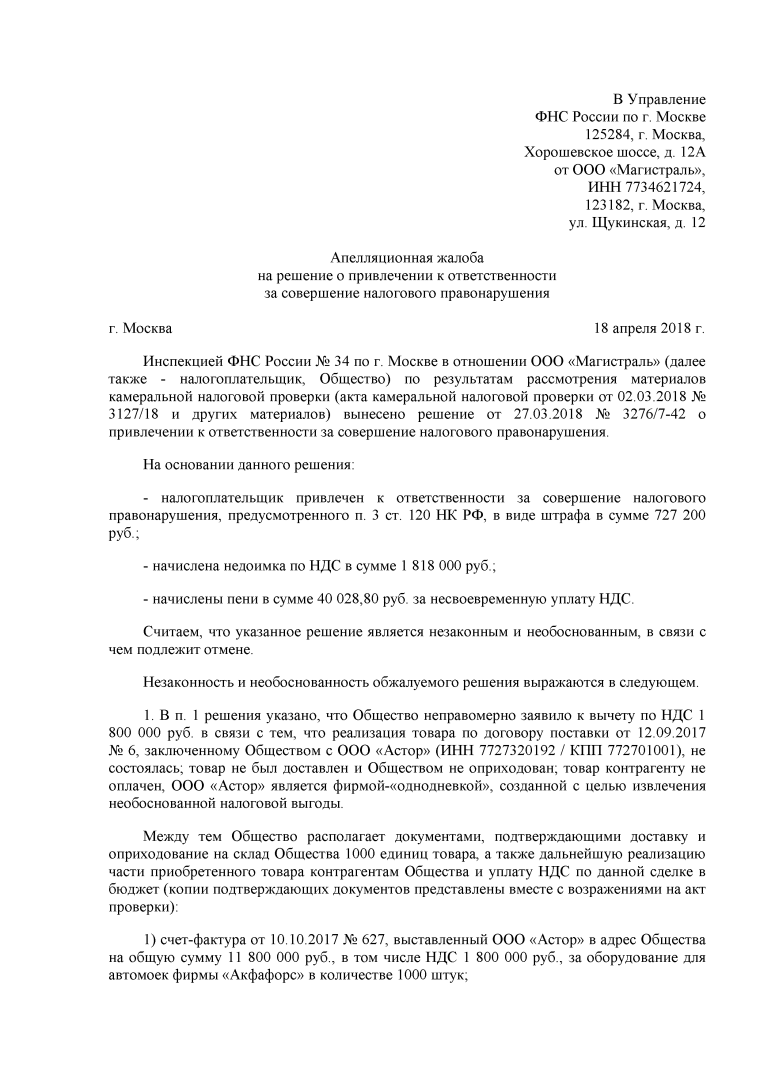

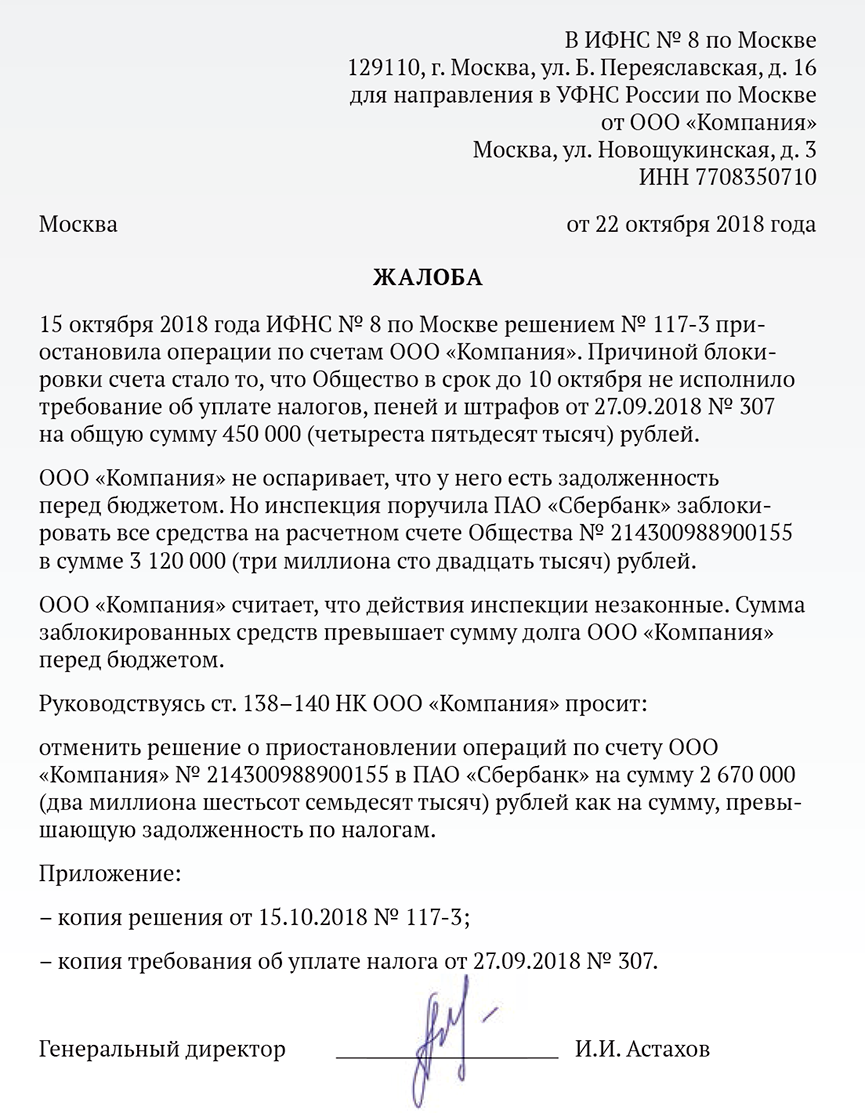

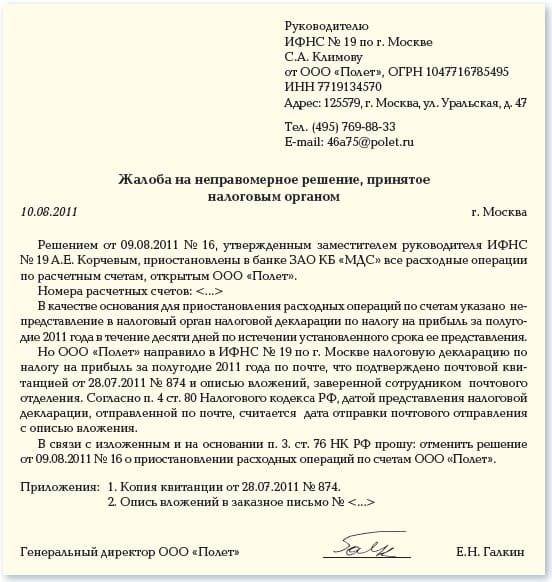

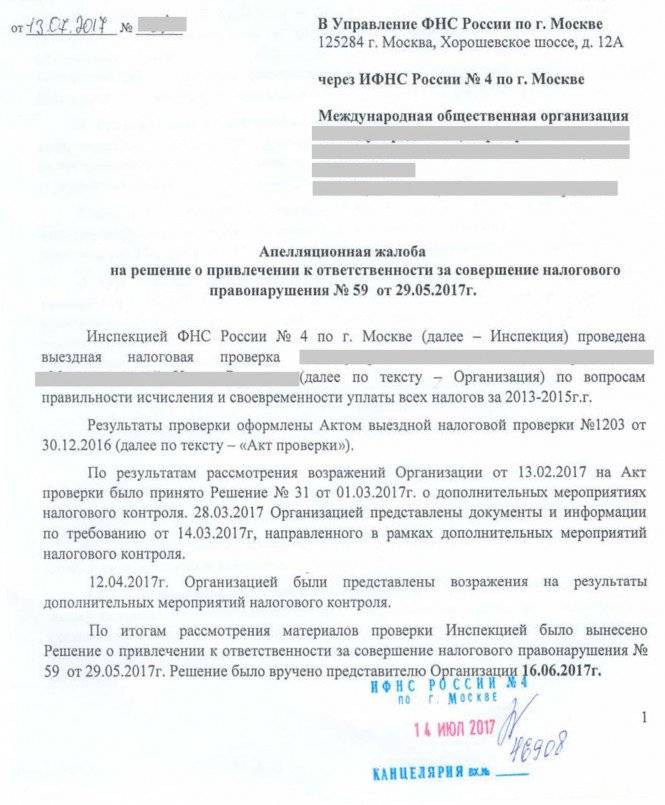

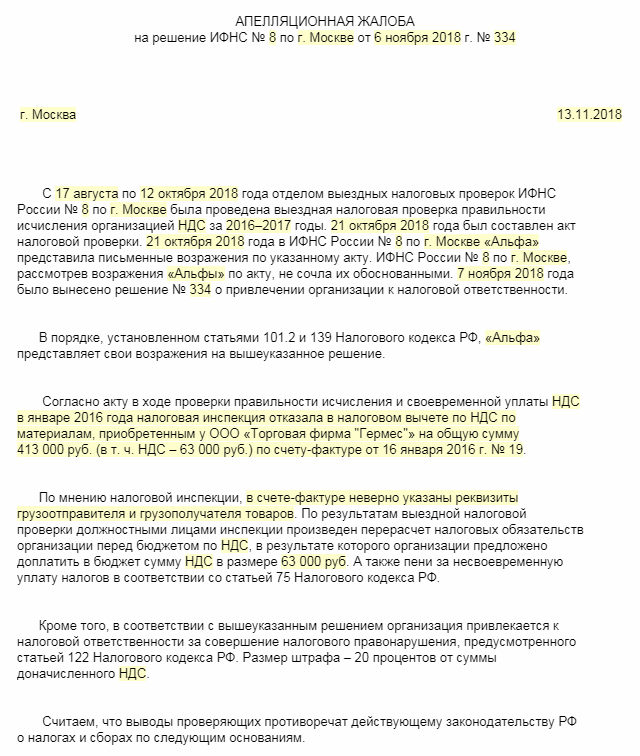

Апелляционная жалоба

Данный документ подается в тех случаях, если налогоплательщика не устраивает вынесенное, однако не вступившее в силу решение налоговой по результату их действий.

Список требований к апелляции полностью соответствует рассматриваемому в данном материале документы — первоначальной жалобе. Форма данного документа имеется на сайте ФНС.

Подача апелляции в ФНС происходит через налоговый орган, вынесший решение, основанное на проверке. При этом, данный документ необходимо успеть выслать до даты принятия и вступления в силу обжалуемого решения.

Так же как и вышеуказанный документ, апелляционная жалоба может быть отозвана налогоплательщиком в соответствии со 138 статьей НК.

Результат рассмотрения данного обращения может быть следующим:

- апелляционная жалоба не рассматривается;

- отменяется решение НС целиком или отдельная часть;

- отменяется решение НС целиком и выдвигается новое рассмотрение с целью принятия нового решения

Инстанция может отказывать в принятии к рассмотрению апелляции по следующему перечню причин (вместе с ранее рассмотренными):

- заявление было отозвана налогоплательщиком;

- обращающийся уже ранее оставлять заявление на тех же основаниях.

Рассмотрение документа по апелляционным жалобам, как и в предыдущем случае может проходить в течение тридцати дней с момента поступления с продлением на такой же срок. Налогоплательщик уведомляется в течение трех суток.

Возможна ли анонимная подача

Это допускается, однако эффективность данного мероприятия крайне низкая. Прецеденты имеются, однако их количество не превышает одного процента от общего числа обращений. Любое лицо, обращающееся в налоговую, обязательно должно предоставить личные сведения, ввиду чего подобный вариант жалобы — ненадежный способ донесения данных до фискального органа.

При решении воспользоваться данным методом, обратиться с жалобой на действия налоговой можно позвонив на горячую линию органа, однако не стоит ожидать каких-то решительных действий, или даже рассмотрения документа.

Законодательная база государства не имеет конкретных указаний на способы подачи анонимных жалоб в ФНС и более того, необходимости в рассмотрении обращения подобным образом. Все прецеденты работы с такого рода заявлениями проходит в инициативном порядке, то есть налоговая принимает их на свое усмотрение. Анонимный запрос можно подать следующими методами:

- Позвонив в службу доверия. Конкретный телефонный номер определяется для каждого субъекта, а узнать его можно на ресурсе nalog.ru — во вкладке контактов.

- Письменное обращение, оставленное при личном посещении инстанции.

- При помощи электронного письма на адрес налоговой службы.

Если вам требуется стопроцентная уверенность в принятии поданного заявления, не стоит использовать данный метод для отправки заявления.

Как правильно составить

Необходимо учитывать цель обращения: что послужило поводом и о каком нарушении прав гражданин желает сообщить. Как написать жалобу в налоговую на бездействие сотрудников налоговой: в свободной форме. Обращение подписывается и датируется заявителем.

Обязательно включите в текст:

Аналогична инструкция, как написать жалобу в налоговую инспекцию на работодателя: такое обращение подписывает заявитель, в шапке документа он указывает личные данные. В тексте необходимо указать:

- наименование организации или ИП, который, будучи работодателем заявителя, нарушает фискальное законодательство;

- в чем выразилось нарушение;

- какие нормы законодательства нарушены;

- требования — какие меры предпринять.

Особенности процедуры обращения

Услуга на портале Государственных услуг Российской Федерации доступна авторизованным пользователям. Чтобы пройти регистрацию на портале должен быть персональная учетная запись(личный кабинет). Учетная запись создается на протяжении нескольких минут. В указанных полях вписывается место проживания налогоплательщика, номер личного страхового счета, адрес электронной почты, код идентификация, имя, отчество, фамилия. Также надо указать номер телефона. Подтверждение придет в виде sms-общения или на почту, после чего можно перейти в «Личный кабинет» и выбрать раздел «Федеральная налоговая служба». Здесь можно узнать подробности, прочитав инструкцию. Перед тем как написать письмо в налоговую через «Госуслуги» рекомендуется ее внимательно изучить. В инструкции указан полный перечень документов, которые необходимо иметь.

Следует учитывать несколько нюансов.

- Время приема инспектора возможно не ранее, чем через две недели.

- На протяжении 14 рабочих дней можно зарегистрировать не более трех заявок.

- Граждане могут получать талоны на посещение службы в течение суток.

- Визит будет отменен, если клиенты опаздывают более чем на 10 минут.

Важно! Внесенная информация должна содержать достоверные, точные сведения. Рекомендуется тщательно их проверить перед тем, как отправить в налоговую заявление

Как написать в налоговую через «Госуслуги»

Правило подачи жалобы в электроном виде не имеет установленных правовых актов. Все правила являются общими для любых категорий граждан (как юридических, так и физических лиц). Регистрация документа осуществляется в разделе «Финансы и налоги».

Процедура обращения состоит из нескольких этапов:

- На портале Государственных услуг РФ предлагается сделать выбор необходимо органа из указанного списка.

- После этого заполняются поля, помеченные звездочками. Заполнить необходимо все. Иначе документ не будет отправлен в службу.

- Если гражданин решил обжаловать акт, обязательным условием является указание реквизитов.

- Составленные заявления подписываются электронными подписями.

- При несоответствии информации о налогоплательщиках составляются обращения с соответствующими заявлениями в орган налоговой инспекции (понадобится несколько дней для уточнения неточностей).

- Перед отправлением документа клиенты должны ознакомиться с условиями, после чего можно отправлять письмо.

Полезная информация. Поступившее заявление будет рассмотрено на протяжении тридцати рабочих дней с момента его регистрации. Иногда срок уменьшается до двух недель – в исключительных случаях. Если срок продолжен, заявителю придет уведомление в виде СМС-сообщения на телефон или информации на электронную почту. Иногда Федеральная налоговая служба пересылает обращения граждан в органы местного самоуправления.

Преимущества портала Государственных услуг

После того, как стало возможным удаленно обращаться в налоговую, процесс подачи заявлений значительно упростился. Это пришлось по душе занятым людям. Процесс имеет немало преимуществ для налогоплательщиков:

- нет необходимости «обивать пороги» служб, чтобы узнать ту или иную информацию (все сведения представлены в справочнике на портале);

- снизились затраты на обслуживание, так выписка из Единого Государственного реестра ИП или юридических лиц предоставляется в электронном виде;

- существенное экономии сил на решение вопросов и времени.

- вероятность формальной ошибки сведена к минимуму, все составляется с помощью продуманного программного обеспечения (с осуществлением нескольких проверок).

Онлайн-сервис госуслуг успело оценить немало предпринимателей и физических лиц. Дополнительно на портале можно узнать о имеющейся налоговой задолженности, порядке приема и расчета декларации, идентификационный номер.

Обращение в налоговую службу через «Госуслуги» предоставляется бесплатно. Формирование жалоб при этом осуществляется по правилам службы, так как регламентации на уровне правовых актов отсутствует. При возникновении вопросов пользователи могут обращаться в техподдержку портала.

Что делать, если решение не устраивает

Есть несколько способов обжаловать решение, вынесенное по обращению:

- ведомственная апелляция. Внутри системы ФНС принята система обжалования принятых решений в порядке оспаривания. В соответствии с ч. 9 ст. 101 НК РФ, решение по обращению вступает в силу через месяц после того, как оно было вручено заявителю. В течение этого срока необходимо подать апелляцию;

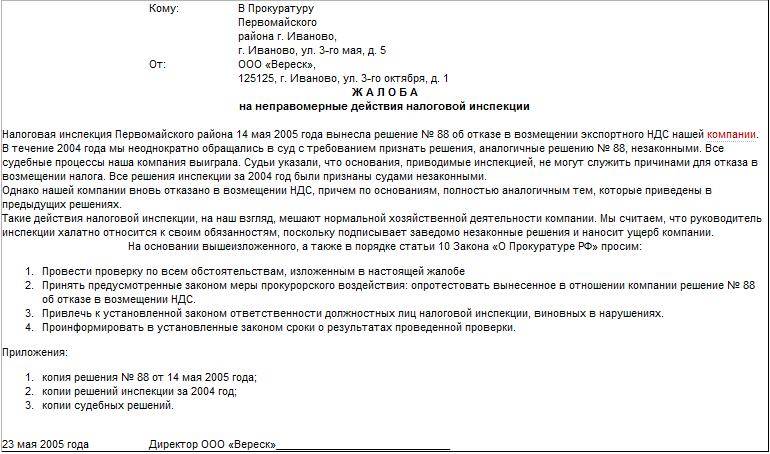

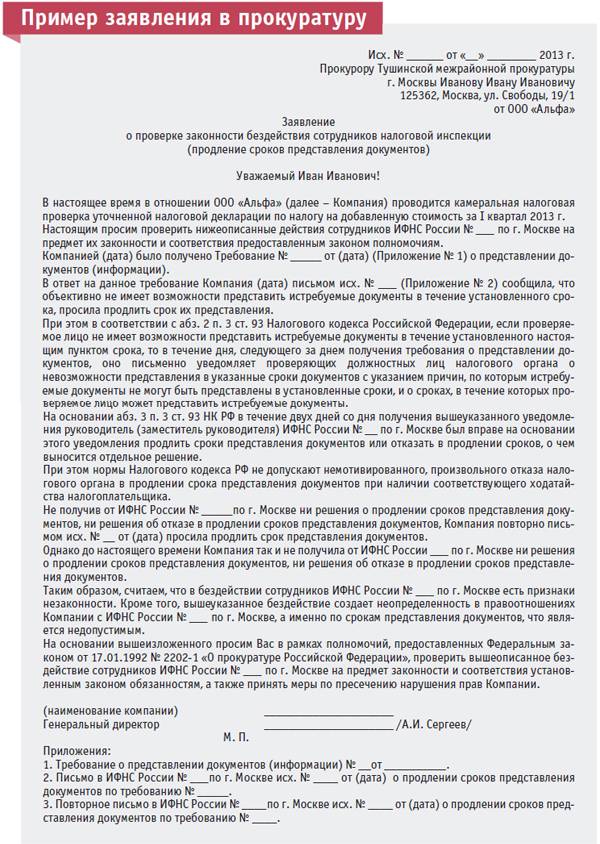

- заявление в прокуратуру с просьбой проверить законность действий инспекции. Прокуратура является государственным органом, в полномочия которого входит проверка соблюдения любых законов, в том числе фискального законодательства, в том числе самими сотрудниками ФНС;

- обращение в суд. Если оспариваемое решение напрямую затрагивает права гражданина, например если ему насчитали штрафы или пени, он вправе обжаловать его в судебном порядке.