Особенности расчета для дорогих машин

Для дорогостоящих автомобилей, которые указаны в перечне Минпромторга (https://minpromtorg.gov.ru/docs/#!perechen_legkovyh_avtomobiley_sredney_stoimostyu_ot_3_millionov_rubley_podlezhashhiy_primeneniyu_v_ocherednom_nalogovom_periode_2019_god), при расчёте авансового платежа общая сумма умножается на повышающий коэффициент.

АП = НБ × НС × Кп × ¼, где: Кп — повышающий коэффициент.

Пример расчёта: зарегистрирована в Перми. На её балансе есть легковой автомобиль BMW X3 Lifestyle, машину приобрели в 2021 году. Бухгалтеру нужно рассчитать авансовый платеж за 1 квартал 2021 года.

Характеристики автомобиля:

- иномарка входит в перечень дорогостоящих машин Минпромторга, значит при расчете будет применен повышающий коэффициент – 1,1;

- мощность – 249 л.с.;

- зарегистрирован в Перми;

- год выпуска – 2021.

Ставка в Перми за авто с такой мощностью – 72 руб.

Формула расчета: (249 л.с. × 72 руб. × 1,1) × ¼ = 4 930,2 руб.

Для ТС массой свыше 12 тонн

С 2021 года за большегрузы массой свыше 12 тонн стали платить авансовые платежи по транспортному налогу. Это связано с отменой налогового вычета по системе «Платон» в счет возмещения вреда в отношении большегруза. Теперь платить налоги и авансовые платежи компании-собственники грузовиков будут в полном объеме по общим правилам, закрепленным в Налоговом кодексе Российской Федерации.

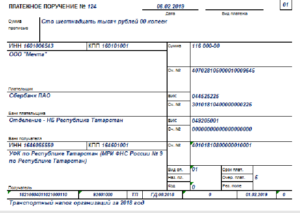

Куда совершать платеж

Согласно Налоговому кодексу, уплата транспортного налога, в том числе и авансовых платежей, должна быть произведена по месту нахождения транспортного средства (т/с).

Местом нахождения транспорта считается:

- Для транспортных средств (за исключением указанных во втором пункте) – место, где происходила государственная регистрация. Если регистрации не было, то место жительства (нахождения) владельца имущества.

- Для речных, морских, воздушных т/с – это порт (место прописки) или же место госрегистрации. В отсутствие таковых – место, где находится владелец имущества.

Решение этого вопроса было оговорено в методической рекомендации № БГ-3-21/177. Здесь прямо сказано, что на временную регистрацию внимания обращать не нужно, если есть постоянная. То есть оплата налога будет происходить по общим правилам.

Налоговый Калькулятор транспортного налога 2023, 2024

Расчет приблизительный, поэтому Вы можете использовать его только для справки. Сумма налога, рассчитанного калькулятором транспортного налога на налог ру округлена до целых рублей. (До 50 копеек – отбрасывается, свыше 50 копеек – округляется до рубля).

В расчете не учтены налоговые льготы, на которые вы, возможно, имеете право.

Ознакомиться со списком федеральных льгот и льгот вашего региона вы можете, изучив эти документы:

- Глава 28 Налогового кодекса РФ

- Законы вашего региона, в котором зарегистрировано ваше транспортное средство (как найти их, см. выше).

Не забудьте, что граждане и ИП должны уплачивать транспортный налог только на основании уведомлений. Которые ежегодно рассылают налоговые инспекции. Кроме суммы в уведомлении будет указана и крайняя дата уплаты налога, а также расчет транспортного налога. В котором указан налоговый период, марка транспортного средства. Государственный регистрационный номер, налоговая база-мощность в лошадиных силах, доля в праве собственности, ставка транспортного налога. Количество месяцев владения и итоговая сумма налога на автомобиль.

Обращаем Ваше внимание, что расчет транспортного налога с помощью калькулятора ФНС носит ознакомительный характер. Поскольку транспортный налог относится к налогам, исчисляемым налоговой инспекцией

ФНС России необходимо осуществлять оплату транспортного налога после получения налогового уведомления. Налоговое уведомление направляется не позднее 30 дней до наступления срока уплаты.

Сроки оплаты транспортного налога для юридических лиц и ООО

Для расчета транспортного налога:

- выберите свой регион (он слева на экране калькулятора);

- год начисления налога;

- вид транспортного средства;

- мощность двигателя;

- льготу, если есть.

Если автомобиль, транспортное средство, стоимостью от 3 млн. рублей, то необходимо будет указать еще:

Если у Вас стоимость ТС меньше 3 млн. руб, но ничего не указывайте!

- Марку ТС

- Модель автомобиля

- Год выпуска

Калькулятор транспортного налога

Кто рассчитывает сумму транспортного налога

Транспортный налог рассчитывают налоговые органы на основании сведений, которые представляются им регистрирующими органами. Для контроля вы можете использовать калькулятор транспортного налога.

Сумма транспортного налога рассчитывается исходя из категории каждого транспортного средства, мощности его двигателя, по налоговым ставкам, установленным законами субъектов РФ, с учетом налоговых льгот и времени владения транспортным средством.

В каждом регионе РФ свои налоговые ставки и льготы по транспортному налогу.

Налоговые ставки в субъектах РФ разные Налоговые ставки по транспортному налогу устанавливаются законами субъектов РФ, в пределах определенных статьей 361 Кодекса, в зависимости от категории транспортных средств, мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств.

Налоговые ставки, указанные в статье 361 Кодекса, могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в десять раз.

Как рассчитать авансовые платежи по транспортному налогу

Авансовый платеж по автомобилю — это четверть годовой суммы налога (п. 2.1 ст. 362 НК РФ).

Если вы владели автомобилем один месяц в квартале, авансовый платеж скорректируйте на коэффициент Кв 0,3333. Если два, на коэффициент 0,6667.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- ШТРАФЫ ГИБДД новая таблица штрафов за нарушение ПДДПриведена в виде таблицы перечень штрафов ГИБДД за нарушение ПДД в соответствии с КоАП РФ.

- ПДД: Правила дорожного движения 2024Постановление Правительства РФ от 23.10.1993 № 1090 (с изменениями от 10.12.2017) «О Правилах дорожного движения»

- УЗНАТЬ ШТРАФ ГИБДД — ГАИ. Какой штраф ГИБДД НЕ УПЛАЧЕНСервис предназначен для получения информации о неуплаченных административных штрафах ГИБДД — ГАИ за правонарушения в области дорожного движения, совершенные на территории РФ.

- Штрафы ГИБДД — ГАИ если не заплатил, что будет ?Дается описание последствий того, если не заплатил штраф ГИБДД — ГАИ.

Как посчитать и заплатить?

По сравнению с лицами физическими, которым по окончании годового налогового срока приходит уведомление о необходимости уплатить транспортный сбор и его сумма, лица юридические обязаны самостоятельно рассчитать сумму к уплате. Произведённые расчёты вписываются в декларацию, которую нужно подать в инспекцию по месту регистрации ООО. Документы, фиксирующие отчётность по транспортному сбору от юрлиц в инспекции принимают не позже, чем первый рабочий февральский день года, идущего за отчётным. Налог, как мы уже говорили, местный, значит региональные власти могут предусмотреть уплату предварительных (авансовых) платежей. Они выплачиваются в казну ежеквартально, но в инспекцию подавать по ним декларацию не нужно.

Так же, как и для обычных граждан, для юрлиц транспортный сбор считается по простой формуле: база налогообложения, умноженная на ставку. Разберёмся, откуда брать эти показатели

Ставка устанавливается на конкретный вид транспорта согласно важному критерию – мощности его двигателя. Сумма налога связана с этим показателем напрямую – чем мощнее транспорт, тем ставка на него выше, а налог – больше

Мощность двигателя выясняется элементарно – она указана в паспорте транспорта (ПТС).

Ставка же не является фиксированной для всей страны – каждый регион имеет право менять значение, делая его меньше или больше. Но местные власти несколько ограничены в этом вопросе, так как не имеют права повышать или понижать ставку более, чем в десять раз по сравнению с федеральной. Чтобы узнать, по какой ставке рассчитывается налог в конкретном субъекте страны, достаточно обратиться в интернет или связаться с налоговой инспекцией.

К формуле расчета могут быть добавлены коэффициенты повышения или понижения. Повышающий коэффициент (Кп) относится к дорогостоящим автомобилям, цена которых выше трёх миллионов рублей. Коэффициент также зависит от срока использования автомобиля после его выпуска – чем старше «элитная» машина, тем меньше будет повышаться налог.

Таблица коэффициентов, повышающих налог на транспорт

Расчёт транспортного налога для юрлиц

Мы уже разобрались, что компании должны сами считать сумму сбора, не дожидаясь, когда ФНС потребует от них предоставление декларации. На каждое транспортное средства, находящееся во владении фирмы, налог рассчитывается отдельно. Нужно знать четыре момента:

- ставку налога;

- мощность двигателя;

- время, которое компания владеет транспортом;

- необходимо ли применение коэффициентов понижения или повышения.

Таблица 1. Примеры расчета транспортного налога

| Пример №1 | Пример №2 | Пример №3 |

|---|---|---|

| ООО «Круг» владеет автомобилем «БМВ» 2015 года выпуска с мощностью двигателя в сто две лошадиные силы. Машина стоила полтора миллиона, поэтому не нужно применять коэффициент повышения. ООО функционирует в Свердловске, где ставка на 2017 год составляет 9,4 рубля. Соответственно, при умножении мощности двигателя на ставку получается сумма годового налога – 958,8 рублей. Согласно налоговым правилам цифра округлится до 959. | Фирма «Треугольник» приобретает в марте 2017 года автомобиль «Мерседес» из салона, мощность которого составляет сто сорок лошадиных сил. Это новая машина, цена её – 3,2 миллиона рублей, по этой причине коэффициент повышения вступает в силу. Фирма также работает в Свердловске, где властями утверждена ставка по транспортному сбору в 9,4 рубля. Таким образом, налог за 2017 год (не забываем, что машина куплена в марте), составит 1645 рублей. Следовательно, компания, владеющая транспортом не полный год, должна определить коэффициент для расчёта налогового сбора. Для этого нужно разделить количество месяцев, в которые фирма владеет ТС, на количество месяцев в налоговом периоде – 12. это называется «коэффициент Кв». |

Если ООО «Треугольник» владеет «Мерседесом» десять месяцев, то коэффициент Кв составит 0,83. |

Расчёт предварительных платежей

Чтобы рассчитать авансовый ежеквартальный платёж по налогу, нужно воспользоваться формулой, указанной в статье №362 НК РФ. Она выглядит следующим образом:

Рассмотрим пример. Московское ООО «Квадрат» рассчитывает авансовый платёж на автомобиль «Хонда» стоимостью в шестьсот тысяч рублей и мощностью сто двадцать пять лошадиных сил. Поскольку коэффициент Кп не применим, а ставка по транспортному сбору для Москвы составляет 25 рублей, формула выглядит так: (125 х 25 х 1) / 4 = 781 рубль.

Ошибки в использовании повышающего коэффициента

Если исчислением транспортного налога для физических лиц занимаются налоговые органы, то юридические лица выполняют данную процедуру самостоятельно

При этом очень важно в этом случае не допустить ошибок, чтобы не оказаться среди должников по неуплаченному транспортному налогу, т.к. даже если налог уплачен частично – всё равно обязательство налогоплательщика в данном случае будет рассматриваться неисполненным

Среди распространенных ошибок встречаются следующие:

| Ошибки | Пояснение |

| Неверно определён возраст автомобиля |

В соответствие с п.2 ст.362 НК РФ и письмом ФНС России от 02.03.2015 N БС-4-11/3274@ срок исчисления количества лет начинается с года выпуска автомобиля. Например: автомобиль стоимостью 4 000 000 рублей выпущен в 2013 году. В 2016 году повышающий коэффициент к транспортному налогу в отношении данного автомобиля не применяется, т.к. количество лет, прошедших с момента выпуска автомобиля, составляет 4 года. |

| Автомобиль не обнаружен в Перечне автомобилей Минпромторга, по которым введён повышающий коэффициент, поэтому повышающий коэффициент на начислили | В случае, если в Перечне Минпромторга автомобиль не обнаружен, но по возрасту и стоимости должен подлежать начислению повышающего коэффициента – не применить коэффициент будет считаться ошибкой, повлекшей недоуплату транспортного налога. Минпромторгом разработана методика расчёта средней стоимости автомобиля, используя которую возможно произвести расчёты как для автомобиля, дилер которого находится на территории РФ, так и для автомобиля, дилер которого на территории РФ не присутствует. В случае отсутствия дилера на территории РФ данные о рекомендованной розничной стоимости возможно получить в таких каталогах, как «Audatex», «DAT», «Kelley Blue Book», «Mitchel», «Motor», «Canadien Black Book», «Schwacke». |

| Повышающий коэффициент не применяется к авансовым платежам по уплате транспортного налога | В соответствие с п. 2.1 ст. 362 НК РФ и Федеральным законом от 04.11.2014 № 347-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» исчисление сумм авансовых платежей налогоплательщиками-организациями необходимо производить с учётом повышающего коэффициента. |

Порядок расчёта и уплаты транспортного налога

Сумму платежа считают по тому же принципу, что в прошлом году. Нужно применить формулу:

Налоговая база × Ставка налога × 1/4 × Коэффициент Кв × Коэффициент Кп

Где:

- Налоговая база — это основная характеристика транспортного средства. Например, мощность его двигателя в лошадиных силах, валовая вместимость для водного несамоходного ТС. Полная классификация подробно описана в статье 359 Налогового кодекса

- Ставка налога — тариф, который применяется в конкретном субъекте. Существуют базовые ставки, на которые региональные власти опираются при установке собственных. Узнать тариф можно на официальном портале Налоговой службы, выбрав нужный субъект¼ — используют в расчёте авансов, к годовому платежу не применяется

- Коэффициент Кв — коэффициент владения ТС в году, за который бизнес считает платёж. Его включают в расчёт, если транспорт поставили на учёт или сняли с него в отчётном/налоговом периоде

- Коэффициент Кп — повышающий коэффициент, который используют в расчётах платежей за легковые автомобили стоимостью менее 10 миллионов

Так рассчитываются платежи за каждое отдельное транспортное средство. В конце налогового периода нужно рассчитать итоговый налог, сравнить с суммой уже уплаченных авансов и доплатить разницу, если авансовых платежей было недостаточно.

Пример. Компания «Рассвет» работает в Москве. Она владеет автомобилем Ford Focus 2018 года выпуска. Мощность двигателя — 150 л.с. Топливо — бензин.

Произведём расчёт платежа:

- налоговая ставка для автомобилей с мощностью двигателя от 100,01 до 150,00 л.с. в Московской области — 34 рубля;

- машина стоит меньше 10 миллионов, поэтому повышающий коэффициент применять не нужно;

- в течение всего налогового периода машина стояла на учёте, поэтому коэффициент владения тут также не применяется.

Авансовый платёж составит = 150 л. с. x 34 руб. x 1/4 = 1 275 рублей

Образец заполнения налоговой декларации по транспортному налогу

Декларация по ТН состоит из 3 частей:

-

Титульный лист;

-

Раздел 1;

-

Раздел 2.

Порядок заполнения декларации указан в Приказе ФНС России от 05.12.2016 N ММВ-7-21/668@. Ссылку на него мы давали выше. Помните, что в 2022 году следует использовать формат нового образца.

Как заполнить декларацию по транспортному налогу за 2022 год на примере:

1Титульный лист.

Правилам заполнения титульного листа посвящен раздел III Приказа ФНС России от 05.12.2016 N ММВ-7-21/668@. Как его заполнить:

-

Вверху страницы укажите ИНН и КПП организации. Номера дублируются на каждом листе декларации.

-

Номер корректировки — напишите «0—«, если документ представляется первый раз. Если вы направляете его повторно с исправлениями, напишите «1—«.

-

Налоговый период — если вы отчитываетесь за год, напишите «34». Если за последний налоговый период (напр., в случае ликвидации) — «50».

-

Укажите номер налогового органа, в который направляете декларацию;

-

Код по месту нахождения (учета) — напишите «260», если декларируете ТН по месту нахождения авто;

-

Напишите полное название организации в блоке «Налогоплательщик».

-

Напишите кол-во страниц декларации и прилагаемых документов.

-

В левом нижнем блоке поставьте цифру 1, если вы являетесь руководителем компании, или 2 — если вы его представитель, и напишите свои Ф.И.О.

-

Поставьте дату и подпись.

Блок справа заполняется сотрудником налоговой. Его оставьте пустым.

2Раздел 2

Второй раздел посвящен расчету суммы налога, поэтому заполните его следующим. Давайте разберемся, что следует писать в каждой строке раздела:

-

030 — вид ТС (смотреть в Приложении №5 Приказа);

-

040 — ВИН-код автомобиля (смотреть в СТС или ПТС);

-

050 — марка;

-

060 — гос. номер;

-

070 — дата регистрации ТС;

-

080 — дата снятия учета (только если авто было снято с регистрации в этом году);

-

090 — кол-во лошадиных сил;

-

100 — код для л.с. — «251»;

-

110 — экологический класс;

-

120 — кол-во лет с даты выпуска авто (только в случае, если этот показатель нужен для расчета налога в вашем регионе);

-

130 — год выпуска авто (смотреть в ПТС);

-

140 — кол-во полных месяцев владения ТС;

-

150 — доля владения ТС (если автомобиль принадлежит компании полностью напишите 1/1);

-

160 — разделите кол-во полных месяцев владения авто на 12 и напишите результат десятичной дробью.

-

170 — налоговая ставка в вашем регионе;

-

180 — если авто стоит более 3 млн руб., укажите коэффициент Кп.

-

190 — размер налога на автомобиль — перемножьте показатели строк 090, 150, 160, 170 и 180 и запишите результат.

-

300 — если на авто не распространяются льготы продублируйте здесь результат строки 190.

Рассчитывать налог следует по каждому ТС отдельно. Так, если на компанию зарегистрированы 3 авто, то данный раздел будет состоять из 3 страниц.

3Раздел 1

В первом разделе приводятся окончательные результаты расчетов налога на автомобиль. Пример заполнения раздела:

-

020 — напишите код ОКТМО;

-

021 — сложите значения строк «300» второго раздела всех ТС с таким же кодом ОКТМО и напишите результат.

-

023, 025, 027, — Если в вашем регионе организации обязаны выплачивать аванс укажите суммы авансов за каждый период.

-

030 — вычтите из числа в строке 021 все авансы и запишите результат.

-

Напишите свою фамилию и дату внизу документа.

Оформляя декларацию, придерживайтесь таких правил:

-

Если в строке осталось свободное место — поставьте в каждой ячейке прочерк.

-

Пишите только заглавными буквами. Придерживайтесь печатного стиля;

-

Используйте чернила темно-синего, фиолетового или черного цвета.

-

Все расчеты должны производиться в полных рублях. Суммы в 50 копеек и выше округляются до рубля.

-

Закрепляйте страницы декларации только такими способами, которые не повреждают бумагу.

Расчет транспортного налога: примеры

Как мы уже сказали, для расчета суммы налога мощность двигателя машины умножают на ставку налога.

Пример Собственник легкового автомобиля зарегистрирован по месту жительства в Москве. Он платит транспортный налог по московским ставкам. Его автомобиль не является дорогостоящим. Поэтому повышающий коэффициент он не применяет.

Ситуация 1 Мощность двигателя автомобиля составляет 120 л. с. Ставка налога — 20 руб./л.с. Сумма транспортного налога по машине будет равна (за год):120 л.с. Х 20 руб./л.с. = 2400 руб.

Ситуация 2 Мощность двигателя автомобиля составляет 140 л. с. Ставка налога — 30 руб./л.с. Сумма транспортного налога по машине будет равна (за год):140 л.с. Х 30 руб./л.с. = 4200 руб.

Ситуация 3 Мощность двигателя автомобиля составляет 160 л. с. Ставка налога — 38 руб./л.с. Сумма транспортного налога по машине будет равна (за год):160 л.с. Х 38 руб./л.с. = 6080 руб.

Транспортный налог платят в расчете на год. А как же быть, если машина куплена и поставлена на учет в середине или в конце года? В этом случае вы должны платить налог только за те полные месяцы года, в которые машина числилась за вами. В пункте 3 статьи 362 Налогового кодекса установлено какие месяцы нужно считать полными (цитата):

Транспортный налог нужно платить лишь за те полные месяцы, в которые автомобиль был зарегистрирован на вас. Действуют такие правила:

- регистрация была до 15-го числа какого либо месяца включительно. Предполагается, что вы пользовались машиной весь этот месяц. То есть налог за него нужно заплатить;

- регистрация была после 15-го числа какого либо месяца. Предполагается, что вы не пользовались машиной в этом месяце. За него налог платить не надо;

- снятие с регистрации было до 15-го числа какого либо месяца включительно. Предполагается, что вы не пользовались автомобилем в этом месяце. То есть за него налог платить не нужно;

- снятие регистрации было после 15-го числа какого либо месяца. Предполагается, что вы пользовались автомобилем весь этот месяц. То есть за него налог придется заплатить.

Пример Вы купили или продали легковой автомобиль. Автомобиль не является дорогостоящим. Поэтому повышающий коэффициент по нему не применяют.

Ситуация 1 Мощность двигателя автомобиля 120 л. с. Ставка налога — 20 руб./л.с. Сумма налога по машине будет равна (за год):120 л.с. Х 20 руб./л.с. = 2400 руб.

Машина куплена и поставлена на учет 10 мая. Май считается полным месяцем. Вы должны заплатить транспортный налог только за май-декабрь (8 полных месяцев). Сумма транспортного налога составит:2400 руб. х 8/12 = 1600 руб.

Ситуация 2 Мощность двигателя автомобиля 120 л. с. Ставка налога — 20 руб./л.с. Сумма налога по машине будет равна (за год):120 л.с. Х 20 руб./л.с. = 2400 руб.

Машина куплена и поставлена на учет 19 сентября. Сентябрь НЕ считается полным месяцем. Вы должны заплатить транспортный налог только за октябрь-декабрь (3 полных месяца). Сумма транспортного налога составит:2400 руб. х 3/12 = 600 руб.

Ситуация 3 Мощность двигателя автомобиля 140 л. с. Ставка налога — 30 руб./л.с. Сумма транспортного налога по машине будет равна (за год):140 л.с. Х 30 руб./л.с. = 4200 руб.

Машина была продана и снята с учета 18 августа. Август считается полным. Вы должны заплатить налог за январь-август (8 полных месяцев). Сумма транспортного налога составит:4200 руб. х 8/12 = 2800 руб.

Ситуация 4 Мощность двигателя автомобиля 140 л. с. Ставка налога — 30 руб./л.с. Сумма транспортного налога по машине будет равна (за год):140 л.с. Х 30 руб./л.с. = 4200 руб.

Машина была продана и снята с учета 5 апреля. Апрель не считается полным и за него налог платить не надо. Вы должны заплатить налог за январь-март (3 полных месяцев). Сумма транспортного налога составит:4200 руб. х 3/12 = 1050 руб.

А теперь рассмотрим порядок расчета суммы налога по дорогостоящим автомобилям и применения повышающих коэффициентов.

Пример Ваша машина включена в перечень дорогостоящих автомобилей. Средняя стоимость автомобиля 3 500 000 руб. Поэтому при расчете транспортного налога применяется повышающий коэффициент. Она была зарегистрирована на вас весь год.

Ситуация 1 Мощность двигателя машины 350 л. с. Ставка налога — 150 руб./л.с. С момента выпуска его автомобиля прошел 1 год и 4 месяца. При расчете налога нужно применять коэффициент — 1,3

Сумма транспортного налога по машине будет равна (за год):350 л.с. Х 150 руб./л.с. х 1,3 = 68 250 руб.

Ситуация 2 Мощность двигателя машины составляет 350 л. с. Ставка налога — 150 руб./л.с. С момента выпуска его автомобиля прошло 2 год и 3 месяца. При расчете налога нужно применять коэффициент — 1,1

Сумма транспортного налога по машине будет равна (за год):350 л.с. Х 150 руб./л.с. х 1,1 = 57 750 руб.

Повышающий коэффициент по транспортному налогу в 2020 году

- Стоимостью 3–5 млн руб. в величине:

- 1,1 — если автомобиль эксплуатируется с момента выпуска до момента исчисления налога 2–3 года.

- 1,3 — при длительности эксплуатации 1–2 года;

- 1,5 — при эксплуатации не более 1 года.

- Стоимостью 5–10 млн руб. в величине 2, если эксплуатация длится не более 5 лет.

- Стоимостью 10–15 млн руб. в величине 3, если эксплуатация не более 10 лет.

- Стоимостью более 15 млн руб. в величине 3, если эксплуатация не более 20 лет.

- Коэффициент КВ (коэффициент владения) — для исчисления налога за неполный год владения автомобилем.Если гражданин или организация владеют транспортным средством менее года, то налог исчисляется исходя из количества полных месяцев нахождения автомобиля в собственности.

- Повышающий коэффициент КП — на него умножается предварительно исчисленная сумма налога (как результат произведения налоговой базы и ставки), если:

- автомобиль легковой и входит в перечень дорогостоящих (стоимостью более 3 млн руб.) транспортных средств в соответствии с Перечнем Минпромторга, публикуемым ежегодно на сайте данного ведомства;

- период между годом выпуска автомобиля и годом исчисления налога не превышает интервалов, указанных в п. 2 ст. 362 НК РФ.