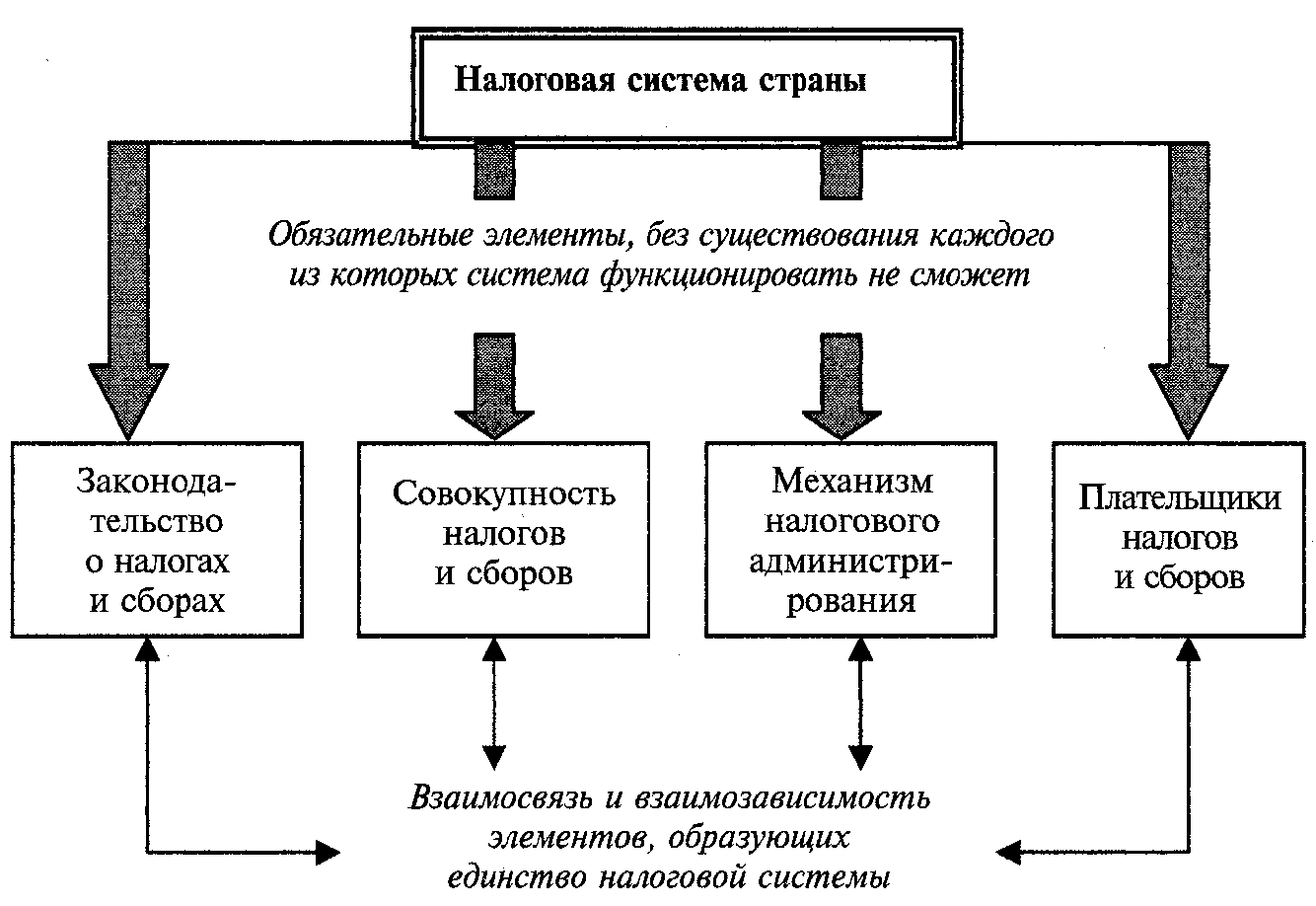

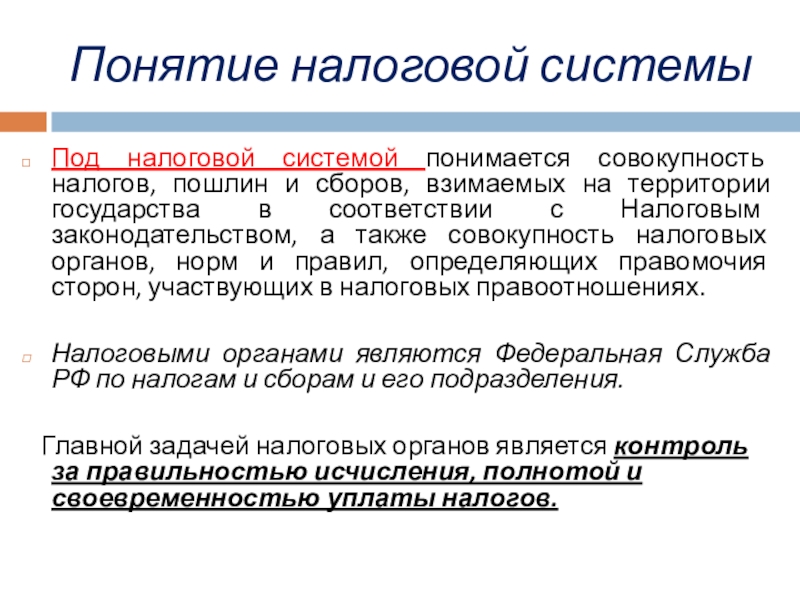

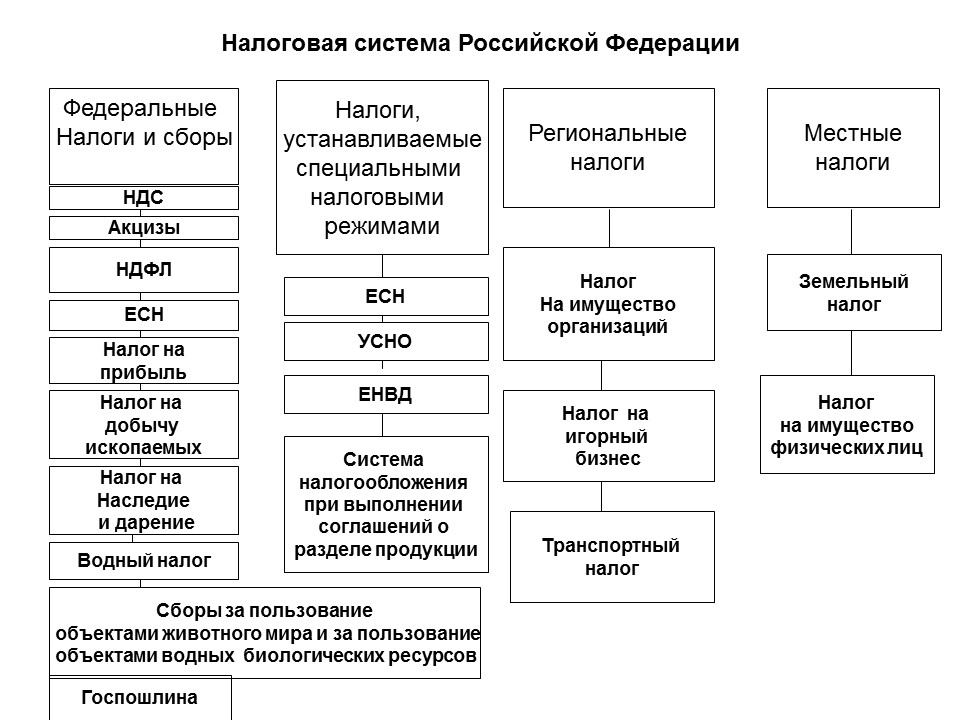

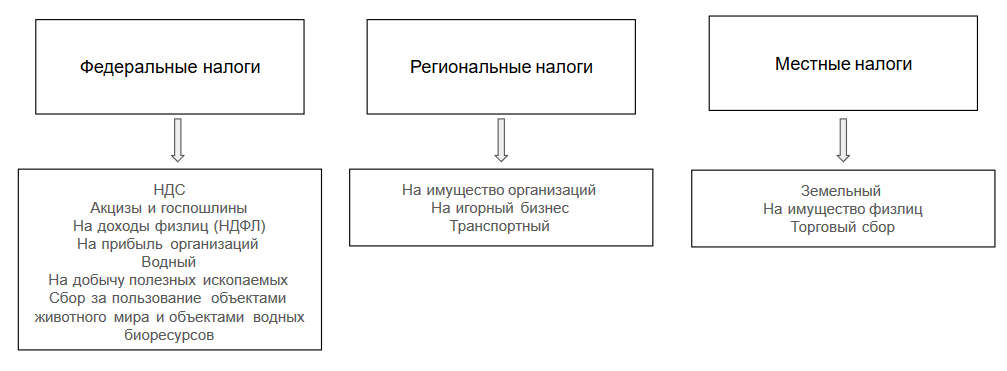

Классификация налогов и сборов

Классификация налогов — это группировка налогов и сборов по определенному признаку. В основе каждой классификации лежит совершенно определенный классифицирующий признак: способ взимания, принадлежность к определенному уровню управления, субъект налогообложения, способ или источник обложения, характер применяемой ставки, назначение налоговых платежей, какой-либо другой признак.

Налоги и сборы классифицируются по различным признакам.

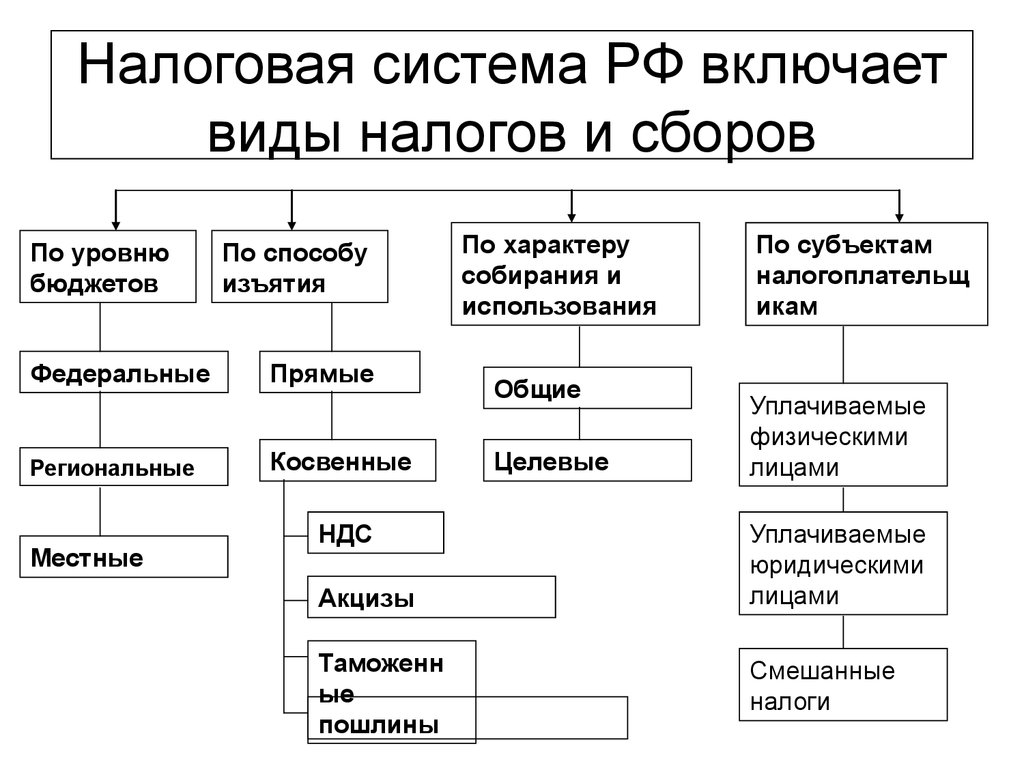

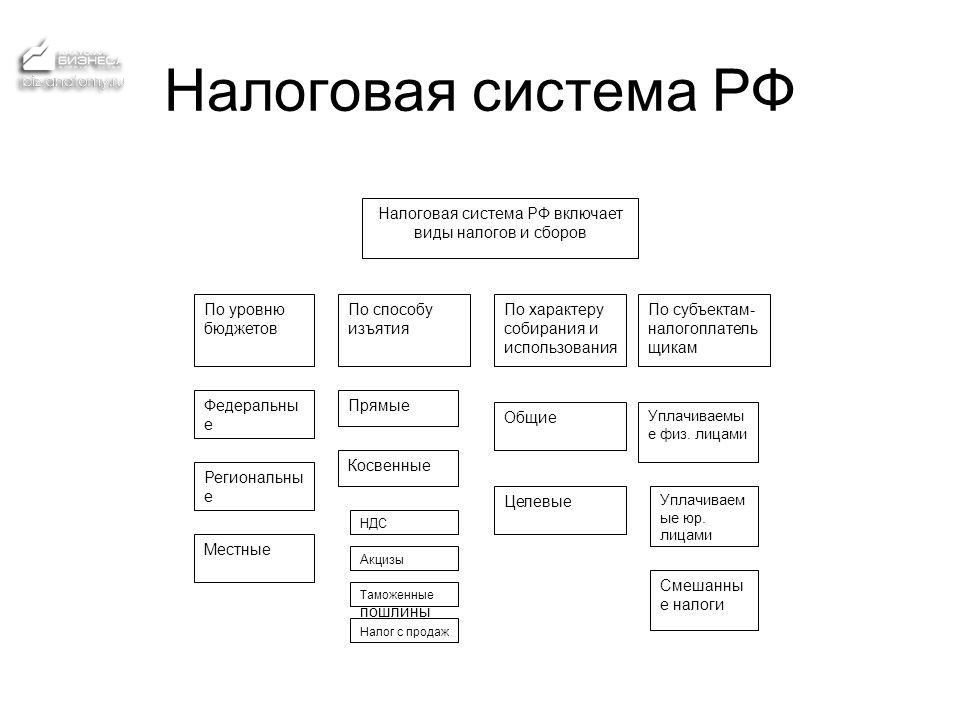

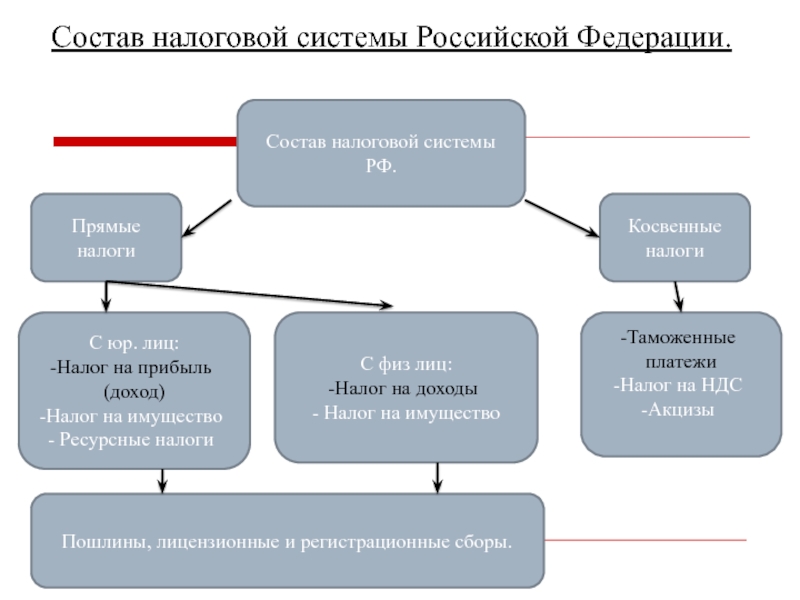

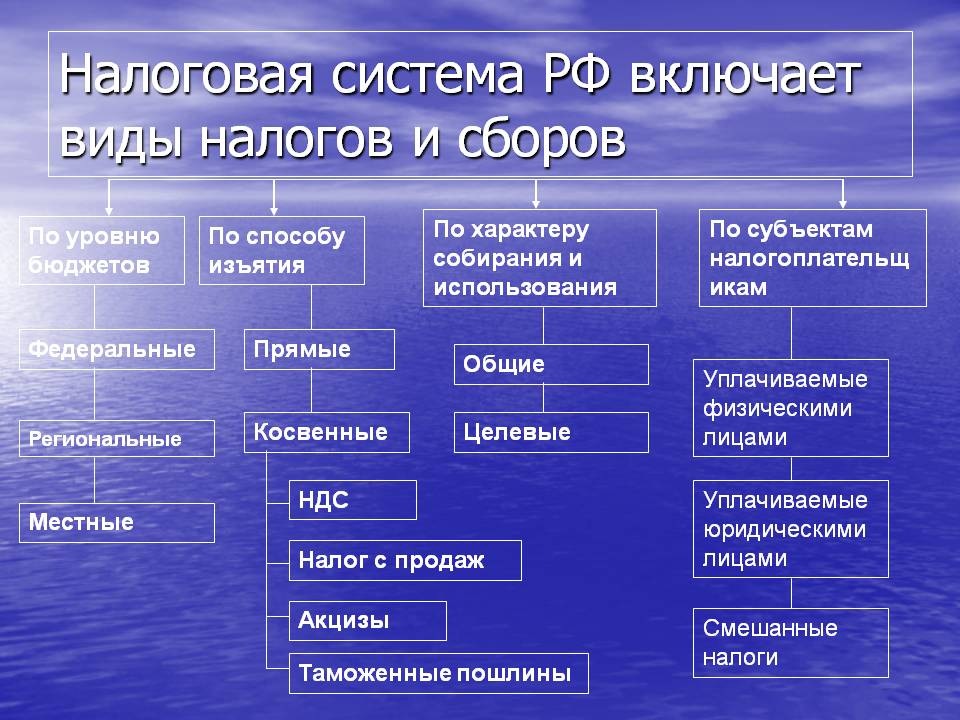

- 1. По способу изъятия различают два вида налогов:

- • прямые налоги взимаются непосредственно с доходов и имущества (налог на прибыль организаций, налог на доходы физических лиц, налоги на имущество, транспортный налог, налог на землю);

- • косвенные налоги устанавливаются в виде надбавок к цене товаров, работ и услуг. Конечным плательщиком таких налогов выступает потребитель (НДС, акцизы, таможенные пошлины).

- 2. По виду используемой налоговой ставки налоги подразделяются на:

- • пропорциональные — это налоги, ставки которых устанавливаются в фиксированном проценте к доходу или стоимости имущества (НДФЛ, налог на прибыль организаций);

- • прогрессивные — это налоги, ставки которых увеличиваются с ростом налоговой базы (подоходные налоги в развитых странах);

- • регрессивные — это налоги, ставки которых уменьшаются с ростом налоговой базы (страховые взносы);

- • твердые — это налоги, величина ставки которых устанавливается в абсолютной сумме на единицу измерения налоговой базы (акцизы, таможенные пошлины).

- 3. По назначению различают:

- • общие налоги — поступления от них не закреплены за отдельными направлениями расходов государства (налог на прибыль организаций, НДС, НДФЛ);

- • специальные налоги — имеют целевое назначение (транспортный налог, страховые взносы).

- 4. По субъекту уплаты выделяют :

- • налоги, взимаемые с физических лиц (НДФЛ);

- • налоги, взимаемые с юридических лиц (налог на прибыль организаций);

- • смешанные налоги, уплачиваемые и юридическими, и физическими лицами (транспортный налог, НДС).

- 5. По объекту налогообложения разделяют:

- • имущественные налоги;

- • ресурсные налоги (земельный налог, НДПИ);

- • налоги, взимаемые от выручки или дохода (налог на прибыль организаций, НДФЛ);

- • налоги на потребление (НДС, акцизы).

- 6. По источнику уплаты существуют:

- • налоги, относимые на индивидуальный доход (НДФЛ);

- • налоги, относимые на издержки производства и обращения (налог на имущество организаций);

- • налоги, относимые на финансовые результаты (налог на прибыль организаций);

- • налоги, взимаемые с выручки от продаж (НДС, акцизы).

- 7. По полноте прав пользования налоговыми поступлениями выделяют:

- • собственные (закрепленные) налоги — поступают в конкретный бюджет и не перераспределяются (НДС, налог на имущество организаций);

- • регулирующие налоги — распределяются между несколькими бюджетами (НДФЛ и налог на прибыль организаций).

- 8. По срокам уплаты:

- • периодические (их еще называют регулярные или текущие) — это налоги, уплата которых имеет систематически регулярный характер в установленные законом сроки (НДС, акцизы);

- • срочные (их еще называют разовые) — это налоги, уплата которых не имеет систематически регулярного характера, а производится к сроку при наступлении определенного события или совершения определенного действия.

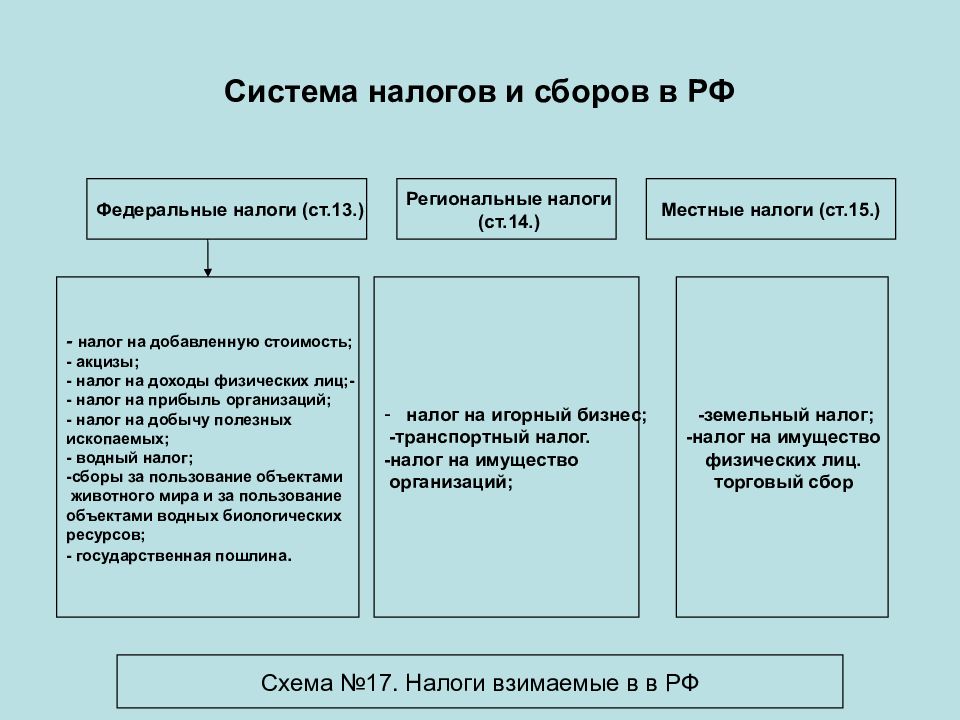

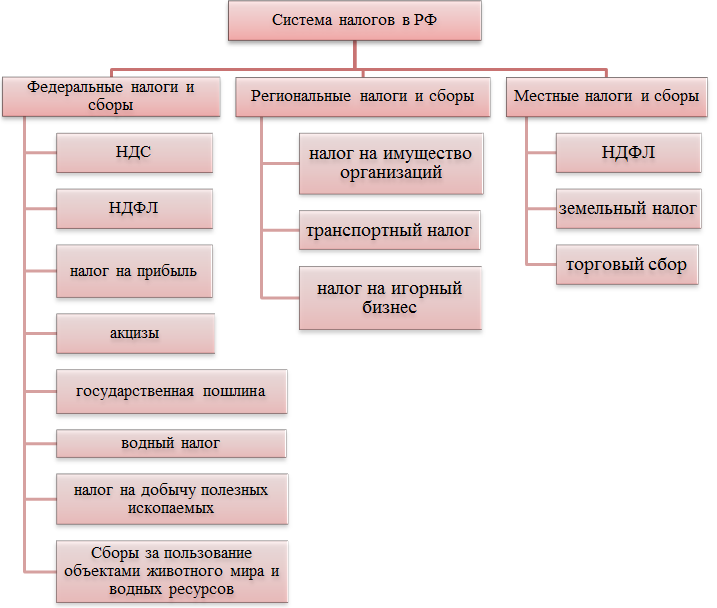

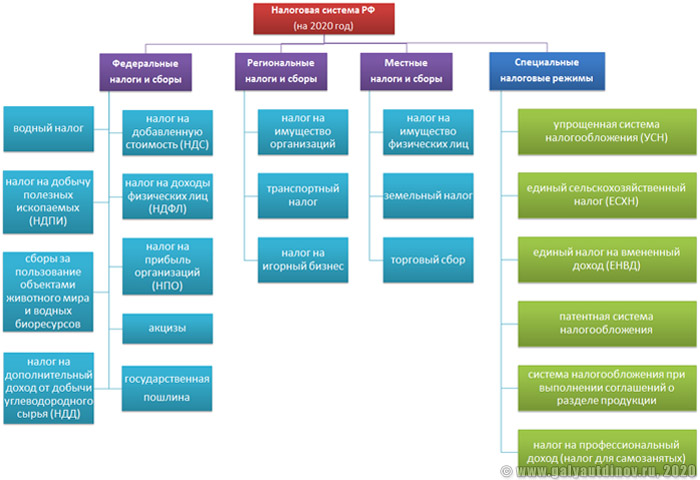

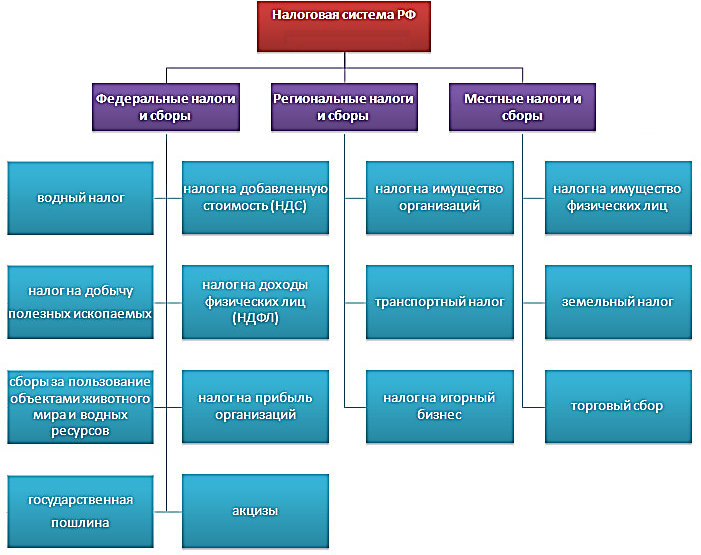

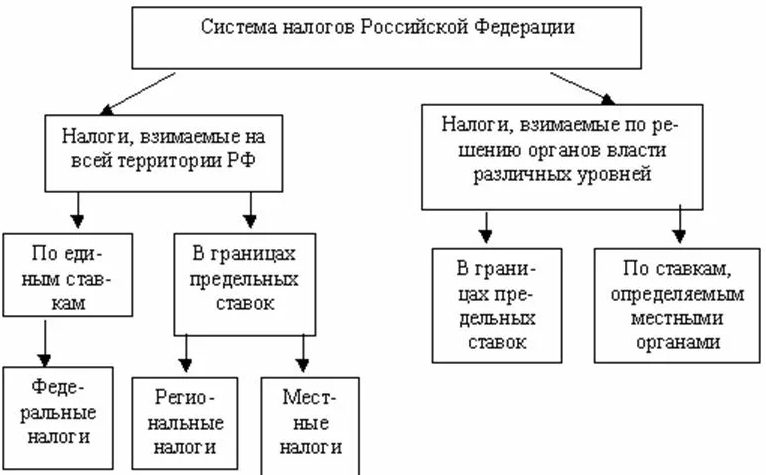

- 9. По уровню государственного управления:

- • федеральные — налоги, поступающие в федеральный бюджет Российской Федерации;

- • региональные — налоги, поступающие в региональные бюджеты Российской Федерации;

- • местные — налоги, поступающие в местные бюджеты Российской Федерации.

Частые вопросы

Сбор пожертвований может вызвать у вас некоторые сомнения, поэтому мы ответили на несколько наиболее распространенных вопросов

Не забывайте, что важно следовать правилам и законодательству в области сбора и принятия пожертвований, чтобы обеспечить легальность и безопасность вашей деятельности

Можно ли принимать пожертвования от иностранцев

Если получатель не является индивидуальным предпринимателем, то он может свободно принимать дареную валюту от иностранных лиц, находящихся за границей, без необходимости получения согласования со своим банком. Однако, несмотря на это, контроль со стороны банков по предотвращению отмывания денег все еще действует. Например, в случае, если иностранный отправитель переводит вам анонимно сумму в валюте, эквивалентную более чем 600 000 рублей, может возникнуть необходимость в банковском контроле. Если же отправитель известен, то данная ситуация не должна вызвать никаких вопросов.

Нет законодательных ограничений на снятие дареной валюты со счета, однако каждый банк устанавливает свои лимиты, которые прописываются в договоре. Кроме того, каждый банк имеет свою собственную систему внутреннего контроля, и поэтому рано или поздно могут потребоваться объяснения о том, от кого и по какой причине на ваш счет приходят средства.

Если вы решите зарегистрироваться как индивидуальный предприниматель, вы можете оставить свой текущий счет для получения донатов, а для коммерческих доходов в валюте следует открыть новый счет и соблюдать все правила и требования. Это возможно, так как дареные деньги не являются доходом от предпринимательской деятельности.

Если же «донатная» валюта будет переводиться на предпринимательский счет, вам потребуется предоставить банку соответствующие документы и справки для обоснования полученных средств.

Могут ли жертвовать юрлица

Организации обязаны соблюдать кассовую дисциплину, и зачастую им сложно сделать донат, не нарушив требования бухгалтерского и налогового учета. К тому же, для таких платежей обычно требуется договор, который не всегда удобно заключать. Индивидуальным предпринимателям (которые в данном случае рассматриваются как организации по юридическому статусу) проще сделать вам платеж как обычному гражданину.

Но если все же вам переведут деньги от юридического лица, помните, что подарки, полученные как физическое лицо от организаций или индивидуальных предпринимателей, на сумму, не превышающую 4000 рублей в год, не облагаются налогом (НДФЛ) (п. 28 ст. 217 НК РФ). Если же сумма перевода превышает этот порог, то она облагается налогом, и организация-плательщик должна исчислить и уплатить налог (стандартный НДФЛ 13%) в качестве налогового агента (ст. 226 НК РФ). Например, если 10 организаций переведут вам по 500 рублей, то налог нужно будет заплатить с 1000 рублей.

Нужно ли платить налоги за пожертвования

Согласно российскому законодательству, пожертвования, полученные физическими лицами, не являются объектом налогообложения. Однако организации и индивидуальные предприниматели, получающие пожертвования, должны вести учет этих средств и представлять налоговую декларацию по установленной форме.

Спонсорство — это пожертвование?

Спонсорство и пожертвование — это два разных понятия. Спонсорство — это финансовая поддержка взамен на рекламу, продвижение или другие преимущества. Пожертвование — это добровольные платежи без каких-либо материальных выгод.

Можно ли СМИ получать донаты?

СМИ могут принимать донаты от физических и юридических лиц в рамках их деятельности, при условии, что сбор пожертвований осуществляется в соответствии с законодательством Российской Федерации и собранные средства используются на цели, указанные в заявленных программах и проектах.

Но регистрировать свой ресурс в качестве СМИ нет смысла. Это не даст больше прав при сборе средств, но добавит определенные обязанности.

Можно ли ИП получать донаты?

Индивидуальные предприниматели также могут принимать донаты от физических и юридических лиц, если они зарегистрированы в качестве получателя пожертвований в установленном порядке и ведут учет полученных средств, а также представляют налоговую отчетность.

Условия для перехода на АУСН

Перейти на применение АУСН могут только организации и ИП, поставленные на учет в налоговых органах одного из следующих регионов (ч. 2 ст. 1 Федерального закона от 25.02.2022 № 17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения»): Москва, Московская область, Калужская область, Республика Татарстан (Татарстан).

При этом ФНС в письме от 27.06.2022 № СД-4-3/7908@ подтвердила, что ИП на АУСН вправе осуществлять деятельность за пределами пилотных регионов

Иными словами, для целей применения АУСН важно не место осуществления предпринимательской деятельности, а именно место регистрации компании и постановки ее на налоговый учет

Второе обязательное условие применения АУСН: доходы организации и ИП за 2023 год не должны быть выше 60 млн рублей, а средняя численность работников не должна превышать пять человек (п. 28 ч. 2 ст. 3 Федерального закона от 25.02.2022 № 17-ФЗ).

При этом остаточная стоимость основных средств, организации, претендующей на применение АУСН, не должна быть больше 150 млн рублей (п. 14 ч. 2 ст. 3 Федерального закона от 25.02.2022 № 17-ФЗ). Ограничение по величине остаточной стоимости основных средств на ИП не распространяется.

Бухпросвет

- Может ли самозанятый перейти на применение АУСН

- Может ли организация или ИП перейти на автоматизированную УСН, если при регистрации была выбрана обычная УСН

- Какие страховые взносы должны платить работодатели на АУСН

- Размер страхового взноса на травматизм на 2024 год для работодателей на АУСН

Кроме того, для перехода на АУСН организации и ИП должны иметь расчетные счета в уполномоченных кредитных организациях, которые вправе работать с компаниями на АУСН. Компаниям не разрешается иметь расчетные счета в банках, не поименованных в данном перечне.

Перечень уполномоченных кредитных организаций, которые могут работать с организация и ИП на АУСН

| ИНН | ОГРН | Наименование | Дата включения в реестр |

|---|---|---|---|

| 2204000595 | 1022200525841 | АО КБ «Модульбанк» | 23.06.2022 |

| 7707083893 | 1027700132195 | ПАО Сбербанк | 27.06.2022 |

| 7728168971 | 1027700067328 | АО «Альфа-Банк» | 27.06.2022 |

|

7706092528 (КПП 770543002) |

1027739019208 | Филиал Точка ПАО Банка «ФК Открытие» | 28.06.2022 |

| 7744000912 | 1027739019142 | ПАО «Промсвязьбанк» | 28.06.2022 |

| 7710140679 | 1027739642281 | АО «Тинькофф Банк» | 26.07.2022 |

| 7702070139 | 1027739609391 | ПАО Банк ВТБ | 10.08.2022 |

| 1653001805 | 1021600000124 |

ПАО Акционерный коммерческий банк «АК БАРС» |

03.11.2022 |

| 6027006032 | 1026000001796 | ООО «БЛАНК БАНК» | 09.01.2023 |

| 9721194461 | 1237700005157 | ООО «Банк Точка» | 13.03.2023 |

| 7725114488 | 1027700342890 | АО «Россельхозбанк» | 24.04.2023 |

Таким образом, перейти с 1 января 2024 года на применение АУСН можно при одновременном соблюдении следующих условий:

- местом регистрации организации или ИП является Москва, Московская или Калужская область или Татарстан;

- доход за 2023 год равен или меньше 60 млн рублей;

- среднесписочная численность работников не превышает 5 человек;

- остаточная стоимость основных средств организации равна или меньше 150 млн рублей (на ИП не распространяется);

- у организации и ИП отсутствуют расчетные счета в банках, не включенных в реестр уполномоченных кредитных организаций.

планирует расширить перечень

Косвенные налоги: кто платит, их свойства и виды

Другая форма налогов, в отличие от прямых, имеет отношение к реализации товаров, услуг, работ. Источник его находится в составе другого платежа, который будет производить потребитель. Предприниматель закладывает в стоимость определенную наценку, в которую включает, помимо себестоимости и доли прибыли, еще и часть на уплату налога.

Таким образом, косвенный налог – это платеж, взимающийся с реализации товаров, услуг или выполнения работ, заложенный в виде той или иной надбавки, включенной в цену или тариф.

Плательщиком налога считается собственник предприятия – производитель или организатор оказания услуг, но формироваться налог будет из средств потребителей, то есть на самом деле плательщиком является покупатель товара или услуги. Сам предприниматель в случае косвенного налога выступает налоговым агентом (сборщиком).

ОБРАТИТЕ ВНИМАНИЕ! Существуют варианты, когда косвенный налог не перекладывают на потребителя. Например, изготовитель заложил в цену товара НДС, но такая цена вызвала понижение спроса, и ее пришлось снизить

В таком случае, косвенный налог будет выплачен частично из прибыли предпринимателя, тем самым став в какой-то степени прямым.

Свойства косвенных налогов

Косвенные налоги обладают следующими особенностями:

- полная или частичная включенность – в надбавку может быть включен как весь налог полностью, так и его определенная часть;

- ответственность предпринимателя – на самом деле, предприниматель является посредником между государством и фактическим плательщиком налога, но именно с него спросят за несвоевременность или неполную уплату налога;

- закрытость – потребитель не знает, какую именно сумму из цены товара или услуги он платит государству;

- неуклонность – не уплатить такой налог невозможно, так как потребитель автоматически дает на него средства, заплатив за товар или услугу;

- неравномерность – такие налоги распределяются неодинаково, они вводятся большей частью на товары и услуги, спрос на которые повышен.

Виды косвенных налогов

- Индивидуальные налоги (их еще называют акцизами) – установлены на товары повышенного спроса, чтобы государство могло получить в свой бюджет процент от сверхприбыли реализаторов или производителей. Также ими облагаются товары, неумеренное потребление которых может причинить вред здоровью, чтобы ограничить их реализацию, например, алкогольные и табачные изделия. Распространены они и на некоторые предметы роскоши. Индивидуальный налог представляет собой процент от цены, по которой продается товар.

-

Универсальные налоги – начисляются, исходя из той наценки, которая устанавливается на товар (услугу) на разных этапах ее производства и реализации. Облагаются все товары, кроме отдельно оговоренных социально-значимых групп. Примером является налог на добавленную стоимость.

Не подлежат обложению НДС:

- некоторые медицинские товары и услуги;

- сдача в аренду помещений иностранцам;

- услуги по воспитанию детей дошкольного возраста;

- услуги архивов;

- организация питания в медицинских и образовательных учреждениях;

- пассажирские перевозки внутри города или другой территориальной единицы;

- ритуальные услуги;

- некоторые другие виды услуг, перечисленные в п.9-30 ст.149 НК РФ.

- Фискальная монополия – взнос, который платит физическое лицо или организация за определенные правовые действия государственных органов (оказание ими предусмотренных законом услуг). Примером может служить сбор за лицензию, разрешение, регистрацию, оформление документов, а также налоги с оборота.

Сочетание прямых и косвенных налогов составляет систему налогообложения Российской Федерации.

Сборы, взимаемые с физических лиц

В зависимости от взимающего и использующего их органа они бывают:

- федеральными;

- региональными;

- местными.

Рассмотрим подробнее примеры таких платежей.

Подоходный налог с физического лица (НДФЛ)

Федеральный платеж. Его можно смело отнести к основному сбору, который физическое лицо должно уплачивать с любого вида полученного им в течение года дохода.

Срок уплаты установлен законодательством, а для расчета применяется метод нарастающего итога и учет ранее оплаченных сумм.

Заработную плату работник получает уже с учетом удержанного сбора (обязанность по его уплате возлагается на работодателя). Если гражданин в течение года выполнял другие трудовые и приравненные к ним обязанности где-то в другой организации, не имеющей отношения к основному месту работы, то он должен подать в налоговую инспекцию соответствующую декларацию.

К плательщикам относят граждан РФ, иностранных граждан и лиц без гражданства. Если в течение 1 календарного года человек провел более 183 дней в РФ, то он должен оплатить налог в соответствии с любым источником дохода вне зависимости от пределов государства, а если менее 183 дней, то только с дохода, полученного в России.

Объектом налогообложения называют величину совокупного дохода, полученного в течение 1 календарного года, а именно: денежная и натуральная форма, а также материальная выгода.

Начисление налога осуществляет налоговый орган в соответствии с поданными декларациями. Внесение авансовых платежей производится до 15 мая, 15 августа и 15 ноября в виде равных долей от 75% суммы налогового обязательства (основанием является предоставленная декларация).

Произвести доплату за отчетный период (год) необходимо в течение 1 месяца с того момента, как было получено платежное извещение от государственного органа.

Налог на имущество граждан

Относится к категории местных. Объектом является: жилье (дом, квартира), любая постройка (сарай, мастерская, навес), моторная лодка, вертолет, самолет и какие-либо другие транспортные средства (кроме автомобиля, мотоцикла и т. п.).

Относится к категории местных. Объектом является: жилье (дом, квартира), любая постройка (сарай, мастерская, навес), моторная лодка, вертолет, самолет и какие-либо другие транспортные средства (кроме автомобиля, мотоцикла и т. п.).

Оплата производится 1 раз в год в соответствии с оценочными данными бюро, производящего техническую инвентаризацию. Начисление платежа на какое-либо строение производится следующим образом: инвентаризационная стоимость * 0,1%, а если инвентаризационная оценка не осуществлялась, то при расчете учитывается сумма обязательной государственной страховки. Оплачивать сумму можно в равных частях: до 15 сентября и до 15 ноября.

Транспортный налог

Плательщиком автомобильного сбора (один из видов региональных платежей) является любой человек, в собственности которого имеется автомобиль, мотоцикл, автобус или любая другая самоходная машина, обутая в шины.

Плательщиком автомобильного сбора (один из видов региональных платежей) является любой человек, в собственности которого имеется автомобиль, мотоцикл, автобус или любая другая самоходная машина, обутая в шины.

Посчитать взнос может и сам налогоплательщик: для этого понадобится мощность двигателя и минимальный размер оплаты труда в отношении единицы мощности. Оплачивать его следует ежегодно перед прохождением техосмотра.

Налог на дарение

Объектом налогообложения является любое подаренное или унаследованное имущество. Если имеет место процедура наследования, то оплачивать сбор нужно только в том случае, если стоимость имущества больше, чем 850 МРОТ (минимальная месячная оплата труда), а если дарения, то если цена больше 80 МРОТ.

Объектом налогообложения является любое подаренное или унаследованное имущество. Если имеет место процедура наследования, то оплачивать сбор нужно только в том случае, если стоимость имущества больше, чем 850 МРОТ (минимальная месячная оплата труда), а если дарения, то если цена больше 80 МРОТ.

Обязанность по уплате ложится на гражданина, наследующего или принимающего в дар то или иное имущество.

Земельный налог

Объектом налогообложения может быть: сельскохозяйственное угодье, земельный участок, предоставленный гражданину для того, чтобы он мог завести личное подсобное хозяйство, садоводческий кооператив или земля, необходимая для строительства жилья, гаража или дачи.

На сумму земельного сбора влияет площадь участка и утвержденная ставка. Для сельскохозяйственного участка предусматривается ставка от 0,1 до 2%, а для земли, на которой построено жилье – 3% или не менее 60 руб. за 1 кв.м.

Всю сумму платежа можно разделить на 2 части и оплатить до 15 сентября и до 15 ноября.

Налоги: сущность, функции, виды

Функции налогов:

- Финансовая функция: сбор доходов для финансирования государственного бюджета и осуществления государственных программ;

- Регулятивная функция: воздействие на экономические процессы и социальную сферу, формирование стимулов и ограничений для развития определенных отраслей и сфер деятельности;

- Распределительная функция: сокращение социальных и экономических неравенств, обеспечение социальной защиты населения;

- Стимулирующая функция: поощрение определенного поведения и развития определенных секторов экономики;

- Контрольно-надзорная функция: контроль за осуществлением расчетов по налогам и предотвращение налоговых правонарушений.

Виды налогов:

Прямые налоги:

- НДФЛ (налог на доходы физических лиц);

- Налог на прибыль;

- Налог на имущество.

Непрямые налоги:

- НДС (налог на добавленную стоимость);

- Акцизы;

- Ввозные пошлины;

- Налог на игорный бизнес.

Социальные налоги и сборы:

- Пенсионный взнос;

- Страховые взносы;

- Налог на землю.

Цитата:

«Налоги – это не просто средство взимания денег с граждан и организаций. Это механизм регулирования экономики и формирования социальной политики государства.»

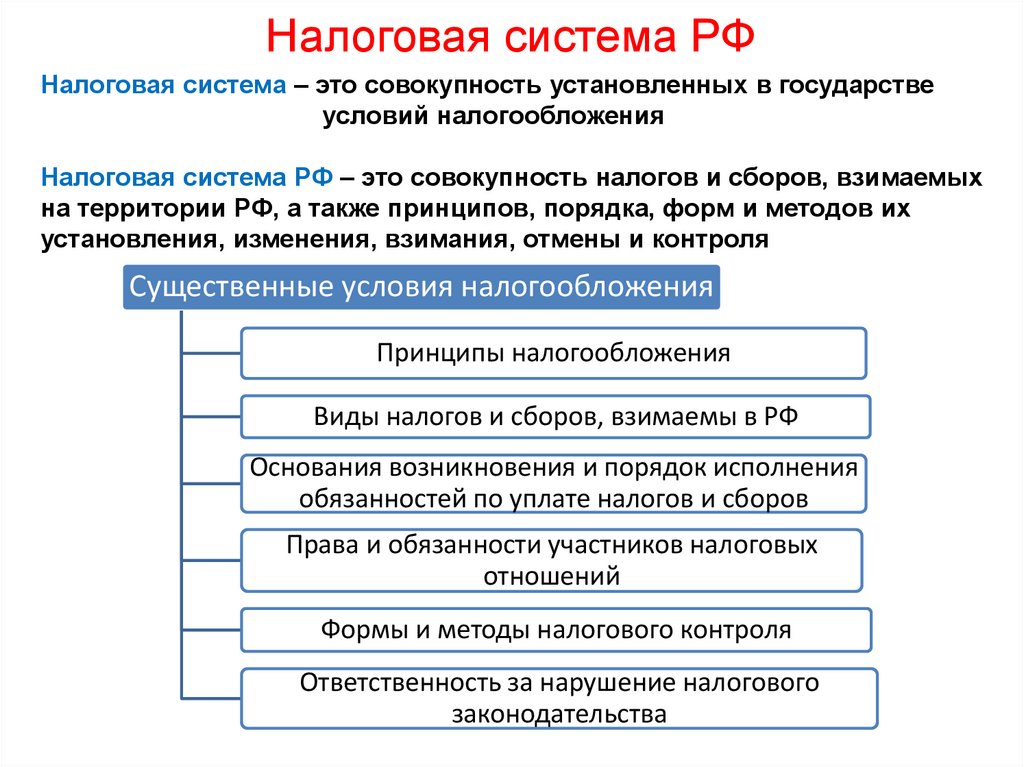

Общие условия установления налогов и сборов

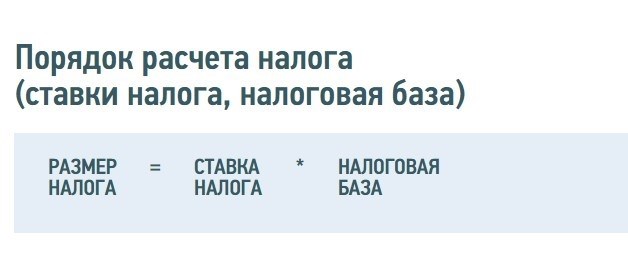

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

показать содержание

Основные функции налогов

Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной функции.

-

Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

-

Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

-

Дестимулирующая подфункция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

-

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

-

Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

ФЗ 232 п3 статья 451: что означает слово «добровольно» в пожертвованиях в пользу государства

Федеральный закон № 232-ФЗ, пункт 3, статья 451 «Добровольные взносы в пользу Российской Федерации» определяет понятие добровольного взноса как пожертвования в пользу государства, которые осуществляются на добровольной основе и выполняются гражданами для целей, определенных законом.

ФЗ 232 п3 статья 451 гарантирует возможность гражданам Российской Федерации и владениям их имущества уплатить добровольные пожертвования в пользу государства, не используя принудительные процедуры взимания платежей.

Таким образом, добровольные взносы в пользу государства могут быть осуществлены только по желанию граждан, поскольку они не являются обязательными платежами, определенными законодательством.

Статья 451 ФЗ 232 п3 позволяет гражданам самостоятельно определить сумму добровольных пожертвований, которую они хотят внести в целях использования Российской Федерацией.

Например, добровольный платеж может быть направлен на формирование благотворительной организации, скорые и тщательная налога на собственность, пенсии или другие социальные цели.

Взнос в пользу государства должен быть осуществлен в соответствии с правилами и формами, установленными законом.

ФЗ 232 п3 статья 451 также регулирует учет и использование добровольных пожертвований государством. Таким образом, государство обязуется использовать эти средства только для целей, установленных законом.

При подаче такого платежа плательщик должен указать свои цели и указать на коды и номера, соответствующие использованию средств.

Налоговый кодекс Российской Федерации устанавливает тарифный коэффициент в размере не более 1% по сравнению с выплатой для добровольного взноса ФЗ 232 п3 статьи 451. То есть, если размер пенсии у данного лица составляет 10 000 рублей, то в сумме добровольного пожертвования лицам, пенсия которых составляет 10 000 рублей, можно сделать добровольный взнос в размере 100 рублей.

В ФЗ 232 п3 статьях 451 также указывается, что размер добровольного платежа и его коэффициент учета могут быть изменены Правительством Российской Федерации. Изменения в размере и порядке платежей в соответствии с ФЗ 232 п3 статьей 451 могут быть установлены ГЗ-оформленным плательщикам, обратившимся в Налоговую службу.

Информация о выплатах и распоряжениях средствами, полученными в результате добровольных пожертвований, должна быть доступна для общественности и любого гражданина Российской Федерации. В связи с этим гарант-Сервис предоставляет быстрый и удобный доступ к ответам и учету добровольных пожертвований.