Альтернативный вариант заполнения налоговых платежек в 2023 г.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

- в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (прим. – т.е. платежных поручений), на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись;

- денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности в соответствии со статьей 45 НК РФ.

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

| Реквизит платежного поручения | Значение |

|---|---|

| Статус плательщика | «01» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, представивший в налоговый орган уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ |

| наименование плательщика |

для юридических лиц – наименование юридического лица (его обособленного подразделения); для ИП, нотариусов, занимающиеся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав КФХ – фамилию, имя, отчество (при наличии); |

| ИНН плательщика | ИНН налогоплательщика, чья обязанность по уплате (перечислению) налогов, сборов, страховых взносов исполняется |

| КПП плательщика | КПП подразделения, чья обязанность по уплате исполняется |

| наименование получателя | |

| ИНН получателя | |

| КПП получателя | |

| банковские реквизиты получателя платежа | БИК и наименование банка, номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета), номер счета получателя (номер казначейского счета) |

| КБК | КБК конкретного налога, страховых взносов |

| ОКТМО | код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора, страховых взносов и иного платежа |

| основание платежа | |

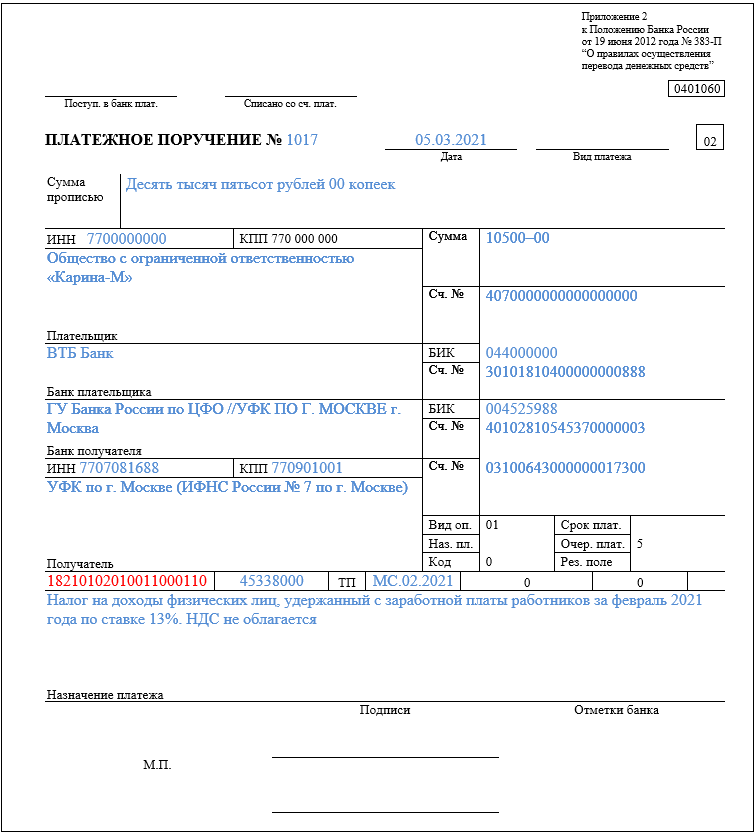

| период | значение показателя налогового периода, который имеет 10 знаков, 8 из которых имеют смысловое значение, а 2 являются разделительными знаками и заполняются точкой («.»). Например, «МС.02.2023»; «КВ.01.2023»; «ГД.00.2023» |

| номер документа – основания для перечисления налога | |

| дата документа – основания для перечисления налога | |

| назначение платежа |

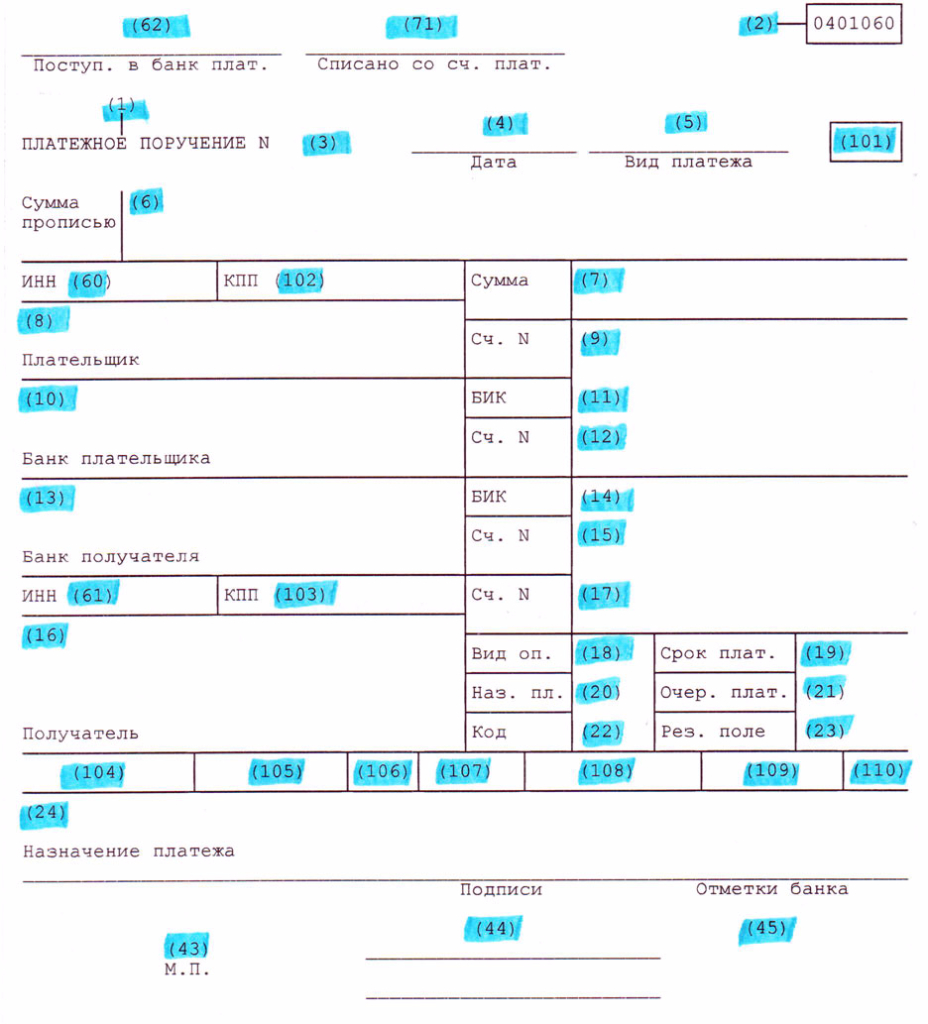

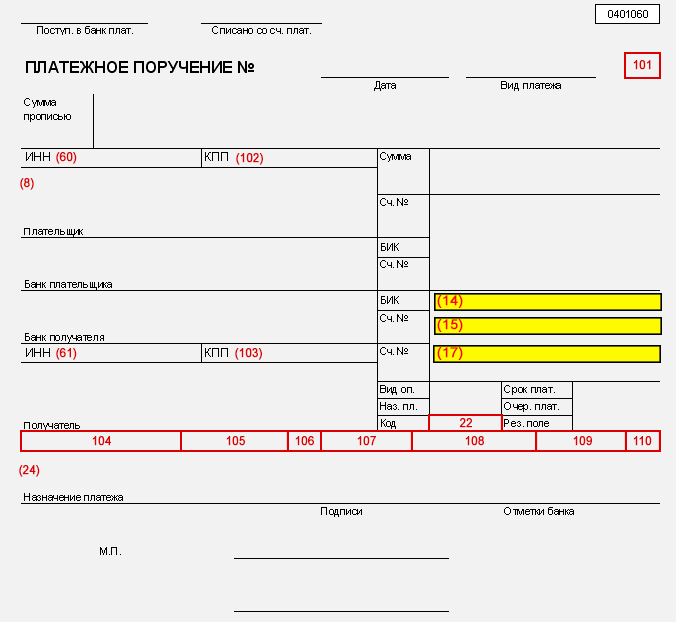

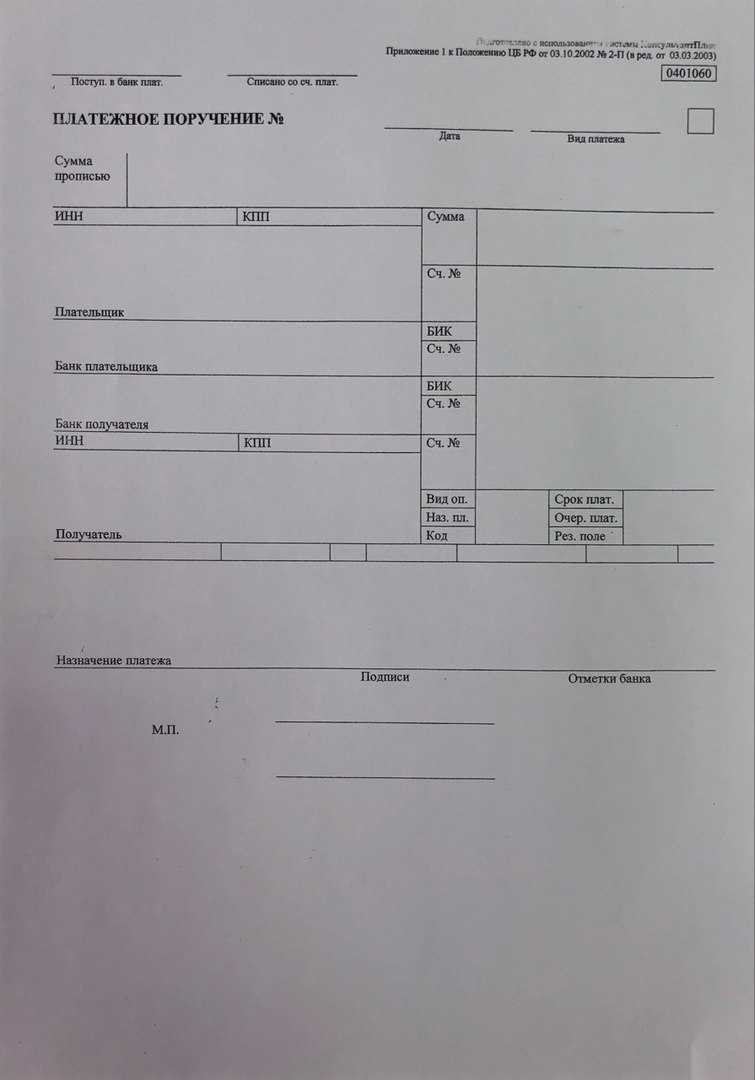

Реквизиты плательщика в платежном поручении 2024 года

Формированием платежного поручения занимается тот, кто отправляет платеж — то есть плательщик. Необходимо указать данные о своей компании или о себе, если вы — ИП или физическое лицо.

Для удобства информацию о том, какой номер поля соответствует тем или иным реквизитам, мы оформили в таблицу.

Итак, первый блок — информация о плательщике.

Таблица 1

| № поля | Наименование | Расшифровка |

| 8 | Плательщик | В этом поле организации должны указать свое полное или сокращенное название. Физические лица: фамилию, имя и отчество. ИП указывают свой правовой статус и ФИО. Если банк получателя является иностранным банком, то необходимо после наименования плательщика, указать адрес его местонахождения, выделяя его знаками «//». Например, ИП Иванов Сергей Матвеевич // г. Иркутск, ул. Советская, дом 24, квартира 12//. |

| 9 | Расчетный счет | Номер расчетного счета плательщика из 22 цифр. Обычно для организаций и ИП номер счета начинается на сочетание цифр «407», для физлиц на «408». Это поле может не заполняться в том случае, если платеж отправляется физическим лицом, не имеющим расчетного счета. |

| 10 | Банк плательщика | Указывается название банка и город, где находится банк. Например, АО «Альфа-Банк» г. Москва. |

| 11 | БИК банка | Это банковский идентификационный код. У каждого банка он свой. Например, у Сбербанка РФ БИК 042520607. |

| 12 | Счет № | Номер корреспондентского счета банка. Имеет также 22 цифры. Обычно для частных банков номер корреспондентского счета начинается на «301». |

| 60 | ИНН | Идентификационный номер налогоплательщика. Для организаций это десятизначный номер, который присваивается при постановке на учет в ИФНС. Для ИП номер состоит из 12 знаков. |

| 102 | КПП | КПП проставляют организации, физические лица не заполняют это поле или ставят «0». Если платежку формирует обособленное подразделение, то оно указывает свой КПП. |

Заполнение реквизитов банка Федерального казначейства по классификатору БИК

С релиза 3.0.87.28 в программе реализована возможность заполнения реквизитов банка Федерального казначейства по классификатору БИК.

Для этого в карточке ИФНС (Справочники — Контрагенты — Государственные органы) в разделе Основной банковский счет — Банк укажите БИК, соответствующий вашей ИФНС (реквизиты приведены в Приложении к Письму ФНС РФ от 08.10.2020 N КЧ-4-8/16504@, далее — Приложение).

В поле Номер счета укажите Номер счета получателя (номер казначейского счета) — графа 6 Приложения.

После этого при формировании документа Платежное поручение (Банк и касса — Платежные поручения) автоматически указываются новые платежные реквизиты в поле Счет получателя.

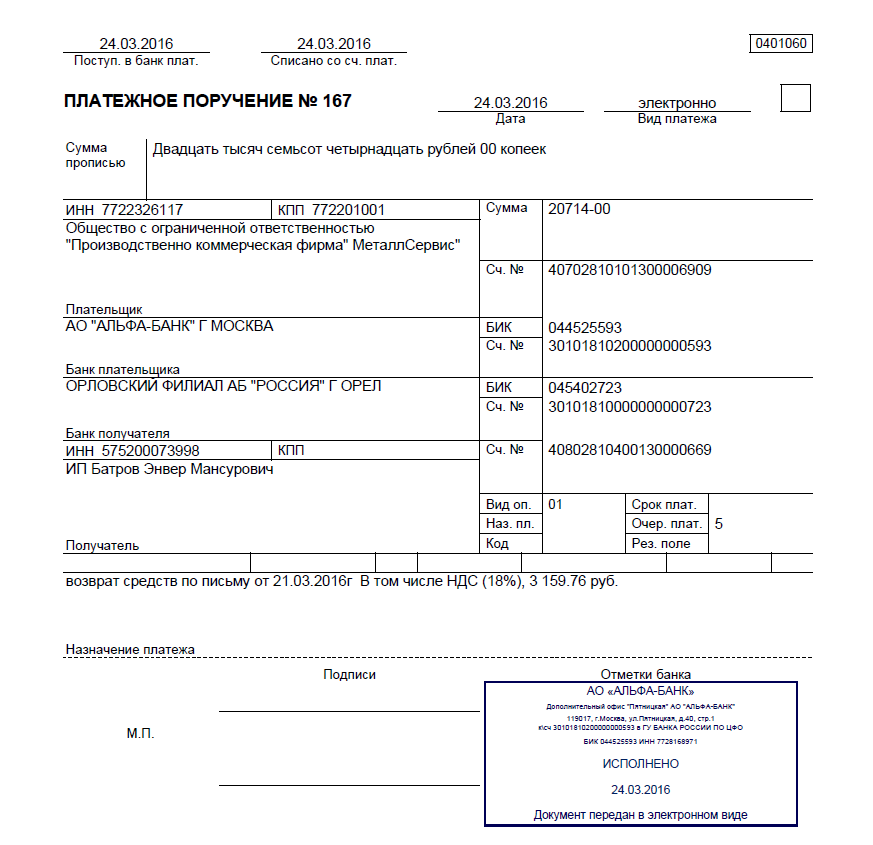

Платежные поручения по исполнительным листам с 27.09.2021

С 27.09.2021 у организаций появилась обязанность зачислять удержание по исполнительным листам на депозит службы судебных приставов. Делать это необходимо если

- исполнительный лист получен не от взыскателя (получателя), а от службы судебных приставов;

- взыскание относится к единовременным платежам, т.е. выставляется единовременное требование об уплате в твердой сумме, при этом платежи с должника могут удерживаться периодически;

- сумма взыскания составляет более 100 тыс. руб.

Платеж надо перечислить в течение 3-х дней с даты выплаты дохода должнику (ч. 3 ст. 98 Федерального закона от 02.10.2007 N 229-ФЗ).

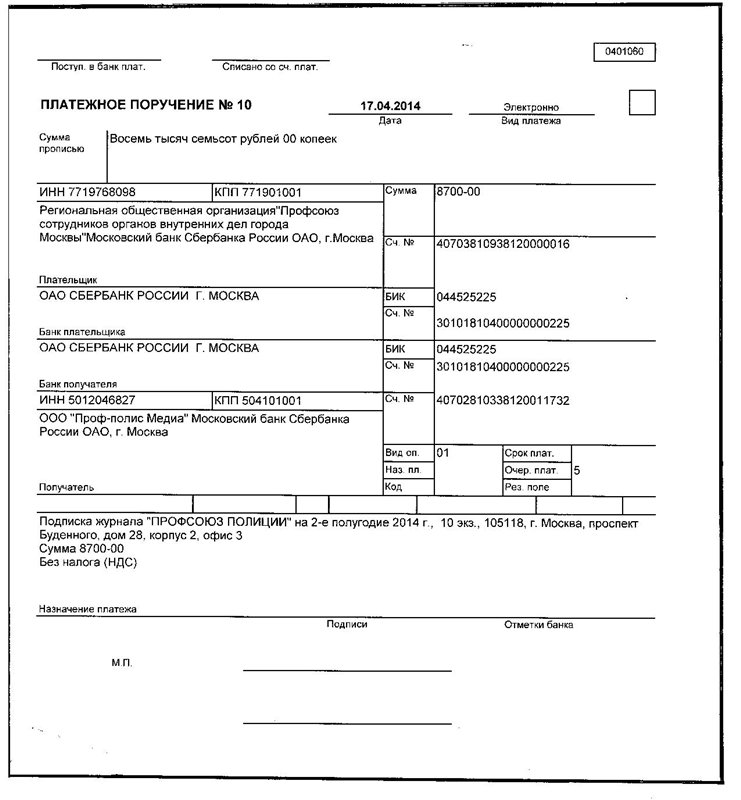

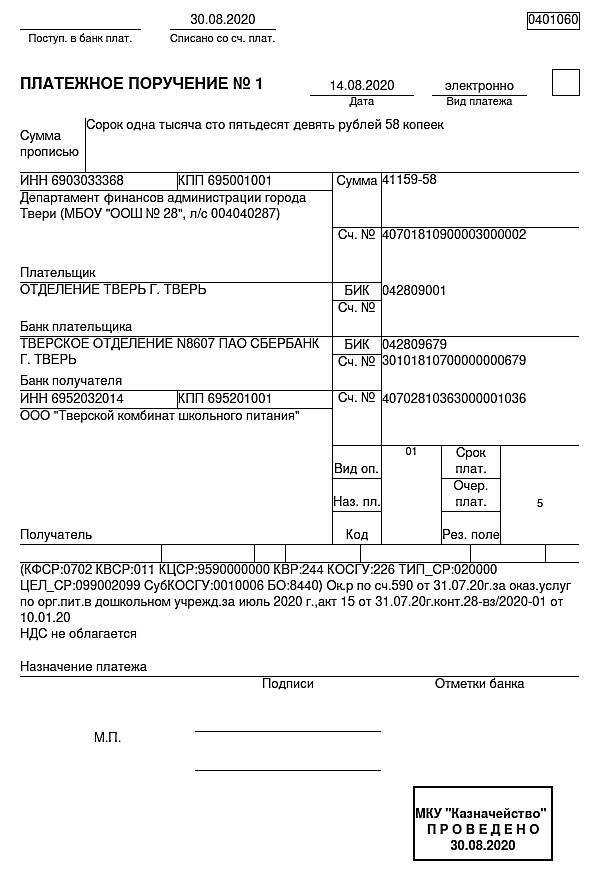

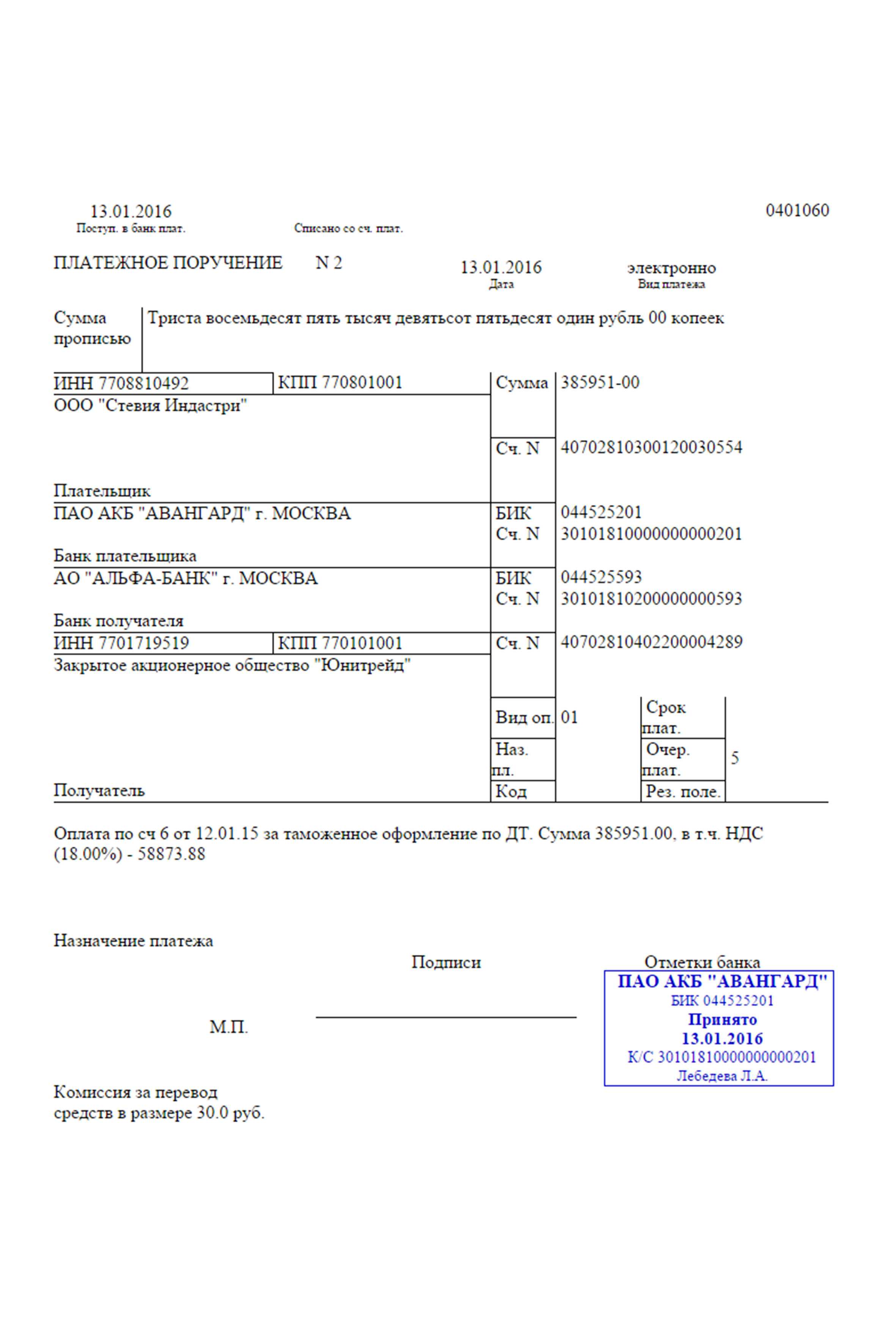

Пример оформления платежного поручения

Платежное поручение в 1С сформируйте из раздела Банк и касса — Платежные поручения. PDF

Обратите внимание на заполнение полей:

- Вид операции — Прочее списание;

- Ссылка ИНН, КПП плательщика — смените значения организации на ИНН должника, КПП – 0;

- Получатель, Счет получателя — из реквизитов, указанных в исполнительном листе;

- ссылка КБК и ОКТМО — флаг Требуется указывать реквизиты платежа в бюджет не стоит. PDF

- Статья расходов — предопределенная — Выплата заработной платы или создайте свою с видом движения Оплата труда;

- Очередность — 4 (для алиментов — 1);

- Идентификатор платежа — укажите, если исполнительный лист содержит УИН, например, в случаях, когда у должника нет ИНН.

Если задолженность оплачена не полностью, можно настроить напоминания о периодических платежах в Задачах организации.

После получения выписки банка на основании документа Платежное поручение создайте Списание с расчетного счета.

Укажите:

Счет дебета — 76.41.

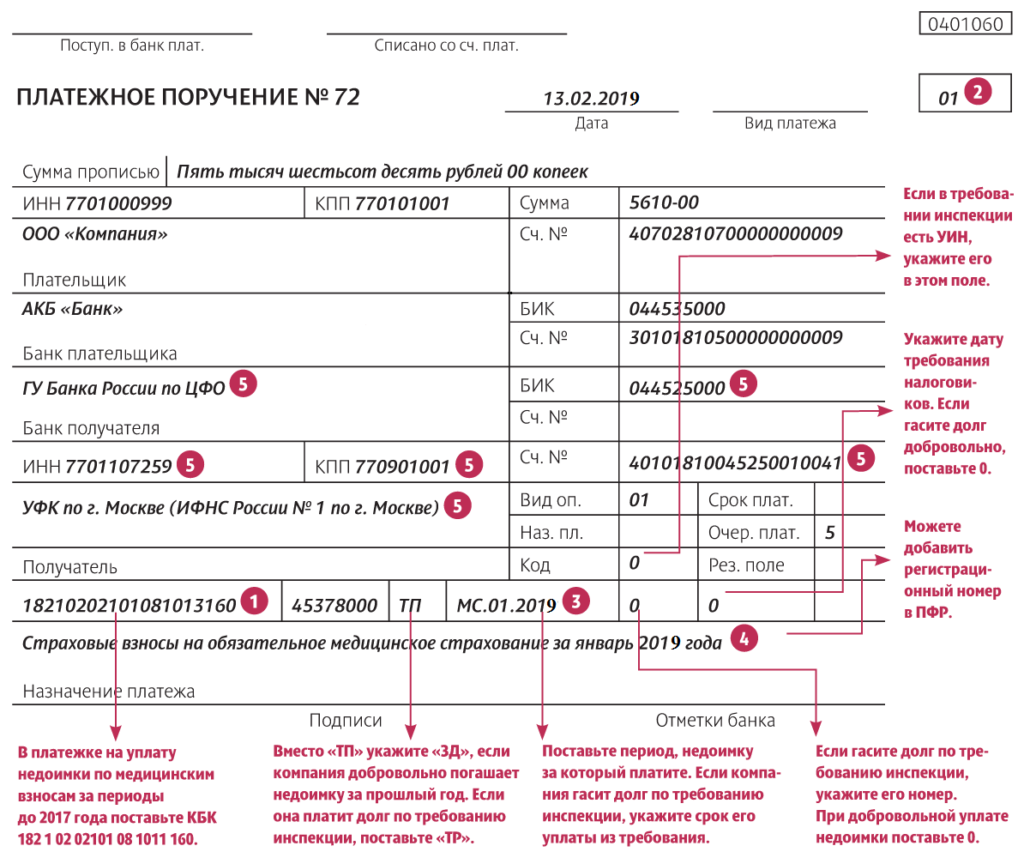

Если у работника-должника нет ИНН, в поле 60 укажите — 0. При заполнении в поле 60 — 0, в поле 22 — 0 (или код НПА), в поле 108 — укажите идентифицирующую работника информацию. Ей может быть, например, номер СНИЛС (Письма Банка России от 19.05.2021 N 45-19/2414, Казначейства России от 29.04.2021 N 01-00-07/9973).

Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

В программе добавлена возможность при перечислении денежных средств в бюджет указывать информацию о платеже по правилам, действующим с 01.10.2021 (Приказ Минфина РФ от 14.09.2020 N 199н).

Внесены Приказом Минфина РФ от 14.09.2020 N 199н (с релиза 3.0.86):

- сокращен перечень статусов плательщика (101);

- сокращен перечень оснований платежа (106) при перечислении в налоговые и таможенные органы;

- формат номера документа (108), если основание платежа — «ЗД».

Начиная с 01.10.2021 в документе Платежное поручение (Банк и касса — Платежные поручения) Реквизиты платежа заполняются с учетом изменений.

Укажите:

- Статус плательщика — выберите статус из перечня с учетом изменений; PDF

- Основание платежа — выберите основание платежа из перечня с учетом изменений; PDF

- При указании основания платежа ЗД (например, по требованию ИФНС):

- Дата — дата погашения задолженности по требованию;

- Номер документа — номер требования в новом формате;

- Дата документа — дата требования.

Подробнее про статус плательщика — Какой код статуса плательщика в платежном поручении указывать ИП при оплате фиксированных страховых взносов с 01.10.2021 — 09 или 13?

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Другие способы оплаты

1. Вы можете оплатить через интернет-банк со своего расчётного счёта.

Ваши данные заполняются автоматически, вам нужно правильно указать сумму, получателя(т.е. Казначейство России), налоговый период (месяц и год) и статус налогоплательщика «01».

2. Возможен платёж через портал Госуслуги.

Программа сайта предложит сформировать квитанцию на оплату. Этапы формирования платёжного документа такие же как и через сайт ФНС. Сайт Госуслуги позволяет совершить оплату с банковской карты, со счёта мобильного телефона и через электронный кошелек. Единственное — на данный момент в связи с переходом на ЕНС и ЕНП на сайте Госуслуг можно оплатить только задолженность (она указывается в личном кабинете, если появилась). Текущие платежи пока оплатить не получится.

В плане надежности, приоритетнее заполнять квитанцию на сайте ФНС.

Программа сразу проверяет правильность заполнения реквизитов и остальных данных.

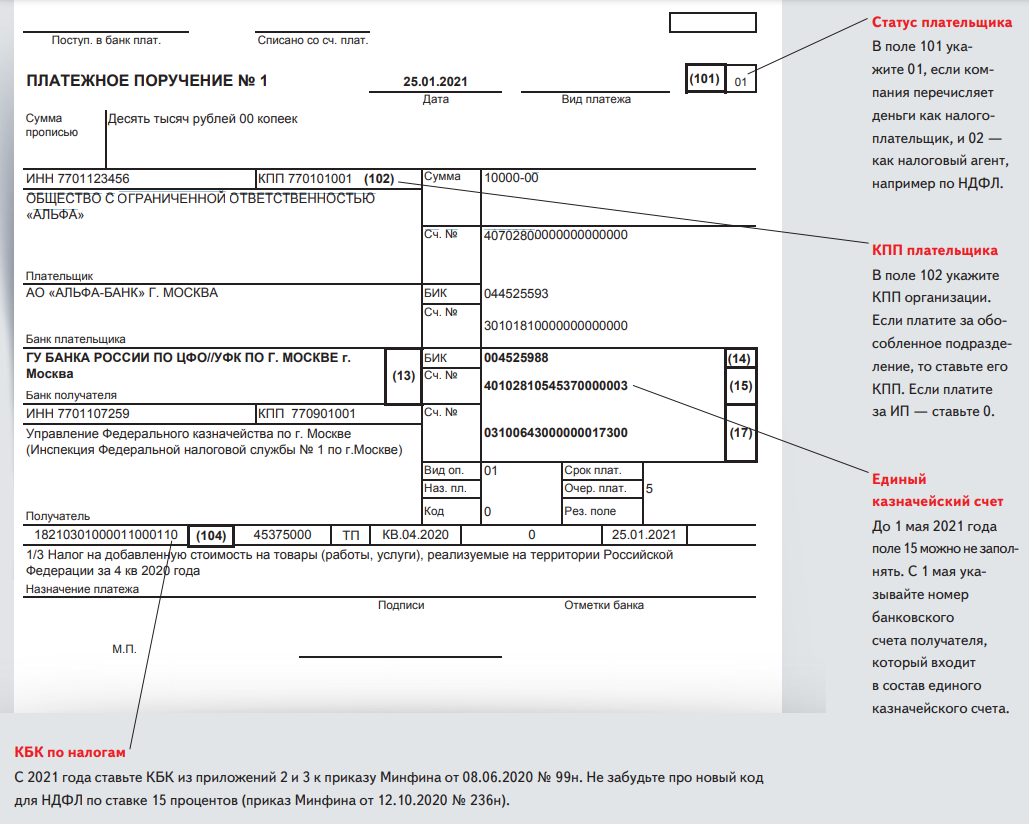

Показатель статуса в платежном поручении

Основной источник права, в соответствии с которым в бюджетных платежках, формируемых налогоплательщиками, фиксируется тот или иной статус, — приказ Минфина России от 12.11.2013 № 107н. Периодически в него вносят изменения.

Так, с 01.10.2021 приказом Минфина от 14.09.2020 № 199н упразднены коды:

Данные лица будут указывать единый код 13, который сейчас используют обычные «физики».

Также с 01.10.2021 исключены следующие статусы:

При этом появились новые статусы:

Ранее приказом Минфина от 05.04.2017 № 58н с 02.10.2017 были обновлены 2 статуса плательщика:

Также иногда появляются разъяснения по отдельным нюансам применения положений этого документа. В числе ключевых разъясняющих документов последних лет — письма:

О нюансах заполнения полей платежного поручения расскажут статьи:

Как оформить платежное поручение на уплату пени или штрафа, наглядно показали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

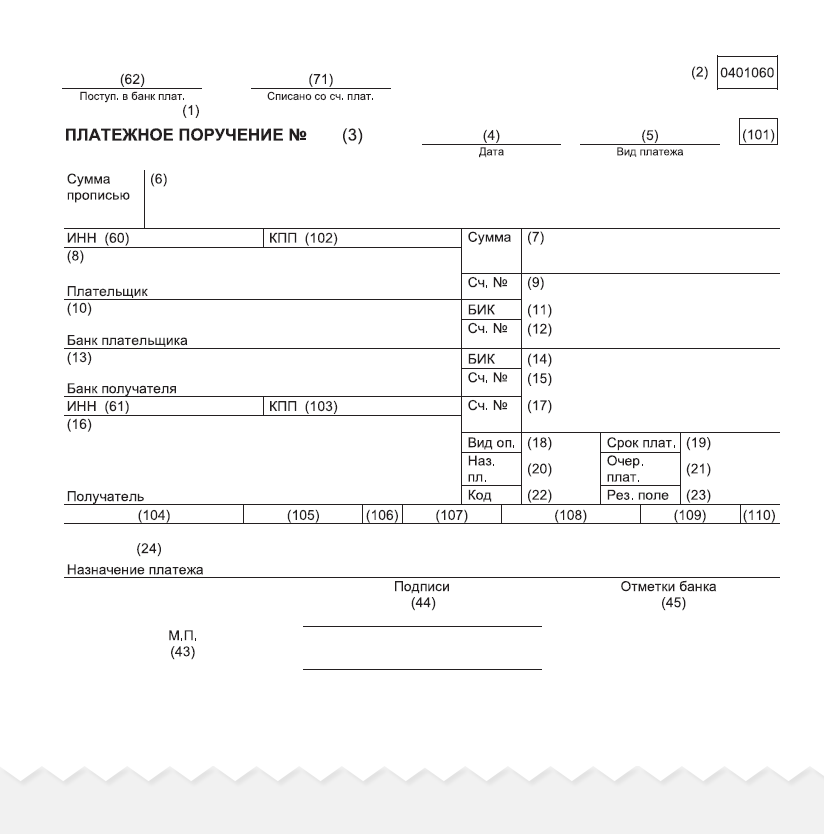

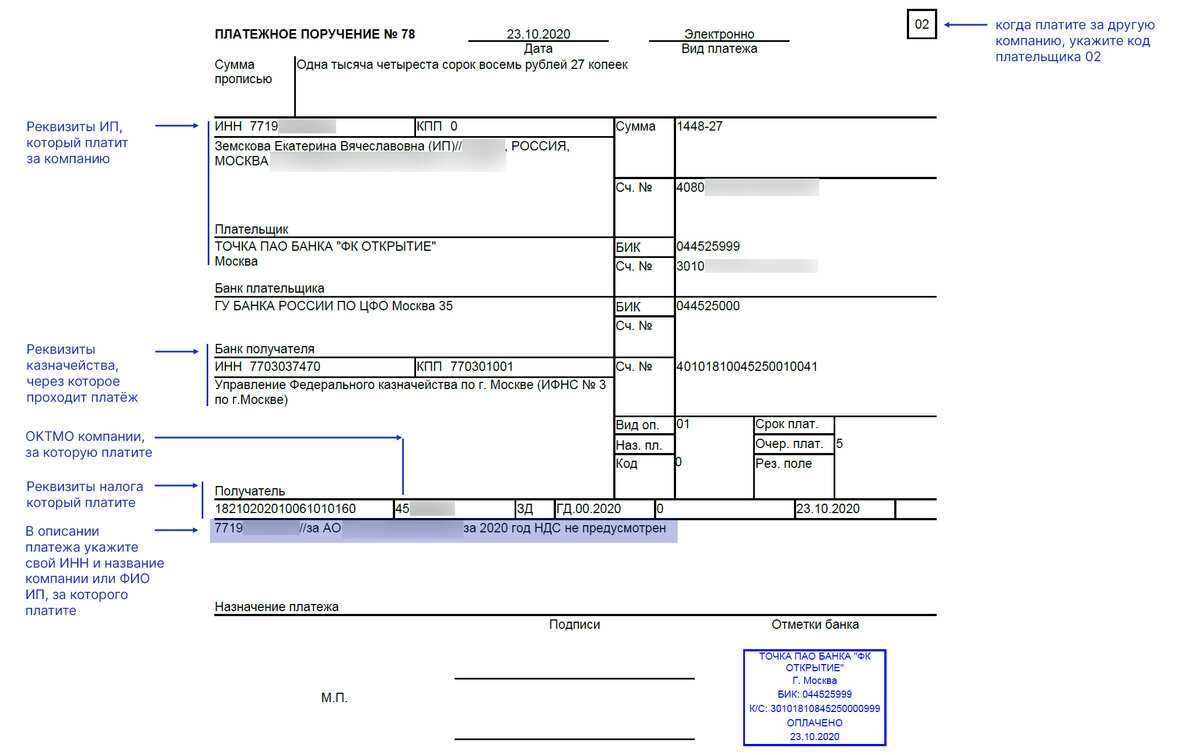

Реквизиты платежного поручения при перечислении налогов в 2024 году

Для оформления платежки на оплату налогов или страховых взносов необходимо заполнить специально предназначенные для этого поля.

Таблица 4

| № поля | Наименование | Расшифровка |

| 22 | Код | Уникальный идентификатор платежа. Если оплата налога, штрафа или пени происходит по требованию от контролирующего органа (ФНС, ПФ, ФСС), то на нем всегда есть номер и дата. Этот номер и нужно указать. Если вы собираетесь оплатить текущие платежи и взносы, то в поле ставьте «0». |

| 101 | Статус плательщика | Статус указывает, кто собирается платить налоги или взносы. Все статусы перечислены в приложении № 5 к приказу Минфина России от 12 ноября 2013 года № 107н. Самые часто используемые: «01» — для компаний и ИП, уплачивающих налоги и взносы, «09» — страховые взносы ИП за себя, «02» — для налоговых агентов. |

| 104 | КБК | Один из самых важных кодов — ошибаться в нем категорически нельзя. Этот код — цифровое название вашего платежа в бюджетной системе. Ошибка в нем приведет к тому, что платеж зависнет в «невыясненных» платежах, а по налогу окажется непогашенная задолженность. Это приведет к недоимке, начислению пеней и повторной уплате налога. Все КБК перечислены в приложении 1 к Приказу Минфина № 65н от 1 июля 2013 года. |

| 105 | ОКТМО | |

| 106 | Код основного платежа | Это код, который присваивается платежу на основании причины его перечисления. Если это текущие платежи, то указывается «ТП», если задолженность, то «ЗД». |

| 107 | Код налогового периода | Код налогового периода может быть по определенной дате и тогда он указывается в формате «День, месяц, год»: 04.02.2022. Если платеж ежемесячный, то указывается шифр периода «МС», номер месяца и год: «МС01.2022». Для квартальных платежей шифр «КВ», номер квартала и год: «КВ01.2022». Также существуют полугодовые платежи: «ПЛ02.2022». Годовые платежи обозначаются: «ГД00.2022». |

| 108-109 | Номер и дата документа | Имеется в виду документ, по которому осуществляется платеж — требование или распоряжение, акт сверки. Если такого документа нет и вы перечисляете текущие налоги, то ставьте «0». |

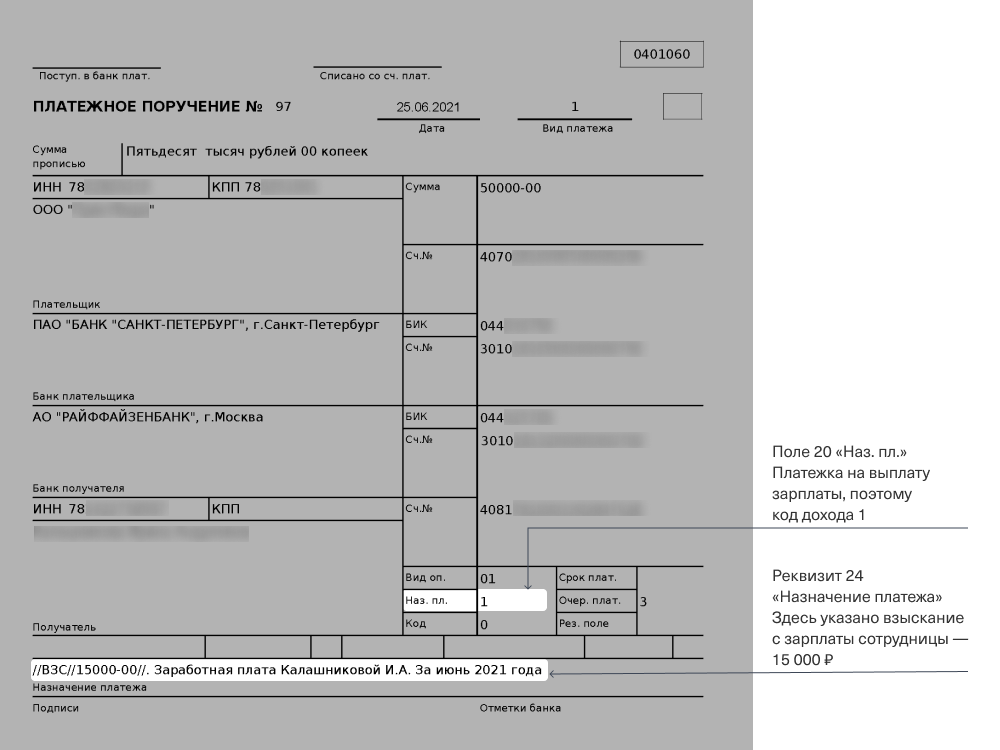

| 110 | Тип платежа | При оплате взносов, налогов и других платежей юридическим лицам и ИП это поле заполнять не нужно. Оно заполняется только государственными структурами при оплате труда, стипендий, пенсий и других выплат сотрудникам. |

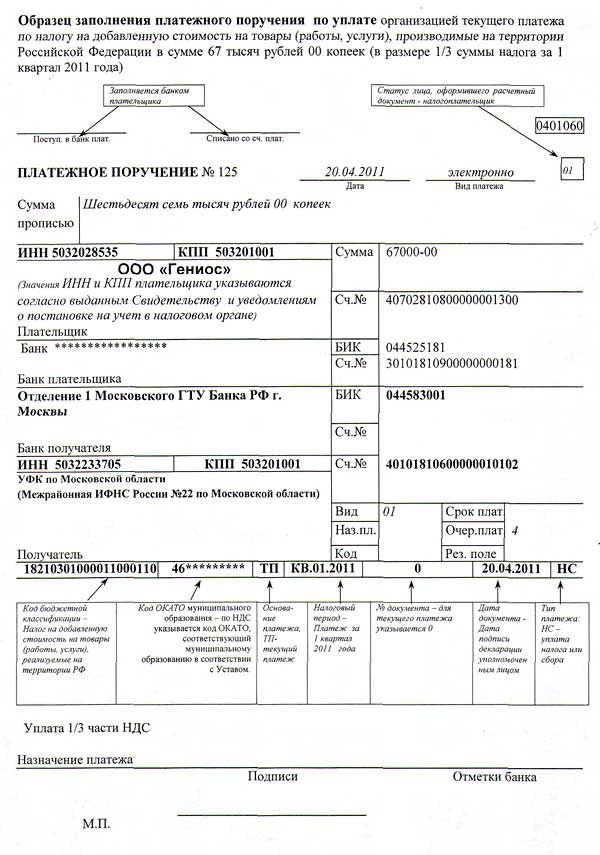

Новое при заполнении статуса составителя в платежном поручении

1 октября 2021 года были внесены первые изменения в порядок заполнения поля 101. Теперь при заполнении соответствующей ячейки в распоряжении о переводе денежных средств необходимо использовать следующую кодировку:

- 01 – налогоплательщик – юридическое лицо: плательщик налогов, сборов и страховых взносов;

- 02 – налоговый агент. Используется при перечислении НДФЛ за сотрудников организации или НДС налоговый агент, или налога на доходы иностранных организаций при перечислении налога за иностранное юридическое лицо, которое не является резидентом Российской Федерации;

- 08 – организации или ИП при перечислении иных обязательных платежей в бюджет;

- 13 – налогоплательщики, уплачивающие налоги за себя:

- физическое лицо;

- ИП;

- нотариус, ведущий частную практику;

- адвокат, работающий в частном адвокатском агентстве или кабинете;

- глава крестьянского или фермерского хозяйства.

Сумма платежа

Поле 6 «Сумма прописью» заполняйте только в платежных поручениях на бумаге. Сумму платежа в рублях укажите прописью с заглавной буквы. При этом слово «рубль» напишите в соответствующем падеже без сокращений. Об этом сказано в приложении 1 к Положению, утвержденному Банком России от 19 июня 2012 г. № 383-П.

Налоги нужно перечислять в бюджет в полных рублях с округлением копеек по правилам арифметики. То есть сумму налога (взноса) менее 50 коп. отбрасывать, а сумму налога (взноса) 50 коп. и более округлять до полного рубля (п. 6 ст. 52 НК РФ). В поле 7 платежки на бумаге сумму укажите цифрами. Поскольку платеж переводится в целых рублях, копейки не указывайте. После суммы платежа проставьте знак «=» (например, 3000=). При этом в реквизите «Сумма прописью» сумма платежа тоже должна быть указана без копеек.

А вот страховые взносы округлять не нужно. Их перечисляйте в рублях и копейках (ч. 7 ст. 15, ч. 7 ст. 18 Закона от 24 июля 2009 г. № 212-ФЗ). В поле 7 рубли отделите от копеек знаком тире. В поле 6 целые рубли укажите прописью с заглавной буквы, а копейки – цифрами. При этом слова «рубль», «копейка» не сокращайте.

Об этом сказано в приложении 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П.

Общая информация о реквизите 101

Налоговый кодекс РФ в п. 7 ст. 45 обязывает налогоплательщиков заполнять платежные поручения в соответствии с правилами, которые установит Минфин РФ. Порядок заполнения реквизита 101 прописан в приказе Минфина России от 12.11.2013 № 107н и приложении 5 к нему.

Реквизит 101 нужно заполнять только при проведении определенных перечислений, связанных с уплатой обязательных платежей (налоги, сборы, взносы).

В поле 101, находящемся в правом верхнем углу платежки рядом с полем «Вид платежа», проставляется цифровой код из 2 цифр, который позволяет охарактеризовать плательщика с точки зрения организационно-правовой формы, вида деятельности и назначения платежа. Например, отдельно выделены организации, ИП и частные лица, банки, налоговые и таможенные органы, оплата налогов, сборов, страховых взносов. Таким образом, этот реквизит содержит информацию о том, кто платит и что оплачивает.

При заполнении данного поля используются показатели, отражающие цифры от «1» до «28» включительно. Что они обозначают, прописано в приложении 5 к приказу № 107н.

Среди них есть коды, которые относятся к налоговым, таможенным органам, организациям федеральной почтовой связи, кредитным организациям. Такие коды в данном материале рассматриваться не будут. Остановимся на тех ситуациях, которые бывают у большинства организаций или ИП: перечисление страховых взносов и налогов.

Место расположения поля 101 можно увидеть на приведенном в настоящей статье бланке платежного поручения.

Об ошибках в платежном документе, приводящих к признанию налогового платежа неуплаченным, читайте в статье «Ошибки в платежном поручении на уплату налогов».

За третьих лиц разрешено платить налоги

Закон от 30.11.2016 № 401-ФЗ внес поправки в статью 45 НК РФ. Если раньше платить налоги за себя мог только сам налогоплательщик за таким редким исключением, как например, уплата налогов правопреемником за реорганизованное лицо, то с 30 ноября 2021 г. задолженность перед бюджетом по налогам и сборам за него могут погашать любые другие организации, ИП и даже физлица, например, директор компании.

Теперь возможна не только оплата налогов за другое лицо, но и уплата за него госпошлины. Ведь госпошлина, согласно ст. 333.16 НК РФ относится к сборам, взимаемым при обращении в госорганы, и для нее действуют те же правила оплаты.

Перечень лиц, которые могут перечислить оплату в бюджет за кого-либо, Налоговым кодексом не ограничен: за юрлицо могут уплатить налоги как другое юрлицо, так и ИП, или физическое лицо, а равно — оплату налогов за ИП и физлиц могут производить другие ИП и физлица, а также организации.

Такой подход, конечно же, очень удобен для всех налогоплательщиков. Например, организация должна уплатить по сроку какой-либо налог, и уже наступил последний день для уплаты, но средств на расчетном счете недостаточно. Раньше в такой ситуации организация неминуемо нарушила бы сроки, в результате чего, кроме самого налога, пришлось бы платить штрафы и пени. Произвести оплату налога за другое юридическое лицо в 2021 году, чтобы не нарушать срок, может, например, директор из своих личных средств, или сторонняя организация, при этом обязанность налогоплательщика будет считаться исполненной, а платеж не останется невыясненным.

Точно также, любое физлицо или ИП может произвести оплату налогов за другого человека: например, муж уплатит в банке налог по уведомлению, пришедшему на имя его жены, или дети перечислят налоги за своих родителей. Не имеет значение, каким образом погашается налоговая задолженность: наличными через банк, банковской картой или через платежные онлайн-сервисы.

Неверный статус плательщика: порядок действий

При неправильном заполнении поля 101 в платежном поручении 2020 года у организации может возникнуть недоимка. Это связано с тем, что по разным статусам плательщика налоговики указывают сумму на разных лицевых счетах. Например, одна организации может быть как плательщиком НДС, так и налоговым агентом по этому налогу. В этой ситуации, если указать неправильный статус, может возникнуть недоимка по одному виду налога и переплата по другому.

Налоговики начислят пени и штраф, так как сумма налога фактически не была уплачена в срок. Для того, чтобы этого не произошло, подайте в налоговую заявление об уточнении платежа (письмо ФНС России от 10 октября 2016 г. № СА-4-7/19125). В заявлении укажите номер и дату платежки, а также прикрепите его копию. Налоговики при получении заявления проведут сверку расчетов и примут решение. Если оно положительное, то пени аннулируются. О своем решении инспекция должна уведомить в течение 5 дней.

Возможен второй вариант для исправления ошибки:

- перечислить необходимую сумму по правильным реквизитам;

- возвратить лишнюю уплаченную сумму.

Во втором случае не будет грозить штраф, но пени налоговики не снимут. Так как датой оплаты будет более поздняя с правильными реквизитами.

Платежи в бюджет на казначейские счета с 01.01.2021

Указать платежные реквизиты для перечисления на казначейские счета можно вручную (с релиза 3.0.86).

По кнопке Создать создайте новый банк (программа предложит подобрать из классификатора — нажмите Нет).

Заполните реквизиты банка вручную по Приложению, нажмите Записать и закрыть.

В поле Банк укажите созданный банк, а в поле Номер счета проставьте Номер счета получателя (номер казначейского счета) — графа 6 Приложения.

После этого при формировании документа Платежное поручение (Банк и касса — Платежные поручения) автоматически указываются новые платежные реквизиты в поле Счет получателя.

Если появилась проблема с загрузкой реквизитов в 1С, то следует воспользоваться рекомендациями из обсуждения Новые реквизиты для уплаты налогов не загружаются в 1С.

Платежка на штраф в налоговую: образец 2021

Один из важных показателей платежного поручения на уплату штрафа – код бюджетной классификации (КБК), отражаемый в поле 104 платежного поручения ().

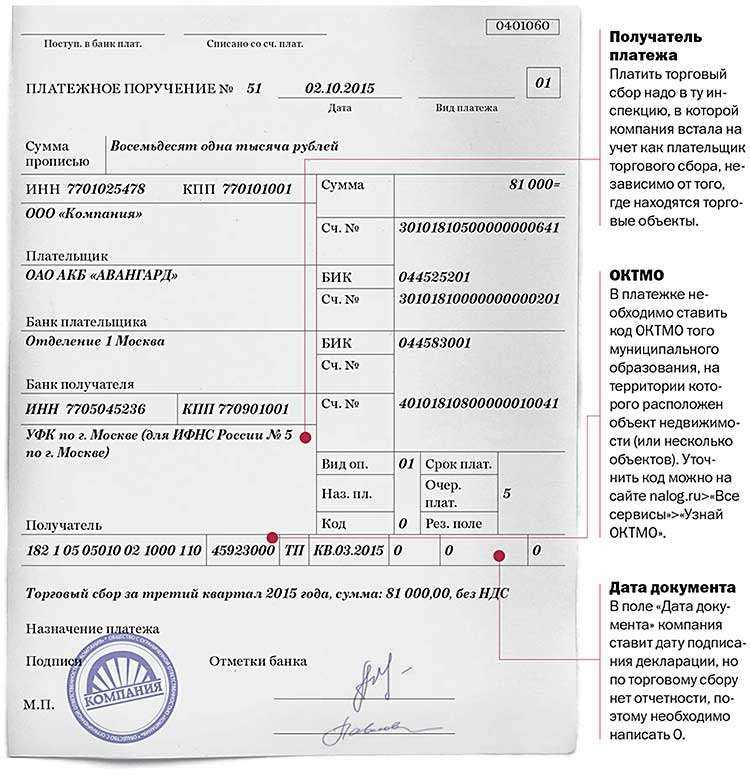

Эти коды, применяемые в 2021 году, можно посмотреть на . Необходимо учитывать, что при уплате штрафов 14-17-ый разряды КБК принимают значение 3000 (за исключением отдельных видов страховых взносов). Поясним заполнение иных полей платежного поручения на уплату организацией или ИП своего штрафа (): Поле Что указывается Как заполнить 101 Статус плательщика 01 (если налогоплательщик – организация); 09 (если налогоплательщик – ИП); 02 (для налогового агента) 105 ОКТМО ОКТМО по месту нахождения организации (месту жительства ИП) 106 Основание платежа ТР — погашение задолженности по требованию налогового органа; АП — погашение задолженности по акту проверки; и др.

107 Показатель налогового периода Если в поле 106 приведен статус «ТР»,

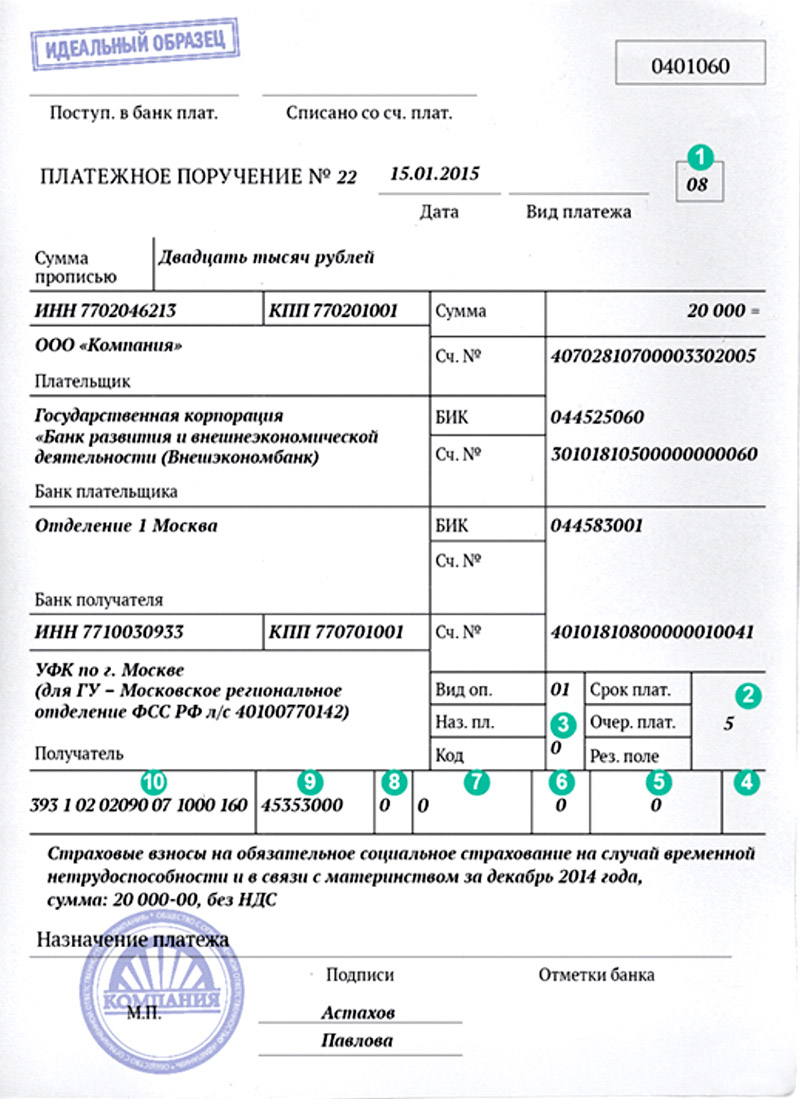

Ст. 855 ГК РФ предусмотрено 5 очередностей платежей. Для наглядности информацию представим в виде таблицы.

| 1 | Исполнительные документы за причиненный вред здоровью и жизни человека; по алиментам. |

| 2 | Исполнительные документы за выходные пособия, по оплате труда; вознаграждения авторам. |

| 3 | Документы по оплате труда, налогов, сборов, перечисления во внебюджетные фонды. |

| 4 | Прочие исполнительные документы. |

| 5 | Прочие платежные документы. |

Виды операций по платёжным поручениям

Основная масса безналичных расчетных операций клиентов, проводимых по счетам, это:

- расчёты с контрагентами по хозяйственным операциям (оплата по договорам поставок, оказания услуг, оплата кредитов и др.)

- расчёты с персоналом по оплате труда (зарплата, командировочные)

- расчёты по налогам и сборам, платежам (федеральные, региональные налоги, платежи и сборы)

На практике бывают случаи, когда на расчётный счет клиента банка приходят требования об уплате средств за оказанные услуги, выполненные работы, поставленную продукцию, то есть их инициатором выступает кредитор, и эти суммы уже предварительно оговорены. Данные банковские требования бывают без акцепта (достаточно для списания одного требования кредитора), и с акцептом (кредитор предъявляет в банк клиента документы, подтверждающие возникновения обязательств, при этом требуется еще согласие самого клиента на списание ).

Не требуется согласия владельца счёта, если приходят требования от налоговых служб, фондов, службы судебных приставов, таможенных органов. В обоснование требований получателями и взыскателями средств прилагаются решения о списании при наличии задолженности по налогам и сборам, исполнительные документы. Банк клиента также может списать средства со счёта клиента по банковскому ордеру, безакцептному соглашению.

Что это за документ и зачем он нужен?

Форма №А-7, представленная на рисунке 1, была утверждена и введена в оборот Приказом Министерства финансов РФ №80н от 17.05.2006 «Об утверждении формы бланка строгой отчетности». Она подпадает под разряд бланков строгой отчетности и является фактическим подтверждением произведенной оплаты страховых услуг. Согласно пункту 2 статьи 2 Федерального закона №54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа», частные организации имеют право использовать квитанции по установленной форме вместо кассовых чеков. Такая форма подтверждения оплаты возможна только при заключении договора с физическими лицами. Официально заверенный бланк выдается на руки клиенту сразу после заключения сделки вместе со такими документами, как страховой договор, полис, список организаций-представителей страховщика на территории РФ и другими.

Рисунок 1 — Квитанция на получение страховой премии

Квитанция, по сути, является не только подтверждением заключенного договора, но и обязательством страховщика возместить убытки в случае наступления прописанной в соглашении ситуации. Если произошел страховой случай, но заявитель не может предоставить компании-страховщику оригинал формы № А-7, то та не выплатит ему положенную сумму, даже при наличии всех остальных документов. Это гарантия гражданина на получение компенсации, которую требуется хранить на протяжении действия всего полиса и предъявить при необходимости получения выплат.