Декларация 3-НДФЛ за 2023 год (скачать) по налогу на доходы в формате Excel (Эксель), PDF (ПДФ) или TIFF (ТИФ)

Форма декларации по налогу на доходы физических лиц (подоходному налогу) 3-НДФЛ за 2021 год утверждена Приказом ФНС России от 15.10.2021 № ЕД-7-11/903@. В 2023 году Приказом ФНС России от 11.09.2023 N ЕД-7-11/615@ в нее были внесены изменения. Эту форму с учетом изменений и нужно применять при декларировании дохода за 2023 год. Здесь вы найдете актуальный бланк (форму) декларации, по которому можно отчитаться о полученных доходах или получить налоговые вычеты.

Декларации 3-НДФЛ за другие годы в формате Excel (Эксель) и PDF (ПДФ) смотрите по ссылкам:

- декларация 3-НДФЛ за 2022 год;

- декларация 3-НДФЛ за 2021 год;

- декларация 3-НДФЛ за 2020 год;

- декларация 3-НДФЛ за 2019 год;

- декларация 3-НДФЛ за 2018 год;

- декларация 3-НДФЛ за 2017 год;

- декларация 3-НДФЛ за 2016 год;

- декларация 3-НДФЛ за 2015 год;

- декларация 3-НДФЛ за 2014 год.

Декларация 3-НДФЛ за 2023 год должна быть направлена в налоговую инспекцию не позднее 30 апреля 2024 года (вторник).

Если сдать документ позже — вас оштрафуют. Минимальный штраф 1 000 руб. Но это правило действует лишь при одном условии — вы обязаны сдать декларацию по закону. Если такой обязанности нет (например, вы это делаете по собственной инициативе, чтобы получить налоговые вычеты), то этот срок можно и не соблюдать. То есть сдать декларацию позже. Никакого штрафа не будет.

На нашем сайте размещена актуальная форма декларации 3-НДФЛ с учетом всех изменений. Скачать документ в нужном формате вы можете по этим ссылкам:

Загрузив и открыв декларацию вы можете ее заполнить самостоятельно: либо непосредственно на компьютере, либо от руки распечатав нужные листы.

Сроки предоставления отчета

В зависимости от причины обращения за отчетностью, сроки ее сдачи отличаются. Как говорилось выше, причин может быть две: уплата налогов или получение соцвычета.

Информация о доходах

Отчитываться о доходах гражданин обязан ежегодно до 30 апреля. При этом следует помнить, что в декларации придется показать всю денежную прибыль за прошедший год, с которой не были удержаны налоги. Так, в 2024 году налогоплательщик будет отчитываться о прибыли за 2023 год. Подготовить сведения о доходах за 2024 год нужно не позднее 30 апреля 2025 года. В случае, когда этот день считается нерабочим, крайней датой считается следующий после него рабочий.

Не требуется предоставление декларации в ФНС, если стоимость проданного имущества не превысила допустимого предела:

| Вид имущества | Предельная сумма, не требующая предоставления справки 3-НДФЛ |

| Недвижимость | менее 1 млн.руб. |

| Иное имущество | менее 250 тыс.руб |

Также не подлежит налогообложению имущество, проданное после истечению минимального срока нахождения в собственности. Для недвижимости это 5 лет, для другого имущества — 3 года. В противном случае сделка купли-продажи считается методом получения прибыли, которая подвергается налогообложению.

Налоговый вычет

Обратиться за соцвычетом налогоплательщик может в указанные в таблице сроки:

| Год обращения | За какие года может быть предоставлен вычет |

| 2024 | 2023, 2022, 2021 |

| 2025 | 2024, 2023, 2022 |

| 2026 | 2025, 2024, 2023 |

| 2027 | 2026, 2025, 2024 |

Из таблицы видно, что в 2024 году можно получить социальный вычет за три предыдущих года. Оформить вычет за приобретение квартиры или машины либо получение лечения и образовательных услуг, полученных в 2024 году, будет возможно с 2025 по 2027 годы, но не позднее этого срока.

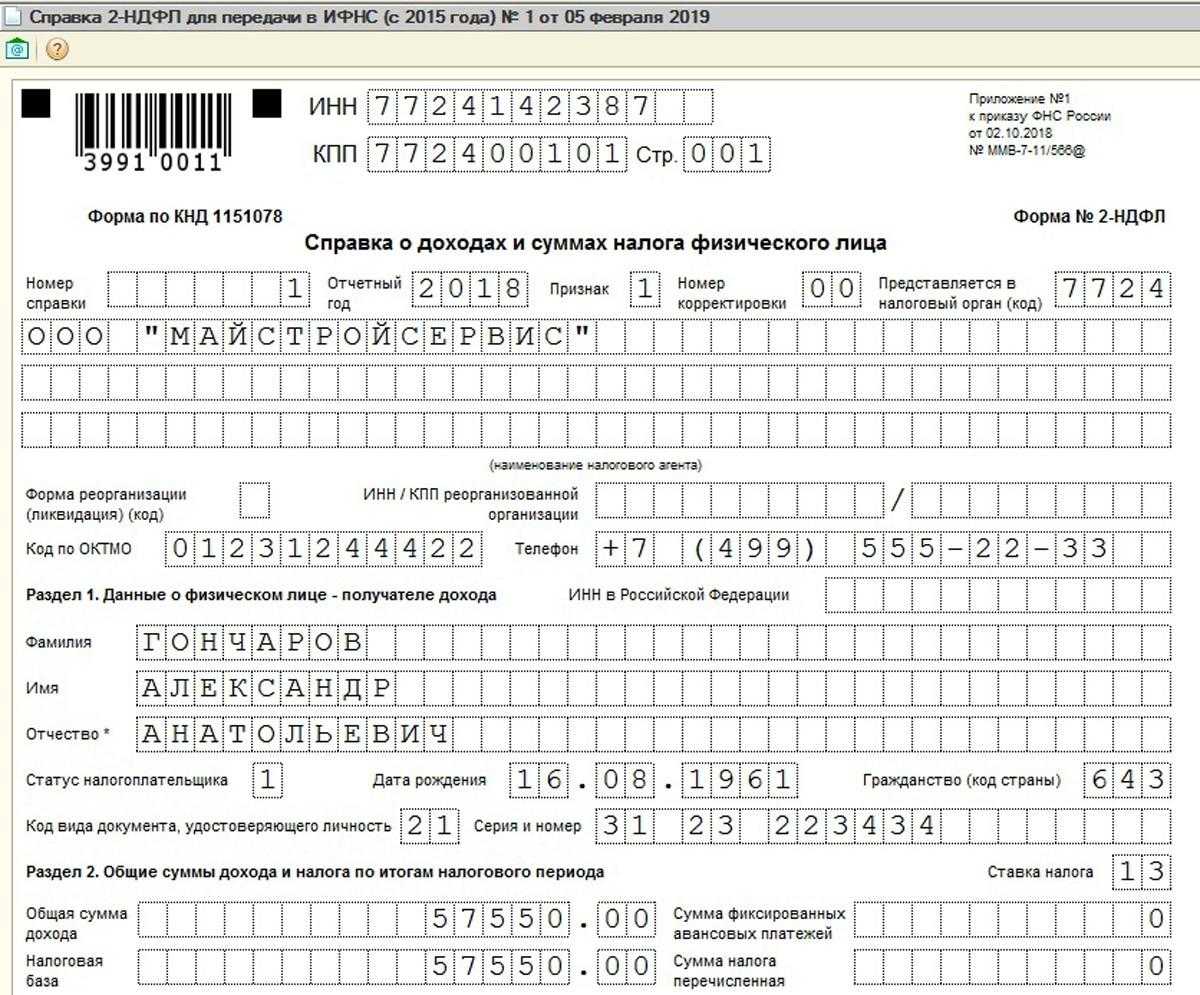

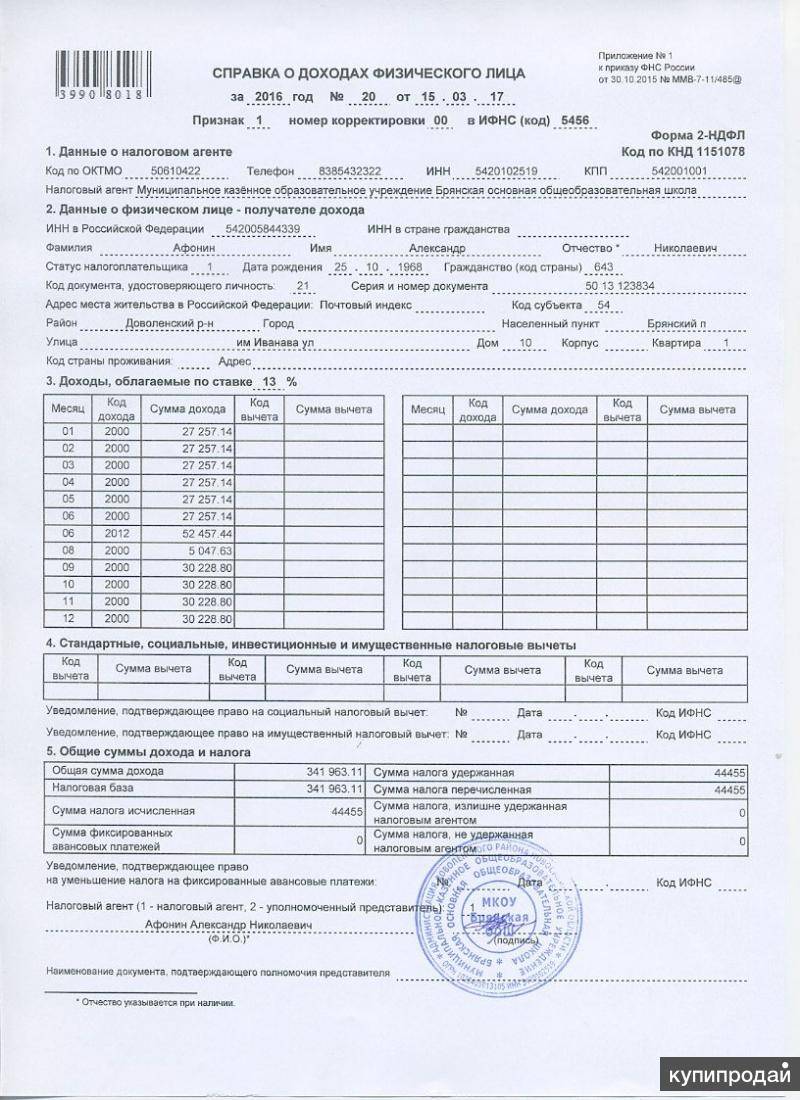

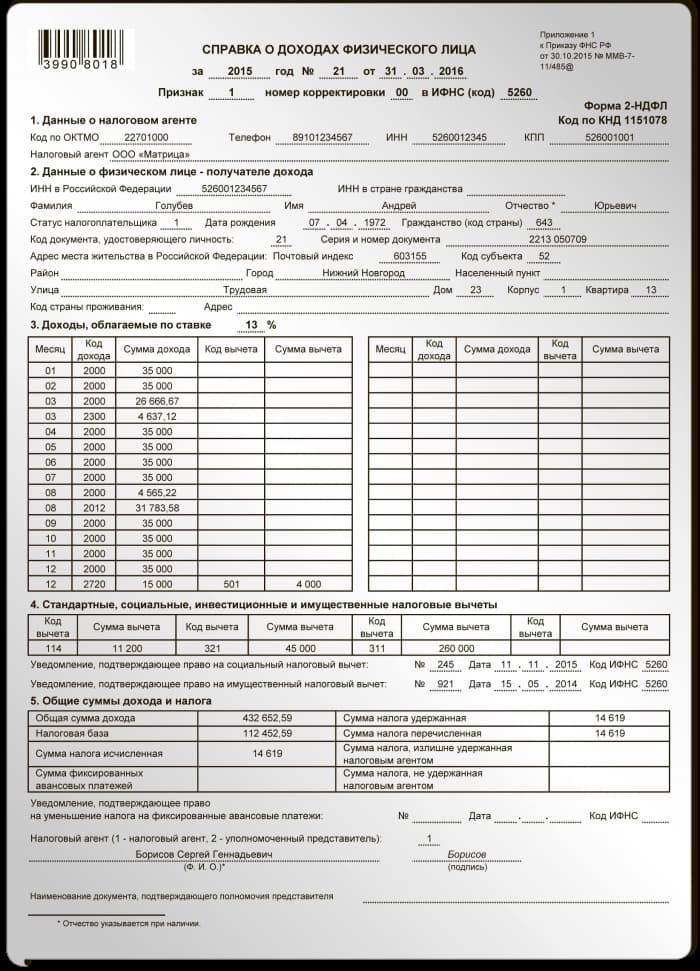

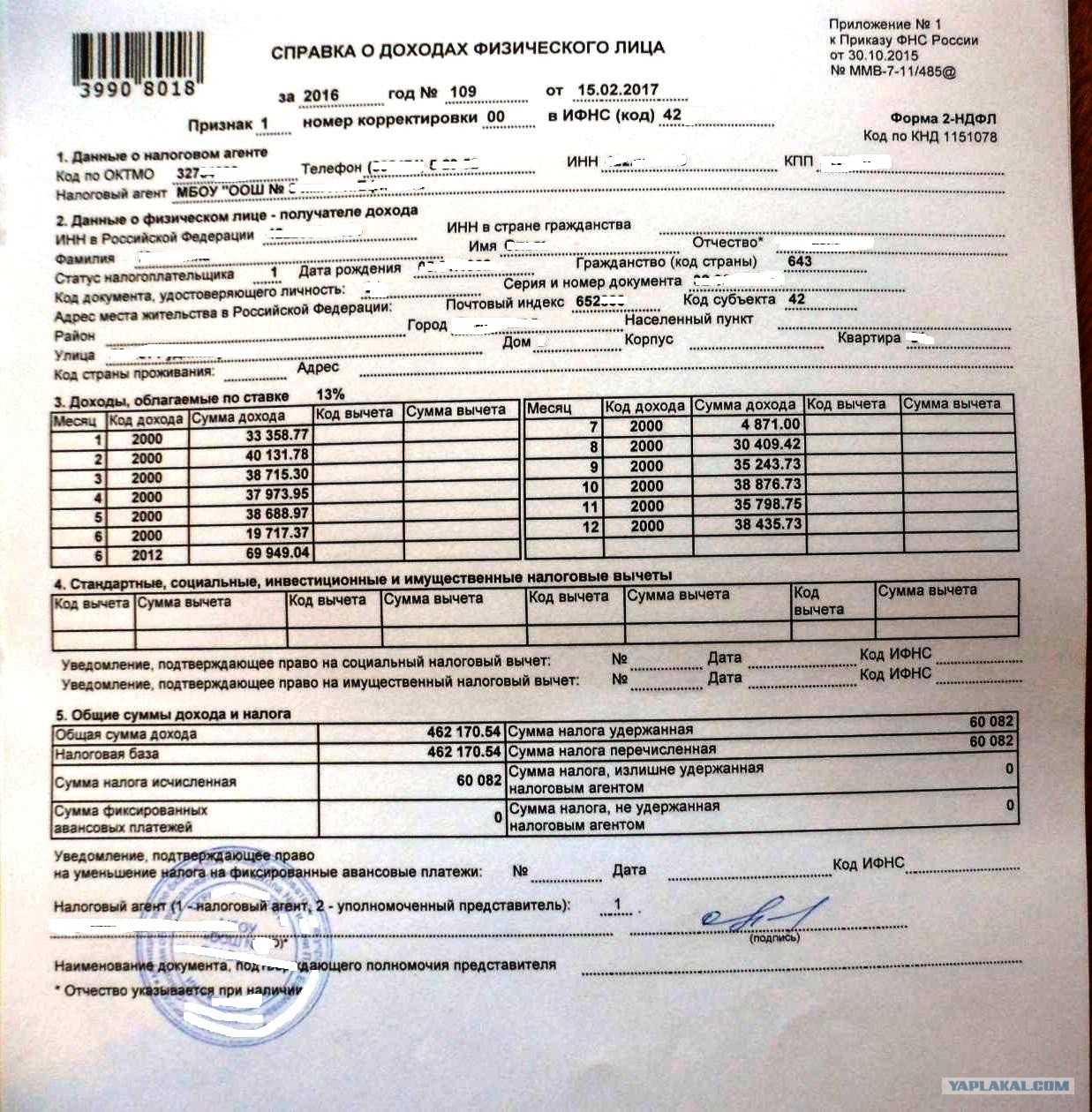

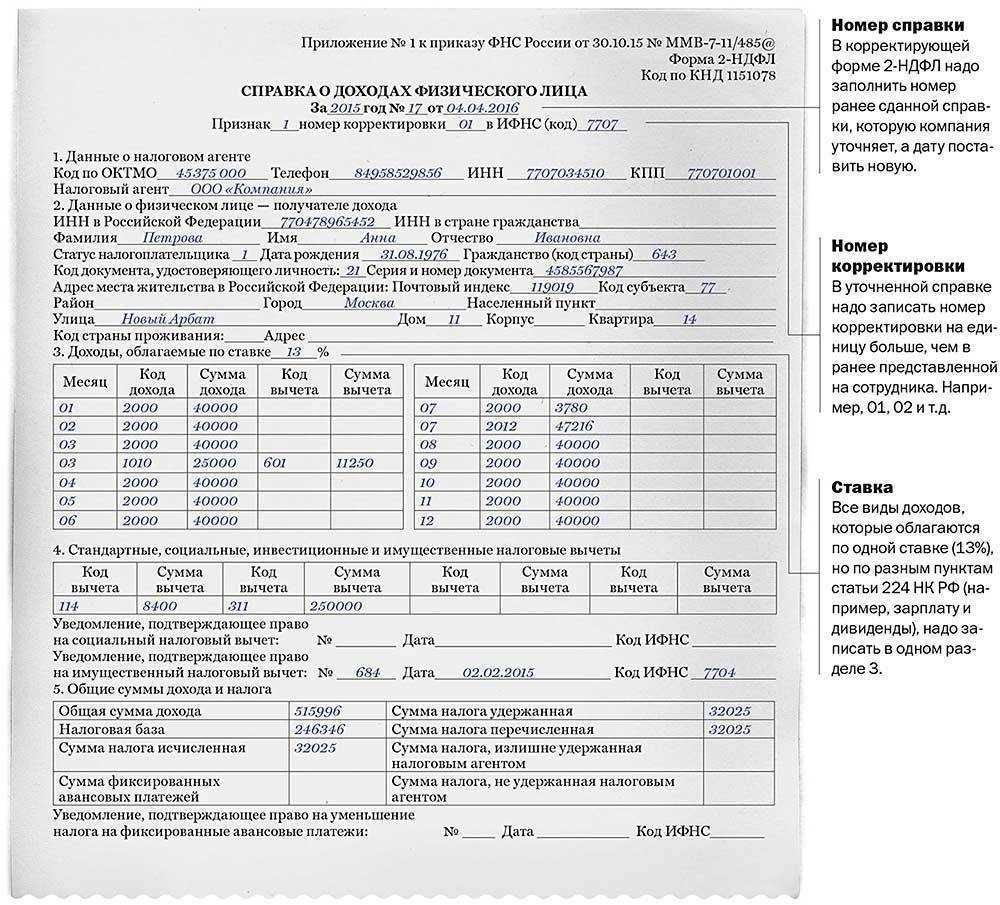

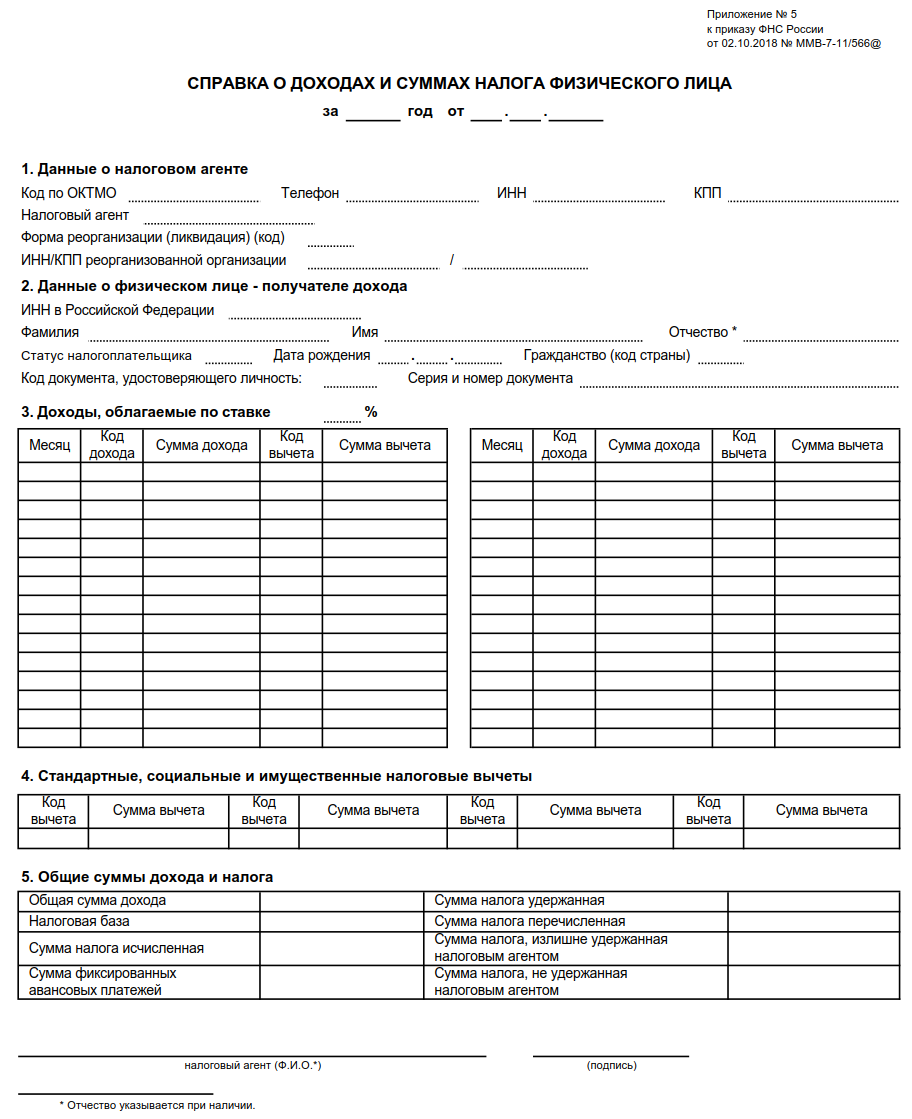

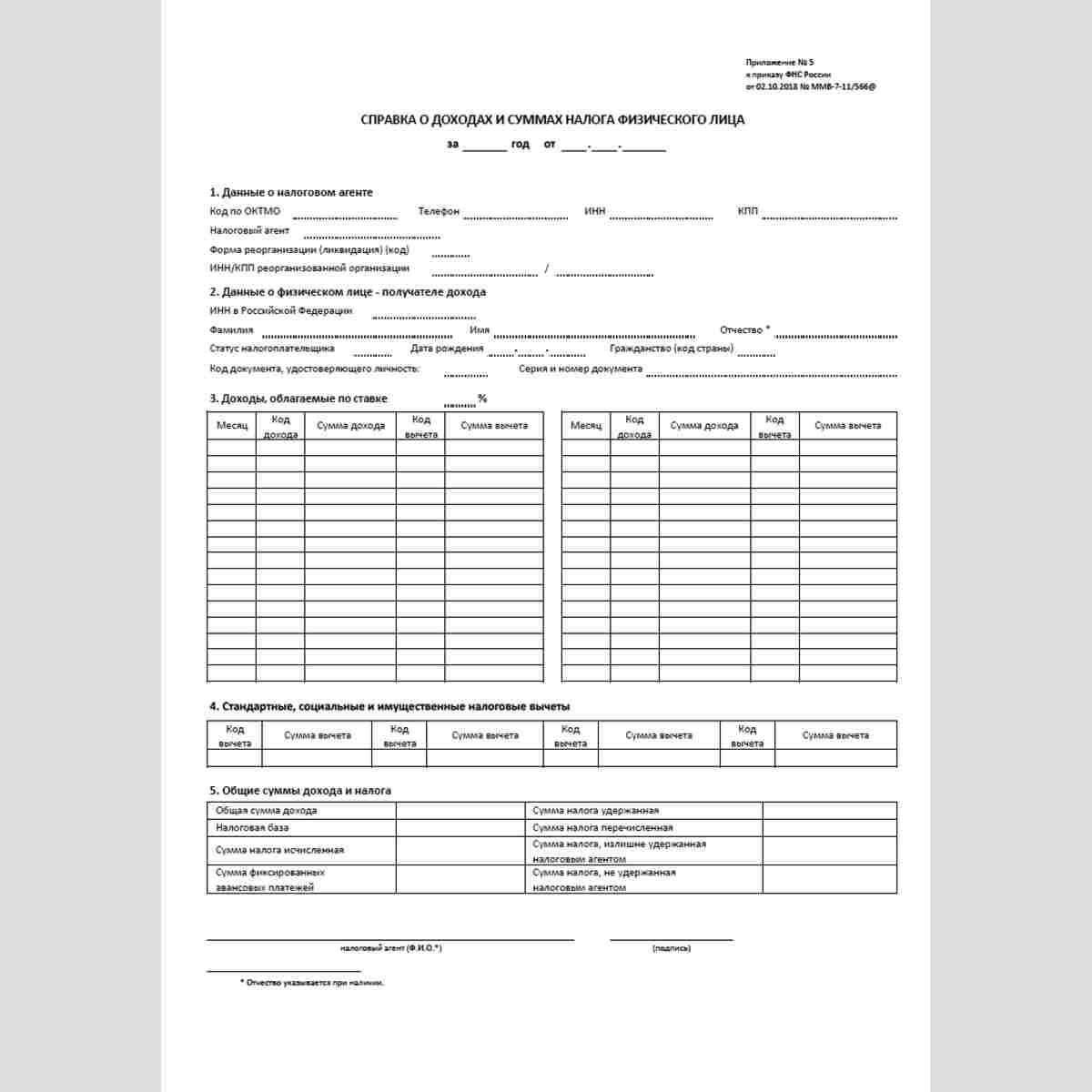

Как правильно заполнять новую справку

В двух словах описать весь процесс составления такого важного отчетного документа, как справка 2-НДФЛ, непросто. Но все же уделим несколько слов порядку и особенностям заполнения

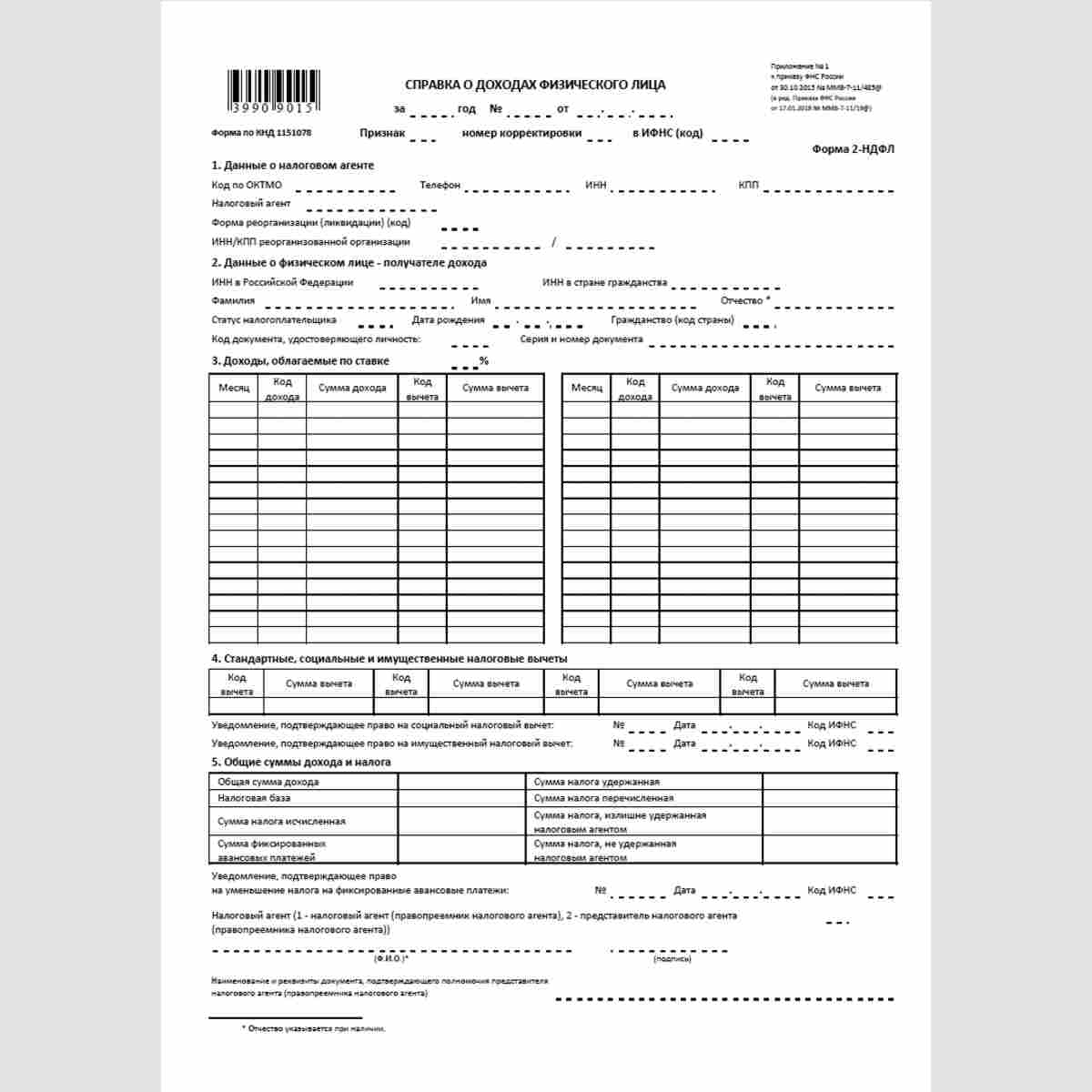

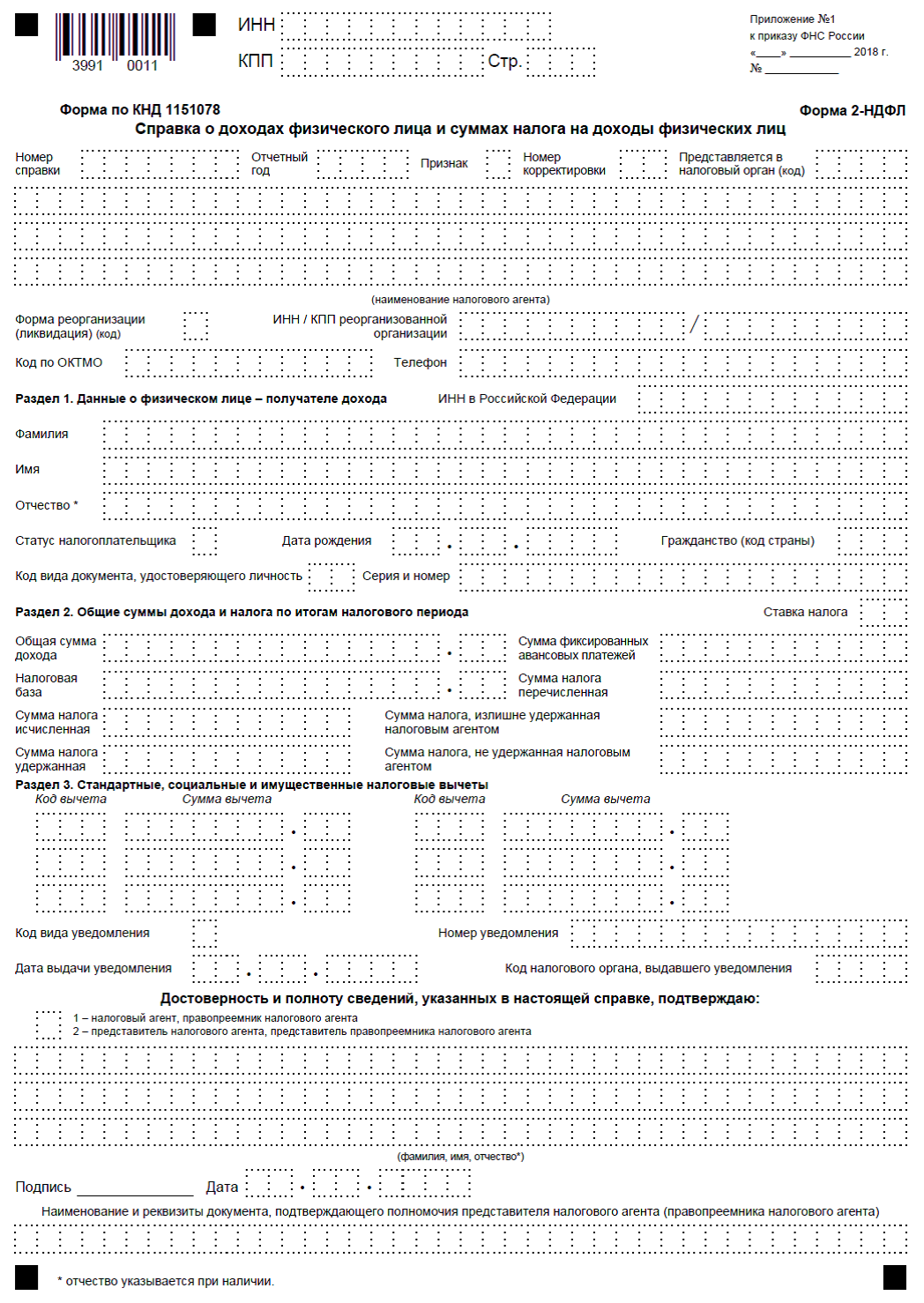

Основная структура справки – это заголовок и пять разделов. Учитывая новшества, заполнять 2-НДФЛ теперь нужно по каждой ставке отдельно. Указывать нужно все пункты, даже если они не помещаются на одной странице. Сведения о налоговом агенте и его подпись необходимо проставлять на каждой странице документа.

В заголовке новой формы должен присутствовать номер справки и дата составления. Поле «Признак» отмечается цифрой «1» для обычной справки, «3» – для правопреемников, «2» – при отсутствии возможности удержания налог. Это поле бухгалтер имеет право оставлять нетронутым, если справка будет выдана физлицу по его запросу.

Для тех, кто работает официально, обычно не возникает никаких сложностей в получении справки о доходах. Поскольку обязанность о составлении отчетной документации для налоговой инспекции лежит на работодателе, достаточно запросить справку 2-НДФЛ в бухгалтерии и получить ее в ближайшее время.

Чтобы ускорить процесс оформления нужной справки, нужно знать о некоторых нюансах. Обычно документ подготавливают за 2-3 дня. Чтобы получить справку на руки вовремя, нужно обратиться в бухгалтерию не с устной просьбой, а с полноценным письменным заявлением на выдачу. Это обезопасит работника от забывчивости бухгалтера, вечно заваленного работой.

Подавая заявку на получение справки, сотрудник не обязан объяснять руководству, для чего ему требуется документ. Если физлицо официально не трудоустроено, получить справку по форме 2-НДФЛ он может не сможет. Исключение составляют случаи, когда гражданин является получателем пособия в центре занятости, как ищущий работу и состоящий на бирже труда. У тех, кто нигде не работает, нет никакой возможности получить справку 2-НДФЛ. В некоторых случаях вместо 2-НДФЛ можно предоставить налоговую декларацию, но при этом придется самостоятельно уплатить налоги с указанных доходов. Чтобы получить 3-НДФЛ, нужно обратиться в подразделение налоговой службы по месту постоянной прописки.

https://youtube.com/watch?v=stQ9inzxgjU

Для чего нужна справка 2-НДФЛ?

Заполненная форма 2-НДФЛ является официальным документом, подтверждающим полученный доход физическим лицом. В ряде случаев, когда гражданин претендует на получение крупного банковского займа, 2-НДФЛ могут потребовать в доказательство не только платежеспособности, но и стабильного места работы.

Кому и зачем потребуется справка о доходах?

- Налоговые агенты, т.е. работодатели, использующие труд наемных работников и осуществляющие им выплаты, обязаны представлять форму 2-НДФЛ по каждому из наемных граждан. На основании выплаченных сумм исчисляется и уплачивается в бюджет соответствующий налог.

- Гражданин вправе запросить справку у работодателя в подтверждение своих доходов. Это необходимо в следующих случаях:

- при подаче заявки на крупный кредит, ипотечный заем, автокредит в случае, когда кредитное учреждение требует этот документ;

- для составления налоговой декларации при пользовании социальным вычетом на приобретенное жилье, обучение свое или ребенка, свое лечение;

- при увольнении, чтобы представить 2-НДФЛ по новому месту работы;

- иные ситуации.

Если работнику такая справка необходима, ему потребуется обратиться к работодателю с заявлением. В случае, когда работник уже уволен, он обращается в бухгалтерию по прежнему месту работы с заявлением, предъявив паспорт и трудовую книжку.

Какие данные содержатся в справке 2-НДФЛ

Код вычета НДФЛ в справке 2 НДФЛ

Справка заполняется согласно требованиям НК РФ в печатной форме с указанием следующих данных на бланке:

- В верхней части бланка содержатся графы, в которых указываются: дата составления её, код налоговой инспекции, а также признак 1 или 2 в части характера удержания налога.

- Далее заносятся все личные данные налогового агента, чаще всего работодателя, который принимает на себя всю ответственность по налоговому бремени за своего сотрудника перед органами ФНС.

- После вписываются личные данные налогоплательщика – ФИО, дата рождения, гражданство, паспортные данные, и, самое главное, идентификатор – ИНН, на которые записываются все налоговые взаимоотношения физического лица с налоговым органом.

- После заполнения всех данных следует подлежащая оформлению в табличной форме основная часть справки. Налоговый агент обязан в строгом соответствии с начисленными работнику доходами и изъятыми налогами расписать все строки таблицы по порядку, указывая в них код дохода, сумму выплаты, налоговую ставку и сумму удержанного налога.

На заметку! Если справка подаётся за год, а выплаты производились раз в месяц, заполняется 12 строк таблицы, если дважды в месяц – в виде аванса и основной зарплаты, что более правильно с точки зрения трудового законодательства, то 24 строки.

В случае, если налогоплательщику начислялись какие-то дополнительные разовые премии или вознаграждения в период отчётного периода, они также фиксируются в новой строке таблицы с указанием верного кода дохода согласно НК РФ.

- Заполнив данные о доходах и налогов помесячно, в конце документа необходимо оформить ещё одну таблицу – общие суммы начислений и удержаний с них, где все данные из верхней таблицы суммируются и полученный результат вписывается в свою строку таблицы, давая возможность увидеть общие суммы наглядно.

- В конце справка 2-НДФЛ подкрепляется фамилией, именем и отчеством представителя налогового агента, а также его подписью и печатью организации.

Подарки от работодателя

Оформленный документ, как правило, может выдаваться как за весь прошедший отчётный период, так и за неполный текущий, в котором все данные ограничены последним начислением и удержанием.

Вопросы-Ответы, различные нештатные ситуации

Выдача справок налогоплательщикам

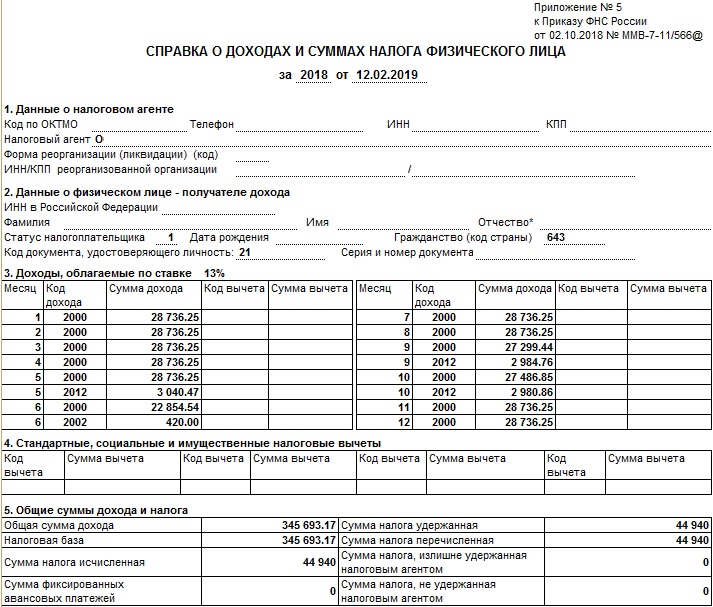

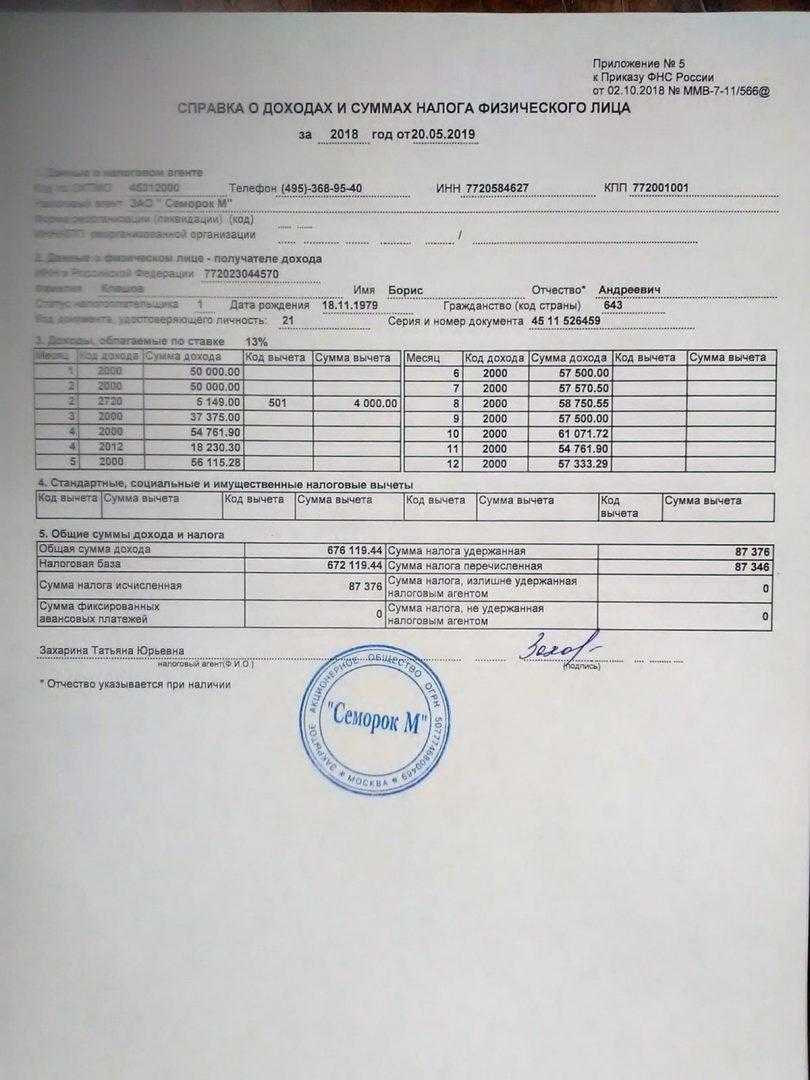

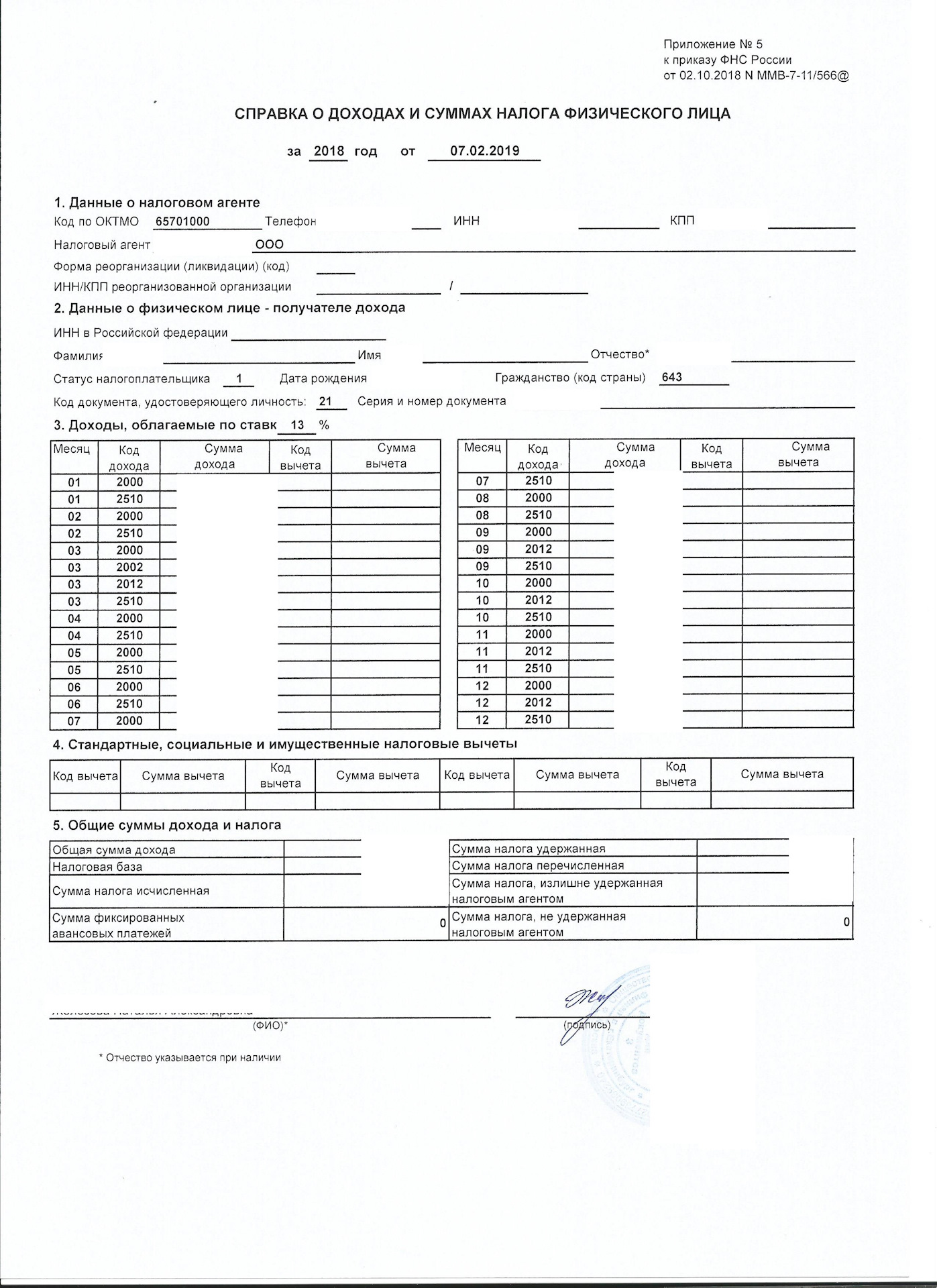

По заявлению налогоплательщика налоговый агент обязан выдавать ему справку о доходах и суммах налога физического лица по форме из приложения 5 к приказу ФНС от 02.10.2018 (п. 3 ст. 230 НК, п. 1.5 приказа ФНС от 02.10.2018 № ММВ-7-11/566). Данную форму применяйте исключительно с отчетности за 2018 год. За предыдущие годы сотрудникам выдавайте справки по формам, по которым отчитывались в налоговую инспекцию (информация ФНС от 09.11.2018).

Справки о доходах и суммах налога физического лица нужны при переходе сотрудника из одной организации в другую в течение года. Размеры доходов должны быть подтверждены справкой о доходах и суммах налога физического лица.

Справку выдайте не позднее чем через три рабочих дня с даты, когда сотрудник подал заявление. (письмо Минфина от 21.06.2016 № 03-04-05/36096). Каким способом выдать справку работнику, налоговый агент определяет самостоятельно (письмо ФНС от 10.08.2018 № ПА-4-11/15498).

Обязана ли организация выдать сотруднику справку о доходах и суммах налога физического лица, если в налоговом периоде у него не было облагаемых доходов, с которых исчислялся и удерживался НДФЛ

Нет, не обязана. Такая ситуация возникает, например, когда сотрудницы находятся в отпуске по уходу за ребенком до 1,5 лет. По отношению к таким сотрудникам организация налоговым агентом не признается (п. 1 ст. 226 НК). А справки о доходах и суммах налога физического лица должны выдавать именно налоговые агенты (п. 3 ст. 230 НК).

Может ли организация выдать родственникам сотрудника справку о доходах и суммах налога физического лица

Да, может. Если у сотрудника нет возможности получить такую справку лично, он как налогоплательщик вправе поручить это своему уполномоченному или законному представителю, в том числе родственнику (п. 1 ст. 26 НК).

Основанием для выдачи справки родственнику – уполномоченному представителю (например, супругу, брату, сестре) является заявление сотрудника и нотариально удостоверенная доверенность на имя родственника (абз. 2 п. 3 ст. 29 НК, ст. 185 ГК).

Законный представитель сотрудника может обратиться за справкой без доверенности (п. 2 ст. 27 НК, п. 1 ст. 26, п. 2 ст. 28 ГК). Для выдачи справки о доходах и суммах налога физического лица в этом случае достаточно заявления сотрудника.

Отпускные и другие незарплатные доходы

Предположим, сотрудник был в отпуске, который начался в декабре 2023 года. А закончился уже в январе 2024 года. Отпускные являются фактически полученными в день их выдачи. Ведь они не являются доходами за выполнение трудовых обязанностей. (подп. 1 п. 1 ст. 223 НК РФ). Значит, в состав доходов за декабрь нужно включить всю сумму отпускных. Которая выдана сотруднику в декабре. Распределять сумму между декабрем и январем при заполнении справки 2-НДФЛ не надо.

Если же отпускные начислены в 2023 году, но выплачены только в 2024 году. Включать их в отчетность по НДФЛ за 2023 год не нужно. Впрочем, как и другие незарплатные доходы. (непроизводственные премии, дивиденды, выплаты по гражданско-правовым договорам и т. п.). Которые начислены в 2023 году, а будут выплачены в 2024 году. Любой такой денежный доход считается полученным в день его выплаты.

Также не нужно включать в справку 2-НДФЛ отпускные. Которые были пересчитаны и удержаны с сотрудника в связи с тем, что его отозвали из отпуска.

Письмо ФНС России от 24 октября 2013 г. № БС-4-11/19079

НДФЛ с больничного пособия

Со всей суммы больничного пособия удержите НДФЛ. Налог удерживается независимо от того, в связи с каким страховым случаем начислено пособие. Болезнь самого сотрудника, уход за больным ребенком и т. п.. Облагается НДФЛ и пособие, назначенное в связи с несчастным случаем на производстве или профзаболеванием. Такие выводы следуют из пункта 1 статьи 217 Налогового кодекса РФ и подтверждены письмом Минфина России от 29 апреля 2013 № 03-04-05/14992.

Справки 2-НДФЛ заполняются по дате получения дохода (подп. 1 п. 1 ст. 223 НК РФ). Датой получения дохода в виде выплаты по больничном листу является день, когда выплатили больничный (подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ).

Когда нужно сдать 3-НДФЛ

Декларацию обязаны сдать те люди, которые получили в 2023 году доход, облагаемый налогом. Например, от продажи личного имущества: дома, квартиры, машины, гаража, земельного участка. Из этого правила есть исключения. Подробности ниже.

Доход должны задекларировать и те люди, которые получают деньги от собственной деятельности. Например, сдают имущество в аренду или оказывают платные консультации. Исключение предусмотрено для самозанятых. Им отчитываться по форме 3-НДФЛ не нужно.

Кроме того, ее декларацию предоставляют те, кто хочет получить в 2023 году налоговый вычет: стандартный, социальный, имущественный или инвестиционный. Например, если в 2023 году вы оплатили расходы на обучение, лечение, покупку жилой недвижимости или внесли деньги на индивидуальный инвестиционный счет.

О том, как получить эти вычеты смотрите по ссылкам:

- Как получить вычет на лечение;

- Как получить вычет на обучение;

- Как получить вычет на детей;

- Как получить вычет с процентов по ипотеке;

- Как получить вычет при покупке квартиры (или другой недвижимости).

Подробности о заполнении декларации 3-НДФЛ за 2023 год, а также порядок ее сдачи в налоговую инспекцию есть в статье «Декларация 3-НДФЛ».

Как сдать отчет по налогу на прибыль за 3 квартал 2024 года вовремя?

Сдача декларации по налогу на прибыль за 3 квартал 2024 года вовремя крайне важна для бизнеса. Ведь именно от этого отчета зависит оплата налогов и финансовая устойчивость компании. Чтобы подать отчет вовремя, следуйте следующим рекомендациям:

1. Узнайте дату и время сдачи отчета

Первым шагом является определение конкретной даты и времени сдачи отчета. Обратитесь к налоговым органам или к своему бухгалтеру для получения этой информации. Узнайте точные сроки и не забудьте о них.

2. Подготовьте необходимые документы

Соберите все необходимые документы для составления декларации. Вам может потребоваться отчет по налогам за предыдущие кварталы, финансовые отчеты, списки активов и обязательств, а также другие документы, связанные с вашим бизнесом. Убедитесь, что все документы заполнены правильно и аккуратно.

3. Составьте декларацию

Воспользуйтесь специальным программным обеспечением или обратитесь к опытному бухгалтеру для составления декларации. Убедитесь, что все необходимые поля заполнены правильно и информация актуальна. Тщательно проверьте все данные, чтобы избежать возможных ошибок.

4. Проверьте правильность расчетов

Проанализируйте расчеты, указанные в декларации, чтобы убедиться в их точности. Проверьте правильность всех указанных сумм, коэффициентов и налоговых ставок. Если возникают сомнения, обратитесь к профессионалам за консультацией.

5. Отправьте отчет вовремя

Не оставляйте подачу декларации на последний момент. Убедитесь, что вы отправили отчет в налоговую службу до указанного срока. Обратитесь к информации, полученной в пункте 1, чтобы знать точную дату и время. В случае возникновения вопросов, свяжитесь с налоговым органом для получения дополнительной информации.

| Шаг | Описание |

|---|---|

| 1 | Узнайте дату и время сдачи отчета |

| 2 | Подготовьте необходимые документы |

| 3 | Составьте декларацию |

| 4 | Проверьте правильность расчетов |

| 5 | Отправьте отчет вовремя |

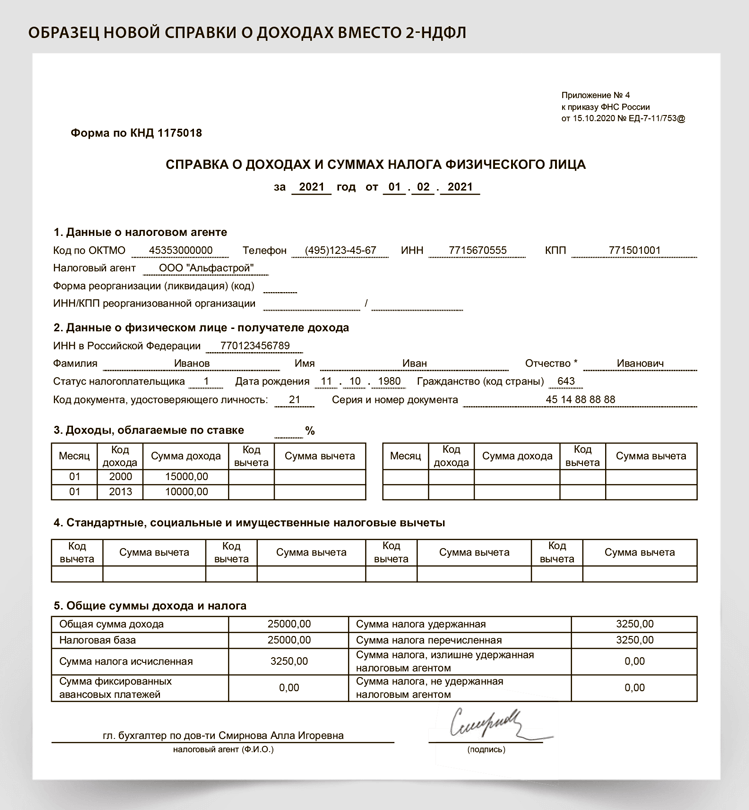

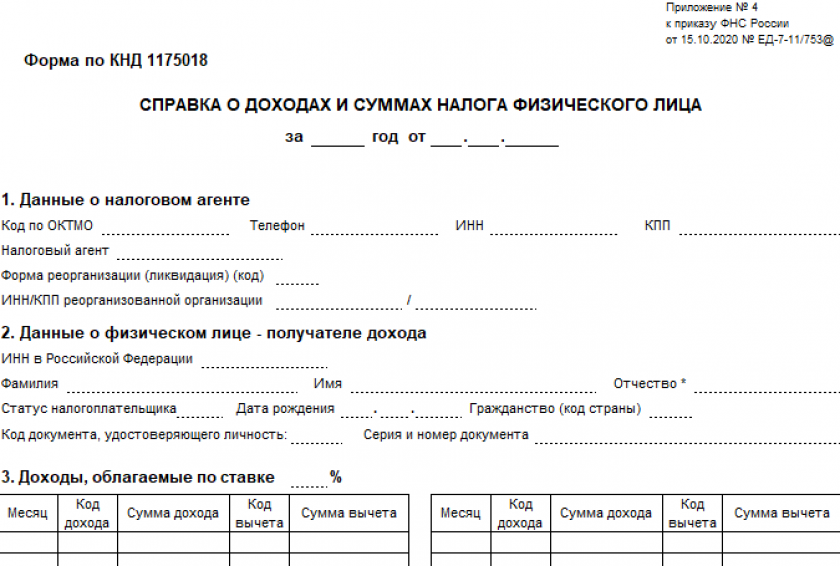

Скачать форму справки о доходах для 2024 года

Бланк справки о доходах физического лица в 2024 году не существует как отдельный документ, он входит в состав отчета 6-НДФЛ в качестве приложения №4.

Для чего нужна и где работнику взять справку

Сотрудник может запросить сведения о своих доходах у работодателя в любое время. Для этого пишется заявление в свободной форме, где нужно указать, за какой год требуются данные. Компания обязана выдать бумажный вариант справки в течение трех дней после получения письменного запроса.

В 2024 году можно получить сведения о доходах и НДФЛ, уплаченных за 2023 год.

Сотруднику справка чаще всего может потребоваться:

- для самостоятельной подачи декларации 3-НДФЛ на получение вычета (имущественного, социального, инвестиционного);

- для получения кредита;

- при оформлении субсидий и льгот.

Первый вариант встречается наиболее часто. При начале нового года каждое физическое лицо старается вернуть себе часть потраченных средств в прошедшем году через налоговый вычет за лечение, обучение, фитнес, за квартиру или ипотеку.

Как скачать в личном кабинете налогоплательщика

Справку о доходах можно взять у своего работодателя либо дождаться, когда он подаст сведения в ФНС, тогда информация появится в личном кабинете налогоплательщика. Сроки подачи 2-НДФЛ в налоговую для работодателей — до 26 февраля 2024 за 2023 года. После 20 марта обычно в ЛК появляется информация о доходах работника и возможность воспользоваться вычетом в упрощенном порядке через заявление.

В личном кабинете налогоплательщика можно получить справку о доходах и налоге (бывшая 2-НДФЛ) не только за 2023 год, но и за предыдущие годы.

В личном кабинете налогоплательщика справку можно скачать в разделе «доходы» → «сведения о доходах»:

Здесь приведены ссылки для скачивания всех справок, которые отправлялись в ФНС работодателями. За 2023 год сведения появятся в конце марта 2024.

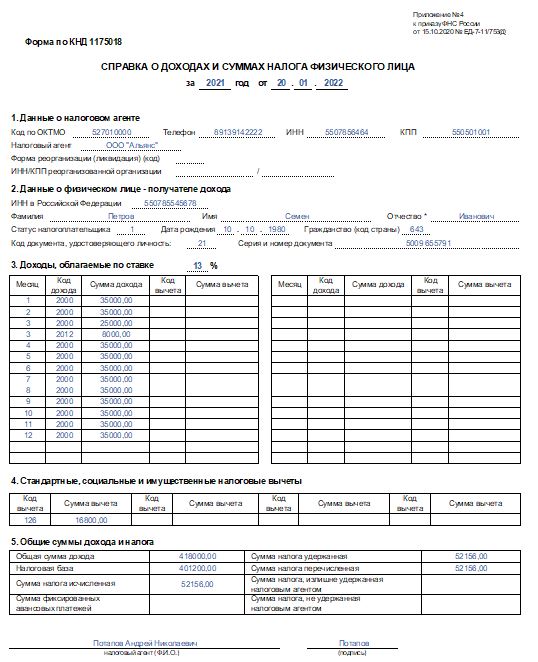

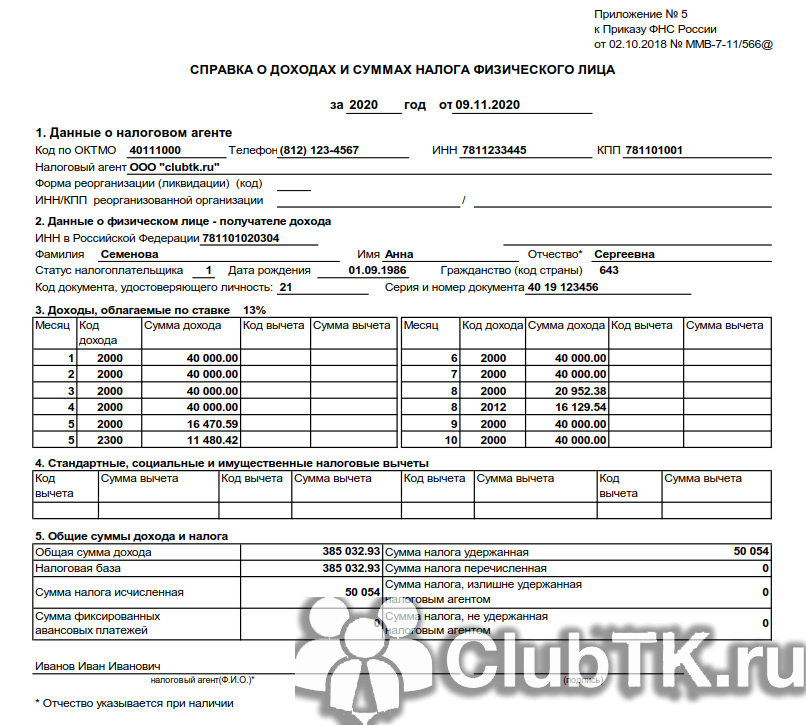

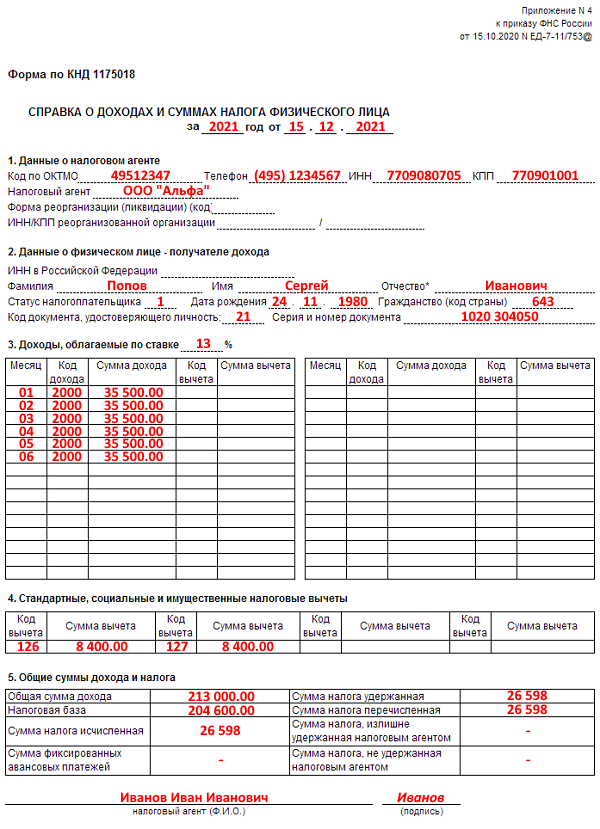

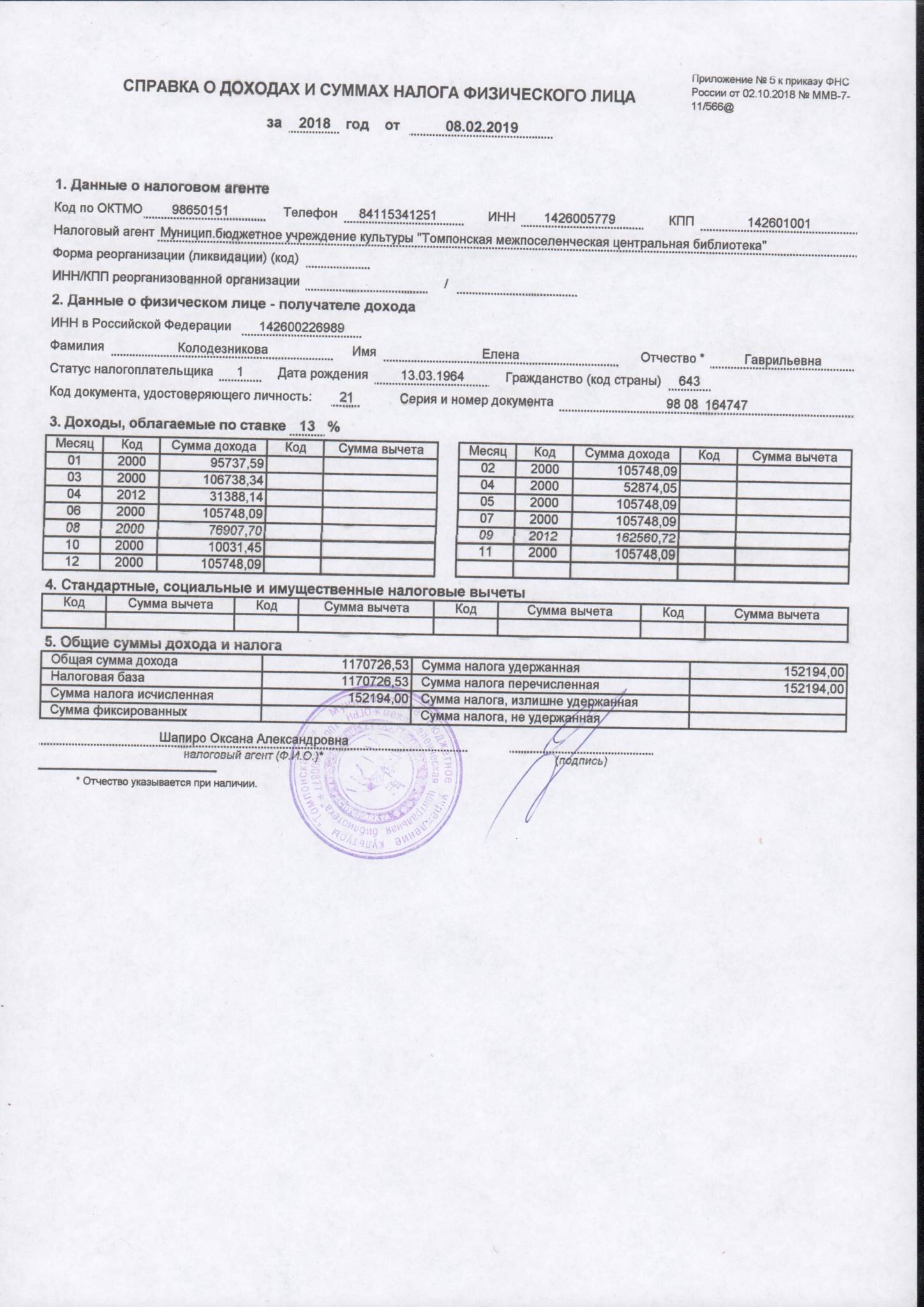

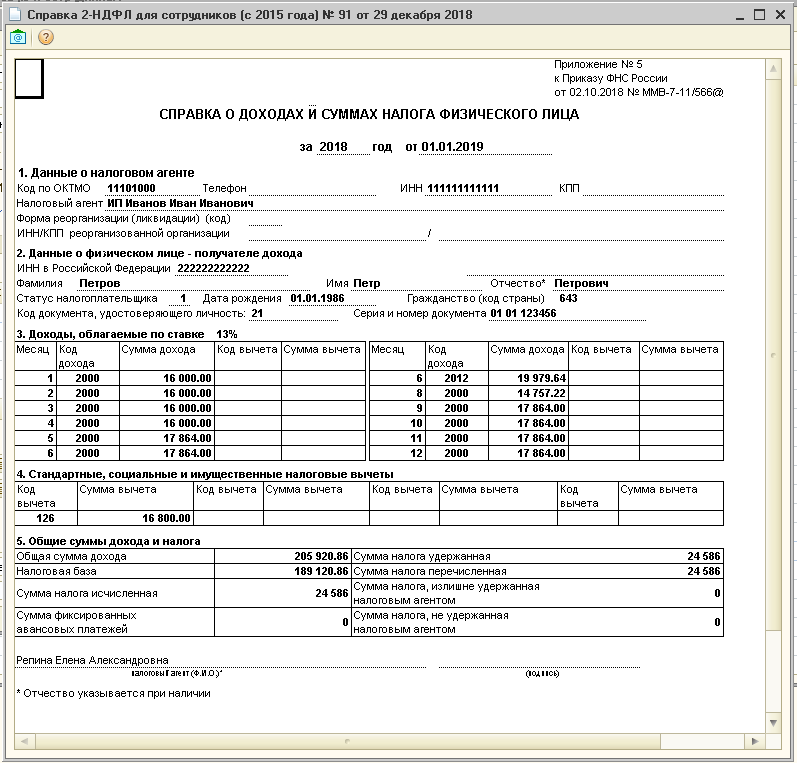

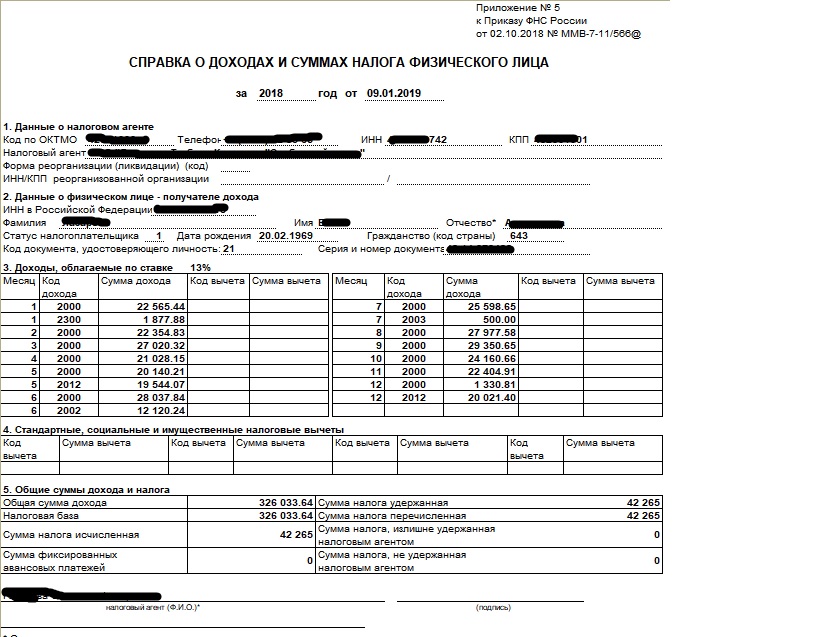

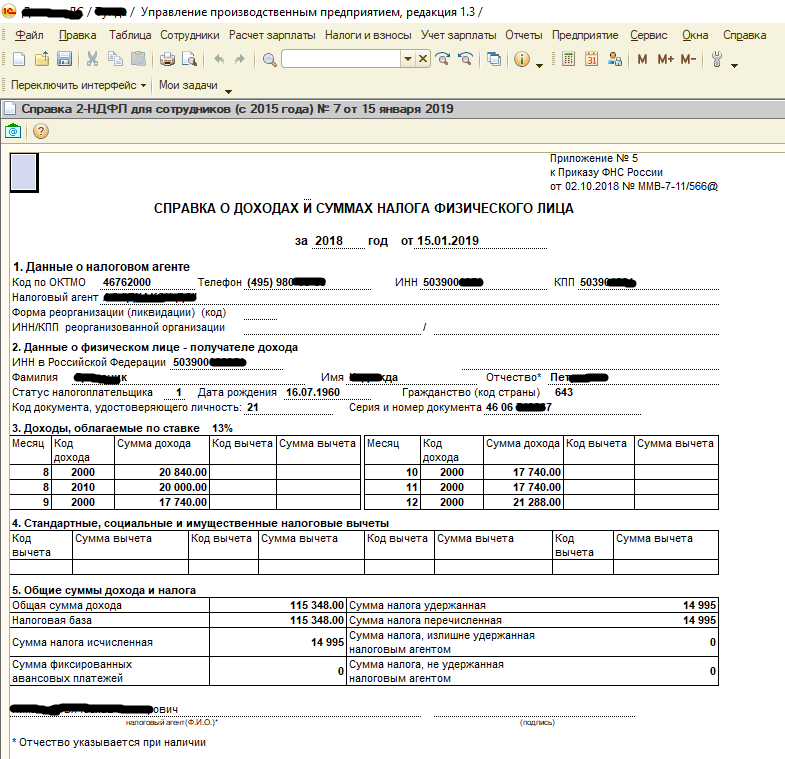

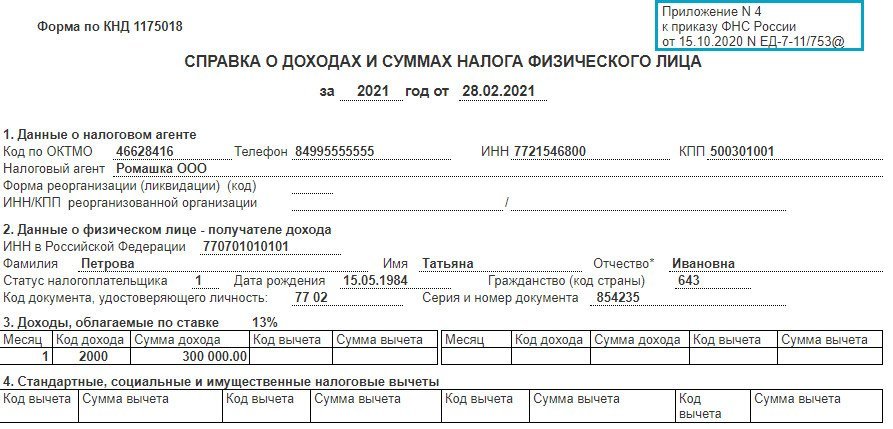

Как правильно заполнить 2-НДФЛ для сотрудника за 2023 год

Форма справки состоит из одного листа, где работодателю нужно заполнить 5 разделов.

1 раздел — сведения об организации работодателе, который выплачивал сотруднику доход и удерживал с него НДФЛ в пользу ФНС: ОКТМО, телефон, ИНН, КПП, наименование (ФИО для ИП).

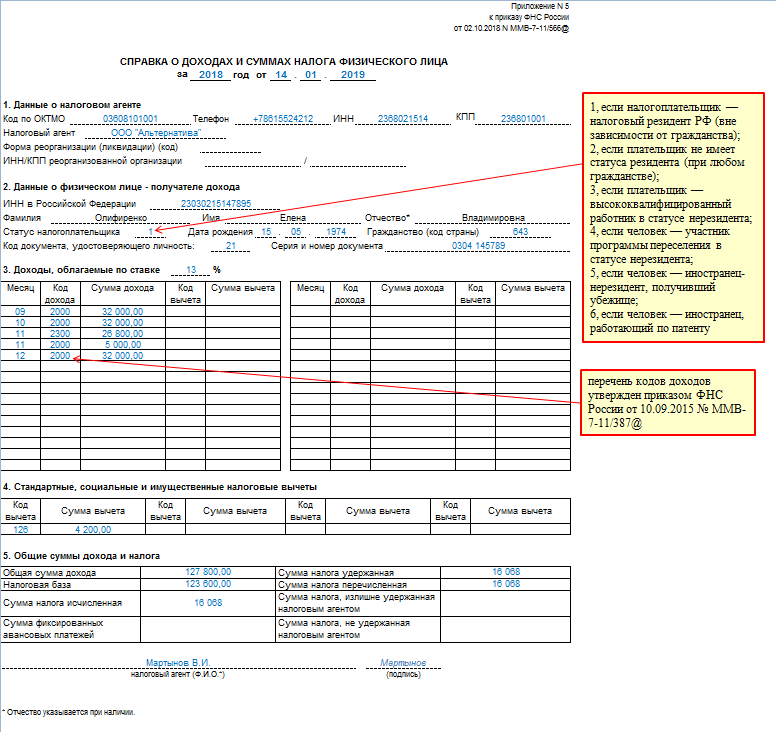

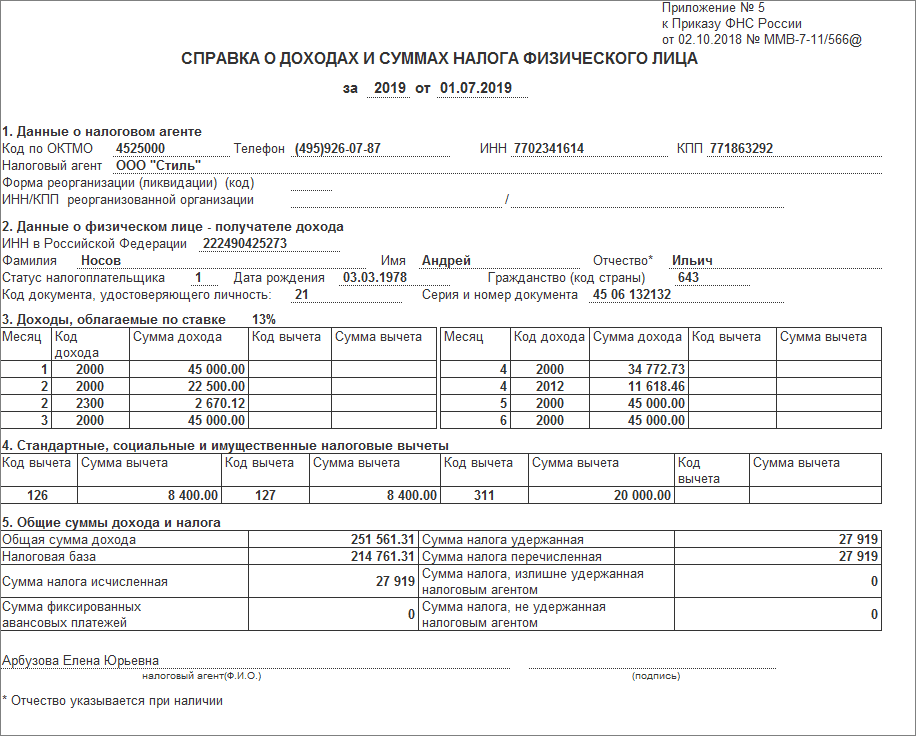

2 раздел — сведения о получателе дохода, то есть сотруднике, которому выдается справка: его ИНН, ФИО, статус налогоплательщика — 1, дата рождения, код страны (для РФ — 643), код документа (для паспорта — 21), его серия и номер.

3 раздел — доходы сотрудника помесячно, для каждого месяца указывается порядковый номер от 1 до 12, код дохода и сумма, для каждого вида дохода нужно заполнить отдельную строку. Код дохода можно посмотреть . Также нужно указать ставку налога, по которой облагается выплата — 13% для выплат в пределах 5 млн. руб. за год, 15% для выплат свыше 5 млн. руб.

4 раздел — сведения о вычетах, предоставленных работодателем в течение года на основании налогового уведомления (если предоставлялись). Коды вычетов можно посмотреть .

5 раздел — суммы дохода и налога:

- общая сумма дохода, которая начислена работодателем за год (в эту сумму попадают все суммы, выплаченные в 2023 году);

- налоговая база — разность общего дохода и предоставленных вычетов из 4 раздела;

- налог исчисленный — НДФЛ, рассчитанный по ставке от налоговой базы;

- налог удержанный — НДФЛ, который работодатель фактически удержал;

- фиксированные авансовые платежи — уменьшают сумму налога;

- налог на прибыль организаций к зачету — по дивидендам;

- налог перечисленный — который фактически был уплачен в 2023 году;

- излишне удержанный налог, если такой был.

6 раздел — приводятся суммы неудержанного налога и соответствующего дохода.

Пример заполнения справки (2-НДФЛ) для сотрудника за 2023 год:

Форма декларации по налогу на прибыль с 2023 года

С 1 января 2023 года действует новая форма декларации, утверждённая Приказом ФНС №СД-7-3/753@ от 17 августа 2022 года.

В новой форме срок уплаты налога отражается в соответствии с НК РФ. Налоговый агент обязан перечислить налог до 28 числа после месяца выплаты денег иностранной организации. В разделе 1 декларации по налогу на прибыль исключили указание на срок уплаты не позднее дня после дня выплаты.

Уточнили порядок заполнения листа 04. Раньше плательщики заполняли отдельные листы 04 по каждому виду ценной бумаги. Теперь отдельные листы 04 оформляют по каждому виду дохода. А список таких доходов увеличили с 9 до 14: они перечислены в самом листе 04.

Добавили новые коды доходов и расходов (Приложение №4 к порядку заполнения декларации по налогу на прибыль из приказа ФНС №ММВ-7-3/475@):

- 616 — суммы прекращённых в 2022 году обязательств по кредитным договорам с иностранными организациями, заключёнными до 1 марта 2022 года;

- 617 — суммы прекращённых в 2022 году обязательств по оплате права требования из кредитного договора;

- 618 — суммы прекращённых в 2022 году обязательств по выплате иностранному участнику ООО действительной стоимости доли при выходе или исключении из состава участников;

- 619 — суммы прекращённых обязательств кредиторов перед внешним участником по соглашению о финансировании участия в кредите.

Помимо этого, на каждом листе изменили штрихкоды. Также обновили электронный формат подачи отчёта. А ещё изменили правила заполнения для домов и дворцов культуры, клубов, которые учредили муниципальные образования — они теперь тоже могут применять нулевую ставку по налогу на прибыль. На титульном листе декларации им нужно указать код по месту учёта 246.

Организации, освобождённые от налогообложения по ст. 246.3 НК РФ, подают налоговые расчёты при исполнении обязанностей налогового агента и указывают на титульном листе код по месту учёта 231.

Порядок и сроки сдачи справки

В 2021-ом работодатели сдают справку в виде приложения к справке 6-НДФЛ. При этом не раз в квартал, а один раз в год. Соответственно, справка 6-НДФЛ и приложение о доходах физлица заполняются по итогам 2021-го и направляются в ИФНС, где ИП или юрлицо числится налогоплательщиком, до 01 марта 2024.

- работодатели, у которых число работников не превышает 10 человек, могут сдавать 6-НДФЛ и справку как в бумажном, так и электронном виде

- работодатели, у которых число работников больше 10 человек, сдают справки исключительно в электронном виде

Для юрлиц с несколькими обособленными подразделениями существуют отдельные правила:

- если и головное, и обособленные подразделения юрлица находятся в одном муниципальном образовании, работодатель отчитывается в ИФНС по месту учёта головного подразделения

- если головное подразделение юрлица находится в одном муниципалитете, а обособленные – в других, работодатель вправе выбрать одну ИФНС, в которую будет сдавать отчётность по всем обособленным подразделениям

Чтобы работодатель смог воспользоваться этим правом, ему нужно до 01.01.2022 уведомить все ИФНС, в которых подразделения состоят на учёте.

Изменить своё решение в течение года невозможно. Уведомить налоговиков придётся лишь в случае изменения числа обособленных подразделений или при наличии других обстоятельств, способных повлиять на порядок сдачи отчётности.

НДФЛ: ставка налога, порядок и сроки уплаты

НДФЛ – прямой налог, который удерживается с зарплаты работников. Налогом облагается весь доход физического лица, включая проценты, премии и пр. Исключение составляют только некоторые виды доходов, такие как гранты, алименты, государственные пособия.

Основная ставка налога – 13%. Также применяется ставка 15%: если доход ФЛ выше 5 млн руб., то с него удерживается 650 000 руб. (13% от 5 млн) + 15% с остального дохода.

В отдельных случаях ставка налога может достигать 35%. Например, с выигрышей в рекламных конкурсах.

Налог удерживается работодателем при начислении зарплаты сотруднику, то есть компания выступает в роли налогового агента.

Сроки уплаты НДФЛ следующие:

НДФЛ уплачивается ежемесячно, в общий день списания налогов с ЕНС – 28 числа.

При этом удерживать НДФЛ требуется с каждой выплаты сотруднику – не только с зарплаты, но и с аванса.

Каждый квартал требуется сдавать форму 6-НДФЛ: 25 апреля, 25 июля, 25 октября и годовую – 25 февраля следующего года.

В некоторых случаях может потребоваться возврат излишне уплаченного НДФЛ – например, если при удержании не был учтен положенный работнику налоговый вычет. Такие возвраты отображаются в форме 6-НДФЛ.

Когда не нужно сдавать 3-НДФЛ

Этот документ не потребуется, если налог с вашего дохода был удержан налоговым агентом. Например, компанией в которой вы работаете. В этой ситуации облагаемый доход есть, но отчитываться по нему не нужно. Это делает фирма — работодатель.

Также отчитываться не придется, если у вас нет доходов, которые облагают налогом. Например, вы получили недвижимость в подарок от ближайшего родственника. Доход есть, но налогом его не облагают. Поэтому декларацию сдавать не надо. Еще пример. Вы продали квартиру, которая находилась у вас в собственности больше 5-ти лет. Такой доход также не декларируют.

В закон внесли изменения, которые позволяют не сдавать декларацию и при продаже имущества. Даже при условии, что оно находилось в вашей собственности меньше 3-х (или 5-ти) лет. Так, если доход от продажи не превышает определенную сумму, то его декларировать вы не должны и обязанности предоставить 3-НДФЛ нет.

Сумма дохода, которая позволяет не отчитываться перед инспекцией, составляет:

- 1 000 000 руб. – если продана любая жилая недвижимость (комната, квартира, дом или доли в них) или земельный участок;

- 250 000 руб. – если продано любое другое имущество (автомобиль, гараж, другая нежилая недвижимость – апартаменты, яхта или самолет).

Эти правила установлены статьей 229 Налогового кодекса в редакции закона от 02.07.2021 № 305-ФЗ.

Как мы сказали выше не должны сдавать декларацию и самозанятые. Но при условии, что с полученного дохода они заплатили налог на профессиональный доход по ставке 4 или 6 процентов.

Шаг 5: Проверка и отправка декларации

После того, как вы заполнили все необходимые разделы декларации, необходимо провести проверку данных перед отправкой.

Важно убедиться, что все поля заполнены корректно и информация соответствует вашей компании и ее финансовому состоянию за налоговый период. Чтобы проверить данные, внимательно просмотрите каждый раздел декларации и убедитесь, что все числа и суммы указаны правильно

Чтобы проверить данные, внимательно просмотрите каждый раздел декларации и убедитесь, что все числа и суммы указаны правильно.

- Проверьте, что доходы и расходы указаны по правильным статьям и соответствуют данным бухгалтерского учета.

- Убедитесь, что налоговые льготы и скидки, если они применяются, правильно указаны и учтены.

- Проверьте правильность расчета налоговой базы и налоговой ставки.

- Убедитесь, что все данные указаны в соответствии с требованиями налогового законодательства.

Если вы обнаружили ошибки или неточности в заполнении декларации, внесите соответствующие исправления.

После тщательной проверки всех данных, вы можете приступить к отправке декларации. Для этого следуйте инструкциям налогового органа или используйте электронную систему заполнения и отправки декларации.

Обратите внимание, что отправленную декларацию нельзя будет изменить после подачи, поэтому убедитесь, что все данные указаны верно перед отправкой

Новые правила заполнения формы 6-НДФЛ и справки о доходах

Посмотреть и скачать новую форму 6-НДФЛ можно в приказе ФНС. В форме изменилось следующее:

В первом разделе формы в строке 030 со следующего года указывается вся сумма НДФЛ (налога на доходы физических лиц), возвращенная сотрудникам за налоговый период. Сейчас требуется указывать сумму за последние 3 месяца.

В четырех строках ниже со следующего года указывается возвращенная сумма налога по кварталам. Сумма этих чисел должна быть равна сумме в строке 030. Сейчас требуется указывать все даты возврата налога.

Во втором разделе со следующего года добавились новые строки:

- налоговая база (строка 131);

- суммы удержанного налога по кварталам (строки 161–164);

- суммы возвращенного налога по кварталам (строки 190–194).

Сейчас налоговая база не указывается, а суммы удержанного и возвращенного НДФЛ не разбиваются по кварталам, заполняется только общая сумма.

Кроме того, отдельно в новой форме выделяются только сведения по специалистам с высокой квалификацией: их количество в компании, сумма дохода и сумма налога по ним (строки 111, 121 и 141). Сейчас также требуется отдельно указывать суммы по дивидендам, трудовым договорам и договорам ГПХ.

Посмотреть и скачать новую форму справки о доходах ФЛ можно в том же приказе ФНС. Здесь изменения минимальные: из новой справки убрали строку «Сумма налога перечисленная». В остальном формат и правила заполнения остались те же.

Новые формы станут актуальны с 1 января следующего года. Соответственно, их надо использовать начиная с отчетности за первый квартал 2024.

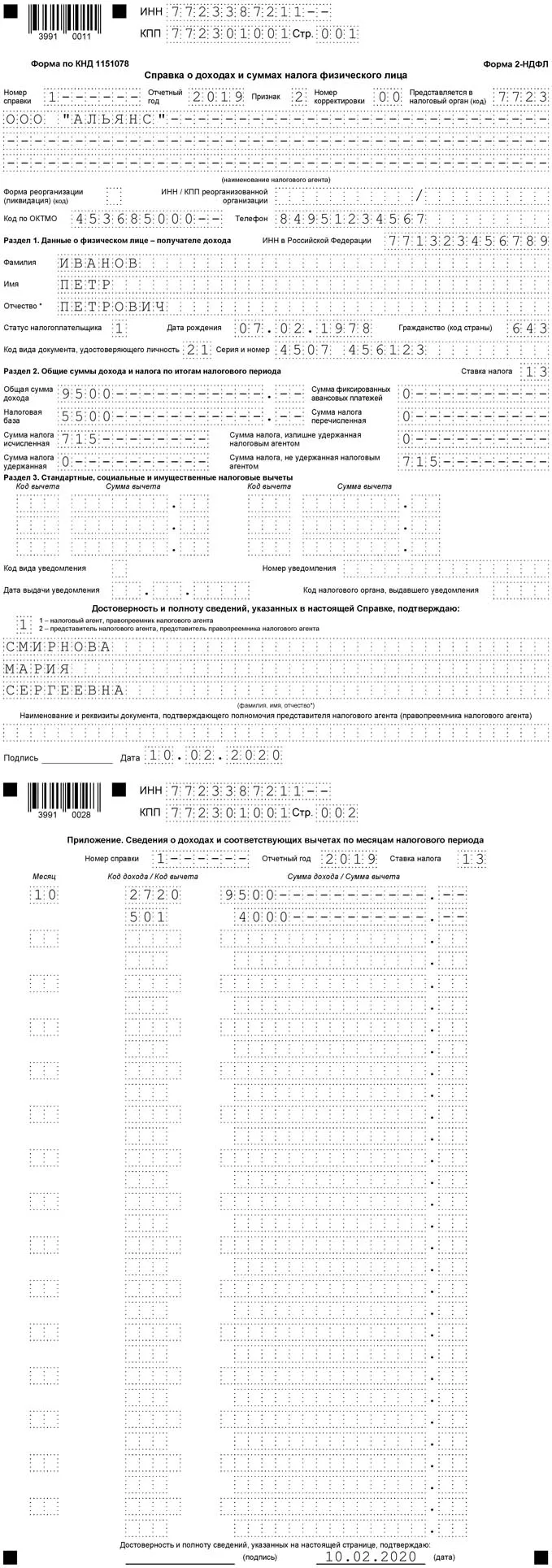

Как заполнить раздел 5 справки 2-НДФЛ

Раздел 5 нужно заполнять для каждой ставки отдельно (гл. I Порядка заполнения справки 2-НДФЛ). В этом разделе приводятся данные, которые рассчитываются на основе данных из разд. 3 и 4, заполненных для такой же ставки.

НДФЛ исчисленный и удержанный отражается в разд. 5 справки 2-НДФЛ. Причем порядок отражения зависит от того, был ли налог удержан в полном объеме или нет. Если налог удержан, то вы подаете справку с признаком 1 (с признаком 3, если вы – правопреемник реорганизованной организации). Если НДФЛ не удержан или удержан не полностью, оформите справку с признаком 2 (с признаком 4, если вы – правопреемник).

Если вы подаете справку 2-НДФЛ с признаком 1 или 3, то в разд. 5 нужно указать (гл. VII Порядка заполнения справки 2-НДФЛ):

в поле “Общая сумма дохода” – общий доход физлица по разд. 3 справки. Для заполнения этого поля общий доход не нужно уменьшать на вычеты из разд. 3 и 4;

в поле “Налоговая база” – общую сумму дохода физлица из разд. 3 справки за минусом вычетов, указанных в разд. 3 и 4 справки;

в поле “Сумма налога исчисленная” – сумму НДФЛ, исчисленную с налоговой базы по ставке, для которой вы заполняете разд. 5 справки;

поле “Сумма фиксированных авансовых платежей” заполняется, только если налог с иностранца, который работает по патенту, был уменьшен на сумму уплаченных им авансовых платежей. В этом случае также нужно будет заполнить поле “Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи”;

в полях “Сумма налога удержанная” и “Сумма налога перечисленная” – соответственно сумму налога, которая была удержана из доходов физлица, и сумму налога, которая была перечислена в бюджет по данному физлицу;

поле “Сумма налога, излишне удержанная налоговым агентом” заполняется, если из доходов физлица налог был удержан в большей сумме, чем нужно, и лишний налог не был возвращен. Также это поле заполняется в случае, если излишне удержанный налог получился из-за изменения статуса физлица: резидент или нерезидент;

поле “Сумма налога, не удержанная налоговым агентом” заполняется, если физлицу был выплачен доход, с которого налоговый агент не смог удержать налог.

Если вы подаете справку 2-НДФЛ с признаком 2 или 4, то в разд. 5 нужно указать (гл. VII Порядка заполнения справки 2-НДФЛ):

в поле “Общая сумма дохода” – общую сумму дохода физлица, с которой не удержан налог из разд. 3 справки;

в поле “Сумма налога исчисленная” – сумму начисленного, но не удержанного налога;

в полях “Сумма налога удержанная”, “Сумма налога перечисленная”, “Сумма налога, излишне удержанная налоговым агентом” проставить нули;

в поле “Сумма налога, не удержанная налоговым агентом” – еще раз сумму начисленного, но не удержанного налога.

Как отразить в 2-НДФЛ перечисленную сумму налога

Сумму перечисленного налога нужно отразить в разд. 5, в поле “Сумма налога перечисленная” (гл. VII Порядка заполнения формы 2-НДФЛ). Она отражается в справке за тот год, в котором начисленный физлицу доход считается фактически полученным по правилам ст. 223 НК РФ.

Например, если зарплата за декабрь 2017 г. выплачена в январе 2018 г. и налог с нее удержан и перечислен в бюджет в январе 2018 г., то сумму перечисленного налога все равно нужно отражать в справке 2-НДФЛ за 2017 г., так как зарплата за декабрь 2017 г. считается фактически полученной в 2017 г. независимо от даты выплаты (п. 2 ст. 223, гл. VII Порядка заполнения справки 2-НДФЛ).

Если удержать и перечислить налог с дохода получилось только после подачи справки 2-НДФЛ, то придется подать корректирующую справку с уточненными данными об удержанном и перечисленном налоге (Письмо ФНС России от 02.03.2015 N БС-4-11/3283).

Как заполнить справку 2-НДФЛ, если выплачены доходы, которые облагаются по разным ставкам

Если в течение года вы выплачивали физлицу доходы, которые облагаются НДФЛ по разным ставкам, то разд. 3 – 5 нужно заполнить для каждой ставки (гл. I Порядка заполнения справки 2-НДФЛ).

Если одной страницы для заполнения справки не хватает, то нужно заполнить необходимое количество страниц. На второй и следующих страницах вверху проставляется номер страницы, а также заголовок справки, где нужно указать год, номер и дату справки. Внизу на каждой странице должно быть заполнено поле “Налоговый агент”, а также указаны Ф.И.О. руководителя организации (Ф.И.О. индивидуального предпринимателя) или уполномоченного представителя и проставлена его подпись (гл. I Порядка заполнения справки 2-НДФЛ).

В остальном справка заполняется в обычном порядке.