Штрафные санкции за неуплату

Согласно ст. 119 Налогового кодекса РФ, если компания не отчитается и не уплатит налог в срок, ее оштрафуют на 5% от суммы налога. При этом минимальная сумма составит тысячу рублей, даже если штраф был 50 рублей. Максимальная сумма штрафа составляет 30% от суммы налога. Штраф применяется за каждый, даже неполный месяц просрочки.

При неуплате налога инспекция может заблокировать нужную сумму на счете компании или арестовать имущество. При этом пени начисляются за каждый день просрочки платежа.

Должностное лицо могут привлечь к административной ответственности и оштрафовать на 500 рублей.

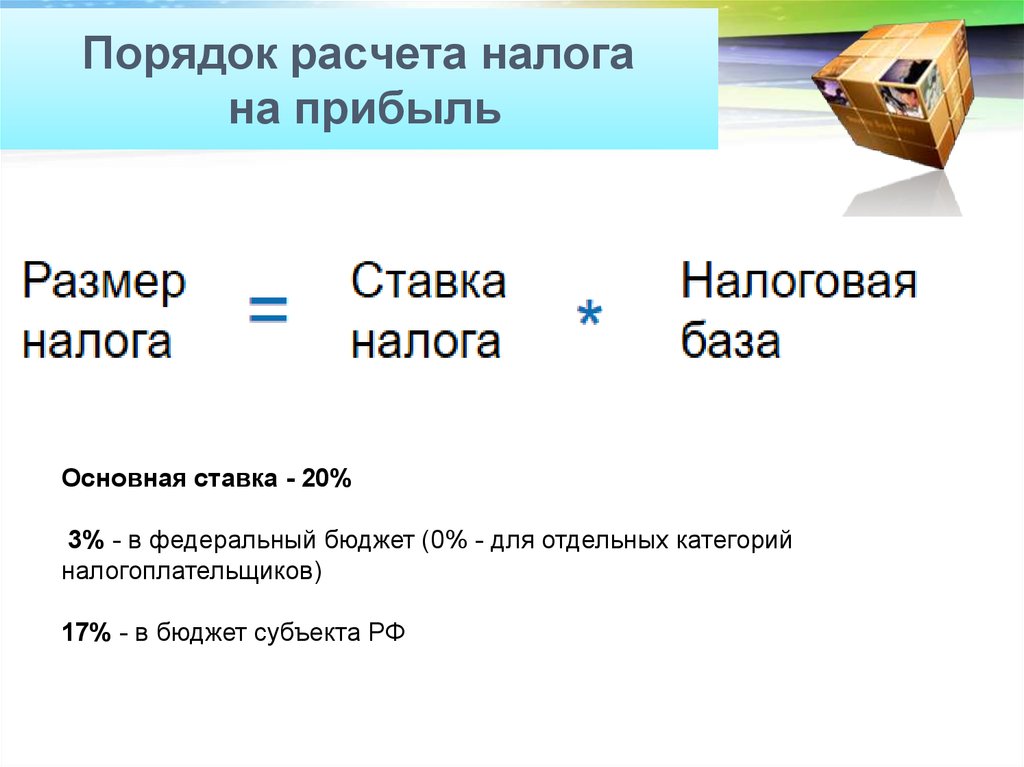

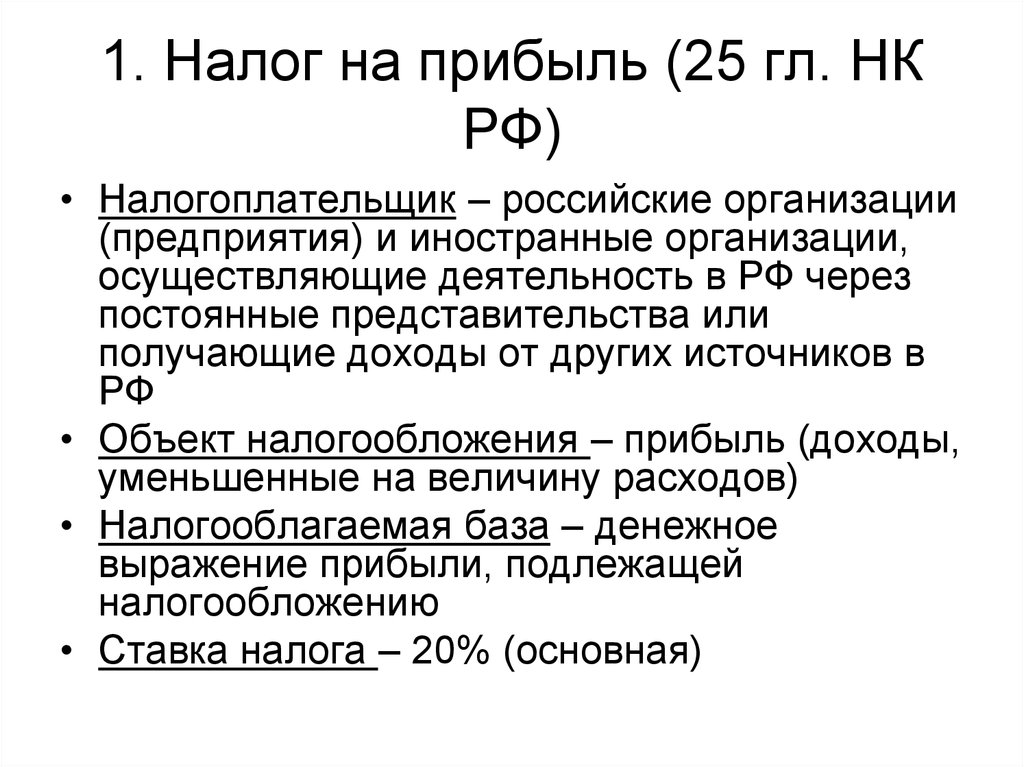

Общая ставка налога

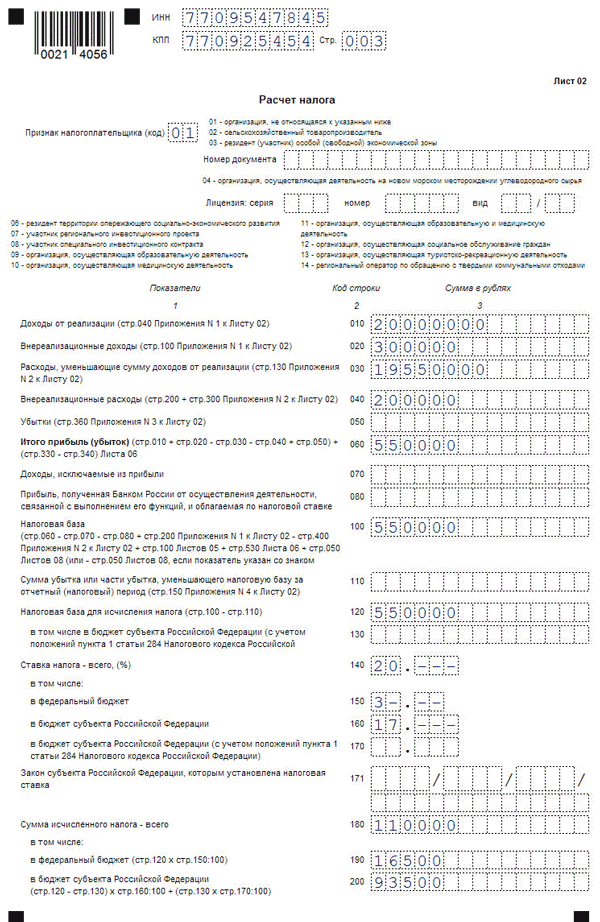

Общая ставка налога на прибыль – 20 процентов. В большинстве случаев налог нужно перечислять в два бюджета: федеральный и региональный.

До конца 2024 года сумму налога распределяйте между бюджетами по следующим ставкам:

- 3 процента – в федеральный бюджет;

- 17 процентов – в региональный бюджет.

Важно: все действующие ставки налога на прибыль в 2019 году смотрите в таблице. Кроме того, в регионе может действовать пониженная ставка в бюджет субъекта

С 1 января 2019 года регионы лишились права снижать их, но если это было сделано до 3 сентября 2018 года, срок пониженных ставок может действовать до конца 2022 года. Их могут повысить в любой момент, поэтому следите за изменениями в региональных законах.

Налог для новых организаций

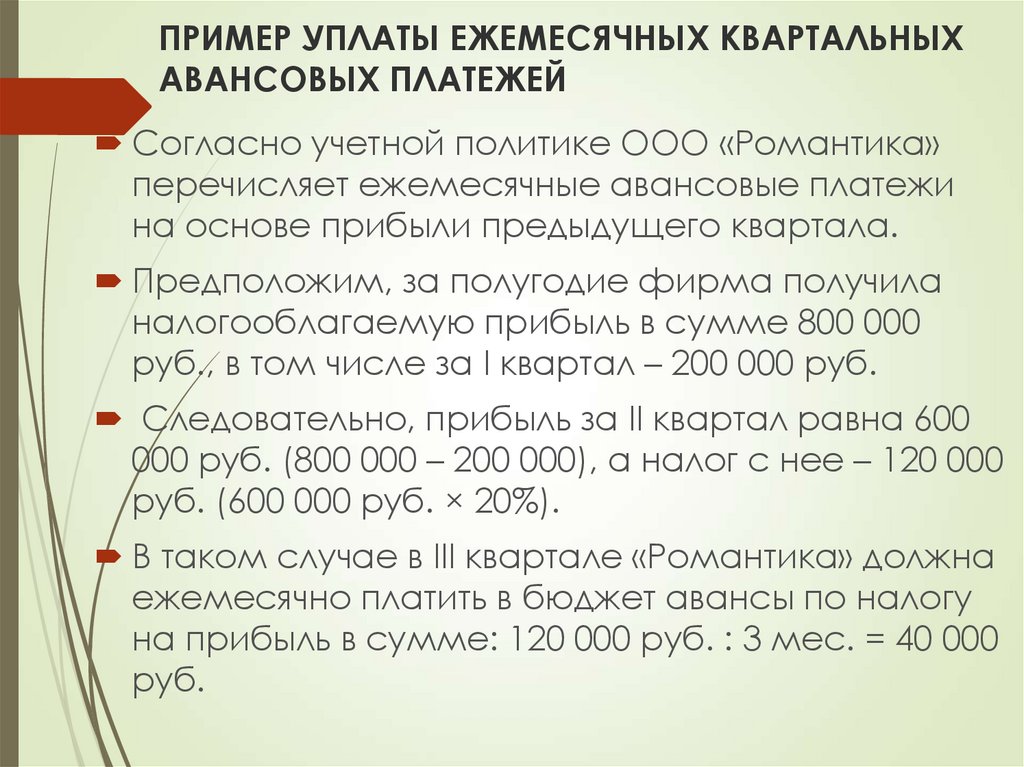

Немного по-другому вносят налоги организации, которые созданы недавно. Новые компании могут выбрать один из двух способов оплаты авансовых платежей:

- Расчет аванса по итогам квартала. Все организации используют этот вариант «по умолчанию», поэтому нет необходимости уведомлять о переходе на систему налоговую службу. Фирма, созданная в декабре, вносит взносы исходя из прибыли, полученной за период с декабря по март. Крайний срок уплаты — 28 апреля текущего года. Общий порядок перечисления взносов организация начинает применять в шестом квартале. Фирма, основанная в июне, переходит на единую для всех организаций систему в третьем квартале следующего года.

- Расчет аванса по фактической прибыли. Если руководство компании примет решение использовать этот вариант уплаты налога, необходимо поставить в известность налоговую службу. Фирма, созданная в декабре, начинает платить ежемесячные авансы, которые бухгалтер рассчитывает из прибыли, полученной в декабре-январе. Крайний срок перечисления средств — 28 февраля.

Возврат излишне перечисленных сумм

Предприятия, у которых по итогам года были получены убытки, могут иметь отчисления по результатам промежуточных периодов. Ранее внесенный аванс является переплатой и может быть зачтен в будущих периодах либо возвращен по окончании года после сдачи отчетности. Для возврата излишне уплаченных сумм лицо должно обратиться с заявлением в ИФНС с указанием:

- Сведений об Инспекции, в адрес которой направляется письмо.

- Реквизитов предприятия-налогоплательщика.

- Основания возникшей переплаты и периода.

- Суммы, определенной предприятием к возврату.

- Реквизиты счета предприятия для перечисления средств.

Документ удостоверяется подписью руководителя организации и печатью. Заявление о возврате представляется в ИФНС лично представителем организации или направленного в адрес Инспекции по почте. Инспекция производит возврат после рассмотрения заявления, проведения камеральной проверки в течение 3 месяцев после обращения. О принятии положительного решения по заявлению о зачете в течение 5 дней предприятие удостоверяется в письменном виде.

Если у предприятия имеется задолженность перед бюджетом того же уровня, ИФНС может зачесть переплату в счет числящейся за предприятием недоимки, пени или штрафов. Операция производится без согласования с предприятием.

Кому можно обойтись без авансовых платежей

Налог на прибыль без авансовых платежей может быть уплачен один раз за год по результатам налогового периода узким кругом бюджетных учреждений — библиотеки, театры, музеи и концертные организации. Только данная группа налогоплательщиков освобождена от авансовых платежей.

Все прочие бюджетные и автономные организации всего лишь имеют определенные преимущества по уплате авансов на прибыль в отличие от всех остальных предприятий, которые подчиняются общим правилам НК РФ. Так, автономные бюджетные учреждения могут перечислять налог авансом раз в квартал независимо от общей суммы доходов за предыдущие четыре квартала.

Что касается казенных учреждений, то тут никаких исключений нет, и периодичность перечислений напрямую зависит от общей суммы полученного дохода за прошедшие четыре квартала. Для них действуют общие требования, установленные НК РФ.

Таким образом, обойтись без авансовых платежей может лишь небольшая группа организаций. Все остальные предприятия никак не смогут избежать их или хотя бы сократить периодичность. Всё будет напрямую зависеть от суммы дохода, полученного за налоговый период.

Как заполнять строку 210 декларации

В данной строке отражается общая сумма авансовых платежей, начисленных за отчетный/налоговый период. Заполнение строки 210 Листа 02 зависит от того, как организация платит авансовые платежи по прибыли.

Строка 210: организация уплачивает только ежеквартальные авансы

В этом случае строка 210 Листа 02 декларации (утв. Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@) заполняется следующим образом:

| Период, за который представляется декларация | Значение строки 210 |

| строка 210 в декларации за I квартал | В строке 210 нужно поставить прочерк |

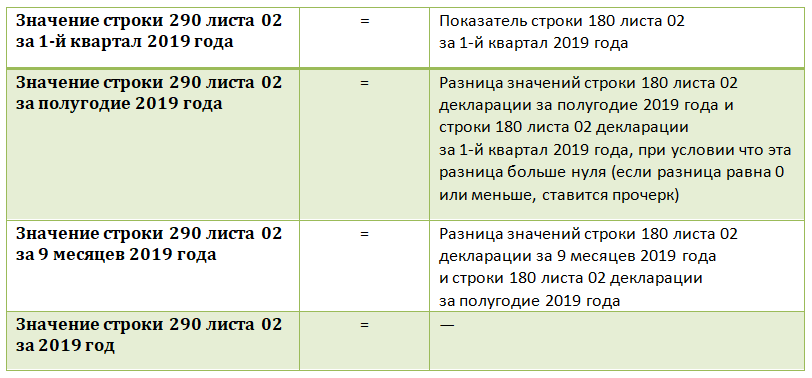

| строка 210 в декларации за полугодие | Перенесите данные строки 180 Листа 02 декларации за I квартал отчетного года |

| строка 210 в декларации за 9 месяцев | Перенесите данные строки 180 Листа 02 декларации за полугодие отчетного года |

| строка 210 в декларации за год | Перенесите данные строки 180 Листа 02 декларации за 9 месяцев отчетного года |

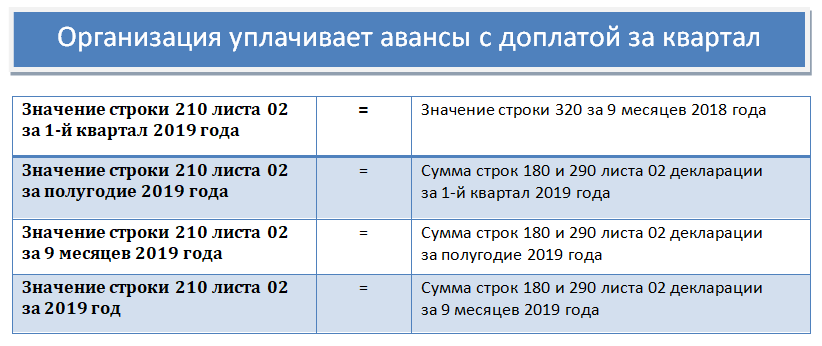

Строка 210: организация уплачивает ежемесячные авансы с поквартальной доплатой

В таком случае строка 210 Листа 02 формируется с учетом следующего:

| Период, за который представляется декларация | Значение строки 210 |

|---|---|

| строка 210 в декларации за I квартал | Перенесите данные строки 320 декларации за 9 месяцев прошлого года |

| строка 210 в декларации за полугодие | Впишите сумму строк 180 и 290 Листа 02 декларации за I квартал отчетного года |

| строка 210 в декларации за 9 месяцев | Впишите сумму строк 180 и 290 Листа 02 декларации за полугодие отчетного года |

| строка 210 в декларации за год | Впишите сумму строк 180 и 290 Листа 02 декларации за 9 месяцев отчетного года |

Строка 210: организация уплачивает авансы исходя из фактической прибыли

Порядок заполнения строки 210 Листа 02 такими организациями аналогичен порядку заполнения организациями, уплачивающими только квартальные авансы:

| Период, за который представляется декларация | Значение строки 210 |

|---|---|

| строка 210 в декларации за январь | В строке 210 нужно поставить прочерк |

| строка 210 в декларации за январь – февраль | Перенесите данные строки 180 Листа 02 декларации за январь |

| строка 210 в декларации за январь – март | Перенесите данные строки 180 Листа 02 декларации за январь – февраль |

| строка 210 в декларации за январь – апрель | Перенесите данные строки 180 Листа 02 декларации за январь – март |

| строка 210 в декларации за январь – май | Перенесите данные строки 180 Листа 02 декларации за январь – апрель |

| строка 210 в декларации за январь – июнь | Перенесите данные строки 180 Листа 02 декларации за январь – май |

| строка 210 в декларации за январь – июль | Перенесите данные строки 180 Листа 02 декларации за январь – июнь |

| строка 210 в декларации за январь – август | Перенесите данные строки 180 Листа 02 декларации за январь – июль |

| строка 210 в декларации за январь – сентябрь | Перенесите данные строки 180 Листа 02 декларации за январь – август |

| строка 210 в декларации за январь – октябрь | Перенесите данные строки 180 Листа 02 декларации за январь – сентябрь |

| строка 210 в декларации за январь – ноябрь | Перенесите данные строки 180 Листа 02 декларации за январь – октябрь |

| строка 210 в декларации за год | Перенесите данные строки 180 Листа 02 декларации за январь – ноябрь |

Какие расходы записывать

Расходы — это затраты бизнеса. Их нужно обосновать и подтвердить с помощью документов. Расходы делят на две группы:

- Траты на реализацию или изготовление товаров, услуг — заработная плата персонала, амортизационные отчисления, закуп первичного сырья и другие материальные расходы.

- Внереализационные траты — судебные затраты, убыток из-за минусового курса и пр.

Реализационные издержки бывают прямыми и косвенными. К первой категории относят затраты предприятия на оплату труда, материальные издержки, амортизацию. Каждый месяц прямые расходы распределяется предприятием, включается в стоимость конечного продукта или незавершенного изготовления. Этот вид расходов уменьшает налогооблагаемую базу строго по мере реализации товара (услуги), в цене которых они учитываются. Что именно входит в список прямых расходов, решает сам налогоплательщик, в соответствии со своей учетной политикой.

Косвенные расходы — это затраты, которые не входят ни в число прямых, ни в число внереализационных. Они не могут быть частью себестоимости конечного продукта (оказания услуги). К косвенным затратам относят аренду, коммунальные платежи и другие расходы, связанные с функционированием компании. При расчете налога на прибыль, этот вид расходов должен быть отнесен к затратам текущего отчетного периода.

Как экономить на налоге законно?

Налоговая инспекция улучшает осуществления контроля над компаниями, поэтому экономить на налогах становится все сложнее. Но существуют законные способы уменьшить взносы.

Чтобы сэкономить, можно признавать выручку по оплатам. Если товар продан, но оплата за него не поступила, собственником продукции считается поставщик. В доходы предприятия нужно включать выручку на дату фактической оплаты.

Еще один способ уменьшить текущие взносы — составить акт сверки с кредитором. Это поможет отсрочить уплату старой задолженности. Таким образом можно на 3 года отсрочить учет кредита в доходах.

Один из методов экономить на взносах — компенсировать ипотечные проценты. Но оформить ее нужно правильно. Если ее не включать в заработную плату, то страховку можно не оплачивать. Потому что средства для погашения процентов на приобретение жилой недвижимости, которые предоставляет сотрудникам компания, взносами не облагается.

Калькулятор расчёта аванса по налогу на прибыль

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Срок уплаты авансовых платежей

С начала 2023 года меняется порядок и сроки уплаты налогов. Вводится единый день уплаты — 28 число. Поскольку налог на прибыль и раньше уплачивался до 28 числа, то в части даты изменений нет. Однако есть изменения в отношении порядка уплаты:

- Средства для уплаты аванса нужно перечислять на единый налоговый счет.

- До 25 числа того месяца, в котором нужно уплатить аванс, нужно направить в ИФНС уведомление об исчисленных суммах налога.

Срок подачи отчетов по налогу на прибыль с 2023 года перенесен на 25 число! Как обычно, если этот день выпадает на выходной, срок переносится на первый рабочий день.

Итак, авансовые платежи по налогу на прибыль платятся до 28 числа.

По итогам квартала их нужно перечислять в срок не позднее 28 числа первого месяца следующего квартала.

Ежемесячные платежи внутри квартала подлежат уплате не позднее 28 числа каждого месяца.

Ежемесячные платежи по фактической прибыли уплачиваются не позднее 28 числа следующего месяца.

Таблица 1. Сроки уплаты авансов в зависимости от выбранного способа

| Отчетный период |

Ежеквартальные авансы без уплаты ежемесячных платежей |

Ежеквартальные авансы с уплатой ежемесячных платежей | Ежемесячные авансы по фактической прибыли |

|---|---|---|---|

| 2022 год | 28.03.2023 | ||

| Январь | — | 30.01.2023 | 28.02.2023 |

| Февраль | — | 28.02.2023 | 28.03.2023 |

| Март | — | 28.03.2023 | 28.04.2023 |

|

I квартал 2022 |

28.04.2023 | 28.04.2023 (доплата) |

— |

| Апрель | — | 28.04.2023 | 29.05.2023 |

| Май | — | 29.05.2023 | 28.06.2023 |

| Июнь | — | 28.06.2023 | 28.07.2023 |

|

Полугодие 2022 |

28.07.2023 | 28.07.2023 (доплата) |

— |

| Июль | — | 28.07.2023 | 29.08.2023 |

| Август | — | 29.08.2023 | 28.09.2023 |

| Сентябрь | — | 28.09.2023 | 30.10.2023 |

|

9 месяцев 2022 |

30.10.2023 | 30.10.2023 (доплата) |

— |

| Октябрь | — | 30.10.2023 | 28.11.2023 |

| Ноябрь | — | 28.11.2023 | 28.12.2023 |

| Декабрь | — | 28.12.2023 | — |

| 2023год | 28.03.2024 |

Расчет налога на прибыль организации с примером

Чтобы рассчитать размер налога на прибыль, необходимо определить облагаемые доходы и ставку налога.

Сначала определяем налоговую базу: доходы от реализации и внереализационные доходы минус расходы.

Вычитываем из налоговой базы убытки прошлых лет. За 2022 год налогооблагаемую базу можно снизить на убыток до 50%.

Определяем ставку налога. Если их несколько, произвести расчет необходимо для каждой.

Налоговую базу нужно умножить на ставку. Так получается сумма авансового платежа по налогу за отчетный период или год.

Если налог рассчитывается для второго и последующего периода, из суммы налога за необходимый период вычитается сумма налога за предыдущие периоды в течение календарного года.

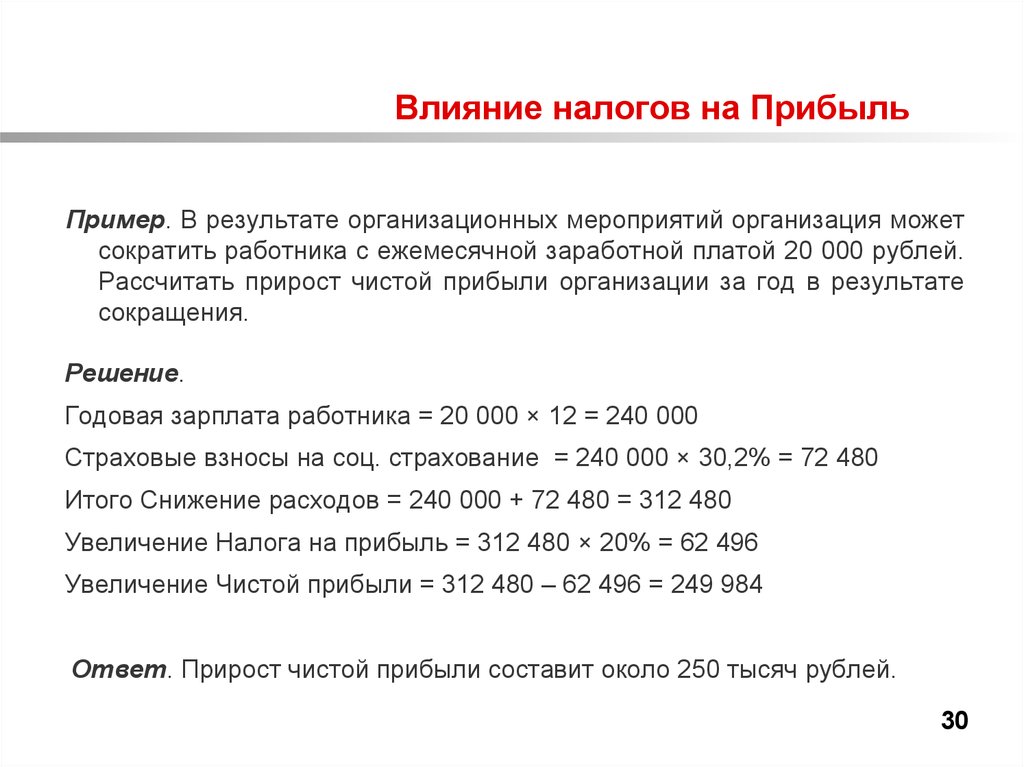

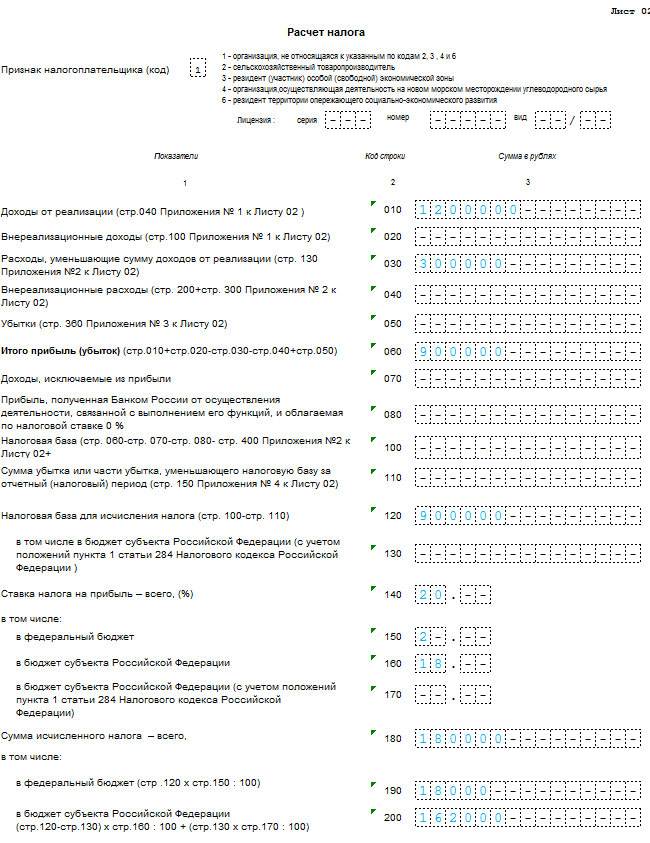

Например, компания платит налог на прибыль каждый квартал. Сначала определяется прибыль в I квартале. Доходы составили 2 млн рублей, а расходы — 1,4 млн рублей. Убытков за прошлые годы у предприятия не было.

Налоговая база = 2 млн рублей минус 1,4 млн рублей = 600 тысяч рублей.

Считаем авансовый платеж по налогу на прибыль. Для этого налоговую базу нужно умножить на ставку в 20%.

Авансовый платеж = 600 тысяч рублей * 20% = 120 тысяч рублей.

Следующий период, когда компания считает налоговые выплаты — полгода. Доходы компании составили 3 млн рублей, а расходы — 1,7 млн рублей. Налоговая база составит 1,3 млн рублей, а авансовый платеж — 260 тысяч рублей. Из этой суммы вычитаем платеж по налогу за I квартал. Размер платежа составит 140 тысяч рублей.

Рассчитываем сумму выплат за девять месяцев. Прибыль компании составила 5 млн рублей, а расходы — 2,7 млн рублей. Налоговая база составит 2,3 млн рублей. Авансовый платеж составит 460 тысяч рублей.

Из этой суммы мы вычитаем платеж за I и II кварталы. Остается сумма 200 тысяч рублей.

Считаем сумму за весь налоговый период. Сумма доходов составила 5,2 млн рублей, а расходов — 2,8 млн рублей. Налоговая база составляет 2,4 млн рублей. Так, платеж равен 480 тысячам рублей. Вычитаем из него суммы авансовых платежей за три, шесть и девять месяцев и получаем сумму в 20 тысяч рублей.

Итак, сумма налога на прибыль составит 20 тысяч рублей.

Ответственность

Компания правильно отразила налог на прибыль в декларации, но не заплатила его в бюджет. Чтобы заставить налогоплательщика перечислить деньги, инспекция может заблокировать расчетный счет в пределах суммы долга (ст. 76 НК).

Если на расчетном счете нет денег, инспекторы вправе арестовать имущество (ст. 77 НК). Для этого они должны доказать, что организация хочет скрыть имущество, за счет которого можно взыскать долг.

С 1 апреля 2020 года по просьбе компании арест имущества можно заменить банковской гарантией, залогом имущества или поручительством (п. 12.1 ст. 77 НК, п. 21 ст. 1 Закона от 29.09.2019 № 325-ФЗ). До этого вместо ареста можно было ходатайствовать исключительно о залоге.

Если налог не уплатили вовремя, да еще и опоздали с декларацией, будет штраф – 5 процентов от суммы неуплаченного налога за каждый полный и неполный месяц просрочки. Размер штрафа не может быть меньше 1000 руб. и больше 30 процентов от суммы долга по декларации (ст. 119 НК).

Если организация перечислила авансовый платеж по налогу на прибыль позже установленных сроков, налоговая инспекция может начислить ей пени (ст. 75 НК). Кроме того, инспекторы вправе взыскать неуплаченную сумму авансового платежа с расчетного счета или за счет имущества организации (ст. 46, 47 НК).

Если организация не исполнила требование добровольно, то по недоимке свыше 3000 руб. инспекция вправе принять решение о взыскании авансового платежа по налогу. Сделать это контролеры должны не позднее двух месяцев после того, как истек срок уплаты по требованию.

По недоимке не более 3000 руб. налоговики отслеживают динамику. Если в течение трех лет ее сумма превысила пороговое значение, инспекция вправе принять решение о ее взыскании в течение двух месяцев со дня превышения.

По суммам, которые в течение трех лет не превысили 3000 руб., решение о взыскании налоговики принимают в течение двух месяцев со дня, когда истек трехлетний срок со дня уплаты по самому раннему требованию (п. 3 ст. 46 НК, подп. «б» п. 11 ст. 1 Закона от 29.09.2019 № 325-ФЗ).

Штраф на сумму неуплаченных авансовых платежей организации начислить не могут. Это следует из пункта 3 статьи 58 НК.

Бывает, что авансовые платежи по итогам отчетных периодов взыскали, но по итогам налогового периода налога к уплате нет или начисленный налог меньше суммы, поступившей в бюджет за этот период. В этом случае организация вправе вернуть излишне взысканные суммы.

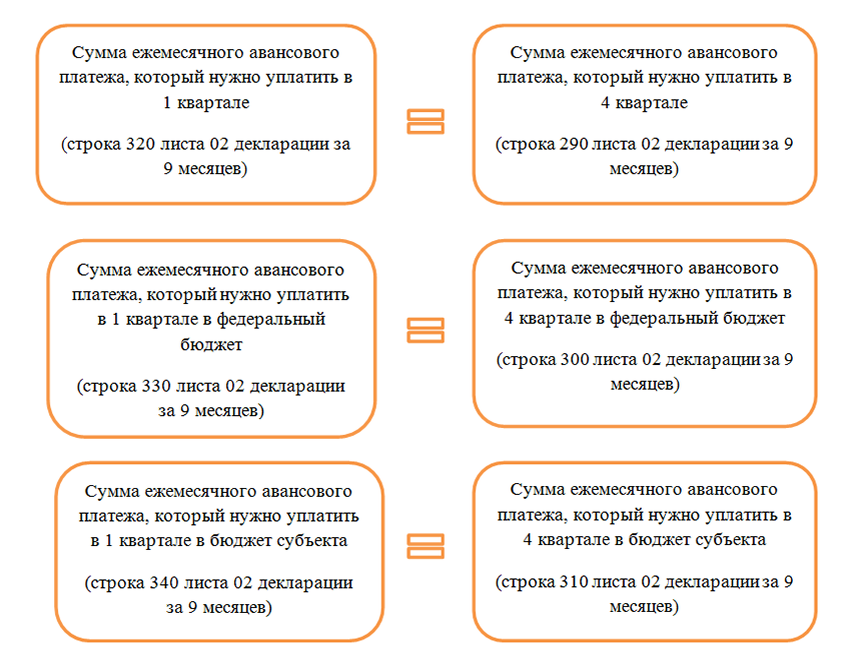

Организация уплачивает ежемесячные авансовые платежи

В этом случае налогоплательщик уплачивает два вида авансовых платежей: ежемесячные и ежеквартальные.

Величина ежемесячных авансовых платежей на каждый следующий квартал равна сумме авансового платежа, исчисленного за предыдущий квартал. Ежемесячные платежи уплачиваются в течение квартала тремя равными частями до 28-го числа каждого месяца этого квартала.

Каждый ежемесячный авансовый платеж, подлежащий уплате во II квартале, равен 1/3 суммы авансового платежа, исчисленного за I квартал. Тот же принцип применяется и для расчета ежемесячных авансовых платежей на III и IV кварталы.

Исключение составляют только ежемесячные авансовые платежи за I квартал. На момент уплаты первого ежемесячного платежа (28 января) налоговая база за IV квартал предыдущего года еще не сформирована. Налогоплательщик должен рассчитать ее до 28 марта следующего года. Поэтому в I квартале ежемесячные авансовые платежи уплачиваются в том же размере, что и в IV квартале предыдущего года. Изменение ставок налога на прибыль не влияет на сумму этих авансов. Иными словами, если процентное распределение налога между бюджетами изменяется, ежемесячные авансовые платежи уплачиваются в I квартале в таком же размере, в каком уплачивались в предыдущем квартале <3>.

<3> См. Письма МНС России от 18.12.2002 N ВГ-6-02/1962@ и от 26.12.2003 N ВГ-6-02/1372@, а также Письмо ФНС России от 16.12.2004 N 02-0-10/01/7@.

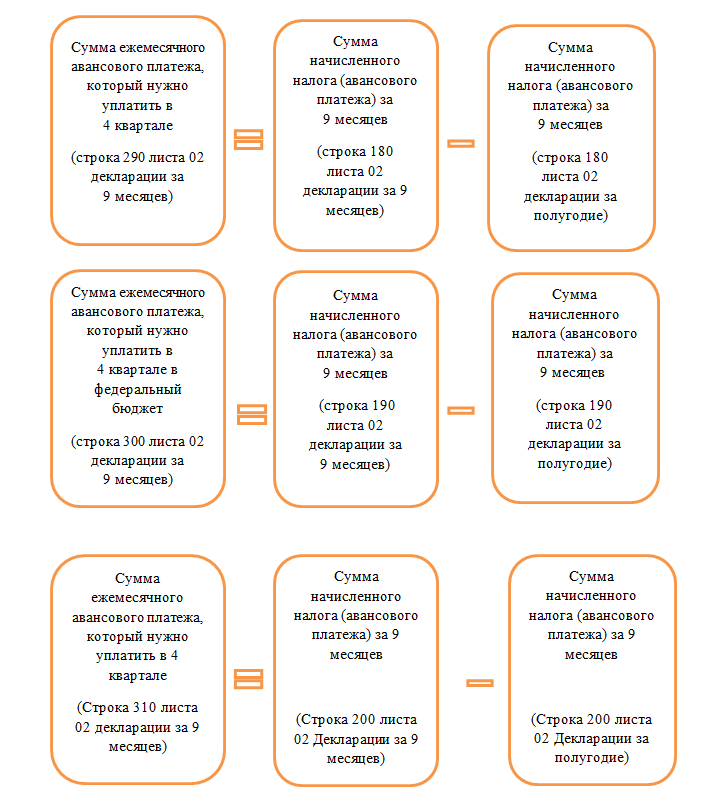

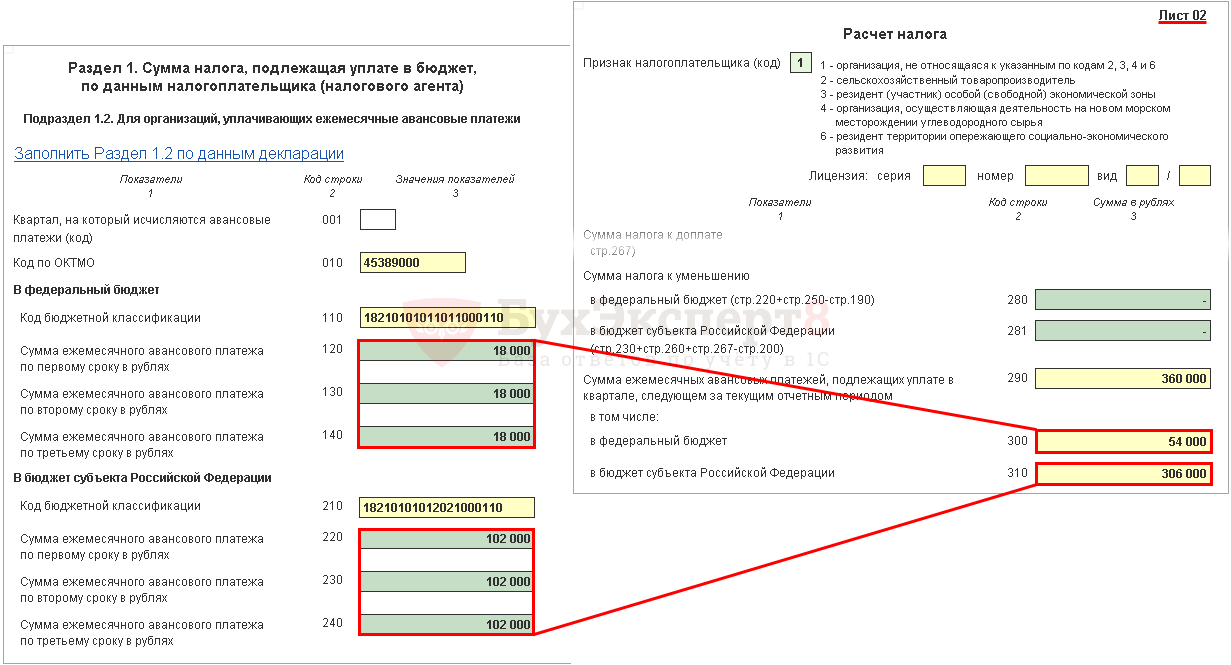

В строках 390 – 410 листа 02 налоговой декларации отражается общая сумма ежемесячных авансовых платежей на следующий квартал. То есть, если декларация представляется за I квартал, в указанные строки вписываются суммы ежемесячных авансов на II квартал. По месяцам налогоплательщик распределяет их в подразделе 1.2 разд. 1.

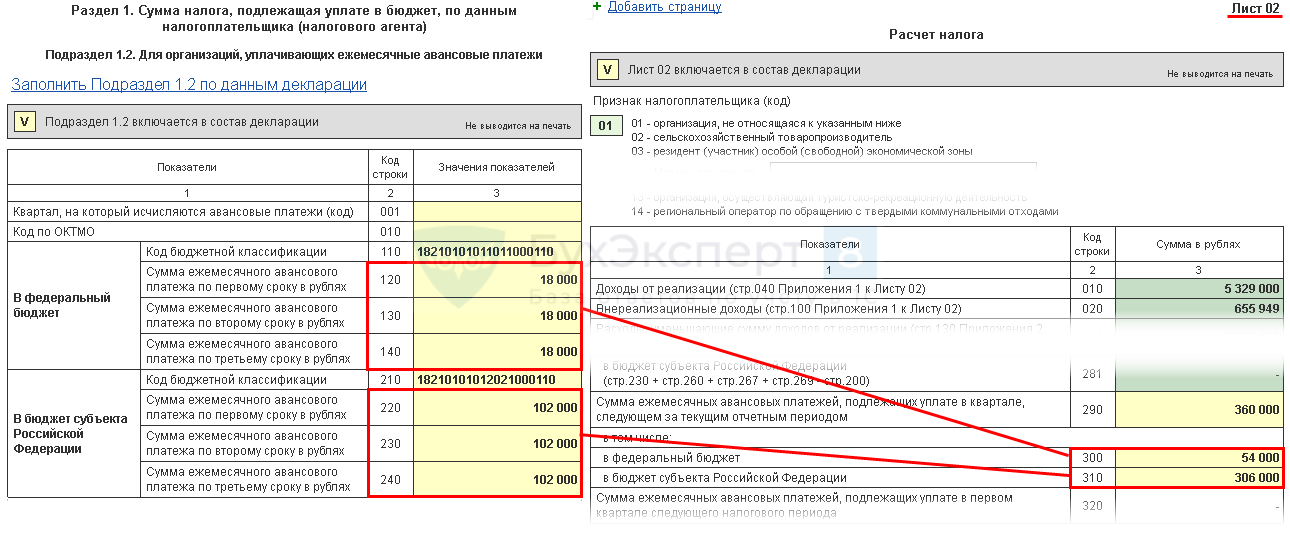

В декларации за I квартал показатели этих строк должны соответствовать значениям строк 250 – 270 листа 02. Для расчета показателей строк 390 – 410 листа 02 декларации за полугодие необходимо вычесть из показателей строк 250 – 270 показатели тех же строк декларации за предыдущий отчетный период. Аналогично рассчитываются суммы ежемесячных авансовых платежей, отражаемые в декларации за 9 месяцев.

Особого внимания от налогоплательщиков требует расчет суммы квартального авансового платежа, подлежащего уплате (уменьшению) по итогам отчетного периода (строки 370 и 380 листа 02). Это и понятно, ведь при расчете засчитываются не только ежеквартальные авансы, исчисленные за предыдущий отчетный период, но и начисленные ежемесячные платежи. Общая величина этих платежей отражается в строках 290 – 310 листа 02.

Чтобы определить квартальный авансовый платеж, подлежащий уплате (уменьшению) по итогам отчетного периода (строка 370 или 380 листа 02), из общей суммы рассчитанного за весь отчетный период аванса (строки 250 – 270 листа 02) вычитают указанные в строках 290 – 310 суммы начисленных в этом периоде авансовых платежей.

В строке 370 отражается положительная разница. Она означает, что по итогам отчетного периода организация должна доплатить в бюджет авансовый платеж (строка 370 листа 02). Если в отчетном периоде начисленные авансовые платежи превышают аванс, исчисленный исходя из реальной налоговой базы за этот период, то по итогам отчетного периода сумма аванса подлежит уменьшению. Эту сумму вписывают в строку 380 листа 02.

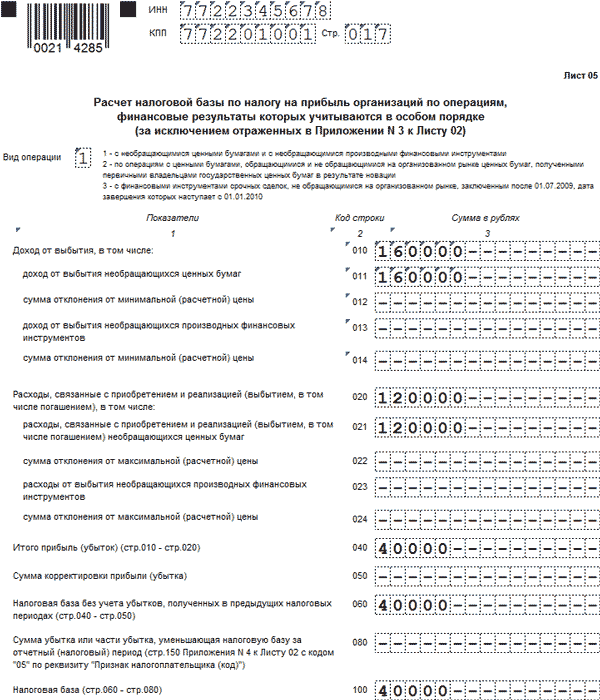

Алгоритм формирования показателей в этих строках представлен в табл. 2.

Таблица 2

Лист 02 Расчет налога на прибыль и авансовых платежей

Сроки уплаты налога на прибыль как не опоздать

Сегодня рассмотрим тему: “сроки уплаты налога на прибыль как не опоздать” и разберем основываясь на примерах. Все вопросы вы можете задать в х к статье.

Порядок уплаты налога на прибыль регламентирован ст. 287 НК РФ, где в том числе определены сроки перечисления в бюджет налога, исчисленного по итогам года, и авансовых платежей, рассчитываемых внутри него.

| (кликните для воспроизведения). |

Годовой налог на прибыль уплачивается не позднее срока, установленного для подачи налоговых деклараций за год, то есть не позднее 28 марта года, следующего за годом, за который исчислен налог (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

Срок уплаты налога на прибыль по итогам отчетных периодов зависит от того, каким способом организация исчисляет авансовые платежи.

Так, если отчетным периодом для организации являются I квартал, полугодие и 9 месяцев и при этом организация не уплачивает ежемесячные авансовые платежи, сроки уплаты квартального аванса будут такими (п. 1 ст. 287, п. 3 ст. 289 НК РФ):

При этом уплаченные ежемесячные авансы засчитываются в счет квартального аванса, а квартальные авансы — в счет налога за год (п. 1 ст. 287 НК РФ).

Те же организации, которые платят авансы по фактической прибыли, перечисляют их не позднее 28-го числа месяца, следующего за тем, по итогам которого исчислен налог (п. 1 ст. 287 НК РФ).

О том, какими будут последствия неуплаты авансовых платежей, читайте в материале «Единственное последствие неуплаты авансов по прибыли – пени».

Ответственность за неуплату налога на прибыль зависит от того, кто перечисляет налог на прибыль — налогоплательщик или налоговый агент. Налогоплательщику грозит штраф, если задолженность возникла из-за занижения налоговой базы или неправильного расчета налога.

Если он рассчитал налог и отразил его в декларации, но не уплатил, то его не оштрафуют. За перечисление налога с опозданием и за неуплату авансовых платежей штраф также не полагается. При совершении любого из этих нарушений нужно еще уплатить пени.

Размер пени зависит от суммы не уплаченного в срок налога (авансового платежа), периода просрочки и размера ставки рефинансирования Банка России.

Налогового агента оштрафуют как за перечисление удержанного налога позже срока, так и за его неуплату или неполную уплату.

Какой штраф установлен за неуплату налога на прибыль

Штраф за неуплату налога на прибыль составляет 20% от суммы задолженности по налогу. При этом он возрастет до 40%, если выяснится, что налог не уплачен умышленно (п. п. 1, 3 ст. 122 НК РФ).

Если вы правильно рассчитали сумму налога на прибыль и указали ее в декларации, но своевременно не уплатили в бюджет, то штраф по ст. 122 НК РФ не применяется (п. 19 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

В остальных случаях, когда задолженность по налогу на прибыль возникла, например, из-за занижения налоговой базы или неправильного расчета суммы налога, на вас могут наложить штраф за неуплату налога на прибыль.

При несвоевременной уплате налога (так же как и при неуплате налога) нужно уплатить пени (п. 1 ст. 75 НК РФ).

Несмотря на выписанный штраф, налог все равно придется перечислить в бюджет (п. 5 ст. 108 НК РФ).

Если налог на прибыль не уплачен налоговым агентом, то ему грозит штраф по ст. 123 НК РФ.

Читайте так же: Какая информация отражена в кредитной истории физлица

Заметим, что должностным лицам организации может грозить привлечение к уголовной ответственности, если размер недоимки существенный (ст. ст. 199, 199.1 УК РФ).

Какой штраф установлен за неуплату налога на прибыль налоговым агентом

Такой штраф вам грозит, если вы (ст. 123 НК РФ):

не удержали налог или удержали его не полностью;

удержали налог, но не перечислили его в бюджет или уплатили позже срока;

удержали налог, но перечислили не всю его сумму.

Варианты внесения платежа

Санкции на нарушение сроков уплаты налога и авансовых платежей

Если организация или индивидуальный предприниматель не заплатит в срок налог, то наступает ответственность по статье 122 НК РФ. Это штраф в размере 20 % от неуплаченной суммы налога. Если же налоговая инспекция посчитает, что налог не был уплачен умышленно, то штраф возрастет вдвое – 40%.

Но ответственность за неуплату авансовых платежей предусмотрена другой нормой – статьей 58 НК РФ. Согласно ей, штрафы за неуплату в этом случае не налагаются: «Нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения лица к ответственности за нарушение законодательства о налогах и сборах».

За нарушение авансовых платежей по УСН инспекция вправе начислить только пени: «В случае уплаты авансовых платежей в более поздние по сравнению с установленными законодательством о налогах и сборах сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени».

Пени – своего рода санкция за опоздание с уплатой, но это не штраф. Размер пени зависит от срока просрочки, поэтому чем дольше вы не платите авансы, тем больше придется заплатить.

Пени рассчитываются по-разному для ИП и организаций:

- физические лица платят 1/300 действующей в этот период ставки рефинансирования ЦБ РФ за каждый день просрочки;

- юридические лица платят 1/300 ставки рефинансирования за каждый день просрочки до 30 календарных дней, после этого ставка увеличивается до 1/150 за каждый день.

Таким образом, начиная с 31 дня просрочки, организация за неуплату авансовых платежей заплатит больше пени, чем ИП.

Ежемесячные авансовые платежи по налогу на прибыль: сколько платить?

Налоговая ставка на прибыль чаще всего составляет 20%. Сумма налога, оплаченная коммерческими фирмами, делится между региональным и федеральным бюджетами. При этом только 3% отходит государству. Остальные 17% поступает в бюджеты регионов.

Некоторые регионы практикуют понижение ставок для отдельных групп коммерческих организаций. Для «особых» налогоплательщиков устанавливается до 13,5% налога.

Ставка может быть еще более низкой, но только для следующих компаний:

- предприятия, признанные резидентами на территории Владивосточного порта или в районах опережающего экономического развития;

- компании, участвующие в инвестиционных проектах регионального уровня;

- соучастники свободных или особенных экономических зон.

Материалы по теме

-

18.06.2009

Семинар

2397

-

30.09.2010

Семинар

1970

-

15.12.2011

Семинар

2661

-

22.12.2015

Семинар

6013

-

-

18.02.2011

Бумажные и Интернет СМИ

Оксана Гусалова

22287Рассмотрим общие положения об аренде.

В аренду может быть сдано имущество, которое в процессе использования не утратит и не изменит своих натурально-вещественных свойств. В договоре аренды должны быть указаны данные, позволяющие определенно установить, какое именно имущество подлежит передаче в качестве объекта аренды. Если по договору аренды невозможно определить, какое именно имущество передается в аренду, такой договор считается незакл…

-

16.02.2007

Семинар

2787

-

18.09.2008

Семинар

3941

-

12.02.2008

Семинар

2015

-

10.03.2009

Семинар

1229

-

27.05.2014

Семинар

3909

-

26.06.2012

Семинар

2966

-

21.01.2011

Доклад

4291

Структура и построение налоговой системы Кипра; основные налоги: ставки, налоговая база, сроки уплаты; состав финансовой отчетности; аудированная отчетность: формы, сроки, штрафы и пени, CY GAAP; требования по подготовке консолидированной отчетности; налог на прибыль и налог на доходы физических лиц (Corporation Tax & Income Tax); изъятия из налоговой базы по корпоративному налогу; перенос убытков; специальный взнос на нужды обороны (Speci…

-

21.01.2011

Доклад

13160

США: организационно-правовые формы; структура налоговой системы США; виды налогов; основы американской налоговой системы (США): налог на прибыль (Corporate Income Tax); налог на нераспределенную прибыль (Accumulated Earnings Tax); альтернативный минимальный налог (Alternative Minimum Tax); налогообложение организационно-правовых форм, имеющих статус прозрачных; подача отчетности и уплата налогов; штрафные санкции за несвоевременную подачу отче…

-

01.06.2012

Бумажные и Интернет СМИ

Екатерина Баловнева

-4

+14

65349Налогообложение резидентов особых экономических зон

Особая экономическая зона представляет собой часть территории России, которая определяется Правительством РФ и на которой действует особый порядок осуществления предпринимательской деятельности, а также может применяться таможенная процедура свободной таможенной зоны.

С 2012 г. внесены изменения в порядок создания ОЭЗ и предоставления резидентам зон налоговых льгот в соответствии с Федеральным законом от 30.11.11 № 365-ФЗ. Кроме…

-

21.02.2011

Бумажные и Интернет СМИ

+1

40470

Образование постоянного представительства: налоговый аспект

Одним из признаков образования постоянного представительства является осуществление иностранной организацией коммерческой деятельности на постоянной основе. Однако в российском налоговом законодательстве прописан ряд случаев, когда при осуществлении деятельности иностранной компанией постоянного представительства не образуется. К их числу относится посредническая деятельность, которая не всегда предполагает создание постоянного представительст…

- Все материалы по теме

Навигатор по уплате обязательных платежей и подаче уведомлений

В Навигаторе собраны материалы Норматива, которые помогут разобраться, как и в какие сроки подавать уведомления, уплачивать налоги, взносы и другие платежи, а также, что входит в ЕНП, какие КБК указывать в платежках, как заполнять платежку по взносам на травматизм.

Для удобства воспользуйтесь содержанием слева или ниже:

| — | |

| — | |

| — | |

| — | |

| — | |

| — | |

| — |

ЕНП: основные сведения

|

Категория |

Описание |

Подробнее в материале |

|

Кратко о составе ЕНП, сроках уплаты налогов и взносов, сдачи отчетов и уведомлений |

Налогоплательщики перечисляют обязательные платежи на ЕНС путем уплаты ЕНП. Кратко разберем, в какие сроки уплачивать и сдавать отчетность, уведомления, а также все ли налоги и взносы нужно перечислять в составе ЕНП |

Уведомления: сроки и правила заполнения

|

Категория |

Описание |

Подробнее в материале |

|

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов |

Чтобы уплаченные суммы распределили корректно, по ряду платежей нужно подавать уведомление. В материале — в какие сроки и когда нужно подавать уведомление, как заполнить и исправить в нем ошибку |

|

|

Отрицательное уведомление |

На практике может возникнуть ситуация, когда исчисленный авансовый платеж по налогу при УСН в отчетном периоде меньше, чем исчисленный авансовый платеж в предшествующих периодах. В отличие от формы декларации по УСН, где есть возможность указать сумму налога к уменьшению, в уведомлении такого показателя нет. Рассмотрим на примере, как быть в этой ситуации и как заполнить отрицательное уведомление |

УСН и ЕНП: порядок исчисления и уплаты налога и авансовых платежей → |

Платежи: сроки, правила заполнения платежек, КБК

|

Категория |

Описание |

Подробнее в материале |

|

Платежное поручение по ЕНП |

В статье разбираем на примере, как заполнить каждое поле платежного поручения. А также напоминаем, какие обязательные платежи следует уплачивать в составе ЕНП, а какие нет |

|

|

Отдельные платежки со статусом «02» в 2024 году |

У налогоплательщиков все еще остаются вопросы, можно ли платить налоги и взносы в 2024 году отдельными платежными поручениями на конкретный КБК |

|

|

Платежка по страховым взносам на травматизм |

Взносы на травматизм не входят в ЕНП и уплачиваются отдельным платежным поручением в региональное отделение Социального фонда России. Срок их перечисления остался прежним — не позднее 15 числа месяца, следующего за календарным месяцем, за который начисляются страховые взносы |

|

|

Справочник КБК |

Все обязательные платежи будут приходить на обновленные КБК (Приказ Минфина от 01.06.2023 № 80н). Основные КБК остались без изменений. Например, большую часть обязательных платежей следует перечислять по КБК ЕНП 182 0106 1201 01 0000 510 |

НДФЛ: сроки уплаты налога и подачи уведомлений

|

Категория |

Описание |

Подробнее в материале |

|

Уплата НДФЛ и подача уведомлений: сроки на I квартал |

С 01.01.2024 все налоговые агенты обязаны подавать уведомления и перечислять исчисленный и удержанный налог два раза в месяц. В статье разберем новый порядок уплаты налога |

|

|

Уплата НДФЛ и подача уведомлений: сроки на весь 2024 год |

В материале указаны сроки уплаты и подачи уведомлений на весь год по налогу, который исчисляет налоговый агент с доходов работников. Также в статье прописаны сроки по НДФЛ с доходов ИП на ОСНО |

Другие сроки по задачам бухгалтера

|

Категория |

Описание |

Подробнее в материале |

|

Чек-лист дел для бухгалтера |

Чек-лист содержит необходимые задачи бухгалтера и сроки по ним, в том числе сроки подачи уведомлений и уплаты обязательных платежей. Дела сгруппированы по кварталам и месяцам, а внутри каждого месяца — по типам задач. Чек-лист дополняется ежемесячно в течение года |

ЕНС: зачет и возврат переплаты, начисление пени и взыскание задолженности

|

Категория |

Описание |

Подробнее в материале |

| Формирование и расчет сальдо | Как формируется и рассчитывается сальдо ЕНС, какие существуют особенности учета пени при формировании сальдо, какие справки может предоставить налоговая при сверке | Сальдо ЕНС: как формируется и рассчитывается |

|

Положительное сальдо |

Как распорядиться положительным сальдо на ЕНС:

|

|

|

Отрицательное сальдо |

Как начисляются пени на отрицательное сальдо, как взыскивается задолженность в бесспорном и судебном порядке, в каком порядке списывают деньги с ЕНС |

Еще о ЕНП и ЕНС

| Больше материалов по ЕНП смотрите в инструкции «ЕНП и ЕНС» | ||

Страхование от несчастных случаев и профессиональных заболеваний.

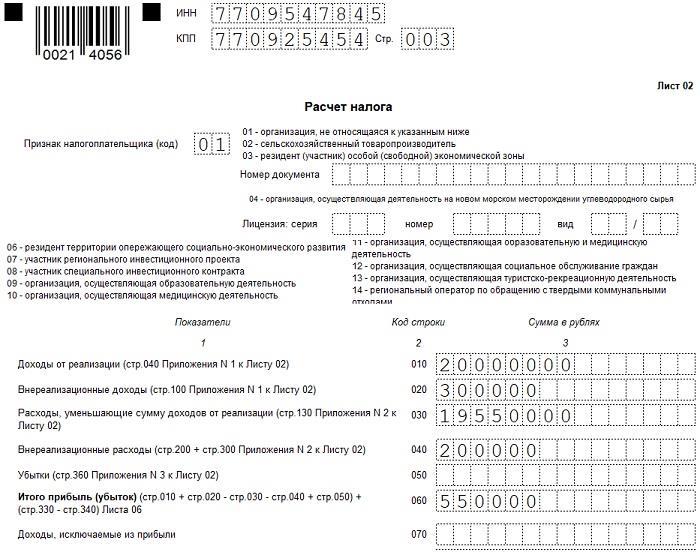

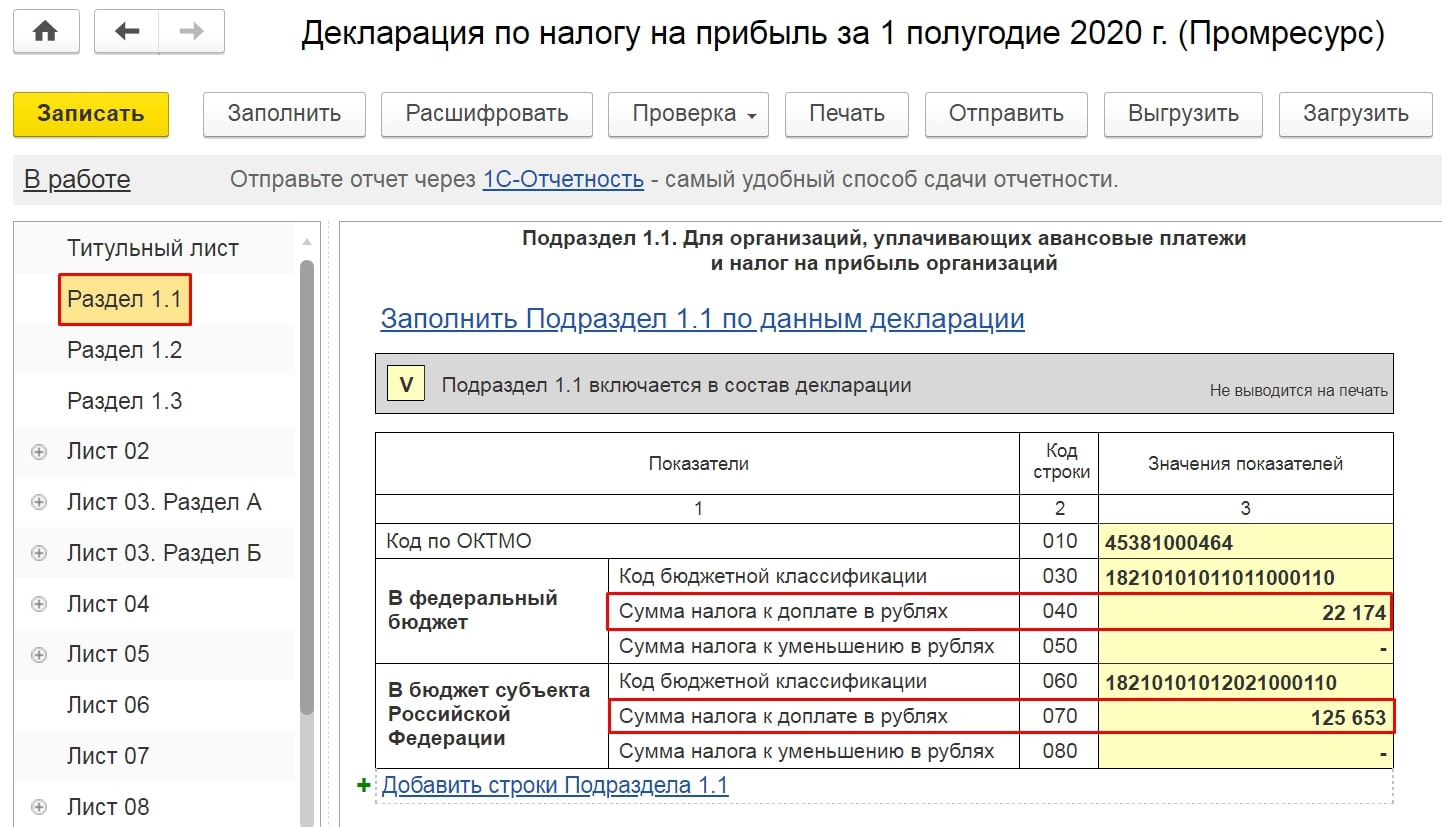

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за 9 месяцев

Заполнение итоговых данных по доплате или уменьшению налога на прибыль 9 месяцев осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 — из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 — из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 — из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 — из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам 9 месяцев в федеральный бюджет и бюджет субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за 9 месяцев, указанный в Разделе 1 Подраздела 1.1, необходимо до 28 октября.

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет;

- бюджет субъекта РФ.