Что нужно платить при вступлении в наследство

При обращении за наследством надо понимать, что это все же повлечет некоторые финансовые расходы. Если есть оформленное завещание, обращаться лучше к нотариусу, его оформлявшему. В противном случае — к любому нотариусу по месту проживания наследодателя.

Чтобы оформить наследство, в пользу государства придется уплатить такие пошлины:

-

Обязательные:

- о праве наследования — 0,3% или 0,6% от цены имущества (п. 22 ст. 333.24 НК РФ).

- на недвижимость — 2000 руб. для физлиц, либо же 22 000 руб. для юрлиц (п. 22 ст. 333.33 НК).

-

В случае необходимости (нотариусу):

- За принятие наследственных денег на депозит — от 1000 руб. (п. 8 ст. 22.1 Основ законодательства о нотариате).

- За охрану имущества наследодателя — 600 руб. (п. 23 ст. 333.24 НК).

- Засвидетельствование подлинности подписи заявителя на наследство — 100 руб. (п. 21 ст. 333.24 НК) — нужно, если заявление направляется по почте.

Если для вступления в наследство надо обращаться в суд, то придется уплатить:

- За рассмотрение иска о восстановлении прошедшего срока вступления в наследство — 300 руб. для физлиц, 600 руб. для юрлиц.

- За рассмотрение имущественных споров между наследниками — от 400 до 60 000 руб. (ст. 333.19 НК РФ).

Обязательные пошлины часто и называют «налогом на наследство». Они касаются жилой недвижимости, дач, земли, транспортных и денежных средств. Их должны уплачивать все лица, вступающие в наследство — физические и юридические, наследующие по закону или завещанию. Отказаться от уплаты невозможно. Если наследников несколько, то каждый платит их за себя, независимо от других.

Госпошлина за выдачу свидетельства о праве на наследство

Выдача свидетельства о наследстве — нотариальная услуга, которую оказывают государственные и частные конторы. Документ выдается каждому из наследников (по заявлению) или всем вместе. За оказание услуги предусматривается госпошлина нотариусу ( НК РФ). Размер пошлины предполагает не твердую сумму, а определенный процент от стоимости наследуемого имущества:

- 0,3% от базовой стоимости имущества для родственников первой и второй линии, но не больше 100 000 руб. К таким родственникам относятся супруг, родители, дети.

- 0,6% для остальных наследников, но не больше 1 000 000 руб.

Базовая стоимость (база) — рыночная (оценочная), кадастровая или инвентаризационная стоимость объекта наследования на день смерти наследодателя. Эту пошлину не уплачивают ветераны, несовершеннолетние наследники и лица, проживавшие с наследодателем в одной квартире дольше полугода. Инвалидам I и II групп предоставляется скидка.

За открытие наследственного дела и оформление заявление также придется уплатить нотариусу около 1000 руб. Это плата за технические и правовые услуги по оформлению наследства.

Пошлина за регистрацию права собственности на имущество

Если наследник получает от наследодателя недвижимое имущество, его необходимо зарегистрировать на нового владельца, то есть оформить в свою собственность. За это берется пошлина, размер ее фиксированный — в общем случае составляет 2000 руб. для физлиц и 22 000 руб. для юрлиц (согласно НК РФ). За постановку на учет автомобиля придется заплатить 2850 руб. (с присвоением новых номеров).

Исключения по сумме пошлины:

- Участок земли для дачи, строительства индивидуального жилого дома, ведения подсобного хозяйства — 350 руб.

- Доля участка, имеющего сельхозназначение — 100 руб.

- Пай по праву общей долевой собственности в паевом инвестфонде — 22 000 руб.

- Доля в общей долевой собственности на квартиру в многоквартирном доме — 200 руб.

- Ипотечные объекты — 1000 руб. для физлиц, 4000 руб. для юрлиц.

- Участие в договоре долевого строительства — 350 руб.

Право собственности на унаследованную жилую недвижимость и землю оформляется в Росреестре, данные заносятся в ЕГРН. Транспортное средство регистрируется в ГИБДД, пошлина оплачивается там же.

Налог при вступлении в наследство (госпошлина, нотариальный тариф)

Нередко в бытовой практике граждане путают понятие налога с госпошлиной (этот платеж по другому называется — нотариальный тариф). При наследовании недвижимых объектов (земельные участки, дома, квартиры, гаражи), других видов собственности (автомобиль, коллекции, мебель) налог, как таковой, не взимается. Другое дело, что при оформлении свидетельства о праве на наследство у нотариуса, наследникам придется заплатить нотариальный тариф, установленный ст. 333.24 НК РФ. Его размер зависит от стоимости получаемого имущества и степени родства с умершим:

-

0,3 % (максимально не более 100 тыс. руб.) — для наследников 1 и 2 очереди (супруг, дети, родители, братья, сестры);

-

0,6 % (не более 1 млн. руб.) — для более дальних родственников и посторонних лиц.

Таким образом, чтобы официально вступить в наследство налог уплачивать не надо. Кроме госпошлины (по другому она называется нотариальный тариф), наследники оплачивают услуги правового и технического характера нотариусу (УПТХ). Сумма устанавливается ежегодно нотариальной палатой региона (области) и одинакова для всех на его территории. Например, в Москве в 2023 году установлены следующие расценки за оформление наследства в виде:

-

3 500 руб. — вклада на счетах суммой более 100 тыс. руб.;

-

7 000 руб. — за один недвижимый объект на 1 наследника;

-

3 900 руб. — на другие виды имущества.

*Актуальные тарифы смотрите в соответствующем разделе: https://notkolganov.ru/tarify/

Наследство, подлежащее обложению НДФЛ

Согласно п. 18 ст. 217 Кодекса не подлежат налогообложению доходы в денежной и натуральной формах, получаемые в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов.

При получении таких видов имущественных прав, правопреемникам нужно платить налог с наследства, в 2023 году его размер составляет 13 %. Они обязаны самостоятельно рассчитать НДФЛ, представить в налоговый орган по месту жительства налоговую декларацию до 30 апреля следующего года и до 1 июня уплатить исчисленный платеж в соответствующий бюджет. Норма распространяется на авторские вознаграждения, которые принадлежали наследодателю на день смерти и вошли в состав наследства.

Налоги при наследовании недвижимости

При жизни наследодатель, имеющий в собственности квартиру, дом, автомобиль, земельный участок самостоятельно решал вопросы налогообложения имущества. С даты его смерти эта обязанность переходит к правопреемникам. Поэтому, независимо от того, когда было получено свидетельство о праве и перерегистрирована недвижимость в ЕГРН, при вступлении в наследство платить налоги должен уже наследник. К ним относятся земельный, транспортный и налог с имущества (за жилые помещения).

Налоги при продаже имущества, полученного в наследство

Продать недвижимость, машину, полученные в порядке наследования, можно только после оформления официального свидетельства о праве у нотариуса и перерегистрации прав на наследников. Право собственности на квартиры, земля, дачные дома, гаражи регистрируется в органе Росреестра (ЕГРН), на автомобиль в ГИБДД.

Таким образом, правопреемники продают уже принадлежащее им имущество. В этом случае, не стоит вопрос, нужно ли платить налог с наследства — с полученного от продажи дохода они обязаны перечислить НДФЛ в размере 13 % в бюджет государства. При этом продавец имеет право уменьшить доход на 1 млн рублей при продаже недвижимости и на 250 тыс. руб. — при реализации автомобиля (налоговые вычеты).

Также доходы от продажи имущества, полученного по наследству, могут быть уменьшены на расходы наследодателя на его приобретение, которые ранее не были им учтены в целях налогообложения (он не оформлял и не получал вычет). Правило применяется в отношении доходов за 2019 и последующие годы (пп. 2 п. 2 ст. 220 НК РФ; ч. 15 ст. 3 Закона от 29.09.2019 N 325-ФЗ). Размер расходов, понесенных в связи с приобретением недвижимости, определяется на основании документов, подтверждающих уплату наследодателем денежных средств.

НДФЛ не уплачивается, если наследник продает доставшееся ему имущество спустя 3 и более лет после смерти наследодателя. Например, он получил свидетельство о праве в 2016 году, зарегистрировал квартиру на себя в ЕГРН в 2018 году. В этом случае налог на наследство при продаже в 2023 году платить не надо, так как со дня его открытия прошло 4 года.

Наша нотариальная контора производит все нотариальные действия, связанные с процедурой наследования. Обращайтесь к нотариусу, чтобы получить консультацию по вопросу, надо ли платить налог с наследства, как рассчитывается сумма госпошлины, если наследников несколько и по другим вопросам. Мы работаем ежедневно до 20.00 часов, в субботу и в воскресенье до 17.00. Запишитесь на удобное время прямо на сайте или по указанному на сайте телефону.

Услуги нотариальной конторы

- Нотариальные действия

- Вступление в наследство по закону без завещания

- Оформление наследства после смерти по завещанию

- Охрана наследства

- Доверительное управление наследством

- Свидетельство о праве на наследство

- Доли в наследстве

- Регистрация наследства: недвижимость, транспорт, ценные бумаги, доли в бизнесе

Продажа наследства — как оформить, что подлежит продаже, нужно ли платить налог

Во многих случаях наследники, получившие имущество умершего лица, не намерены пользоваться им фактически. При этом они имеют право распоряжаться им по своему усмотрению, в том числе допускается продажа наследства, но с учетом некоторых нюансов. Так, имеются особенности, связанных с долевой собственностью (если правопреемников несколько) — такая сделка оформляется с участием нотариуса, а также в случае несовершеннолетних наследников.

Отказ от наследства — как оформить, документы, и порядок оформления отказа

Как проходит процедура отказа от наследства? Кто может отказаться от наследства, и от чего отказаться нельзя — читайте в статье.

Ответ

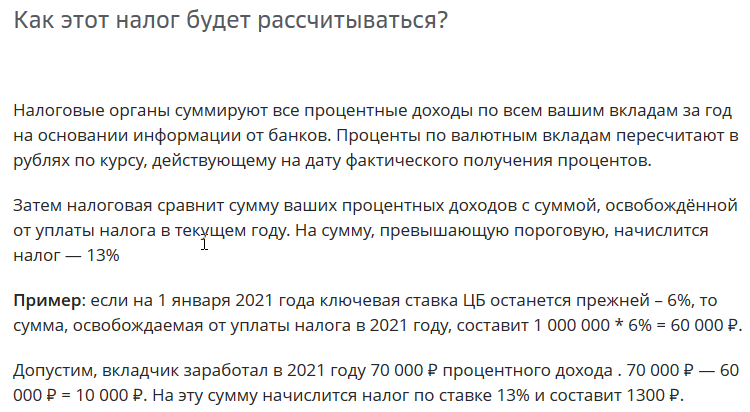

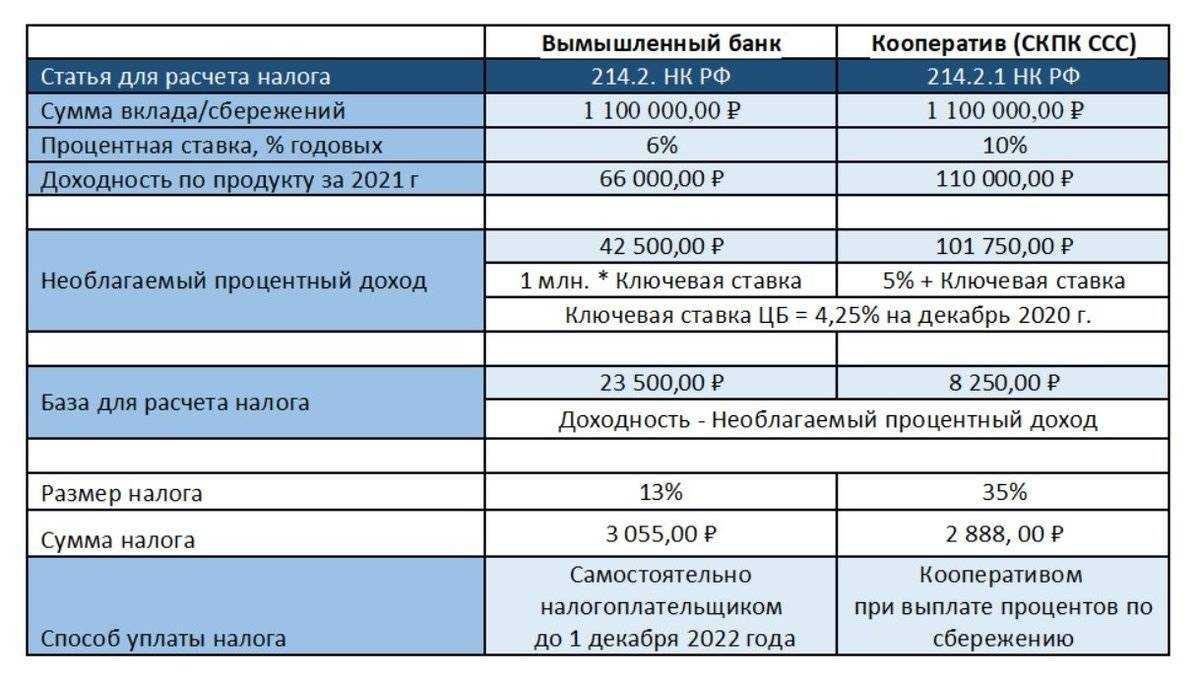

ФНС России указала, что декларирования доходов в виде процентов, полученных гражданином в течение года по всем вкладам, не требуется. Она сама будет исчислять НДФЛ с вкладов на основании информации из банков.

Разъяснения по заполнению 3-НДФЛ индивидуальным предпринимателем в случае получения дохода по вкладам в настоящее время отсутствуют.

Можно предположить, что доход по вкладам ИП не должен указывать в 3-НДФЛ.

Извлечение из Информации ФНС России «Налоговая политика и практика: как будет рассчитываться налог на проценты по вкладам«

Не позднее 1 февраля года, следующего за отчетным налоговым периодом, банки будут представлять в территориальные органы ФНС России по месту своего нахождения информацию для расчета НДФЛ. На основании этих сведений будет формироваться сводное налоговое уведомление для уплаты налога вместе с имущественными налогами. То есть декларирование такого дохода не требуется.

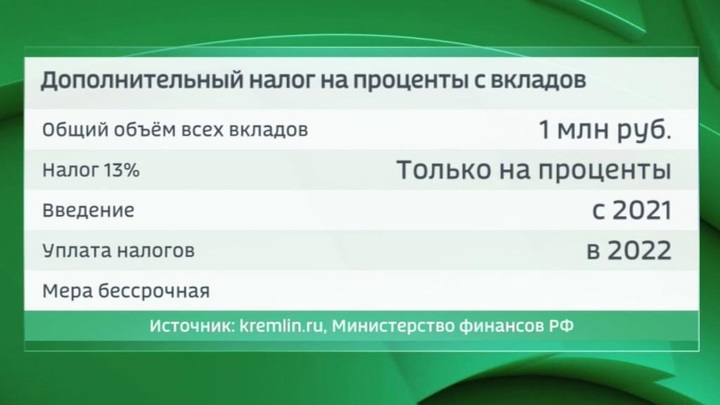

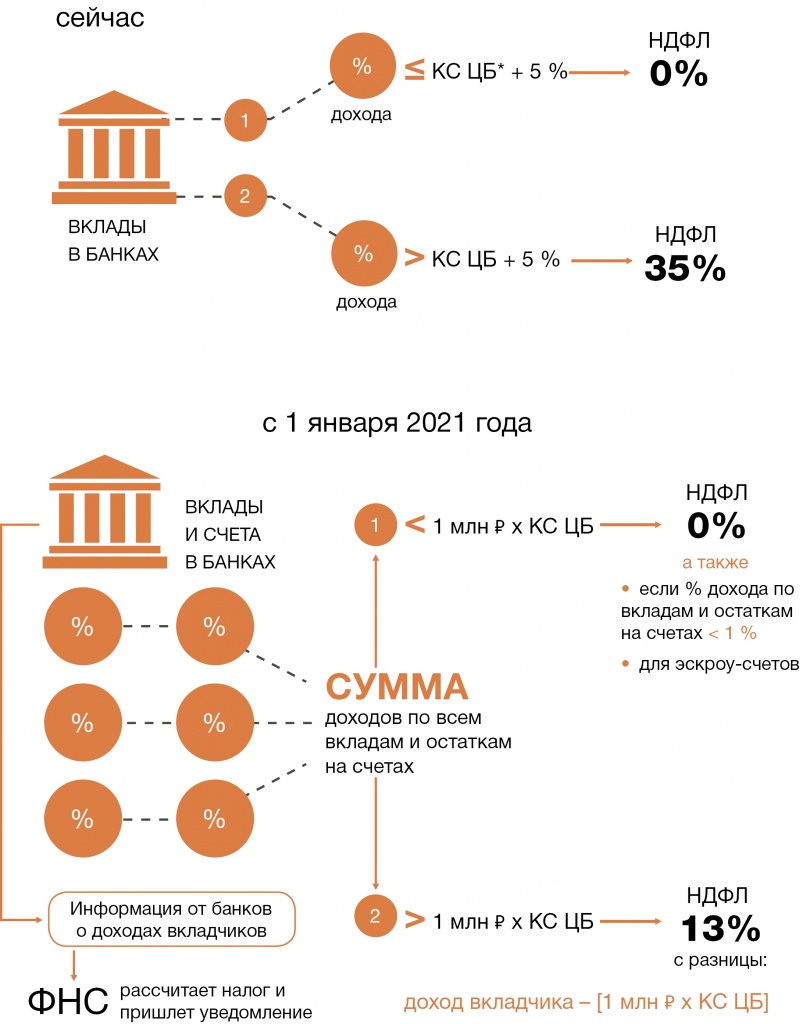

НДФЛ с процентов по вкладам

Когда будет применяться. Новый порядок заработает с 1 января 2021 года и будет применяться к доходам, полученным начиная с этой даты. Однако фактически соответствующие обязанности у банков и физлиц появятся только в 2022 году.

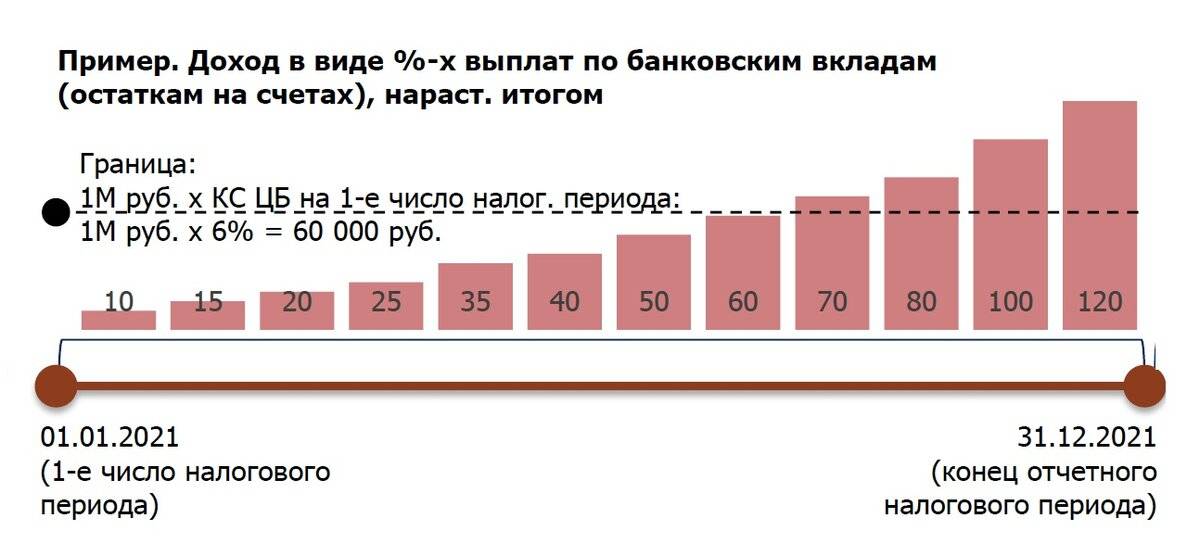

Что будет облагаться. НДФЛ придется платить с суммы превышения всех полученных в течение года процентов по вкладам в банках на территории России над показателем, рассчитанным как произведение 1 млн руб. и ключевой ставки Центробанка на 1 января налогового периода. Если проценты номинированы в иностранной валюте, то их нужно будет пересчитать в рубли по официальному курсу на дату фактического получения дохода.

Не будут учитываться доходы в виде процентов, полученных:

- по вкладам (остаткам по счетам) в рублях в банках на территории РФ, процентная ставка по которым в течение всего года не превышает 1% годовых;

- по счетам эскроу.

Кто будет считать налог. Исчислять налоговую базу будет инспекция. Банки не позднее 1 февраля года, следующего за отчетным периодом, т.е. начиная с 2022 года, будут сообщать в налоговый орган по месту своего учета о процентах, выплаченных физлицам в течение отчетного периода по вкладам. Это не касается рублевых вкладов с процентной ставкой 1% годовых и менее, а также счетов эскроу.

Таким образом, налоговый орган:

- просуммирует все доходы в виде процентов по вкладам, которые гражданин получил в банках на территории России;

- сравнит с произведением 1 млн руб. и ключевой ставки (например, если бы порядок действовал уже в текущем году, этот показатель составил бы 1 млн руб. х 0,0625 = 62,5 тыс. руб.);

- если сумма полученных процентов меньше рассчитанного показателя или равна ему, то ничего платить гражданин не должен;

- если же сумма процентов больше рассчитанного показателя, то инспекция исчислит налог, умножив сумму превышения на 13%.

Когда платить. Инспекция рассчитает налог и направит физлицу уведомление, как в случае с транспортным и земельным налогами и налогом на имущество. Заплатить НДФЛ с процентов нужно будет не позднее 1 декабря.

Налог с доходов по долгосрочным вкладам

Рассмотрим другую ситуацию: клиент открыл вклад в 2020 году на три года, и его волнует — будет ли ФНС учитывать проценты, которые банк начислит до того, как он сможет снять эти деньги? Доходы в виде процентов по вкладам в банках учитываются при определении налоговой базы по налогу на доходы физических лиц за налоговый период, в котором указанные доходы были фактически получены, в том числе перечислены на счета налогоплательщика в банках. Поэтому все зависит от условий вашего договора.

В случаях когда проценты по вкладу начисляются один раз в конце срока действия депозита, доход учитывается только за тот год, в котором они поступили на ваш счет в банке. То есть если в течение года проценты не выплачены банком, то нет дохода, и налог не начисляется. Если вам начислены банком проценты по сроку закрытия вклада в 2023 году, то в этом 2024 году налоговыми органами будут учтены данные проценты при расчете вашего дохода.

Бывают вклады с капитализацией — то есть проценты начисляют, но снять их вы не можете, они плюсуются к сумме вклада и затем на них тоже начисляются проценты. Эти промежуточные выплаты тоже будут считаться доходом за тот год, когда их начислили.

Например, в 2021 году вы открыли депозит на три года с капитализацией. Проценты, которые вам начислялись банком к сумме депозита в 2021 и 2022 годах, освобождены от уплаты налога. А те проценты, которые были начислены в 2023 году, учтутся при исчислении налога в 2024 году. Налоговый орган при расчете налога за год будет учитывать только тот доход, который вы получили за налоговый период.

Еще один распространенный вопрос вкладчиков: придется ли платить налог, если закрыть вклад досрочно? Не имеет значения, когда вы откроете или закроете вклад

Важно только, получите вы по нему доход или нет. Если при досрочном расторжении договора проценты вам не выплатят, то и дохода не возникнет

А значит, и налог платить не на что. Если же договор предусматривает начисление процентов при досрочном закрытии вклада, то при расчете налога налоговый орган учтет ту сумму, которую вы получили.

При общем доходе в пределах 5 млн руб. налог будет рассчитываться по ставке 13%. Максим Платонов / realnoevremya.ru

При общем доходе в пределах 5 млн руб. налог будет рассчитываться по ставке 13%. Максим Платонов / realnoevremya.ru

Возможна ситуация, когда вы получили часть процентов по долгосрочному вкладу и заплатили с них налог, а уже после этого решили не дожидаться окончания срока депозита и забрать свои деньги. Обычно в таких случаях банки пересчитывают ставку по вкладу до минимальных значений. Ранее начисленные проценты также уменьшаются. В таком случае налоговый орган вернет вам уплаченный налог после получения уточненной информации от банков.

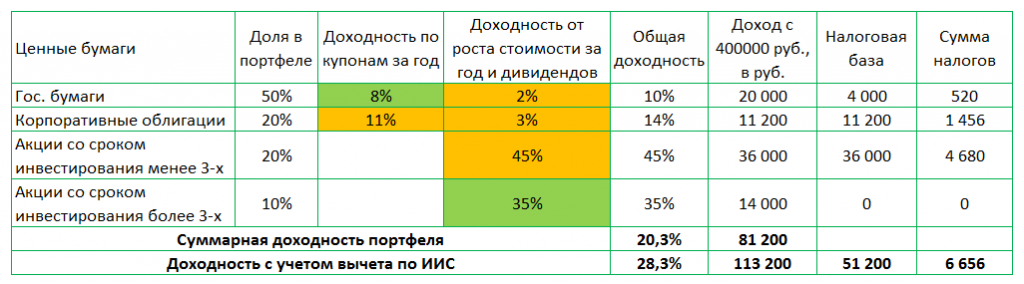

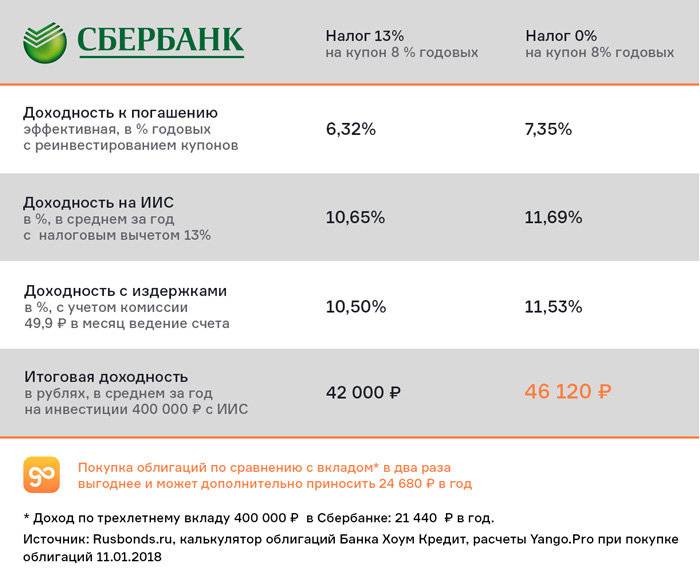

Налог с доходов от облигаций

В соответствии с действующими на настоящий момент правилами налогообложения доходов от облигаций, налог начисляется по тем же правилам, что и на доходы от вкладов, то есть при условии, что ставка купона превышает ключевую ставку ЦБ РФ + 5 процентных пунктов.

С введением в действие положений ст. 214.2 с купонов, полученных по облигациям, будет начисляться 13-процентный налог вне зависимости от количества облигаций, их эмитента, ставке купона или реально полученного дохода.

Удержание налога будет осуществляться брокером у источника выплат. Рекомендуем предварительно обговорить с брокером тип применяемого вычета для случаев, когда облигации находятся на ИИС с вычетом на доход.

Облагается ли налогом наследство

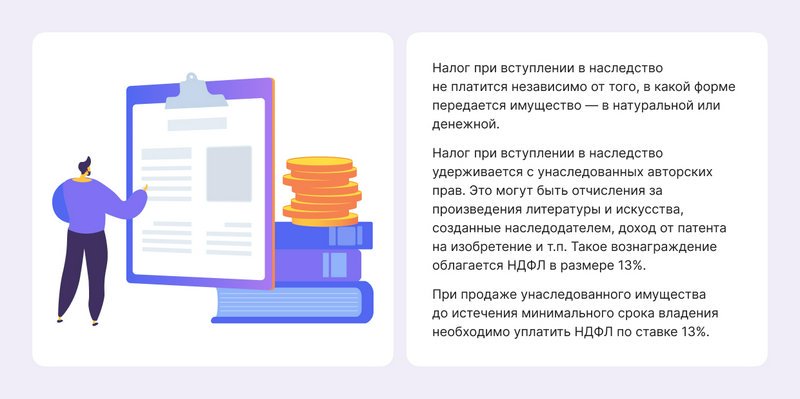

Налог при вступлении в наследство не платится независимо от

того, в какой форме передается имущество — в натуральной или

денежной. В отличие от дарения, при наследовании статус родственных

связей и отношений между наследодателем и наследником значения не

имеет.

Пример. Друг завещал вам квартиру. Хотя друг не

является близким родственником, налог с полученного

наследства платить не надо, так же как и подавать

декларацию в ИФНС.

Исключение, упомянутое в Налоговом кодексе РФ, касается

вознаграждения от унаследованных авторских прав. Это могут

быть отчисления за произведения литературы и искусства, созданные

наследодателем, доход от патента на изобретение и т.п. Такое

вознаграждение облагается НДФЛ в размере 13%.

Пример из практики налоговых экспертов онлайн-сервиса НДФЛка.ру

Наш постоянный подписчик интересовался вопросом, нужно ли ему

платить НДФЛ в его случае. Дедушка написал бестселлер и ему теперь,

как наследнику, продолжают поступать авторские отчисления за

публикации.

Да, это как раз тот случай, когда необходимо декларировать такие

доходы и платить с них налоги.

Для наследуемого имущества минимальный срок владения составляет

3 года. Вам не придется платить налог с продажи наследства, если

имущество находилось в собственности более трех лет.

При продаже наследства надо платить налог по ставке 13%, если

наследник пользовался им менее трех лет.

Как правильно рассчитать срок владения унаследованной

недвижимости при продаже, какие льготы можно применить для снижения

налоговой нагрузки, мы

подробно описали в нашей статье.

Облагаются ли налогом подарки

Когда речь идет о подарках, особенно дорогих,

возникают вопросы: считается ли подарок налогооблагаемым доходом?

Нужно ли платить налог, например с

подаренной квартиры родственнику? Давайте разбираться.

Сразу оговоримся, что даритель не платит никакие налоги. Ниже мы

будем разбирать права и обязанности одаряемых лиц.

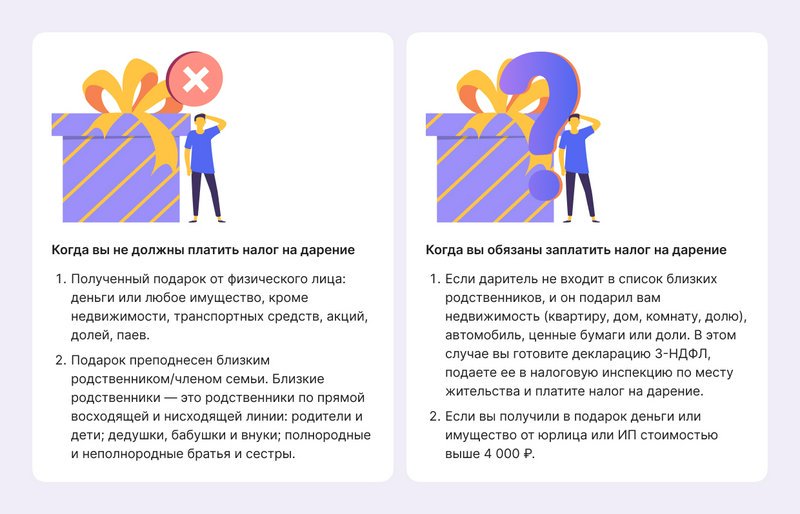

Когда вы не должны платить налог на дарение

- Полученный подарок от физического лица: деньги или любое

имущество, кроме недвижимости, транспортных средств, акций, долей,

паев.

Пример. Друзья подарили вам на день рождения путевку в Крым. Вам

не нужно платить налог со стоимости путевки, так как этот подарок

не относится ни к недвижимости, ни к прочим ограничениям,

упомянутым в НК РФ.

- Подарок преподнесен близким родственником/членом семьи. Близкие

родственники, согласно Семейному кодексу РФ, — это родственники по

прямой восходящей и нисходящей линии: родители и дети; дедушки,

бабушки и внуки; полнородные и неполнородные братья и сестры.

Это относится абсолютно ко всем подаркам, включая недвижимость,

автомобили, акции, доли, паи, деньги и прочее.

Пример. Дед подарил внуку автомобиль. Внук не должен

декларировать подарок и платить НДФЛ, так как дед и внук —

ближайшие родственники.

Когда вы обязаны заплатить налог на дарение

- Если даритель не входит в список близких родственников, и он

подарил вам недвижимость (квартиру, дом, комнату, долю),

автомобиль, ценные бумаги или доли.

В этом случае вы готовите декларацию 3-НДФЛ, подаете ее в

налоговую инспекцию по месту жительства и платите налог на

дарение.

В НДФЛка.ру обратился

клиент, которому в 2022 году посчастливилось получить в подарок от

тети квартиру, с вопросом: должен ли он что-то государству?

Договор дарения они не заключали, поэтому налоговый эксперт

узнал стоимость квартиры из кадастра недвижимости — 2,3 млн.

рублей.

После изучения документов и обстоятельств был сделан вывод.

Клиент обязан не позднее 30 апреля 2023 года отчитаться перед ИФНС,

так как тетя и племянник не входят в список ближайших

родственников. Заплатить налог на подаренную квартиру в сумме 299

тыс. рублей (2,3 млн * 13%) необходимо не позднее 15 июля 2023

года.

- Если вы получили в подарок деньги или имущество от юрлица или

ИП стоимостью выше 4 тыс. рублей.

Подарок может быть как один, так и несколько, общая стоимость

которых за год превысила 4 тыс. рублей. Налог платится с суммы,

превышающей 4 тыс. рублей.

Например, партнер по бизнесу подарил вам духи стоимостью 7 тыс.

рублей. Вы должны будете заплатить налог на дарение с суммы,

превышающей 4 тысячи, то есть с 3 тыс. рублей: 13% * 3 000 = 390

рублей.

Если подарок получен от работодателя и он дороже 4 тыс. рублей,

то бухгалтерия удержит с вас налог и перечислит его в бюджет. Вам

ничего делать не нужно.

Налог с продажи недвижимости, полученной в подарок

Если недвижимость получена в подарок, не нужно платить налог с

ее продажи через три года после получения права собственности.

Если же вы решили продать такую недвижимость до истечения

минимального срока владения, то в установленные сроки должны

уплатить НДФЛ в размере 13% и подать в свою ИФНС декларацию.

Более подробно о том, как рассчитать

и заплатить налог при продаже подаренной квартиры и другой жилой

недвижимости, читайте в нашей статье.

Как установить стоимость подарка

Если даритель оценивает подарок и указывает его стоимость в

договоре дарения, то вы должны будете заплатить 13% от этой

суммы.

Пример. В 2022 году тесть подарил зятю мотоцикл. Был оформлен

договор дарения, в котором указана его стоимость — 300 тыс. рублей.

До 30 апреля 2023 года зять подает декларацию 3-НДФЛ и до 15 июля

2023 года платит НДФЛ: 13% * 300 000 = 39 тыс. рублей.

Исключение составляет недвижимость. Если подарок — это квартира,

дом и т.п., то за налоговую базу нужно брать кадастровую

стоимость.

Не всегда дарение оформляется договором или же в договоре не

указывается стоимость подарка. Тогда при заполнении декларации

нужно брать рыночную стоимость имущества. Помним, что для

недвижимости — всегда берем кадастровую стоимость.

В договоре дарения не стоит искусственно занижать стоимость

подарка

Налоговый инспектор может обратить на это внимание и

пересчитать сумму налога.

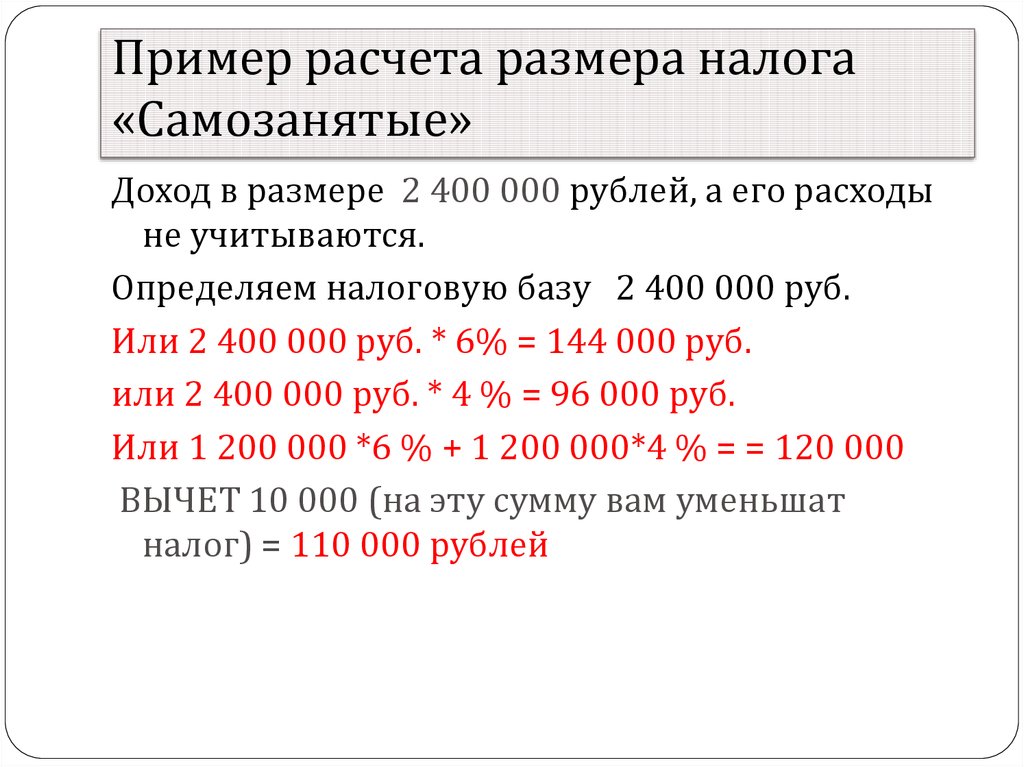

Пример расчета

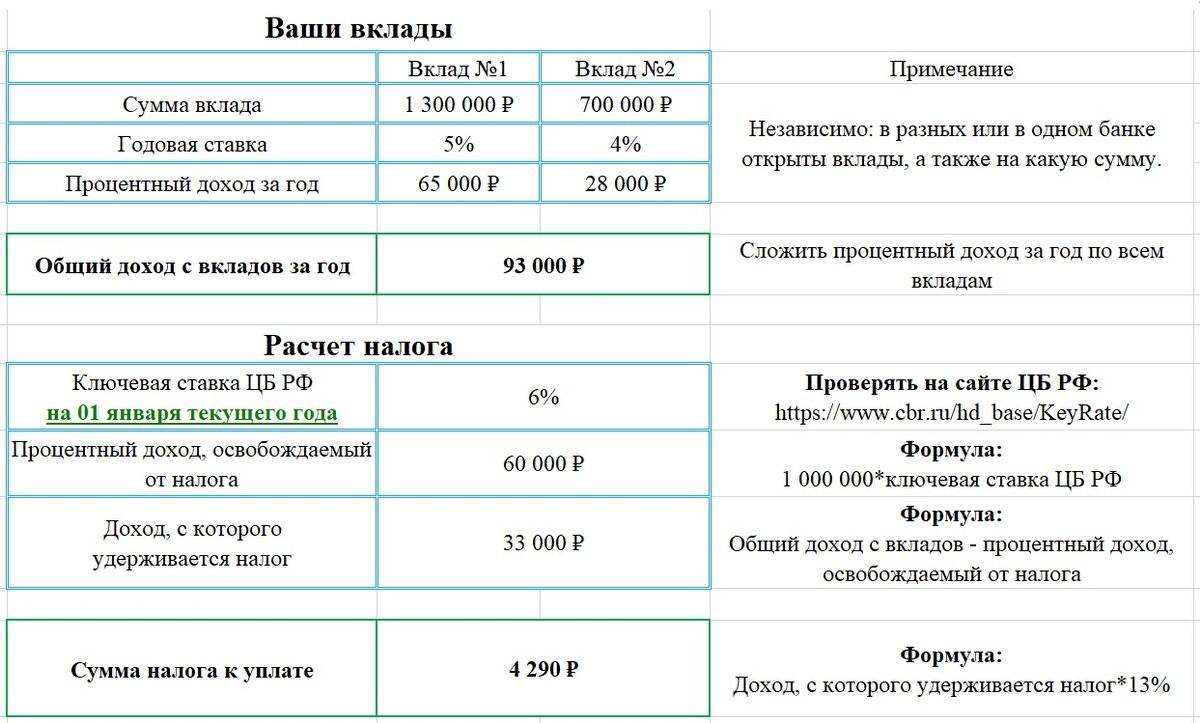

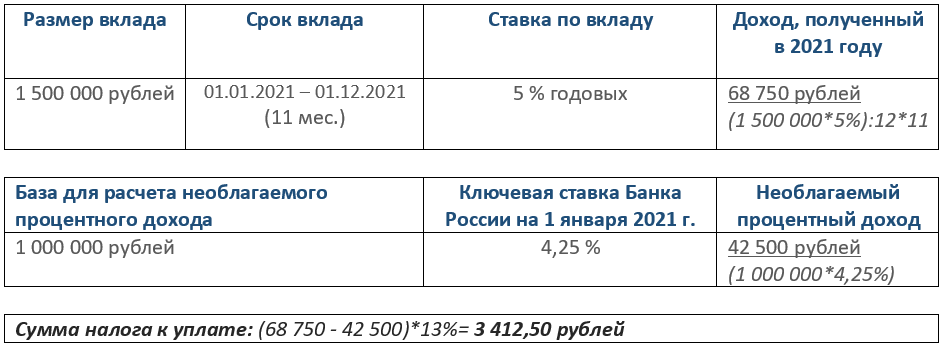

Пример № 1. У пенсионера имеется вклад в банке 1,3 млн руб. под 12% годовых. Максимальная ключевая ставка ЦБ РФ в том году, в котором пенсионер получил проценты по депозиту, составляла 15%. За год пенсионер получит доход в размере 1300000 × 12% = 156000 руб. Необлагаемая величина дохода составит 1000000 × 15% = 150000 руб. Полученный пенсионером доход превышает необлагаемую базу, поэтому ему начислят НДФЛ по ставке 13% на сумму превышения. Пенсионеру необходимо будет заплатить (156000 — 150000) × 13% = 780 руб.

Пример № 2. У пенсионера имеется депозит 890 тыс. руб., процентная ставка — 17%. Годовой процентный доход пенсионера составляет 850000 × 9,5% = 151300 руб., что превышает необлагаемую базу. Поэтому по итогам года будет начислен налог на сумму превышения: (151300 — 150000) × 13% = 169 руб.

С каких вкладов надо платить налоги

Под подоходный налог на проценты по вкладам подпадают следующие счета и банковские вклады:

- Накопительные и расчетные счета;

- Срочные вклады;

- Депозиты;

- Другие виды счетов, где предусмотрена выплата процентов.

Также в налоговой учтут и доход от процентов на остаток, который начисляют банки по дебетовым картам.

Для вкладов в валюте доход пересчитывают в рублевый эквивалент по курсу ЦБ РФ на дату выплаты процентов вкладчику. Доход, который вкладчик получил из-за изменения валютных курсов, облагаться налогом не будет.

Налог за год начислят и на вклады, которые были открыты в прошлом году, и на депозиты, открытые раньше, — но только если доход по этим вкладам был получен именно в прошлом году. Так что все зависит от способа выплаты процентов.

Пока по-прежнему неясно, как ФНС будет считать налог на доход, который получат коллективные владельцы средств — например, наследники вклада или супруги, если у них есть общий счет в банке, на который начисляются проценты.

Размеры госпошлины за совершение нотариальных действий

За совершение нотариальных действий уплачивается госпошлина. Размер госпошлины зависит от степени родства и стоимости имущества по договору оценки (п.22 ст. 333.24 НК РФ). Оценку имущества следует заказывать в организации имеющей лицензию на осуществление данного вида деятельности.

Госпошлина за выдачу свидетельства о праве на наследство по закону и по завещанию:

- 0,3 % стоимости имущества – близким родственникам (детям, родителям, супругу, полнородным братьям и сестрам) но не больше 100 тыс. рублей;

- 0,6 % стоимости наследства – другим наследникам, но не более 1 миллиона рублей.

Для расчета госпошлины правопреемникам нужно заказать оценку наследуемого имущества.

Пример: Если наследником квартиры стоимостью 3 миллиона рублей является ребенок умершего, ему нужно будет уплатить госпошлину в размере: 3 000 000 * 0,3% = 9 000 рублей

Если наследниками являются ребенок и племянница покойного, то расчет госпошлины следующий:

ребенок должен будет уплатить: (3 000 000 : 2) * 0,3% = 4 500 рублей

племянница: (3 000 000 : 2) * 0,6% = 9 000 рублей.

Статьей 333.38 НК РФ предусмотрены льготы при обращении за совершением нотариальных действий. От уплаты госпошлины освобождаются следующие категории граждан:

- граждане имеющие звание героя;

- награжденные Орденом Славы;

- ветераны и участники ВОВ и боевых действий;

- служащие по контракту и военнообязанные;

- несовершеннолетние и недееспособные преемники;

- лица, проживавшие с умершим в одной квартире.

Будут ли льготы пенсионерам по налогу на вклады

В марте 2020 года, когда Президент В. Путин только объявил о введении налога на вклады, банки столкнулись с массовым закрытием депозитов. На такое развитие событий отреагировали в Госдуме. Депутаты призвали не торопиться с закрытием вкладов, отметив, что до применения нового налогового режима еще есть время для внесения изменений. В частности, озвучивались предложения по освобождению пенсионеров от уплаты налога на вклады.

- В Комитете Госдумы по труду, соц. политике и делам ветеранов сообщили, что предложат льготы по налогообложению для пожилых граждан. Правда, какие именно льготы будут предложены, не сообщалось.

- Глава фракции «Справедливая Россия» в Госдуме Сергей Миронов тоже заявил о возможной корректировке законодательства. В частности, предложил начислять НДФЛ на проценты по вкладам от 1,4 млн рублей, а пенсионеров вовсе освободить от его уплаты.

Стоит отметить, что конкретных решений в отношении пенсионеров так и не приняли. Изменения в законодательство, освобождающие эту категорию граждан от уплаты налога на вклады, утверждены не были.

В 2020 году на рассмотрение в Госдуму был внесен проект об увеличении суммы, подлежащей налогообложению — с 1 до 5 млн руб. В пояснительной записке к проекту указывалось, что такое изменение приведет к освобождению от уплаты налога многих пенсионеров и предпенсионеров, которые на протяжении длительного времени копили «на старость» и теперь получают небольшую прибавку к пенсии в виде процентов по депозиту. Однако к законопроекту был подготовлен отрицательный отзыв Правительства. Кабмин указал в Заключении, что предложенные изменения приведут к сокращению поступлений сумм НДФЛ, в связи с чем не поддержал законопроект. 27 октября 2020 г. законопроект отклонили в первом чтении ГД.

В 2021 году группа депутатов внесла в ГД свой законопроект № 1153390-7 об освобождении пенсионеров от уплаты налога путем введения необлагаемой величины дохода. В тексте проекта указывалось, что налогом не будет облагаться доход, составляющий менее 12 прожиточных минимумов пенсионера в год. С учетом текущей ставки ЦБ, выходит, что льгота коснется владельцев вкладов менее 2 млн руб. Однако и данный законопроект тоже был отклонен.

Как считают налог на вклады теперь

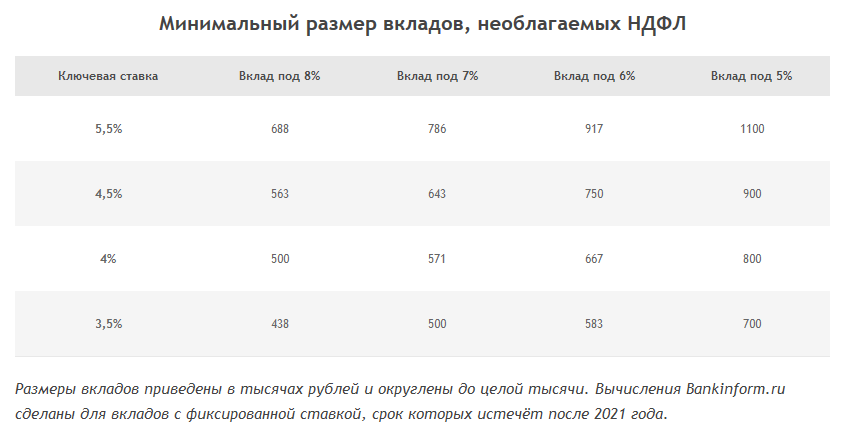

С 2022 года схема расчета налога должна была измениться, но ее отложили из-за моратория. В 2024-м ограничения будут сняты, и резидентам, и нерезидентам нужно будет заплатить налог на доход по банковским вкладам физических лиц по ставке 13%. Правда, только с суммы, которая превысит необлагаемый порог.

Важно: налоговая льгота применяется не к каждому вкладу в отдельности, а ко всем депозитам человека за календарный год — неважно, 2 их или 10. В налоговую поступают данные по каждому вкладу, ведомство самостоятельно суммирует полученный доход по всем депозитам, вычитает необлагаемую сумму (только один раз) и начисляет налог на остаток

Если проценты по вкладу поступают не на отдельный счет, а добавляются к общей сумме основного вклада (т. е. капитализируются), их тоже учитывают как доход.

В расчет берут доходы, полученные за год: для уплаты в 2024 году — с 01.01.2023 по 31.12.2023 включительно.

Наследство не облагается налогом на доходы

При получении наследства в любой форме (денежной или в виде имущества) Вам НЕ нужно платить налог на доходы (п. 18 ст. 217 НК РФ).

Пример: Дубровин Л.П. получил в наследство от сестры квартиру. Согласно п. 18 ст. 217 НК РФ доходы в натуральной форме, которые получены в порядке наследования, не подлежат налогообложению, поэтому Дубровину Л.П. не нужно декларировать доход от наследства и платить налог.

При этом в отличие от налога при дарении степень родства с наследодателем не имеет никакого значения.

Пример: Красильникова А.А. получила в наследство от подруги деньги в сумме 3 млн. руб. Так как степень родства с наследодателем значения не имеет и согласно п. 18 ст. 217 НК РФ доходы в денежной форме, полученные в порядке наследования, не облагаются налогом, то Красильникова А.А. освобождена от подачи декларации по форме 3-НДФЛ и уплаты налога.

Единственным исключением, когда нужно платить налог на доходы при получении наследства, является получение вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов (п. 18 ст. 217 НК РФ).

Пример: В 2018 году Каменистый Д.И. после смерти отца получил в наследство вознаграждение 80 000 руб. за написанное им произведение литературы. Согласно п. 18 ст. 217 НК РФ при получении вознаграждения, выплачиваемого наследникам авторов произведений литературы, доход от наследства облагается подоходным налогом. Поэтому по окончании 2018 года (до 30 апреля 2019 года) Каменистый Д.И. подал декларацию 3-НДФЛ в налоговую инспекцию и заплатил налог в размере 80 000 х 13% = 10 400 руб. до 15 июля 2019 года.

Обязанности и права наследника депозита

Сегодня родственники скончавшегося могут получить права на вклад:

- по завещательному распоряжению, написанному в банке;

- по завещанию, составленному в законном порядке у нотариуса;

- по закону.

Наследниками восьмой очереди признают лиц, которые не относятся ни к одной из семи очередей, т.е. не являются даже дальними родственниками, но были нетрудоспособными иждивенцами наследодателя. Для вступления в наследство нужно, чтобы они находились на иждивении (содержании) наследодателя и проживали вместе с ним не менее года.

Для определения круга наследников необходимо время, при том, что в завещании уже упомянуты некоторые лица, есть срок, который начинается открытием наследства и заканчивается вступлением в такие права. В шестимесячный срок после кончины родственника надо заявить нотариусу о своих правах наследования. И лишь спустя полгода наследство могут передать во владение родственнику, указанному в завещании. Кстати, наследодатель вправе отказать в получении наследства определенному человеку, это прописывается в завещании.

Случается, что наследник депозита не имеет представления, что стал таковым в течение длительного времени (более полугода), или он не информирован о существования имущества для наследования, в частности, банковского депозита. Если данные обстоятельства открылись ему намного позже 6 месяцев, то существует процедура для восстановления периода наследования. Это работает и в ситуации, если получатель наследства не вступил в права наследования в срок по болезни.

В целом законодательство по наследованию депозитов в банках не имеет существенных отличий от имущественного наследования, например, объектов недвижимости.

Пожилой человек заранее заботится о благополучии близких на случай своей кончины. Потому многие используют возможность подготовить завещательное распоряжение в банке, имея там вклад или счет. Распоряжение, подписанное работником финансовой организации, приравнивается к заверенному нотариусом завещанию. Банк выдает распоряжение бесплатно на основе письменного заявления владельца счета. В нем может указываться несколько людей и доля депозита каждого из них.