Налог на имущество ИП: самостоятельный расчет

Любой налогоплательщик может самостоятельно проверить правильность расчета сумм имущественных платежей. Для этого он должен обладать следующей информацией:

- Кадастровая стоимость жилья или других объектов.

- Срок нахождения в собственности (актуально для неполного года владения имуществом).

- Размер ставки, который зависит от региональных тарифов.

- Возможно ли применение льгот.

- Значение коэффициента-дефлятора, устанавливаемого ежегодно.

Бывают ситуации, когда инспекция ошибается и учитывает при расчете имущество, которое было продано в текущем году. Такое имущество может быть и . В таком случае предприниматель пишет заявление, сумму платежа ему пересчитают.

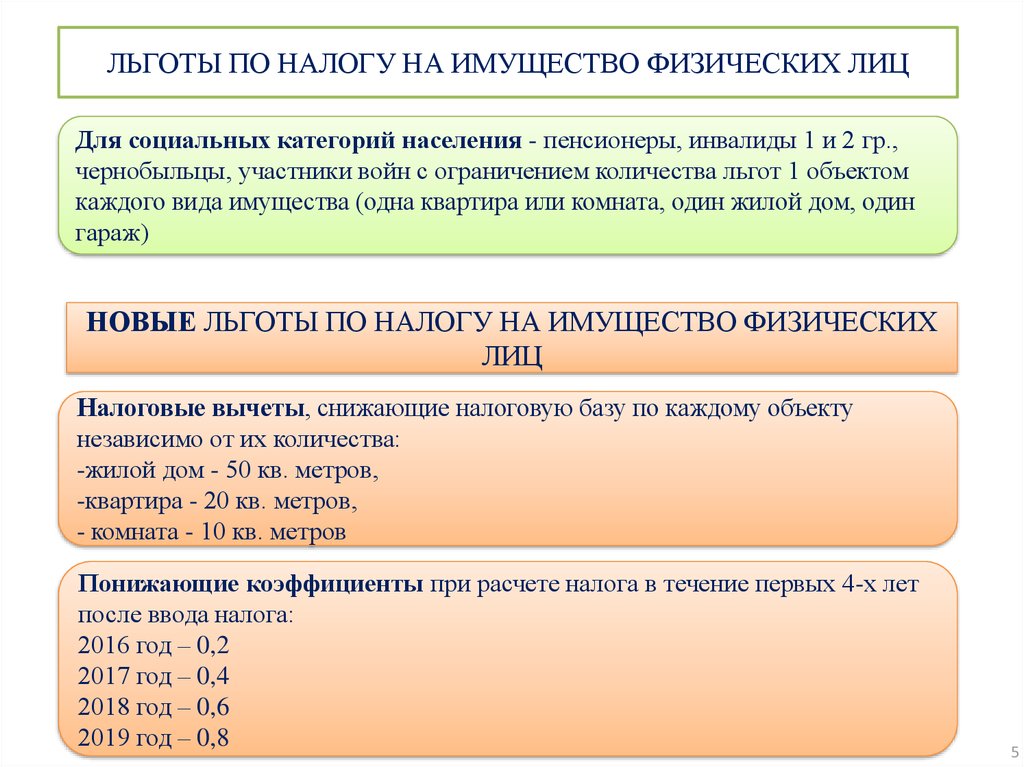

ИП обладает всеми привилегиями в плане налогообложения, которые предоставляются в таком же порядке, как физическому лицу. Для него действуют льготы, предоставляемые лицам пенсионного возраста, участникам и вооруженных конфликтов, другим категориям граждан. Имущество ИП освобождается от налогов в следующих случаях:

ИП обладает всеми привилегиями в плане налогообложения, которые предоставляются в таком же порядке, как физическому лицу. Для него действуют льготы, предоставляемые лицам пенсионного возраста, участникам и вооруженных конфликтов, другим категориям граждан. Имущество ИП освобождается от налогов в следующих случаях:

- при пользовании объектами на основе договора аренды;

- если недвижимость находится в других странах.

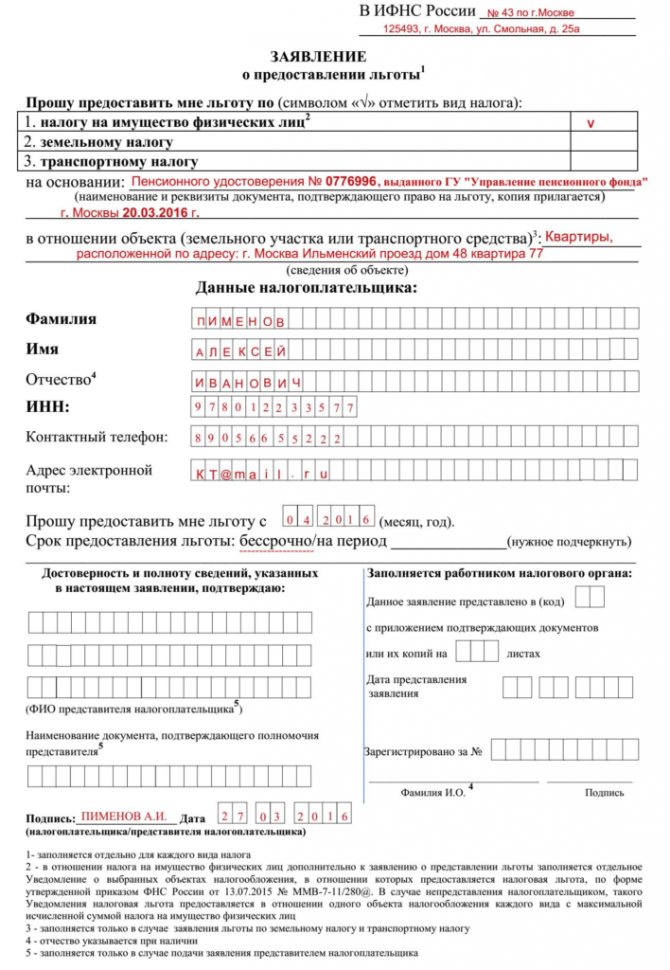

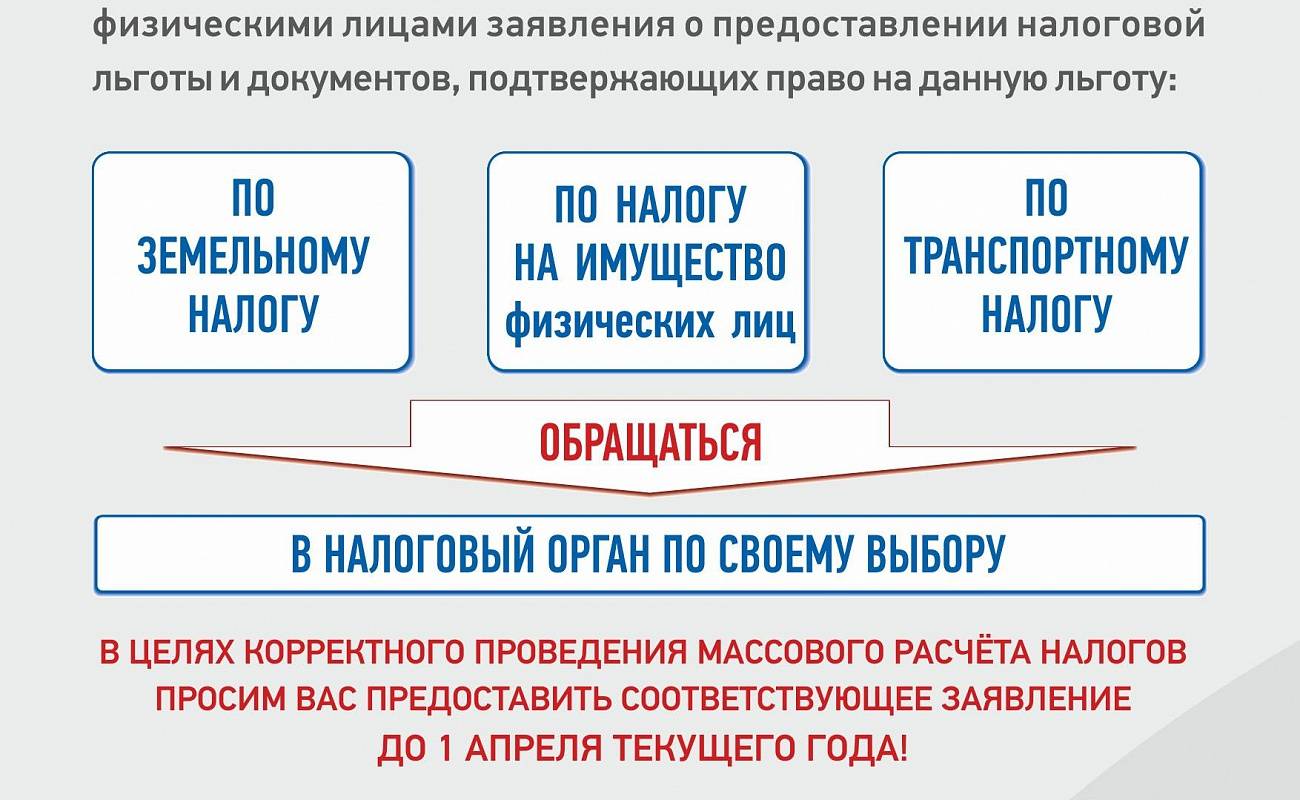

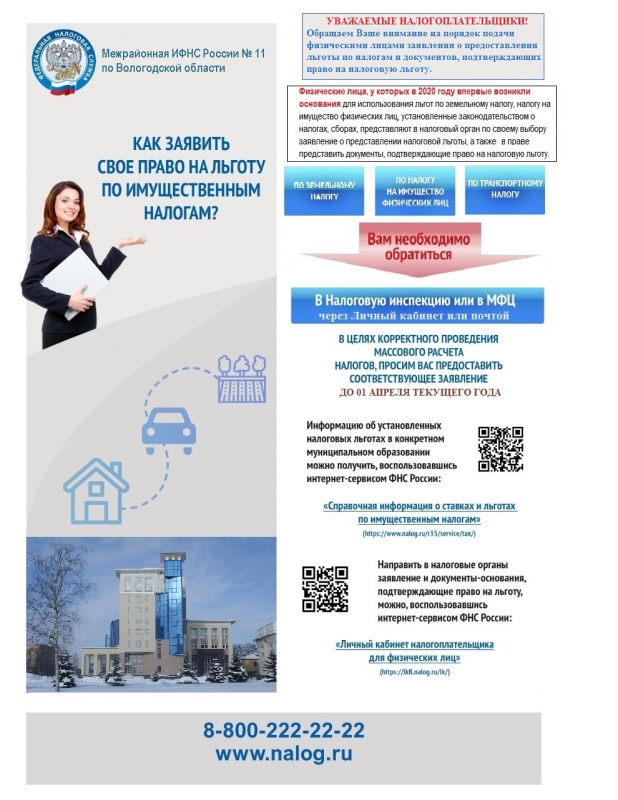

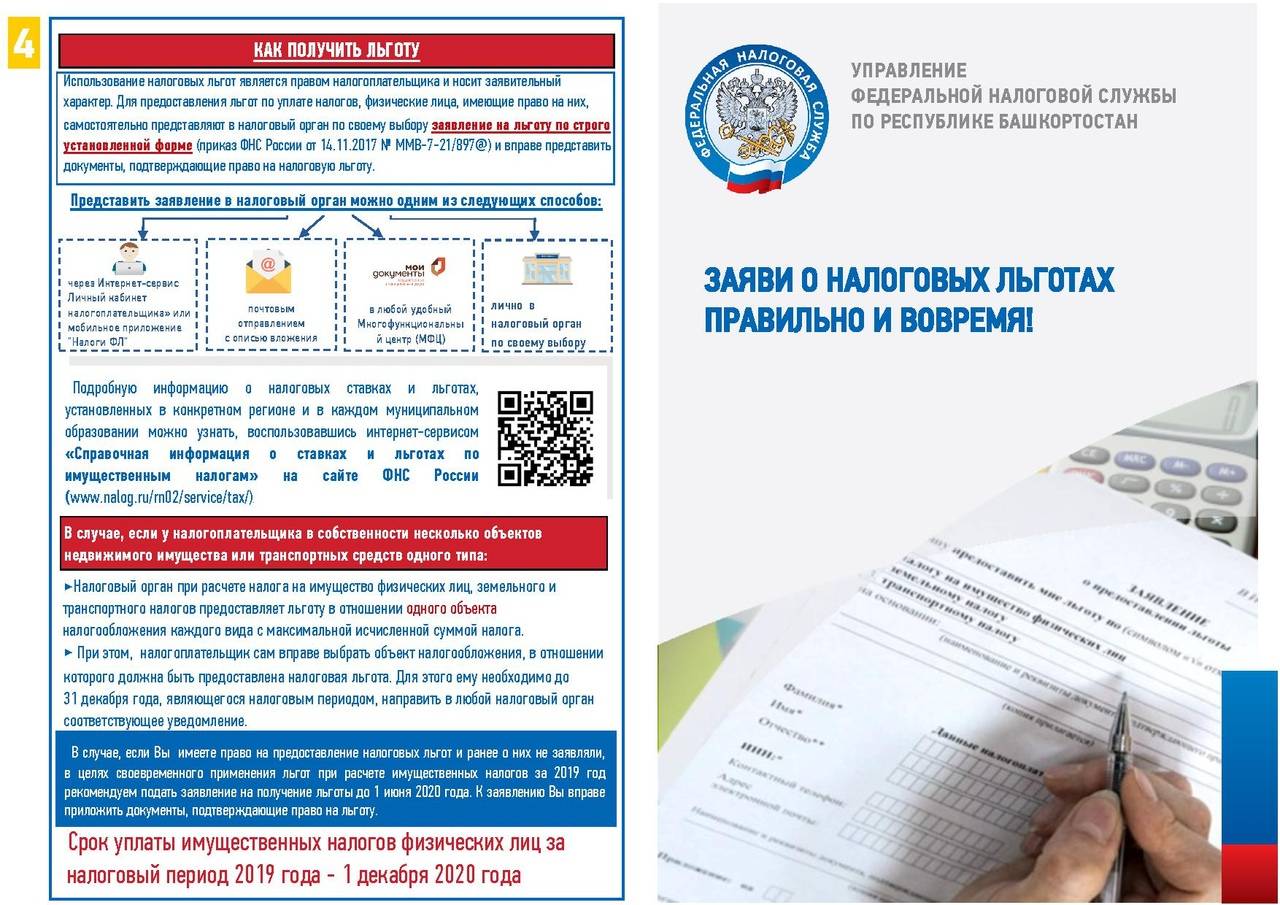

В распоряжение местных органов власти отдана законодательная возможность утверждения льгот, которые обязательно публикуются в уполномоченных изданиях. Для освобождения от налога ИП должен самостоятельно проинформировать налоговую инспекцию.

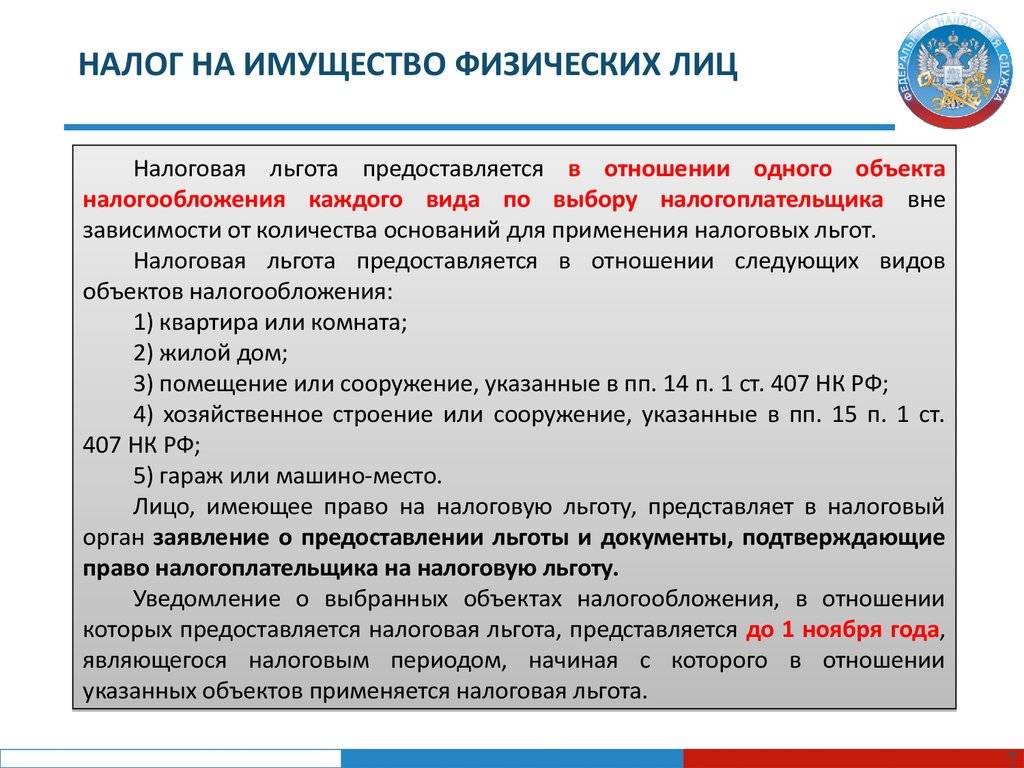

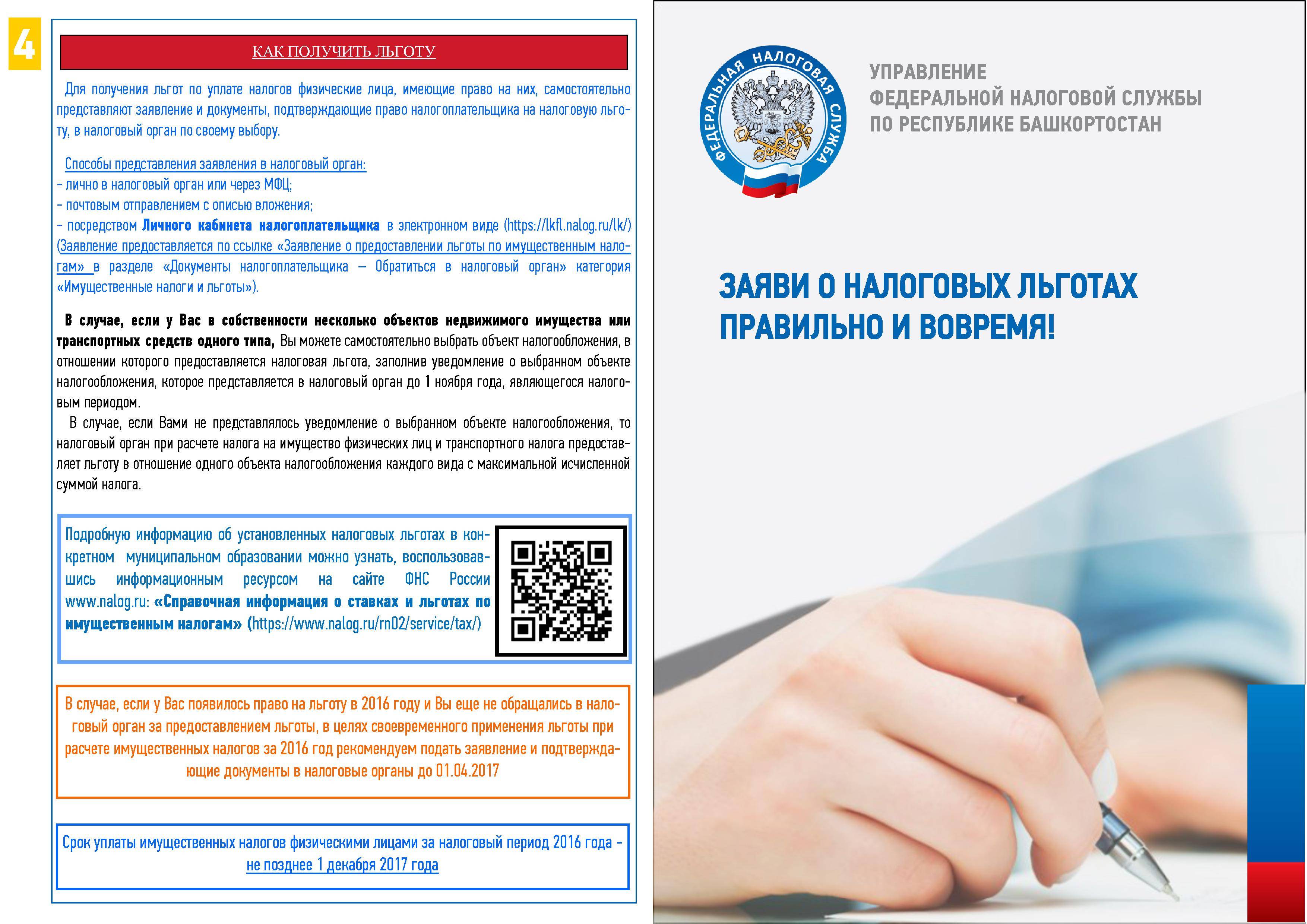

Льготы предоставляются на основании заявления и подтверждающих документов. Желательно подавать их не позднее 1 марта текущего года.

Сроки сдачи другой отчетности ИП можно посмотреть .

Налоговые каникулы для ИП

Отсрочку по налоговым платежам получили от законодателей начинающие предприниматели. Термин «налоговые каникулы» появился в 2015 году. Эта форма поддержки ИП освобождает вновь открывшееся предприятие малого бизнеса от налогов в течение двух лет со дня регистрации.

Закон о возможности применения нулевой налоговой ставки будет работать до 31 декабря 2020 года. Детали налогового «отпуска» регулируются местными властями в каждом субъекте РФ. Но есть несколько основных моментов, которые должен учитывать новоявленный бизнесмен.

Условия для налоговых каникул

-

1.Индивидуальный предприниматель открывает ИП первый раз.

-

2.ИП выбрал Патентную или Упрощенную систему налогообложения.

-

3.Основная деятельность предприятия связана либо с производственной, либо с социальной, либо с научной сферой.

-

4.Предприниматель получает не меньше 70% дохода от основного вида деятельности.

-

5.В области, где прописан ИП, принят закон о налоговых каникулах.

-

6.Регистрация бизнеса состоялась после принятия местного закона.

Все уточнения по этой льготе можно получить в ФНС своего региона. Законодатели на местах расширяют список условий.

О том, что еще может потребоваться от ИП мы рассказывали в этой статье.

Налог на имущество

Объектами налогообложения по налогу на имущество физлиц являются жилые дома, квартиры, комнаты, дачи, гаражи, иные строения, помещения и сооружения, а также доли в праве общей собственности на указанное выше имущество (ст. 2 Закона РФ от 9 декабря 1991 г. N 2003-1).

Доказательством использования данного имущества в деятельности является ввод его в эксплуатацию. Для этого пригодится форма N ОС-1 (утв. Постановлением Госкомстата России от 21 января 2003 г. N 7). Бланк не обязателен для предпринимателей, поэтому можно придумать собственную форму.

На УСН при объекте налогообложения «доходы минус расходы» имущество отражается в книге учета доходов и расходов. Для этого предназначен разд. II бланка, утвержденного Приказом Минфина России от 31 декабря 2008 г. N 154н. Ежеквартально часть стоимости имущества включается в расходы. Сведения в книге учета станут дополнительным аргументом.

В случае если стоимость имущества не включалась в расходы, но помещение фактически используется в деятельности, коммерсант также освобождается от уплаты налога на имущество физлиц. Основанием для такого вывода является положение п. 3 ст. 346.11 Налогового кодекса. Там указано, что применение УСН предусматривает освобождение ИП от обязанности по уплате налога на имущество физлиц (в отношении имущества, используемого для предпринимательской деятельности). Никаких требований о включении стоимости имущества в расходы нет. Уменьшение доходов на сумму расходов — это право коммерсанта. Какой-либо ответственности за невключение затрат на покупку имущества в расходы законодательство не предусматривает. Бизнесмен лишь увеличивает сумму налога, теряя при этом свои деньги.

Кроме того, на УСН с объектом налогообложения «доходы» разд. II книги учета не заполняют и не учитывают затраты на приобретение имущества. Для бизнесменов, применяющих этот режим, основным доказательством использования имущества в деятельности станет только приказ о вводе в эксплуатацию.

«Вмененщики» учет доходов и расходов не ведут. Соответственно, и в расходы стоимость приобретенного имущества они не включают. Здесь можно посоветовать тот же порядок, что и для «упрощенцев», — издать приказ о вводе в эксплуатацию помещения и использования его в деятельности. Такой документ пригодится и в случае, если помещение приобреталось в период, когда гражданин еще не был зарегистрирован в качестве индивидуального предпринимателя.

Дополнительными документами, подтверждающими то, что имущество используется в деятельности, могут стать, например, договоры с контрагентами. Допустим, бизнесмен приобрел помещение под магазин, через который осуществляет розничную куплю-продажу. С поставщиками или перевозчиками ИП заключает договоры, где указывается адрес магазина, куда поставляется товар.

Налог на имущество

Платить или нет налог на имущество, решает в отношении ИП налоговое законодательство. В нем четко указано, на каким режимах предоставляется льгота по освобождению от уплаты данного налога, а на каких нет.

Налог на имущество – это местный налог, платежи по нему поступают в местные бюджеты. Соответственно, ставки на налогу также могут утверждаться и меняться муниципальными властями В рамках осуществления своей налоговой политики.

Платить налог обязаны граждане и ИП, которые на праве собственности обладают следующими объектами:

- Жилой дом (квартира, комната, доля в квартире), дачный домик.

- Гараж или машино-место.

- Единый недвижимый комплекс.

- Объект незавершенного строительства.

- Иные здания или сооружения, по которым предусмотрена уплата налога.

Объектом обложения налогом на имущество не является общее имущество многоквартирного дома.

Кто платит, а кто нет?

По общему правилу обязанность по уплате налога закреплена за всеми его собственниками, однако законодатель в отношении отдельных категорий сделал исключения.

Все они уплачивают по сути единый налог, который заменяет собой все остальные обязательные взносы в бюджет.

Освобождение от уплаты налога осуществляется только в отношении того имущества, которое используется в предпринимательской деятельности и не включено в региональный перечень имущества, облагаемого налогом по кадастровой стоимости.

ИП, использующие общую систему налогообложения, обязаны уплачивать в бюджет налог на имущество.

Дополнительные льготы для УСН

Налог на недвижимость для ИП на УСН имеет ряд особенностей, которые касаются применения дополнительных льгот. То есть в отношении того имущества, которое облагается по кадастровой стоимости, предприниматели тоже могут применять отдельные привилегии.

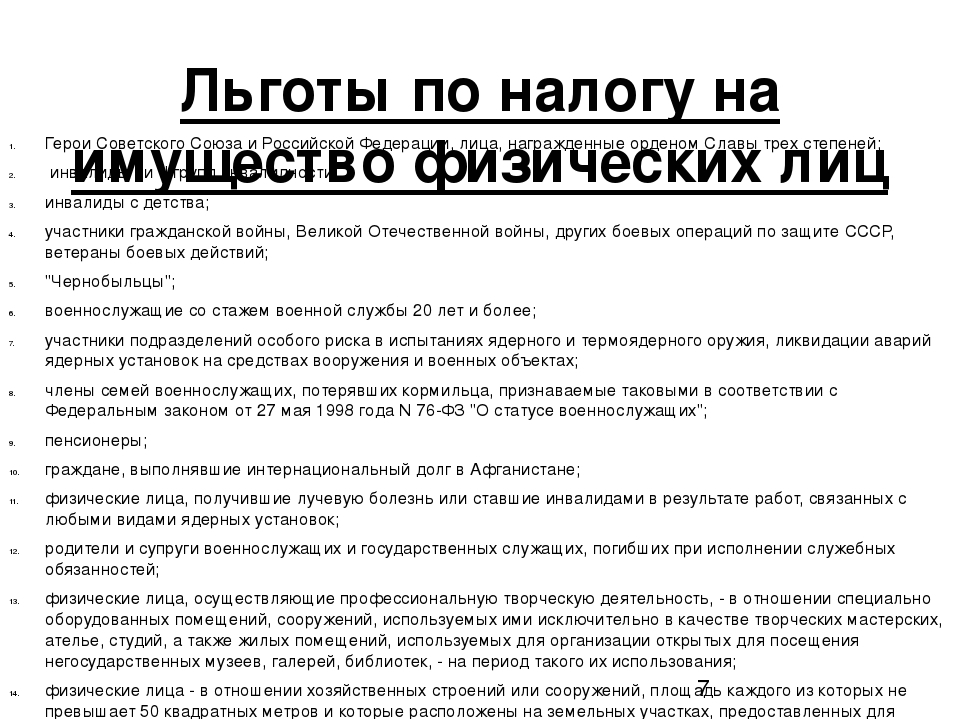

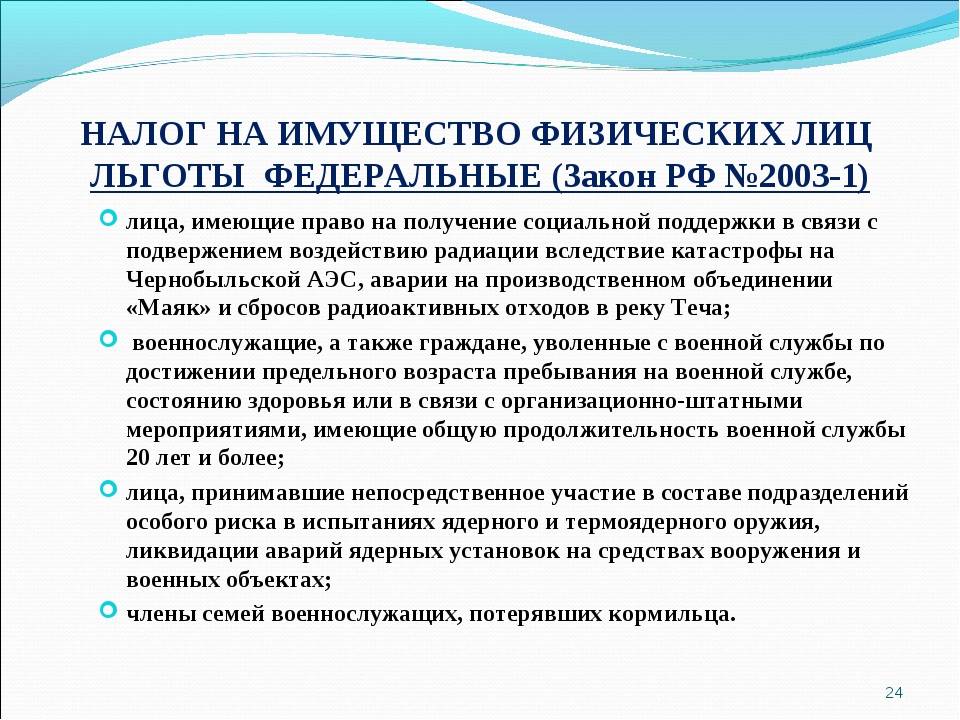

По ст. 407 НК РФ освобождение ИП на УСН от налога на имущество возможно в следующих ситуациях:

- инвалиды;

- участники военных действий;

- члены многодетных семей;

- жертвы катастроф;

- члены семей военнослужащих;

- пенсионеры и др.

Только что зарегистрированные предприниматели имеют право воспользоваться налоговыми каникулами в течение двух налоговых периодов. Такие льготы распространяются далеко не на всех.

Чтобы воспользоваться ими, нужно удовлетворять ряду критериев, в частности:

- быть ИП в первый раз;

- использовать УСН или патент;

- бизнес должен относиться к производственной, научной или социальной сфере.

Должен ли ИП платить налог на имущество, если он сдаёт его в аренду или каким-то иным способом напрямую его не использует? Должен, ведь он является его собственником. Владелец по договору аренды или иному документу не оплачивает налоги на используемые вещи.

Вновь созданный ИП означает, что ранее на данное лицо не были открыты ИП. Закрыть одно предприятие и открыть другое – не значит стать предпринимателем впервые.

Платит ли ИП на УСН налог на имущество, как мы выяснили, зависит от многих факторов. Особого внимания заслуживает кадастровый учёт недвижимости.

Платит ли ИП на УСН налог на имущество, как мы выяснили, зависит от многих факторов. Особого внимания заслуживает кадастровый учёт недвижимости.

Предприниматель может совмещать общую систему налогообложения и ЕНВД. Тогда платить налог на имущество в рамках объектов, используемых по специальному режиму, не нужно за рядом исключений. При этом облагаются налогом объекты, которые используются предпринимателем в рамках осуществления деятельности по общей системе, и в личных целях предпринимателя.

Самостоятельно доказывать, в каких целях используется имущество, не нужно. Налоговая служба проводит проверку в рамках специальных контрольных мероприятий.

Платит ли ИП налог на имущество

Налог на имущество относится к местным налогам, рассчитывается налоговой службой и уплачивается согласно полученной квитанции до 1 декабря года, следующего за отчетным. ИП является физическим лицом, поэтому в части уплаты вычета к нему применимы нормы ст.400 НК РФ, если в своей деятельности он не использует спецрежимы налогообложения.

На основной системе налогообложения

Налог на имущество для ИП по основной системе налогообложения (ОСН) рассчитывается и находится под контролем ИФНС, определяется на основании местных законов муниципальных образований и гл.32 НК (налогового кодекса) РФ. Расчет выполняется следующим образом:

- Берется инвентарная стоимость объекта, например, склада с базы данных БТИ – бюро технической инвентаризации.

- Используется ставка, относящаяся к строениям этого типа.

- Применяется коэффициент-дефлятор, установленный с началом каждого года и учетом изменений потребительских цен на товары, работы услуги РФ за прошлый период.

- Все значения перемножаются: 450 000*0,3%*1,481 = 1999 р.

Здесь взяты ориентировочные цифры для иллюстрации, более подробную информацию о ставках, типе недвижимого имущества и коэффициенте можно найти в соответствующих документах: законе №47 «О ставках налога на имущество физ. лиц» от 23.10.2002 ред. от 20.11.2013 и приказе Минэкономразвития № 579 «Об установлении коэффициентов-дефляторов на 2019 год».

Оплата суммы для ИП имеет следующие особенности:

- ИП не предоставляют отчетность в виде деклараций;

- квитанции для уплаты налога составляют уполномоченные исполнительной властью инспекторы;

- производится единовременным платежом до 1 декабря года, следующего за налоговым периодом;

- при появлении задолженности, то есть несвоевременно оплаченного платежа, со стороны ИФНС осуществляется наложение штрафных санкций – пени.

Уведомления об оплате рассылаются ИФНС на юридические адреса компаний 1 раз каждый год по итогам прошедшего года. Передача данных, квитанции об уплате – это процесс, обладающий значительной длительностью, в связи с чем они могут пересылаться позднее расчетного периода. Формировать самостоятельно платежные документы можно через сайт ФНС, в сервисе «Заплати налоги» (выбрав соответствующий вид платежа).

На специальных режимах

С 2015 года в налоговый кодекс была введена гл. 32, одновременно, с чем стали действовать изменения по уплате налогов ИП. На ее основании вычеты для физ.лиц, находящиеся на специальных режимах налогообложения, стали взиматься с учетом некоторых особенностей среди которых выделяются следующие:

- Индивидуального предпринимателя-упрощенца причисли к налогоплательщикам на имущество, что регламентировано правилами, которые отражены п.1 ст. 378 НК РФ;

- К спец. режимам – УСН (упрощенной системе налогообложения), ЕНВД (единому налогу на вмененный доход) – стал применяться особый порядок, который устанавливается региональным органами власти, например, Правительством Москвы или Санкт-Петербурга.

- При приобретении патента и осуществлении деятельности по ПСН (патентной системе) вычет платить необязательно. Если же осуществляется совмещение патента с иной системой, то начисление налога производится в процентном отношении от прибыли, которая была получена разными видами деятельности.

- Если осуществляется деятельность, при которой ИП должен уплачивать ЕСХН (единый сельскохозяйственный налог), с его имущества налог не взимается.

Для этих плательщиков ННИ (налог на имущество) заменяется единым вычетом, который уплачивается в рамках режима налогообложения. Стоит отметить, что освобождение от уплаты распространяется только на строения, используемые для предпринимательской деятельности и не включенные в региональный перечень объектов, которые облагаются налогом по кадастровой стоимости.

Налоговые каникулы

2015 – это первый год, когда в ряде регионов России начали применять специальную методику поддержки малого предпринимательства. Она позволяет индивидуальному предпринимателю получить нулевую налоговую ставку при осуществлении определенного рода деятельности – производственной, научной или предпринимательской деятельности в области оказания бытовых услуг населению. Помимо рода деятельности, ИП должен соответствовать еще ряду критериев:

- Под программу попадают индивидуальные предприниматели, впервые зарегистрированные в подобном качестве после того, как региональный закон о налоговых каникулах вступил в силу. Вновь созданные ИП подобной льготы не получат.

- Индивидуальный режим должен быть на «упрощенке» (использовать упрощенную систему налогообложения). Напомним, что для использования УСН количество сотрудников не может превышать 100 человек, а доход не должен быть выше 60 миллионов рублей в год.

- Доход от деятельности, на которую распространяется действие налоговых каникул, должен составлять не менее 70% от общей выручки ИП.

Налоговые каникулы позволяют индивидуальному предпринимателю получить нулевую налоговую ставку при осуществлении определенного рода деятельности.

Но учтите, что применение налоговых каникул местные органы управления осуществляют на свое усмотрение. Поэтому для получения разрешения на применение подобной льготы вам необходимо будет обратиться в свое территориальное отделение ФНС за детальной консультацией и выяснить, какие шаги от вас потребуются.

Если вы выяснили, что имеете право на получение льготы в виде налоговых каникул, вам необходимо:

- Подготовить пакет документов для регистрации индивидуального предпринимателя.

- Если вы в своей деятельности планируете задействовать патент, то не забудьте подать заявление на его получение совместно с документами для регистрации ИП.

- Если вы планируете применять упрощенную систему налогообложения, то вы должны уведомить об этом Федеральную налоговую службу не позднее 30 дней с даты получения статуса ИП.

Особенности расчета

Каждый объект обложения рассматривается инспекцией по отдельности, по нему рассчитывается сумма, которую нужно уплатить в установленный срок. В уведомлении указывается размер налога, информация по объекту, сроки уплаты. Самостоятельно платежи не рассчитываются.

Каждый объект обложения рассматривается инспекцией по отдельности, по нему рассчитывается сумма, которую нужно уплатить в установленный срок. В уведомлении указывается размер налога, информация по объекту, сроки уплаты. Самостоятельно платежи не рассчитываются.

Если имущество принадлежит нескольким гражданам, то платежи рассчитываются пропорционально долям собственности. Налоговые платежи с (если у каждого имеется право собственности) уплачиваются в равных долях.

С момента регистрации права собственности ИП автоматически становится плательщиком. Следующие три пункта являются определяющими при возникновении вопроса,

платит ли ИП налог на имущество:

- является официально зарегистрированной собственностью и используется в целях получения дохода.

- Объект находится на территории региона, который принял закон о налоге на имущество на УСН с учетом кадастровой стоимости.

- Недвижимость учтена в перечне, который утвержден местными властями. Этот список содержит перечисление объектов, учитываемых по кадастровой стоимости.

Таким образом, предприниматель на УСН не делает платежи с собственного имущества, которое используется в получении прибыли, но не зарегистрировано в перечне объектов, утвержденном региональными властями.

Льготные налоговые системы для ИП

Патентная система налогообложения (ПСН)

Это система, при которой факт приобретения Патента, а именно его стоимость, является аналогом налогового сбора.

Упрощенная система налогообложения (УСН)

-

УСН Доходы.

Отчисления взимаются с суммы всех средств, полученных ИП. Фиксированная ставка составляет 6%, региональным властям дано право уменьшать эту цифру до 1%. -

-

УСН Доходы минус Расходы.

Значение, которое облагается налогом, равно сумме всех доходов ИП уменьшенной на величину расходов. Ставка этой формы налогообложения является фиксированной и равна 15%. При этом, региональным властям дано право уменьшать эту цифру до 5%.

Единый налог на вмененный доход (ЕНВД)

Налог взимается с дохода, который рассчитывается государством на основе количественных характеристик: штат сотрудников, площадь помещения, где ведется деятельность, количество техники.

Единый сельскохозяйственный налог (ЕСХН)

Налоговая ставка ЕСХН равна ставке по УСН Доходы, то есть 6%. База, с которой исчисляется налог — это Доходы минус Расходы.

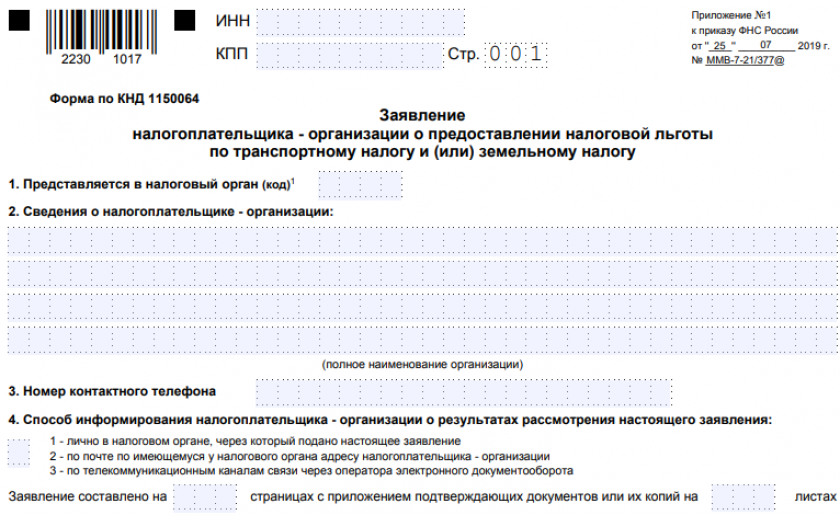

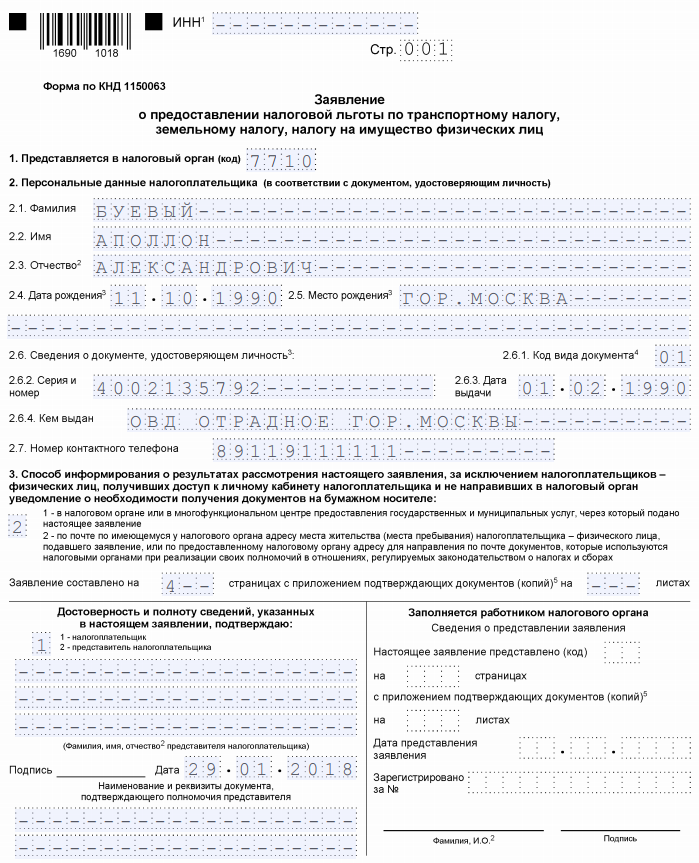

Об освобождении индивидуальных предпринимателей от исполнения обязанности платить налог на имущество физических лиц за 2023 год

Межрайонная ИФНС России № 4 по Алтайскому краю сообщает, что в соответствии с пунктом 3 статьи 346.11 Налогового кодекса Российской Федерации (далее — Кодекс), применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Кодекса.

В соответствии с пунктом 3 статьи 346.1 Кодекса индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате налога на имущество физических лиц в отношении имущества, используемого для осуществления предпринимательской деятельности (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями.

В соответствии с пунктом 10 статьи 346.43 применение патентной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц в части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Кодекса.

В связи с началом формирования после 01.05.2024 массовых расчетов за 2023 год по имущественным налогам физических лиц, индивидуальным предпринимателям необходимо НЕ ПОЗДНЕЕ 01.05.2024 заявить льготу по налогу на имущество физических лиц за 2023 год в отношении объектов собственности, используемых в предпринимательской деятельности.

Форма заявления (КНД 1150063) установленной формы (Приказ ФНС России от 14.11.2017 N ММВ-7-21/897@ (в ред. от 25.03.2020).

Индивидуальный предприниматель вправе подать заявление удобным для себя способом — в электронном виде по каналам ТКС или из ЛК ИП, на бумажном носителе через многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ), а так же лично в инспекцию или по почте,

Дополнительную информацию можно получить по телефону Единого Контакт-Центра 8-800-2222222 или на сайте www.nalog.gov.ru.

Освобождение от уплаты налога и льготы

В некоторых случаях платить налог на имущество не нужно.

Так, от налога на имущество физических лиц освобождены предприниматели. Которые находятся на «спецрежимах»:

- применяют упрощенку;

- применяют патентную систему налогообложения.

Исключением является имущество, налог с которого рассчитывают исходя из кадастровой стоимости. А именно:

- имущество, которое включено в перечень, утвержденный региональными властями, и опубликовано на их официальном сайте;

- имущество, которое еще не включено в региональный перечень, но образовано путем раздела объекта из утвержденного перечня.

Письмо Минфина России от 13.03.15 № 03-11-11/13667 (.docx 15Кб)

Найти объект в перечне можно по адресу его нахождения и кадастровому номеру. С такой недвижимости предприниматель обязан заплатить налог независимо от системы налогообложения. Подробнее …

Здание временно не используется: должен ли ИП на спецрежиме платить налог на имущество

Даже если здание временно не используется в предпринимательской деятельности. (например, находится на ремонте). Индивидуальный предприниматель на спецрежиме вправе не платить налог на имущество в отношении этого объекта. Такой вывод следует из письма Минфина России от 24.04.18 № 03-05-04-01/27810, которое ФНС направила в нижестоящие налоговые органы.

Когда нужно выплачивать имущественный налог?

В начале декабря 2016 года произошло обновление формы книги по «Учётному ведению доходов и расходов», которая использовалась предпринимателями добровольно. Начиная с 1 января 2019 года, данная форма стала обязательной для всех, кто находится на УСН.

Обновление произошло из-за того, что многие оплачивали торговые сборы. Благодаря этому появился ещё один раздел, который должны заполнять налогоплательщики имеющие доходы.

Налог на имущество в 2019 году для ИП на УСН выплачивается преимущественно тогда, когда оно используется для осуществления деятельности предпринимателя. Но стоит учитывать, что каждое правило имеет исключение. К числу имущества относятся объекты недвижимости, для которых устанавливается кадастровая цена согласно соответствующим нормам налогового кодекса.

Таким образом, физические лица, прошедшие регистрационный процесс и выбравшие организационной формой ИП оплачивают налог:

- На имущественные объекты, не используемые для ведения деятельности.

- Использование в работе объектов имущества, имеющих кадастровую стоимость.

В процессе работы у собственника бизнеса могут возникнуть сложности. В момент выплаты налога на имущество при УСН у ИП в 2019 году отсутствует разделение на собственную и используемую в работе недвижимость. Бизнесмен считается собственником всех объектов, которые используются им или нет для ведения деятельности. В налоговых органах другая информация отсутствует.

В ФНС существуют данные, что физическое лицо имеет в собственности ряд объектов, на основании чего ему направляются уведомления о необходимости внести оплату до начала декабря календарного года.

Каким способом узнать кадастровую стоимость недвижимости?

У любой организации недвижимость отражается с помощью счетов No01 или No03. Чтобы уточнить, относится ли список имущества собственника бизнеса к кадастровому перечню, необходимо сделать официальный запрос через налоговую инспекцию. Также можно уточнить интересующую информацию через региональный Росреестр. Для этого понадобится запросить выписку из кадастра на оценочную стоимость объектов.

Для некоторых регионов бывают моменты, когда стоимость на недвижимость утверждена ещё в 2013 году, а действует она до 2019 года, до сегодняшнего дня с внесением некоторых корректировок. Когда объект попадает в список, то остаётся в нём на всё время.

Когда от 30% общей площади всего здания отводится и используется под офисные помещения, то его принято считать административно-деловым центром. Здание облагается налогом в соответствии со статьёй 378.2 пункт 3 Налогового кодекса российской Федерации.

Когда собственник помещения считает, что его имущество включает кадастровый список по ошибке, то он может оспорить этот факт в судебном порядке и добиться его исключения.

Почему ИП может не платить налог на имущество по квартире

Коротко: когда жилое помещение используется в предпринимательской деятельности. Есть две типичные ситуации:

-

основной вид деятельности индивидуального предпринимателя — сдача в аренду этого самого помещения.

-

ведение предпринимательской деятельности, не связанной со сдачей.

Регулирует это положение, в частности, НК РФ в п.3.ст. 346.11.

Если с первой ситуацией всё предельно понятно, то вторую стоит разобрать подробнее.

Есть такие люди — фрилансеры. Подобно наемникам средневековья, откуда и пошел термин (фрилансер — это вольный копейщик, наемный солдат), современный «свободный художник» продает свои умения: копирайтера, бухгалтера, финансиста, smm-специалиста, переводчика и т.п. Практически в 100 % случаев фрилансер использует в своей работе собственное оборудование и собственное помещение — ту же квартиру. У копирайтера или бухгалтера там стоит рабочий компьютер, туда протянут рабочий интернет.

Если фрилансер зарегистрирован как ИП, льготу он может получить «автоматом», то есть в беззаявительном порядке. Так будет в некоторых случаях, о которых речь пойдет ниже.