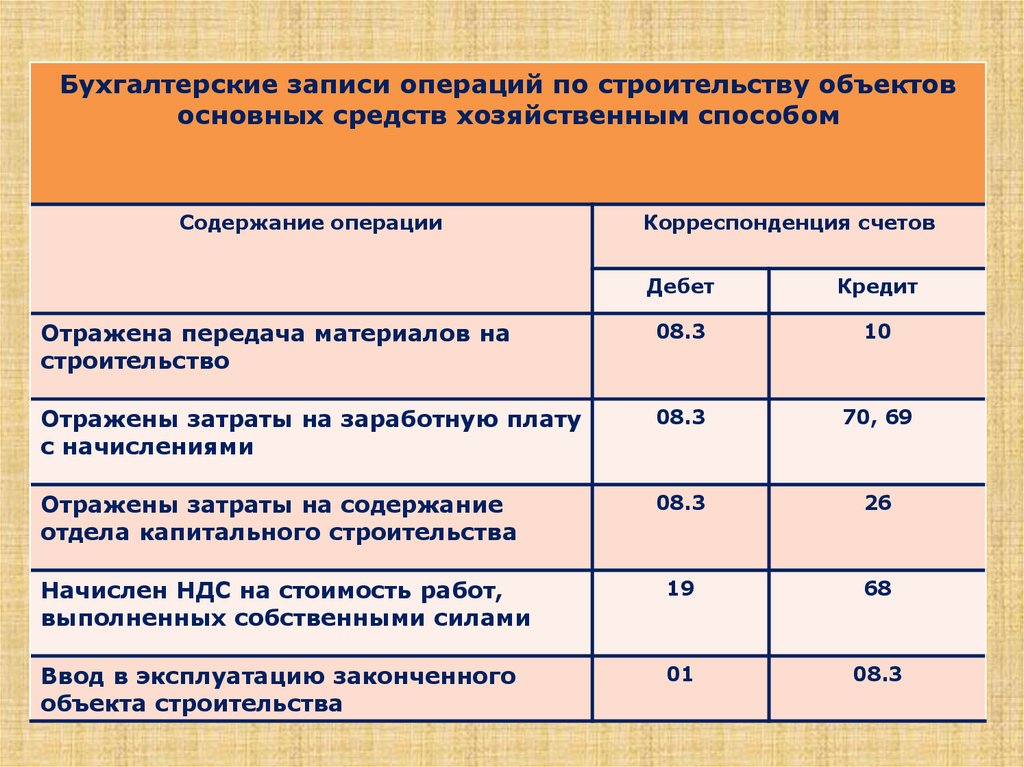

Пример бухучета в строительной организации

ООО «ВЕГА» ведет деятельность в области строительства. Компания заключила договор на строительство офисного здания. Приемка строительства происходила поэтапно:

- Первый этап – на 3 млн. рублей.

- Второй этап – на 4 млн. рублей.

В соответствии с условиями договора предоплата составляет 90% от стоимости каждого этапа. Соответственно, аванс за первый этап составляет 2,7 млн. рублей, а аванс за второй этап – 3,6 млн. рублей. Начала строительных работ приходится на март 2024 года, окончание первого этапа строительства на июнь 2024 года, а окончание второго этапа строительства – на август 2024 года. Себестоимость по первому этапу равна 2 млн. рублей, а по второму 3 млн. рублей.

Проводки в этом случае будут следующими:

| Хозяйственная операция | Д | К |

| На расчетный счет поступил аванс за 1 этап работ | 51 | 62.1 |

| По авансу начислен НДС | 62.1 | 68.1 |

| Завершен первый этап строительства и подписан КС-2 | 46 | 90.1 |

| Начислен НДС | 90.3 | 68.1 |

| Восстановлен НДС с аванса | 68.1 | 62.1 |

| Списана себестоимость работ первого этапа строительства | 90.2 | 20 |

| Начислена прибыль от приемки первого этапа строительства | 90.9 | 99 |

| На расчетный счет поступил аванс за второй этап строительства | 51 | 62.1 |

| Начислен НДС | 62.1 | 68.1 |

| Списание стоимости строительных работ первого этапа строительства | 62 | 46 |

| Отражение выручки | 62 | 90.1 |

| Начислен НДС | 90.3 | 68 |

| Восстановлен НДС с предоплаты | 68 | 62.1 |

| Списана себестоимость работ второго этапа строительства | 90.2 | 20 |

| Отражена прибыль второго этапа выполненных работ | 90.9 | 99 |

| Зачтена сумма предоплаты | 62.1 | 62 |

Особенности налогового учета в строительстве

В строительстве не просто много специфичной документации — ее нужно держать в строгом порядке. У налогового учета две основные задачи:

- Четко разделить все экономические операции.

- Документально обосновать каждую из них.

Налоговый учет плотно связан с бухгалтерским. Оба учета нужно организовать так, чтобы из сведений, образующих налоговую базу, было ясно:

- какие расходы и доходы есть у предприятия;

- как она их определяет;

- как формируются резервы фирмы;

- какие налоги и сборы определяют налоговую базу;

- размер финансовых обязательств фирмы в конкретном периоде.

Другая сложность в том, что в строительстве часто случается «перенос» расходов на последующий период. Часто компании тратят деньги из бюджета еще до того, как подпишут договор с заказчиками. Например, когда оплачивают участие в конкурсах, готовят проекты или вносят оплату по банковской гарантии.

Поэтому налоговый учет необходимо организовать соответственно бухгалтерскому так, чтобы он позволял распределять затраты по разным периодам.

В подобной ситуации оформить расходы можно по неподписанному соглашению. Как нужно действовать:

- Отразить затраты в учете нужно по счету 97. Признать их можно будет уже после подписания соглашения. Оформить это проводкой: Д/т 97, К/т 76.

- После оформления договора расходы можно списывать равномерно (чаще всего, ежемесячно), используя проводку: Д/т 20, К/т 97.

Если какие-то требования выполнить не получится, затраты нужно включить в «Прочие», оформив их в учете на тот месяц, когда их понесли.

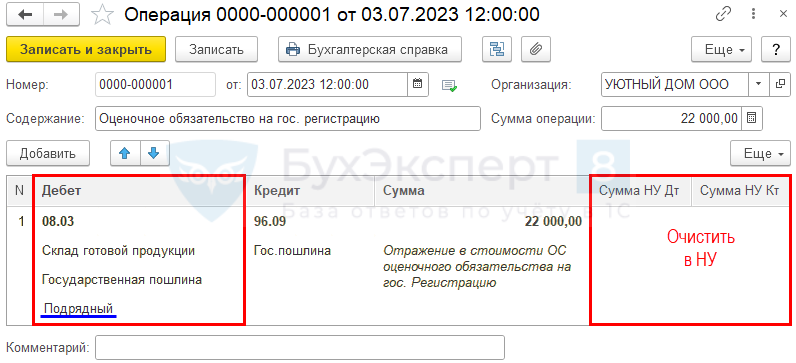

Часто заказчики дополнительно оплачивают облагораживание территории после окончания строительства. Расходы на выполнение услуг здесь нужно включить в конечную стоимость объекта. Если по какой-то причине предприятие не успеет выполнить все работы в срок, из запланированных затрат формируют резерв предстоящих расходов. Для этого сумму, потраченную на облагораживание, собирают на счете 96 в виде оценочных обязательств.

Первоначальная стоимость

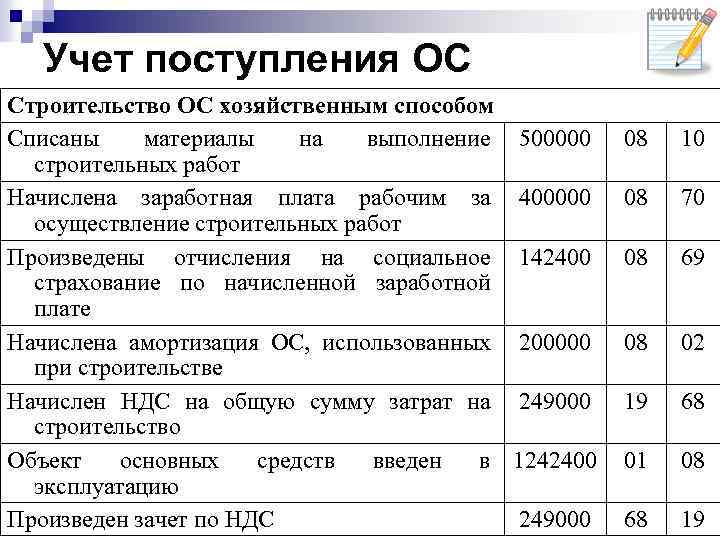

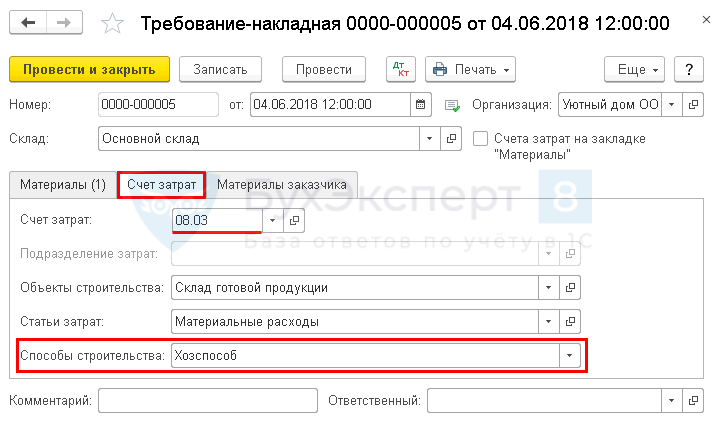

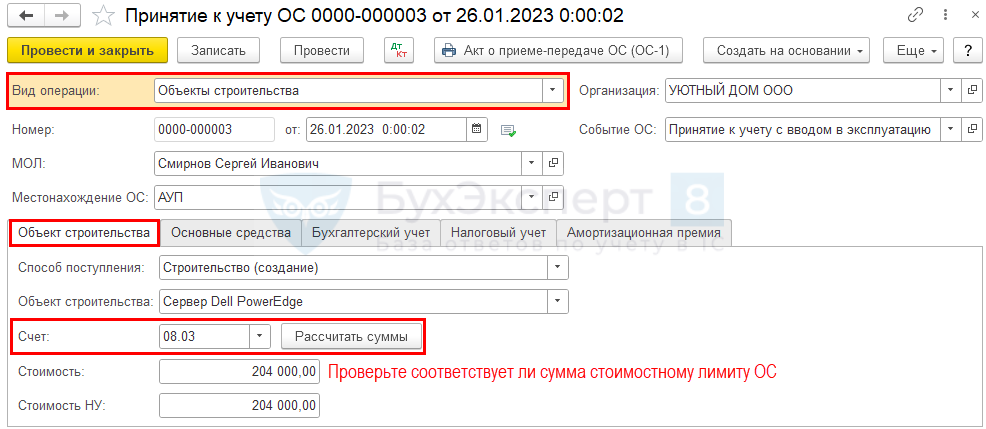

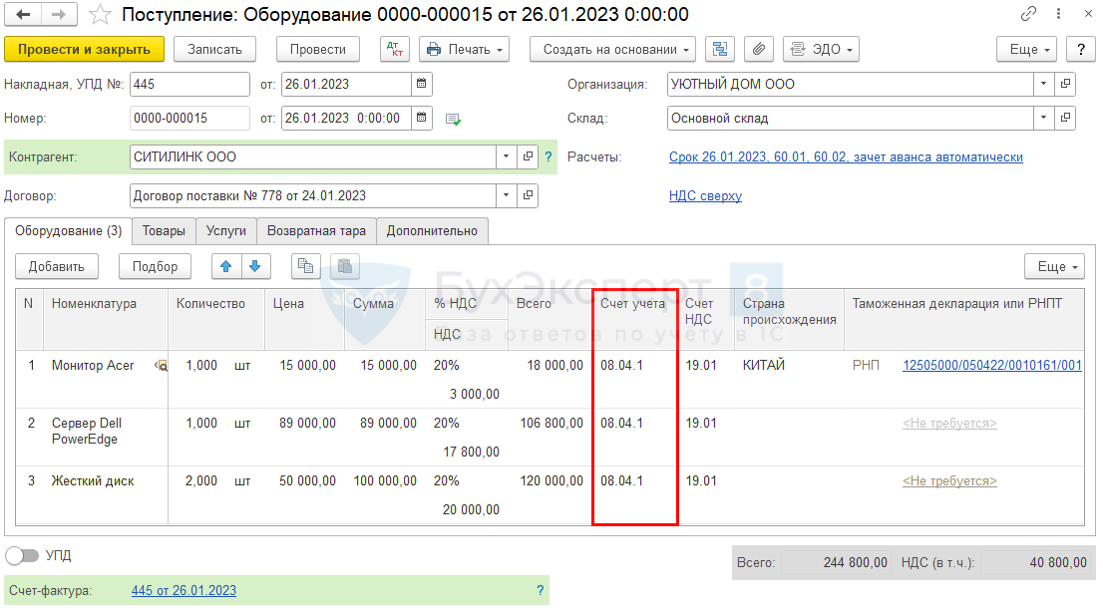

Основные средства, сооруженные подрядным способом, принимайте к бухучету по первоначальной стоимости (п. 7 ПБУ 6/01). В первоначальную стоимость включите:

- суммы, уплачиваемые подрядчику в соответствии с договором подряда;

- суммы, уплачиваемые за информационные и консультационные услуги, связанные с созданием основных средств;

- суммы предъявленного НДС (если основное средство не будет использоваться в деятельности, облагаемой этим налогом);

- прочие расходы, непосредственно связанные с созданием (например, стоимость приобретенных материалов; оборудования, предназначенного для установки на объекте; расходы на экспертизу безопасности объекта и т. д.).

Такой порядок предусмотрен пунктом 8 ПБУ 6/01, пунктом 5.1.1 Положения, утвержденного Минфином от 30.12.1993 № 160, пунктами 11–15 ПБУ 2/2008.

Подробный перечень расходов, формирующих первоначальную стоимость построенных (изготовленных) основных средств, приведен в таблице.

Похожие курсы

Семинар, 7 академических часов

6 мая 2024

Москва

10:00-17:00

10 450 руб.

11 000 руб.

Семинар, 7 академических часов

6 мая 2024

10:00-17:00

8 550 руб.

9 000 руб.

Семинар, 16 академических часов

14-15 мая 2024

Москва

10:00-17:30

32 110 руб.

33 800 руб.

Семинар, 16 академических часов

14-15 мая 2024

10:00-17:30

32 110 руб.

33 800 руб.

Семинар, 5 академических часов

15 мая 2024

10:00-14:00

Скидка 7%

6 045 руб.

6 500 руб.

Посмотрите похожие семинары по бухгалтерскому учету в строительстве (265) и выбирайте подходящее! Обращаем ваше внимание на список семинаров по строительству, недвижимости, девелопменту (89), а также вам могут быть интересны курсы маркетинг (196), полный список курсов и приятная скидка!

Учет средств дольщиков

В настоящих условиях ведения деятельности Специализированным застройщиком средства дольщиков не поступают на расчетный счет самого застройщика, а находятся под непосредственным контролем банка посредством использования счетов эскроу.

Что делать:

- Учесть их на забалансовых счетах, в частности, с использованием счета 008 «Обеспечения обязательств и платежей полученные».

- При открытии иных счетов закрепить этот факт в рабочем плане счетов и соответствующих положениях Учетной политики организации.

Аналогичное мнение высказали специалисты Минфина РФ в Письме от 11.11.2019 N 03-11-06/2/86786.

Отметим, что мы все же придерживаемся позиции, что учитывать финансовый результат от договора ДДУ в бухучете нужно аналогично купле-продаже и при этом бухгалтерские записи могут выглядеть следующим образом:

- Дт 008 — поступили средства дольщиков на счета эскроу

- Дт- 51- Кт 67 — получен целевой кредит на долевое строительство

- Дт 91 Субсчет «Прочие расходы» Кт 67 — начислены проценты за пользование целевым кредитом

- Дт 20 – Кт 60, 76 — Сформирована стоимость выполненных работ (в части произведенных расходов на подрядные организации)

- Дт 20 – Кт 02, 10 и пр. — Сформирована стоимость выполненных работ (в части произведенных собственных расходов)

- Дт 43 — Кт 20 — Приняты к учету объекты (квартиры) в построенном доме после сдачи и ввода в эксплуатацию

- Дт 90 – Кт 43 — Учтена себестоимость объекта у заказчика-застройщика. Сумма проводки определяется сформированной на счете 43 себестоимостью

- Дт 62 – Кт 90 — Объект ДДУ передан инвестору, возникновение права собственности у инвестора. Сумма проводки определяется суммой в ДДУ

- Дт 67 — Кт 62 — зачет банком средств дольщиков со счетов эскроу в счет погашения кредита и процентов

- Дт 51 — Кт 62 — поступление остатка средств дольщиков со счетов эскроу после погашения кредита и процентов

- Кт 008 — отражено выбытие денежных средств со счетов эскроу

Что делать: Отразить всю сумму, поступившую по ДДУ, в доходной части и все произведенные застройщиком затраты по возведению жилого дома в расходной.

Это позволит наиболее корректно вычислить, в том числе, и налогооблагаемый результат.

Решения экспертов Группы:

Кейс: Сопровождение сталелитейного завода при переходе на новые ФСБУ

Сотрудники на стройке: какие могут быть проблемы

Ни для кого не секрет, что в сфере строительства работает немало иностранцев. И, как бы парадоксально это не звучало, сложности бывают как при их неофициальном трудоустройстве, так и при официальном.Если человек не трудоустроен по правилам, то работодатель нарушает сразу два кодекса: Трудовой и Налоговый. Выявленное нарушение тянет за собой штрафы, проверки и выплаты сотруднику. Бить могут не только рублём: из-за некоторых нарушений могут приостановить деятельность всей компании. И тут последствий может быть сильно больше.А какие риски могут быть, если иностранный сотрудник трудоустроен официально?Во-первых, после трудоустройства или увольнения нужно в течение трёх рабочих дней подать уведомление в МВД. Если это не сделать, предусмотрен штраф — до 1 000 000 ₽. Кнопка готовит документы для разных кадровых задач, в том числе проводит трудоустройства и увольнения. Уведомления для МВД мы также готовим силами юристов.Во-вторых, не все сотрудники сознательно относятся к своим трудовым обязанностям. В нашей практике были случаи, когда сотрудник просто молча уходил на другое место работы или уезжал домой к родителям, бабушкам и дедушкам

То есть он покинул стройку и максимум, кого предупредил — это коллегу рядом.Важно такие случаи пресекать, потому что если сотрудник уехал или уволился, МВД тоже нужно уведомлять. Для этого часто нужна подпись работника на различных документах

А как это сделать, если того уже и след простыл?Здесь мы советуем работать на опережение. Кнопка может подготовить шаблоны документов без дат на разные случаи кадровой жизни, и если сотруднику куда-то срочно понадобится уйти, просто заполняете этот шаблон и даёте ему на подпись. Масса проблем будет решена.

Определение финансового результата

Дополнительно хотелось бы остановиться на моменте определения застройщиком жилья финансового результата. На данный момент существует довольно интересная судебная практика, которая, в свою очередь, была включена в Обзор судебной практики Верховного Суда Российской Федерации № 2 (2021), утвержденный Президиумом ВС РФ 30.06.2021.

Итак, в Определении от 22.03.2021 № 309-ЭС20-17578 по делу № А60-43572/2019 Судебная коллегия по экономическим спорам ВС РФ подтвердила, что, определяя финансовый результат, застройщик вправе учитывать не только суммы полученной экономии, но и суммы убытков (в разрезе отдельных ДДУ). Интересно, что в данном судебном разбирательстве необоснованным было признано мнение налогового органа, настаивавшего на том, что застройщик обязан определять финансовый результат по каждому отдельному объекту ДДУ (квартире, нежилому помещению) и включать в налоговую базу только суммы полученной экономии без учета убытков, возникших по отдельным ДДУ.

В пункте 36 вышеуказанного Обзора судебной практики Верховного Суда РФ указано: застройщик, осуществляющий строительство МКД в рамках ДДУ, вправе определять базу по налогу на прибыль организаций исходя из итоговой величины финансового результата от использования средств дольщиков по целевому назначению, который рассчитывается в целом по объекту строительства.

Важно отметить, что данная позиция ВС РФ была направлена налоговым органам для использования в работе (см. Письмо ФНС России от 06.04.2021 № БВ-4-7/4549@ «О направлении обзора правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом квартале 2021 года по вопросам налогообложения»)

Выводы:

- Финансовый результат определяется в целом по объекту строительства, а не по каждому отдельному договору долевого строительства (п. 6 обзора).

- Застройщик вправе определять свою экономию после завершения всех работ, связанных со строительством жилого комплекса, включая работы по благоустройству территории (Определение от 03.02.2021 № 306-ЭС20-22522 по делу № А65-32019/2019, в котором ВС РФ поддержал позицию АС ПО (Постановление от 07.10.2020 по делу № А65-32019/2019).

Порядок определения финансового результата также должен быть отражен в учетной политике для целей налогообложения.

Учет расходов на рекламу

Сложности, в частности, вызывает вопрос отнесения расходов на рекламу и поиск инвесторов (дольщиков). Как правило, подобные расходы существенны, и с введением ФСБУ 5/2019, а именно, пп. е п. 26, который прямо говорит нам о том, что в фактическую себестоимость незавершенного производства и готовой продукции не включаются расходы на рекламу и продвижение продукции, возникли вопросы каким образом отражать данные расходы в соответствии с новым порядком.

Что делать

Отражать такие затраты на субсчете счета 20 «Основное производство» отдельно от затрат на строительство.

В случае если застройщик возводит дом для сторонних дольщиков, затраты отражать в качестве оборотных активов в бухгалтерском балансе.

Впоследствии, после списания, рекламные и подобные расходы могут быть признаны как прочими расходами от обычных видов деятельности полностью в отчетном году, так и учтены на отдельном субсчете счета 20 «Основное производство» в качестве затрат, не увеличивающих стоимость возводимых объектов, до окончания строительства, а затем признаны прочими расходами по обычным видам деятельности.

Выбор способа отражения остается за Организацией и является элементом Учетной политики

При этом, особо обращаем внимание, что при выборе способа с отражением по счету 20 «Основное производство», Организации следует раскрыть в Учетной политике подробное обоснование своего выбора

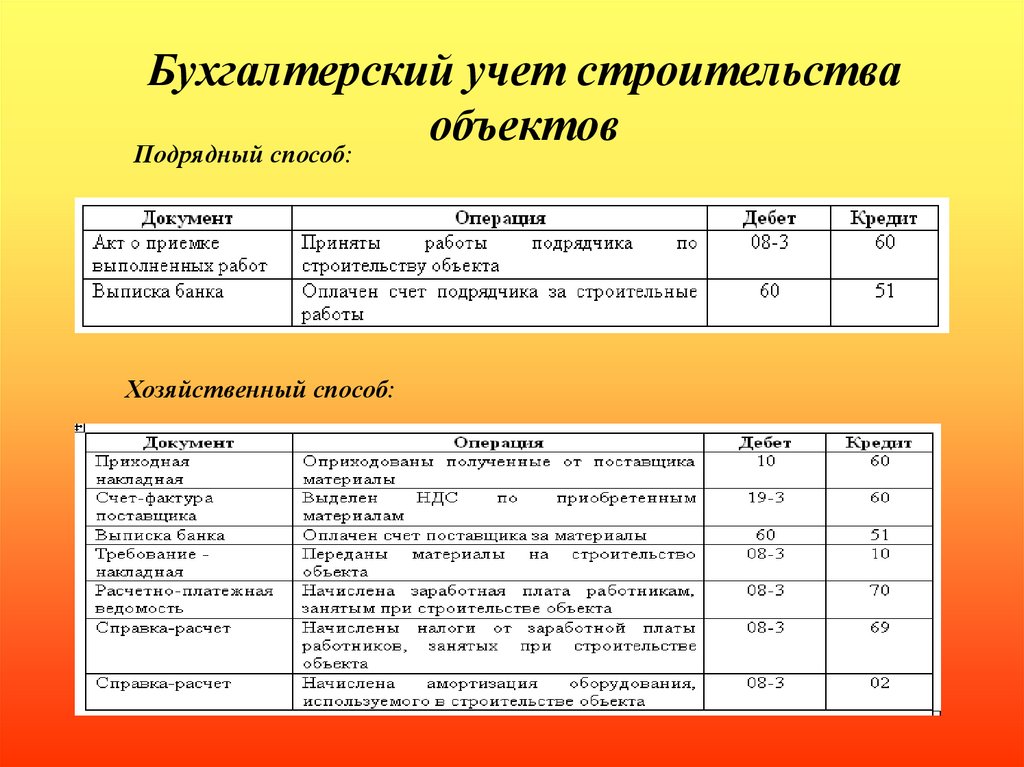

Бухучет в строительстве у подрядчика

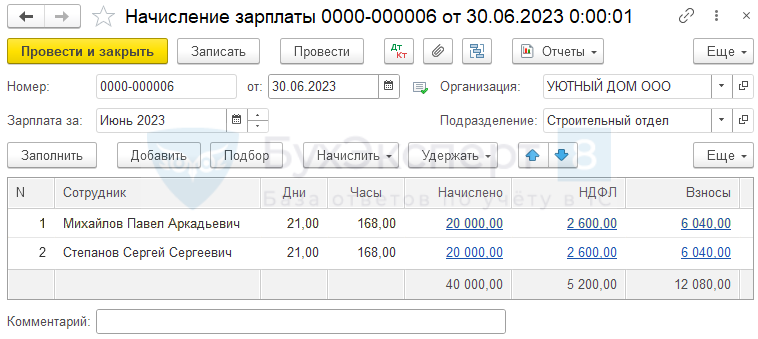

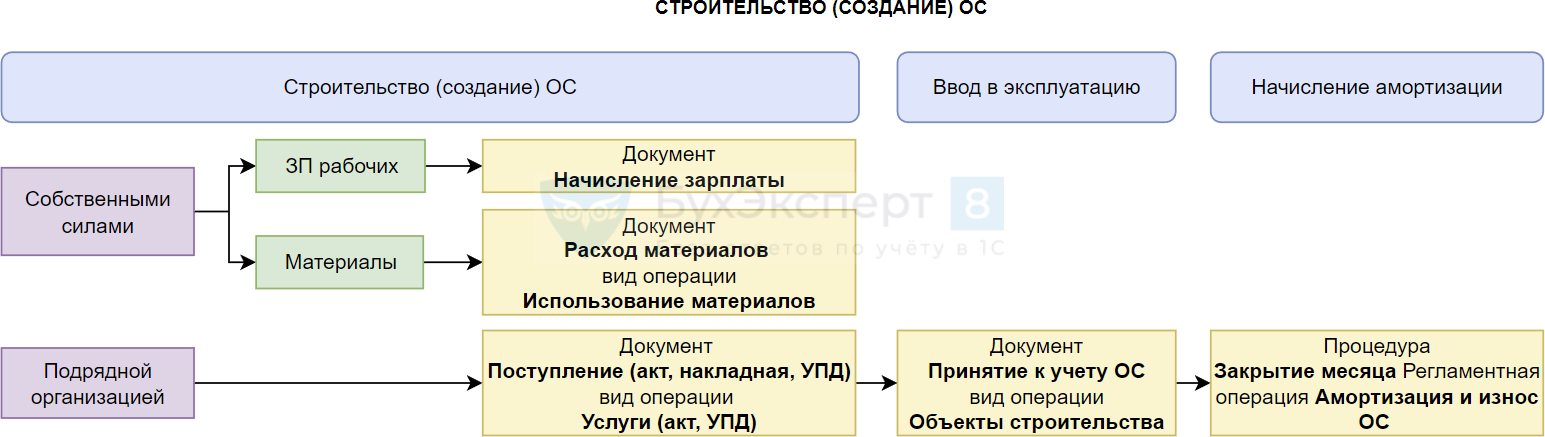

Порядок ведения бухучета компаний, занятых в строительном бизнесе, указан в ПБУ 9/99, ПБУ 10/99, ПБУ 2/94 и ПБУ по учету инвестиций. Затраты строительной организации должны разделяться на определенные элементы, указанные нами выше.

Для того, чтобы отразить затраты строительные компании используют 20 счет «Основное производство». По дебету данного счета отражают затраты на:

- материалы (одновременно отражаются затраты по кредиту 10 счета «Материальные запасы»);

- заработную плату работников (отражаются по кредиту 70 счета «Расчеты по оплате труда»);

- расчеты с поставщиками (отражаются по кредиту 60 счета «Расчеты с поставщиками и заказчиками»).

В случае поэтапной приемки используется 46 счет «Выполненные этапы по незавершенному производству», при этом формируется следующая проводка: Д46 К90 – отражение незавершенной реализации производства. Таким образом, производственные затраты компании дебетуют 20 счет в корреспонденции с кредитом следующих счетов:

- счет 10 «Материалы» – когда осуществляется передача в основное производство строительных материалов, запасов и конструкций;

- счет 23 «Вспомогательное производство» – на затраты, связанные с содержанием цехов вспомогательного назначения;

- счет 70 «Расчеты с персоналом» – по оплате труда;

- счет 69 «Налоги и отчисления» по расчетам с бюджетом в отношении страховых выплат за сотрудников;

- счет 60 «Расчеты с поставщиками и подрядчиками» – на суммы, оплаченные за услуги, работы и товары, которые было предоставлены сторонними компаниями.

Бухгалтерский учет

Основные средства принимаются к учету по первоначальной стоимости (п. 7 ПБУ 6/01).

Первоначальная стоимость ОС — сумма фактических затрат на их приобретение, сооружение и изготовление, за исключением НДС и других возмещаемых налогов (п. 8 ПБУ 6/01).

Перечень фактических затрат, включаемых в первоначальную стоимость основных средств (п. 8 ПБУ 6/01):

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Перечень данных расходов не является закрытым. Главное условие — понесенные затраты связаны с приобретением, сооружением и изготовлением ОС.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств (абзац 10 п.8 ПБУ 6/01).

Как следует из ситуации перечисленные расходы — на вывоз мусора, оплату сотовому оператору за сим-карту, используемую для системы видеонаблюдения, водоснабжение, электроэнергию возникли в связи с работами на строительной площадке, исключительно для обеспечения строительства административного здания, а не для обслуживания текущей деятельности и общих нужд организации (т.е. расходы не являются общехозяйственными).

Расходы по обеспечению электроэнергией, водой, видеонаблюдением, уборкой мусора направлены на сооружение основного средства — административного здания. На основании п. 8 ПБУ 6/01 они подлежат включению в фактические затраты, формирующие первоначальную стоимость здания.

Примечание на 2022 год.

С 1 января 2022 года обязательны к применению ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения».

Первоначальной стоимостью объекта ОС считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта ОС в бухучете (п. 12 ФСБУ 6/2020).

Капитальные вложения признаются в бухгалтерском учете в сумме фактических затрат на приобретение, создание, улучшение и (или) восстановление объектов основных средств (далее — фактические затраты) (п. 9 ФСБУ 26/2020).

В капитальные вложения не включаются (п. 16 ФСБУ 26/2020):

- затраты, понесенные до принятия решения о приобретении, создании, улучшении и (или) восстановлении объектов ОС;

- затраты на поддержание работоспособности или исправности ОС, их текущий ремонт (за исключением случая, ремонта ОС, используемых при осуществлении капитальных вложений);

- затраты на неплановые ремонты ОС, обусловленные поломками, авариями, в той степени, в которой такие ремонты восстанавливают нормативные показатели функционирования объектов ОС, в том числе сроки полезного использования, но не улучшают и не продлевают их;

- затраты, возникшие в связи с ненадлежащей организацией осуществления капитальных вложений (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины);

- затраты, возникшие в связи со стихийными бедствиями, пожарами, авариями и другими ЧП;

- обесценение других активов, независимо от того, использовались ли они при осуществлении капитальных вложений;

- управленческие расходы, кроме случаев, когда они непосредственно связаны с приобретением, созданием, улучшением и (или) восстановлением основных средств;

- расходы на рекламу и продвижение продукции;

- затраты, связанные с организацией хозяйственной деятельности в новом месте, с новыми покупателями или с новыми видами продукции;

- затраты на перемещение, ликвидацию ранее использовавшихся ОС организации, независимо от того, являются ли такие перемещение, ликвидация необходимыми для осуществления капитальных вложений;

- затраты на предстоящую реструктуризацию деятельности организации;

- затраты на обучение персонала;

- иные затраты, осуществление которых не является необходимым для приобретения, создания, улучшения и (или) восстановления ОС.

Налоговый учет подрядчика

При налоговом учета компания-подрядчик должна определить первоначальную стоимость объекта ОС, которая состоит из затрат на строительство, указанных в актах КС-2. Как уже отмечалось выше, амортизация начисляется с 1 числа месяца, следующего за месяцем начала эксплуатации объекта строительства. Компания может применять амортизационную премию по данному объекту согласно своей учетной политики. Вычет налога на добавленную стоимость по строительным работам (когда в договоре предусматривается поэтапная сдача работ), заказчиком применяется в общем порядке в случае принятия их на учет и на основании данных счета-фактуры, выданного подрядчиком.

Бухучет в строительстве

Такой вид деятельности, как строительство, подразумевающий возведение объектов и сооружений, значительно отличается от иных видов деятельности. Причем отличие заключается как в порядке осуществления деятельности, так и в бухгалтерском и налоговом учете. Основные отличия, которые можно выделить в бухучете строительства, следующие:

- Документы. Компании, имеющие отношение к строительству, пользуются иными документами для того, чтобы отражать этапы и результаты строительства. К примеру, акты выполненных работ (спецформа КС-2) и справка о стоимости строительства (спецформа КС-3).

- Осуществление учета затрат по элементам. То есть все затраты компании делятся на такие элементы, как материалы, зарплата, работа оборудования и машин, накладные расходы.

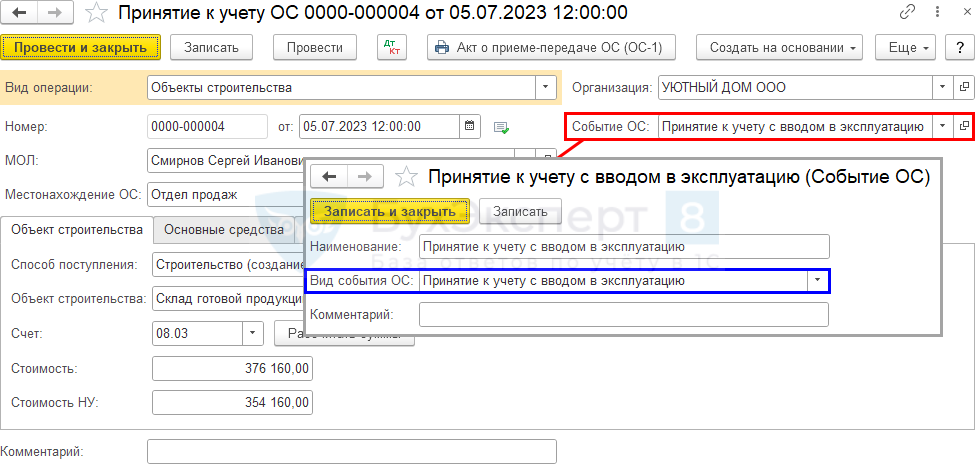

- Порядок принятия объекта. Объекта строительства, после завершения работ должен быть принят в соответствии с определенными правилами, специальной комиссией. По итогам приемки составляется акт приема передачи по форме ОС-1а.

- Регистрация объекта. После того, как строительство здания завершено, оно должно быть обязательно зарегистрировано в госорганах. Только после этого данный объект может включаться в состав ОС.

Раскрытие информации в отчетности

И последний момент, который мы затронем в данной статье — раскрытие информации в бухгалтерской (финансовой) отчетности.

Как раскрывать

Данные о средствах на эскроу-счетах отражаются в пояснениях к отчетности в разделе «Обеспечение обязательств».

Жилые дома, не переданные дольщикам, отражаются в Балансе в составе оборотных активов.

Постановлением Правительства от 27.10.2005 № 645 «О ежеквартальной отчетности застройщиков об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства» предусмотрено, что Застройщик обязан предоставлять ежеквартальную отчетность по своей деятельности в Министерство строительства.

Особенности бухгалтерского учета в строительстве

Сложность сферы строительства прямо отражается на бухучете. Деятельность включает много этапов и специфических операций, которые нужно предусмотреть и правильно оформить. Как минимум, в строительстве нужно учесть:

- специфику объектов, их индивидуальные характеристики;

- широту территориального расположения построек;

- климатические условия и другие факторы, которые влияют на процесс строительства и несут непредвиденные расходы (сезонность, особенности почвы и т.д.);

- длительную подготовку к строительству (разработку планов, макетов, оформление необходимых документов и др.);

- большую вариацию услуг;

- возможность рассчитываться с клиентами поэтапно.

Другие особенности бухучета в строительстве связаны с бухгалтерскими и специализированными документами, характерными только для этой отрасли:

- сметы;

- строительные акты;

- планы и проекты;

- накладные на внутреннее перемещение и передачу материалов;

- чертежи;

- спецификации и другая рабочая документация.

Для расчетов с подрядчиками стандартно используют две формы акта: КС-2 и КС-3. Первую оформляют по результатам выполненных работ. Ее можно составлять на итоговый вариант, когда объект полностью готов, или поэтапно, если приемка результатов и расчеты проводятся постепенно. Во втором документе приводят перечень и стоимость выполненных работ.

Бухгалтерский учет удобнее вести отдельно по каждому технологическому процессу, среди которых:

- мероприятия по подготовке к строительству;

- транспортные затраты;

- заготовительные работы;

- строительно-монтажные мероприятия.

К основным особенностям учета в строительстве стоит отнести большое количество разных материалов, с которыми работают строители. Если они хранятся на разных складах, это может усложнять инвентаризацию и процесс учета.

Раскрытие информации в отчетности

И последний момент, который мы затронем в данной статье – раскрытие информации в бухгалтерской (финансовой) отчетности.

Как раскрывать:

-

Данные о средствах на эскроу-счетах отражаются в пояснениях к отчетности в разделе «Обеспечение обязательств».

-

Жилые дома, не переданные дольщикам, отражаются в Балансе в составе оборотных активов.

Постановлением Правительства РФ от 27.10.2005 № 645 «О ежеквартальной отчетности застройщиков об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства» предусмотрено, что Застройщик обязан предоставлять ежеквартальную отчетность по своей деятельности в Министерство строительства.

Учет управленческих расходов

Также важный нюанс, что согласно пп. г п. 26 ФСБУ 5/2019 в фактическую себестоимость незавершенного производства и готовой продукции не включаются управленческие расходы. Но есть исключение — если эти расходы непосредственно связаны с изготовлением продукции, выполнением работ (услуг). То есть, если строительная компания не осуществляет иных видов деятельности, то управленческие расходы целесообразно включать в себестоимость незавершенного производства на счете 20 «Основное производство». Таким образом, данные расходы полностью в отчетном периоде не признаются, а будут признаны одновременно с получением выручки организацией-застройщиком.

Особенности бухгалтерского и налогового учета в строительстве

Специфика работы строительных компаний обусловлена:

- территориальной разрозненностью обслуживаемых объектов;

- наличием широкого перечня внешних факторов, влияющих на эффективность деятельности (климатические условия, состав почв, сейсмическая активность);

- длительным периодом разработки и согласования проектной и технической документации;

- большим списком оказываемых услуг;

- многоступенчатой системой взаиморасчетов между заказчиком и подрядчиком.

В бухгалтерии используются специфичные первичные документы, которые присущи только сфере строительства. К ним относятся строительные акты, сметные расчеты, справки, журналы. По каждому объекту бухгалтеру приходится вести отдельный учет с возможностью получения аналитических сведений. При необходимости организовать работы в других населенных пунктах может потребоваться расширение структуры компании за счет обособленных подразделений.

Трудности при отражении в учете осуществленных мероприятий возникают при инвентаризации. Причина кроется в наличии широкого ассортимента специфичных материалов, которые могут размещаться на удаленных друг от друга складах.

ОБРАТИТЕ ВНИМАНИЕ! В строительной сфере расходы могут появляться у подрядчика до подписания договора о работах на объекте. Они связаны с подготовкой технической и проектной документации, страхованием рисков

Их включают в затраты будущих периодов.

Понесенные строительной компанией расходы по согласованию деталей проекта, страхованию и утверждению техническо-экономического обоснования могут быть включены в состав расходов по неподписанному договору с заказчиком. Это право закреплено п. 15 ПБУ 2/2008, им воспользоваться можно, если:

- размер затрат возможно определить точно в текущий момент;

- вероятность подписания соглашения о проведении работ в данном отчетном периоде высокая.

В бухгалтерском учете создаются корреспонденции на сумму понесенных трат между Д97 и К76. После вступления в силу договора и начала выполнения строительных работ на объекте заказчика расходы будут ежемесячно по частям списываться проводкой Д20 – К97.

При несоблюдении одного из требований расходы надо относить в категорию прочих. В учете их отражают в том месяце, в котором они фактически возникли. Если по условиям сотрудничества подрядчик обязуется благоустроить территорию, прилегающую к возводимому объекту, затраты отражаются как часть стоимости строящегося актива. При невозможности закончить благоустройство из-за влияния внешних факторов в оговоренный срок средства для этих целей аккумулируются в форме оценочных обязательств на 96 счете.

Для отражения возводимого объекта в налоговом учете заказчик должен определить размер первоначальной стоимости актива. В нее включают все затраты, связанные с процессом строительства, которые были указаны в акте формы КС-2. Амортизационные отчисления надо начинать осуществлять с 1-го дня месяца, следующего за месячным интервалом, в котором объект был сдан в эксплуатацию. Если условиями договора предусмотрено поэтапное выполнение работ с регулярной их сдачей заказчику, вычет по НДС применяется в стандартном порядке по данным счетов-фактур от подрядчика.

Учет расходов на рекламу

Сложности, в частности, вызывает вопрос отнесения расходов на рекламу и поиск инвесторов (дольщиков). Как правило, подобные расходы существенны, и с введением ФСБУ 5/2019, а именно, пп. е п. 26, который прямо говорит нам о том, что в фактическую себестоимость незавершенного производства и готовой продукции не включаются расходы на рекламу и продвижение продукции, возникли вопросы каким образом отражать данные расходы в соответствии с новым порядком.

Расходы на рекламу и привлечение дольщиков не признаются расходами, связанными непосредственно со строительством. Соответственно, не представляется возможным включить их в стоимость вводимых в эксплуатацию объектов.

Что делать:

-

Отражать такие затраты на субсчете счета 20 «Основное производство» отдельно от затрат на строительство.

-

В случае если застройщик возводит дом для сторонних дольщиков, затраты отражать в качестве оборотных активов в бухгалтерском балансе.

Впоследствии, после списания, рекламные и подобные расходы могут быть признаны как прочими расходами от обычных видов деятельности полностью в отчетном году, так и учтены на отдельном субсчете счета 20 «Основное производство» в качестве затрат, не увеличивающих стоимость возводимых объектов, до окончания строительства, а затем признаны прочими расходами по обычным видам деятельности.

Выбор способа отражения остается за Организацией и является элементом Учетной политики

При этом, особо обращаем внимание, что при выборе способа с отражением по счету 20 «Основное производство», Организации следует раскрыть в Учетной политике подробное обоснование своего выбора

Налоговый учет подрядчика

При налоговом учета компания-подрядчик должна определить первоначальную стоимость объекта ОС, которая состоит из затрат на строительство, указанных в актах КС-2. Как уже отмечалось выше, амортизация начисляется с 1 числа месяца, следующего за месяцем начала эксплуатации объекта строительства. Компания может применять амортизационную премию по данному объекту согласно своей учетной политики. Вычет налога на добавленную стоимость по строительным работам (когда в договоре предусматривается поэтапная сдача работ), заказчиком применяется в общем порядке в случае принятия их на учет и на основании данных счета-фактуры, выданного подрядчиком.