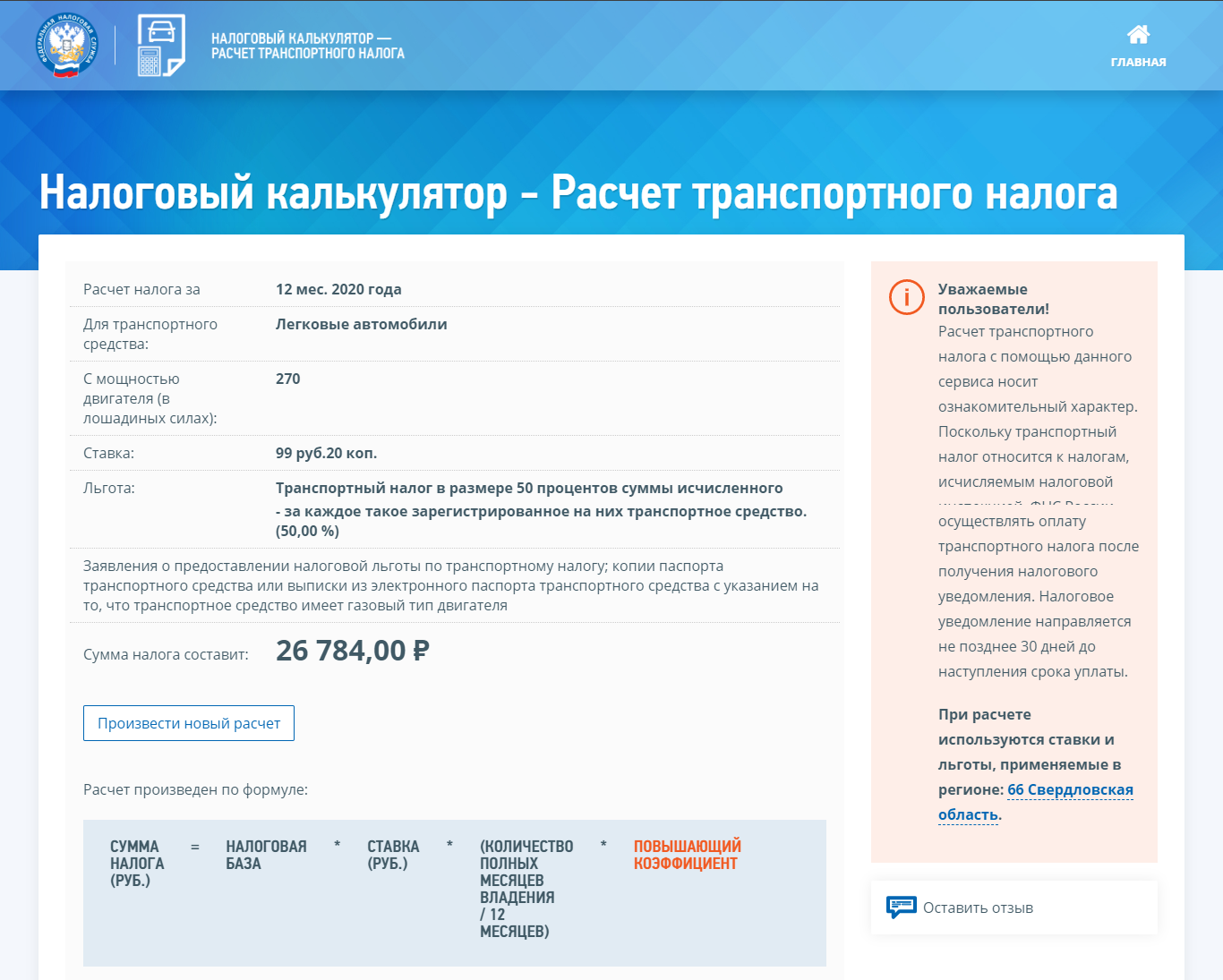

Мощность транспортного средства

Ситуация: как определить мощность транспортного средства для расчета транспортного налога?

Мощность двигателя определите по данным, указанным в технической документации.

Например, по данным паспорта транспортного средства (ПТС) (п. 18 Методических рекомендаций, утвержденных приказом МНС России от 9 апреля 2003 г. № БГ-3-21/177). Если в технической документации необходимые данные отсутствуют, мощность ТС определите на основании экспертизы, проведенной в соответствии со статьей 95 Налогового кодекса РФ (п. 22 Методических рекомендаций, утвержденных приказом МНС России от 9 апреля 2003 г. № БГ-3-21/177).

Ситуация: как определить налоговую базу по транспортному налогу, если в технической документации транспортного средства мощность двигателя указана в кВт?

Мощность двигателя пересчитайте с применением специального коэффициента.

Для расчета налоговой базы по транспортному налогу мощность двигателя должна быть выражена в лошадиных силах (подп. 1 п. 1 ст. 359 НК РФ). Если в технической документации этот показатель выражен в кВт, его нужно пересчитать по формуле:

| Мощность двигателя, выраженная в л. с. | = | Мощность двигателя, выраженная в кВт | × | 1,35962 |

Полученный результат округлите по правилам арифметики до второго знака после запятой. Такой порядок предусмотрен пунктом 19 Методических рекомендаций, утвержденных приказом МНС России от 9 апреля 2003 г. № БГ-3-21/177.

Если мощность автомобиля (в т. ч. гибридного) в лошадиных силах выражена дробным числом, то при расчете сбора следует применять налоговую ставку, установленную для того интервала мощности, в который попадает полученный результат (без округления). Например, если мощность двигателя автомобиля составляет 100,6 л. с., нужно применить налоговую ставку, установленную для автомобилей свыше 100 л. с. до 150 л. с. Такие разъяснения содержатся в письме Минфина России от 31 октября 2012 г. № 03-05-07-04/18.

При расчете суммы налога показатель мощности двигателя тоже не округляйте.

Пример определения налоговой базы для расчета транспортного налога. В ПТС мощность двигателя указана в кВт

Организация приобрела грузовой автомобиль, мощность двигателя которого 210 кВт. Налоговую базу для расчета транспортного налога бухгалтер определил так: 210 кВт × 1,35962 = 285,52 л. с.

Налоговая ставка для такой категории транспортных средств составляет 8,5 руб./л. с.

Сумма налога составила: 285,52 л. с. × 8,5 руб./л. с. = 2426,92 руб.

Расчет авансовых платежей по транспортному налогу

Кто должен совершать авансовые платежи по ТН?

Налогоплательщики-физ. лица не рассчитывают налог на свой автомобиль (за них это делает налоговая) и не совершают по нему авансовые платежи. Что касается юридических лиц, то они должны производить расчет автоналога и авансовых выплат самостоятельно и отражать эти расчеты в налоговой декларации.

Так как субъекты РФ вправе самостоятельно устанавливать порядок оплаты ТН для организаций, обязанность совершать авансовые выплаты существует не во всех регионах. К примеру, в Москве нет системы авансовых платежей по транспортному налогу и юр. лица уплачивают его единожды в год. А вот в Московской области и в Санкт-Петербурге организации обязаны совершать периодические платежи трижды в год (по завершении I, II и III кварталов).

По какой формуле вычисляются авансовые выплаты по дорожному налогу?

Согласно п. 2.1 ст. 362 НК РФ формула для расчета аванса транспортного налога выглядит так:

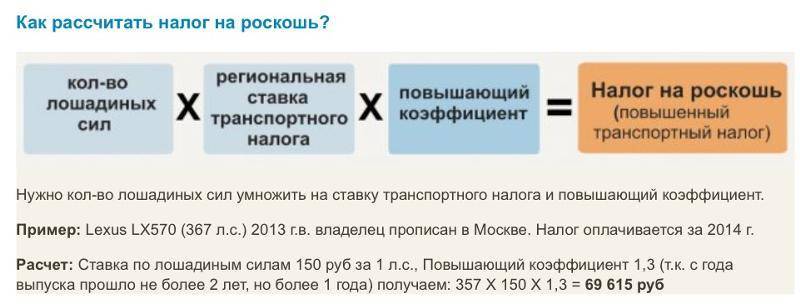

Аванс= ¼ х (Мощность в л.с.) х (Налоговая ставка) х (Коэффициент для легковых авто стоимостью от 3.000.000 руб.) х (Кол-во месяцев владения ТС за год/12).

Где посмотреть повышающий коэффициент для авто?

Если авто стоит более 3.000.000руб., в формулу расчета стоимости ТН для физ. и юр. лиц добавляется повышающий коэффициент. Коэффициенты роскошных машин смотрите ниже:

| Стоимость машины | Сколько лет прошло с года выпуска | Повышающий коэффициент |

|---|---|---|

| 3 — 5 млн руб. | 2 — 3 года | 1,1 |

| 3 — 5 млн руб. | 1 — 2 года | 1,3 |

| 3 — 5 млн руб. | менее 1 года | 1,5 |

| 5 — 10 млн руб. | менее 5 лет | 2 |

| более 15 млн руб. | менее 20 лет | 3 |

Как самостоятельно вычислить сумму аванса по налогу?

Чтобы наглядно посмотреть, как вычислить размер авансовых платежей вручную, давайте рассмотрим пример расчета стоимости транспортного налога на ТС по формуле для BMW M2 Купе. Предположим, что с года выпуска авто прошло менее 2 лет, мощность двигателя составляет 370 л.с., а организация-собственник находится в Московской области.

Определяем необходимые данные:

-

Мощность = 370 л.с.;

-

Налоговая ставка = 150 руб.;

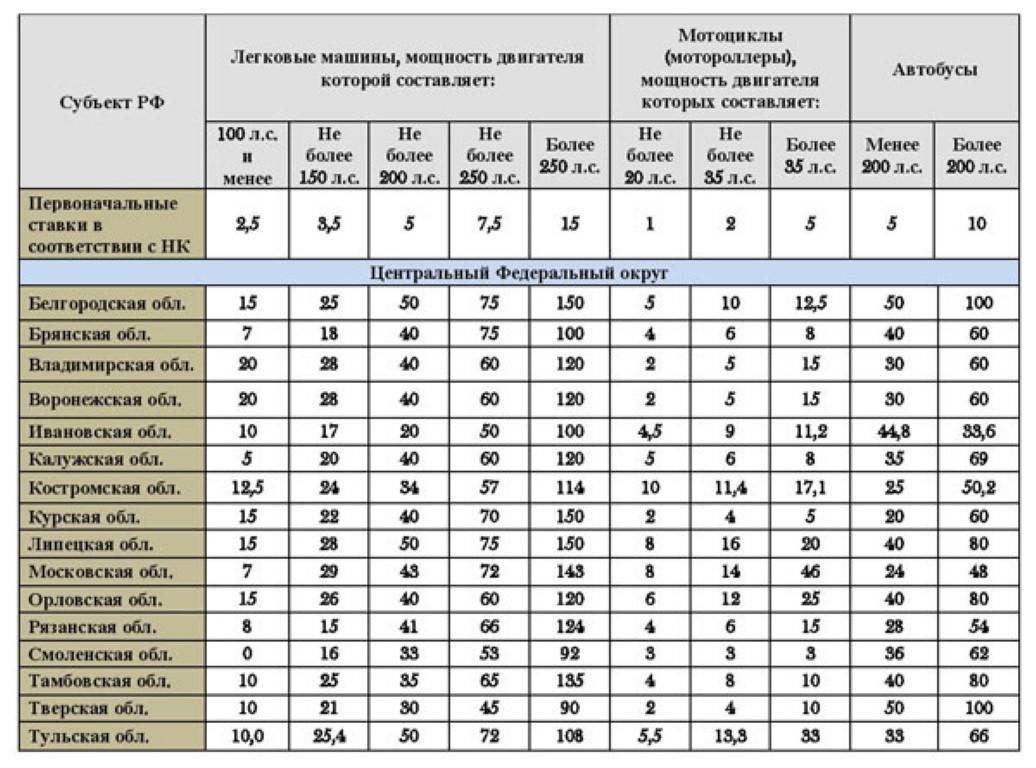

Налоговая ставка определяет стоимость одной лошадиной силы для транспортного налога. В разных регионах РФ она может отличаться, поэтому мы должны проверить, какая ставка в Московской области. Сделать это можно здесь.

Коэффициент = 1,3;

Находим автомобиль в перечне Минпромторга. Средняя стоимость BMW M2 Купе подпадает под категорию от 3 до 5 млн руб. Смотрим по таблице выше коэффициент для авто данной стоимости, с выпуска которого не прошло 2 лет.

Количество месяцев владения ТС за год =1.

Если автомобиль был зарегистрирован на вас целый год, то этот показатель равен единице, т.е. не учитывается. Правила расчета автоналога за неполный год смотрите здесь.

Подставляем числа в формулу ¼ х (Мощность) х (Налоговая ставка) х (Повышающий коэффициент) х (Кол-во месяцев владения ТС за год).

Получаем, что один авансовый платеж составит ¼ х 370 х 150 х 1,3 х 1 = 18038 руб. Соответственно всего за год придется заплатить 72150 руб. налога.

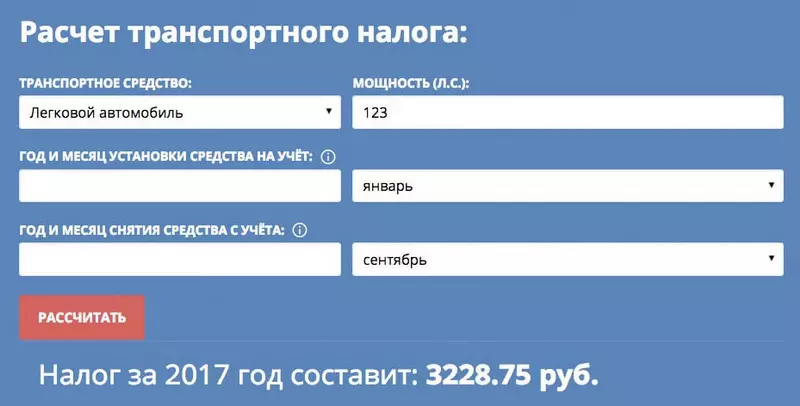

Как рассчитать авансовый платеж по онлайн-калькулятору?

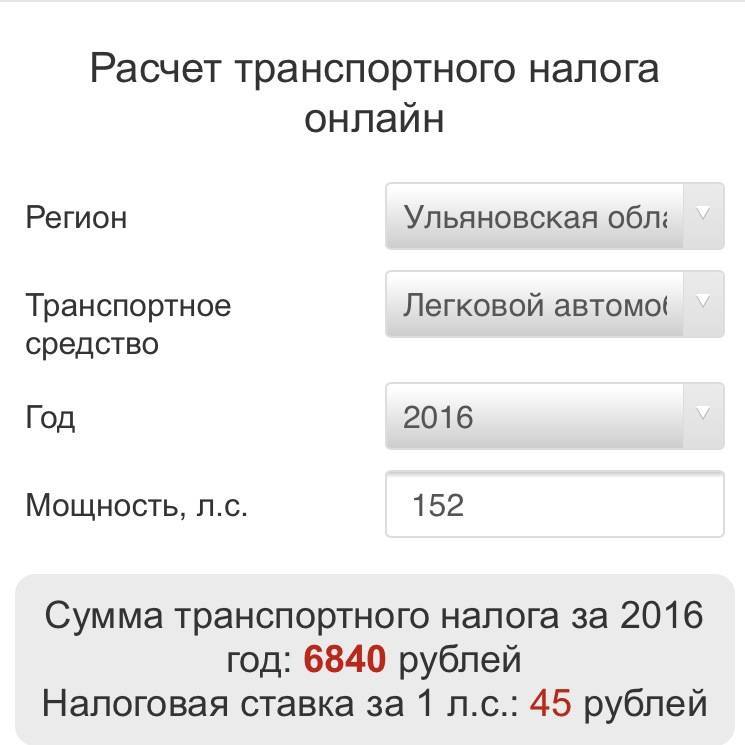

Несколько проще вычислить стоимость периодических платежей по калькулятору. Как правильно рассчитать сумму авансового платежа по налогу на транспортное средство с помощью онлайн-калькулятора:

-

Перейдите на калькулятор вашего региона;

-

Выберите тип ТС, посмотрите по документам мощность авто и введите данные в соответствующую строку;

-

Если вы купили/продали авто в этом году, укажите дату в специальную форму;

-

Нажмите на «Рассчитать»;

-

Если автомобиль стоит дороже 3 млн руб., умножьте результат на повышающий коэффициент;

-

Полученную сумму разделите на 4.

Несмотря на то что пользоваться онлайн-калькулятором для расчета автоналога намного удобней, чем считать его самостоятельно, следует иметь в виду, что он не всегда может выдать точный результат. Поэтому такие серьезные расчеты, как авансовые платежи, лучше проводить вручную.

Как платить и отчитываться?

Оплата производится посредством банковского перевода. При совершении первых трех платежей ФНС не нужно предоставлять никаких отчетных документов. Декларация составляется и подается только по итогам отчетного года, перед совершением четвертого платежа. В свою очередь, декларация может быть подана лично в руки представителю ФНС, бумажным письмом, письмом по электронной почте. За предоставление отчетной документации юридическое лицо будет нести административную ответственность в виде штрафа в размере 300-500 рублей или уголовную, если данное деяние будет рассмотрено как умышленная попытка уклонения от уплаты налогов. Если в ходе разбирательств долг по налогам будет погашен и отчетность в виде декларации подана в ФНС, обвинения будут сняты.

Ответы на распространенные вопросы

Вопрос №1: Я просрочил АТН, мне начислили пени. Когда по закону положено их выплачивать?

Ответ: Вы можете оплатить пени вместе с отчислением АТН за след. отчетный период, или оплатите сразу после появления просрочек.

Вопрос №2: Слышал, что можно перечислить АТН на следующий после крайней даты день. Но позже я обнаружил начисленные мне пени, правомерно ли их начисление, и если нет, то как мне избежать начисления новых пеней?

Ответ: Действительно, если вы опоздали с платежом и не перечислили нужную сумму в крайний срок, вы можете отправить денежный перевод на следующий день, при этом к вам не будут применены штрафные санкции. Но вероятно, вы внесли оплату АТН, когда банком уже был закрыт счет для уплаты ТН за налоговый период, отсюда образовалась однодневная просрочка. Поэтому да, начисление вам пени было законным.

Вопрос №3: Какие существуют способы отправки декларации по авансовому платежу?

Ответ: Вы могли доставить его лично в налоговую службу по месту регистрации, отправить бланк заказным письмом или по электронной почте. Однако налоговые декларации по АТН были отменены, и вам нужно заполнить только один отчет по окончании года.

Вопрос №4: Автомобиль предприятия был снят с учета в течение НП, как платить АТН?

Ответ: Транспорт не был под наблюдением налоговой инспекции на протяжении некоторого промежутка времени, поэтому из общей суммы оплаты нужно будет отнять все те месяцы, пока машина не состояла на учете. Воспользуйтесь формулой:

(НБ х СТН х N/3) : 4, где НБ — налогооблагаемая база, СТН — ставка ТН, N — столько месяцев ТС было оформлено на юрлицо.

Вопрос №5: Можно ли уменьшить сумму ТН, зарегистрировав ТС по местонахождению одного из филиалов компании, который располагается в регионе с очень низкой ставкой ТН?

Ответ: Да, это разрешено законом. Однако не стоит специально для этих целей открывать филиалы в регионах с низкой ставкой ТН. Конечно, если в организации числится много автомобилей, это целесообразно. Тем более, что филиалом признается подразделение со стационарными рабочими местами, рассчитанными на срок более месяца, т.е. это мог бы быть всего один сотрудник. Но, налоговые службы станут искать доказательства того, что регистрация ТС — фикция, и что он не применяется по месту регистрации. Поэтому не стоит увлекаться таким видом экономии.

Вопрос №6: Нужно ли после регистрации транспорта в ГИБДД дополнительно оповещать об этом ИФНС?

Ответ: Нет, в этом нет необходимости. ГИБДД или Ростехнадзор сообщат об этом в налоговые службы.

Вопрос №7: Как платить транспортный налог, когда произошла перерегистрация транспорта с одного места на другое?

Ответ: ТН за месяц, когда ТС было принято на учет в другом месте, платится в том месте, где ТС числилось первого числа месяца. Т.е. по новому месту уплачивать ТН надо начинать со следующего месяца. Коэффициент, используемый для расчета платежа, равняется кол-ву полных месяцев, когда авто стояло на учете в одном регионе, деленное на кол-во месяцев в расчетном периоде. Месяц перерегистрации учитывается как полный.

Какие сроки по уплате авансов установлены?

Предварительные платежи уплачиваются в течение месяца, в некоторых законодательных актах указано, что зачисление средств должно осуществляться в последний рабочий день. Соответственно днем уплаты налога является дата передачи платежки в финансовое учреждение, следует внимательно следить за сроками, чтобы вовремя сделать платеж. Есть возможность сделать платеж днем позже, при условии передачи платежного документа до момента закрытия межбанковских расчетов.

При несвоевременном перечислении денежных средств налоговые инспектора посчитают пени за просроченные дни, сюда входят праздники, выходные. Отсчитываться они будут с дня, следующего за граничным сроком оплаты и до уплаты аванса плательщиком налога. Уплатить пени нужно вместе с последующим авансом или сразу, после обнаружения просрочки предприятием. Штраф за просроченный аванс отсутствует в законе.

Формула расчета 1/300*СР*СЗ*Д:

- СР – указывает ставку рефинансирования;

- СЗ – отражает задолженность плательщика по авансу;

- Д – число дней.

Транспортный налог для юридических лиц

Как уже упоминалось выше, выплаты по транспортному налогу должны производиться не только простыми обывателями, то есть гражданами нашей страны, но также организациями, правовой формой которых является юридическое лицо.

Компании тоже могут являться владельцами транспортных средств, которые находятся у них на балансе. Иными словами, выплаты должны совершать компании, прошедшие регистрационную процедуру в государственной автомобильной инспекции

При этом не важно, владеют ли они машиной или иным автотранспортным средством.

Даже если зарегистрированный автомобиль по прямому назначению не используется, и просто простаивает в гараже, не принося дохода, до тех пор, пока он не будет списан с использования, пройдя соответствующую официальную процедуру, придется вносить в казну транспортный налог.

Чаще всего начисление сбора производится на автомобили легковые и грузовые. Кроме того, часто фирмы используют автобусы для перевозки сотрудников или клиентов. Однако, если компания имеет специфическую направленность основной деятельности, ей придется выплачивать сборы и с иных разновидностей средств передвижения.

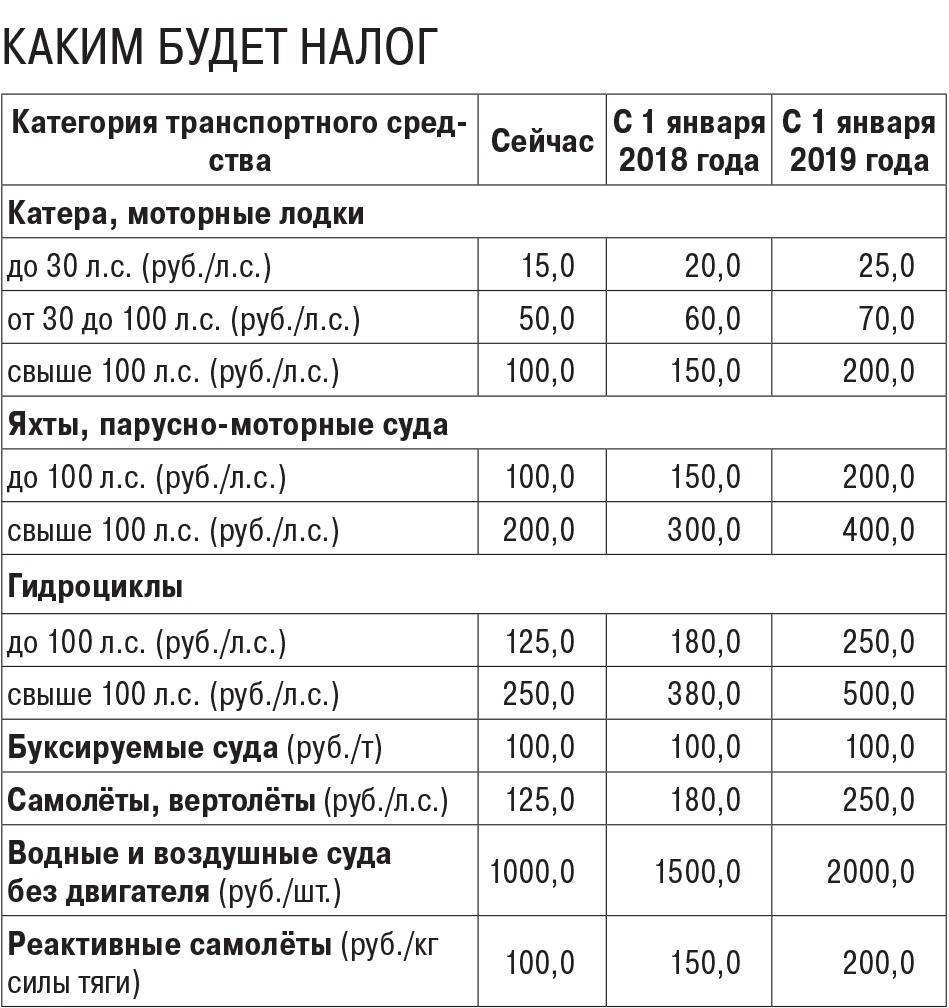

Так, яхт-клубы предоставляют клиентам в аренду лодки, катера, яхты, следовательно, за каждое наименование они обязаны отчислять государству налог на транспорт по установленным ставкам

По сравнению с обычными гражданами, получающими в конце налогового периода уведомления от Федеральной налоговой службы, организации обязаны самостоятельно производить полагающиеся расчеты и определять величину отчислений. Полученные сведения вносят в декларационный бланк, который затем передается на проверку в налоговый орган, регистрировавший ранее юридическое лицо.

Прием документов стартует не раньше, чем наступит первое число февраля последующего за отчетным года. Поскольку налог имеет характер местного сбора, власти конкретного субъекта имеют право на введение платежей авансового характера, которые требуется вносить в государственную казну каждые три месяца работы организации.

Поскольку компании обязаны самостоятельно рассчитывать сумму налогового сбора, а не ждать получения уведомления, бухгалтеру компании необходимо разбираться в методе исчисления и знать, как применять формулу расчета.

Обращаем ваше внимание, что, как и в случае с личным транспортом граждан, для получения искомой налоговой величины необходимо знать следующие элементы:

- величину ставки налогообложения;

- количество лошадиных сил или иных единиц измерения мощности двигателя;

- временной срок, в течение которого компания владеет транспортом;

- необходимо ли в каждом конкретном случае осуществлять применение повышающих коэффициентов.

Приведем пример. Компания ООО «Дик и К» имеет во владении автомобиль знаменитой немецкой марки «BMW». Выпущено искомое средство передвижения в 2015 году. Мощность его двигателя составляет 102 «лошади». Цена наименования составила полтора миллиона российских рублей. Это означает, что применение повышающего коэффициента не будет производиться. Компания находится и ведет деятельность в славном городе Екатеринбурге. Актуальная ставка для него на 2017 год составила 9,4. Согласно имеющимся условиям, необходимо умножить мощность двигателя на искомую ставку. В итоге мы получаем налог, равный 959 рублям.

Посмотрим второй пример. Компания «Люк и К» купила весной, в марте текущего года, машину, маркой которой является знаменитый «Мерседес». Наименование было куплено не с рук, а прямо из салона. Мощность мотора искомого средства передвижения составила 140 лошадиных сил. Цена такого «железного коня» оказалась весьма высокой. Она равна 3 миллионам 200 тысяч рублей. Как видите, стоимость автомобиля является основанием для применения повышающего коэффициента. Эта компания также находится в Екатеринбурге, ставка для транспортного налога в котором является фиксированной и составляет 9,4 единицы российской валюты. Получается, с учетом того, что автомобиль не находился во владении полный год, а был приобретен в марте, итоговая величина, полагающаяся к отчислению в бюджет, составила 1 тысячу 645 рублей.

Порядок и сроки уплаты транспортного налога и авансовых платежей по нему

Согласно п. 1 ст. 363 НК РФ уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

При этом срок уплаты налога для организаций не может быть установлен ранее срока, предусмотренного п. 3 ст. 363.1 НК РФ, т.е. не ранее срока подачи годовой налоговой декларации, которая, в свою очередь, должна быть представлена не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Получается, что, с одной стороны, НК РФ дает региональным законодателям возможность определения срока уплаты налога, но в то же время определенным образом ограничивает его — сначала представляется отчетность, затем уплачивается налог.

Поскольку, как мы уже рассмотрели выше, расчеты по авансовым платежам были отменены с 2011 г., соответственно, зависимость срока оплаты авансового платежа от момента представления отчета уже не может быть установлена, как была установлена в ранее действующей редакции ст

363 НК РФ.

Обратите внимание, что нормами Налогового кодекса РФ предусмотрена обязанность организаций по уплате как самого налога, так и суммы авансов по нему. При этом региональный законодатель в своем нормативно-правовом акте может отменить обязанность по уплате промежуточных (авансовых) платежей (п

2 ст. 363 НК РФ).

Вот, например, Законом г. Москвы от 9 июля 2008 г. N 33 предусмотрено, что в течение налогового периода уплата авансовых платежей по транспортному налогу налогоплательщиками, являющимися организациями, не производится. Значит, по транспортным средствам, находящимся, вернее сказать — зарегистрированным, в данном субъекте РФ, уплачивается лишь сумма налога по завершении налогового периода.

Что касается места уплаты налога и промежуточных платежей по нему, то такая уплата должна осуществляться по месту нахождения транспортного средства, т.е. по месту его регистрации. А местом регистрации транспортного средства, как мы уже рассмотрели выше в разделе статьи «Налоговая декларация», является место государственной регистрации юридического лица либо место нахождения его обособленных подразделений.

В том случае, если транспортное средство зарегистрировано по месту нахождения организации, налог и авансовые платежи по налогу в отношении этого транспортного средства подлежат уплате по месту нахождения организации. Если же автомобиль зарегистрирован по месту нахождения филиала организации, а по месту нахождения организации такая регистрация не произведена, то местом нахождения транспортного средства будет являться место нахождения филиала организации. В данном случае на основании ст. 363 НК РФ налог и авансовые платежи по налогу в отношении этого транспортного средства подлежат уплате по месту нахождения филиала организации. Данного мнения придерживается Минфин России (Письмо от 16 апреля 2007 г. N 03-05-06-04/20).

В случае осуществления временной регистрации на транспортное средство налог и промежуточные платежи по нему уплачиваются по месту его постоянной регистрации (Письма Минфина России от 27.12.2007 N 03-05-06-04/46, от 16.04.2007 N 03-05-06-04/20).

Сроки уплаты авансовых платежей

Транспортный налог — региональная пошлина, а значит правила его выплаты разнятся в зависимости от региона регистрации транспорта. В некоторых субъектах РФ вообще нет предписания перечислять АТН.

Возьмем для примера фирмы, прошедшие регистрацию в Московской области. Здесь обязательство выплачивать авансы по ТН предусмотрено региональным законом. Крайний срок перечисления выплаты — последнее число месяца, наступившего по истечении НП.

В большинстве регионов АТН должны перечисляться в бюджет:

за I кв. — до 30.04;

за II кв. — до 31.07;

за III кв. — до 31.10.

Субъектами РФ не могут быть определены сроки уплаты АТН, которые наступали бы раньше сроков, определенных НК РФ.

Законами субъектов РФ также могут быть предусмотрены различные льготы.

За дату выплаты АТН будет учтен день передачи платежки в отделение банка. Ближайший рабочий день после крайнего срока еще не будет считаться просрочкой, но при условии, что во время оплаты межбанковские расчеты еще не были закрыты.

Если платеж был просрочен, назначается пеня, начисляемая за каждый день просрочки, даже за выходные и праздничные дни.

Размер пени = (СР х СЗ х Д) : 300, где

СР — актуальная ставка рефинансирования;

СЗ — сумма задолженности;

Д — кол-во просроченных дней.

Пример города, предприятия которого освобождены от расчета АТН, — г. Москва.

Кому нужно оплачивать транспортный налог

Распространено мнение, что налог платят только собственники грузовых и легковых автомобилей. Однако это не так. Взнос в региональную казну приходится платить владельцам любых транспортных средств, поставленных на учет в регистрационных органах. В список попадают самолеты, пароходы, яхты, мотосани и многое другое.

Ст. 358 НК РФ указывает на освобождение от налоговых выплат владельцев следующих транспортных средств:

- оснащенных для управления инвалидами легковых ТС, если установленный двигатель обладает мощностью ниже 100 л.с, а получение произведено через органы соцзащиты в соответствии с законом;

- тракторов, комбайнов и спецтехники, оформленной на сельсхозпредприятия-товаропроизводители;

- лодок без двигателей, а также с двигателями, при условии их мощности менее 5 л.с.;

- воздушных судов, зарегистрированные на санавиацию и медслужбу;

- за транспорт органов исполнительной власти, при условии, что служба в их рядах приравнена к военной или является таковой;

- морские, речные и воздушные суда, если для их собственников деятельность по перевозке пассажиров или доставке грузов является основной;

- буровые суда и платформы;

- промысловые и речные суда, а также суда, зарегистрированные в Российском международном реестре судов.

Транспортный налог не удерживается с ТС, находящихся в угоне, даже если их розыск прекращен.

Расчет транспортного налога: примеры

Как мы уже сказали, для расчета суммы налога мощность двигателя машины умножают на ставку налога.

Пример Собственник легкового автомобиля зарегистрирован по месту жительства в Москве. Он платит транспортный налог по московским ставкам. Его автомобиль не является дорогостоящим. Поэтому повышающий коэффициент он не применяет.

Ситуация 1 Мощность двигателя автомобиля составляет 120 л. с. Ставка налога — 20 руб./л.с. Сумма транспортного налога по машине будет равна (за год):120 л.с. Х 20 руб./л.с. = 2400 руб.

Ситуация 2 Мощность двигателя автомобиля составляет 140 л. с. Ставка налога — 30 руб./л.с. Сумма транспортного налога по машине будет равна (за год):140 л.с. Х 30 руб./л.с. = 4200 руб.

Ситуация 3 Мощность двигателя автомобиля составляет 160 л. с. Ставка налога — 38 руб./л.с. Сумма транспортного налога по машине будет равна (за год):160 л.с. Х 38 руб./л.с. = 6080 руб.

Транспортный налог платят в расчете на год. А как же быть, если машина куплена и поставлена на учет в середине или в конце года? В этом случае вы должны платить налог только за те полные месяцы года, в которые машина числилась за вами. В пункте 3 статьи 362 Налогового кодекса установлено какие месяцы нужно считать полными (цитата):

Транспортный налог нужно платить лишь за те полные месяцы, в которые автомобиль был зарегистрирован на вас. Действуют такие правила:

- регистрация была до 15-го числа какого либо месяца включительно. Предполагается, что вы пользовались машиной весь этот месяц. То есть налог за него нужно заплатить;

- регистрация была после 15-го числа какого либо месяца. Предполагается, что вы не пользовались машиной в этом месяце. За него налог платить не надо;

- снятие с регистрации было до 15-го числа какого либо месяца включительно. Предполагается, что вы не пользовались автомобилем в этом месяце. То есть за него налог платить не нужно;

- снятие регистрации было после 15-го числа какого либо месяца. Предполагается, что вы пользовались автомобилем весь этот месяц. То есть за него налог придется заплатить.

Пример Вы купили или продали легковой автомобиль. Автомобиль не является дорогостоящим. Поэтому повышающий коэффициент по нему не применяют.

Ситуация 1 Мощность двигателя автомобиля 120 л. с. Ставка налога — 20 руб./л.с. Сумма налога по машине будет равна (за год):120 л.с. Х 20 руб./л.с. = 2400 руб.

Машина куплена и поставлена на учет 10 мая. Май считается полным месяцем. Вы должны заплатить транспортный налог только за май-декабрь (8 полных месяцев). Сумма транспортного налога составит:2400 руб. х 8/12 = 1600 руб.

Ситуация 2 Мощность двигателя автомобиля 120 л. с. Ставка налога — 20 руб./л.с. Сумма налога по машине будет равна (за год):120 л.с. Х 20 руб./л.с. = 2400 руб.

Машина куплена и поставлена на учет 19 сентября. Сентябрь НЕ считается полным месяцем. Вы должны заплатить транспортный налог только за октябрь-декабрь (3 полных месяца). Сумма транспортного налога составит:2400 руб. х 3/12 = 600 руб.

Ситуация 3 Мощность двигателя автомобиля 140 л. с. Ставка налога — 30 руб./л.с. Сумма транспортного налога по машине будет равна (за год):140 л.с. Х 30 руб./л.с. = 4200 руб.

Машина была продана и снята с учета 18 августа. Август считается полным. Вы должны заплатить налог за январь-август (8 полных месяцев). Сумма транспортного налога составит:4200 руб. х 8/12 = 2800 руб.

Ситуация 4 Мощность двигателя автомобиля 140 л. с. Ставка налога — 30 руб./л.с. Сумма транспортного налога по машине будет равна (за год):140 л.с. Х 30 руб./л.с. = 4200 руб.

Машина была продана и снята с учета 5 апреля. Апрель не считается полным и за него налог платить не надо. Вы должны заплатить налог за январь-март (3 полных месяцев). Сумма транспортного налога составит:4200 руб. х 3/12 = 1050 руб.

А теперь рассмотрим порядок расчета суммы налога по дорогостоящим автомобилям и применения повышающих коэффициентов.

Пример Ваша машина включена в перечень дорогостоящих автомобилей. Средняя стоимость автомобиля 3 500 000 руб. Поэтому при расчете транспортного налога применяется повышающий коэффициент. Она была зарегистрирована на вас весь год.

Ситуация 1 Мощность двигателя машины 350 л. с. Ставка налога — 150 руб./л.с. С момента выпуска его автомобиля прошел 1 год и 4 месяца. При расчете налога нужно применять коэффициент — 1,3

Сумма транспортного налога по машине будет равна (за год):350 л.с. Х 150 руб./л.с. х 1,3 = 68 250 руб.

Ситуация 2 Мощность двигателя машины составляет 350 л. с. Ставка налога — 150 руб./л.с. С момента выпуска его автомобиля прошло 2 год и 3 месяца. При расчете налога нужно применять коэффициент — 1,1

Сумма транспортного налога по машине будет равна (за год):350 л.с. Х 150 руб./л.с. х 1,1 = 57 750 руб.

Как рассчитать размер платежа?

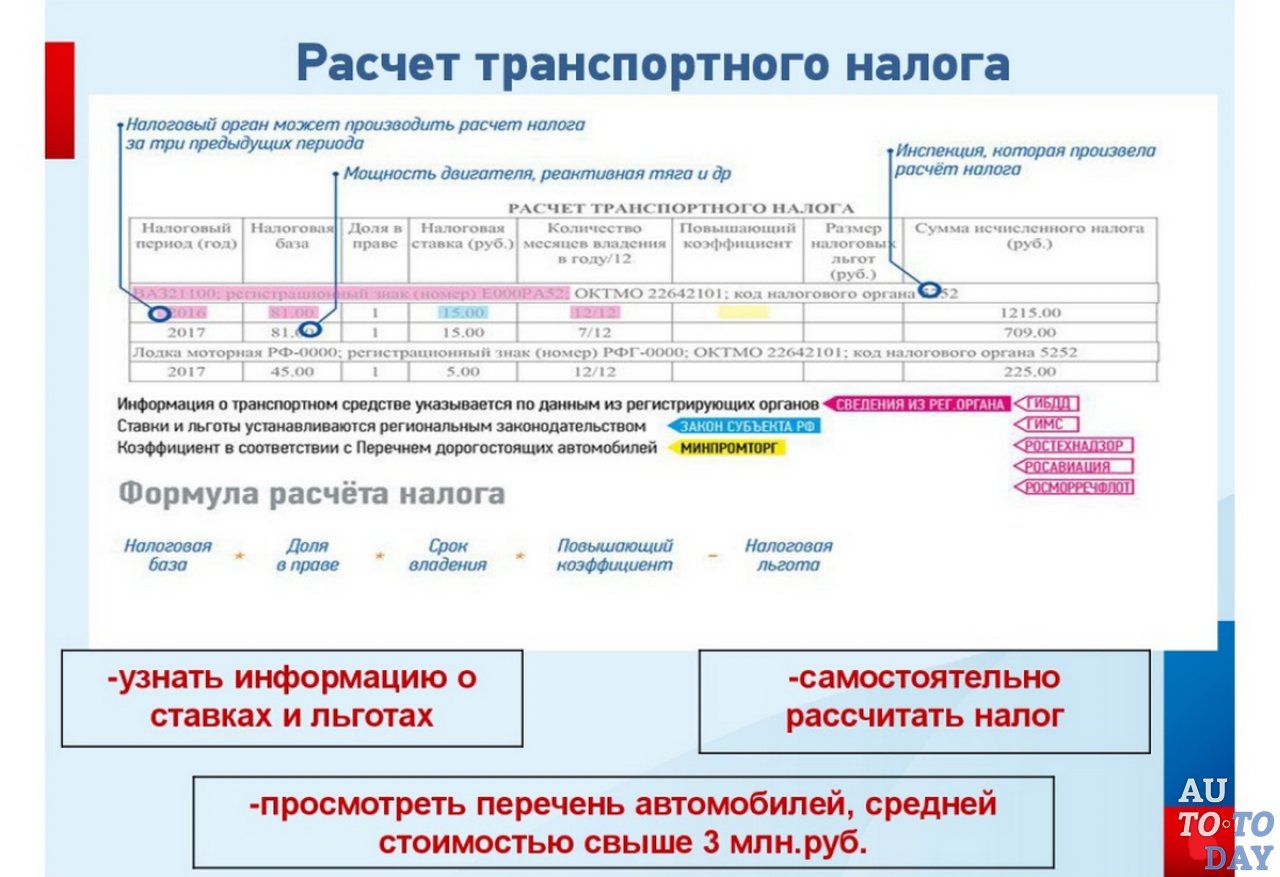

Порядок исчисления регулируется Налоговым кодексом РФ, а именно статьей 362 «Порядок исчисления суммы налога и сумм авансовых платежей по налогу». Юридические лица осуществляют расчет самостоятельно, а физические — на основании уведомления ФНС. Сумма авансового платежа рассчитывается исходя из того, что транспортный налог должен быть разделен на 4 части. Для расчета налога на одно транспортное средство используют следующую формулу:

Налоговую ставку определяют власти регионов, ее можно узнать из местных законодательных актов. Показатель мощности двигателя в лошадиных силах можно взять из паспорта транспортного средства. Если там указаны киловатты, то их необходимо умножить на 1,35962 и округлить в меньшую сторону. Коэффициент владения зависит от количества месяцев, которое транспортное средство находилось на учете у юридического лица. Рассчитывается следующим образом: количество месяцев владения/количество месяцев в квартале. Нужно учитывать, что от того, когда транспортное средство было снято с учета, зависит, будет ли зачтен месяц или нет. При постановке на учет до 15 числа включительно, данный месяц необходимо учитывать. При постановке на учет после 16 числа включительно, месяц не идет в зачет исчисления транспортного налога. Коэффициент повышения — это дополнительный налог на автомобили стоимостью от трех миллионов российских рублей. Величину коэффициента повышения и транспортные средства, для которых он действует, можно посмотреть в ежегодном перечне, издаваемом Министерством промышленности и торговли. Чтобы подсчитать размер четвертого платежа необходимо использовать следующую формулу:

Остальные переменные соответствуют расшифровке, приведенной выше. После расчета по этой формуле, получится сумма, которую юридическое лицо должно было уплатить за целый год. От нее необходимо отнять суммы всех трех авансовых платежей, чтобы получить чистый остаток транспортного налога, подлежащего к уплате. Если эта сумма будет иметь минусовой значение (случается при неправильных расчетах авансовых платежей, когда их размер оказывается больше, чем итоговая сумма транспортного налога за год), по договоренности с ФНС ее можно использовать в счет уплаты налога за оставшиеся транспортные средства.