Как подготовить ответ на требование налоговой?

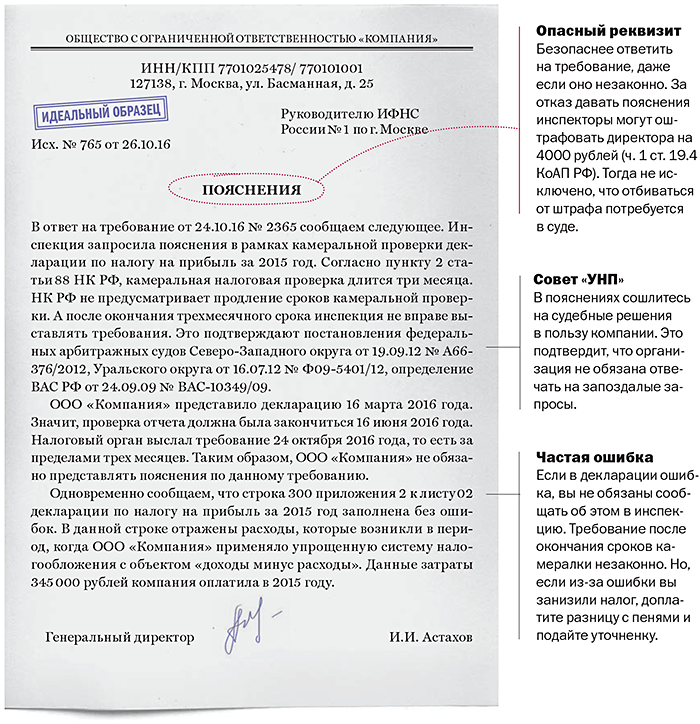

Если вы получили требования налоговой о предоставлении дополнительных документов или разъяснений, и при этом запрос выглядит правомерным, на него придется давать ответ, причем в кратчайшие сроки *- по закону на это выделено до 5 рабочих дней. В зависимости от того, что именно требуется со стороны ФНС, ответ может включать в себя пояснения по тому или иному эпизоду, дополнительные документы, которые подтверждали бы те или иные факты и т. д. В некоторых случаях налоговики могут вызвать налогоплательщика лично для дачи пояснений – об этом также отдельно указывается в требованиях.

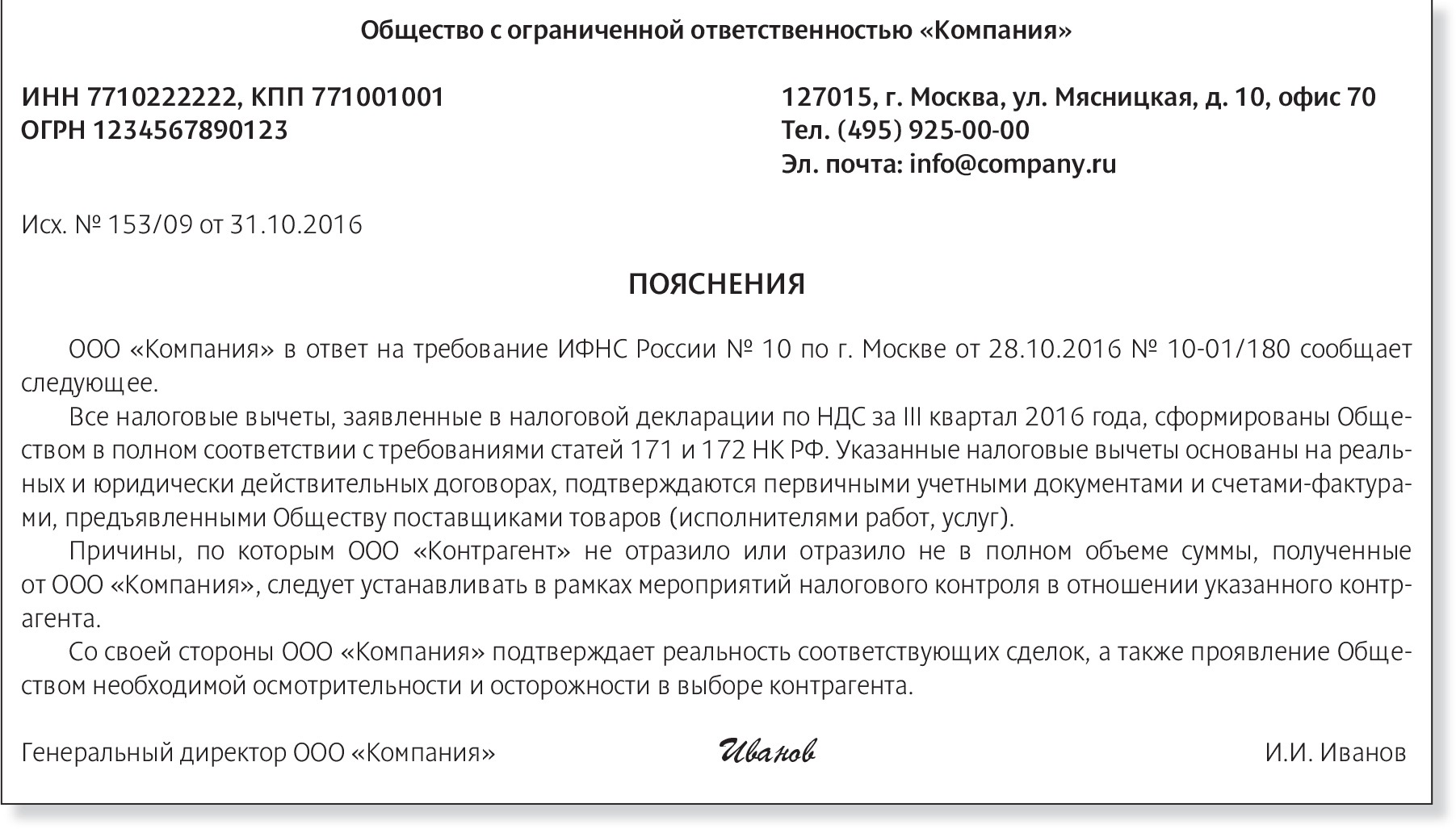

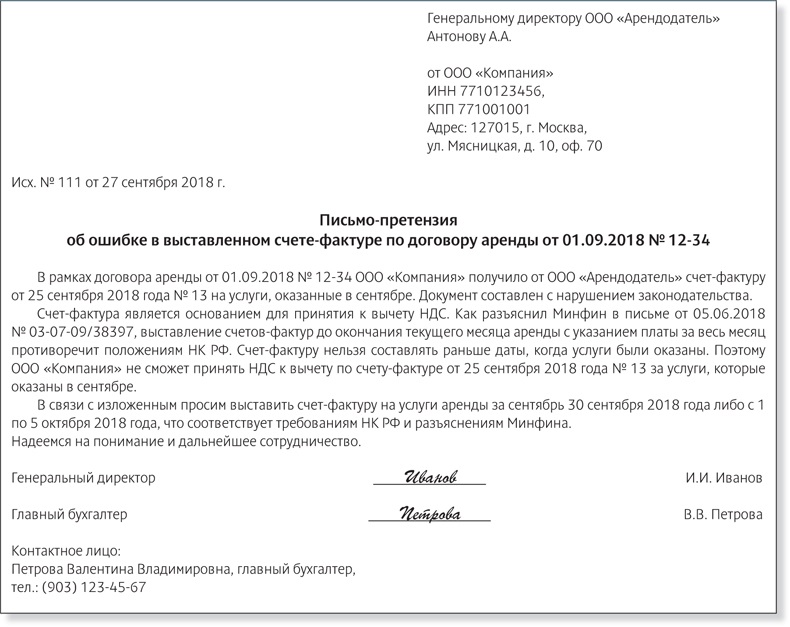

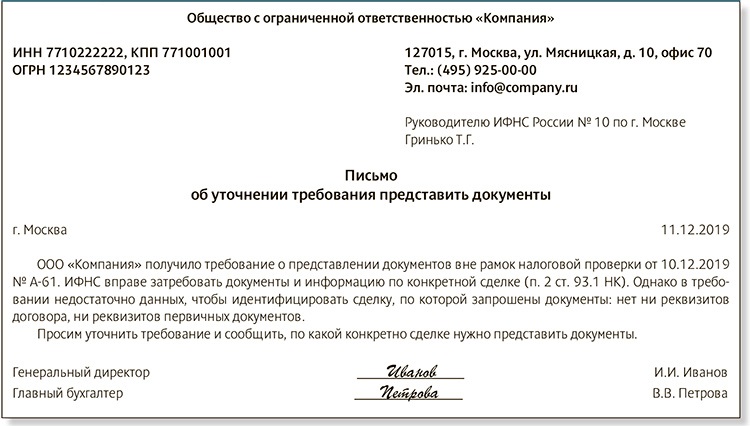

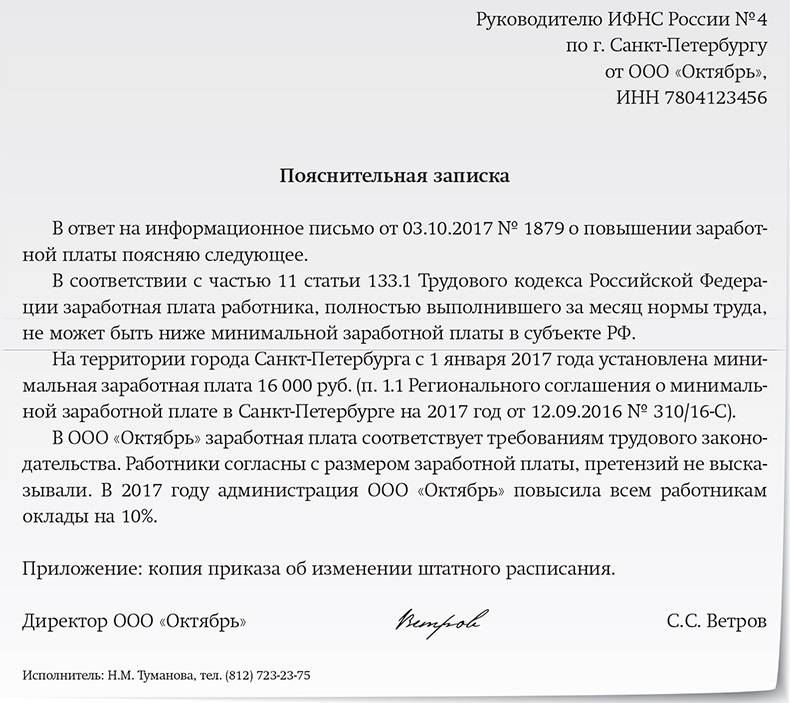

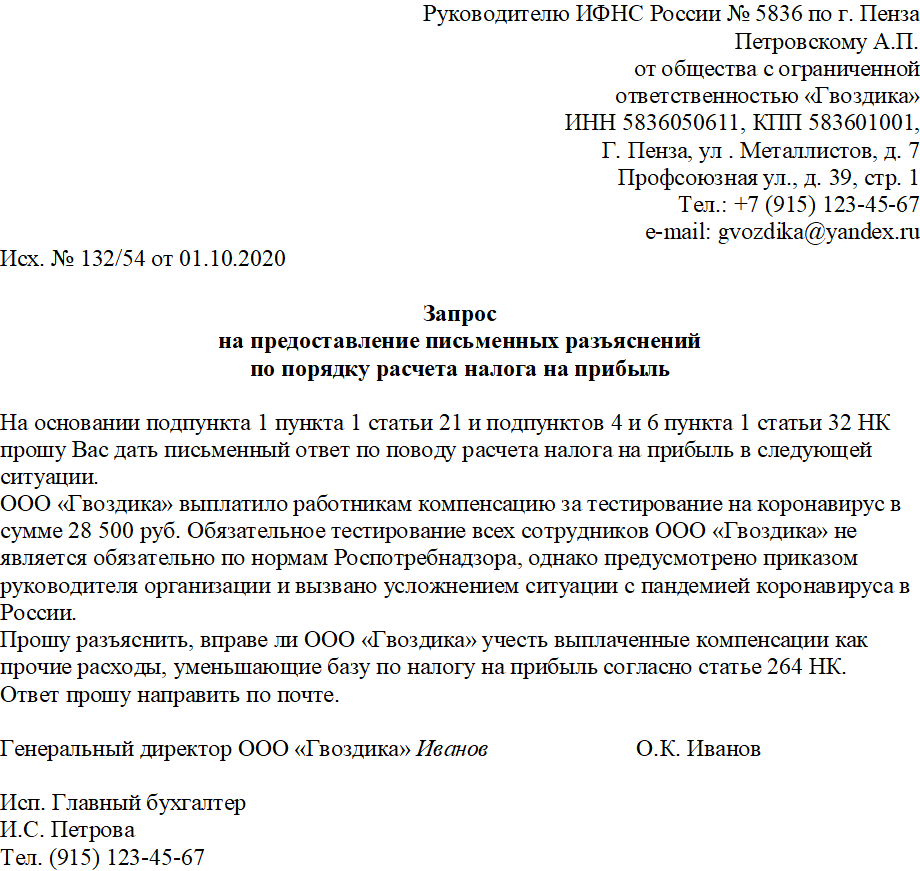

В большинстве случаев пояснения на требования налоговой готовятся в виде письма в произвольной форме. Содержание письма зависит от того, каковы причины запроса: если речь идет об ошибках в декларации, нужно или исправить ошибки и предоставить уточнённые отчетные данные, или написать, что при повторной проверке ошибки не были установлены, и декларация правильная. Если нужны разъяснения относительно использования налоговых льгот, получения вычета и т. д., необходимо предоставить доказательства, что вы действительно претендуете на эти льготы. В случае, если причиной обращения стали подозрительные сделки, необходимо предоставить максимально возможное количество подтверждений того, что сделка происходила именно на указанных вами условиях: это могут быть первичные бухгалтерские документы, выписки и т. д.

Далее документы могут быть направлены в ФНС заказным письмом, курьером, переданы в приемную лично, а также в электронной форме через кабинет налогоплательщика. Чтобы избежать проблем и ошибок при подготовке ответа на требования налоговиков, рекомендуется обратиться за юридической помощью. Грамотный юрист по налогам проанализирует законность требований, а также поможет составить ответ, который исключает возможность разночтений или неправильного трактования. В результате спорная ситуация будет быстро и эффективно улажена. Но лучше пользоваться услугами юриста при подготовке отчетности и при проведении проверок – это позволит минимизировать количество ситуаций, когда потребуется давать разъяснения и готовить дополнительные документы.

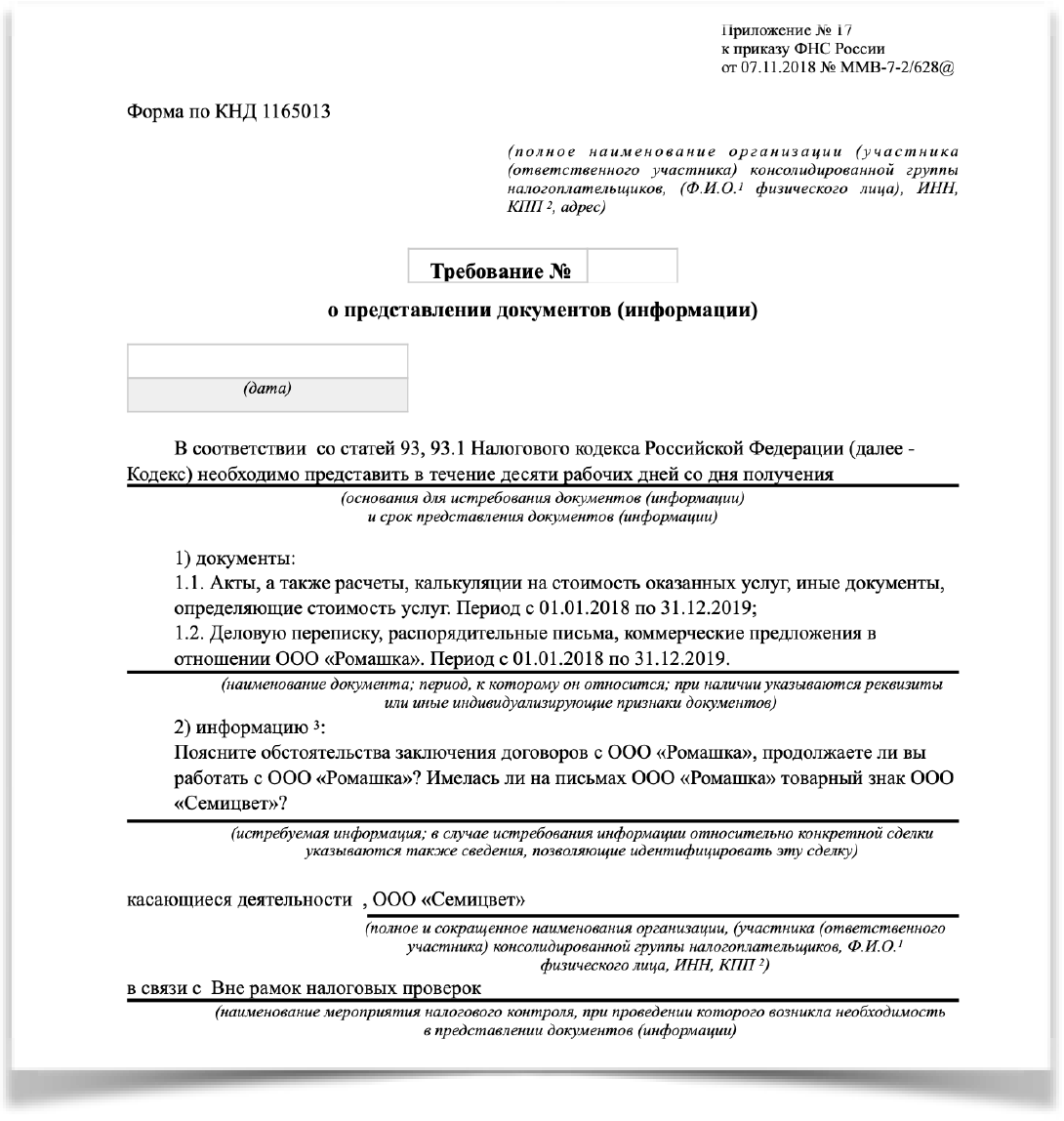

Требование о представлении документов

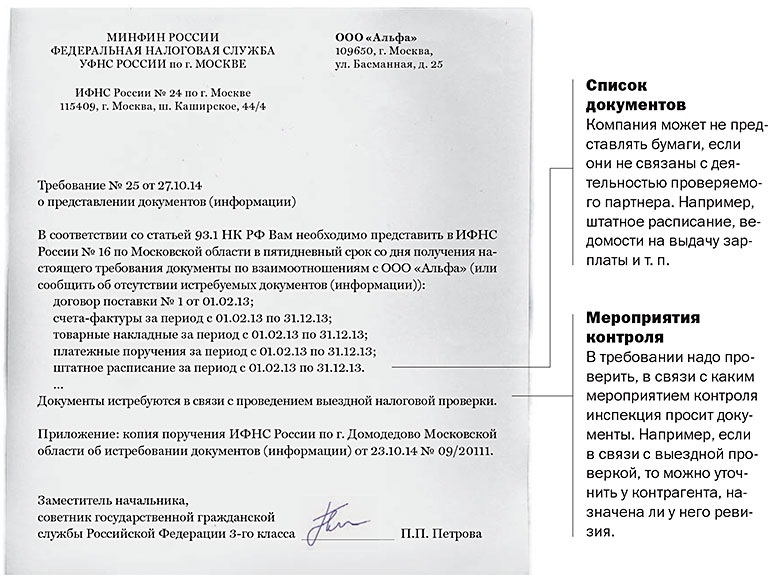

В рамках проведения выездной налоговой проверки истребование документов является одной из процедур контроля (п. 12 ст. 89, ст. 93 НК РФ), налогоплательщик обязан предоставлять документы по требованию налогового органа в рамках ВНП

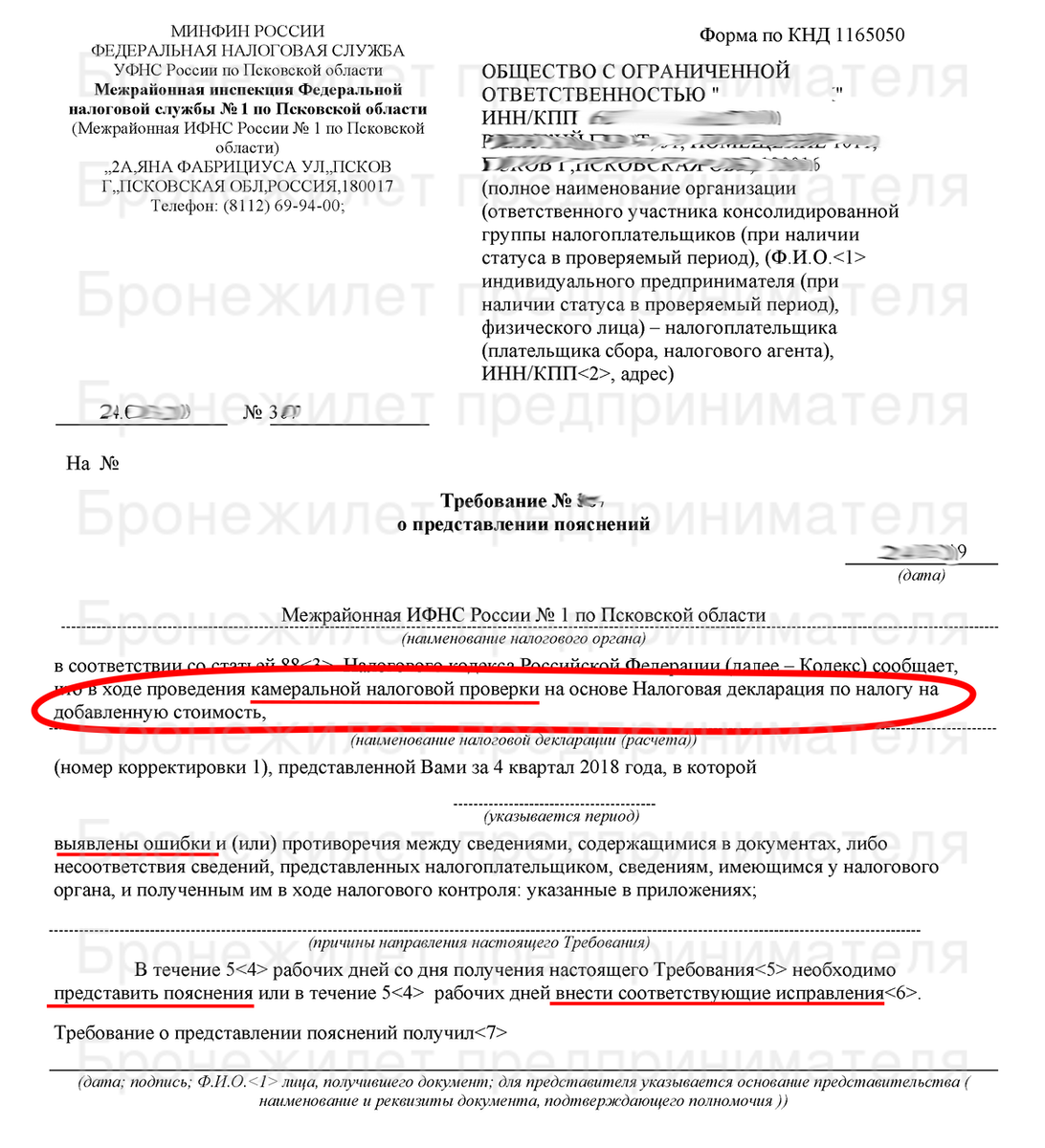

Важно, чтобы требование было оформлено документально по утвержденной форме, не было выставлено в период приостановления проверки или после ее окончания

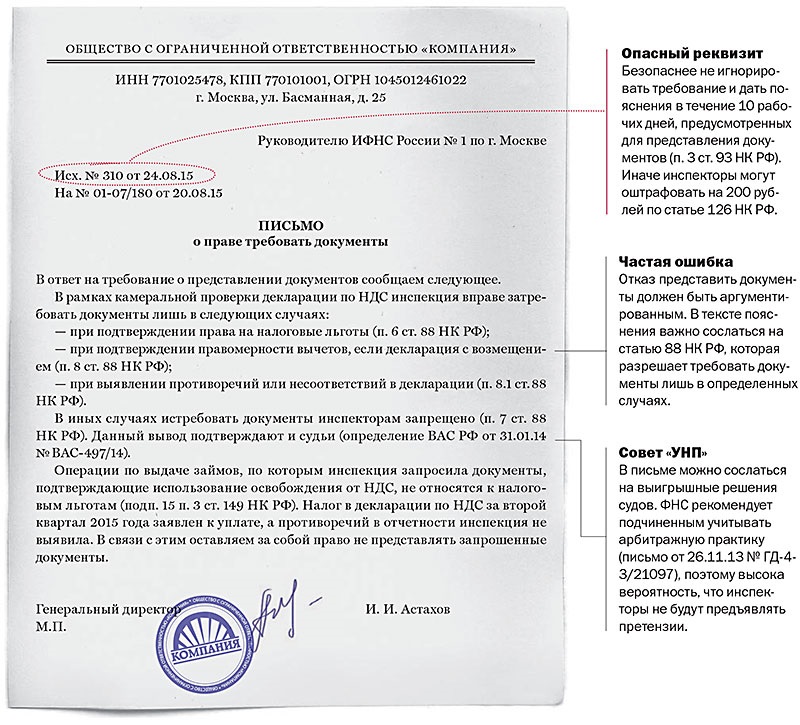

Случаи, в которых налоговый орган имеет право потребовать документы в рамках камеральной проверки, ограничены и поименованы в статьях и НК РФ:

1. Уточненная декларация подана после двух лет от установленного срока сдачи, сумма налога к уплате меньше, чем в предыдущей или сумма убытка больше, чем в предыдущей декларации.

Необходимо представить данные налогового учета, в соответствии с которыми уточнена декларация, а также первичные документы, обосновывающие внесенные изменения ( НК РФ).

2. Использование налоговой льготы.

В данной ситуации есть обязанность представить документы, подтверждающие право на льготу (п. 6 ст. 88, ст. 93 НК РФ).

3. Возмещение НДС по налоговой декларации.

Необходимо представить документы, подтверждающие право на вычеты по налогу (п. 8 ст. 88, ст. 172 НК РФ).

4. В декларации по НДС:

-

занижен налог к уплате или завышена сумма налога к возмещению;

-

расхождения между данными в декларациях налогоплательщика и его контрагента;

-

несоответствия операций в журнале учета счетов-фактур налогоплательщика и его контрагента.

Налоговый инспектор может запросить первичные документы, относящиеся к операциям, счета-фактуры, книгу покупок, книгу продаж и журнал учета счетов-фактур ( НК РФ).

5. Декларация по налогу на добычу полезных ископаемых, земельному или водному налогу.

У налогоплательщика могут потребовать документы, подтверждающие объем забранного водного ресурса или добытого ископаемого.

6. Пониженные тарифы или суммы, не облагаемые страховыми взносами, в расчете по страховым взносам ( НК).

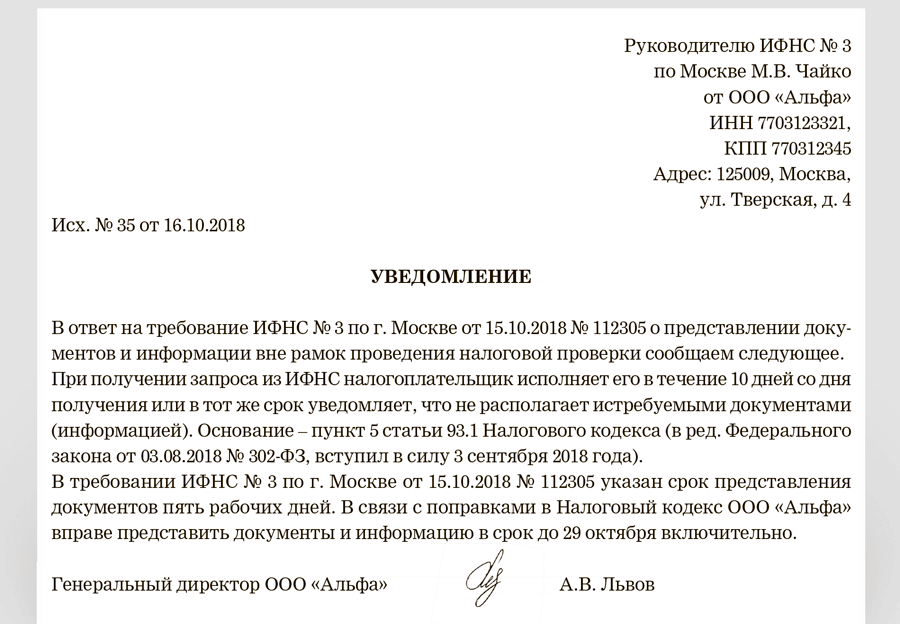

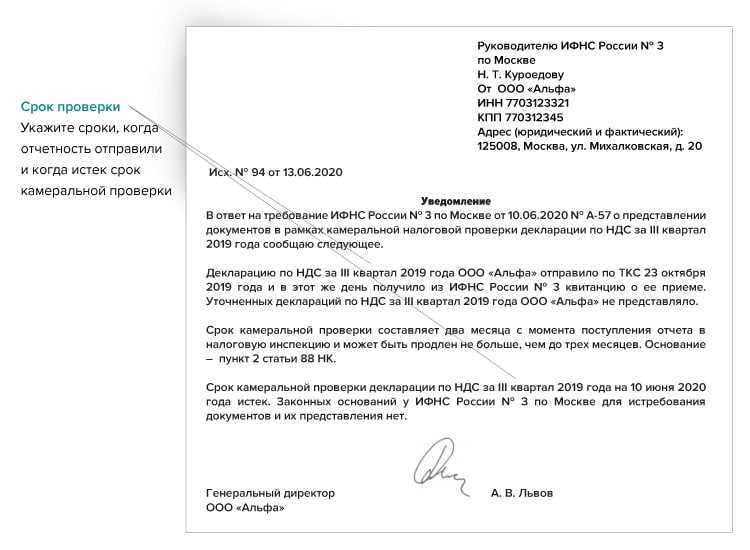

Срок на исполнение требования – 10 рабочих дней с момента получения требования. Дата получения требования определяется следующим образом:

-

письмо Почты России считается полученным налогоплательщиком на 6 рабочий день после его отправки ( НК РФ);

-

требование, направленное по ТКС, считается полученным после отправки квитанции о приеме. Срок отправки квитанции – 6 рабочих дней с даты получения самого требования.

В случае неисполнения или частичного представления документов предусмотрен штраф в размере 200 руб. за каждый непредставленный документ ( НК).

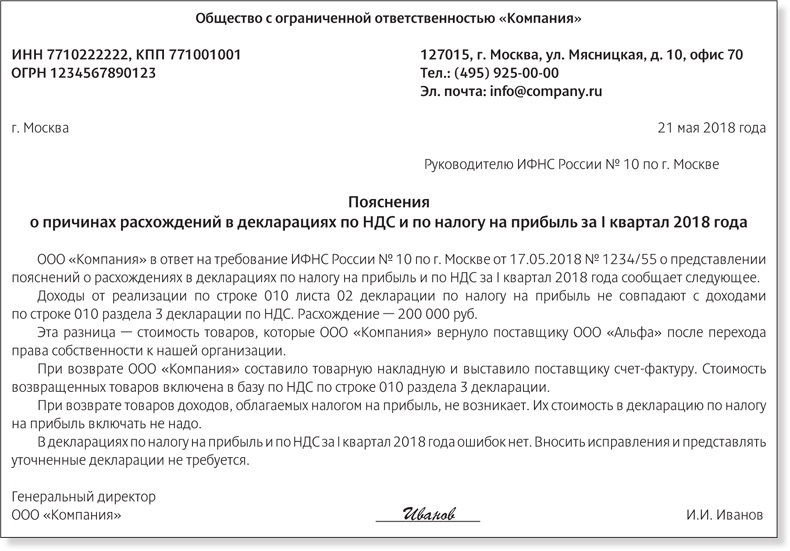

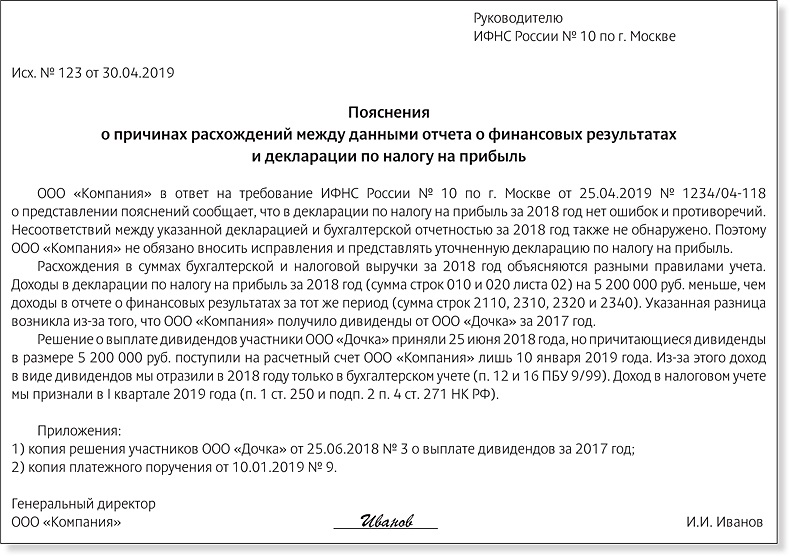

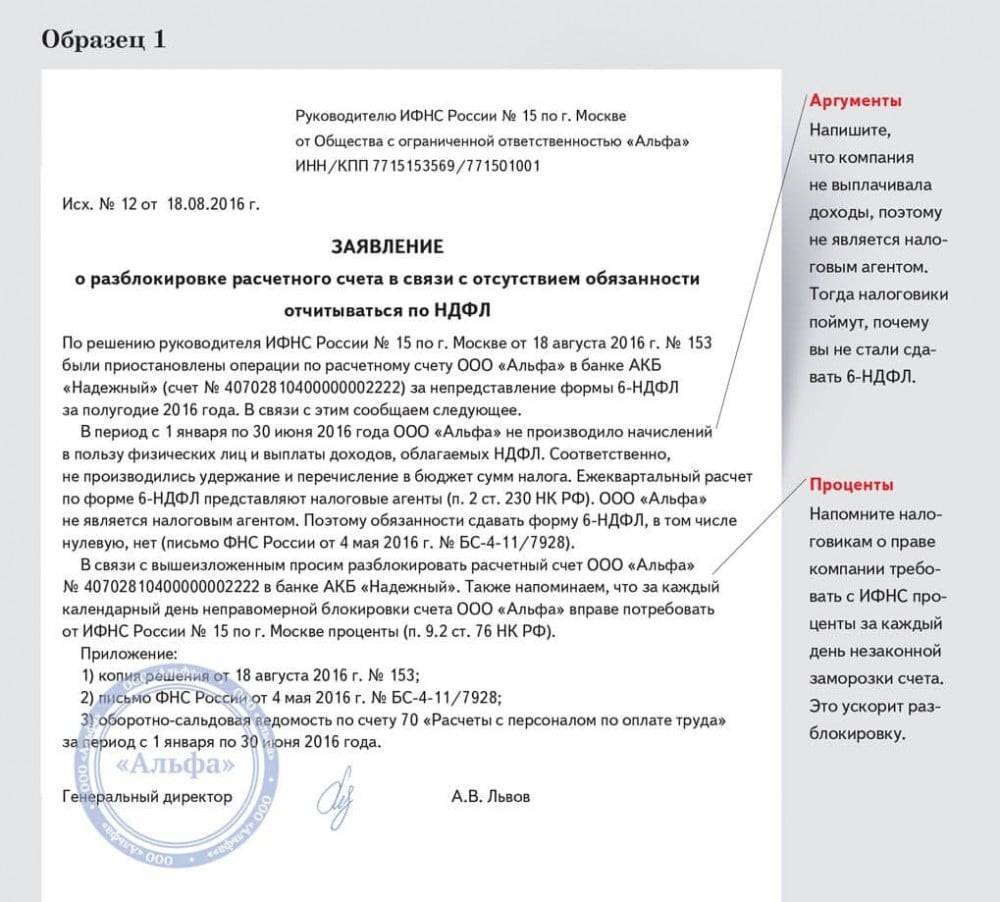

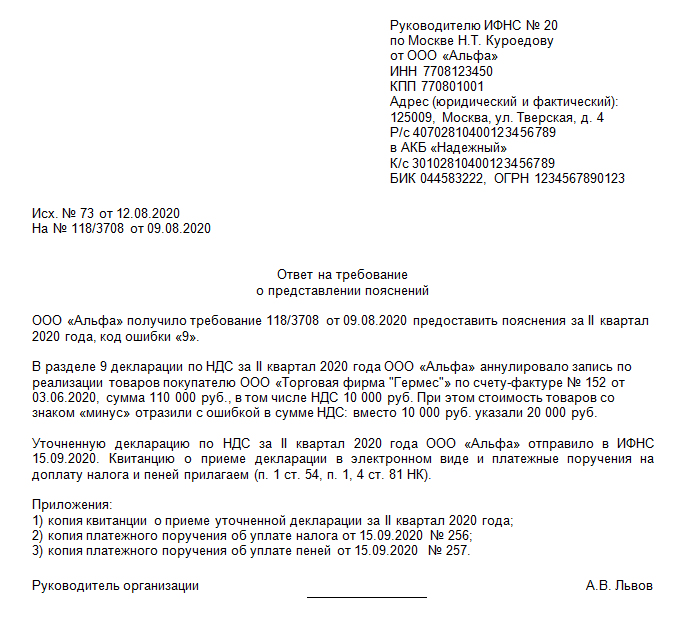

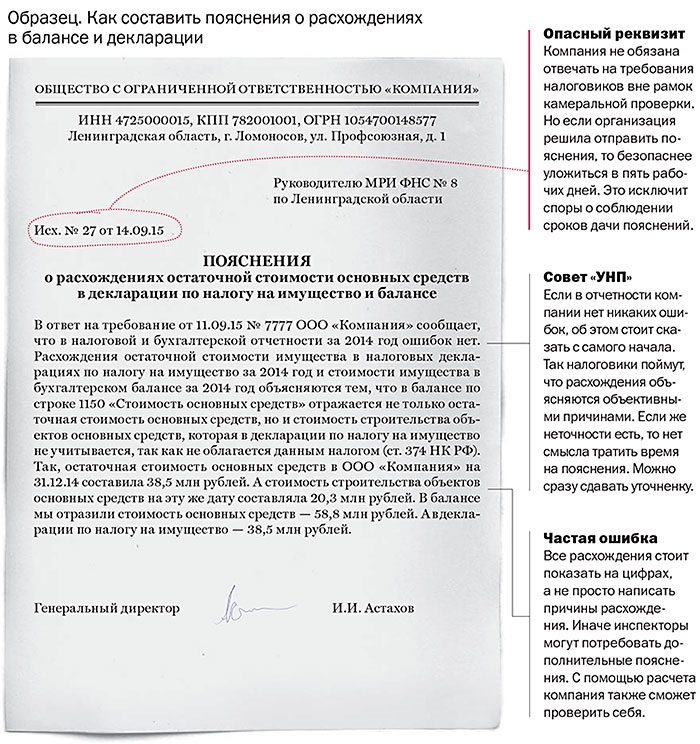

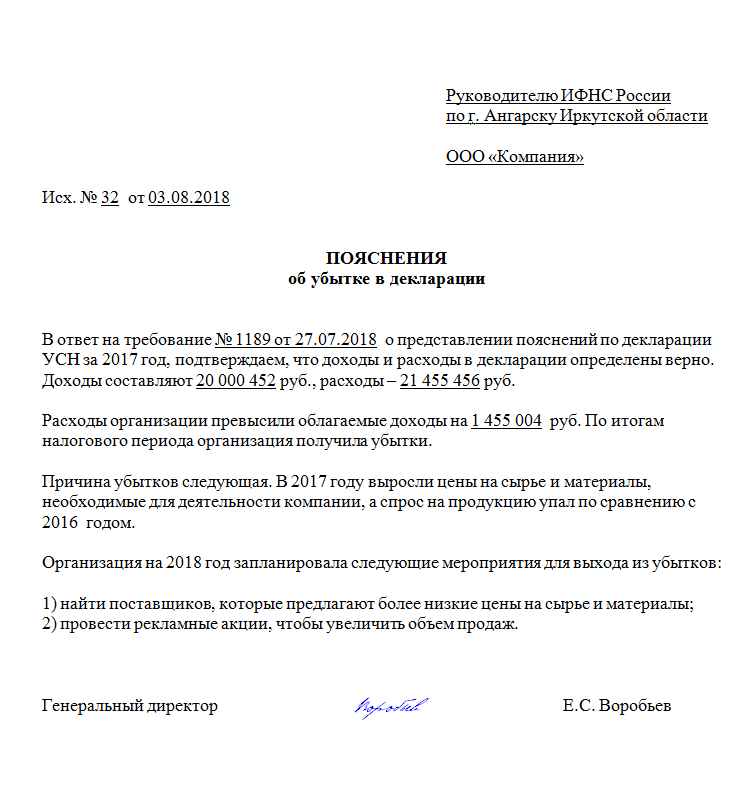

Представление пояснений при подаче уточненной декларации с уменьшением суммы налога к уплате или декларации с убытком

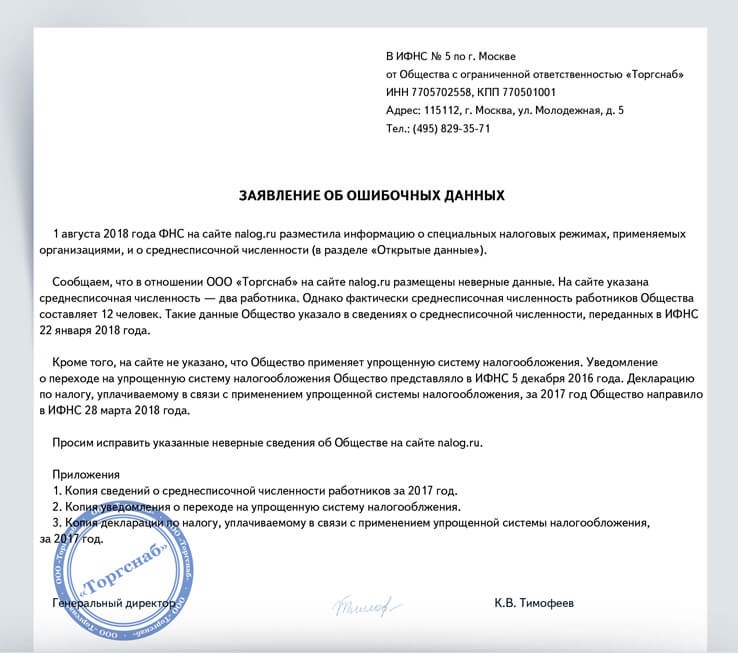

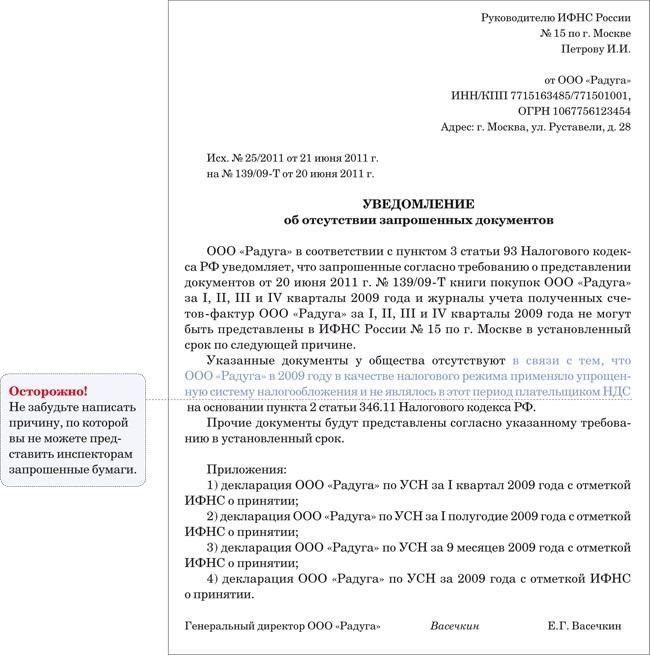

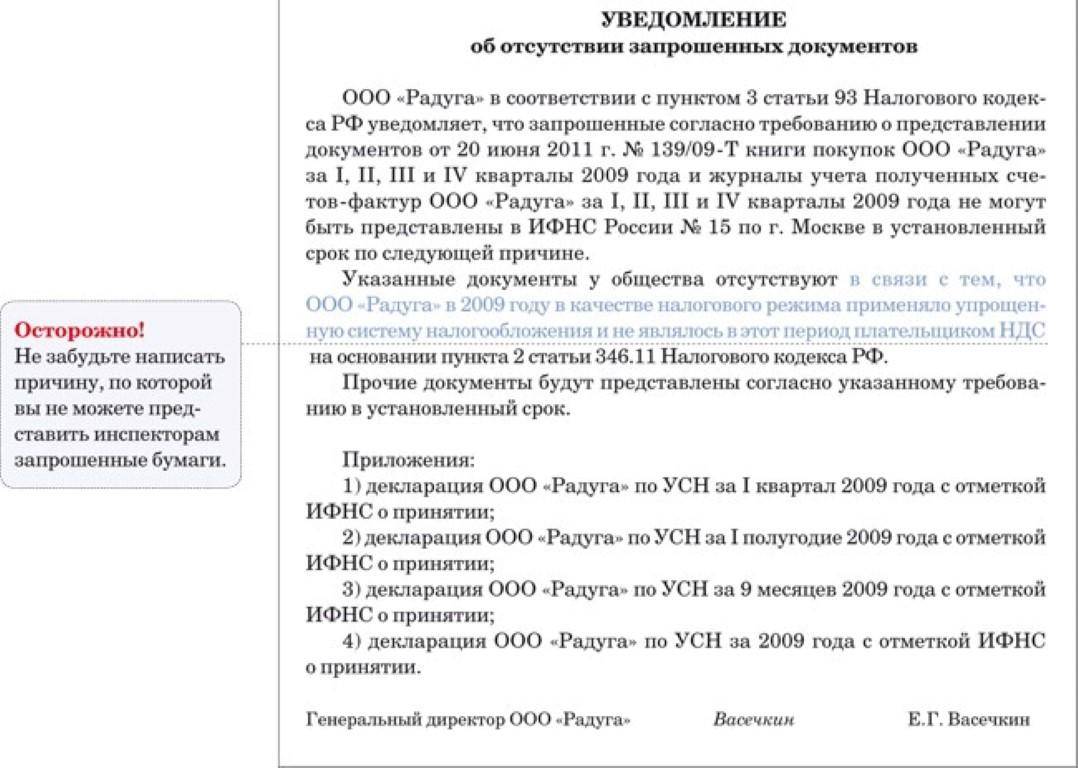

Что делать, если запрошенные документы у Вас отсутствуют?

Например, запрашивают аналитические таблицы с расчетом себестоимости продукции. Составление подобного документа не предусмотрено ни законодательством, ни локальными нормативными актами налогоплательщика, соответственно составлять и представлять такой документ у налогоплательщика обязанности не возникает.

Так, налоговый орган может попросить представить информацию в табличной форме, придуманной инспектором.

В подобных случаях налогоплательщик не обязан подстраиваться под конкретного инспектора и работать за инспектора. Хорошим вариантом будет представление информации в форме, удобной самому налогоплательщику с пояснением о том, что налогоплательщик не ведет учет информации в той форме, в которой налоговый орган просит ее предоставить.

Или другая ситуация. Срок хранения документов истек, либо у налогоплательщика вообще не было обязанности хранить запрошенные документы. Например, пропуска, выданные сотрудникам контрагента. В такой ситуации можно отказать в представлении документов с пояснениями, что они не сохранились, обязанности по хранению таких документов не предусмотрено.

Если же какой-либо документ отсутствует, но должен составляться и храниться у налогоплательщика, то это проблема налогоплательщика. Как указывают налоговые органы (и с ними соглашаются суды), налогоплательщик в таком случае обязан восстановить документы и представить налоговому органу.

В каких случаях налоговые органы вправе требовать пояснений?

Право потребовать пояснения или дополнительные документы прямо прописано среди полномочий налоговиков. При этом ситуации, когда требование документов налоговой является правомерным, четко ограничены законодательно. К ним относятся следующие:

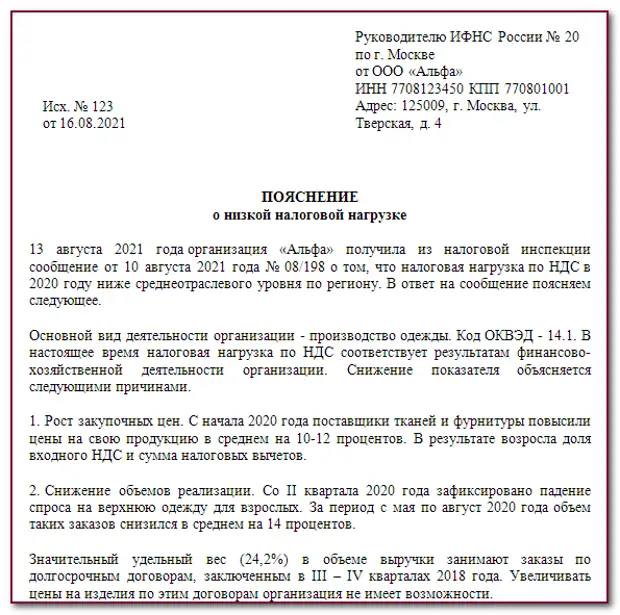

- возникли вопросы в процессе проведения проверки – сюда относится большинство эпизодов, когда ФНС обращается к предпринимателям с требованием предоставить те или иные документы или разъяснения. При проведении налоговых проверок (как выездных, так и камеральных) нередко происходят ситуации, когда нужно прояснить определённые эпизоды в деятельности компании: в каких условиях проводилась сделка, правильно ли были рассчитаны налоговые платежи и т. д. Кроме того, очень часто пояснения требуют у компаний, которые подают отчетности с убытками за определенный период, если они пользуются налоговыми льготами, хотя получить возмещение НДС и т. д.;

- при проверке налоговой отчетности выявлены ошибки – не всегда нахождение неточностей в декларации или несовпадение данных между разными документами автоматически ведет к штрафу или доначислению налогов. Нередко налоговый инспектор вначале пытается выяснить, что стало причиной ошибки, помочь предприятию исправить выявленные неточности (если они не относятся к грубым и/или умышленным). В этих случаях налоговая может потребовать предоставить дополнительные документы, которые бы пролили свет на спорные сведения в отчетных документах или объяснить, почему указаны те или иные цифры;

- проводится проверка контрагентов, с которыми работает компания – нередко пояснения требуют не только с того юридического лица, которое проверяется налоговиками, но и со всех, кто с ним сотрудничал в отчётный период и с кем сделки показались ФНС подозрительными. Чтобы выяснить, насколько законным был договор, правильно ли уплачены налоги с него и т. д., налоговики могут затребовать документы или пояснения со всех сторон сделки. И такие требования также будут полностью законными и правомерными;

- какая-либо сделка вызвала сомнения у налоговых инспекторов – контроль за деятельностью налогоплательщиков может выполняться и вне определённых проверок. Так, регулярно проводится мониторинг, касающийся потенциально рискованных сделок, особенно если одним из участников такой сделки является юридическое лицо, ранее уличенное в тех или иных налоговых нарушениях. Если какая-либо сделка покажется налоговикам подозрительной, они вправе потребовать пояснения от любого из ее участников, и им обязаны предоставить необходимые сведения.

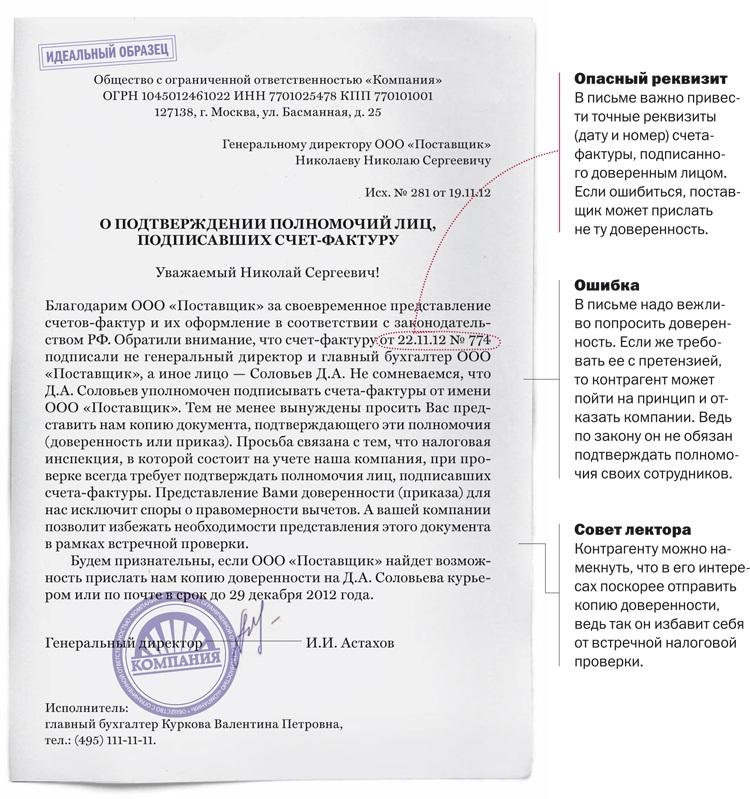

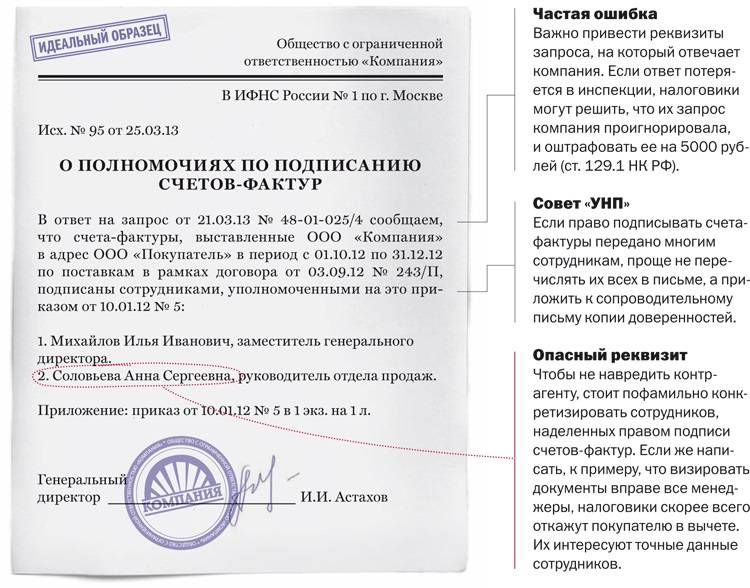

Теперь поговорим о ситуациях, когда требования предоставить пояснения или документы могут быть неправомерными. Во-первых, это касается ситуаций, когда нарушена форма подачи таких требований со стороны налоговой. Закон разрешает направлять требования как по электронной почте, так и обычным письмом, и здесь разницы для налогоплательщиков нет. Но каждое требование должно быть оформлено по определенному шаблону и обязательно содержать информацию относительно того, какие именно документы или пояснения нужно предоставить, а также кто является ответственным должностным лицом в данной ситуации (обычно это либо налоговый инспектор, либо руководитель отделения ФНС или его заместитель). Кроме того, необходимо убедиться, что требования направлены именно вам (правильно указано наименование юридического лица и другие сведения).

Иные документы

В случае, когда у налогового органа отсутствует право на выставление требования налогоплательщику, инспектора направляют иные документы, которые могут называться сообщение, информационное письмо, предписание и т.д. Название другое, но смысл вкладывается тот же – предоставление документов или пояснений.

Зачастую можно увидеть такой документ из инспекции, как «Сообщение (с требованием предоставить…)». Его могут направлять по разным поводам, в том числе для того, чтобы получить пояснения в рамках камеральной проверки, когда налоговый орган не имеет права направлять требование (четыре ранее рассмотренных случая). Нужно сразу отметить, что такой документ, как «Сообщение (с требованием предоставить…)» не утвержден ФНС РФ, поэтому документ является незаконным и реагировать на него не нужно на основании НК РФ: налогоплательщики имеют право не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц.

Еще один пример любопытного «неправильного» документа из инспекции в рамках камеральной проверки – предписание. Данный пример взят из судебного разбирательства по делу А19-25029/2018. Ситуация: инспекция установила, что организация не оплачивает страховые взносы по работникам и направила предписание на исправление нарушений. Однако в случае выявления недоимки налоговый орган обязан выставлять требование об уплате налога, сбора, страховых взносов ( НК РФ), а не предписание. В сложившейся ситуации налоговый орган соригинальничал, за что и был наказан. Суд определил, что предписание – неустановленная форма документа для требования уплаты недоимки. Предписание – распорядительный документ, но он не выдается налогоплательщику в рамках камеральной проверки. Форма требования об уплате четко определена, поэтому именно ее и необходимо было направить налогоплательщику для устранения выявленных нарушений. Организация сразу же отправилась в суд, чтобы признать незаконность документа из налогового органа, и выиграла все судебные инстанции.

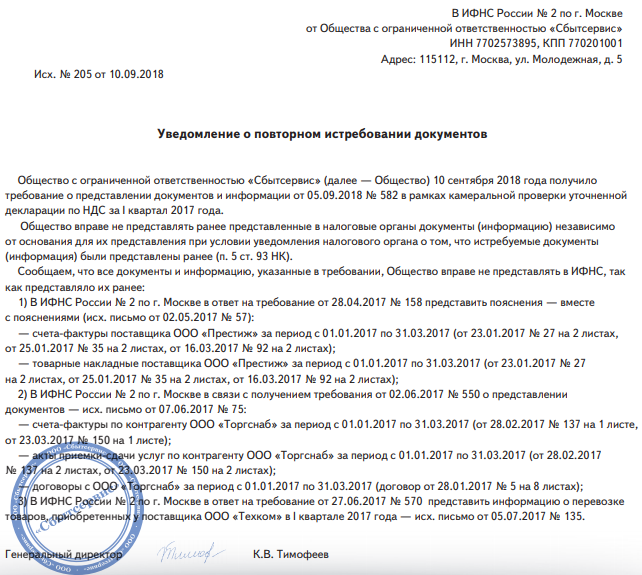

Ответственности за неисполнение документов неустановленной формы нет. Дело в том, что ответственность за неисполнение требования о представлении документов или пояснений четко прописана в ст. и 129.1 НК РФ. В этих статьях указано, что ответственность наступает в случае, когда налогоплательщик обязан представить документы или пояснить что-либо, но не делает этого. Случаи, когда налогоплательщик обязан исполнить требование, рассмотрены ранее в этой статье. Следовательно, в остальных ситуациях обязанность налогоплательщика пояснять или представлять документы отсутствует, как и не возникает ответственности за неисполнение незаконного письма из инспекции.

Все формы документов, которые инспекция направляет в адрес налогоплательщика, утверждены Приказом ФНС РФ от 07.11.2018 № ММВ-7-2/628. Если вы получаете документ по форме из Приказа и в нем указаны случаи, описанные выше, то документ обязателен к исполнению, иначе возникнет ответственность. В остальных случаях исполнять сообщения или предписания налогового органа не обязательно, если они составлены не по утвержденной форме и не обоснованы НК РФ. Такие можно игнорировать или оспаривать их незаконность в Управлении ФНС по региону или суде.

КОГДА НА ТРЕБОВАНИЯ ИФНС МОЖНО ОТВЕТИТЬ ВЕЖЛИВЫМ ОТКАЗОМ

6.1, «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016) {КонсультантПлюс}

К примеру, инспекция направила вам по ТКС требование в понедельник 22 июня. Со вторника 23 июня по вторник следующей недели (30 июня) вы обязаны направить в инспекцию квитанцию о приеме этого требования. Со дня, следующего за днем отправки такой квитанции, начинает течь пятидневный срок для представления самих сведений. К примеру, вы отправили квитанцию в последний день — 30 июня. В этом случае именно 30 июня считается датой получения вами требования инспекции. Представить ей пояснения вы должны в течение 5 рабочих дней: с 1 июля по 7 июля включительно. Таким образом, на требование, отправленное инспекцией по ТКС 22 июня, вы можете на законных основаниях дать пояснения вплоть до 7 июля. Итого — более 2 недель.

(«Главная книга», 2015, N 14) {КонсультантПлюс}}

Таким образом, срок предоставления документов по требованию пояснений от налогового органа начинает течение со дня отправки уведомления о получении данного требования.

Ответ подготовил: Эксперт «Линии консультаций» НТВП «Кедр-Консультант» Красноперова Мария Юрьевна

При подготовке ответа использована СПС КонсультантПлюс.

Ответ прошел контроль качества: Рецензент — доцент кафедры бухгалтерского учета, финансов и аудита ФГБОУ ВО «Ижевская ГСХА»

Селезнева Ирина Ахматясавиевна

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

4.1. В течение 10 (десяти) рабочих дней после завершения выполнения работ, предусмотренных Контрактом, Исполнитель представляет Заказчику Акт сдачи-приемки работ, подписанный Исполнителем, в 2 (двух) экземплярах, акт выполненных работ, оказанных услуг и счет на оплату выполненных работ.

4.2. В течении 3 (трех) рабочих дней после получения от Исполнителя документов, указанных в пункте 4.1 Контракта, Заказчик, с особенностями, установленными Федеральным законом № 44-ФЗ, назначает экспертизу результатов произведённых работ, предусмотренных Контрактом, в части их соответствия условиям Контракта, с оформлением экспертного заключения. Экспертиза может проводиться Заказчиком своими силами или к ее проведению могут привлекаться эксперты, экспертные организации на основании контрактов, заключенных в соответствии с Федеральным законом № 44-ФЗ.

Срок проведения экспертизы результатов произведённых работ и оформления экспертного заключения составляет не более 15 (пятнадцати) рабочих дней.

4.3. Не позднее 3 (трех) рабочих дней после оформления заключения по итогам экспертизы, Заказчик рассматривает результаты и осуществляет приемку выполненных работ по настоящему Контракту на предмет соответствия их объема и качества (явные недостатки) требованиям, изложенным в настоящем Контракте.

4.4. По результатам такого рассмотрения Заказчик направляет Исполнителю заказным письмом с уведомлением о вручении либо с нарочным:

— подписанный Заказчиком 1 (один) экземпляр Акта сдачи-приемки выполненных работ, либо

— запрос о предоставлении разъяснений относительно выполненной работы, либо

— мотивированный отказ от принятия выполненной работы, содержащий перечень выявленных недостатков и разумные сроки их устранения.

4.5. В случае получения от Заказчика запроса о предоставлении разъяснений относительно результатов работ, относящиеся к условиям исполнения Контракта и (или) отдельным этапам исполнения Контракта Исполнитель в течение 1 (одного) рабочих дней обязан предоставить Заказчику запрашиваемые разъяснения в отношении выполненных работ.

4.6. В случае отказа Заказчика от принятия результатов выполненных работ на основании экспертного заключения в связи с необходимостью устранения недостатков результатов работ, Исполнитель обязан в срок, установленный в мотивированном отказе Заказчиком, устранить указанные недостатки (произвести доработки) за свой счет и передать Заказчику приведенный в соответствие с предъявленными требованиями/замечаниями отчет об устранении недостатков, выполнении необходимых доработок, а также подписанный исполнителем Акт сдачи-приемки работ в 2 (двух) экземплярах для принятия Заказчиком выполненных работ. Со дня направления Заказчиком мотивированного отказа (п. 4.4 Контракта) и по день принятия Заказчиком работ (п. 4.7 Контракта) начисляется, пеня за просрочку исполнения Исполнителем своих обязательств (п. 7.4 Контракта).

Что такое уточненная декларация 3-НДФЛ?

Налоговая декларация по форме 3-НДФЛ – документ, с помощью которого плательщик налогов отчитывается о размере дохода, который он получил за определённый период. В ней указываются личные данные плательщика, сведения о видах и размере доходов, расчёт вычетов и другая информация, требуемая по закону и влияющая на сумму выплаты по НДФЛ.

Однако возможны ситуации, когда при указании сведений в 3-НДФЛ были допущены ошибки. Они должны быть исправлены – в противном случае может оказаться, что гражданин недоплатил налоги либо не уплатил их вообще. Как раз для исправления допущенных ошибок и применяется уточнённая декларация, в просторечии – «уточнёнка». Также она применяется тогда, когда налогоплательщик решил воспользоваться вычетом, на который он имеет право по закону.