Что такое налоговый вычет за обучение и какой у него срок давности

Возвращение части расходов за обучение (и лечение) относится к социальному налоговому вычету. Его можно получить за учёбу в вузе, образовательных центрах, автошколе, а также на курсах повышения квалификации или иностранных языков. При этом не имеет значения, происходило ли обучение в государственных или частных, российских или иностранных образовательных заведениях. Если человек хочет вернуть деньги за собственную учёбу, форма обучения не имеет значения: очная, очно-заочная, заочная или дистанционная.

Образовательная лицензия или документ, подтверждающий статус образовательного учреждения, — обязательное условие для получения вычета.

Получить вычет можно в течение трёх лет после оплаты обучения. Важна именно дата оплаты, а не период обучения. Например, в 2020 году можно вернуть деньги за 2017, 2018 и 2019 годы.

Обращаться за получением налогового вычета допускается одновременно по нескольким категориям в рамках одного года. Например, за лечение, обучение, покупку или продажу жилья.

Вычет по расходам на лечение

С 2024 года будет увеличен размер социального налогового вычета НДФЛ по расходам на лечение и приобретение лекарств (пп. 3 п. 1 ст. 219 НК РФ).

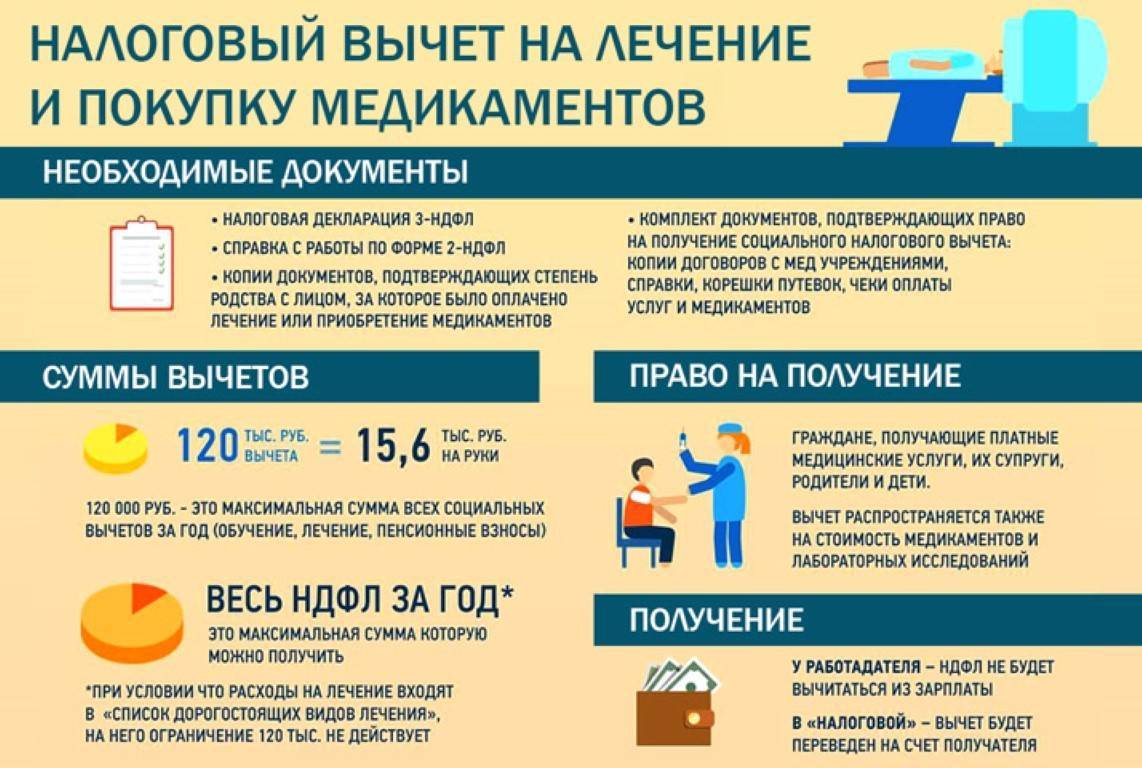

Сейчас максимальная величина такого вычета составляет 120 000 рублей (максимум к возврату – 15 600 рублей), а с 2024 года вычет повышается до 150 000 рублей (максимум к возврату – 19 500 рублей).

Данное ограничение не распространяется и не будет распространяться на дорогостоящие виды лечения. Сумма вычета по дорогостоящему лечению принимается в размере фактически произведенных расходов. Перечень дорогостоящих видов лечения установлен в соответствии с постановлением Правительства РФ от 08.04.2020 № 458.

- Расходы на лечение детей не всегда можно включить в социальный вычет

- Можно ли получить социальный вычет по расходам на лечение тещи и тестя

- Какие документы позволят получить социальный вычет по расходам на лекарства

- Можно ли получить социальный вычет по расходам на лекарства, купленные без рецепта

Вычет по расходам на лечение в 2023 году можно заявить по приобретенным в налоговом периоде медицинским услугам и лекарствам, необходимым для лечения самого налогоплательщика, его супруга, родителей, несовершеннолетних детей, а также детей в возрасте до 24 лет, обучающихся по очной форме обучения в организациях, осуществляющих образовательную деятельность. Право на получение вычета распространяется также на бывших опекунов и попечителей, если их бывшие подопечные являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность, в возрасте до 24 лет.

Вычет можно заявить по медицинским услугам, приобретенным как у медицинских организаций, так и у ИП, осуществляющих медицинскую деятельность. Получить вычет можно на основании справки об оплате медицинских услуг. Справки об оплате медицинских услуг для представления в налоговые органы РФ должны содержать код услуги, оказанной медицинским учреждением (приказ Минздрава от 25.07.2001 № 289/БГ-3-04/256).

Вычет по расходам на приобретенные лекарства распространяется исключительно на покупку лекарственных препаратов для медицинского применения, назначенных лечащим врачом и приобретенных налогоплательщиком за счет собственных средств. Если лекарства или медуслуги приобретались за счет средств работодателей, то вычет получить нельзя.

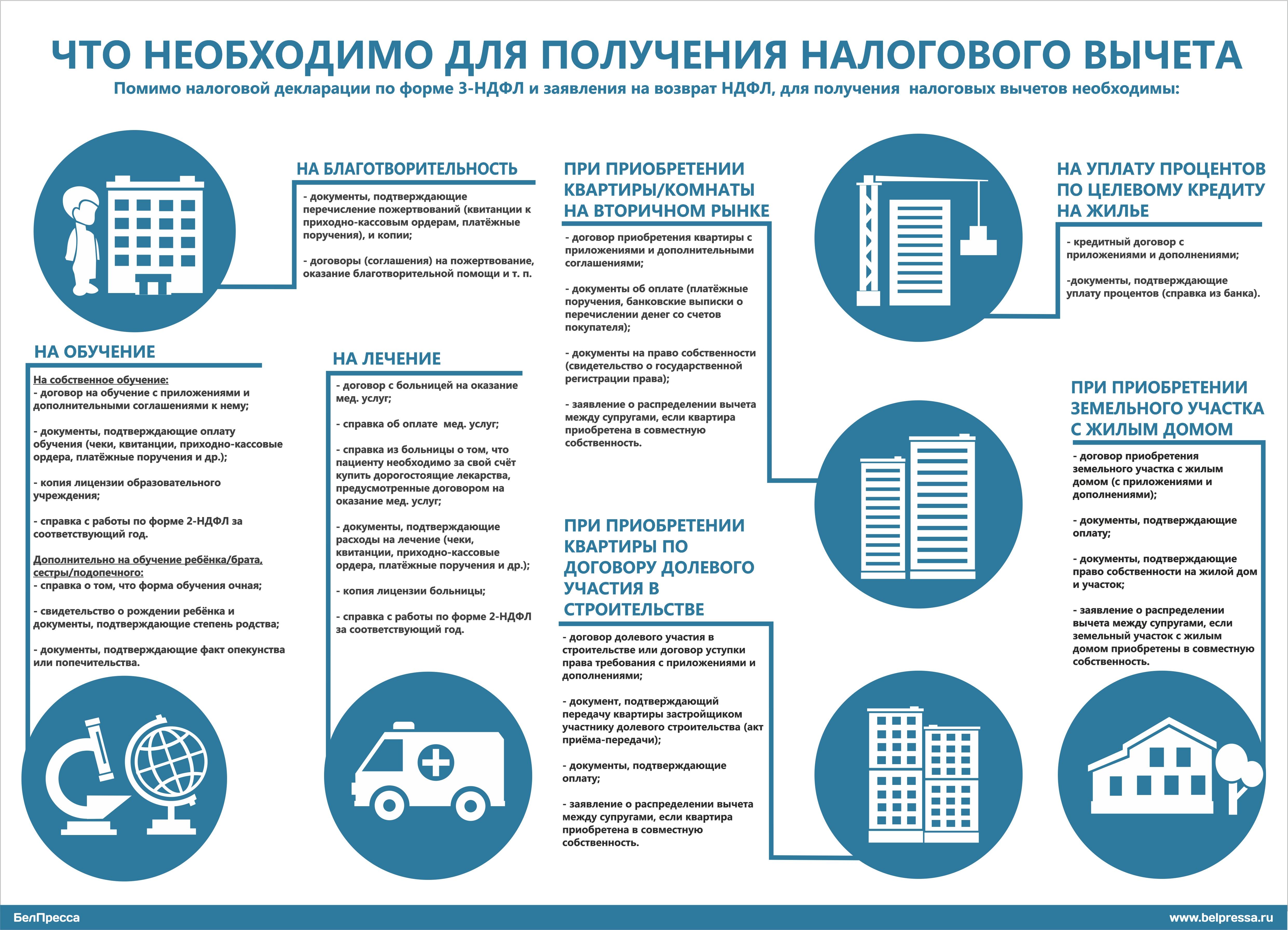

Документы на вычет при обучении родственника

- Паспорт или временное удостоверение личности гражданина РФ для

тех, кто потерял паспорт. В список обязательных документов паспорт

не входит, но НДФЛка.ру рекомендует подготовить копию основных

страниц, так как ряд налоговых их требует. - Документы из образовательного учреждения:

- Договор между вами и учебным заведением. Достаточно сделать

копию. - Лицензия. Копия. Прикладывать лицензию не обязательно, если ее

реквизиты указаны в договоре. Копии можно заверить в учебном

заведении или лично.

Если вуз находится за пределами России, то необходим пакет

документов, который выдает вуз при поступлении. В числе прочих в

пакет должен входить документ о том, что вуз имеет право вести

образовательную деятельность. В ИФНС подается нотариально

заверенные переводы.

- Платежные документы: квитанции, платежные поручения, чеки.

Восстановить потерянный документ можно там, где вы платили:

получить справку об оплате из бухгалтерии вуза или подтверждение

платежей в вашем банке. Если стоимость обучения менялась, не

забудьте приложить подтверждающий документ. - Справка 2-НДФЛ. Это справка о ваших доходах от работодателя.

Она должна быть за тот год, за который вы оформляете возврат

подоходного налога. Если в 2023 году вы готовите вычет за обучение

за 2022 год, 2-НДФЛ должна быть за 2022 год. Если в течение года вы

сменили несколько рабочих мест, запросите справки у всех

работодателей. Приложите оригинал. - Налоговая декларация 3-НДФЛ. В инспекцию предоставляется

оригинал. - Свидетельство о рождении ребенка. Копия (при получении вычета

за ребенка) - Ваше свидетельство о рождении.

- Свидетельство о рождении брата, сестры.

Оплата обучения и НДФЛ

По общему правилу стоимость любых услуг, в том числе по обучению, которые оплачены работодателем в интересах работника, является доходом работника, полученным в натуральной форме, который облагается НДФЛ (, , ). Однако ряд доходов () освобождается от обложения этим налогом. К ним относятся и суммы оплаты за обучение налогоплательщика по основным и дополнительным общеобразовательным и профессиональным образовательным программам, его профессиональную подготовку и переподготовку в российских образовательных учреждениях, имеющих соответствующую лицензию, либо иностранных образовательных учреждениях, имеющих соответствующий статус ().

Таким образом, суммы оплаты за обучение работника в образовательных организациях не облагаются НДФЛ при условии, что российское образовательное учреждение, в котором работник проходит обучение, имеет лицензию на осуществление образовательной деятельности ( (далее — Закон № 273-ФЗ)), а иностранная организация, в которой осуществляется обучение, имеет статус образовательного учреждения. Для иностранного учреждения такой статус, помимо лицензии, может быть подтвержден его программой, уставом или иными документы, перечень которых зависит от специфики деятельности учреждения (письма Минфина России от 02.04.2012 № 03-04-06/6-88, от 21.12.2011 № 03-03-06/1/835).

ВАЖНО

Если работник самостоятельно оплачивает свое обучение в образовательных учреждениях или обучение своих детей в возрасте до 24 лет, он имеет право на социальный налоговый вычет по НДФЛ в размере фактически произведенных расходов (, ). Необходимо учитывать, что максимальная величина социального налогового вычета (120 000 рублей в течение года, кроме расходов на обучение детей и на дорогостоящее лечение) предоставляется в совокупности по расходам на оплату обучения, на оплату медицинских услуг, в виде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, а также дополнительных страховых взносов на накопительную пенсию. Если гражданин, например, использовал в календарном году социальный налоговый вычет в сумме расходов на оплату медицинских услуг на всю эту предельную величину, уменьшить облагаемый НДФЛ доход на стоимость обучения в образовательных учреждениях у него не получится ().

Освобождаются от обложения НДФЛ и доходы в виде оплаченной работодателем стоимости обучения детей сотрудников в аналогичных образовательных организациях. Однако, как подчеркивают представители финансового ведомства, НДФЛ не облагаются суммы оплаты работодателем непосредственно стоимости обучения детей его сотрудников, а суммы оплаты стоимости присмотра и ухода за детьми в организациях дошкольного образования под действие вышеуказанной нормы Налогового кодекса () не подпадают и подлежат обложению НДФЛ на общих основаниях (письма Минфина России от 17.03.2015 № 03-04-06/14023, от 27.02.2015 № 03-04-06/9977).

Вместе с тем судьи не всегда соглашаются с такой точкой зрения (пост. Семнадцатого ААС от 21.01.2008 № 17АП-8756/07). Например, возможность компенсации родительской платы может быть предусмотрена законом субъекта Российской Федерации, в этом случае сумма такой компенсации также подпадает под определение компенсационных выплат, не облагаемых НДФЛ ().

Заметим, что применение этой льготы не зависит от того, уплачивает ли работодатель деньги за обучение непосредственно образовательной организации или сотруднику в порядке возмещения понесенных им расходов, от налогового статуса работника или его детей (резидент или нерезидент для целей налогообложения НДФЛ), а также от того, впервые ли гражданин получает образование соответствующего уровня (письма Минфина России от 17.09.2015 № 03-04-06/53509, от 18.04.2013 № 03-04-06/13324, от 16.04.2013 № 03-04-06/12870, от 09.06.2011 № 03-04-06/8-135).

Кто может получить налоговый вычет?

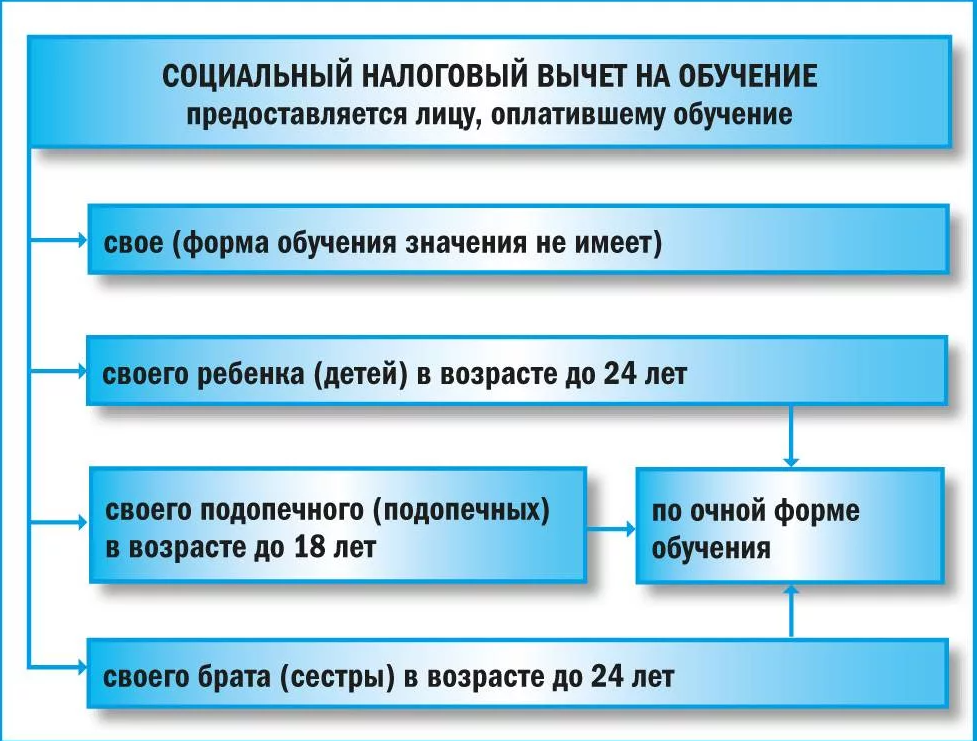

1. Физическое лицо, оплатившее собственное обучение любой формы (очная, заочная, вечерняя, иная);

– под эту категорию подходят все курсы SF Education

2. Физическое лицо, оплатившее обучение своего ребенка (детей) в возрасте до 24 лет по очной форме обучения;

– под эту категорию подходят оффлайн-курсы SF Education, например, курс подготовки к сдаче CFA Level 1.

3. Физическое лицо, оплатившее обучение своего опекаемого подопечного (подопечных) в возрасте до 18 лет по очной форме обучения;

– под эту категорию также подходят оффлайн-курсы SF Education.

4. Физическое лицо, оплатившее обучение бывших своих опекаемых подопечных (т. е. после прекращения над ними опеки или попечительства) в возрасте до 24 лет по очной форме обучения;

– под эту категорию подходят оффлайн-курсы SF Education.

5. Физическое лицо, оплатившее обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения, если брат или сестра приходятся ему полнородными (т. е. имеющими с ним общих отца и мать) или неполнородными (т. е. имеющими с ним только одного общего родителя).

– под эту категорию подходят оффлайн-курсы SF Education

Возврат налога возможен только в том случае, если налогоплательщик имел официальный доход, облагаемый по ставке 13%, и уплачивал с него НДФЛ.

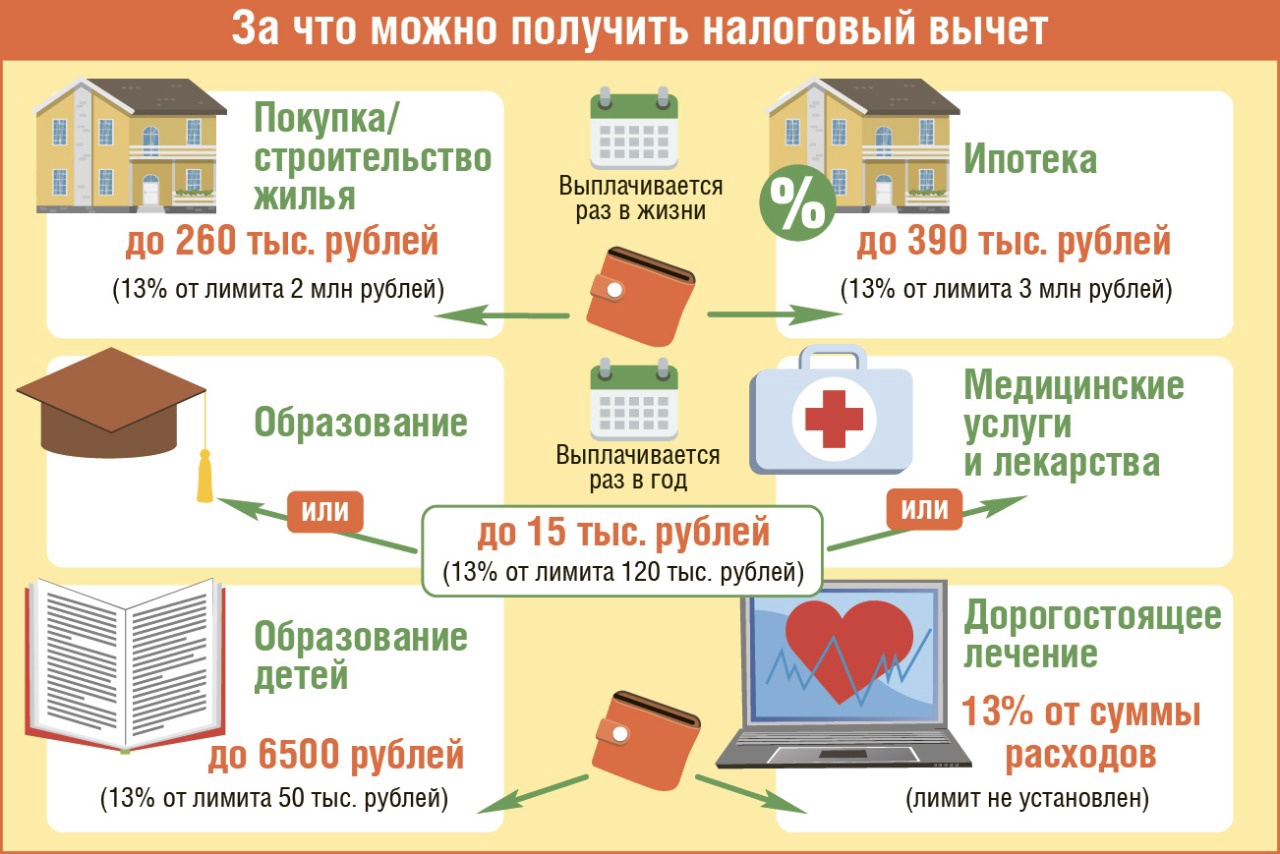

Ограничения по сумме налогового вычета на обучение

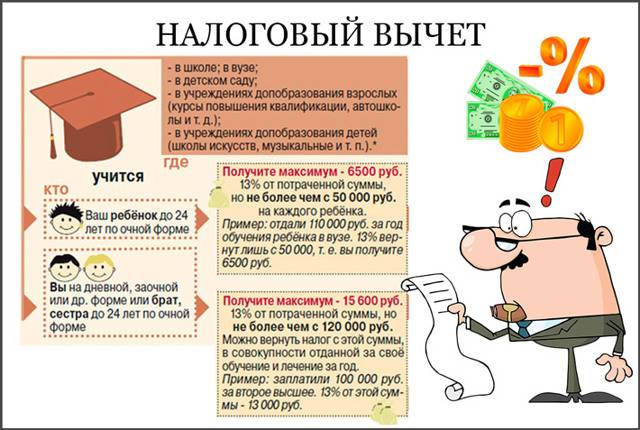

120 000 рублей в год – максимальная сумма расходов на собственное обучение, обучение брата или сестры, учитываемых при исчислении социального вычета;

50 000 рублей в год – максимальная сумма расходов на обучение собственных или подопечных детей, учитываемых при исчислении социального вычета.

Сумма вычета

Налоговый вычет не может превышать суммы, которую вы выплатили в бюджет. Но есть лимиты.

Максимальная сумма расходов на образование ребенка для получения вычета составляет 50000 рублей. То есть вернуть можно не более 6 500 р. (50000*13%).

Например, отец оплатил курсы за ребенка на 15 000 р., он может заявить к вычету всю сумму. Мать внесла оплату за обучение дочери в вузе в размере 150 000 р. – это больше лимита. Она может заявить к вычету не более 50 000 р.

Если детей двое, то лимит действует для каждого ребенка отдельно.

50000 рублей – это общая сумма вычета, которая может быть заявлена обоими родителями на одного ребенка.

Например, в семье двое детей. Мать может получить за них вычет в пределах 100 000 рублей в год. Если вычет заявят оба родителя, каждый получит до 50 000 рублей.

В отношении расходов на обучение, оплаченных с 1 января 2024 года, применяется вычет в размере 110 000 р. на каждого ребенка.

| Было | Стало | |

| Размер вычета | 50 000 | 110 000 |

| Сумма к возврату | 6 500 | 14 300 |

С 2024 года если за обучение ребенка заплатили меньше 110 тыс.р., вычет предоставят в размере фактических расходов; больше 110 тыс.р. — вычет составит 110 тыс.р.

В любом случае налоговики не вернут больше, чем они получили в виде налогов.

Если обучение было оплачено в 2023 году, а официально работать гражданин начал только в 2024-м, НДФЛ ему не вернут.

Вычет не накапливается и не переносится на следующий год.

Если вы оплатили обучение в 2024 году на сумму 150 000 рублей, то к вычету можно заявить только 110 000 рублей. Остаток в 40 000 рублей на следующий год не переносится.

Как получить социальный вычет через работодателя

С 2016 года получить налоговый вычет за обучение можно у работодателя. В этом случае с заработной платы перестанет удерживаться подоходный налог по ставке 13%.

Главная особенность данного способа заключается в том, что для получения вычета не нужно дожидаться окончания года (как в случае с налоговой), а подать заявление на вычет можно сразу после оплаты обучения.

Процедура получения вычета через работодателя происходит в 3 этапа:

Первый этап – сбор необходимых документов

Список документов для получения вычета через работодателя совпадает с документами, которые необходимы для получения вычета через налоговую службу (см. выше).

Но есть следующие отличия:

- Не требуется заполнять налоговую декларацию по форме 3-НДФЛ.

- Не нужна справка по форме 2-НДФЛ.

- Заявление на получение налогового вычета заполняется по другой форме.

Второй этап – передача собранных документов в налоговый орган

После того как все документы собраны, их необходимо передать в налоговую службу по месту жительства. Способы передачи документов, такие же, как и в случае получения вычета через налоговую службу (см. выше).

По истечении 30 дней (отводимых на проверку документов) из налоговой службы должно прийти уведомление, подтверждающее право на получение вычета у работодателя.

Третий этап – получение налогового вычета

После получения уведомления из налоговой службы, необходимо написать заявление на вычет и вместе с уведомлением передать в бухгалтерию по месту работы.

Начиная со дня уведомления бухгалтерии, с заработной платы перестанут удерживать подоходный налог, вследствие чего она станет больше обычной на 13%. Это будет происходить до тех пор, пока вычет не будет исчерпан полностью, либо пока не закончится календарный год.

Обратите внимание: если в течение года работодатель предоставил работнику вычет не в полном размере (например, за те месяцы пока он оформлял документы для получения вычета), тогда неиспользованный остаток можно получить по окончании года обратившись в налоговую службу (порядок получения вычета через налоговую см. выше).

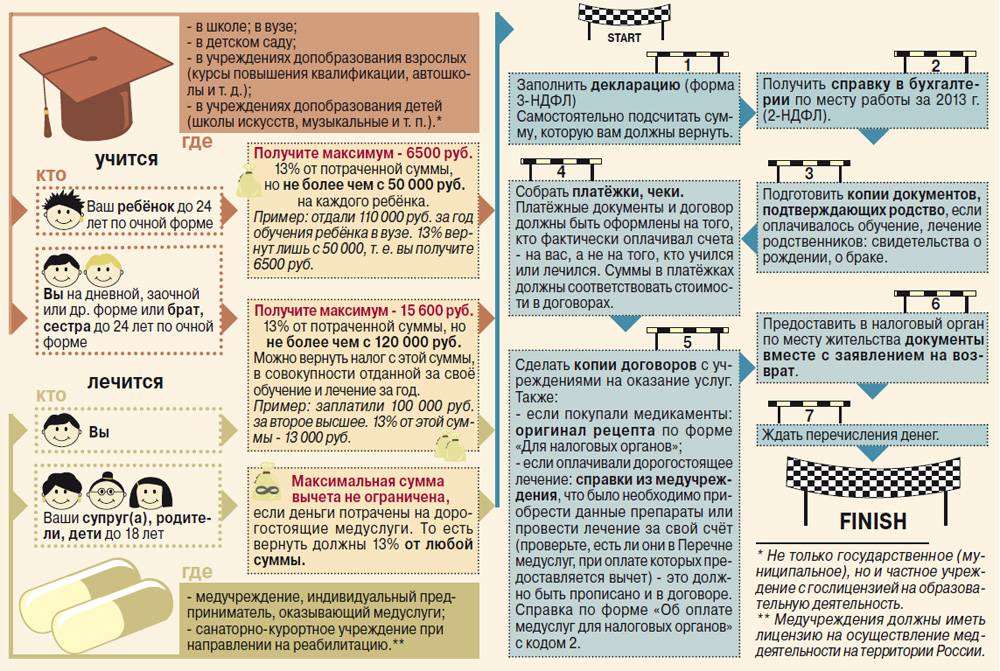

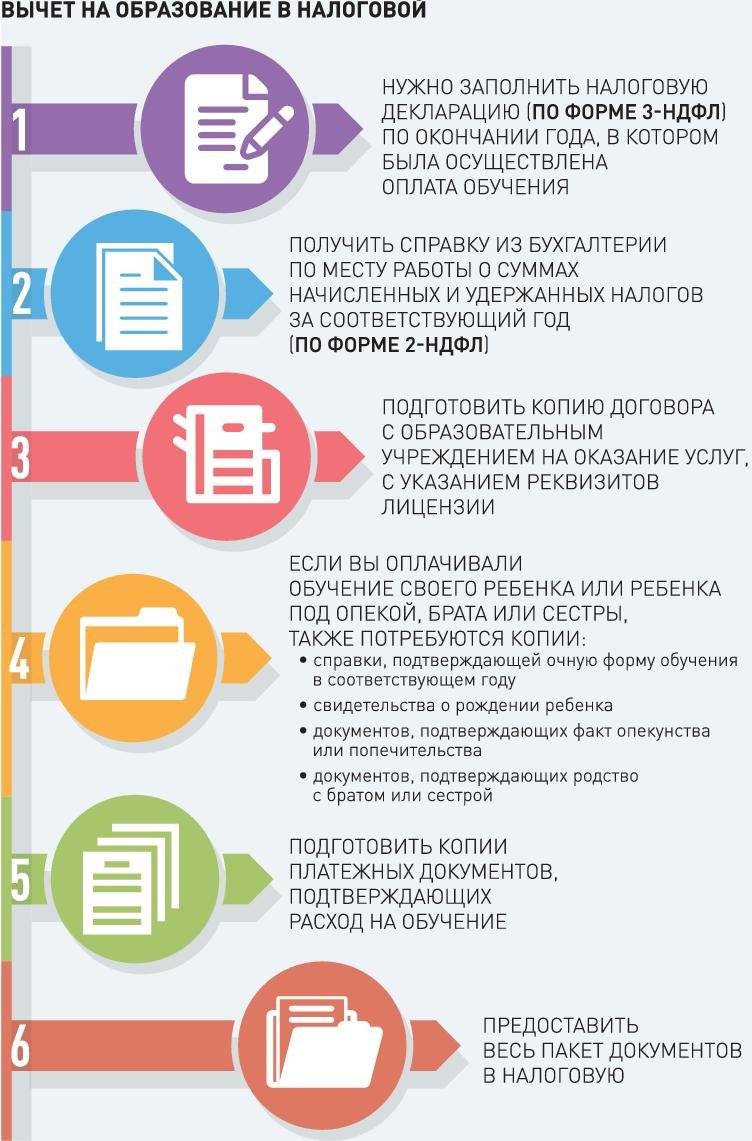

Как оформить налоговый вычет и какие документы нужны

Этап 1. Собираем документы

Нюансы

Для заверения копий налогоплательщику достаточно на каждой странице поставить подпись с расшифровкой и указать дату.

Если обучение проходило в иностранном заведении и подтверждающие документы оформлены на иностранном языке, требуется сделать нотариально заверенный перевод на русский язык.

Перечень документов для получения вычета лучше получить в налоговой инспекции по месту прописки. Это необходимо, чтобы учесть особенности рассмотрения именно в вашей налоговой и тем самым сэкономить время.

Как получить документы для вычета в Нетологии

- Зайти в личный кабинет и на вкладке «Документы и справки» ответить на несколько вопросов. Трудностей с заполнением возникнуть не должно, так как есть подсказки. После заполнения всех полей и нажатия кнопки «Запросить» должно появиться сообщение-подтверждение о генерации справки об оплате обучения.

- Электронная справка должна прийти на указанную почту студента в течение суток — вместе с договором-офертой и копией лицензии Нетологии. Этот пакет документов понадобится для подачи в налоговую инспекцию.

- Бумажную справку ― если потребуется ― и другие необходимые документы отправляем Почтой России в течение 3 дней после запроса. На указанную почту студенту приходит трек-номер для отслеживания отправления.

Этап 2. Заполняем два документа

- Налоговую декларацию 3-НДФЛ — по окончании года, в котором было оплачено обучение.

- Заявление о возврате НДФЛ — можно написать в произвольной форме, но у ФНС есть рекомендуемая удобная форма. Если подавать заявку на вычет в личном кабинете на сайте ФНС, заявление формируется там автоматически. Налог возвращается на личный счёт оформляющего вычет — потребуются реквизиты.

Документы заполняют онлайн или от руки в зависимости от способа подачи документов.

Что нужно учесть при заполнении налоговой декларации

За один год оформляется только одна декларация со всеми видами вычетов

Это важно: если позже подать ещё одну декларацию, то она будет считаться уточнённой и отменит предыдущую

Декларация 3-НДФЛ подаётся отдельно за каждый год и по форме, которая действовала в отчётном году. Чтобы всё сделать правильно, заполняйте декларации в личном кабинете налогоплательщика — раздел «Жизненные ситуации» → «Налоговые вычеты» → «Получить налоговый вычет при оплате образования» — или через специальную программу «Декларация».

Декларацию подписывают электронной подписью, которая формируется бесплатно в личном кабинете на сайте ФНС.

Общий вес документов, которые прикладываются к онлайн-декларации, не должен превышать 20 Мб. Их можно вложить в виде скан-копий или фотографий.

Этап 3. Подаём документы на вычет — в налоговую инспекцию или через работодателя

Как оформить вычет в налоговой → наиболее распространённый способ

- Онлайн через личный кабинет налогоплательщика — удобный и быстрый способ, понадобится электронная подпись → сэкономит время на заполнение бумажных документов и очереди в налоговой.

- В мобильном приложении ФНС России «Налоги ФЛ» на платформах iOS и Android — действует облегчённый сценарий подачи, но нужно иметь в виду, что может потребоваться заполнение полной декларации в веб-версии личного кабинета налогоплательщика, если короткий сценарий не учитывает ситуацию пользователя.

- На сайте Госуслуг — для подписания заявления потребуется усиленная квалифицированная электронная подпись (УКЭП).

- Лично в отделении налоговой по месту прописки.

Нюансы

Для регистрации личного кабинета потребуется дважды сходить в налоговую: для подачи заявления и получения логина и пароля.

Для входа в личный кабинет на сайте ФНС можно использовать подтверждённую учётную запись на портале Госуслуг. Например, Сбербанк, Тинькофф Банк и Почта Банк предлагают клиентам создать такую запись в интернет-банках без посещения отделения банка или Центра обслуживания. Показали ниже, как это можно сделать на примере Тинькофф Банка.

Вычет по расходам на фитнес

С 2024 года будет увеличен и социальный вычет НДФЛ по расходам на физкультурно-оздоровительные услуги (пп. 7 п. 1 ст. 219 НК РФ).

Сейчас максимальная сумма данного вычета равна 120 000 рублей, а с 2024 года составит уже 150 000 рублей. Вычет предоставляется в сумме, уплаченной налогоплательщиком за оказанные ему и его несовершеннолетним детям физкультурно-оздоровительные услуги. Перечень физкультурно-оздоровительных услуг, по которым разрешается получить вычет, установлен распоряжением Правительства РФ от 06.09.2021 № 2466-р, а перечень организаций и ИП, которые их оказывают, .

Следует учитывать, что право на вычет не зависит от адреса физкультурно-спортивных организаций и ИП, осуществляющих деятельность в области физической культуры и спорта, указанного в опубликованном перечне. Поэтому отличие адреса физкультурно-спортивных организаций, представленного в перечне, от адреса, содержащегося в подтверждающих документах налогоплательщика, не является основанием для отказа в вычете (письмо ФНС России от 14.12.2022 № БС-4-11/16950@).

Для получения вычета налогоплательщик должен представить копию договора на оказание физкультурно-оздоровительных услуг и кассового чека, выданного на бумажном носителе или направленного в электронной форме.

Как считается налоговый вычет за обучение

Возврат налога за обучение может провести трудоустроенный официально гражданин. Работодатель платит НДФЛ — его

получение и предполагает налоговый вычет. Безработному выплата не полагается.

Пример расчета получения вычета за обучение ребенка. Возьмем конкретный пример — дочь

поступила в ВУЗ, родитель заплатил за первый год 140 000 руб. В этом случае в 2023 г. можно получить возврат

только с 50 000 руб., то есть максимум 6 500 руб. В 2024 г. — уже 14 300 руб. в связи с повышением

лимита.

Пример расчета вычета за дополнительное образование. Вы обучались на права в автошколе и

заплатили за ее услуги 30 000 руб. Вы сможете вернуть 13% с этой суммы, то есть 3 900 руб.

Кто может получить налоговый вычет за обучение

- Любой гражданин РФ, который официально трудоустроен и платит НДФЛ.

- Вышеуказанный гражданин, который оплатил обучение своих детей, братьев и сестёр в возрасте до 24 лет. Обязательные условия: обучение вышеуказанных родственников происходило по очной форме; договор и платёжные документы за обучение оформлены на того, кто претендует на возврат денег.

- Иностранный гражданин, который проживает на территории России более 183 дней в году и платит подоходный налог.

Нельзя получить вычет, если:

используется упрощённая система налогообложения (УСН) или единый налог на вменённый доход (ЕНВД);

обучение оплачивается средствами материнского капитала.

Налоговый вычет за обучение

Те, кто оплачивал обучение, перепрофилирование, повышение квалификации, различные образовательные курсы, также могут претендовать на налоговый вычет. Оплачивать обучение можно за себя (подходит любая форма – дневная, вечерняя, заочная), за своих детей, либо подопечных в возрасте до 24 лет (очная форма), а также за брата или сестру в возрасте до 24 лет (очная форма).

Налоговый вычет можно получить за детский сад, школу, учреждение дополнительного образования (спортивная школа, изостудия, курсы по изучению иностранных языков, автошкола, учебные центры службы занятости и т. д.)

Однако стоит обратить внимание, что для получения вычета у образовательного учреждения должна быть лицензия. За курсы кулинарии или здорового питания в социальной сети, составленные физическим лицом, возврат сделать не получится.

До принятия закона верхняя граница суммы для получения налогового вычета была равна 50 000 рублей в год – на обучение собственных или подопечных детей и 120 000 рублей в год – на собственное обучение.

После принятия закона предельные суммы увеличены до:

110 000 рублей в год – на обучение собственных или подопечных детей

150 000 рублей в год – на собственное обучение

В 2025-м году за 2024-й год можно будет вернуть за детей:

110 000 : 100 x 13 = 14 300 рублей

Можно будет вернуть за собственное обучение:

150 000: 100 x 13 = 19 500 рублей.

По каким расходам можно получить возмещение

- Налоговый вычет можно получить по расходам на:

- собственное обучение – по любой форме обучения (дневная, вечерняя, заочная и т.д.);

- обучение детей (в том числе усыновленных), а также братьев и сестер в возрасте до 24 лет, по очной форме обучения. В случае если брат или сестра находятся под опекой, то ограничение до 18 лет для подопечных, в данном случае не применяется;

- обучение подопечных в возрасте до 18 лет (бывших подопечных в возрасте до 24 лет) по очной форме обучения;

Примечание: Письмом от 24.10.2016 года № БС-4-11/20142 ФНС РФ была поставлена точка в спорах о возможности заявления вычета одним супругом за обучение другого. Федеральная налоговая служба в вышеуказанном документе пояснила, что один супруг не вправе получить вычет за другого, но в то же время он может заявить его за собственное обучение, вне зависимости от того, кем оно было оплачено.

Примеры расчёта налогового вычета по расходам на обучение

Пример 1. Вычет за собственное обучение

Условия получения вычета

В 2022 году Петров И.А. заплатил за своё обучение в институте 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2022 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2022 год составили 60 000 руб. в связи с чем сумма к возврату на руки будет равна 7 800 руб. (60 000 руб. x 13%).

Так как за 2022 год Петров И.А. заплатил подоходный налог на сумму более 7 800 руб. налоговый вычет он сможет получить в полном объёме – 7 800 руб.

Пример 2. Вычет за собственное обучение стоимостью более 120 000 руб.

Условия получения вычета

В 2022 году Петров И.А. заплатил за своё обучение в институте 130 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2022 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2022 год составили 130 000 руб., но так как для всех социальных вычетов установлено ограничение в 120 000 рублей, сумма полагающаяся к возврату, будет равна: 15 600 руб. (120 000 руб. x 13%).

В связи с тем, что за 2022 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., налоговый вычет он сможет получить в полном объёме – 15 600 руб.

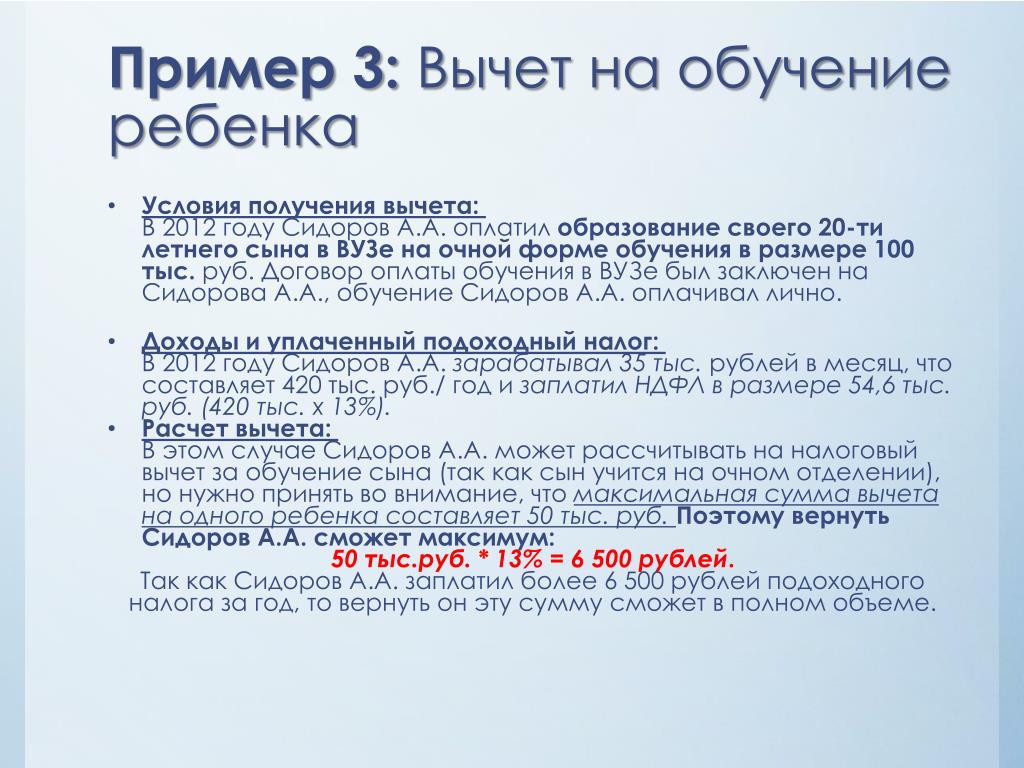

Пример 3. Вычет за обучение ребенка

Условия получения вычета

В 2022 году Петров И.А. заплатил за образование своего сына в институте на очной форме обучения 70 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2022 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за обучение сына в 2022 году составили 70 000 руб., но так как для расходов на обучение детей установлено ограничение в 50 000 руб., к возврату полагается сумма в размере: 6 500 руб. (50 000 руб. x 13%).

В связи с тем, что за 2022 год Петров И.А. заплатил подоходный налог на сумму более 6 500 руб., налоговый вычет он сможет получить в полном объёме – 6 500 руб.

Пример 4. Вычет за обучение нескольких детей

Условия получения вычета

В 2022 году Петров И.А. оплатил:

- Обучение своего старшего сына в институте на очной форме обучения в размере 70 000 руб.

- Обучение своего младшего сына в платном детском садике в размере 40 000 руб.

- Обучение своей дочери в институте на заочной форме обучения в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2022 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог) удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Для расходов на обучение каждого ребёнка установлено ограничение в 50 000 руб. и не смотря на то, что за обучение старшего сына Петров И.А. заплатил 70 000 руб., вернуть за него он сможет только: 6 500 руб. (50 000 руб. x 13%).

За обучение младшего сына полагающаяся к возврату сумма будет равна: 5 200 руб. (40 000 руб. x 13%).

Так как дочь Петрова И.А. получает образование на заочной форме обучения, налоговый вычет за её обучение не предусмотрен.

Итого за всех детей Петрову И.А. к возврату полагается сумма в размере: 11 700 руб. (6500 руб. + 5200 руб.).

Так как за 2022 год Петров И.А. заплатил подоходный налог на сумму более 11 700 руб., налоговый вычет он сможет получить в полном объёме – 11 700 руб.

Условия получения вычета

В 2022 год Петров И.А. оплатил своё обучение в институте в размере 80 000 руб., а также медикаменты, необходимые для лечения свой жены, в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2022 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за 2022 г. составили 140 000 руб. (80 000 руб. (за обучение) + 60 000 руб. (за медикаменты)), но так как сумма социальных вычетов за год не может превышать 120 000 руб., вернуть он сможет только: 15 600 руб. (120 000 руб. x 13%).

Так как за 2022 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., полагающуюся к возврату сумму он сможет получить в полном объёме – 15 600 руб.

Кто может оформить социальный налоговый вычет?

Налоговый вычет – это возврат части уплаченного подоходного налога (НДФЛ). Вернуть часть НДФЛ могут только те, кто его платил в году, предшествующем подаче заявления.

Самозанятые, индивидуальные предприниматели (ИП) и другие категории населения оформить возврат не смогут, поскольку они платили другие виды налогов. Те, кто занят в теневом секторе экономики, т.е. получают зарплаты в конвертах, также не могут рассчитывать на налоговый возврат. Они не платили НДФЛ, а значит и возвращать его не с чего.

Также важно знать, что общий размер налогового вычета не может превышать ту сумму, которая была уплачена в качестве подоходного налога за предыдущий год. Пример

Пример

Житель Оренбурга Олеся К. потратила на своё обучение в 2024 году 150 тыс. рублей. Это значит, что в качестве налогового возврата она может заявить 19 500 рублей. Однако в том же году она уплатила лишь 5 тыс. рублей в качестве НДФЛ, поскольку проработала всего один месяц – январь, а затем в течение последующих 11 месяцев не была трудоустроена. Олеся К. в данном случае сможет рассчитывать лишь на 5 тыс. рублей налогового возврата.

На следующий год остаток вычета не переносится, так что накопить его не получится. Подавать документы на налоговый возврат можно в течение трех лет. К примеру, на налоговый вычет за 2022 год можно подать в 2023, 2024 и 2025 годах, а в 2026 году вернуть часть уплаченного НДФЛ за 2022 год уже не удастся – право на вычет сгорит.

Сколько можно вернуть

Получить можно 13% от стоимости обучения, но не более:

- 15 600 рублей в год за собственное обучение или обучение братьев и сестёр;

- 6 500 рублей в год за обучение каждого ребенка.

Ежегодный совокупный лимит социального вычета равен 120 000 рублей. При оплате обучения детей максимальная сумма — 50 000 рублей на каждого ребёнка.

Чтобы вернуть больше денег, за дорогое обучение выгоднее платить по частям, не более чем за год.

Нюансы

Вышеуказанные лимиты включают в себя и другие социальные вычеты: на оплату лечения (своего и членов семьи, кроме дорогостоящего), пенсионного обеспечения, а также расходы на благотворительность и независимую оценку квалификации.

Условия для получения налогового вычета

Чтобы получить налоговый вычет требуется соблюдение следующих условий:

- Вы являетесь налоговым резидентом (находились в стране более 183 дней в течение года — не путайте с гражданством; можно быть гражданином, но нерезидентом).

- У Вас есть доходы, которые облагаются по ставке НДФЛ 13%. Обычно это зарплата, премии.

К примеру, у самозанятых и предпринимателей таких доходов нет, они не платят НДФЛ, поэтому вычет им не положен.

- Оплачено обучение детей, братьев и сестер до 24 лет (подопечных – до 18 лет), а также супругов (после 1 января 2024 года).

При оплате обучения за внуков, племянников или родителей вычет не предоставляется.

- Образовательная организация имеет лицензию. Она может быть как частной, так и государственной или муниципальной. В частности, вычет можно оформить при оплате обучения в:

- школах;

- детских садах (за исключением родительской платы);

- вузах;

- учебных центрах;

- курсах повышения квалификации;

- языковых центрах;

- автошколах;

- лицеях;

- школах искусств;

- спортивных и музыкальных школах.

Вычет также можно оформить при обучении у ИП при условии, что образовательная деятельность содержится в ЕГРИП. В этом случае наличие у него лицензии не потребуется (на основании Письма ФНС от 2015 года №БС-4-11/20124@).

Вычет положен как при обучении онлайн, так и дистанционно. Но форма обучения должна быть очной.

- Обучение детей оплачено из собственных средств

Если образование оплачено средствами материнского капитала или работодателем, то вычет не положен.

При оплате обучения супругами, они могут воспользоваться вычетом, независимо от того, на кого оформлены платежные документы. При этом каждый из супругов должен являться родителем ребенка.

Обратите внимание, что если оплачивается обучение ребенка в вузе или колледже, необходимо, чтобы договор и платежные документы были оформлены на родителей. Если в обоих случаях фигурирует ФИО ребенка, то вычет сможет получить только он сам — конечно, при условии, что у него уже есть налогооблагаемый доход