Изменения в лимитах доходов

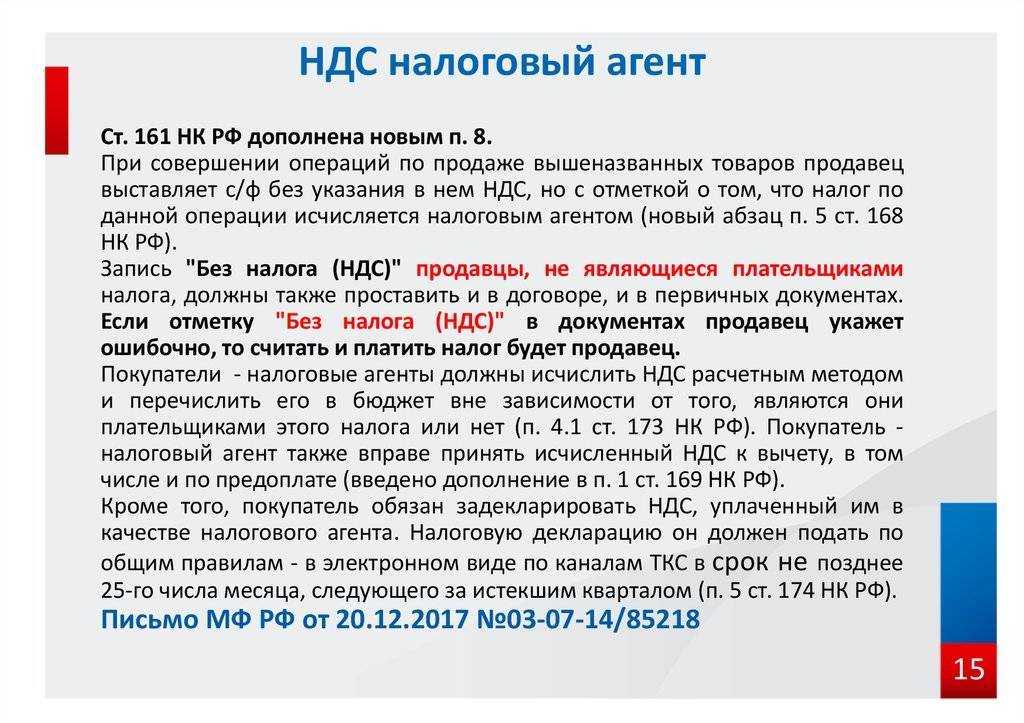

Когда при приобретении работ и услуг НДС исчисляется налоговым агентом?

Применение ставки НДС в переходный период

ФНС дала разъяснения о том, как применять новую ставку НДС 20% в переходный период в своем письме № СД-4-3/20667@ «О порядке применения Налоговой ставки по НДС в переходный период»). В этом письме содержится официальная позиция налогового органа, которая будет приниматься к сведению в случае проведения проверок. При этом в данном письме приведены далеко не все вопросы относительно фактического применения НДС, поэтому нужно будет дожидаться момента, когда появятся новые разъяснения. Рассмотрим основное из данного письма.

Общие разъяснения относительно применения новой ставки НДС с 2024 года. В своем письме ФНС указала, что с 2024 года по отношению к товарам (работам, услугам), а также имущественным правам применяется ставка НДС 20%, независимо от того, какой датой заключен договор на их реализацию. Поэтому дополнительное внесение изменений в части ставки НДС не нужно. Но учесть в договоре порядок осуществления расчетов, а также стоимость товаров (работ, услуг) в связи с изменением размера ставки компании вправе.

- Применение НДС, если предоплата получена в 2018 году, а отгрузка по ней только в 2024 году.В этом случае НДС рассчитывается по ставке 18/118. А при отгрузке продукции по предоплате налогообложение НДС осуществляется уже по ставке 20%.

- Применение НДС в случае изменения ставки НДС с 1 января 2024 года по товарам, отгруженным в 2018 году. В этом случае применяется та налоговая ставка, которая действовала на момент отгрузки. При этом в корректировочном счете-фактуре (графа 7) указывается ставка НДС, указанная та ставка НДС, которая была указана в этой же графе счета-фактуры, к которому составлен корректировочный документ.

- Применение НДС, если осуществляется возврат товаров в 2024 году.В этом случае при возврате товаров ФНС рекомендует продавцу со всей партии продукции (включая принятые и нет на учет покупателями) выставлять корректировочный счет-фактуру на стоимость продукции, возвращаемой независимо от периода отгрузки. Если в счете-фактуре (графа 7), к которому составляется корректировочный счет-фактура стоит НДС 18%, то в корректировочном документе также указывается ставка 18%. Если покупатель уже принял к вычету предъявленный НДС, то восстановление осуществляется по корректировочному счету-фактуре, полученному от продавца.

Что такое НДС

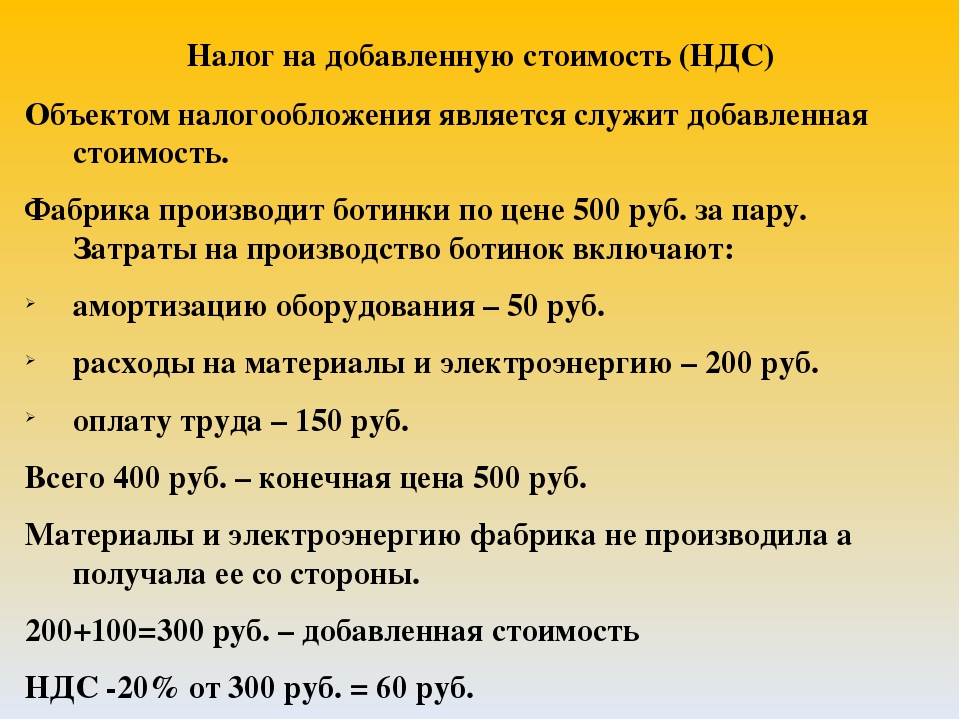

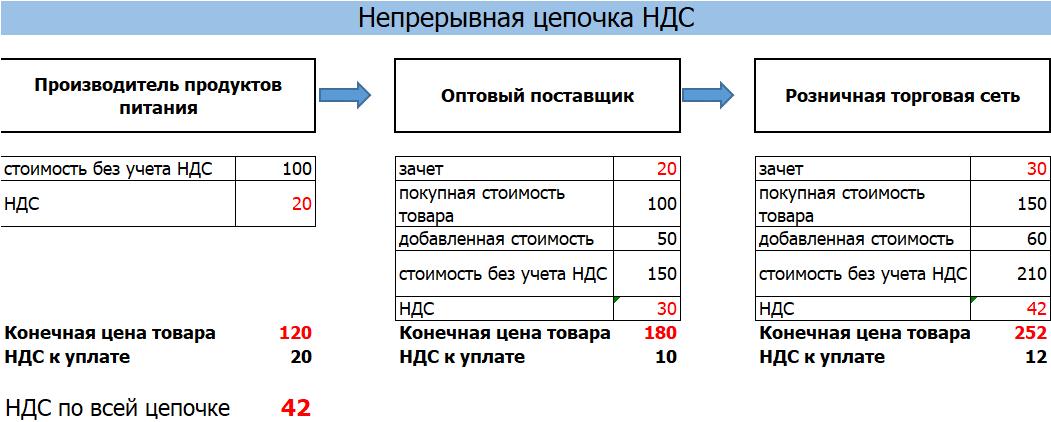

Аббревиатура НДС расшифровывается как «налог на добавленную стоимость». Если упростить, то это налог, который нужно платить с разницы между выручкой и затратами бизнеса.

Проще разобрать на примере.

Вы решили открыть производство тортов. Себестоимость одного получается около ₽1000 — сюда входят расходы на сырье, аренду помещения, оплату труда пекарей. Продаете каждый торт вы за ₽1500 — значит, платить НДС нужно с ₽500, то есть с добавленной стоимости.

Пример очень упрощенный, потому что НДС взимается со всей цепочки бизнеса, которые участвуют в производстве и продаже. Например, НДС могут уплатить производители муки и коржей, которые использует пекарня, — и это не значит, что конечный бизнес избавлен от бремени перечисления НДС. Хотя есть много исключений, об этом ниже.

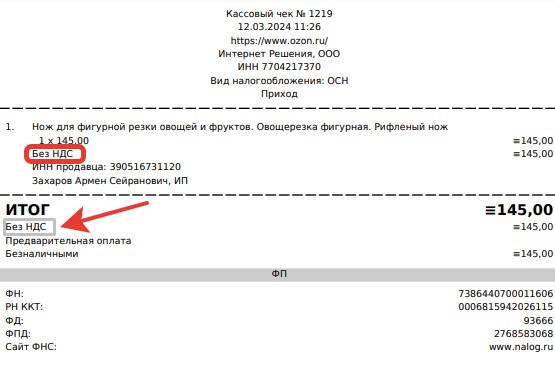

НДС — это так называемый косвенный налог. Обычно предприниматели и граждане не платят его как-то отдельно, его включают в цену продажи — вы можете увидеть его в чеках, которые передаются компаниями или ИП в налоговую

Причем неважно, продан товар или подарен, например, по акции — если бизнес подпадает под категорию плательщиков, за него все равно нужно будет перечислить НДС

Пример чека с НДС (Фото: «РБК Инвестиции»)

Если продавец не попадает в категорию плательщиков НДС, то в чеке указывают, что НДС не начисляется.

Пример чека без НДС (Фото: «РБК Инвестиции»)

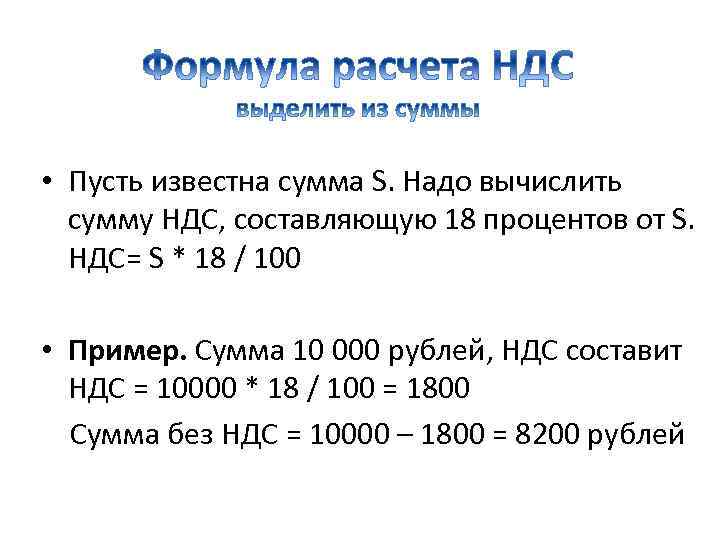

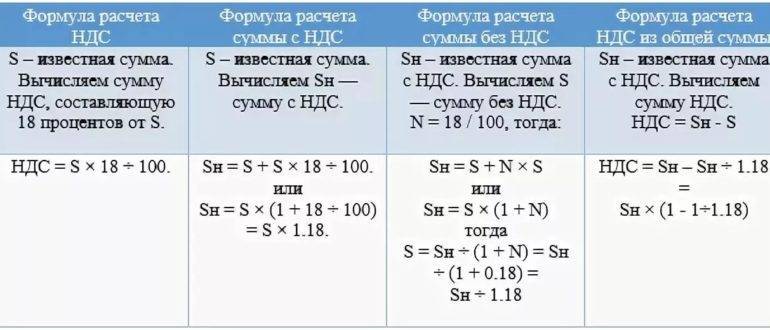

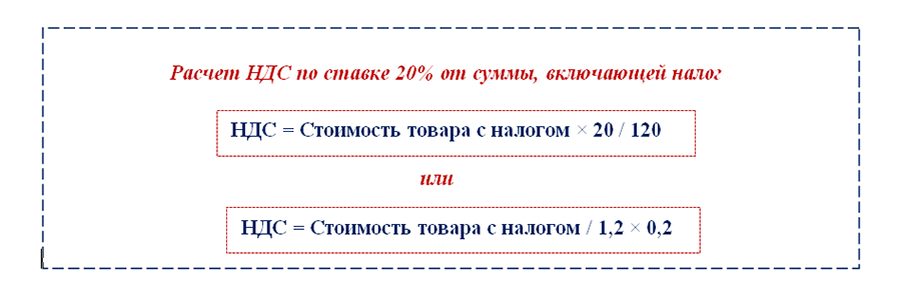

Расчет НДС

Мы описываем базовый алгоритм расчета, но в оформлении документов есть много нюансов, в которых обычно разбираются опытные бухгалтеры.

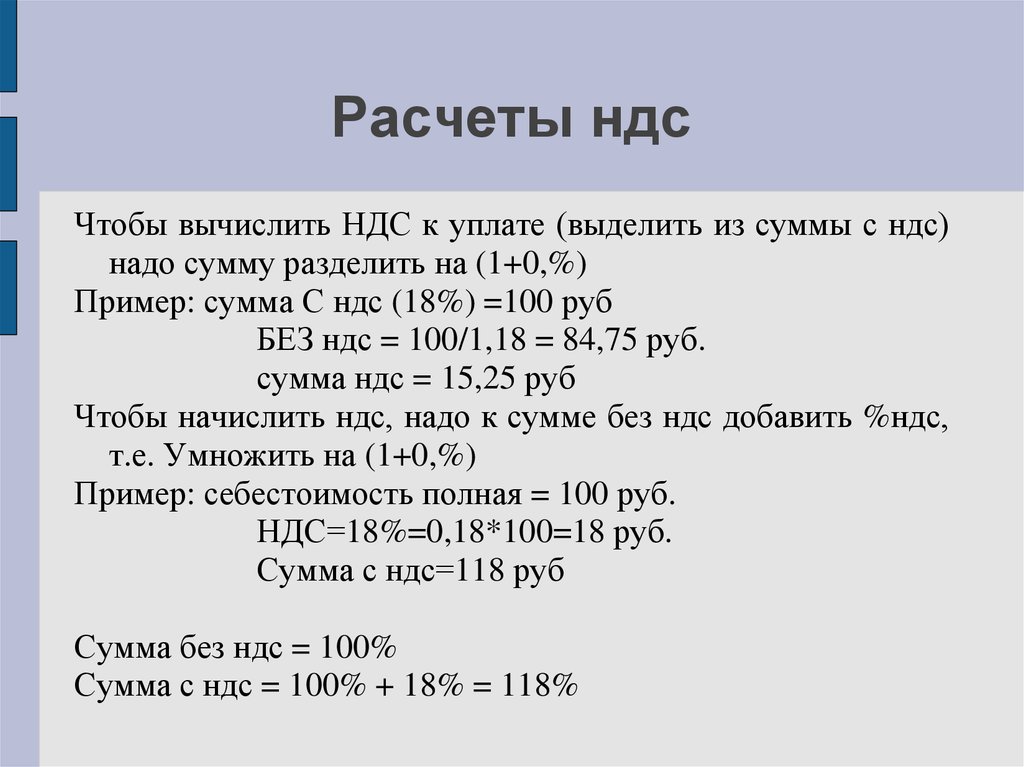

Главная формула для расчета уплаты НДС:

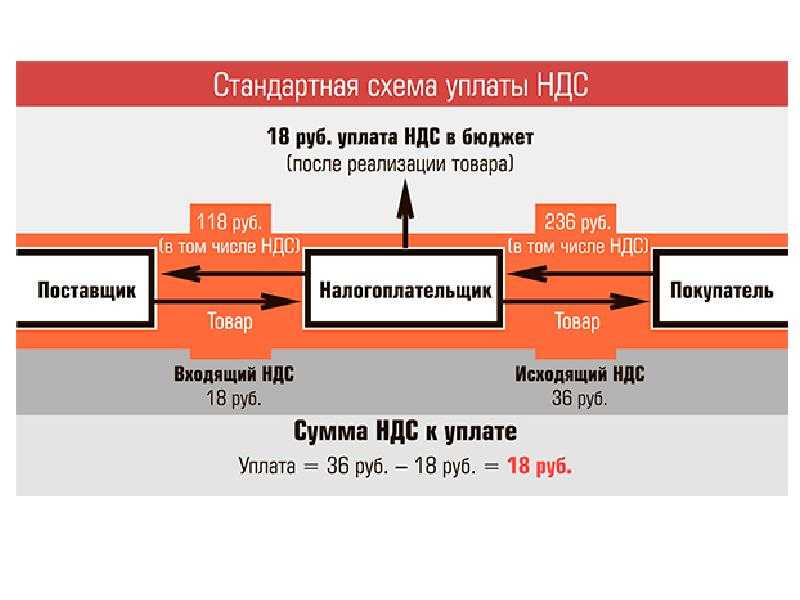

НДС = Исходящий НДС — Входящий НДС + Восстановленный НДС

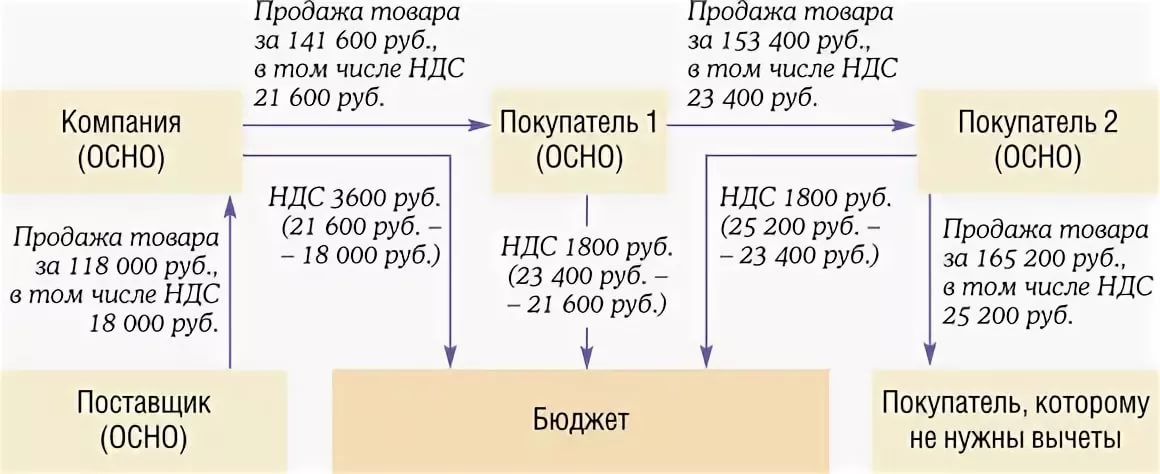

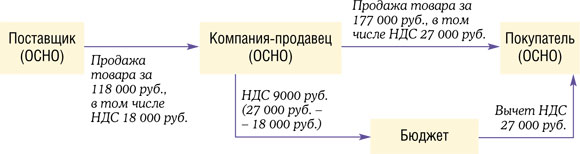

Исходящий НДС — это налоговая база, то есть стоимость реализованных товаров, работ, услуг или имущественных прав, умноженная на актуальную ставку НДС под вашу операцию. Например, вы продали мебель за ₽120 тыс. — умножаем эту сумму на 20%, получаем исходящий НДС в ₽24 тыс. Не забывайте, что НДС нужно считать, даже если вы просто подарили мебель покупателям.

Входящий НДС — это налог, который указан в счетах-фактурах поставщиков, то есть деньги, которые вы перечисляете поставщикам вместе с оплатой сырья или материалов. Нюанс — под входящим НДС можно учитывать все НДС, указанные в счетах-фактурах, а не только с подтвержденной оплатой.

Восстановленный НДС — это входящий НДС, который вы должны вернуть в бюджет согласно НК РФ. Но это уже нюансы, которые используют в частных случаях.

Например, для производства мебели вы купили дерева и фурнитуры на ₽1 млн + ₽200 тыс. НДС — то есть входящий НДС получается ₽200 тыс. Продали готовую мебель за ₽2 млн + ₽400 тыс. НДС, это исходящий НДС.

Итого НДС к уплате: ₽400 тыс. — ₽200 тыс. = ₽200 тыс.

Как считать НДС, если нет входящего НДС

Если бизнес покупает у контрагентов, которые не платят НДС, формула не меняется, по сути, просто вычитается 0.

Например, если производитель мебели купит сырье на ₽1 млн у ИП на УСН без выставления НДС, а продаст за ₽2 млн, то исходящий НДС получается ₽400 тыс., а входящий — ₽0. Итого сумма к оплате — ₽400 тыс.

Поэтому компании, работающие на общей системе налогообложения, обычно предпочитают сотрудничать с таким же бизнесом.

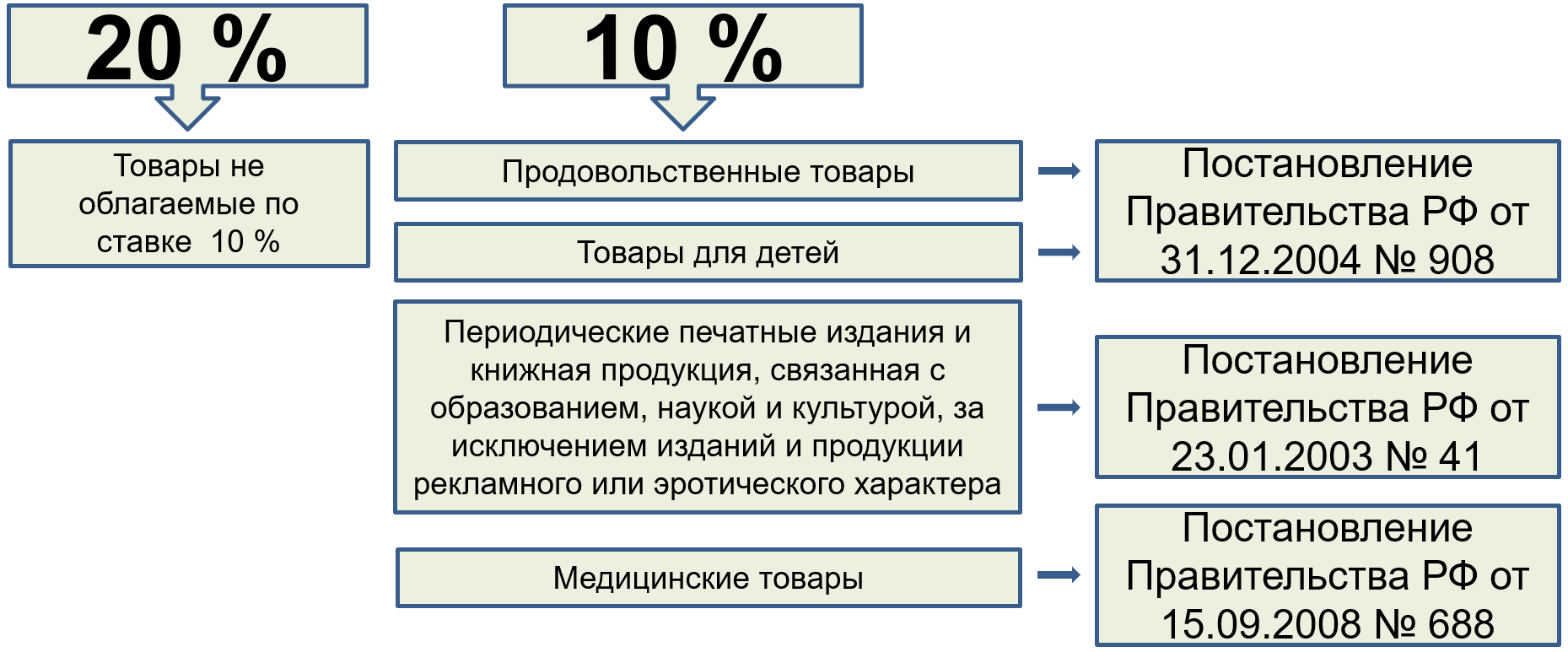

НДС 10% в 2024 году: основные изменения

С января 2024 года в России вводятся изменения в НДС, касающиеся ставки налога. Одним из главных изменений будет введение новой ставки НДС 10%, которая заменит существующую ставку НДС 20%. Это означает, что определенный перечень товаров и услуг будет облагаться НДС по новой ставке.

Новая ставка НДС 10% будет применяться к следующим товарам:

| Товары | Услуги |

|---|---|

| Пищевые продукты, включая продукты питания и напитки, кроме алкогольных напитков | Платные медицинские услуги и медицинские изделия |

| Книги, журналы и газеты, в том числе электронные издания | Платные услуги по образованию, включая дополнительное образование и курсы |

| Лекарственные препараты, включая витамины и пищевые добавки | Платные услуги связи, включая интернет и мобильную связь |

Это лишь некоторые из категорий товаров и услуг, которые будут облагаться новой ставкой НДС 10%. Более полную информацию о товарах и услугах, подлежащих НДС, можно найти в соответствующем законодательстве и приказах.

Введение новой ставки НДС 10% является одной из мер, предпринятых правительством РФ для стимулирования экономики и повышения доступности определенных товаров и услуг для населения.

Предпринимательство и ведение бизнеса сопутствует налогообложению, поэтому важно быть в курсе всех изменений и правил НДС. Узнай больше о налогах и ставках, которые действуют в 2024 году и обязанностях предпринимателей по уплате НДС

Медицинские услуги

Согласно перечню товаров и услуг, которые подлежат налогообложению по ставке НДС 10% с 1 января 2024 года, медицинские услуги также относятся к данной категории. Ниже приведен список медицинских услуг, на которые будет применяться ставка НДС 10%:

- Поликлинические услуги

- Стационарные услуги

- Услуги врачей-специалистов

- Лабораторные исследования

- Услуги врачей-стоматологов

- Медицинская диагностика

- Реабилитационные программы

- Амбулаторные операции

- Поликлиническое лечение

Это лишь некоторые примеры медицинских услуг, на которые распространяется ставка НДС 10%. Все остальные медицинские услуги также будут подлежать налогообложению по данной ставке.

Особенности применения ставки НДС с 2024 года иностранными организациями

Иностранные компании, которые оказывают услуги в электронной форме, исчисляют и уплачивают налог, если обязанность по обязанность по уплате НДС по операциям, связанным с реализацией, возлагается на налогового агента – на иностранную посредническую компанию, которая осуществляет предпринимательскую деятельность с покупателями по договорам поручения, комиссии, агентским договорам, а также иным договорам с иностранными компаниями. Таким образом, в случае оказания иностранными компаниями электронного формата услуг, с 2024 года обязанность по расчету и уплате НДС в бюджет возлагается на иностранную компанию. И это не будет зависеть от того, кем является покупатель данных услуг – физическим или юридическим лицом.

Фармацевтические препараты

Начиная с 1 января 2024 года, на фармацевтические препараты будет установлена ставка НДС в размере 10%. В дополнение к этому, ряд препаратов будет включен в список освобождаемых от НДС. Однако, следует учитывать, что не все фармпрепараты подпадают под эти освобождения.

Ниже представлен список фармацевтических препаратов, которые должны быть облагаемыми НДС по ставке 10% в 2024 году:

- Лекарства и медицинские средства для профилактики, диагностики, лечения и медицинской помощи, включая вакцины и противовирусные препараты;

- Препараты, необходимые для борьбы с инфекционными и вирусными заболеваниями;

- Антибиотики и антивирусные препараты;

- Лекарства для лечения хронических и тяжелых заболеваний;

- Противоопухолевые препараты и лекарства для онкологических заболеваний;

- Препараты для лечения сердечно-сосудистых заболеваний;

- Гормональные препараты и лекарства для эндокринных заболеваний;

- Препараты для лечения неврологических заболеваний и расстройств;

- Наркотические и психотропные препараты;

- Иммуномодуляторы и препараты для укрепления иммунной системы;

- Препараты для терапии аллергических реакций;

- Лекарства и средства для лечения заболеваний пищеварительной системы;

- Препараты для лечения болезней мочеполовой системы;

- Лекарства для лечения заболеваний дыхательной системы;

- Инсулин и другие препараты для лечения диабета;

- Анальгетики и обезболивающие препараты;

- Препараты для офтальмологического лечения;

- Препараты для стоматологического лечения;

- Витамины и пищевые добавки, предназначенные для поддержания здоровья;

- Диетические продукты для лечения заболеваний;

- Препараты для лечения детских заболеваний.

Обращаем ваше внимание на то, что данный список является исчерпывающим. Если препарат не включен в этот список, он считается необлагаемым НДС и имеет нулевую ставку

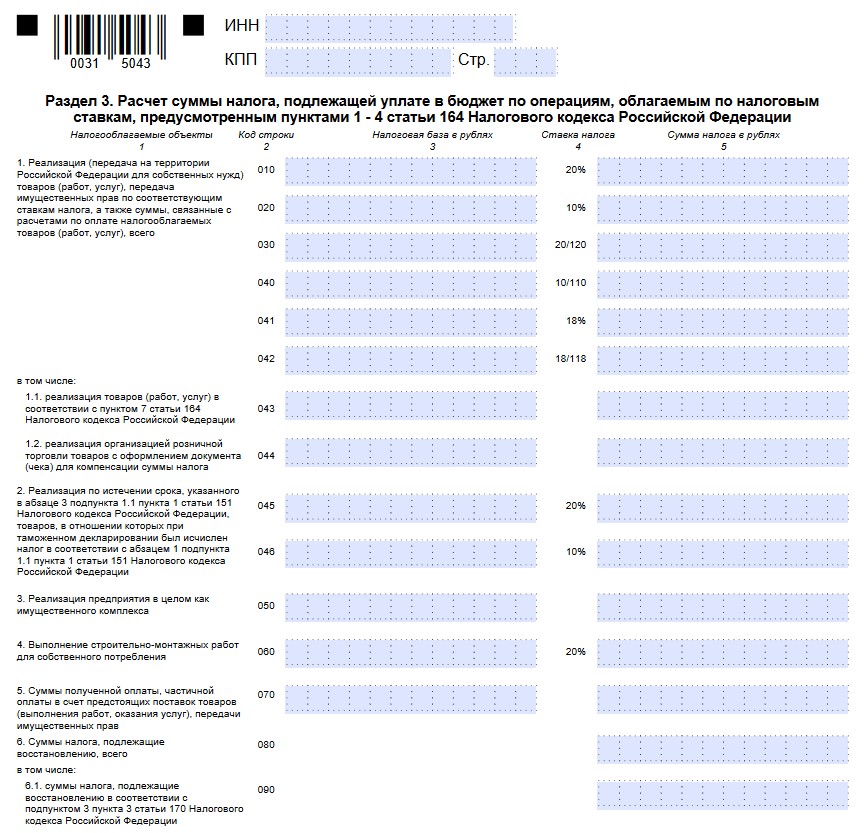

Отчетность по НДС

По итогам каждого квартала плательщикам НДС нужно сдавать налоговую декларацию. Срок сдачи – до 25-го числа первого месяца следующего квартала.

С 2014 года все налогоплательщики представляют декларации по данному налогу в электронном виде.

Примечание: если отчетность будет представлена на бумаге, это будет приравнено к непредставлению декларации.

Плательщики НДС обязаны вести регистры налогового учета: книги покупок и продаж.

Если в налоговом периоде (квартале) у налогоплательщика отсутствовали операции по НДС и не было движения денежных средств по расчетным счетам и кассе он может подать единую упрощенную декларацию.

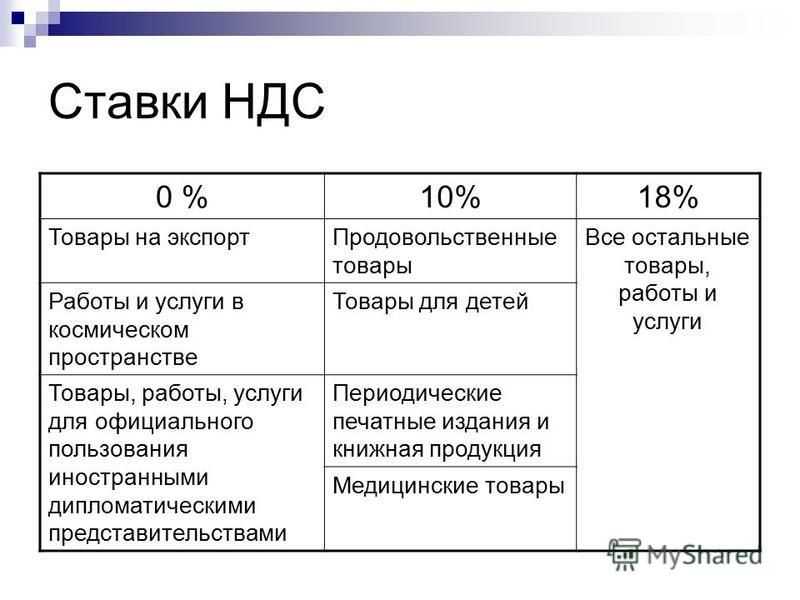

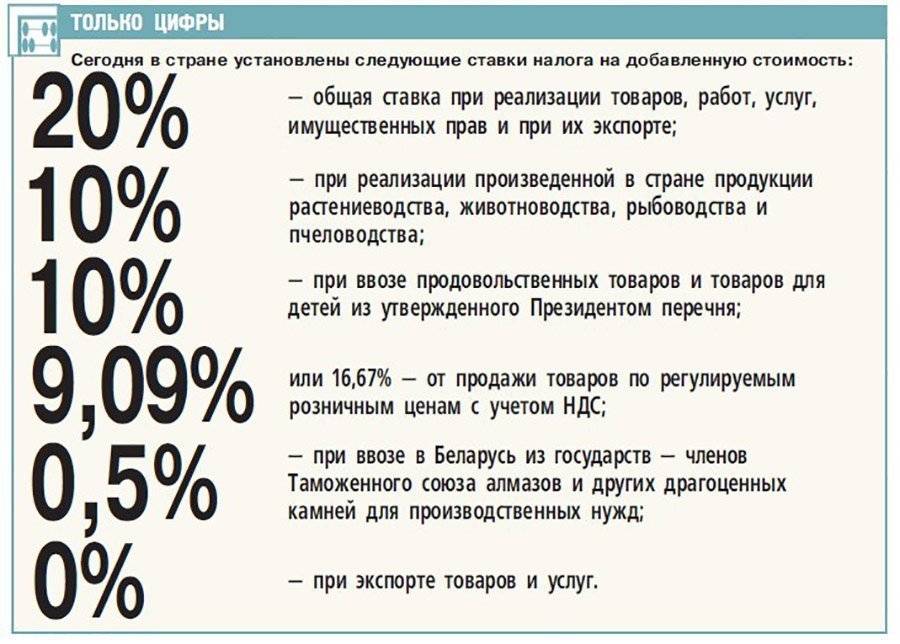

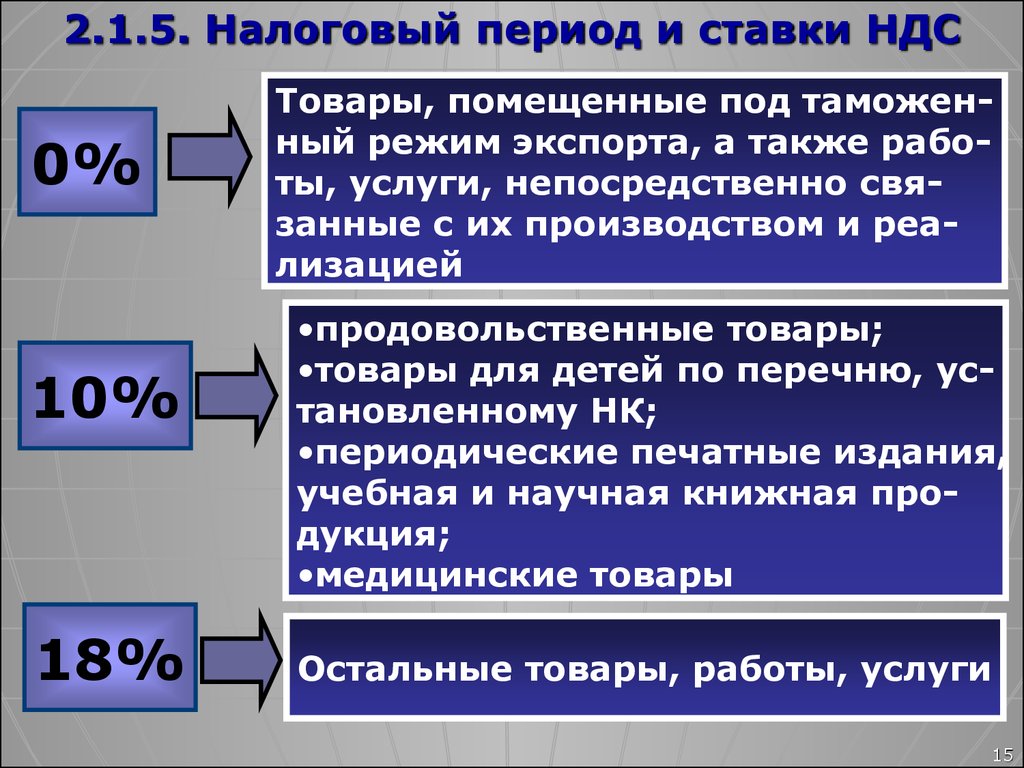

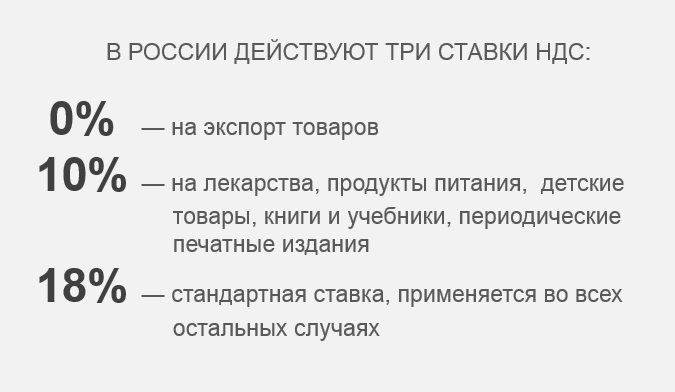

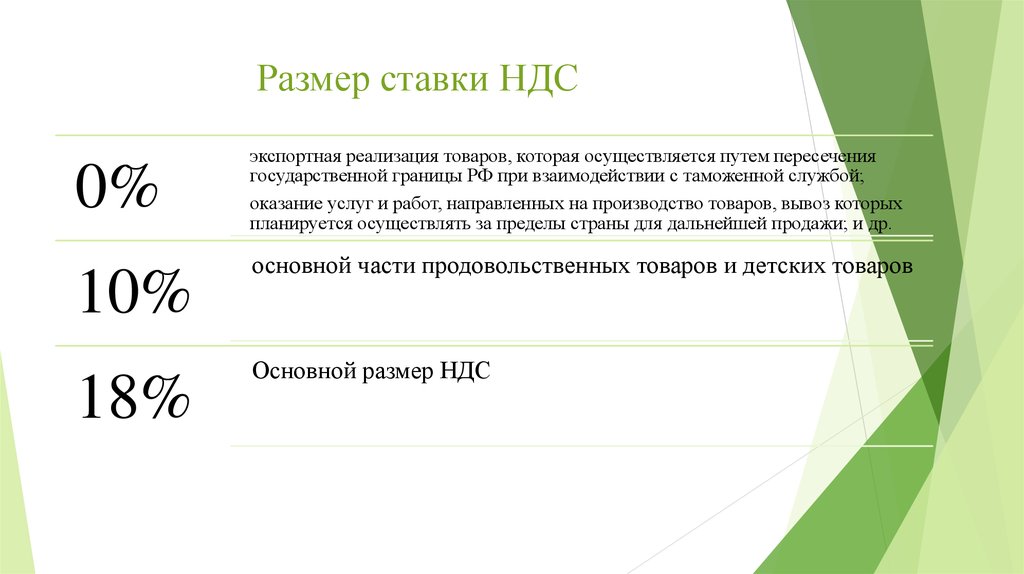

Ставки НДС

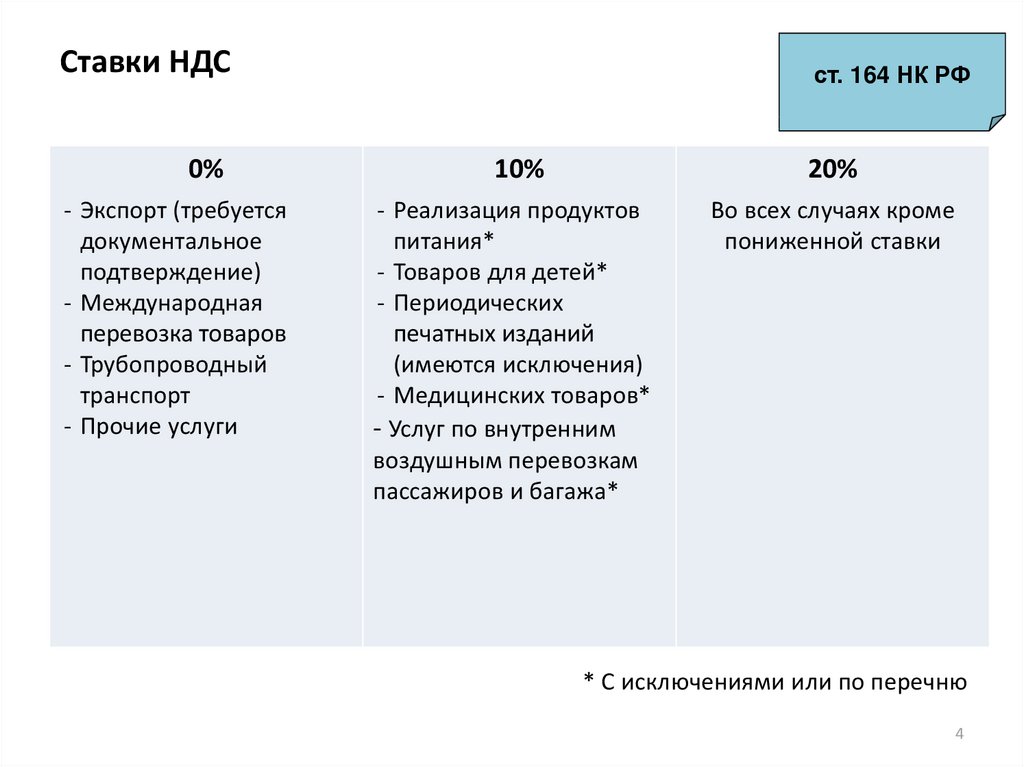

Ст. 164 НК РФ определила применение нескольких процентных ставок налога – 0%, 18% и 10%. Закон четко прописал случаи возможного применения той или иной налоговой ставки. Помимо этого, налоговое законодательство оговаривает обстоятельства, когда сумма НДС исчисляется расчетным путем.

Когда НДС – 0%?

Обложение налогом по нулевой ставке предусмотрено для ООО или ИП, занимающихся четко определенными видами деятельности:

- передача энергоресурсов за пределы России;

- международные перевозки грузов и пассажиров с багажом;

- транспортирование газа и нефти;

- переправление пассажиров и грузов в железнодорожных вагонах, находящихся на балансе организации;

- услуги, оказываемые водными видами транспорта;

- работы, связанные с космической деятельностью;

- авиаперевозки людей и багажа в Крым и Севастополь в период с марта по декабрь;

- перемещение товаров через российскую границу.

Важно: Для правомерного использования нулевой ставки НДС должен составляться договор транспортной экспедиции вместо стандартного соглашения о перевозке товаров. Налоговые органы дают возможность субъектам, которые в декларациях указали выручку от льготных таможенных операций по ставке 0%, в течение полугода подтвердить свое право соответствующими документами

К ним относятся:

Налоговые органы дают возможность субъектам, которые в декларациях указали выручку от льготных таможенных операций по ставке 0%, в течение полугода подтвердить свое право соответствующими документами. К ним относятся:

- ксерокопии контрактов с иностранными партнерами;

- товарные или грузосопроводительные накладные;

- реестр таможенных деклараций либо отдельные декларации.

Полугодовой период для сбора подтверждающих документов начинает свой отсчет с момента, когда груз пересекает границу и на сопроводительных бумагах ставится соответствующая пометка.

Если налогоплательщик не предоставит в налоговую структуру установленный пакет документов, то выручка от оказания международных транспортных услуг будет облагаться по стандартной ставке в 18%.

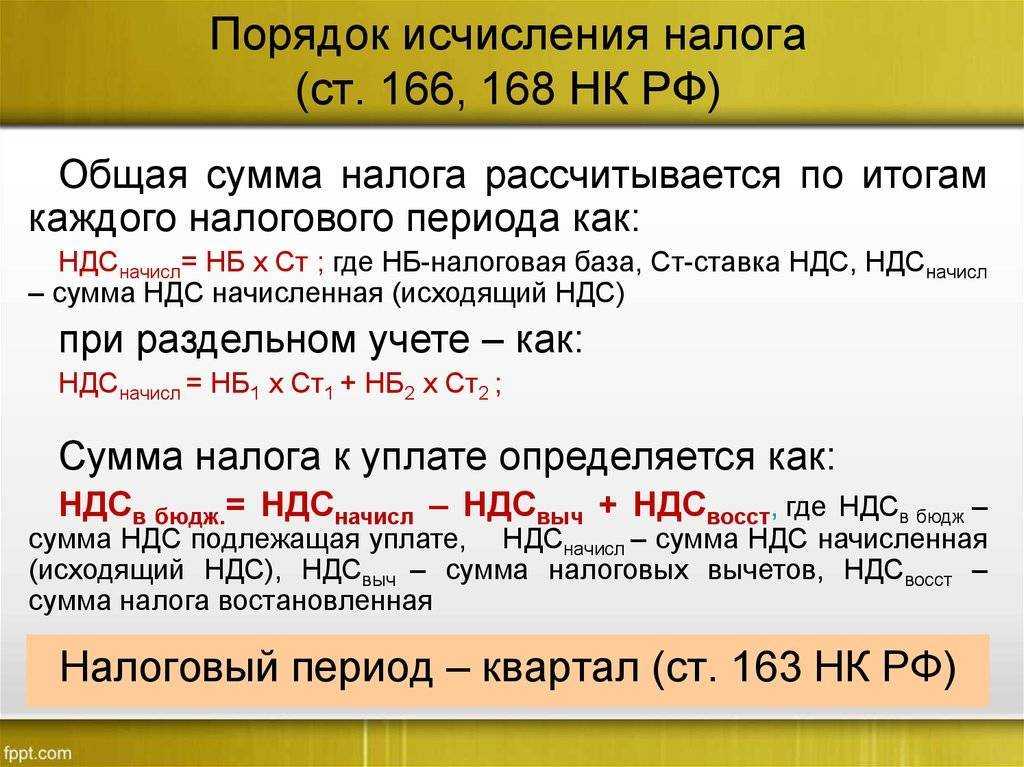

Когда и у кого возникает обязанность уплаты НДС

Определения, которые дает НК РФ, фиксируют непременное участие в формировании бюджета за счет НДС в конкретных ситуациях:

- оказание услуг, продажа/передача товара или права на пользование активами в рамках заключенного в любой форме соглашения;

- выполнение строительных, монтажных или приравненных к ним работ;

- перечисленные выше работы, услуги или передача ценностей для персонального использования;

- ввоз из-за границы товаров или изделий.

Субъектами для обязательной уплаты НДС являются:

- организации либо ИП, занимающиеся коммерцией или производством, применяющие ОСНО;

- некоммерческие фирмы – в случае реализации прав на имущество;

- банковские и страховые структуры;

- обособленные подразделения и филиалы организаций, проводящие реализацию услуг или продукции;

- таможенные посредники.

Налог на добавленную стоимость к уплате

В случае если НДС, исчисленный от реализации, превышает налоговый вычет, сумма налога подлежит уплате в бюджет.

Обратите внимание! С 2023 года налог уплачивается по окончании каждого квартала до 28 числа каждого из трех месяцев, следующих за прошедшим периодом, равными долями. Например, по декларации за 2 квартал 2023 года НДС к уплате равен 90 тыс

руб. Налог нужно будет уплатить до:

Например, по декларации за 2 квартал 2023 года НДС к уплате равен 90 тыс. руб. Налог нужно будет уплатить до:

- 28 июля – 30 тыс. руб.(1/3);

- 28 августа – 30 тыс. руб. (1/3);

- 28 сентября – 30 тыс. руб. (1/3).

Примечание: налог может быть уплачен и в первый месяц после окончания квартала полной суммой. Главное — до 28 числа первого за прошедшим кварталом месяца уплатить не менее 1/3 суммы налога, иначе по данному сроку уплаты образуется просрочка.

Примечание: в случае если вы не являетесь плательщиком НДС, но вами был выставлен счет-фактура с выделенной суммой НДС, налог нужно будет уплатить в полной сумме в течение 28 дней после окончания квартала.

Особенности применения ставки НДС с 2024 года налоговыми агентами

Исчисление НДС налоговым агентом осуществляется при оплате товаров либо при перечислении предварительной оплаты, либо при оплате в момент принятия на учете товаров. Если отгрузка товаров в счет ранее оплаченной налоговым агентом суммы, момент определения налоговой базы не возникает. То есть, если оплата в счет отгрузок с 2024 года уплачена иностранной компании, не состоящей на учете в ФНС, до 1 января 2024 года, то расчет НСД налоговым агентом осуществляется на дату оплаты при применяется при этом ставка 18/118. В случае отгрузки товаров в счет ранее перечисленной оплаты, расчет НДС налоговым агентом не осуществляется. В том случае, если оплата за отгруженные до 2024 года товары осуществляется налоговым агентом в 2024 году, то исчисление НДС осуществляется по ставке 18/118.

НДС с авансов, полученных в 2018 году

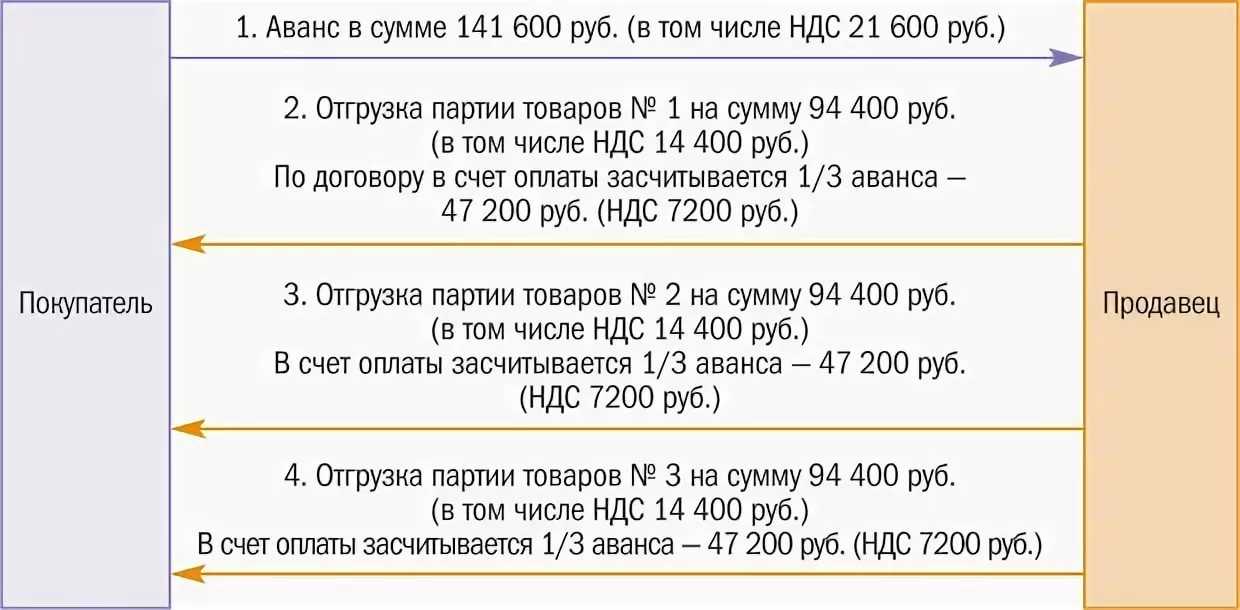

Если стороны договариваются между собой о продаже определенной продукции на условиях предоплаты, то продавец должен при ее получении начислить НДС по ставке, установленной на данный момент времени. То есть, если авансовый платеж был получен еще в 2018 году, то и следует исходить из того, какая в это время была установлена ставка НДС – 18%. В том случае если аванс перечислялся уже в 2024 году, то следует применять ставку 2024 года, то есть 20%.

После уплаты денежных средств, начисление налога необходимо провести в тот же день. В какой день была отгружена продукция не имеет значение (пп.2 п.1 ст.167 НК РФ)

После поставки продукции НДС рассчитывается исходя из ставки, установленной на дату отгрузки.При это важно не забывать, что часть НДС начислена при получении аванса, а теперь необходимо начислить оставшийся НДС

Изменения у застройщиков

С 1 января 2024 г. уточнен порядок применения освобождения от НДС услуг застройщика по договорам участии в долевом строительстве, заключенным в соответствии с от 30 декабря 2004 года N 214-ФЗ. Нововведения будут применяться в отношении услуг застройщика при строительстве объектов недвижимости, разрешение на строительство которых получено в установленном порядке начиная с 1 января 2024 года (п.29 ст.13 389-ФЗ).

По «старым» разрешениям на строительство (полученным до 01.01.2024 г.), в отношении освобождения НДС нужно будет руководствоваться старой редакцией НК РФ.

Что меняется?

-

По «старым» разрешениям на строительство услуги застройщика при строительстве апартаментов не облагаются НДС по договорам с физлицами и организациями, если такие объекты, не являясь объектами производственного назначения, приобретаются для личного (индивидуального или семейного) использования ( Минфина России от 29.11.2022 г. N 03-07-07/116571).

А по «новым» разрешениям на строительство, т.е. полученным с 2024 года, услуги застройщика при строительстве апартаментов, т.е. жилья, в котором нельзя зарегистрироваться, облагаются НДС по любым договорам.

-

По «новым разрешениям на строительство» с 2024 года закрывается вопрос о налогообложении услуг застройщика при строительстве нежилых помещений и машино-мест в МКД, по договорам с организациями и ИП. Такие услуг не облагаются НДС.

По «старым разрешениям» вопрос об освобождении от НДС услуг застройщика по ДДУ на строительство нежилых помещений в МКД был неоднозначен. С одной стороны, многоквартирный дом (как здание в целом) является объектом непроизводственного (жилого) назначения независимо от наличия в нем нежилых помещений (Определения ВС РФ от 21.09.2016 г. N 302-КГ16-11410, от 22.07.2016 г. N 306-КГ16-4710, от 06.04.2017 г. N 308-КГ17-2206 г.). Поэтому услуги застройщика, оказываемые по договорам участия в долевом строительстве, предусматривающим передачу застройщиком участнику долевого строительства объекта по договору участия в долевом строительстве в виде нежилых помещений в многоквартирном доме, не подлежат налогообложению налогом на добавленную стоимость ( Минфина России от 27.07.2021 г. N 03-07-07/60002). С другой стороны, в случае, когда назначение нежилого помещения, находящегося в МКД было определено (например, нежилое помещение в многоквартирном доме, приобретенное организацией используется для оказания услуг (аптека) и изначально было предназначено для производственных целей), суд встал на сторону налогового органа, подтвердив правомерность обложения НДС услуг застройщика по ДДУ, заключенному с организацией (Определение ВС РФ от 05.07.2019 г. N 304-ЭС19-9435).