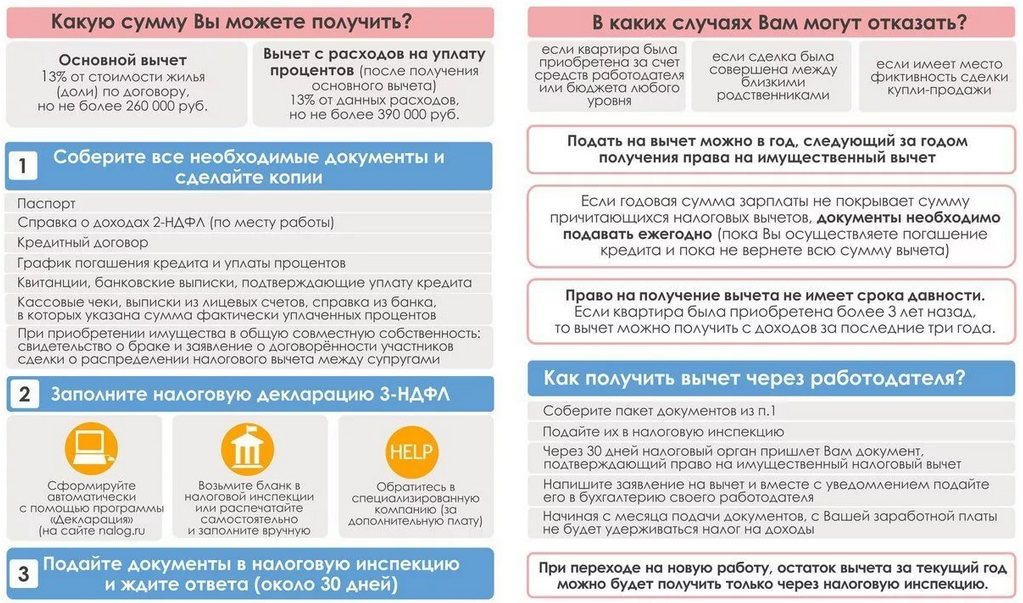

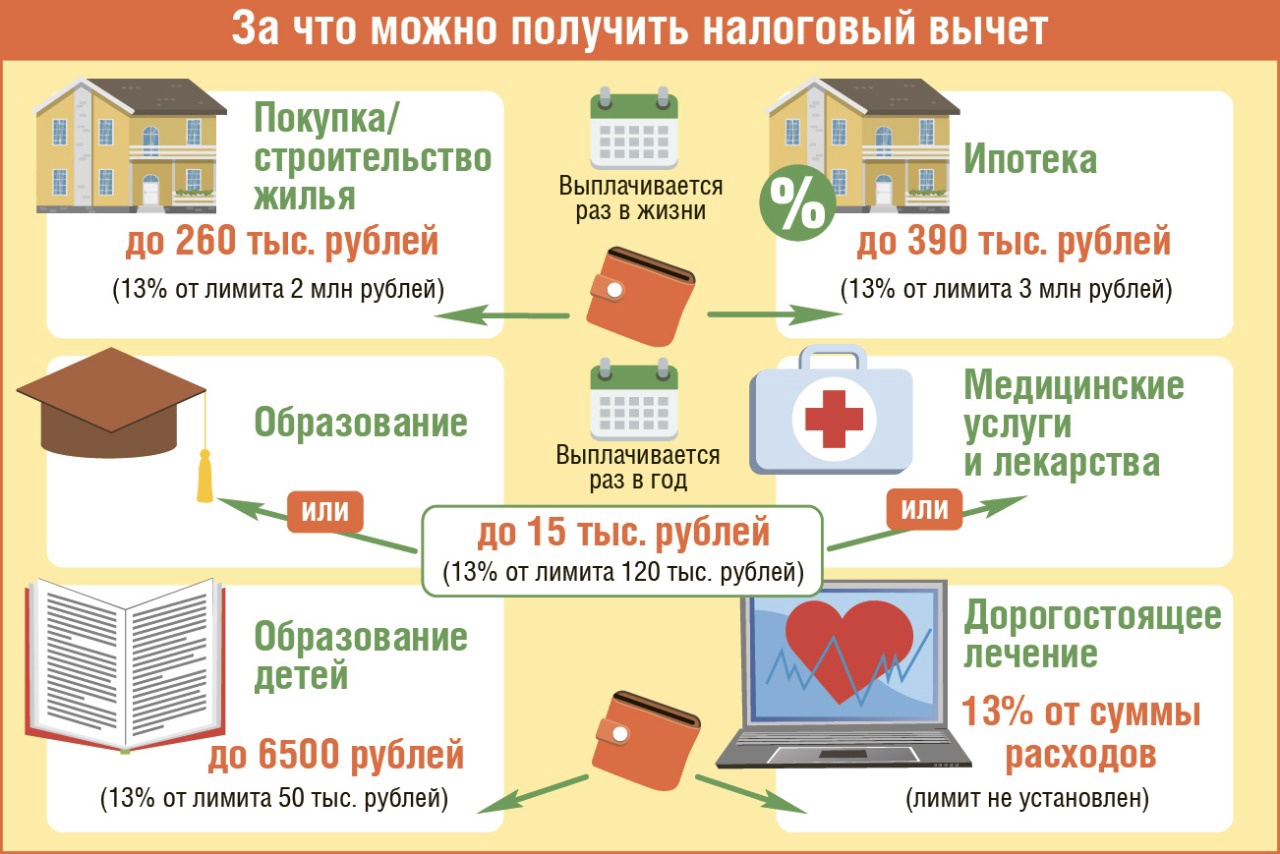

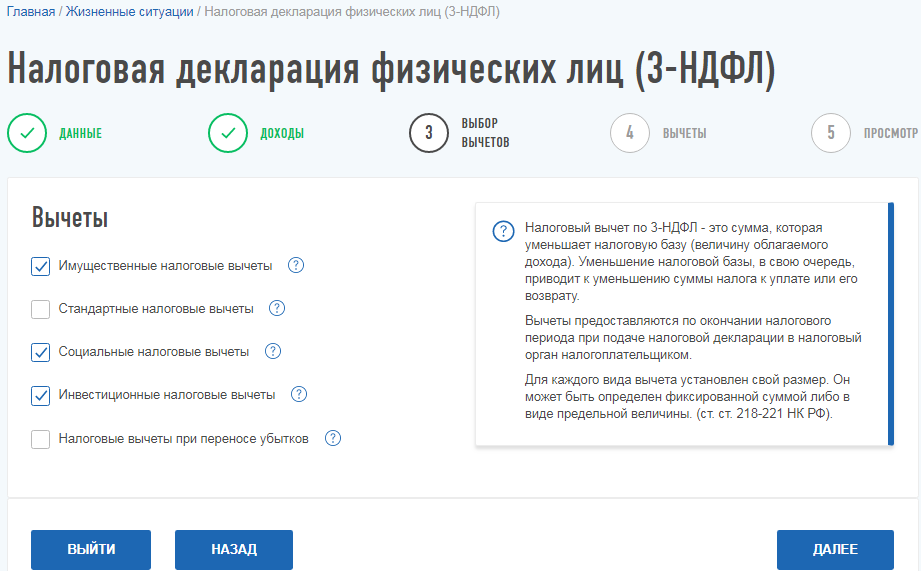

Налоговые вычеты

Государство кроме обязанности платить налог, вводит право на его возврат. Эти случаи предусмотрены законом. Например: при больших тратах на лечение, обучение, покупку движимого или недвижимого имущества. Возврат ранее уплаченного налога называется вычетом.

Вычет – это сумма, на которую уменьшается налогооблагаемая база. Или возврат ранее уплаченных денег в казну государства. Гражданин, которому по закону полагается вычет, может заплатить меньше, или в течение года вернуть деньги.

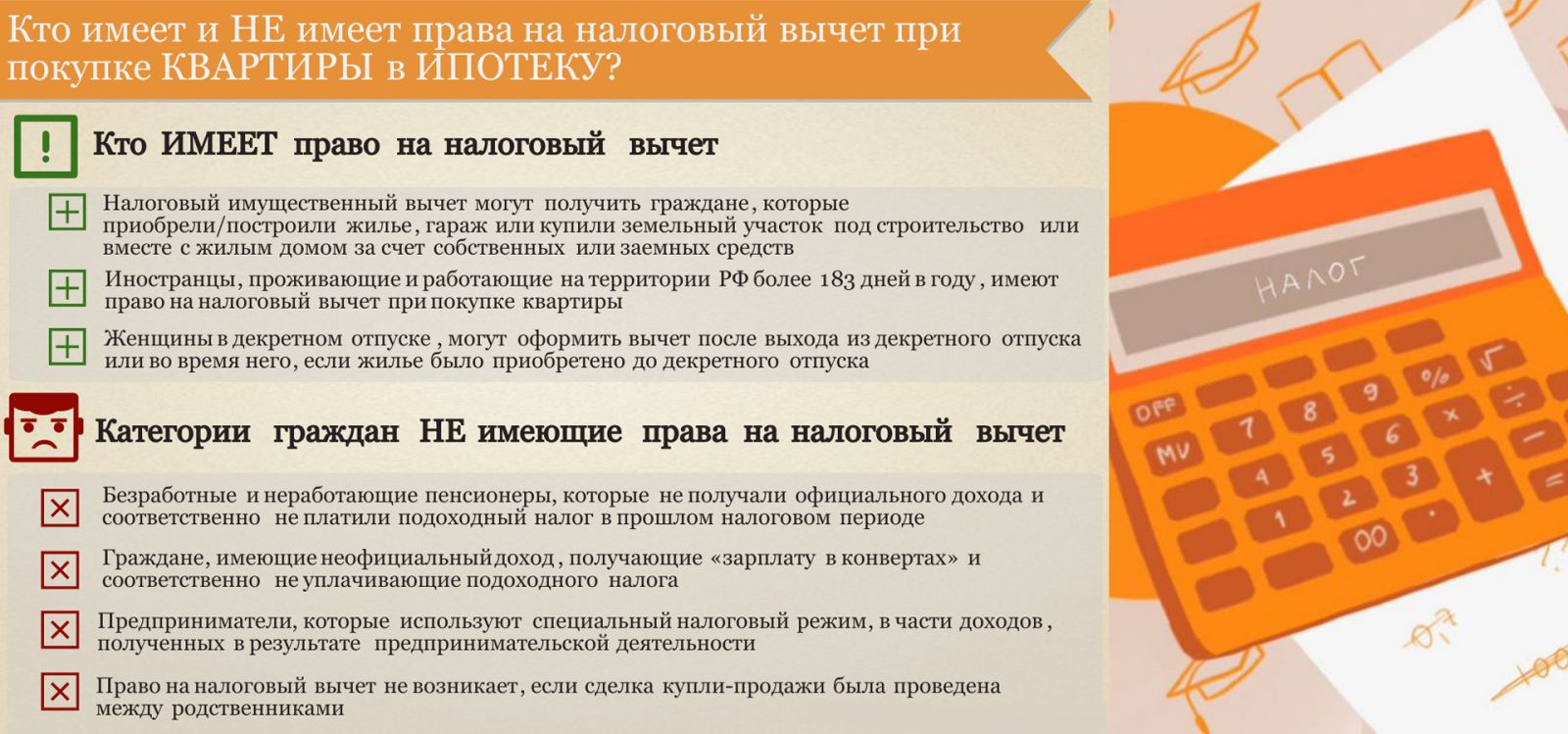

Вернуть могут только граждане РФ, которые устроены официально и платят НДФЛ. В России прогрессивная ставка налогообложения, но нулевой суммы нет. Поэтому, любой человек, который получает белую зарплату, может претендовать на возврат части уплаченных средств.

Покупка жилья относятся к имущественным вычетам. Кроме них есть:

- стандартные;

- социальные;

- инвестиционные.

Приобретать можно за наличные, безналичные или в кредит. В любом случае, государство вернет часть средств обратно. Подходят новостройки, вторичное жилье, доли и земля

Важно, чтобы по документам это была жилая недвижимость

Как это работает

Получить вычет можно двумя способами: на карту банка или через работодателя. С первым способом все просто: налоговая обрабатывает документы, выносит решение, и, если все правильно, отправляет платежное поручение в банк. Во втором случае есть нюансы:

- Работодателю нужно принести подтверждение от ФНС.

- Бухгалтер, при составлении отчетности по зарплате, не перечисляет налог за работника, а оставляет его.

- Сумма зарплаты увеличивается на 13%.

- Это продолжается, пока все не будет уплачено.

Максимальная сумма вычета – 260 000 рублей. Рассчитывается так: 13% от потраченного, но не более 2 млн. рублей. Кадастровая стоимость не участвует в расчетах. Она необходима только когда человек соберется продавать имущество.

Фактически, во втором случае, гражданин не получает средства, а освобождается от уплаты НДФЛ. За счет этого работодатель платит больше, а с бухгалтерии снимается часть работы. Какой способ удобнее – тем и можно пользоваться, но на практике, чаще всего выбирают разовый платеж.

Самый важный фактор: налоговые вычеты ограничены максимальной суммой. Даже если купить 3 дома суммарной стоимостью 50 млн., все равно можно получить максимум 260 000 рублей.

Заявление и декларация проверяется в течение 3 месяцев. Это максимальный срок и сотрудники ФНС ориентируются на него. Если все правильно – в течение месяца деньги поступают на счет или оформляется подтверждение. Его нужно отнести работодателю, а он передает документы бухгалтерии.

Кто может рассчитывать на имущественный вычет

Основные условия:

- Быть гражданином РФ.

- Получить кредит в Российском банке (если это ипотека).

- Иметь официальный источник дохода.

- Заключить официальную сделку.

Официальным источником дохода служит: белая зарплата, дивиденды по акциям, доходы от вкладов, прибыль от сдачи имущества в аренду. Любые деньги, за которые человек платил НДФЛ.

Большинство ИП не могут получить средства. Если они находятся на льготных налоговых режимах, то им недоступна такая опция. Единственное исключение – ОСН. Только в этом режиме налогообложения можно получить деньги назад.

Некоторые особенности оформления налоговых вычетов

Важно понимать, что законом предусмотрены максимальные суммы вычетов. Они уменьшают налогооблагаемую базу, следовательно, в качестве возмещения будет получено только 13% от этой суммы

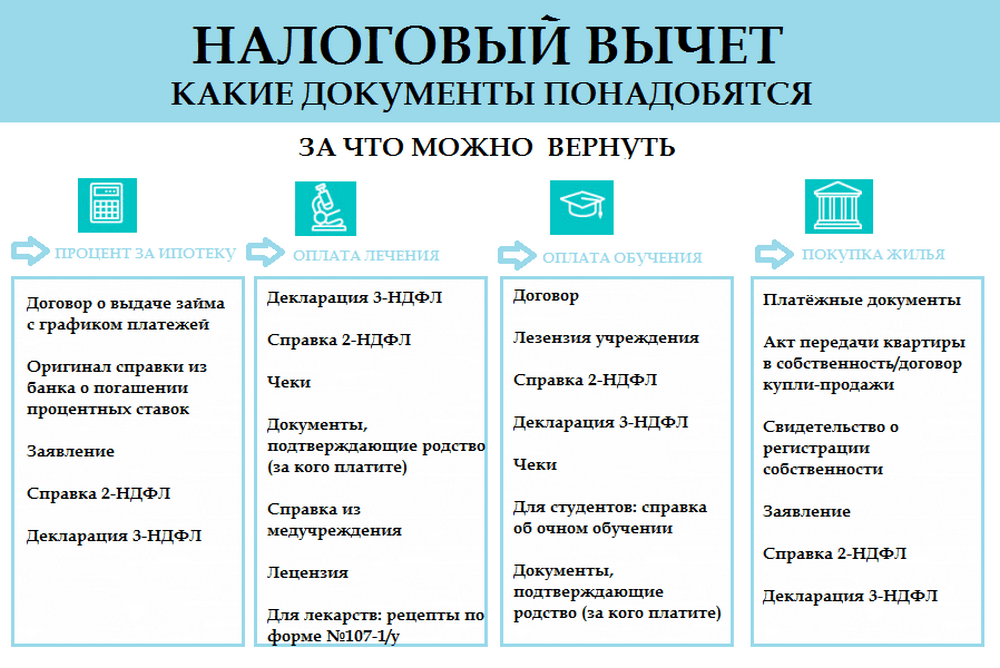

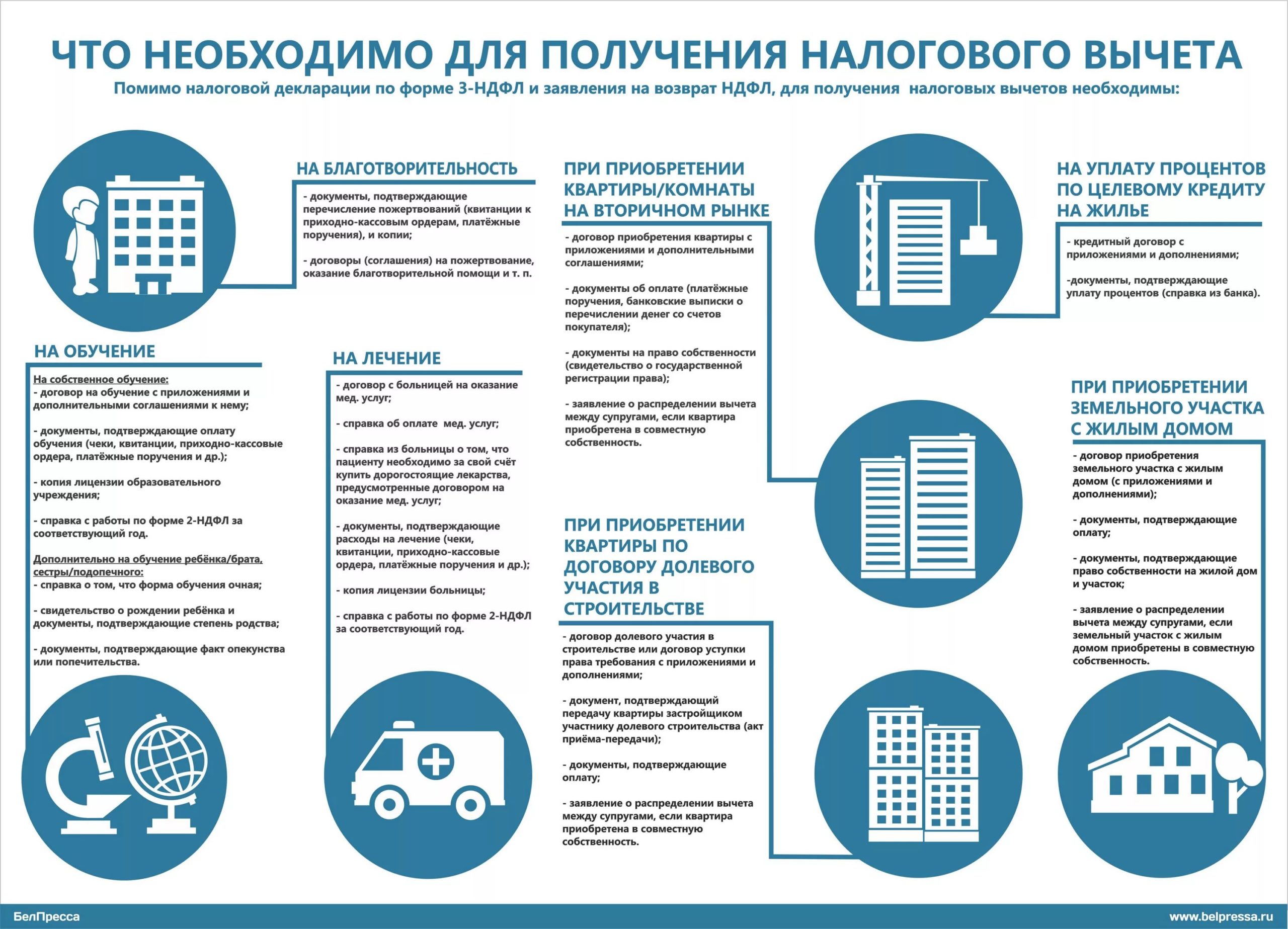

Для оформления вычета потребуется собрать пакет документов:

- заполненную декларацию по форме 3-НДФЛ (⊕ как заполнить декларацию 3-НДФЛ на получение имущественных, социальных, стандартных налоговых вычетов);

- документы, подтверждающие право на оформление возмещения;

- пенсионеры дополнительно должны предоставить пенсионное удостоверение;

- копия паспорта;

- заявление на получение вычета.

Способы оформления вычета представлены в таблице.

| Способы оформления | Неработающие пенсионеры | Работающие пенсионеры |

| Через ИФНС | Обратиться в ИФНС с пакетом документов до 30 апреля года, следующего за тем, в котором были понесены расходы, получить возмещение на счет в банке | |

| Через работодателя | Не возможно | Обратиться в налоговую и получить уведомление о праве на вычет, которое предоставить работодателю. Возмещение будет в виде не взимания налога с заработной платы. |

Какие вычеты может получить пенсионер?

Представим в виде таблицы налоговые вычеты, которые могут быть получены отдельными категориями пенсионеров.

| Вид вычета | Работающие пенсионеры | Неработающие пенсионеры |

| Стандартный | Можно оформить | Оформление невозможно |

| Социальный | Можно оформить | Оформление невозможно |

| Имущественный | Можно оформить | Оформить можно, если получение заработной платы прекратилось не больше трех лет назад |

Оформление стандартного вычета обычно проблем не вызывает. Их можно получить на ребенка и на себя. Обычно дети пенсионеров уже достигли совершеннолетия и не учатся на очной форме в вузах. Поэтому первый вариант для таких категорий граждан практически неактуален. Получить стандартный вычет на себя могут некоторые категории налогоплательщиков, например, военнослужащие или лица, участвовавшие в устранении Чернобыльской аварии. Полный список приведен в статье 218 Налогового кодекса.

Для получения стандартного вычета достаточно предоставить работодателю документы, подтверждающие право на него. Процедура оформления других вариантов возмещения более сложная. Поэтому, целесообразно рассмотреть их подробнее.

Концепция налогового вычета для пенсионера

Налоговый вычет представляет собой сумму уменьшения налогооблагаемой базы, которая учитывается при расчете подоходного налога на работающего. Это же определение можно отнести и к работающему пенсионеру. Такой вычет является льготой от государства для налогоплательщика.

В нашей стране, согласно закону, действуют разные вычеты:

- социальные;

- стандартные;

- имущественные;

- профессиональные;

- инвестиционные.

Работающие и неработающие пенсионеры имеют право на некоторые из этих вычетов. Все зависит от перечня доходов пенсионера, облагаемых НДФЛ.

Если пенсионер продолжает официально трудиться и получать заработную плату, при этом он осуществляет выплаты НДФЛ с сумм оплаты труда. В такой ситуации применять налоговые вычета допускается на общих основаниях, как для любого другого работающего гражданина страны.

Новости по 2024 году

В Госдуме всерьез взялись за социальную сферу. К 2024 году готовят новые поправки, которые существенно улучшат текущие условия по возврату денег за сделки с недвижимостью. Среди самых значимых изменений:

- Максимальная стоимость объекта увеличится с 2 до 3 миллионов. Получить назад можно будет до 390 000.

- Оценка стоимости будет применяться к каждому объекту жилой недвижимости отдельно. Значит, можно будет получить по 390 000 за дом, землю и квартиру, купленные в одном году.

- Максимальная сумма для ипотечников вырастет до 4 миллионов. Суммарно можно будет вернуть 520 000.

- Уберут НДФЛ с продажи единственного жилья.

На первый взгляд, изменения положительные. Суммы идут вверх. Единственная оговорка: чтобы претендовать на максимальный возврат, нужно зарабатывать 250 000 рублей в месяц. Не у каждого в стране есть такой белый доход.

Поэтому, эти изменения направлены, в первую очередь, на средний класс и тех, кто зарабатывает существенно больше. Реальное изменение, которое может положительно повлиять – отказ от НДФЛ за единственное жилье. Там есть ограничения, но большинство попадает под условия. В таком случае, цены на жилье могут снизиться, что положительно скажется на текущем рынке.

Возврат подоходного налога при покупке квартиры в 2024 году практически не изменится. Граждане также, как и раньше, могут рассчитывать на деньги от государства обратно. Главные условия – платить налог, правильно регистрировать сделку и подать необходимые документы. Операции проводит районный ФНС.

Налоги на продажу квартиры с 2024 года немного поменяются. По условиям и категориям граждан все остается как раньше: гражданство, белый доход, подача заявлений через Госуслуги или ФНС. Изменится размер. Это наиболее актуально для людей, которые берут недвижимость в ипотеку. Для других категорий граждан практически ничего не меняется.

- Материнский капитал в 2024 году: размер и изменения

- МРОТ с 1 января 2024 года в России по регионам

- Усыновление детей-сирот в 2023-2024 году

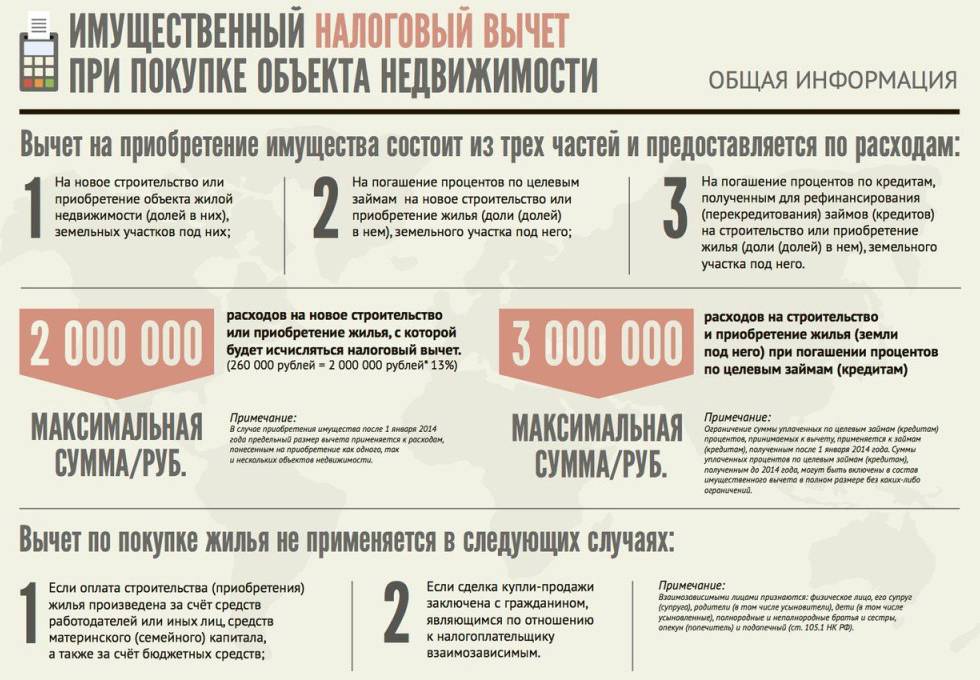

По каким расходам можно получить налоговый вычет за покупку квартиры?

Есть четыре основные группы таких затрат.

На приобретение жилья

Вычет распространяется на покупку жилых домов, квартир, комнат или доли (долей) в них.

А если жилье было приобретено без отделки, то с помощью вычета можно возместить и расходы на ремонт и отделку – причем как на стоимость отделочных материалов, так и на оплату услуг бригады ремонтников, а также на разработку проектной и сметной документации на проведение отделочных работ. Но есть одно условие: договор купли-продажи недвижимого имущества, в котором производятся эти доработки, должен в обязательном порядке содержать условие о том, что недвижимость продается в состоянии незавершенного строительства или без отделки ().

На строительство жилья

Вычет можно получить и если строительство объекта еще не завершено (например, при участии в долевом строительстве дома)

Обращаем внимание, что в последнем случае для получения вычета в обязательном порядке нужен передаточный акт на квартиру или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами. При его отсутствии, даже если на руках у вас есть договор участия в долевом строительстве и квитанции об оплате по нему, воспользоваться имущественным налоговым вычетом не получится (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 октября 2017 г

№ 03-04-05/71416, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 июля 2016 г. № 03-04-05/40267 от 19 июня 2015 г. № 03-04-05/35504).

А в случае приобретения квартиры по договору участия в долевом строительстве права по которому были получены налогоплательщиком по договору уступки прав требования, для подтверждения права на имущественный налоговый вычет налогоплательщик представляет договор о долевом строительстве, договор уступки прав требования на квартиру в строящемся доме и акт о передаче квартиры налогоплательщику. При этом в расходы на приобретение квартиры включаются расходы, произведенные налогоплательщиком в соответствии с заключенным договором уступки прав требования по договору участия в долевом строительстве (письмо ФНС России от 5 сентября 2014 г. № БС-3-11/2994@).

К вычету также можно принять расходы на:

- разработку проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- работы или услуги по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

- подключение дома к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации ().

На проценты по ипотеке

Компенсировать стоимость кредита можно, если он выдан и на строительство, и на приобретение жилья. При этом потребуется подтвердить факт уплаты процентов платежными документами – квитанциями к приходным ордерам, банковскими выписками о перечислении денежных средств со счета покупателя на счет продавца и т. д. ().

На покупку земельного участка

Вычет будет предоставлен налогоплательщику при наличии одного из следующих обстоятельств: если на этой земле стоит приобретаемый дом либо если земля предоставлена для индивидуального жилищного строительства.

Следует учитывать, что расходы, которые принимаются к вычету, строго определены в налоговом законодательстве и предъявлять к вычету другие затраты не разрешается (). Так, не смогут претендовать на возмещение части своих расходов владельцы гаражей и другой нежилой недвижимости.

Важно, что недвижимость должна находиться строго на территории России (). Таким образом, россиянин-владелец виллы на тропических островах воспользоваться вычетом при ее покупке не сможет

Способы подачи налоговой декларации:

Личное посещение

Гражданин может сдать документы в налоговый орган лично в руки инспектору при посещении ФНС. В этом случае он подает две декларации, и на одной инспектор проставляет отметку об ее получении.

Плюсом такого подхода является то, что инспектор может сразу проверить правильность оформления документов и их комплектность, и указать на допущенные ошибки. Это позволит сразу же их исправить, а не ждать весь срок проведения проверки.

Гражданин также имеет право попросить сдать документы свое доверенное лицо. Но в этом случае на данного человека должна быть оформлена нотариальная доверенность.

Почтовым отправлением

Документы могут быть отправлены в почтовом отправлении в налоговый орган.

Тогда необходимо соблюсти несколько правил:

- Если предоставляются какие-либо копии документов, то они должны быть заверены у нотариуса.

- Конверт должен содержать опись вложения, заверенную печатью почтового отделения. Такая же опись с печатью остается также у заявителя и является подтверждением отправки документов.

- Письмо отправляется заказным с уведомлением о получении.

Через Интернет

Для подачи декларации через интернет в обязательном порядке необходима электронная подпись, при помощи которой будет производиться подписание документа.

Также необходимо иметь доступ к личному кабинету на сайте ФНС — для этого нужно получить пароль в инспекции, либо иметь подтвержденную учетную запись на портале «Госуслуги».

Для подачи декларации нужно сформировать ее в электронном виде, а также отсканировать все подтверждающие документы.

Какую сумму можно получить по налоговому вычету за квартиру

В общей сложности можно вернуть до 1 300 000 рублей. Но, это самый максимум. Давайте разбираться.

Итак, при покупке квартиры можно сделать налоговый вычет:

- от стоимости квартиры;

- от стоимости ремонтных работ;

- от суммы процентов, уплачиваемых по ипотечному кредиту.

Вычет от стоимости квартиры и ремонтных работ

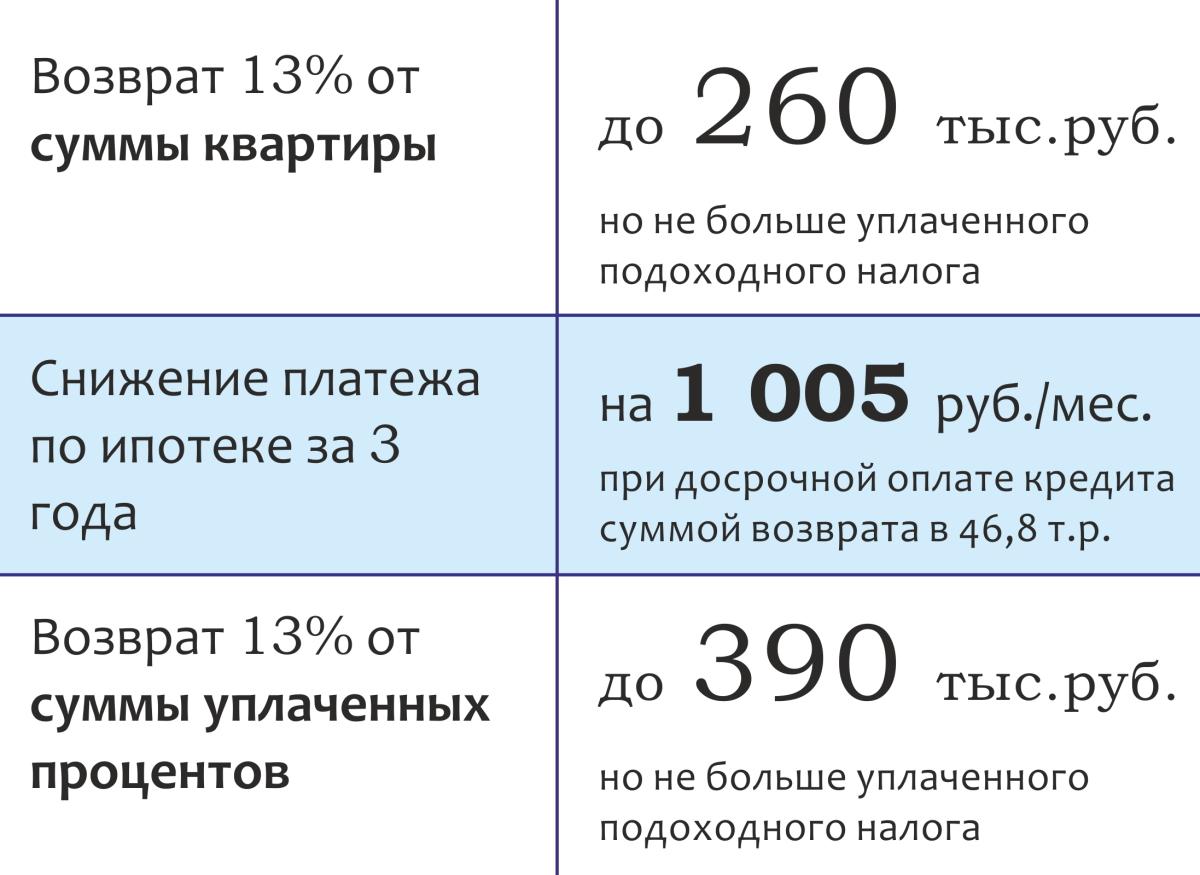

Государство даёт нам возможность вернуть 13% от стоимости купленной квартиры и затрат на ремонт в ней. При этом, учитывается все эти суммарные расходы лишь в пределах 2 000 000 рублей. То есть, за покупку и ремонт человек может вернуть максимум 260 000 рублей (13% х 2 000 000 рублей).

Вычет за квартиру могут получить оба супруга одновременно

Примеры:

Если мы купили квартиру за 1 000 000 рублей и сделали в ней ремонт на 500 000 рублей, то можем вернуть 195 000 рублей (13% х 1 500 000 рублей).

Если мы купили квартиру за 5 000 000 рублей и сделали в ней ремонт на 3 000 000 рублей, то можем вернуть всего 260 000 рублей (13% х 2 000 000 рублей).

Важная особенность! Если квартира приобретена в браке, то получить вычет могут оба супруга. Это значит, что вернуть можно суммарно не 13%, а 26%. И, максимальная сумма возврата составит уже 520 000 рублей!

Пример:

Если супруги купили квартиру за 3 000 000 рублей и сделали в ней ремонт на 2 000 000 рублей, то они могут вернуть 520 000 рублей. Например, муж получит 13% от 2 000 000 рублей за квартиру, а жена 13% от оставшегося 1 000 000 рублей за квартиру и 1 000 000 рублей за ремонт.

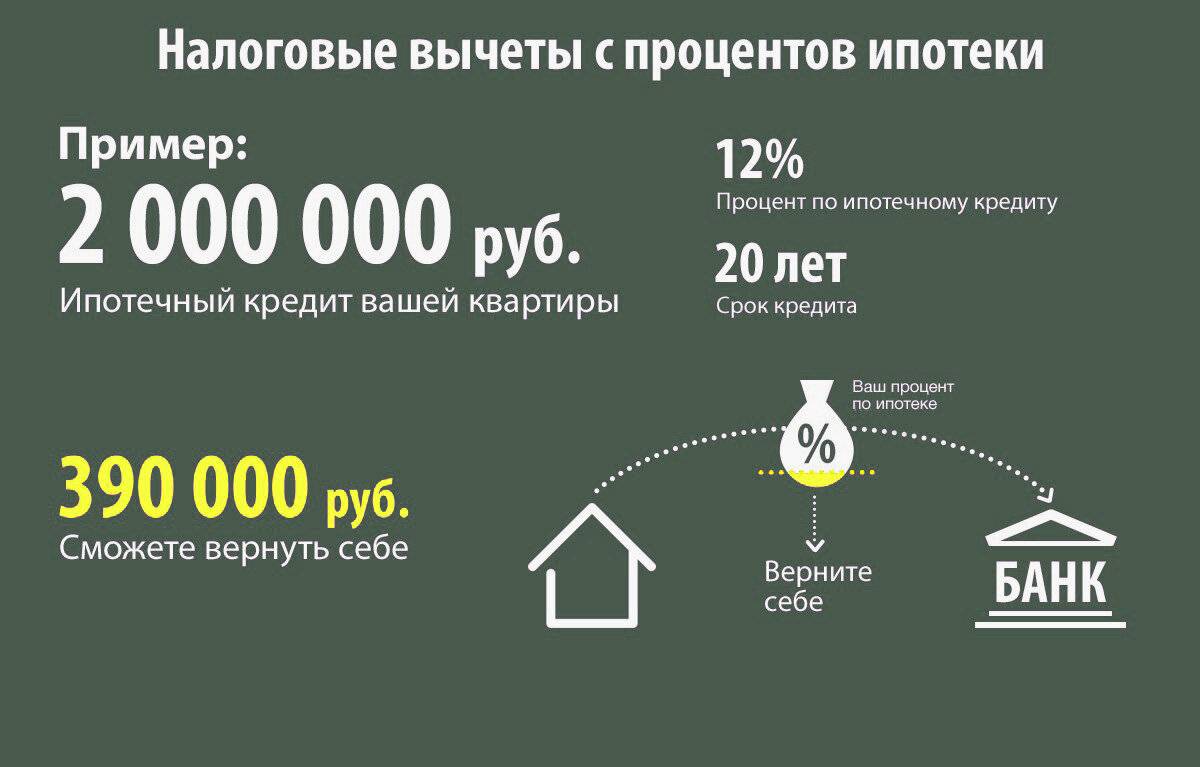

Вычет от суммы процентов, уплачиваемых по ипотечному кредиту

Если квартира куплена в ипотеку, то вычет можно сделать ещё и с процентов по ипотечному кредиту. Государство даёт право вернуть 13% от процентов по ипотеке в пределах 3 000 000 рублей. То есть, до 390 000 рублей на человека.

При этом, сделать вычет с процентов, также могут оба супруга одновременно. Даже если супруги не являются созаёмщиками по ипотечному кредиту. То есть, максимально семья может получить 780 тысяч рублей за счёт вычета по ипотечным процентам.

Обратите внимание! Возврат делается не от всего платежа по ипотеке, а только от процентов. В платёж входит как погашение основного долга, так и проценты

Однако, как правило, в первые годы большая часть платежа как-раз и состоит из процентов. Точный их размер можно посмотреть в графике платежей, который является неотъемлемой частью любого ипотечного кредитного договора.

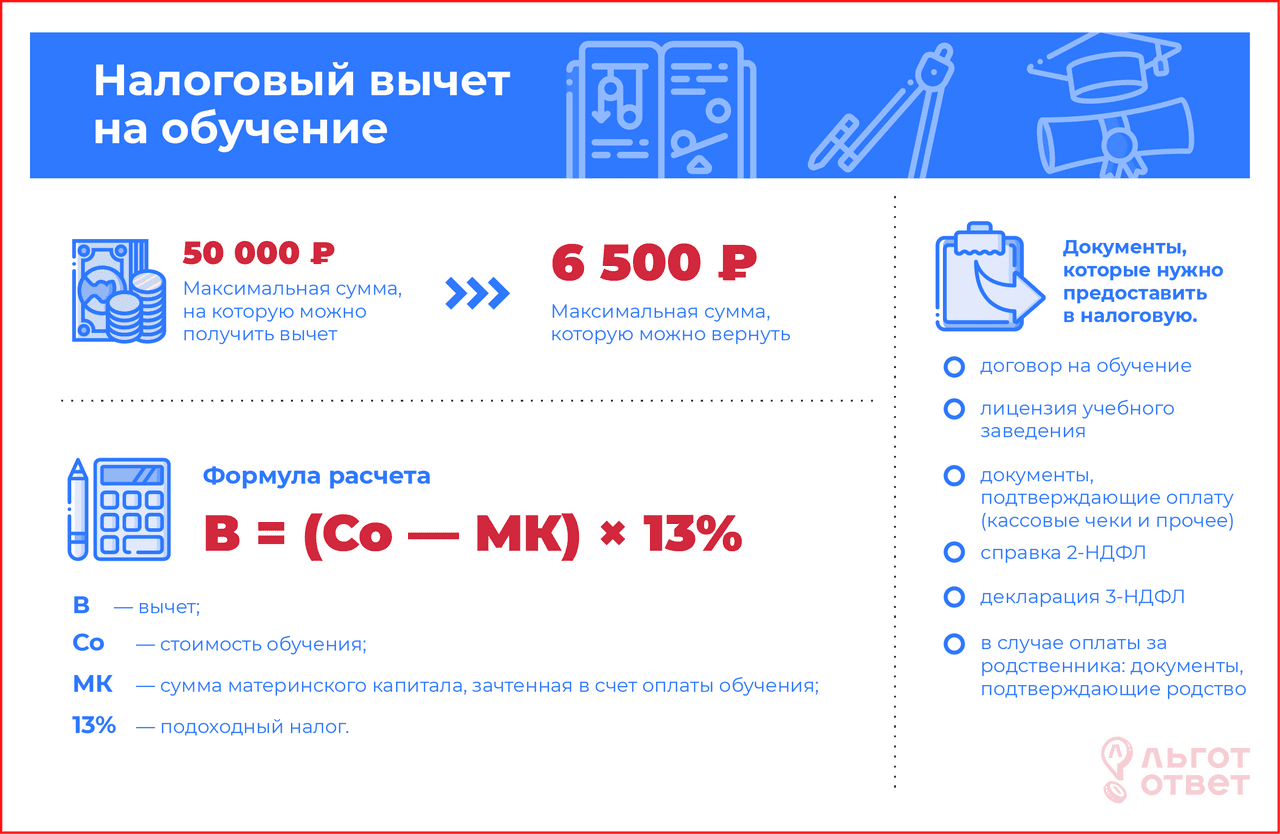

За что могут получить налоговый вычет пенсионеры

Среди пяти видов вычетов нет специальных для пенсионеров. «Неработающие пенсионеры теряют право на вычеты, поскольку больше не имеют налогооблагаемого дохода. А пенсия, выплачиваемая государством, не облагается подоходным налогом», — отметила Валерия Будник, главный налоговый консультант компании «НДФЛка.ру»

Но это не значит, что пенсионеры не имеют прав на вычет. Вот условия, при которых они могут получить выплату:

- У пенсионера есть официальная работа. В таком случае идут отчисления НДФЛ;

- Есть доход, помимо пенсии, с которого пенсионер платит НДФЛ. Например, если он сдает квартиру и платит налоги;

- Пенсионер продал недвижимость, получил доход от разницы в цене покупки и цене продажи, заплатил с них НДФЛ. Этот налог требуется оплатить, если недвижимость была в собственности менее трех или пяти лет (в зависимости от обстоятельств ее получения);

- Налоговый вычет за лечение пенсионера. Может получить сам пенсионер, если он платит НДФЛ, или один из его работающих детей, на которого(-ую) оформлен договор с медицинской организацией;

- У пенсионера есть работающий супруг. Платежные документы на вычет могут быть выписаны на любого из супругов.

«Пенсионеры с официальным доходом вправе заявлять налоговый вычет на общих основаниях, — пояснила Валерия Будник. — На покупку/строительство жилья и земельных участков, на лечение и медикаменты, очное обучение, занятия спортом, благотворительность, страхование жизни и здоровья».

Подробно расскажем о двух видах вычетов, за которыми чаще всего обращаются пенсионеры.

Процедура обращения в налоговую. Обязательные документы

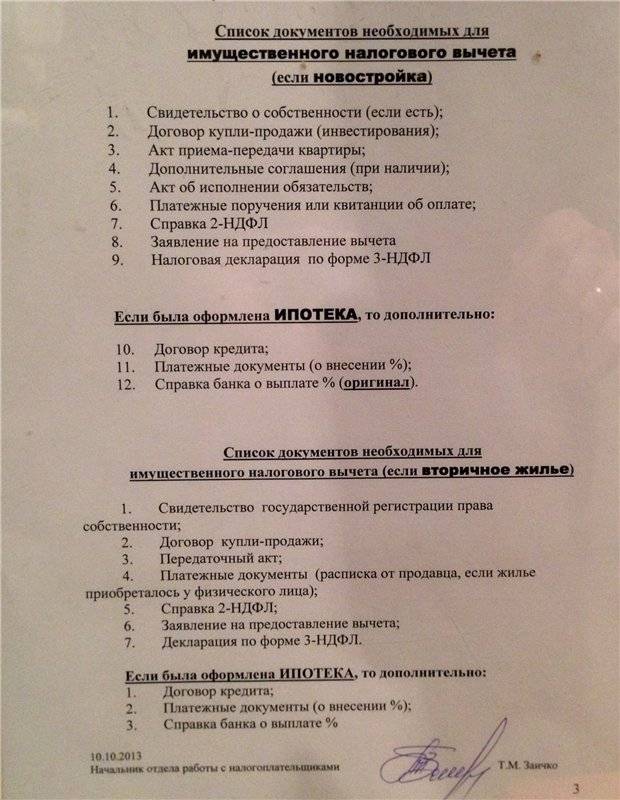

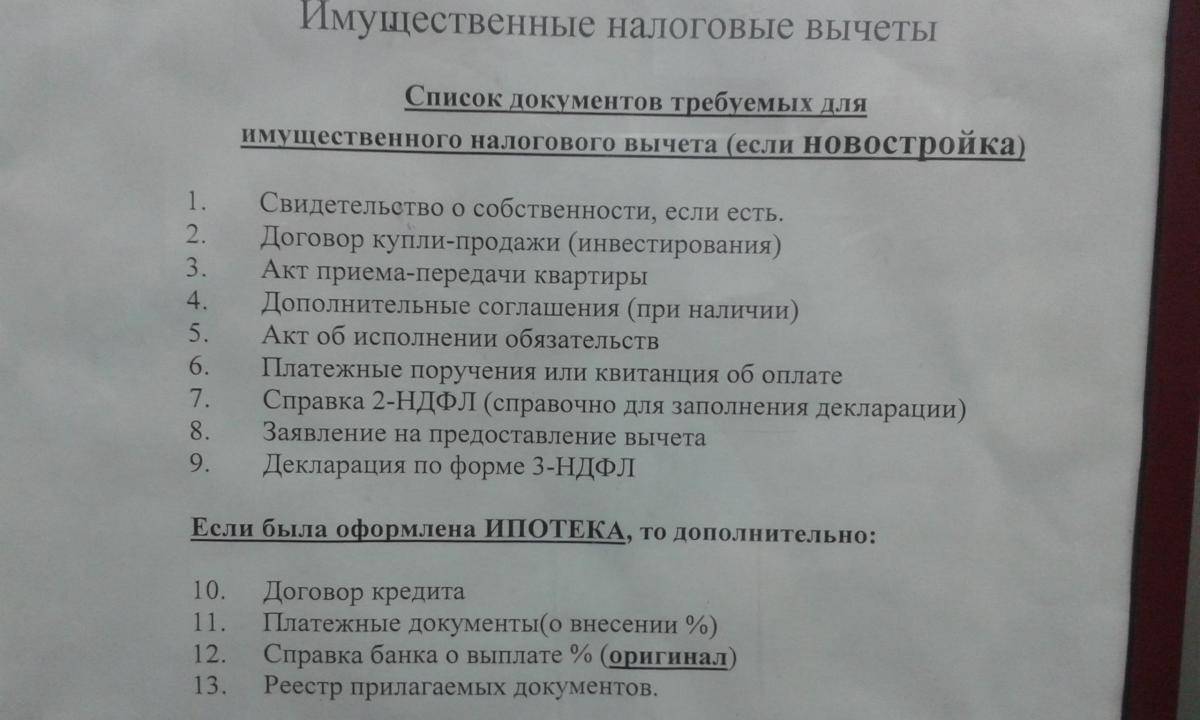

Все вычеты носят заявительный характер. Инспекторы не отслеживают совершаемые сделки. Никто не будет звонить покупателю и приглашать за вычетом. Для оформления необходимо:

- Приобрести жилую недвижимость, зарегистрировать сделку в ЕГРН. Последнее — обязательное условие. Тех, у кого на руках только ДДУ, налоговики не примут;

- Запросить у бухгалтера справку 2-НДФЛ (скачать) за предшествующий год, оформленную по всем правилам;

- Сдать предварительно в ИФНС расчет 3-НДФЛ (скачать). Заполняется только нужный раздел;

- Передать инспектору ФНС на проверку (лично, через представителя по доверенности, по почте заказным письмом с описью) заявление с приложениями. Ответ — в течение 3-х месяцев. Только после этого можно ожидать, что деньги будут зачислены на расчетный счет.

Дополнительно инспектор ФНС затребует документы:

- общегражданский паспорт заявителя;

- заявление — образец лучше заранее получить в ФНС либо скачать на официальном сайте;

- пенсионное удостоверение или справка из ПФР о назначении пенсии;

- свидетельство о вступлении в брак;

- выписка из ЕГРН.

Если деньги брались взаймы у банка, понадобятся:

- договор;

- справка о фактической выплате с указанием основного долга и процентов;

- квитанции, платежные поручения об оплате;

- график платежей.

Если нет дохода

Что же делать пенсионеру, если в течение какого-то года, когда ему положено оформить имущественный вычет, не было никакого дохода?

В этом случае, как говорится, игрок пропускает свой ход. Такие правила. Но это еще совсем не конец игры.

Если доход будет после покупки

Ведь уплата НДФЛ может «случиться» через несколько лет после покупки недвижимости. В этом случае можно будет оформить декларацию на возврат налога, ведь имущественный вычет не «сгорает». Его всегда можно будет вернуть как по квартире, так и по ипотеке. Главное, чтобы был удержан НДФЛ.

Пример. Пенсионер Дедушкин (на пенсии с 2015 года) покупает квартиру в 2020 году за 3 млн.руб. Из всех доходов у него только пенсия, поэтому возврат НДФЛ он оформить не может.

Но, как говорят, жизнь на пенсии только начинается. И он встречает замечательную бабушку, с которой решает прожить остаток жизни… в новом общем доме. Поэтому в 2021 году он выгодно продает свою квартиру за 4.5 млн. руб.

Срок владения имуществом менее 5 лет, получена прибыль 1.5 млн. руб (4.5 млн — 3 млн.), с которой придется заплатить НДФЛ 13%. А это немалые для пенсионера деньги: 195 000 руб.

И вот тут Дедушкину очень пригодится его право на получение имущественного вычета, которое он ранее не мог использовать, так как не имел дохода, с которого бы удерживался НДФЛ.

Теперь, подав декларацию 3-НДФЛ за 2021 год и применив взаимозачет, ему не придется платить налог с продажи. Ведь он законно может уменьшить рассчитанную налогооблагаемую базу (НБ) 1.5 млн на имущественный вычет 2 млн. руб.

При этом налоговая база будет равна нулю, налог на доход тоже нулевой. Да еще у Дедушкина останется 500 тыс. руб. для применения имущественного вычета в будущем. В том случае, если появится налогооблагаемый доход.

Если доход будет у супруга

Есть возможность распределить вычет с мужем или женой, если недвижимость приобретена в браке, даже если она официально оформлена на одного собственника. Супруг владельца жилья может оформить вычет, если у него есть доход, и он ранее не использовал или не полностью использовал свое право на имущественный возврат.

Пример. Пенсионер Бабушкин (на пенсии с 2015 года) покупает квартиру в 2020 году за 3 млн. руб. Из всех доходов у него только пенсия, поэтому возврат НДФЛ он оформить не может. Но при этом у него есть супруга, которая продолжает работать и исправно платит НДФЛ. В этом случае оформить возврат НДФЛ можно будет именно на нее, если она ранее не использовала свое право. В результате, можно будет вернуть 13% от 2 млн. руб. (это максимальная сумма вычета на человека).

Как подтверждается право на вычет

Программа имущественных вычетов предусматривает представление гражданином подтверждающих документов. В этот перечень входит:

- паспорт гражданина РФ;

- договор купли-продажи с указанием стоимости сделки – оригинал договора нужно представить при первичном обращении за вычетом, тогда как при последующих заявлениях это не требуется;

- передаточный акт, подтверждающий фактическое получение объекта недвижимости;

- документы, подтверждающие передачу денежных средств по сделке – письменная расписка, платежное поручение из банка и т.д.;

- правоустанавливающие документы из Росреестра – выписки ЕГРН;

- справка из банка, подтверждающая размер ипотечных процентов – вычет будет предоставлен только по сумме фактически уплаченных процентов по договору ипотеки;

- справки 2-НДФЛ с места работы – для получателей страховой пенсии нужно представить аналогичные справки за последние 3 года;

- декларационный бланк 3-НДФЛ – этот документ заполняется каждый год, пока сохраняется право на вычет;

- заявление о предоставлении вычета;

- выписка из банка с реквизитами счета – возврат НДФЛ по вычету возможен только в безналичной форме.

Если пенсионер решил воспользоваться льготой по НДФЛ за последние 3 года, ему нужно представить в налоговую службу пенсионное удостоверение или иной документ из ПФР, подтверждающие его статус.

При декларировании НДФЛ по доходам, не связанным с трудовой деятельностью, пенсионер должен представить подтверждающие документы – договоры, ежегодные декларации и квитанции об оплате налога. Проверка этих данных будет проводиться по сведениям налоговой службы, а несоответствие информации повлечет отказ в предоставлении вычета.

Документы подаются непосредственно в налоговую службу, либо в электронной форме через Личный кабинет налогоплательщика (для этого нужно пройти регистрацию на сайте). Проверка представленных документов займет не более двух месяцев, а при принятии положительного решения, еще один месяц займет перечисление средств. На практике, эти сроки существенно меньше, особенно при подаче повторных заявлений в последующие годы.

https://youtube.com/watch?v=lL5fGTnK64U

Для расчета суммы вычета применяются следующие правила:

- если вычет предоставляется по ипотечным процентам, можно указывать всю сумму фактических выплат в пользу банка – на размер процентов уменьшается налогооблагаемая база, в перерасчет по НДФЛ будет возвращен из бюджета на счет пенсионера;

- для вычета по стоимости сделки учитывается законодательное ограничение – налогооблагаемую базу можно уменьшить на сумму, не превышающую 2 млн. руб. (например, при цене объекта недвижимости в 2 700 000 руб., превышение в 700 тыс. руб. не может учитываться для расчета вычета);

- так как правом на льготу может воспользоваться каждый покупатель недвижимости, при превышении сумму сделки в 2 млн. руб., остаток сможет предъявить к вычету супруг или иной собственник.

Расчет суммы вычета является обязанностью заявителя, хотя специалисты ИФНС обязаны оказывать помощью при заполнении декларации. Кроме того, на официальном сайте ФНС доступен удобный сервис для расчета суммы вычета и получения готового бланка декларации.

Пенсионеру предоставлено право переносить остаток вычета на следующие годы. Если вся сумма не может быть возвращена из бюджета за 1 год, оставшийся вычет можно получить в последующие годы. Получить вычет при приобретении еще одного объекта недвижимости пенсионер не сможет.

Как получить вычет

Есть 2 способа. Оба требуют обращения в налоговую инспекцию по месту вашего постоянного жительства (прописки). Адрес, по которому находится купленная квартира, значения не имеет.

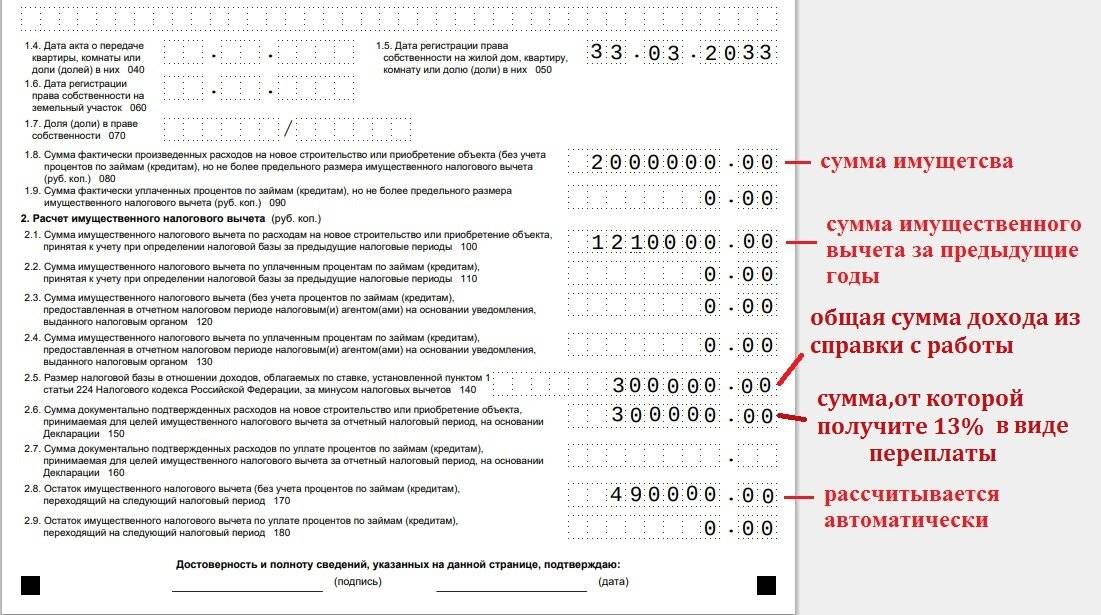

Первый – на основании декларации по налогу на доходы (форма 3-НДФЛ). Этот способ применяют если в течение года с вас удерживали налог, и вы хотите его вернуть «живыми» деньгами. В этом случае вы сдаете в налоговую инспекцию декларацию о доходах и копии документов, которые подтверждают ваше право на льготу (договор купли-продажи, расписку продавца и т. д.). Подробнее об этих документах читайте дальше. В декларации должна быть указана сумма:

- полученных за год доходов;

- удержанного за год налога;

- налогового вычета;

- налога, которую нужно вернуть из бюджета.

В течение 3 месяцев налоговая будет проверять декларацию и документы. Еще 1 месяц на возврат денег. То есть возврат налога произойдет в течение 4 месяцев с момента подачи пакета документов.

Второй – вы подаете в налоговую только копии документов на покупку и оплату квартиры. Налоговики выдают специальное Уведомление о вашем праве на льготу и уменьшение дохода. Это уведомление вы отдаете в бухгалтерию по месту работы. С вас перестают удерживать налог на доходы. Налоговики обязаны оформить уведомление не позднее 1 месяца с момента получения от вас пакета документов.

Правила получения вычета по процентам по ипотеке

Налоговый вычет по процентам по ипотеке, как и

основной, можно заявлять в ФНС на следующий год после оформления

документов на жилье.

Допустим, вы зарегистрировали право собственности на квартиру в

2022 году, подавайте декларацию не ранее 2023 года.

Вы можете обратиться в ФНС за возвратом налогов за три

предыдущих календарных года, если работали и платили налоги.

Например, вы купили квартиру в ипотеку в 2019 году и до сих пор

не заявляли налоговый вычет. В 2023 году вы можете

подать декларации на возврат налогов за 2022, 2021 и 2020 годы.

Но в 2023 году уже нельзя подать декларацию и получить вычет за

2019 год.

Пенсионеры имеют право подать на имущественный вычет за четыре

года — за три года работы и за год выхода на пенсию.

Например, вы купили квартиру в 2019 году, а вышли на пенсию в

2022 году. Вы можете подать декларацию и вернуть налоги за

2019-2022 годы.

Клиенты нашего сервиса часто интересуются, можно ли

получить налоговый вычет за кредит — сначала по

процентам, а потом за квартиру? Или лучше сделать наоборот?

Вы можете выбрать очередность получения вычетов по своему

усмотрению. Но на практике сложилось так, что сначала получают

вычет за жилье — основной, а потом уже по ипотеке.

Во-первых, выплаты ипотечных процентов, как правило,

растягиваются на годы, а вычет можно получать только по мере их

погашения. А основной вычет можно получить сразу, даже если вы еще

не погасили ипотеку.

Во-вторых, в отличие от вычета на покупку жилья, остаток

которого можно переносить на другие объекты, налоговый вычет на

проценты по ипотеке предоставляется только один раз и на один

объект жилья. Поэтому, возможно, лучше сохранить вычет по процентам

по ипотеке и использовать его для другого жилищного кредита.

Вот как эксперт НДФЛка рассчитал вычеты, чтобы клиент

получил максимальный возврат налога

В августе 2019 года Тимур взял ипотеку и купил квартиру за 7 млн

рублей. Он обратился в наш сервис за имущественным вычетом.

Документы все были в порядке, поэтому эксперт оперативно подготовил

и отправил отчетность в ФНС.

Как были отражены данные в декларациях 3-НДФЛ:

За 2019 год — доходов Тимура было достаточно, чтобы заявить

максимальный налоговый вычет при покупке квартиры — 2 млн рублей и

получить единовременно на счет 260 тыс. рублей. Кроме этого, в

декларации был указан налоговый вычет по процентам по ипотеке,

выплаченных клиентом с августа по декабрь 2019 года.

По декларациям за 2020 и 2021 годы были заявлены ипотечные

проценты, выплаченные в этих периодах.

По мере выплат декларации будут подаваться в последующие годы,

пока не будут погашены все проценты или не будет достигнут лимит в

3 млн рублей.

Как получить вычет при покупке квартиры

Чтобы его получить важно выполнить определенные условия:

Налоговый вычет работающим пенсионерам

Пенсионер купивший квартиру, который получает доходы облагаемые налогом (например, заработную плату), может их уменьшить на вычет. Его сумма равна расходам на покупку, которые были оплачены. В результате ему или вернут налог из бюджета, который был с него удержан или не будут удерживать налог по месту работы.

Закон ограничивает максимальную сумму. Независимо от стоимости квартиры она не может быть больше 2 000 000 руб. на одного покупателя. То есть сумма льготы равна одной, но наименьшей сумме:

- покупной стоимости квартиры, по которой она была оплачена;

- 2 млн. рублей.

Пример Работающий пенсионер купил квартиру за 2 650 000 руб. Он вправе получить налоговый вычет в его максимальной сумме — 2 000 000 руб. Его ежемесячная зарплата 38 000 руб. Компания-работодатель удерживает с него налог на доходы (НДФЛ) в сумме:38 000 руб. × 13% = 4940 руб.

За год он получит доход в размере:38 000 руб. × 12 мес. = 456 000 руб.

За год с него будет удержан налог в сумме:4940 руб. × 12 мес. = 59 280 руб.

Он вправе обратиться в налоговую инспекцию и получить вычет по купленной квартире. В результате его доход будет уменьшен. После его получения сумма дохода, облагаемого налогом, составит:456 000 (доход за год) −2 000 000 = 0 руб.

По итогу года получилось, что доходов, облагаемых НДФЛ, нет. Значит он не должен платить налог. Однако работодатель удержал налог в сумме 59 280 руб. Возврат налога составит 59 280 руб.

У него осталась недоиспользованная сумма вычета. Из положенных 2 000 000 руб. он израсходовал только 456 000 руб. Недоиспользованная сумма составила:2 000 000 −456 000 = 1 544 000 руб.

Она будет уменьшать доходы в других годах до момента полного использования всей суммы.

Помимо вычета по расходам на покупку самой квартиры вы вправе получить вычет по ипотечным процентам. Если купленная квартира приобреталась за счет ипотеки. В этой ситуации его общая сумма будет увеличена на проценты, которые вы заплатили банку по ипотеке. Но эта сумма также ограничена законом. Она не может превышать 3 млн. рублей за все время пользования ипотечным кредитом.

Налоговый вычет неработающим пенсионерам

Если у вас нет доходов, которые облагают НДФЛ, то получить льготу не получится. Вы не сможете ни уменьшить свои доходы при расчете налога (их нет), ни вернуть налог из бюджета (вы его не платили). Пенсии налогом не облагают. Если у вас есть такие доходы помимо заработной платы, то вы вправе их уменьшить. Например, вы сдаете свою квартиру в найм (аренду) или получили деньги по договору подряда, не устраиваясь на работу по трудовому договору. В этой ситуации вы вправе заявить вычет в общем порядке.

Пример Неработающий пенсионер купил квартиру. Стоимость квартиры 1 650 000 руб. Налоговый вычет при покупке квартиры положен. Он будет предоставлен в этой же сумме.

Ситуация 1 Доходов помимо пенсии нет. В этой ситуации право на вычет есть, но воспользоваться им человек не сможет до того момента, когда подобные доходы появятся.

Ситуация 2 Человек сдает свою квартиру в найм (аренду). Он решил задекларировать доход и заплатить с него налог. Ежемесячная арендная плата — 25 000 руб./мес.

Общая сумма дохода, облагаемого налогом за календарный год, составила:25 000 руб./мес. × 12 мес. = 300 000 руб.

Он должен задекларировать эту сумму и указать ее в декларации о доходах (форма 3-НДФЛ). Одновременно в декларацию вписывают и налоговый вычет. В результате сумма дохода по декларации, с которой нужно заплатить налог составит:300 000 (доход) − 1 650 000 = 0 руб.

В данной ситуации платить налог с дохода от сдачи в найм квартиры не надо. Кроме того, у него останется недоиспользованная сумма в размере 1 350 000 руб. На эту сумму он вправе уменьшить доходы за другие годы.

Ситуация 3 Человек устроился курьером по договору подряда. На работу по трудовому договору его не оформляли. По договору ему ежемесячно платят 12 000 руб. С этой суммы удерживают налог на доходы в размере 1560 руб. (12 000 руб. × 13%).

Доход за год составит:12 000 руб. − 12 мес. = 144 000 руб.

С него удержан налог в сумме:1560 руб. × 12 мес. = 18 720 руб.

Доход можно уменьшить на вычет. В этом случае сумма дохода, облагаемого налогом, составит:144 000 (доход за год) − 1 650 000 = 0 руб.

Нет дохода – налог платить не надо. Поэтому он вправе вернуть сумму удержанного налога в размере 18 720 руб. У него останется недоиспользованная сумма в размере 1 506 000 руб. (1 650 000 − 144 000). Она может быть использована для уменьшения дохода в другие годы.

Налоговый вычет при рефинансировании ипотеки

Бывает, что на фоне новых предложений взятый вами кредит

выглядит менее привлекательно. В этом случае можно рефинансировать

(перекредитовать) свой заем. Вы получаете кредит на более выгодных

условиях, закрываете первоначальный договор «свежезанятыми»

средствами и продолжаете платить в рамках нового

договора.

Вы можете заключать договоры рефинансирования неограниченное

количество раз. Рефинансирование не ущемляет ваше право на

возврат подоходного налога с процентов по ипотеке.

Вычет предоставляется по обоим договорам.

Главное условие — новый договор должен содержать четкую цель —

рефинансирование первоначального целевого кредита. И что

первоначальный кредит был взят на покупку жилья. Если вы взяли

новый кредит только для того, чтобы погасить старый, налоговый

вычет вам не предоставят.

Для возврата налога на проценты по рефинансированному ипотечному

кредиту добавьте к пакету документов копию действующего кредитного

договора.

Помните, что вы будете иметь право на вычет, если

рефинансирование осуществляет банк, имеющий лицензию Центробанка

России. Но это относится только к налоговому вычету по процентам по

ипотеке. Право на основной вычет при покупке недвижимости

сохраняется независимо от того, на какие деньги вы купили жилье —

на свои, ипотечные или взятые в долг у родственника.