Отчетность по налогу на прибыль

По закону, если коммерческая фирма или индивидуальный предприниматель в определенный срок провели хотя бы одну сделку с получением или расходом денежных средств, то они должны в обязательном порядке заполнять декларацию по налогу на прибыль для последующего ее предъявления в Налоговую инспекцию.

Для подачи декларации налоговой службой обозначены строгие сроки.

Последний день ее предоставления налоговым специалистам – 31 марта следующего года.

Подать декларацию можно как лично в территориальной налоговой инспекции, так и отправив по почте. Некоммерческие организации, не обязанные оплачивать налог на прибыль, должны сдавать упрощенную форму декларации. Все остальные коммерческие компании, заполняют полный вариант декларации.

Та коммерческая компания, которая за отчетный срок берет 9, 6 месяцев и квартал, должна держать упрощенный отчет не позже 28 октября, 28 июля, 28 апреля, соответственно. Если отчетный номинальный период — месяц, то бухгалтерия предприятия должна готовить и сдавать отчет помесячно, не позднее 28 числа.

Основные функции налогов

Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной функции.

Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

-

Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

-

Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

-

Дестимулирующая подфункция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

-

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

-

Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

Налогообложение – это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов. Эта процедура в Российской Федерации регламентируется законодательством о налогах и сборах, представляющим собой упорядоченную систему норм и правил, содержащихся в законах и регулирующие отношения в сфере налогообложения.

Основным документом в законодательстве о налогах и сборах является Налоговый кодекс Российской Федерации (НК РФ), состоящий из двух частей. Первая часть НК РФ вступила в действие 1 января 1999 г., вторая – двумя годами позже.

Согласно статье 1 НК РФ законодательство о налогах и сборах состоит из Налогового Кодекса и принятых в соответствии с ним федеральных законах о налогах и сборах. В целом законодательство о налогах и сборах Российской Федерации можно представить как трехуровневую иерархическую систему, состоящую из:

- федерального законодательства, включающего в себя Налоговый кодекс РФ и принимаемые в соответствии с ним нормативно-правовые акты на федеральном уровне;

- регионального законодательства. В соответствии с НК РФ субъекты РФ вправе принимать нормативно-правовые акты, касающиеся региональных налогов и сборов;

- нормативно-правовых актов органов местного самоуправления, которые регулируют порядок начисления и уплаты местных налогов и сборов.

Налог на прибыль: понятие и сущность

Налоговая система РФ на протяжении многих лет находится в состоянии постоянной подвижности, что очевидно связано с объективными изменениями экономической ситуации внутри страны. Система отличается сложностью, механизмы по исчислению и уплате налогов и сборов часто требуют разъяснений среди налогоплательщиков. Именно поэтому одним из условий обеспечения нормального налогового климата внутри страны является наличие современного, грамотного законодательства о налогах и сборах.

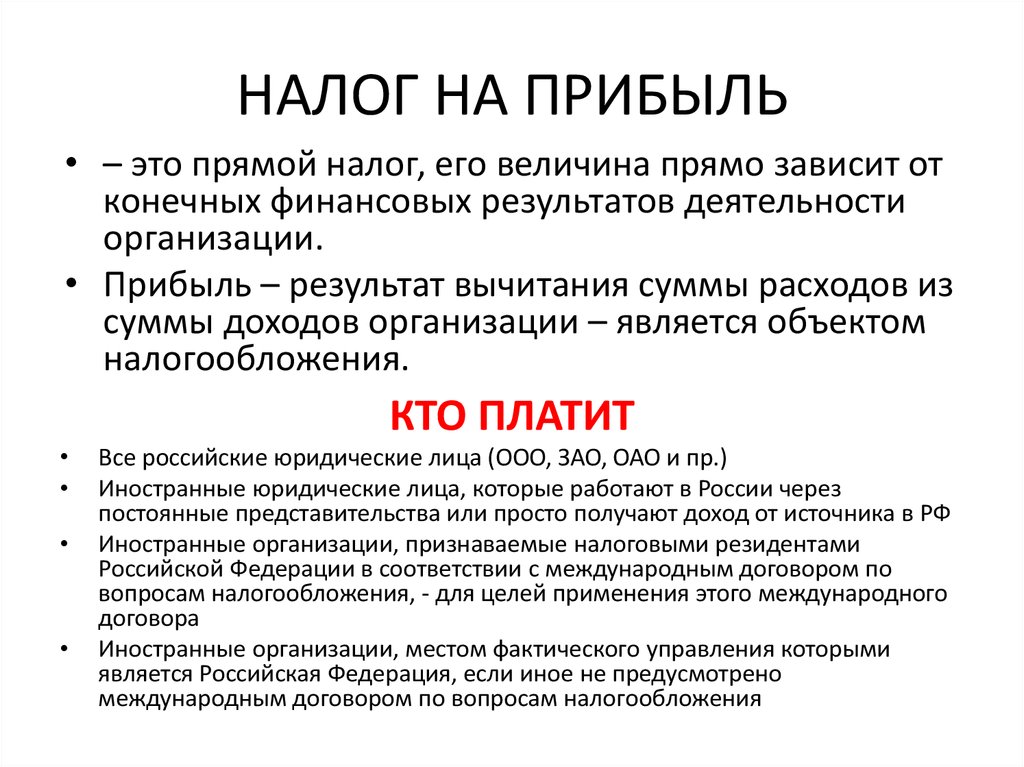

Налог на прибыль организаций — это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации.

Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения.

Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ.

Налог на прибыль организаций

Налог на прибыль организаций — это прямой налог, который применительно к организации является аналогом налога на доходы физических лиц.

Ставка налога на прибыль не должна быть слишком большой.

Исследования экономистов США показали, что при повышении ставки налога на прибыль примерно до 35 % сумма собираемых налогов увеличивается, далее при повышении ставки, например, до 50 % -увеличивается незначительно, а затем начинает снижаться. Причина такого снижения заключается в том, что слишком большие ставки налога угнетают деловую активность.

Объектом обложения налогом на прибыль организаций признается полученная прибыль — разница между доходами и расходами организации.

Получение прибыли — это цель деятельности коммерческой организации. Поэтому расчет прибыли производится с высокой степенью детализации и особенно тщательно на основании данных налогового учета. Налоговый учет ведется параллельно бухгалтерскому учету. Доходы и расходы организации регистрируются в бухгалтерском учете независимо от того, как они признаются в налоговом учете.

Но при регистрации событий хозяйственной жизни организации доходы и расходы в бухгалтерском и налоговом учете проще регистрировать аналогично.

Налоговой базой признается денежное выражение прибыли, определяемой по правилам налогового учета. Налоговая база по видам прибыли, которая облагается по нестандартной ставке, определяется отдельно.

Особых льгот по налогу на прибыль законодательство не предусматривает, что логично, поскольку название налога говорит само за себя. Если организация имеет своей целью (или одной из целей) получение прибыли и ей это удается делать, то своей прибылью она должна делиться с государством.

При этом законодательство содержит подробный перечень ситуаций, которые не признаются получением дохода, подлежащего налогообложению. Например, не считаются доходом материальные ценности, которые организация получила извне на общественно полезные цели, т. е. на цели, не связанные с получением прибыли.

Большинство организаций налоговую базу определяют, используя метод начисления (т. е. по отгрузке), при котором доходы и расходы регистрируются по правилам бухгалтерского учета. По этим правилам налоговая база определяется в момент, когда передается право собственности на товары и прочее имущество или регистрируется факт выполнения работ (оказания услуг).

При небольшой выручке организация имеет право определять даты дохода и расхода с помощью кассового метода (т.

Право на применение кассового метода предоставляется при условии, если средняя выручка организации от реализации товаров (работ, услуг) без учета НДС за квартал, рассчитанная за предыдущие четыре квартала, не превышает 1 млн руб.

Применение кассового метода для целей определения налога на прибыль означает, что в бухгалтерском и налоговом учете доходы и расходы отражаются в разные моменты времени.

На практике кассовый метод используется крайне редко. Причина проста: если организация имеет небольшую выручку — менее 1 млн руб. за квартал, то для упрощения отчетности и радикального снижения налоговой нагрузки ей следует перейти на упрощенную систему налогообложения.

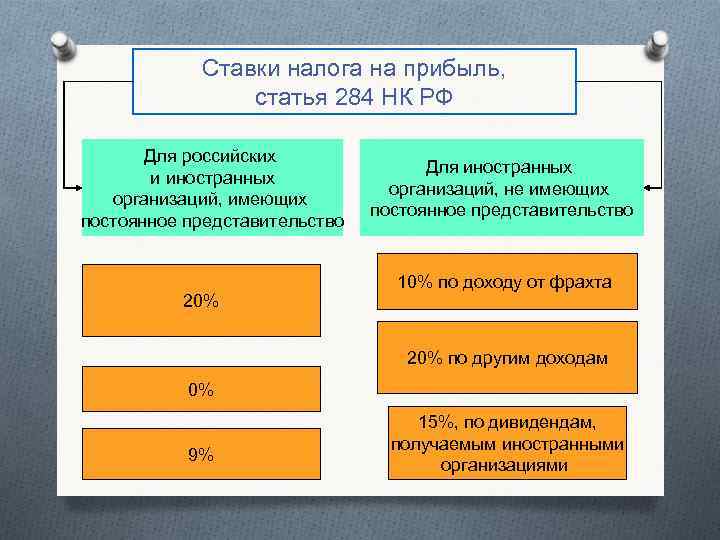

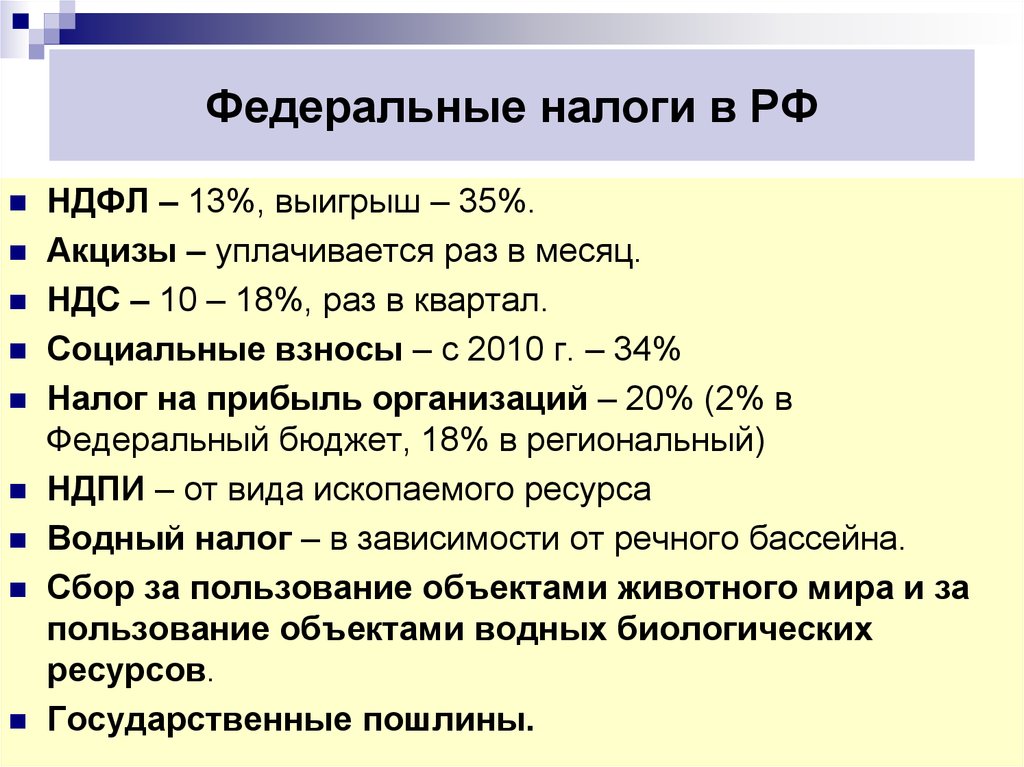

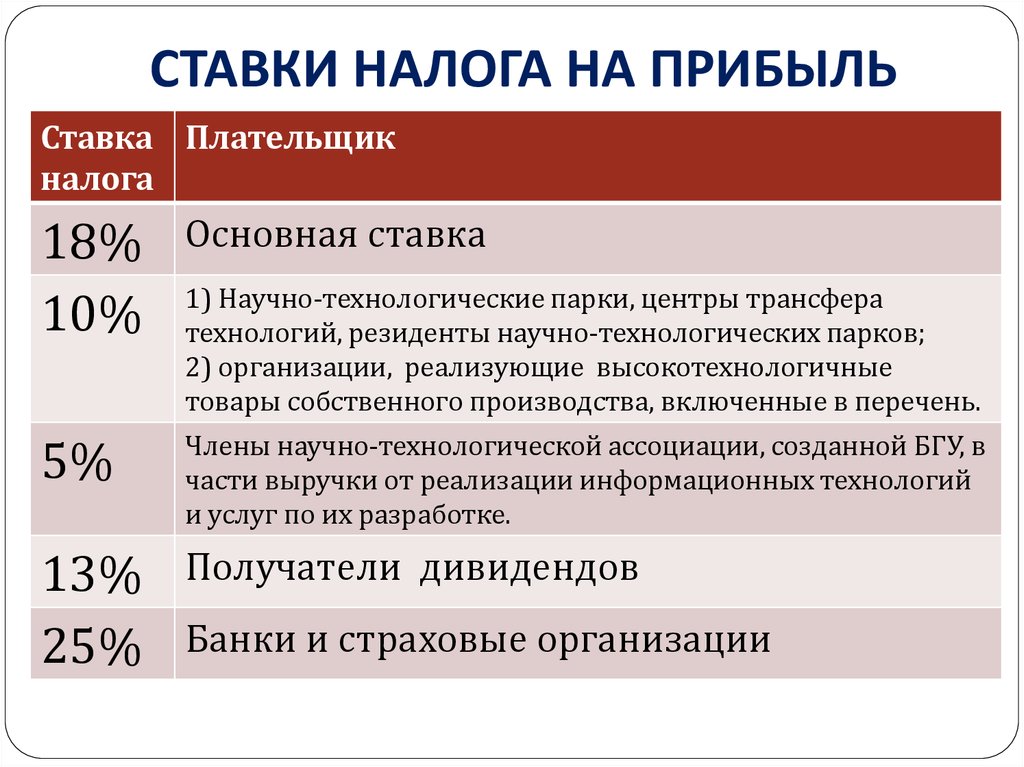

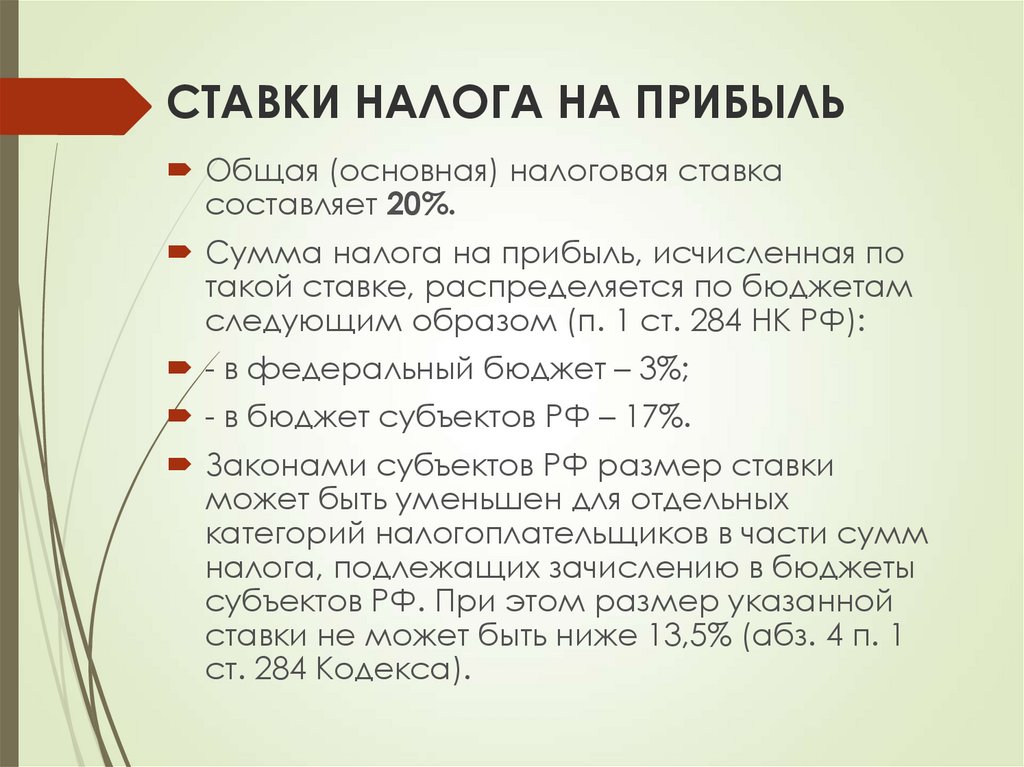

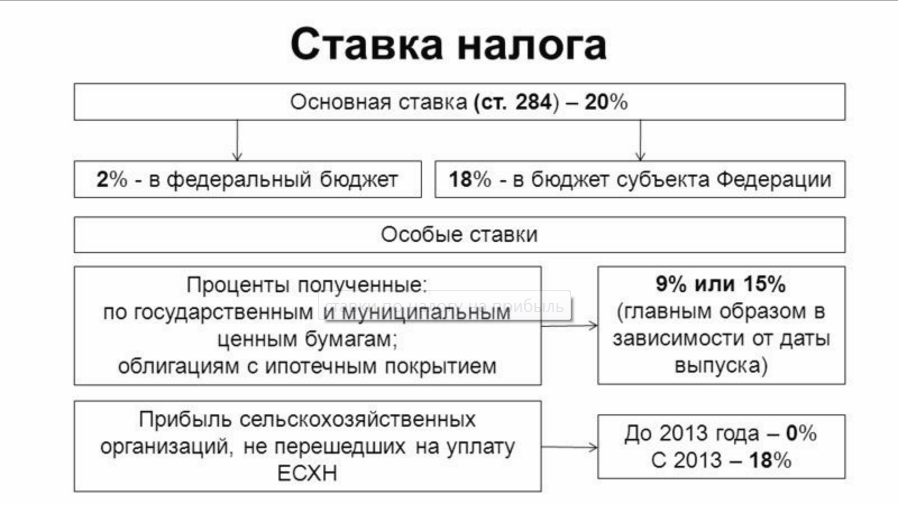

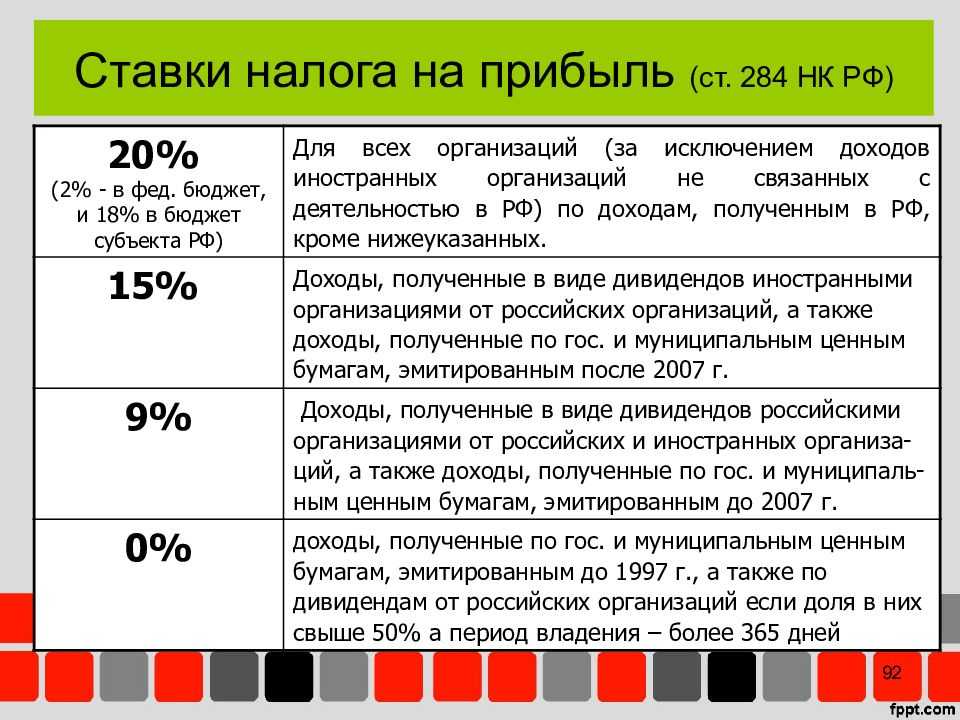

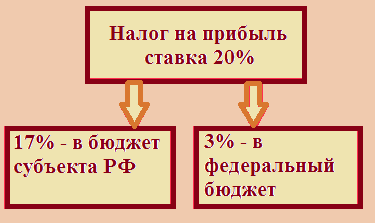

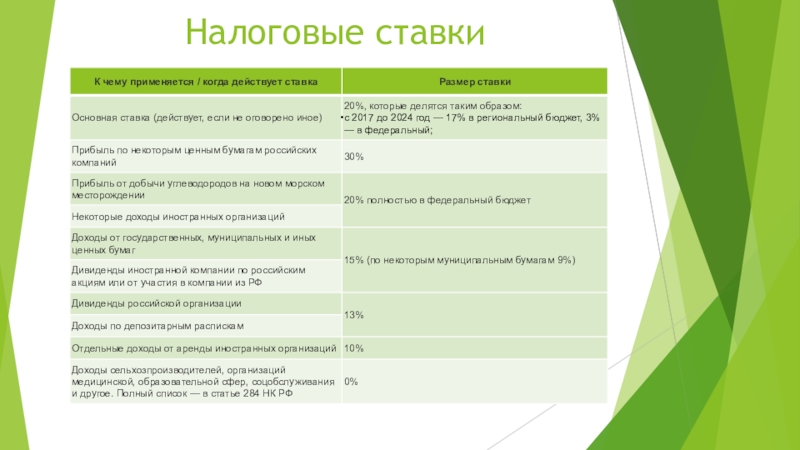

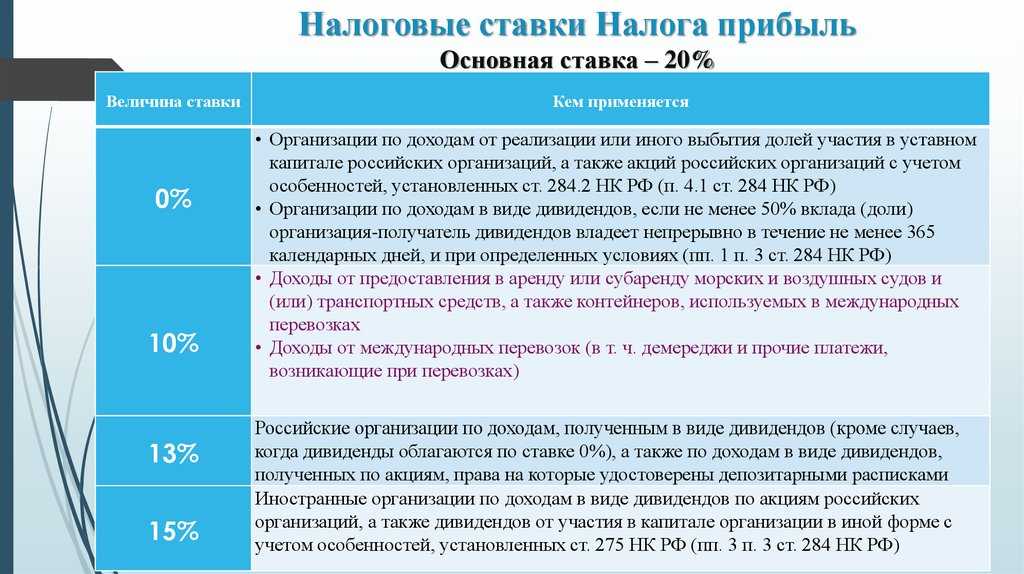

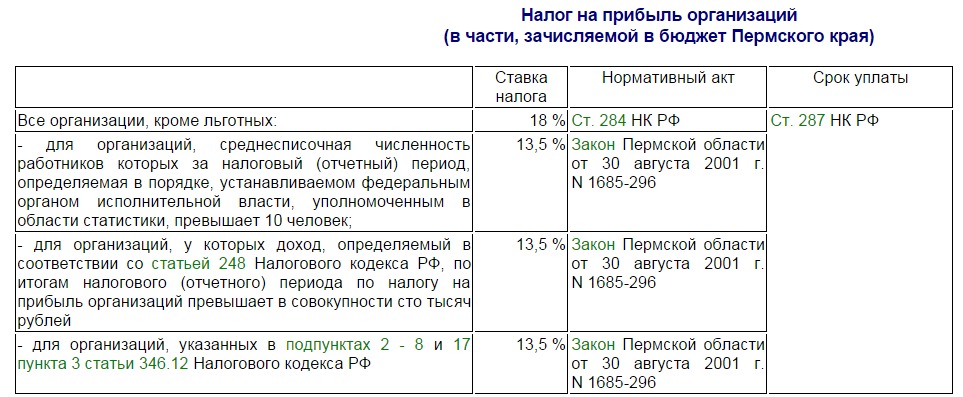

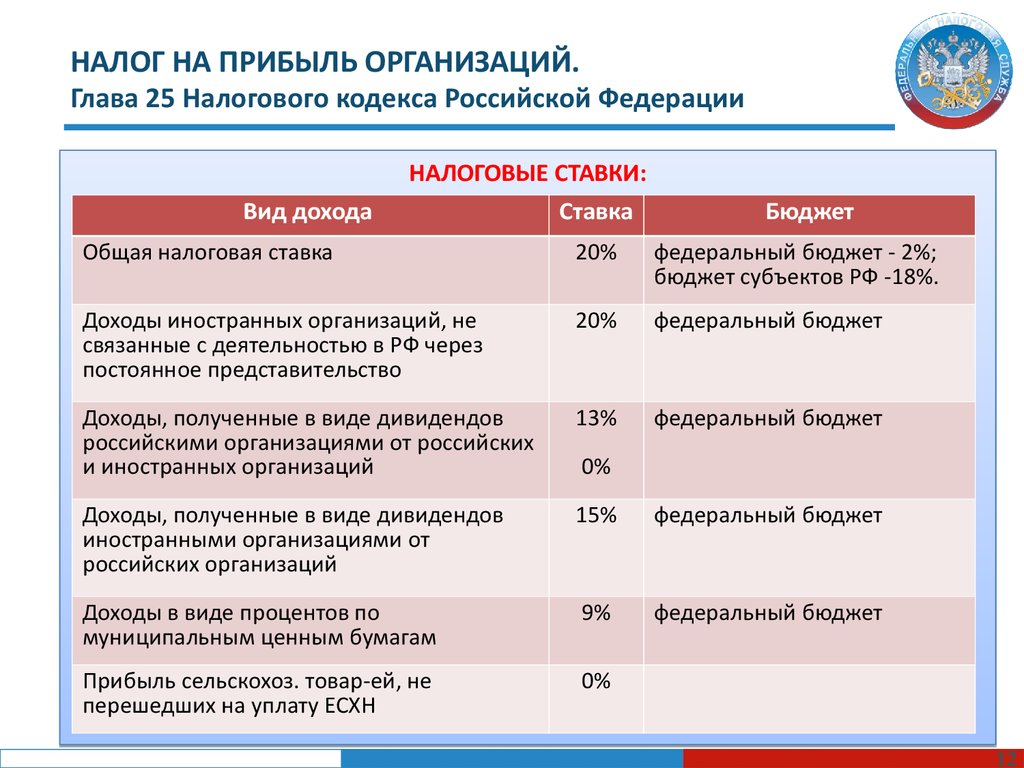

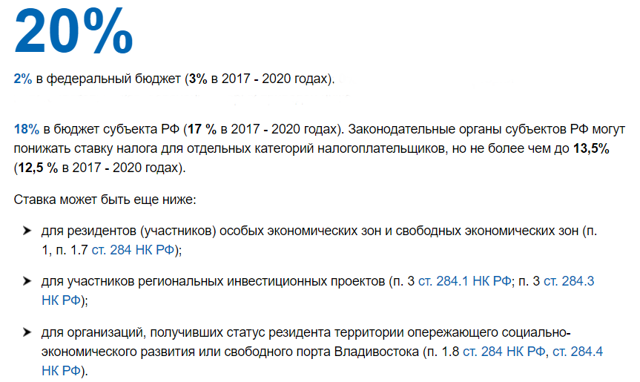

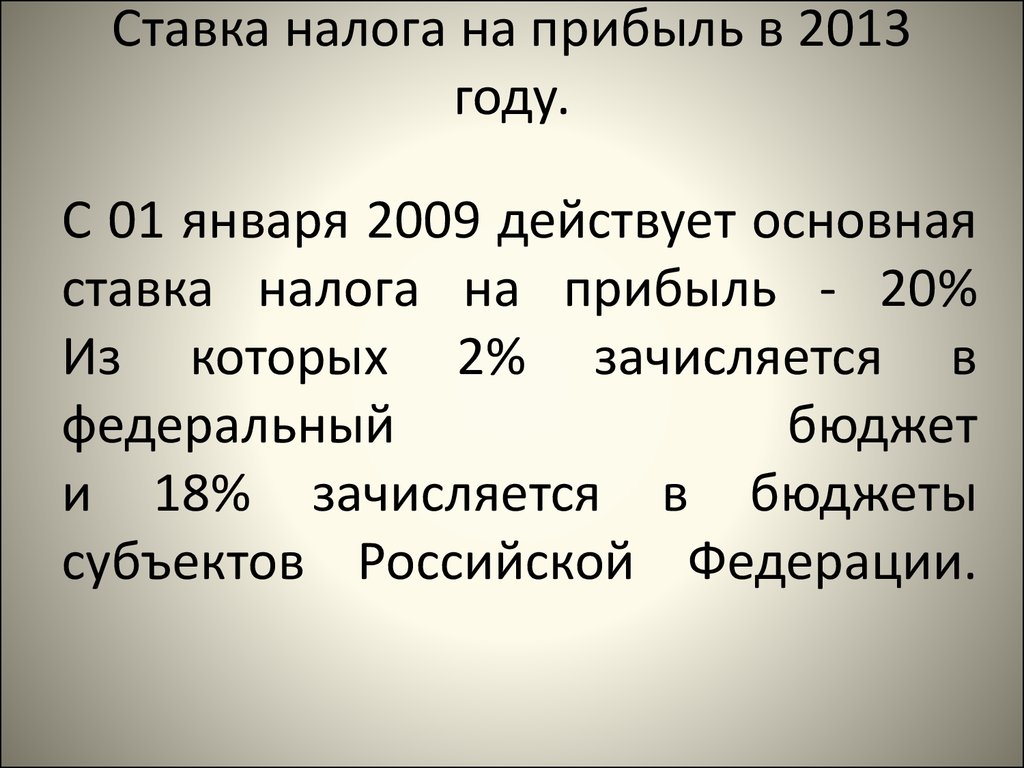

Стандартная налоговая ставка по налогу на прибыль составляет 20 %. При этом сумма налога, исчисленная по налоговой ставке 2 %, зачисляется в федеральный бюджет, сумма налога, исчисленная по налоговой ставке 18 %, — в региональный бюджет, причем субъект Российской Федерации имеет право уменьшить свою налоговую ставку до 13,5 %.

Ограничивая право субъекта Российской Федерации уменьшать свою ставку ниже определенного уровня, государство препятствует появлению «внутренних офшоров» — зон с особо льготным налоговым режимом.

Что такое авансовые платежи

Под этим понятием подразумеваются налоговые выплаты, осуществляемые предприятием на протяжении отчетного года. Их можно оплачивать по трем вариантам.

каждый месяц поквартально плюс по результатам первого квартала, 6 и 9 месяцев, Так работают те компании, которые отказались от двух других вариантов. В этом случае, по окончании трехмесячного цикла, считаются средние доходы за предыдущие 4 квартала подряд. Если получаемая в итоге сумма ниже 10 миллионов рублей, то компания вправе не оплачивать ежемесячные авансовые платежи

Специального разрешения от налоговой службы для этого не требуется.

Внимание! Компания обязана каждый месяц платить авансовые платежи, если сумма доходов за предыдущие 12 месяцев выше 10 млн. рублей

Производить их выплату нужно не позже 28 числа каждого месяца.

оплачивать авансовые платежи можно только по квартальным итогам, без ежемесячных выплат. Например, так имеют право работать предприятия, которые предыдущие 4 квартала не получали доходы выше 10 миллионов рублей за каждый квартал. Ну и кроме них по этой схеме оплачивают авансовые платежи НКО, государственные организации, простые товарищества и некоторые другие.

в третьем варианте авансовые платежи необходимо оплачивать в конце каждого месяца, по результатам фактической прибыли. Если компания хочет вносить авансовые платежи именно таким образом, то она обязана заранее сообщить об этом в налоговые органы до 31 декабря текущего года. Если никаких препятствий для этого не будет обнаружено, то с началом нового налогового периода фирма сможет перейти на данную систему уплаты.

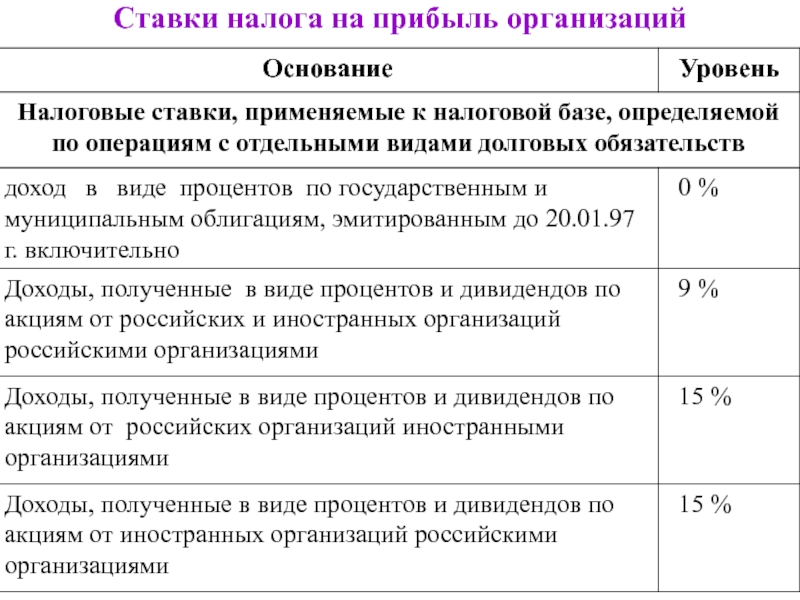

Налоговая база налога на прибыль организаций

Налоговой базой по рассматриваемому налогу является денежное выражение прибыли налогоплательщика.

Кроме общего порядка определения налоговой базы, облагаемой налогом на прибыль организаций, законодательством РФ установлены специальные правовые режимы определения разницы доходов и расходов для следующих категорий налогоплательщиков:

-

- банков;

- страховщиков;

- негосударственных пенсионных фондов;

- профессиональных участников рынка ценных бумаг и др.

Существуют особенности определения налоговой базы по операциям с ценными бумагами и с финансовыми инструментами срочных сделок, по операциям с государственными и муниципальными ценными бумагами и др.

Объект налога на прибыль организаций

Объектом налогообложения является прибыль организации, полученная по итогам отчетного (налогового) периода.

Примечание: прибыль – это разница между полученными доходами и произведенными расходами.

Доходы для целей налогообложения прибыли

- Доходы от реализации (выручка от реализации товаров, работ и услуг, имущественных прав).

- Внереализационные доходы (иные поступления, не относящие к доходам от реализации). Полный перечень внереализационных доходов приведен в ст. 249 НК РФ.

Примечание: перечень доходов, не учитываемых при расчете налога, приведен в ст. 251 НК РФ. Данный список является закрытым и, в случае, если какие-то доходы не указаны в нем, их нужно учесть при расчете налога.

Расходы для целей налогообложения прибыли

- Расходы от реализации.

- Внереализационные расходы.

Расходы от реализации, в свою очередь, делятся на прямые и косвенные.

Прямые расходы учитываются по мере реализации товаров, в стоимости которых они учтены (амортизационные расходы, оплата труда сотрудникам, участвующим в производстве товаров, работ и услуг, материальные расходы).

Косвенные расходы учитываются в том периоде в котором были произведены. К ним относятся все иные расходы, кроме прямых и внереализационных.

Примечание: перечень расходов, не учитываемых при расчете налога, приведен в ст. 270 НК РФ. Указанный список является закрытым, перечисленные в нем расходы ни при каких обстоятельствах не могут уменьшать доходы организации.

Обратите внимание, для того, чтобы принять расходы в уменьшение налога на прибыль они должны быть документально подтверждены, обоснованы и направлены на получение дохода. Если хотя бы одно из условий не соблюдено в признании расходов организации будет отказано

Примечание: очень часто налоговые органы ставят под сомнение обоснованность заявленных расходов из-за недобросовестных контрагентов. Подробно о проверке контрагентов вы можете прочитать здесь.

Основные элементы налога на прибыль организаций

Учет налога на прибыль.

Налог на прибыль организаций:общие положения.

Лекция 4

Налогообложение прибыли хозяйствующих субъектов занимает важное место в налоговой системе любого государства вне зависимости от взятой за основу модели ее построения, ориентированной на прямое или косвенное налогообложение. Налогообложение прибыли осуществляется во всех без исключения развитых странах мира, принимая форму налога на прибыль или доход юридических лиц либо налога с корпораций

Налогообложение прибыли осуществляется во всех без исключения развитых странах мира, принимая форму налога на прибыль или доход юридических лиц либо налога с корпораций.

Налог на прибыль организаций

представляет собой форму перераспределения национального дохода путем изъятия государством части прибыли, создаваемой субъектами хозяйствования. В этой связи данный налог можно рассматривать как определенную плату хозяйствующего субъекта государству за предоставление экономического пространства, трудовых ресурсов, за пользование производственной, социальной и иными видами инфраструктуры.

Налог на прибыль организаций наряду с фискальной выполняет и регулирующую функцию налогообложения. Рассматриваемый налог является прямым, т.е. его сумма зависит от конечного финансового результата деятельности предприятия. Поэтому он обладает значительными возможностями по оказанию воздействия на интересы организаций через их финансовое положение. При помощи данного налога государство также имеет возможность воздействовать на развитие экономики, используя механизмы предоставления или отмены льгот, регулирования ставки налога, что позволяет стимулировать или ограничивать экономическую активность в различных отраслях экономики. Велика роль этого налога в развитии малого предпринимательства, так как законодательство многих стран предусматривает полное или частичное освобождение от уплаты этого налога в первые годы от момента создания малых предприятий (так было и в России в период 1992-2001 гг.).

Налогоплательщиками налога на прибыль признаются:

— иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства или получающие доходы от источников в РФ.

Существуют понятия налоговый период и отчетный. Под элементом налога на прибыль – налоговым периодом, если речь идет о налоге на прибыль, понимается календарный год. В течение года создается налоговая база и возникает точная сумма налога к уплате. А в отчетном периоде формируется промежуточные итоги и платятся авансовые платежи.

Для только что созданных организаций налоговый период начинается со дня регистрации до окончания года. А если компания создана в декабре, то «год» для таких новичков будет считаться со дня регистрации до конца следующего календарного года.

Если компания ликвидируется или реорганизуется, то налоговым периодом считается промежуток с начала года до дня прекращения деятельности.

Отчетный же период бывает квартальный (1 квартал, полугодие, 9 месяцев) и ежемесячный.

Порядок исчисления налога

Этот элемент налога на прибыль зависит от размеров доходов фирмы. Если выручка компании менее 60 млн руб. за четыре предшествующих квартала, то вносятся платежи раз в квартал. Если у организации доходы больше, то платить можно ежемесячно в течение квартала и квартальные авансы или авансовые платежи каждый месяц исходя из фактической прибыли.

Только квартальные платежи перечисляют бюджетные учреждения (за исключением театров, музеев, концертных площадок), представительства иностранных компаний, некоммерческие организации (без прибыли от реализации работ, услуг), участники простых товариществ, выгодоприобретатели по договорам доверительного управления.

Для расчета квартального платежа берется налоговая база нарастающим итогом с начала года до конца отчетного периода и умножается на ставку 20%. Рассчитывается также и налог отдельно по бюджетам. Полученные суммы фиксируются в налоговой декларации.

Но для получения суммы к уплате, нужно из полученного квартального платежа за этот отчетный период вычесть суммы платежей, которые были уплачены за предыдущие отчетные периоды в данном налоговом периоде.

Классификация доходов и расходов для целей налогообложения. Объект налогообложения в некоммерческих организациях

Некоммерческие организации (НКО) также являются плательщиками налога на прибыль. Если есть объект налогообложения – прибыль – значит нужно заплатить налог на прибыль. Законодательство здесь лишь уточняет перечень доходов НКО, увеличивающих сумму налогооблагаемой прибыли (п. 2 ст. 251 НК РФ).

| Доходы российских некоммерческих организации для целей налогообложения | ||

| Учитываются | Не учитываются | |

| 1 | Целевые поступления на содержание и ведение уставной деятельности не использованные по назначению | Целевые поступления на содержание и ведение уставной деятельности |

| 2 | Целевые поступления в виде подакцизных товаров | Имущества (включая денежные средства) и (или) имущественные права, которые получены религиозной организацией в связи с совершением религиозных обрядов и церемоний |

| 3 | Средства от реализации религиозной литературы и предметов религиозного назначения | |

| 4 | Безвозмездно полученное имущество образовательной организацией (в том числе и негосударственной при наличии соответствующей лицензии) на ведение уставной деятельности | |

| 5 | Доход негосударственного пенсионного фонда НКО от реализации акций акционерного пенсионного фонда, которые были приобретены в результате ее реорганизации в форме выделения некоммерческого пенсионного фонда с одновременным его преобразованием в акционерный пенсионный фонд, при условии направления этого дохода на формирование страхового резерва негосударственного пенсионного фонда | |

| 6 | Проценты от размещения на депозитных счетах в кредитных организациях денежных средств, полученных на формирование или пополнение целевого капитала некоммерческой организации или возвращенных | |

| 7 | Стоимость эфирного времени и (или) печатной площади, безвозмездно полученных налогоплательщиками для подготовки к выборам | |

| И т.д. |

Сроки оплаты

Сроки по этому налогу

- На подачу отчетности.

- На оплату налога.

Отчетность может быть:

- Ежемесячная. В этом случае отчет в ФНС должен оказаться не позже 28-го дня месяца, следующим за отчетным.

- Ежеквартальная. Здесь то же самое, только за подотчетным кварталом.

- Итоговый отчет – 28-го марта.

При оплате налога практикуется три варианта:

- Поквартально. В таком случае оплатить надо до 28-го дня следующего за кварталом месяца.

- Ежемесячные авансы до 28-го числа текущего месяца с квартальной доплатой по срокам, указанным в предыдущем пункте.

- Ежемесячные платежи не позже 28-го дня месяца, следующим за отчетным с годовой доплатой до 28-го марта.

Для контроля за:

- Формированием налоговой базы.

- Правильностью расчетов сумм платежей.

- Правильностью бухгалтерского и налогового учета.

- Соблюдения сроков.

Проводится налоговый аудит, который может входить в мероприятия по общему финансовому аудиту компании, или выполнятся для определения уровня рисков по налогу на прибыль.

Расчет налога на прибыль организации с примером

Чтобы рассчитать размер налога на прибыль, необходимо определить облагаемые доходы и ставку налога.

Сначала определяем налоговую базу: доходы от реализации и внереализационные доходы минус расходы.

Вычитываем из налоговой базы убытки прошлых лет. За 2022 год налогооблагаемую базу можно снизить на убыток до 50%.

Определяем ставку налога. Если их несколько, произвести расчет необходимо для каждой.

Налоговую базу нужно умножить на ставку. Так получается сумма авансового платежа по налогу за отчетный период или год.

Если налог рассчитывается для второго и последующего периода, из суммы налога за необходимый период вычитается сумма налога за предыдущие периоды в течение календарного года.

Например, компания платит налог на прибыль каждый квартал. Сначала определяется прибыль в I квартале. Доходы составили 2 млн рублей, а расходы — 1,4 млн рублей. Убытков за прошлые годы у предприятия не было.

Налоговая база = 2 млн рублей минус 1,4 млн рублей = 600 тысяч рублей.

Считаем авансовый платеж по налогу на прибыль. Для этого налоговую базу нужно умножить на ставку в 20%.

Авансовый платеж = 600 тысяч рублей * 20% = 120 тысяч рублей.

Следующий период, когда компания считает налоговые выплаты — полгода. Доходы компании составили 3 млн рублей, а расходы — 1,7 млн рублей. Налоговая база составит 1,3 млн рублей, а авансовый платеж — 260 тысяч рублей. Из этой суммы вычитаем платеж по налогу за I квартал. Размер платежа составит 140 тысяч рублей.

Рассчитываем сумму выплат за девять месяцев. Прибыль компании составила 5 млн рублей, а расходы — 2,7 млн рублей. Налоговая база составит 2,3 млн рублей. Авансовый платеж составит 460 тысяч рублей.

Из этой суммы мы вычитаем платеж за I и II кварталы. Остается сумма 200 тысяч рублей.

Считаем сумму за весь налоговый период. Сумма доходов составила 5,2 млн рублей, а расходов — 2,8 млн рублей. Налоговая база составляет 2,4 млн рублей. Так, платеж равен 480 тысячам рублей. Вычитаем из него суммы авансовых платежей за три, шесть и девять месяцев и получаем сумму в 20 тысяч рублей.

Итак, сумма налога на прибыль составит 20 тысяч рублей.

Налог на прибыль организаций: характеристика элементов налогообложения

Налог на прибыль организаций относится в Российской Федерации к числу федеральных налогов.

Согласно гл. 25 НК РФ, плательщиками налога являются:

– иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком, которая представляет собой полученные доходы, уменьшенные на величину произведенных расходов.

К доходам в целях налогообложения относятся: доходы от реализации товаров (работ, услуг), реализации имущественных прав и внереализационные доходы.

Доходы от реализации включают в себя выручку от реализации товаров, работ, услуг, как собственного производства, так и ранее приобретенных, а также выручку от реализации имущественных прав. При определении доходов из них исключают налоги, предъявленные налогоплательщиком покупателю товаров (НДС, акцизы, экспортные пошлины и др.).

Внереализационные доходы − доходы, не связанные с реализацией. К ним относятся, например, штрафы, пени; основные доходы прошлых лет, выявленные в отчетном периоде; положительная курсовая разница; имущество, полученное в безвозмездное пользование; сумма кредиторской задолженности, списанная в связи с истечением срока исковой давности.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Расходы, связанные с производством и реализацией, подразделяются на следующие элементы: материальные расходы, расходы на оплату труда, амортизационные отчисления и прочие расходы.

Налоговая нагрузка

Уровень налогов страны часто измеряется как общая доля налогов в валовом внутреннем продукте (ВВП).

Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны.

Разница между номинальной и фактической нагрузкой характеризует степень уклонения от налогов. Чем выше номинальная нагрузка — тем выше уклонение.

Под налоговой нагрузкой на предприятие следует понимать отношение суммы налогов и отчислений, реальным плательщиком которых является предприятие, к сумме прибыли предприятия.

Реальным плательщиком налога является тот субъект, который является:

-

владельцем объекта налогообложения, когда обязанность уплатить налог возникает при самом факте существования или возникновения объекта налогообложения;

-

пользователем объекта налогообложения, когда обязанность уплатить налог возникает только при нахождении объекта в определённых условиях пользования.

Показатель «налоговая нагрузка» в России используется для анализа уровня налогов, уплачиваемых хозяйственным субъектом с целью контроля уровня выплат и выявления субъектов, потенциально уклоняющихся от налогообложения.

«Налоговая нагрузка» рассчитывается как соотношение суммы уплаченных налогов по данным отчётности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата).

Предельное значение показателя устанавливается ежегодно по отраслям народного хозяйства.

Налогоплательщики налога на прибыль организаций

Налогоплательщиками налога на прибыль организаций (далее в настоящей главе — налогоплательщики) признаются:

-

- российские организации;

- иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

Относительно российских организаций следует отметить, что плательщиками налога на прибыль могут быть только те из них, которые обладают статусом юридического лица. Следовательно, к числу плательщиков налога на прибыль не относятся простые товарищества (ст. 1041 ГК РФ), а также филиалы, представительства и иные обособленные подразделения российских организаций.