Таблица с расшифровкой кодов доходов для 2-НДФЛ в 2024 году

По этой позиции организации на ЕСХН показывали доходы своих работников, которые они получили в виде аграрной продукции.Одновременно введены новые позиции.

Большинству предприятий их придется проставлять. К тому же, это одни из самых спорных видов выплат с точки зрения налогового учета и оптимизации платежей в казну.Суммируя вышесказанное, далее приведена таблица с расшифровкой кодов доходов, которые могут иметь место в справках о доходах в 2024-м году.КодТип дохода1010Дивиденды1011Проценты, включая дисконт, полученный по долговому обязательству любого вида, за исключением: · процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.; · процентов, получаемых по вкладам в банках; · доходов, получаемых при погашении векселя.1110Проценты по облигациям с ипотечным

Пример

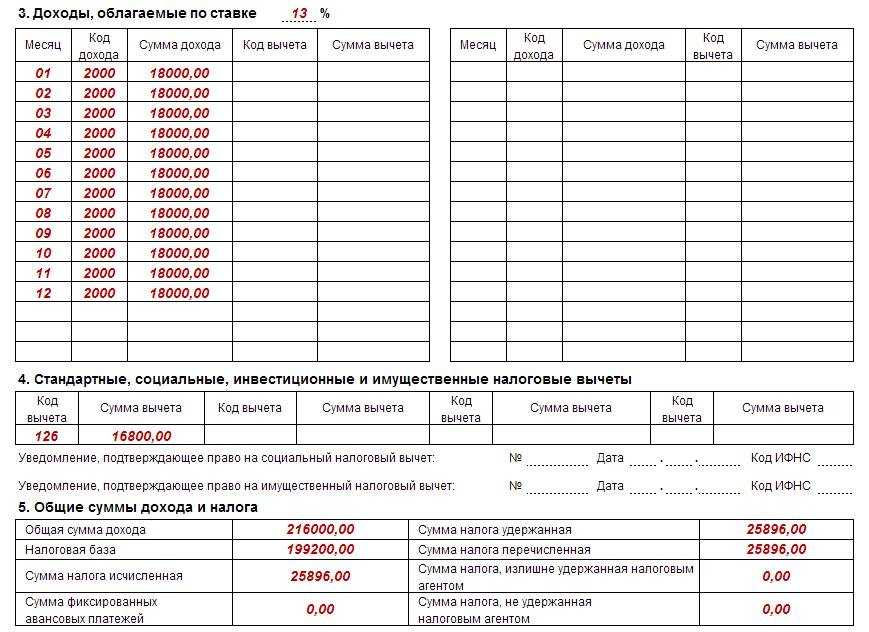

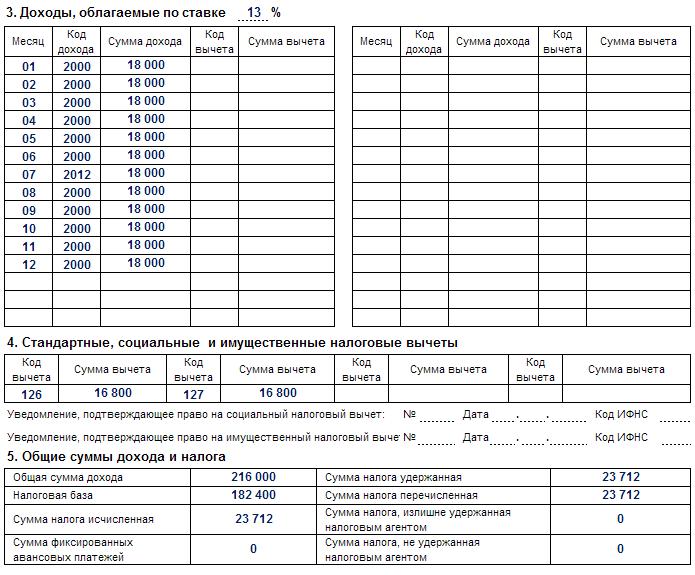

Сотрудник был принят на работу 1 марта 2024 года. Его зарплата – 200 000 рублей в месяц. У сотрудника есть ребенок 8 лет.

Зарплата за первую половину марта 2024 года (100 000 рублей) выплачивается 17.03.2023 года (в 1 квартале) и в справке о доходах и суммах налога физлица за 2024 год указывается месяц «03», а за вторую половину марта (100 000 руб.) выплачивается 03.04.2023 года (во 2 квартале) и в той же справке указывается месяц «04».

- за первую половину марта 2024 года – не позднее 28 марта 2024 года;

- за вторую половину марта – не позднее 28 апреля 2024.

- зарплата за первую половину марта 2024 года, выплаченная 17.03.2023, и НДФЛ с неё, отражается в разделах 1 и 2 расчета 6-НДФЛ за I квартал 2024 года;

- зарплата за вторую половину марта 2024 года, выплаченная 03.04.2023, и НДФЛ с неё, отражается в разделах 1 и 2 расчета 6-НДФЛ за полугодие 2024 года.

*Актуальные формы появятся в сервисах для отчётности к нужному отчётному периоду.

Справка 2-НДФЛ 2023 года: новая форма

В новой форме справки 2-НДФЛ для года 2023 года введены новые коды доходов и вычетов, которые предназначены для более точного указания и учета доходов и вычетов сотрудников. Данные коды необходимы как для самого сотрудника, так и для налоговой службы при рассмотрении и проверке деклараций и уплате налогов.

Справка 2-НДФЛ является обязательным документом для платежей по налогу на доходы физических лиц. Новая форма справки 2-НДФЛ должна быть заполнена и предоставлена в налоговую орган до определенного срока, который указывается в законодательстве.

Сроки предоставления справки 2-НДФЛ

Справка 2-НДФЛ должна быть предоставлена в налоговую орган не позднее 1 апреля года, следующего за отчетным годом. Например, справка за 2023 год должна быть представлена не позднее 1 апреля 2024 года.

Процедура заполнения новой формы справки 2-НДФЛ

- Специальные коды НДФЛ: в новой форме справки 2-НДФЛ появились новые коды доходов и вычетов, которые предназначены для указания различных видов доходов и вычетов.

- Расшифровка кодов: коды НДФЛ должны быть расшифрованы для более понятного заполнения справки. Расшифровку можно найти в соответствующих документах налоговой службы или в интернете.

- Заполнение формы: после получения конкретных кодов НДФЛ и их расшифровки следует заполнить справку с указанием соответствующих кодов для каждого дохода и вычета.

- Проверка информации: перед предоставлением справки необходимо внимательно проверить указанную информацию на корректность и полноту.

- Предоставление в налоговую: справку 2-НДФЛ необходимо предоставить в налоговую орган до указанного срока.

Новые требования и изменения в новой форме справки 2-НДФЛ

Новая форма справки 2-НДФЛ содержит не только новые коды доходов и вычетов, но и более подробные требования к предоставлению соответствующей информации. Сотрудники и работодатели должны быть внимательны при заполнении новой формы и учесть все требования и изменения.

Выводы:

- Справка 2-НДФЛ 2023 года имеет новую форму и требования по кодам доходов и вычетов.

- Справку необходимо заполнить и представить в налоговую орган до 1 апреля года, следующего за отчетным.

- Новая форма справки содержит новые коды НДФЛ и более подробные требования к предоставлению информации.

- Сотрудникам и работодателям необходимо внимательно ознакомиться с новыми требованиями и правильно заполнить справку.

Порядок заполнения 6-НДФЛ

Представление уведомлений по НДФЛ и уплата налога с 2024 года

С 01.01.2024 организации и индивидуальные предприниматели (налоговые агенты по НДФЛ) должны представлять уведомления об исчисленных суммах по НДФЛ и уплачивать НДФЛ дважды в месяц (законопроект № 448566-8). В отношении налога:

-

исчисленного и удержанного за период с 1-го по 22-е число текущего месяца следует представить уведомление в срок до 25-го числа текущего месяца; уплатить — не позднее 28-го числа текущего месяца;

-

исчисленного и удержанного за период с 23-го числа по последнее число текущего месяца — представить уведомление в срок до 3-го числа следующего месяца; уплатить — не позднее 5-го числа следующего месяца.

В отношении сумм НДФЛ, исчисленных и удержанных за период с 23 декабря по 31 декабря, как и в настоящее время, уведомление нужно подать не позднее последнего рабочего дня календарного года и в этот же срок уплатить налог.

В решениях 1С изменения будут реализованы.

В соответствии с законом № 389-ФЗ в течение IV квартала 2023 года налоговые агенты вправе подавать

промежуточные уведомления об исчисленных суммах НДФЛ до истечения 12-го числа текущего месяца, указав в таком уведомлении сумму налога, удержанную в период с 23-го числа предыдущего месяца до 9-го числа текущего месяца. Не позднее 25-го числа текущего месяца следует подать обязательное уведомление, указав в нем сумму исчисленного налога в полном объеме за период с 23-го числа предыдущего месяца по 22-е число текущего месяца включительно.

Уплатить НДФЛ необходимо не позднее 28-го числа текущего месяца. Уведомление за период с 23 по 31 декабря необходимо подать не позднее последнего рабочего дня календарного года (29.12.2023) и в этот же срок уплатить налог.

Бухпросвет

- Уведомления по НДФЛ: как сдавать в декабре 2023 года и в 2024 году

- Как в 2024 году подавать одно уведомление по НДФЛ вместо двух

- Сроки уплаты НДФЛ с 2024 года

Новая форма декларации 3-НДФЛ с 2024 года

- исключен Справочник «Коды регионов»;

- коды видов доходов теперь разделены в зависимости от источника – российский или зарубежный;

- расширен состав видов документов, а также категорий налогоплательщиков, заявляющих имущественный вычет;

- список кодов видов деятельности стал больше и оформлен в отдельное Приложение 5 к порядку заполнения (в прежней форме они перечислены на Листе В в строке 010);

- ведены коды видов операций с ценными бумагами, ПФИ.

ФНС России продолжает активную работу по упрощению форм налоговой отчётности. Ведь давно не секрет, что декларация 3-НДФЛ довольно сложна в заполнении. Особенно для физических лиц, ИП и частнопрактикующих специалистов, которые с ней никогда не сталкивались.

Новая форма справки 2-НДФЛ в 2024 году

- Отмечена недопустимость исправления ошибок с помощью корректирующих средств.

- Запрещается печатать бумажный отчет с двух сторон и скреплять листы способом, приводящим к порче документа.

- Заполнение цифровых показателей допускается только в положительном эквиваленте, то есть без знаков «–».

- При внесении данных «на бумаге» разрешены чернила традиционных цветов – синего, фиолетового или черного.

Справка 2-НДФЛ по новой форме не содержит разд. 3. Напомним, в этом разделе ранее отражались данные о доходах. Информация приводилась с разбивкой по месяцам, суммам и видам доходов. Отдельно указывались предоставленные работникам вычеты – по типам и суммам. В новом бланке разд. 3 выделен в отдельное приложение. Расшифровка учетных данных о доходах и вычетах также будет заполняться помесячно.

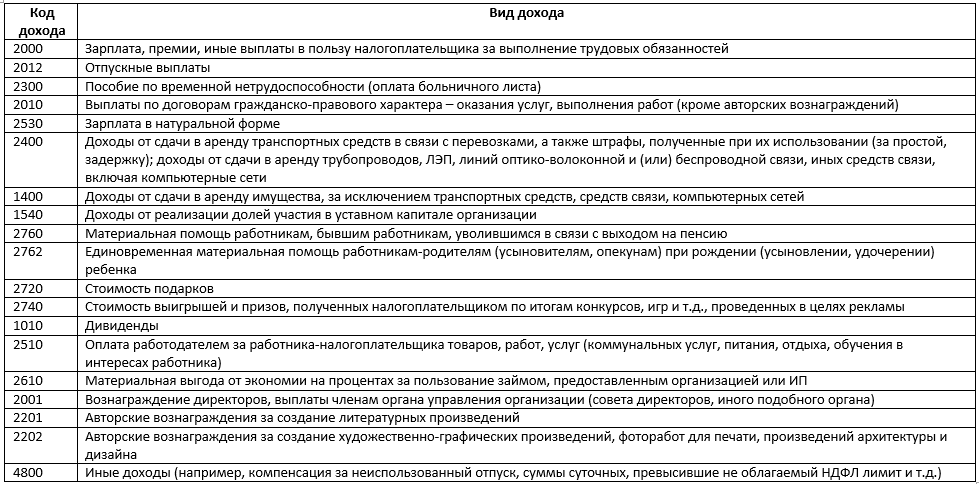

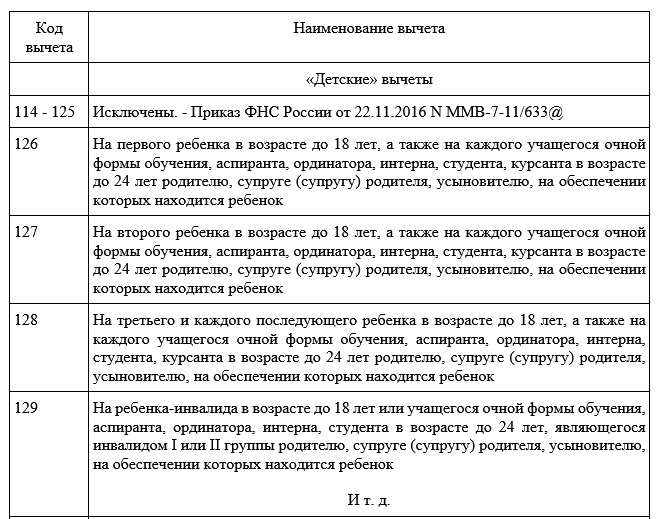

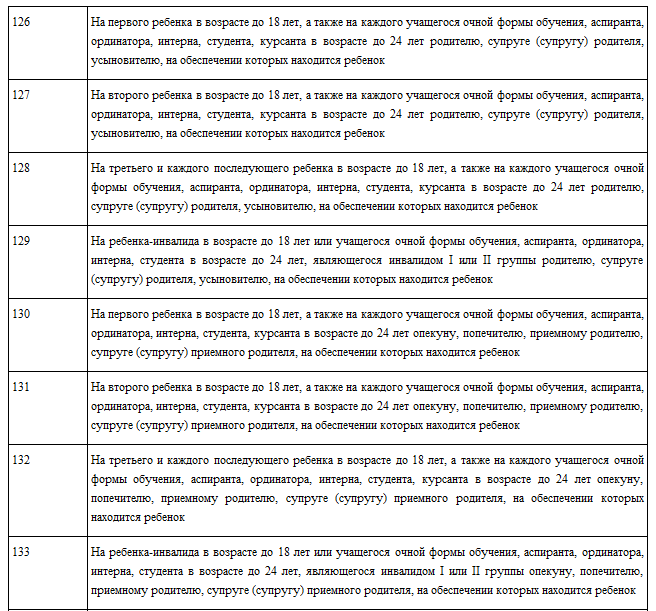

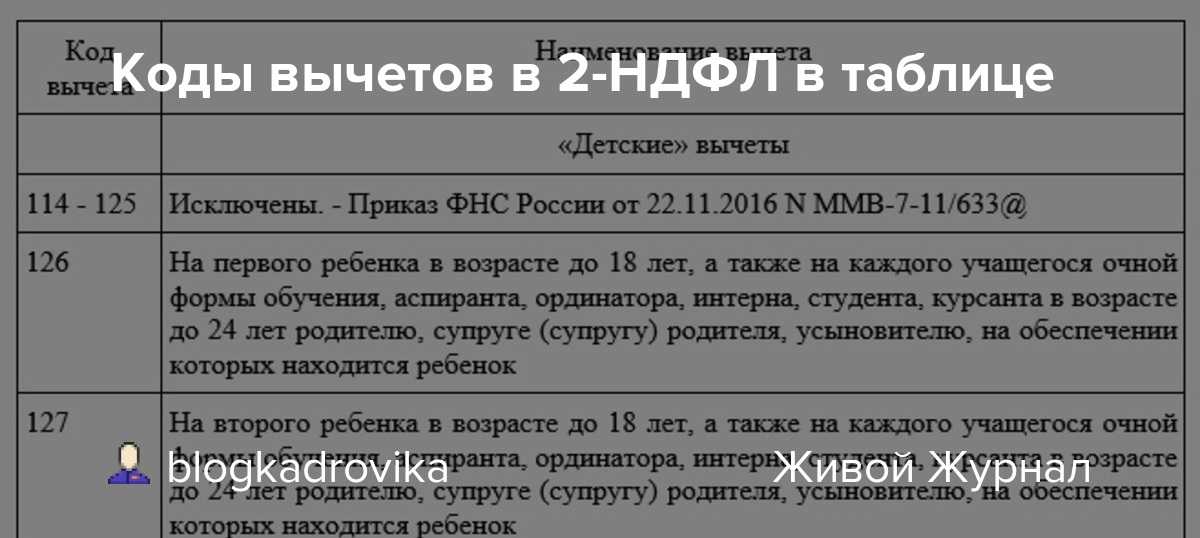

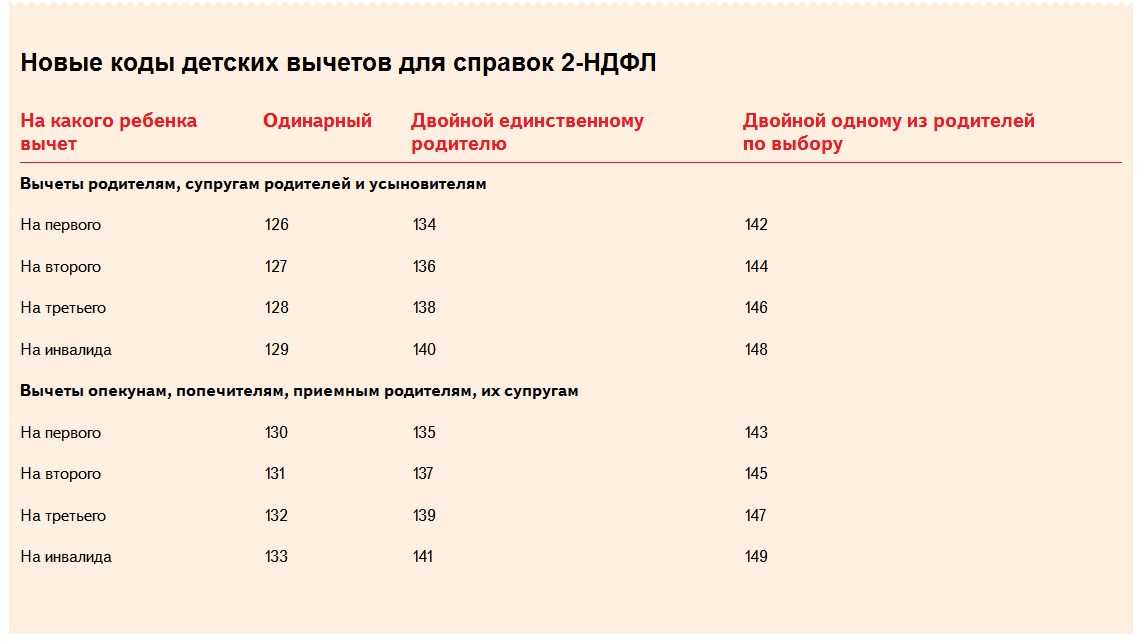

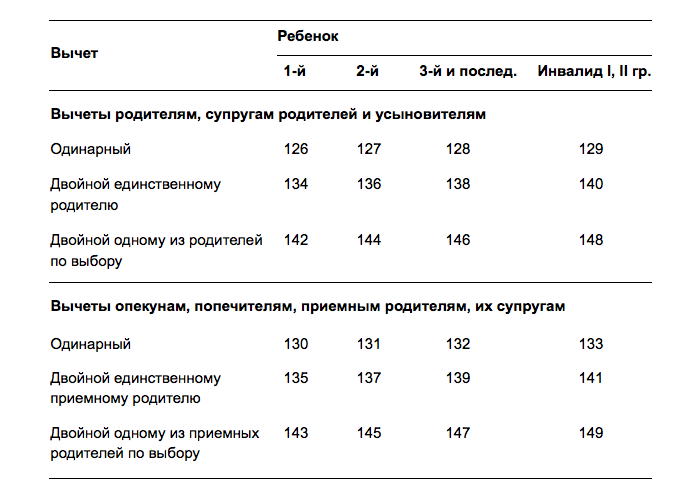

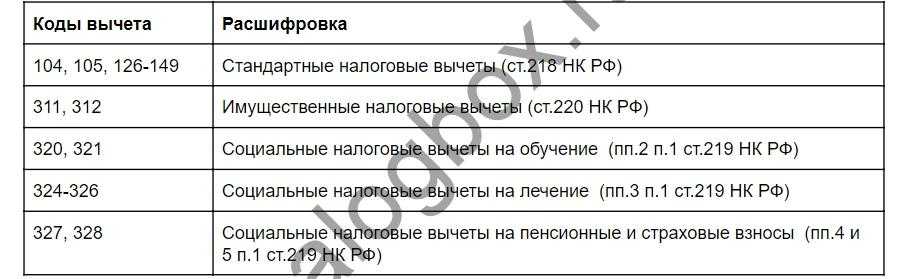

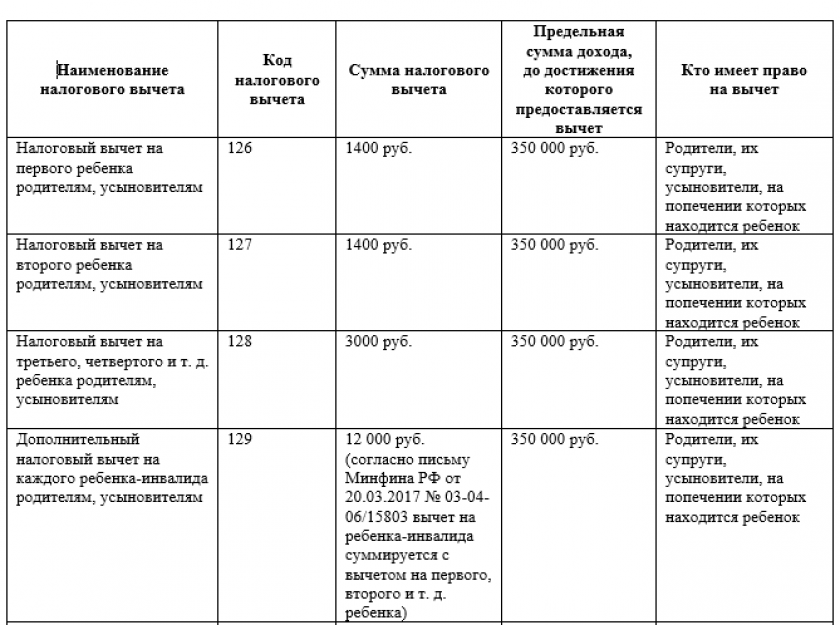

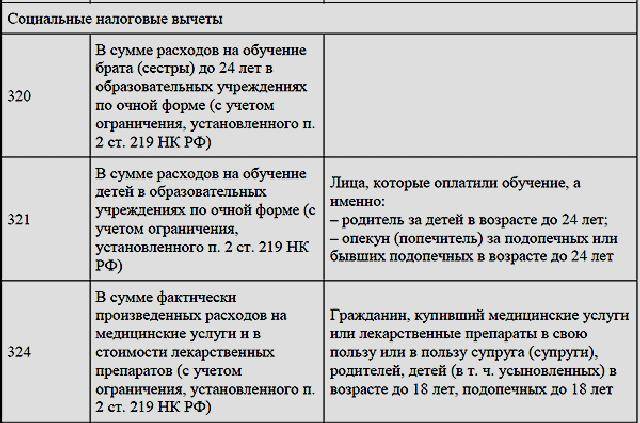

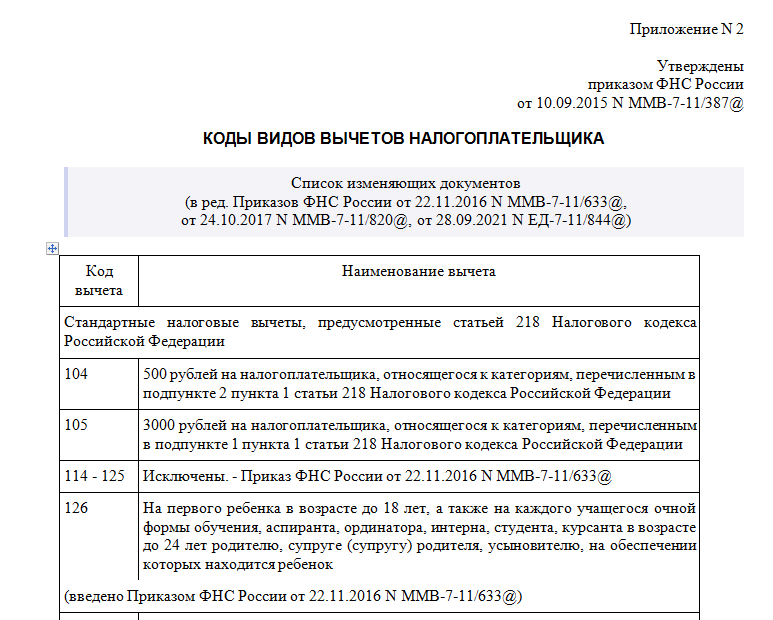

Коды доходов в справке 2-НДФЛ с расшифровкой

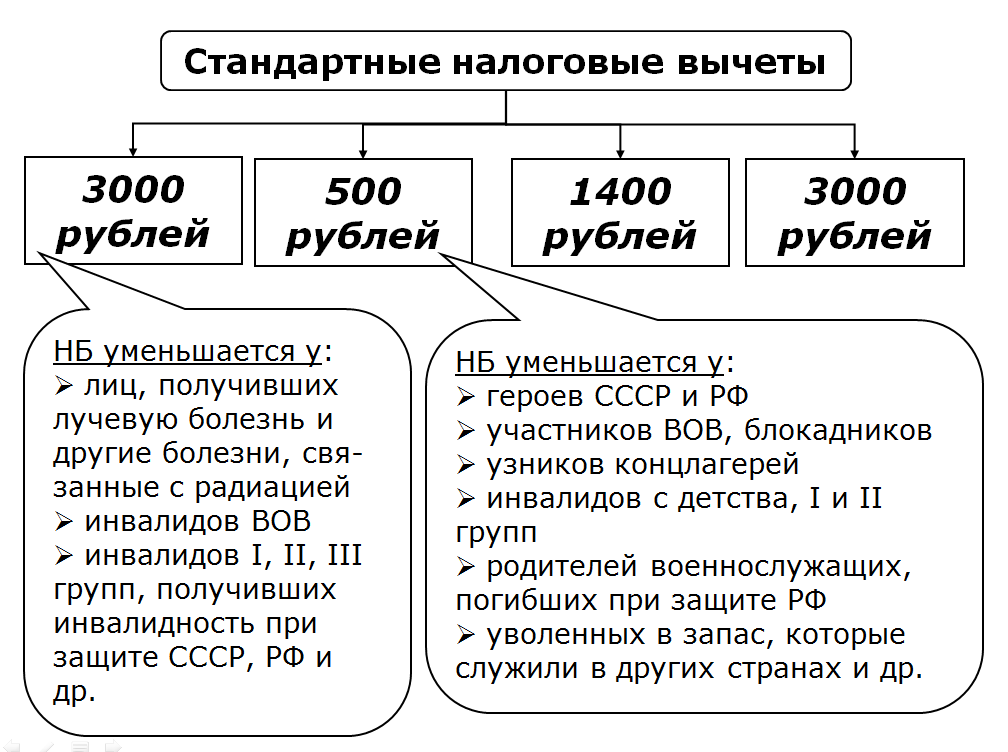

Чем отличаются коды вычета

Коды вычета представляют специальные кодовые комбинации, которые указываются в справке 2-НДФЛ при заполнении раздела о вычетах. Каждый код соответствует определенному виду вычета и обозначает, за что именно может быть предоставлен данный вычет.

Коды вычетов могут меняться от года к году, так как законодательство по налогам и вычетам регулярно изменяется

Важно иметь актуальные коды вычетов для правильного заполнения справки и получения всех возможных налоговых выгод

Как получить коды вычетов для заполнения справки 2-НДФЛ? Порядок получения кодов вычетов может отличаться в зависимости от года. В новой форме справки 2-НДФЛ, введенной в 2023 году, требуется указывать коды вычетов в соответствующей графе. Коды вычетов можно найти в специальном разделе на официальном сайте налоговой службы или получить в налоговых инспекциях.

Для упрощения процедуры заполнения справки 2-НДФЛ предоставляется расшифровка кодов вычетов. В этом документе указаны наименования вычетов, соответствующие каждому коду. Расшифровку можно использовать как справочный материал при заполнении справки.

Новая форма справки 2-НДФЛ включает новые коды вычетов, поэтому необходимо использовать актуальные коды для заполнения документа. Следует помнить, что предоставление вычетов в 2023 году также может быть сопровождено дополнительными требованиями и документами.

| Код вычета | Обозначение |

|---|---|

| 001 | Вычеты на детей |

| 002 | Вычеты на обучение |

| 003 | Вычеты на лечение |

| 004 | Вычеты на жилье |

Налог на дивиденды

Какой налог платить с дивидендов и в каком размере, зависит от того, кому именно выплачиваются дивиденды (п. 3, 4 ст. 214, п. 3, 7 ст. 275, п. 3 ст. 284 НК РФ).

| Участник | Вид налога | Ставка налога |

|---|---|---|

| Физлицо – резидент РФ | НДФЛ | 13% |

| Физлицо – нерезидент РФ | НДФЛ | 15% или ставка, предусмотренная международным соглашением об избежании двойного налогообложения |

| Российская организация (кроме указанной ниже категории) | Налог на прибыль | 13% |

| Российская организация, владеющая не менее чем 50%-ной долей в УК ООО, выплачивающего дивиденды, не менее 365 календарных дней до дня принятия решения о выплате дивидендов | Налог на прибыль | 0% |

| Иностранная организация | Налог на прибыль | 15% или ставка, предусмотренная международным соглашением об избежании двойного налогообложения |

С 01.01.2019 ставка 0% устанавливается в отношении дивидендов, полученных некоторыми международными холдинговыми компаниями, и ставка 5% в отношении дивидендов, полученных иностранными лицами, по акциям (долям) международных холдинговых компаний (пп.а п.4 ст.2 Закона от 03.08.2018 N 294-ФЗ).

Справки 2-НДФЛ в 2023 году

Процедура заполнения справки 2-НДФЛ по новому образцу в 2023 году имеет свои особенности. Документ необходимо заполнить в порядке, предусмотренном новой формой, и предоставить его сотрудникам в соответствии с установленными сроками.

В новом образце справки 2-НДФЛ в 2023 году появились новые поля и коды для указания доходов и вычетов. Коды вычетов позволяют сотрудникам получить возможность уменьшить сумму налога для уплаты по налогу на доходы физических лиц (НДФЛ). Заполнение всех полей и указание корректных кодов для вычетов является важным требованием при заполнении новой формы.

Расшифровка кодов вычетов в новой форме справки 2-НДФЛ

Код вычета

Описание

070

Классный вычет

071

Вычет на детей

072

Вычет на обучение

Для получения вычетов по налогу НДФЛ в новой форме справки 2-НДФЛ сотруднику необходимо предоставить соответствующие документы, подтверждающие право на вычет. Это могут быть справки, договоры, копии платежных документов и другие документы, в зависимости от вида вычета.

Однако стоит отметить, что новая форма справки 2-НДФЛ также включает требования по заполнению кодов доходов, что отличается от предыдущего образца. Теперь сотрудникам необходимо указывать коды доходов в новом образце справки 2-НДФЛ в соответствии с установленными правилами и предоставлять не только справку, но и дополнительные документы, подтверждающие получение доходов.

Расчет налога с дивидендов

Налог на прибыль рассчитывается отдельно по каждому принятому участниками решению. НДФЛ рассчитывается отдельно по каждому участнику.

Если организация, выплачивающая дивиденды, сама дивиденды не получала, то налог с дивидендов, распределенных в пользу российских участников, рассчитывается по формуле (п. 5 ст. 275 НК РФ):

В таком же порядке рассчитывается налог с дивидендов, начисленных иностранным участникам.

Если же само ООО получало дивиденды (кроме облагаемых по ставке 0%), то расчет налога с дивидендов, выплачиваемых российским участникам, будет несколько сложнее:

Налог на прибыль, удержанный с дивидендов, перечисляется в бюджет на следующие КБК.

Сведения о выплаченных дивидендах и удержанном с них налоге на прибыль нужно отразить в Декларации по налогу на прибыль.

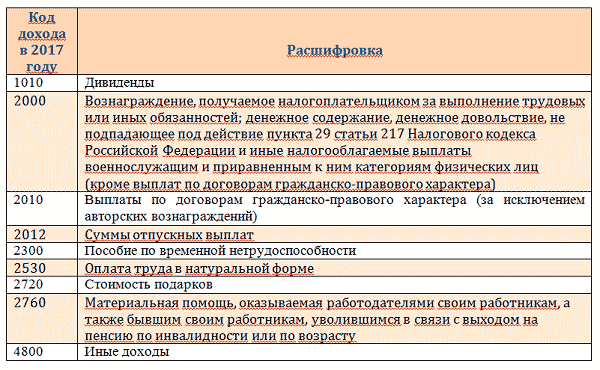

Код дохода 2000 в справке 2-НДФЛ – что это в 2018 году

Как правильно выбрать код вида дохода для декларации 3-НДФЛ

- 01 – эту комбинацию должны указывать налогоплательщики, получившие материальные средства от продажи каких-либо недвижимых объектов или долей, цена которых указана в соответствующем договоре о передаче прав собственности;

- 02 – данный код ставят те физические лица, которые осуществили продажу имущественных объектов, не принадлежащих к недвижимости, и получили прибыль. В категорию движимых объектов входят всевозможные ценности материального характера (например, медицинское оборудование, природные запасы и тому подобное);

- 03 – такие цифры предназначены для налогоплательщиков, которые имеют дело с документацией, свидетельствующей об имущественных правах, так называемыми ценными бумагами. Причем без наличия данного документа передать право собственности на имущество невозможно;

- 04 – этот шифр проставляют те физические лица, которые сдают в аренду на определенный отрезок времени различные помещения или земельные участки и берут за это отдельную плату;

- 05 – данные числа пишутся в том случае, если к налогоплательщику на основе гражданско-правового договора абсолютно бесплатно во владение перешло имущество или материальные средства. Например, это может быть дарение квартиры, земли и даже денег;

- 06 – такой код должны использовать физические лица, имеющие прибыль в результате работы либо по трудовому соглашению, либо по гражданско-правовому договору. Причем комбинация 06 ставится, если с данной прибыли был снят подоходный налог и перечислен в государственный бюджет;

- 07 – этот шифр отличается от кода, описанного в предыдущем пункте, только тем, что он предназначен для доходов, с которых не был отдан налог на доходы физических лиц;

- 08 – данная числовая комбинация прописывается, если налогоплательщик ежегодно получает определенную прибыль, которую ему приносят акции. То есть код 08 предназначен для физических лиц, являющихся акционерами каких-либо компаний;

- 09 – подобный код указывается в случае осуществления операций с учетом определенных условий, связанных с продажей недвижимых объектов, а также отдельных долей в них. Данные условия подразумевают продажу имущества по его рыночной стоимости (присвоенной с помощью кадастровой оценки), умноженной на коэффициент, равный 0,7;

- 10 – число десять необходимо ставить тем налогоплательщиком, чьи доходы не принадлежат ни к одному из вышеуказанных типов прибыли.

Если у физического лица, заполняющего налоговую декларацию, возникают какие-то сомнения относительно того, к какому из десяти видов стоит отнести доход, то с внесением кода в документ торопиться не стоит. В подобных ситуациях рекомендуется обратиться за помощью к налоговому агенту.

Например, если некий Александров Николай Иванович является владельцем двух квартир, одна из которых недавно была продана, а вторую начал сдавать в аренду, и при этом он также получил дарственную на земельный участок, то ему нужно указывать в декларации три кода.

Обзор доходов, подлежащих обложению

Различные виды доходов подлежат налогообложению в соответствии с Законом о налоге на доходы физических лиц. Данный обзор предоставляет расшифровку кодов доходов, которые должны быть указаны в декларации по налогу на доходы физических лиц (2-НДФЛ) в 2024 году.

| Код дохода | Описание |

|---|---|

| 101 | Заработная плата |

| 102 | Гонорары |

| 103 | Авторские вознаграждения |

| 104 | Дивиденды |

| 105 | Проценты по депозитам |

| 106 | Продажа недвижимости |

| 107 | Продажа ценных бумаг |

| 108 | Аренда имущества |

| 109 | Лотерейные выигрыши |

Эти коды доходов помогут правильно классифицировать и указать доходы в налоговой декларации

Важно помнить, что их неправильное указание может привести к нарушению налогового законодательства и штрафным санкциям

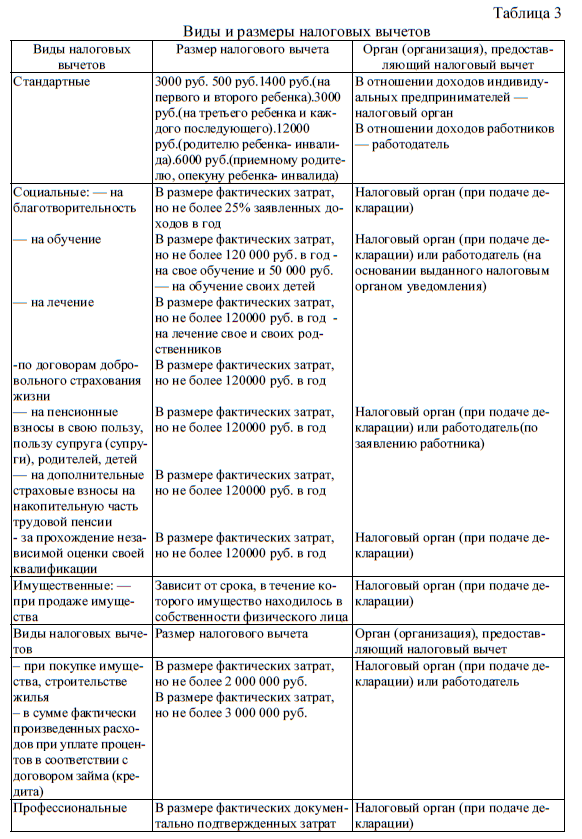

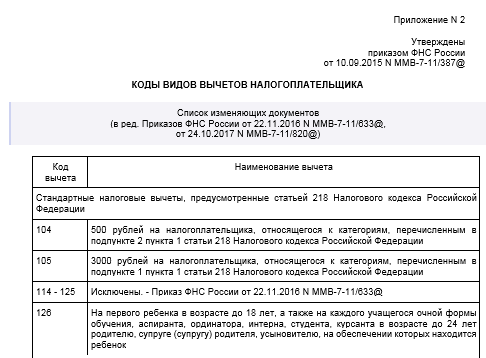

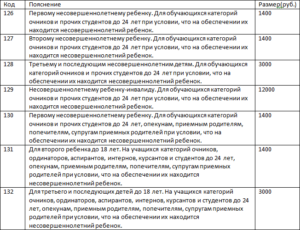

Таблица кодов имущественных вычетов

В 2024 году будут действовать следующие имущественные вычеты

| Код | Размер вычета, руб. | Категории людей, на которых распространяется вычет |

| 311 | Размер вычета равен сумме фактических затрат на приобретение жилья, земли либо строительства жилья | Люди, которые купили жилье, землю, в том числе долю, либо построили жилье |

| 312 | Размер вычета равен сумме уплаченных процентов по целевым кредитам и займам, которые получены у российских организаций или ИП. Кредиты и займы должны быть направлены на покупку жилья, земли или строительство в России.

Сюда также включается сумма процентов по кредитам, которые были взяты в банках для перекредитования (рефинансирования) кредитов для покупки жилья и земли, а также для строительство жилья |

Люди, которые купили жилье, землю, в том числе долю, либо построили жилье |

Расшифровка кода вычета

В новом порядке заполнения справки 2-НДФЛ появились изменения как в требованиях к документам, так и в процедуре предоставления документов. Форма справки также отличается от предыдущего года:

- Расширен перечень документов, необходимых для предоставления справки.

- Увеличены сроки для предоставления справки.

- Изменены заполнения формы 2-НДФЛ.

Коды вычетов по НДФЛ указываются в графе 101 формы 2-НДФЛ. Коды позволяют указать, какие вычеты можно получить в текущем году. Расшифровка кода вычета представлена в таблице:

| Код вычета | Расшифровка |

|---|---|

| 010 | Вычет на детей |

| 020 | Вычет на обучение |

| 030 | Вычет на лечение |

| 040 | Вычет на пожилых или инвалидов |

Учтите, что коды вычетов по НДФЛ могут меняться каждый год. Перед заполнением справки 2-НДФЛ обязательно ознакомьтесь с актуальными кодами вычетов, чтобы указать правильный код в графе 101.

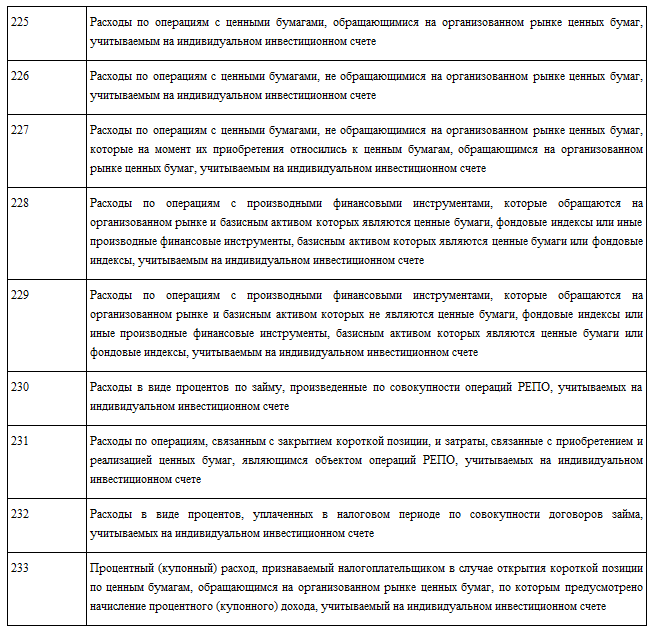

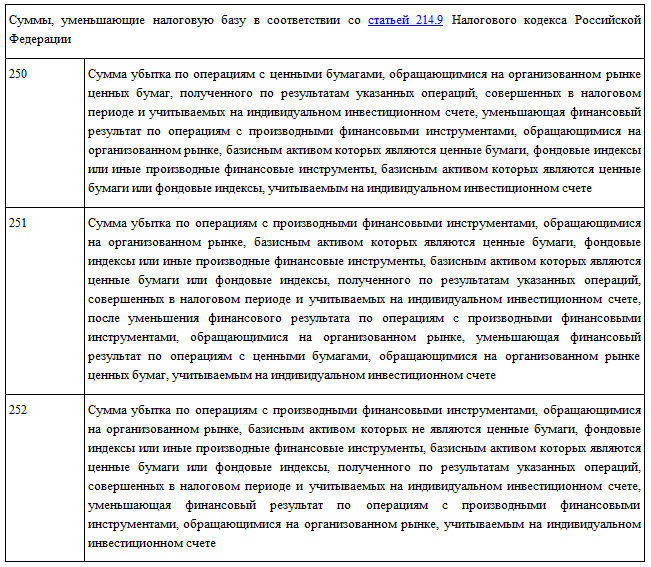

Коды доходов в справке 2-НДФЛ в 2024 году

1213 — Доходы в виде денежных (выкупных) сумм, выплачиваемые налогоплательщику при расторжении договора добровольного пенсионного страхования, уменьшенные на сумму страховых взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный пп. 4 п. 1 ст. 219 Налогового кодекса Российской Федерации.

1532 — Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы.

Общие положения

В соответствии с НК РФ налоговые агенты обязаны вести учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных им налоговых вычетов, исчисленных и удержанных сумм налогов в регистрах налогового учета.

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов налоговые агенты разрабатывают самостоятельно.

Эти регистры обязательно должны содержать сведения, позволяющие идентифицировать:

-

налогоплательщика;

-

виды выплачиваемых налогоплательщику доходов;

-

виды предоставленных налогоплательщику налоговых вычетов;

-

расходы и суммы, уменьшающие налоговую базу;

-

суммы дохода;

-

даты выплаты дохода;

-

статус налогоплательщика;

-

даты удержания налога.

В дальнейшем сведения из этих налоговых регистров (включая коды доходов и налоговых вычетов) используются налоговыми агентами для заполнения налоговой отчетности – в частности, справок о полученных физическими лицами доходах и удержанных суммах НДФЛ. Данная справка является приложением к форме 6-НДФЛ, утвержденной Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

По общему правилу названные справки налоговые агенты представляют в налоговый орган по окончании налогового периода НДФЛ – за 2022 год их нужно подать в составе формы 6-НДФЛ не позднее 25 февраля 2023 года.

Кроме того, на основании НК РФ справки о полученных доходах и удержанных суммах НДФЛ налоговые агенты обязаны выдавать физическим лицам по их заявлениям (в том числе при увольнении). Заметим: поскольку Налоговым кодексом не установлены способы выдачи физическим лицам по их заявлениям указанных справок, налоговый агент вправе самостоятельно определить способы выдачи работникам таких справок, не противоречащие действующему законодательству (см. Письмо ФНС России от 16.11.2020 № БС-4-11/18719@).

НДФЛ 15 % будем считать с совокупной налоговой базы.

С 2024 года НДФЛ по прогрессивной шкале исчисляется из совокупности налоговых баз. Сейчас ставка 15 % применяется к каждой налоговой базе отдельно (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Совокупная налоговая база в нашем примере равна 6 млн рублей (4 млн рублей + 2 млн рублей). Установленный законом предел, свыше которого применяется ставка 15 %, — 5 млн рублей. Поэтому по повышенной ставке в 2024 году будем считать НДФЛ с 1 млн рублей (6 млн рублей — 5 млн рублей).

А вот если бы доход был получен в 2022 году, ставка 15 % не применялась бы, т. к. каждая налоговая база в этом примере не превышает 5 млн рублей.

В 6-НДФЛ нужно будет указывать новые коды доходов и вычетов.

Проект поправок в приказ с кодами опубликован на федеральном портале.

2540 — доход в натуральной форме в виде цифровых финансовых активов или цифровых прав, включающих одновременно ЦФА и утилитарные цифровые права;

2650 — матвыгода от приобретения ЦФА у взаимозависимых лиц;

3032 —выплата в денежной форме, связанные с выкупом ЦФА;

3100 — доходы по договору о приемной семье, договору о патронатной семье;

3110 — компенсации от госорганов и общественных объединений за время исполнения государственных или иных обязанностей.

290 — расходы по приобретению ЦФА;

330 — взносы в НПФ;

332 — взносы на добровольное страхование жизни.

Перечень кодов доходов и вычетов

В целях исчисления НДФЛ для унификации выплачиваемых физическим лицам доходов и предоставляемых им налоговых вычетов этим доходам и вычетам главное налоговое ведомство – ФНС присваивает соответствующие коды. Названные коды налоговые агенты должны использовать при заполнении налоговых регистров и налоговой отчетности.

Первоначальные перечни кодов доходов и вычетов были приведены в приложениях 1 и 2 (соответственно) к Приказу ФНС России № ММВ-7-11/387@. Но затем в этот приказ несколько раз вносились изменения и дополнения.

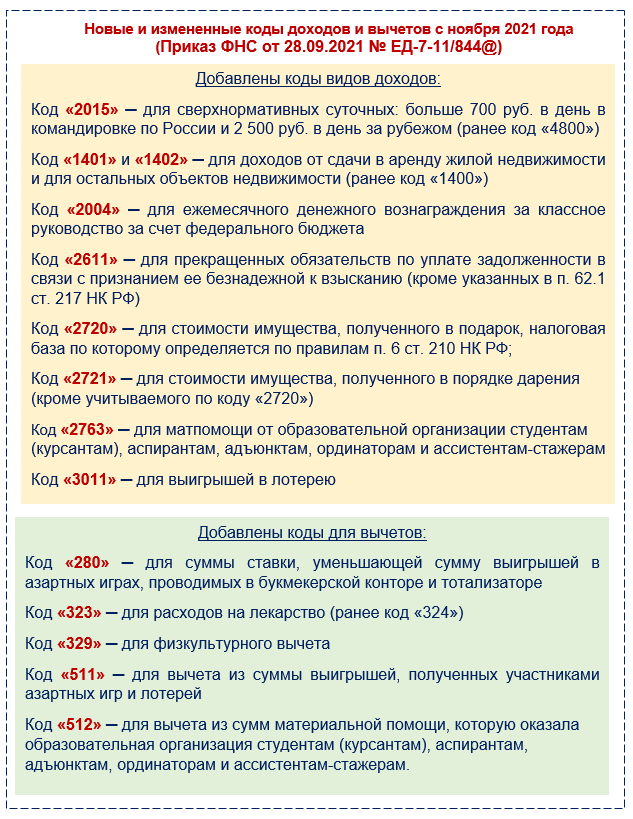

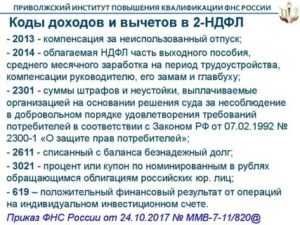

Приказом ФНС России № ЕД-7-11/1216@ в перечни кодов доходов и налоговых вычетов внесены очередные поправки. Налоговые агенты должны использовать новые коды для учета выплат физическим лицам и при заполнении справок о доходах с 5 февраля 2023 года.

Коды доходов

Приказом ФНС России № ЕД-7-11/1216@ внесены коррективы, в частности, касающиеся кода для сверхнормативных суточных при заграничных командировках. Так, по коду 2015 теперь нужно отражать суточные, в том числе превышающие 2 500 руб. за каждый день нахождения в командировке за пределами РФ. Ранее по этому коду указывались «заграничные» суточные в размере не более 2500 руб.

Кроме того, перечень кодов доходов пополнился рядом новых позиций, например:

-

кодом 2016 – для отражения безотчетных сумм, предусмотренных актом Президента РФ и (или) актом Правительства РФ, в целях возмещения дополнительных расходов, связанных с командированием на территории, нуждающиеся в обеспечении жизнедеятельности населения и восстановлении объектов инфраструктуры, в размерах, превышающих 700 руб. за каждый день нахождения в такой командировке;

-

кодом 3110 – для отражения доходов в виде компенсаций от государственных органов и общественных объединений за время исполнения государственных или иных обязанностей.

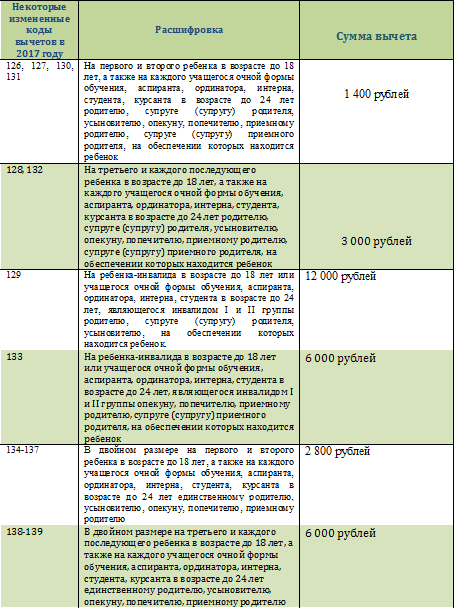

Коды вычетов

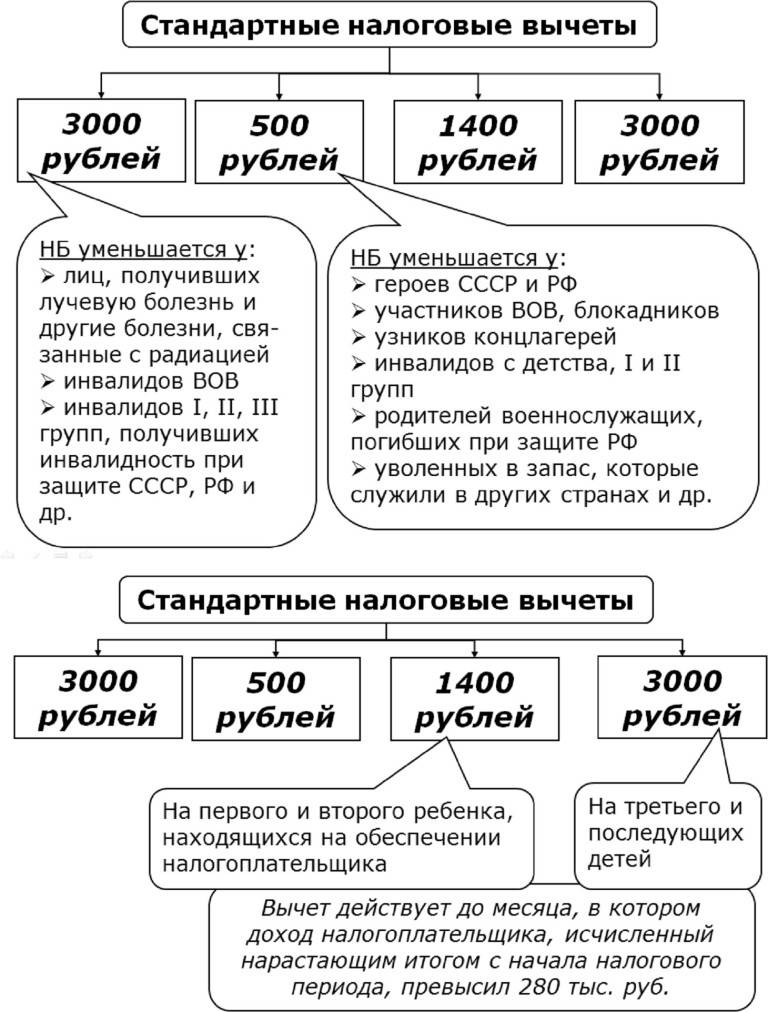

Согласно Федеральному закону от 14.07.2022 № 323-ФЗ социальный вычет по НДФЛ по расходам на медицинские и физкультурно-оздоровительные услуги теперь можно получить в отношении обучающихся по очной форме детей в возрасте до 24 лет.

В связи с этим Приказом ФНС РФ № ЕД-7-11/1216@ внесены уточняющие поправки в отношении кода 323 – теперь по нему нужно указывать стоимость приобретенных налогоплательщиком за счет собственных средств лекарственных препаратов для медицинского применения, назначенных лечащим врачом ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет (до 24 лет, если дети (в том числе усыновленные) являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность), подопечным в возрасте до 18 лет, бывшим подопечным после прекращения опеки или попечительства в возрасте до 24 лет, являющимся обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность, – в размере фактически произведенных расходов, но с учетом ограничения, установленного Налогового кодекса Российской Федерации.

Аналогичные по смыслу поправки внесены в части кодов 324 (стоимость медицинских услуг), 325 (расходы по договорам добровольного личного страхования), 329 (расходы на физкультурно-оздоровительные услуги).

Помимо этого, в перечне кодов вычетов появились новые коды 330, 331 и 332 для отражения сумм страховых взносам по взносам в НПФ и по договорам пенсионного и добровольного страхования жизни.

В соответствии с ТК РФ выдать справку о доходах и суммах НДФЛ работодатель обязан выдать работнику в последний день его работы.

Основные коды доходов по НДФЛ

Новая форма 6-НДФЛ

В настоящее время форма 6-НДФЛ содержит разделы 1 и 2. В разделе 1 отражаются суммы налога по срокам уплаты в течение отчетного квартала.

В новой форме раздел 1 будет содержать 4 строки 021, 022, 023 и 024 для отражения сумм налога по срокам уплаты.

Строка 024 будет служить для заполнения в 6-НДФЛ за год суммы платежа за период с 23 по 31 декабря. Она заполняется только в годовой форме, во всех предыдущих кварталах остается пустой.

В строке 020 будет отражаться суммарный показатель НДФЛ к перечислению за 3 месяца отчетного периода.

В Раздел 1 будут включаться суммы, подлежащие уплате в течение отчетного квартала.

В Раздел 2 добавлена строка 161, в которой нужно будет указывать сумму налога к перечислению за последние три месяца отчетного периода. В остальном его содержание не изменилось, и он по-прежнему отражает расчет налога нарастающим итогом с начала года.

Более подробно даты удержания и уплаты НДФЛ рассмотрим на примере.