Что изменилось в отчётности по НДФЛ с 2021 года

Ниже в таблице указано, какие поля и строки нужно заполнить в декларации 3-НДФЛ для получения имущественного вычета с расходов на ипотечные проценты за квартиру.

| Строка 3-НДФЛ | Инструкция по заполнению |

| Титульный лист | |

| ИНН | Вверху пишется ИНН. В порядке заполнения декларации указано, что данный реквизит для физлиц не обязателен, однако на практике налоговики его настоятельно требуют. ИНН указывается на каждом заполненном листе формы 3-НДФЛ вверху. |

| Стр. | Номер страницы по порядку – проставляются на каждой заполненной странице после заполнения. Пустые листы нумеровать и подавать не нужно. |

| № корректировки | Показывает, в который раз подается декларация – в первый (0) или корректируется (номер внесения изменения). |

| Налоговый период | Код – 34 (означает год). |

| Отчетный год | Если нужно в 2021 году получить вычет по ипотеке, уплаченной за 2020 год, то ставится 2021. |

| Налоговый орган | Код ФНС, куда подается декларация – можно посмотреть на сайте ФНС или узнать реквизит в отделении налоговой службы. |

| Сведения о налогоплательщике | Приводятся данные о физическом лице, которое оплатило проценты по ипотеке и желает в связи с этими расходами вернуть налог:

|

| Сведения о документе | Приводятся реквизиты документа, который удостоверяет личность декларанта, обычно это паспорт – код 21. |

| Статус налогоплательщика | Российский резиденты ставят 1. |

| Телефон | Номер для связи – действующий, так как по нему налоговики могут позвонить и уточнить отдельные моменты. |

| Достоверность..

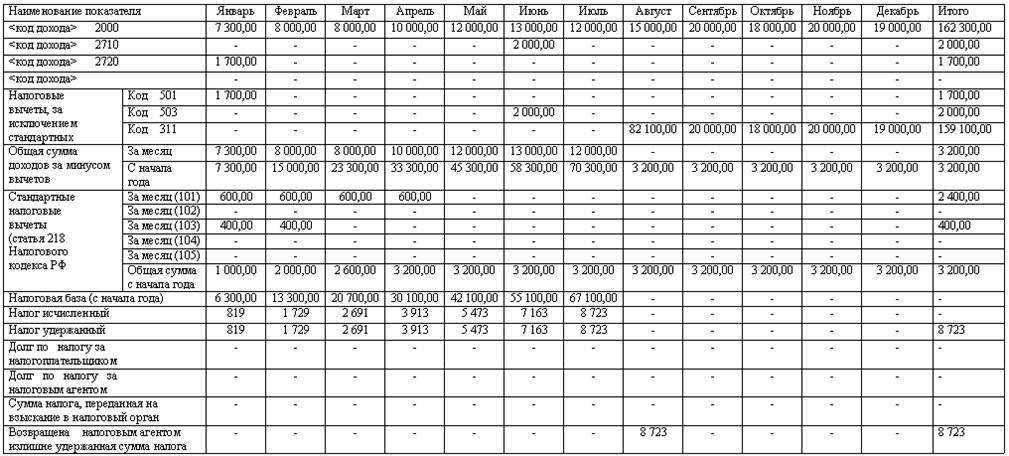

Затем приступайте к заполнению полей. Сначала укажите месяц: январь — 01, февраль — 02, март 1 03 и так далее. Затем укажите код дохода и сумму, полученную в соответствующем месяце. Ниже впишите код вычета, если такой предоставлялся, и укажите сумму 1 в каком размере. Источниками данных для составления отчета является информация учетных регистров по НДФЛ. Сведения в форму вносятся нарастающим итогом (с начала года). Все листы документа должны быть заполнены. В полях с суммовыми показателями доходов указывают суммы в рублях вместе с копейками, суммы НДФЛ округляют до полных рублей, при отсутствии денежных значений в соответствующих ячейках проставляют нули.

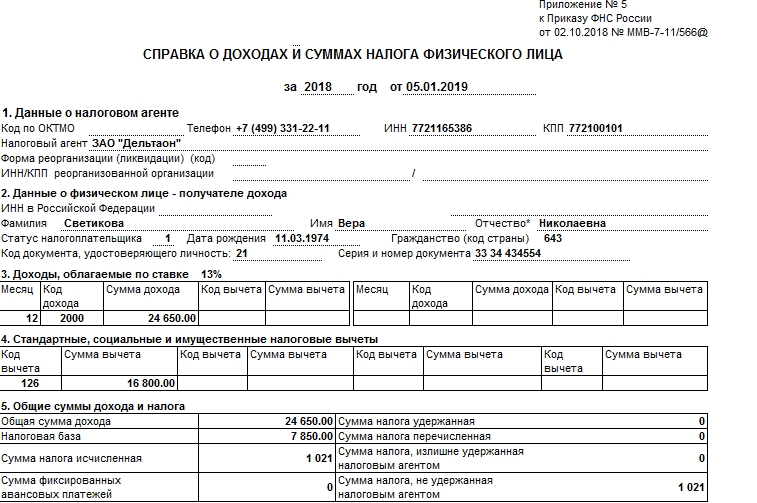

Выдача справки о доходах по форме 2-НДФЛ является обязанностью работодателя при увольнении сотрудника по любой причине. В остальных случаях она подготавливается на основании личного заявления работника в трехдневный срок. Причем такой период установлен не налоговым законодательством, а Трудовым кодексом в статье 62. Индивидуальные предприниматели, которые принимают на работу сотрудников, несут дополнительные обязанности по уплате налогов и за них. Кроме того, как налоговый агент предприниматель должен осуществлять периодическую подготовку различной документации по удержанию подоходного налога. Одним из таких документов является форма 1-НДФЛ. Образец заполнения формы 1-НДФЛ можно найти как в налоговой инспекции по месту регистрации предпринимателя, так и на многочисленных сайтах в интернете. Но данный образец может многим и не понадобиться. Дело в том, что с 1 января 2021 года форма 1-НДФЛ не применяется, поскольку в Налоговый кодекс РФ были внесены изменения: с 2021 года все налоговые агенты должны вместо налоговой карточки 1-НДФЛ вести налоговые регистры. |

Особенности заполнения формы налогового регистра

В разделах, отражающих размер дохода сотрудника, данные вносятся в разрезе каждой выплаты. При учете предоставленных работникам льгот в виде вычетов применяется ежемесячный порядок учета данных. Своевременность учетных операций позволит исключить случаи превышения предельной величины предоставленной льготы. При необходимости учета большого количества льгот форма дорабатывается с учетом условий внесения данных.

В связи с изменением в законодательстве с момента издания бланка требуется внести корректировки в состав данных разделов. Предприятия должны учитывать даты получения дохода, виды налоговых льгот, порядок предоставления которых налогоплательщикам изменился с момента утверждения первоначального вида бланка.

Для автоматизации учета и ведения 1-НДФЛ применяются программы:

1С: Зарплата и управление персоналом

В программе уделено внимание датам начисления дохода, удержания и перечисления налога. Сведения отражаются в регистре на основании форм первичного учета;

Зарплата и кадры CompSoft

Ресурс предоставляет возможность изменения настроек согласно специфике начислений предприятия;

ПК «Налогоплательщик», обеспечивающий расчет оплаты труда, налогообложение и формирование регистров.

Большинство программ, используемые предприятиями при расчете заработной платы, имеют в составе документов регистр на базе 1-НДФЛ для учета данных по каждому работнику.

6-НДФЛ за 1 квартал 2020 года: новый бланк и примеры заполнения

- 1 – если расчет 6-НДФЛ за 1 квартал 2020 года подписывает сам налоговый агент или его законный представитель (например, индивидуальный предприниматель или руководитель организации). Также нужно указать фамилию, имя, отчество налогового агента (его законного представителя);

- 2 – если расчет 6-НДФЛ за 1 квартал 2020 года подписывает представитель по доверенности. В этом случае нужно указать фамилию, имя, отчество лица либо наименование организации-представителя.

В разделе 2 расчета 6-НДФЛ за 2020 год данные о зарплате за декабрь показывать было не нужно. А вот в расчет за I квартал 2020 года данные нужно включить, поскольку в разделе 2 следует опираться на дату, не позднее которой НДФЛ нужно перечислить в бюджет.

В чем отличия формы 1 НДФЛ и налогового регистра

Совершенно логичным является то, что многие предприниматели за основу для своего регистра берут именно форму 1 НДФЛ. И это не случайно, ведь они во многом похожи. Но в налоговой карточке нет некоторых важных пунктов, которые обязаны быть в регистре по учету НДФЛ. Да, за основу можно взять налоговую карточку, но необходимо прибавить к ней следующие строки. Каждое перечисление НДФЛ должно сопровождаться датой фактического перечисления денег, реквизитами платежного поручения. Так же в регистр должны включаться данные о социальных вычетах, которые предоставляет налоговый агент, а также об имущественных вычетах сотрудника. Если регистр заполняет не резидент России, то весь его доход от деятельности на территории нашей страны также облагается налогом, и вносится в этот документ.

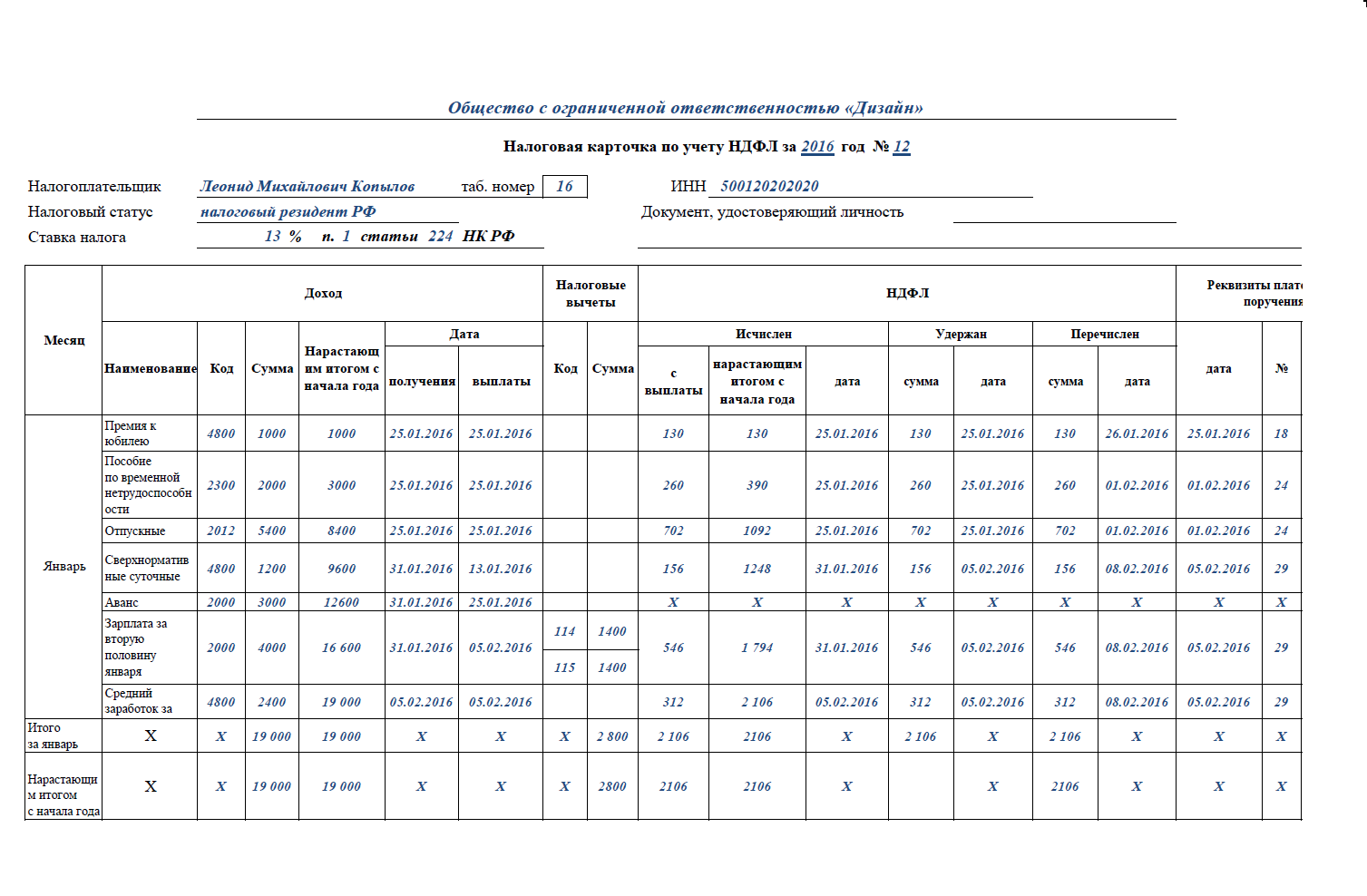

Налоговая карточка 1 НДФЛ и регистр по учету налогов предназначены для учета доходов физлица и налогов, которые он уплачивает. Это первичная налоговая документация, которая в обязательном порядке должна вестись каждой организацией, каждым индивидуальным предприятием. Все данные заносятся в карточку (будем иметь в виду и аналогичный ей регистр), один раз в месяц, после того, как произведены выплаты заработной платы и всех вознаграждений, начислены и выплачены все налоги.

Главным основанием для заполнения карточки (регистра) является договор между сотрудником и работодателем. Она заполняется при любом договоре, даже при гражданско-правовом. Главное условие – с обозначенных в договоре сумм должны выплачиваться налоги, а все налоговые суммы должны быть учтены и представлены в виде отчетности в карточке.

Для того, чтобы составить грамотный регистр, необходимо скачать бланк формы 1 НДФЛ, и к нему уже прибавить свои пункты. Заполнение карточки довольно простое, оно осуществляется на каждого сотрудника в отдельности. В форму вносятся все доходы, кроме тех, которые не облагаются налогами. Это социальные пособия, материальная помощь, если она меньше 4 тысяч рублей. Также не вносятся в регистр следующие виды доходов: пособие по беременности и родам, единоразовое пособие беременным при ранней постановке на учет в медицинском учреждении, пособие при рождении ребенка или при усыновлении. Также в этот список входит пособие по уходу за ребенком до 1,5 лет и пособие по безработице.

О чём ещё надо помнить

В карточках 1-НДФЛ надо отражать только те , которые были реально выплачены, то есть суммы наличных, переданные лично в руки, либо переведённые на банковский счёт. Не нужно вносить в бланк суммы, которые были просто начислены.

В разных разделах учитываются доходы в виде дивидендов для , ведь ставки налогообложения отличаются для них на целых 9% и на 15% (для второй категории).

Что касается единой материальной помощи, то в справку включаются только те выплаты, которые должны облагаться НДФЛ, согласно действующему закону. Не стоит вообще отражать в карточке перечисления, которые полностью освобождены от налогов.

В Налоговом кодексе приводится полный список с так называемыми льготными выплатами.

Налоговые службы и чиновники считают так, что карточки должны отражать всю информацию, касающуюся подарков. Даже если их сумма не доходит до 4000 рублей. В такой позиции нет ничего удивительного, ведь установлен отдельный лимит подарков, которые можно получить за один год.

Не исключена ситуация, когда следующий подарок как раз превышает эти установленные пределы. При этом речь идёт не только о работниках, но и о клиентах, партнёрах. Правда, пока последнее положение играет роль инициативы

В настоящее время важно давать информацию именно о подарках для сотрудников

Подробнее про сроки уплаты НДФЛ — в данном видео.

Налог, который обязаны уплачивать в бюджет все работодатели за своих работников каждый раз, когда происходит начисление и выплата заработной платы называется . При разных ситуациях данный . Это может быть, как 13% и 9%, так и 30% и 35 %. Сведения по суммам выплаченных налогов раньше работодатели должны были учитывать в форме 1-НДФЛ.

В этом документе отражались суммы уплаченных подоходных налогов в бюджет на своих работников. Заполнялась форма каждый месяц, одновременно с начислением заработной платы своим сотрудникам.

Все подробности об 1-НДФЛ: инструкция по заполнению регистра и оформлению справки

При поступлении на работу сотрудник обязан предоставить необходимые сведения о себе, которые заносятся в его личную карточку и хранятся в отделе кадров или бухгалтерии. Затем, при начислении заработной платы, на каждого работника заводят регистр 1-НДФЛ. Его заполняют согласно сведениям, указанным в личной карточке сотрудника. Если каких-либо индивидуальных данных сотрудника не хватает, необходимо уточнить их.

В регистре должны быть отражены суммы всех доходов и налогов, выплаченных предприятием или предпринимателем своим сотрудникам или временно принятым работникам. Если посмотреть внимательно то, регистр очень похож на прежнюю форму 1-НДФЛ. И поскольку каждый работодатель обязан самостоятельно «под себя» разрабатывать регистр, то естественно, что за образец берется как раз та самая форма. Они похожи, но есть различия, которые необходимо знать и учитывать при ведении регистра подоходного налога.

Бланкер.ру

Инфо

В этом свете им следует знать основные правила их исправления в данном документе, а именно:

- Если ошибка допущена в 1-2 разделах, то неверные данные аккуратно перечеркиваются, а рядом вписываются корректные сведения. При этом в конце документа указывается «Исправленному верить».

- Если неточность допущена в 3-9 разделах, то ошибка не исправляется – неточность будет указана в декларации за следующий период в разделе 8.

Единственным случаем, когда исправления допускаются в 3-9 разделах, является ситуация завершения функционирования организации. Иными словами, если фирма работает последний месяц, то ошибки в 1-НДФЛ исправляются прямо на месте.

Отличия от налогового регистра

Многие предприниматели за основу регистра берут именно 1-НДФЛ. В этом нет ничего странного, ведь документы похожи друг на друга. Но в карточках всё-таки отсутствуют некоторые важные пункты, присущие именно регистру.

Многие предприниматели за основу регистра берут именно 1-НДФЛ. В этом нет ничего странного, ведь документы похожи друг на друга. Но в карточках всё-таки отсутствуют некоторые важные пункты, присущие именно регистру.

Основой она тоже может быть, но тогда возникает необходимость в добавлении нескольких пунктов.

Реквизиты денежного перечисления вместе с датой фактической оплаты обязательно должны присутствовать при каждом . Регистр должен содержать сведения, касающиеся социальных вычетов, предоставляемых налоговыми агентами, или имущественных вычетах, если применялись именно они.

При участии в заполнении иностранного гражданина стоит учитывать, что налогами облагаются и доходы, размещённые за пределами территории РФ. Потому информация также вносится в соответствующие документы.

Трудовой договор – главное основание, по которому заполняются карточки или регистры. Их ведение становится обязательным требованием при заключении любых разновидностей соглашений.

Основные пункты регистра, которые перешли из карточки 1 НДФЛ

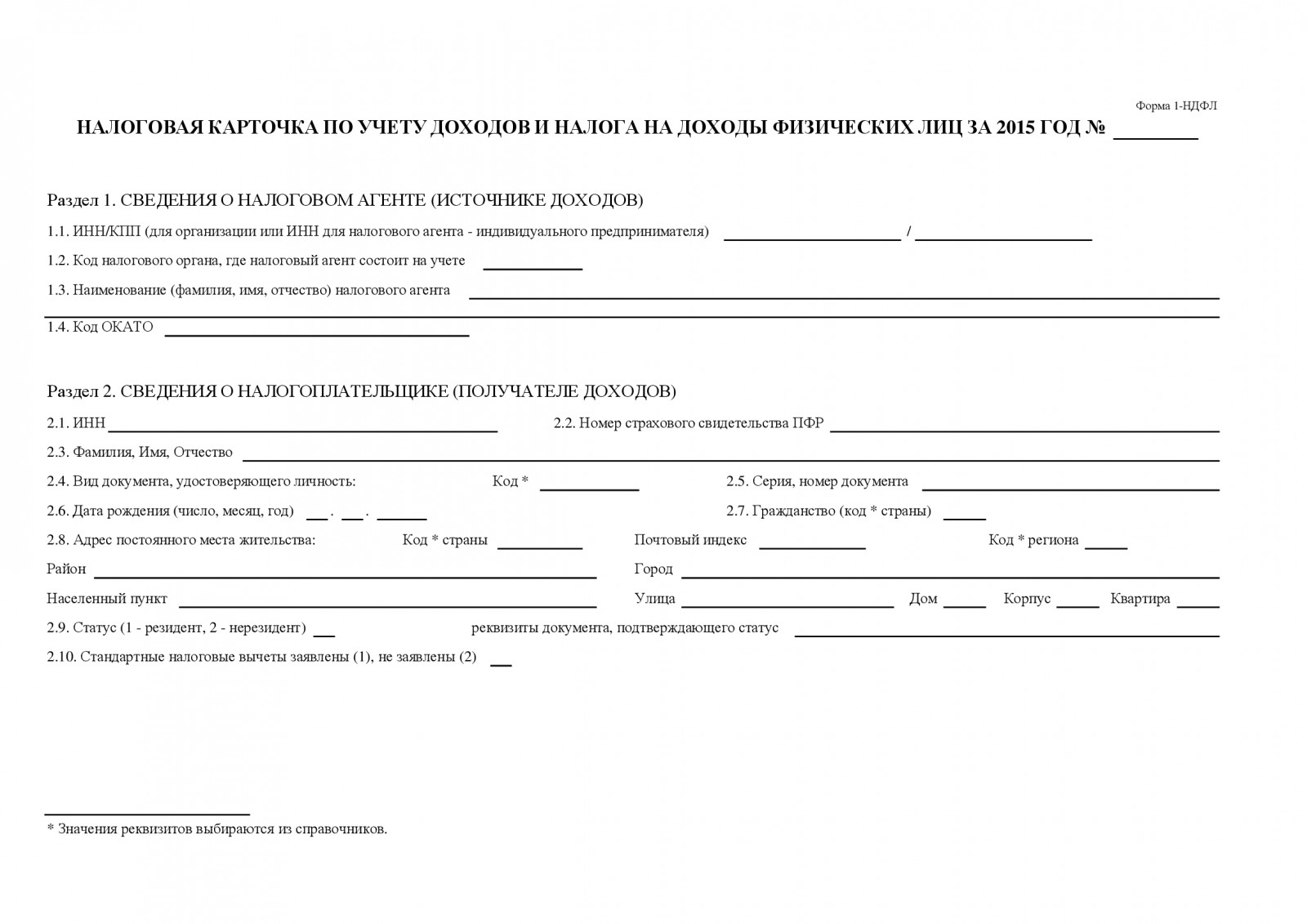

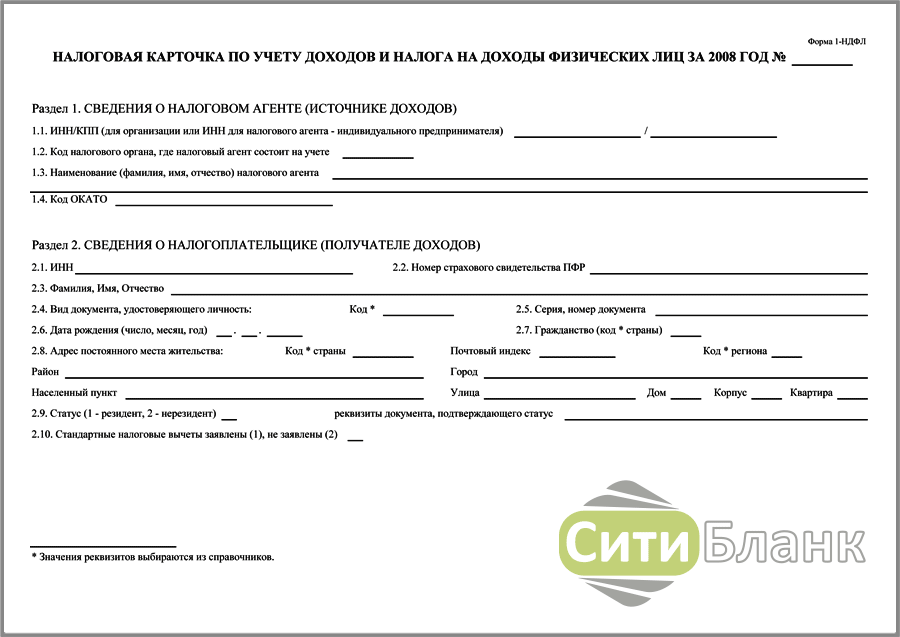

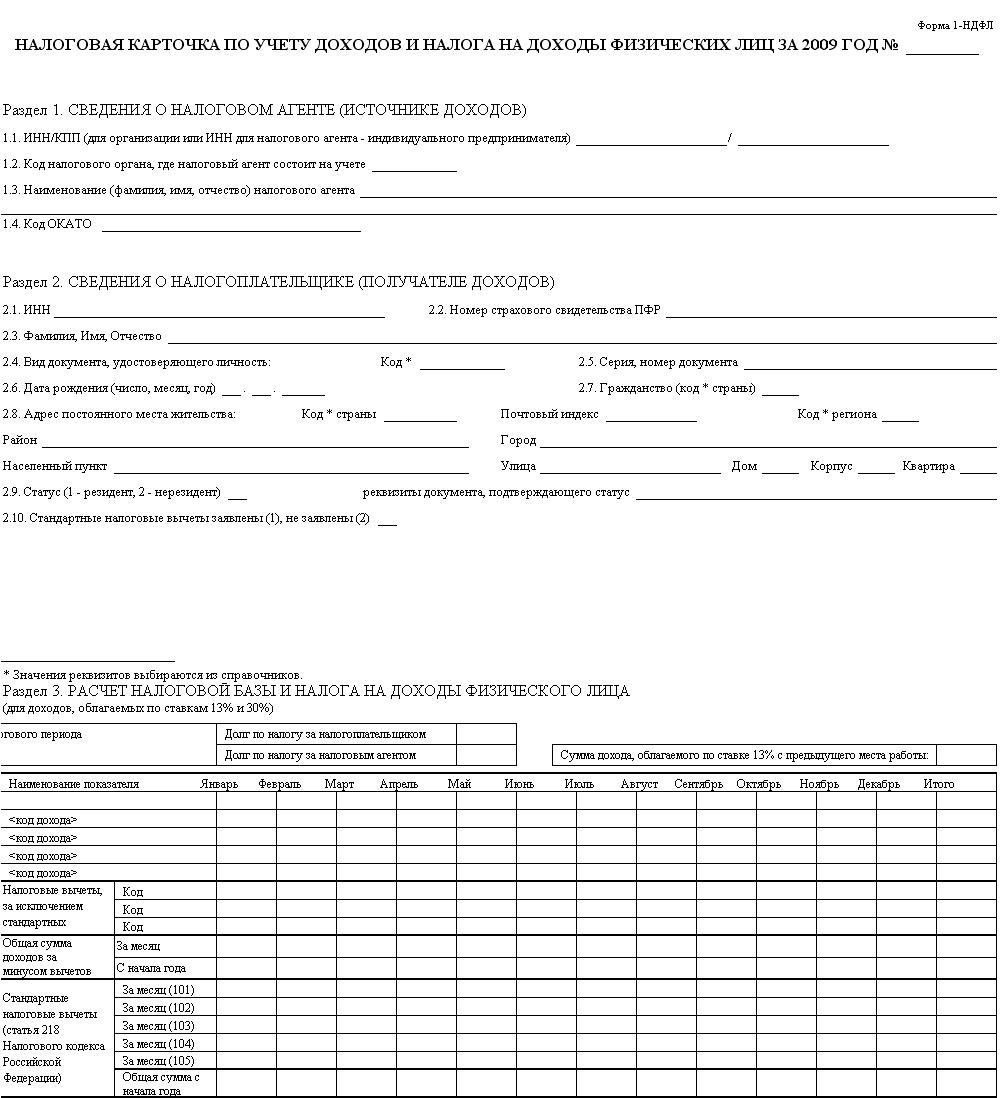

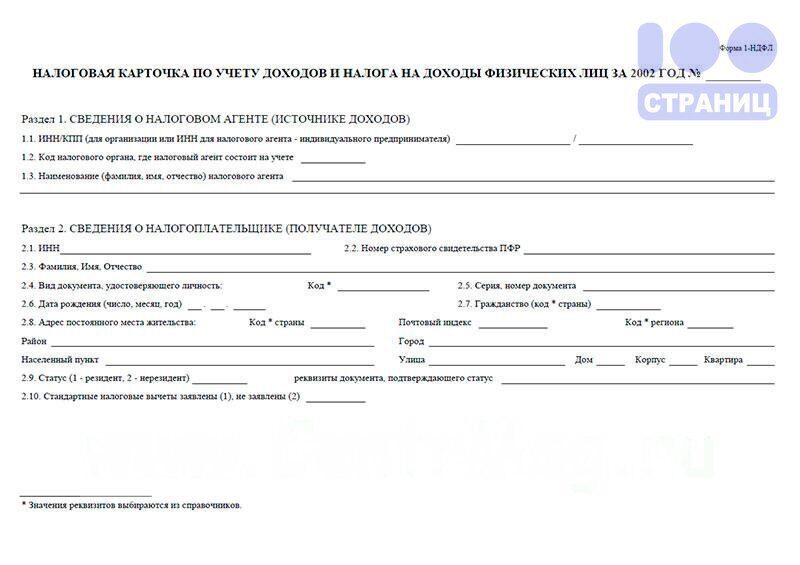

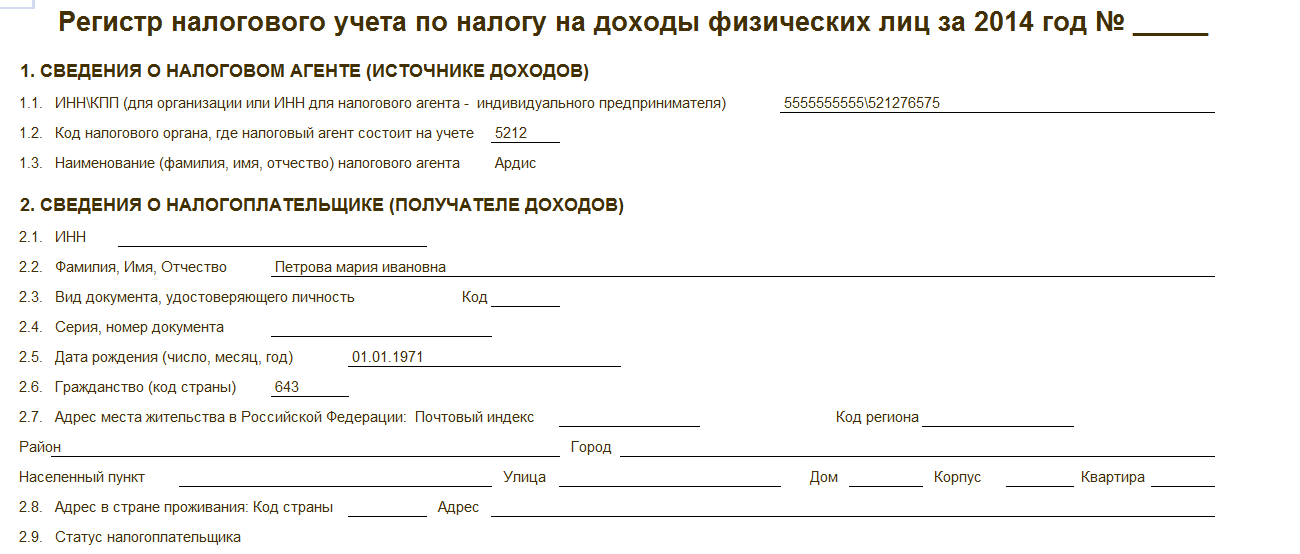

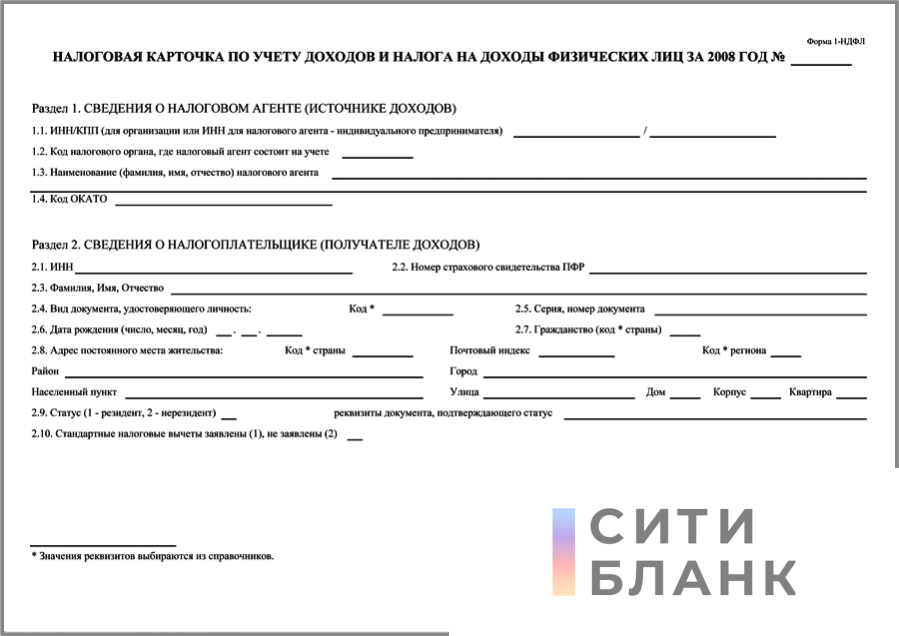

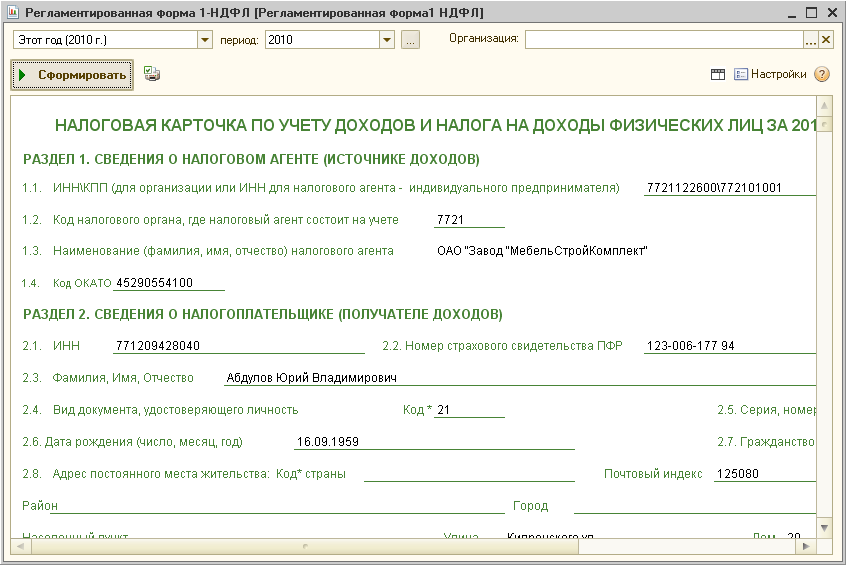

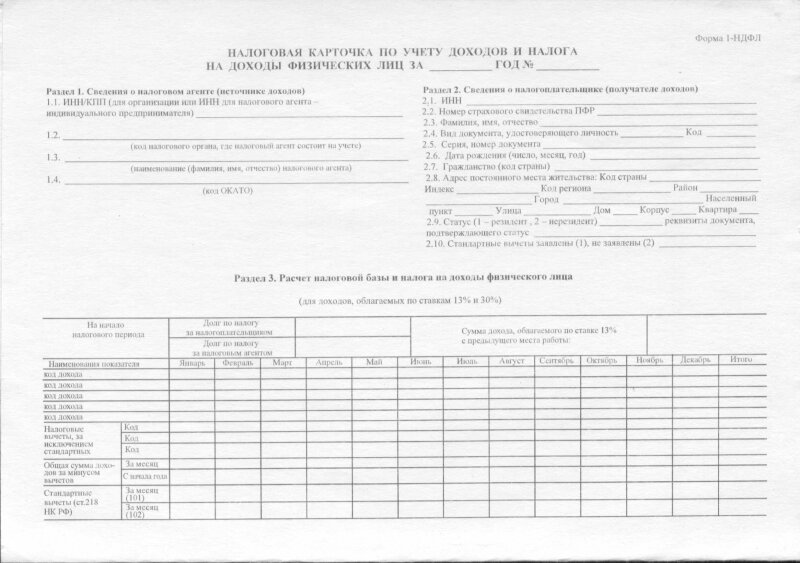

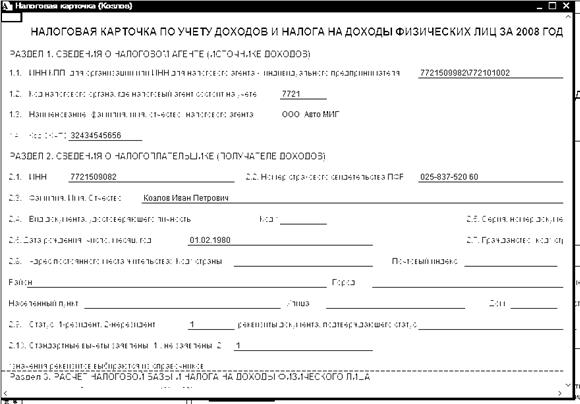

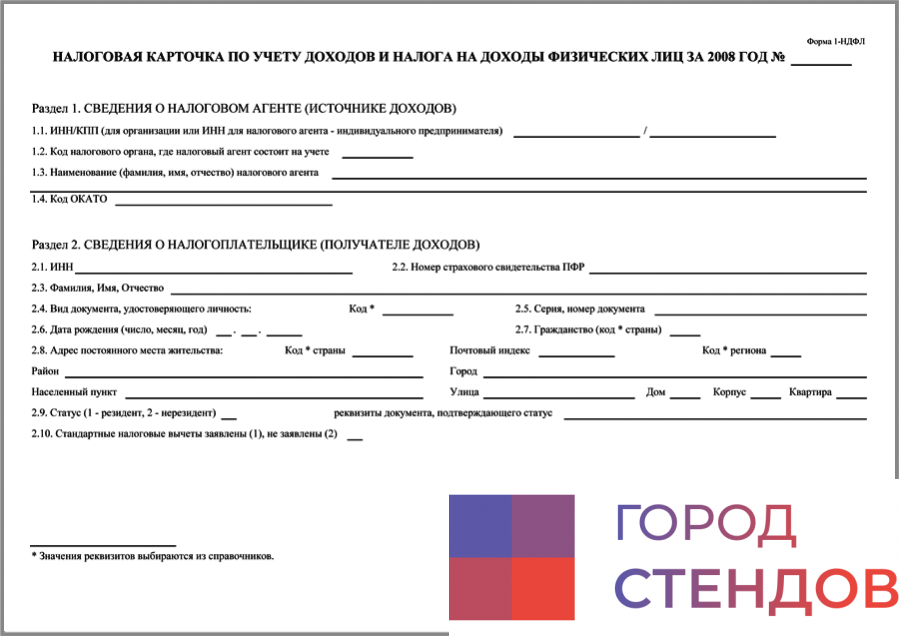

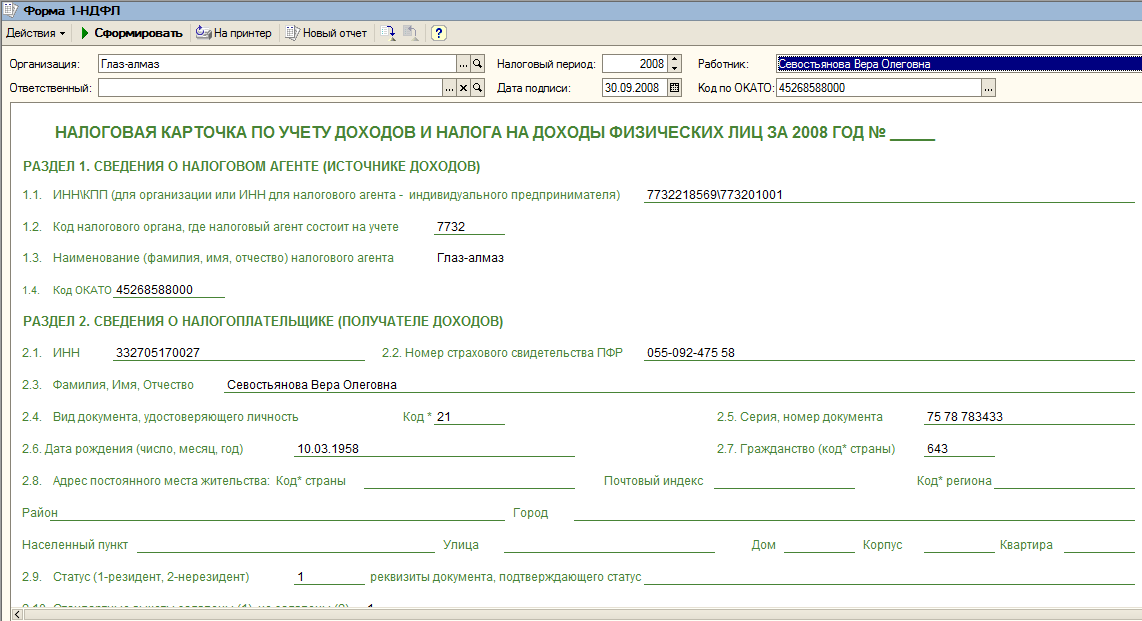

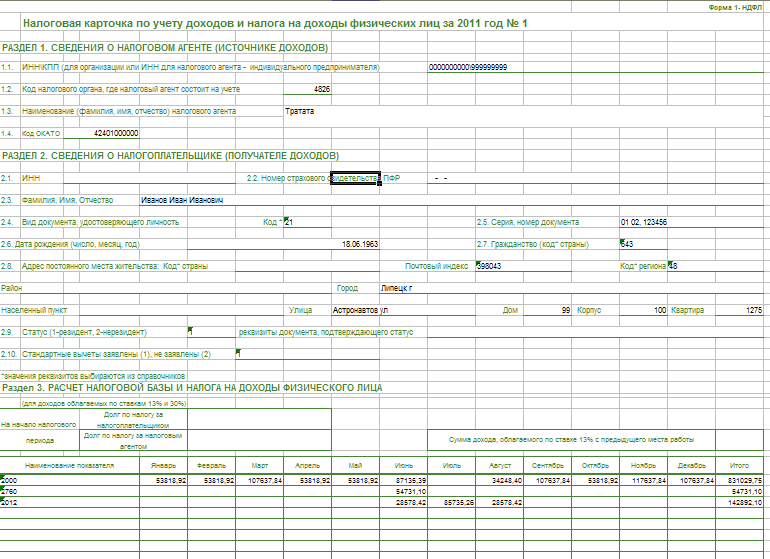

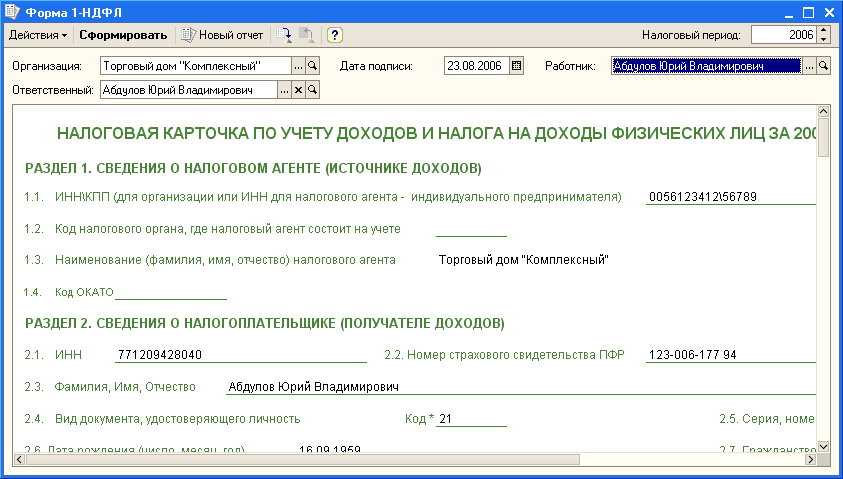

Первый пункт

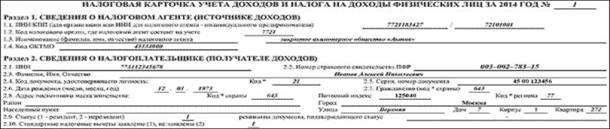

документа — сведения о налоговом агенте (источнике доходов). Здесь надо будет указать ИНН/КПП (для организации или ИНН для налогового агента — индивидуального предпринимателя), а также код налогового органа, где налоговый агент состоит на учете, наименование (фамилия, имя, отчество) налогового агента и код ОКАТО. Все эти данные всегда есть в бухгалтерии, с их заполнением проблем не будет.

Далее, во втором пункте

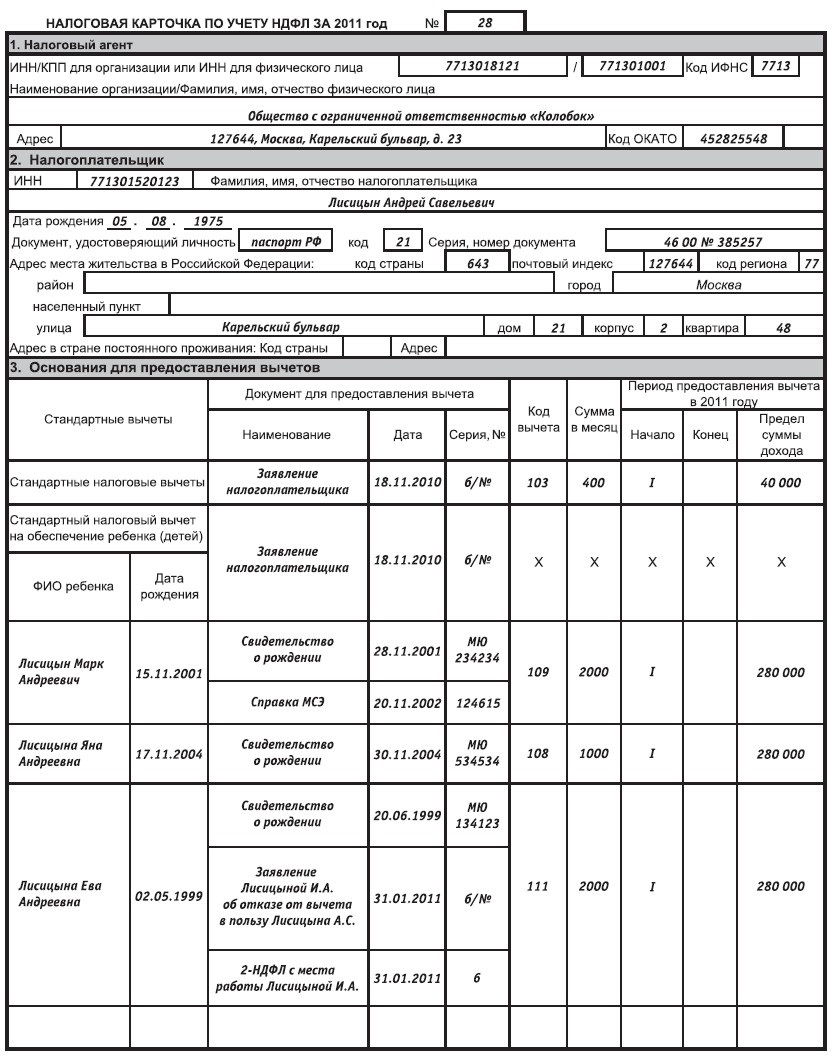

, следует указать сведения о налогоплательщике (получателе доходов). Это ИНН и номер пенсионного страхового свидетельства, фамилия, имя и отчество сотрудника, вид документа, удостоверяющего личность. Если этот документ – паспорт, то надо указать код, серию и номер, дату рождения (число, месяц, год), гражданство с кодом страны, адрес постоянного места жительства, включая код страны, субъект Российской Федерации, область, край, округ, город, улица, дом, корпус, квартира. Далее надо указать, является ли налогоплательщик резидентом РФ, и заявлены ли налоговые вычеты.

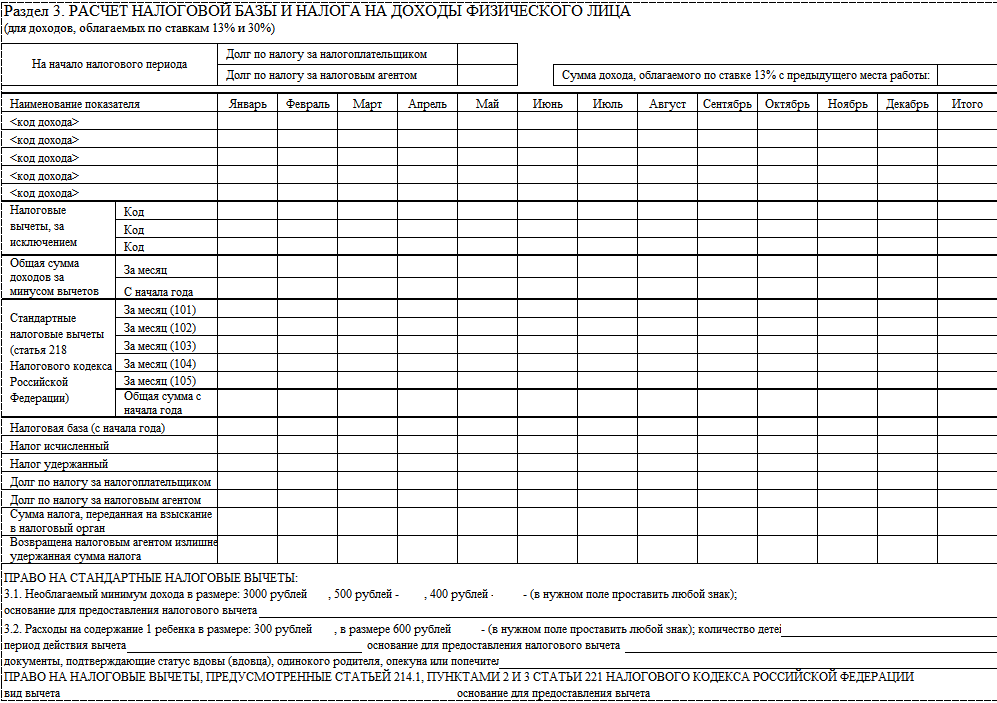

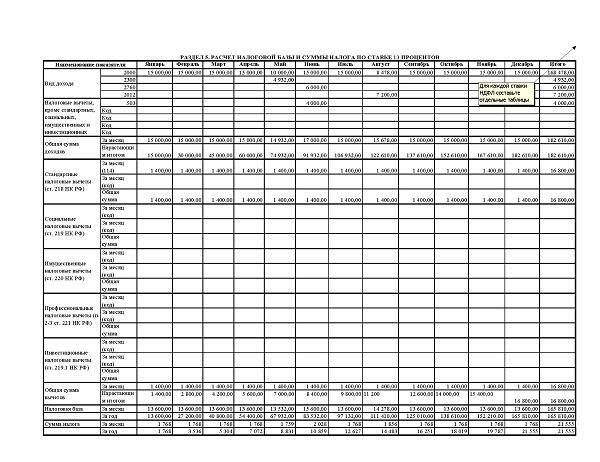

В третьем пункте

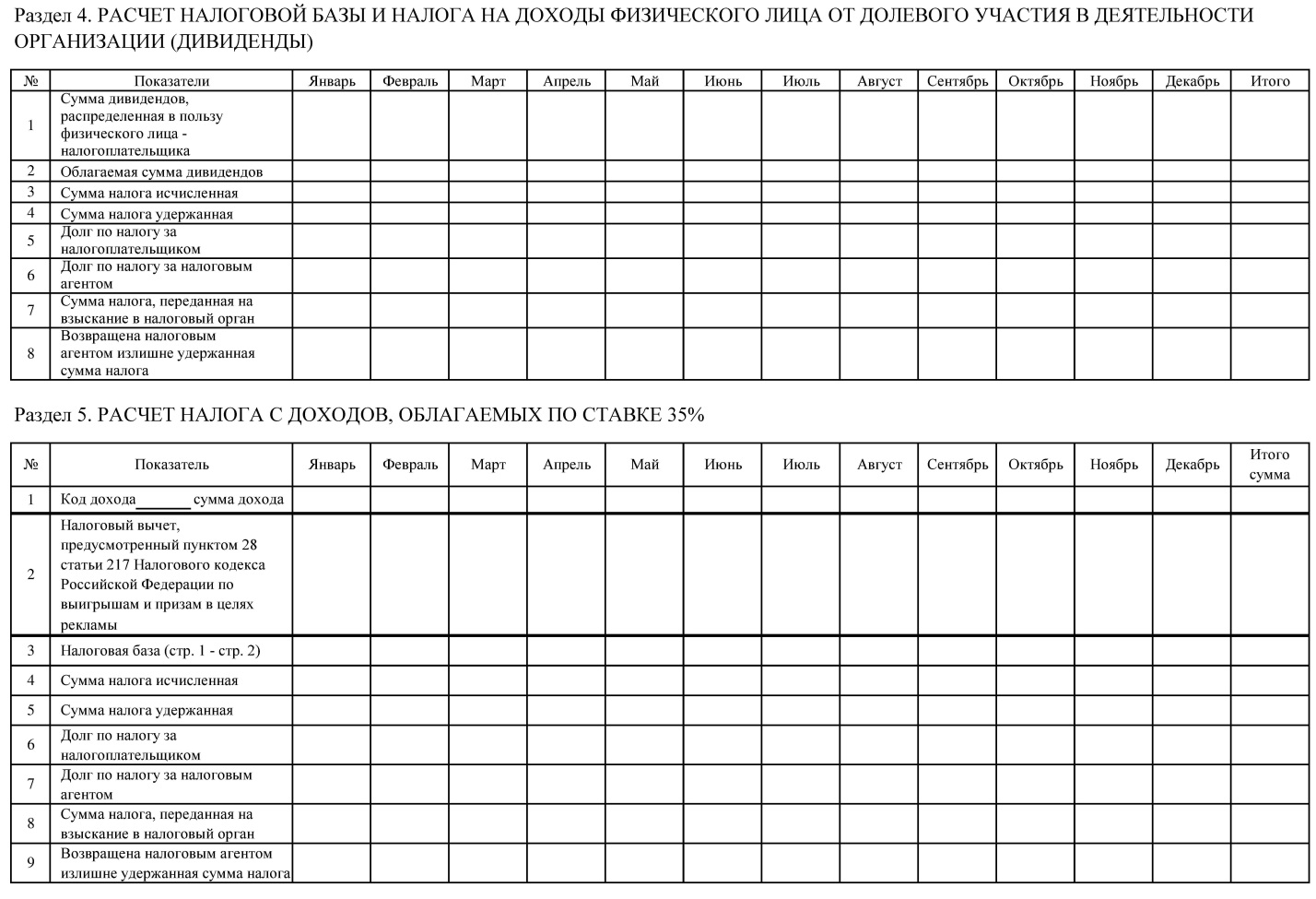

проводится расчет налоговой базы и налога на доходы физического лица (для доходов, облагаемых по ставкам 13% и 30%). Указание налоговых вычетов производится с одновременным описанием реквизитов документов, которые стали основой для начисления вычетов. Также надо будет подробно сделать расчет налоговой базы и налога на доходы физического лица от долевого участия в деятельности организации (дивиденды), расчет налога с доходов, облагаемых по ставке 35%.

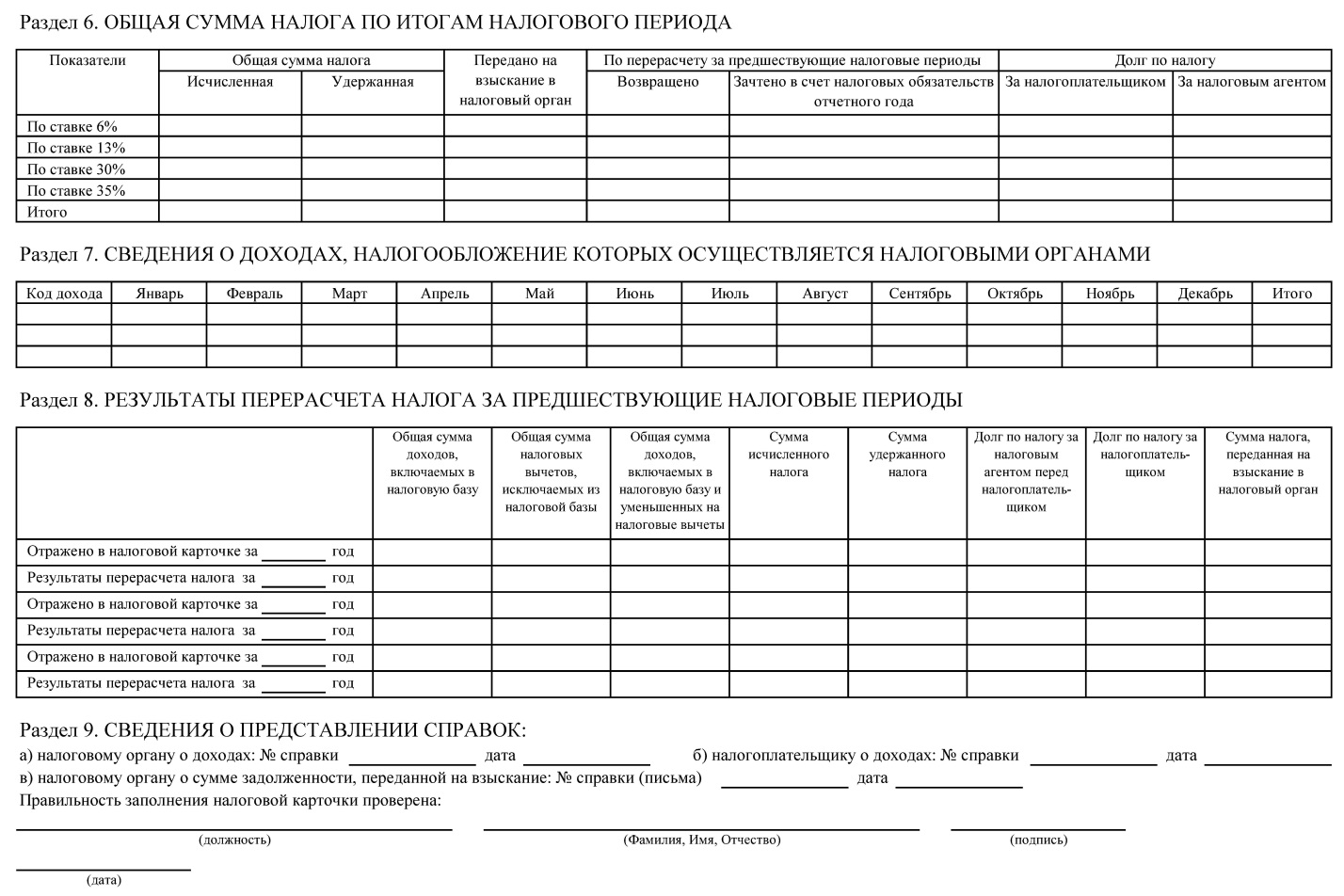

В следующих пунктах

должны быть указаны следующие данные: общая сумма налога по итогам налогового периода, сведения о доходах, налогообложение которых осуществляется налоговыми органами, результаты перерасчета налога за предшествующие налоговые периоды. И в завершении указываются сведения о представлении справок, предоставленных налогоплательщику.

Все эти данные переносятся их карточки в новую учетную форму – регистр, и подаются в форме отчета в налоговую инспекцию. Если у вас возникли вопросы, то лучше всего проконсультироваться в налоговой инспекции по месту пребывания и регистрации ИП.

Налоговый регистр Данный регистр призван выполнять те же функции, что и налоговая карточка 1-НДФЛ, но разрабатывается он самостоятельно агентами – отечественными организациями, предпринимателями, нотариусами, а также представительствами иностранных организаций. То есть всеми теми, кто предоставляет налогоплательщикам доход. Заполнение регистра Заполняется регистр теми же агентами. Проходит эта процедура точно так же, как и заполнение налоговой карточки 1-НДФЛ. В нем указываются на только доходы, но и вычеты по налогу от этих доходов. Так же как и налоговая карточка 1-НДФЛ регистр должен содержать информацию, которая помогает определить физическое лицо, статус, уровень и вид дохода налогоплательщика, коды и суммы налогов, даты выплаты, вычета и перечисления налогов, а также реквизиты документа, который подтверждает весь этот процесс.

Горячая линия: налог на доходы физических лиц

Именно они и находят отражение в этой части документа.

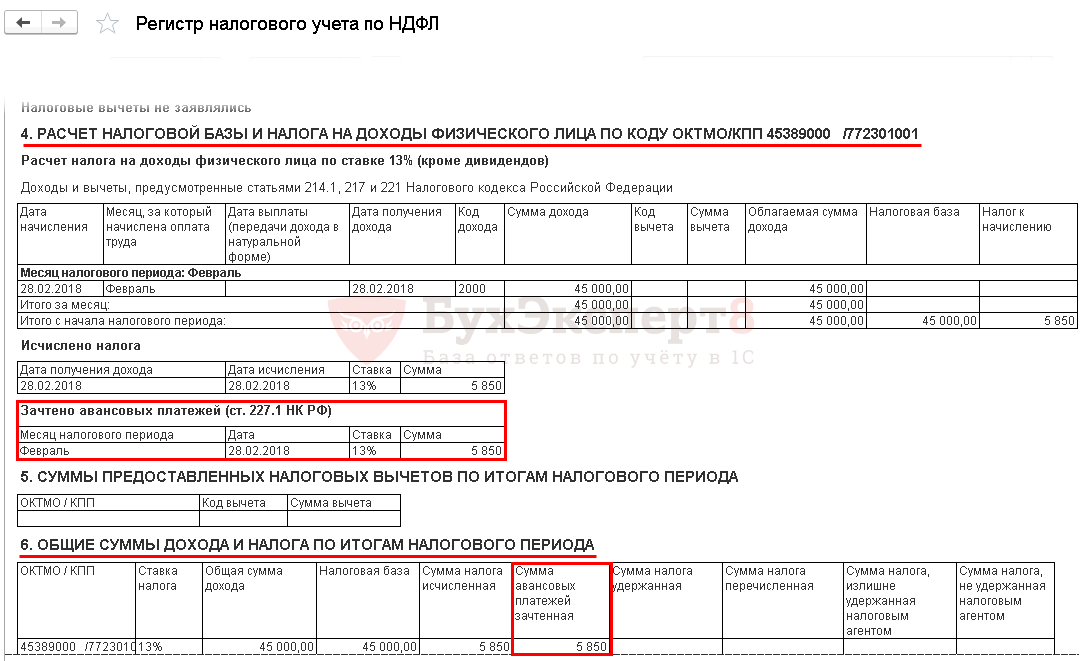

Раздел 6 – итоговые сведения по налогам В этой части приводится сводная информация по начисленному и уплаченному в казну налогу по ставкам 13%, 30%, 9% и 35%.

Итоги подводятся по данным на конец месяца. Раздел 7 – итоговые сведения по доходам В седьмом разделе указываются суммарные доходы каждого физического лица, а также суммарная величина налогов по каждому работнику.

Здесь же указываются и налоговые вычеты. В конце раздела устанавливается итоговая сумма.

Раздел 8 – перерасчеты Эта часть создана специально для корректировки ошибок, допущенных в предыдущем налоговом периоде.

Что отражать в регистре

Налоговые регистры нужны для того, чтобы правильно составить расчеты по форме 6-НДФЛ и справки по форме 2-НДФЛ. Поэтому вести регистры нужно ежемесячно по каждому гражданину с подведением нарастающих итогов с начала года. В регистре отразите:

1. Доходы, которые начислили и выплатили гражданам. Учет доходов ведите по каждому коду и по каждой дате выплаты. Дело в том, что в форме 6-НДФЛ нужно указывать даты, когда:

человек получил доход;

налоговый агент удержал налог с этого дохода;

налог с выплаченной суммы должен быть перечислен в бюджет.

2. Вычеты, которые предоставили за месяц и нарастающим итогом с начала года. Учет вычетов ведите по каждому виду и по каждому коду. Кроме того, отражайте реквизиты уведомлений из налоговой инспекции, на основании которых были предоставлены имущественный и социальные вычеты.

3. НДФЛ, рассчитанный, удержанный и перечисленный с каждой выплаты, по каждой дате. Отдельно учитывайте суммы: излишне удержанные, не удержанные и которые вернул налоговый агент.

Доходы, которые не облагаются НДФЛ, в регистре отражать не нужно. Например, это пенсии, компенсационные выплаты и т. д. Кроме того, можно не отражать доходы, выплаченные:

гражданам при приобретении у них имущества и имущественных прав, принадлежащих им на праве собственности;

предпринимателям.

НДФЛ с полученных доходов они рассчитывают и платят в бюджет самостоятельно.

Это следует из положений абзаца 1 пункта 1 статьи 230, пункта 2 статьи 226, статей 227 и 228 Налогового кодекса РФ и подтверждается письмами Минфина России от 1 февраля 2011 г. № 03-04-06/3-14, от 27 февраля 2013 г. № 03-04-06/5607.

Ситуация: нужно ли отражать в регистре по НДФЛ доходы, которые освобождаются от налогообложения в пределах установленного лимита?

Да, нужно.

Доходы, которые не облагаются НДФЛ в пределах установленного лимита, отразите в регистре в полной сумме. Это нужно, чтобы контролировать лимит.

Например, не облагают НДФЛ подарки стоимостью не больше 4000 руб. в год (п. 28 ст. 217 НК РФ). Если сотрудник получил от организации подарок в марте стоимостью 2000 руб., в мае – стоимостью 2000 руб., и в июне – стоимостью 2000 руб., все эти суммы укажите в регистре. Общая сумма подарков за год составит 6000 руб. и превысит установленный лимит. Но в этом случае НДФЛ удержите только с разницы в 2000 руб. (6000 руб. – 4000 руб.). Аналогичные разъяснения содержатся в письме Минфина России от 2 марта 2012 г. № 03-04-06/9-54.

Ситуация: нужно ли отражать в регистре по НДФЛ данные о доходах, которые новый сотрудник получил на прежней работе?

Да, нужно.

С того момента, как сотрудник поступил в организацию, доходы, которые он получает от других налоговых агентов, в регистре отражать не надо. Однако сумму дохода, которую сотрудник получил на предыдущей работе, в регистре следует зафиксировать (для справки). При расчете налоговой базы эту сумму не учитывайте, однако она нужна, чтобы правильно определить сумму стандартных вычетов, положенных сотруднику на новом месте работы. Если с учетом выплат по старому месту работы доход с начала года превысит 350 000 руб., детский вычет не положен. Подробнее см., что такое налоговая база в справке 2-НДФЛ.

Сведения в регистр заносите на основании справки по форме 2-НДФЛ, которую сотруднику выдали на прежней работе.

Это следует из подпункта 4 пункта 1 статьи 218, пункта 3 статьи 230 Налогового кодекса РФ.

Ситуация: нужно ли отражать в регистре по НДФЛ суммы, которые выплатили гражданам за продукцию их личного подсобного хозяйства?

Нет, не нужно.

Граждане, которые реализуют собственное имущество, платят налог самостоятельно. В этом случае организация-покупатель не признается налоговым агентом. Поэтому нет и оснований, чтобы включать выплаченные суммы в регистр.

Такой вывод следует из положений пункта 3 статьи 2 Закона от 7 июля 2003 г. № 112-ФЗ, статей 24 и 226 Налогового кодекса РФ. Его подтверждают письма Минфина России от 27 февраля 2013 г. № 03-04-06/5607, от 11 апреля 2012 г. № 03-04-05/3-484.

Доходы от продажи сельхозпродукции у граждан не облагаются НДФЛ. Но есть условие: у продавца должен быть документ, который подтверждает, что он произвел (вырастил) продукцию на принадлежащей ему земле. Такой документ выдает правление садоводческого, огороднического или дачного некоммерческого объединения.

Если продавец представил документ, подтверждающий право на льготу, НДФЛ ему платить не придется. Если у продавца нет такого документа, с дохода от продажи сельхозпродукции он обязан заплатить НДФЛ сам.

Это следует из положений пункта 13 статьи 217 Налогового кодекса РФ, статьи 2 и пункта 5 статьи 4 Закона от 7 июля 2003 г. № 112-ФЗ.

Как удобнее учитывать доходы

Есть несколько советов

Есть несколько советов

, которые облегчают работу с доходами.

-

Не только ежемесячная фиксация, но и отдельная по каждому виду выплат.

Тогда будет проще определиться с налоговой базой, суммой по исчисленному и удержанному НДФЛ. Это особенно актуально для доходов, переходящих из одного месяца к другому. К примеру, отпускные, которые выплачиваются в виде авансов. -

Отдельное отображение налоговых вычетов, которые предоставлены на самом деле и причитаются.

Например, стандартный вычет превышает размер дохода для сотрудника за тот или иной месяц. Тогда разница в итогах просто будет перенесена на другое время. Правда, правило продолжает действовать только на протяжении одного календарного года.

Справка 1-НДФЛ, раздел 1

Этот раздел включает в себя основные сведения о налоговом агенте (организации), а точнее, такие данные, как:

- ИНН и КПП организации, выступающей налоговым агентом по НДФЛ;

- код ИФНС, в которую будут подаваться сведения о налогоплательщике (как правило, это налоговая, в которой зарегистрирована организация — налоговый агент);

- наименование налогового агента и его ОКТМО.

Целесообразно в этот раздел также добавить ОГРН фирмы и ее телефон.

Эти сведения используются при заполнении титульного листа формы 6-НДФЛ.

Напомним! С 2021 года используйте новый бланк 6-НДФЛ. Теперь в нем отражайте сведения, которые ранее подавались по форме справки 2-НДФЛ.

РАЗЪСНЕНИЯ от КонсультантПлюс: Главное при заполнении расчета 6-НДФЛ — аккуратно перенести данные из налоговых регистров по НДФЛ. Поэтому если налоговый учет в порядке, то и заполнить расчет 6-НДФЛ будет несложно …

1 НДФЛ что это такое

Если логин и пароль были Вами получены ранее, но Вы их утратили, следует обратиться в любую* инспекцию ФНС России с документом, удостоверяющим личность.

С помощью квалифицированной электронной подписи. Квалифицированный сертификат ключа проверки электронной подписи должен быть выдан Удостоверяющим центром, аккредитованным Минкомсвязи России и может храниться на любом носителе: жестком диске, USB-ключе или смарт-карте. При этом требуется использование специального программного обеспечения-криптопровайдера: CryptoPro CSP версии 3.6 и выше.

С помощью учетной записи Единой системы идентификации и аутентификации (ЕСИА) – реквизитов доступа, используемых для авторизации на Едином портале государственных и муниципальных услуг. Внимание! Авторизация возможна только для пользователей, идентификация которых осуществлялась путем личного обращения в одно из мест присутствия операторов ЕСИА

Форма 1-НДФЛ – это налоговая карточка, в которой учитывается доход и налог на доход физического лица. Данный документ был утвержден приказом МНС РФ от 31.10.2003 N БГ-3-04/583 и являлся первичным документом налогового учета, который обязаны были вести налоговые агенты по каждому физическому лицу.

Но, с 1 января 2011 года карточка 1-НДФЛ была заменена регистром налогового учета по НДФЛ. Это значит что форма 1-НДФЛ ни в 2012, ни в 2013 году не используется.

Представление сведений по форме 2-НДФЛ

В соответствии с п. 2 ст. 230 НК РФ на налоговых агентов распространяется обязанность представлять сведения о доходах физических лиц, а также о суммах начисленных, удержанных и перечисленных в бюджет налогов. Как уже было отмечено, ст. 230 НК РФ претерпела значительные изменения.

В новой редакции п. 2 ст. 230 НК РФ, налоговые органы должны разрабатывать и утверждать не только форму, но и порядок представления сведений. В связи с этим 27.10.2010 на сайте ФНС был размещен проект приказа ФНС России «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников», а 24.12.2010 Минюст зарегистрировал новую форму справки о доходах физлиц, установленную Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@. Данным документом утверждены:

— форма 2-НДФЛ «Справка о доходах физического лица за 20__ год» (далее — Справка);

— Рекомендации по заполнению формы 2-НДФЛ «Справка о доходах физического лица за 20__ год» (далее — Рекомендации);

— Формат сведений о доходах физических лиц по форме 2-НДФЛ «Справка о доходах физического лица за 20__ год» в электронном виде (Приложение 2 к Приказу);

— Справочник «Коды доходов» (Приложение 3);

— Справочник «Коды вычетов» (Приложение 4);

— Справочник «Коды документов» (Приложение 5);

— Справочник «Коды регионов» (приложение 6).