Порядок заполнения 6-НДФЛ

Как рассчитать подоходный налог при увольнении

1. Определение доходов, облагаемых налогом

Перед расчетом подоходного налога необходимо определить, какие доходы сотрудника подлежат налогообложению. Обычно такими доходами являются:

- заработная плата;

- дополнительные выплаты (премии, поощрительные);

- доходы от предоставления имущества во временное пользование;

- расчетные проценты по депозитам, кредитам;

- доходы от продажи имущества (недвижимости, автомобиля и т.д.);

- доходы от инвестиций и другие.

2. Период, за который рассчитывается налог

Подоходный налог рассчитывается за календарный год, в течение которого сотрудник получал доходы. Если увольнение произошло 16 января 2024 года, до этой даты сотрудник получал доходы в текущем году, и налог будет рассчитываться за этот период.

3. Ставки налогообложения

Подоходный налог рассчитывается по ставкам, устанавливаемым федеральным законодательством. Ставки налога зависят от суммы дохода. Чем выше доход, тем выше и ставка налога.

| Доход (руб.) | Ставка налога |

|---|---|

| До 10 000 | 13% |

| От 10 000 до 50 000 | 15% |

| От 50 000 до 100 000 | 20% |

| Свыше 100 000 | 30% |

4. Расчет налога

Для расчета подоходного налога необходимо умножить каждый вид дохода на соответствующую ставку налога и сложить полученные значения. Например, если сотрудник получил заработную плату в размере 50 000 рублей, премию в размере 10 000 рублей и доход от инвестиций в размере 5 000 рублей, расчет будет следующим:

50 000 * 15% + 10 000 * 15% + 5 000 * 13% = сумма подоходного налога

5. Сроки уплаты налога

Сроки уплаты подоходного налога при увольнении могут различаться в зависимости от законодательства страны, в которой произошло увольнение. В России, например, подоходный налог при увольнении должен быть уплачен в течение 30 дней со дня увольнения сотрудника.

В целом, для правильного расчета подоходного налога при увольнении необходимо определить доходы, облагаемые налогом, определить период, за который рассчитывается налог, учесть ставки налогообложения и рассчитать налоговую сумму. Не забудьте также учесть сроки уплаты налога в соответствии с действующим законодательством.

Составление приказа о увольнении

2. Основание увольнения

В приказе необходимо указать основание увольнения, то есть причину прекращения трудового договора. Например, это может быть статья трудового кодекса или положение внутреннего трудового документа, которое допускает увольнение сотрудника.

3. Указание на расторжение трудового договора

В приказе необходимо четко указать, что трудовой договор между работодателем и работником расторгается. В этом разделе следует указать дату, с которой происходит увольнение, а также подтвердить это решение подписью работодателя или уполномоченного лица.

5. Сохранение материальных обязательств

Приказ о увольнении может содержать соответствующий раздел, в котором указывается о сохранении материальных обязательств перед работником. Например, это может быть производственный отпуск, неоплаченные дни отпуска или выплата компенсации за неиспользованный отпуск.

6. Указание на ответственность

В приказе о увольнении может содержаться раздел, который указывает на ответственность работника за несоблюдение трудовых обязанностей до момента увольнения и после него.

7. Информирование работника и ознакомление с приказом

Составление приказа о увольнении требует внимательного подхода и соблюдения правовых норм. Указанные выше элементы помогут составить юридически грамотный приказ, который корректно прекратит трудовые отношения с сотрудником.

Сроки увольнения в 2024 году

Сроки увольнения при предоставлении увольнительного листа

- Сотрудник имеет право подать заявление об увольнении в любое время. Работодатель обязан рассмотреть его и выдать увольнительный лист не позднее 2-х рабочих дней.

- Срок увольнения считается с момента выдачи увольнительного листа. Работодатель обязан выплатить все причитающиеся работнику суммы в течение 3-х рабочих дней со дня увольнения.

- Если работник не получил увольнительный лист в указанные сроки, он имеет право обратиться в Инспекцию труда или в суд с требованием защиты своих прав.

Сроки увольнения при увольнении по соглашению сторон

- Срок увольнения при увольнении по соглашению сторон определяется соглашением между работником и работодателем, но не может быть менее 3-х рабочих дней.

- Расчетный день считается днем, следующим за днем, когда работник получил уведомление о расторжении трудового договора по соглашению сторон.

- Работник имеет право на всех своих незавершенных задолженностей, включая заработную плату и компенсацию за неиспользованный отпуск.

Основные моменты увольнения в 2024 году

| Сроки увольнения | Документы | Обязательства работодателя | Права работника |

|---|---|---|---|

| При предоставлении увольнительного листа | Заявление об увольнении | — Рассмотреть заявление— Выдать увольнительный лист— Выплатить все причитающиеся суммы | — Подать заявление об увольнении— Получить увольнительный лист— Защищать свои права в случае нарушений |

| При увольнении по соглашению сторон | Соглашение о расторжении трудового договора | — Договориться о прекращении трудового договора— Уведомить работника | — Согласиться на увольнение— Получить все незавершенные задолженности |

Важно помнить, что сроки увольнения в 2024 году могут быть изменены в соответствии с законодательством. При возникновении спорных вопросов или нарушений работодателем, рекомендуется обратиться за консультацией к специалисту в области трудового права

ЕСН

Должно ли удержание за неотработанные дни отпуска уменьшать налоговую базу по ЕСН? Объектом налогообложения для организаций, которые производят выплаты работникам, признаются начисляемые по трудовому договору выплаты и иные вознаграждения (п. 1 ст. 236 НК РФ). Эта сумма выплат и является налоговой базой (п. 1 ст. 237 НК РФ)

Исключения из налоговой базы оговорены в статье238 НК РФ, среди которых обратим внимание на компенсацию за неиспользованный отпуск при увольнении работника (подп. 1 п

1 ст. 238 НК РФ).

Существуют две точки зрения на вопрос исчисления ЕСН на сумму возвращенного аванса по отпуску. Каждая из них связана с прямым толкованием термина «удержание» (как и в ситуации с НДФЛ). То есть выбор бухгалтера будет зависеть от того, какое решение он примет в дилемме: какой доход, выплату получил работник — в полной сумме или усеченной на удержания. Итак, два варианта для выбора:

- Удержание уменьшают базу по ЕСН.

- Удержание не уменьшает налогооблагаемую базу, т. к. прямо в качестве исключения из налоговой базы они не названы статье 238 НК.

Автор склоняется к первому варианту и считает, что сумму переплаченных отпускных, которую работодатель удерживает, нельзя признать выплатой в пользу работника (п. 1 ст. 236 НК).

Начисленный на полученные ранее выплаты ЕСН (а также страховые взносы на обязательное пенсионное страхование) должен быть пересчитан (восстановлен, зачтен в счет текущих платежей). Первоначально со всей суммы начисленных работнику авансом за неотработанное время отпускных организация должна была заплатить ЕСН на день начисления выплат (ст. 242 НК РФ).

Рассчитывая увольняющемуся сотруднику последнюю зарплату, организация также должна начислить ЕСН со всей суммы зарплаты за отчетный период, за минусом произведенных удержаний. Она имеет право с меньшей суммы выплат начислить ЕСН и этим скорректировать налоговую базу. Корректировка ЕСН производится так:

- определяется разница между суммой налога, исчисленной исходя из налоговой базы, рассчитанной нарастающим итогом с начала налогового периода до момента увольнения работника (с учетом удержания из заработной платы за неотработанные дни отпуска), и суммой уплаченных за этот период ежемесячных авансовых платежей;

- если разница положительная, то соответствующая сумма налога подлежит уплате в срок;

- если разница отрицательная, то излишне уплаченная сумма засчитывается в счет предстоящих платежей по налогу.

За эту версию, к которой склоняется большинство экспертов, говорит и исключение из налоговой базы по ЕСН сумм, начисленных работнику за неиспользованный отпуск. Ведь удержание за неотработанный отпуск зеркально по отношению к ситуации начисления компенсации за неиспользованный отпуск.

Расчет и бухгалтерские проводки

Как говорилось ранее, налоговая ставка по трудовым договорам для резидентов РФ составляет 13%. С нерезидентов удерживается повышенный налог – 30%. Если граждане оформляли налоговый вычет или иные социальные льготы, они должны быть вычтены из зарплаты, а НДФЛ будет удерживаться из итоговой суммы.

Рассмотрим практические примеры:

Гражданин работает на предприятии 3 года. Ранее им был оформлен налоговый вычет, согласно которому из суммы налогообложения ежемесячно вычитается 1 000 руб. В мае 2018 года он решил уволиться. Размер зарплаты за отработанный период составил 30 000 руб., компенсации за несколько дней неиспользованного отпуска – 15 000 руб. Итого для расчета НДФЛ и иных взносов используется сумма в 45 000 руб.

Как рассчитывается НДФЛ:

45 000 х 13% = 5 850 руб.

После удержания НДФЛ остается 39 150 руб. С этой суммы должны быть уплачены страховые взносы и платежи в ФОМС. Их перечисляет работодатель из бюджета предприятия.

39 150 х 22% = 8 613 руб. – размер взносов на пенсионное страхование.

39 150 х 5,1% = 1 996, 65 руб. – платеж в ФОМС.

Второй пример – уплата государственных взносов за нерезидента РФ:

Иностранный гражданин работает на предприятии 2 месяца, т. е. менее 183 дней. Одно это не дает ему право считаться резидентом. Решение об увольнении было принято им в ноябре 2018 года. Права на отпуск у него еще нет, поэтому компенсация выплачиваться не будет. Перечислению подлежит только зарплата за отработанный период.

За месяц гражданин заработал 50 000 руб. Из этих денег работодатель должен удержать 30% НДФЛ – налог уплачивается из средств работника. Также производится удержание 22% на страховую часть пенсии, и 5,1% — в ФОМС. Последние две выплаты делаются из бюджета организации.

50 000 х 30% = 15 000 руб.

50 000 – 15 000 = 35 000 руб. – итого получил на руки иностранец.

35 000 х 22% = 7 700 руб. – перечислило предприятие в счет пенсионных взносов.

35 000 х 5,1% = 1 785 руб. – размер взносов в ФОМС.

Бухгалтерские проводки

В проводках все выплаты бухгалтер отражает следующим образом:

| ДТ 44 Кт 70 «Ф.И.О. работника» | Начисление зарплаты |

| ДТ 70 (Ф.И.О. сотрудника) Кт 68 НДФЛ | Удержание налога |

| ДТ 70 (Ф.И.О. работника) Кт 50 (51) | Выдача заработной платы |

| ДТ 68 НДФЛ Кт 51 | Перечисление налога в бюджет |

Сроки уплаты НДФЛ в 2023-2024 годах

В 2023 году НДФЛ платили по-новому в связи с переходом на единый налоговый платеж. Однако, с 1 января 2024 года сроки уплаты НДФЛ снова изменились.

Теперь все компании перечисляют общую сумму на единый налоговый счет для исполнения совокупной обязанности налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов, процентов. Все налоговые обязательства взимаются с единого налогового счета, а распределяет их дальше ИФНС.

Налог нужно платить как при выплате аванса, так и при выплате заработной платы по итогам месяца.

См. также

Увольнение

04.04.2024, 09:02Что выгоднее уволиться до отпуска или после?

Увольнение

29.03.2024, 12:27Можно ли не платить премию при увольнении?

Увольнение

10.01.2024, 10:38 24Нужно ли отрабатывать 2 недели при увольнении во время отпуска?

Налоговый и расчетный периоды по НДФЛ

Налоговым периодом по НДФЛ является год. С 1 января 2024 года изменился расчетный период.

Расчетный период в 2024 году:

С 1 января 2024 года введены новые расчетные периоды по НДФЛ.

В зависимости от того, когда вы удержали НДФЛ, сроки уплаты различаются.

Расчетный период в 2023 году:

С 2023 года для НДФЛ установлены новые расчетные периоды, которые не приравнены к месяцу или другому календарному сроку.

Налог нужно начислять за период с 23-го числа предыдущего месяца по 22-е число текущего месяца и перечислять в бюджет – не позднее 28-го числа текущего месяца.

Например, НДФЛ с зарплаты работников за период «23 марта – 22 апреля» нужно заплатить не позднее 28 апреля.

Дата признания дохода в виде заработной платы

Датой получения дохода в виде заработной платы считается день выплаты дохода или день передачи дохода в натуральной форме.

Поэтому удерживать НДФЛ нужно и при выплате аванса, и при расчете за месяц (подп. 1 п. 1 ст. 223 НК РФ).

Например, сроки выплаты аванса за январь — 20.01.2024, зарплаты — 05.02.2024. Удержать НДФЛ нужно и 20 января, и 5 февраля.

Сроки перечисления НДФЛ в 2024 году

С 1 января 2024 года установлены новые сроки уплаты НДФЛ. Основные даты для уплаты — это 28-ое и 5-ое числа.

Платить НДФЛ нужно так:

- Для НДФЛ, исчисленного и удержанного с 23 по 31 декабря, сроки оставили прежними – перечислить нужно не позднее последнего рабочего дня текущего года.

- Для НДФЛ, исчисленного и удержанного в течение месяца, срок уплаты – 5 число следующего месяца.

Как платили НДФЛ в 2023 году:

В 2023 году перечислять налог нужно было по следующим правилам:

| Месяц | Сроки уплаты |

|---|---|

| Январь | перечислить до 31 января |

| Февраль-ноябрь | перечислить до 25 числа месяца, следующего за расчетным |

| Декабрь | перечислить не позднее последнего рабочего дня текущего года |

См. также

Увольнение

20.01.2024, 00:20 22Для кого профессиональный стандарт педагога обязательным к применению?

Увольнение

10.01.2024, 10:38 24Нужно ли отрабатывать 2 недели при увольнении во время отпуска?

Увольнение

13.01.2024, 04:49 17Как рассчитать компенсацию при увольнении пример?

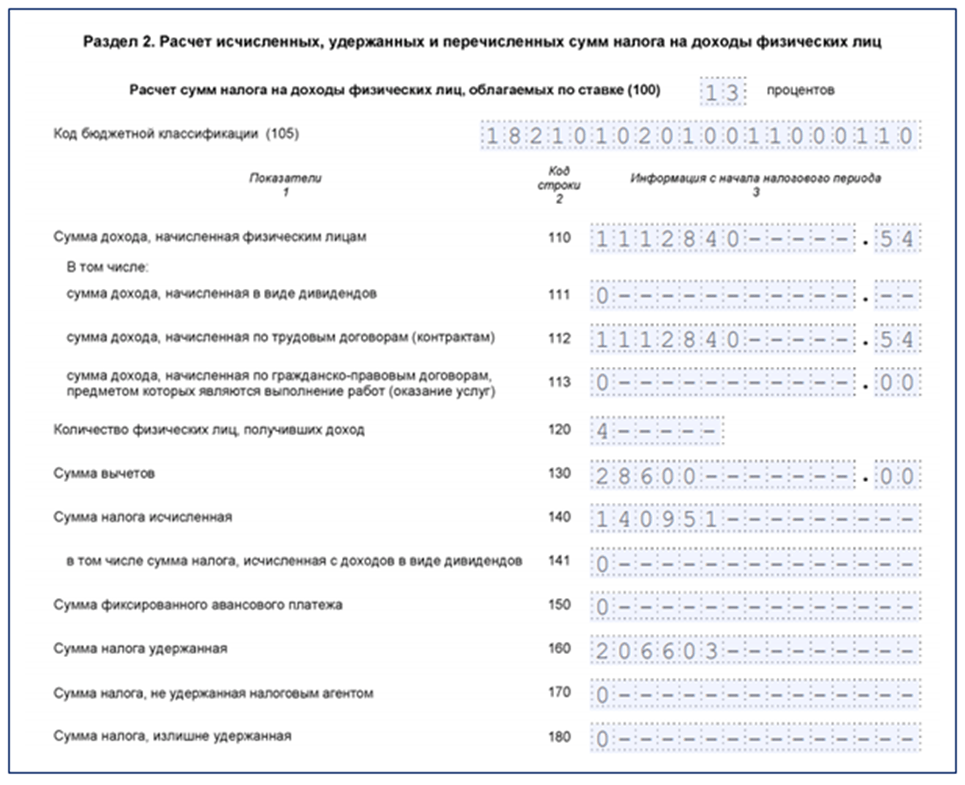

Пример. Расчет и уплата НДФЛ

1 марта 2023 года Ивановна А.А. приняли на работу. Заработная плата нового сотрудника составляет 200 000 рублей в месяц. У него есть один ребенок 8 лет.

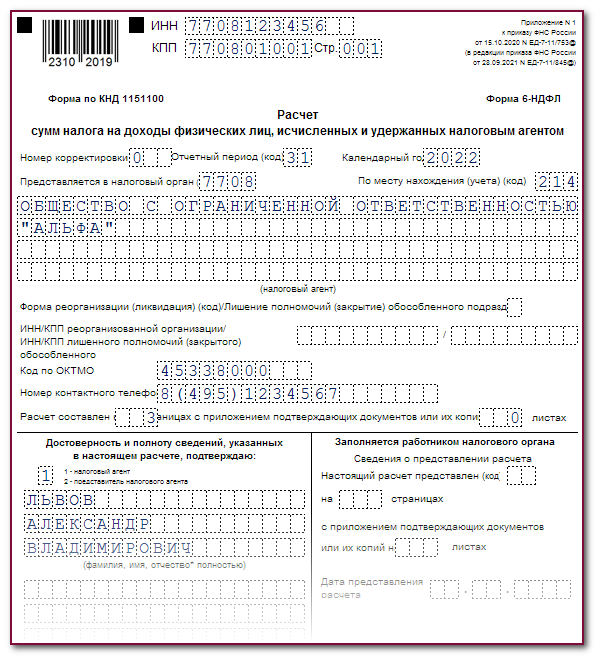

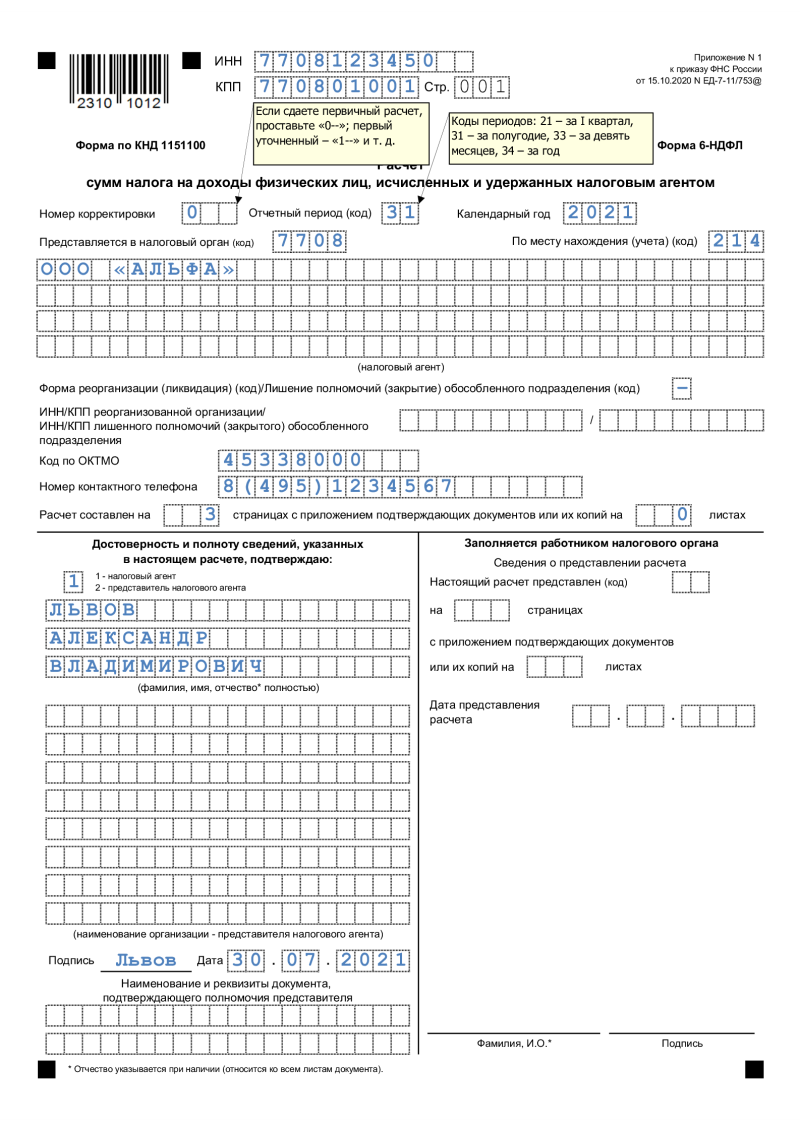

Смотрите в таблице, какие данные надо будет отразить в разделе 1 отчета за 1 квартал 2024 года.

То есть, несмотря на то, что срок уплаты по 6-ому сроку приходится на апрель, этот НДФЛ нужно отразить в отчете за 1 квартал.

Новые сроки по НДФЛ мы разбирали тут.

Про заполнение 6-НДФЛ, РСВ и других отчетов расскажут на курсе повышения квалификации «Бухгалтер на ОСНО: налоговая и бухгалтерская отчетность». Сейчас в рамках акции цена на курс снижена на 80% – до 4 990 рублей. После прохождения курса вы получите официальное удостоверение о повышении квалификации по почте России. Ваш работодатель увидит его в государственном реестре ФИС ФРДО Рособрнадзора.

Уплата НДФЛ

НДФЛ – это налог на доходы физических лиц. Данное понятие регулирует глава 23 Налогового кодекса Российской Федерации, часть вторая.

Удержание налога на доходы с возмещения, полагающегося к выплате сотруднику предприятия, регламентируется статьей 217 НК РФ. Так, согласно абзацу 5 пункта 3 данной статьи, компенсация за неиспользованный отдых является исключением из списка не подлежащих налогообложению выплат. Таким образом, удержание НДФЛ с денежной компенсации за отпуск является обязательным моментом.

Статья 224 Налогового кодекса России устанавливает размер налоговой ставки в размере 13% (в иных случаях, указанных в данной статье, это значение может варьироваться от 9% до 35%).

При этом стоит отметить, что в такой ситуации работник является непосредственно налогоплательщиком, а работодатель выступает в роли налогового агента. Исходя из этого, денежная величина 13% будет удержана непосредственно из суммы, полагающейся к выплате сотруднику, а остальные 87% возмещения будут выданы работнику. Работодатель при этом не несет налоговую нагрузку и дополнительных трат.

При этом сроком для перечисления удержанного налога на доходы в Федеральную налоговую службу, согласно пункту 6 данной статьи, является следующий день за днем выплаты дохода сотруднику (налогоплательщику).

Уплата налога в случае смерти сотрудника

Что касается уплаты налога на доходы физических лиц с денежного возмещения в случае смерти сотрудника, то данный ответ также регламентируется письмом Департамента налоговой и таможенной политики Минфина России №03-15-06/24374 от 24.04.2017.

Исходя из предоставленной информации, можно сделать вывод, что уплата НДФЛ с компенсации за отпуск в случае смерти сотрудника не производится. Это связано с тем, что подпункт 3 пункта 3 статьи 44 НК России говорит о том, что обязанность налогоплательщика по уплате налога прекращается в момент его смерти, при этом пункт 18 статьи 217 Налогового кодекса снимает обязанность по налогообложению с доходов, получаемых физическими лицами в порядке наследования.

Таким образом, подводя итог, можно сказать, что сумма денежной компенсации за неиспользованный отпускной период подлежит налогообложению во всех случаях, за исключением получения денег в порядке наследования родственниками умершего сотрудника.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-33-98.

- Санкт-Петербург: +7 (812) 407-22-74.

Нужно ли сдавать форму с нулевыми показателями

У организаций и ИП нет обязанности сдавать нулевую форму расчёта. Если в отчётном периоде компания не перечисляла выплаты физическим лицам, значит в отношении них она не становится налоговым агентом и отчитываться по НДФЛ не нужно (письма ФНС от 16.11.2018 № БС-4-21/22277@, от 04.05.2016 № БС-4-11/7928@).

При этом, если в отчётном периоде выплат физическим лицам не было, нужно уведомить об этом налоговую инспекцию в произвольной форме, иначе может последовать блокировка расчётного счета компании (письмо ФНС от 16.11.2018 № БС-4-21/22277@).

В то же время, если в первом квартале физические лица получали выплаты от компании, а в последующих кварталах деятельность не велась и сотрудников уволили, за полугодие, 9 месяцев и по итогам года необходимо сдавать расчёт, несмотря на то, что выплат в этих кварталах не было.

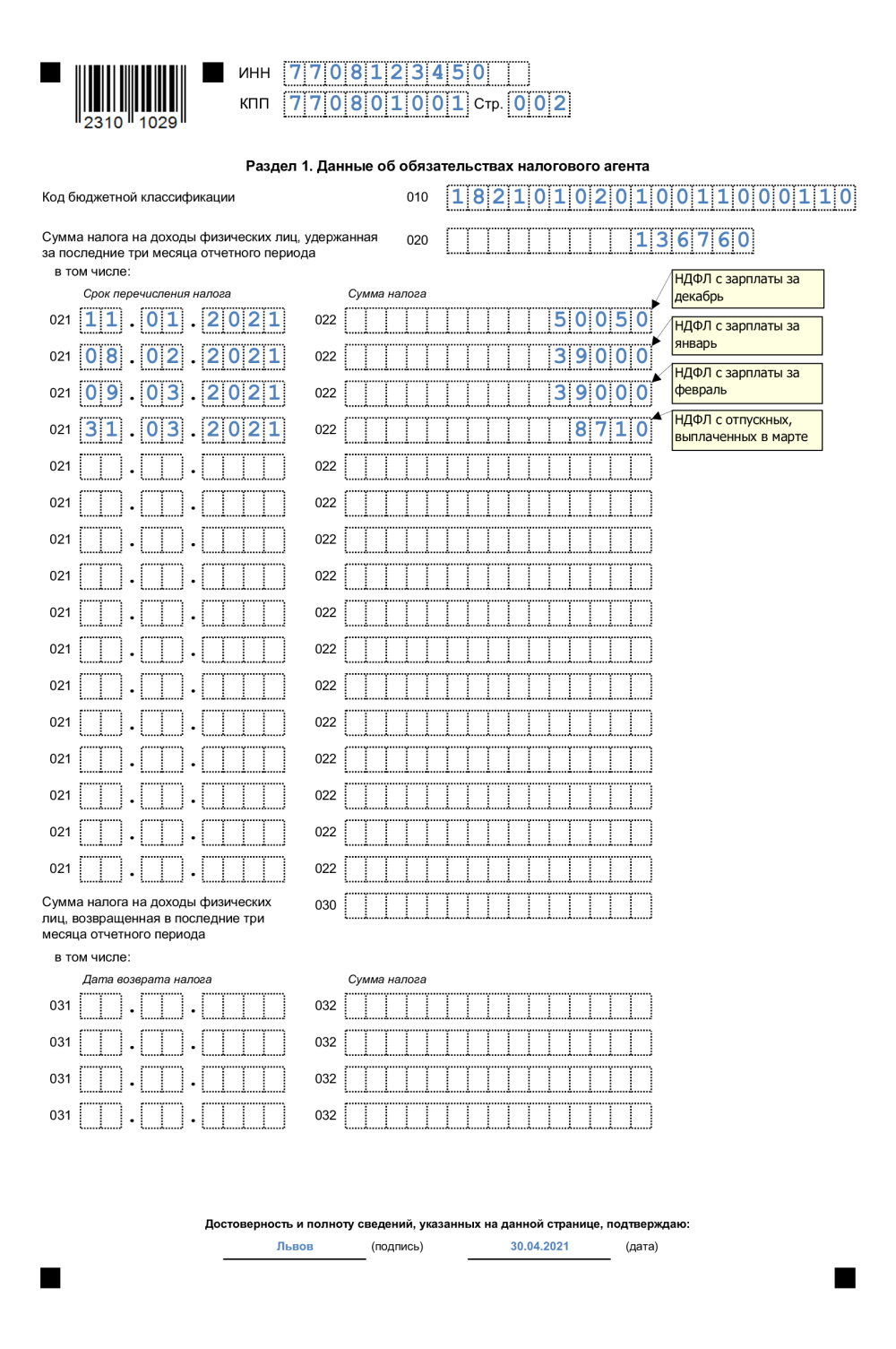

Компания выдала зарплату и компенсацию неиспользованных дней отпуска за день до увольнения. В этот же день компания удержала и перечислила НДФЛ с этих выплат.

Кодекс устанавливает особую дату получения дохода в виде зарплаты на случай, когда работник увольняется. Исчислить НДФЛ нужно в последний рабочий день (п. 2 ст. 223 НК РФ). Если компания выдала деньги раньше, то налог она удержала до даты получения дохода.

В этом случае в строке 100 поставьте дату получения дохода по кодексу — последний рабочий день. А в строке 110 — день выплаты. Дата в строке 110 будет раньше, чем в строке 100. Но программа пропустит такой расчёт.

Проблем с НДФЛ быть не должно. Инспекторы разрешают удерживать налог с зарплаты, выданной до даты получения дохода.

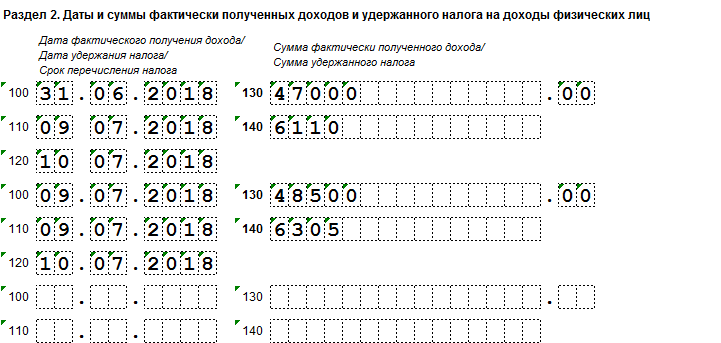

Компенсация неиспользованных дней отпуска — это не зарплата. Сотрудник получает такой доход в день выплаты (подп. 1 п. 1 ст. 223 НК РФ). Значит, даты в строке 100 по зарплате и компенсации не будут совпадать. Заполняйте их в разных блоках строк 100–140.

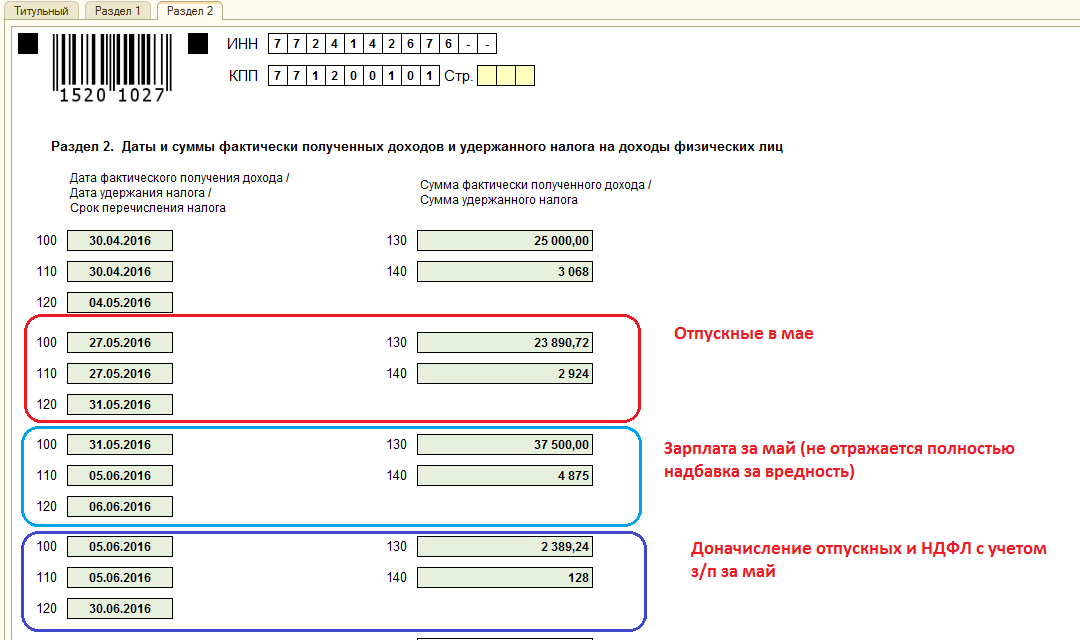

На примере

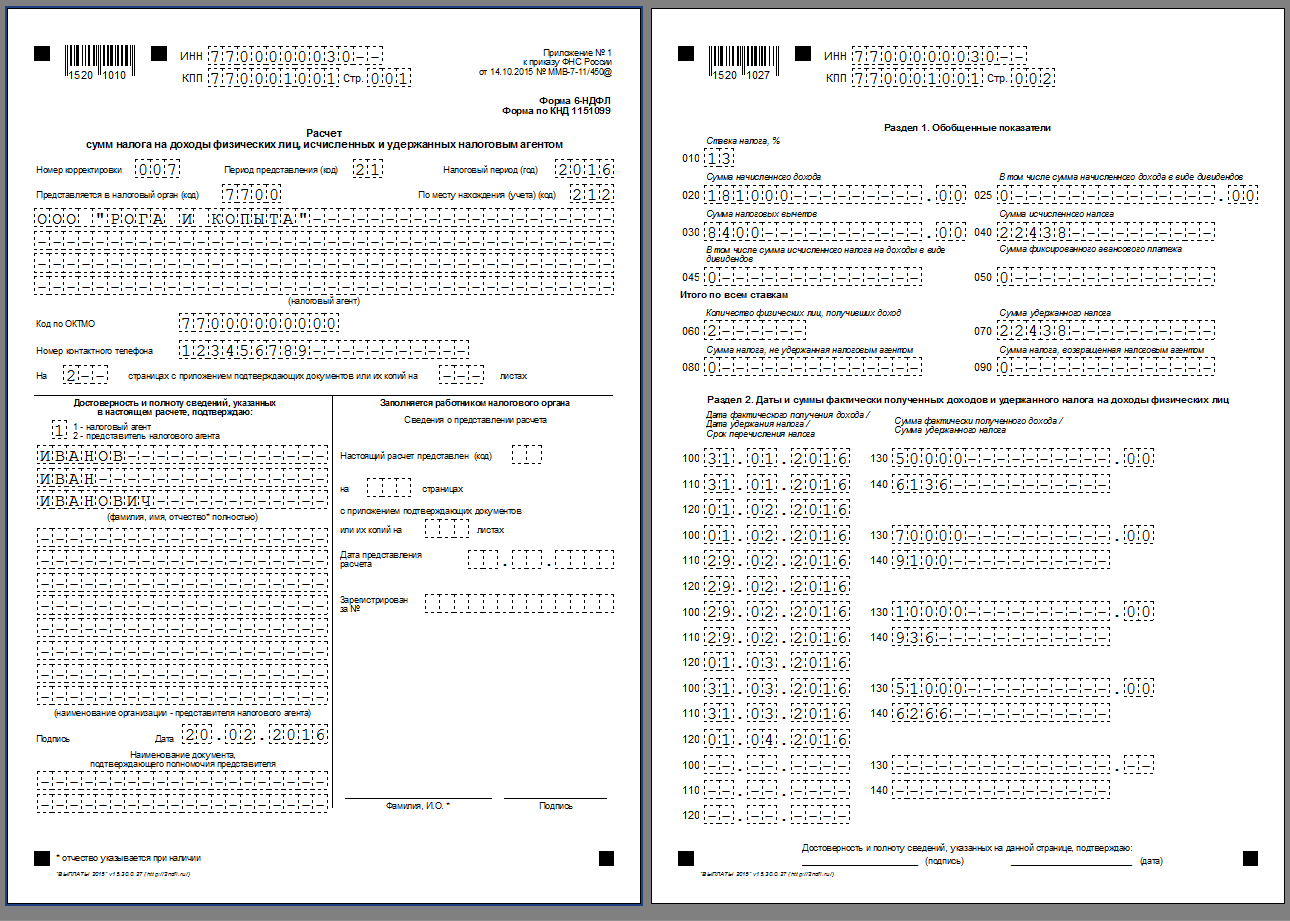

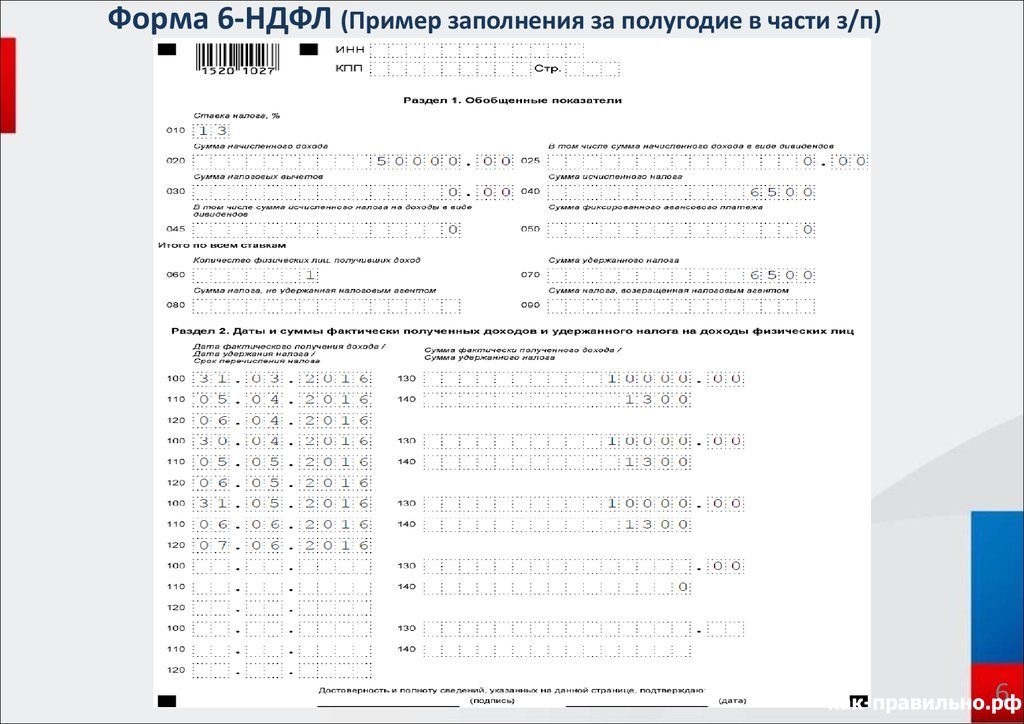

Сотрудник увольняется 16 июня. 15 июня компания выдала работнику зарплату и компенсацию неиспользованного отпуска. Компенсация — 9000 руб., НДФЛ — 1170 руб. (9000 руб. × 13%). Зарплата — 26 000 руб., НДФЛ — 3380 руб. (26 000 руб. × 13%). Дата получения дохода по зарплате — 16.06.2016, по компенсации — 15.06.2016. Поэтому компания заполнила два блока строк 100–140, как в образце 85.

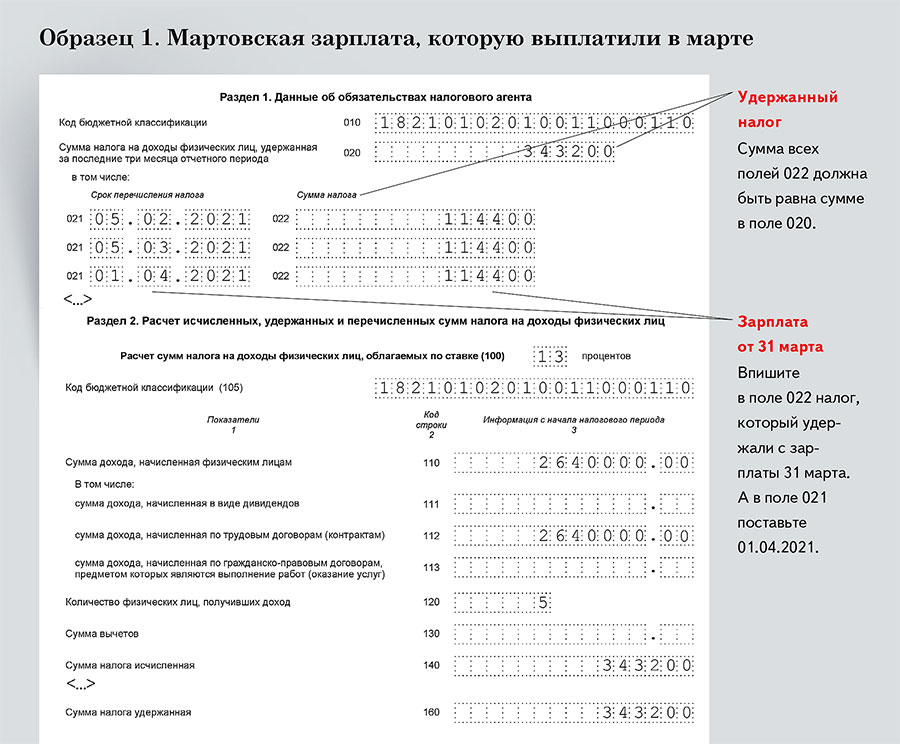

Сотрудник уволился в последний день квартала — 30 июня. В этот день компания выдала расчёт и удержала НДФЛ.

Дата получения дохода в виде зарплаты — день увольнения (п. 2 ст. 223 НК РФ). А крайний срок перечисления налога — следующий рабочий день (п. 6 ст. 226 НК РФ). Сотрудник уволился в последний день квартала — 30 июня. Значит, крайний срок перечисления НДФЛ пришёлся уже на следующий отчётный период — 1 июля.

В разделе 2 расчёта 6-НДФЛ выплату нужно отражать в том периоде, когда завершена операция. ФНС разъяснила, что операция завершена в том периоде, на который приходится крайний срок уплаты НДФЛ (письмо ФНС России от 24.10.16 № БС-4-11/20126@). Значит, раздел 2 заполняйте в отчётности за девять месяцев. При этом отразите зарплату в разделе 1 расчёта за полугодие.

На примере

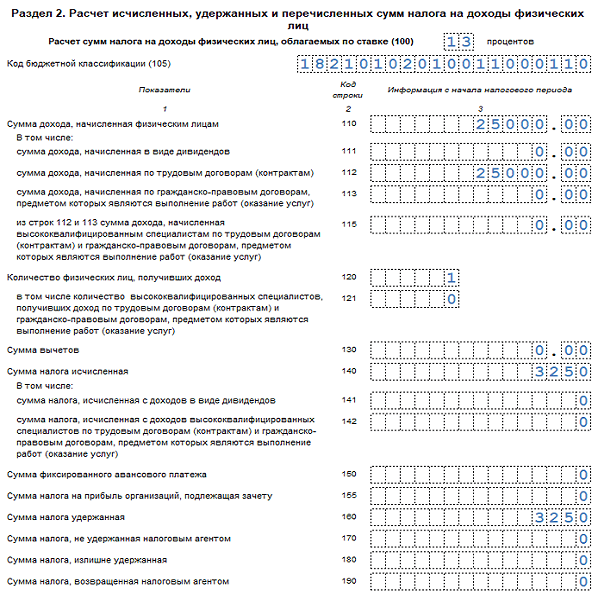

Компания уволила сотрудника 30 июня. В этот день выдала зарплату — 76 000 руб., исчислила и удержала НДФЛ — 9880 руб. (76 000 руб. × 13%). Дата получения дохода и удержания НДФЛ — 30.06.2016. Крайний срок перечисления налога — 01.07.2016. Компания удержала налог во втором квартале, поэтому отразила выплату в разделе 2 расчёта за девять месяцев как в образце 90.

Особенности «увольнительных» расчетов

Невыплаченная зарплата в 6-НДФЛ: альтернативный подход 2024 года

Для того чтобы правильно отразить задолженность по заработной плате за 2024 год в 6-НДФЛ, можно применить альтернативный подход

Вместо того, чтобы учитывать задолженность в том периоде, когда она возникла, можно принять во внимание факт фактической выплаты заработной платы. В данном случае, все выплаты, произведенные в 2024 году, будут указываться в декларации по 6-НДФЛ

Ниже представлены примеры, как можно отразить задолженность по заработной плате в декларации 6-НДФЛ в 2024 году:

- Если вам была начислена, но не выплачена зарплата в 2022 году, и в том же году было произведено удержание НДФЛ, то в декларации 6-НДФЛ за 2024 год нужно указать только ту сумму, которая фактически выплачена вам в 2024 году.

- Если заработная плата за несколько месяцев 2022 года была начислена, но не выплачена, и вам было выполнено удержание НДФЛ, то в декларации 6-НДФЛ за 2024 год нужно указать только сумму фактически выплаченной заработной платы в 2024 году.

Важно помнить, что использование этого альтернативного подхода требует подтверждения задолженности по заработной плате и выполненного удержания НДФЛ в документах, предоставляемых налоговым органам

Примеры расчета компенсаций за отпуск

Налоги с компенсации за неиспользованный отпуск при увольнении

Когда работник уходит с занимаемой должности в текущем году, после того, как отбыл в отпуске, компенсационные выплаты за неиспользованный отпуск ему не насчитываются. И, соответственно, не выплачиваются. Во всех других случаях, в расчет берется не только основной, но и отпуск, предоставляемый дополнительно, как разновидность гарантий для некоторых лиц. Он может предоставляться отдельным категориям сотрудников. Например, лица, работающие в опасных или вредоносных рабочих местах, имеют больше дополнительных дней отпуска, чем клерк из офиса. В соответствии с этим, и насчитываются компенсации, в случае увольнения такого сотрудника, если отпуск свой он не использовал.

Важный нюанс: если сотрудник увольняется с работы по переводу, ему также следует сделать компенсационные выплаты за отпуск, который он не использовал. Это касается не перевода из одного филиала в другой, так как работодатель остается один и тот же. Данное правило применимо к сотрудникам, которых переводят в рамках одного холдинга. Выплачивая компенсацию, работодатель обязан провести обязательные налоговые отчисления.

Для того, чтобы определить налоговую базу при выплате компенсации, нужно правильно провести расчет дней неиспользованного отпуска. Полное количество дней (не менее 28) насчитываются работнику, который проработал на предприятии 11 месяцев. В остальных случаях, происходит расчет дней отпуска в соответствии с количеством отработанных месяцев. Получается, в среднем, 2 дня отпуска на каждый месяц труда. Количество дней отпуска устанавливается в организации для каждой должности отдельно, но не должно быть меньше, чем установленный законом минимум.

Какие налоги начисляются на компенсацию при увольнении за неиспользуемый отпуск

В налоговую базу отчислений входит налог на доход физических лиц, который составляет 13% от суммы всех доходов граждан, а также следующие обязательные платежи – взносы:

- в Пенсионный фонд Российской Федерации;

- в Фонд соцстрахования;

- взнос в Фонд обязательного медицинского страхования;

- взнос в территориальные фонды обязательного медицинского страхования.

То есть, следует проводить вычеты и удержания при начислении компенсации за неиспользованный отпуск по всем указанным статьям на взносы и налоги. Налоговый кодекс дает четкий ответ, какие налоги платить за компенсацию отпуска при увольнении. Не нужно начислять на сумму компенсации за неиспользованный отпуск, взносы на обязательное соцстрахование от несчастных случаев на производстве.

Поскольку в 2010 году был отменен единый социальный налог, вместо него оплачиваются вышеперечисленные взносы предприятием, которое выплачивает увольняющемуся сотруднику компенсацию.

На основании норм, установленных законодателем – ст. 217 НК РФ, ст. 9 ФЗ № 212, не нужно уплачивать налог с начисленных выплат и платежей для увольняющегося сотрудника, кроме компенсации за неиспользованный отпуск. Поэтому, работодатель должен оплатить и налог на доходы, и обязательные взносы.

Начисление налогов при начислении компенсации за неиспользованный отпуск при увольнении

В соответствии со ст. 223 НК РФ, налоговые отчисления в бюджет подлежат оплате не после окончания трудового месяца, как при выплате заработной платы, а в момент получения компенсации уволившимся работником. Датой получения работником дохода, считается:

- день выплаты дохода, путем перечисления на банковский счет физического лица;

- день выплаты денежных средств бывшему сотруднику в кассе предприятия;

- день получения сотрудником денежной суммы в кассе банка, с расчетного счета предприятия, по платежному поручению.

На основании этого, перечисление предприятием налогов на выплаченную компенсацию, происходят в этот же день. В случае получения работником денежных средств в наличной форме, оплатить налоги работодатель должен не позднее следующего дня, за днем фактической выплаты.

Трудовое законодательство устанавливает такие же права и гарантии на компенсацию ежегодного отпуска, в случае увольнения и для совместителей.

Таким образом, с компенсации за неиспользованный отпуск при увольнении берутся налоги. Отчасти, из-за того, что компенсация является доходом работника, а также для проведения своевременных и правильных начислений в бюджет. При правильном налоговом планировании, данные компенсационные выплаты, и уплаченные на них налоги и взносы, предприятие может оптимизировать с пользой для себя.

Была информация интересна или полезна?

Да72

Нет10

Поделиться в сети

Как избежать проблем с налоговой при увольнении

Информирование налоговой

Важным шагом при увольнении является информирование налоговой службы о факте завершения трудового договора и последующем получении выходного пособия или других выплат. Необходимо подать соответствующую информацию в налоговую инспекцию по месту жительства в течение 10 дней после увольнения. Это поможет избежать неприятных последствий в будущем и сохранить свою репутацию.

Правильное заполнение декларации

При заполнении налоговой декларации после увольнения, необходимо быть внимательным и предоставить все необходимые сведения о доходах и выплатах, связанных с увольнением. Неправильное заполнение декларации может привести к штрафу или другим негативным последствиям со стороны налоговой службы.

Аккуратность при получении выплат

При получении выходного пособия, компенсации за неиспользованный отпуск или других выплат, необходимо быть внимательным и убедиться, что сумма выплаты указана правильно. В случае обнаружения ошибок или несоответствий необходимо обратиться к работодателю для исправления документации.

Получение справки 2-НДФЛ

Справка 2-НДФЛ является важным документом при увольнении. Работодатель обязан выдать эту справку в течение 5 рабочих дней после подачи заявления. При получении справки необходимо проверить ее правильность, в том числе указанные суммы выплат и удержания. В случае возникновения вопросов или ошибок, рекомендуется обращаться к работодателю или налоговой службе.

Консультация специалиста

При возникновении сложностей или непонятных вопросов связанных с налоговыми аспектами увольнения, рекомендуется обратиться к профессиональному юристу или налоговому консультанту. Такой специалист поможет разобраться в ситуации, предоставит рекомендации и защитит ваши интересы перед налоговой.

Онлайн-калькуляторы: удобный инструмент для быстрого расчета различных показателей

Современная эра высоких технологий предлагает широкий спектр онлайн-калькуляторов, которые упрощают и ускоряют решение сложных расчетов. Они могут быть полезными в различных сферах, включая финансы, юриспруденцию и трудовые отношения.

Вот некоторые преимущества использования онлайн-калькуляторов:

- Быстрый доступ: калькуляторы доступны онлайн и не требуют установки дополнительного программного обеспечения.

- Простота использования: большинство калькуляторов предлагают интуитивно понятный интерфейс, что делает их удобными в использовании для людей с различным уровнем навыков.

- Высокая точность: онлайн-калькуляторы часто основаны на официальных расчетных формулах и гарантируют высокую точность результатов.

- Широкий функционал: существует множество разных онлайн-калькуляторов, позволяющих рассчитывать различные показатели, включая налоги, зарплату, кредитные выплаты и другие.

- Экономия времени: использование калькуляторов позволяет сэкономить время на ручных расчетах и минимизировать риск ошибок.

| Данные | Значение |

|---|---|

| Дата увольнения | 16 января 2024 г. |

| Сумма заработной платы | XXXX рублей |

| Ставка НДФЛ | 13% |

| Беспроцентная норма | XXXX рублей |

| Сумма заработной платы свыше нормы | XXXX рублей |

| Сумма НДФЛ при увольнении | XXXX рублей |

Онлайн-калькуляторы помогают сделать сложные расчеты доступными и понятными даже для тех, кто не является специалистом. Они являются незаменимым инструментом в современном мире, где скорость и точность играют важную роль. Узнайте налоговый вычет и другие показатели с помощью онлайн-калькуляторов и сэкономьте ваше время и усилия.

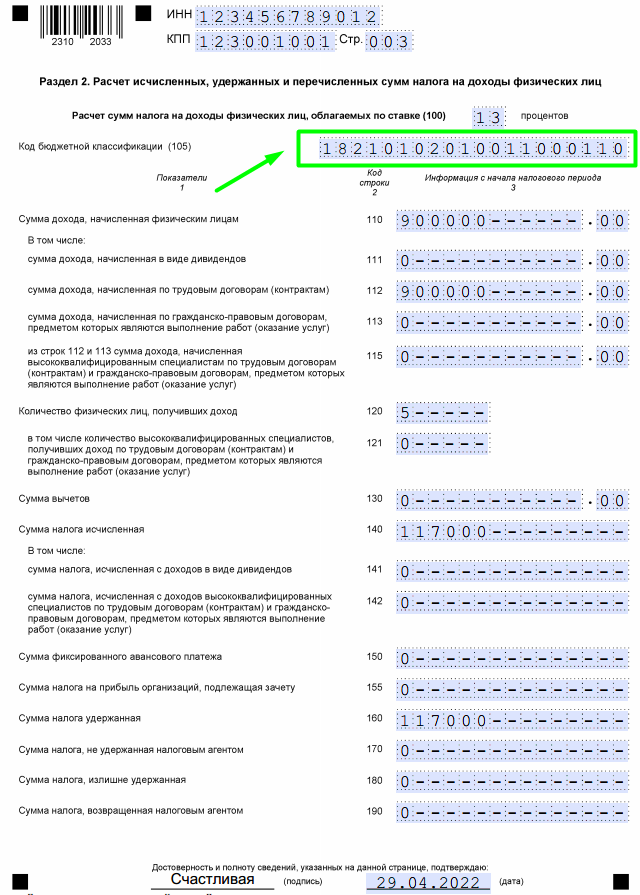

Как показать дивиденды при увольнении

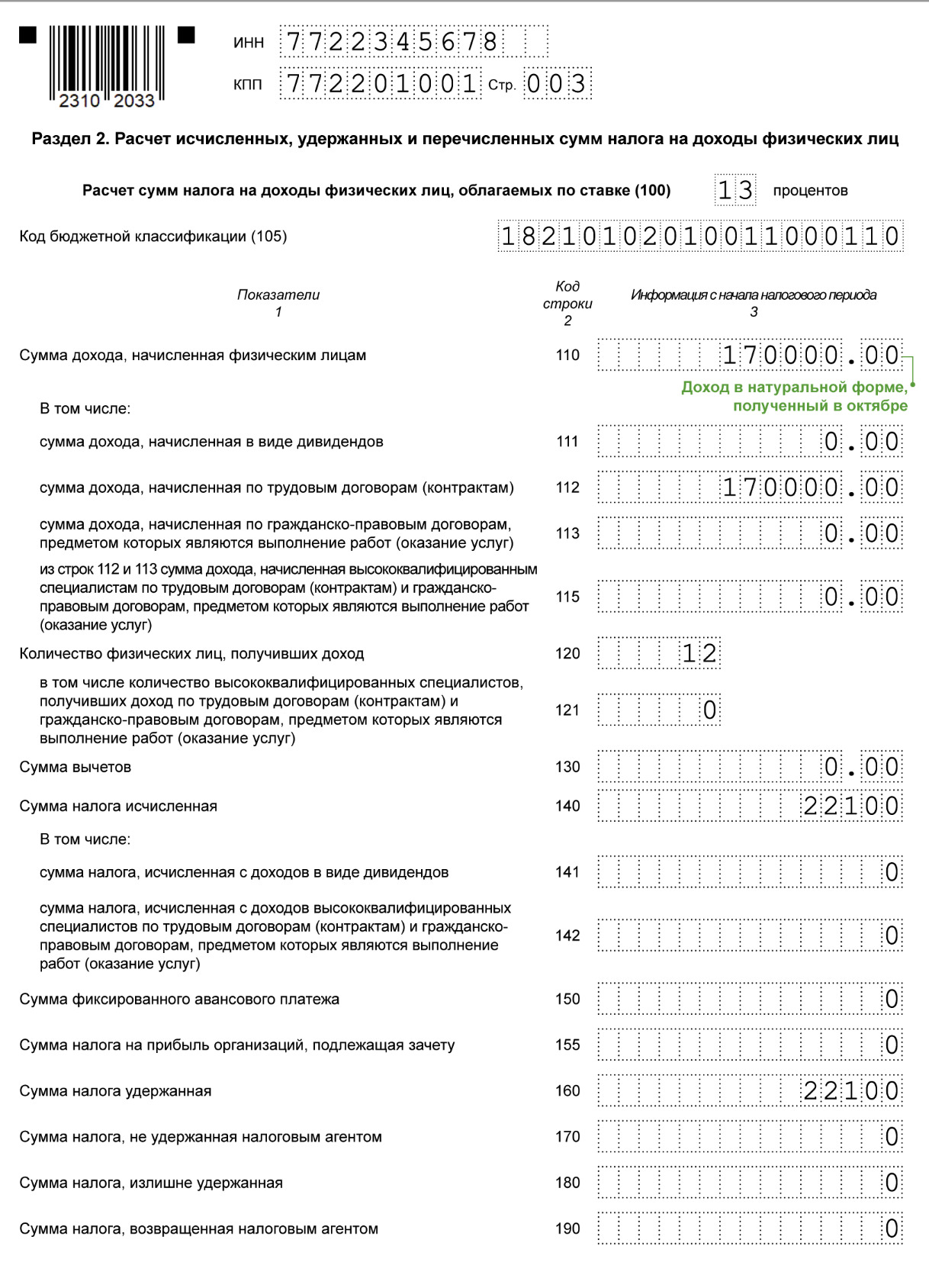

Дивиденды тоже отражают в расчете 6-НДФЛ. Ставки по дивидендам различаются для разных категорий налогоплательщиков:

- 13 % — для резидентов РФ;

- 15 % — для нерезидентов РФ.

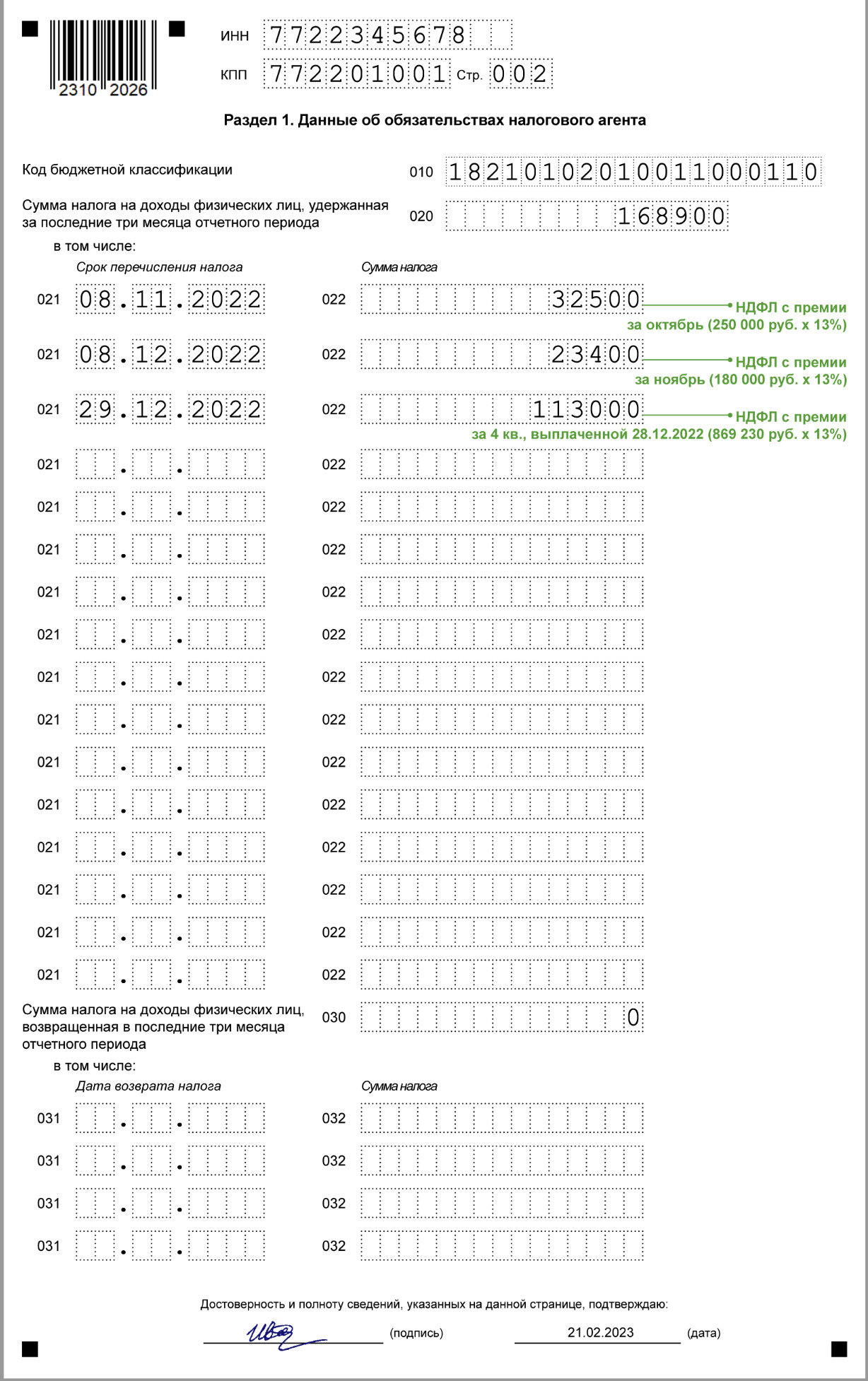

Подоходный налог удерживают в день выплаты доходности и перечисляют в бюджет вместе со следующим ЕНП. Расчетные даты в 6-НДФЛ при увольнении больше не показываем. Сумму подоходного налога разбиваем по срокам перечисления.

В разделе 2 отражаем:

- в стр. 110 — общий доход;

- в стр. 111 — выплаченные дивиденды;

- в стр. 140 — исчисленный НДФЛ;

- в стр. 141 — НДФЛ по дивидендам;

- в стр. 160 — удержанный подоходный налог.

Покажем на примере.

Ответственность за задержку при перечислении НДФЛ при увольнении в 2024 году

При увольнении в 2024 году работник имеет право на получение своего неприкосновенности налога на доходы физических лиц (НДФЛ) в течение определенного срока. Задержка или неправильное перечисление НДФЛ работнику может повлечь за собой юридическую ответственность для работодателя.

Сроки перечисления НДФЛ

Законодательство Российской Федерации устанавливает четкие сроки для перечисления НДФЛ при увольнении. Согласно статье 226 Налогового кодекса РФ, работодатель должен удержать сумму НДФЛ с зарплаты работника и перечислить ее в бюджет РФ в течение 1 месяца со дня увольнения.

Ответственность за задержку

Задержка или неправильное перечисление НДФЛ при увольнении может повлечь за собой юридическую ответственность для работодателя. Компании могут быть оштрафованы за нарушение сроков перечисления НДФЛ, а также могут возникнуть проблемы с проверками со стороны налоговых органов.

Статья 119.9 Кодекса Российской Федерации об административных правонарушениях предусматривает ответственность для должностных лиц юридического лица за нарушение сроков перечисления налоговых платежей, включая НДФЛ. В случае задержки перечисления НДФЛ в бюджет РФ работодатель может быть оштрафован в размере от 2% до 30% суммы неуплаченного налога.

Преимущества своевременного перечисления НДФЛ

- Соблюдение законодательства и предотвращение возможных проблем с налоговыми органами.

- Поддержание положительного имиджа компании и укрепление доверия со стороны сотрудников.

- Избежание штрафов и иных финансовых потерь, связанных с нарушением сроков перечисления НДФЛ.

Как избежать ответственности за задержку

Для предотвращения юридической ответственности за задержку перечисления НДФЛ при увольнении, работодатели могут принять следующие меры:

- Систематически проверять и обновлять информацию о сроках перечисления НДФЛ.

- Обеспечивать своевременное и правильное удержание и перечисление НДФЛ в соответствии с требованиями законодательства.

- Взаимодействовать с профессиональными бухгалтерскими службами или консультантами по налоговым вопросам.

- Следить за изменениями в законодательстве и применять их в своей деятельности.

Соблюдение сроков перечисления НДФЛ при увольнении — это важная обязанность работодателя, о которой необходимо не забывать. Вовремя перечисленный налог способствует укреплению доверия к компании со стороны сотрудников и минимизирует риски в сфере налогового права.

Как удержать НДФЛ с компенсации при увольнении: пошаговая инструкция

Чтобы разобраться в данном вопросе, необходимо сначала изучить особенности процедуры увольнения:

- Сотрудник подает заявление об увольнении. При необходимости работодатель вправе назначить обязательную отработку – 2 недели.

- Руководителем издается приказ об увольнении с указанием конкретной даты. Увольняющийся знакомится с ним под роспись, затем документ передается в отдел кадров и бухгалтерию. Именно бухгалтер производит все отчисления, но сделать это можно только при наличии основания – приказа.

- Бухгалтер производит расчет зарплаты, компенсации за неиспользованный отпуск и иных выплат за вычетом НДФЛ, взносов в ФСС и пенсионных взносов.

- В последний рабочий день работнику перечисляются или выдаются наличными деньги. Также ему должны быть выданы документы об образовании, справка о зарплате, 2-НДФЛ, сведения о состоянии лицевого счета в ПФР.

Важно! Все начисления должны отражаться в документации. Ими занимается бухгалтер, он же оформляет проводки