Налогообложение декретных выплат

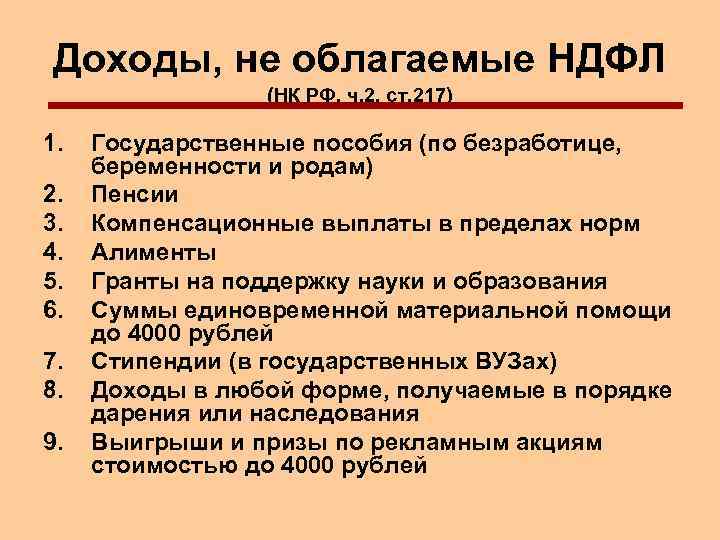

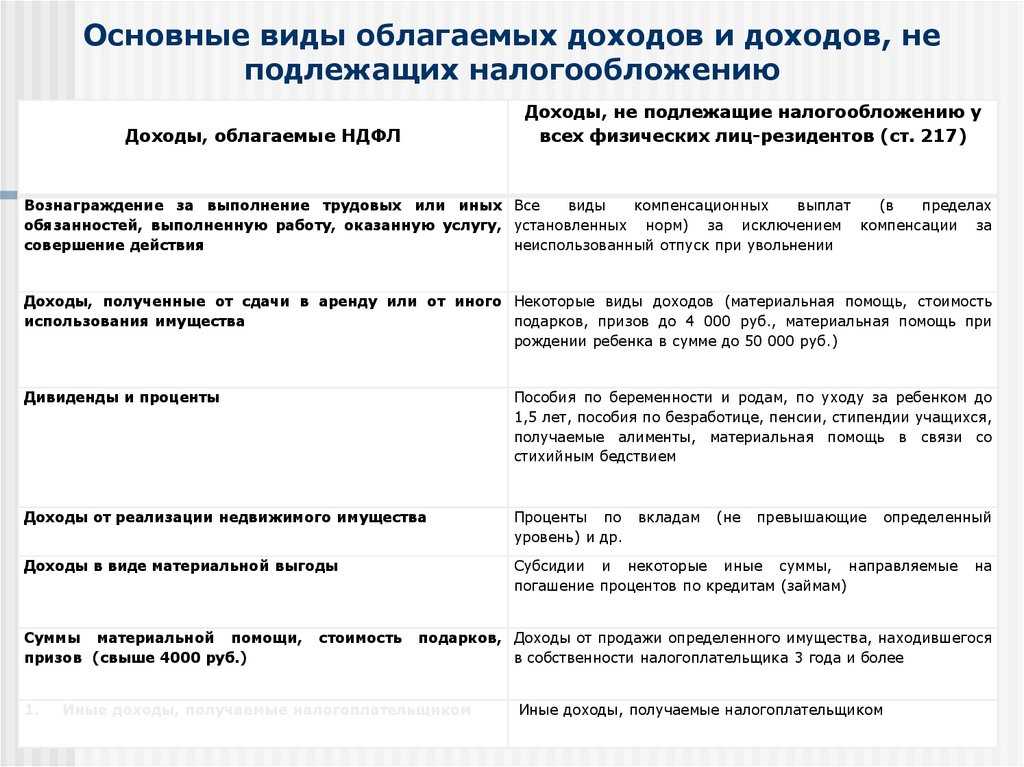

В перечне видов доходов физических лиц, которые не подлежат налогообложению (согласно 217 статье Налогового кодекса), указаны пособия по временной нетрудоспособности по беременности и родам. Согласно пояснениям Министерства финансов о том, как декретные выплаты облагаются налогом, также получается, что этот вид государственного пособия налогообложению не подлежит. Разумеется, такие пособия не входят в статью расходов предприятия.

Налогообложение декретных в 2021–2021 годах: удерживается ли НДФЛ из этих выплат

В п. 1 ст. 217 НК РФ содержится однозначный ответ на вопрос, удерживается ли подоходный налог с декретных. В тексте этой статьи указано, что пособие по беременности и родам НДФЛ не облагается. Этим пособие по беременности и родам отличается от обычного больничного, с которого НДФЛ необходимо удержать.

Нужно ли показывать пособие по БиР в отчете 6-НДФЛ, узнайте в Готовом решении КонсультантПлюс. Получите пробный доступ к системе и изучайте материалы экспертов бесплатно.

Неработающие женщины не имеют права на отпуск по беременности и родам, за исключением тех, которые были уволены в связи с ликвидацией организации. Как и женщины, ушедшие в обычный декрет, они получают все положенные выплаты без необходимости уменьшать их на размер подоходного налога.

Кроме того, у всех беременных женщин есть право еще на 2 пособия:

- Единовременную выплату для тех, кто встал на учет в женской консультации до 12 недели беременности. Ее базовая величина, установленная законом, составляет 300 руб. С учетом индексации с 01.02.2021 она равна 675,15 руб.

- Единовременно выплачиваемое пособие по рождению ребенка. Его базовая величина, установленная законодательно, составляет 8 000 руб. С учетом индексации это пособие с 01.02.2021 равно 18 004,12 руб.

Из сумм этих выплат, так же как и из декретных, не вычитают подоходный налог.

Облагаются ли декретные выплаты подоходным налогом

Кроме родовых выплат, вне зависимости от страхового стажа и вида занятости, все беременные женщины имеют право на следующие пособия:

- единовременное пособие для женщин, которые стали на учёт до 12 недель беременности;

- пособие в связи с рождением ребёнка.

Обложение НДФЛ пособия по беременности

Перечень выплат, подлежащих обложению НДФЛ, перечислен в статье 217 НК РФ. Однако даже в том случае, если выплата не упомянута в этой статье, но она выражена в денежных средствах и влечет за собой материальную выгоду для сотрудника, с нее уплачивается налог. Также средства, выданные трудящемуся, должны быть упомянуты в справке 2-НДФЛ.

Так что же с пособием по беременности и родам (БиР)? Ранее считалось, что оно должно облагаться НДФЛ, так как это доход женщины. Однако сейчас была внесена существенная поправка в НК РФ, согласно которой государственная компенсация (к ней относится пособие), освобождается от обложения. Законодатели утверждают, что разработка поправки была обусловлена разночтениями и противоречиями в прочтении закона. Было не ясно, относятся ли пособия к доходу сотрудника. Поправка прояснила этот момент. Сейчас все предприниматели обязаны соблюдать единую норму.

Еще до принятия поправки было издано Письмо Минфина от 1 июня 2011 года № 03-04-06/3-127, по которому все государственные пособия не должны облагаться НДФЛ. Цель издания его была также в прояснении неоднозначного вопроса.

Обложение НДФЛ пособия по уходу за малышом до 1,5 лет

Пособие выплачивается не только матери ребенка, но и любому лицу, занимающемуся уходом за ним. Начинает начисляться с даты рождения детей. Дата окончания выплат – это:

- День выхода женщины на работу.

- Достижение малышом 1,5 года.

При расчете этого вида пособия нужно учитывать его минимальный и максимальный уровень:

- Минимум – это МРОТ, принятый на год расчета выплат.

- Максимум – это максимальный средний заработок трудящегося за день.

Пособие по уходу за малышом до 1,5 лет – это выплаты, освобожденные от обложения НДФЛ. Данное правило содержится в пункте 1 статьи 217 НК РФ. То есть работодатель, делая выплаты, не должен ничего выплачивать в бюджет государства.

ВАЖНО! Если работодатель доплачивает сотруднице сумму сверх установленного уровня пособия, эти деньги будут облагаться НДФЛ

Налогообложение Налог на прибыль

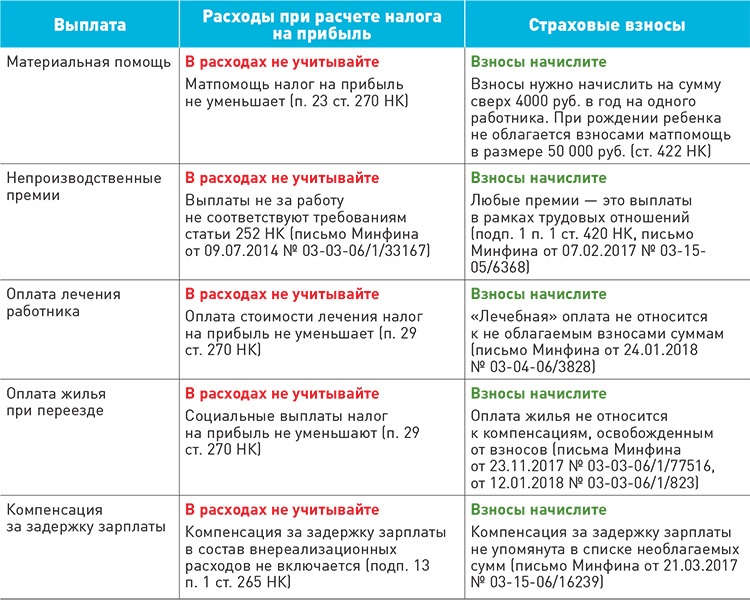

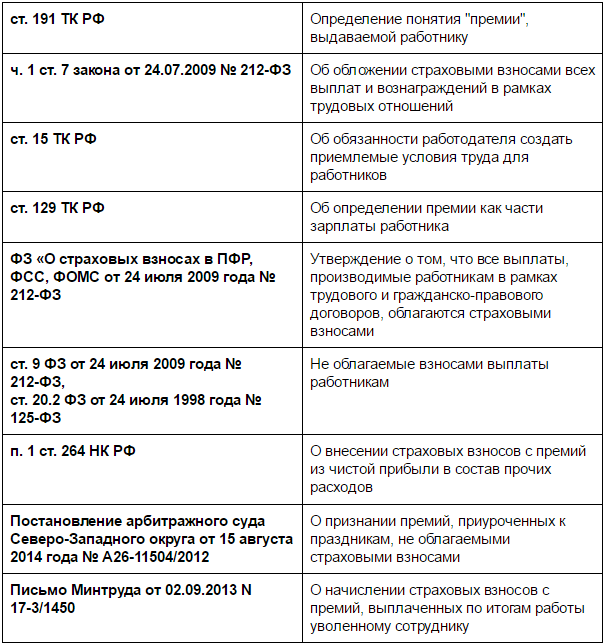

К расходам на оплату труда в целях гл. 25 НК РФ отнесены, в частности, начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели (п. 2 ст. 255 НК РФ). Расходы, связанные с выплатами компенсаций работникам стоимости платных медицинских услуг, в данном перечне отсутствуют.

Минфин России в Письме от 05.02.2008 N 03-03-06/1/81 разъяснил, что согласно ст. 270 НК РФ при определении налоговой базы не учитываются:

- любые виды вознаграждений, предоставляемые руководству или работникам, за исключением вознаграждений, выплачиваемых на основании трудовых договоров (контрактов);

- премии, выплачиваемые работникам за счет средств специального назначения или целевых поступлений;

- суммы материальной помощи;

- суммы оплаты дополнительно предоставляемых отпусков (сверх предусмотренных действующим законодательством);

- оплата путевок на лечение и отдых, экскурсий, занятий в спортивных секциях, посещений культурно-зрелищных и спортивных мероприятий; подписки (за исключением подписки на литературу, используемую в производственных целях); товаров для личного потребления работников; другие аналогичные расходы в пользу работников.

Перечисленные расходы не учитываются в целях налогообложения, даже если они предусмотрены трудовыми и (или) коллективными договорами (Письма Минфина России от 12.03.2008 N 03-03-06/1/169, от 20.02.2008 N 03-03-06/1/120).

Расходы, связанные с выплатами работникам компенсации стоимости платных медицинских услуг, не признаются в целях налогообложения прибыли как «другие аналогичные расходы в пользу работников» (Письмо Минфина России от 12.03.2008 N 03-03-06/1/169).

Документальное оформление

Компенсация расходов на лечение сотрудников может являться частью соцпакета и выплачиваться регулярно, как только возникает в этом необходимость. Тогда условие об этом надо изначально закрепить:

в трудовом договоре, если подобная матподдержка предусмотрена для некоторых сотрудников выборочно (ст. 57 ТК РФ);

в коллективном договоре, если компенсации полагаются всем сотрудникам (ст. 41 ТК РФ).

Когда же работодатель принимает решение компенсировать сотруднику стоимость лечения разово, такую выплату достаточно оформить приказом руководителя организации или предпринимателя. Предварительно от сотрудника надо взять письменное заявление.

Стандартный вычет на детей

Сэкономить за счет налогового вычета смогут все родители, которые платят налог на доходы. Этот стандартный вычет предоставляют как матери, так и отцу. У них из зарплаты вычтут меньше НДФЛ, чем у работников без детей.

Размер вычета на детей: на первого ребенка — 1400 рублей в месяц; на второго ребенка — 1400 рублей в месяц; на третьего и последующих — 3000 рублей в месяц. В случае, когда у ребенка инвалидность, стандартный вычет увеличивается для родителей и усыновителей на 12 тысяч рублей в месяц, для опекунов и попечителей — на 6000 рублей.

Экономия на НДФЛ составит 13% от суммы вычета. Для обоих родителей двоих детей это 728 рублей в месяц или до 8736 рублей в год. Если в семье трое детей, можно сэкономить до 18 тысяч рублей в год. Вычет предоставляют каждый месяц до тех пор, пока доход с начала года не превысит 350 тысяч рублей. Со следующего года лимит дохода начнут считать заново.

Получить этот вычет можно прямо на работе, написав заявление. Работодатель обязан сам все посчитать и выдать зарплату вместе с сэкономленным НДФЛ. Для тех, кто не напил заявление на работе или имеет доход, облагаемый НДФЛ по ставке 13% (например, от продажи квартиры или аренды имущества), есть вариант получить вычет по декларации. Таким образом также можно вернуть излишне уплаченный налог за предыдущие годы или снизить текущие начисления.

В зависимости от ситуации и способа оформления вычета могут понадобиться следующие документы: свидетельство о рождении ребенка, свидетельство о браке, справка 2-НДФЛ за прошлый год, справка об инвалидности ребенка, справка об очной форме обучения, подтверждение уплаты алиментов.

Примеры расчёта больничных по уходу за ребёнком в 2023 году

Оплата лечения сотрудников: как оформить

Оплата лечения сотрудников

Трудовой кодекс не обязывает работодателей оплачивать лечение сотрудников ибо включать условие о компенсации расходов на лечение в действующие трудовые договора. Решение об оплате лечения работником принимается руководством компании индивидуально и фиксируется в соответствующих локальных нормативных актах.

Возможны следующие способы оплаты лечения сотрудникам:

- Договор с медицинским учреждением. Компания может заключить прямой договор с медицинским учреждением (как частным, так и государственным), в соответствие с которым сотрудники получают медицинскую помощь в установленном порядке.

- Компенсация понесенных работником расходов. Работодатель может компенсировать расходы, понесенные сотрудником на собственное лечение, при наличии подтверждающих документов (договор с медучреждением, квитанции, чеки на оплату медикаментов, медицинских услуг).

- Добровольное страхование. В настоящее время многие компании прибегают к добровольному страхованию сотрудников на случай болезни. На основании договора, заключенного между работодатели и страховой компанией, фирма выплачивает страховые взносы, а сотрудники получают медицинские услуги в установленном порядке.

В каждом из случаев обеспечение сотрудников медицинскими услугами должно быть закреплено в локальном нормативном акте и трудовом (коллективном) договоре.

Компенсация – это нарушение

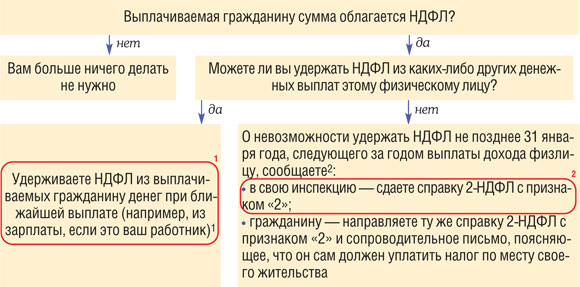

Такой формы оплаты медицинских услуг, как возмещение работнику понесенных им на медицинские цели расходов, НК РФ не предусматривает. То есть компания должна либо сама в безналичном порядке перечислить деньги медучреждению, либо в целевом порядке выдать их работнику из кассы или перечислить на карту. А работник – расплатиться полученными деньгами с медучреждением. Если этот порядок соблюден, НДФЛ платить не нужно. То есть при соблюдении перечисленных условий суммы оплаты медицинских услуг за работников освобождаются от НДФЛ. В противном случае такие доходы облагаются НДФЛ в общем порядке.

Ндфл при оплате медицинских услуг работодателем

При соблюдении указанных выше условий стоимость проведения осмотров не облагается НДФЛ независимо от вида деятельности, выполняемой работниками. На это указано в письме Минфина России от 31 марта 2011 года № 03-03-06/1/196. Этот вывод подтверждается и арбитражной практикой, в частности постановлением ФАС Московского округа от 21 марта 2011 года № КА-А40/1449-11 по делу № А40-36395/10-107-192, в котором суд отметил, что оплата медицинского осмотра сотрудников не является их доходом в натуральной форме, поскольку это связано с производственной деятельностью организации, предпринято в ее интересах и не образовывало доход у конкретных физических лиц.

Следовательно, суммы, израсходованные организацией на проведение медицинских осмотров своих сотрудников, не подлежат обложению НДФЛ.

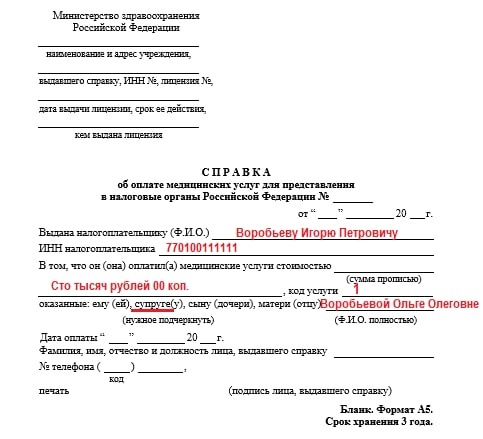

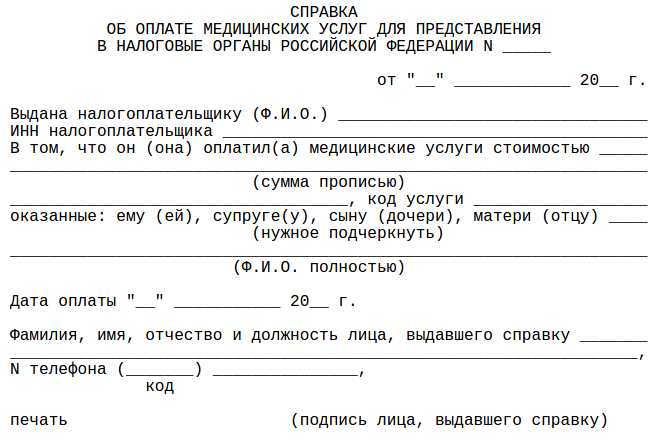

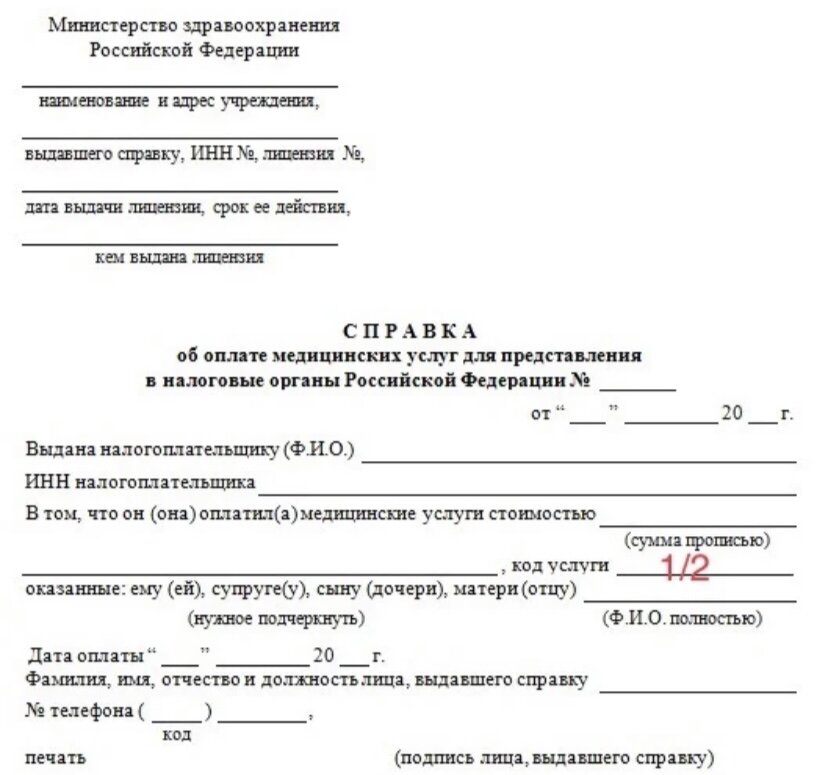

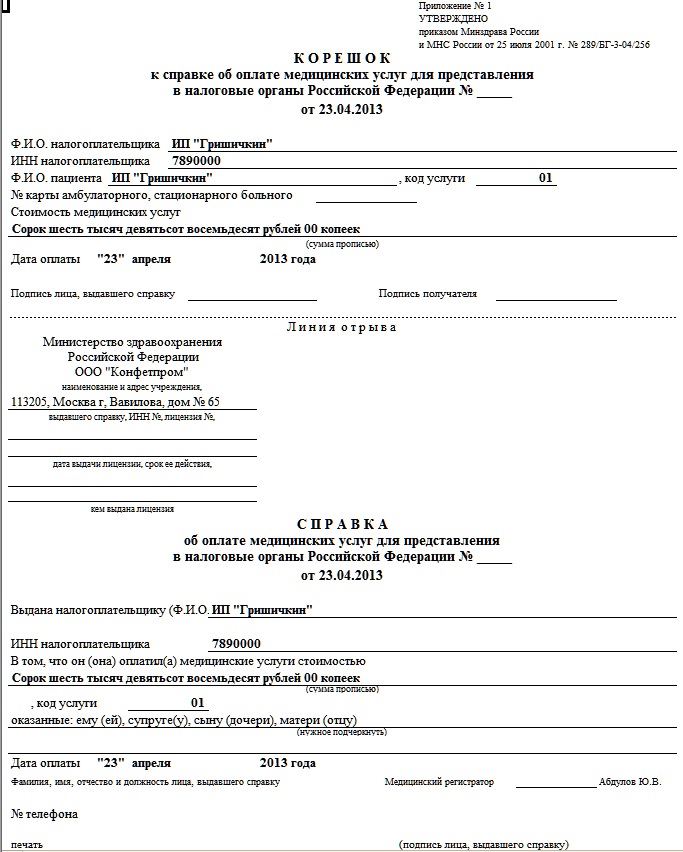

Необходимые документы для налогового вычета за лечение ребенка

- справка о доходах по образцу 2-НДФЛ (налогоплательщик должен получить по месту трудоустройства);

- налоговая декларация 3-НДФЛ (заполненная на основании указанных в 2-НДФЛ данных);

- полученная в медучреждении специальная «справка для налоговой» с фиксацией факта оплаты конкретного перечня услуг или медикаментов;

- договор между налогоплательщиком и медорганизацией;

- копии платежных документов (квитанции, чеки);

- копия лицензии медучреждения;

- рецепты на получение лекарственных препаратов, оформленные врачом по специальной форме;

- копия свидетельства о рождении ребенка;

- при оплате лечебных процедур супругом потребуется копия свидетельства о заключении брака;

- заявление на возмещение налога с реквизитами счета в банке для зачисления средств.

Чем заменить компенсацию

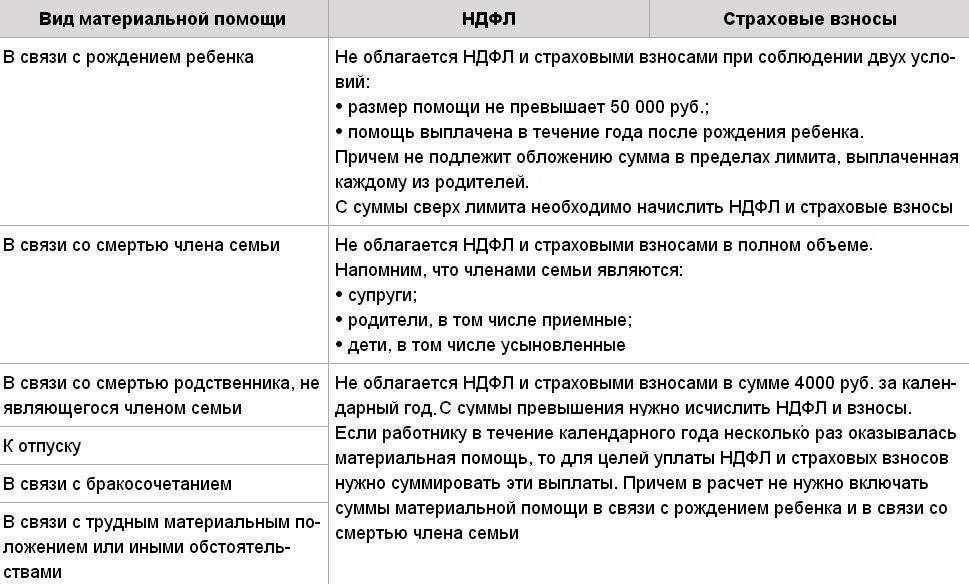

НК РФ предусматривает в том числе освобождение от НДФЛ доходов, не превышающих 4000 рублей за налоговый период, в виде сумм материальной помощи работникам (п. 28 ст. 217 НК РФ). Материальную помощь можно оказать, если работник сам оплатил свое лечение.

Материальная помощь освобождаются от налогообложения независимо от основания и источников ее выплаты. Но сумма, превышающая 4000 рублей, облагается НДФЛ. И это все-таки лучше, чем удерживать налог со всей суммы компенсации. С суммы превышения придется начислить и страховые взносы.Пример. Расчет компенсации стоимости лечения в виде материальной помощи Работник компании, выписавшись из больницы, написал в бухгалтерию заявление с просьбой возместить ему стоимость лечения. По счету клиники он заплатил из своих средств 7000 руб.Компания приняла решение возместить работнику эту сумму, но только в виде материальной помощи. Для этого работника попросили переписать заявление о возмещении медицинских расходов на просьбу об оказании материальной помощи.Фирма платит взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а обязательные страховые взносы – по общему тарифу 30%.Бухгалтер сделает записи:Дебет 91-2 Кредит 70 – 7000 руб. – начислена материальная помощь работнику;Дебет 91-2 Кредит 69-1-2 – 93 руб. ((7000 руб. – 4000 руб.) × 3,1%) – начислены взносы на страхование от несчастных случаев и профессиональных заболеваний на сумму материальной помощи, превышающей 4000 рублей;Дебет 91-2 Кредит 69-1-1 – 900 руб. ((7000 руб. – 4000 руб.) × 30%) – начислены страховые взносы на сумму материальной помощи, превышающую 4000 руб.;Дебет 70 Кредит 68, субсчет Расчеты по НДФЛ – 390 руб. ((7000 руб. – 4000 руб.) × 13%) – удержан налог на доходы физических лиц с суммы материальной помощи, превышающей 4000 руб.;Дебет 70 Кредит 51 – 6610 руб. (7000 – 390) – перечислена материальная помощь работнику.

Выпуск от 16 сентября 2016 года

Сыромицкий Алексей Валерьевич(30.03.2012 в 08:28:35)

Добрый день! Тема по выплате причитающейся суммы работнику, пострадавшему при выполнении своих трудовых обязанностей, требует особого подхода к делу. Непонятно почему работодатель отстраняется от своих обязанностей, ведь суммы выплаченные им для возмещения расходов компенсируются из ФСС. Если Ваша травма признана производственной, комиссией составлен акт Н-1, в комиссию обязательно включается трудинспектор. Комиссия определяет степень вины пострадавшего на основе свидетельских показаний, изучения характера травмы, результатов экспертиз и деталей происшествия. Если, например, вы нарушали правила техники безопасности, шансы на получение от работодателя компенсации лечения резко снижаются. Всё должно быть зафиксировано, запротоколировано. Чтобы получить причитающуюся вам компенсацию, может понадобиться доказательство причинно-следственной связи между производственными действиями и вредом, который наступил для организма. Для того чтобы доказать эту связь, вам понадобится заключение врача. Если травма тяжелая и требуется оперативное вмешательство, попросите врача также подтвердить связь операции с травмой, полученной на производстве. В противном случае работодатель может отказаться оплатить вам все издержки на лечение. Вобщем во всех актах, протоколах, заключениях должно просматриваться, что полностью виноват работодатель, тогда Вам не придется что-либо доказывать. В соответствии с Законом N 125-ФЗ, в случае причинения вреда жизни и здоровью работника при исполнении им трудовых обязанностей ему возмещают причиненный вред (ст. 220 ТК РФ). Пострадавшему выплачивается утраченный заработок и расходы на реабилитацию (ст. 184 ТК РФ). Законодательством предусмотрены следующие виды обеспечения по страхованию (ст. 8 Закона N 125-ФЗ): — пособие по временной нетрудоспособности в связи с несчастным случаем на производстве; — единовременная страховая выплата; — ежемесячная страховая выплата; — оплата дополнительных расходов, связанных с медицинской, социальной и профессиональной реабилитацией застрахованного (в том числе оплата отпуска сверх ежегодного основного на весь период лечения и проезда к месту лечения и обратно). Помимо обязательных выплат, компания вправе предусмотреть и другие компенсации или выплаты в большем объеме,если это прописано соглашением. Если организация подписала данное соглашение, то она обязана выплачивать работникам повышенное обеспечение. Дополнительные компенсации и выплаты можно предусмотреть в коллективном договоре. Единовременную и ежемесячные страховые выплаты выплачивает непосредственно ФСС РФ. Размер названных страховых выплат определяется в соответствии со степенью утраты профессиональной трудоспособности исходя из максимальной суммы, установленной Законом N 292-ФЗ (ст. 10 и п. 1 ст. 11 Закона N 125-ФЗ). В 2010 г. максимальный размер единовременной страховой выплаты составляет 64 400 руб. (п. 1 ст. 7 Закона N 292-ФЗ). Перечень документов, требуемых для назначения таких страховых выплат: — акт о несчастном случае на производстве (решение суда, если факт несчастного случая на производстве установлен в судебном порядке); — медицинское заключение о степени утраты пострадавшим профессиональной трудоспособности и о его нуждаемости в медицинской, социальной и профессиональной реабилитации; — справка о заработке (доходе) пострадавшего; — справка о периоде выплаты пострадавшему пособия по временной нетрудоспособности в связи с несчастным случаем на производстве; — трудовой договор и др. Оплата дополнительных расходов. Реабилитация пострадавшего производится полностью за счет средств ФСС РФ (страховщика). — на лечение застрахованного непосредственно после несчастного случая; — приобретение лекарств, изделий медицинского назначения и индивидуального ухода; — обеспечение техническими и транспортными средствами при наличии соответствующих медицинских показаний; — профессиональное обучение (переобучение) и др. Компенсация морального вреда. Возмещение пострадавшему работнику морального вреда, причиненного в связи с несчастным случаем на производстве, осуществляется работодателем. Размер компенсации определяется судом!!! (п. 2 ст. 1101 ГК РФ).

Условия для льготы

Суммы, уплаченные работодателями за оказание медицинских услуг своим работникам, не облагаются НДФЛ, если перечислены за счет средств, оставшихся у организации после уплаты налога на прибыль.

Источник выплаты – это первое условие для освобождения такого дохода от НДФЛ. Кроме этого, для освобождения от НДФЛ необходимо соблюсти условия оплаты расходов.

Вернемся к норме НК РФ. Хоть это и не бросается в глаза, но решающим фактором для освобождения является то, что медицинские услуги должны быть оплачены за счет средств работодателя. В медицинское учреждение должны поступить средства компании, выделенные именно на медуслуги. Об этом говорили финансисты и в письме от 03.12.2018 № 03-04-05/87037, на которое идет ссылка в комментируемом письме.

Как не следует экономить

Работодатели нередко стараются сэкономить на расходах, связанных с работниками, и внедряют различные схемы. Однако проверяющие прекрасно о них осведомлены. В итоге вместо экономии можно получить не только доначисления НДФЛ и взносов, но и штрафы за нарушение трудового законодательства.

Далее расскажем о схемах, которые точно не нужно применять в целях экономии. В них применяется общий подход — изменение статуса наемных работников на какой-то иной. Возможны такие варианты:

- Заключение договоров ГПХ вместо трудовых. По закону такое возможно, если физическое лицо нанимается, например, на определенный проект. Экономия в том, что ему не нужно создавать условия труда (обустраивать рабочее место, покупать технику и т.д.), выплачивать пособия (например, больничный), а также платить за него взносы на травматизм. При этом НДФЛ уплачивается в полном объеме, а в большинстве случаев и страховые взносы (кроме исключений из пункта 4 статьи 420 НК РФ).

- Перевод работников в статус ИП на УСН с объектом «доход». Экономия в том, что предприниматели на этом льготном режиме платят со своих доходов (без учета расходов) налог по ставке 6, а не 13%. Страховые взносы за ИП наниматель не платит, — это должен делать сам ИП. Однако обычно стороны договариваются, что работодатель будет их компенсировать. Но даже при этом ему удастся существенно сэкономить, ведь общая сумма взносов ИП составляет порядка 35 000 рублей за весь 2021 год (+1% с суммы, превышающей доход 300 000 рублей). Социальных обязательств перед ИП у нанимателя нет, как и обязанностей, предусмотренных Трудовым кодексом.

- Регистрация работников самозанятыми и перевод на уплату налога на профессиональный доход (НПД). Этот вариант «экономии» попытались внедрить отдельные работодатели тех регионов, где НПД был внедрен в качестве пилотного проекта. Выгода в том, что за работников, имеющих такой статус, вовсе не нужно платить ни налогов, ни страховых взносов. Вместо 13% НДФЛ с доходов самозанятые платят 6% НПД, причем эта сумма включает медицинские взносы. От уплаты пенсионных они освобождены. Однако с целью защиты работников законом прямо запрещено заключать договоры с самозанятыми, которые в течение 2 последних лет трудились у этого работодателя. То есть нанимать самозанятых можно, но перевести уже работающих сотрудников в этот статус не выйдет.

По факту «оптимизированный» сотрудник мало чем отличается от штатных — он является на работу ежедневно, выполняет те же обязанности, использует средств производства работодателя. Если проверяющие из ИФНС смогут собрать достаточно доказательств, то в суде такие отношения могут быть квалифицированы в трудовые. Причем это произойдет задним числом — с даты фактического допуска работника к исполнению его обязанностей. Работодателю это грозит штрафами и доначислениями.

Налог на доходы физических лиц

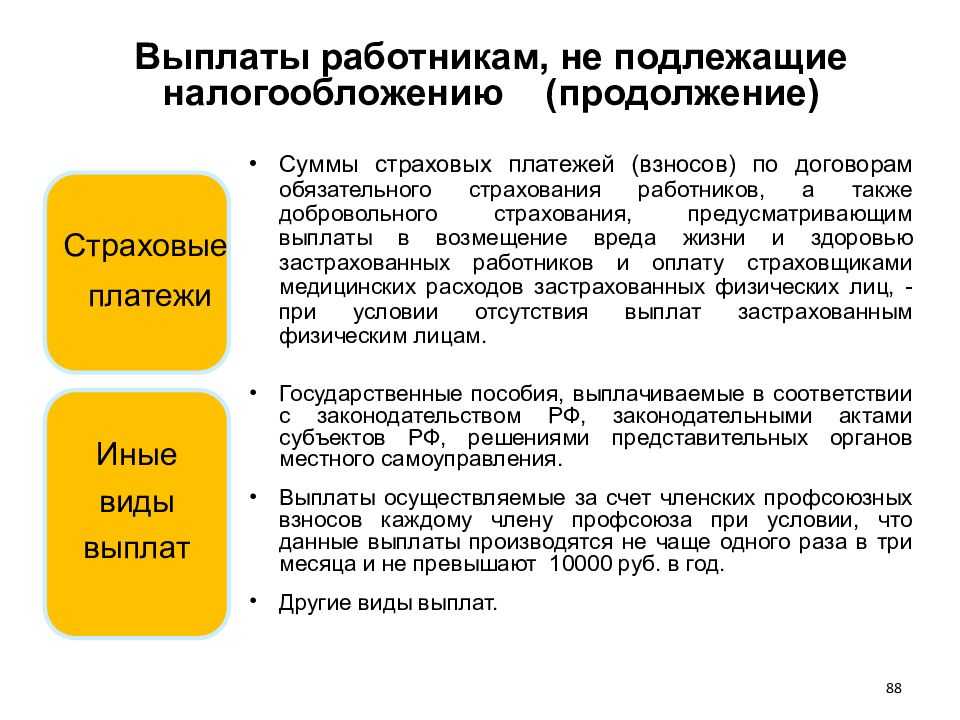

В соответствии с п. 10 ст. 217 НК РФ освобождены от налогообложения уплаченные работодателями суммы, оставшиеся в их распоряжении после уплаты налога на прибыль, за лечение и медицинское обслуживание своих работников, их супругов, их родителей и их детей при условии наличия у медицинских учреждений соответствующих лицензий, а также наличия документов, подтверждающих фактические расходы на лечение и медицинское обслуживание.

Указанные доходы освобождаются от налогообложения как в случае безналичной оплаты работодателями медицинским учреждениям расходов на лечение и медицинское обслуживание налогоплательщиков, так и в случае выдачи наличных денежных средств, предназначенных на эти цели, непосредственно налогоплательщику (членам его семьи, родителям) или зачисления средств, предназначенных на эти цели, на счета налогоплательщиков в учреждениях банков.

Подчеркнем, что данный порядок применяется только тогда, когда компенсация производится за счет средств, оставшихся в компании после уплаты налога на прибыль.

Минфин России в Письмах от 01.12.2010 N 03-04-06/6-285, от 21.10.2008 N 03-04-06-01/311 разъяснил, что возможность полной или частичной оплаты работодателем лечения без обложения сумм оплаты НДФЛ связывается не с уменьшением налоговой базы по налогу на прибыль, а с наличием у организации средств после уплаты налога на прибыль, из которых производится оплата. Следовательно, для освобождения от НДФЛ сумм оплаты лечения сотрудников необходимо наличие у организации прибыли как таковой, а средства, необходимые для оплаты вышеуказанных сумм, должны формироваться после уплаты налога на прибыль. Это может быть как специально созданный фонд, так и просто нераспределенная прибыль компании.

Налоговый кодекс РФ не содержит определения, что такое «средства, остающиеся в распоряжении работодателя после уплаты налога на прибыль», поэтому воспользуемся нормой п. 1 ст. 11 НК РФ: институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в Налоговом кодексе РФ, применяются в том значении, в каком они используются в этих отраслях законодательства.

Фактически данные средства являются прибылью, оставшейся в распоряжении организации, которая в соответствии с п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 N 34н) определяется как финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных налогов и иных аналогичных платежей.

Величина прибыли, оставшейся в распоряжении организации (нераспределенной прибыли), отражается по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса, представляемого по итогам первого квартала, полугодия, 9 месяцев и календарного года.

Таким образом, если организацией расходы на лечение компенсируются именно за счет таких сумм (т.е. в предыдущих периодах имелась нераспределенная прибыль), удерживать НДФЛ с дохода сотрудника, которому организация оплатила лечение, не следует. Если же нераспределенная прибыль за предыдущие периоды в компании отсутствует, то компенсация расходов на лечение в суммах, превышающих 4000 руб. за налоговый период, будет облагаться НДФЛ как материальная помощь.

Чем заменить компенсацию

НК РФ предусматривает в том числе освобождение от НДФЛ доходов, не превышающих 4000 рублей за налоговый период, в виде сумм материальной помощи работникам (п. 28 ст. 217 НК РФ). Материальную помощь можно оказать, если работник сам оплатил свое лечение.

Материальная помощь освобождаются от налогообложения независимо от основания и источников ее выплаты. Но сумма, превышающая 4000 рублей, облагается НДФЛ. И это все-таки лучше, чем удерживать налог со всей суммы компенсации. С суммы превышения придется начислить и страховые взносы.Пример. Расчет компенсации стоимости лечения в виде материальной помощи Работник компании, выписавшись из больницы, написал в бухгалтерию заявление с просьбой возместить ему стоимость лечения. По счету клиники он заплатил из своих средств 7000 руб.Компания приняла решение возместить работнику эту сумму, но только в виде материальной помощи. Для этого работника попросили переписать заявление о возмещении медицинских расходов на просьбу об оказании материальной помощи.Фирма платит взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а обязательные страховые взносы – по общему тарифу 30%.Бухгалтер сделает записи:Дебет 91-2 Кредит 70 – 7000 руб. – начислена материальная помощь работнику;Дебет 91-2 Кредит 69-1-2 – 93 руб. ((7000 руб. – 4000 руб.) × 3,1%) – начислены взносы на страхование от несчастных случаев и профессиональных заболеваний на сумму материальной помощи, превышающей 4000 рублей;Дебет 91-2 Кредит 69-1-1 – 900 руб. ((7000 руб. – 4000 руб.) × 30%) – начислены страховые взносы на сумму материальной помощи, превышающую 4000 руб.;Дебет 70 Кредит 68, субсчет Расчеты по НДФЛ – 390 руб. ((7000 руб. – 4000 руб.) × 13%) – удержан налог на доходы физических лиц с суммы материальной помощи, превышающей 4000 руб.;Дебет 70 Кредит 51 – 6610 руб. (7000 – 390) – перечислена материальная помощь работнику.