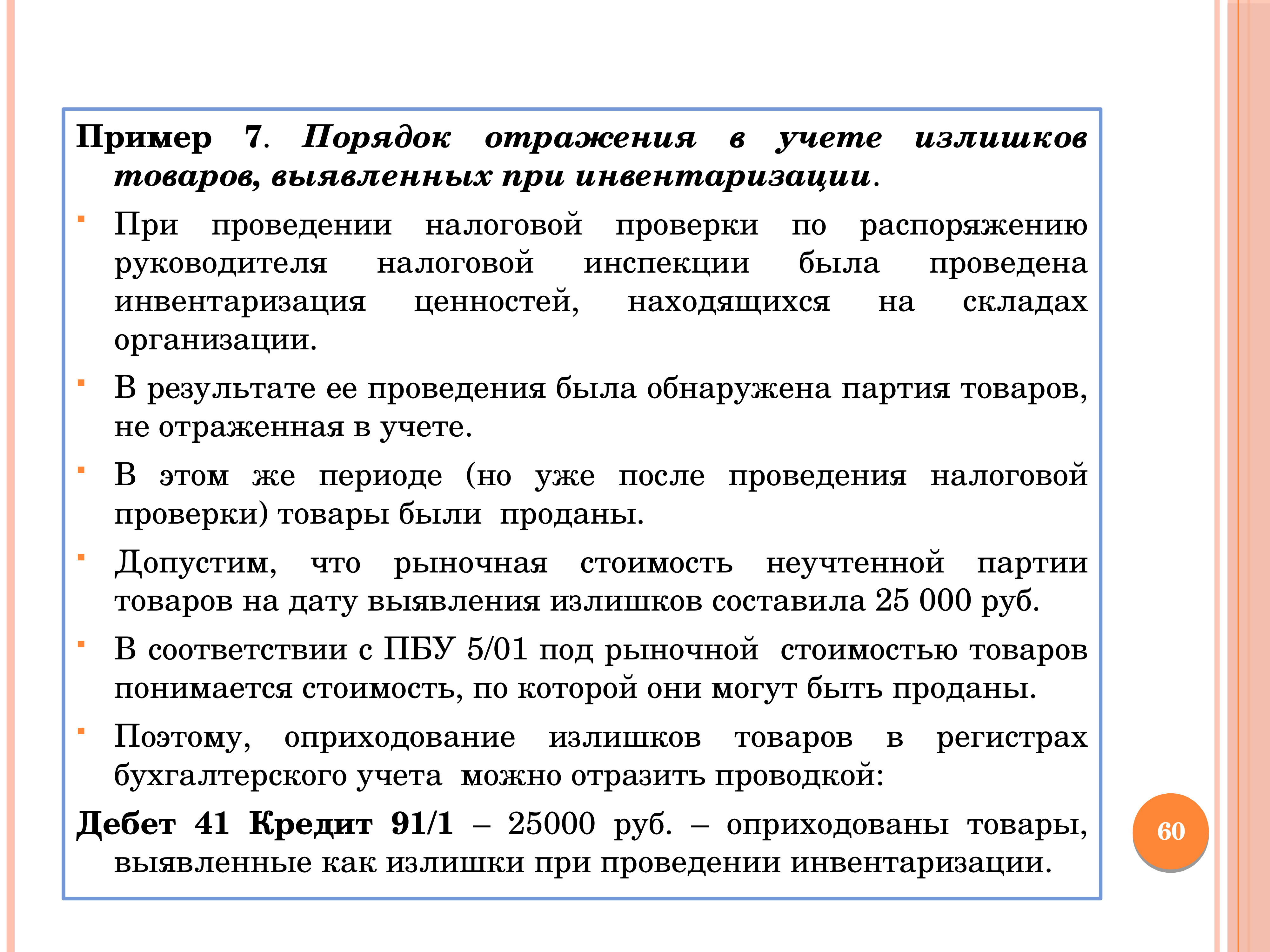

Крупные излишки

В процессе инвентаризации иногда выявляются не только излишки материалов, но и «дополнительные» основные средства. Здесь сразу вспоминается один из профессиональных анекдотов.

В компании «Х» построили котельную за счет неучтенных средств. Потом спохватились: нужно же ставить на баланс, при проверке ведь не скроешь. Находчивый главбух решил воспользоваться проводимой инвентаризацией и включил в акт следующий пункт: «В ходе инвентаризации на территории предприятия обнаружена котельная».

На практике неучтенные котельные встречаются нечасто, а вот излишки по более мелким объектам основных средств вполне могут быть обнаружены при проверке, особенно на крупных предприятиях со сложной структурой и системой учета.

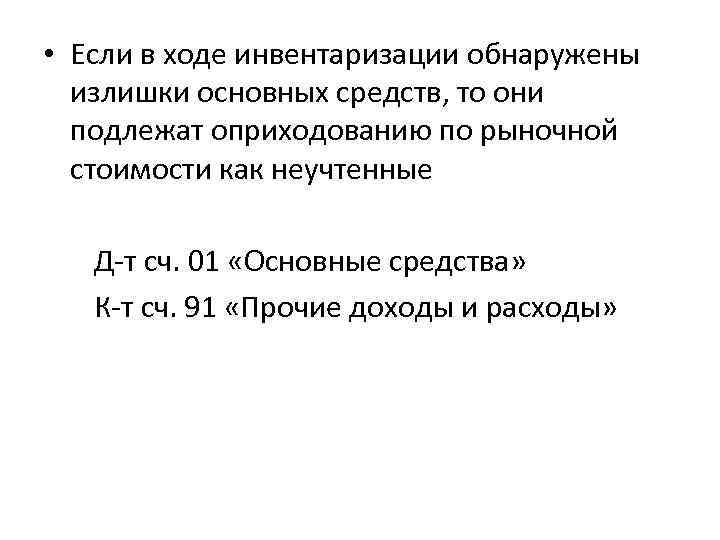

В общем случае обнаруженный объект основных средств оценивается так же, как и объект материальных запасов, т. е. по рыночной стоимости (п. 36 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина РФ от 13.10.2003 № 91н).

Может возникнуть ситуация, когда объект ОС стоит на балансе, но в учете не отражена произведенная модернизация (достройка и т. п.). В этом случае следует оценить затраты на проведение работ и увеличить на них стоимость объекта ОС. Для оценки затрат можно использовать информацию о стоимости аналогичных работ, имеющуюся у компании, либо прибегнуть к услугам оценщика.

При всех вариантах оценки ОС и ТМЦ не нужно «автоматически» использовать имеющуюся информацию о ценах по аналогичному имуществу. Следует учитывать фактическое состояние и степень износа конкретных объектов, выявленных в качестве излишков.

Излишки — это хорошо или плохо?

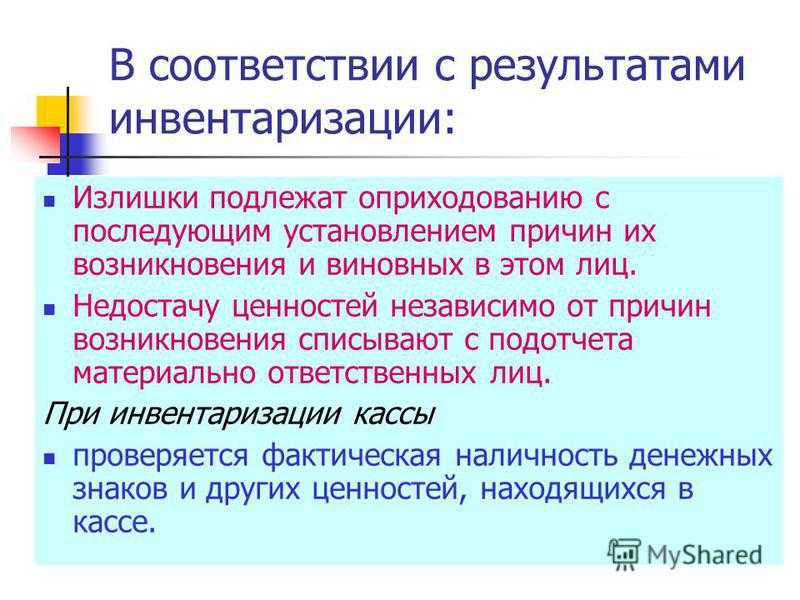

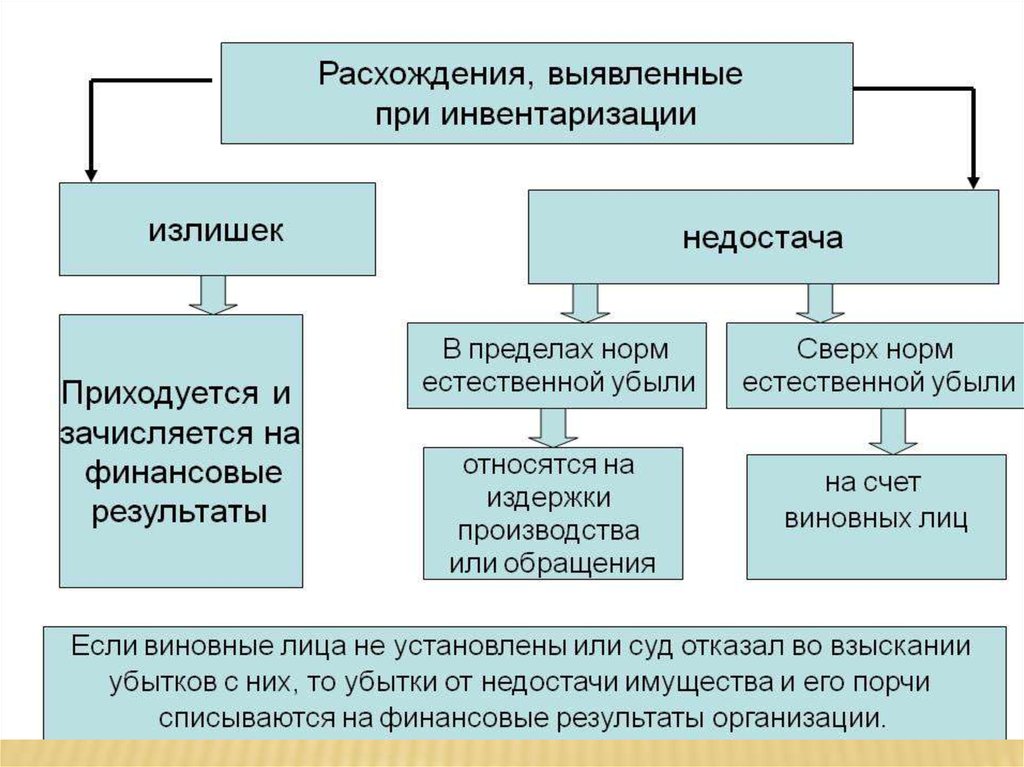

Основная цель инвентаризации — сравнение фактического наличия ее объектов с учетными данными. Отклонения могут быть как в сторону уменьшения (недостача), так и в сторону увеличения (излишки).

С недостачей все понятно — ее наличие однозначно является отрицательным сигналом.

С излишками сложнее. Казалось бы, обнаружен дополнительный актив, это плюс для компании, нужно радоваться. На самом деле это не так. Отклонение фактических данных от учетных в любую сторону говорит о недостатках организации работы с материальными ценностями.

Излишки могут появиться, например, если ТМЦ были неверно оприходованы либо списаны в производство или покупателю фактически отгрузили меньше товара, чем провели по документам. В любом случае речь идет об ошибках в организации учета или логистики.

То есть с точки зрения оценки функционирования бизнес-процессов наличие излишков ничем не лучше выявления недостачи.

Но если уж они выявлены, следует отразить этот факт в учете и тем самым повысить его достоверность (для этого, собственно, и нужна инвентаризация).

Как организовать учет выявленных при инвентаризации излишков имущества, рассмотрим в следующих разделах.

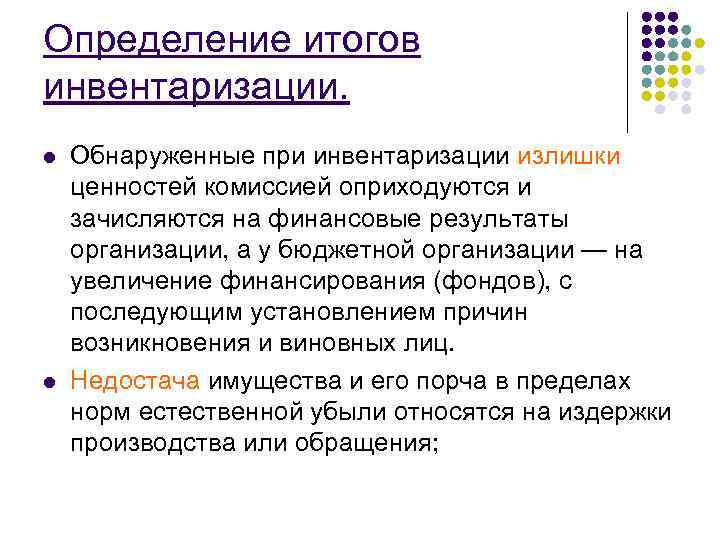

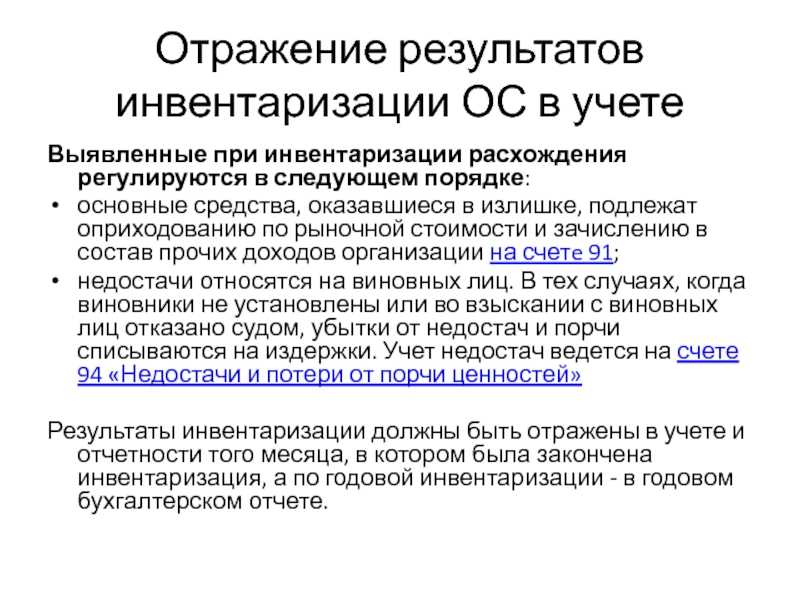

6.Отражение результатов инвентаризации в учете

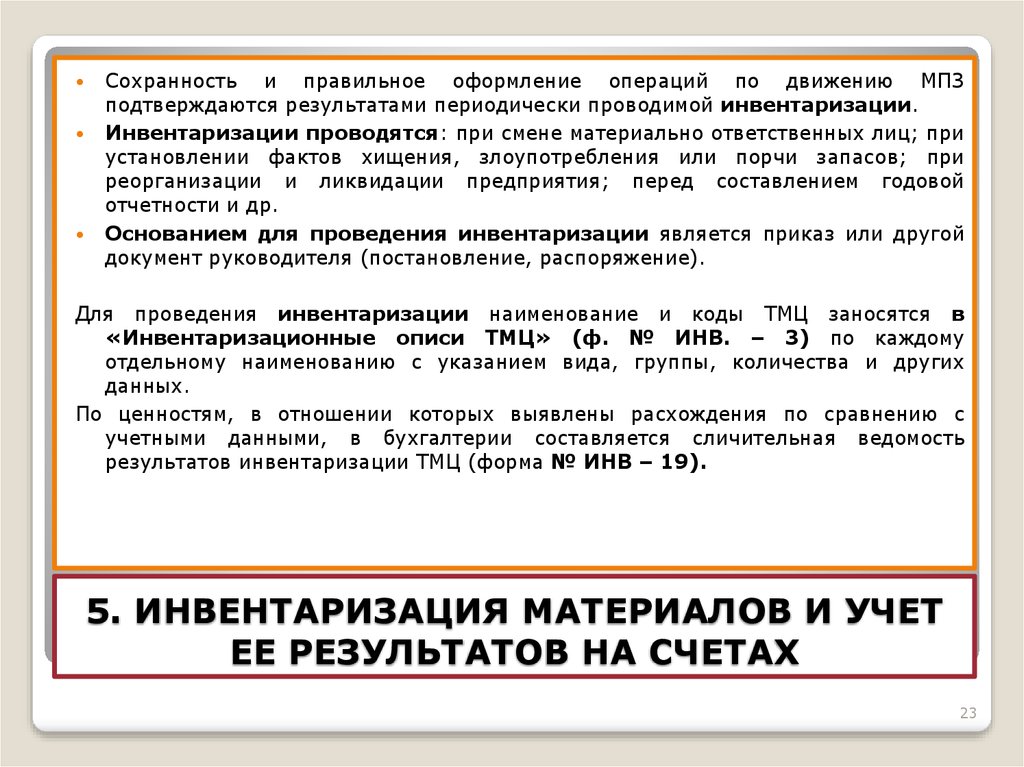

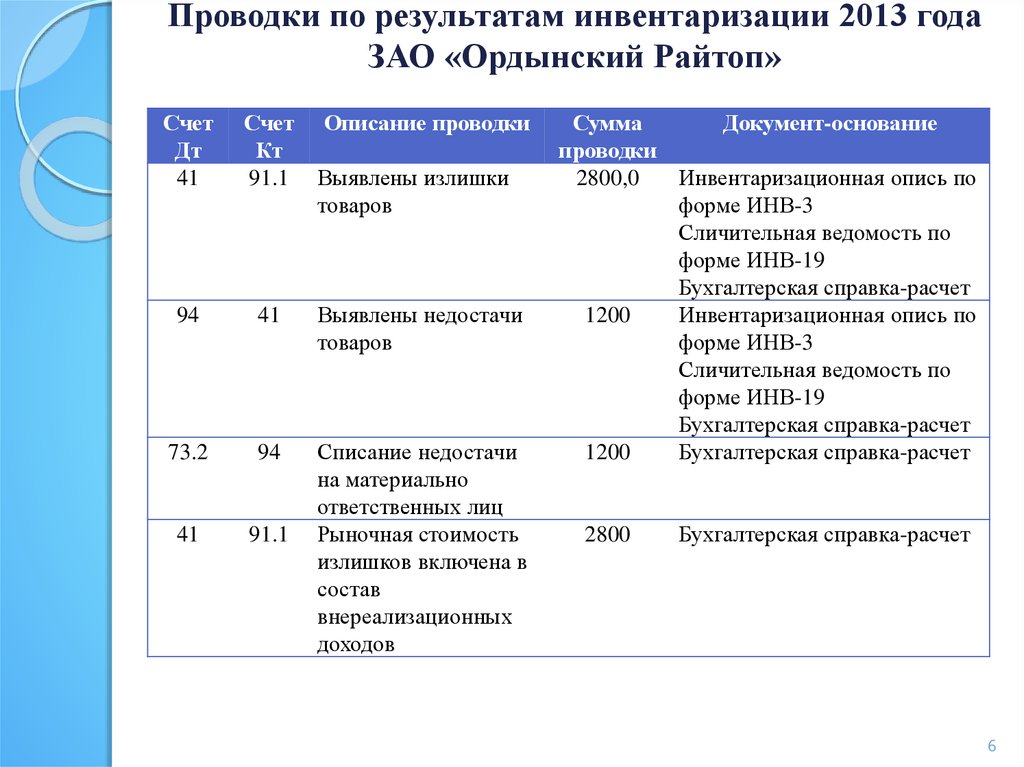

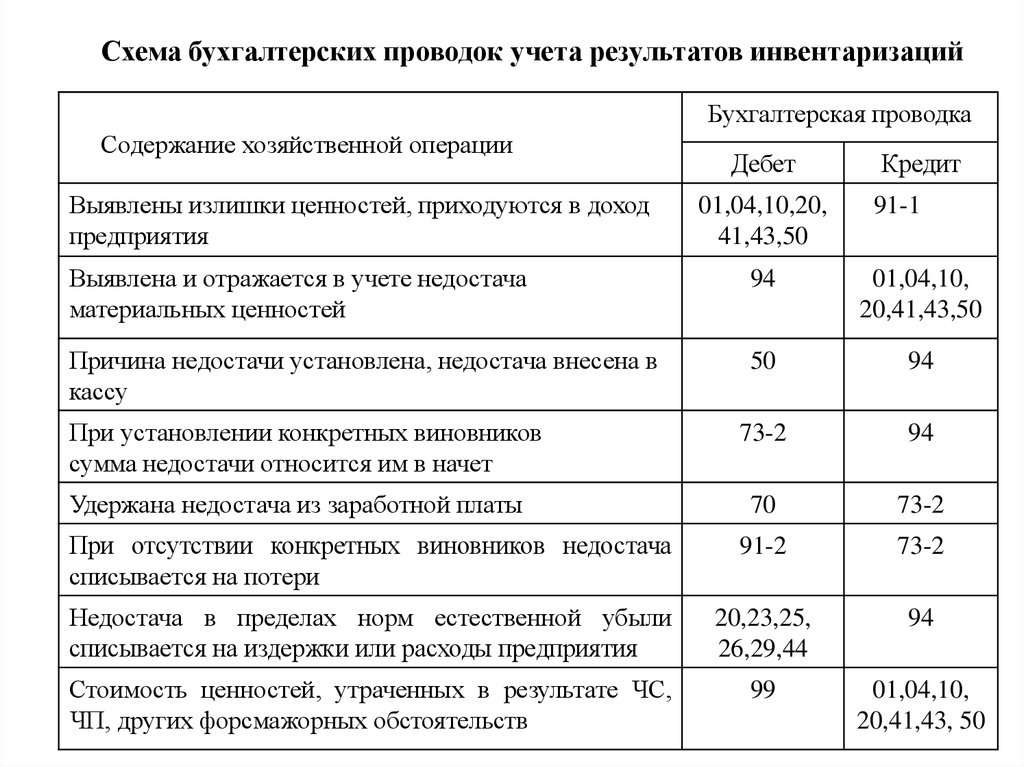

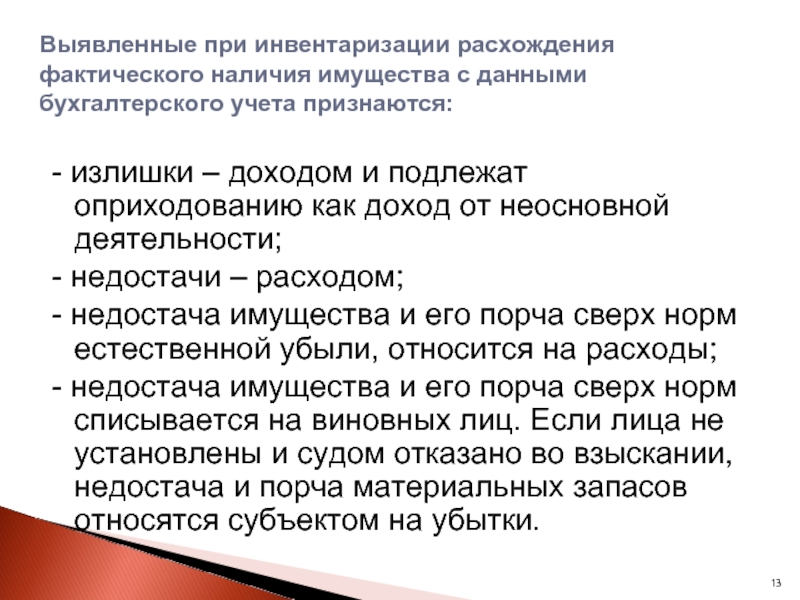

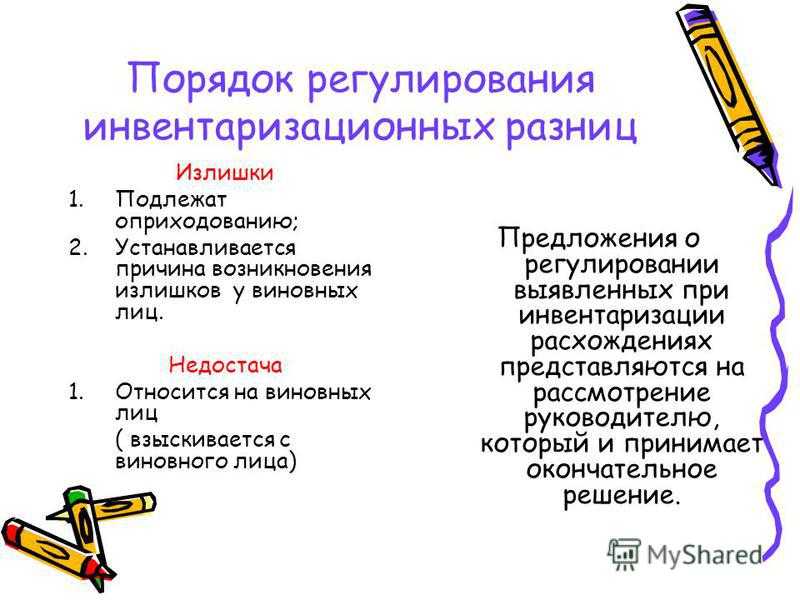

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, когда была закончена инвентаризация, а по годовой инвентаризации в годовом бухгалтерском отчете. Выявленные при инвентаризации расхождения фактического наличия средств с данными бухгалтерского учёта регулируются следующим образом:

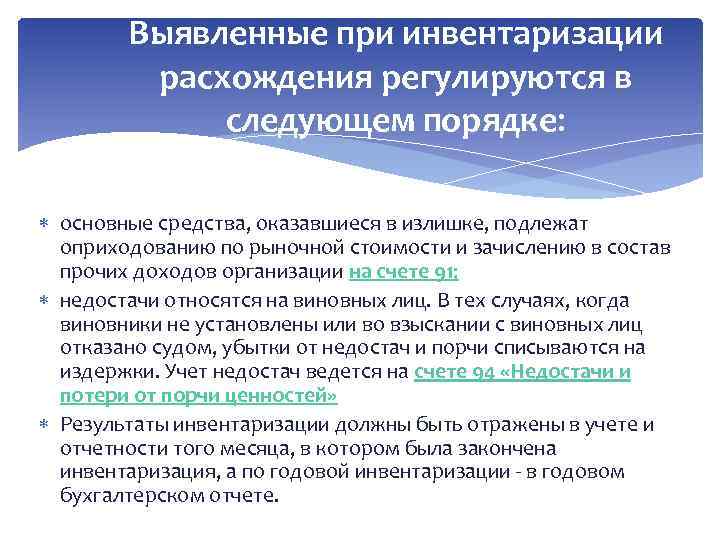

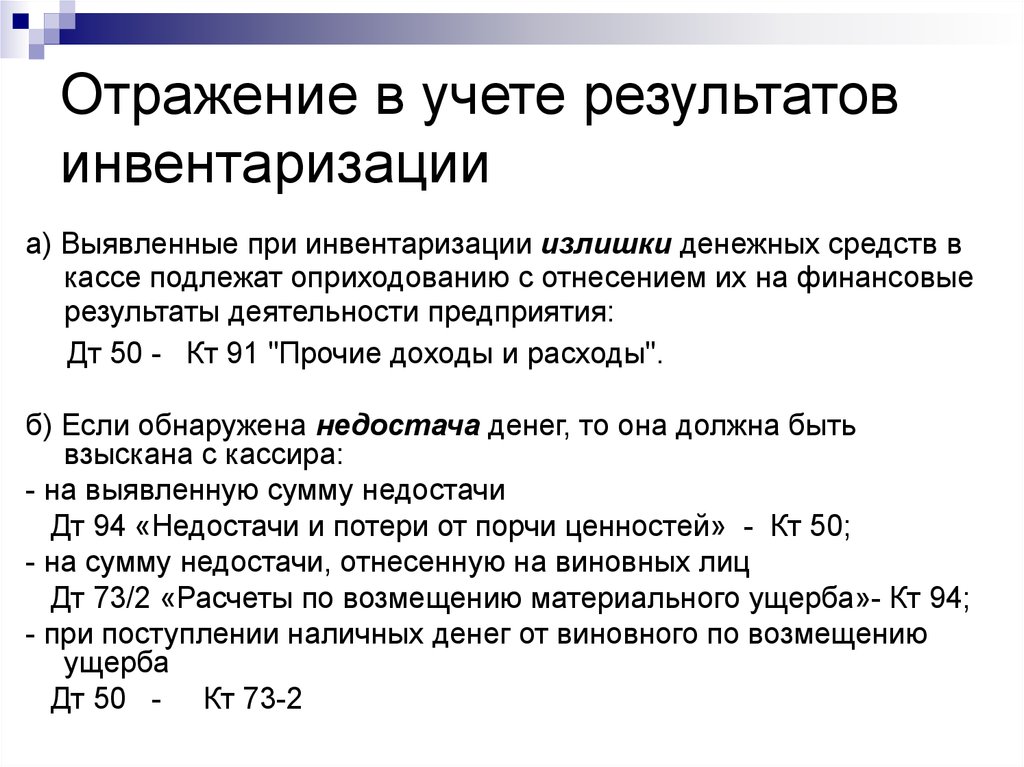

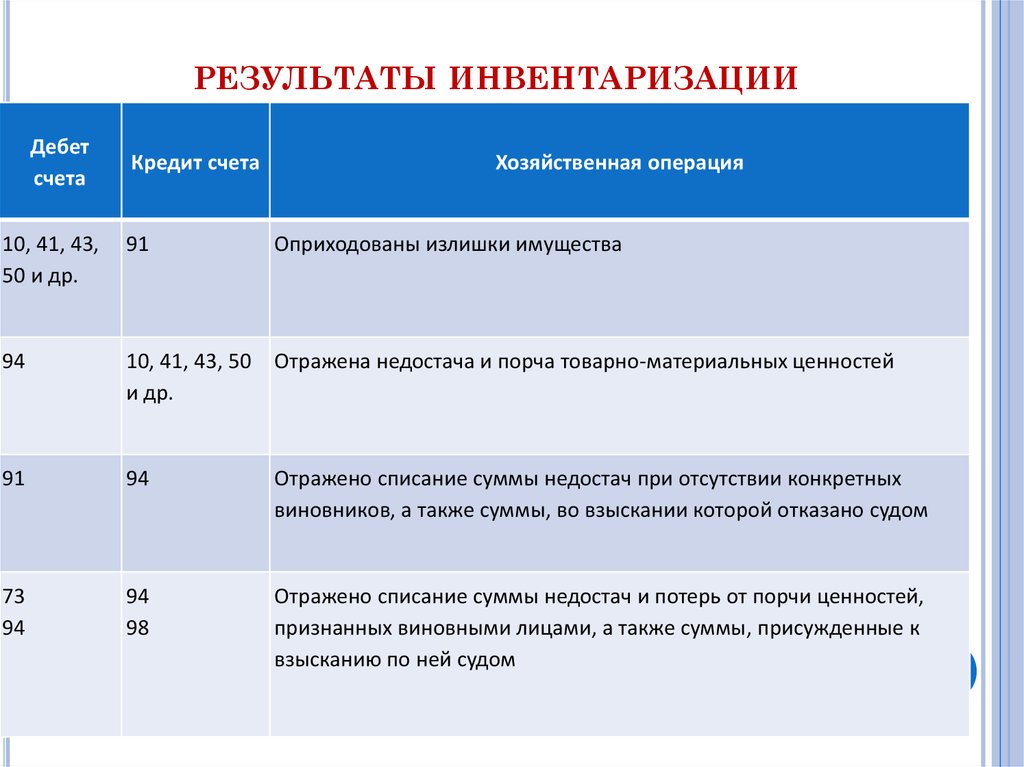

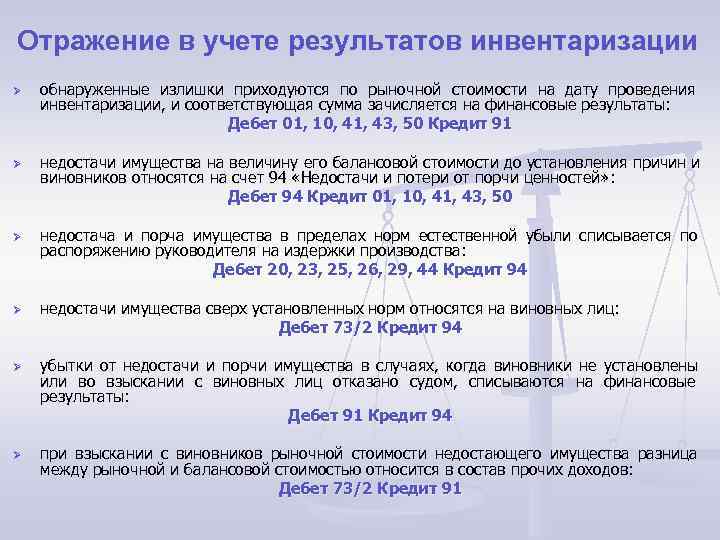

— излишки основных средств, материальных ценностей, денежных средств и другого имущества подлежат оприходованию и зачислению соответственно на финансовые результаты организации с последующим установлением причин возникновения излишка и виновных лиц;

— недостача ценностей в пределах норм естественной убыли списывается по распоряжению руководителя организации на затраты или на расходы на продажу. Нормы убыли применяются лишь при выявлении недостач. Убыль ценностей в пределах норм определяется после зачета недостач ценностей излишками по пересортице;

— недостача ценностей сверх норм естественной убыли относится на виновных лиц. Причем недостача удерживается с виновных лиц не по учетным ценам, а по рыночным.

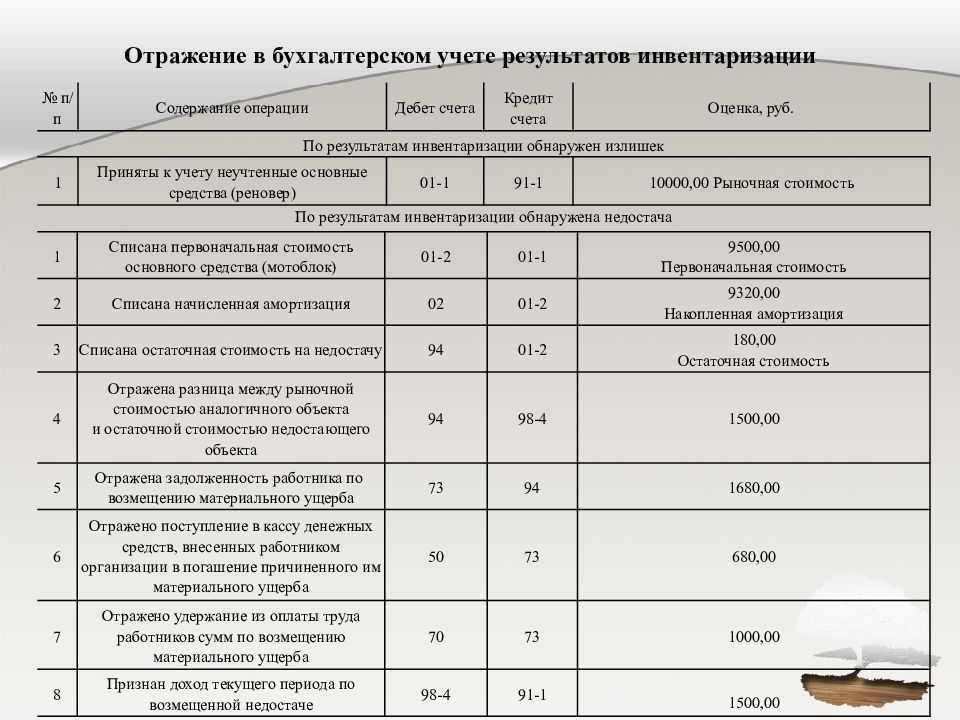

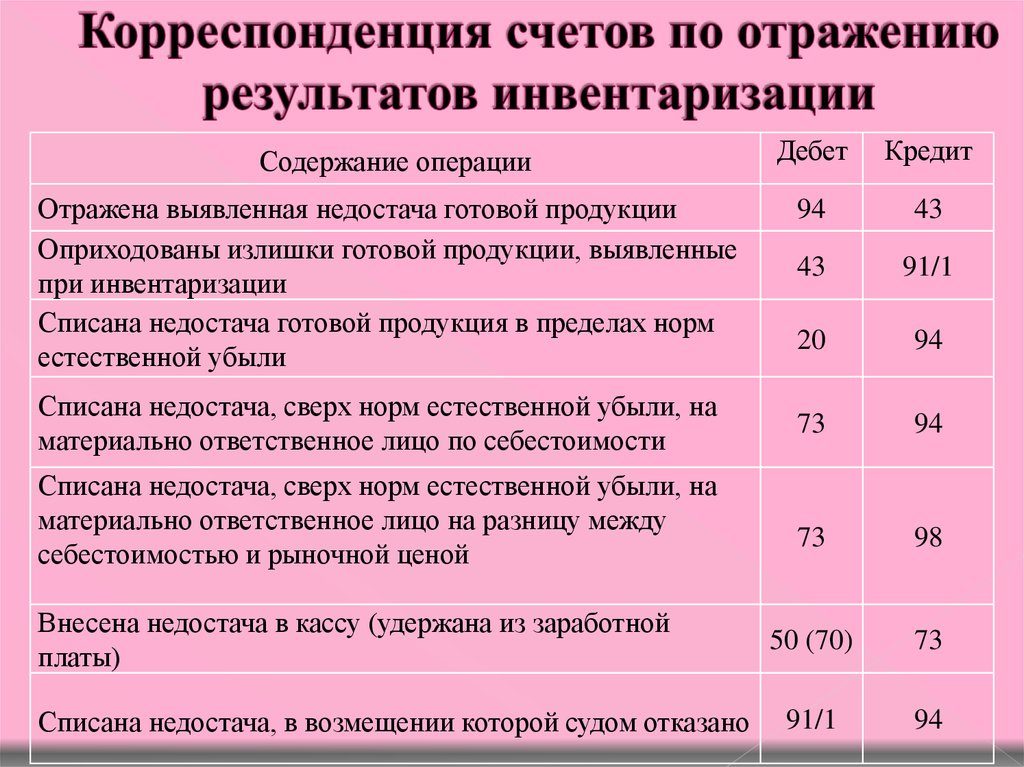

По результатам инвентаризации составляется следующая корреспонденция счетов:

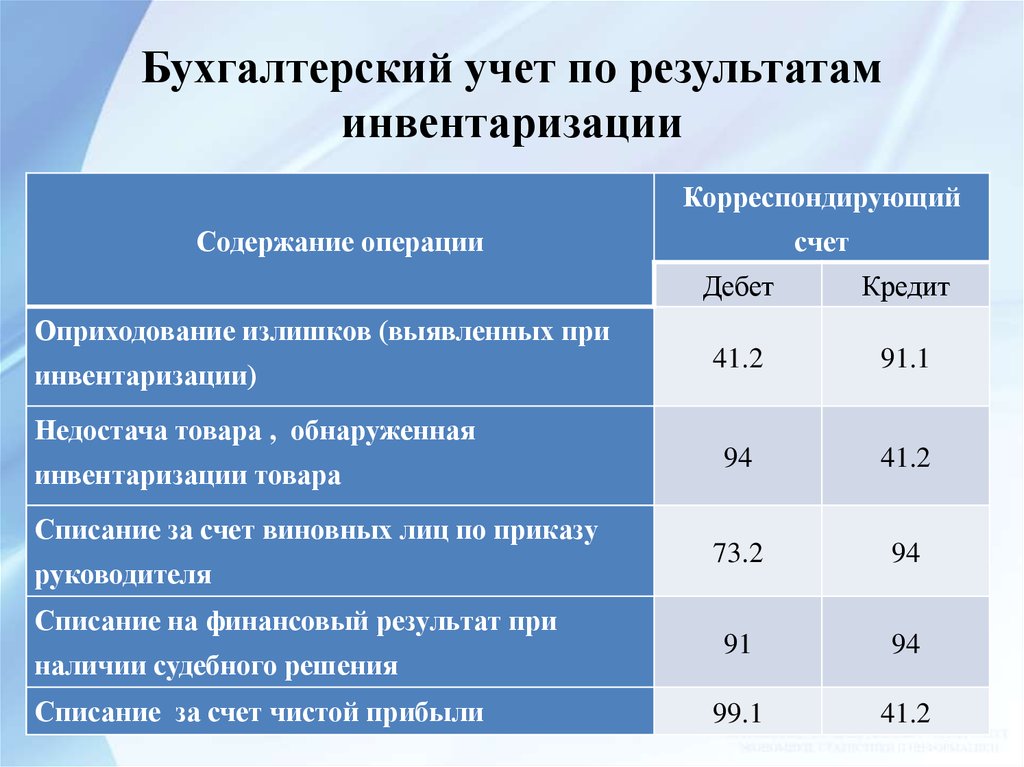

Оприходованы излишки, выявленные при инвентаризации:

Д-т сч. 01 «Основные средства»

Д-т сч. 10 «Материалы»

Д-т сч. 41 «Товары»

Д-т сч. 43 «Готовая продукция»

К-т сч. 91 «Прочие доходы и расходы», субсчёт 1 «Прочие доходы»

2. В результате инвентаризации получена недостача:

Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 01 «Основные средства»

К-т сч. 10 «Материалы»

К-т сч. 41 «Товары»

К-т сч. 43 «Готовая продукция»

3. Списана недостача в пределах норм естественной убыли:

Д-т сч. 20 «Основное производство»

Д-т сч. 23 «Вспомогательные производства»

Д-т сч. 25 «Общепроизводственные расходы»

Д-т сч. 26 «Общехозяйственные расходы»

Д-т сч. 29 «Обслуживающие производства и хозяйства»

Д-т сч. 44 «Расходы на продажу»

К-т сч. 94 «Недостачи и потери от порчи ценностей»

4. Начислен НДС на сумму недостачи активов сверх норм естественной убыли:

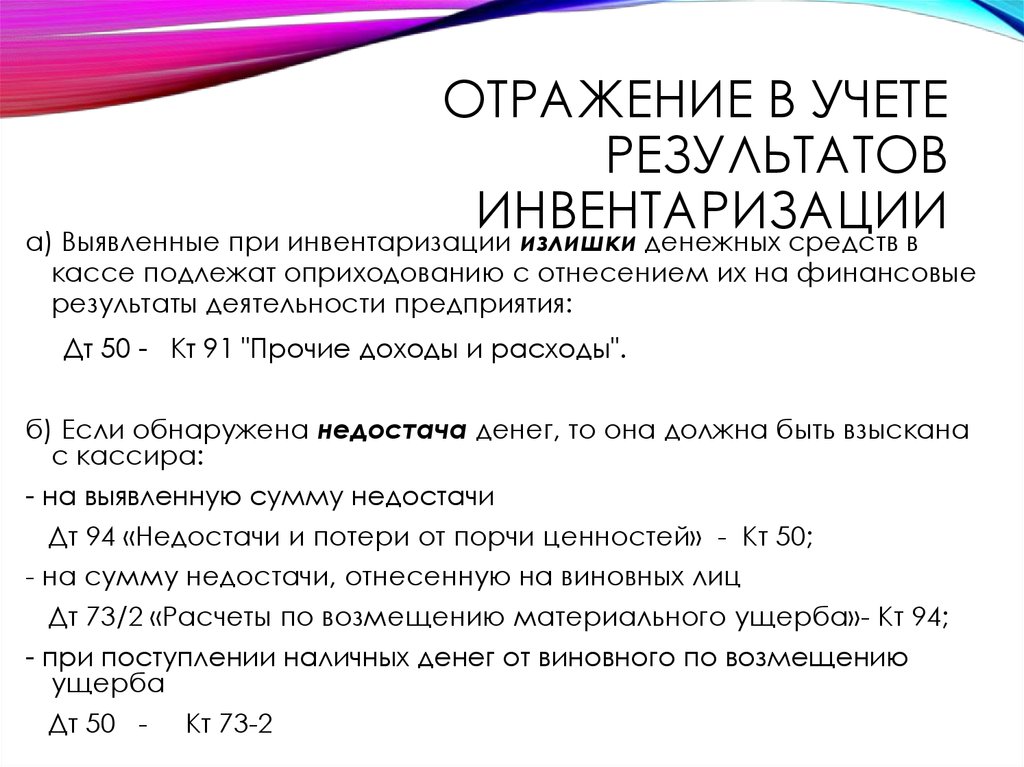

Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 68 «Расчёты по налогам и сборам»

5. Списана сумма недостачи на виновное лицо по учётным ценам включая НДС:

Д-т сч. 73 «Расчёты с персоналом по прочим операциям» субсчёт 2 «Расчёты по возмещению материального ущерба»

К-т сч. 94 «Недостачи и потери от порчи ценностей»

6 . Списана на виновное лицо разница между рыночной и учетной стоимостью недостающих ценностей:

Д-т сч. 73 «Расчёты с персоналом по прочим операциям» субсчёт 2 «Расчёты по возмещению материального ущерба»

К-т сч. 98 «Доходы будущих периодов» субсчёт 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»

7. Возмещена сумма недостачи виновным лицом по рыночным ценам:

Д-т сч. 70 «Расчеты с персоналом по оплате труда»

К-т сч. 73 «Расчёты с персоналом по прочим операциям» субсчёт 2 «Расчёты по возмещению материального ущерба»

8. Отнесена сумма доходов будущих периодов на прочие доходы отчетного периода при погашении сумы недостачи виновным лицом:

Д-т сч. 98 «Доходы будущих периодов» субсчёт 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»

К-т сч. 91 «Прочие доходы и расходы», субсчёт 1 «Прочие доходы»

9. Списана недостача на финансовые результаты, виновники которой по решению суда не установлены:

Д-т сч. 91 «Прочие доходы и расходы», субсчёт 2 «Прочие расходы»

К-т сч. 94 «Недостачи и потери от порчи ценностей»

Ответы на актуальные вопросы про инвентаризацию основных средств

Вопрос №1. Какова обязательная периодичность проведения инвентаризации основных фондов?

Если инвентаризация денежных средств проводится не реже одного раза в квартал, а оборотных средств – не реже одного раза в год перед составлением отчетности, то для основных фондов законом установлен более продолжительный интервал между инвентаризациями. Внеоборотные активы разрешается ревизовать один раз в три года.

Вопрос №2. Как правильно выполнить оценку стоимости обнаруженного во время инвентаризации имущества?

При обнаружении не числящегося на балансе имущества в первую очередь следует проверить, не списывалась ли раньше его стоимость, или не ведется ли учет таких объектов на забалансовых счетах. Стоимость объектов, которые необходимо отразить в учете, организация может рассчитать самостоятельно.

Если недавно предприятие приобретало аналогичные основные фонды, то можно оценить находку по этой стоимости. Если же в балансе такого имущества нет, то придется исследовать цены. Для этого надо изучить прайс-листы магазинов или другие аналогичные материалы. Закон не заставляет предприятие прибегать к независимой оценке. Это право юридического лица, но не обязанность.

Главное условие – оценка основного средства, выполненная собственными силами, должна иметь документальное обоснование

Это важно потому, что стоимость найденного при инвентаризации имущества, необходимо отнести на внереализационные доходы с целью дальнейшего налогообложения

Вопрос №3. Как поступить, если в конце года была проведена инвентаризация и в ходе нее установлены излишки основных фондов. Организация самостоятельно оценила их и оприходовала. Вскоре было принято решение провести независимую оценку имущества, для чего привлекли эксперта. Стоимость, определенная оценщиком в отчете, больше цены, по которой объекты числятся в бухгалтерском учете. Нужно ли вносить какие-либо коррективы в учет?

Если оценка обнаруженного при ревизии имущества, выполненная самостоятельно, отличается от той, которую определил профессиональный оценщик, ошибку следует исправить. Если этого не сделать, в дальнейшем при проверке обязательно возникнут вопросы со стороны налогового инспектора. Особенно это касается налогового учета. Поскольку налоговая база по налогу на прибыль занижена, то необходимо доплатить разницу по основному платежу, пени и сдать новую уточненную декларацию.

Если же такая ошибка допущена в течение года до уплаты налога на прибыль, то нужно учесть новую сумму налога в декларации. При изучении отчета оценщика необходимо обратить внимание на то, включает ли стоимость основного средства НДС. В бухгалтерском учете необходимо отразить в учете обнаруженные основные фонды по рыночной цене без НДС

Вопрос №4. По какой стоимости следует отразить в бухучете бюджетного учреждения излишки основных фондов?

Бюджетные организации, так же как и предприятия, осуществляющие коммерческую деятельность, должны оценивать излишки, обнаруженные при пересчете имущества, по рыночной цене. Стоимость объекта не может быть меньше той, по которой его реально продать с учетом изношенности основного средства. Оценка проводится специальной комиссией, назначенной руководителем предприятия.

Вопрос №5. Коммерческое предприятие применяет ЕНВД. При проведении ревизии основных фондов были обнаружены излишки. Как отразится на величине налога стоимость обнаруженных объектов?

Стоимость объектов, обнаруженных при ревизии основных фондов, никак не отразится на размере налога, если предприятие применяет ЕНВД, поскольку при расчете величины этого налога в расчет принимается только вмененный доход.

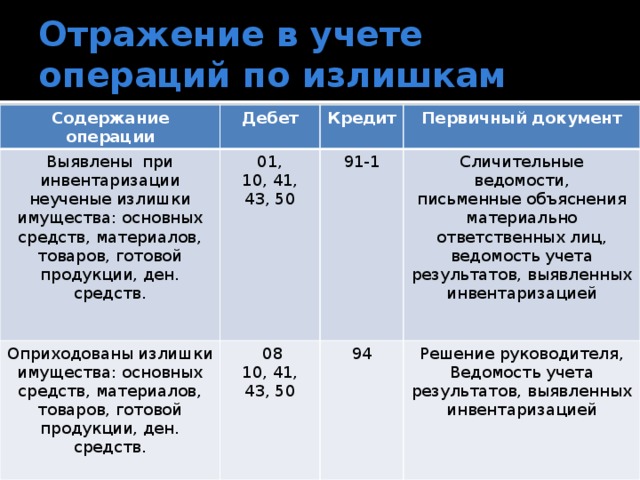

Отражение излишков для целей бухгалтерского учета

В бухгалтерском учете обнаруженные излишки основных средств относятся к прочим доходам предприятия. На основании сведений об обнаруженных основных фондах в инвентаризационных ведомостях необходимо составить бухгалтерскую справку, в которой отражают следующие проводки:

- Дт 08 Кт 91/1 – на стоимость излишков, обнаруженных в ходе инвентаризации. Выявленное имущество экономический субъект может использовать в дальнейшем в своей деятельности;

- Дт 01 Кт 08 – введен в эксплуатацию объект основных средств, обнаруженный в ходе инвентаризации.

Пример. При инвентаризации имущества предприятия, проведенной 15 октября 2016 г. обнаружен не учтенный ранее новый монитор. Каких-либо первичных документов на него нет. Установлено, что рыночная стоимость аналогичной модели 60000 рублей. Комиссией определен срок полезного использования монитора 50 месяцев.

В бухгалтерском учете следует сделать такие проводки:

Дт 08 Кт 91/1 = 60000 –на стоимость обнаруженного при инвентаризации имущества;

Дт 01 Кт 08 = 60000 – обнаруженный объект введен в эксплуатацию;

Дт 20, 44 Кт 02 = 60000/50 = 1200 – ежемесячно с ноября 2016 г. на сумму начисляемого износа.

Выявление признаков обесценения (снижения ранее признанного обесценения)

Признаки, указывающие на обесценение активов (снижение убытка от обесценения), могут быть внешними (п. 7, 19 ФСБУ «Обесценение активов»)ивнутренними (п. 8, 20 ФСБУ «Обесценение активов»).

В случае выявления признаков снижения стоимости актива инвентаризационной комиссией принимается решение о необходимости определения справедливой стоимости актива с учетом существенности влияния на нее выявленных признаков обесценения.

Справедливая стоимость актива определяется комиссией, на которую возложены такие полномочия (при необходимости – с привлечением сторонних специалистов), с применением метода рыночных цен либо метода амортизированной стоимости замещения (п. 11 ФСБУ «Обесценение активов»). Порядок применения данных методов предусмотрен в п. 54 – 56 ФСБУ «Концептуальные основы». Учреждение использует тот метод, который позволяет наиболее достоверно оценить справедливую стоимость актива.

Одновременно при принятии решения об определении справедливой стоимости комиссией оценивается необходимость корректировки в отношении актива оставшегося срока его полезного использования (п. 13 ФСБУ «Обесценение активов»).

Если по результатам анализа выявленных признаков обесценения актива инвентаризационной комиссией принимается решение об учете актива на забалансовых счетах, в дальнейшем тест на обесценение такого актива (определение справедливой стоимости) не проводится (п. 14 ФСБУ «Обесценение активов»).

В бухгалтерском учете убыток от обесценения актива признается, когда остаточная стоимость актива на годовую отчетную дату превышает его справедливую стоимость за вычетом затрат на выбытие такого актива.

Расчет убытка производится в следующем порядке: остаточная стоимость актива на годовую отчетную дату уменьшается до его справедливой стоимости, определенной согласно решению инвентаризационной комиссии (комиссии по поступлению и выбытию активов), за вычетом затрат на выбытие такого актива, но не более остаточной стоимости актива на годовую отчетную дату. При расчете учитываются особенности признания убытков, предусмотренные п. 16, 17 ФСБУ «Обесценение активов».

Обратите внимание! Решение о признании убытка от обесценения подлежит согласованию с собственником имущества (п. 15 ФСБУ «Обесценение активов»):

-

у казенных учреждений – в отношении всего имущества;

-

у бюджетных и автономных учреждений – в отношении недвижимого и особо ценного движимого имущества, приобретенного учреждением за счет средств учредителя.

В случае выявления признаков, указывающих на снижение убытка, признанного в предыдущих периодах, инвентаризационной комиссией принимается также решение об определении справедливой стоимости актива (порядок приведен выше) (п. 18 ФСБУ «Обесценение активов»).

Убыток от обесценения актива не подлежит восстановлению, если с момента последнего признания убытка метод определения справедливой стоимости в отношении данного актива не изменился. В этом случае комиссией принимается решение только о корректировке оставшегося срока полезного использования актива (п. 23 ФСБУ «Обесценение активов»).

Восстановление убытка от обесценения актива, признанного в предыдущие периоды, производится в случае изменения метода определения справедливой стоимости актива с момента последнего признания убытка от обесценения (п. 24 ФСБУ «Обесценение активов»).

Излишки и недостачи при инвентаризации: учет и документы

По какой стоимости следует отразить в бухучете бюджетного учреждения излишки основных фондов? Бюджетные организации, так же как и предприятия, осуществляющие коммерческую деятельность, должны оценивать излишки, обнаруженные при пересчете имущества, по рыночной цене. Стоимость объекта не может быть меньше той, по которой его реально продать с учетом изношенности основного средства. Оценка проводится специальной комиссией, назначенной руководителем предприятия. Вопрос №5. Коммерческое предприятие применяет ЕНВД. При проведении ревизии основных фондов были обнаружены излишки. Как отразится на величине налога стоимость обнаруженных объектов? Стоимость объектов, обнаруженных при ревизии основных фондов, никак не отразится на размере налога, если предприятие применяет ЕНВД, поскольку при расчете величины этого налога в расчет принимается только вмененный доход. Оцените качество статьи.

Для чего излишки при инвентаризации приходуются по рыночной стоимости

Количество инвентаризаций и сроки проведения инвентаризации определяются:

А) руководителем организации;

Б) вышестоящей организацией;

В) главным бухгалтером.

2. При проведении товарно-материальных ценностей оформляется:

А) инвентаризационная опись;

Б) расчетно-платежная ведомость;

В) кассовый отчет.

3. Что означает бухгалтерская запись Дт 94 Кт 50?

А) выявлена недостача денег в кассе предприятия при инвентаризации;

Б) списаны материалы на производство продукции;

В) оприходованы излишки денег в кассе предприятия, выявленных при инвентаризации.

4. Какой записью на счетах отражаются излишки (неучтенные) основных средств, выявленные при инвентаризации?

А) Дт 01 Кт 80;

Б) Дт 01 Кт 83;

В) Дт 01 Кт 82;

Г) Дт 01 Кт 91.1.

5. Списание недостачи в пределах норм естественной убыли по фактической себестоимости с кредита 94 «Недостачи и потери от порчи ценностей» проводится в дебет счетов:

А) затратных;

Б) расчетных;

В) материальных;

Г) денежных.

Задача.

В ООО «Море» проведена инвентаризация основных средств к годовому отчету и выявлена недостача холодильной установки. Первоначальная стоимость недостающего объекта основных средств 240 000 руб., сумма начисленной амортизации по сроку эксплуатации объекта 150 000 руб. Отразить бухгалтерскими проводками результаты проведенной инвентаризации, если недостача отнесена на виновное лицо.

Вариант 2

1. Инвентаризация денежных средств, денежных документов и бланков документов строгой отчетности.

2. Документальное оформление инвентаризации.

3. Решить тесты:

1. Обязательные инвентаризации проводятся:

А) перед составлением годовой бухгалтерской отчетности;

Б) перед составлением квартальной бухгалтерской отчетности;

В) перед составлением полугодовой бухгалтерской отчетности.

2. Имущество, находящееся на ответственном хранении, записывается:

А) в отдельную опись;

Б) в общую опись;

В) в акт результатов проверки ценностей.

3. Что означает бухгалтерская запись Дт 94 Кт 10?

Б) материалы отгружены покупателю;

В) выявлена недостача материалов на складе при инвентаризации.

4. Какой записью на счетах отражаются излишки (неучтенные) готовой продукции, выявленные при инвентаризации?

А) Дт 43 Кт 20;

Б) Дт 43 Кт 80;

В) Дт 43 Кт 83;

Г) Дт 43 Кт 91.1.

5. Какая составляется бухгалтерская проводка на остаточную стоимость недостающих объектов у персонала организации, выявленных при инвентаризации?

А) Дт 91.2 Кт 01;

Б) Дт 02 Кт 91.1;

В) Дт 94 Кт 10;

Г) Дт 73.2 Кт 94.

Задача.

При проведении годовой инвентаризации в ООО «Нептун» комиссией выявлена недостача готовой продукции на складе по фактической себестоимости 56 000 руб. Рыночная стоимость недостающей продукции 60 000 руб. Виновное в недостаче продукции материально-ответственное лицо признал свою вину в недостаче. Половину суммы рыночной стоимости недостающей продукции он внес в кассу экономического субъекта, а на оставшуюся половину – написал заявление на удержание из его заработной платы равномерными частями в течение 6 месяцев. Отразить бухгалтерскими проводками результаты инвентаризации.

Вариант 3

1. Порядок проведения инвентаризации.

Инвентаризация незавершенного производства.

3. Решить тесты:

1. По объему инвентаризации подразделяются на:

А) сплошные;

Б) частичные;

В) выборочные.

2. Ошибки в описях, обнаруженные после проведения инвентаризации, исправляются:

А) главным бухгалтером;

Б) материально-ответственным лицом;

В) инвентаризационной комиссией.

3. Что означает бухгалтерская запись Дт 94 Кт 43?

А) оприходована готовая продукции из цеха производства;

Б) оприходованы излишки готовой продукции, выявленные при инвентаризации;

В) выявлена недостача готовой продукции при инвентаризации.

4. Какой записью на счетах отражаются излишки (неучтенные) денежных средств, выявленные при инвентаризации?

А) Дт 50 Кт 80;

Б) Дт 50 Кт 91.1;

В) Дт 50 Кт 83;

Г) Дт 50 Кт 75.1.

5. Списание недостачи на финансовые результаты производится Дт 91.2 Кт 94 в случаях:

12Следующая ⇒

Дата добавления: 2016-12-17; просмотров: 225 | Нарушение авторских прав

Рекомендуемый контект:

Похожая информация:

Поиск на сайте:

Отображение результатов инвентаризации материалов в бухучете

Автоматизация ведения материально-производственных запасов в 1С в случае излишков или недостачи имеет следующие нюансы, которые специалист бухгалтерии при проведении инвентаризационных мероприятий и оформлении документов в программе должен проконтролировать:

- излишек материалов вносится по рыночной стоимости (без НДС) на момент проведения пересчёта, надлежащая сумма отображается в прочих доходах;

- излишки материалов проводятся по дебету счёта 10 «Материалы», корреспондирующего со счётом 91.01 «Прочие доходы»;

- оценка списания осуществляется по закрепленному в учётной политике методу;

- недостача оформляется списанием материалов со счёта 10 «Материалы» в дебет счёта 94 «Недостачи и потери при порче ценностей»;

- если в организации регламентированы нормы естественной убыли, то решением руководителя лимитированная сумма недостач переносится на производственные издержки (с кредита счёта 94 «Недостачи и потери при порче ценностей» в дебет 20-х производственных счетов);

- недостачи выше нормы естественной убыли переносятся с кредита счёта 94 на МОЛ – в дебет субсчёта 73.03 «Расчёт по возмещению мат. ущерба»;

- потери от природных и техногенных катастроф переносятся на финансовые результаты – в дебет 91.02 «Прочие расходы» с кредита счёта 10 «Материалы».

Вышесказанное справедливо и для товарного учета, проводки списания и оприходования формируются по соответствующим счетам (41.01 – для товаров на складах, 41.02 – для товаров розничной торговле).

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Более подробно о наших услугах можно узнать на странице Услуги 1С или обратившись к нашим специалистам по телефону в удобный для вас офис.

Оприходование излишков при инвентаризации

Внимание

Инвентаризационной комиссией выявляются причины возникновения излишков. С материально ответственного работника берется объяснительная относительно возникновения переизбытка ценностей

Заседание комиссии сопровождает документальное оформление процесса протоколом.

В нем фиксируются все сделанные выводы, принятые решения и рекомендации по итогам проверки. Также комиссия утверждает окончательный акт инвентаризации. Затем все документы по инвентаризации передаются в бухгалтерию, и итоги доводятся до сведения руководителя.

На основании акта инвентаризации руководитель издает приказ о принятии излишков к учету. На основании приказа бухгалтер осуществляет необходимые проводки. Отображать излишки в отчетности следует в том месяце, когда проверка была завершена.

Итоги годовой проверки отражаются в годовой бухгалтерской отчетности.

Как учитывать пересортицу

Возможны не только излишки или недостача при инвентаризации, но и пересортица по схожим видам ТМЦ. Она означает, что по одному виду имущества образовалась недостача, а по другому — излишек, но общее фактическое количество их обоих соответствует учётному.

В данной ситуации можно произвести зачет недостач излишками при соблюдении условий:

- обнаружены в одном и том же периоде;

- выявлены по одному проверяемому лицу;

- относятся к ТМЦ одного названия, но неодинаковых сортов;

- объем недостачи и излишка одинаковый.

Пересортица подтверждается через инвентаризационную опись или сличительную ведомость. Кроме того, нужно получить объяснительную от ответственного работника. Решение провести зачёт оформляется приказом руководителя.

Для пересортицы нужно оформить такие бухгалтерские проводки:

- Зачет пересорта производится по счетам аналитического учёта. Соответственно, и по дебету, и по кредиту будут одни и те же синтетические счета, но с разной аналитикой. Например:

- Если размер недостачи больше размера излишка в денежном выражении, то разница относится на виновника через корреспонденцию:

- Когда лицо, виновное в недостаче, не выявлено, разница считается недостачей и относится на расходы производства или продаж.

- Если размер недостачи меньше размера излишка в денежном выражении, то разница относится на прочие доходы через корреспонденцию:

Мы подробно рассказали о том, как оприходовать излишки при инвентаризации или недостачи. Однако, всё же лучше организовать тщательный контроль за ТМЦ, чтобы потом не разбираться, почему возникли отклонения фактических показателей от учётных.

Отражение излишков для целей налогового учета

В налоговом учете возможность отражать имущество в составе основных фондов появляется только при одновременном выполнении следующих условий:

- объект должен быть собственностью предприятия;

- основное средство будет применяться для получения дохода;

- срок службы имущества должен быть более 1 года;

- первоначальная стоимость основного средства не должна быть менее 40000 рублей.

Если объект, обнаруженный при проведении ревизии основных фондов, не соответствует одному из перечисленных условий, то его следует учитывать в составе МПЗ.

Особое внимание необходимо уделить оценке имущества. Первоначальной стоимостью основного средства является сумма его оценки

При этом оценка должна быть документально подтверждена или проведена независимым специалистом. Если оценка обнаруженного имущества выполняется силами самого предприятия, то в качестве источника данных о стоимости можно использовать официальные источники информации о ценах аналогичных товаров.

Пример. При инвентаризации имущества предприятия, проведенной 15 октября 2016 г. обнаружен не учтенный ранее новый монитор. Каких-либо первичных документов на него нет. Установлено, что рыночная стоимость аналогичной модели 60000 рублей. Комиссией определен срок полезного использования монитора 50 месяцев.

В бухгалтерском учете следует сделать такие проводки:

Дт 08 Кт 91/1 = 60000 –на стоимость обнаруженного при инвентаризации имущества;

Дт 01 Кт 08 = 60000 – обнаруженный объект введен в эксплуатацию;

Дт 20, 44 Кт 02 = 60000/50 = 1200 – ежемесячно с ноября 2016 г. на сумму начисляемого износа.

Для целей налогового учета нужно составить еще одну корреспонденцию счетов:

Дт 99 Кт 68 = 1200 *24% = 288 – на сумму отложенного налогового обязательства.

Бухгалтерский учет излишков

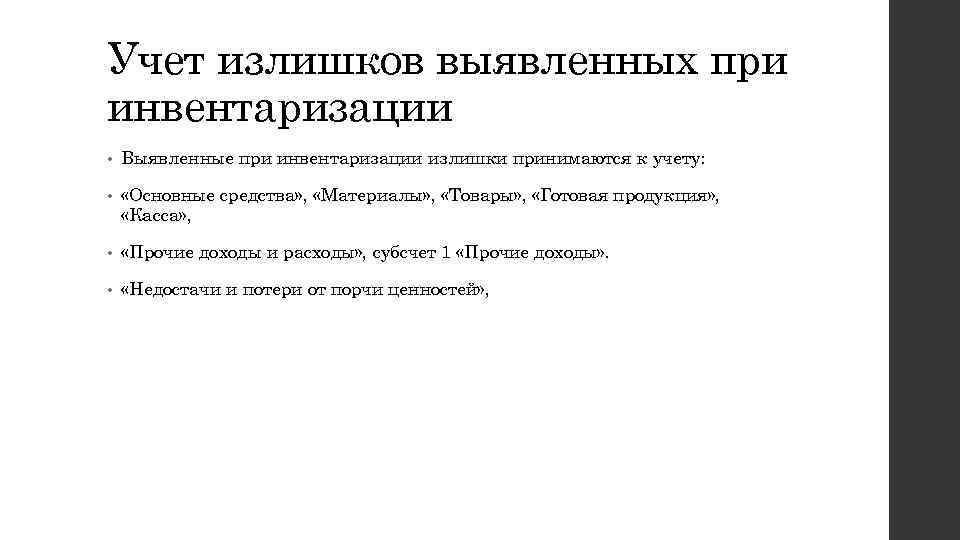

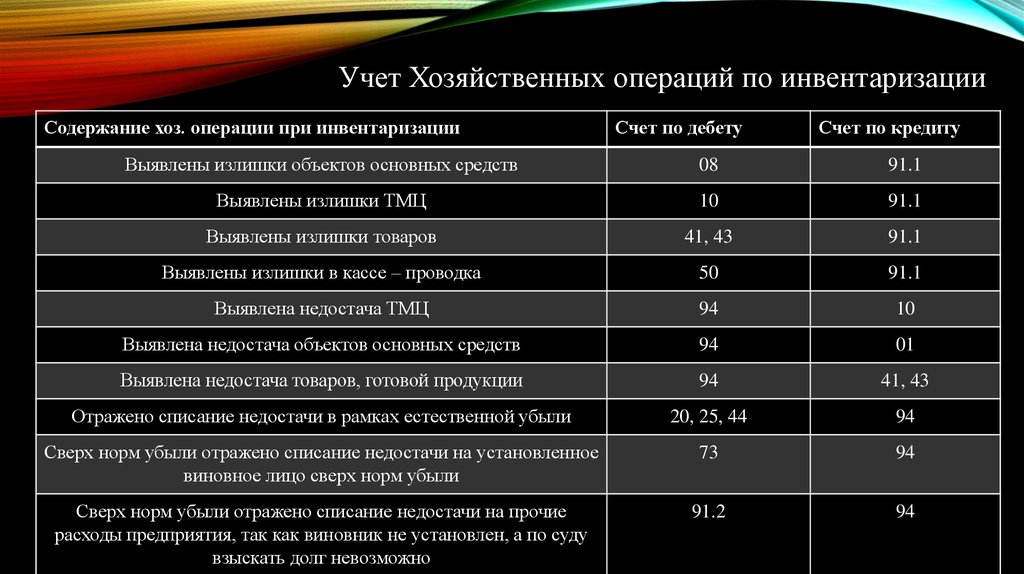

Выявленные в результате проведенной инвентаризации излишки объектов основных средств, материально-производственных запасов, денежных средств и иных активов принимаются к бухгалтерскому учету.

При этом активы, отличные от денежных средств, принимаются к учету по текущей рыночной стоимости (пп. «а» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 36 Методических указаний по бухгалтерскому учету основных средств, пп. «а» п. 29 Методических указаний по бухгалтерскому учету материально-производственных запасов, п. 3.3, абз. 2 п. 5.1 Методических указаний по инвентаризации).

Таким образом, излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и у коммерческой организации соответствующая сумма зачисляется на финансовые результаты.

То есть в той же сумме в бухгалтерском учете признается прочий доход, который отражается по кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» (п. 7 ПБУ 9/99, Инструкция по применению Плана счетов).

|

Содержание операции |

Дебет |

Кредит |

Первичный документ |

|

При инвентаризации выявлены излишки |

|||

|

Приняты к учету активы, выявленные при инвентаризации (отражены излишки, выявленные при инвентаризации) |

01, 03, 07, 08, 10, 11, 20, 41, 43, 50 и др. |

91-1 |

Сличительные ведомости, Ведомость учета результатов, выявленных инвентаризацией |

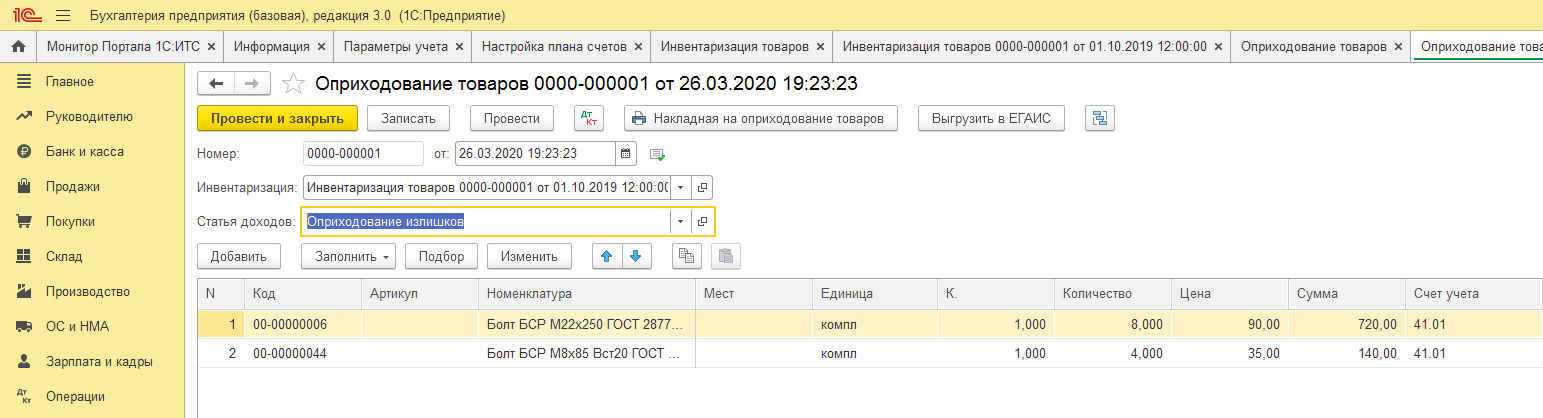

Документ Пересчет товаров в УТ 11

Для проведения инвентаризации никаких дополнительных настроек программы делать не нужно, переходим сразу к созданию документов Пересчет товаров (именно они будут отражать факт проведения инвентаризации):

В списке сделаем отбор по нужному складу и создадим новый документ:

На первой вкладке указываем дату, ответственного, склад и исполнителя (нужен для вывода в печатной форме ПФ). Если в ПФ Задание на пересчет товаров нам необходима колонка с количеством номенклатуры по данным учета, то устанавливаем необходимость Печатать количество по учету:

У пересчета есть несколько статусов (на данном этапе оставляем статус В работе):

На второй вкладке заполняем сведения о товарах, подлежащих инвентаризации. Удобнее всего воспользоваться отбором для заполнения таблицы номенклатуры:

При данном отборе в таблицу товаров попадет вся номенклатура, имеющаяся на остатках:

При статусе В работе нет возможности указать фактическое количество товаров:

Проведем, распечатаем задание на пересчет товаров:

Далее этот бланк передается сотрудникам, которые будут пересчитывать товары на складе (и записывать в эту таблицу фактическое количество). Затем по этой таблице в пересчете вносятся результаты (количество факт), но для этого нужно установить соответствующий статус. Удобнее всего заполнить фактическое количество по учетному и потом уже вводить отклонения (излишки и недостачи):

Для примера введем данные о недостатке и излишке:

Заполнение документа пересчета из файла

Заполнение документа пересчета происходит почти автоматически, за одним исключением — колонка Количество по факту. Именно ее заполнение на практике и занимает больше всего времени, т.к. чаще всего товар на складе считают одни люди, а сведения о фактическом количестве в документ пересчета вносят другие.

На сайте есть специальная обработка для автоматического заполнения этой колонки в документе по данным из файла Excel.