Пути снижения издержек производства

Уменьшая издержки, предприятие увеличивает прибыль. Вопрос, по сути, состоит в том, как и на чем сэкономить. Добиться ощутимого снижения издержек можно следующими способами:

- Совершенствование технической базы производства, включающее использование прогрессивных и ресурсосберегающих технологий, современных новинок, внедрение автоматизации, механизации.

- Уменьшение материальных затрат, удельный вес которых обычно достаточно высок и доходит, порой, до 90% от совокупной суммы всех трат. Разумно экономя на сырье, материалах, топливе, энергии, предпочтение можно отдавать более доступным по стоимости вариантам. Но при этом качество продукции не должно страдать, снижаться, а сохраняться на том же должном уровне.

- Сокращение издержек за счет внутренних ресурсов, как-то: уменьшение управленческих трат, расходов на обслуживающее производство, штата персонала, повышение квалификации сотрудников.

- Ликвидация брака, поскольку даже небольшой брак может спровоцировать потерю сырья и негативно повлиять на финансовое состояние организации. Для этого обычно ОТК выясняет причины его появления на разных этапах тех. процесса, принимает меры для их устранения.

- Повышение производительности труда, наращивание объемов производимого товара, в первую очередь, за счет уменьшения трудоемкой продукции. В результате снижается время на производство един. товара и доля зарплаты произв. рабочих, которая приходится на эту единицу и т.д.

Некой общей для всех схемы по снижению издержек как таковой нет. Конкретный выбор и подход к решению этого вопроса зависит, прежде всего, от сферы производства и условий работы. Но перечисленные направления могут взять на вооружение любые организации.

Сведения по учету трат в бухгалтерской отчетности

Указаниями ПБУ 10/99, касающимися учетной политики предприятия по отношению к отчетности бухгалтерского типа, определен порядок по отражению в отчете о прибылях и убытках издержек управленческого и коммерческого характера.

Отчетность компании по прибылям и ущербу отражает траты с учетом их подразделения на разные варианты себестоимости, относящиеся к изготовленному продукту, реализованным товарам (услугам, работам), различным расходам (коммерческим, управленческим, иным).

По выделенным видам доходов за отчетный год, размером больше 5% от всей суммы доходов, в отчете отражается доля расходов, соответствующая каждому виду.

В отчете отсутствует развернутое к соответствующим доходам указание прочих трат, так как подобное отражение может не предусматриваться правилами бухучета либо является несущественным для характеристики экономического состояния налогоплательщика.

В бухгалтерской отчетности также отображается информация, касающаяся затрат:

- не учитываемых при подсчете себестоимости реализованных в отчетном периоде услуг, продукта, работ;

- по обычной деятельности предприятия в разрезе компонентов затрат;

- равных отчислениям для перевода в резервы (оценочные, предстоящие траты).

Прочие расходы, не зачисленные в отчетном временном отрезке на счет прибыли и убытка, подлежат обособленному определению, т.е. раскрытию, по бухгалтерской отчетности.

Признание расходов в бухучете состоится при выполнении некоторых условий:

- расходование произведено по определенному соглашению и соответствует требованием действующего законодательства и нормативных актов;

- величина издержек может быть определена;

- итогом конкретной расходной операции является снижение экономических выгод предприятия.

К сведению! Если по имевшим место тратам компании не выполнен любой из указанных критериев, в бухгалтерском учете вместо расходов выполняется признание дебиторской задолженности.

Для признания расходов необходимо их отнесение к определенному периоду учета (когда они произведены) без учета времени реальной уплаты денежных средств.

Как рассчитать себестоимость: формула и пример

Себестоимость рассчитывают по формуле:

Себестоимость = Производственные расходы + Коммерческие расходы

Распишем подробнее, что следует включать в производственные и коммерческие расходы при расчёте себестоимости.

Производственные расходы. Это все затраты, связанные с процессом производства продукции или предоставления услуги. В состав производственных расходов обычно включаются следующие элементы:

- Затраты на сырьё и материалы. Это стоимость всех материалов, используемых в процессе производства, — сырья, компонентов, упаковки и других.

- Затраты на оплату труда работников, непосредственно участвующих в процессе производства, — например, операторов машин и рабочих производственной линии.

- Амортизация оборудования. Это затраты на амортизацию производственного оборудования в расчёте на единицу продукции. Амортизация учитывает износ и старение оборудования в процессе его использования.

- Энергозатраты. Это расходы на электроэнергию, топливо и другие энергетические ресурсы, используемые в процессе производства.

- Расходы на техническое обслуживание и ремонт оборудования. Это затраты на обслуживание и ремонт производственного оборудования, включая запасные части и услуги специалистов.

Коммерческие расходы. Это затраты, связанные с продвижением и реализацией продукции или услуги на рынке. К ним относятся следующие виды расходов:

- Маркетинговые расходы. Затраты на рекламу, маркетинговые исследования, разработку упаковки, создание и поддержку бренда и другие мероприятия, направленные на привлечение клиентов.

- Расходы на продажи и дистрибуцию. Складываются из заработной платы продавцов, комиссионных, расходов на услуги торговых агентов, логистику, хранение и доставку продукции.

- Административные расходы. Затраты на общую административную деятельность компании — аренду офиса, зарплату персонала, бухгалтерские услуги.

- Расходы на управление. К ним относятся расходы на зарплату руководителей, юридические услуги, консультации.

Примечание

В состав производственных и коммерческих расходов могут входить и другие элементы, которые зависят от деятельности компании и её отрасли

Поэтому важно учитывать специфику бизнеса при определении и расчёте этих расходов

Пример расчёта себестоимости продукции. Допустим, у компании такие показатели расходов за месяц.

Производственные расходы:

- Затраты на сырьё и материалы: 4000 долларов.

- Прямая рабочая сила: 3000 долларов.

- Амортизация оборудования: 2000 долларов.

- Энергозатраты: 1000 долларов.

Коммерческие расходы:

- Маркетинговые расходы: 2000 долларов.

- Продажи и дистрибуция: 2000 долларов.

- Административные расходы: 1000 долларов.

Общая сумма производственных расходов: 4000 долларов + 3000 долларов + 2000 долларов + 1000 долларов = 10 000 долларов.

Общая сумма коммерческих расходов: 2000 долларов + 2000 долларов + 1000 долларов = 5000 долларов.

Себестоимость = Производственные расходы + Коммерческие расходы = 10 000 долларов + 5000 долларов = 15 000 долларов

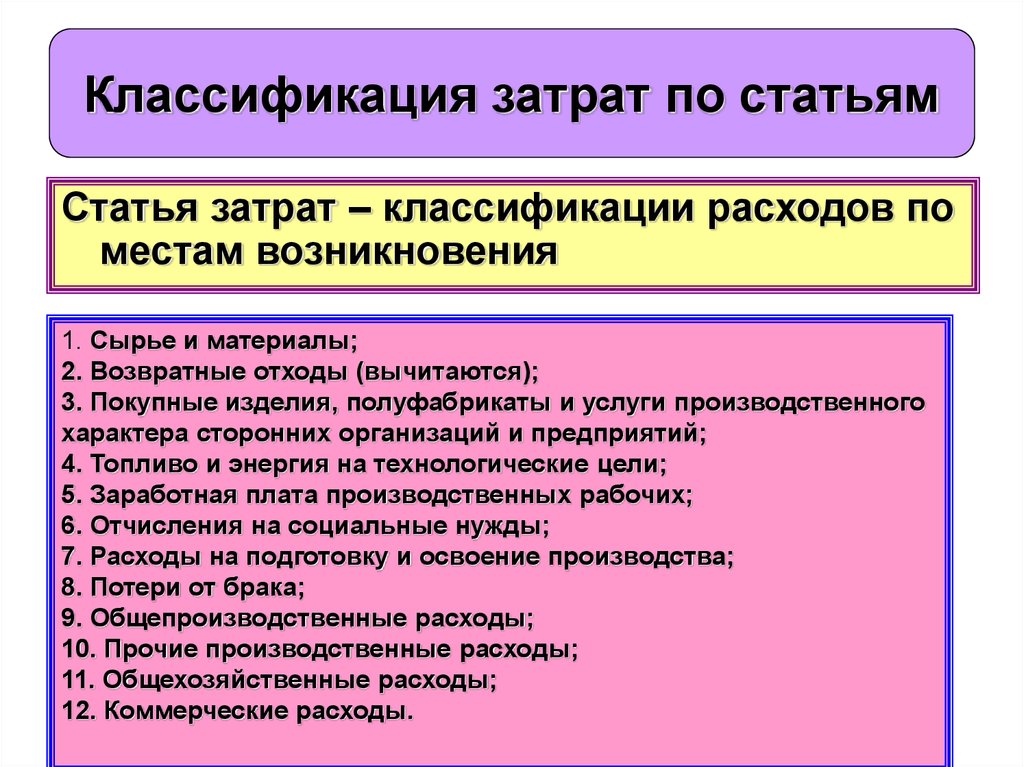

Статьи затрат для организаций торговли (согласно методическим указаниям)

Методическими рекомендациями, использование которых допускается, для торговых организаций предусмотрены следующие виды трат:

- Транспортные (оплата за погрузку, хранение, перевозку, проч.).

- По оплате труда для основного торгово-производственного персонала, управленцев, бухгалтеров (с учетом премий, компенсаций, всех поощрений).

- Аренда, содержание оборудования, техники, помещений (уборка, отопление, охрана, сигнализация, проч.).

- Амортизация ОС (амортизационные отчисления на восстановление ОС).

- Ремонт ОС, в т. ч. арендованных (текущий, капитальный, средний).

- Реклама (виды услуг, оговоренные ФЗ РФ № 38 от 13.03.2006, в ред. от 2020 г.).

- Хранение, подработка, упаковка товара (оплата за создание условий).

- Перечисления на соц.нужды (сумма ЕСН, взносы «на травматизм», проч.).

- Износ предметов труда (включает: их цену, плату за их стирку, дезинфекцию, починку, покупку материалов на их содержание).

- Затраты на тару (ее цена, оплата перевозки, починки, очистки, проч.).

- Выплата процентов по кредитам и займам.

- Тех. отходы, потеря товаров (имеется в виду потери при перевозках, хранении, продаже, от списания долгов по недостаче ТМЦ при отсутствии виновных и доказанности).

- Прочие траты (например, налоговые, поощрение за изобретение).

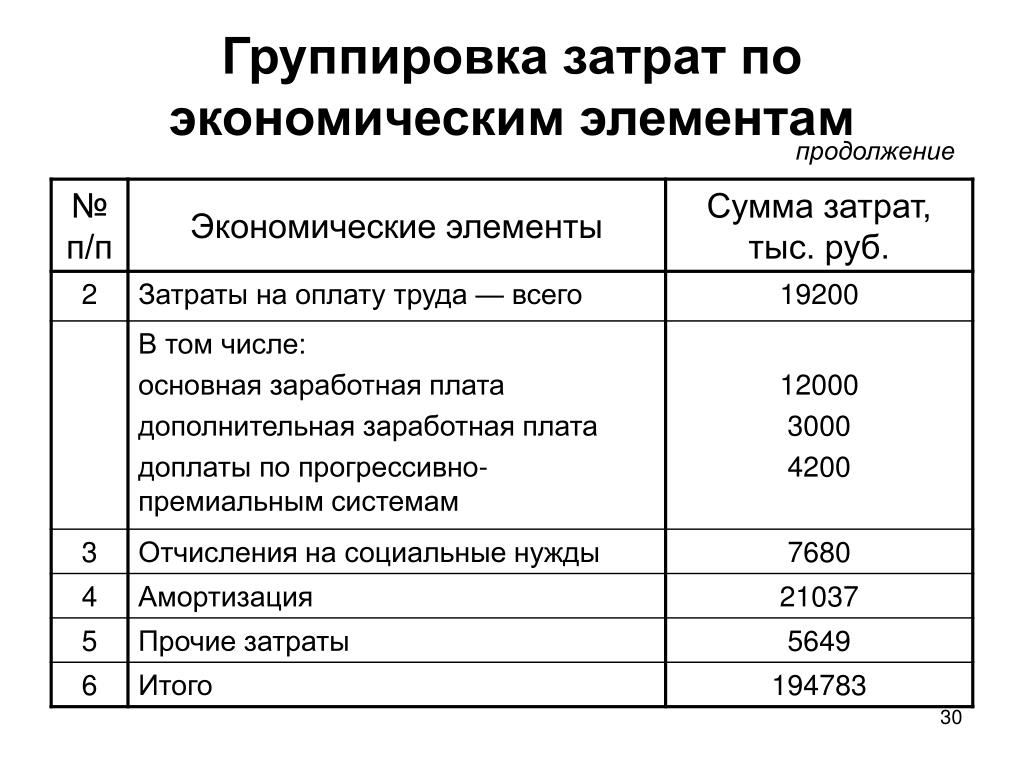

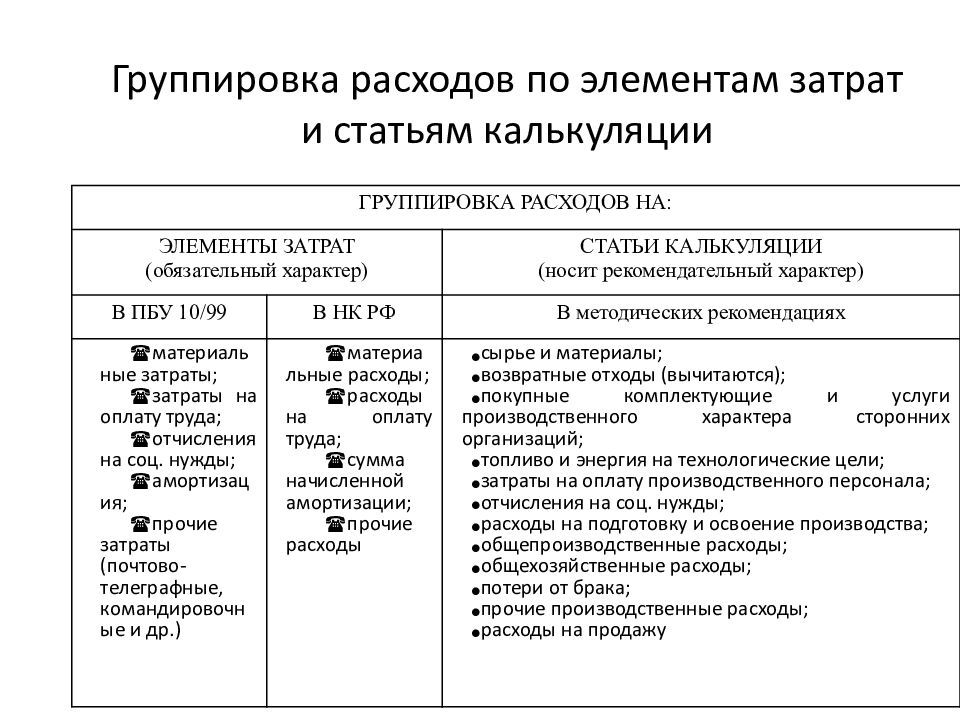

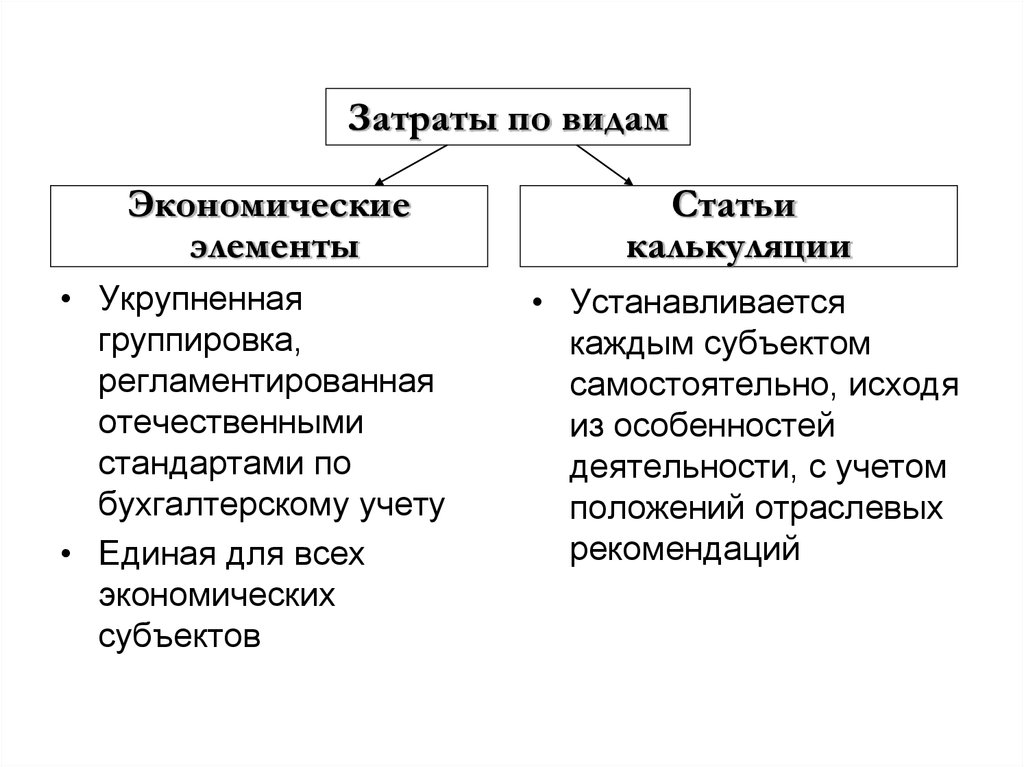

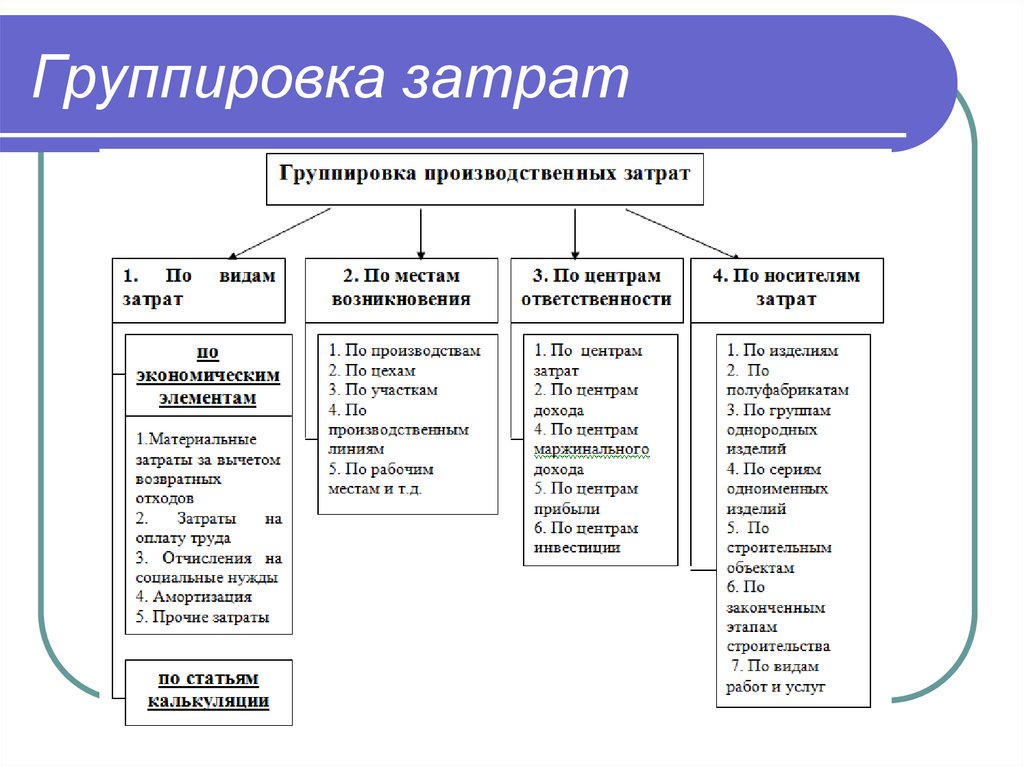

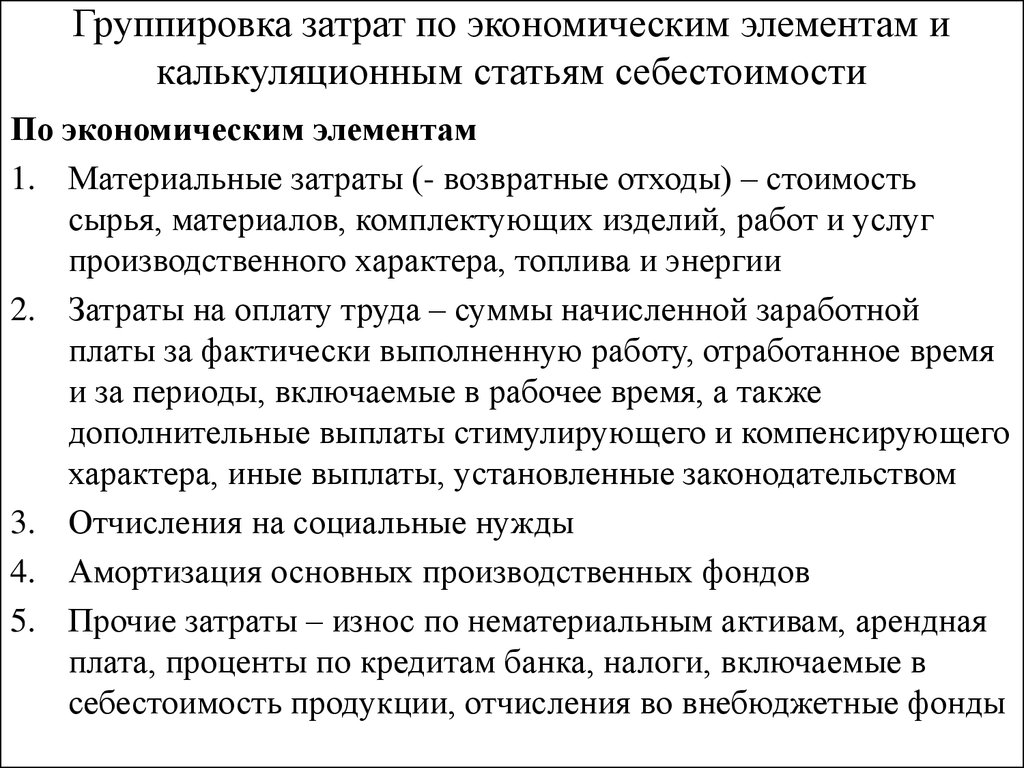

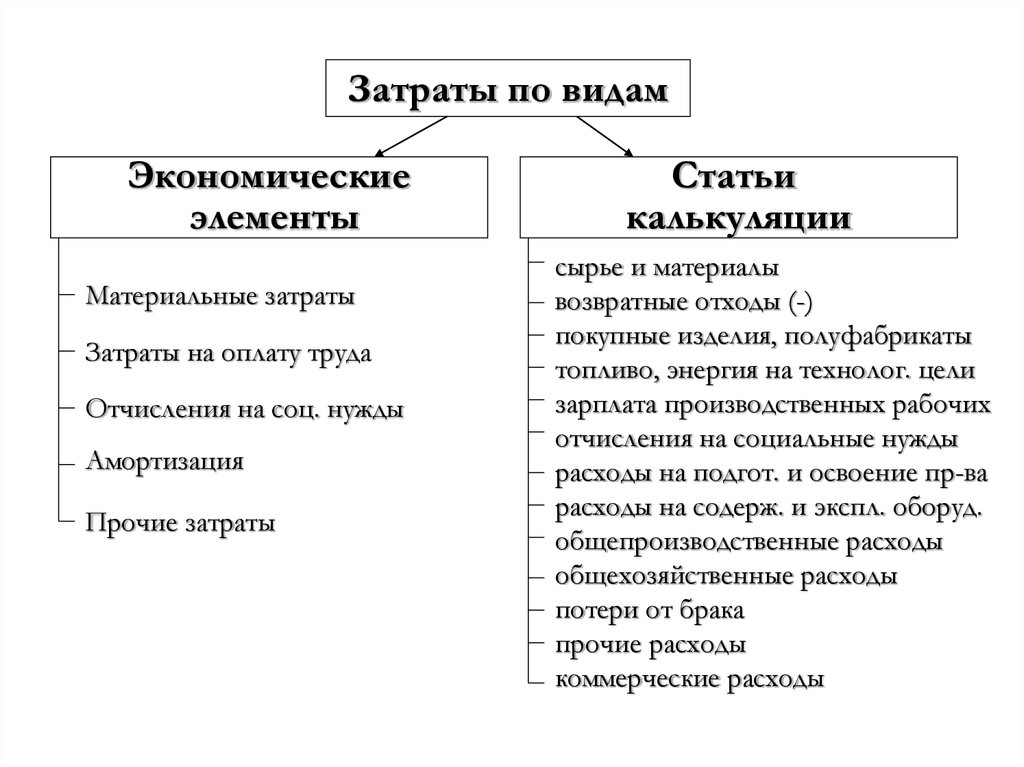

Группировка затрат по экономическим элементам и статьям калькуляции.

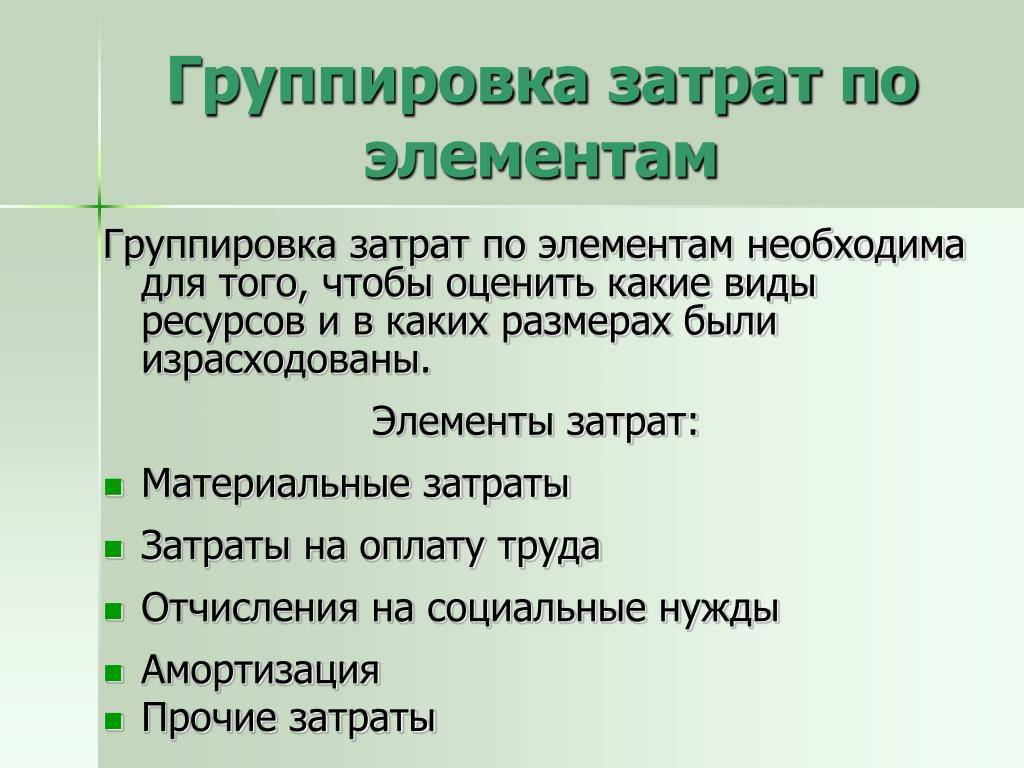

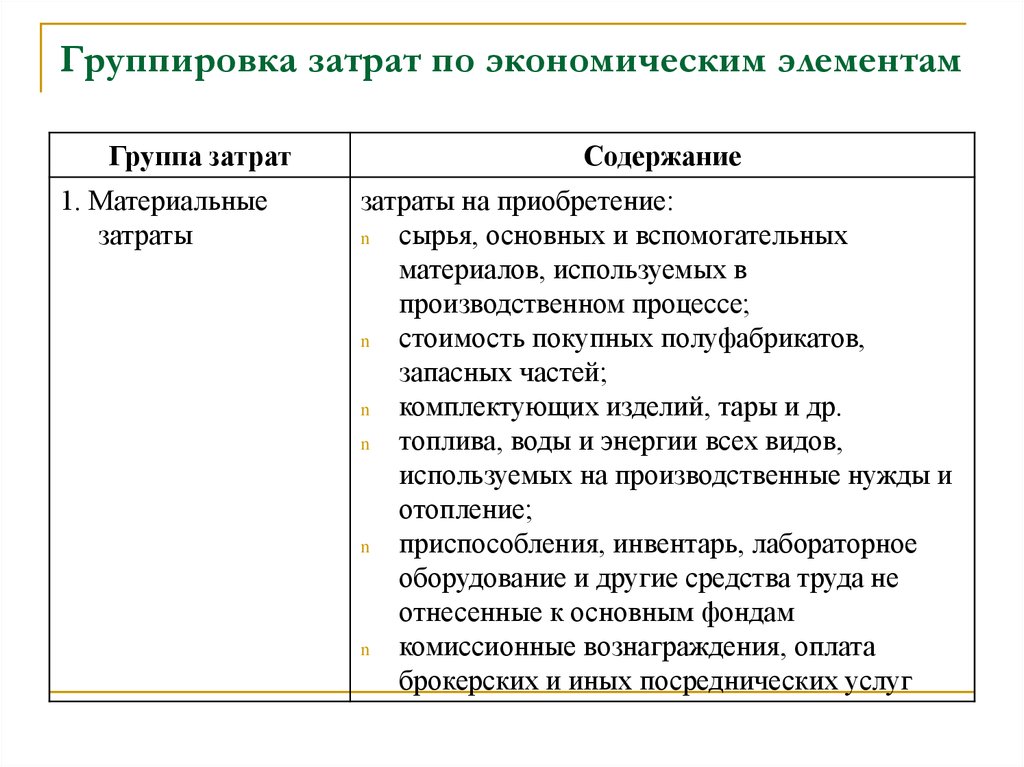

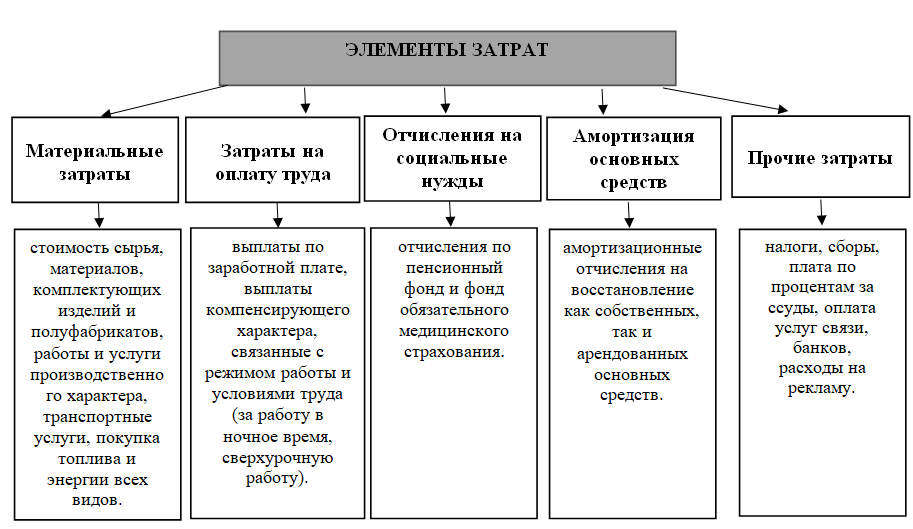

1. Группировка затрат по экономическим элементам

-

материальные затраты (за вычетом стоимости возвратных отходов);

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация основных средств;

-

прочие затраты.

Материальные затраты отражают стоимость приобретаемого со стороны сырья и материалов; стоимость покупных материалов; стоимость покупных комплектующих изделий и полуфабрикатов; стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям; стоимость природного сырья; стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы; стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость реализуемых отходов.

Под отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утративших полностью или частично потребительские качества исходного ресурса. Они реализуются по пониженной или полной цене материального ресурса в зависимости от их использования.

Затраты на оплату труда отражают затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

Отчисления на социальные нужды до недавнего времени отражали обязательные отчисления от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг). Эти отчисления производили по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, государственного фонда занятости и медицинского страхования.

Амортизация основных средств отражает сумму амортизационных отчислений на полное восстановление основных средств.

Прочие затраты – это налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества и т.д. .

Таким образом, группировка затрат на производство продукции по экономическим элементам позволяет увидеть и оценить влияние каждого элемента на формирование себестоимости готовой продукции, измерять удельный вес каждого элемента и их соотношение, планировать себестоимость и принимать управленческие решения.

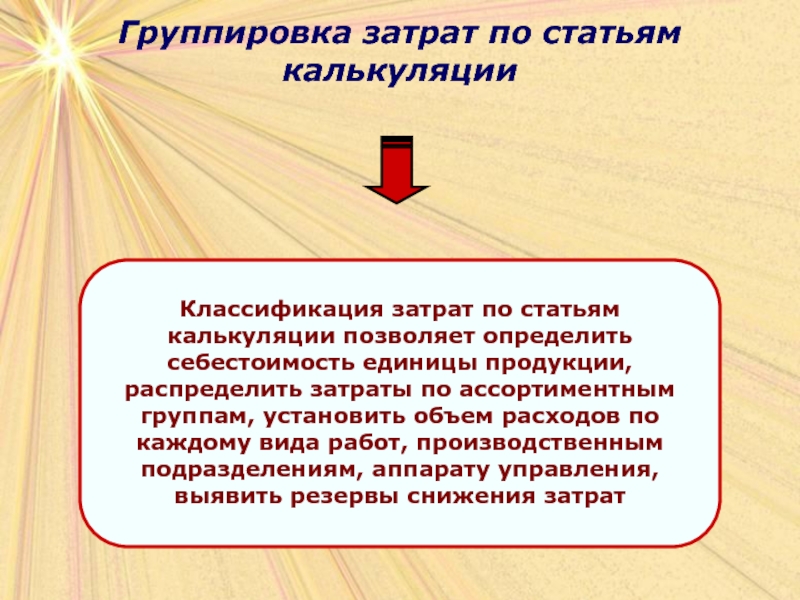

Вывод: группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции, установить объем затрат конкретных структурных подразделений, для этого нужен учет по статьям калькуляции.

Классификация трат для принятия решений и ведения контроля

В ходе анализа и управления издержками выявляется степень отдачи от использования тех или иных видов ресурсов, определяются направления максимальной экономии трат, способствующие увеличению интенсивности производственной деятельности и объемов продаж.

Принятие управленческих решений базируется на изучении трат, поделенных на:

- явные и альтернативные;

- переменные, постоянные, полупеременные;

- невозвратные;

- учитываемые, не учитываемые.

Процесс регулирования и контроля трат выполняется с учетом их разделения на варианты регулируемые (исполнителями определенного уровня управления), нерегулируемые (не зависящие от распоряжений исполнителей, в основном низовых уровней управления) в пределах:

- сметы;

- плановых показателей;

- нормативов.

Выявление и анализ отклонений от норм или плана служат основой принимаемых менеджерами разных уровней решений по управлению затратами.

Детализированная классификация издержек по местам возникновения, с учетом организационного деления компании, делает возможным определение по каждому подразделению одного — базового — показателя, учитывающего загрузку конкретного участка и отражающего зависимость затрат от выработки.

Разнообразные виды затратных классификаторов способствуют качественному управлению компанией в целом со стороны руководства и финансового менеджмента благодаря своевременному и эффективному управлению тратами.

Методы калькулирования себестоимости продукции

Себестоимость продукции калькулируют 4 основными методами. Рассмотрим их далее предметно.

Метод прямого счета

Данным методом себестоимость продукции определяют путем деления всей суммы издержек на число произведенной однородной продукции. Анализ трат по отдельным калькуляционным статьям он не предусматривает.

Нормативный метод

Считается трудоемким методом, но применяется предприятиями как основной, т. к. обуславливает надежность расчетов. Калькулирование себестоимости этим методом производится с участием установленных норм и нормативов использования различных ресурсов (трудовых, финансовых, проч.).

Расчетно-аналитический метод

Признается самым точным и глубоким, т. к. предполагает проведение всестороннего анализа реального состояния производства. В частности, позволяет исследовать влияние произв. факторов на себестоимость, условия работы в предполагаемом периоде.

Параметрический метод

Основывается на динамике себестоимости и изменениях базовых качественных характеристик продукции. Таких, как скорость, мощь, долговечность, проч. Этим методом калькулируют себестоимость однородной, но разной по качеству продукции. Он позволяет определить дополнительные траты на улучшение этих характеристик.

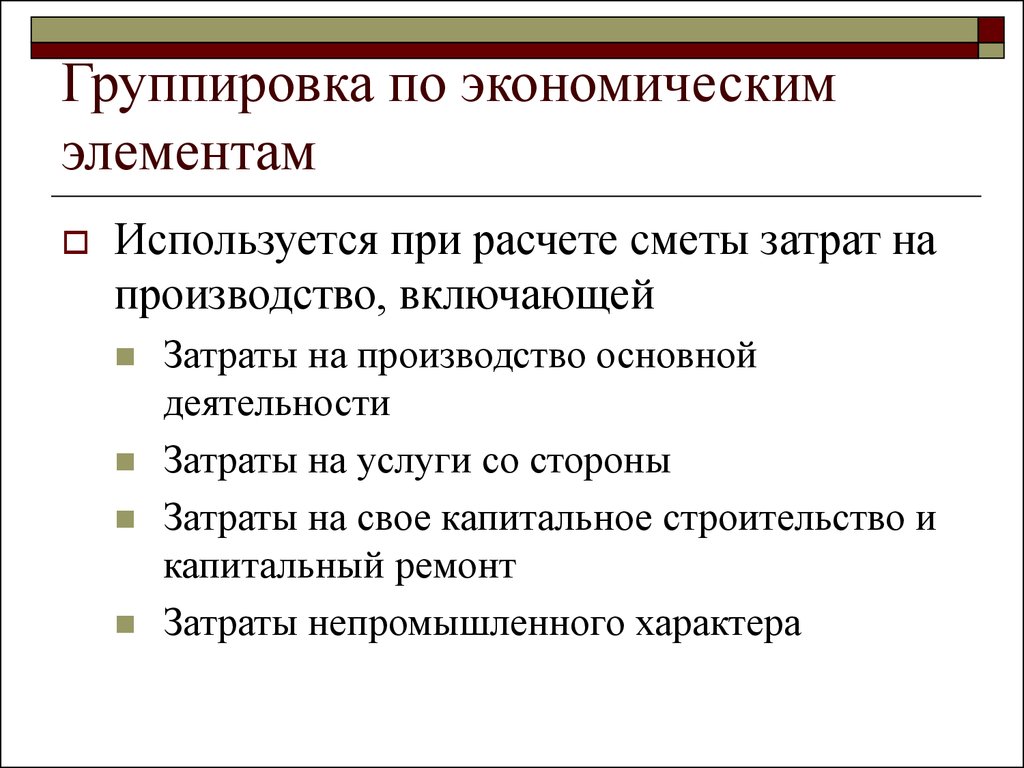

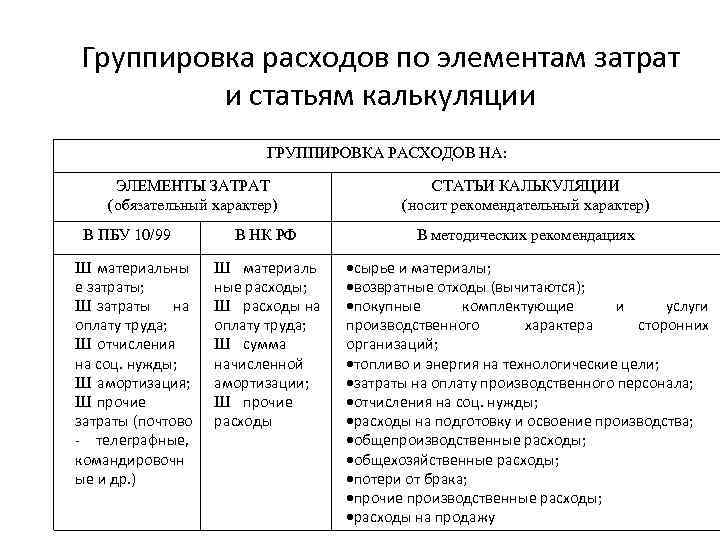

Группировка затрат по экономическим элементам.

По методам планирования, учёта и распределения затраты классифицируются по экономическим элементам – сметный разрез затрат и по месту их осуществления – группировка по статьям калькуляции

Эта классификация имеет важное теоретическое значение, так как в соответствии с её требованиями организуется экономическая деятельность предприятия

Группировка затрат по экономическим элементам отражается в смете затрат на производство и реализацию продукции (работ, услуг). В ней собираются затраты по общности экономического содержания, по их природному назначению. Так, по элементу »Оплата труда» показывается весь фонд оплаты труда предприятия вне зависимости от того, какой категории работников он предназначен: производственным рабочим, служащим ил младшему обслуживающему персоналу. Амортизация основных фондов также отражает общую сумму начисленного износа от всех видов основных фондов предприятия: станков, на которых изготавливается продукция; всех видов производственных зданий, в том числе и заводоуправления; грузового и легкового автотранспорта и т.д.

Смета затрат включает следующие элементы:

1) сырьё, основные материалы, покупные полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов);

2) вспомогательные и прочие материалы;

топливо со стороны;

энергия со стороны;

заработная плата основная и дополнительная;

отчисления на социальные нужды;

амортизация основных фондов;

прочие денежные расходы.

В смете отражаются затраты, оплачиваемые поставщикам ресурсов со стороны. Если предприятие само производит какой-то вид ресурсов (сжатый воздух, пар, энергию), то издержки на их производство распределяются по соответствующим элементам затрат (топливо, заработная плата, амортизация и т.п.).

Классификация затрат по экономическим элементам имеет для предприятия важное значение. Сметный разрез затрат позволяет определить общий объём потребляемых предприятием различных видов ресурсов

На основе сметы осуществляется увязка разделов производственно-финансового плана предприятия: по материально-техническому снабжению, по труду, определяется потребность в оборотных средствах и т.д. По смете затрат исчисляется себестоимость валовой продукции, изменение остатка незавершённого производства, списание затрат на непроизводственные счета.

Вместе с тем на основе сметного разреза нельзя определить конкретное направление и место использования затрат (производственный процесс, обслуживание цеха, содержание заводоуправления и т.п.), что не позволяет анализировать эффективность использования затрат, вскрывать резервы их снижения. А главное, на основе элементов сметы невозможно определить себестоимость единицы выпускаемой продукции в разрезе всего ассортимента, а также каждого наименования, группы, вида. Эти задачи решает классификация затрат по статьям калькуляции.

Задачи анализа себестоимости и источники информации

Одним из условий при анализе себестоимости продукции, работ

или услуг является получение достоверной информации о себестоимости

продукции, работ или услуг, а также расчете финансового результата

деятельности организации, а также определение состава расходов,

включаемых в себестоимость.

Основные принципы формирования расходов, связанных с

производством и реализацией, определены во второй части НК РФ. Кроме

того, действуют отраслевые положения о составе затрат и методические

рекомендации по вопросам планирования, учета и калькулирования

себестоимости продукции (работ, услуг).

Регламентирующая роль государства по отношению к себестоимости

проявляется также в установлении норм амортизации, тарифов отчислений

на страховые взносы и др.

Основными задачами анализа себестоимости являются:

- объективная оценка выполнения плана по себестоимости и ее

изменения относительно предыдущих отчетных периодов, а также соблюдения

действующего законодательства, договорной и финансовой дисциплины; - исследование причин, вызвавших отклонение показателей от их

плановых значений; - обеспечение центров ответственности по затратам необходимой

информацией для оперативного управления формированием себестоимости

товаров, работ или услуг; - содействие выработке оптимальной величины плановых затрат,

плановых и нормативных калькуляций на отдельные изделия и виды

продукции (работы, услуги); - выявление и сводный подсчет резервов снижения затрат на

производство и реализацию.

Источниками информации для анализа себестоимости, являются

отчетные данные управленческого учета, данные бухгалтерского учета

(синтетические и аналитические счета, отражающие затраты материальных,

трудовых и денежных средств, соответствующие ведомости, журналы-ордера

и в необходимых случаях первичные документы); плановые (сметные,

нормативные) данные о затратах на производство и реализацию продукции и

отдельных изделий (работ, услуг).

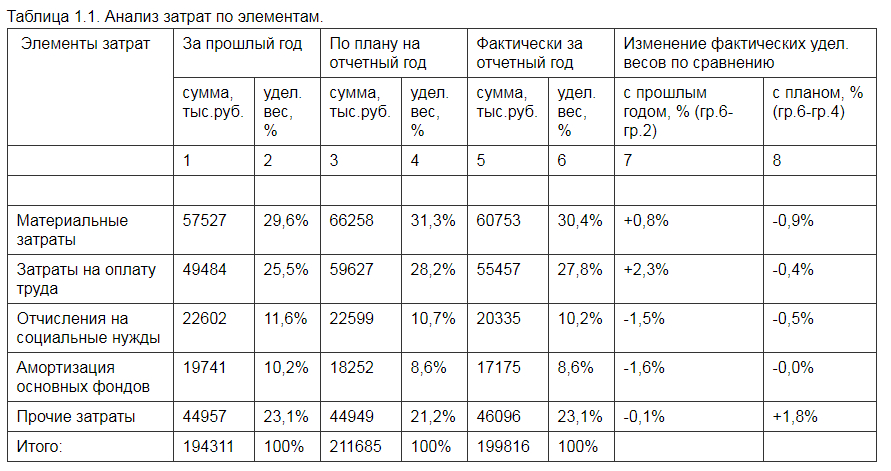

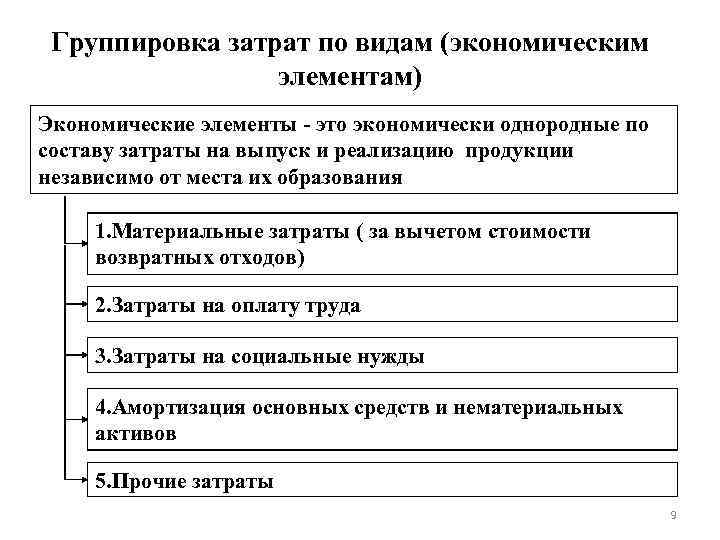

Классификация затрат по элементам

Бухгалтерский учет рассматривает составляющие себестоимости для каждого вида продукции отдельно. Экономический анализ же смотрит на картину в целом. Элементы затрат для него – это однородные группы расходов, которые образуются в общем у предприятия вне зависимости от того, в какой мере они относятся к той или иной продукции. Данные о каждом из них позволяют руководству понять, какая статья затрат отнимает больше всего средств у организации и наиболее весомо влияет на себестоимость. Здесь не будет четких разграничений между, например, заработной платой работника основного цеха и вспомогательного. С точки зрения экономики, в совокупности они составляют один из элементов затрат.

Группировка затрат по элементам используется в любой организации, независимо от вида деятельности и их правового уклада. Цель такой градации – объединить воедино состав расходов, которые будут образовывать себестоимость. Соблюдая признак однородности, затраты разделяют на следующие элементы:

- материальные (без учета возвратных отходов);

- заработная плата;

- социальные выплаты;

- амортизация ОС и НМА;

- иные затраты.

Таким образом, существует пять однородных групп затрат, которые участвуют в формировании себестоимости любой продукции на каждом предприятии.

Себестоимость. Классификация затрат на производство

Июль 19, 2011, 15:44

|

Себестоимость. Классификация затрат на производство. В статье рассмотрена классификация себестоимость продукции по экономическим элементам и калькуляционным статьям, по способу отнесения затрат, по степени зависимости от объемов производства, по последовательности формирования себестоимости продукции. |

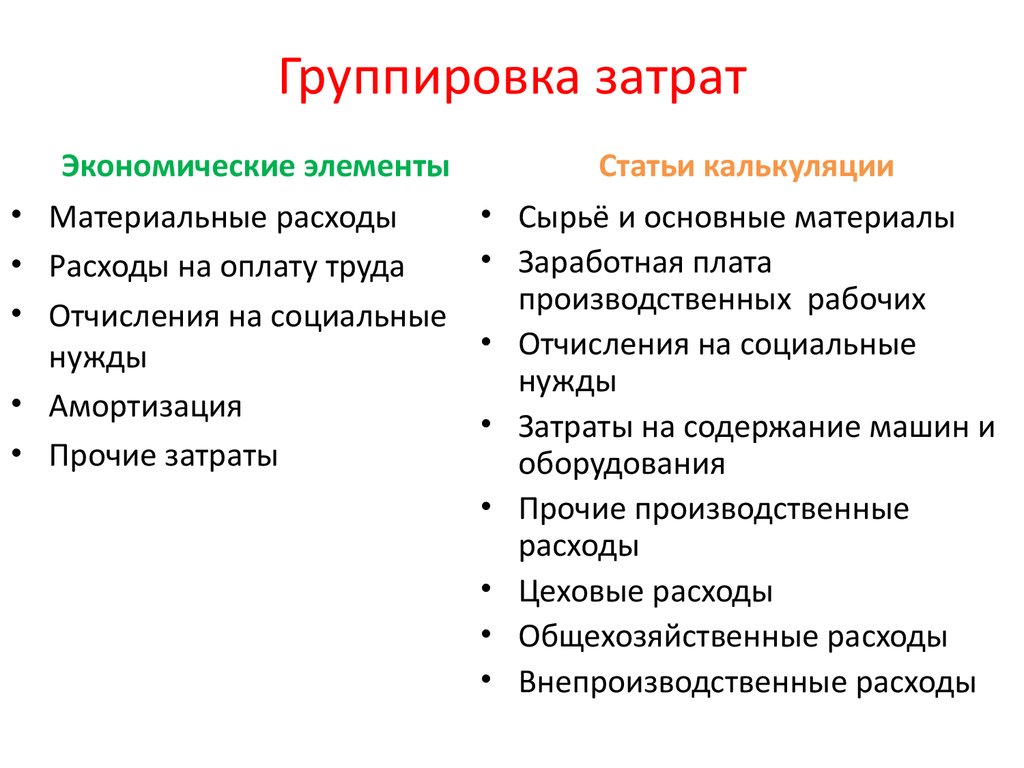

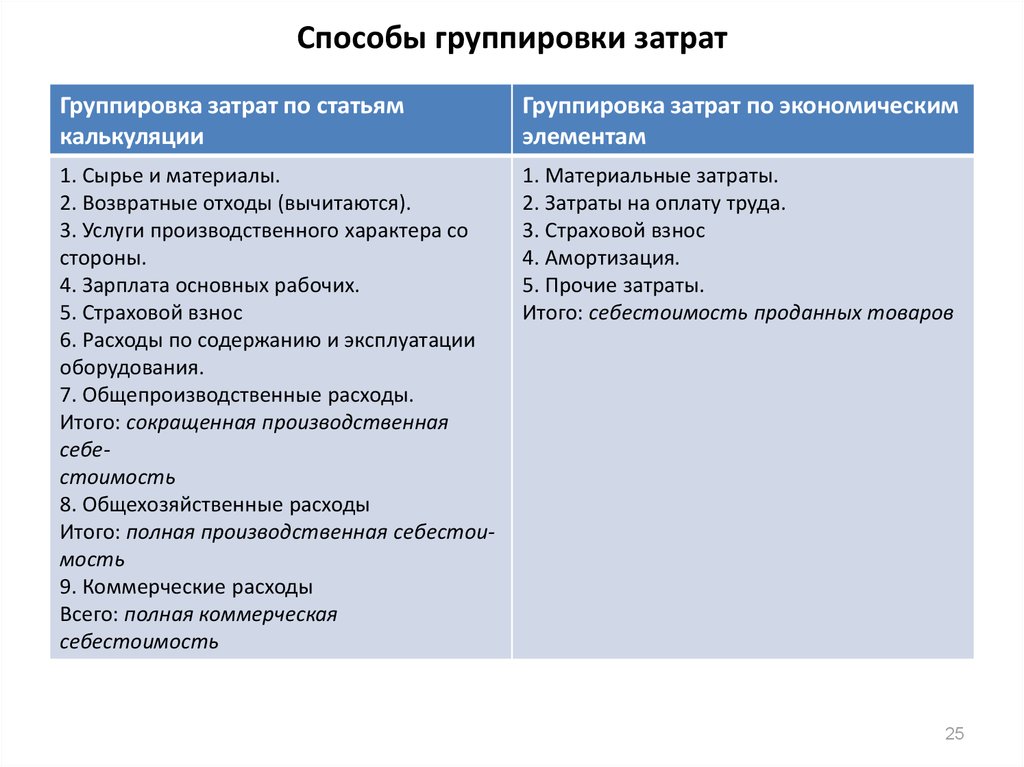

Себестоимость продукции составляют затраты, которые возникают в процессе производства и реализации продукции. Существуют две основные группировки затрат по содержанию и назначению:

- Группировка затрат по экономическим элементам;

Группировка затрат по калькуляционным статьям.

Основу группировки затрат по экономическим элементам составляет экономическое содержание затрат, в независимости от места или формы возникновения этих затрат. Область применения этой группировки — планирование себестоимости, нормирование оборотных средств, разработка планов и другое.

Традиционно выделяются следующая номенклатура затрат по экономическим элементам:

- Сырье и основные материалы (за вычетом отходов), в том числе покупные комплектующие изделия и полуфабрикаты;

- Вспомогательные материалы.

- Топливо и энергия.

- Заработная плата основная и дополнительная;

- Отчисления на социальное страхование;

- Амортизация основных фондов;

- Прочие расходы.

- Итого затраты на производство.

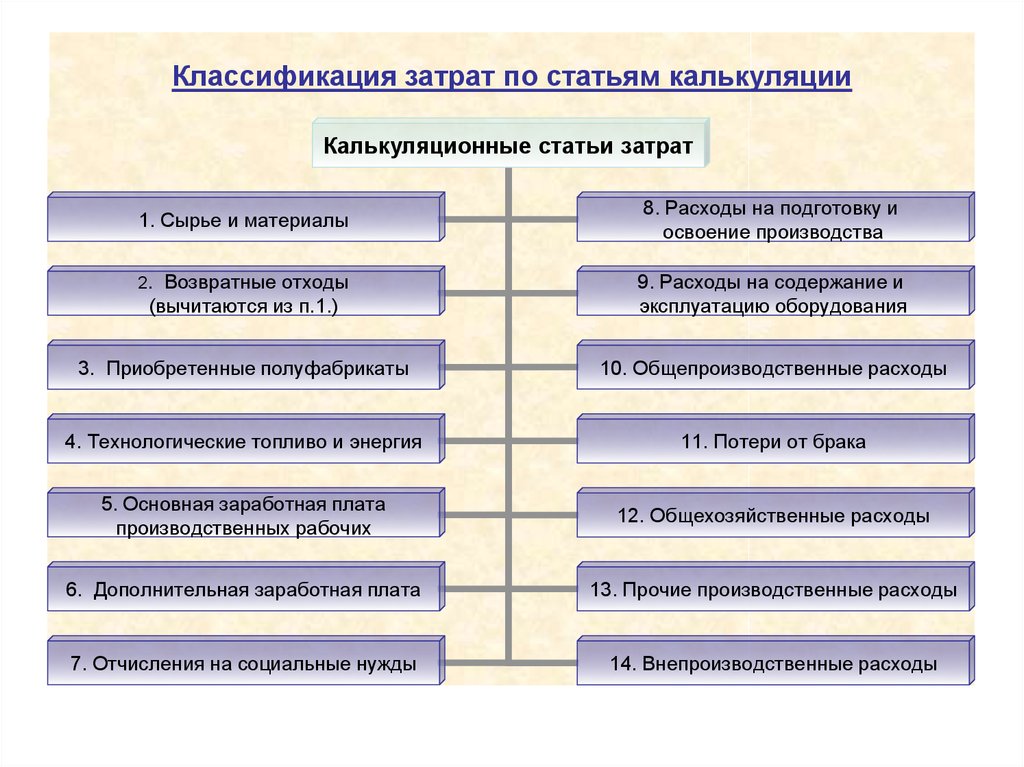

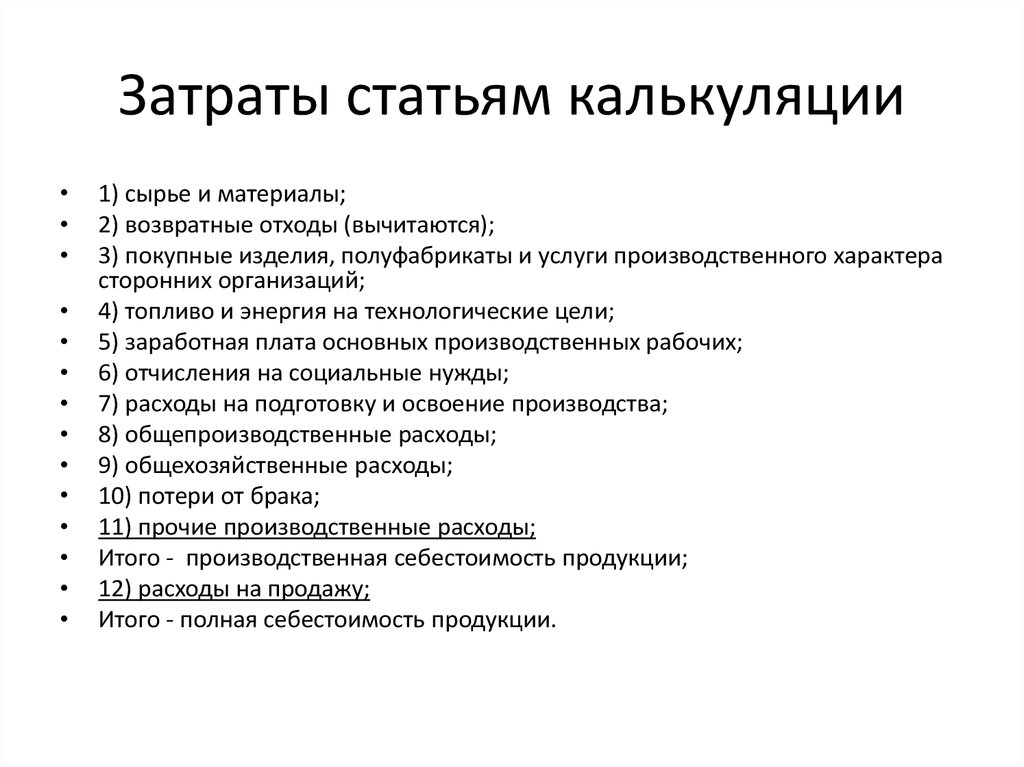

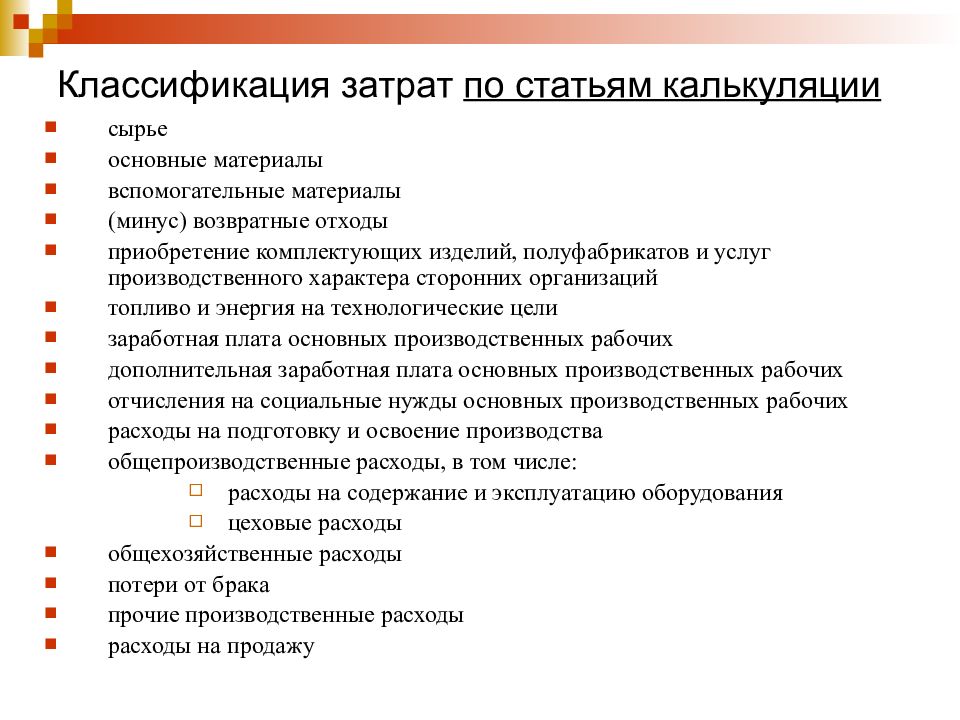

Основу группировки затрат по калькуляционным статьям составляет место и направление расходов. Область применения этой группировки — калькулирование себестоимости продукции.

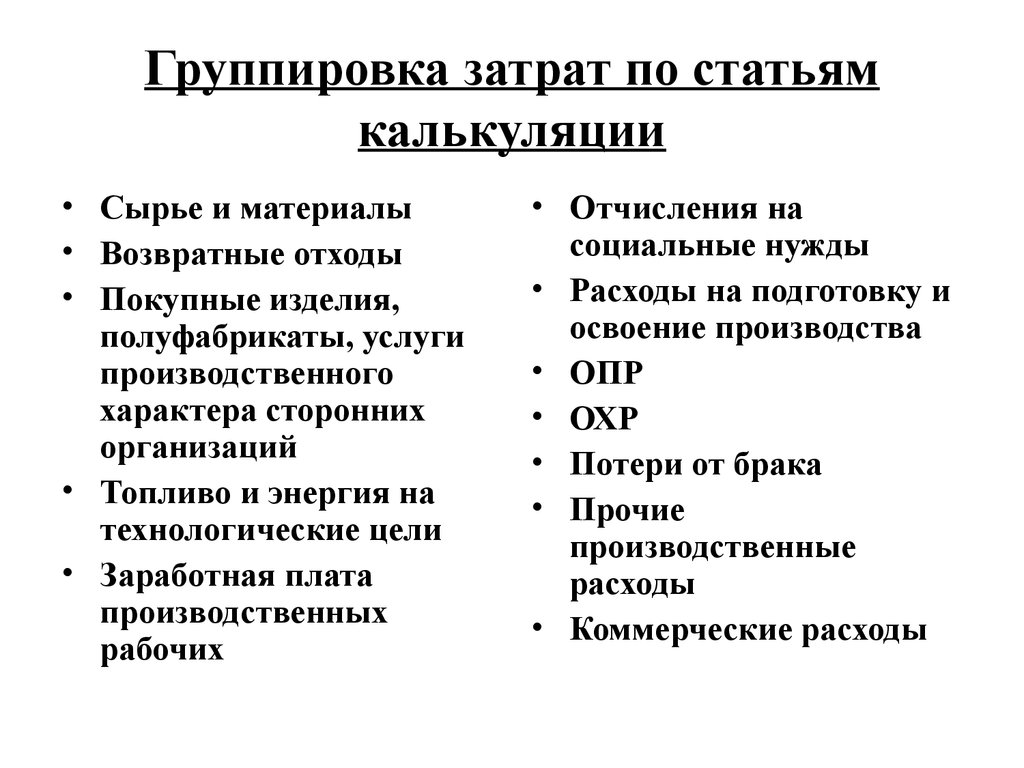

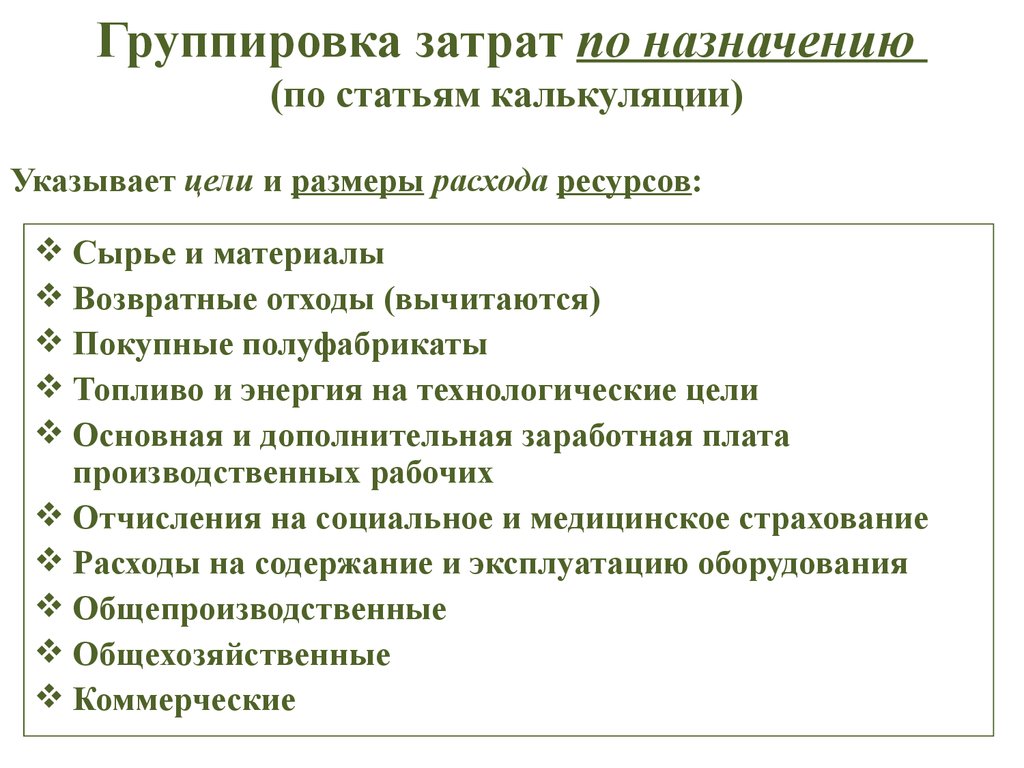

Традиционной номенклатурой калькуляционных статей промышленных предприятий являются следующие статьи:

- Сырье и материалы

- Возвратные отходы (вычитаются)

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций

- Топливо и энергия на технологические цели

- Заработная плата производственных рабочих

- Отчисления на социальные нужды

- Расходы на подготовку и освоение производства

- Расходы на содержание и эксплуатацию оборудования

- Общепроизводственные (цеховые) расходы

- Общехозяйственные (общезаводские) расходы

- Потери от брака

- Прочие производственные расходы

- Итого производственная себестоимость

- Коммерческие расходы

- Итого полная себестоимость

Как видно из выше перечисленного перечня, калькуляционные статьи по отношению к элементам затрат можно разбить на две группы:

- простые калькуляционные статьи. Они состоят из одного экономического элемента (например, сырье и материалы, основная заработная плата производственных рабочих)

- комплексные калькуляционные статьи. Они состоят из экономически разнородных, но имеющих одинаковое производственное назначение элементов (например, цеховые расходы, общезаводские расходы и т. д.).

Затраты предприятия, образующие себестоимость продукции, можно классифицировать еще по нескольким признакам:

-

Способу отнесения затрат на себестоимость продукции. Здесь выделяются следующие классификационные группы:

- прямые затраты, непосредственно связанные с изготовлением продукции;

- косвенные затраты, опосредствованно связанные изготовлением продукции. Эти затраты связаны с работой цеха или предприятия в целом. Эти затраты могут быть отнесены к себестоимость отдельного вида продукции в порядке распределения (т. е. косвенным образом) по какому-либо заранее установленному признаку.

-

Степень зависимости от изменения объема производства. По этому признаку затраты классифицируют на:

- пропорциональные (условно-переменные), к которым относятся затраты, находящиеся в прямой зависимости от объема производства (сырье и основные материалы, сдельная заработная плата производственных рабочих и прочее),

- непропорциональные (условно-постоянные), к которым относятся затраты, абсолютная величина которых непосредственно не зависит от изменения объема производства (материалы, расходуемые на обслуживание зданий и материалы на хозяйственные нужды, электроэнергия на освещение, заработная плата АУП и др.).

-

Последовательность формирования затрат на предприятии. По этому признаку различают следующие виды себестоимости:

- цеховая себестоимость, включает все затраты цехов на изготовление продукции;

- производственная себестоимость, включает все затраты предприятия на производство продукции (цеховая себестоимость + общезаводские расходы);

- полная себестоимость, включает все расходы предприятия (производственная себестоимость + сбытовые расходы + внепроизводственные расходы).

Перечень статей затрат и включенных в них элементов

-

Материальные затраты

Данная статья затрат представлена множеством различных элементов, которые в совокупности составляют все материальные затраты организации. То есть затраты материалов и сырья для производства продукции, или стоимость закупки товаров для дальнейшей реализации.

В частности, материальные расходы предприятия формируются следующими элементами:- цена приобретения материалов, сырья или товаров;

- расходы на транспортировку (если учетной политикой предусмотрено включение таких расходов в стоимость материальных ресурсов);

- расходы на вознаграждения комиссионерам (если товар был приобретен через посредников);

- расходы на различные ввозные или таможенные пошлины;

- затраты на хранение материальных ресурсов на транзитных складах;

- и т.д.

Данные элементы статьи затрат формируют балансовую стоимость приобретенных товаров или материалов.

Для списания материальных ресурсов вследствие реализации, производства или порчи, учетной политикой должен быть предусмотрен один их методов оценки. Это может быть оценка:- стоимости каждой единицы материальных ресурсов;

- средней цены, которая определяется для однородных материальных ресурсов;

- выбытия первых материальных ресурсов по времени поступления в организацию (ФИФО).

Выбирая метод оценки, необходимо ориентироваться на специфику деятельности организации и виды материальных ресурсов, а также частоту их поступлений.

-

Затраты на оплату труда.

Данная статья затрат состоит из всех видов начислений работникам предприятий, которые относятся к фонду труда. Это такие элементы затрат как:

- расходы на основную и дополнительную зарплату;

- премии за выполнение и перевыполнение плановых работ;

- оплата неотработанного времени (отпускные, больничные, простои);

- и т.д.

В сумме такие затраты определяют все затраты организации на оплату труда.

-

Затраты на амортизацию основных фондов.

Данная статья затрат состоит из всех амортизационных отчислений на основные средства, которые обеспечивают деятельность предприятия. Для формирования значения по этой статье затрат необходимо выбрать один из регламентированных методов амортизации.

-

-

Затраты на ремонт основных фондов.

Данная статья затрат аккумулирует в себе все расходы организации, которые она несет в ходе ремонта основных средств.

-

Затраты на освоение ресурсов природы.

Данная статья затрат состоит из таких элементов как:

- затраты на освоение недр;

- на геологические исследования;

- на геодезию;

- и т.д.

-

Затраты на научные исследования и опытно-конструкторские разработки.

В данной статье затрат собираются расходы, которые компания несет для освоения и испытания нового производства.

-

Затраты на обязательное и добровольное страхование

В данной статье затрат аккумулируются затраты, которые состоят из таких элементов:

- начисления страховых взносов на фонд заработной платы;

- начисление страховых взносов добровольного страхования (имущества).

-

Затраты на прочие нужды

Данная статья затрат состоит из таких элементов затрат, которые не включены ни в одну из предыдущих статей, но прямо связаны с основной деятельностью организации.