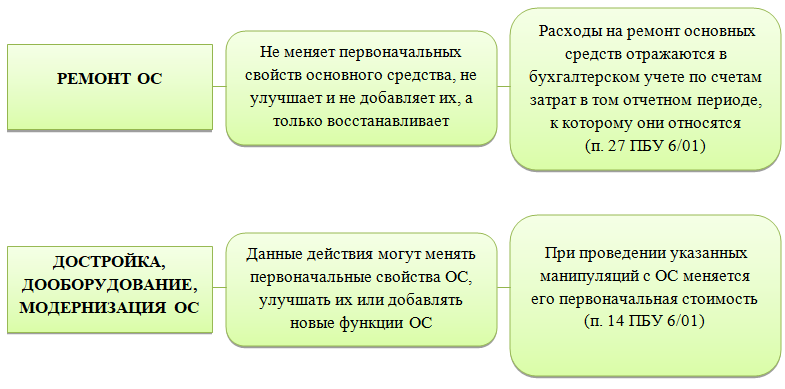

Ремонт, реконструкция или модернизация

Поскольку ремонт, реконструкцию и модернизацию в бухучете и при налогообложении отражают по-разному, важно правильно их классифицировать. Стоимость восстановительных работ для разграничения таких понятий значения не имеет

Тут имеет значение цель, с которой такие работы проводят (см. таблицу ниже):

| Вид работы | Цель |

|---|---|

| Ремонт | Устранить неисправность, которая мешает эксплуатировать объект, восстановить работоспособность. При этом свойства объекта не меняются (письмо Минфина России от 24 марта 2010 № 03-03-06/4/29) |

| Модернизация | Изменить технологическое и служебное назначение объекта, улучшить часть свойств основного фонда. Например, чтобы работать с ним можно было с повышенными нагрузками (абзац 2 пункт 2 статья 257 НК РФ) |

| Реконструкция | Переустроить объект так, чтобы увеличилась его мощность, улучшилось качество продукции или стала шире ее номенклатура (абзац 3 пункт 2 статья 257 НК РФ) |

Для того чтобы точно установить, является ли замена сломанных деталей на более современные ремонтом или модернизацией, нужно получить заключение специалиста, занимающегося обслуживанием такой техники.

Эта ситуация вполне соответствует положению пункт 2 статья 257 НК РФ о техническом перевооружении. Ведь к нему, в частности, относится «комплекс мероприятий по повышению технико- экономических показателей основных фондов или их отдельных частей на основе… замены морально устаревшего и физически изношенного оборудования новым….

Какие средства считаются основными

Основные средства (или ОС) — это имущество организации. Например, автомобили, недвижимость, земельные участки, станки на производстве.

Имущество признается ОС, если:

-

Обладает материальной формой.

-

Компания планирует использовать объект больше 12 месяцев.

-

Имущество приобретено не для последующей перепродажи, а для использования в деятельности бизнеса (на производстве, в оказании услуг, при сдаче в аренду и т.д.).

-

Пользование объектом приносит прибыль организации.

Например, мебельная компания приобретает грузовой автомобиль для доставки готовой мебели покупателям. Автомобиль — основное средство, так как:

-

У него есть материальная форма.

-

Компания планирует использовать машину для доставки несколько лет.

-

Автомобиль купили для бизнеса, а не для того, чтобы потом перепродать.

-

Доставка мебели в организации платная — это значит, что транспорт будет приносить выгоду.

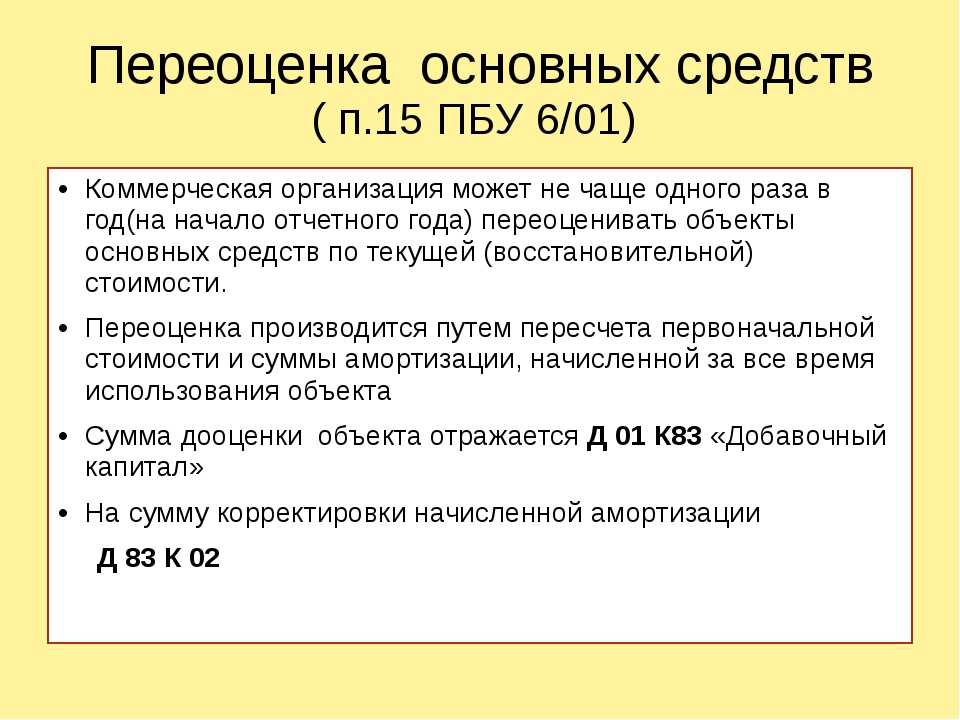

По новому стандарту, проводить переоценку теперь необязательно. Организация сама принимает решение по этому поводу, и если решит проводить переоценку, то определяет, как часто и для каких групп (п. п. 15, 16 ФСБУ 6/2020). Частоту переоценки также надо зафиксировать в учётке.

Вариантов отражения результатов переоценки в учёте два – старый и новый. При первом меняется как первоначальная стоимость, так и сумма накопленной амортизации. При втором варианте происходит списание всей накопленной амортизации, а остаток на счете 01 нужно довести до рыночной стоимости объекта.

Переоценку основных средств стоит осуществлять в случае, если их рыночная стоимость постоянно меняется. Такая отчётность требует точности: стоимость активов организации в ней обязательно должна соответствовать рыночной.

Для того, чтобы оценить необходимость в корректировке стоимости основных средств, стоит прописать уровень существенности. Законодательно этот параметр никак не регулируется – установлено лишь то, что это информация, без которой пользователь бухотчётности не примет верного решения (п. 6.2.1 Концепции бухгалтерского учёта в рыночной экономике России).

Каждая компания сама определяет свой уровень существенности – к примеру, он может быть установлен в процентах к балансовой стоимости актива. И это тоже нужно зафиксировать в учётной политике.

Различия ставок учета для разных типов основных средств

Недвижимость. Согласно новым правилам, начиная с 2024 года, недвижимость будет учитываться в бухгалтерии по ставке 10%. Это означает, что сумма основных средств, относящихся к недвижимости, будет учитываться в общей стоимости компании на 10%.

Транспортные средства. Для транспортных средств, таких как автомобили, грузовики и другие виды транспорта, ставка учета составит 15%. Это означает, что сумма основных средств, относящихся к транспорту, будет учитываться в общей стоимости компании на 15%.

Оборудование. Для оборудования, такого как производственные станки, офисная техника и другие виды оборудования, ставка учета составит 20%. Это означает, что сумма основных средств, относящихся к оборудованию, будет учитываться в общей стоимости компании на 20%.

Интеллектуальная собственность. Для интеллектуальной собственности, такой как патенты, авторские права и товарные знаки, ставка учета составит 25%. Это означает, что сумма основных средств, относящихся к интеллектуальной собственности, будет учитываться в общей стоимости компании на 25%.

Важно отметить, что данные ставки учета применяются только к новым основным средствам, приобретенным после 2024 года. Для уже существующих основных средств, применяются ставки учета, установленные на момент их приобретения

Похожие курсы

Семинар, 7 академических часов

20 мая 2024

10:00-17:00

11 875 руб.

12 500 руб.

Семинар, 16 академических часов

20-21 мая 2024

10:00-17:30

29 355 руб.

30 900 руб.

Семинар, 7 академических часов

20 мая 2024

Москва

10:00-17:00

14 250 руб.

15 000 руб.

Семинар, 16 академических часов

20-21 мая 2024

Москва

10:00-17:30

29 355 руб.

30 900 руб.

Семинар, 6 академических часов

22 мая 2024

10:00-15:00

Скидка 7%

10 137 руб.

10 900 руб.

Посмотрите похожие курсы по бухгалтерии (100) и выбирайте подходящее! Обращаем ваше внимание на список тренингов по бухгалтерскому учету, налогообложению и аудиту (254) или курсы по обучению по основным средствам (99), а также вам могут быть интересны курсы по экономике и финансам (166), полный список курсов и приятная скидка!

Влияние ставок учета на отчетность и налогообложение

С 2024 года вступили в силу новые правила и ставки учета основных средств. Теперь сумма учета зависит от срока эксплуатации и ожидаемой стоимости. Однако эта изменяемая ставка может значительно влиять на состояние компании и налогообложение.

Номером статьи от Федеральной налоговой службы более подробно рассмотрен вопрос определения ставок учета и их влияния на отчетность и налоги

Важно отметить, что правильное определение и применение ставок учета основных средств помогает предотвратить возможные нарушения и штрафные санкции со стороны налоговых органов

Отчетность

Ставки учета основных средств непосредственно влияют на составление финансовой отчетности предприятия. Все изменения в учетной политике по учету и списанию основных средств должны быть отражены в бухгалтерской отчетности. Это включает в себя изменение начальных стоимостей, методов амортизации и сроков использования.

Правильное учетное отражение основных средств позволяет достоверно отразить их стоимость и использование в финансовой отчетности. Это помогает инвесторам и заинтересованным сторонам оценить финансовое состояние предприятия и принять информированные решения.

Налогообложение

Ставки учета также оказывают прямое влияние на налогообложение предприятий. Изменение ставок учета может привести к изменению налогооблагаемой базы, что в свою очередь может повлиять на размер налоговых платежей.

Правильное определение ставок учета поможет предотвратить возможные налоговые споры и санкции

Налоговые органы могут проверять правильность определения и применения ставок учета, поэтому важно следовать требованиям законодательства и правилам бухгалтерского учета

В заключение, ставки учета основных средств влияют на отчетность и налогообложение предприятий. Правильное учетное отражение основных средств позволяет достоверно отразить их стоимость в финансовой отчетности, а правильное определение ставок учета помогает предотвратить возможные налоговые споры и санкции.

В программе вебинара

- Признание в учёте капитальных вложений и основных средств. Различие состава основных средств в бухгалтерском и налоговом учёте. Квалификация основных средств (в т.ч. проблема эксплуатации незавершённых объектов, поэтапный ввод недвижимости). Различие бухгалтерского и налогового подхода к выделению инвентарных объектов

- Малоценные объекты: учёт сегодня, перспективы на будущее, налоговые риски. Затраты на их ремонт и модернизацию

- Новые виды активов: инвестиционная недвижимость, долгосрочные активы, предназначенные для продажи – порядок бухгалтерского учёта, как эти объекты учитываются в налоговом учёте

- Порядок учёта приобретения, создания, сооружения основных средств:

- – оценка основных средств при принятии к учёту (формирование первоначальной стоимости): что можно и что нельзя включать в состав капитальных вложений?

- – осуществление капитальных вложений за счёт заемных средств

- – оценка капитальных вложений, оплаченных неденежными средствами (по договорам мены)

- – оформление изменения первоначальной стоимости объектов основных средств, если документы по операциям, связанным с их приобретением, поступили значительно позже начала эксплуатации

- Включение в стоимость основных средств резерва на их утилизацию и ликвидацию. В каких случаях создаётся резерв? Формирование разниц по налогу на прибыль

- Осуществление капитальных вложений на условиях отсрочки (рассрочки) их оплаты. Когда можно «отключить» данный механизм? Как такой порядок учёта влияет на налог на прибыль и «входной» НДС?

- Затраты на монтаж, демонтаж и перемещение основных средств: при формировании первоначальной стоимости, при последующих перемещениях, при выбытии

- Элементы амортизации основных средств: ликвидационная стоимость, срок полезного использования – их первоначальная оценка и последующий пересмотр. Амортизация основных средств для целей бухгалтерского и налогового учёта: различия, сложные ситуации и ошибки

- Ремонт и модернизация (реконструкция) основных средств: разграничение, документальное оформление, налоговые риски. Капитализация затрат на ремонт, техосмотр и техобслуживание: когда она необходима, какие первичные документы следует оформить, минимизация различий в бухгалтерском и налоговом учёте

- Обесценение капитальных вложений и основных средств: в каких случаях оно необходимо, как рассчитать его величину, как отразить в бухгалтерском учёте и отчётности? Формирование временных разниц по налогу на прибыль

- Учёт доходов и расходов от выбытия незавершённых капитальных вложений и основных средств: продажа, внесение в уставный капитал, обмен, безвозмездная передача и др. Риски по НДС при списании основных средств до завершения срока их полезного использования

- Запасы, остающиеся в процессе ремонта, реконструкции/модернизации и демонтажа (ликвидации) внеоборотных активов. Различие правил бухгалтерского и налогового учёта, возможности по их сближению. Долгосрочные активы, предназначенные для продажи: что это такое, взаимосвязь с незавершёнными капитальными вложениями, основными средствами и запасами

- Формирование учётной политики организации по операциям с основными средствами

- Инвентаризация основных средств и незавершённых капитальных вложений, отражение её итогов. Взыскание ущерба с виновных лиц. Последствия для целей налога на прибыль, НДС и НДФЛ

- Отражение операций с основными средствами в бухгалтерской отчётности: бухгалтерском балансе, отчёте о финансовых результатах, отчёте о движении денежных средств. Что должно быть раскрыто в пояснениях к отчётности?

- Ответы на вопросы, практические рекомендации

Как устанавливается лимит с учетом уровня существенности

Хотя законодательство дает субъектам хозяйствования определённую свободу в установлении стоимостного лимита, все же эту цифру нельзя брать с потолка. Необходимо учитывать критерий существенности. Как же определить предельную стоимость имущества?

Многие компании пока еще действуют по старинке и пользуются ранее установленными в бухгалтерском и налоговом законодательстве лимитами. Но это не всегда оправдано.

Итак, как рассчитать этот самый лимит?

Во-первых, важно оценить состав и назначение основных средств. Если без каких-либо объектов деятельность компании в принципе невозможна, не слишком логично устанавливать лимит выше их стоимости

Ситуация, при которой, например, у транспортной организации в составе малоценки числятся автомобили, формирующие ее автопарк, выглядит абсурдной.

Нередко уровень существенности определяется как процент от общей стоимости основных средств компании. На практике этот показатель часто равен 5%. Например, существенными считаются доходы, которые составляют 5% и более от общей величины доходов за определенный период (п. 18.1 ПБУ 9/99 «Доходы организации»). Так же можно поступить и в случае с основными фондами. Если процент стоимости имущества от строки «Основные средства» меньше определённой величины, значит, этот объект относится к малоценке.

Классификатор основных средств по амортизационным группам

Лимит стоимости

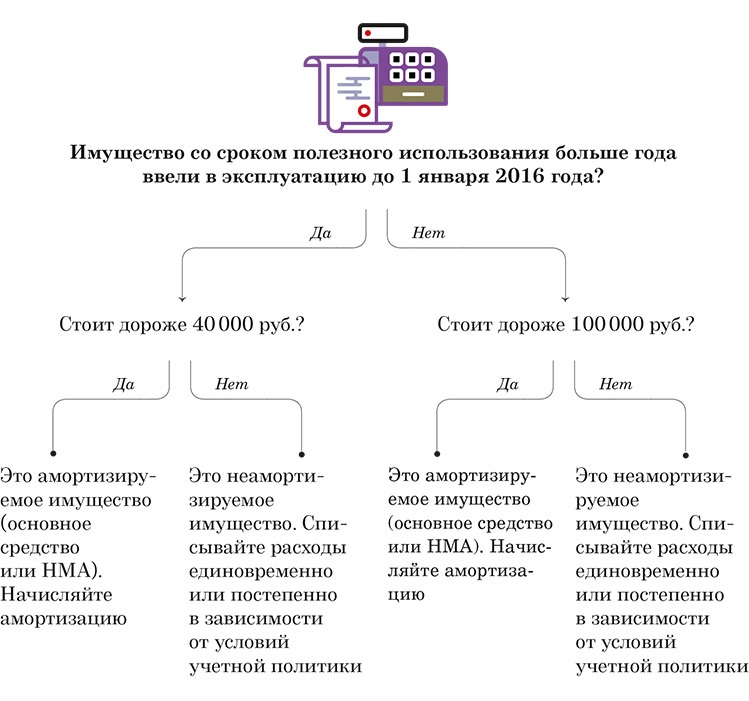

Имущество может обладать всеми признаками основного. И иметь первоначальную стоимость, равную или менее 40000 руб. Любой объект в пределах этой стоимостной группы организация вправе учитывать:

- в составе производственных фондов;

- в составе материально-производственных запасов (МПЗ).

Конкретный лимит стоимости для отнесения имущества к той или иной категории активов установите в учетной политике.

пункт 5 ПБУ 6/01.

Если стоимостный лимит меняется, его новое значение можно использовать только в отношении производственных фондов. Которые принимают к бухучету после его корректировки. Такие разъяснения содержатся в письме Минфина от 10.01.2012 № 07-02-06/3.

Можно ли применять разные величины стоимостного лимита в отношении отдельных групп ОС. А не ко всем основным средствам

Организация вправе установить только единую величину стоимостного лимита. В то же время активы, стоимость которых не превышает установленного лимита, можно учесть как основные. Объясняется это следующим образом.

Активы, одновременно удовлетворяющие критериям, указанным в пункте 4 ПБУ 6/01, относятся к основным средствам. При этом организация вправе самостоятельно определить порядок учитывания имущества, стоимость которого не превышает 40000 рублей. И отвечает всем признакам объекта ОС. Так и в составе МПЗ (абзац 4 пункт 5 ПБУ 6/01).

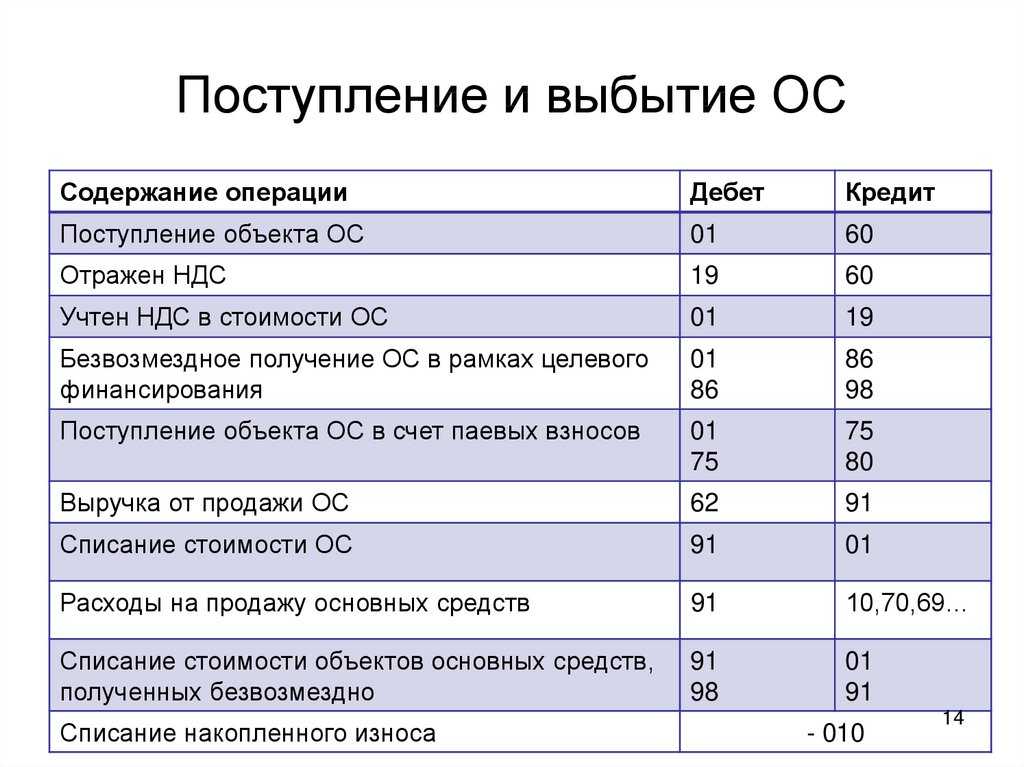

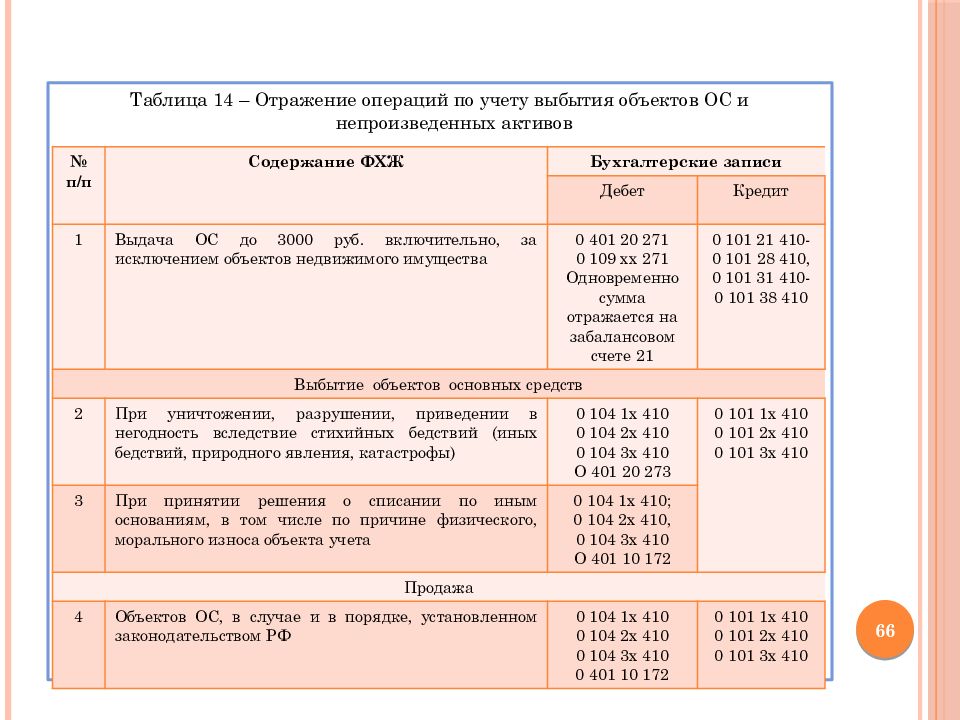

Выбытие объектов ОС из учёта

Объекты списывают ввиду особых причин. Полный перечень указан в п.40 действующего ФСБУ 6/2020. К примеру:

- объект перестали использовать в работе из-за морального устаревания или износа;

- актив продали другой компании;

- имущество безвозвратно испортилось или потерялось после стихийного бедствия, пожара, наводнения, другого чрезвычайного происшествия;

- закончился срок допустимого пользования объектом.

Общий принцип учёта по большому счёту не отличается от прежних стандартов. Как в случае с оприходованием, выбытие оформляют документами. Специальных форм, которые обязательно нужно применять в данном случае, нет. Предприятие может создать собственные, закрепить их в учётной политике и оформлять выбытие с их помощью. Или взять за основу бланки, предложенные Госкомстатом.

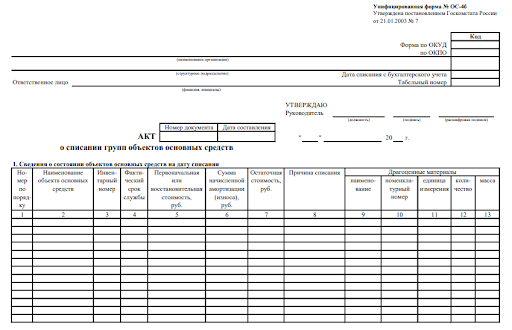

Шаблон акта о списании ОС (1)

Шаблон акта о списании ОС (1)

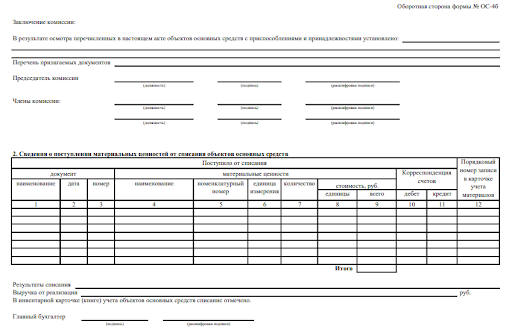

Шаблон акта о списании ОС (2)

Шаблон акта о списании ОС (2)

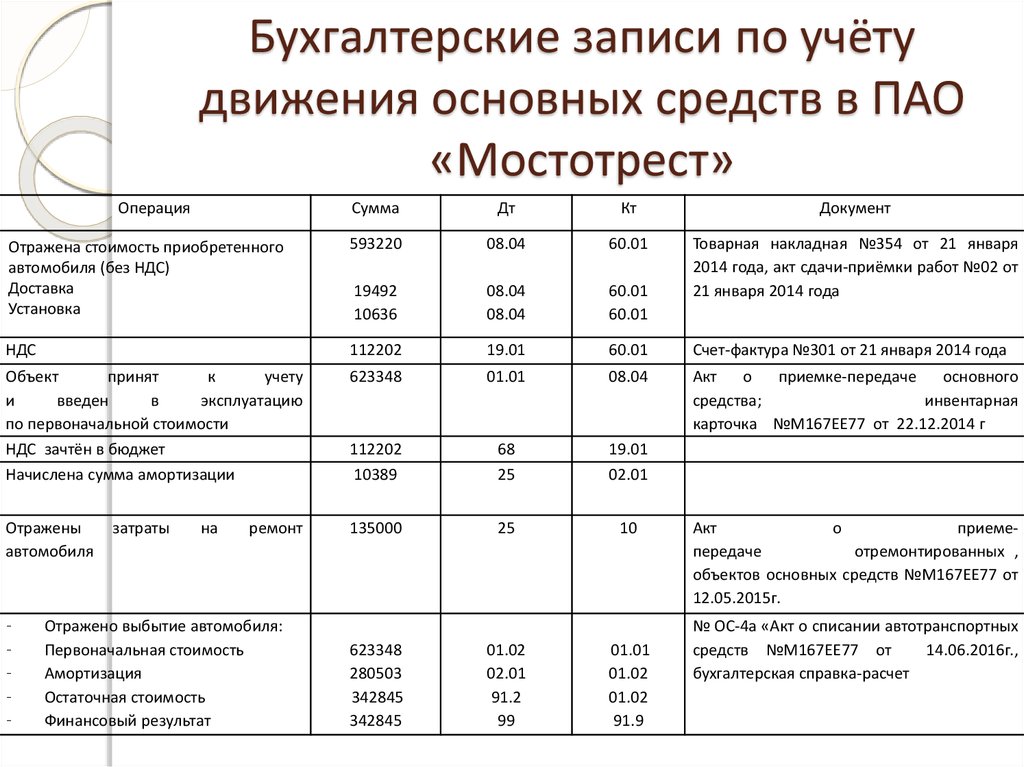

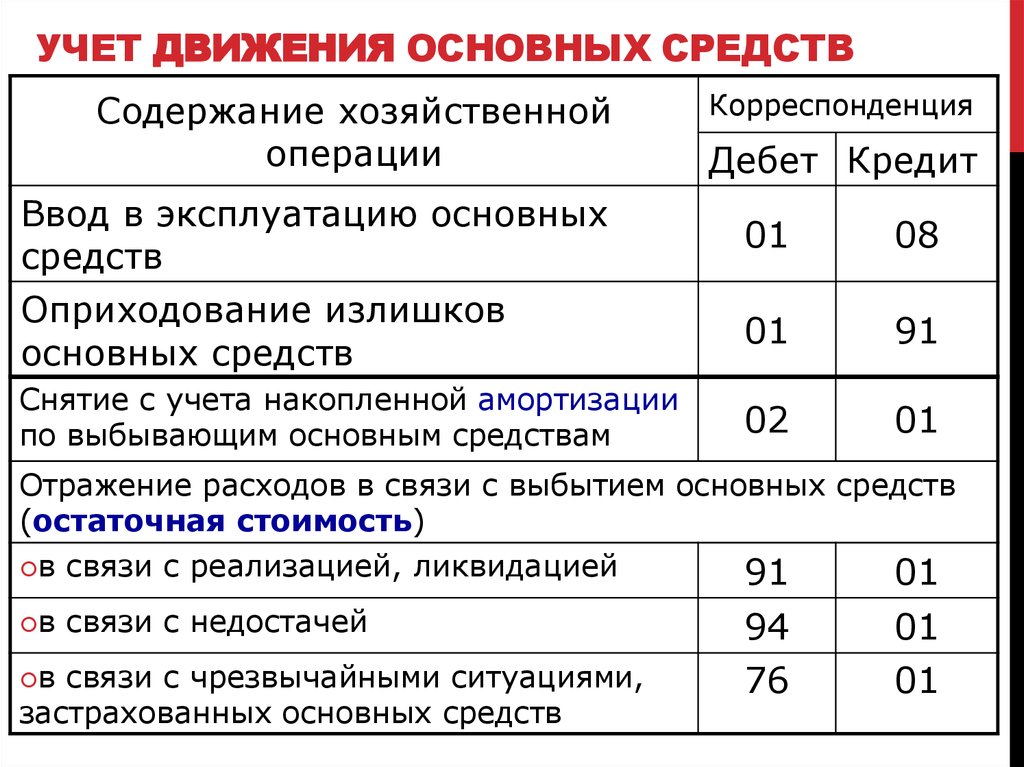

Предприятие оформляет выбытие активов, которые больше не амортизируются и не могут приносить доход в дальнейшем. Ключевые этапы отражают корреспонденциями:

- Д/т 01 (с/ч «Выбытие основных средств»), К/т 01 — списали первоначальную стоимость имущества;

- Д/т 02, К/Т 02 (с/ч «Выбытие ОС») — списали накопленную амортизацию;

- Д/т 02 (с/ч «Обесценение»), К/т 01 (с/ч «Выбытие ОС») — списали стоимость обесценения;

- Д/т 96, К/т 60, 70, 69, 10 — списали все затраты на демонтаж объекта;

- Д/т 91-2; К/т 01 (с/ч «Выбытие основных средств») — зафиксировали прочие издержки, понесённые при выбытии.

Выпуск ОС собственных средств

Функциональность программы «1С:Бухгалтерия»

Функциональность программы – это совокупность настроек, определяющих возможности вашей информационной базы. С

помощью настроек функциональности можно включить/отключить использование некоторых справочников, документов,

данных и даже целых разделов учета, тем самым настроив информационную базу под себя.

В разделе «Основные средства» включается возможность работы с основными средствами. Дополнительно можно

включить ведение учета имущества по договорам лизинга, бухгалтерский учет прав пользования предметами

аренды, учет имущества, переданного в аренду и учет групповых объектов основных средств (рис.2).

Рис.2. Функциональность программы

Рис.2. Функциональность программы

Учетная политика

Учетная политика бухгалтерского учета включает совокупность способов ведения бухгалтерского учета конкретной

организации.

В части ведения учета ОС должен быть выбран период, с которого применяется ФСБУ 6 «Основные средства» и ФСБУ

25 «Бухгалтерский учет аренды» (рис.3).

Рис.3. Учетная политика в программе «1С»

Рис.3. Учетная политика в программе «1С»

Налоги и отчеты

В настройках «Налогов и отчетов» вы можете указать систему налогообложения, выбрать способы ведения

налогового учета, выполнить настройки по каждому налогу. В частности, закрепляется метод начисления

амортизации для амортизируемого имущества.

Важно! Для зданий и сооружений, которые относятся к 8-10 амортизационным группам, амортизация всегда

будет начисляться линейным способом (рис.4). Рис.4

Настройки налогов и отчетов

Рис.4. Настройки налогов и отчетов

Рис.4. Настройки налогов и отчетов

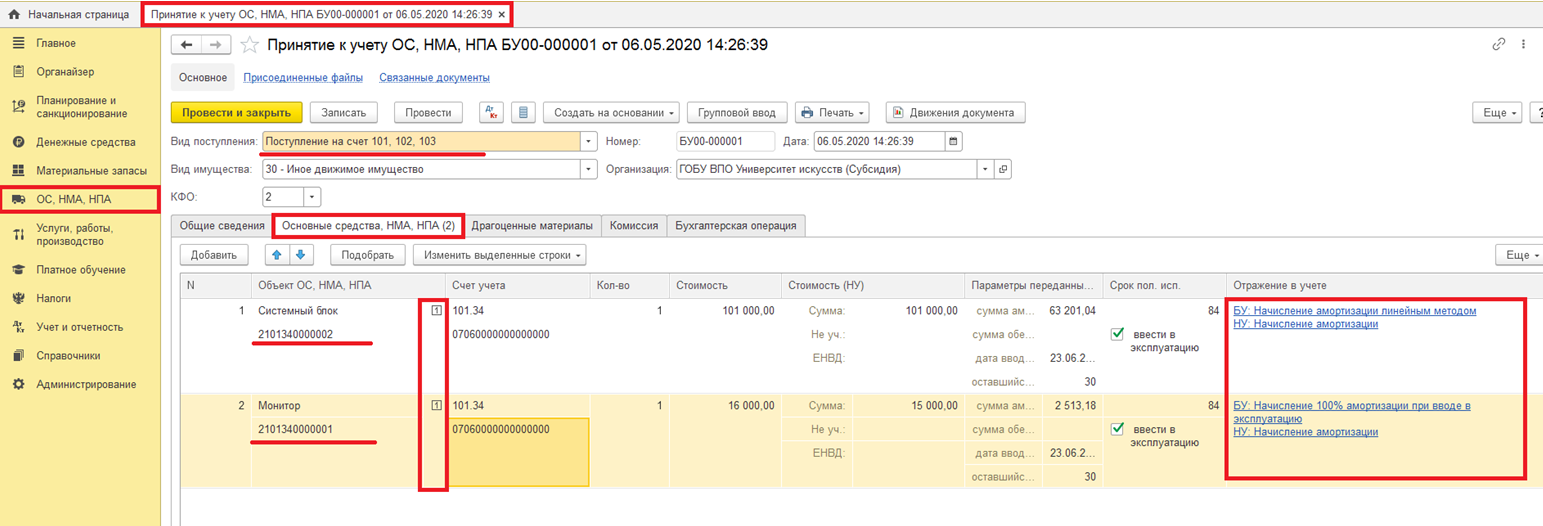

Заполнение карточки основного средства

Весь список основных средств хранится в одноименном справочнике «Основные средства»: «Справочники – ОС и НМА

– Основные средства».

При первоначальном создании карточки ОС заполняется:

- Группа учета ОС – выбирается из выпадающего списка (здания, сооружения, транспортные средства

и др.); - Наименование, полное наименование ОС и комментарий;

- Группа ОС – указывается, если справочник иерархический и состоит из папок и подпапок;

- Адрес – указывается адрес местонахождения ОС;

- Налог на имущество – фиксируются данные об особенностях налогообложения имущества;

В разделе «Классификация» нужно выбрать:

- Код по ОКОФ – код из Общероссийского классификатора основных фондов;

- Амортизационная группа – выбирается из выпадающего списка (рис.5);

Рис.5. Карточка ОС

Рис.5. Карточка ОС

В разделе «Сведения» для инвентарной карточки указываются:

- Изготовитель;

- Заводской номер;

- Номер паспорта;

- Дата выпуска (рис.6).

Рис.6. Карточка ОС. Сведения для инвентарной карточки

Рис.6. Карточка ОС. Сведения для инвентарной карточки

После принятия к учету ОС в карточке появятся сведения в разделах «Бухгалтерский учет» и «Налоговый учет», а

также сведения о материально-ответственном лице, местонахождении, дате принятия к учету и др. (рис.7, 8).

Рис.7. Карточка ОС после принятия к учету ОС

Рис.7. Карточка ОС после принятия к учету ОС

Рис.8. Карточка ОС после принятия к учету ОС

Рис.8. Карточка ОС после принятия к учету ОС

После принятия к учету ОС автоматически присваивается инвентарный номер для объекта ОС. Для вывода

инвентарного номера в карточку ОС необходимо нажать кнопку в документе «Еще – Изменить форму». После

откроется рабочая область для настройки формы, где необходимо установить флаг «Инвентарный номер» и нажать

кнопку «ОК» (рис.9).

Рис.9. Настройка формы

Рис.9. Настройка формы

Инвентарный номер будет выведен в карточку ОС (рис.10).

Рис.10. Карточка ОС с инвентарным номером

Рис.10. Карточка ОС с инвентарным номером

Из карточки ОС также можно распечатать «Инвентарную карточку ОС (ОС-6)».

Вы можете купить «1С:Бухгалтерию»

с бесплатной доставкой и установкой в нашей компании быть уверены в качестве любой услуги по «1С».

Специалисты «1С-Архитектора бизнеса» на протяжении многих лет работают с программой и знают

все тонкости ее внедрения и сопровождения.

Когда и как применяются коэффициенты к норме амортизации

Перевод ОС в необоротные активы

Просто так продать основное средство организация не сможет. Сначала необходимо произвести важную учетную операцию: перевести продаваемое ОС в соответствующий раздел баланса, то есть в необоротные активы, предназначенные к продаже.

ПБУ приводит условия, каждое из которых должно быть выполнено для осуществления перевода:

- прибыль планируется получить именно от реализации, а не от применения ОС;

- основное средство полностью подготовлено к реализации, в каких-либо дополнительных операциях с ним надобности нет;

- ОС будет продано после перевода не позже, чем в течение года, если иное не предусмотрено планом реализации;

- условия продажи не противоречат актуальным нормативным актам;

- перевод осуществляется под конкретный договор купли-продажи или в рамках плана реализации, принятого фирмой.

Ликвидационная стоимость ОС

Согласно п. 32 ФСБУ 6/2020 сумма амортизации объекта ОС за отчётный период определяется таким образом, чтобы к концу срока амортизации балансовая стоимость этого объекта стала равной его ликвидационной стоимости.

Ликвидационной стоимостью объекта ОС считается величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие.

Начисление амортизации по основным средствам приостанавливается, если ликвидационная стоимость объекта оказывается равной или превышает его балансовую стоимость. Если впоследствии ликвидационная стоимость будет меньше балансовой стоимости объекта ОС, начисление амортизации возобновляется (п. 30 ФСБУ 6/2020). Аналогичная норма отражена в п. 54 МСФО (IAS) 16.

П. 31 ФСБУ 6/2020 предусмотрено, что ликвидационная стоимость объекта ОС считается равной нулю, если:

1) не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

2) ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

3) ожидаемая к поступлению сумма от выбытия объекта ОС не может быть определена.

В п. 53 МСФО (IAS) 16 отмечено: амортизируемая величина актива определяется за вычетом его ликвидационной стоимости. На практике ликвидационная стоимость часто составляет незначительную величину и, следовательно, является несущественной при расчёте амортизируемой величины.

Рекомендации по правильному учету основных средств в 2024 году

1. Определите значение пороговой суммы для учета основных средств. В 2024 году, в соответствии с установленными правилами, основные средства себестоимостью, превышающей пороговую сумму, должны быть учтены в бухгалтерии.

2. Следите за правильным оформлением документов. Для учета основных средств необходимо иметь правильно оформленные документы, такие как акты приема-передачи, договоры аренды или покупки, акты о списании и реализации. Все документы должны быть оформлены в соответствии с законодательством.

3. Определите метод учета. В зависимости от специфики вашего предприятия можно выбрать метод учета основных средств. Наиболее распространенными являются метод амортизации и метод оценки по рыночной стоимости. При выборе метода учета руководствуйтесь правилами и требованиями бухгалтерского учета.

4. Периодически проводите инвентаризацию. Регулярные инвентаризации помогут подтвердить наличие и состояние основных средств. Отдельным пунктом инвентаризации должны быть учет и оценка состояния основных средств, а также проверка соответствия данных в бухгалтерии.

5. Обращайтесь за консультацией к квалифицированным специалистам. Налоговое и бухгалтерское законодательство постоянно меняется, поэтому для правильного учета основных средств в 2024 году рекомендуется обратиться к специалистам в данной области. Они смогут дать конкретные рекомендации, учесть все нюансы и помочь избежать ошибок.

ФСБУ 2023: учёт основных средств

Минфин в своём письме от 25 августа 2021 года № 07-01-09/68312 пояснил, что сумма лимита устанавливается не на группу активов, а отдельно на каждый объект. Сам лимит устанавливается в зависимости от существенности информации об активах. Но здесь стоит быть внимательным: при установке слишком большого лимита часть активов может выпасть из-под налога на имущество. Поэтому безопаснее установить такой же лимит, как в налоговом учёте – 100 тысяч рублей. Так вы сможете ещё и синхронизировать 2 вида учёта.

В целом, изменения в учёте ОС можно представить в виде следующей таблицы:

| Было (ПБУ 6/01) | Стало (ФСБУ 6/2020) | |

| Лимит стоимости ОС | 40 тысяч рублей | Компания устанавливает самостоятельно |

| Учёт ОС (небольшая стоимость) | В запасах | В составе текущих расходов |

| Учёт капиталовложения в арендованные ОС | В стоимости ОС | Не установлен |

Учет ОС в бюджетных учреждениях строго регламентирован. При этом используется сложная структура счетов и кодировок. Автоматизация с 1С позволяет соблюдать действующие инструкции бухучета и нормы Налогового кодекса РФ, значительно упрощает учет имущества.

Обращайтесь к нам по любым вопросам, касающимся автоматизации учета. Консультация бесплатная. Мы подберем оборудование и ПО, обучим работе в 1С.

Изменения в правилах начисления амортизации ОС

1. Понижение лимита амортизации

Согласно новым правилам, с 2024 года будет установлено понижение лимита амортизации для ОС. Ранее лимит составлял 20 000 рублей, однако с нового года он будет снижен до 15 000 рублей. Это означает, что предприятиям придется начислять амортизацию на сумму не превышающую указанный лимит.

2. Установление срока амортизации

Кроме понижения лимита амортизации, в 2024 году будет введено обязательное установление срока амортизации для каждого вида ОС. Это связано с необходимостью контроля за процессом амортизации и точным учетом срока использования каждого объекта.

3. Правила начисления амортизации на земельные участки

Также в новых правилах будет установлен порядок начисления амортизации на земельные участки. Ранее амортизация на землю не начислялась, однако с 2024 года предприятиям придется учесть этот фактор.

Все эти изменения нужно учесть при бухгалтерском учете и начислении амортизации на основные средства компании. Они способствуют более точному и прозрачному учету и позволяют достичь согласованности данных в бухгалтерской системе.

Какие средства считаются основными

Основные средства (или ОС) — это имущество организации. Например, автомобили, недвижимость, земельные участки, станки на производстве.

Имущество признается ОС, если:

-

Обладает материальной формой.

-

Компания планирует использовать объект больше 12 месяцев.

-

Имущество приобретено не для последующей перепродажи, а для использования в деятельности бизнеса (на производстве, в оказании услуг, при сдаче в аренду и т.д.).

-

Пользование объектом приносит прибыль организации.

Например, мебельная компания приобретает грузовой автомобиль для доставки готовой мебели покупателям. Автомобиль — основное средство, так как:

-

У него есть материальная форма.

-

Компания планирует использовать машину для доставки несколько лет.

-

Автомобиль купили для бизнеса, а не для того, чтобы потом перепродать.

-

Доставка мебели в организации платная — это значит, что транспорт будет приносить выгоду.

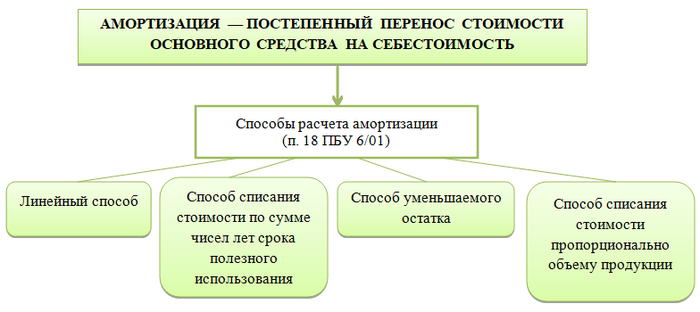

Амортизация основных средств

Пока предприятие пользуется объектом ОС, он постепенно амортизируется. Его стоимость в процессе применения снижается, а при погашении списывается на счёт 02.

Так как амортизация — процесс непрерывный, её учёт также ведётся постоянно. В отдельных случаях он может прерваться — когда стоимость ликвидации сравняется с балансовой или превысит её. Если в процессе ликвидационная стоимость станет меньше балансовой, амортизация продолжает начисляться.

До нового порядка некоммерческие компании могли не начислять амортизацию — вместо этого они учитывали износ. Теперь это обязательно для всех предприятий.

Но амортизацию начисляют не для всех активов. Исключение составляют:

- объекты с постоянными потребительскими свойствами — участки земли, музейные коллекции и т.п.;

- неиспользуемые мобилизационные активы;

- инвестиционные недвижимые объекты, учтенные по переоценке.

Начисление амортизации ОС начинается с того момента, как актив признают основным средством компании — и заканчивается, когда объект спишут.

Амортизационные отчисления оформляют отдельно от первоначальной стоимости и заносят на счет 02. При начислении учитывают сопутствующие издержки, например:

- производственные затраты, складывающиеся в незавершенное производство;

- общехозяйственные расходы;

- капитальные вложения и т.д.

Начисление амортизации оформляют проводкой: Д/т 20, 23, 25, 26, 44; К/т 02.

Если ОС участвует в образовании или покупке капитальных вложений, амортизацию учитывают в его стоимости так: Д/т 08; К/т 02.

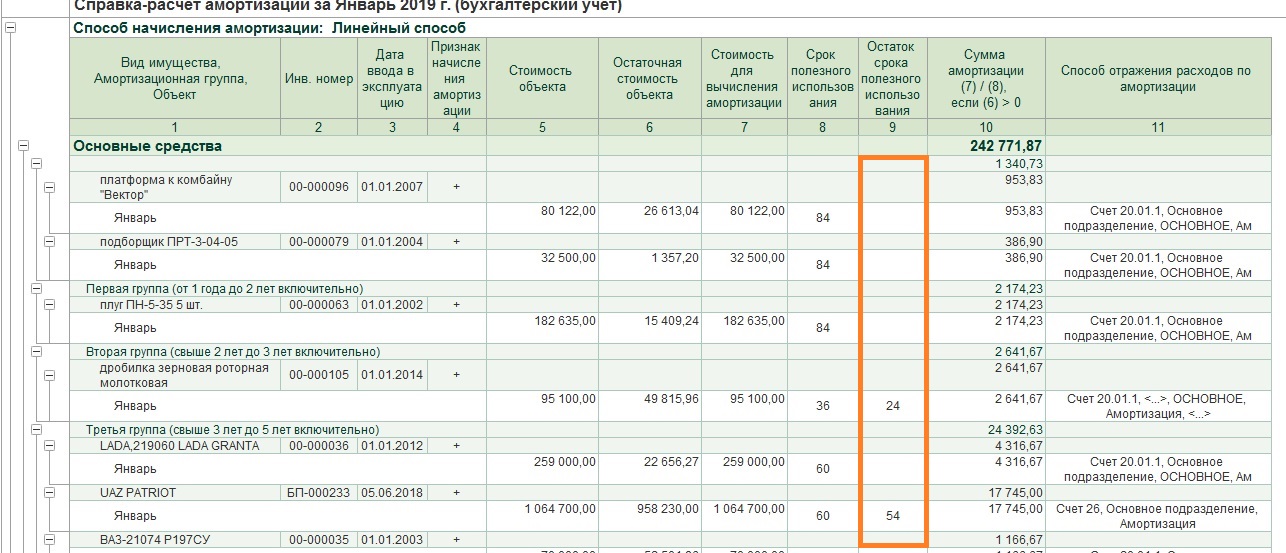

Способов начисления амортизации сейчас меньше, чем было до применения новых стандартов. Согласно новым правилам, учёт ведут:

- линейно — для активов, СПИ которых определяется периодом, в который объект будет приносить предприятию доход;

- по методу уменьшаемого остатка — в отношении тех же вышеуказанных объектов;

- пропорционально количеству продукции — из расчёта количества товаров или объёма услуг, которые бизнес сможет реализовать, используя актив.