Зачем моей компании статус МСП?

Выше мы определили критерии, по которым фирма может относиться к разряду малого или среднего предприятия. Те параметры, о которых идет речь, определены на законодательном уровне. То есть вероятно, что принадлежность фирм к той или иной категории важна с точки зрения неких перспектив. Собственно говоря, какова практическая польза от того, что компания имеет статус «малое предприятие»? Это предусматривает какие-то привилегии? Да, это так.

Дело в том, что в России работает ряд федеральных и региональных, а также муниципальных программ, направленных на поддержку бизнесов, для которых форма малого предприятия — определяющий критерий. Есть целое направление государственной политики в этой области. О какого рода мерах поддержки может идти речь?

Налоговые льготы для предприятий

Выделяют несколько видов налоговых льгот:

- Налоговые скидки. Предприятию-плательщику предоставляется право снизить сумму прибыли, которая облагается налогом. Сумма скидки соответствует той, которая расходовалась на поощряемые государством цели, например:

- начальное профессиональное образование (НПО);

- повышение квалификации и переподготовка персонала предприятия.

- Освобождение – предусматривается снижение размера налоговой ставки. Для крупных предприятий оговорены льготы по установке энергоэффективного оборудования. Компании могут освободить от налогообложения при вводе новых объектов, которые обладают высокой энергетической эффективностью. Их перечень определяется Правительством РФ.

Местные органы вправе уменьшить предприятию ставку по налогу на прибыль. Это касается той части, которая направляется в их бюджет. Максимальная ставка 18% может быть снижена и до 13% и до 10% по решению местных властей и с позиции целесообразности.

Инвестиционный налоговый кредит

Под данным кредитом подразумевается отсрочка сроков уплаты налога на прибыль (до пяти лет). Она может применяться для муниципальных налогов. Условия:

- Возврат предоставленного кредита в оговоренные сроки.

- Уплата процентов. Ставка не более ¾ ставки рефинансирования Центробанка РФ.

Такой вид налогового кредита предоставляется крупным предприятиям, которые занимаются:

- инновационной деятельностью;

- техническим перевооружением и модернизацией производства.

Выйти из тени

Скрыть умышленное дробление очень сложно. Однако «выйти из тени» никогда не поздно. Более того, «серый» бизнес абсолютно не жизнеспособен, и ситуация будет только усугубляться.

Что же делать тем компаниям, которые хотят работать без рисков в рамках закона? Прежде всего, эксперты рекомендуют принципиально пересмотреть схему ведения бизнеса. Так, наличие нескольких различных направлений деятельности в группе компаний, позволяет использовать разделение как схему обоснованной оптимизации бизнес-процессов.

Затем необходимо сделать так, чтобы каждый бизнес был самостоятельным, имел собственный центр управления (руководителей, службы, штат и др.), имущество и ресурсы.

Обращаясь к законодательству, важно помнить, что налогоплательщик вправе решать самостоятельно, каким образом ему вести свой бизнес. При этом нельзя уклоняться от налогов используя в корыстных целях специальные режимы и другие льготы, созданные для поддержки малого бизнеса

Идеально, если для выхода из зоны риска, вы воспользуетесь помощью эксперта — налогового юриста.

Господдержка малых предприятий в 2024 году

Правительство РФ активно содействует развитию малого и среднего предпринимательства, так как эффективная деятельность малого бизнеса приносит пользу развитию страны путём налоговых отчислений в бюджет и обеспечением граждан рабочими местами. Представители промышленной и научной отрасли внедряют собственные инновационные решения, обеспечивая конкурентное преимущество на мировом рынке. Для этого субъекты малого предпринимательства имеют право на поддержку от государства в виде финансовой, имущественной, информационной, консультационной и других видов помощи, утверждённой Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 N 209-ФЗ.

Помимо льготных кредитов, субсидий и грантов, участий в лизинговых программах статус малого предприятия также даёт право на участие в госзакупках на льготных условиях.

Как часто обжалуются результаты налоговых проверок и произведенные доначисления налогов?

Результаты налоговых проверок зачастую не устраивают налогоплательщика, но не каждый из них готов ввязаться в тяжбу с налоговыми органами, чтобы отстоять свою правоту.

Налоговые споры стали сложнее, ФНС, которая раньше расследовала лишь банальные схемы вывода денег через фирмы-однодневки, сегодня больше уделяет внимания экономическому смыслу операций, деловым целям сделки и поиску новых схем ухода от налогов. Лазеек становится меньше, бизнес все больше выходит из тени и легализуется, а использование фирм-однодневок уходит в прошлое, их сегодня меньше 5% от числа действующих предприятий.

Наиболее частыми причинами налоговых споров являются споры, связанные с получением необоснованной налоговой выгоды, вывода доходов из-под налогообложения через использование трансграничных сделок, дробления бизнеса, а также по порядку исчисления НДПИ и другие. В 2018 году от налоговых органов в арбитражные суды поступило 4 338 исков.

В рамках досудебного урегулирования налоговых споров в 2018 году количество поступивших жалоб сократилось на 16% по сравнению с 2017 годом, а оспариваемая в них сумма снизилась на 6%. При этом 30% поступивших жалоб были удовлетворены на основании обоснованных претензий налогоплательщиков. Досудебное урегулирование налоговых споров позволило сократить количество обращений налогоплательщиков в суды.

В 2018 году количество проверок, результаты которых были признаны недействительными, составило 448 единиц, что составляет 0,67% выездных проверок, в т.ч.:

- по решению суда – 258 проверок, что меньше показателя 2017 года на 38,4%, когда были признаны недействительными итоги 419 проверок;

- в рамках досудебного урегулирования налоговых споров недействительными признаны 190 проверок, в то время как в 2017 году – 419.

Основными причинами признания результатов налоговых проверок недействительными являются различия в толкованиях отдельных норм налогового законодательства судом и налоговым органом. По этой причине недействительными были признаны 57,6% от общего числа.

Таким образом, даже ужесточение налогового администрирования путем роста числа камеральных налоговых проверок и наложение взысканий на налогоплательщиков через суд не способно обеспечить существенный рост числа доначислений. Для руководителей предприятий, нарушающих налоговое законодательство и обязательные требования, для юридических лиц и индивидуальных предпринимателей предусматриваются меры административного воздействия.

Основные критерии среднего предприятия

К субъектам среднего предпринимательства могут быть отнесены:

- ИП, фермерские хозяйства.

- ЮЛ: коммерческие компании, потребительские кооперативы.

Все субъекты среднего бизнеса обязаны пройти регистрацию. Информация о них фигурирует в едином госреестре.

Основные и дополнительные критерии среднего бизнеса

Субъекты среднего предпринимательства должны соответствовать следующим критериям:

- Совокупная доля всех участников не больше 25% от уставного капитала. Данное условие не относятся к долям инвестиционных фондов. Совокупная доля иностранных субъектов и предприятий, не относящихся к малому бизнесу, не больше 49%. Это ограничение не относится к субъектам, которые занимаются интеллектуальной деятельностью.

- Среднесписочная численность сотрудников от 101 до 250 сотрудников.

- Доход от деятельности компании за прошедший год составляет не менее 800 000 000 рублей и не более 2 000 000 000 000 рублей. При расчете дохода из общей суммы вычитается НДС.

Все рассматриваемые значения определяются на основании официальных документов.

Налоговые риски дробления бизнеса

Налоговые риски в группе субъектов предпринимательской деятельности (организации, ИП) могут быть связаны с объединением доходов группы субъектов и другими претензиями ФНС.

Если налоговая консолидирует деятельность субъектов

Основной риск — консолидация деятельности всей группы как единого субъекта для целей налогообложения. В этом случае налоговая объединяет их доходы и расходы. Возможны два варианта:

-

Консолидация в том числе субъектов на УСН, когда центр — лицо на ОСНО. Последствия: доначисление НДС, налога на прибыль для организаций или НДС и НДФЛ для ИП.

-

Консолидация субъектов на спецрежимах. Последствия: риск утраты права на применение спецрежима, перевод на ОСНО и доначисление налогов.

-

-

С апреля 2020 года встречается дробление лиц на ОСНО для применения пониженной ставки страховых взносов (15 процентов вместо 30) для начислений сверх МРОТ для субъектов малого и среднего предпринимательства. При налоговой консолидации право на применение пониженной ставки может быть утрачено.

При консолидации ФНС должна не только объединить доходы, но и учесть расходы и вычеты по НДС «присоединяемых» организаций (Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 28.10.2019 N 305-ЭС19-9789). Кроме того, налоговый орган обязан учесть налоги, уплаченные «спецрежимникми» в уменьшение доначисляемого налога на прибыль (Постановление Арбитражного суда Поволжского округа от 12.12.2019 N Ф06-54506/2019, Решение Арбитражного суда Кемеровской области от 07.10.2020 по делу № А27-12017/2020).

Если налоговая не консолидирует деятельность субъектов

Когда деятельность не консолидируют, есть следующие риски:

-

ФНС применит для целей налогообложения иные цены, чем цены в гражданско-правовых сделках между взаимозависимыми лицами.

Пример выигрыша ФНС в суде (доначисление налога исходя из рыночных цен) — взаимозависимым лицам на УСН сдается имущество по ценам в 14-17 раз ниже рыночных (Определение ВС РФ от 12.07.2019 № 304-ЭС19-10874 по делу № А70-7658/2018).

-

ФНС докажет нереальность выполнения работ, услуг. Последствия: отказ в признании на общей системе налогообложения расходов по налогу на прибыль и вычетов по НДС или в признании расходов при упрощенной системе налогообложения.

-

ФНС докажет безвозмездность оказания/получения услуг или выполнения работ в группе субъектов. Последствия для получателя безвозмездных услуг: возникает внереализационный доход, который облагается налогом на прибыль или налогом на УСН. Последствия для поставщика услуг: расходы, связанные с оказанием услуг, исключаются из состава расходов, а в случае применения ОСНО с рыночной стоимости услуг дополнительно начисляется НДС.

Про некоторые риски из этих рисков можно почитать в Письме ФНС от 06.08.2020 № ШЮ-4-13/12599@ (хотя оно посвящено несколько иной области – внутригрупповым услугам в международных группах компаний).

В деле N А60-11262/2018 налоговый орган исключил из состава расходов суммы заработной платы работников, которые выполняли трудовые функции в интересах другой организации (обе взаимозависимые организации применяли ОСН).

Основные признаки малого бизнеса

В вышеуказанном Федеральном законе перечислены различные требования, по которым то или иное предприятие подпадает в нужную категорию. Юридические лица не могут обладать общей долей участия субъектов РФ, зарубежных фирм, религиозных благотворительных, общественных объединений свыше 25%. Кроме того, компанией не могут владеть иные компании, не являющиеся субъектами МСБ , в сумме свыше 49%.

В 1 половине 2016 г. в России было создано около 218.500 малых предприятий, в то время как рынок покинуло 242.200 компаний. Всего год назад тенденция была иной: взамен одной организации, ушедшей с рынка, появлялось 2 новые фирмы. Наибольшее их количество в Центральном федеральном округе — 1.636.987. Рекордсменом по числу МСБ является г.Москва: 451.979 микроорганизаций, 170.000 предпринимателей: сопоставимо с населением небольшой европейской страны.

Помощь по работе с сайтом в режиме для слабовидящих

В режиме для слабовидящих доступен ряд функций:

- Эта подсказка выводится/убирается переключателем ? или нажатием клавиш

SHIFT + ? - Используйте переключатель картинки

чтобы убрать картинки и видеофайлы в статьях и прочитать вместо них текстовое описание. - Чтобы отключить правую колонку с виджетами (видео, голосование, и т.п.),

используйте переключатель виджеты - Для увеличения размера шрифта текста используйте переключатель шрифт

- Вы можете сменить цветовую схему сайта с помощью переключателя цвет

Клавиатура:

- Для перемещения между навигационными меню,

блоками ссылок в области контента и

постраничной навигацией, используете клавишу TAB.

При первом нажатии будет активировано меню верхнего уровня. - Активное навигационное меню или группа ссылок подсвечивается контуром.

- Для перемещения по ссылкам меню навигации, используйте клавиши

← стрелка влево и

стрелка вправо →.

У активной ссылки будет подсвеченный фон. - Для перехода по активной ссылке, нажмите Enter

- Если активно вертикальное меню или группа ссылок, то для перемещения по ссылкам используйте

клавиши стрелка вверх ↑ и

стрелка вниз ↓.

Для прокутки страницы вверх/вниз используйте клавиши PageUp и

PageDown - Чтобы убрать активацию с меню/блока ссылок, используйте клавишу Esc.

Нажатие Tab после этого вернет активацию.

Нюансы подсчета кадров

Еще один важный нюанс, касающийся подсчета количества сотрудников. Имеют значение не только контракты, оформленные в соответствии с ТК РФ (то есть по трудовой книжке), но также и гражданско-правовые соглашения, а также работа по совместительству. То есть понятие «штат» в данном случае не привязано к юридическому аспекту оформления трудовых взаимоотношений между предприятием и сотрудниками

Главное, что работа осуществляется легально, а в каком конкретно формате — по ТК или в рамках гражданско-правовых соглашений, законодателю не важно

Кстати, в законодательстве есть норма, по которой контракты по подряду могут быть приравнены к полноценным трудовым соглашениям. Например, если человек работает как подрядчик по гражданско-правовому договору, но каждый день ходит в офис компании-заказчика как к себе на работу, соблюдает график и согласует, скажем, выход в отпуск с руководством организации, то Роструднадзор может обязать фирму заключить с таким партнером полноценный трудовой контракт по ТК.

НК РФ о дроблении

Налоговый кодекс РФ:

- не содержит понятия «дробление бизнеса»;

- не регулирует порядок и условия ведения компаниями финансово-хозяйственной деятельности;

- не содержит прямого запрета на создание налогоплательщиком подконтрольных структур, в том числе для изменения налоговой базы.

Выходит, что налоговики и судьи не вправе оценивать принятое бизнесменом решение о дроблении с позиции рациональности, эффективности и целесообразности — закон не содержит таких требований.

При этом существует п. 1 ст. 31 НК РФ, закрепляющий право контролеров собирать доказательства, требовать представления документов, подтверждающих правильность исчисления налогов, а также проводить налоговые проверки. Контролеры действуют по четкому алгоритму: заподозрив незаконное дробление, они начинают тщательно собирать доказательства в рамках контрольных мероприятий и нередко представленные суду доводы срабатывают в их пользу.

Кто получит поддержку?

Соответствующие программы поддержки бизнесов могут отличаться в разных регионах (как и между разными муниципальными образованиями и населенными пунктами). Многое зависит от отраслевой специфики бизнеса. В каких-то субъектах федерации больший приоритет отдается предприятиям, занятым в сфере добычи полезных ископаемых, в других — металлургическим компаниям. В ряде российских городов есть фонды, деятельность которых сконцентрирована на поддержке фирм, занимающихся типично инновационными видами деятельности. В таких организациях могут найти поддержку основатели «стартапов», основной бизнес-идеей которых является, как правило, создание совершенно новых рыночных ниш на базе не освоенных еще никем технологий.

На практике помощь предприятиям, относящимся к категориям малых и средних, могут оказывать как государственные и муниципальные органы власти, так и различного рода организации и фонды, которым отведена такая роль. Например, если бизнес — малое инновационное предприятие, это может стать фактором успешного привлечения при содействии фондов с преимущественно государственным участием.

Что такое система налогообложения и какие есть системы

Дробление допустимо, если есть деловая цель и каждый субъект осуществляет самостоятельную деятельность.

С одной стороны, в п.3. Постановления Конституционного Суда РФ от 27.05.2003 N 9-П указано: «недопустимо установление ответственности за такие действия налогоплательщика, которые, хотя и имеют своим следствием неуплату налога либо уменьшение его суммы, но заключаются в использовании предоставленных налогоплательщику законом прав, связанных с освобождением на законном основании от уплаты налога или с выбором наиболее выгодных для него форм предпринимательской деятельности и соответственно — оптимального вида платежа».

С другой стороны, есть статья 54.1. НК РФ и Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 12 октября 2006 г. N 53 «Об оценке Арбитражными Судами обоснованности получения налогоплательщиком налоговой выгоды» (далее по тексту – Постановление № 53). Данные положения во многих судебных актах применяются одновременно, так как в пояснительной записке к законопроекту, который ввел ст. 54.1., говорится о его преемственности ранее сложившейся судебной правоприменительной практике, в том числе Постановлению Пленума ВАС РФ № 53 от 12.10.2006.

В п.1. ст. 54.1. установлено: «Не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика». Аналогичный вывод можно сделать из п.1. Постановления № 53.

В п.3. Постановления № 53 указано: «Налоговая выгода может быть признана необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера)». А в абзаце 2 п.9. устанавливается: «Судам необходимо учитывать, что налоговая выгода не может рассматриваться в качестве самостоятельной деловой цели» Такая позиция коррелирует с пп.1. п.2. ст. 54.1., о том, что право на уменьшение налоговой обязанности есть если: «основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога».

Пример формального дробления.

Юридически товар продается от ООО на общей системе и от ИП на упрощенной системе. Сотрудники оформлены только в обществе, но они также занимаются оформлением документов ИП. В данном случае фактически действует один субъект предпринимательской деятельности, а с формальной точки зрения документы оформляются от двух субъектов. Вывод — документальное оформление не соответствует фактически сложившимся взаимоотношениям, поэтому дробление формально и группе субъектов предпринимательства грозит консолидация деятельности для целей налогообложения.

Если деятельность субъектов действительно разделена и лица не взаимозависимы, то это разные бизнесы, которые нельзя консолидировать для целей налогообложения. Если лица взаимозависимы, должна быть разумная деловая цель, причем уплата налогов в меньшем размере не может считаться такой целью. Вывод — субъекты группы взаимозависимы, но действуют раздельно, у них есть деловая цель, поэтому дробление допустимо.

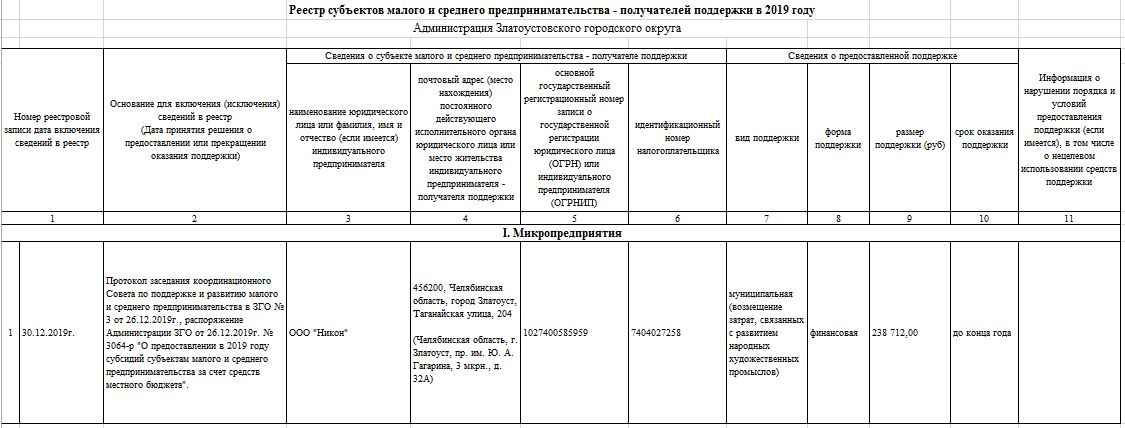

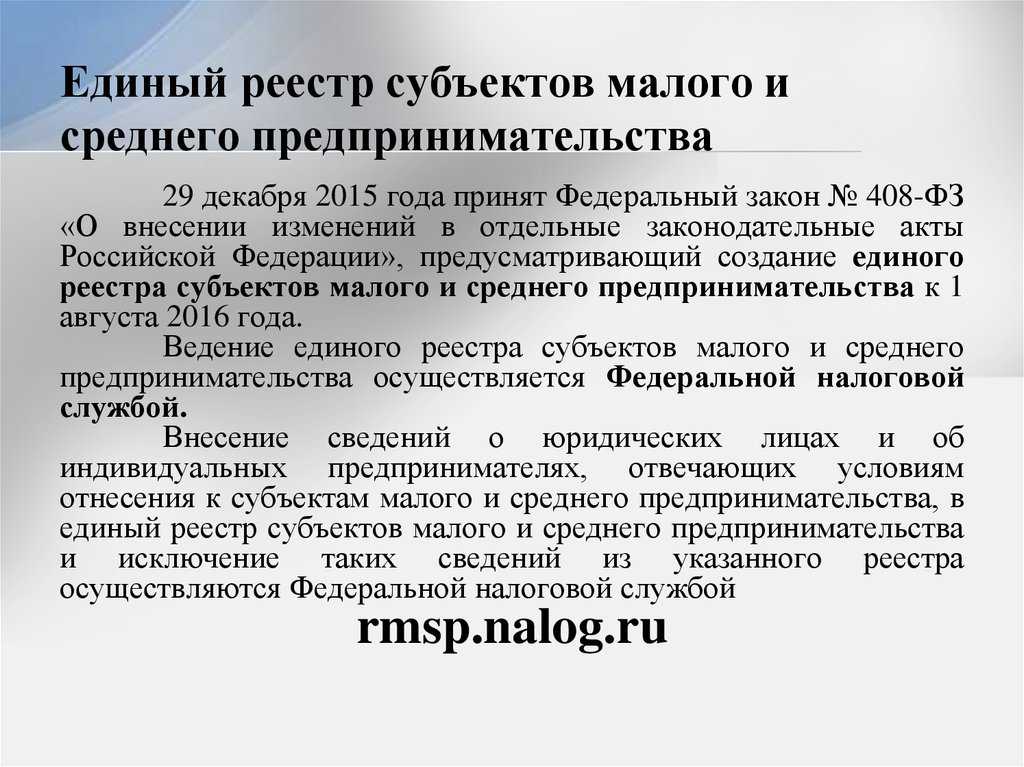

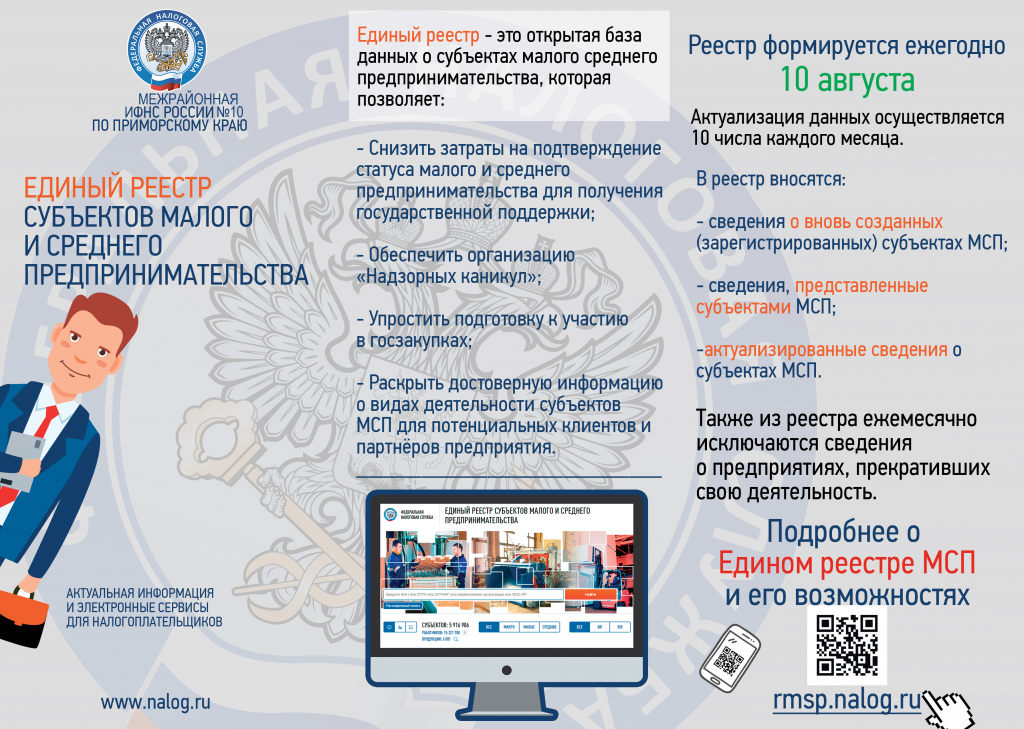

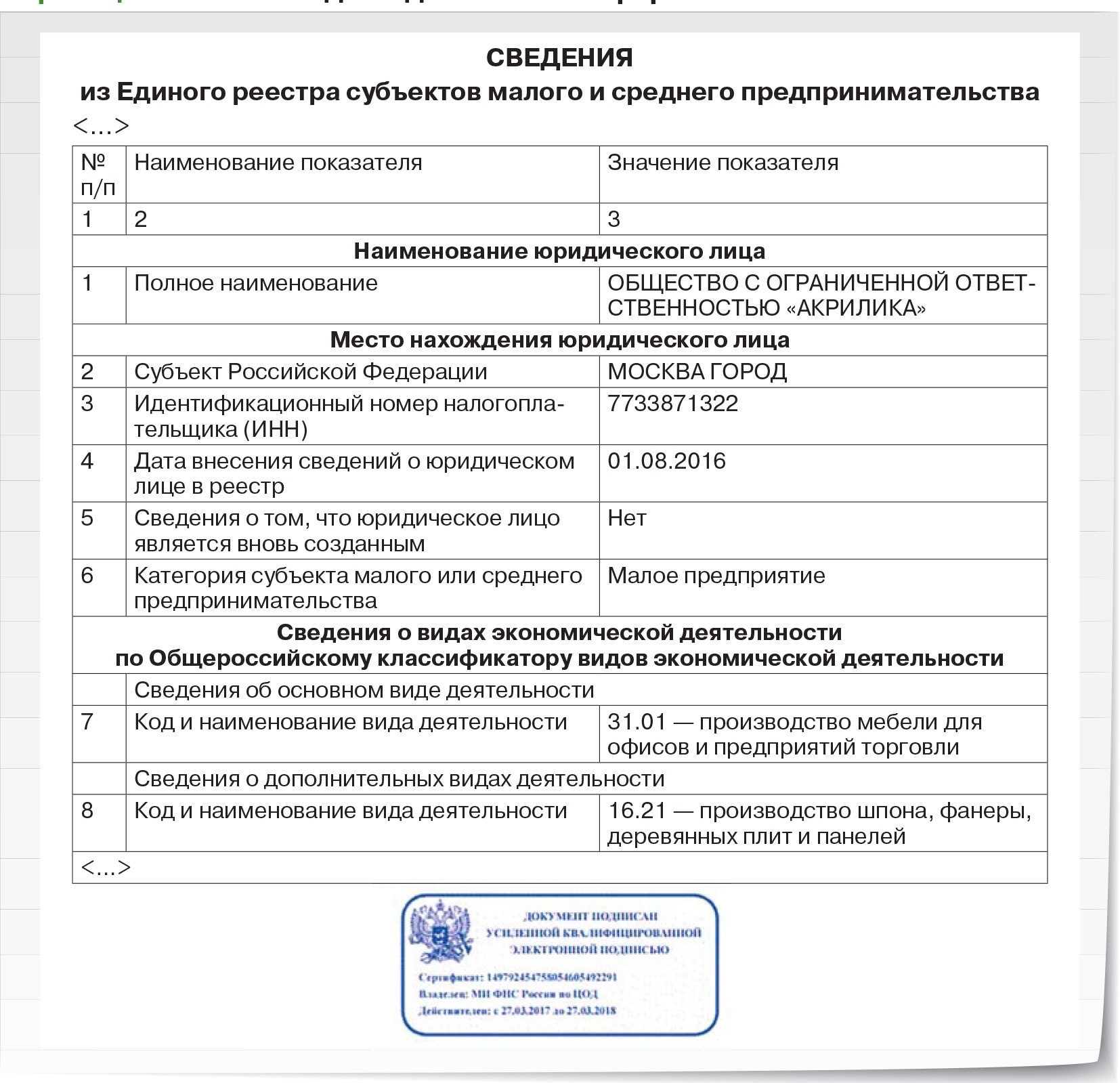

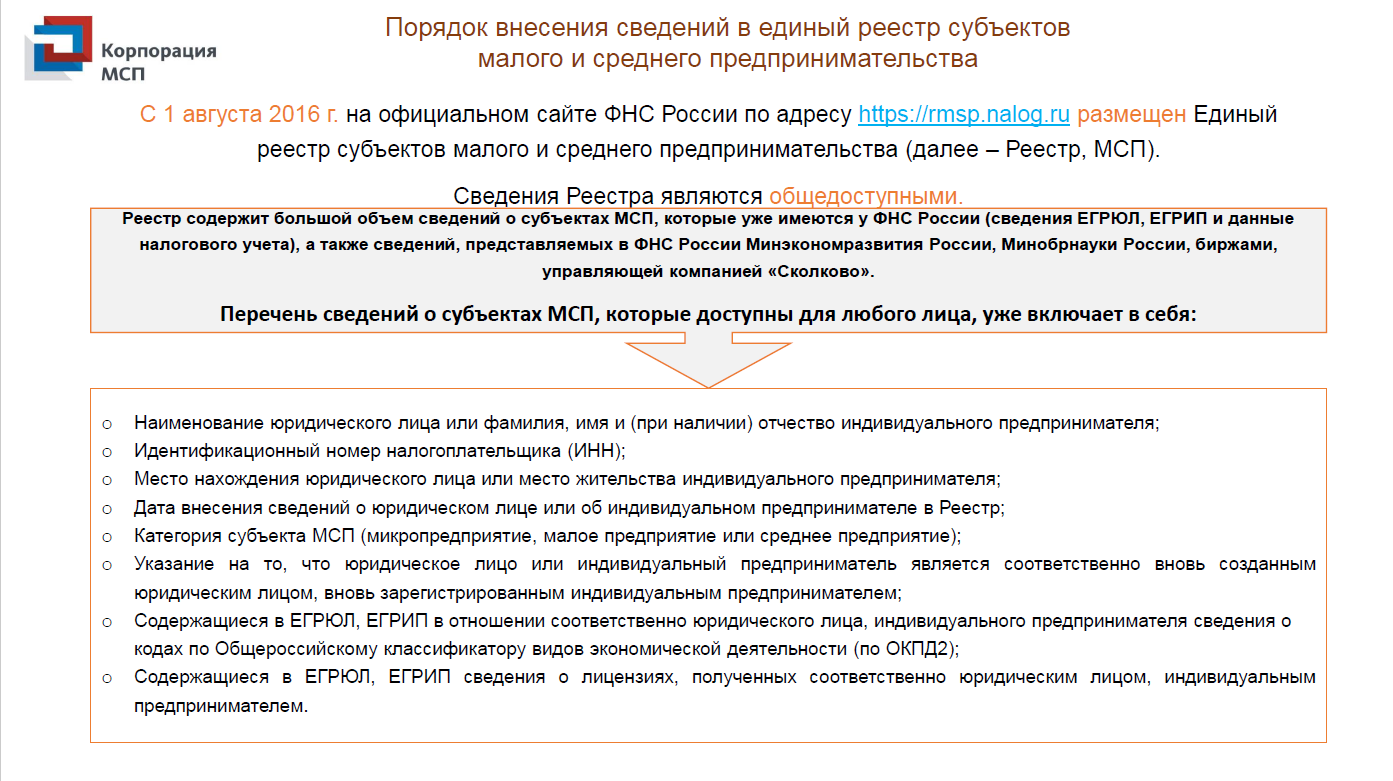

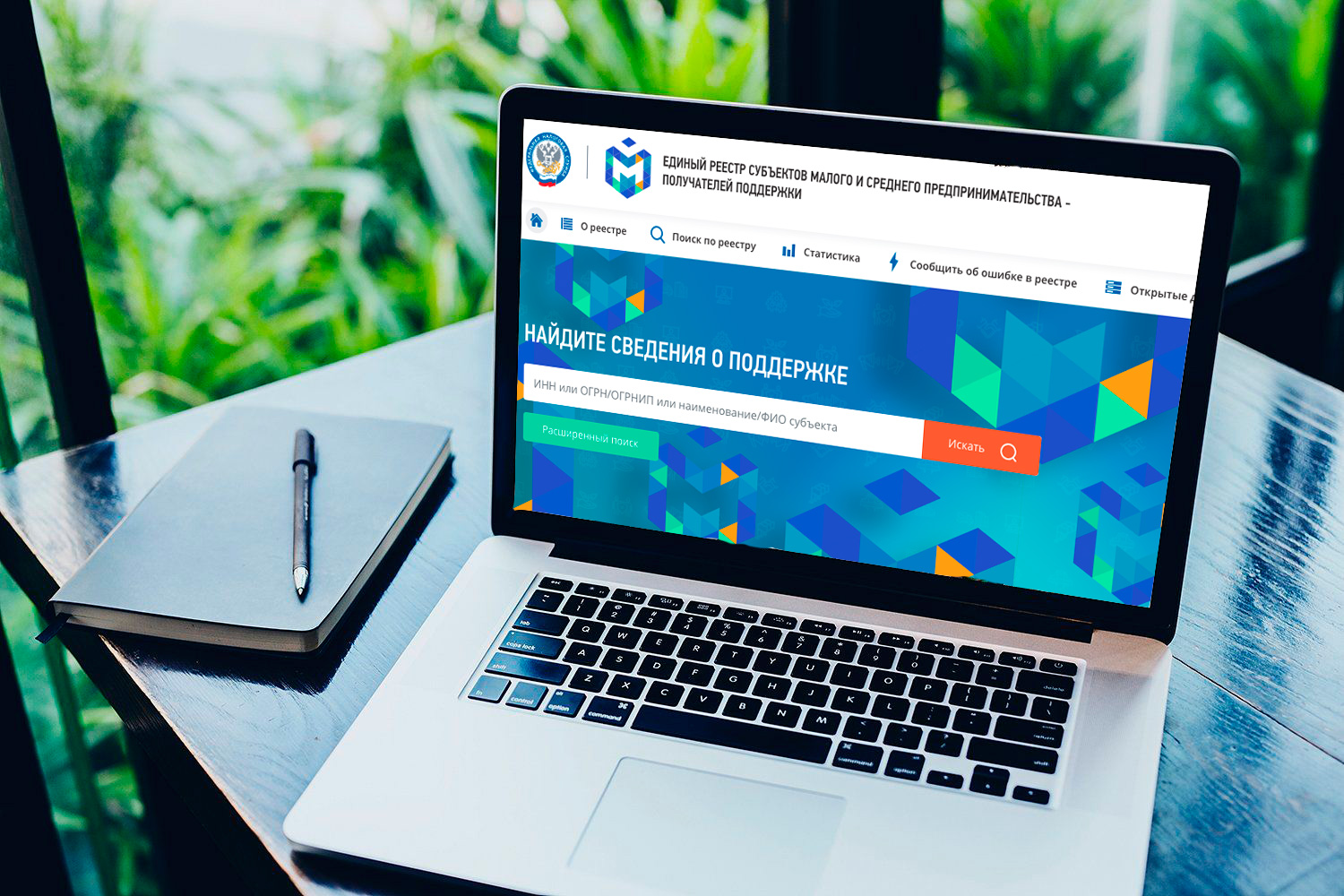

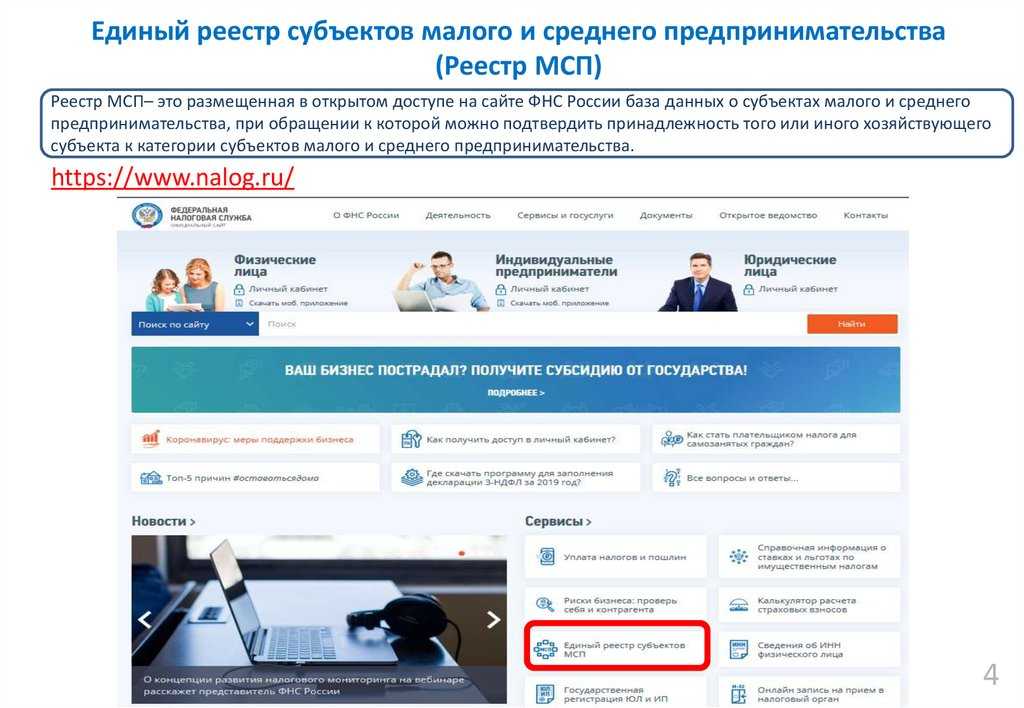

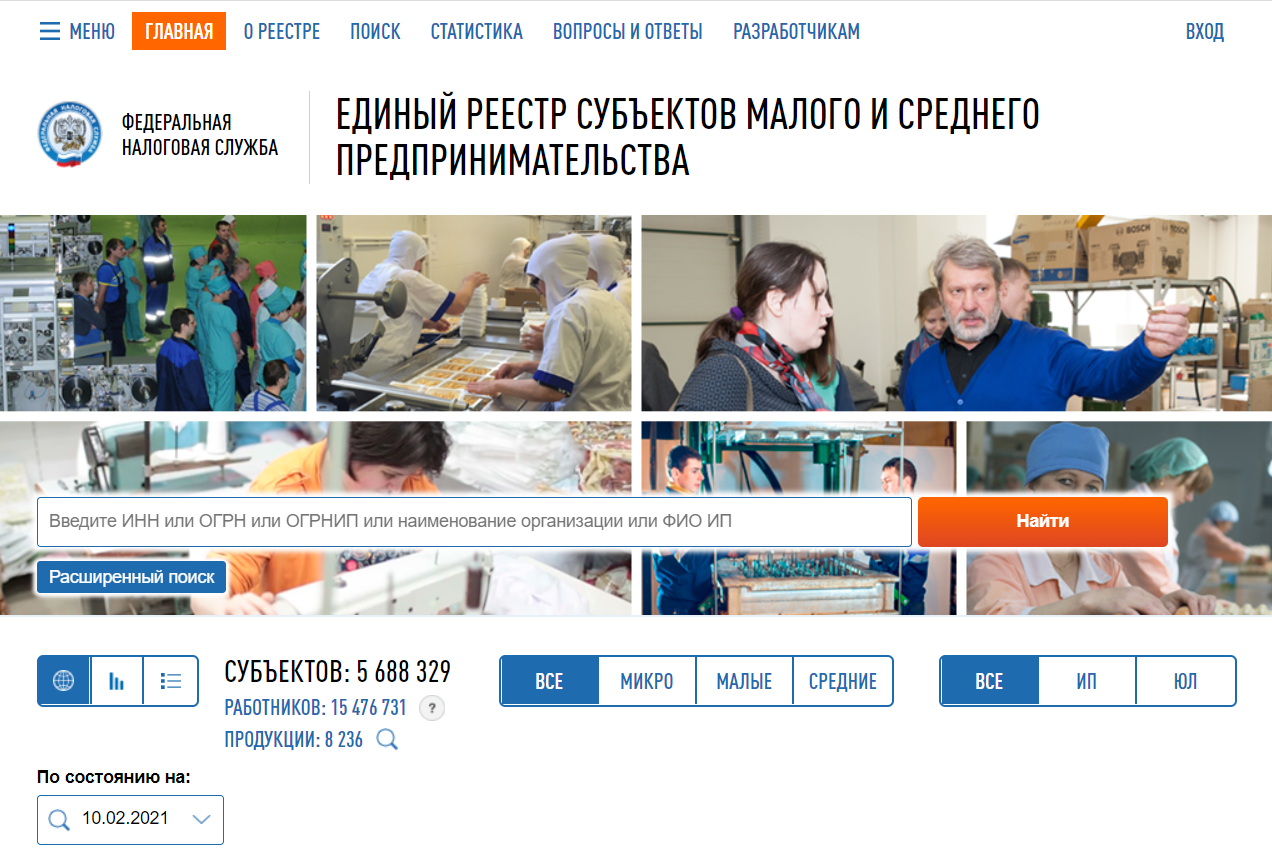

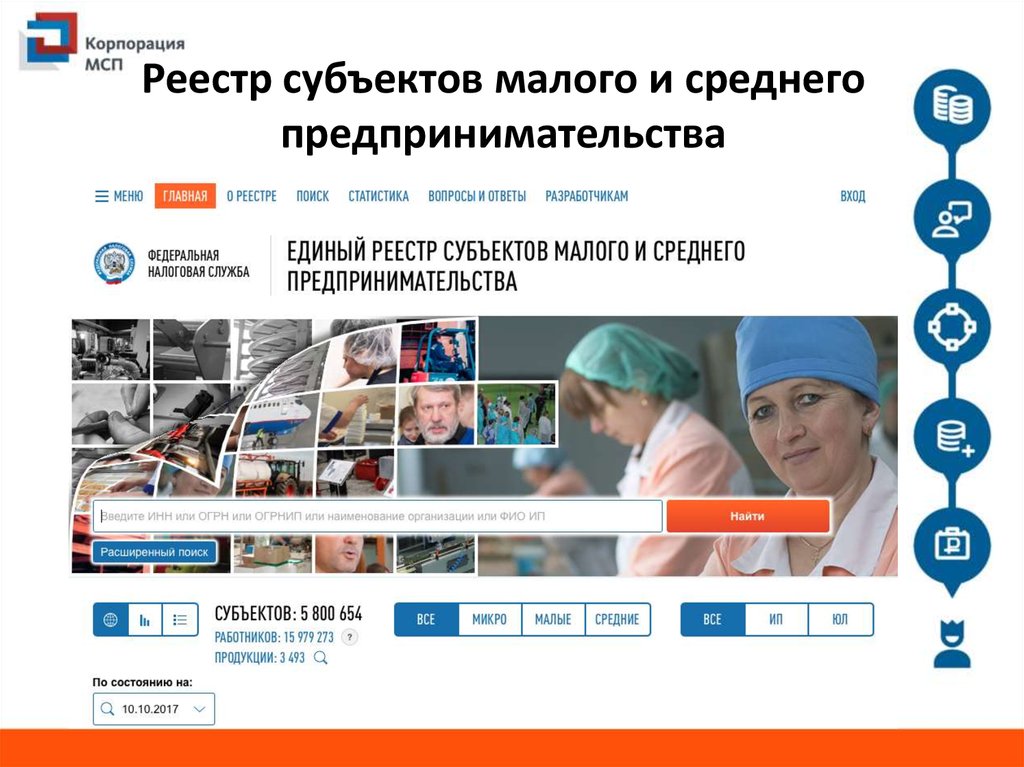

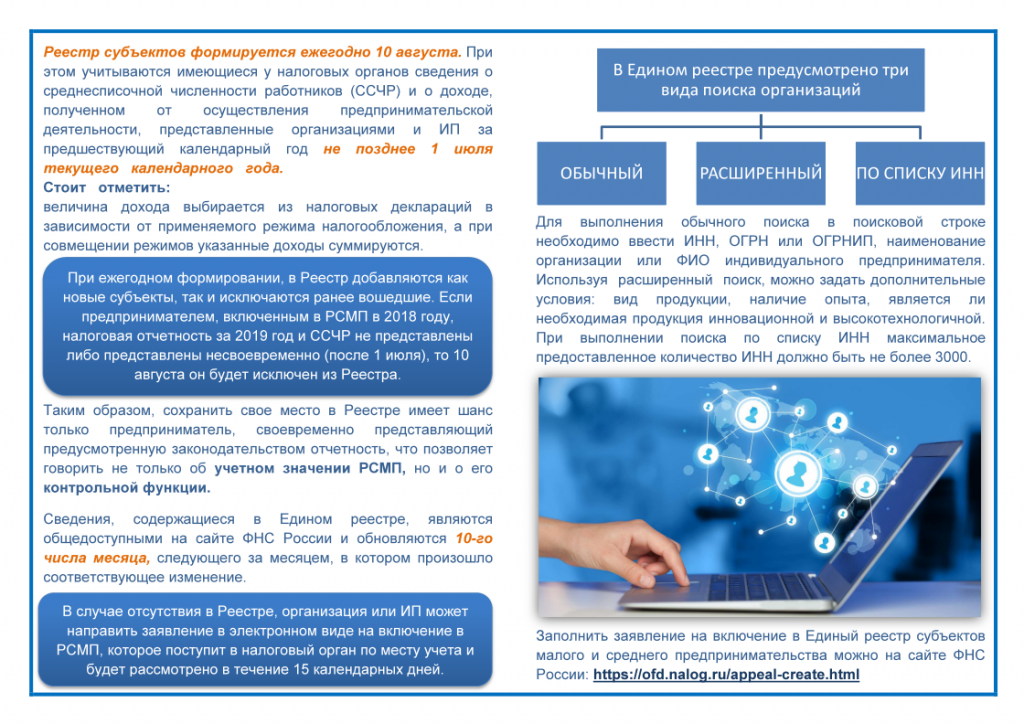

Как организации попасть в реестр субъектов МСП

Сведения о юрлицах и ИП вносятся в Единый реестр субъектов малого и среднего предпринимательства ежегодно. 10 — го августа текущего календарного года. На основе сведений, имеющихся у налоговиков по состоянию на 1 июля текущего календарного года. Требование в отношении суммарной доли участия юриц, не являющихся субъектами МСП. В уставном капитале ООО в целях внесения сведений о таких обществах в Реестр учитывается при внесении сведений в Реестр. Начиная с 2017 года.

Если до момента актуализации сведений Реестра 10 августа 2017 года участник ООО не являлся субъектом МСП. Сведения о нем до указанного момента не могли быть включены в Реестр. Условия по суммарной доле участия, не считаются соблюденными.

Таким образом, если ООО по состоянию на 1 июля 2017 года не соответствовало условию по суммарной доле участия юрлиц, не являющихся субъектами МСП. То сведения о нем в Реестре не содержатся.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- БУХУЧЕТ МАЛОГО, МИКРО ПРЕДПРИЯТИЯВ Минфине России предложили малым компаниям на выбор три способа упростить бухучет. Микропредприятия могут не использовать метод двойной записи.

- БУХГАЛТЕРСКИЙ Календарь со Сроками сдачи отчетности 2024 г, кварталКогда, какие сведения и в какие сроки необходимо подавать в ИФНС, чтобы избежать штрафов. Календарь бухгалтера 2024. Сроки сдачи бухгалтерской отчетности за 2024 год, 1 квартал, полугодие, 9 месяцев.

- Порядок сдачи годовой отчетности в РОССТАТ: баланс, отчет о финансовых результатахНовый порядок сдачи в органы статистики обязательного экземпляра бухгалтерской (финансовой) отчетности.

Новый бизнес как МСП

Но как отнести бизнес к той или иной категории, если исследуется только что созданная организация? Малое предприятие, критерии которого названы выше, применить нельзя из-за отсутствия статистических фактов. Равно как и тех, что установлены для среднего. Для таких случаев есть следующая норма. Если организация создана только что, то ее можно отнести к категории малого или среднего, если показатели, отражающие среднюю численность сотрудников, выручки (или же ее в сочетании с за период с момента, когда сведения о фирме были внесены в реестр, не превысили соответствующие предельные значения. То есть если фирма создана в январе, а до августа ее обороты не превысили 400 млн, а численность персонала — 100 человек, то она — малое предприятие. Критерии нам известны.

Как изменились доходы в бюджет

За прошедший год был отмечен существенный рост доходов в консолидированный бюджет РФ. Если учитывать статистику последних пяти лет, то поступления за это время выросли на 10 триллионов руб. Самым прибыльным годом из пяти стал прошедший.

В 2018 году в бюджет поступило больше 21 триллиона руб., что на 23% и больше прироста в 2017 году. Причиной такого скачка налоговая называет рост цен на нефть и хорошую динамику поступлений ненефтегазовых налогов.

С налога на прибыль бюджет получил 4,1 триллиона руб., что на 24,6% больше предыдущих показателей. Поступления от НДС составили 3,7 триллиона и почти 16,5% роста. С НДФЛ бюджет получил 3,8 триллиона и 12,4% роста. Имущественные налоги принесли бюджету еще 1,4 триллиона. Это больше показателей 2017 года почти на 12%.

Нормы федерального бюджета были переисполнены более чем на 100%. За 2018 год в федбюджет поступило 11,9 триллиардов руб. (+30,2% прироста). В свою очередь, в консолидированные бюджеты регионов поступлений в прошлом году стало больше на 1,2 триллиарда (9,4 триллиарда и 14,9% прироста).

В рамках налогового администрирования страховых взносов ФНС проводила большую работу по нейтрализации задолженности. Внебюджетные фонды передали ФНС задолженность в размере 882 млрд руб., а на начало текущего года налоговой удалось сократить ее на 72%, до 245 млрд. Оставшаяся задолженность на данный момент взыскать невозможно, потому что на 60% это долги лиц, находящихся в процедурах банкротства, а на 25% долги, которые службой судебных приставов были признаны невозможными к исполнению.

В целом за весь период 2018 года поступило почти 6,5 триллиардов страховых взносов, что на 10,5% больше прошлогодних показателей и выше динамики зарплаты на 0,7 п.п. Динамика заработной платы, в свою очередь, выросла за прошедший год на 9,9%.

Пенсионный фонда за 2018 год получил 5 триллионов рублей, а это на 10% больше, чем в 2017 году. В ФОМС поступило 1,2 триллиарда, что также выше показателей 2017 года на 10%.

Что такое МИКРОПРЕДПРИЯТИЕ

Кто относится к микробизнесу

Средняя численность работников за предшествующий календарный год до 15 (пятнадцати) человек.

Предельное значение выручки — 120 млн. руб.

Категорий субъекта малого или среднего предпринимательства изменяется только в случае. Если предельные значения выше или ниже предельных значений, течение двух календарных лет, следующих один за другим.

Вновь созданные организации или вновь зарегистрированные ИП или КФХ. В течение того года, в котором они зарегистрированы. Они могут быть отнесены к субъектам МСП. Если их показатели средней численности работников, выручки от реализации товаров (работ, услуг). Или балансовой стоимости активов (остаточной стоимости основных средств и нематериальных активов). За период, прошедший со дня их государственной регистрации. Не превышают предельные значения.

Средняя численность работников микропредприятия. Малого или среднего предприятия за календарный год определяется с учетом всех его работников. В том числе работников, работающих по гражданско-правовым договорам. Или по совместительству с учетом реально отработанного времени. Работников представительств, филиалов и других обособленных подразделений. Указанных микропредприятия, малого предприятия или среднего предприятия.

Выручка от реализации товаров (работ, услуг) за календарный год определяется в порядке, установленном НК РФ.

Балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством РФ о бухгалтерском учете.

Условия для перехода на АУСН

Виды поддержки МСП

Государственная политика РФ подразумевает ряд льгот, если бизнес ведется в таком формате, как предприятие малого бизнеса. Это такие, меры как:

- льготные налоговые режимы (далее мы рассмотрим, какие именно);

- упрощенные стандарты, касающиеся налогового и бухгалтерского учетов, статистического типа отчетности;

- льготы, касающиеся порядка расчетов в области приватизированного имущества;

- отведение особой роли малым бизнесам в сфере госзакупок;

- помощь в защите прав и интересов предпринимателей при взаимодействии с надзорными органами;

- финансовая поддержка бизнесов;

- помощь бизнесам в развитии инфраструктуры;

- иного рода меры, упрощающие ведение бизнеса фирмам категории МСП.

Преимущества малого бизнеса

Малый бизнес (в том числе и микропредприятия) имеет определенные льготы:

- им разрешается не устанавливать лимит остатка денег в кассе (только для микропредприятий — Указания ЦБ РФ № 3210-У от 11.03.2014);

- у них есть возможность вести упрощенный бухгалтерский учет и начислять амортизацию 1 раз в год;

- для них установлены преференции в государственных и муниципальных закупках.

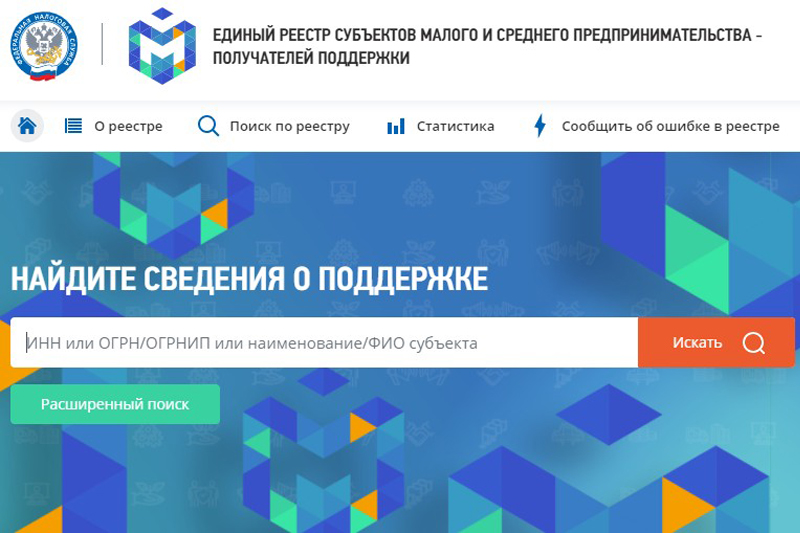

Единый реестр субъектов малого и среднего предпринимательства ведет ФНС. Сведения обновляются ежегодно.

Основные плюсы малого бизнеса:

- наличие небольшой потребности в первоначальном капитале;

- небольшие расходы на ведение предпринимательской деятельности;

- возможность быстро реагировать на изменения в рыночной сфере;

- высокая оборачиваемость собственного капитала;

- тенденция роста свободных вакансий, вовлечение населения в рабочий процесс.

Преимущества средних компаний:

- создание новых рабочих мест;

- большая продуктивность капиталовложений;

- относительно высокая доходность;

- конкурентоспособность;

- финансовая мобильность.

Плюсы крупных предприятий:

- обеспечение экономической стабильности в стране;

- изменение внешней среды бизнеса;

- экономия производственных издержек;

- внедрение в бизнес современных технологий;

- экспансия на мировых рынках и т. д.

По сути, для владельца компании неважно, к какой форме относится его ООО, — это малый или средний бизнес или даже микропредприятие. Главное — это конкурентоспособность, стабильный доход и низкие издержки

Как государство борется с незаконным дроблением

Законодательной попыткой пресечения фиктивного дробления было введение в 2017 году ст. 54.1 НК РФ, по которой не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения в отчетности информации о фактах хозяйственной деятельности. За нарушение указанного положения — не только штраф и пени, но и доначисление налогов, база по которым необоснованно занижена.

Дробление бизнеса — характерный пример нарушения ст. 54.1 НК РФ, то есть вариант искажения сведений о хозяйственной деятельности налогоплательщика. По мнению разработчиков текста статьи, эта норма должна препятствовать созданию налоговых схем, направленных на уменьшение налоговых обязательств.

Признаки дробления бизнеса, в том числе направленные на неправомерное применение спецрежимов, могут признаваться превышением налогоплательщиком пределов осуществления прав по исчислению налоговой базы и сумм налогов в силу положений п. 1 ст. 54.1 НК РФ (Постановление 12-го ААС от 16.08.2019 N 12АП-8576/2019 по делу N А12-4608/2019). Иными словами, с момента появления ст. 54.1 НК РФ дробление бизнеса запрещено законом.

С появлением ст. 54.1 НК РФ в действиях контролеров ничего кардинально не изменилось — чтобы установить наличие или отсутствие фактов, указанных в п. 1 этой статьи, им по-прежнему нужно провести налоговую проверку и собрать необходимые доказательства занижения налоговой базы и (или) налога, подлежащего уплате.

Дробление бизнеса могут признать уходом от налогов

У малого бизнеса есть возможность платить налогов меньше, чем платит крупный бизнес. Маленькие компании могут работать на упрощенной системе налогообложения, она же УСН или упрощенка.

А ИП плюсом к УСН могут выбрать патент — он же патентная система или ПСН, или налог самозанятого. Крупный бизнес платит налоги по дорогой общей системе налогообложения — ОСНО.

УСН и патент — выгодные налоги. Но для них надо оставаться малым бизнесом: укладываться в лимит дохода и работников. Бизнес же растет, а остаться на УСН или патенте очень хочется. Тогда владельцы искусственно делят большой бизнес на два или даже больше маленьких.

Получается, можно платить небольшие налоги бесконечно. Это называется схемой дробления бизнеса для ухода от налогов. Налоговая находит схему на выездных проверках, доначисляет налоги, насчитывает пени и штрафует.

Совсем другая история — когда бизнес делят на несколько компаний или ИП, чтобы больше зарабатывать. Например, владелец торгового бизнеса регистрирует два ООО. Первое продает оптом, второе в розницу.

Руководят компаниями директора с разным опытом. Это называется — деловая цель. В таком случае каждая компания может применять налоговый режим для малого бизнеса — УСН или патент.

Читайте по теме:

Льготное налогообложение

Прежде всего, это касается той самой налоговой нагрузки. В частности, предприятия МСП могут воспользоваться льготными системами налогообложения — УСН, ЕНВД или же патентами. Каждый из этих режимов в большинстве случаев гарантирует намного меньшую величину отчислений в казну, если сравнивать цифры с общей системой. Более того, некоторые категории индивидуальных предпринимателей вправе уменьшать налоги на сумму уплаченных взносов в ПФР, ФОМС и ФСС. И в этом случае для многих ИП соответствующая нагрузка сводится к минимуму. К слову, здесь же можно сказать о послаблениях касательно налоговой и бухгалтерской отчетностей. Все, что обязаны сдавать в ФНС многие ИП, — это годовая декларация. Требований к ведению сложной бухгалтерской документации к ним законодатель не предъявляет.

Насколько ужесточились административные меры воздействия на налогоплательщиков?

Помимо налоговых доначислений ФНС по результатам проведенных проверок было выявлено 98,3 тыс. правонарушений. Дела об административных правонарушениях были возбуждены по результатам 43 тыс. налоговых проверок, административные наказания были наложены по результатам 46,7 тыс. проверок.

Структура общего количества наложенных в 2018 году административных наказаний по результатам проверок по видам выглядит следующим образом:

Сумма наложенных за 2018 год административных штрафов составила 1,9 млрд. руб., что на 35% выше показателя 2017 года (1,4 млрд. рублей), в том числе:

- на должностных лиц – 87 млн. руб.;

- на ИП – 232,2 млн. руб.;

- на юридических лиц – 1,6 млрд. руб.

Средняя сумма наложенного административного штрафа в 2018 году составила 29,9 тыс. руб., в том числе:

- на должностных лиц – 4,6 тыс. руб.;

- на ИП – 20,3 млн. руб.;

- на юридических лиц – 47,4 млрд. руб.