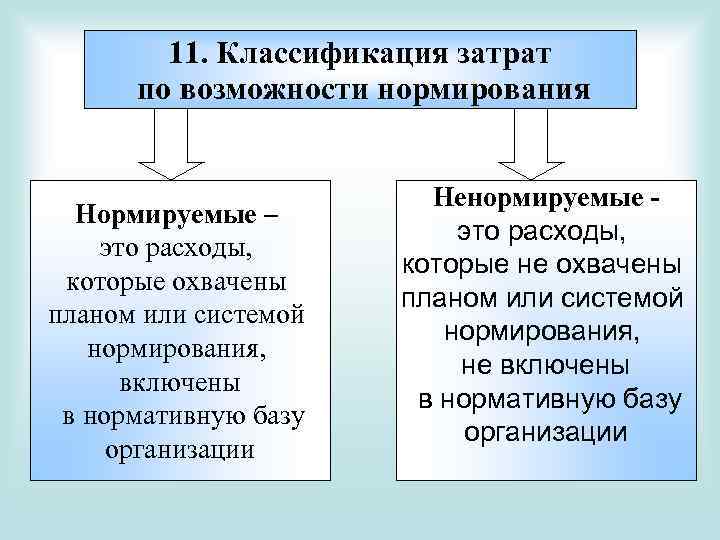

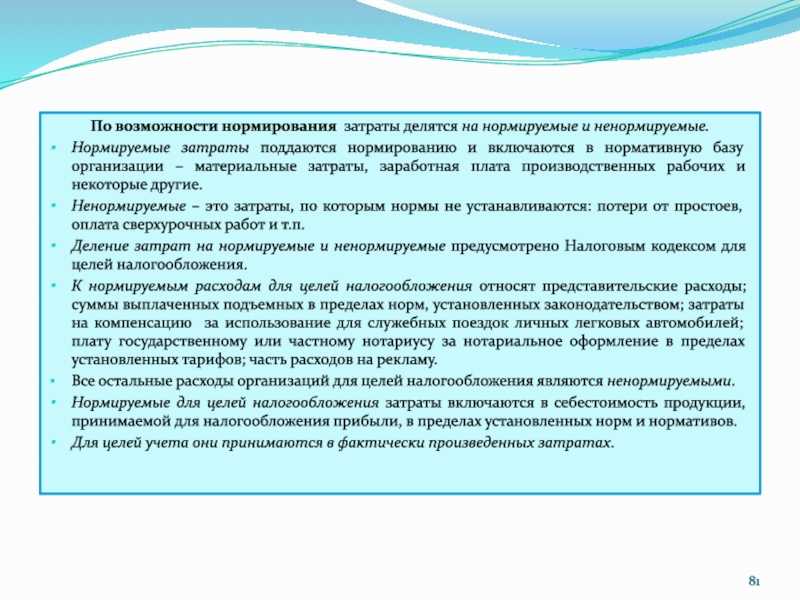

Чем различаются рекламные расходы нормируемые и ненормируемые

В рамках налогового учета к расходам на рекламу относят все затраты на массовое взаимодействие с целевой аудиторией, но не включают адресное привлечение клиентов. При этом глобально такие затраты делят на две категории: нормируемых и ненормируемых расходов. Их ключевое различие заключается в том, что нормируемые включают в расходы в пределах норматива, не превышающего 1 % выручки.

Ненормируемые рекламные расходы

Ненормируемые расходы на рекламу в упрощенном налогообложении учитывают в полном объеме. Их список четко регламентирован Налоговым кодексом РФ и включает размещение рекламы в СМИ и Интернете, изготовление наружных рекламных конструкций и оформление витрин, печать POS-материалов, участие в профильных выставках и уценку товаров ненадлежащего качества.

Нормируемые рекламные расходы

К нормируемым рекламным расходам относятся остальные виды рекламы, не включенные Налоговым кодексом в категорию ненормируемых. Формально любые рекламные затраты можно адаптировать к категории прочих. Например, бухгалтеры часто спорят, к какому типу отнести продвижение бренда через рассылки по электронной почте: несмотря на рекламу в Интернете, такой маркетинговый инструмент можно отнести к нормированным расходам из-за адресного взаимодействия с потребителями. При этом отдельным пунктом выносят затраты на изготовление сувениров и призов за поощрение участников массовой рекламной кампании. Такие рекламные расходы нормируют по отчетным периодам реализации или итогам года.

Как посчитать выручку

Для нормирования расходов на рекламу используют показатель выручки, в который входят доходы от продажи продукции или услуг, а также имущественные права. Не включается в эту сумму предъявленный покупателем НДС и акцизы. Не участвуют в формировании выручки для целей нормирования и внереализационные доходы в виде процентов по ценным бумагам, договорам займа, а также банковского вклада и согласно Письму № 03-03-06/1/18216 от 21.04.2014.

В данном случае при реализации выручку определяют исходя из всех полученных за товары или услуги сумм или имущественных прав, которые выражены в денежной или натуральной форме, в том числе доход от продажи ценных бумаг.

Критерий рекламы

Важным критерием рекламы является ее адресация неопределенному кругу лиц, то есть реклама не должна содержать указания на лиц, которым она предназначается, а также заранее нельзя определить получателей рекламной информации. Например, подарки клиентам и партнерам с логотипом компании не являются рекламой, поскольку получатели таких подарков известны заранее. Соответственно, расходы на такие подарки нельзя отнести к расходам на рекламу.

Также не является рекламой рассылка буклетов по определенным адресам с указанием Ф.И.О. получателей. Кроме этого не являются рекламой вывески и указатели, которые не содержат информации рекламного характера.

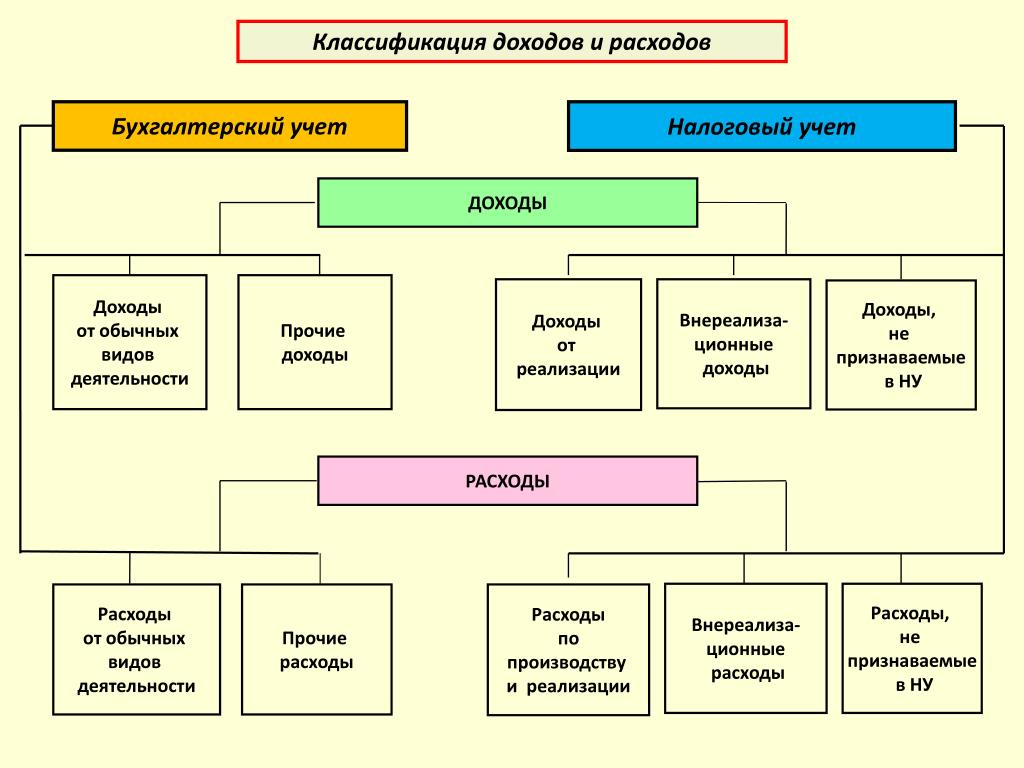

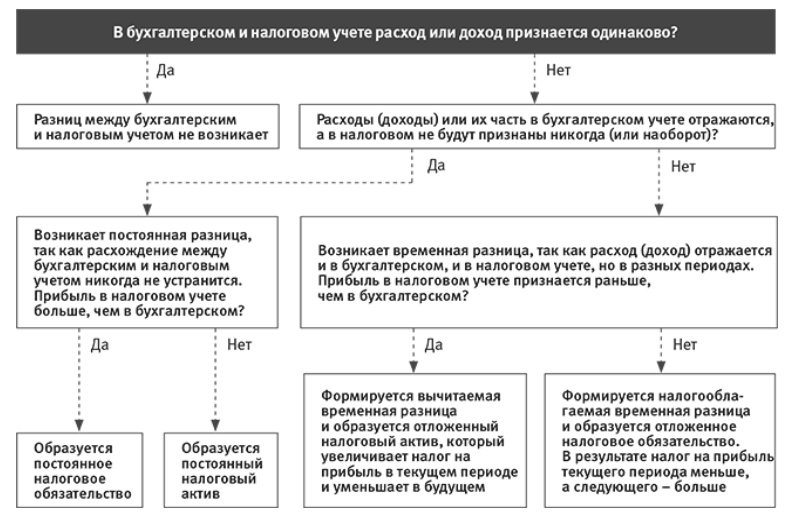

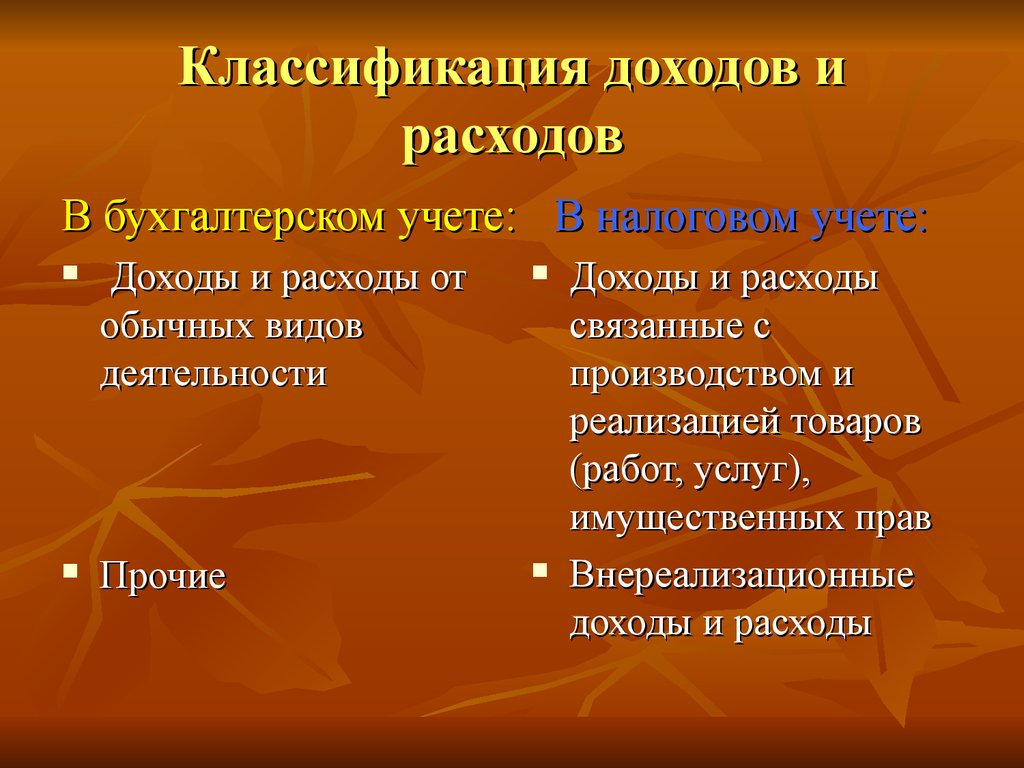

В бухгалтерском учете расходы на рекламу признаются расходами по обычным видам деятельности в качестве коммерческих расходов (п. п. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

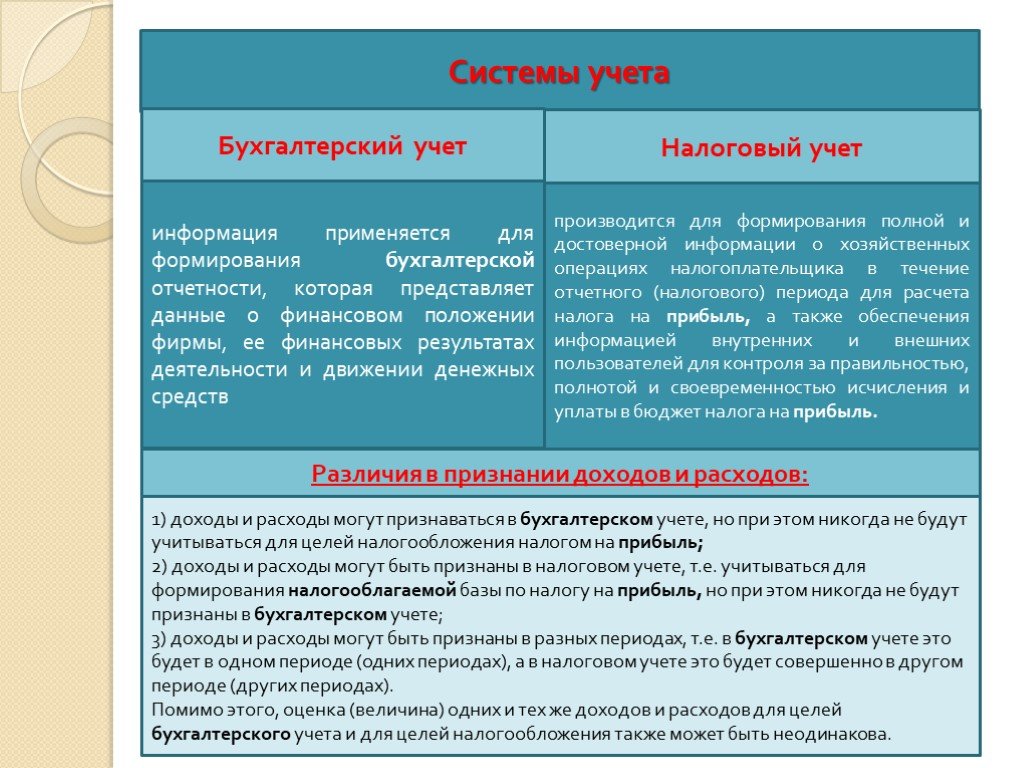

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, такие затраты отражаются по дебету счета 44 «Расходы на продажу» или 26 «Общехозяйственные расходы» в зависимости специфики деятельности организации (торговля, услуги). Они не нормируются и могут включаться в расходы полностью в том отчетном периоде, к которому они относятся, если это предусмотрено учетной политикой организации (п. п. 9, 20 ПБУ 10/99).

Таким образом, в бухгалтерском учете, в отличие от налогового учета, расходы на рекламу не нормируются, а отражаются в полной сумме на основании подтверждающих документов:

-

договоры на оказание рекламных услуг;

-

акты об выполненных работах, оказанных услугах;

-

товарные накладные на рекламную продукцию;

-

документы, подтверждающие оплату (чек, выписка банка, РКО, ПКО).

-

и т.д.

В общем случае проводка по учету расходов на рекламу будет такая:

Дебет счета 44 «Расходы на продажу» Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Если имеется НДС, то он сначала выделяется на счет 19 проводкой:

Дебет счета 19 «НДС» Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

и подлежит возмещению из бюджета:

Дебет счета 68 «Расчеты с бюджетом», субсчет «НДС» Кредит счета 19 «НДС».

На практике бухгалтерские проводки по отражению рекламных расходов могут быть различными, в зависимости от конкретного вида рекламы, и могут быть такими:

|

Дебет |

Кредит |

|

|

44 «Расходы на продажу» (26 «Общехозяйственные расходы») |

60 «Расчеты с поставщиками и подрядчиками» (76 «Расчеты с разными дебиторами и кредиторами») |

Отражены услуги рекламного агентства, услуги по размещению рекламы в СМИ, в интернете и другие услуги (работы) рекламного характера |

|

10 «Материалы» |

Списана в расходы рекламная продукция (каталоги, брошюры, ручки, блокноты и т.д.), рекламные щиты, растяжки и другие рекламные конструкции, не являющиеся основными средствами. |

|

|

02 «Амортизация основных средств» |

Списана в расходы ежемесячная сумма амортизации рекламных конструкций, принятых к учету в качестве основных средств. |

|

|

05 «Амортизация нематериальных активов» |

Списана в расходы ежемесячная сумма амортизации аудиовизуальных произведений рекламного характера (рекламные теле- и радио- ролики), принятых к учету в качестве нематериальных активов. |

Расходы на рекламу в бухгалтерском учёте

В бухучёте нет разделения рекламных расходов на нормируемые и ненормируемые. Их полную величину можно учесть в составе коммерческих затрат. Для этого используется счёт 44 «Расходы на продажу» для составления соответствующей корреспонденции.

Пример 5. ООО «Прохлада» в I квартале провело розыгрыш с призом в 40 тыс. руб. Во II квартале компания заказала рекламный щит стоимостью 100 тыс. руб. Выручка за I квартал — 1 млн. руб., за II квартал — 1,5 млн. руб., за III квартал — 2 млн. руб.

Затраты на розыгрыш — это нормируемые расходы (1% от выручки за I квартал), а на изготовление щита — ненормируемые расходы (списываются полностью). Соответственно:

- в I квартале можно списать 1 млн. руб. * 1% = 10 тыс. руб. (нормируемые расходы);

- во II квартале можно списать 1,5 млн. руб. * 1% = 15 тыс. руб. (нормируемые расходы) и 100 тыс. руб. (ненормируемые расходы);

- в III квартале можно списать 2 млн. руб. * 1% = 20 тыс. руб. (ненормируемые расходы). По факту остаток для списания в III квартале — 15 тыс. руб.

Бухгалтерские проводки выглядят следующим образом:

| Дт | Кт | Сумма, руб. | Операция |

|---|---|---|---|

| I квартал | |||

| 44 | 10 | 10 000 | Списаны нормируемые расходы на призы при розыгрыше |

| II квартал | |||

| 44 | 10 | 15 000 | Списаны нормируемые расходы на призы при розыгрыше |

| 44 | 60 | 100 000 | Списаны ненормируемые расходы на затраты по рекламному щиту |

| III квартал | |||

| 44 | 10 | 15 000 | Списаны нормируемые расходы на призы при розыгрыше |

По итогам каждого квартала суммы, собранные на счёте 44, нужно списывать на стоимость рекламной кампании через корреспонденцию:

В Книге учета доходов и расходов затраты на рекламу указываются в графе 5 раздела I «Доходы и расходы».

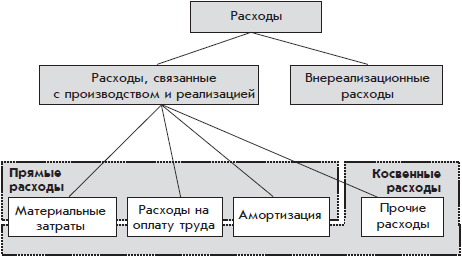

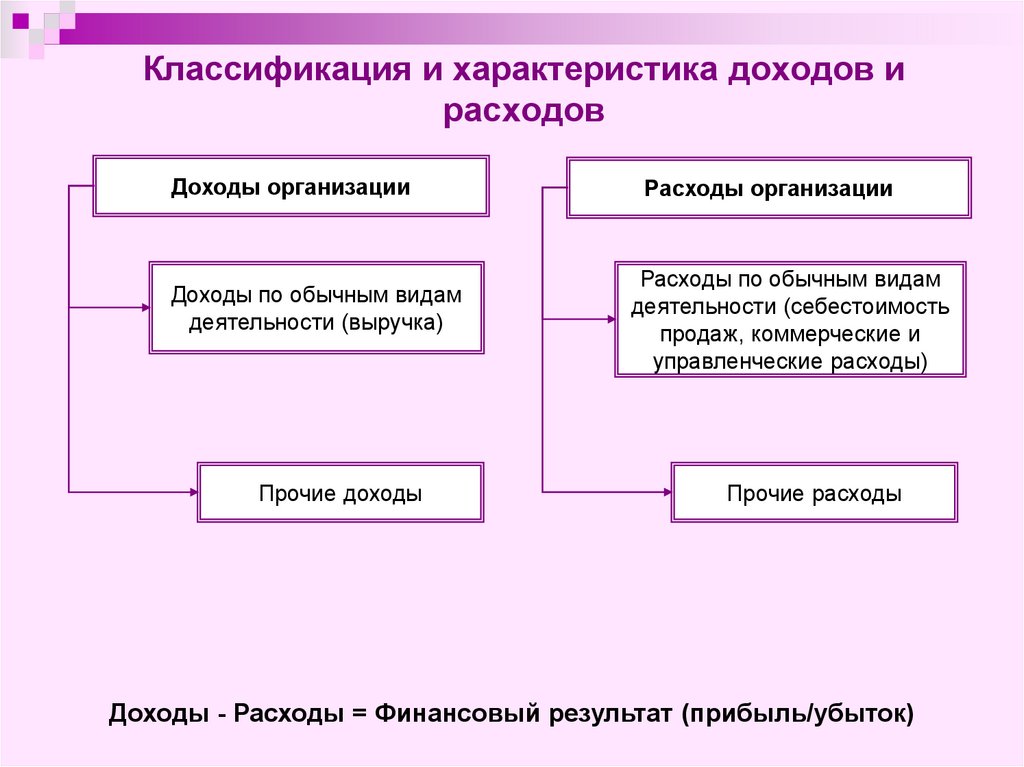

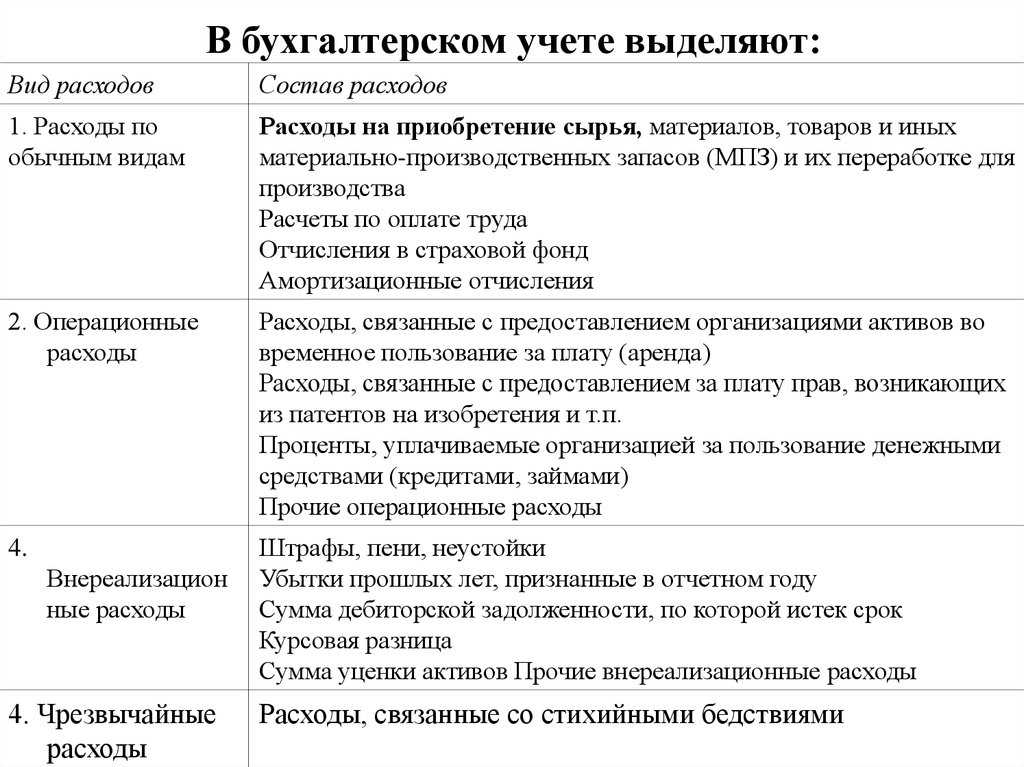

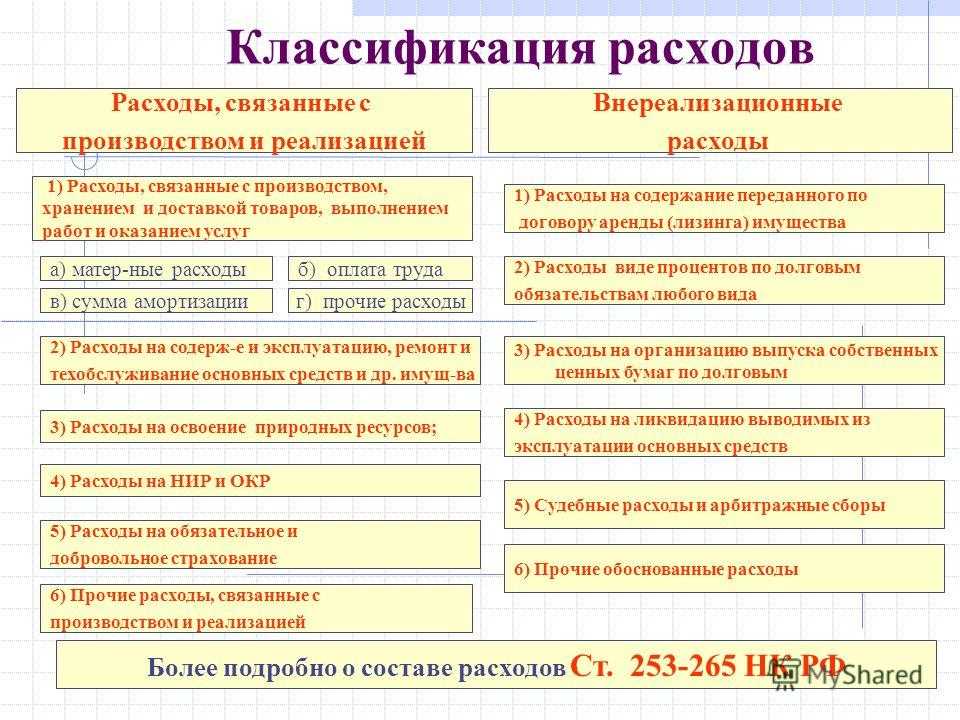

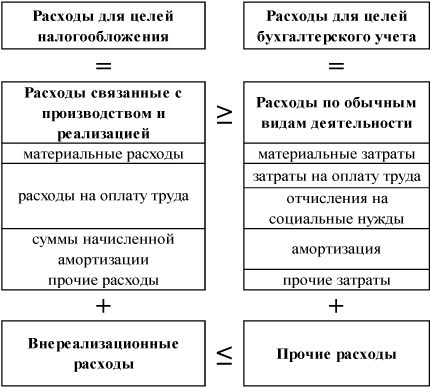

Затраты на производство и реализацию

Данный вид издержек характеризуется тем, что организация осуществляет их для обеспечения собственной деятельности. Такие операции неразрывно связаны с ведением бизнеса по основным направлениям. Эти траты компания осуществляет в добровольном порядке, то есть самостоятельно и по доброй воле несет затраты, чтобы обеспечить жизнеспособность компании и получить прибыль.

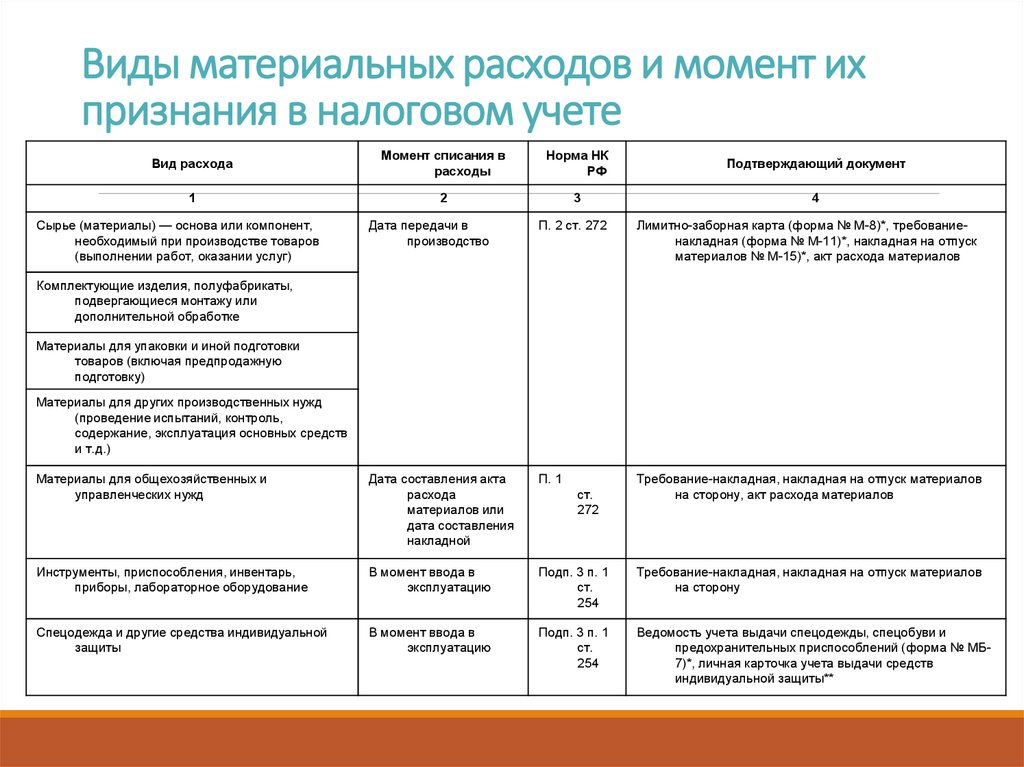

Производственные затраты определены списком в статье 253 НК РФ, подробное описание расходных операций представлены в ст. 254 — 264 НК РФ. Так, к основным видам издержек данной категории можно отнести траты на:

- Оплату труда основного персонала (должностные оклады, ставки, надбавки, доплаты, премиальные и прочие выплаты).

- Страховые взносы, начисленные на оплату труда основного персонала в рамках действующего законодательства (гл. 34 НК РФ, закон № 125-ФЗ).

- Материальные расходы (в налоговом учете это траты на покупку сырья, материалов, оборудования, ГСМ для производства).

- Амортизационные отчисления (суммы начисленной амортизации по объектам основных средств, используемых в производстве).

Стоит заметить, что завершает данный перечень пункт «прочие издержки», а это значит, что список, закрепленный в НК РФ, не является закрытым. Следовательно, налоговый учет прочих расходов позволяет компании отразить в составе производственных трат любую расходную операцию при условии, что фирма сможет ее обосновать.

Затраты на рекламу: нормируемые и ненормируемые расходы

Как известно, реклама – двигатель торговли. Без качественной рекламы невозможно продвинуть свой товар или услугу на рынке. В то же время это достаточно весомая статья расходов любой организации. Вместе с тем обойтись без этих расходов невозможно.

К счастью, расходы на рекламу могут быть включены в расходы при расчете налога на прибыль. Но и здесь есть свои нюансы. Нормируемые и ненормируемые расходы, которые по-разному учитываются в составе затрат, требуют внимательного и тщательного расчета.

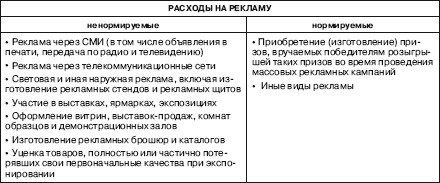

Ненормируемые расходы на рекламу

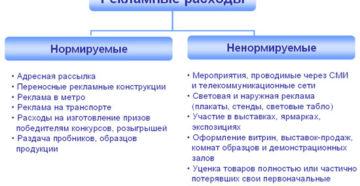

Для начала стоит сказать, что ненормируемые расходы учитываются в составе себестоимости в полном объеме. К ненормируемым расходам относятся:

- Реклама в СМИ – видео- и аудио-ролики, рекламные статьи, рекламные блоки на ТВ, в газетах и журналах, рекламные баннеры в Интернете. При этом стоимость размещения рекламных материалов единожды включается в состав затрат. Что касается расходов по созданию или приобретению видео- и аудио-роликов, то эти затраты включаются в себестоимость частями (посредством начисления амортизации нематериальных активов, коими и являются эти ролики). То же можно сказать и о создании сайта. Если организация заказывает у сторонней организации услугу по разработке интернет-сайта, то его стоимость включается в состав затрат частями.

- Световая и наружная реклама. К этой категории относится размещение информации об организации на стендах, стационарных баннерах, на фасадах зданий, на электронных табло. В состав рекламных расходов входят также затраты на посреднические услуги сторонних организаций (в частности, по размещению рекламных материалов).

- Участие в ярмарках, выставках-продажах и других подобных мероприятиях. В данном случае есть нюансы. При оформлении выставочных стендов, выставок, комнат, образцов в составе расходов учитываются в полном объеме (одежда с логотипами организацией, листовки, подставки, скатерти). При участии в ярмарках в полном объеме в составе затрат учитываются только вступительные взносы.

Нормируемые расходы на рекламу

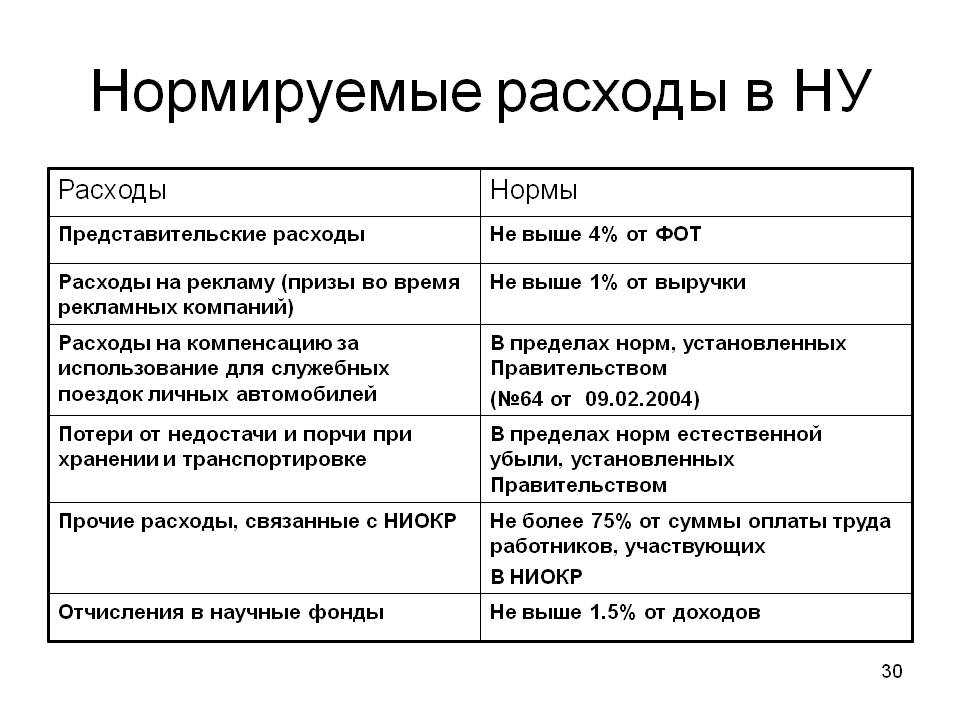

Расходы на рекламу по определенным статьям подлежат нормированию. Нормирование осуществляется следующим образом: включать затраты по рекламе в себестоимость (в течение налогового периода) можно в размере 1% от выручки (без учета НДС, а также акцизов) за этот период. К нормируемым расходам на рекламу относятся:

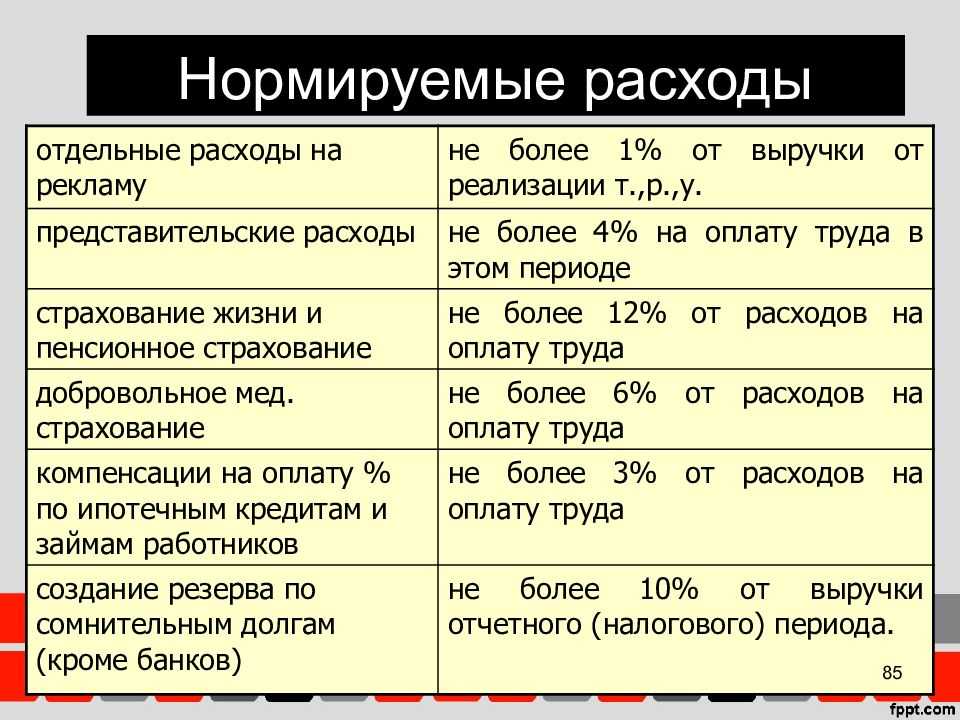

- затраты на приобретение призов, грамот, медалей участникам соревнований (рекламных акций), проводимых организацией;

- расходы на производство или покупку рекламных календарей, магнитов, кружек, маек, с символикой организации;

- расходы на дегустацию продукции компании;

- расходы на проведение пресс-конференций;

- оплата аренды помещений, в которых проводится выставка, ярмарка.

При расчете выручки в данном случае плательщики должны помнить следующее:

- размер выручки учитывается без налога на добавленную стоимость;

- в сумму выручки включаются все поступления, связанные вреализацией продукции или оказанием услуг;

- в сумму выручки включаются также средства, полученные при реализации ценных бумаг.

Как правило, некоторое ненормируемые расходы могут в определенных случаях переходить в разряд нормируемых. В частности, затраты на визуальную рекламу (стенды, баннеры) могут нормироваться, если она расположена в транспорте. Также при трансляции видеороликов в кинотеатрах затраты на его разработку нормируются в соответствии с законодательством.

Какие затраты можно учесть полностью

При подсчете налога на прибыль, как требует п. 4 ст. 264 НК РФ, неограниченно можно брать в расчет суммы по следующим статьям расходов:

- реклама в СМИ, по ТКС, во время демонстрации кино- и видеопродукции;

- размещение наружной световой и изобразительной рекламы, а также производство для этих целей специальных щитов и стендов;

- проведение выставок, ярмарок, рекламных акций, оформление витрин и залов для демонстрации образцов продукции;

- выпуск собственной рекламной продукции со сведениями о товарах, услугах и самой компании;

- покупка или самостоятельное изготовление призов для вручения победителям розыгрышей при проведении маркетинговых акций.

Можно также принять в затраты уценку выставочных экземпляров продукции, которая потеряла товарные качества.

Статья по теме:

Учет расходов на рекламу в налоговом и бухгалтерском учете

Список расходов из п. 4 ст. 264 НК РФ, к которым не нужно применять норму, является закрытым. Соответственно, к затратам, по отношению к которым нужно применять норму, относятся все остальные. Траты на рекламу сверх нормы, которые не отразили в текущем отчетном периоде, можно принять к учету в следующих отчетных периодах календарного года.

Ненормируемые и нормируемые

Расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, учитываются в прочих расходах, связанных с производством и реализацией (пп. 28 п. 1 ст. 264 НК РФ).

Расходы на рекламу делятся на ненормируемые и нормируемые (п. 4 ст. 264 НК РФ). Ненормируемыми, т.е. включаемыми в расходы в полном объеме, являются расходы:

— на рекламные мероприятия через СМИ, в том числе объявления в печати, передачи по радио и телевидению, и телекоммуникационные сети;

— на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

— на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.Расходы на иные виды рекламы для целей налогообложения признаются в размере, не превышающем 1% выручки от реализации, определяемой в соответствии со ст. 249 НК РФ.

Как правило, налоговики высказывают претензии относительно того, что:

— информация не является рекламой, поскольку предназначена для определенного круга лиц;

— она не направлена на привлечение внимания к объекту рекламирования;

— рекламные расходы не являются обоснованными;

— недостаточно документов для подтверждения произведенных расходов.

Налоговый учет расходов на рекламу

— Что является рекламой для целей налогового учета?

— Налоговый кодекс не содержит определения рекламы. Поэтому воспользуемся положениями отраслевого законодательства (п. 1 ст. 11 НК РФ).

Закон о рекламе определяет рекламу как информацию, распространенную любым способом, в любой форме и с использованием любых средств (ст. 3 Федерального закона от 13.03.

2006 № 38-ФЗ (далее — Закон о рекламе)).

Такая информация должна быть направлена на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему, а также продвижение его на рынке.

При этом информация должна быть адресована неопределенному кругу лиц, то есть в рекламе не должно быть указано некое лицо или лица, для которых она создана и на восприятие которых она направлена. Именно так понятие «неопределенный круг лиц» разъясняет Федеральная антимонопольная служба (письмо ФАС России от 05.04.2007 № АЦ/4624).

— Какие сложности могут возникнуть у организации при отнесении информации к рекламной?

— В зависимости от конкретной ситуации сложности могут возникнуть с наличием в качестве адресата неопределенного круга лиц; это важнейший критерий отнесения информации к рекламной.

Например, информация об организации, ее товарах, работах, услугах, ценах на них, размещаемая на квитанциях по квартплате, не соответствует определению рекламы, так как предназначена для конкретных лиц.

Аналогичный подход применим к рекламным мероприятиям. Так, при розыгрыше призов среди владельцев именных сертификатов, то есть среди ограниченного круга лиц, расходы не могут считаться рекламными.

Если же круг лиц ограничен, предположим, когда организация вручает сувенирную продукцию, содержащую ее символику, конкретным людям во время проведения деловых встреч с целью поддержания интереса к своей деятельности, то стоимость сувенирки не может быть квалифицирована в качестве рекламных расходов. Однако она может быть учтена в составе представительских расходов (подп. 22 п. 1 ст. 264 НК РФ).

Затраты на издание корпоративной газеты, как правило, учитывают в составе управленческих расходов (подп. 18 п. 1 ст. 264 НК РФ).

Обратите внимание, что Закон о рекламе допускает адресную рекламу при распространении ее по сетям электросвязи, в том числе посредством использования телефонной, факсимильной, подвижной радиотелефонной связи (например, смс-сообщения) (ст. 18 Закона о рекламе)

— В какой группе учитывают расходы на рекламу?

— Для целей расчета базы по налогу на прибыль их следует относить к прочим расходам, связанным с производством и (или) реализацией (ст. 264 НК РФ).

— Какие рекламные расходы учитывают без ограничений?

— Есть три вида таких расходов.

Первый — это расходы на рекламные мероприятия:

- через средства массовой информации (далее — СМИ) (в том числе объявления в печати, передача по радио и телевидению);

- информационно-телекоммуникационные сети (в частности, интернет (Федеральный закон от 27.07.2006 № 149-ФЗ)).

Обратите внимание, что Закон о СМИ (ст. 2

Интернет-реклама

10 ноября прошлого года вступили в силу поправки в Закон о СМИ, установившие, что к средствам массовой информации относятся также интернет-сайты, зарегистрированные соответствующим образом (Федеральный закон от 14.06.2011 N 142-ФЗ). Реклама на сайте может иметь вид баннера, бегущей строки, текстового блока и т.д.

Как же подтвердить факт оказания этих рекламных услуг? Скриншот, т.е. снимок с монитора, может показать, как выглядела реклама и где она была размещена. С помощью статистических программ можно продемонстрировать, насколько часто посетители заходили на сайт с помощью баннера или объявления.

Для подтверждения же расходов, полагаем, достаточно стандартного пакета документов.

Если макет изготавливается рекламодателем, то в пакет документов войдут:

— договор на оказание услуг, т.е

размещение рекламы;

— акт приема-передачи макета рекламного объявления.

Если макет изготавливает исполнитель (рекламное агентство), то в необходимый пакет документов входят:

— договор на оказание услуг (размещение рекламы) и выполнение работ (изготовление макета);

— акт приема-передачи выполненных работ.

В обоих случаях необходимы:

— акт сдачи-приемки оказанных услуг (в зависимости от предусмотренной договором периодичности);

— счет-фактура, если рекламный агент является плательщиком НДС;

— платежные документы.

Обратим внимание на показательное решение, вынесенное ФАС Западно-Сибирского округа (Постановление от 24.08.2009 N Ф04-4764/2009(12410-А27-49), Ф04-4764/2009(18723-А27-49)).

Судьи пришли к выводу, что налогоплательщик документально подтвердил факт выполнения работ и их оплаты по договорам с агентством на размещение рекламы в поисковых системах Rambler, Yandex, Aport, в почтовых службах в Интернете, баннерообменных сетях.

Представлены:

— помесячные сметы на выполнение работ;

— акты приема-сдачи выполненных работ;

— акты о выполненных работах.

Все сметы и акты подписаны заказчиком и исполнителем.

Акты приема-сдачи выполненных работ содержали ссылки на договоры, сведения о стоимости фактически выполненных работ, акты о выполненных работах — сведения о наименовании выполненных работ, соответствующих работам, указанным в программах и сметах.

Также имелись подписанные заказчиком и исполнителем отчеты на выполнение работ, в которых указывались наименование работ и их стоимость.

На оплату выполненных работ исполнитель выставлял счета-фактуры, в соответствии с которыми заказчик производил оплату платежными поручениями на расчетный счет исполнителя.

Налоговики часто ссылаются на невозможность идентификации мест размещения рекламы, в том числе в почтовых службах в сети Интернет, баннерообменных сетях. Однако если первичные учетные документы составлены надлежащим образом в соответствии с требованиями Закона о бухгалтерском учете, то можно сделать вывод о том, что факт невыполнения исполнителем обязательств по договорам на рекламу продукции налоговым органом не доказан.

При исчислении налоговой базы по НДФЛ ПБОЮЛ вправе получить профессиональные налоговые вычеты в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (п

1 ст. 221 НК РФ).

Состав указанных расходов, принимаемых к вычету, ПБОЮЛ определяет самостоятельно. Порядок такого установления аналогичен порядку определения расходов для целей налогообложения, установленному гл. 25 НК РФ «Налог на прибыль организаций».

Поэтому индивидуальным предпринимателям при учете расходов на рекламу следует придерживаться приведенных выше положений.

ОСНО и ЕНВД: распределение нормируемых расходов

Если организация совмещает общую систему налогообложения и ЕНВД, сумму нормируемых расходов, которые одновременно связаны разными видами деятельности, нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ). Величину норматива, в пределах которого часть нормируемых расходов можно включить в расчет налога на прибыль, определяйте исходя из показателей, которые относятся к общей системе налогообложения. Например, величину норматива, в пределах которого можно списать часть представительских расходов, рассчитайте исходя из суммы расходов на оплату труда, которые учитываются при налогообложении прибыли. Аналогичные разъяснения содержатся в письме Минфина России от 9 ноября 2009 г. № 03-03-06/4/96.

Пример распределения представительских расходов. Организация применяет общую систему налогообложения и платит ЕНВД, налог на прибыль рассчитывает методом начисления

Организация продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения. В городе, где работает организация, розничная торговля переведена на ЕНВД.

Налог на прибыль организация платит ежемесячно. В ее учетной политике сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

Доходы, полученные организацией в январе, составляют:

- по оптовой торговле (без учета НДС) – 19 000 000 руб.;

- по розничной торговле – 7 000 000 руб.

Сумма расходов на оплату труда за январь в целом по организации составляет 120 000 руб., в том числе:

- 60 000 руб. – по сотрудникам, занятым в оптовой торговле;

- 40 000 руб. – по сотрудникам, занятым в розничной торговле;

- 20 000 руб. – по сотрудникам, занятым в обоих видах деятельности (административно-управленческий персонал).

В январе организация понесла представительские расходы. Директор организации участвовал в деловых переговорах с партнерами, по итогам которых были заключены договоры поставки товаров, предназначенных для продажи оптом и в розницу. Сумма представительских расходов составила 11 800 руб. (в т. ч. НДС – 1800 руб.).

Чтобы распределить представительские расходы между расходами по разным видам деятельности, бухгалтер сопоставил доходы по оптовой торговле с общим объемом товарооборота.

Доля доходов от оптовой торговли в общем объеме доходов от реализации за январь равна: 19 000 000 руб. : (19 000 000 руб. + 7 000 000 руб.) = 0,731.

Общая сумма представительских расходов, которая списывается на оптовую торговлю: 10 000 руб. × 0,731 = 7310 руб.

Сумма расходов на оплату труда, относящихся к общей системе налогообложения, составила: 60 000 руб. + 20 000 руб. × 0,731 = 74 620 руб.

Предельная величина представительских расходов в январе равна: 74 620 руб. × 4% = 2985 руб.

Фактическая сумма представительских расходов превышает величину норматива: 7310 руб. > 2985 руб. Поэтому при расчете налога на прибыль за январь бухгалтер включил в расходы только 2985 руб. Оставшуюся часть представительских расходов в размере 4325 руб. (7310 руб. – 2985 руб.) бухгалтер сможет учесть в следующих отчетных периодах.

Входной НДС по представительским расходам организация вправе принять к вычету. Сумма вычета определяется пропорционально доле представительских расходов, которые уменьшают налогооблагаемую прибыль (п. 7. ст. 171 НК РФ). Поскольку в январе предельная величина представительских расходов, учитываемая при расчете налога на прибыль, меньше общей суммы представительских расходов, которую можно учесть при расчете налога на прибыль (2985 руб. < 7310 руб.), сумма входного НДС, которую можно принять к вычету в I квартале, равна 537 руб. (2985 руб. × 18%). Оставшуюся часть входного НДС можно будет принять к вычету в последующих налоговых периодах (при условии, что предельная величина представительских расходов, учитываемых при расчете налога на прибыль, будет возрастать). Аналогичные разъяснения содержатся в письме Минфина России от 6 ноября 2009 г. № 03-07-11/285.