Сертификация

Подтверждение соответствия качества картофеля выполняется в форме декларирования по техническим регламентам, установленным для пищевых товаров, а именно ТР ТС 021/2011 «О безопасности пищевой продукции». Помимо этого, проверяется соответствие маркировки установленным стандартам по ТР ТС 022/2011 «Пищевая продукция в части ее маркировки».

Маркировка должна включать следующие сведения:

-

знак EAC;

-

наименование;

-

условия хранения;

-

наименования и адреса производителя и импортера;

-

срок хранения;

-

дата сбора;

-

вес нетто.

Важно! Декларация соответствия – обязательный документ, который действует на всей территории Таможенного союза. В ТС входят: Россия, Киргизия, Беларусь, Армения и Казахстан.

Для проведения лабораторных испытаний необходимо предоставить образцы товара. Протокол исследования, который составляется по результатам лабораторных испытаний, необходим для оформления декларации соответствия. Максимальный срок действия декларации соответствия – 5 лет. Если срок действия декларации закончился, её нужно оформить заново. Если декларируется не свежий картофель, а продукция, изготовленная из него, то может быть применён дополнительно технический регламент ТС 029/2012, который определяет условия использования в процессе производства пищевых добавок, ароматизаторов и иных вспомогательных веществ. К таким товарам, к примеру, относятся хлопья, сушеный картофель, чипсы.

Импортер может оформить помимо обязательной декларации добровольный сертификат соответствия на 1–3 года. Сертификат оформляется в системе ГОСТ Р и способствует доверию потребителей, увеличению объемов продаж, дает возможность участия в тендерах.

Для прохождения сертификации необходимо подготовить пакет документов:

-

заявление;

-

учредительные документы: ОГРН, ИНН;

-

ТУ или ГОСТ;

-

контракт ВЭД.

Обратите внимание! За отсутствие обязательной декларации соответствия предусмотрена административная ответственность.

Налоговая ставка ндс 10%

- яйца и яичные товары;

- разнообразные крупы, прочие зерна, кормовые смеси;

- масло растительное, маргарин, пищевые жиры, используемые при производстве продуктов питания;

- сахар, сахар-сырец;

- соль;

- мука и мучные изделия, включающие в себя макароны, хлебобулочную продукцию, за исключением некоторых видов кондитерских изделий;

- живая рыба, без учета рыбы ценных пород (осетровые, форель, лососевые);

- морепродукты, консервы, пресервы, сельдь, рыба замороженная и охлажденная, не считая ценных промысловых пород, а также изделий их икры, крабов, лангустов и прочих деликатесов);

- детские продукты питания;

- товары диабетического характера;

- овощи, в том числе картофель.

Список льготных продуктов питания, которые облагаются по ставке НДС 10%, обширен и разнообразен.

Перечни кодов товаров для применения ставки НДС 10%

Перечни кодов товаров, которые облагаются по ставке 10%, в соответствии с ОКПД2, а также ТН ВЭД ЕАЭС при ввозе товаров на территорию России устанавливаются Правительством РФ (п. 2 ст. 164 НК РФ):

- по ОКПД2 установлены следующие перечни кодов видов продукции:

- для продовольственных товаров — Перечень кодов видов продовольственных товаров, которые облагаются НДС по ставке 10% при их ввозе в РФ (утв. Постановлением Правительства РФ от 31.12.2004 N 908);

- товаров для детей — Перечень кодов видов товаров для детей, которые облагаются НДС по ставке 10% при их ввозе в РФ (утв. Постановлением Правительства РФ от 31.12.2004 N 908);

- периодических печатных изданий и книг — Перечень видов периодических печатных изданий и книжной продукции (утв. Постановлением Правительства РФ от 23.01.2003 N 41);

- медицинских товаров — Перечень кодов медицинских товаров, которые облагаются НДС по ставке 10% при их ввозе в РФ (утв. Постановлением Правительства РФ от 15.09.2008 N 688).

- по ТН ВЭД ЕАЭС установлены следующие перечни кодов видов продукции:

- для продовольственных товаров —

- товаров для детей —

- периодических печатных изданий и книг —

- медицинских товаров —

Особенности таможенного оформления

Растаможка картофеля производится при личном присутствии сотрудника Россельхознадзора в соответствии с упрощенной схемой таможенного оформления. Обязательный этап – подача декларации. Ее можно подать в бумажном или электронном виде. Электронная декларация отправляется заранее через специализированную систему, что ускоряет процесс таможенного оформления. В случае растаможки картофеля сроки играют значимую роль, поскольку овощ хранится ограниченное время и при определенных условиях.

В обязанности декларанта входит определение кода ТН ВЭД для импортируемого или экспортируемого товара. Далеко не всегда эта задача выполняется без затруднений. Что касается картофеля, то он декларируется под следующими кодами:

-

обычный, немолодой, предназначенный для употребления в пищу – 0701909000;

-

молодой картофель с 1 января по 30 июня – 0701905000;

-

для производства крахмала – 0701901000;

-

семенной – 0701100000.

Согласно кодам, ставка импортной пошлины равна 10% для первых трех подсубпозиций. НДС – 10%, поскольку товар предназначен для использования в пищевых целях. Ставка импортной пошлины на семенной картофель составляет 5%.

Сумма пошлины рассчитывается в процентном соотношении от таможенной стоимости, которая представляет собой сумму расходов на приобретение партии товара, ее транспортировку, страховку и услуги таможенного брокера. Дополнительные расходы также входят в таможенную стоимость. НДС вычисляют от суммы таможенной стоимости и таможенной пошлины.

В соответствии с Перечнем подкарантинной продукции, картофель относится к грузам, которые подлежат фитосанитарному контролю. Целью фитосанитарного контроля является выявление продукции, которая поражена вредителями или заболеваниями, чтобы не допустить распространения таковых на территории РФ. Товар может сопровождаться фитосанитарным сертификатом страны происхождения, но это не исключает проверки на таможенном посту. Из-за этого декларант должен выбирать таможенный пост, который оборудован фитосанитарной лабораторией, т.е. приспособлен для проведения контроля.

Стандартный пакет документов, необходимый для таможенного оформления картофеля включает:

-

контракт ВЭД;

-

инвойс или счет-фактуру;

-

разрешительные документы, а именно обязательную декларацию соответствия Таможенного союза и национальный сертификат качества по желанию;

-

транспортные документы;

-

описание товара.

Картофель является преференциальным товаром. Это значит, что декларант может приложить к пакету документов сертификат происхождения и получить право на преференции – освобождение от уплаты таможенной пошлины. Сертификат оформляется по форме СТ-1, СТ-2 или Form A, в зависимости от страны происхождения.

Обратите внимание! При растаможке семенного картофеля требуется выписка из Реестра селекционных достижений.

Декларант должен внимательно следить за правильностью заполнения документов. Ошибки, опечатки, сокращения в наименованиях и адресах недопустимы. Вся информация должна совпадать, если речь идет о разных документах. Например, такие параметры, как вес, нередко могут отличаться.

Освобождение от налогообложения

Бывает также, что реализация продовольственных товаров освобождена от налога на добавленную стоимость.

Продажа продовольственной продукции и товаров питания не облагается НДС, если:

-

продавец – общественная организация общепита, учреждение образовательного и медицинского назначений;

-

по итогам предыдущей деятельности организация имела небольшую выручку;

-

организация использует льготный режим налогообложения (ЕНВД, УСН, ПСН).

Вышеперечисленные условия касаются производства и дальнейшей реализации товара, включая перепродажу.

Говоря о производстве продуктов питания, необходимо также упомянуть о том, что племенные сельскохозяйственные животные и инкубационные яйца от племенной птицы включены в перечень продукции, освобожденной от обложения НДС (пп. 35 п. 3 ст. 149 и пп. 19 ст. 150 НК РФ).

Ставка НДС 10%

Перечень товаров, облагаемых по ставке 10%, установлен п. 2 ст. 164 НК РФ. А в перечнях, утвержденных Правительством РФ, содержатся конкретные наименования товаров и коды их видов. Об этом поговорим ниже.

Если наименование и код вашего товара совпадают с указанными в перечне, применяется ставка 10% (Письма Минфина России от 30.12.2020 N 03-07-07/116034, от 07.04.2020 N 03-07-07/27433, от 30.04.2019 N 03-07-07/31880). Поэтому, прежде чем применить эту ставку, убедитесь, что ваши товары включены в данные перечни.

Кроме того, до 31 декабря 2021 г. включительно ставка НДС 10% применяется также при реализации услуг по внутренним воздушным перевозкам пассажиров и багажа (кроме услуг, указанных в пп. 4.1 — 4.3 п. 1 ст. 164 НК РФ).

Как применять с 1 октября 2019

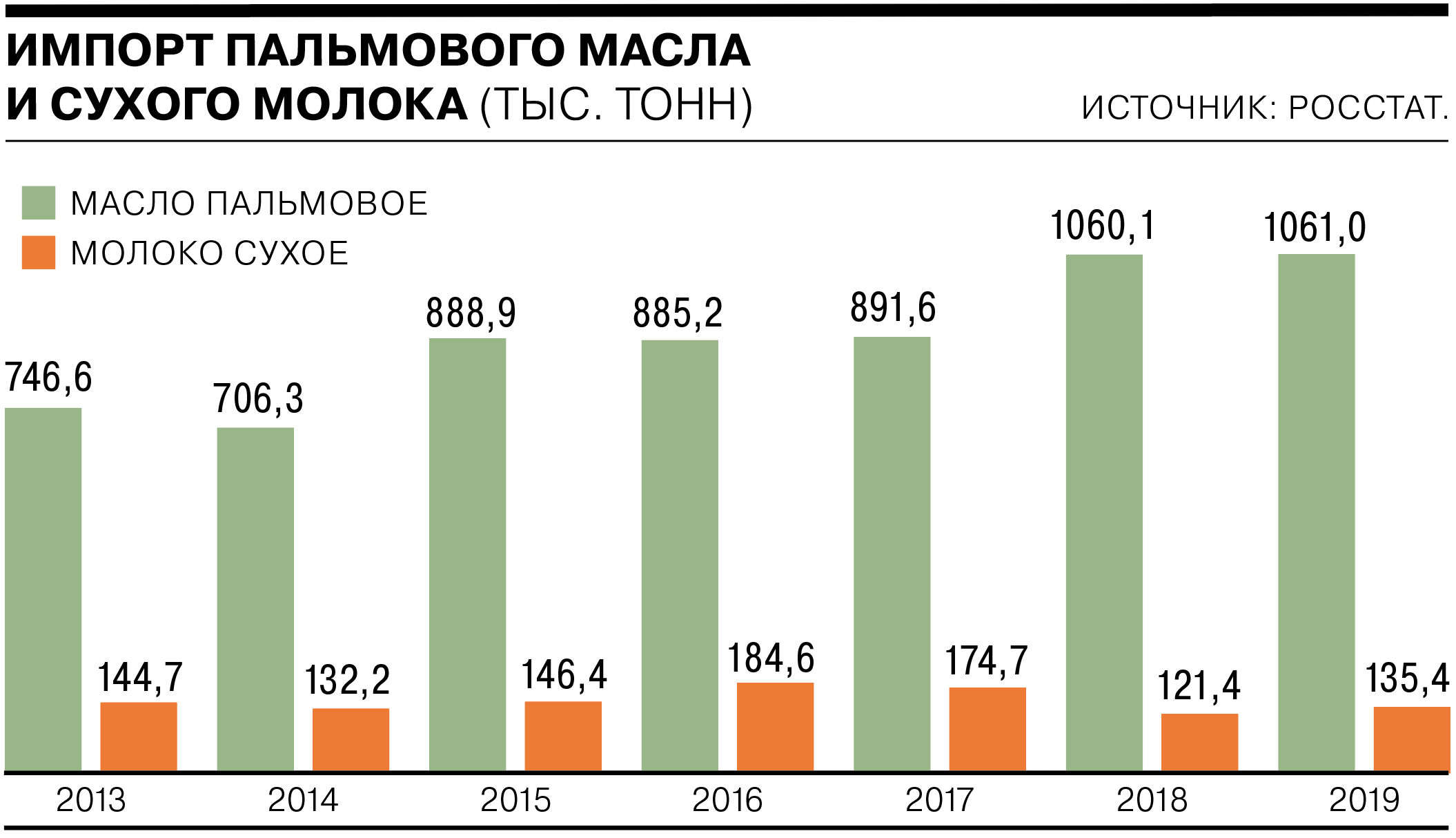

Казалось бы, все просто. Раз фрукты и ягоды указаны в пп.1 п.2 ст.164 НК РФ при их отгрузке и ввозе на территорию РФ (п.5 ст.164 НК РФ) с 01.10.2019 г. следует применять ставку НДС 10%. А по пальмовому маслу — 20%.

Однако, для десятипроцентной ставки есть обязательное условие — в целях определения конкретных кодов видов фруктов и ягод (включая виноград) коды ОКПД2 или ТН ВЭД ЕАЭС должны быть включены в Перечень, утвержденный постановлением Правительства Российской Федерации от 31 декабря 2004 г. N 908 (далее-Перечень) (п.2 ст.164 НК РФ, Письме от 20.08.2019 N 03-07-07/63676).

Пока (на 15.10.2019 г.) изменения в Перечень не внесены и еще не известно, какие именно фрукты и ягоды попадут под льготную ставку НДС. А значит применять ее при реализации и ввозе фруктов и ягод пока нельзя. Ждем изменения в Перечень…

Ставка 10

В некоторых случаях актуальна ставка НДС 10% – она применяется в отношении продуктов, а также некоторых других особо значимых товаров. Есть несколько групп объектов, облагаемых НДС по ставке 10%.

К ним относят скот и птицу в живом весе, а также мясо, мясные продукты за исключением деликатесов, молочные продукты, яйца, масла, маргарин, сахар, зерновые продукты, хлебобулочные изделия и макароны, муку и т.д. Также к ним относят продукцию для диетического питания, овощи, некоторые товары для людей, больных диабетом.

К категории относят детскую продукцию – например, детские вещи – изделия из трикотажа и других натуральных материалов, обувь, кровати, некоторые вещи для школы, например, обложки для тетрадей, альбомы.

По проценту 10% облагаются печатные издания, но есть исключения – издания с рекламным или эротическим содержанием. Туда же относят книги, являющиеся продукцией для образования, имеющие связь с наукой и культурой. Льготам подвергаются медицинские принадлежности, некоторые услуги по внутренним перевозкам.

Пример 3

Возьмем условия предыдущего примера, но предположим, производитель реализует продукцию за 240 руб., в т.ч. НДС 20% — 40 руб.

| № | При ставке НДС 20% (руб.) по приобретенным фруктам | При ставке НДС 10% по приобретенным фруктам (руб.) | |

|---|---|---|---|

| 1 | Производитель продал продукцию за | 240 | 240 |

| 2 | Плата за приобретение фруктов | 120 | 120 |

| 3 | Начислил НДС (20%) | 40 | 40 |

| 4 | Принял к вычету НДС, предъявленный продавцом фруктов | 20 | 10,91 |

| 5 | НДС к уплате в бюджет | 20 | 29,09 |

| 6 | Осталось у «перепродавца» (стр.1-стр.2- стр.5) | 100 | 90,91 |

Т.е. по факту в нашем примере 9,09 руб., на которые снизились обязательства по уплате НДС у продавца фруктов, придется заплатить в бюджет производителю продукции.

Конечно, если в нашем примере продавец фруктов снизит цену их реализации со 120 до 110 руб. (в т.ч. НДС 10%), то производитель продукции с использованием фруктов останется с прежней «нормой прибыли». Но прибыль продавца фруктов, в этом случае не увеличится.

Итак, снижение ставки НДС на фрукты и ягоды с 20% до 10% порадовало продавцов и импортеров фруктов. Такие изменения позволят им получить дополнительную прибыль или конкурентное преимущество, за счет снижения цены. Но, к сожалению, пока (на 15.10.2019) воспользоваться льготной ставкой никто не может. Полагаем, что после утверждения конкретных кодов фруктов и ягод их распространят на период с 01.10.2019 года и продавцы смогут пересчитать свои обязательства перед бюджетом (хотя в этом случае и покупателям придется уточнить сумму вычетов). Ждем…

Ставка ндс на консервы рыбные

Исключение составляют швейные изделия из натуральной кожи и натурального меха, за исключением натуральных овчины и кролика;

- обуви (за исключением спортивной): пинетки, гусариковая, дошкольная, школьная; валяная; резиновая: малодетская, детская, школьная;

- кровати детские;

- матрацы детские;

- коляски;

- тетради и дневники школьные;

- игрушки;

- пластилин;

- пеналы;

- счетные палочки;

- счеты школьные;

- тетради и альбомы для рисования;

- альбомы для черчения;

- папки для тетрадей;

- обложки для учебников, дневников, тетрадей;

- кассы цифр и букв;

- подгузники.

Налоговый кодекс РФ не содержит разъяснений по данному вопросу.

По данному вопросу существует две точки зрения.

Согласно официальной позиции, выраженной в Письме УФНС России по г. Москве, применять ставку НДС 10 процентов при реализации сушеных овощей неправомерно.

Также есть работы авторов, в которых указывается на недопустимость применения ставки НДС 10 процентов при реализации замороженных, сушеных и консервированных овощей. Авторы исходят из того, что такие продукты являются результатом переработки овощей. А для продуктов переработки Налоговый кодекс РФ не установил возможности применения ставки 10 процентов.

В то же время есть судебные решения, согласно которым при реализации замороженных, сушеных и консервированных овощей применяется ставка НДС 10 процентов, поскольку такие овощи не являются продуктом переработки, а в ст. 164 НК РФ не указано, в каком виде должны реализовываться овощи при применении ставки НДС 10 процентов.

Подробнее см. документы

Позиция 1. При реализации замороженных, консервированных, а также сушеных овощей ставка НДС 10 процентов не применяется

Письмо УФНС России по г. Москве от 05.04.2010 N 16-15/035202

Разъяснено, что в Перечень товаров, облагаемых по ставке 10 процентов (утв. Постановлением Правительства РФ от 31.12.2004 N 908), продукты переработки овощей не включены. Следовательно, при реализации сушеного картофеля, являющегося продуктом переработки свежего картофеля, нужно применять ставку НДС в размере 18 процентов.

Консультация эксперта, 2010

Автор разъясняет, что по ставке 10 процентов облагается только реализация свежих овощей. Основанием служит то, что сушеные, консервированные и замороженные овощи — продукт переработки, а применение ставки 10 процентов для таких продуктов Налоговым кодексом РФ не предусмотрено.

Аналогичные выводы содержит.

Консультация эксперта, 2004

Позиция 2. При реализации замороженных, консервированных, а также сушеных овощей применяется ставка НДС 10 процентов

Постановление ФАС Западно-Сибирского округа от 10.05.2006 N Ф04-2510/2006(22118-А27-14) по делу N А27-20859/2005-6

Суд отклонил доводы налогового органа о том, что замороженные, консервированные или сушеные овощи представляют собой продукт переработки овощей, поскольку при этом не происходит изменения качественных характеристик продукта, а лишь сохраняются его первоначальные свойства. Поэтому реализация замороженных, консервированных и сушеных овощей облагается НДС по ставке 10 процентов.

Аналогичные выводы содержит.

Постановление ФАС Западно-Сибирского округа от 24.05.2006 N Ф04-2888/2006(22724-А27-14) по делу N А27-20858/05-6

Постановление ФАС Западно-Сибирского округа от 22.05.2006 N Ф04-2827/2006(22621-А27-25) по делу N А27-25793/05-6

Постановление ФАС Западно-Сибирского округа от 10.05.2006 N Ф04-1588/2006(22108-А27-6) по делу N А27-27568/05-6

Постановление ФАС Западно-Сибирского округа от 03.05.2006 N Ф04-1795/2006(21953-А27-34) по делу N А27-22363/05-2

Постановление ФАС Западно-Сибирского округа от 10.05.2006 N Ф04-2509/2006(22109-А27-14) по делу N А27-25792/2005-6

Суд, разрешая применить ставку НДС 10 процентов при реализации свежезамороженных овощей, указал, что из ст. 164 НК РФ не следует, что льготная ставка применяется только при реализации свежих овощей. Ведь в самой статье указание на какое-либо физическое состояние овощей отсутствует.

Аналогичные выводы содержит.

Постановление ФАС Западно-Сибирского округа от 28.06.2006 N Ф04-3757/2006(23793-А27-14) по делу N А27-35091/2005-6

Постановление ФАС Западно-Сибирского округа от 19.04.2006 N Ф04-2041/2006(21362-А27-14) по делу N А27-21617/05-6

Дата добавления: 2015-09-20 ; просмотров: 662 | Нарушение авторских прав

Перечень товаров, по которым применяется ставка ндс в размере 10 процентов

Прочая продукция подлежит реализации на иных основаниях – с использованием 18-процентной ставки. К таким продуктам питания относятся деликатесные товары, дорогостоящие продукты питания:

При реализации колбас и колбасных изделий следует обратить внимание на то, что сырокопченые и некоторые виды сыровяленой продукции, а также балык, карбонад, шейка, пастрома и прочие, реализуются по 18% ставке.

Из молочных продуктов, облагаемых по 10-процентной ставке, исключение сделано для мороженого на фруктовой основе, масла сливочного.

К хлебобулочным изделиям с налогообложением на общих основаниях относят торты, пирожные и прочую кондитерию.

Если речь идет о рыбе и морепродуктах, налогообложение по 18-процентной ставке необходимо для рыб ценных промысловых пород (белуга, форель, семга, омуль и прочие), а также изделий из них.

Снижение ставки НДС на фрукты и ягоды последствия

ФНС РФ разъяснила, что установление пониженной ставки НДС при реализации плодово-ягодной продукции позволит отечественным производителям увеличить объемы оборотных средств и направить их на закладку новых садов и на обеспечение технологий для наращивания объемов производства продукции садоводства и виноградарства.

Обычные потребители надеялись, что льготная ставка позволит снизить цены на фрукты.

Полагаем, что если цена на реализуемые фрукты и ягоды после утверждения кодов ОКПД2 и ТН ВЭД ЕАЭС и фактическом применении ставки НДС 10% не изменится, то льготная ставка НДС окажется полезной только производителям, импортерам фруктов и перепродавцам фруктов.